proyecciones de las variables a largo plazo y punto de ... de economa/iees03j3170805.pdf · en el...

TRANSCRIPT

Proyecciones de las variables a largo plazo y punto de maduración para

las Administradoras de Fondos de Ahorro Previsional AFAP.*

Documento de Trabajo

Javier Illanes ** Banco Central del Uruguay

Resumen La proyección de las principales variables para las administradoras de fondos de ahorro previsional en el largo plazo es de suma importancia para el cálculo del flujo de fondos de las AFAP y con ello para ver cómo seguirá creciendo el fondo de ahorro previsional. Asimismo dichas proyecciones permiten que se evalúe cuando serán relevantes los flujos financieros que pasarán a las empresas aseguradoras encargadas de servir las jubilaciones generadas en el nuevo sistema. Con este objetivo y partiendo de proyecciones sobre el volumen de la población, de tasas de actividad, de tasas de desocupación y de las tasas de aportación, se procedió a trabajar con un modelo actuarial desarrollado por el departamento de análisis de la SAFJP de Argentina con el cual se proyectaron la cantidad de aportantes del sistema desagregado por sexo y por edad. Luego de esto se proyectaron las variables financieras con las cuales se obtuvo una idea de la maduración del sistema de fondo de ahorro previsional. En base a dichos cálculos se observa que el FAP experimenta un incremento en relación al PBI hasta el año 2020 cuando alcanza el 23 % del PBI debido al aumento en el número de aportantes. Luego del año 2020 y hasta el 2040 el valor del FAP cae en relación al nivel de actividad debido a que aumentan los años de aportación de las jubilaciones y a medida que la rentabildad del FAP no alcanza a cubrir la brecha entre egresos e ingresos. Alrededor del año 2040 cuando el sistema madura el fondo de ahorro previsional se estabiliza en un valor cercano al 19 % del PBI. *Las opiniones expresadas en este documento son de exclusiva responsabilidad del autor y puede no coincidir con las del BCU. Estoy particularmente agradecido a Adolfo Sarmiento por las charlas y comentarios valiosos en el desarrollo de este estudio. También me gustaría agradecer a Rosario Patrón por sus útiles sugerencias al inicio de este trabajo y a María Nela Seijas por la facilitación de datos sociodemográficos. ** Departamento de Análisis de Sistemas de Mercado de Valores y AFAP, Banco Central del Uruguay, Fabini 777, Montevideo, Uruguay. Email: [email protected].

1

1- Introducción La reforma de la previsión social es un tema que ya a principios de los años 90´s se empezó a discutir en Uruguay. Una de las principales razones que generó dicha discusión es el envejecimiento de la población uruguaya que junto con la inadecuada administración de los fondos previsionales generaron que el sistema de seguridad social se encontrara desfinanciado. A mediados de los 90´s se reformó el sistema convirtiéndose en un sistema mixto donde convive el sistema de solidaridad antiguo con una sistema nuevo de capitalización individual donde fueron creadas las administradoras de fondos de ahorro previsional, AFAP, que manejan los fondos del sistema de capitalización. Desde el comienzo de su funcionamiento las administradoras de fondos empezaron a acumular recursos procedentes de los aportes sin presentar prácticamente egresos en sus balances en sus primeros años a no ser los correspondientes a las jubilaciones por fallecimiento e invalidez. El grueso de los aportantes a partir del año 1996 correspondía a la población que era menor a 40 años, por lo que el volumen de los aportantes se va incrementando en estos años paulatinamente a medida que esta franja menor de 40 años al año 1996 aumenta en edad y a la vez que nuevos aportantes jóvenes entran al sistema. Además del número de aportantes es importante describir otras variables sociodemográficas y financieras que son claves para el sistema de AFAP. En este trabajo se estudiarán la evolución de ambos tipos de variables para el nuevo sistema de capitalización individual partiendo de supuestos sobre la evolución de ciertas variables en un escenario base. Uno de los objetivos de este trabajo es estimar el flujo de fondos de las administradoras del fondo de ahorro previsional, tomando en cuenta los ingresos y egresos de las AFAP a través del tiempo. Al analizar los flujos de fondos se presentarán varios escenarios con el fin de realizar análisis de sensibilidad para observar como responden los flujos de fondos ante cambios en determinadas variables. Otro objetivo de este trabajo y tan importante como el primero consiste en calcular el punto de maduración del sistema de AFAP. Esto dará una perspectiva del monto de capital que podrá ser invertido por las AFAP y en qué momento del tiempo se alcanzará determinadas cifras de inversión. Para poder alcanzar estos objetivos, en el capítulo 2 se empieza estudiando proyecciones de variables demográficas para lo cual se utilizaron determinados supuestos y modelos que son presentados en este capítulo. Se realizan proyecciones de población, tasas de actividad, tasas de desocupación y tasas de aportación para el período 2005-2050. Lo que se desprende como resultado de este capítulo son las cantidades de aportantes por sexo y edad, lo cual es un dato fundamental para luego poder proyectar el flujo de fondos del FAP.

2

En el capítulo 3 se presenta la metodología para el cálculo de las proyecciones de las variables financieras en donde partiendo de los ingresos imponibles por parte de las AFAP y con el número de aportantes proyectados en el capítulo anterior se procede a estimar el flujo de ingresos para cada año. Luego de tener los ingresos, se estiman los egresos en base a una edad mínima de jubilación. También en este capítulo se presentan los principales supuestos que son fundamentales para poder realizar la proyección como por ejemplo supuestos sobre la evolución del salario real, evolución de las tasas de rentabilidad de las inversiones del sistema y supuestos sobre la evolución del producto bruto interno. En el capítulo 4 se presentan resultados de las proyecciones de tanto los ingresos y los egresos, así como de la evolución de las FAP a través del tiempo en términos reales y como porcentaje del PBI. Todos los resultados obtenidos en este capítulo junto con los supuestos realizados para poder realizar la proyección constituyen el escenario base a partir del cual cambiando determinados valores de determinadas variables se establecen escenarios alternativos. En el capítulo 5 se procede a cambiar el valor de algunas variables claves como por ejemplo el valor de las futuras rentabilidades de las inversiones o la evolución del nivel de actividad económica, estableciéndose escenarios alternativos con los correspondientes análisis de sensibilidad. El capítulo 6 estudia el punto de maduración del sistema de AFAP con sus consecuencias para la situación actual del mismo. En el capítulo 7 se presentan las principales conclusiones en base a los resultados sobre los flujos de fondos. Finalmente en el capítulo 8 se presenta un anexo metodológico donde se presenta el desarrollo del modelo utilizado tanto para la proyección de las variables demográficas como para la proyección de las variables financieras. También se presenta un capítulo 9 donde aparecen tablas estadísticas utilizadas en este trabajo. 2- Proyección de las variables demográficas Para poder realizar la proyección de aportantes, se necesitó en primer lugar proyecciones de población para lo cual se recabó información del INE que tiene proyectada la población del 2005 al 2010 desagregada por edades simples y por sexo. Para el período 2010-2050 se recabó información del CELADE que disponía de proyecciones quinquenales de población para el período 2010-2050. Se trabajó desagregando por edades simples los datos quinquenales de las proyecciones del CELADE, manteniendo la misma estructura dentro de cada quinquenio que el de las proyecciones del INE en el año 2010. Cabe resaltar que la distribución dentro de cada quinquenio es casi uniforme, con alrededor de un 20 % de la población quinquenal en cada año.

3

Para la proyección de las tasas de actividad del sistema se utilizó información que proveyó el INE, utilizando como supuesto principal que la tasa de actividad total de la población converge hasta un nivel cercano al 60 % en dos años después del 2005, siendo que al 2004 la tasa de actividad se ubica en alrededor de un 58 %. La distribución de la tasa de actividad se desagrega de igual manera que todos los datos manejados en este trabajo según edades simples y según sexo. En el cuadro número 1 del Anexo Estadístico se presentan las proyecciones del total de activos (población económicamente activa). También se proyectó la tasa de desocupación, suponiendo que esta tasa converge a un 10 % en los tres años posteriores al 2005 para luego mantenerse en ese nivel. Este supuesto es conservador y supone una leve mejora de la economía, siendo que en los años 90s el desempleo se ubicó por debajo del 10 %. Para la proyección de esta variable también se desagregó por sexo y por edades simples. El punto principal de la proyección es sin lugar a dudas la proyección de aportantes, siendo que para esta se disponía de datos sobre la estructura de aportantes o cotizantes por edad desde 1999 al 2004 y se disponía del total de cotizantes desde 1996 a 1999. At

x,s= Ptx,s * at

x,s * (1-utx,s) * apt

x,s (1) La ecuación 1 representa el cálculo del número de aportantes que se obtiene de multiplicar la población de edad x y sexo s por la tasa de actividad, por uno menos la tasa de desocupación, por la tasa de aportación. Para poder realizar esta proyección se tomó la estructura de aportantes del año 2004 desagregado por sexo y edad. Luego para llevar a edades simples los grupos quinquenales se supuso una distribución uniforme que se la ajustó dentro de cada grupo quinquenal para que no halla saltos discontinuos. Luego de esto, se procedió a calcular las tasas de aportación al año 2004, que se obtienen como la relación entre los aportantes y la población ocupada según tramo de edad y sexo de la persona. Una vez establecido la estructura de las tasas de aportación para el año 2004, se procedió a proyectar para los años siguientes la tasa de aportación tomando en cuenta que los que tenían más de 40 años al año 1996 no se afiliaban por lo general al sistema de AFAP y que entonces al 2004 los mayores de 48 en general no están afiliados a las AFAP. Por lo tanto para poder realizar la proyección se estima el total de los aportantes con un aumento escalonado hasta los 60 años para la franja menor de 40 años a 1996, lo cual se produce para este grupo de edad alrededor del año 2017, determinando en parte la trayectoria de los flujos de fondos. En el cuadro 1 del Anexo estadístico se muestra la evolución de la tasa de aportación desde el año 2005 en adelante. Dadas las proyecciones de población, tasas de actividad, de desocupación y de tasas de aportación, se calcula la proyección de aportantes del 2005 en adelante, el cual se utilizará junto con las variables financieras para poder calcular el flujo de fondos de las AFAP. En el gráfico 2.1 se muestra la evolución de los aportantes totales para el período 2005-2050.

4

Aportantes

0200000400000600000

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 2.1

3- Variables financieras Ingresos y egresos Para poder proyectar las variables financieras, lo primero que se hizo fue obtener los datos de los montos imponibles a partir de los cuales las AFAP calculan el 15 % de aportes que van para las administradoras. A partir de los montos imponibles y teniendo la proyección de aportantes, se procedió a estimar los ingresos mediante el cálculo del aporte personal por tramo de edad y sexo como se observa en la ecuación 2 donde Perx,s

t es el aporte personal, wtx,s,c es el ingreso imponible mensual, Mc es el

número de aportes mensuales en un año (13 para los trabajadores) y cper son las tasas de contribución sobre el ingreso imponible correspondiente a trabajadores. Para poder realizar esta proyección, al tomarse la evolución de los montos imponibles en el tiempo, los cuales dependen del salario real, se supuso que estos aumentan un 2.5 % en el 2005, 1.3 % en el 2006 y un 1 % del 2007 en adelante como se puede observar en la ecuación 3 donde st representa el crecimiento de los salarios reales. También se supuso que el crecimiento del PBI es del 5.6 % real anual en el 2005, 3.4 % en el 2006 y de un 1.5 % anual del 2007 en adelante. Además se trabaja con el supuesto de que la rentabilidad de las inversiones más allá del 2005 se ubica en un 4 %. Cabe señalar que todas las variables están expresadas en pesos constantes del 2004 para así poder reflejar variaciones reales en vez de variaciones nominales. Perx,s

t = wtx,s * Mc * cper (2)

wt

x,s = wt-1x,s * (1+st) (3)

La tasa de crecimiento de los ingresos puede descomponerse en el crecimiento del número de aportantes más el crecimiento de los salarios menos el crecimiento del PBI. Estas son las tres variables que influencian de modo determinante la evolución de los ingresos de las AFAP como % del PBI. El crecimiento de los aportantes depende a su vez del crecimiento poblacional, de las tasas de actividad y de las tasas de desocupación por lo que estas variables influenciarán indirectamente la evolución de los ingresos a través

5

del tiempo. En tanto el crecimiento de los salarios genera un crecimiento de los montos imponibles sobre los que se deducen los aportes. Luego de obtener los ingresos para cada edad, se sumó por cada año los ingresos correspondientes a cada edad para así obtener los ingresos totales de ese año y se le descontó las comisiones promedio que cobraron las AFAP en los últimos cinco años. Dado que las comisiones estuvieron en el entorno del 3 %, se le descontaron a los ingresos por aportación un 3 %, obteniéndose los ingresos netos de comisiones. En la ecuación 4 se observa el total de ingresos actualizados en el tiempo por la tasa de rentabilidad de un aportante una vez descontadas las comisiones. CCIt

x,s = (0.12/0.15)* ∑ Pertx,s * Π (1+rent) (4)

Para calcular los egresos se supuso en primer lugar que la edad jubilatoria de los aportantes es de 60 años, para luego sumar el monto de los aportes actualizados por rentabilidad de cada grupo de edad obteniendo el monto total sobre el cual se calculará la jubilación junto con los egresos que tendrán las AFAP en cada año. El crecimiento en los egresos depende principalmente del número de aportantes, del número de años aportados, del incremento en las tasas de rentabilidad y depende también del aumento del salario real así como de la evolución del PBI. Por lo tanto al observar la trayectoria de los egresos como % del PBI se puede ver como cambios en dichas variables afectan la evolución de los egresos. Un supuesto sumamente simplificador de este trabajo es que se supone que todas las personas ocupadas llegan a jubilarse a la edad de 60 años, por lo que el traspaso de fondos desde las AFAP a las aseguradoras para financiar las jubilaciones de las personas se produce a los 60 años y no antes como podría ocurrir debido a jubilaciones por invalidez o fallecimiento. Se estima que al realizarse este supuesto no cambian de manera significativas los cálculos de los flujos de fondos. Fondos de Ahorro Previsional En el sistema uruguayo de las AFAP, una vez que el aportante procede a la jubilación se le entrega el monto de la cuenta individual a una aseguradora, conteniendo todo lo que aportó actualizado por las tasas de rentabilidad y deducidas las comisiones correspondientes. Por lo tanto al calcular el valor del FAP –Fondo de Ahorro Provisional—se toman los ingresos menos egresos actualizados en cada momento del tiempo por la tasa de rentabilidad de las inversiones de las AFAP. El FAP acumula recursos en los primeros años cuando no hay prácticamente egresos a no ser los debidos a las jubilaciones por fallecimiento e invalidez o debido a las jubilaciones de los que teniendo más de cuarentas años a 1996 optaron por el régimen de capitalización individual ya que les era más conveniente este régimen debido a que se quedaban en el bolsillo con los denominados aportes en exceso. Con el crecimiento de los egresos empiezan a jugar otros factores que afectan al FAP como el número de años aportados que pueden ser compensados o no por los ingresos más la rentabilidad del FAP. Por lo tanto, la trayectoria del FAP dependerá de las variables que afectan a los ingresos y los egresos.

6

4- Resultados financieros del escenario base Para el cálculo de las proyecciones se estableció un escenario base que es con el que se ha venido trabajando y en el cual se establecieron los siguientes supuestos:

Variable Supuestos 1- Población, PEA, Ocupados, aportantes - Tasa de actividad converge al 60 %

en dos años después del 2005. - La tasa de desempleo converge al 10 % en dos años después del 2005. - La tasa de aportación aumenta por el corrimiento de la franja de los menores de 40 años al año 1996 y por los nuevos aportantes, por lo que alcanza un nivel cercano al 37 % en el 2050 con respecto a los ocupados.

2- Salario real (ingreso imponible) Crece un 2.5 % real anual en el 2005, 1.3 % en el 2006 y un 1 % a partir del año 2007.

3 – Aportes

Los aportes personales en un 15 %.

4- Rentabilidad

4 % real anual a partir del año 2005.

5- Crecimiento del PBI

5.6 % real anual en el 2005, 3.4 % en el 2006 y 1.5 % a partir del 2007.

6- Jubilaciones Se supone que todos los ocupados llegan a los 60 años que es cuando se jubilan entregándosele el total de los fondos aportados a una aseguradora que establece una renta fija a pagarse.

Al establecerse los supuestos del escenario base se intentó reflejar en forma realista la evolución en el largo plazo de dichas variables. Para las variables sociodemográficas se tomaron proyecciones del INE en el caso de las variables de población y se intentó establecer supuestos razonables con respecto a la evolución de la tasa de ocupación en el largo plazo. Para los aportantes se intentó reflejar la tendencia actual sumándosele el crecimiento del número de aportantes debido al corrimiento de la franja que era menor de 40 años a 1996. Con respecto a las variables financieras se adoptaron valores conservadores con respecto a la tasa de crecimiento del producto y de los salarios reales. Con respecto a la tasa de rentabilidad de las inversiones se adoptó un supuesto realista en cuanto al valor de largo plazo de las inversiones en títulos del gobierno uruguayo aunque en este caso se podría dar algún punto más de rentabilidad. Igualmente cuando se realizan el análisis de sensibilidad con respecto a estas variables se puede observar como varía el fondo de ahorro previsonal ante cambios en estas variables.

7

Cabe señalar que los datos que se presentan a continuación desde el año 1996 al 2004 corresponden a datos efectivos y por lo tanto en estos se observa el ciclo de la economía. En cambio del 2005 en adelante se presentarán las proyecciones de este trabajo y lo que se observa son tendencias en el tiempo generadas por estas proyecciones. Ingresos y Egresos Como se señaló más arriba los ingresos dependen del número de aportantes y del salario real. En el gráfico 4.1 se puede observar como del año 1996 hasta el 2004 el ciclo de la economía impacta en el salario y en el número de aportantes, lo que influye por lo tanto directamente en los ingresos. A partir del año 2005 y hasta el año 2017 se observa el aumento en el número de aportantes debido al corrimiento de la franja de menores de 40 años a 1996 que impacta directamente en los ingresos alcanzando los mismos en el año 2017 un valor cercano al 1 % del PBI. A partir del 2017 en adelante los ingresos se estabilizan como % del PBI debido a que la tasa de crecimiento del salario real más el crecimiento de los aportantes compensan aproximadamente el crecimiento de la actividad económica. Por lo tanto, los ingresos se estabilizan en un valor cercano al 1 % del PBI en el largo plazo. Las principales variables que influyen sobre los egresos son el número de aportantes, el número de años aportados y la tasa de rentabilidad promedio con el que se actualizan los fondos. Hasta antes del año 2017 no había casi egresos debido a que los que eran mayores de 40 años a 1996 y por lo tanto se podían jubilar antes del 2017 no les convenía afiliarse a las AFAP. A partir del año 2017 empiezan a aumentar los egresos a medida de que se empiezan a jubilar un número de personas mucho mayor que antes. A medida de que aumenta el número de años aportados, los egresos siguen aumentando hasta el año 2032 cuando debido a la caída de la rentabilidad promedio a la cual los fondos son actualizados, los egresos empiezan a caer como % del PBI, estabilizándose alrededor del año 2040 en un valor cercano al 1.5 % del PBI. En el gráfico 4.1 se puede observar la evolución de los ingresos y egresos a través del tiempo.

Ingresos y Egresos % PBI

0.0%0.5%1.0%1.5%2.0%

1996

2000

2004

2008

2012

2016

2020

2024

2028

2032

2036

2040

2044

2048

Años

Ing.Eg.

Gráfico 4.1

8

Fondo de Ahorro Previsional Se pueden diferenciar tres grandes períodos en el comportamiento del Fondo de Ahorro Previsional. En los primeros años en que las AFAP no tienen prácticamente egresos, se acumulan los fondos de ahorro previsionales que rinden además una determinada rentabilidad. Se puede establecer que este primer período va desde el momento actual hasta el año 2020. En el año 2020 los FAP llegan a representar un 23 % del PBI debiéndose el crecimiento tanto al aumento del número de aportantes como a las altas tasas de rentabilidad. En el segundo período que arranca en el año 2021 y que dura unos veinte años, con el crecimiento del nivel de egresos los FAP empiezan a bajar debido a que la rentabilidad de los mismos no alcanza para compensar la brecha de los egresos con los ingresos. Esta baja continúa hasta el año 2040 cuando los FAP se estabilizan en el entorno del 19 % del PBI. Cabe señalar que se trabaja con el supuesto de una rentabilidad del 2005 en adelante del 4 %. Finalmente en el tercer tramo, el nivel del FAP se estabiliza y se mantiene en el mismo nivel hasta el 2050, de lo que se desprende que el punto de maduración del sistema con estos supuestos se produce alrededor del año 2040. En el gráfico 4.2 se muestra la evolución de los FAP para el período 2005-2050.

FAP en % PBI

0.00%5.00%

10.00%15.00%20.00%25.00%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 4.2 5- Escenarios alternativos A partir del escenario base se procederá a realizar análisis de sensibilidad con el fin de estudiar cómo distintos escenarios influyen en la evolución de los fondos previsionales. Se establecen distintos escenarios alternativos con el fin se sensibilizar con respecto a las siguientes variables: la rentabilidad de las inversiones de los Fondos de Ahorro Previsional, el nivel de actividad, el número de aportantes y con respecto a los salarios. Se eligieron estas variables porque son las que influyen más directamente sobre los ingresos y egresos de los FAP. La rentabilidad de los fondos influye en forma directa en los ingresos y egresos ya que los mismos se actualizan por la tasa de rentabilidad. Las tasas de aportación influyen directamente sobre el número de aportantes por lo tanto influyen directamente sobre los ingresos y egresos. Es importante sensibilizar con respecto a esta variable ya que podría tener grandes variaciones y se necesita tener una dimensión de cómo varía los FAP ante cambios en esta variable.

9

Otra variable de la cual es importante tener una dimensión de cómo varía es la tasa de crecimiento del PBI. Tanto los ingresos como los egresos y el nivel de los Fondos de Ahorro Previsional se miden en relación al PBI, por lo cual es necesario saber como reaccionan estas variables ante cambios en la tasa del crecimiento del PBI. Por último, el crecimiento de los salarios influye directamente sobre el crecimiento de los ingresos, siendo que a su vez también se relaciona esta variable con el crecimiento del producto. Por lo tanto es de importancia estudiar como influyen cambios de esta variable en la evolución de los fondos de ahorro previsional y también es importante observar cómo varían los fondos ante cambios en el crecimiento del producto conjuntamente con cambios en el crecimiento de los salarios.

5.1 Sensibilización con respecto a la rentabilidad 5.1.1- Se repiten los supuestos del escenario base, a excepción de que se supone desde el 2005 en adelante una tasa de rentabilidad mayor con un nivel del 5 % para cada año. Ingresos y Egresos Al igual que en el escenario base se puede observar el ciclo de la economía para el nivel de ingresos desde el año 1996 hasta el año 2004. Se observa que la variación de los ingresos como % del PBI tuvo que ver principalmente con la variación del número de aportantes por lo cual el ciclo de la economía afecta al mercado laboral y este directamente al número de aportantes afectando los ingresos de las AFAP. Del año 2005 al 2017 los ingresos aumentan directamente con el crecimiento del número de aportantes debido al corrimiento en edad de la franja que era menor de 40 años a 1996. Del 2018 en adelante los ingresos se estabilizan como % del PBI alcanzando un valor de cerca del 1 % debido a que ya el sistema está trabajando en condiciones normales con respecto al número de aportantes por cada tramo de edad. En realidad una rentabilidad diferente no afecta el nivel de los ingresos debido a que los ingresos se perciben en el mismo período en que son generados, por lo que no hay diferencia con respecto al escenario base. Los egresos provienen básicamente de los fondos aportados hasta los 60 años actualizados en cada momento del tiempo. Teniendo en cuenta lo anterior y al igual que en el escenario base a partir del año 2017 cuando empiezan a jubilarse en un número mayor los egresos anuales aumentan hasta un 1.7 % del PBI en el año 2020 para luego seguir aumentando hasta un nivel del 2.2 % en el 2030 debido al aumento en el número de años de aportación de los cotizantes. Luego del año 2031 los egresos empiezan a bajar como resultado de una baja en la rentabilidad promedio de los fondos. Alrededor del año 2040 con la estabilización de la rentabilidad promedio, los egresos se estabilizan en valores cercanos al 1.75 % del PBI lo que implica un aumento del 0.25 % del PBI con respecto al escenario base. En el siguiente gráfico se observa la evolución de los ingresos y egresos como % del PBI a través del tiempo.

10

Ingresos y Egresos % PBI

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

1996

2000

2004

2008

2012

2016

2020

2024

2028

2032

2036

2040

2044

2048

Años

Ing.Eg.

Gráfico 5.1 Fondo de Ahorro Provisional El hecho de aumentar en un 1 % la rentabilidad con respecto al escenario base genera que las FAP crezcan hasta el año 2021 a pesar del crecimiento de los egresos por encima de los ingresos debido a que la rentabilidad más que compensa la brecha. En ese año las FAP alcanzan un valor del 25 % del PBI por dos años y luego empiezan a descender lentamente debido principalmente a que los egresos tienen una diferencia con los ingresos de más de un 1 % del PBI. Alrededor del año 2040 las FAP dejan de caer y se estabilizan en un valor cercano a 21.5 % del PBI. Por lo tanto, el punto de maduración bajo este escenario se ubica alrededor del año 2040. Si se mira este resultado comparando con el del escenario base se tiene que hay un 2.5 % más del PBI en el valor de largo plazo que se obtiene debido a una rentabilidad de un 1 % más en las inversiones. En el siguiente gráfico se puede observar la evolución de las FAP a través del tiempo.

FAP en % PBI

0.00%10.00%20.00%30.00%

1996

2000

2004

2008

2012

2016

2020

2024

2028

2032

2036

2040

2044

2048

Años

Gráfico 5.2

11

5.1.2- Se trabajan con iguales supuestos que el escenario base con la excepción de que se supone una baja en la tasa de rentabilidad de las inversiones hasta un 3 % para cada año. Ingresos y Egresos Los ingresos tienen la misma trayectoria que el escenario base ya que los ingresos totales se calculan en el mismo período que en el que se reciben por lo tanto no los afecta una rentabilidad diferente. Los egresos son de baja magnitud en los primeros años debido al escaso número de jubilaciones. A partir del año 2017 cuando empieza a jubilarse un mayor número de personas, los egresos aumentan rápidamente hasta superar a los ingresos a medida que se jubilan la franja que era menor de 40 años a 1996. Los egresos del 2017 al 2031 siguen aumentando debido al aumento en el número de años de aportación de los jubilados. A partir del año 2032 los egresos comienzan a bajar como % del PBI a medida de que el crecimiento del PBI aumenta más rápido que la rentabilidad promedio y que el número de aportantes. Alrededor del año 2040 los egresos se estabilizan en el entorno del 1.25 % del PBI. En el siguiente gráfico se puede observar la evolución de los ingresos y egresos como % del PBI.

Ingresos y Egresos % PBI

0.0%

0.5%

1.0%

1.5%

2.0%

1996

2000

2004

2008

2012

2016

2020

2024

2028

2032

2036

2040

2044

2048

Años

Ing.Eg.

Gráfico 5.3 Fondo de Ahorro Previsional Los FAP aumentan hasta el año 2017 debido al aumento en el número de aportantes y debido que hasta ese momento había muy pocas jubilaciones. A partir del año 2017 se empiezan a jubilar muchas más personas aunque con pocos años aportados—al igual que en el escenario base--. A medida que los egresos siguen aumentando debido a jubilaciones con más años de aportación, las FAP caen hasta alrededor del año 2040 que es cuando se estabilizan en un valor cercano al 16.5 % del PBI.

12

Como resultado del análisis de sensibilidad se desprende de que dejando todas las variables del escenario base en el mismo valor y cambiando en un 1 % la tasa de rentabilidad de las inversiones, se tiene que arribamos a que las FAP se estabilizan con una diferencia de más menos 2.5 % del PBI en el mismo sentido que el cambio en la tasa de rentabilidad para el valor de las FAP a largo plazo. En la siguiente gráfica se representa la evolución de las FAP en el largo plazo para el caso del escenario número 2 de la sensibilización con respecto a la rentabilidad.

FAP en % PBI

0.00%5.00%

10.00%15.00%20.00%25.00%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 5.4 5.2 Sensibilización con respecto al nivel de actividad 5.2.1: Se repiten los supuestos del escenario base a excepción de la tasa de crecimiento del PBI que pasa de un 1.5 % hasta un 2 % a partir del año 2007 hasta el 2050 para cada año. Ingresos y Egresos Al cambiar el supuesto de crecimiento del PBI de un 1.5 % a un 2 % anual, los ingresos ya no presentan una tendencia estable a largo plazo alrededor de un 1 % del PBI en cada año sino que muestran una tendencia decreciente a partir del año 2017. Al igual que en escenario base en los primeros años los ingresos crecen debido al aumento en el número de aportantes hasta ubicarse en casi un 1 % del PBI. Luego del 2017 en adelante los ingresos caen paulatinamente hasta un valor cercano al 0.8 % del PBI en el 2050, debido a que el crecimiento del salario real más el crecimiento poblacional no alcanza a cubrir el crecimiento del PBI. Los egresos aumentan al igual que en los otros escenarios en el año 2017 cuando comienza a jubilarse la población que era menor de 40 años a 1996 y que por lo tanto le convenía afiliarse a las AFAP. Luego los egresos continúan aumentando debido al aumento en el número de años aportados de la gente que se jubila hasta un nivel del 1.6 % del PBI para luego descender a medida de que el aumento de la actividad económica más que supera el crecimiento de los egresos. Al 2050 los egresos alcanzan un valor cercano al 1.2 % del PBI.

13

Ingresos y Egresos % PBI

0.0%

0.5%

1.0%

1.5%

2.0%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Ing.

Eg.

Gráfico 5.5 Fondo de Ahorro Previsional El crecimiento del número de aportantes genera un crecimiento de las FAP hasta un 21.5 % alrededor del 2018, luego la diferencia de egresos con los ingresos generan una caída en el nivel de las FAP que continúa en el tiempo, debido a que esta diferencia y el crecimiento del PBI más que supera la rentabilidad de las FAP. Al año 2050 el Fondo de Ahorro Previsional desciende hasta un valor del 16 % del PBI. En el gráfico siguiente se puede observar la evolución de las FAP a través del tiempo.

FAP en % PBI

0.00%5.00%

10.00%15.00%20.00%25.00%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 5.6 5.3 Sensibilización con respecto al mercado de trabajo 5.3.1- Se cambia el supuesto de la tasa de aportación hasta un nivel del 50 % de los ocupados en largo plazo. Ingresos y Egresos

14

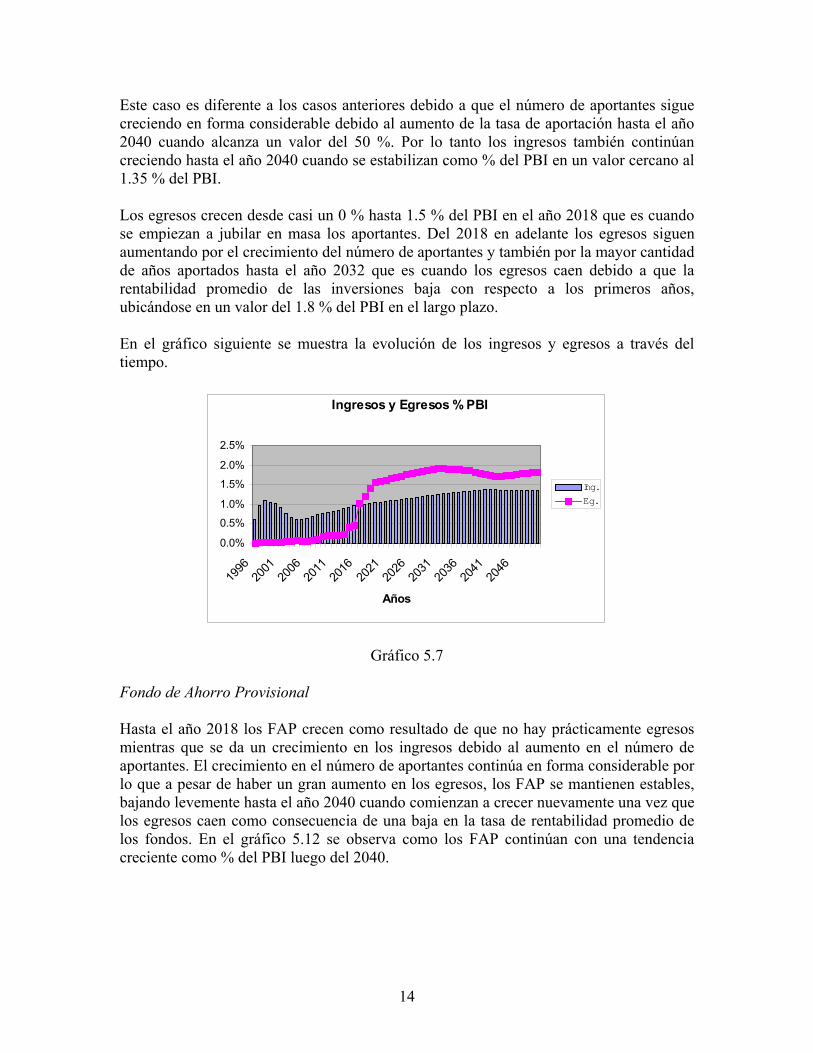

Este caso es diferente a los casos anteriores debido a que el número de aportantes sigue creciendo en forma considerable debido al aumento de la tasa de aportación hasta el año 2040 cuando alcanza un valor del 50 %. Por lo tanto los ingresos también continúan creciendo hasta el año 2040 cuando se estabilizan como % del PBI en un valor cercano al 1.35 % del PBI. Los egresos crecen desde casi un 0 % hasta 1.5 % del PBI en el año 2018 que es cuando se empiezan a jubilar en masa los aportantes. Del 2018 en adelante los egresos siguen aumentando por el crecimiento del número de aportantes y también por la mayor cantidad de años aportados hasta el año 2032 que es cuando los egresos caen debido a que la rentabilidad promedio de las inversiones baja con respecto a los primeros años, ubicándose en un valor del 1.8 % del PBI en el largo plazo. En el gráfico siguiente se muestra la evolución de los ingresos y egresos a través del tiempo.

Ingresos y Egresos % PBI

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Ing.

Eg.

Gráfico 5.7 Fondo de Ahorro Provisional Hasta el año 2018 los FAP crecen como resultado de que no hay prácticamente egresos mientras que se da un crecimiento en los ingresos debido al aumento en el número de aportantes. El crecimiento en el número de aportantes continúa en forma considerable por lo que a pesar de haber un gran aumento en los egresos, los FAP se mantienen estables, bajando levemente hasta el año 2040 cuando comienzan a crecer nuevamente una vez que los egresos caen como consecuencia de una baja en la tasa de rentabilidad promedio de los fondos. En el gráfico 5.12 se observa como los FAP continúan con una tendencia creciente como % del PBI luego del 2040.

15

FAP en % PBI

0.00%10.00%20.00%30.00%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 5.8 5.3.2- Se suponen que los salarios aumentan a un ritmo del 1.5 % real anual a partir del 2007 mientras que las otras variables quedan igual que en el escenario base. Ingresos y Egresos Los ingresos crecen hasta el año 2017 básicamente por el mayor número de aportantes y luego de este año continúan creciendo debido al crecimiento del salario real que incrementa los montos imponibles y con ella la recaudación de las AFAP. En el largo plazo los ingresos se estabilizan en el entorno del 1.2 % del PBI. Los egresos tienen una trayectoria parecida al escenario base llegando hasta un 1.9 % del PBI en el año 2031 que es cuando empiezan a descender hasta alrededor del año 2040 cuando se estabilizan en el entorno del 1.7 % del PBI.

Ingresos y Egresos % PBI

0.0%

0.5%

1.0%

1.5%

2.0%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Ing.

Eg.

Gráfico 5.9

16

Fondo de Ahorro Provisional Los FAP crecen hasta el año 2021 cuando se estabilizan cerca de un 24 % del PBI para luego descender levemente hasta el año 2040. Luego del año 2040 el crecimiento del nivel de salarios y el aumento de los aportantes debido al crecimiento poblacional más que compensan el crecimiento del PBI por lo que el FAP empieza a crecer nuevamente ubicándose en un 22 % del PBI al 2050.

FAP en % PBI

0.00%5.00%

10.00%15.00%20.00%25.00%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 5.10 5.3.3- se supone que los salarios aumentan a un ritmo del 1.5 % y que el crecimiento del PBI se ubica en un 2 % del PBI a partir del 2007 mientras que las demás variables se suponen a igual nivel que el escenario base. Ingresos y Egresos En este caso y a diferencia del escenario anterior, los ingresos se estabilizan alrededor del 1 % del PBI debido a que al aumento del salario real se ve compensada por el aumento de la tasa de crecimiento del PBI que se supone en un valor del 2 %. Se puede observar en el gráfico 5.11 que el crecimiento en 1.5 % del salario real más el crecimiento poblacional en aproximadamente un 0.5 % compensa el crecimiento del PBI. Los egresos crecen hasta cerca de un 1.7 % del PBI en el año 2031 para luego descender y estabilizarse en un valor del 1.35 % del PBI. En la siguiente gráfica se puede ver la evolución de los egresos dados los supuestos establecidos en este escenario.

17

Ingresos y Egresos % PBI

0.0%

0.5%

1.0%

1.5%

2.0%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Ing.

Eg.

Gráfico 5.11 Fondo de Ahorro Provisional El FAP aumenta hasta el año 2019 básicamente por el aumento en el número de aportantes. Luego de ese año el FAP comienza a descender debido a que los egresos se mantienen altos como % del PBI hasta que en el año 2040 el FAP se estabiliza en un 18 % del PBI. En el gráfico siguiente se puede ver la evolución de los FAP en el tiempo.

FAP en % PBI

0.00%5.00%

10.00%15.00%20.00%25.00%

1996

2001

2006

2011

2016

2021

2026

2031

2036

2041

2046

Años

Gráfico 5.12

6- Maduración del sistema de AFAP y valoración respecto a la situación actual

La maduración del sistema se define como el proceso mediante el cual las personas jóvenes elegibles para recibir una pensión en un sistema nuevo, gradualmente avanzan en edad y se jubilan, con lo cual la dependencia del sistema se eleva hasta igualar la dependencia demográfica. El coeficiente de dependencia se puede definir como la razón entre las personas que reciben pensiones de un determinado plan y los trabajadores que efectúan aportes al mismo sistema durante el mismo período.

18

Si se manejan los supuestos de que las variables económicas preponderantes como la tasas de rentabilidad, la tasa de crecimiento del nivel de actividad, de los salarios y de las tasas de aportación se mantienen constantes en el largo plazo, se desprende que la maduración del sistema implicará en general que el fondo de ahorro previsional se estabilizará en el tiempo en relación al nivel de actividad económico. En el capítulo 4 que es donde se manejó el escenario base se pudo observar que los fondos de ahorro previsionales se estabilizan en valores cercanos al 19 % del PBI alrededor del año 2040. Por lo tanto, se desprende de lo anterior que el punto de maduración del sistema se ubica en el año 2040. Esto significa que las AFAP tendrán para invertir en el largo plazo un monto equivalente al 19 % del PBI. Si se mira la evolución del FAP se observa que mantiene un crecimiento desde el año 2005 hasta el año 2020 que es cuando alcanza un valor cercano al 23 % del PBI para luego caer a medida de que los egresos aumentan, hasta un nivel del 19 % del PBI que es cuando la rentabilidad del FAP alcanza a compensar la brecha existente entre ingresos y egresos. Es importante recalcar que en los primeros años los egresos no son una cifra importante ni en relación al nivel de actividad ni en relación a los ingresos de las AFAP. A medida que el grueso de los aportantes se empiezan a jubilar, lo que ocurre alrededor del año 2017, los egresos empiezan a aumentar. Sin embargo los aportantes que se jubilan en el 2017 solo tienen unos veinte años de aportes por lo que los egresos seguirán en aumento hasta el año 2031 debido al aumento del número de años de aportación. Por lo tanto en los egresos se pueden identificar tres períodos bien demarcados. El primero que ocurre antes del año 2017 donde los egresos no son una cifra significativa, luego del año 2017 al 2031 donde los egresos tienen un gran crecimiento debido a la jubilación del grueso de los aportantes y debido al crecimiento del número de años aportados. Luego del 2031, los egresos caen debido a una caída de la tasa de rentabilidad promedio a la cual se actualizan los fondos. Los ingresos tienen más bien dos períodos bien demarcados, el primero se ubica del presente hasta el año 2017 en el cual el incremento en el número de aportantes aumenta los ingresos recaudados. Ya a partir del año 2017, el número de aportantes se estabilizan y con ello los ingresos en relación al producto. Luego del año 2017 los ingresos se estabilizan en un valor cercano al 1 % del PBI. Al momento actual se tiene que el FAP de todas las administradoras se ubica en un valor cercano al 12 % del PBI y se espera que en los próximos años siga aumentando hasta el año 2020 cuando alcance un valor del 23 % del PBI. Se desprende de esta situación que se podrían adquirir inversiones por este monto en las carteras de las administradoras de fondos con horizontes temporales de 15 años. Dado que las pautas en las inversiones en papeles especifican que un gran porcentaje se invierta en bonos soberanos, asumir mayor riesgo para obtener mayor rentabilidad provendría de los riesgos de moneda. Si se proyecta que en el largo plazo una moneda como el euro se puede apreciar con respecto al dólar, se puede invertir en bonos denominados en esta moneda y posicionarse en este bono en el largo plazo a pesar de las fluctuaciones que se den en el corto plazo.

19

Claro esta que acorde nos acerquemos al año 2020 sabemos que una parte del portafolio tendrá que invertir en horizontes temporales más cortos aunque también se sabe que en el largo plazo se dispondrá de un monto estable cercano al 19 % del PBI que podrá ser invertido con horizontes más largos. Cabe señalar como elemento importante de este análisis que dados los supuestos que se manejaron en el escenario base, se tiene una estimación de cuanto será el monto de los ingresos, egresos y capital acumulado por las Administradoras de Fondos de Pensiones, por lo tanto se puede proyectar distintos portafolios en el tiempo que manejarán las administradoras. Por lo tanto, un paso posterior a este trabajo podría estudiar los distintos portafolios óptimos a armar dado que se conocen los flujos de fondos en el tiempo de las AFAP. 7- Conclusiones Tomando el escenario base como punto de partida se puede observar que el punto de maduración del sistema de AFAP se produce alrededor del año 2040 que es cuando el nivel del FAP se estabiliza como % del PBI. Cabe resaltar que los egresos superan a los ingresos ya a partir del año 2017 y que esta tendencia continúa hasta el año 2050, siendo por otro lado que los FAP se estabilizan debido a que la rentabilidad de los mismos compensa la brecha de los egresos con los ingresos. Como resultado se obtiene que los FAP en el escenario base se estabilizan en un valor cercano al 19 % del PBI, por lo tanto este es el monto de inversión que tendrán las AFAP para invertir en el muy largo plazo ya sea en papeles uruguayos o en papeles del exterior. Cabe resaltar que a diciembre del 2004 el nivel del fondo de ahorro previsional alcanzaba los US$ 1768 millones, lo cual representa aproximadamente un 12 % del PBI, los cuales están invertidos en un 80 % en títulos del tesoro uruguayo. Se espera que en diez años, alrededor del año 2015, el fondo de ahorro previsonal se ubicará en un 22 % del PBI por lo que habrá alrededor de más de US$ 3200 millones que estarán administrando las AFAP con el nivel de actividad actual. Este es un monto importante tanto en términos relativos con respecto al mercado como en términos absolutos. Este volumen importante en términos absolutos puede ayudar al desarrollo del mercado de valores en el Uruguay y puede ayudar a que aparezcan instrumentos privados de largo plazo ya que las AFAP mantienen inversiones en el largo plazo. Con respecto a los escenarios alternativos, se desprende que una variación del 1 % en la tasa de rentabilidad manteniendo las otras variables constantes generan un aumento o disminución del 2.5 % del PBI en el largo plazo. Sensibilizando con respecto al nivel de actividad, cambiando el valor del crecimiento del PBI cambia generalmente el nivel del salario real, sin embargo para realizar el análisis se supuso que estas variables varían independientemente, con lo que se obtiene como era lógico de esperar que un aumento del crecimiento del PBI hasta un 2 % genera una tendencia descendiente para los FAP en el largo plazo.

20

Con respecto al mercado de trabajo se desprende también de los escenarios que un aumento en la tasa de aportación desde un 37 % a un 50 % en el largo plazo, generó que el nivel de los FAP crezcan paulatinamente y que no se estabilicen en un valor en el largo plazo. Si en cambio se realiza la sensibilidad con respecto al salario real aumentando este su crecimiento hasta un nivel del 1.5 % se obtiene que la caída del FAP luego del 2018 es menor que en los otros casos e incluso a partir del año 2040 empiezan a crecer alcanzando un valor del 22 % del PBI al 2050. Si se realiza el mismo análisis pero suponiendo que el PBI aumenta hasta alcanzar un 2 % de crecimiento junto con el salario real que aumenta hasta un 1.5 % se obtiene que las FAP se estabilizan a partir del año 2040 en un valor cercano al 18 % del PBI, con una trayectoria parecida al del escenario base pero en un 1 % en niveles más bajos. Por lo tanto, las variables a la que es más sensible el FAP son la tasa de rentabilidad y el crecimiento del PBI. Cabe señalar que para el análisis de sensibilidad se supuso que la tasa de rentabilidad era independiente del crecimiento del PBI y del salario real, cuando en realidad existe una correlación entre las mismas. Un próximo tema a estudiar sería ver la correlación entre estas variables para lo cual se tendría que analizar entre otras cosas las posibles inversiones de los portafolios de las AFAP. Por último, una vez que un trabajador se jubila, la AFAP traslada el total de lo aportado hacia un seguro que calcula una renta vitalicia de cual se deduce el aporte mensual que percibirá el trabajador cada mes. De ahí la importancia de los seguros ya que ellos serán los encargados de pagar las jubilaciones. Por lo tanto, los seguros también administrarán un volumen importante de dinero que consistirán en las jubilaciones de los trabajadores, por lo que cuando el dinero se va de la AFAP este se dirige a la aseguradora y por lo tanto el dinero sigue en el sistema financiero. Cabe señalar que los egresos anuales que tienen las AFAP serán los ingresos que percibirán las aseguradoras. Por ahora y dadas las escasas jubilaciones, la única aseguradora activa es el Banco de Seguros del Estado, pero se estima que con el aluvión de jubilaciones que se producirá alrededor del año 2017 se convertirá en negocio para las otras aseguradoras que participarán del mercado de pensiones uruguayas. Por lo tanto, un estudio posterior sería calcular el monto de los fondos que manejarán las aseguradoras que serán las encargadas de pagar la renta vitalicia y que por lo tanto tendrán que administrar estos recursos para hacer frente a las obligaciones.

21

8- Anexo Metodológico Variables demográficas Aportantes A fin de proyectar el ingreso anual por aportes de los trabajadores que se destinan a financiar parte del gasto del Estado en el sistema de jubilaciones y pensiones, se procedió a estimar la cantidad de aportantes, por edades simples y sexo. Para ello, se proyectó la población total, por edad simple y sexo, para los años calendario 1996-2050, en base a las proyecciones del INE (2004). Luego para hallar el número de aportantes se utilizó la siguiente ecuación: At

x,s= Ptx,s * at

x,s * (1-utx,s) * apt

x,s

donde At

x,s es la cantidad de aportantes proyectados para el sexo s, de edad x en el año t. Pt

x,s es la población de sexo s, de edad x en el año t. at

x,s es la tasa específica de actividad para la población de sexo s, de edad x en el año t. ut

x,s es la tasa específica de desocupación para la población de sexo s, de edad x en el año t. apt

x,s es el porcentaje de aportantes respecto a los ocupados para la población de sexo s, de edad x en el año t.

Variables financieras Los ingresos imponibles de los afiliados (wt

x,s) se proyectaron en base a los datos recibidos por las AFAP que es información para los primeros años desde 1996-2005, realizándose luego el supuesto de un aumento del monto imponible del 0.5 % real en cada año a partir del 2007. Cabe señalar que todas las variables financieras se trabajan en términos de pesos constantes del 2004. wt

x,s = wt-1x,s * (1+st)

22

Los ingresos financieros del régimen de AFAP puede ser calculados en base al número de aportantes y una proyección de los perfiles salariales de los mismos. Los aportes personales (Pert

x,s) recaudados en un año se calculan en base al salario o renta imponible, la tasa de contribución y el número de meses aportados. Perx,s

t = wtx,s * Mc * cper

donde wt

x,s,c es el ingreso imponible mensual, Mc es el número de aportes mensuales en un año (13 para los trabajadores) y cper son las tasas de contribución sobre el ingreso imponible correspondiente a trabajadores.

Fondos acumulados en las Cuentas de Capitalización Individual Los afiliados que se encuentran en el régimen de capitalización acumulan sus aportes personales en las Cuentas de Capitalización Individual. Para este trabajo, se asumió que las comisiones efectivas a las AFAP será de 3 % del ingreso imponible a lo largo de todo el período proyectado. Luego, los fondos acumulados en las cuentas de capitalización individual (CCIt

x,s,c ) equivalen a: CCIt

x,s = (0.12/0.15)* ∑ Pertx,s * Π (1+rent)

donde se empieza a sumar desde que el trabajador cumplió los 16 años, y donde rent es la rentabilidad obtenida de los fondos de jubilaciones y pensiones en el año z. A continuación se presenta el monto recibido por los trabajadores en el nuevo sistema de régimen de capitalización. El Nuevo Sistema: El Régimen de Capitalización Los afiliados que optaron por el régimen de capitalización tiene derecho a percibir un beneficio de jubilación ordinaria, además si ocurriera un siniestro durante su vida activa, un retiro por invalidez o pensión por fallecimiento. Jubilación ordinaria La totalidad de los trabajadores obtiene una Renta Vitalicia al momento de Jubilarse. Luego, el monto que los trabajadores retiran de los Fondos de Jubilaciones y Pensiones para Adquirir su Renta Vitalicia Previsional (JOt

R,s) al jubilarse es: JOt

R,s = CCIt-1R-1,s

23

Jubilaciones por Invalidez y Pensión por fallecimiento En el caso de los retiros por invalidez y pensiones por fallecimiento, el haber del beneficio mensual que corresponde es idéntico al pagado por una jubilación común en el sistema de capitalización. En ambos caos, la totalidad del capital técnico para adquirir una renta vitalicia que le permita al beneficiario obtener el haber correspondiente debe ser determinada utilizando el valor de una renta vitalicia mensual unitaria, calculada en base al valor presente de los aportes efectuados una vez deducidas las comisiones. JOt

R,s = CCIt-1R-1,s

24

9- Anexo Estadístico 9-1 Escenario base -Variables Demográficas

Tabla-1 Proyección de la población económicamente activa, del total de los ocupados, de los aportantes a las AFAP y de la tasa de aportación con respecto a los ocupados.

Año\Variable PEA Ocupados Aportantes Tasa de aport en

% 1996 1160248 1030391 231852 22.5 1997 1150110 1026244 280136 27.3 1998 1186759 1073190 341540 31.8 1999 1190034 1064496 314907 29.6 2000 1206548 1054351 311209 29.5 2001 1239732 1066210 317611 29.8 2002 1228100 1039985 278144 26.7 2003 1241583 1054281 335096 31.8 2004 1253087 1110855 342197 30.8 2005 1262068 1127015 351355 31.2 2006 1273249 1141186 364656 32.0 2007 1337676 1205953 385970 32.0 2008 1349067 1216605 398425 32.7 2009 1360461 1227260 410376 33.4 2010 1371921 1237933 421888 34.1 2011 1384542 1249485 432754 34.6 2012 1396991 1260938 443703 35.2 2013 1409441 1272392 457481 36.0 2014 1421891 1283846 468472 36.5 2015 1434341 1295300 477515 36.9 2016 1445612 1305873 485955 37.2 2017 1456883 1316446 486003 36.9 2018 1468154 1327018 489838 36.9 2019 1479425 1337591 493673 36.9 2020 1490697 1348164 497509 36.9 2021 1499752 1356758 500786 36.9 2022 1508807 1365353 504063 36.9 2023 1517862 1373948 507341 36.9 2024 1526917 1382542 510618 36.9 2025 1535972 1391137 513895 36.9 2026 1543359 1398246 516796 37.0 2027 1550746 1405356 519697 37.0 2028 1558133 1412465 522598 37.0

25

Año\Variable PEA Ocupados Aportantes Tasa de aportación en %

2029 1565520 1419574 525499 37.0 2030 1572907 1426684 528399 37.0 2031 1578302 1431911 530032 37.0 2032 1583697 1437139 531664 37.0 2033 1589092 1442367 533296 37.0 2034 1594487 1447594 534928 37.0 2035 1599882 1452822 536560 36.9 2036 1603717 1456457 537371 36.9 2037 1607551 1460093 538181 36.9 2038 1611385 1463729 538991 36.8 2039 1615220 1467364 539801 36.8 2040 1619054 1471000 540612 36.8 2041 1622483 1474149 541818 36.8 2042 1625913 1477298 543025 36.8 2043 1629342 1480447 544231 36.8 2044 1632771 1483596 545438 36.8 2045 1636200 1486745 546644 36.8 2046 1638959 1489297 547596 36.8 2047 1641717 1491850 544333 36.5 2048 1644476 1494403 545278 36.5 2049 1647234 1496955 546223 36.5 2050 1649993 1499508 547167 36.5

26

9-2 Escenario base -Variables Financieras

Tabla-2 Proyección de ingresos, egresos y FAP en miles de pesos constantes del 2004 y como % del PBI

Año Ingresos

netos Ingresos en % del PBI

Egresos Egresos en % del PBI

FAP FAP en % del PBI

1996 1203 0.6 0 0.0 1203 0.6 1997 2147 1.0 33 0.0 3390 1.5 1998 2693 1.1 48 0.0 6238 2.6 1999 2571 1.0 70 0.0 9113 3.7 2000 2601 1.0 86 0.0 12539 4.9 2001 2672 0.9 102 0.0 16563 5.6 2002 2364 0.8 128 0.0 21946 7.1 2003 2327 0.7 184 0.1 32868 9.5 2004 2345 0.6 249 0.1 44823 11.5 2005 2526 0.6 236 0.1 50027 12.2 2006 2734 0.6 247 0.1 54516 12.8 2007 3006 0.7 292 0.1 59411 13.8 2008 3190 0.7 397 0.1 64581 14.8 2009 3377 0.8 772 0.2 69768 15.7 2010 3560 0.8 877 0.2 75242 16.7 2011 3754 0.8 923 0.2 81083 17.7 2012 3957 0.9 964 0.2 87319 18.8 2013 4207 0.9 1081 0.2 93938 19.9 2014 4442 0.9 1938 0.4 100200 21.0 2015 4644 1.0 2282 0.5 106569 22.0 2016 4858 1.0 5036 1.0 110654 22.5 2017 4910 1.0 6000 1.2 113990 22.8 2018 5005 1.0 7044 1.4 116510 23.0 2019 5101 1.0 7975 1.5 118296 23.0 2020 5198 1.0 8249 1.6 119977 23.0 2021 5292 1.0 8517 1.6 121550 22.9 2022 5387 1.0 8811 1.6 122988 22.8 2023 5483 1.0 9128 1.7 124262 22.7 2024 5581 1.0 9362 1.7 125452 22.6 2025 5680 1.0 9735 1.7 126415 22.5 2026 5784 1.0 10007 1.8 127248 22.3 2027 5891 1.0 10262 1.8 127967 22.1 2028 5999 1.0 10502 1.8 128582 21.8 2029 6108 1.0 10793 1.8 129040 21.6 2030 6219 1.0 11097 1.8 129324 21.3 2031 6312 1.0 11295 1.8 129514 21.0 2032 6406 1.0 11378 1.8 129722 20.8 2033 6501 1.0 11376 1.8 130035 20.5

27

Año Ingresos netos

Ingresos en % del PBI

Egresos Egresos en % del PBI

FAP FAP en % del PBI

2034 6597 1.0 11423 1.8 130411 20.3 2035 6695 1.0 11509 1.8 130813 20.0 2036 6772 1.0 11489 1.7 131329 19.8 2037 6851 1.0 11407 1.7 132026 19.6 2038 6930 1.0 11277 1.7 132959 19.5 2039 7010 1.0 11171 1.6 134118 19.3 2040 7092 1.0 11064 1.6 135511 19.2 2041 7092 1.0 11064 1.6 135511 19.2 2042 7283 1.0 10867 1.5 139097 19.2 2043 7381 1.0 10914 1.5 141128 19.2 2044 7479 1.0 11019 1.5 143233 19.2 2045 7579 1.0 11171 1.5 145370 19.2 2046 7678 1.0 11362 1.5 147501 19.2 2047 7702 1.0 11551 1.5 149551 19.1 2048 7802 1.0 11747 1.5 151588 19.1 2049 7903 1.0 11951 1.5 153603 19.1 2050 8005 1.0 12084 1.5 155668 19.1

28

Bibliografía

- Arenas de Mesa, A. (1999) “Proyección del Déficit Previsional Chileno: Gasto Público en Pensiones Asistenciales 1999-2010”. Presentado en XI Seminario Regional de Política Fiscal CEPAL, Brasilia. Enero.

- Bertranou, F. (2004) “Reformas de los Sistemas de Jubilaciones y Pensiones en

América Latina: Paradigma y Temas Emergentes”. Oficina Internacional del Trabajo, Santiago de Chile.

- Bertranou, F., Grushka, C., Schulthess, W. (2000) “Proyección de

responsabilidades fiscales asociadas a la reforma previsional en Argentina” Serie Financiamiento del Desarrollo No.94.CEPAL, Naciones Unidas. Chile.

- Grushka, C. (2002) “Proyecciones provisionales de largo plazo, Argentina 2000-

2050” en Serie de Estudios Especiales 2002. Superintendencia de AFJP, Buenos Aires.

- Lattes, P., Rofman, R., Stirparo, G. (1997) “Proyecciones del Sistema Integrado

de Jubilaciones y Pensiones 1995-2050” en Serie de Estudios Especiales.1997. Superintendencia de AFJP, Buenos Aires.

- Schulthess, W y Demarco, G. (1996) “El Sistema de Jubilaciones y Pensiones de

Argentina a dos años de la Reforma”, serie de Estudios Especiales No.5, Bueno Aires: SAFJP.