propuesta para la mediciÓn del capital … · organizacional de la gestiÓn del conocimiento en...

TRANSCRIPT

PROPUESTA PARA LA MEDICIÓN DEL CAPITAL HUMANO Y

ORGANIZACIONAL DE LA GESTIÓN DEL CONOCIMIENTO EN UNA ORGANIZACIÓN

ANDRES ERNESTO HURTADO RAMOS JENNY LILIANA VARGAS MORENO

UNIVERSIDAD CATÓLICA DE COLOMBIA FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERÍA DE SISTEMAS TRABAJO DE INVESTIGACIÓN TECNOLÓGICA

BOGOTÁ D. C. 2013

PROPUESTA PARA LA MEDICIÓN DEL CAPITAL HUMANO Y ORGANIZACIONAL DE LA GESTIÓN DEL CONOCIMIENTO EN UNA

ORGANIZACIÓN

ANDRES ERNESTO HURTADO RAMOS JENNY LILIANA VARGAS MORENO

Trabajo de grado para optar el título de Ingeniero de Sistemas

Director JULIO CESAR BARACALDO

Ingeniero de Sistemas

UNIVERSIDAD CATÓLICA DE COLOMBIA FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERÍA DE SISTEMAS TRABAJO DE INVESTIGACIÓN TECNOLÓGICA

BOGOTÁ D. C. 2013

4

Nota de aceptación

Aprobado por el comité de grado en cumplimiento de los requisitos exigidos por la Facultad de Ingeniería y la Universidad Católica de Colombia para optar al título de Ingenieros de Sistemas. ______________________________

Ingeniero Julio Cesar Baracaldo Director

______________________________ Ingeniero Carlos Alberto Pulido

Revisor Metodológico

Bogotá D.C., Noviembre 27 de 2013

5

CONTENIDO

Pág. INTRODUCCIÓN 10

1. ANTECEDENTES 11 2. PLANTEAMIENTO DEL PROBLEMA 13 3. OBJETIVOS 15 3.1 OBJETIVO GENERAL 15 3.2 OBJETIVOS ESPECÍFICOS 15

4. JUSTIFICACIÓN 16

5. DELIMITACIÓN 17

5.1 TIEMPO 17 5.2 CONTENIDO 17 5.3 ALCANCE 17 6. MARCO REFERENCIAL 18

6.1 MARCO TEÓRICO 18 6.1.1 Modelos de gestión del conocimiento 18

6.1.1.1 Modelo Andersen (Arthur Andersen - 1999) 18 6.1.1.2 Ciclo KM (Bukowitz y Williams) 19 6.1.1.3 SECI (Nonaka y Takeuchi - 1995) 19

6.1.1.4 Modelo de Zack (Michael Zack- 1999) 19

6.1.1.5 KMAT (1999) 19 6.1.1.6 Modelo KPMG (Tejedor y Aguirre 1998) 20 6.1.2 Modelos de medición de gestión del conocimiento 20

6.1.2.1 Modelo Balanced Scorecard 20 6.1.2.2 Modelo Intellectual Assets Monitor. 21 6.1.2.3 Modelo Technology Broker 22

6.1.2.4 Modelo Intelect 23 6.1.2.5 Modelo Nova 24

6.1.2.6 Modelo Canadian Imperial Bank 25 6.1.2.7 Modelo Navigator de Skandia 26 6.1.2.8 Modelo de dirección estratégica por competencias. 28 6.1.2.9 Modelo Value Explorer 28

6.1.2.10 Meritum 29 6.2 MARCO CONCEPTUAL 30

6.2.1 Gestión de conocimiento 30 6.2.2 Conocimiento tácito 30 6.2.3 Conocimiento explícito 30 6.2.4 Capital Intelectual 30 6.2.5 Propiedad Intelectual 31

6.2.6 Gestión estratégica 31 6.2.7 Cognitivo 31 6.2.8 Capital relacional 31 7. METODOLOGIA 32

6

8. RESULTADOS DE LA INVESTIGACION 34 8.1 OBJETIVO ESPECIFICO 1 34 8.2 OBJETIVO ESPECIFICO 2 38 8.3 OBJETIVO ESPECIFICO 3 41 8.3.1 Identificación indicadores capital humano 41

8.3.2 Identificación indicadores capital organizacional 42 9. PROPUESTA DE MEDICIÓN DE GESTIÓN DEL CONOCIMIENTO 43 9.1 OBJETIVO GENERAL 43 9.2 ACTIVIDADES DE PROPUESTA DE MEDICIÓN 43 9.2.1 Socializar estrategia y concientizar misión de la empresa 44

9.2.2 Identificar Capacidades 44

9.2.3 Sistema de medición capital humano 45

9.2.4 Sistema de medición capital organizacional 46 9.2.5 Instrumento de medición capital organizacional 46 10. CONCLUSIONES 47 11. RECOMENDACIONES 48

BIBLIOGRAFIA 49 ANEXOS 51

7

LISTA DE FIGURAS

Pág.

Figura 1. Estructura del Modelo Balanced Scorecard 21

Figura 2. Modelo Intellectual Assets Monitor 21

Figura 3. Modelo Technology Broker 22

Figura 4. Estructura del Modelo Intelect 24

Figura 5. Modelo Nova 25

Figura 6. Modelo Canadian Imperial Bank 26

Figura 7. Modelo Skandia Navigator 27

Figura 7. Esquema de Valor de Mercado de Skandia 27

Figura 9. Modelo Bueno: Estructura y Función del Capital Intangible 28

Figura 10. Modelo Value Explorer 29

Figura 11.Esquema de activos 39

Figura 11. MATRIZ DACUM 45

8

LISTA DE TABLAS

Pág.

Tabla 1.Cuadro comparativo de Modelos Gestión del Conocimiento 35

Tabla 2.Cuadro comparativo de Modelos de medición de Gestión del

Conocimiento. 36

Tabla 3. Indicadores Capital Humano 41

Tabla 4. Indicadores Capital Organizacional 42

Tabla 5. Sistema de medición capital organizacional 46

9

LISTA DE ANEXOS

Anexo A Encuesta medición del capital humano 51

Anexo B Encuesta medición del capital organizacional 57

10

INTRODUCCIÓN Ahora que el conocimiento se ha convertido en un activo productivo y estratégico central, el éxito de las empresas depende cada vez más de su capacidad para reunir, producir, mantener y diseminar conocimiento, mediante el desarrollo de procedimientos y rutinas para optimizar la creación, el flujo y el aprendizaje. La protección y la habilidad de compartir conocimiento e información en la compañía se convierten en una obligación para administrar el conocimiento.1 Es así como en la actualidad, el conocimiento es uno de los activos más importantes con los que cuenta no solo una empresa si no la sociedad en general, este mismo se ha constituido como un pilar que permite el desarrollo general de las personas formando de esta manera un capital intelectual. Por tratarse de un producto intangible y poco conocido, no significa que no se pueda calcular cualitativa o cuantitativamente. El presente trabajo busca identificar y analizar los modelos o técnicas de la medición de la gestión del conocimiento, que permitan evaluar los indicadores en las organizaciones y de esta forma determinar cuáles son los activos intangibles que generan valor para una organización y las acciones de mejora que se puedan aplicar. “Las compañías japonesas han sido exitosas gracias a sus habilidades y perfeccionamiento en el campo de la creación y gestión de conocimiento organizacional".2

1LAUDON, K.; LAUDON, J. Sistemas de información gerencial. México D. F: Pearson Prentice Hall. (2004). Página 435 2NONAKA, I.; TAKEUCHI, H. La organización creadora de conocimiento. Cómo las compañías japonesas crean la dinámica de la innovación. Oxford University Press México D.F (1999). Página 547

11

1. ANTECEDENTES El conocimiento siempre ha existido y ha acompañado al hombre desde su creación, ¿por qué recientemente se está hablando de gestionarlo? Teniendo en cuenta que es un intangible tan importante y se le ha prestado poca atención, el ser humano solo sabe que debe pasar por procesos de educación y de academia en donde va a adquirir y se apropia de esos conocimientos. La sociedad ha evolucionado de acuerdo a algunos aportes culturales y diferentes épocas que ha atravesado la humanidad, eras agrícolas, épocas de producción industrial y posteriormente épocas de la información, en donde se basaban todos los valores corporativos en tecnologías de información y comunicación, apareció el internet, las redes, la computación como proceso de transición, y de ahí en adelante las organizaciones se dieron cuenta que su valor estaba dado por el valor de las personas. El conocimiento genera valor, hace competitivas a las personas, deja una idea de quienes son cada uno de los individuos por lo que saben, no por lo que hacen o por lo que tienen, ese conocimiento se debe transformar en una realidad a través de la innovación y la puesta en práctica. Es importante hablar de la humanización de las organizaciones y darle la importancia que merecen cada una de las personas por el hecho de aportar su capital intelectual para el desarrollo de nuevas soluciones y que generan valor. Es más práctico hablar de la dirección de personas como fuente principal de diferenciación de una empresa, una sociedad, una familia, una ciudad e inclusive una nación, esto hace diferenciar una cultura de otra. Uno de los casos más representativos y de éxito en la Gestión del Conocimiento aplicable al área organizacional para Colombia es Ecopetrol, que desde el año 2003 ha implementado este concepto como estrategia al posicionar el conocimiento y la tecnología como activos estratégicos, el aprender colectivamente; creando, captando, transfiriendo y usando el conocimiento propio para optimizar el desempeño del negocio ha hecho de Ecopetrol una organización líder usando la gestión del conocimiento y la tecnología como contribuyente al incremento del valor de Ecopetrol. Debido a esta política empresarial se ha establecido una cultura organizacional, basándose en el principio de “aprendizaje en equipo” para compartir las experiencias y mejorar permanentemente, encontrando su mejor expresión en la Universidad Corporativa de Ecopetrol, la cual funciona desde el año 2008 y promueve la transferencia y el aseguramiento de la tecnología y el conocimiento crítico de la organización, y contribuye con el cierre de brechas de competencias del recurso humano. A la fecha, la Universidad ha estructurado, a partir de una

12

metodología propia, 586 horas-hombre en programas de formación basados en competencias y prácticas clave para la empresa, un total de 204.526 horas se dedicaron a programas de formación para 7.175 funcionarios en los primeros dos años. A partir del 02 de Abril de 2010, 308 funcionarios entraron al programa piloto de formación virtual, con una nueva plataforma tecnológica denominada Sistema de Gestión de Aprendizaje (LMS por sus siglas en ingles), que incluye 14 cursos en diversas áreas de conocimiento. Es así como se ha complementado la formación para desarrollar el talento humano que requiere Ecopetrol.3 Si muchos dicen que “la información es poder”, la gente de Ecopetrol está aprendiendo que “el conocimiento da liderazgo”. Cuando empiezan a transmitir lo que saben, también comienzan a abrir sus mentes, a compartir y a nutrirse de lo que saben los demás, fortaleciéndose para aumentar su liderazgo y contribución a la empresa.

3. REVISTA &NNOVA Edición 04 Junio 2010. [en línea] Bogotá: ECOPETROL [citado 16 Septiembre de 2013]. Disponible en internet: < URL: http://www.ecopetrol.com.co/especiales/RevistaInnova4ed/innovaciones2.htm>

13

2. PLANTEAMIENTO DEL PROBLEMA 2.1 DESCRIPCIÓN DEL PROBLEMA Existen corrientes que consideran que no es posible medir el conocimiento, ya sea porque no es un recurso tangible y por ende su medición resulta compleja, o simplemente porque para algunas organizaciones solo representa un “valor agregado”. Este trabajo se realizó debido a la insuficiencia de pautas y herramientas para la medición de la gestión del conocimiento en las organizaciones, dejando una puerta abierta a la necesidad de esta investigación sobre la falta de aplicación de nuevas metodologías de dirección de personal y la subestimación del capital humano y/o el poco dominio de un activo no muy explorado como lo es el conocimiento.4 En el país se han realizado estudios sobre la medición de la gestión del conocimiento involucrando especialmente el sector académico, siendo el área de la investigación más estudiada y medida. Es el caso de la Universidad Autónoma de Occidente - UAO (Cali, Colombia), quienes en el año 2010, desarrollaron un modelo para medir la capacidad productiva de los grupos de investigación, el cual sugiere algunas opciones para potenciar sus posibilidades de éxito en las convocatorias colombianas de reconocimiento y medición de grupo de investigación, establecidas por el Departamento Administrativo de Ciencia, Tecnología e Innovación-Colciencias. Con el desarrollo de este modelo, la UAO obtuvo los indicadores que le permitieron asignar un valor a los productos desarrollados por los distintos grupos de investigación determinando la capacidad productiva centrándose en la elaboración de productos de mayor calidad.5 Es así como desde hace algún tiempo se vive una serie de trasformaciones y avances que repercuten en la sociedad, no necesariamente a nivel tecnológico, para lo cual las diferentes organizaciones deben acogerlas, aceptarlas y adaptarlas a su entorno.

4. CORNELLA, RALFONS. Medir el conocimiento es medir al “conocedor” [en línea]. Bogotá: El profesional de la información [Citado 16 de Septiembre de 2013]. Disponible en internet: < URL: http://www.elprofesionaldelainformacion.com/contenidos/1999/octubre/medir_el_conocimiento_es_medir_al_conocedor.html> 5. VASQUEZ RIZO, Fredy Eduardo. Modelo De Gestión del conocimiento para medir la capacidad productiva en grupos de investigación. Cali – Colombia Universidad Autónoma de Occidente. Ciencias Sociales y Comunicación. Investigación. 2010. P. 120 .

14

2.2 FORMULACIÓN DEL PROBLEMA ¿Qué aspectos, criterios y/o indicadores se deben tener en cuenta al momento de medir la gestión del conocimiento de una organización? ¿Es posible realizar una evaluación sobre la medición de la gestión de conocimiento en las organizaciones?

15

3. OBJETIVOS 3.1 OBJETIVO GENERAL Desarrollar una propuesta para la medición del capital humano y el capital organizacional como componentes de la gestión del conocimiento en una organización. 3.2 OBJETIVOS ESPECÍFICOS

Generar cuadros comparativos de las metodologías más representativas utilizados en la gestión y medición de la Gestión del conocimiento en las organizaciones.

Identificar los principales intangibles o conocimiento crítico, que generan valor dentro del capital humano y organizacional.

Definir indicadores que permitan medir los componentes de capital humano y organizacional en la gestión de conocimiento.

16

4. JUSTIFICACIÓN El conocimiento se ha convertido en una economía fuente de prosperidad de una empresa, su identificación y usarlo para hacer las cosas de una forma eficaz y eficiente que otras organizaciones no puedan copiar, no garantiza la competitividad y supervivencia de la empresa, es por esto que se pretende proponer una metodología que evalúe ya sea cualitativa o cuantitativamente la gestión del conocimiento en una organización. Los modelos o propuestas existentes dicen que hacer, pero no como, es por esto que se busca identificar estrategias que permitan categorizar, evaluar y aprovechar el conocimiento tácito y explícito de las organizaciones. Este proyecto soporta los campos temáticos de investigación del grupo de investigación GISIC y el semillero GINOSKO, con el fin de generar alternativas y herramientas que despierte el interés en la búsqueda de nuevas técnicas que ayuden a identificar el impacto de la gestión del conocimiento no solo en las organizaciones sino también en la comunidad académica.

17

5. DELIMITACIÓN 5.1 TIEMPO El tiempo estimado para la realización del presente proyecto es de 16 semanas iniciando el 22 de Julio de 2013 y terminando el 23 de Noviembre de 2013. 5.2 CONTENIDO El eje temático corresponde a gestión del conocimiento y se enfatizará en los modelos o metodologías de medición de la gestión del conocimiento. 5.3 ALCANCE

Debido a que la gestión del conocimiento cuenta con cuatro componentes de contenido denso, este proyecto cubre los temas de capital humano, capital organizacional y culmina con la elaboración de una propuesta para la medición de estas dos áreas de la Gestión del Conocimiento, la cual contiene:

Aspectos a tener en cuenta en el capital humano y organizacional

Herramientas que permitan medir el capital humano y organizacional.

Desarrollo de una guía que le permita a una organización medir el capital humano y organizacional.

Es de aclarar que el alcance de esta propuesta no incluye implementación ni puesta en marcha en organización alguna.

18

6. MARCO REFERENCIAL 6.1 MARCO TEÓRICO Gestión del Conocimiento. Tradicionalmente los activos tangibles (activos físico y financiero) constituían el activo más preciado de las empresas, sin embargo, en los últimos años del siglo XX esta idea ha dado paso a considerar a los activos intangibles como elementos clave para competir en entornos dinámicos. La justificación del estudio de los intangibles, viene dado básicamente por la incapacidad de la contabilidad de reflejar fielmente todos los hechos económicos, ya que muchos de ellos no son susceptibles de ser contabilizados por carecer de objetividad en cuanto al reconocimiento como a la evaluación. Si bien, la contabilidad pretende entregar información reflejando la posición financiera de la empresa, ésta no responde plenamente a los requerimientos de los usuarios, no proporciona información de todos los activos y pasivos de la empresa, sino que sólo refleja aquellos que cumplan ciertas condiciones.6 De acuerdo con la Guía Europea de la Gestión del conocimiento, la Gestión del Conocimiento es la dirección planificada y continua de procesos y actividades para potenciar el conocimiento e incrementar la competitividad a través del mejor uso y creación de recursos del conocimiento individual y colectivo, siendo su objetivo el de generar y compartir el conocimiento tácito y explícito. La Gestión del conocimiento es una de las herramientas más valiosas para cualquier tipo de empresa u organización ya que contiene todo el saber y las experiencias de sus empleados, en varios campos la ciencia ha buscado la forma de convertir el conocimiento tácito a explícito y no perder ningún detalle que pueda ser fundamental para la historia y la gestión de una empresa. Pero no es suficiente con conocerlo es necesario saber administrar este conocimiento, saber cómo utilizarlo y saber de qué forma sacarle el mejor provecho en beneficio y utilidad de la empresa, por lo que debe ser una conocimiento medible con indicadores que demuestren la competitividad de la empresa. 6.1.1 Modelos de gestión del conocimiento 6.1.1.1 Modelo Andersen (Arthur Andersen - 1999). Este modelo se refiere a dos aspectos: por un lado a nivel individual, existe una responsabilidad personal para compartir y hacer explícito el conocimiento que uno posee, una obligación ética hacia el resto de los compañeros de la organización; y por otro lado a nivel de la

6. UBIOBIO. Los Activos Intangibles: Presentaciones de algunos modelos desarrollados. [En línea] Bogotá: HOLLANDER SANHUEZA, Reinier [Citado 30 de Agosto de 2013]. Disponible: <URL: http://www.ubiobio.cl/miweb/webfile/media/42/documentos/contabilidad.pdf>

19

organización, ya que la dirección de la empresa debe apostar y liderar un clima que fomente ese nivel individual efectivo, creando los procesos, la cultura, la tecnología y los sistemas que permitan capturar, analizar, sintetizar, aplicar, valorar y distribuir el conocimiento.7 6.1.1.2 Ciclo KM (Bukowitz y Williams). Este modelo es un framework de trabajo en las organizaciones que debe permitir, la generación, mantención y despliegue de la cantidad adecuada de conocimiento para crear valor e innovar al interior de las organizaciones.8 6.1.1.3 SECI (Nonaka y Takeuchi - 1995). Para muchos considerados como los precursores de la Gestión del Conocimiento, sostuvieron que las firmas capaces de innovar serían las que sentaran sus acciones en la creación del conocimiento organizacional para tal efecto propusieron una secuencia para la creación de conocimiento en la organización, a través de su Espiral del Conocimiento, en donde aseguran que el conocimiento debe de distinguirse en dos dimensiones de creación, la epistemológica, en donde se considera la naturaleza como tal elemento y la ontológica, que considera el contexto en donde se genera el conocimiento, pudiendo este dase en lo individual y grupal, refiriendo desde el individuo hasta los grupos y organizaciones. Los anteriores autores en su modelo de Creación del Conocimiento.9 6.1.1.4 Modelo de Zack (Michael Zack- 1999). Este modelo propone comparar la fisura estratégica con el conocimiento de la organización, debido a que la brecha estratégica es una potencial abertura de conocimiento y se puede identificar qué tanto el conocimiento existente está alineado con los lineamientos estratégicos de la organización. Finalmente, el modelo propone generar estrategias de conocimiento que permitan cerrar la brecha encontrada y que apoyen las estrategias organizacionales para alcanzar los lineamientos organizacionales y de conocimiento definidos.10 6.1.1.5 KMAT (1999): Es un instrumento de evaluación y diagnostico construido sobre la base del Modelo de Administración del Conocimiento Organizacional desarrollado conjuntamente por Arthur Andersen y la American Productivity & Quality Center(APQC)

7. Andersen, “Modelo Arthur Andersen”, en Gestión del Conocimiento, 1999”. [en línea] Bogotá: [citado 06 octubre de 2013]. Disponible en internet : < URL: http://www.gestiondelconocimiento.com/modelos_arthur.htm> 8 Wilson, T.D. (2002) "The nonsense of 'knowledge management'" Information Research, [en linea] Bogota: [citado 20 de septiembre de 2013]. Disponible en internet : < URL: http://InformationR.net/ir/8-1/paper144.html> 9 ECONPAPERS. Nonaka y Takeuchi (1995). [en linea]. Bogota: Add references at CitEc [06 de octubre de 2013]. Disponible en internet : <URL: http://econpapers.repec.org/article/col000129/004145.htm> 10 CINTEL. modelo de Zack. [en linea]. Bogota: INTERACTIC [06 de octubre de 2013]. Disponible en internet : < URL: http://cintel.org.co/wp-content/uploads/2013/05/02.PROCESO_INTERVENCION_ORGANIZACIONAL-1.pdf>

20

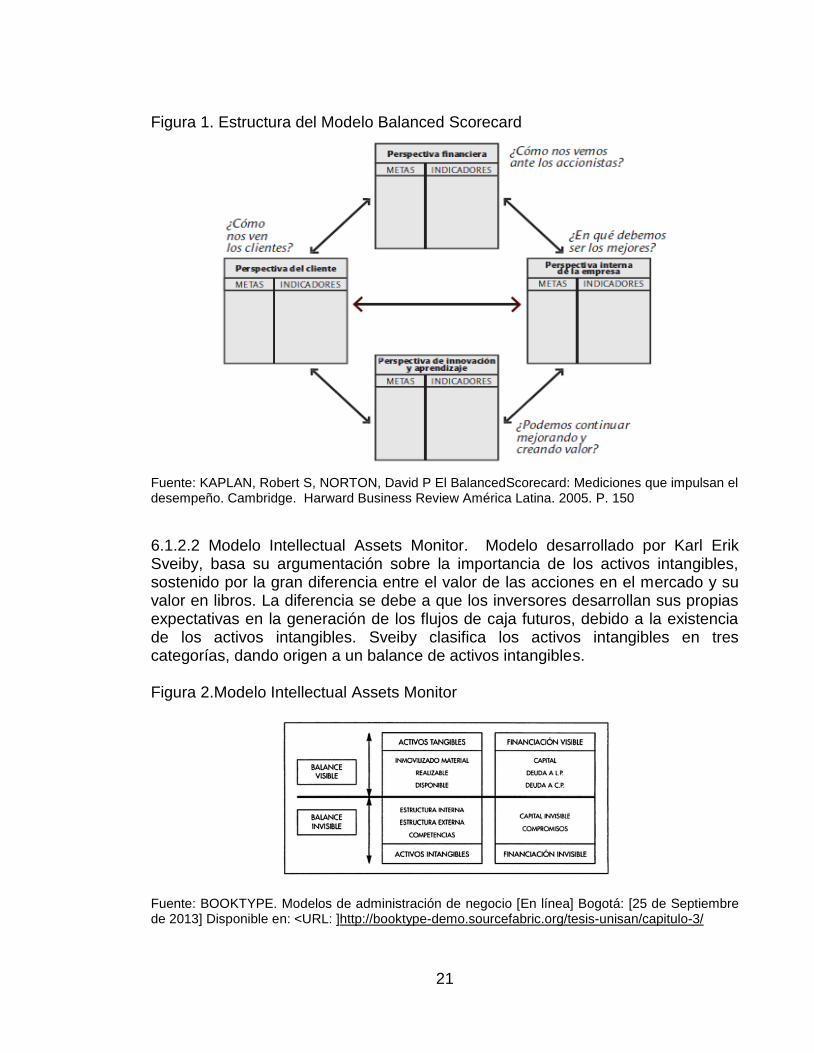

El centro del modelo KMAT es el conocimiento organizacional el cual se identifica, se crea, se organiza, se aplica y se comparte. En el Proceso, se definen los pasos mediante los cuales la organización establece las brechas del conocimiento, lo captura, lo adapta y lo transfiere para agregar valor cognoscitivo al usuario y potenciar los resultados de utilización del conocimiento. 6.1.1.6 Modelo KPMG (Tejedor y Aguirre 1998). Este modelo pretende hacer una exposición clara y práctica de los factores que condicionan la capacidad de aprendizaje de una organización, así como los resultados esperados del aprendizaje y los procesos de gestión del conocimiento. Una de las características esenciales del modelo es una visión sistémica que permite una interacción de todos los elementos de gestión que afectan directamente a la forma de ser de una organización: cultura, estilo de liderazgo, estrategia, estructura, gestión de las personas y sistemas de información y comunicación en la búsqueda de unos objetivos específicos y comunes, observando que estos no son independientes sino que están conectados entre sí, la siguiente figura ilustra los conceptos básicos expuestos por este modelo. 11 6.1.2 Modelos de medición de gestión del conocimiento 6.1.2.1 Modelo Balanced Scorecard. El Balanced Scorecard monitorea todos los elementos importantes en la estrategia de una empresa, desde la mejora continua y las alianzas hasta el trabajo en equipo y la escala global y eso permite que las empresas alcancen la excelencia. El modelo integra los indicadores financieros con los no financieros y los incorpora en un sistema que permite entender las interdependencias entre sus elementos, así como la coherencia con la estrategia y la visión de la empresa. El modelo se construye sobre cuatro bloques: Perspectiva financiera, Perspectiva de cliente, Perspectiva de procesos internos de negocio y Perspectiva del aprendizaje.12

11 FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS. Modelo KMAT. [en línea] Mexico: Universidad Michoacana de San de Hidalgo. [06 Octubre de 2013]. Disponible en internet en: <URL: http://www.iaidres.org.mx/pdf/revista19.pdf#page=39> 12 KAPLAN, Robert S, NORTON, David P El BalancedScorecard: Mediciones que impulsan el desempeño. Cambridge.

Harward Business Review América Latina. 2005. P. 150

21

Figura 1. Estructura del Modelo Balanced Scorecard

Fuente: KAPLAN, Robert S, NORTON, David P El BalancedScorecard: Mediciones que impulsan el desempeño. Cambridge. Harward Business Review América Latina. 2005. P. 150

6.1.2.2 Modelo Intellectual Assets Monitor. Modelo desarrollado por Karl Erik Sveiby, basa su argumentación sobre la importancia de los activos intangibles, sostenido por la gran diferencia entre el valor de las acciones en el mercado y su valor en libros. La diferencia se debe a que los inversores desarrollan sus propias expectativas en la generación de los flujos de caja futuros, debido a la existencia de los activos intangibles. Sveiby clasifica los activos intangibles en tres categorías, dando origen a un balance de activos intangibles. Figura 2.Modelo Intellectual Assets Monitor

Fuente: BOOKTYPE. Modelos de administración de negocio [En línea] Bogotá: [25 de Septiembre de 2013] Disponible en: <URL: ]http://booktype-demo.sourcefabric.org/tesis-unisan/capitulo-3/

22

Competencias de las Personas: Incluye las competencias de las personas dentro de la organización, como: planificar, producir, procesar o presentar productos o soluciones, considerando aspectos como la educación, experiencia, “knowhow”, conocimientos, habilidades y actitudes.

Estructura Interna. Es el conocimiento estructurado de la organización, como las patentes, procesos, modelos, sistemas de información, cultura organizativa, así como las personas que se encargan de mantener dicha estructura.

Estructura Externa. Comprende las relaciones con clientes y proveedores, las marcas comerciales y la imagen de la empresa.

6.1.2.3 Modelo Technology Broker13. El modelo se basa en la revisión de una lista de cuestiones cualitativas. Incide en la necesidad de desarrollar una metodología para auditar la información relacionada con el capital intelectual. Los activos intangibles se clasifican en cuatro categorías, que constituyen el capital intelectual. Figura 3. Modelo Technology Broker

Fuente: BROOKING A. Intellectual Capital. Core Asset for the Third Millennium Enterprise, 1ª ed. Londres. International Thomson Business Press. 1996. P. 350

Activos de mercado: Son aquellos que se derivan de una relación beneficiosa de la empresa con su mercado y sus clientes y por tanto, proporcionan una ventaja competitiva en el mercado. Son la causa de que algunas empresas se adquieran, en ocasiones, por sumas superiores a su valor contable

13.BROOKING A. Intellectual Capital. Core Asset for the Third Millennium Enterprise, 1ª ed. Londres. International Thomson Business Press. 1996. P. 350

23

Activos humanos: Se enfatiza la importancia que tienen las personas en las organizaciones por su capacidad de aprender y utilizar el conocimiento. El trabajador del tercer milenio será un trabajador del conocimiento, al que se le exigirá participación en el proyecto de la empresa y una capacidad para aprender continuamente.

Activos de propiedad intelectual: Se trata de derechos de propiedad que provienen del intelecto. Otorgan un valor adicional que supone para la empresa la exclusividad de la explotación de un activo intangible.

Activos de infraestructuras: Incluye las tecnologías, métodos y procesos que permiten que la organización funcione.

6.1.2.4 Modelo Intelect14. En un intento por acercar el valor explicitado de la empresa a su valor de mercado y de informar sobre la capacidad de la organización de generar resultados sostenibles, mejoras constantes y crecimiento a largo plazo. El Instituto Universitario Euroforum Escorial bajo la dirección del profesor Eduardo Bueno, llevó a cabo uno de los proyectos más importantes realizados en España (Euroforum, 1998) para la medición del capital intelectual. Este modelo utiliza Bloques – Elementos – Indicadores El modelo desarrollado incorpora las siguientes dimensiones:

Presente/Futuro: Se miden los activos intangibles en el momento actual y se plantea una previsión del futuro de la empresa en función de los esfuerzos que se realicen en el desarrollo de dichos activos.

Interno/Externo: Se consideran tanto los intangibles desarrollados internamente en la empresa, como los que surgen de la interrelación con el entorno.

Flujo/Stock: Debido al carácter dinámico del modelo, además del stock de capital intelectual, también se consideran los procesos de conversión entre los diferentes bloques.

Explícito/Tácito: Se consideran tanto los conocimientos fácilmente transmisibles (explícitos), como los más personales, subjetivos y difíciles de compartir (tácitos).

14 Dr. D. BUENO CAMPOS, Eduardo; RODRÍGUEZ JERICÓ, Pilar; SALMADOR SÁNCHEZ, María Paz. Experiencias En Medición Del Capital Intelectual En España: El Modelo Intelect. España. Instituto Universitario Euroforum Escorial. 1999. P.220

24

Figura 4. Estructura del Modelo Intelect

Fuente: Dr. D. BUENO CAMPOS, Eduardo; RODRÍGUEZ JERICÓ, Pilar; SALMADOR SÁNCHEZ, María Paz. Experiencias En Medición Del Capital Intelectual En España: El Modelo Intelect. España. Instituto Universitario Euroforum Escorial. 1999. P.220

6.1.2.5 Modelo Nova15. El objetivo de este modelo es el de medir y gestionar la gestión del conocimiento en las organizaciones. Este modelo es útil para cualquier empresa, independientemente de su tamaño. Este modelo se divide en 4 bloques:

Capital humano: Incluye los activos de conocimientos (tácitos o explícitos) depositados en las personas.

Capital organizativo: Abarca los activos de conocimientos sistematizados, explicitados o internalizados por la organización.

Capital social: Incluye los activos de conocimiento acumulados por la empresa gracias a sus relaciones con agentes de su entorno.

Capital de innovación y de aprendizaje: Incluye los activos de conocimientos capaces de ampliar o mejorar la cartera de activos de conocimientos de los otros tipos, o sea, el potencial o capacidad innovador de la empresa.

15CAMISÓN, Cesar; PALACIOS, Daniel, DEVECE, Carlos. Club De Gestión Del Conocimiento Y La Innovación De La Comunidad Valenciana. Universitat Jaume I de Castellón. 1999. P. 125

Capital IntelectualCapital Intelectual

CapitalCapital

HumanoHumanoCapitalCapital

RelacionalRelacionalCapitalCapital

EstructuralEstructural

Fu

turo

Fu

turo

Pre

sen

teP

rese

nte

Satisfacción del Personal

Estructura del Personal

Competencias de las Personas

Liderazgo

Estabilidad: riesgo de pérdida

Cultura y Filosofía de Negocio

Procesos de Reflexión Estratégica

Estructura de la Organización

Propiedad Intelectual

Tecnología de Proceso

Tecnología de Producto

Procesos de Apoyo

Procesos de Captación de

Conocimiento

Mecanismos de Transmisión y

Comunicación

Tecnología de la Información

Base de Clientes Relevantes

Lealtad de Clientes

Intensidad de la Relación con Clientes

Satisfacción de Clientes

Procesos Apoyo y Servicio al Cliente

Cercanía al Mercado

Notoriedad de Marca(s)

Reputación/ Nombre de Empresa

Alianzas Estratégicas

Interrelación con Proveedores

Interrelación con Otros Agentes de

Mejora Competencias

Capacidad de innovación

de personas y equipos

Capacidad de mejora/

Recreación de la base de

clientes

Proceso de innovación

25

El modelo tiene un carácter dinámico, en la medida en que también persigue reflejar los procesos de transformación entre los diferentes bloques de Capital Intelectual. Una característica diferencial del modelo respecto a otros modelos, es que permite calcular, además de la variación de capital intelectual que se produce entre dos períodos de tiempo, el efecto que tiene cada bloque en los restantes (Capital humano, organizativo, social y de innovación y de aprendizaje). Figura 5. Modelo Nova

Fuente: CAMISÓN, Cesar; PALACIOS, Daniel, DEVECE, Carlos. Club De Gestión Del Conocimiento Y La Innovación De La Comunidad Valenciana. Universitat Jaume I de Castellón. 1999. P. 125

Capital Humano

Capital Organizativo

Capital Social

Capital de Innovación y de Aprendizaje

6.1.2.6 Modelo Canadian Imperial Bank16: Estudia la relación entre el capital

intelectual y su medición, así como el aprendizaje organizacional empleando indicadores de aprendizaje. El capital del conocimiento está compuesto por un

16 DAVENPORT T Prusak L. Conhecimento Empresarial: como asorganizaçõesgerenciam o seu capital intelectual. Rio de Janeiro: Campues, 1998. P. 75

26

sistema holístico de tres elementos: capital humano, capital estructural y capital clientes. Figura 6. Modelo Canadian Imperial Bank

Fuente: DAVENPORT T Prusak L. Conhecimento Empresarial: como asorganizaçõesgerenciam o seu capital intelectual. Rio de Janeiro: Campues, 1998. P. 75

6.1.2.7 Modelo Navigator de Skandia.17 La principal línea de argumentación del modelo es la diferencia ente los valores de la empresa en libros y los de mercado, que se debe a los activos intangibles no reflejados en la contabilidad tradicional, pero que en el mercado reconoce como fututos flujos de caja.

17 SANTOS, Ignacio Soret, Modelo de medición de conocimiento y generación de ventajas competitivas sostenibles en el ámbito de la iniciativa. España. 2008. P. 115

27

Figura 7. Modelo Skandia Navigator

Fuente: COBO, Jimenez Antonio – Tesis Doctoral – Universidad de Malaga 2006

El enfoque de Skandia considera el valor de mercado de la empresa integrado por el capital financiero y el capital intelectual, subdividiendo este en humano y estructural. A su vez, el estructural lo divide en capital de clientes y en organizativo en capital de innovación y capital de procesos Figura 8. Esquema de Valor de Mercado de Skandia

Fuente: COBO, Jimenez Antonio – Tesis Doctoral – Universidad de Malaga 2006

28

6.1.2.8 Modelo de dirección estratégica por competencias. (El Capital Intangible – Bueno). La competencia esencial está compuesta por tres elementos o componentes básicas distintivas: unas de origen tecnológico (en sentido amplio: saber y experiencia acumulados por la empresa); otras de origen organizativo (procesos de acción de la organización); y otras de carácter personal (actitudes, aptitudes y habilidades de los miembros de la organización). El objeto de la Dirección Estratégica por competencias es, precisamente, buscar la competencia esencial, ya que ella es la encargada de analizar la creación y sostenimiento de la ventaja competitiva. Figura 9. Modelo Bueno: Estructura y Función del Capital Intangible

Fuente: SANTOS, Ignacio Soret, Modelo de medición de conocimiento y generación de ventajas competitivas sostenibles en el ámbito de la iniciativa ECR ESIC Editorial, 26/07/2008

6.1.2.9 Modelo Value Explorer.18 El modelo “Value Explorer” forma parte de una metodología que tiene por finalidad generar información para el proceso de toma de decisiones estratégicas, sobre aquellas combinaciones de intangibles que generan valor duradero para las empresas o, lo que es lo mismo, ventajas competitivas sostenibles.

18. SANTOS, Ignacio Soret, Modelo de medición de conocimiento y generación de ventajas competitivas sostenibles en el ámbito de la iniciativa. España. 2008. P. 115

29

El modelo incluye tanto los conocimientos teóricos y prácticos como las habilidades y otros aspectos menos racionales, como pueden ser la cultura, los valores compartidos, etc. Figura10. Modelo Value Explorer

Fuente: SANTOS, Ignacio Soret, Modelo de medición de conocimiento y generación de ventajas competitivas sostenibles en el ámbito de la iniciativa. España. 2008. P. 115

6.1.2.10 Meritum - “Measuring intangibles to understand and improve innovation management preliminar and results”. Este proyecto fue impulsado por algunos países europeos para mejorar las capacidades de formulación de políticas de la Unión Europea, está destinado a medir los intangibles con el objeto de comprender y mejorar la gestión de la innovación que facilite la toma de decisiones de los agentes internos y externos de las empresas.

30

6.2 MARCO CONCEPTUAL 6.2.1 Gestión de conocimiento. La gestión del conocimiento es un marco (framework) y un conjunto de herramientas para mejorar la infraestructura del conocimiento de una organización, con la meta de dar el conocimiento correcto a la persona correcta en la forma correcta en el momento correcto.19 La gestión del conocimiento está basada en tres conceptos básicos dos de ellos se desarrollan a partir del trabajo en economía de la información: la teoría del capital intelectual y la teoría de la propiedad intelectual, importante para la valoración de los activos "blandos" de la organización. El tercer concepto teórico se desarrolla en la estrategia de la organización. Estos puntos de vista del trabajo en la economía y la estrategia han dado lugar a teorías que explican por qué la gestión del conocimiento es importante. 6.2.2 Conocimiento tácito.20 El conocimiento tácito está formado por una serie de costumbres y aspectos propios de la cultura que generalmente no pueden ser explicados, reconocidos o transmitidos. Esto supone que los seres humanos conocemos más de lo que podemos afirmar o compartir. Se trata de nociones informales, personales o sociales, difíciles de poner en palabras de manera sistematizada, de exteriorizar a través de los medios convencionales. 6.2.3 Conocimiento explícito.21 El conocimiento explícito o “codificado” es aquel que puede transmitirse utilizando el lenguaje formal y sistemático, es decir, aquel conocimiento que es articulado, codificado y comunicado en forma simbólica y/o lenguaje natural, puede ser fácilmente comunicado y compartido bajo la forma de datos, fórmulas científicas, procedimientos codificados o principios universales. 6.2.4 Capital Intelectual. Se define como el conjunto de intangibles de una organización que, pese a no estar reflejados en los estados contables tradicionales, genera o generarán valor para la empresa en el futuro (Euroforum Escorial, 1998). El capital intelectual se compone de toda la suma de conocimientos, experiencias, habilidades e información que poseen los empleados de una empresa y que le dan a está una ventaja competitiva, la metodología Skandia señala que quizás la mejor manera de visualizar el capital intelectual es a través de una metáfora del árbol, donde la vida del árbol depende de sus raíces que están bajo la tierra, de esta misma forma el éxito de una empresa depende de su capital intelectual que es un recurso oculto.

19. G. Schreiber, H. Akkermans, A. Anjewierden, R. de Hoog, N. Shadbolt, W. Van de Velde, B. Wielinga: Knowledge engineering and management. The CommonKADS methodology. USA: The MIT Press, 2000. P. 25 20.DEFINICION. conocimiento tácito. [En línea] Bogotá: Worpress [Citado 10 de octubre de 2013]. Disponible en Internet <URL: http://definicion.de/tacito/> 21. NONAKA, I.; TAKEUCHI, H. La organización creadora de conocimiento. Cómo las compañías japonesas crean la dinámica de la innovación. Oxford UniversityPress México D.F (1999). Página 547

31

6.2.5 Propiedad Intelectual. La propiedad intelectual se considera una propiedad intangible creada por individuos o corporaciones.22 La teoría de la propiedad intelectual abarca los aspectos legales y éticos de capital intelectual, tales como derechos de autor, patentes, secretos comerciales y otros derechos de propiedad. Hay algunas técnicas para asignar un valor monetario a los conocimientos de la organización, hasta el conocimiento técnico más concreto. 6.2.6 Gestión estratégica. La Gestión Estratégica del Conocimiento incluye el uso de toda la gama de recursos disponibles dentro de la empresa, tanto tangible como intangible, esto es una ventaja competitiva sostenible. Ante el auge de las nuevas tecnologías y la importancia creciente que han tomado los recursos humanos en la organización, se ha desarrollado un nuevo enfoque dentro de la gestión organizacional que involucra no sólo a los recursos humanos sino también las nuevas tecnologías de la información y la comunicación, los métodos de dirección y la cultura organizacional en general, dentro de la llamada gestión del conocimiento. 6.2.7 Cognitivo. Lo cognitivo es aquello que pertenece o que está relacionado al conocimiento. Éste, a su vez, es el cúmulo de información que se dispone gracias a un proceso de aprendizaje o a la experiencia. La corriente de la psicología encargada de la cognición es la psicología cognitiva, que analiza los procedimientos de la mente que tienen que ver con el conocimiento. Su finalidad es el estudio de los mecanismos que están involucrados en la creación de conocimiento, desde los más simples hasta los más complejos. 6.2.8 Capital relacional. Hace referencia a los posibles clientes a los que va dirigido el producto de una empresa, a los clientes fijos de ésta (cartera de clientes, listas establecidas, etc.), y a la relación empresa-cliente (acuerdos, alianzas, etc.); y también a los procesos de organización, producción y comercialización del producto (estrategias de cara al logro).

22LAUDON, K.; LAUDON, J. Sistemas de información gerencial. México D. F: Pearson Prentice Hall. (2004). Página 435

32

7. METODOLOGIA La metodología propuesta para el desarrollo de investigación de este proyecto se distribuye de la siguiente manera:

Recopilación de información.

Análisis de la información.

Diseño de propuesta para la medición de la Gestión del Conocimiento.

7.1 TIPO DE ESTUDIO

Teniendo en cuenta el enfoque del tema tratado y después de definir el alcance del proyecto, se llevó a cabo una investigación que a través de dos tipos de encuestas se espera medir el capital humano y organizacional, como un modo práctico, individualizado y definido para cubrir los objetivos propuestos.

La metodología del estudio se basa en un enfoque mixto, con componentes cuantitativos y descriptivos. Su alcance es principalmente correlacional-explicativo23.

A través del estudio del proyecto se identificaran los indicadores que son determinantes en las características más representativas de la Gestión del Conocimiento y los stakeholders involucrados en la GC. 7.2 FUENTES DE INFORMACIÓN Las fuentes de información consultadas para el desarrollo de la investigación consisten en documentos académicos, libros digitalizados basados en la gestión del conocimiento, el capital intelectual y humano. Fuentes Primarias (Bases de datos):

IEEE Xplore

ScienceDirect

Libros

23. HERNÁNDEZ SAMPIERI Roberto; FERNÁNDEZ COLLADO Carlos y BAPTISTA LUCIO Pilar. Metodología de la

Investigación. Mexico. McGraw-Hill. 2006 P. 215

33

Fuentes Secundarias (Bases de datos):

EBSCO

Ebrary

ELibro

34

8. RESULTADOS DE LA INVESTIGACION 8.1 OBJETIVO ESPECIFICO 1 Generar cuadros comparativos de las metodologías más representativas utilizados en la gestión y medición de la Gestión del conocimiento en las organizaciones. Para el cumplimiento del primer objetivo se llevó a cabo la consulta de diversas fuentes, tales como documentos, libros y artículos en los cuales se estudian los diferentes modelos de gestión del conocimiento, basándose en la forma en que trabaja cada uno de los modelos patentados por diferentes autores, los cuales fueron descritos en el marco de referencia en esta investigación. En la Tabla 1 se hace una síntesis comparativa de los diferentes modelos de gestión del conocimiento en donde se indica:

Nombre del modelo propuesto.

Autor que desarrollo la idea de aplicación y año de patente.

Objetivo que busca cada uno los modelos.

Etapas de escala de cada uno de los modelos.

Tipo de modelo permite determinar la categoría de aplicación.

Tipo de organización a la cual se puede aplicar el modelo seleccionado.

Desventaja de cada uno de los modelos.

En la Tabla 2 se hace una síntesis comparativa de los modelos de medición de la gestión del conocimiento, estos modelos de medición representan una forma de operación más táctica y detallada de cada uno de los componentes que se implementan para el alcance de los objetivos propuestos. La Tabla 2 indica:

Nombre del modelo propuesto.

Autor que desarrolló la idea de aplicación y año de patente.

Objetivo que busca el modelo.

Componente donde se indica cada uno de los campos que abarca el modelo.

Ventajas de modelo.

Desventajas del modelo.

35

Tabla 1. Cuadro comparativo de Modelos Gestión del Conocimiento

NOMBRE AUTOR OBJETIVO ETAPAS TIPO DE MODELO

TIPO DE ORGANIZACION A LA QUE APLICA

DESVENTAJAS

ANDERSEN Arthur Andersen

1999

Favorecer la transmisión de la información, que sea

valiosa para la organización. Este movimiento de la

información irá desde los individuos a la organización, y desde allí a los individuos

otra vez.

Puntos de vista individuales (compartir y hacer explícito el

conocimiento).

Puntos de vista organizacionales (compromiso

de crear infraestructura de soporte, implementar procesos,

cultura y tecnología).

COGNITIVO Y DE CAPITAL

INTELECTUAL

Firmas de contadores públicos

Acentúa su atención en la tecnología.

CICLO KM Bukowitz y Williams

1999

Implementar un proceso que transforma la información en conocimiento dentro de una

organización.

Como contribuir Evaluar

Construir y evaluar

CONCEPTUAL, TEORICO Y

FILOSOFICO

Empresas de índole comercial (ventas)

SECI Nonaka y Takeuchi

1995

Establecer la GC como un conocimiento tácito

(subjetivo) que se convierte en conocimiento explícito

(objetivo).

Socialización Exteriorización Combinación Interiorización

CONCEPTUAL, TEORICO y

FILOSOFICO

Comercialización de vehículos

No profundiza suficientemente en el

proceso de transferencia del

conocimiento.

MAPA DE ZACK

Michael Zack 1999

Demostrar que el conocimiento es

fragmentado, difícil de localizar y compartir, y por lo

tanto redundante, inconsistente, no utilizado por

completo.

Lo que la empresa debe saber Lo que la empresa debe hacer

Lo que la empresa conoce Lo que la empresa puede hacer

COGNITIVO Y DE CAPITAL

INTELECTUAL

Turismo, servicios financieros, tecnología

de información y consultoría

Hace énfasis en que el capital intelectual es susceptible de protección legal.

KMAT (Knowledge

Management Assessment

Tool)

Arthur Andersen y American

Productivity & Quality Center

(APQC) 1999

Explotar cooperativamente los recursos de conocimiento

basados en el capital intelectual propio de las

organizaciones.

Liderazgo Cultura

Tecnología Medición

COGNITIVO Y DE CAPITAL

INTELECTUAL

Empresas grandes y Pymes

Existe el peligro de realizar

generalizaciones no válidas a partir de

observaciones parciales.

Fuente: Los Autores

36

Tabla 2. Cuadro comparativo de Modelos de medición de Gestión del Conocimiento.

MODELO AUTOR OBJETIVO COMPONENTES VENTAJAS DESVENTAJAS

BALANCED BUSINESS SCORECARD

KAPLAN Y NORTON

1996

Medir Resultados mediante indicadores financieros y no

financieros.

Perspectiva financiera del Cliente.

Proceso de aprendizaje del negocio

Crear una visión general de los sistemas de medición

para la adecuada administración de los

recursos.

Carece de un desarrollo suficiente de los activos

más intangibles, los relativos a la capacidad de aprendizaje e innovación.

TECHNOLOGY BROKER

ANNIE BROOKING 1996

Identificar el valor de mercado de las empresas es la suma de los activos

intangibles y el capital intelectual

Activos de Mercado, Propiedad Intelectual,

Capital humano e Infraestructura

Aporta la relevancia otorgada y el tratamiento

específico que efectúa de la propiedad intelectual.

Falta de análisis cuantitativo y su aplicación

práctica es compleja de implementar.

CANADIAN IMPERIAL BANK

HUBERT SAINT-ONGE 1996

Estudiar la relación entre el capital intelectual y su medición, así como el

aprendizaje organizacional.

Capital humano Capital estructural

Capital clientes

Permite calcularla variación de capital intelectual que se produce entre dos períodos

de tiempo, el efecto que tiene cada bloque en los

restantes.

SKANDIA EDVINSSON

1996

Diferenciar entre los valores de la empresa en libros y los de mercados, que se

debe a los activos intangibles no reflejados en la contabilidad, pero que el mercado reconoce como

futuros flujos de caja.

Enfoque financiero Cliente

Proceso Renovación y Desarrollo,

Humano.

Establece reglas para los diferentes roles sirviendo de referencia para otros

modelos.

Emplea medidas financieras, porcentuales y

cualitativas.

MODELO INTELLECTUAL

ASSETS MONITOR

SVEIBY 1997

Medirel control de los activos intangibles

Competencia de las Personas

Estructura interna Estructura externa

Importante es destacar que este modelo se orienta en dos aspectos, uno hacia el

exterior y otro hacia el interior de la empresa

Trata de objetivar elementos que por su

naturaleza son subjetivos (es decir desde su punto de

vista)

EXPERIENCIAS EN MEDICIÓN DEL

CAPITAL INTELECTUAL EN

ESPAÑA: EL MODELO INTELECT

EUROFORUM 1998

Acercar el valor de la empresa a su valor de

mercado, e informar sobre la capacidad de la

organización para generar resultados sostenibles, mejoras constantes y

crecimiento a largo plazo.

Bloques Elementos Indicadores

El modelo no sólo pretende identificar y medir los

activos intangibles de una empresa, sino que entra a considerar también su nivel

de riesgo o estabilidad

Falta de cuantificación del valor de los capitales.

37

Continuación Tabla 2. cuadro comparativo de Modelos de medición de gestión del conocimiento

MODELO AUTOR OBJETIVO COMPONENTES VENTAJAS DESVENTAJAS

MODELO DE DIRECCIÓN

ESTRATÉGICA POR COMPETENCIAS: EL

CAPITAL INTANGIBLE BUENO

BUENO 1998

Buscar e identificar la competencia esencial, ya

que ella es la encargada de analizar la creación y

sostenimiento de la ventaja competitiva.

Capital Humano Capital Organizativo Capital Tecnológico Capital Relacional

- -

MODELO NOVA CAMISÓN, PALACIOS Y

DEVECE 2000

Medir y gestionar la gestión del conocimiento en las

organizaciones

Capital Humano Organizativo

Social Innovación y aprendizaje

Confrontación integral del capital intelectual que

accede a una aproximación del valor de los intangibles.

Este es un modelo invariable que solo se

centra en la aplicación de dos periodos.

VALUE EXPLORER ANDRIESSEN

2001

Generar información para el proceso de toma de

decisiones estratégicas, evalúa la fortaleza de cada

competencia esencial

Habilidades conocimiento tácito

Competencias esenciales Normas

Valores Colectivos Tecnología

Conocimiento Explicito

Identifica el capital intelectual con la ayuda del núcleo de competencias.

Destaca fortalezas y debilidades de las

competencias básicas. Destaca la importancia de

los intangibles. Proporciona un plan de acción para fortalecer el capital intelectual de la

empresa.

Carece de fase de diagnóstico, el crear un

inventario de intangibles y capacidades.

Es un paso más o menos creativo y no guiado.

Los resultados del método se centran internamente en

el método no en la organización.

Fuente: Elaboración propia

38

8.2 OBJETIVO ESPECIFICO 2 Identificar los principales intangibles o conocimiento crítico, que generan valor dentro del capital humano y organizacional Para alcanzar el segundo objetivo se llevó a cabo un análisis profundizando en cada uno de los componentes y se ha logrado identificar dentro de los diferentes modelos de gestión y modelos de medición, los intangibles que de una u otra manera son recursos que hacen parte de la organización, se encuentran en las diferentes dependencias, hacen parte de las personas y no tienen un valor para registro contable. Estos intangibles son capacidades que toman fuerza cuando se integran con recursos que trabajan en grupo, lo que a nivel organizacional se conoce como un proceso. Con el transcurso del tiempo este intangible, los conocimientos y algunas habilidades personales se vuelven sabiduría, que al unirse a una organización se convierte en el capital intelectual.

¿Qué viene a la mente, o en que piensa una persona cuando se habla de intangibles? La respuesta puede tener diversos tipos de connotación, aun cuando no se tiene una definición exacta. Y es que el significado general del concepto intangible es la carencia de sustancia física, el Diccionario define a intangible como: “No tangible; incapaz de ser percibido por el tacto; impalpable; imperceptible”.

El estudio de los intangibles, ha sido abordado desde varios puntos de vista, ya sea como activos intangibles, activos de conocimiento, y capital intelectual, todos términos ampliamente divulgados.24 Se pudiera afirmar, con un alto grado de certeza que, el problema fundamental que se presenta en los intangibles es determinar propiamente lo que son y cuáles son los que cumplen con los requisitos de ser considerados como activo.

24. UBIOBIO. Los Activos Intangibles: Presentaciones de algunos modelos desarrollados. [En línea] Bogotá: HOLLANDER

SANHUEZA, Reinier [Citado 30 de Agosto de 2013]. Disponible: <URL: http://www.ubiobio.cl/miweb/webfile/media/42/documentos/contabilidad.pdf>

39

Figura 11.Esquema de activos

Fuente: Elaboración propia No existe un modelo estandarizado de medición del capital intelectual de una organización, sin embargo, el análisis de éste se considera un recurso clave en la generación de una ventaja competitiva sostenible para la organización, encaminado a comprender la diferencia entre el valor contable y el valor de mercado de una empresa, existen algunos modelos que buscan la identificación de dichos activos ocultos:

Método Intelec: Estructurado en bloques, elementos e indicadores y dividen el capital estructural en capital tecnológico y capital organizativo.

IntellectualAssets Monitor: Los activos intangibles se medirían según su orientación, bien fuera hacia el exterior (clientes, accionistas, proveedores…) o hacia el interior (directivos, empleados).

Navigator de Skandia: conjunto de actividades intangibles, no reflejadas en las actividades tradicionales, pero que inciden en los futuros flujos de caja.

BalancedScorecard: Modelo que integra indicadores financieros (de pasado) y no financieros (de presente o futuro).

No obstante, el Centro de Investigación de Intangibles de la Escuela Stern de la NewYork University, dirigido por el académico Baruch L., propone la siguiente definición de intangibles: “Fuentes de beneficios económicos, que carece de sustancia física o, alternativamente, como todos los elementos de una empresa que existen además de los activos tangibles y monetarios”

40

Esta definición que da la Escuela Stern de la New York University se divide en dos puntos:

Primero que establece cual intangible corresponde a “fuentes de beneficios económicos, que carecen de sustancia física“. Esta definición es bastante amplia, en el sentido que corresponde al potencial para contribuir directa o indirectamente al flujo de efectivo o equivalente, este potencial de contribución puede ser productivo o de convertibilidad; productivo, ya que es parte de las operaciones operativas de la empresa y convertibilidad por su capacidad de transformarse en efectivo y efectivo equivalente.

Segundo, la definición indica que el intangible se puede entender “como todos los elementos de una empresa que existen además de los activos tangibles y monetarios”. Esta parte de la definición indica que cualquier elemento que no sea activo tangible y/o monetario, es intangible.

Con base a lo anteriormente expuesto los intangibles se pueden entender como conocimiento, creatividad, innovación o ideas e información. Cualquier compañía con una gestión integral puede mejorar de forma significativa su balance, identificando las actividades intangibles de la compañía que estén generando valor y conocimiento dentro de la empresa, para el desarrollo de la propuesta de la medición del capital humano y organizacional de la gestión del conocimiento se tendrá en cuenta los siguientes componentes y sus intangibles. Capital Humano

Motivación

Satisfacción empleados

Sentido pertenencia / compromiso

Estabilidad laboral

Habilidades de trabajo en equipo

Condiciones laborales

Experiencia académica

Experiencia del cargo

41

Capital Organizacional

Cultura filosofía organizacional

Comunicación interna

Capacitación

Innovación I+D

Reconocimientos

Conocimiento de los procesos

8.3 OBJETIVO ESPECIFICO 3 Definir indicadores que permitan medir los componentes de capital humano y organizacional en la gestión de conocimiento. 8.3.1 Identificación indicadores capital humano. A continuación se relacionan los indicadores de capital humano más representativos para el desarrollo de la presente propuesta. Tabla 3. Indicadores Capital Humano

INDICADOR QUE SE MIDE

Motivación

Evalúa el grado de motivación que tienen los empleados al trabajar en la organización, en cuanto a sus funciones, ambiente laboral y salario, ayuda a la organización debe buscar el equilibrio entre las compensaciones económicas y personales.

Creatividad Indicador del esfuerzo no demandado de los empleados. Mide la actitud y capacidad de las personas para innovar.

Colaboración jefe - empleado (Trabajo en equipo)

Capacidad de desempeñar el trabajo en equipo o de organizar y motivar a las personas para que desarrollen las tareas claves para la organización y elaboren las decisiones en grupo. Mide la satisfacción percibida por los trabajadores a través del estilo de dirección y el grado de competencias de un líder.

Condiciones físicas de trabajo Porcentaje de percepción de las condiciones adecuadas en los espacios de trabajo.

Compromiso Se evalúa el grado de compromiso con la misión, los objetivos, las metas de la empresa y el compromiso con que asume las actividades delegadas

Antigüedad del personal Indica la fuerza con que se apoya el capital estructural de la organización y el nivel de estabilidad dentro de la organización

Formación especializada Evalúa el porcentaje de profesionales especializados con el que cuenta la organización, facilita la asignación de puestos directivos en la organización

Promedio edad trabajadores Ofrece información sobre grado de adaptación a los cambios de la estructura de la organización y el grado de diversidad de perfil de trabajo

Posición salarial Mide la tasa de compensación que permite atraer y retener al personal

Tasa de rotación del personal Indica el nivel de moral del trabajo y la capacidad de la empresa para retener a su personal clave

Fuente: Elaboración propia

42

8.3.2 Identificación indicadores capital organizacional. A continuación se relacionan los indicadores de capital organizacional más representativos para el desarrollo de la presente propuesta. Tabla 4. Indicadores Capital Organizacional

INDICADOR QUE SE MIDE / EVALUA

Comunicación interna Evalúa si la comunicación interna a nivel organizacional, si la mayoría responde si es buena, de lo contrario se debe buscar mejorar y superar el indicador.

Identidad organizacional Evalúa el grado de conocimiento que los empleados tienen de la organización.

Perspectiva del compromiso frente a la capacitación

Indica la perspectiva que tienen los empleados frente a las posibilidades de capacitación que suministra la organización.

% Captación y transmisión de conocimiento

Mide el nivel de actividad de la organización para captar y difundir los conocimientos tanto internos como externos a la organización, ello debe derivar en un continuo proceso de aprendizaje de la empresa y sus miembros.

% Esfuerzo en I+D Mide el esfuerzo I+D nuevos generando procesos de mejora de la eficiencia de la organización en cualquiera de sus áreas o funciones de la empresa.

% Innovación llevada a cargo por la empresa

Mide la capacidad de la innovación en procesos en un período de tiempo determinado.

# Horas capacitación x trabajador () Mide la capacidad de la empresa para que el personal vaya en la misma dirección.

# Incentivos

Indicador del compromiso de la organización por reconocer a los empleados su predisposición al desarrollo organizativo. Muestra el compromiso de la compañía en el reconocimiento del desempeño de la plantilla.

# Procedimientos organizativos documentados

Indica si la empresa cumple con la documentación requerida donde se especifique: Responsabilidades, derechos, obligaciones, etc. de cada uno de los empleados. Mide los procedimientos administrativos que se sustentan en un soporte físico y que, por tanto, pueden estar a disposición de sus miembros para su aprendizaje generando pautas ya aprendidas por la organización.

Efectividad grupos de trabajo Evalúa la contribución de los grupos de trabajo a la mejora de procesos y solución de problemas de la organización.

Índice de capacitación Mide la preocupación de los empleados por la mejora de su capacitación e indirectamente un grado de compromiso con la organización.

Inversión en los programas de capacitación

Indica la importancia dada a la formación del empleado Muestra la fuerza de la empresa para orientar sus esfuerzos hacia la óptima aplicación de la información y el conocimiento.

Reconocimientos Muestra el compromiso de la compañía en el reconocimiento del desempeño de los empleados.

Inversión en Investigación y desarrollo Mide el nivel de esfuerzo económico realizado por la empresa para que el aprendizaje en el seno de la organización se desarrolle por medio de las nuevas tecnologías.

Trabajadores con cargos directivos en la organización

Mide el tamaño del órgano de toma de decisiones en relación al resto del personal. Previamente se debe definir cuál es el número adecuado en función a las características de la organización.

Fuente: Elaboración propia

43

9. PROPUESTA DE MEDICIÓN DE GESTIÓN DEL CONOCIMIENTO 9.1 OBJETIVO GENERAL Desarrollar una propuesta para la medición del capital humano y el capital organizacional como componentes de la gestión del conocimiento en una organización. Dentro de la gestión del conocimiento existe la necesidad de desarrollar métodos que ayuden a medir el conocimiento y el desarrollo de estrategias que permitan generar valor a partir del conocimiento medido, para lo cual se diseña la presente propuesta de medición en la cual se identifican los principales indicadores que deben ser tenidos en cuenta correspondientes al capital humano y capital organizacional. En el componente de capital humano se busca identificar los conocimientos de las personas que están basados en su propia experiencia vital, en la formación que han recibido este es el conocimiento individual que cuando se comparte dentro de una organización crea el conocimiento colectivo basado en un proceso de relaciones y de aprendizaje de las diferentes personas que conforman la empresa. La combinación de ese conocimiento individual y colectivo debidamente codificados generan una información que se pone al servicio de la organización y que contribuye a la mejora de la eficacia y eficiencia de la empresa.25 El Capital organizacional genera valor en la organización desarrollando y estructurando de forma eficaz y eficiente no sólo la actividad de la organización, sino también la propia identidad de la misma, sus valores, metas, ideales. 9.2 ACTIVIDADES DE PROPUESTA DE MEDICIÓN Para la presente propuesta se han establecido las siguientes actividades

Socializar estrategia y concientizar misión de la empresa

Identificar Capacidades

Identificación sistema de medición capital humano

Identificación sistema de medición capital organizacional

Aplicar instrumentos de medición (Encuestas)

25 INTELLECTUS. Capital Humano [en línea]. Bogotá: INTELLECTUS. [octubre 10 de 2013]. Disponible en internet: <URL: [http://www.modelointellectus.org/capitales/capital-humano/>

44

9.2.1 Socializar estrategia y concientizar misión de la empresa. Es muy importante darle a conocer a todas las personas que participan dentro del proceso de la GC, la importancia para la concesión de las metas, se debe involucrar a todo el personal de forma que se sientan como agentes vitales en el desarrollo del proceso de medición, es posible que se presente resistencia cultural, inmadurez tecnológica, ausencia de necesidades y altos costos. Es también muy probable que se presente resistencia a compartir el conocimiento y el miedo al cambio por falta de la visión sobre los beneficios y efectos de la Gestión del Conocimiento en relación con el desarrollo de las personas, grupos y organizaciones26 9.2.2 Identificar Capacidades. Se organizan las competencias, se codifican, se construyen bancos de almacenamiento y se certifica lo que se va aprendiendo en el puesto de trabajo. Para realizar esta actividad existen distintas metodologías entre las que se encuentran:27 DACUM (Developing A Curriculum): Es un análisis ocupacional, cuyo objetivo es desarrollar los contenidos de las competencias laborales de una ocupación para la construcción de un currículo. Su producto es la construcción de un Mapa DACUM, o matriz de funciones y tareas que comprende la ocupación que se analiza. SCID (Desarrollo Sistemático de un Curriculum): Es un modelo más completo que el anterior, creado por la necesidad de profundizar los elementos que se habían obtenido con el método anterior que solo llegaba a la construcción del Mapa DACUM. Su metodología permite desarrollar sistemas flexibles y modularizados de capacitación permanente. ANÁLISIS CONSTRUCTIVISTA: A diferencia de los anteriores, este enfoque se centra en la relación entre la construcción de la competencia y las estrategias para fortalecer la capacidad de aprender, por lo que se incluye en el análisis no solo a los más exitosos, sino a los de menor nivel educativo para nivelar la brecha entre el conocimiento individual y el organizacional. Para el desarrollo de la presente metodología se propone el uso de DACUM, a continuación se relaciona el formato a utilizar.

26

. PELUFFO A, Martha Beatriz, CATALÁN CONTRERAS, Edith. Introducción a la gestión del conocimiento y su aplicación

al sector público - Instituto Latinoamericano y del Caribe de Planificación Económica y Social – ILPES Santiago de Chile, diciembre de 2002 27

. PELUFFO A, Martha Beatriz, CATALÁN CONTRERAS, Edith. Introducción a la gestión del conocimiento y su aplicación

al sector público - Instituto Latinoamericano y del Caribe de Planificación Económica y Social – ILPES Santiago de Chile, diciembre de 2002

45

Figura12.MATRIZ DACUM

Fuente: Elaboración propia

9.2.3 Sistema de medición capital humano. Para medir los indicadores del capital humano se realizó una encuesta como instrumento de medición en la cual se busca medir el entorno, compromiso y motivación de los trabajadores en una organización. Las mediciones aplicadas en esta encuesta son de tipo cualitativo y cuantitativo. El factor de medición para cada indicador se debe multiplicar por el porcentaje total de respuestas positivas obtenido en las encuestas, para el indicador de motivación se estimó una escala de cuatro variables con su respectivo factor. La encuesta del Anexo A se elaboró con el fin de obtener los datos representativos que permitan medir el capital humano en una organización, consta de 62 preguntas.

OCUPACION / CARGO:

Funcion 1 Funcion 2 Funcion 3 Funcion 4 Funcion 5 Funcion 6 Funcion 7 Funcion 8

H

A

B

I

L

I

D

A

D

E

S

MATRIZ DACUM

FUNCIONESCONCEPTO

T

A

R

E

A

S

C

O

N

O

C

I

M

I

E

N

T

O

S

46

9.2.4 Sistema de medición capital organizacional. Para medir los indicadores del capital organizacional se tienen en cuenta los datos más representativos de la organización y se realizó una encuesta como instrumento de medición en la cual se busca medir la identidad organizacional, la comunicación internar y los procesos de innovación y mejora con los que cuenta la organización. Tabla 5. Sistema de medición capital organizacional

INDICADOR FORMULA TIPO VALOR RANGO

RESPUESTAS PREGUNTA

INSTRUMENTO

MEDICIÓN

FACTOR DE

MEDICIÓN

Comunicación interna total encuestados que respondieron SI/total encuestados

MULTIVALOR SI - NO 14 -19 -22 -24 -

34 -36 - 41 - 46 - 55 - 56 - 57

Encuesta 1 0.08

Identidad organizacional

total encuestados que respondieron SI/total encuestados

MULTIVALOR SI - NO 1 - 2 - 3 - 4 - 5 - 6

-7 - 12 Encuesta 1 0.08

Perspectiva del compromiso frente a la

capacitación

total x respuesta / total encuestados

MULTIVALOR SI - NO 16 - 17 - 29 - 51 -

58 Encuesta 1 0.06

% Captación y transmisión de conocimiento

total respuestas SI / total procesos

MULTIVALOR SI - NO 4, 5, 7, 10 Encuesta 2 0.08

% Esfuerzo en I+D total respuestas SI / Proyectos

MULTIVALOR SI - NO 8, 9, 11, 12 Encuesta 2 0.07

% Innovación llevada a cargo por la empresa

total respuestas SI / total procesos

MULTIVALOR SI - NO 1, 2, 3 Encuesta 2 0.08

# Horas capacitación x trabajador ()

Total horas capacitación / Total trabajadores 0.05

# Incentivos total incentivos entregados / total trabajadores 0.05

# Procedimientos organizativos

documentados total manuales de cargo / total cargos 0.08

Efectividad grupos de trabajo

total proyectos exitosos / total proyectos propuestos 0.08

Índice de capacitación total personal capacitado / total empleados 0.06

Inversión en los programas de capacitación

total inversión en capacitaciones / Activo total 0.06

Reconocimientos No de ascensos / No puestos de trabajo 0.05

Inversión en Investigación y

desarrollo total inversión en I +D / Activo total 0.07

Trabajadores con cargos directivos en la

organización Total cargos directivos / Total # de cargos 0.05

Fuente: Elaboración propia

9.2.5 Instrumento de medición capital organizacional. La encuesta del Anexo B consta de 12 preguntas, que permiten obtener los datos de medición para el capital organizacional.

47

10. CONCLUSIONES Durante el desarrollo de este proyecto se ha observado que el crecimiento de las organizaciones está muy ligado al conocimiento que se tiene de sí mismas, y cómo las empresas deben enfocarse más en la administración de personal, ya que de ellos nacen las ideas y adquieren la experiencia para desenvolverse en el ámbito laboral contribuyendo al desarrollo, fortalecimiento y productividad de las organizaciones. Se ha reflejado que las organizaciones son algo más que infraestructura, equipos, muebles, escritorios y/o libros contables. Una empresa no crece sin su recurso humano. Las nuevas sociedades traen consigo la incorporación de nuevas tecnologías de la información y las comunicaciones (TIC), en donde se almacena, se comparte y llegado el momento se da uso a ese conocimiento para mejorar la calidad tanto personal, como organizacional. Si una organización se niega a apoyar el capital intelectual y/o humano, no invierte en este mismo, no se preocupa por su preparación, por su formación, por retroalimentarlo, se expone a perder su identidad y en poco tiempo desaparecerá.

48

11. RECOMENDACIONES A partir del presente documento se sugiere completar el sistema de medición para los componentes de capital relacional y mejora continua. Por tratarse de un tema tan extenso, poco conocido, con diversos factores por tratar y escaso material documental, esta investigación deja una puerta abierta a futuros estudiantes que se puedan interesar en este tema y retomar la gestión del conocimiento, tratando los demás componentes y profundizando en ellos.

49

BIBLIOGRAFIA BASKERVILLE Richard, DULIPOVICI Alina. Department of Computer Information Systems, Georgia State University, Atlanta, GA, U.S.A. The theoretical foundations of knowledge management. 2006 P.105 BOOKTYPE. Modelos de administración de negocio [En línea] Bogotá: [25 de Septiembre de 2013] Disponible en: <URL: ]http://booktype-demo.sourcefabric.org/tesis-unisan/capitulo-3/ CANIBANO, Leandro; GARCÍA-AYUSO, Manuel; SÁNCHEZ, M. Paloma; OLEA, Marta. Measuring Intangibles To Understand And Improve Innovation Management. Preliminar y Results (1999) Autonomous University Of Madrid. CAMISÓN, Cesar; PALACIOS, Daniel, DEVECE, Carlos. Club De Gestión Del Conocimiento Y La Innovación De La Comunidad Valenciana. Valencia. Universitat Jaume I de Castellón. 1999. P. 125 Dr. D. BUENO CAMPOS, Eduardo; RODRÍGUEZ JERICÓ, Pilar; SALMADOR SÁNCHEZ, María Paz. Experiencias En Medición Del Capital Intelectual En España: El Modelo Intelect. España. Instituto Universitario Euroforum Escorial. 1999. P.220 JS Edwards, Handzic M, Carlss S and NissenM “knowledge management research & practice: visions and directions. Knowledge Management Research and Practice” 1. 2003. P. 49–60. KAPLAN, Robert S, NORTON, David P El Balanced Scorecard: Mediciones que impulsan el desempeño. Cambridge. Harward Business Review América Latina. 2005. P. 150 LAUDON, K.; LAUDON, J. Sistemas de información gerencial. México D. F: Pearson Prentice Hall. (2004). Página 435 NONAKA, I.; TAKEUCHI, H. La organización creadora de conocimiento. Cómo las compañías japonesas crean la dinámica de la innovación. Oxford University Press México D.F (1999). Página 547 OBSERVATORIO DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA. (El modelo de indicadores. Observatorio de la Sociedad de la Información en Navarra, España 2006. Disponible en: <http://www.cfnavarra.es/observatorioSi/pdf/SANIDAD_E1_2_El_Modelo_de_Indicadores.pdf >.

50

ORTIZ BOJACÁ, JOSÉ JOAQUIN; BORRÁS ATIENZAR, FRANCISCO "Modelo de gestión del conocimiento para la investigación de Colombia y Cuba" En: Colombia. 2012. Evento: XVII CONGRESO INTERNACIONAL DE CONTABILIDAD, ADMINISTRACIÓN E INFORMÁTICA Ponencia: Modelo de gestión del conocimiento para la investigación de Colombia y Cuba Libro: Memorias Del XVII Congreso Internacional De Contaduría, Administración E Informática, Universidad Nacional Autónoma de México REVISTA &NNOVA Edición 04 Junio 2010. [En línea] Bogotá: ECOPETROL [citado 16 Septiembre de 2013]. Disponible en internet: < URL: http://www.ecopetrol.com.co/especiales/RevistaInnova4ed/innovaciones2.htm> UBIOBIO. Los Activos Intangibles: Presentaciones de algunos modelos desarrollados. [En línea] Bogotá: HOLLANDER SANHUEZA, Reinier [Citado 30 de Agosto de 2013]. Disponible: <URL: http://www.ubiobio.cl/miweb/webfile/media/42/documentos/contabilidad.pdf> VASQUEZ RIZO, Fredy Eduardo. Modelo De Gestión del conocimiento para medir la capacidad productiva en grupos de investigación. Cali – Colombia Universidad Autónoma de Occidente. Ciencias Sociales y Comunicación. Investigación. 2010. P. 120.

51

ANEXOS Anexo A1Encuesta medición del capital humano

ENCUESTA PARA MEDICIÓN DEL CAPITAL HUMANO

1 ¿Conoce la historia y trayectoria de la organización?

SI NO

2 ¿Conoce cuáles son los principios y valores de la organización?

SI NO

3 ¿Comparte los principios y valores de la organización?

SI NO

4 ¿Conoce la misión de la organización?

SI NO

5 ¿Siente que con el trabajo que desarrolla aporta a la misión?

SI NO

6 ¿Se siente afortunado de trabajar en esta organización?

SI NO

7 ¿Manifiesta su alegría por trabajar en esta organización?

SI NO

8 ¿Piensa que el compromiso es importante en la organización?

SI NO

9 ¿Se siente comprometido con su trabajo?

SI NO

10 ¿Se involucra en el trabajo hasta terminarlo completamente?

SI NO

11 ¿Siente participe de los éxitos y fracasos de la organización en la que labora?

52

ENCUESTA PARA MEDICIÓN DEL CAPITAL HUMANO

SI NO

12 ¿Conoce las tareas desempeñadas por otras áreas de la organización?

SI NO

13 En cuanto a las oportunidades para desarrollo profesional que la organización le proporciona usted se siente:

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

14 ¿Sus funciones y responsabilidades son claras?

SI NO

15 ¿Conoce cuál es el impacto de su trabajo, en la organización?

SI NO

16 ¿Encuentra oportunidades para incrementar sus conocimientos y habilidades en la organización?

SI NO

17 ¿Siente que sus necesidades de capacitación son identificadas?

SI NO

18 ¿Su jefe le da a conocer los resultados de su trabajo?

SI NO

19 ¿Tiene conocimiento de la calidad de los resultados de su trabajo?

SI NO

20 Durante el desarrollo de las funciones de su trabajo, usted se siente:

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

21 En cuanto a la relación con sus compañeros de área usted se siente:

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

22 ¿Piensa que las relaciones entre los integrantes de la organización son respetuosas?

53

ENCUESTA PARA MEDICIÓN DEL CAPITAL HUMANO

SI NO

23 En cuanto a la cooperación recibida para el logro de sus resultados, usted se siente:

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

24 ¿Siente que los conflictos se manejan adecuadamente en la organización?

SI NO

25 Su motivación frente a las labores que realiza vs su perfil profesional es:

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

26 Como se siente frente al interés que tiene la organización por mejorar la calidad de vida de los trabajadores

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

27 Como se siente frente a las actividades de bienestar que ofrece la organización

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

28 Cuál es el grado de motivación que siente respecto al trabajo que realiza:

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

29 ¿Piensa que lo que hace y aprende le permite posicionarse mejor en el mercado laboral?

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado

30 Siente que las labores asignadas le permiten demostrar todas sus capacidades, indique el grado de motivación

Muy Motivado

Medianamente motivado

Poco Motivado

Nada

Motivado