projekt uvajanja kontrolinga v zdraviliŠki turizem · cilji, ki smo si jih zastavili v okviru...

TRANSCRIPT

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA MARIBOR

DIPLOMSKO DELO

PROJEKT UVAJANJA KONTROLINGA V ZDRAVILIŠKI TURIZEM

The project of controlling initiation in the health resort tourism

Kandidatka: Karmen Žikovšek Študentka rednega študija Številka indeksa: 81616419 Program: univerzitetni Študijska smer: Računovodstvo in revizija Mentor: prof. dr. Franc Koletnik

Laško, maj, 2010

2

IZJAVA

Študentka Karmen Žikovšek izjavljam, da sem avtorica tega diplomskega dela z naslovom Projekt uvajanja kontrolinga v zdraviliški turizem, ki sem ga napisala pod mentorstvom dr. Franca Koletnika. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in da je elektronska verzija brez virusov. Kot avtorica dovoljujem Ekonomsko-poslovni fakulteti, da objavi diplomsko delo na svoji spletni strani in da se delo uporablja kot dopolnilo pri raznih raziskovalnih nalogah oziroma projektih. Laško, 10.5.2010 Karmen Žikovšek

3

PREDGOVOR Upravljanje in vodenje podjetja, še zlasti takšnega, ki se ukvarja s turistično dejavnostjo, postaja v današnjem poslovnem okolju vedno zahtevnejše. Poleg primernega poslanstva, strateških ciljev in poslovnih strategij je vse pomembnejša sposobnost podjetja, da se pravočasno in učinkovito odziva na spremembe v poslovnem okolju. Pri zagotavljanju učinkovitosti in uspešnosti poslovanja podjetja kontroler s pomočjo instrumentov, tehnik in znanja organizira in usklajuje sisteme načrtovanja, zagotavlja oskrbo z informacijami in kontrolira izvajanje ciljev ter tako podpira upravljanje in vodenje podjetja, hkrati pa je tudi njegov kritični opazovalec. Ustrezen kontroling je vir konkurenčne prednosti podjetja. Uvaja se v odvisnosti od organizacijske strukture podjetja in njegove velikosti. Deluje lahko v obliki skupine ljudi, enega človeka v podjetju ali pa je to prepuščeno zunanjemu servisu. V slovensko teorijo in prakso je vsebino kontrolinga pred leti deloma že uvajalo t.i. upravljalno računovodstvo, ki je s svojimi rešitvami temeljilo predvsem na računovodskih osnovah. V pravem pomenu besede se kontroling na področju Slovenije uveljavlja in razvija šele zadnjih nekaj let. Večina podjetij ga namreč še vedno pojmuje kot del finančno-računovodske službe, ki pripravlja mesečna poročila ter beleži in razlaga poslovne dogodke za nazaj. Bistvo pri tem ni seštevanje številk, ampak na podlagi pravočasnih in relevantnih informacij predvideti, kakšni so trendi in kako bo podjetje poslovalo v prihodnje. Smisel kontrolinga je pravočasno ukrepanje. Vsaka odgovorna oseba mora imeti na voljo ustrezne, primerno strukturirane, pravilne in pravočasne informacije, da se lahko odloča čim bolj pravilno in pravočasno. Kontroling ni zastonj, je pa cenejši od neustrezne konkurenčnosti, uspešnosti in strategije organizacije. Zato se je Thermana d.d., podjetje, ki ga bomo predstavili in proučevali v diplomski nalogi, odločilo v svoje delovanje vpeljati dejavnost kontrolinga. Pokazalo se je namreč, da načrtovanje in nadziranje v podjetjih še vedno nimata prave vloge. Odločanje največkrat ne temelji na zadostni informacijski podpori, temveč bolj na splošni presoji poslovodstva in njihovih izkušnjah. Takšni modeli odločanja so v današnjem poslovnem svetu neustrezni. Kontroling lahko pripomore k odpravi vzrokov za neustrezno vlogo načrtovanja in nadziranja v upravljalno vodstvenem procesu ter kot strokovna informacijska dejavnost podpre odločanje v podjetju. Turistična dejavnost se hitro razvija in zato v njej obstaja močna konkurenca. Ponudba turističnih storitev raste, to pa zahteva vedno večjo diferenciacijo storitev in usmerjanje na posamezne segmente kupcev. Večje zahteve in pričakovanja kupcev narekujejo kreacijo novih in inovativnih storitev ter silijo podjetja k stalnemu izboljševanju kakovosti storitev. Najpomembnejši dejavnik v turistični dejavnosti je torej človek, ki je najvažnejši ustvarjalec kakovosti turistične storitve.

4

KAZALO VSEBINE 1. UVOD......................................................................................................................................8

1.1 Opredelitev področja in opis problema, ki je predmet raziskovanja .................................8 1.2 Namen, cilji in osnovne trditve..........................................................................................9 1.3 Predpostavke in omejitve raziskave ................................................................................10 1.4 Predvidene metode raziskovanja .....................................................................................10

2. ZDRAVILIŠKI TURIZEM V SLOVENIJI ..........................................................................11 3. KONTROLING V ZDRAVILIŠKEM TURIZMU...............................................................14 4. PROJEKT UVAJANJA KONTROLINGA V ZDRAVILIŠKI TURIZEM .........................24

4.1 Pojmovanje projekta v zdraviliškem turizmu..................................................................25 4.2 Projekt in način uvajanja dejavnosti kontrolinga v zdraviliškem turizmu ......................25 4.2.1 Načrtovanje uvajanja dejavnosti kontrolinga .........................................................27 4.2.2 Uvajanje dejavnosti kontrolinga.............................................................................29 4.2.3 Uresničevanje dejavnosti kontrolinga ....................................................................32 4.3 Pričakovane koristi in napori od dejavnosti kontrolinga .................................................35

5. UVAJANJE KONTROLINGA V TURISTIČNO DEJAVNOST PODJETJA THERMANA, d.d. .............................................................................................................................................38

5.1 Predstavitev izbrane delniške družbe ..............................................................................38 5.2 Projekt uvajanja kontrolinga............................................................................................39 5.2.1 Načrtovanje uvajanja dejavnosti kontrolinga ..........................................................44 5.2.2 Uvajanje dejavnosti kontrolinga..............................................................................49 5.2.3 Uresničevanje dejavnosti kontrolinga .....................................................................52 5.3 Koristi in napori od dejavnosti kontrolinga.....................................................................56

6. ZAKLJUČEK ........................................................................................................................59 7. POVZETEK/ABSTRACT ....................................................................................................61 8. LITERATURA ......................................................................................................................63 9. VIRI.......................................................................................................................................65 10. PRILOGE ............................................................................................................................68

5

KAZALO SLIK Slika 1: Pojmovne razsežnosti kontrolinga ...............................................................................14 Slika 2: Zaporedje poslov pri kontrolingu.................................................................................15 Slika 3: RRD model...................................................................................................................16 Slika 4: Tolerančno polje...........................................................................................................21 Slika 5: Pogoji za uspešen kontroling v podjetju ......................................................................26 Slika 6: Tok informacij v dejavnosti kontrolinga......................................................................31 Slika 7: Projekt uvajanja kontrolinga v zdraviliški turizem ......................................................37 Slika 8: Dejavniki izgradnje dejavnosti kontrolinga .................................................................41 Slika 9: Strateški kontroling v Thermani d.d.............................................................................44 Slika 10: Organizacijska enota finančno-računovodska služba ................................................45 Slika 11: Predlog umestitve kontrolinga v Thermani d.d..........................................................46 Slika 12: Proces strateškega načrtovanja...................................................................................47 Slika 13: Projekt uvajanja dejavnosti strateškega kontrolinga v podjetje Thermana d.d. .........58

6

KAZALO TABEL Tabela 1: Pojmovanje kontrolinga različnih avtorjev................................................................17

7

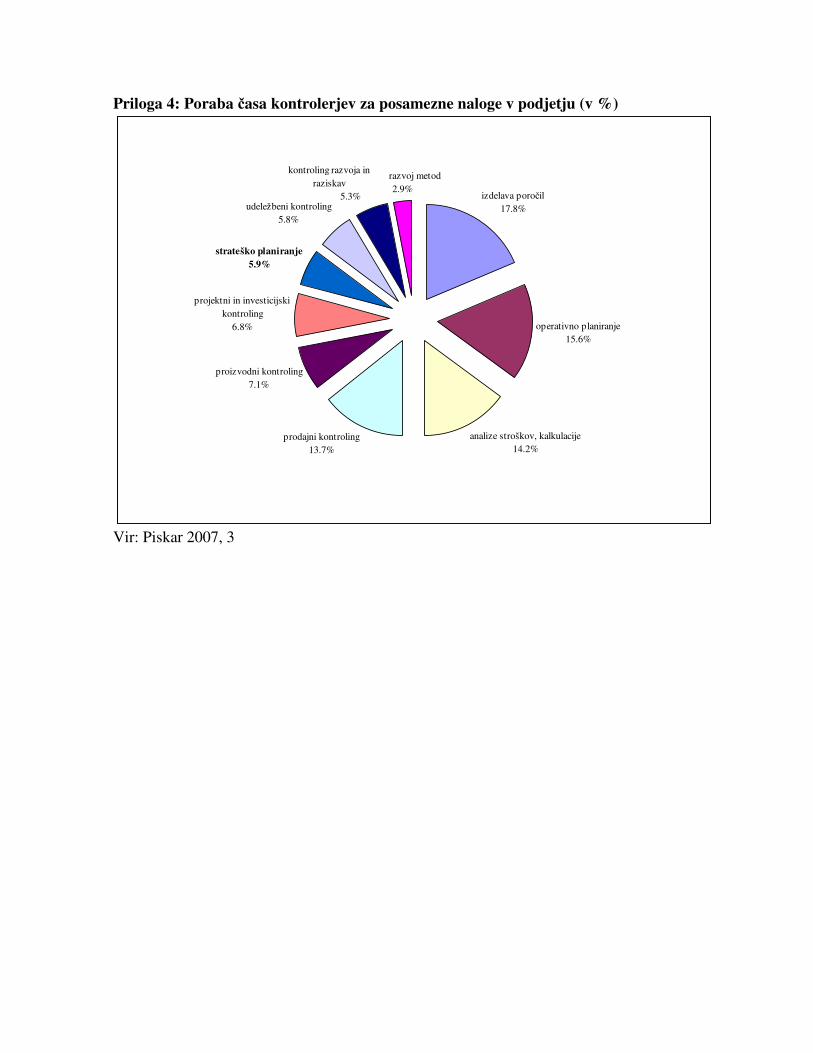

KAZALO PRILOG Priloga 1: Pri katerih nalogah vodenja je pomoč kontrolinga najbolj koristna .........................68 Priloga 2: Primerjava operativnega in strateškega kontrolinga .................................................69 Priloga 3: Organigram podjetja Thermana d.d. .........................................................................70 Priloga 4: Poraba časa kontrolerjev za posamezne naloge v podjetju (v %).............................71

8

1. UVOD

1.1 Opredelitev področja in opis problema, ki je predmet raziskovanja V sodobnem času podjetja poslujejo v vedno bolj zapletenih okoliščinah. Boj za obstanek je postal neusmiljen, saj preživijo le najboljši. Spremembe se dogajajo hitro in nepričakovano. Delovanje in razvoj podjetja ogrožajo številni dejavniki, ki izhajajo tako iz okolja kot tudi iz same notranjosti podjetja. Okolje postaja vse zahtevnejše, možna tveganja poslovanja se povečujejo. Zato morajo biti odločitve podjetij hitre, vendar pravilne. Pravilnost odločitev se pokaže šele na dolgi rok, njihov vpliv je načeloma dolgoročen. Sposobnost pravočasnega in učinkovitega odzivanja na nove priložnosti, izzive, tudi nevarnosti je v današnjem poslovnem okolju nujen pogoj za uspešno vodenje podjetij. Takšen način dela zahteva od podjetij izredno prožno in hitro poslovanje ter učinkovito upravljanje z informacijami. Le te so ključni dejavnik učinkovitosti, varčnosti in uspešnosti delovanja posameznih podjetij. Ravno tu je dejavnost kontrolinga tista, ki poslovodstvu podjetja nudi ustrezno zbirko podatkov in pravilne informacije, ki so potrebne za učinkovito, pravočasno in uspešno odločanje tako pri načrtovanju kot tudi pri uresničevanju dejavnosti podjetja. V bistvu deluje kontroling kot sistem zgodnjega opozarjanja ter kot kritični partner poslovodnikov in nadzornikov. Kontroling je seveda še veliko več kot samo to. Je dejavnost, ki pomeni pripravljenost in voljo uresničiti ciljno upravljanje podjetja na podlagi celovitega, povezanega sistema namesto upravljanja v naglici, brez ustreznih podlag in priprav. Težišče nalog kontrolinga je na koordinaciji različnih aktivnosti v podjetju in ga narekujejo tako notranje kot tudi zunanje razmere podjetja. Njegova organiziranost je odvisna od okolja, tehnologije, velikosti in pravnega statusa podjetja, števila odločitvenih ravni, avtonomne organiziranosti, stopnje centralizacije, uspešnosti in podobno. Predvsem je potrebno vedeti, katere naloge so mu naložene, kakšna je razmejitev nalog, kakšen je koncept vodenja ter katere vodstvene ravni bo oskrboval z informacijami. Kontroling se vedno pogosteje pojavlja tudi v podjetjih, ki se ukvarjajo s turizmom. Turistična dejavnost se namreč hitro razvija, v njej je zelo močna konkurenca, raznolikost in dinamičnost povpraševanja z vedno novimi zahtevami in pričakovanji kupcev ter visokim poslovnim tveganjem. V Svetovni turistični organizaciji (WTO) so mnenja, da je turizem ena izmed najbolj razvijajočih dejavnosti 21. stoletja, napovedi za prihodnost pa še vedno optimistične (Gorenak 2009, 1). Tudi v Sloveniji predstavlja turizem eno največjih gospodarskih priložnosti. Velik delež v tej celoti ima zdraviliški turizem. Le ta igra eno bistvenih vlog v slovenskem turizmu, saj zdravilišča dobivajo novo podobo in drugačen pomen v turizmu. S ponudbo se želijo prilagoditi ne le bolnim, ampak tudi zdravim gostom. Svet preplavlja novo gibanje oziroma novo pojmovanje zdravja, wellness, ki vključuje telesne in duševne aktivnosti, zdravo prehrano in sprostitev.

9

V podjetju Thermana, d.d., ki bo predmet proučevanja, že imajo vgrajene nekatere sestavine kontrolinga, nimajo pa izdelanega celovitega kontrolinga za poslovni sistem. Zato je naša naloga oblikovati in vpeljati v proučevano podjetje takšen model kontrolinga, ki bi mu, glede na organiziranost in dejavnost, s katero se podjetje ukvarja, najbolj ustrezal, da bi dosegal predvsem dolgoročno poslovno uspešnost.

1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je spoznati in predstaviti uvajanje kontrolinga v zdraviliški turizem in ga prenesti v podjetje Thermana, d.d. zaradi potreb sodobnega poslovanja, ki zahteva pravočasno in učinkovito odzivanje na spremembe v poslovnem okolju. Podjetje se je organizacijsko preoblikovalo v več profitnih centrov oziroma decentraliziralo, zato bo potrebno na ravni celotnega poslovnega sistema dvigniti raven kakovostnega presojanja, načrtovanja poslovanja in informiranja, s katerim se bodo ukvarjali nosilci dejavnosti kontrolinga. Prikazati želimo predvsem prednosti in izboljšave z uvedbo kontrolinga na področju zdraviliškega turizma, ki se zadnja leta vse bolj razvija. Cilj podjetij je trajni obstoj in razvoj na konkurenčnem trgu, ki ga kot podporo poslovodstvu na vseh ravneh zagotavlja samo poseben slog vodenja oziroma sodoben, odločevalno naravnan informacijski sistem, ki podpira poslovodstvo pri poslovodenju in upravljanju podjetja, katerega nosilec na informacijski ravni je kontroler. Le tako lahko podjetje uspešno konkurira istovrstnim podjetjem. Cilji, ki smo si jih zastavili v okviru raziskave, so: − predstaviti razvitost zdraviliškega turizma v Sloveniji, − predstaviti razvitost in razumevanje kontrolinga v Sloveniji, − opredeliti kontroling v zdraviliškem turizmu, − predstaviti proučevano podjetje, − oblikovati model kontrolinga na osnovi teoretičih izhodišč in ga aplicirati v proučevano

podjetje, − prikazati prednosti in slabosti uvajanja kontrolinga v zdraviliški turizem. Trditve, ki izhajajo iz postavljenih ciljev, so: − zdraviliški turizem se zadnja leta v Sloveniji močno razvija, − v Sloveniji se vedno več pozornosti namenja strateškemu kontrolingu, − kontroling je nujno potreben za podporo in pomoč poslovodstvu v sodobnem, zdraviliško-

turističnem podjetju, − proučevano podjetje ima potrebo ter hkrati idealne možnosti za uvedbo kontrolinga na

ravni poslovnega sistema, − kontroling je mogoče vpeljati v vsako podjetje,

10

− projekt uvajanja dejavnosti kontrolinga v podjetje zahteva precej časa, pozornosti in vloženega truda, vsekakor pa podjetju prinaša dolgoročne koristi.

1.3 Predpostavke in omejitve raziskave Predpostavljamo, da:

− je mogoče razviti splošen model kontrolinga, ki ga lahko apliciramo na podjetja enake dejavnosti,

− v proučevanem podjetju že imajo vgrajne nekatere sestavine kontrolinga, vendar nimajo izdelanega celovitega kontrolinga,

− v podjetju obstaja potreba po razvoju kontrolinga na ravni poslovnega sistema zaradi oteženih razmer poslovanja,

− imajo v podjetju vse pogoje za uvedbo strateškega kontrolinga.

Omejili se bomo na projekt uvajanja kontrolinga v podjetje Thermana, d.d. in ga ne bomo preizkušali v drugih zdraviliščih. Omejitev se bo nanašala na področje zdraviliškega turizma. Omejili se bomo samo na podatke in informacije pridobljene v proučevanem podjetju. Omejeni smo tudi s pomanjkanjem dobrih praks na področju kontrolinga. Področje kontrolinga je obsežno, zato ne bomo obravnavali vseh njegovih značilnosti, ampak se bomo osredotočili predvsem na organizacijski in informacijski vidik kontrolinga.

1.4 Predvidene metode raziskovanja Naloga ima značaj poslovne raziskave, ker je osredotočena na posamezne funkcije podjetja. Raziskava bo statična, ker bomo ugotavljali obstoječe stanje v podjetju in projekt uvajanja dejavnosti kontrolinga v sedanjem obdobju. Pri raziskovanju bomo uporabili deskriptivni način z uporabo metod kompilacije in komparativne metode. Prednost bomo dali obstoječemu delovanju in stanju v podjetju ter razvoju projekta uvajanja dejavnosti kontrolinga. Primerjali bomo sedanje delovanje podjetja in delovanje po uvedbi kontrolinga, pri tem pa si bomo pomagali s teoretičnimi spoznanji, stališči in sklepi drugih avtorjev.

11

2. ZDRAVILIŠKI TURIZEM V SLOVENIJI V Sloveniji se turizem zadnja leta dobro razvija, kar je tudi v javnem interesu, kot je zapisano v Zakonu o spodbujanju razvoja turizma (ZSRT)1. Razvoj slovenskega turizma temelji na načelih trajnostnega razvoja in partnerskega sodelovanja ponudnikov turističnih storitev, turističnih društev in njihovih zvez, občin in države pri načrtovanju, oblikovanju in trženju slovenske turistične ponudbe. Zdraviliški turizem je po mnenju Kranjeca (2003, 1) ena najhitreje rastočih panog svetovnega turizma. S tem se strinja tudi Gorenak (2009, 1), ki najbolj razvijajočo dejavnost 21. stoletja dokazuje s statistiko svetovne turistične organizacije, iz katere je razvidno, da se vse od druge svetovne vojne beleži konstantna rast v turističnem sektorju. Velike zasluge za to ima razcvet wellnessa z različnimi programi sprostitve, krepitve telesnih in duševnih sposobnosti, pri katerem gre, drugače povedano, za načrtovani aktivni oddih. Čeprav je ponudba slovenskih zdravilišč čedalje boljša, še ni na ravni najprodornejših središč wellness na zahodu in je daleč od ponudbe tistih, ki jih odpirajo na Daljnem vzhodu. Slovenska zdravilišča ponujajo zgolj standardno obravnavo, medtem ko luksuzne ponudbe za petične goste pri nas še ne premoremo.

Slovenska naravna zdravilišča so v zadnjem desetletju doživela zelo hiter razvoj, kar je posledica osamosvojitev, privatizacij in lastninskih preoblikovanj podjetij. Pomembno vlogo pri tem je odigrala ohranitev statusa zdravilišč v sistemu javnega zdravstva ter zaenkrat nemoten dostop do koriščenja številnih naravnih zdravilnih dejavnikov. Slovenijo lahko s termalnimi izvori glede na velikost države uvrščamo ob bok “termalno razvitih” držav, kot so Madžarska, Islandija oz. Japonska. Večina teh izvorov je namenjenih zdraviliško-turistični dejavnosti. Zaradi poudarjanja pomena termalne vode je večina zdravilišč v zadnjih letih prevzela komercialno ime “terme”. Pri nas se v zadnejm času vse bolj uveljavlja nova veja zdravstvenega turizma - wellness, ki predstavlja veliko tržno in razvojno priložnost za celoten slovenski turizem (Rumbak 2006, 6).

Slovenska naravna zdravilišča2 ustvarjajo na račun “klasičnega” zdraviliškega zdravljenja in ostalih zdravstvenih storitev v povprečju še vedno eno petino letnega prihodka, kar predstavlja v strukturi prihodkov skoraj enkrat večji delež kot na primer prihodek od prodaje vstopnic za bazene. Izgradnja termalnih bazenskih kompleksov je bila osnovna značilnost razvoja ponudbe slovenskih zdravilišč v zadnjem desetletju, saj se je razpoložljiva površina termalnih vodnih površin v tem obdobju več kot podvojila. Vendar so zdravilišča sočasno v celoti posodobila tudi zdravstveno opremljenost. Število zaposlenih zdravnikov specialistov se kljub bolj ugodnim delovnim pogojem v javnem zdravstvu v zdraviliščih ni znižalo, število ostalega zdravstvenega osebja pa se je še povečalo. Zdravilišča so opremila in odprla dodatne raznovrstne samoplačniške ambulante ter pridobivala dodatne koncesije za specialistično dejavnost v okviru javne zdravstvene mreže. Ohranila so tudi status rehabilitacijskih centrov, 1 Zakon o spodbujanju razvoja turizma (ZSRT). Uradni list RS, št. 2/2004 z dne 15. 1. 2004. 2 Pod skupno blagovno znamko »slovenska zdravilišča« se predstavlja 15 slovenskih zdraviliško-turističnih centrov (spletna stran Skupnosti slovenskih naravnih zdravilišč).

12

ki uporabljajo naravne zdravilne dejavnike, tako da se kljub relativnemu zmanjšanju sredstev, ki jih država namenja za tovrstno dejavnost, število napotenih na klasično zdraviliško zdravljenje ni bistveno skrčilo (prav tam, 7).

V slovenskem zdravstvenem turizmu je zdraviliški turizem prevladujoča oblika, saj člani Skupnosti slovenskih naravnih zdravilišč, med katere se uvršča tudi Thermana Laško, ustvarjajo v slovenskem turističnem kolaču na letni ravni eno tretjino prenočitev in skoraj dve tretjini evidentiranih vstopov v kopališča. Na območjih, kjer se nahajajo zdravilišča, skorajda ni druge omembe vredne oblike turistične ponudbe (prav tam, 7).

Zdravstvena dejavnost, ki je vezana na zdravstveno zavarovanje oziroma se plačuje v obliki t.i. samoplačništva, ostaja v večini slovenskih zdravilišč ne le finančno pomembna, ampak vse bolj pridobiva na pomenu tudi z vidika mednarodne konkurenčnosti. Iz teh razlogov so se slovenska zdravilišča že leta 1993 odločila za zaščito kolektivne blagovne znamke “slovenska zdravilišča”, ki je trenutno edina zaščitena kolektivna blagovna znamka v slovenskem turizmu. Namen registracije te znamke je bil tudi razmejitev ponudbe zdravilišč od ostalih ponudnikov v slovenskem zdravstvenem turizmu. Dejstvo pa je, da tudi zdravilišča v tržnem komuniciranju zdravstveni segment pogosto zavestno zapostavljajo, saj se vse bolj izogibajo uporabi imena “zdravilišče” (zaradi povezave zdravje : bolezen) in ga nadomeščajo s komercialnim izrazom “terme” (prav tam, 7).

Nudenje zdravstvenih storitev ni izstopajoči dejavnik za obisk zdravilišč, ampak gre za kombinacijo v povezavi z naravnimi zdravilnimi dejavniki, kopališko ponudbo, možnostmi za mir in počitek, drugih rekreativnih dejavnosti ter naravnih lepot in urejene okolice. Zato je ponudba slovenskih zdravilišč osredotočena zlasti na (prav tam, 8):

- področje sprostitve/doživetja (klasični dopust) (plavanje, pohodništvo, kolesarjenje, golf, tenis, izleti, družabne prireditve)

- področje preventive, učenja zdravega načina življenja (wellness) (fitnes, gibanje, beauty center, zdrava prehrana, antistres, sprostitev, meditacija, vitalnost, duševni razvoj)

- področje kurative/rehabilitacije (klasično zdraviliško zdravljenje) (balneoterapija, fizioterapija, kopeli, pitne kure, inhalacije, fango, dietna prehrana, psihoterapija, klimatoterapija)

Turizem ima v Sloveniji dolgo in bogato tradicijo. Vedno več je ponudnikov turističnih storitev in tudi zmogljivosti se povečujejo skupaj z njihovo raznovrstnostjo. A vse to je zaman, če ponudbe ne znamo predstaviti ciljnemu trgu. Problem je zlasti neprestana menjava logotipov in sloganov, po katerih naj bi bila naša dežela prepoznavna v tujini ter promocija, ki bi se je bilo potrebno lotiti celoviteje. Med naloge države tako sodijo izboljšanje izobrazbene strukture zaposlenih v turizmu, znižanje davčne stopnje, zagotovitev ugodnejših ter dostopnejših kreditov, pomoč pri črpanju sredstev Evropske unije, seveda pa tudi zaščita naših etnoloških interesov. Trendi za prihodnost so jasni, napovedi optimistične, vprašanje je le, ali je slovenski turizem pripravljen na novo ero in ali se lahko še pravočasno spremeni, da bo ujel pozitiven tok, ki se je v svetu že sprožil (Gorenak 2009, 1).

13

Zdraviliški turizem se v Sloveniji vedno bolj razvija, kar je posledica raznovrstnosti ponudbe storitev vedno več ponudnikov. Gostje so za ponudnike zdraviliških storitev na prvem mestu, zato se ponudba vseskozi spreminja in prilagaja uporabnikom, vse skupaj pa spodbuja še država. Napovedi za prihodnost so zelo optimistične, potrebno bo samo izkoristiti dane razvojne možnosti.

14

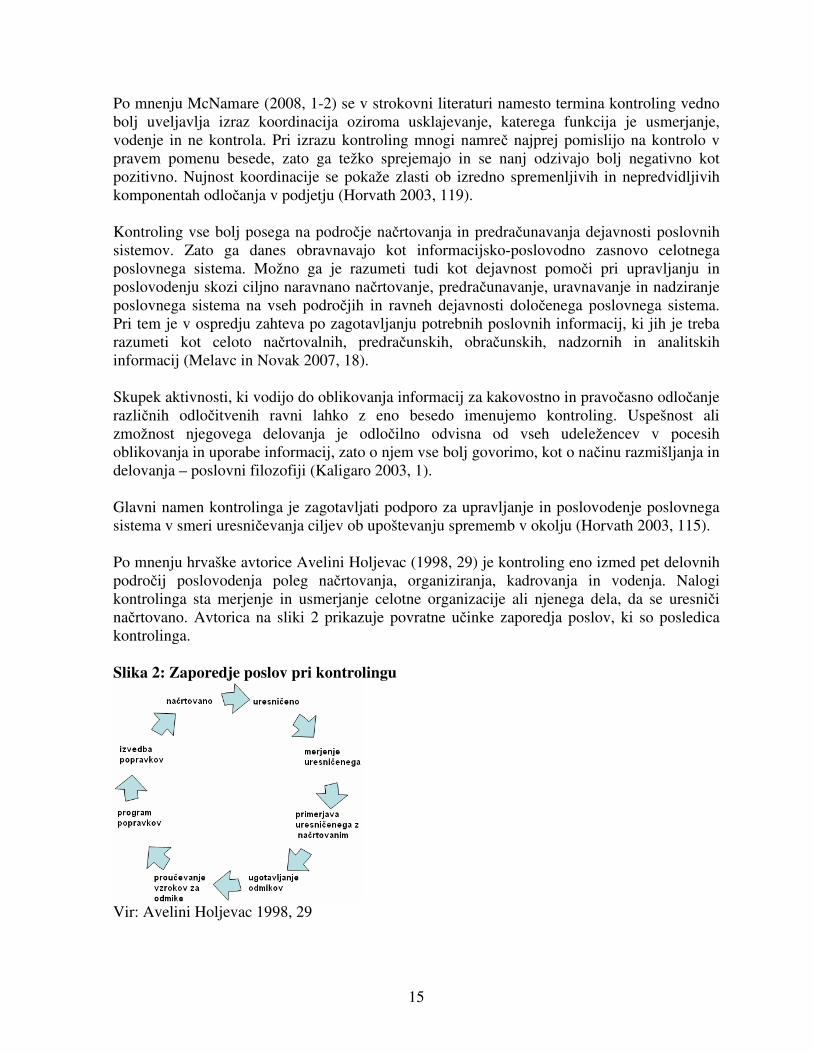

3. KONTROLING V ZDRAVILIŠKEM TURIZMU Pri snovanju kontrolinga moramo biti pozorni na vrsto dejavnikov, saj ni univerzalnega koncepta kontrolinga, za vsako podjetje. Podjetja delujejo v različnih zunanjih poslovnih okoljih, na njih vplivajo različni tehnološki dejavniki (delitev dela, delovna sredstva, proces dela, ipd.), prav tako so pomembni notranji dejavniki (izraba kapacitet, delovnega časa, prostora, strokovna usposobljenost, motiviranost, intenzivnost dela, ipd.) v samem podjetju. Uvedba sistema kontrolinga v podjetje pomeni, da morajo biti od takrat naprej jasni odgovori na vprašanja kaj je kontroling, kdo ga izvaja, kje se izvaja, kdaj, kako in za koga se izvaja. Zavedati se je potrebno, da mora vodstvo podjetja aktivno podpreti uvedbo in realizacijo koncepta kontrolinga, z ustrezno miselnostjo zaposlenih pa ustvariti možnosti za uspešno izvajanje nalog v dejavnosti kontrolinga, kajti v nasprotnem primeru celoten projekt propade (Krajnik, Ramovš 2007, 21 in Koletnik, Kolar 2009, 38). a) KAJ JE KONTROLING? O tem, kaj je kontroling, v svetu ni enotnega mnenja. Prav tako so bila različna mnenja o kontrolingu v Sloveniji, vendar so se že precej poenotila. Še vedno pa se kažejo razlike pri pojmovanju kontrolinga v praksi. Beseda kontroling je izpeljana iz angleškega jezika. “To control” v angleščini pomeni uravnavati, urejati, obvladovati, krmariti in ne le nadzorovati. Kontroling se je v evropskih podjetjih začel uveljavljati šele v sedemdesetih letih. Različni avtorji ga pojmujejo na različne načine, kot je prikazano na sliki 1, in sicer, kot poslovno filozofijo podjetja, kot poseben slog

poslovodenja ali kot odločevalno naravnano informacijsko dejavnost. Po mnenju Koletnika in Kolarja (2009, 13) je kontroling “krmilo in motor” podjetja in njegovega poslovodstva. Zahteva ciljno in decentralizirano vodenje, razvito podjetniško kulturo ter podjetniško načrtovanje in gospodarsko nadziranje. Slika 1: Pojmovne razsežnosti kontrolinga

Vir: Koletnik, Kolar 2009, 22

KONTROLING

poslovna filozofija podjetja

odločevalno naravnana

informacijska dejavnost

ciljno upravljanje in vodenje podjetja

15

Po mnenju McNamare (2008, 1-2) se v strokovni literaturi namesto termina kontroling vedno bolj uveljavlja izraz koordinacija oziroma usklajevanje, katerega funkcija je usmerjanje, vodenje in ne kontrola. Pri izrazu kontroling mnogi namreč najprej pomislijo na kontrolo v pravem pomenu besede, zato ga težko sprejemajo in se nanj odzivajo bolj negativno kot pozitivno. Nujnost koordinacije se pokaže zlasti ob izredno spremenljivih in nepredvidljivih komponentah odločanja v podjetju (Horvath 2003, 119). Kontroling vse bolj posega na področje načrtovanja in predračunavanja dejavnosti poslovnih sistemov. Zato ga danes obravnavajo kot informacijsko-poslovodno zasnovo celotnega poslovnega sistema. Možno ga je razumeti tudi kot dejavnost pomoči pri upravljanju in poslovodenju skozi ciljno naravnano načrtovanje, predračunavanje, uravnavanje in nadziranje poslovnega sistema na vseh področjih in ravneh dejavnosti določenega poslovnega sistema. Pri tem je v ospredju zahteva po zagotavljanju potrebnih poslovnih informacij, ki jih je treba razumeti kot celoto načrtovalnih, predračunskih, obračunskih, nadzornih in analitskih informacij (Melavc in Novak 2007, 18). Skupek aktivnosti, ki vodijo do oblikovanja informacij za kakovostno in pravočasno odločanje različnih odločitvenih ravni lahko z eno besedo imenujemo kontroling. Uspešnost ali zmožnost njegovega delovanja je odločilno odvisna od vseh udeležencev v pocesih oblikovanja in uporabe informacij, zato o njem vse bolj govorimo, kot o načinu razmišljanja in delovanja – poslovni filozofiji (Kaligaro 2003, 1). Glavni namen kontrolinga je zagotavljati podporo za upravljanje in poslovodenje poslovnega sistema v smeri uresničevanja ciljev ob upoštevanju sprememb v okolju (Horvath 2003, 115). Po mnenju hrvaške avtorice Avelini Holjevac (1998, 29) je kontroling eno izmed pet delovnih področij poslovodenja poleg načrtovanja, organiziranja, kadrovanja in vodenja. Nalogi kontrolinga sta merjenje in usmerjanje celotne organizacije ali njenega dela, da se uresniči načrtovano. Avtorica na sliki 2 prikazuje povratne učinke zaporedja poslov, ki so posledica kontrolinga. Slika 2: Zaporedje poslov pri kontrolingu

Vir: Avelini Holjevac 1998, 29

16

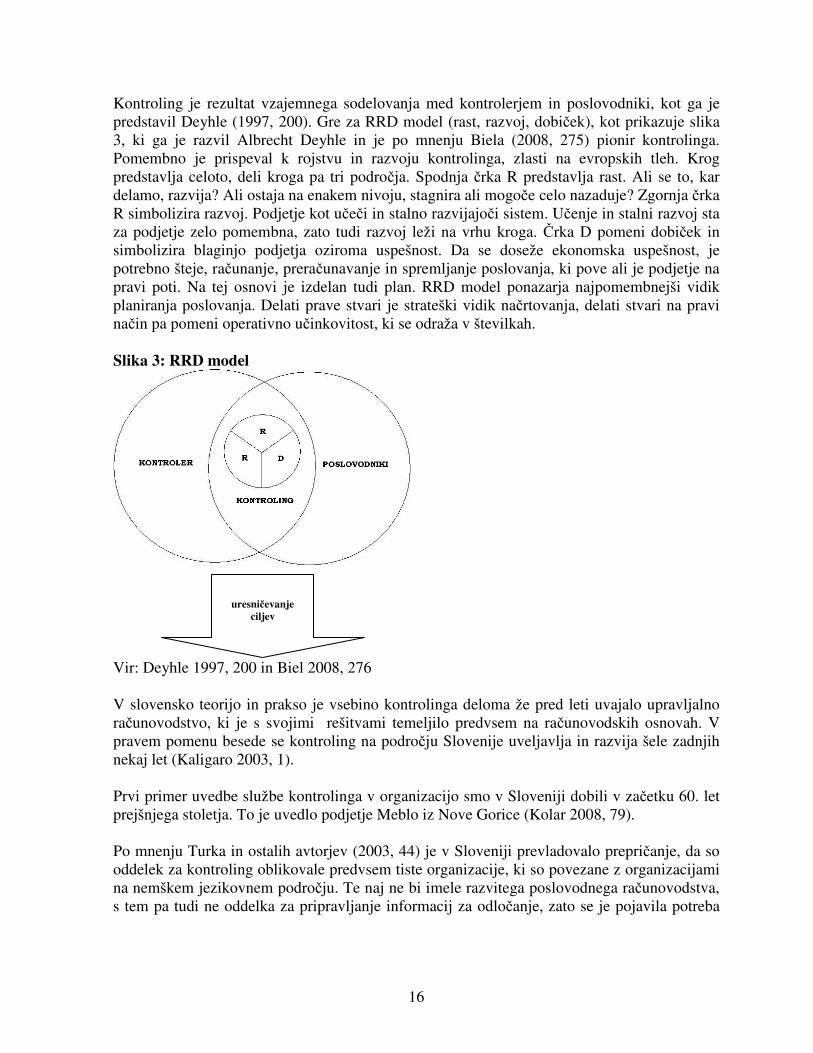

Kontroling je rezultat vzajemnega sodelovanja med kontrolerjem in poslovodniki, kot ga je predstavil Deyhle (1997, 200). Gre za RRD model (rast, razvoj, dobiček), kot prikazuje slika 3, ki ga je razvil Albrecht Deyhle in je po mnenju Biela (2008, 275) pionir kontrolinga. Pomembno je prispeval k rojstvu in razvoju kontrolinga, zlasti na evropskih tleh. Krog predstavlja celoto, deli kroga pa tri področja. Spodnja črka R predstavlja rast. Ali se to, kar delamo, razvija? Ali ostaja na enakem nivoju, stagnira ali mogoče celo nazaduje? Zgornja črka R simbolizira razvoj. Podjetje kot učeči in stalno razvijajoči sistem. Učenje in stalni razvoj sta za podjetje zelo pomembna, zato tudi razvoj leži na vrhu kroga. Črka D pomeni dobiček in simbolizira blaginjo podjetja oziroma uspešnost. Da se doseže ekonomska uspešnost, je potrebno šteje, računanje, preračunavanje in spremljanje poslovanja, ki pove ali je podjetje na pravi poti. Na tej osnovi je izdelan tudi plan. RRD model ponazarja najpomembnejši vidik planiranja poslovanja. Delati prave stvari je strateški vidik načrtovanja, delati stvari na pravi način pa pomeni operativno učinkovitost, ki se odraža v številkah. Slika 3: RRD model

Vir: Deyhle 1997, 200 in Biel 2008, 276 V slovensko teorijo in prakso je vsebino kontrolinga deloma že pred leti uvajalo upravljalno računovodstvo, ki je s svojimi rešitvami temeljilo predvsem na računovodskih osnovah. V pravem pomenu besede se kontroling na področju Slovenije uveljavlja in razvija šele zadnjih nekaj let (Kaligaro 2003, 1). Prvi primer uvedbe službe kontrolinga v organizacijo smo v Sloveniji dobili v začetku 60. let prejšnjega stoletja. To je uvedlo podjetje Meblo iz Nove Gorice (Kolar 2008, 79). Po mnenju Turka in ostalih avtorjev (2003, 44) je v Sloveniji prevladovalo prepričanje, da so oddelek za kontroling oblikovale predvsem tiste organizacije, ki so povezane z organizacijami na nemškem jezikovnem področju. Te naj ne bi imele razvitega poslovodnega računovodstva, s tem pa tudi ne oddelka za pripravljanje informacij za odločanje, zato se je pojavila potreba

uresničevanje ciljev

17

po dodatni dejavnosti – kontrolingu. Iz tega izhaja, da so v tistih podjetjih, ki imajo razvit kontroling, poslovodstva bolje obveščena o dogajanju v podjetju in njegovi uspešnosti ter imajo več informacij za poslovno odločanje. V letu 2007 je bila v Sloveniji med kontrolerji in vodji podjetij opravljena raziskava pri katerih nalogah vodenja je pomoč kontrolinga najbolj koristna (glej prilogo 1). Rezultati so pokazali, da je kontroling najbolj koristen pri seznanjanju s stanjem v podjetju na osnovi poročil, nato pri določanju strategije (strateških ciljev, vizije, itd.) in nadalje pri načrtovanju ukrepov za uresničitev ciljev in načrtov. Raziskava je pokazala na izredno različno ocenjevanje koristnosti posameznih nalog. Razlike izhajajo iz specifičnih potreb posameznih organizacij in specifičnosti organiziranja kontrolinga v posameznih organizacijah (Piskar 2007a, 3). Ob vsem naštetem, kaj je kontroling, je potrebno vedeti, da kontroling (Krajnik, Ramovš 2007, 21): • ni finančno-računovodska teorija in praksa, • ni kontrola, • ni revizija, • ni osredotočen na preteklost, • ni sistem za ugotavljanje odstopanj. Pri proučevanju pojmovanja kontrolinga z vidika sedmih proučevanih avtorjih smo prišli do naslednjih ugotovitev, ki jih strnjeno prikazujemo v tabeli 1. Tabela 1: Pojmovanje kontrolinga različnih avtorjev avtor pojmovanje

Koletnik in

Kolar

McNamara Horvath Melavc in

Novak

Kaligaro Avelini Holjevac

Deyhle

poslovna filozofija podjetja

x x x x x

poseben slog poslovodenja

x x x

odločevalno naravnana informacijska dejavnost

x x x

usklajevanje, usmerjanje, vodenje

x x x

Analiza je pokazala, da različni avtorji različno opredeljujejo kontroling, vendar večina avtorjev razume kontroling kot poslovno filozofijo podjetja, ki po Koletnikovem in

18

Kolarjevem (2009, 13) mnenju pomeni sodobni slog obvladovanja podjetja, kjer je delovanje podjetja pod nadzorom ter spada v odločevalni sistem podjetja, ki je v domeni poslovodstva. Kontroling je strogo ciljno delovanje podjetja, kjer se dela le tisto, kar je potrebno za uresničevanje ciljev in se ne pojavlja ničesar, kar bi bilo naključno, nenačrtovano in poslovno nepotrebno. Kontroling je nujno potreben za uspešno in učinkovito delovanje sodobnega, hitro razvijajočega podjetja, pa naj bo pojmovan kot poslovna filozofija podjetja, kot poseben slog vodenja podjetja, kot odločevalno naravnana informacijska dejavnost ali kot usklajevanje, usmerjanje in vodenje. Je navigacijska dejavnost podjetja, ki pomaga poslovodstvu doseči zastavljene cilje. V nadaljevanju proučevanja projekta uvajanja kontrolinga bomo izbrali tisto pojmovanje, ki ga pojmujeta Koletnik in Kolar, ker se v njunem pojmovanju nahaja največ sorodnih ali podobnih pojmovanj kot jih zasledimo pri raznih avtorjih. b) KDO IZVAJA KONTROLING? Kontroler je po mnenju Melavca in Novaka (2007, 20) posrednik med vodstvom poslovnega sistema in posameznimi področji dejavnosti poslovnega sistema. Je osrednja oseba, ki skrbi za načrtovanje in predračunavanje, je oseba, pri kateri se zbirajo posamezni načrti in predračuni ter skrbi za njihovo zgoščevanje, preverja njihovo medsebojno združljivost in je oseba, ki usklajuje ter oblikuje posamezne načrte in predračune v celostni načrt oziroma celostni predračun poslovnega sistema. Kontroler je sodoben poslovodni računovodja, ki je motor in krmilo podjetja ter poslovodstva (Koletnik, Kolar 2009, 29). Je nosilec odločevalno naravnane informacijske dejavnosti, njegovo nenadomestljivo orodje je zgrajen in delujoč informacijski sistem. Kontroler je lovec na strateške in izvedbene cilje in daje strateški prispevek k delovanju podjetja. Po mnenju Deyhleja (1997, 133) kontroler ni tisti, ki odgovornim sodelavcem določa načrtovane cilje, ampak morajo le-ti načrte, ki naj bi jih uresničili, prepoznati kot svojo usmeritev za delovanje. Poslanstvo kontrolerja v podjetju3: • skrbi za preglednost strategije, rezultatov, financ in procesov ter s tem prispeva k večji

gospodarski učinkovitosti;

3 Definicijo kontrolerjevega poslanstva je opredelila mednarodna skupina za kontroling - IGC (International Group of Controlling), ki je bila ustanovljena kot interesna skupnost za izobraževanje, dopolnilno usposabljanje, raziskave in razvoj s področja kontrolinga. Prenovljena verzija, Parma 14.09.2002 (spletna stran Mednarodnega združenja kontrolerjev – ICV).

19

• celostno koordinira delne cilje in pripadajoče načrte in organizira za celotno podjetje v prihodnost usmerjeno poročanje;

• moderira in oblikuje procese določanja ciljev, načrtovanja in upravljanja tako, da lahko vsak nosilec odločanja deluje ciljno usmerjeno;

• pripravlja za to potrebne podatke in oskrbuje odločevalce z ustreznimi informacijami; • oblikuje in skrbi za sistem kontrolinga. Kontroler naj bi v podjetju prevzel “funkcijo moderatorja”, da bi kot povezovalni člen med posameznimi vodji oddelkov lahko uresničeval funkcije načrtovanja, pridobivanja informacij, presojanja poslovanja ter usmerjanja poslovanja podjetja. Daje tudi pobude za reševanje problemov, predlaga ukrepe, na katere se vodje oddelkov odzovejo ali pa moderira tako spretno, da vodje oddelkov ukrepe predlagajo sami (NTZ 2001b, 12). Po mnenju Piskarja (2007a, 2) bi moral vsak kontroler v podjetju vedeti, pri katerih nalogah vodenja je podpora kontrolinga najbolj koristna. Gre za naloge, kjer so zaradi sodelovanja kontrolinga bistveno boljši rezultati. To pomeni, da je prisprevek kontrolinga za podjetje zelo koristen. Če bo te naloge kontroler poznal in jim postavljal visoke prioritete, bo kontroling postajal vse bolj cenjena dejavnost. Kontrolerji oblikujejo in spremljajo upravljalne procese določanja ciljev, načrtovanja in upravljanja ter s tem prevzemajo soodgovornost za doseganje ciljev in rezultatov. Kontroler mora biti v podjetju osrednja oseba. Na razpolago mora imeti vse, zanj odločilne informacije, ki potujejo po podjetju, s poudarkom na pravilnosti in pravočasnosti. Pri opravljanju svojega dela mora biti dober “spodbujevalec in usmerjevalec”, da sodelavci začutijo, da njegova naloga ni kontrola in nadzor, ampak usmerjanje na pravo pot v prihodnosti za doseganje zastavljenih ciljev podjetja. c) KJE SE IZVAJA KONTROLING? Kontroling je bolj prisoten v razvitih tržnih gospodarstvih. Podjetja in države vidijo v tem dobro sredstvo za zaščito svojih interesov. Vodstva podjetij so namreč odgovorna za učinkovito, uspešno in likvidno poslovanje, zato vidijo kontroling kot pripomoček za ciljno usmerjeno delovanje. Le-ta jim omogoča pravočasno sprejemanje usklajevalnih ukrepov in izogibanje neugodnim poslovnim okoliščinam. Tudi lastniki kapitala so zainteresirani, saj je zanje kontroling pripomoček za varovanje naložbenih denarnih sredstev ter hkrati omogoča izogibanje prevelikim tveganjem. Zanemariti pa ne gre tudi ostale, ki so zainteresirani za pravočasen in zanesljiv vpogled v podjetje (Potočnik et al. 1996, 112). Kontroling mora najti svoje mesto v organizacijski sestavi vsakega poslovnega sistema. Čeprav je položaj kontrolinga lahko glede na velikost poslovnega sistema različen, velja prepričanje, da mora imeti taka služba močan položaj. Če že ni samostojna služba v samem vrhovnem vodstvu poslovnega sistema, mora biti kontroler uvrščen najmanj na drugo najvišjo poslovodno raven poslovnega sistema. Učinkovit kontroling je velikokrat štabni oddelek. V večjih poslovnih sistemih zahteva matrično organiziranost, v kateri bodo funkcijski, divizijski,

20

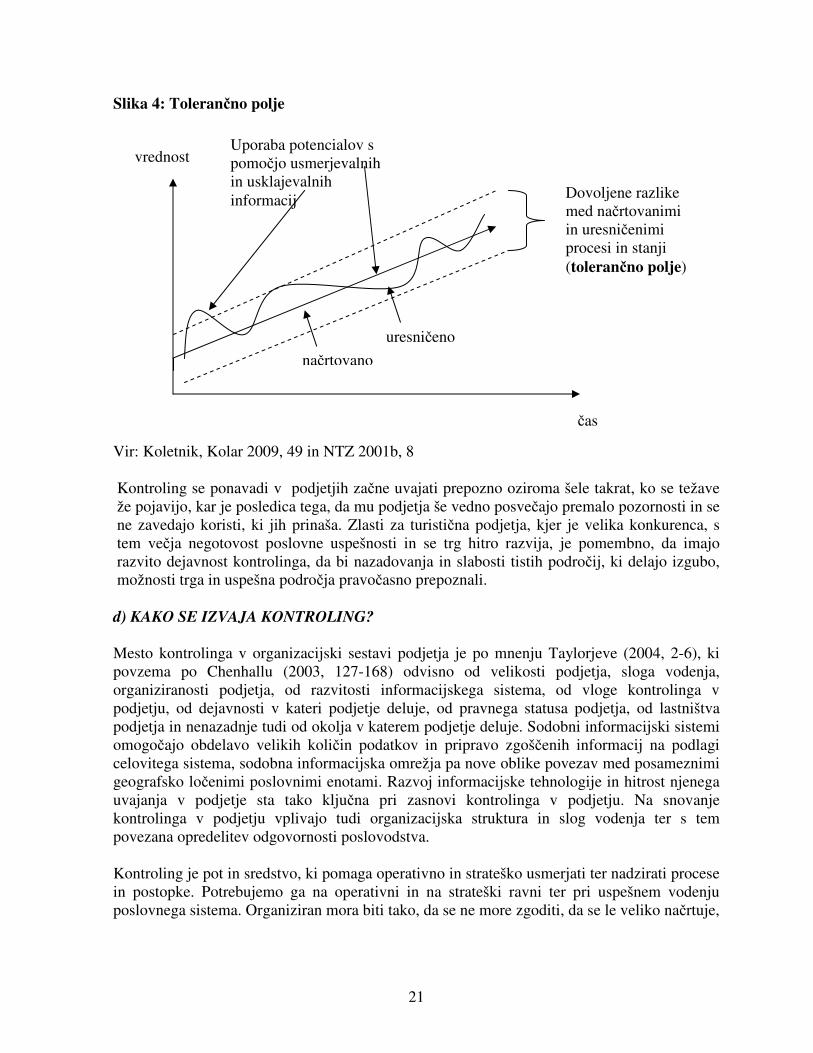

projektni ali krajevno razporejeni kontrolerji podrejeni osrednjemu oddelku kontrolinga kot štabnemu oddelku, ki ga vodi glavni kontroler. V okviru službe kontrolinga lahko delujejo služba obveščanja, statistična služba, služba operativne evidence, služba načrtovanja, služba računovodskega predračunavanja, računovodskega obračunavanja, računovodskega nadziranja in računovodskega analiziranja (Melavc, Novak 2007, 20). č) KDAJ SE IZVAJA KONTROLING? Hitro rastoča turistična dejavnost, kjer obstaja močna konkurenca in veliko različnih segmentov poslovanja, zahteva dobro informacijsko podporo pri določanju vizije, poslanstva in poslovnih ciljev podjetja. Razkorak med povpraševanjem in ponudbo storitev, dinamično in hitro spreminjajoče okolje, intenzivna panoga, kjer ima ključno vlogo kakovost storitev, zahteva pravočasne in učinkovite usklajevalne instrumente. Kontroling mora podpirati vse odločevalne ravni v podjetju z usmerjevalnimi in usklajevalnimi informacijami, ki izhajajo tako iz računovodskega sistema kot iz drugih informacijskih sistemov. Ključne sestavine kontrolinga so natančno opredeljeni poslovni cilji, naloge in odgovornosti, tekoče spremljanje uresničevanja ciljev ter odpravljanje ali ublažitev izkazanih odmikov. Danes je še veliko podjetij vodenih po “principu občutka”, kar pomeni, da ni nobenega načrta in da se reagira samo na trenutno situacijo. Pogosto ima intuicija v procesih odločanja zelo pomembno vlogo. Podjetnik se odziva na dogajanja kratkoročno in s tem pogosto zasleduje cik-cak smer, kot je prikazano na sliki 4, kar na koncu ne prinese želenega uspeha. Mnogi avtorji celo zagovarjajo in podpirajo intuitivno odločanje, ker menijo, da se analiziranje pogosto izvaja zaradi analize in prihaja do zbiranja podatkov zaradi podatkov, ko analiza postane sama sebi namen, poleg tega pa se od poslovodstva zahteva hitro odločanje o prihodnjem delovanju podjetja, analize pa pogosto zahtevajo veliko časa in temeljijo na informacijah o preteklem poslovanju (NTZ 2001b, 8 in Hočevar et al. 2003, 218). Zato obstajajo številni razlogi za uvedbo kontrolinga (NTZ 2001b, 8): • Nujnost kontrolinga se pokaže šele v “slabih časih”, kot na primer: v časih upada nočitev,

frekvenc v restavraciji, upada pri povprečnih izdatkih gostov in podobnem. Vpeljevanje kontrolinga v podjetje je večinoma prepozno, ker se njegova učinkovitost pokaže šele po uvodnem obdobju najmanj dveh do treh let. Vzrok za to najdemo v izgradnji strukturnega informacijskega sistema, ki ustreza njegovim zahtevam. Da bi bil le-ta učinkovit, potrebujemo strukturne podatke dveh do treh let v obliki sistema kontrolinga.

• S kontrolingom naj bi preprečili, da podjetnik ubere smer na slepo in ga potem trenutni vplivi tržišča nenadoma presenetijo. Prav v turizmu, kjer je intenziteta naložbe in s tem zadolženosti skrajno visoka, naj bi podjetja svoje vodenje natančno načrtovala in ga ne prepustila slepemu letu.

• Podjetnik razpolaga z bistvenimi informacijami o stroških pogosto šele pozneje, ko je izdelana bilanca. Informacije o stroških, ki so „stare”, seveda v nobenem primeru ne omogočajo kratkoročnega vodenja podjetja.

• Informacije o rezultatih profitnega centra največkrat niso na razpolago, ker bi bil potreben obračun stroškov, ki pa v večino podjetij sploh ni vpeljan.

21

Slika 4: Tolerančno polje

Vir: Koletnik, Kolar 2009, 49 in NTZ 2001b, 8 Kontroling se ponavadi v podjetjih začne uvajati prepozno oziroma šele takrat, ko se težave že pojavijo, kar je posledica tega, da mu podjetja še vedno posvečajo premalo pozornosti in se ne zavedajo koristi, ki jih prinaša. Zlasti za turistična podjetja, kjer je velika konkurenca, s tem večja negotovost poslovne uspešnosti in se trg hitro razvija, je pomembno, da imajo razvito dejavnost kontrolinga, da bi nazadovanja in slabosti tistih področij, ki delajo izgubo, možnosti trga in uspešna področja pravočasno prepoznali. d) KAKO SE IZVAJA KONTROLING? Mesto kontrolinga v organizacijski sestavi podjetja je po mnenju Taylorjeve (2004, 2-6), ki povzema po Chenhallu (2003, 127-168) odvisno od velikosti podjetja, sloga vodenja, organiziranosti podjetja, od razvitosti informacijskega sistema, od vloge kontrolinga v podjetju, od dejavnosti v kateri podjetje deluje, od pravnega statusa podjetja, od lastništva podjetja in nenazadnje tudi od okolja v katerem podjetje deluje. Sodobni informacijski sistemi omogočajo obdelavo velikih količin podatkov in pripravo zgoščenih informacij na podlagi celovitega sistema, sodobna informacijska omrežja pa nove oblike povezav med posameznimi geografsko ločenimi poslovnimi enotami. Razvoj informacijske tehnologije in hitrost njenega uvajanja v podjetje sta tako ključna pri zasnovi kontrolinga v podjetju. Na snovanje kontrolinga v podjetju vplivajo tudi organizacijska struktura in slog vodenja ter s tem povezana opredelitev odgovornosti poslovodstva. Kontroling je pot in sredstvo, ki pomaga operativno in strateško usmerjati ter nadzirati procese in postopke. Potrebujemo ga na operativni in na strateški ravni ter pri uspešnem vodenju poslovnega sistema. Organiziran mora biti tako, da se ne more zgoditi, da se le veliko načrtuje,

Dovoljene razlike med načrtovanimi in uresničenimi procesi in stanji (tolerančno polje)

načrtovano

uresničeno

čas

vrednost

Uporaba potencialov s pomočjo usmerjevalnih in usklajevalnih informacij

22

evidentira in malo naredi ter se nihče v podjetju niti ne potrudi, da bi se obstoječe stanje izboljšalo. Usmerjen je v prihodnost, tako da na podlagi analize preteklih dogajanj opredeli diagnozo (razloge za neugodna dogajanja), določi terapijo (kaj mora kdo storiti in do kdaj) ter prognozo (napoved izgledov) za sprejemanje odločitev, ki vodijo k doseganju ciljev podjetja. Pri tem se lahko podjetje odloči za angloameriški ali nemški pristop. Nemški pristop razlikuje kontroling kot postopek, ki bolj s teoretičnega vidika opredeljuje, kaj naj bi kontroler delal, in kontrolingom kot ustanovo, ki zares obstaja v praksi in opredeljuje, kaj kontroler v praksi v resnici dela. Vsebino pojmov bolj narekuje teorija kot praksa. V angloameriškem pristopu pa te razlike ni, kajti pogled na delovanje kontrolerja temelji na tem, kar se izvaja v praksi (Melavc, Novak 2007, 40-41). Ločimo: 1. - strateški kontroling - operativni kontroling 2. - centraliziran kontroling - decentraliziran kontroling Strateški kontroling (glej prilogo 2) daje strokovno podporo poslovodstvu s ciljem zvišati raven uspešnosti poslovanja. Usmerjen je h graditvi dejavnikov prihodnje uspešnosti poslovnega sistema, povečanju njegove vitalnosti, izboljšanju obstoječih in odpiranju novih možnosti za trajen uspeh. Pomaga pri oblikovanju vizije, poslanstva, ciljev in strategij, ki so pogoj za trajen uspeh. Smisel strateškega kontrolinga je aktivno prilagajanje, to je vplivanje na zunanje dejavnike in prilagajanje okolja sebi. Je pogoj, podlaga in okvir operativnega kontrolinga (Melavc, Novak 2007, 37 in Osmanagić Bedenik 2004, 78-80). Operativni kontroling (glej prilogo 2) nudi poslovodstvu strokovno podporo s ciljem povečati učinkovitost poslovanja. Njegova temeljna naloga je zagotavljanje strokovne podopre poslovodstvu pri dviganju ravni donosnosti in gospodarnosti, ohranjanje kapitala in plačilne sposobnosti ter usklajeno uporabljanje orodij operativnega kontrolinga. Temeljni cilj operativnega kontrolinga je spodbujanje pasivnega prilagajanja spremembam v okolju, to je prilagajanju notranjih dejavnikov zunanjim vplivom. Usmerjen je k merljivim in obvladljivim pojavom in postopkom poslovanja poslovnega sistema, na doseganje najboljših sprotnih izidov ter k povečevanju razvidnosti pri uporabi sedanjih možnosti (Melavc, Novak 2007, 37 in Osmanagić Bedenik 2004, 78-80). Kontroling kot informacijska dejavnost je v podjetju lahko organiziran centralizirano ali decentralizirano. Predvsem v večjih gospodarskih družbah je informacijska dejavnost decentralizirana po poslovnih funkcijah ali lokacijah. Prednosti decentralizirane oblike kontrolinga so v hitrejšem spoznavanju problemov in odkrivanju rešitev, pomanjkljivosti pa v pretesni vključenosti kontrolinga v okolje, kar mu ne omogoča dovolj avtonomnega in strokovnega delovanja. Centralizirano organiziran kontroling je lahko vključen v računovodsko funkcijo, saj je veliko računovodskih podatkov osnova za pripravljanje informacij kontrolerja, lahko pa deluje kot štabna enota. Zaradi informacijskih potreb, ki ne izhajajo le iz računovodskega informacijskega sistema, je v podjetjih z zdraviliškim turizmom priporočljiva organiziranost kontrolinga kot štabne enote oziroma decentralizirano organiziran

23

kontroling, ki pokriva različna funkcijska področja in različne odločevalne ravni. V prid organiziranju informacijske dejavnosti kontrolinga kot samostojne enote v podjetju je dejstvo, da samostojnost kontrolinga omogoča neobremenjenost vsebine informacij. Informacije, ki jih pripravlja kontroler za potrebe poslovnega odločanja, po vsebini ne smejo biti zgolj računovodske, ampak morajo zajemati širši vsebinski spekter. Kontroling, ki deluje kot štabna enota, podpira predvsem odločitve vodstva o skupnih interesih podjetja, vendar mora obdržati svojo avtonomnost in ne sme prevzeti miselnosti poslovodstva. Le tako lahko zagotavlja objektivne informacije, ki niso prilagojene morebitnim interesom vodilnih poslovodnikov in nadzornikov podjetij. e) ZA KOGA SE IZVAJA KONTROLING? Kontroling za svoje uporabnike, v odvisnosti od njihovega nivoja odločanja, pripravlja poročila z različno vsebino. Pri tem je značilno, da so informacije podrobnejše in ožje usmerjene, kadar so namenjene nižjim nivojem oziroma uporabnikom s posameznih funkcijskih področij v podjetju (razvoj, prodaja, nabava, proizvodnja,…), vendar takrat obsegajo ožje področje poslovanja podjetja in obratno. Tudi za pogostost informacij velja podobno: podrobnejše in ožje usmerjene informacije morajo biti nenehno na razpolago, medtem ko se širše informacije pripravljajo v daljših časovnih razdobjih. Uporabniki kontrolinga so, neodvisno od gospodarskega sistema, v katerem podjetje deluje, vsi tisti, ki imajo dolžnost in pravico: • da skrbijo za upravljanje (skupščina in nadzorni odbor), • da skrbijo za poslovodenje (uprava), • da skrbijo za izvajanje posameznih funkcij podjetja (funkcijski vodje), • da skrbijo za izvajanje posameznih programov ali projektov (programski ali projektni

vodje), • da izvajajo naloge temeljnega in informacijskega procesa v podjetju (delavci), • da okolici posredujejo informacije o poslovanju podjetja (revizor). Ker ima delniška družba najbolj kompleksno organizacijsko strukturo, je najprimerneje, da upoštevamo njeno organiziranost. Kadar je kompleksneje organizirana in obstaja več nivojev upravljanja, se vsebina informacij aplicira na več nivojev. Kontroling kot sistem vodenja podjetja, ki odgovornim ob pravočasnem odkritju odklonov pomaga doseči zastavljene cilje oziroma razjasniti vzroke, zakaj ciljev ni bilo mogoče doseči, je potrebno uvesti kot poseben projekt in ga temu primerno tudi izvajati.

24

4. PROJEKT UVAJANJA KONTROLINGA V ZDRAVILIŠKI TURIZEM Če podjetje razmišlja o uvedbi kontrolinga, je potrebno, da je gonilna sila tega projekta uprava, ki izraža močno podporo projektu. Poleg tega mora uprava vedeti, zakaj želi uvesti kontroling oziroma zakaj ga potrebuje. Kontrolinga namreč nima smisla uvajati zato, ker je to nekaj modnega, ampak zato, ker omogoča boljše odločanje in vodenje projektov, boljše poslovanje ter povečanje učinkovitosti in dobičkonosnosti (Krajnik, Ramovš 2007, 21 in Masek 2001, 2). Kontroling mora postati del strategije podjetja in njegove poslovne filozofije, če ga hočemo uspešno izvajati. To ni mogoče, če ga ne sprejmejo vsi zaposleni. Ker je kontroling nov način informiranja, usmerjanja in uravnavanja poslovanja podjetja in ker bistveno spremeni nekatere odnose v podjetju, lahko zaradi nerazumevanja in občutka ogroženosti med zaposlenimi povzroči odklonilno stališče. Po mnenju Ervena (2008, 2) zaposleni zaradi pomanjkanja pravih in točnih informacij razumejo kontroling kot tekmo med njimi in poslovodstvom, kjer računajo na zmago, ker mislijo, da jih poslovodniki preveč nadzirajo in kontrolirajo, jim nepravilno in prepogosto ukazujejo. Zato se upirajo, ne delujejo po načelih družbe, ustvarjajo tekmovalnost med zaposlenimi, vse samo z namenom, da zaposlenim in družbi povzročijo škodo. Sistem kontrolinga lahko s tem postane nefunkcionalen. Da bi se temu izognil, mora vrhovno poslovodstvo ustvariti ugodno klimo za uvajanje kontrolinga. Uvedba sistema kontrolinga in njegov razvoj je po mnenju Kaligara (2003, 3) sestavljena iz treh vsebinskih sklopov: • opredelitev poslovnih procesov, • izbira in vpeljava ustreznega računalniškega informacijskega sistema, • izbira in izgradnja ustreznega sistema kontrolinga. Projekt uvajanja kontrolinga v podjetje uvrščamo v sklop razvojnih dejavnosti sistema. Vsebinsko in organizacijsko je zelo zahteven projekt, ki spremeni marsikatero funkcijo v podjetju. Ruši ustaljene navade in ustvarja nove povezave in odnose. Zato projekt uvajanja kontrolinga zahteva posebno pozornost pri načrtovanju in izvedbi. Za uspešno izvedbo potrebuje služba kontrolinga naslednje veščine (Kerzner 2006, 12): sposobnost načrtovanja, organiziranja, vodenja, grajenja tima, iniciativnost, sposobnost razreševanja konfliktov, urejenost, tehnična usposobljenost, podpora poslovodstva in sposobnost razporejanja resursov. Projekt uvajanja dejavnosti kontrolinga ima zaradi značilnosti kontrolinga in njegove vloge v podjetju posebnosti, ki jih drugi, tudi razvojni projekti, nimajo. Te so: • vodstvo podjetja je naročnik in pokrovitelj projekta, • v projekt je kot orodje vključen informacijski proces, • v izvedbi projekta sodelujejo tudi uporabniki (vsi nivoji odločanja podjetja), • v projekt so kot zunanji sodelavci vključeni strokovnjaki s področja kontrolinga, • sestava projektnega tima je specifična, • povzroči spremembe v organiziranosti podjetja.

25

4.1 Pojmovanje projekta v zdraviliškem turizmu Po mnenju Hauca (2007, 38, 46) je projekt zaključen proces izvajanja določenih, med seboj logično povezanih aktivnosti za doseganje delnih ciljev projekta, ki se postopoma realizirajo v namenski končni cilj. Je vmesni proces med tistim, kar želimo in hočemo ustvariti, ter tistim, kar bo ustvarjeno. Z vsako aktivnostjo se v projektu doseže nek rezultat, logična povezanost aktivnosti pa s pomočjo teh rezultatov omogoča izvedbo nekega cilja ali končnega cilja projekta. Pri tem ni pomembno kakšna je medsebojna odvisnost aktivnosti. Pomembno je, da je mogoče ugotoviti rezultate aktivnosti in doseženi cilj projekta. Kerzner (2006, 32) pojasnjuje projekt kot niz aktivnosti in opravil, ki: • vodijo k uresničitvi zadanega cilja, • imajo definiran začetek in zaključek, • imajo omejena finančna sredstva, • trošijo razpoložljive prvine podjetja – denar, delovno silo, opremo…

4.2 Projekt in način uvajanja dejavnosti kontrolinga v zdraviliškem turizmu Uvajanje dejavnosti kontrolinga v podjetje zahteva izpolnitev določenih predpogojev, in sicer (NTZ 2001a, 11 in Witt 2003, 35): • jasno začrtana organizacija podjetja – organigram, • upravljanje na osnovi ciljev (management by objectives), • jasno začrtani cilji podjetja, vključno z delnimi cilji, • jasna porazdelitev pristojnosti, • prenos odgovornosti na sodelavce, • združevanje zahtev finančnega knjigovodstva in kontrolinga, • določanje časovne oddaljenosti zaključkov in ustreznih prioritet v finančnem

knjigovodstvu, • za izvedbo projekta je potrebno zagotoviti dovolj časa. Najvažnejši pogoj je usmerjenost k cilju in razmišljanje za prihodnost, torej mora obstajati načrt podjetja, saj kontroling deluje glede na cilj podjetja. Kontroling je lahko kvaliteten samo v primeru, da so izpolnjeni predpogoji in da razpolaga z ustreznimi instrumenti. Zato je po mnenju Kokošarja (2004, 2), ki povzema po Kaplanu (2001, 24) bistvena strateško usmerjena organizacija. Le-ta omogoča usmeritev in uskladitev vseh vodstvenih ekip, poslovnih enot, človeških virov, informacijske tehnologije in finančnih virov s strategijo organizacije. Po mnenju Režunove (2007, 8-9) obstaja šest pogojev za uspešen kontroling, pri katerih ima kontroler različen vpliv, kot je prikazano na sliki 5. Največji vpliv ima kontroler seveda na svojo strokovnost, etičnost in odličnost, najmanjšega pa na interes poslovodnikov za vzpostavitev in delovanje kontrolinga v podjetju.

26

Slika 5: Pogoji za uspešen kontroling v podjetju Pogoji za uspešen kontroling v podjetju Vpliv kontrolerja 1. Interes poslovodnikov Majhen 2. Ustrezna organizacija kontrolinga 3. Jasna opredelitev odgovornosti 4. Integriran informacijski sistem 5. Ustrezna organizacijska kultura 6. Strokovnost, etičnost, odličnost kontrolerja Velik Vir: Režun 2007, 9 Pri uvajanju dejavnosti kontrolinga je potrebno spoštovati določena načela (Koletnik, Kolar 2009, 26): • vrhovno poslovodstvo organizacije sprejme listino o ustanovitvi dejavnosti kontrolinga in

poslovnik o namenu, pooblastilih in odgovornosti njenih izvajalcev; • predstojnik dejavnosti kontrolinga:

- je odgovoren za primerno organiziranost in vodenje dejavnosti ter za učinkovito uresničevanje njenih nalog; - načrtovati mora delo v tej dejavnosti; - zapisati mora smernice in pravila vodenja sodelavcev v dejavnosti kontrolinga; - izdela merila in programe za kadrovanje, usposabljanje in vrednotenje dela sodelavcev dejavnosti kontrolinga; - izdela in uresničuje program zagotavljanja kakovosti dela izvajalcev dejavnosti kontrolinga; - usklajuje delo svojih sodelavcev z delom v drugih dejavnostih.

Uvajanje dejavnosti kontrolinga oziroma odločevalno naravnane (računovodske) informacijske dejavnosti je samostojen projekt vodstva podjetja. Njegovo uresničevanje poteka v naslednjih korakih (Koletnik, Kolar 2009, 53-57): 1. načrtovanje oziroma pripravljalna stopnja uvajanja kontrolinga, 2. uvajanje kontrolinga in 3. uresničevanje kontrolinga. Znotraj omenjenih korakov se izvajajo štiri glavna področja kontrolinga (prav tam, 54-55): • sistem poslovnega razvidovanja, • sistem poslovnega načrtovanja, • sistem poslovnega nadziranja, • sistem informiranja.

Časovna komponenta projekta in njegovih posameznih aktivnosti je odvisna predvsem od: • velikosti in organiziranosti podjetja, kjer projekt izvajamo, • obsega izvajanja aktivnosti kontrolinga v podjetju pred pričetkom izvajanja projekta, • obstoječega informacijskega sistema,

27

• organiziranosti podjetja, • planiranega časa za izvedbo projekta, • razpoložljivih sredstev.

4.2.1 Načrtovanje uvajanja dejavnosti kontrolinga

Na začetku kontrolinga stoji načrtovanje, kot prva funkcija kontrolinga. Pomeni “duhovno predvidevanje prihodnjega ravnanja” in je podjetniška dejavnost, ki je predvsem s strani malih in srednjih podjetij sprejeta kot skrajno obrobna. Obstaja načelno odklanjanje razmišljanja o prihodnosti, ker je le ta negotova. Izrek »Načrtovanje je proces, pri katerem naključje nadomestimo z zmoto« kaže na meje načrtovanja, kar pomeni, da se lahko človek v načrtovanju zmoti, na drugi strani pa kaže na to, da naključje podjetnika ne bi smelo presenetiti. Načrtovanje je lahko definirano tudi kot: »Lastno prihodnost narediti bolj gotovo«. Načrtovanje je proces, ki ga moramo ves čas izboljševati, če smo z njim enkrat začeli. Hkrati je predpogoj za kontroling (NTZ 2001b, 18). Na pripravljalni stopnji oziroma stopnji načrtovanja celovito analiziramo organizacijski ustroj in delovanje podjetja. Najprej presodimo opredelitev odločitvenih ravni in njihovih pristojnosti, nato pa samega oskrbovanja s poslovnimi informacijami za usmerjevalne in popravljalne poslovne odločitve. Predlagajo se izpopolnitve organiziranosti ali celo nova organizacijska sestava podjetja. Gre za opredelitev vseh odločevalnih ravni ter njihovih pristojnosti in odgovornosti. Po presoji prednosti in slabosti obstoječega organizacijskega ustroja in delovanja podjetja spoznamo njihovo primernost in slabosti, ki jih je treba odpraviti, katere odločevalne ravni manjkajo ali niso ustrezne ter katere ravni niso podprte s potrebnimi in ustreznimi sporočili pa tudi s primernimi oziroma neprimernimi zaposlenimi. Temu sledi izdelava poslovnih ukrepov, ki so potrebni za boljšo poslovno-organizacijsko rešitev, ki jo bo nato podpirala odločevalno naravnana informacijska dejavnost oziroma dejavnost kontrolinga (Koletnik, Kolar 2009, 56). Sistem poslovnega načrtovanja sestavljata računovodsko in poslovnoizvedbeno načrtovanje, katerih izid so delni načrti in predračunska sporočila o pričakovanih poslovnih dogajanjih, procesih in stanjih. Vzpostavljena morajo biti poslovna pravila o načinu, času in kraju načrtovalnih aktivnosti za strateške in izvedbene potrebe. Znotraj načrtovanja za strateške potrebe ocenjujemo dolgoročne cilje, ki so povezani z ocenjenim dolgoročnim (uspešnostnim) potencialom ter dolgoročno proizvodno in prodajno sposobnostjo podjetja. Pri načrtovanju za izvedbene potrebe ocenjujemo velikost kratkoročnih ciljev, ki so povezani s poslovnim in denarnim izidom podjetja. Podjetje potrebuje naslednja poslovna načrtovanja (Koletnik, Kolar 2009, 54): - računovodsko predračunavanje za notranje in zunanje uporabnike predračunskih sporočil, - poslovno načrtovanje v okviru poslovnoizvedbenih področij poslovanja (nabava, proizvodnja, prodaja, financiranje, kadrovanje), - načrtovanje za zunanje uporabnike.

28

Načrtovanje obsega še (NTZ 2001b, 18): • določitev globalnih in delnih ciljev, ki jih mora podjetje doseči; • načine oziroma ukrepe, s katerimi bi cilje lahko dosegli; celotno načrtovanje je sestavljeno

iz posameznih delnih načrtov; • načrtovanje virov - načrtovanje mora informirati o tem, katera finančna, osebna, materialna

in podobna sredstva so nujna za dosego cilja; • podrobne podatke o tem, da so načrtovani ukrepi in cilji tudi dejansko uresničljivi; • vsem oddelkom nakaže smer, »kaj se mora v naslednjem letu narediti«. Odgovornost kontrolerja v okviru načrtovanja (prav tam, 18): 1. Kontroler je odgovoren za izdelavo načrtovanja: • odgovoren je za izdelavo hierarhično strukturiranega sistema ciljev, • sistem mora stalno prilagajati na notranje in zunanje potrebe.

2. Kontroler izpelje koordinacijo načrtovanih del: • izdela smernice načrtovanja, • določi rokovni načrt za dejavnosti načrtovanja in nadzoruje upoštevanje teh rokov, • svetuje pri delih načrtovanja kot tudi pri usklajevanju posameznih delnih načrtov (načrt

trženja oziroma prodaje, nabave in proizvodnje, osebja, investicij in vzdrževanja,…) z nadrejenimi določitvami cilja.

Naloga kontrolerja je po mnenju Greena in Kaplana (2004, 3) narediti cilje podjetja dosegljive. Kontroler naj bi vedno deloval po načelu resničnosti, da bi odkrival zgodnje znake neuspeha, kar je po njunem mnenju umetnost, in vedno postavljal realne cilje glede na okoliščine, v katerih podjetje posluje. Previsoko zastavljeni cilji namreč predstavljajo nerealno sliko podjetja, vprašljiva je tudi njihova uresničitev. V podjetju je vedno prisotna težnja po uspešnem izvajanju ciljev, zato je ustavitev neuspeha zaradi nerealno postavljenega cilja v podjetju ravno tako pomembna, kot doseganje uspeha. Osnova za celotno načrtovanje je načrt prodaje oziroma trženja, ki je bistven in obenem najtežji. V časih, ko nasičenost tržišča vse bolj narašča, povpraševanje ne raste in je ponudba vedno večja, je vse težje določiti prodajo za naslednje leto. Zato se mora na področje trženja vpeljati profesionalne instrumente za strateško načrtovanje. Po mnenju Holjčeve (1998, 99) plani, bolj kot so dolgoročni, vsebujejo manj podrobnosti in so bolj globalni, vendar zahtevajo več znanja in kreativnosti ter so bolj tvegani. Raven poslovodstva, ki planira in odgovarja za njihovo izvajanje, narašča s povečevanjem dolžine obdobja, na katero se plan nanaša. Strateško načrtovanje opredeljuje načine uresničevanja zamisli, poslanstev, smotrov in temeljnih ciljev podjetja. Uporabimo lahko različne analitsko-načrtovalne instrumente oziroma metode (Koletnik in Kolar 2009, 42-43)4: • SWOT analiza (ocena prednosti in slabosti, ocena priložnosti in nevarnosti),

4 Natančnejše opise metod strateškega načrtovanja predstavljata Koletnik Franc in Kolar Iztok v literaturi Strateški kontroling 2009, na straneh 43-48 ter Kolar Iztok v literaturi Strateško računovodstvo 2003, na straneh 65-150.

29

• primerjalno presojanje (benchmarking), • presojanje prednosti pri proizvajanju ali kupovanju, • analiziranje konkurence, • portfolijo analiza, • analiziranje življenjskega cikla proizvoda, • obvladovanje (stroškov) kakovosti, • analiziranje ekonomske dodane vrednosti in vrednosti podjetja, • obvladovanje ciljnih stroškov, • procesno obvladovanje stroškov, • proučevanje strateških vrzeli, • tehnike scenarijev, • logistični procesi in stroški, • model uravnoteženega uspeha (BSC). Pri kontrolingu ni bistveno, da se številke izidejo do centa natančno, važno je, po mnenju Horvatha (2003, 615), le to, da ima vsaka številka, ki je prikazana v podjetju, neodvisno od tega ali gre za pretekli, sedanji ali prihodnji podatek, v ozadju ustrezno razlago, ki jo pojasnjuje. Tudi po mnenju Lapajneta (2006, 7) opazke, mnenja in komentarji, ki jih kontroler vnaša neposredno na poročila, predstavljajo dodano vrednost poročil. S tem kontroler usmerja pozornost na bistvena področja ukrepanja in pojasnjuje situacijo, ker je on tisti, ki mora pojasniti podatke in ugotoviti vzroke za odstopanja in ne poslovodniki. Le tako se lahko ugotovijo trendi in se primerno ukrepa še zlasti takrat, ko prihaja do odstopanj od načrtovanega stanja v podjetju.

4.2.2 Uvajanje dejavnosti kontrolinga

Na začetku uvajanja odločevalno naravnanega informacijskega sistema je po mnenju Koletnika in Kolarja (2009, 55) koristno organizirati poseben izobraževalni seminar, na katerem se zaposlenim pojasni pomen in smisel uvedbe take dejavnosti za večjo naklonjenost in njihovo sodelovanje. Doseči je potrebno predvsem prepričanje, da bo prenovljena ali celo nova informacijska dejavnost izboljšala kakovost poslovnega odločanja in uspešnejše delovanje podjetja. Uvajanje kontrolinga vodi odgovorni delavec (sedanji ali bodoči kontroler) v podjetju ali zunaj njega. Ta je dolžan načrtovati in usmerjati delo celotnega projekta. Izdela seznam zaporednih in vzporednih nalog, tudi v obliki delnih projektov, čas njihovega uresničevanja in predračun stroškov. Uresničevanje projekta nadzira vrhovno poslovodstvo (prav tam, 55). V tej fazi je zelo pomembna funkcija pridobivanja informacij, zlasti s časovnega in vsebinskega vidika (NTZ 2001b, 19): a) Časovna raven pridobivanja informacij se ukvarja z vprašanjem: « Kdaj so nekatere informacije nujne za to, da bi lahko podali učinkovite izjave o dejanskem stanju in pravočasno ukrepali ? »Vse informacije morajo vedno obstajati za konkretno obdobje (dnevne, tedenske,

30

mesečne, sezonske ali četrtletne, polletne ali letne informacije) in kumulativno, kar pomeni, da se morajo kopičiti. Katera časovna obdobja so definirana za katere informacije, določimo glede na : • razpoložljivost podatkov (npr. stroški osebja samo vsak mesec), • nujnost informacij, torej v katerem obdobju lahko sporočilnost podatkov služi kot

informacija za vodenje. b) Vsebinska raven pridobivanja informacij je pomembna z vidika postavk, ki jih lahko s pomočjo kontrolinga oblikujemo na podlagi razpoložljivih virov. Sistem informiranja mora biti stalen in zanesljiv ter dati nosilcem odločevalnih ravni možnost stalnega vpogleda in presojo poslovnih razmer in uspehov delovanja v podjetju. Prejeta sporočila morajo biti vsebinsko primerna in potrebna, pravočasna, razumljiva, bistvena in zanesljiva. Na bistvenost informacij vpliva njihova vrsta in pomembnost za posameznega uporabnika. Zanesljivost (s)poročil je zagotovljena, če ne vsebujejo pomembnih napak in pristranskih stališč ter se lahko uporabniki nanje zanesejo. To ustvarja poslovno koristnost informacijskih dejavnosti in njihovih (s)poročil (Koletnik, Kolar 2009, 55). Vloga kontrolinga pri informiranju je za podjetje odločilnega pomena, saj sodeluje pri (Režun 2004, 47-50): • izgradnji, razvoju in vzdrževanju informacijskega sistema (ugotavljanje informacijskih

potreb poslovodnikov z intervjuji, vprašalniki ter ugotavljanje trenutnega stanja oskrbovanja posameznih ravni ravnanja z obstoječimi informacijami in zagotavljanje dodatnih informacij);

• izvajanju informiranja (»prodajanje« informacij prilagojenih zahtevam različnih uporabnikov).

Kontroler pridobiva podatke in informacije iz vseh poslovnih področij podjetja, kot je prikazano na sliki 6. Le tako lahko ima vpogled v poslovanje celotnega podjetja, saj lahko samo na podlagi celovitih, kakovostnih in pravočasnih informacij usmerja podjetje na pravo pot prihodnosti. Tako lahko oblikuje informacije za usmerjevalne in usklajevalne odločitve, ki jih sprejema odločevalna raven podjetja. Samo na ta način se lahko dosega želena uspešnost, učinkovitost in varčnost podjetja. Oblikovanje informacij je koncept vizualizacije podatkov s pomočjo intuitivnih grafikonov in jasne strukture poročil. Cilj oblikovanja informacij je doseči čim večjo berljivost za prejemnika. Pripravljalci informacij lahko svoja poročila bistveno izboljšajo z uporabo nekaj enostavnih pravil, kot so na primer: nadomestljiva legenda z napisi neposredno pod kategorijami podatkov, pravilna uporaba merila, dosledna uporaba barv, ustrezna izbira grafike in podobno. Če se kontroler odloči za kombiniranje in uporabo večkratnih grafikonov, lahko zgradi poročila, ki nudijo več nivojev branja informacij. Tako ima uporabnik hiter pregled nad celoto in ključnim sporočilom, vse do podrobnosti, ki razkrivajo vzroke in novo znanje. Grafična znanja naj bi bila tudi bolj pregledna od tabel (Lapajne 2006, 6-7).

31

Slika 6: Tok informacij v dejavnosti kontrolinga

Pri pripravi informacij za odločanje prihaja do različnih napak. Zaplete se lahko pri vnosu informacij, merjenju, poročanju o napačnih predpostavkah pri analizah, napačno upoštevanih računskih napakah, neusklajeni metodologiji pri pripravi načrtov in poročil. Za to je pred vsakokratno strateško odločitvijo nujno potrebno preveriti zanesljivost informacij (Vezjak 2008, 40). Vezjakova (2008, 40) meni, da ima pri pripravi ustreznih informacij odločilno vlogo « dober skrbnik informacij », kot imenuje kontrolerja oziroma odgovorno osebo ali organizacijsko enoto, ki načrtuje poslovanje, spremlja izvajanje, poroča, opozarja na odmike od uresničenega in sprejema ustrezne ukrepe, saj le ta: • pozna cilje poslovanja in tveganja pri njihovem doseganju; • prepoznava in opredeljuje informacijske potrebe vodij na različnih ravneh v podjetju in

drugih prejemnikov informacij; • pozna možnosti, ki jih nudi računalniška podpora in podaja zahteve za njihovo izgradnjo

ali dopolnitev; • pozna metode in orodja notranjega računovodstva, kot je npr. BSC (uravnotežen sistem

kazalnikov) ; • določa pravila notranjega računovodstva; • opredeljuje potrebne podatke in optimalne načine njihovega pridobivanja; • določa obliko in vsebino poročil za različne prejemnike in skrbi za optimalnost priprave

informacij na ravni podjetja;

32

• skrbi za jedrnatost, razumljivost, preglednost, pravilnost, uravnoteženost in pravočasnost informacij;

• obvlada veščine za preseganje odpora pri uvajanju sprememb.

Kot je razvidno iz zapisanega, ima kontroler v podjetju na voljo številne in obsežne informacije, zato se po mnenju Horvatha (2003, 616) pojavi problem za kontrolerja. Kako iz take množice podatkov in informacij izbrati bistvene in zanj ustrezne informacije, kako jih povezovati in zgoščevati ter v kakšni obliki in na kakšen način jih prikazovati in posredovati ciljnim uporabnikom v podjetju in izven podjetja. V zadnjem delu uvajalne stopnje izdelamo poseben priročnik za odločevalno naravnano informacijsko dejavnost v podjetju. Dobi ga poslovodstvo podjetja, ustrezne dele priročnika pa nosilci ostalih odločevalnih ravni, ki jih podpira dejavnost kontrolinga. Služi tudi usposabljanju novih sodelavcev v dejavnosti kontrolinga. Za njegovo vsebino in aktualnost odgovarja kontroler v podjetju. Vsebuje (Koletnik, Kolar 2009, 56-57): • splošne napotke za kontrolinško dejavnost, • opis organiziranosti in udeležencev poslovnega odločanja, • opis organiziranosti in udeležencev kontrolinga, • metodiko oblikovanja in oddajanja poslovnih informacij ter • obrazce in pripomočke za udeležence dejavnosti kontrolinga.

4.2.3 Uresničevanje dejavnosti kontrolinga

Na tej stopnji se po mnenju Koletnika in Kolarja (2009, 57) uresničuje vse, kar sodi v odločevalno naravnano informacijsko dejavnost. Gre za urejene in stalne procese razvidovanja (evidentiranja), načrtovanja, nadziranja, analiziranja in informiranja odločevalnih ravni v podjetju. Celoten namen te dejavnosti se kaže predvsem v naslednjih nalogah odgovornega kontrolerja v podjetju (prav tam, 57): • skrbi za stalno in kakovostno prisotnost načrtovanja in razvidovanja v podjetju; • redno primerja uresničene in načrtovane dogodke, procese in stanja; • pripravlja ukrepe, ki jih morajo sprejeti nosilci odločevalnih ravni, da bi se preprečile ali čimprej odpravile pomanjkljivosti; pristojnemu nosilcu odločevalne ravni mora povedati kdo, kaj, kako, do kdaj in s kakšnimi pripomočki bo lahko odpravil neugodne pojave, procese ali stanja;

• nosilcem odločevalnih ravni pripravlja ocene in predloge o novih pričakovanjih v prihodnjih obdobjih.

Na stopnji uresničevanja dejavnosti kontrolinga se izvaja presojanje poslovanja, ki ga razdelimo na proučevanje poslovanja, kjer izvajamo analiziranje, presojamo odmike, napovedujemo ukrepe in nadziranje poslovanja, kjer izvajamo kontroliranje in revidiranje.

33

Sistem notranjega analiziranja in sistem notranjega kontroliranja sestavljata sistem poslovnega nadziranja, katerega izid so kontrolna in analitska sporočila o odmikih med ciljnimi in uresničenimi dolgoročnimi in kratkoročnimi poslovnimi dogodki, procesi in stanji, s predlogi za njihovo odpravo (Koletnik, Kolar 2009, 54). Pri analiziranju mora kontroler tesno sodelovati s poslovodniki, predvsem pri ugotavljanju problemskih stanj, pri opredeljevanju problemov in kritičnih spremenljivk, ki povzročajo probleme, poleg tega pa razvija in ocenjuje alternative za razrešitev problemov. Kontroler torej (Režun 2004, 43): • pripravi program analize, • izvaja analiziranje (z zbiranjem podatkov in primerjavami ugotavlja problemska stanja,

opredeljuje probleme, ugotavlja kritične spremenljivke, ki povzročajo probleme ter razvija in ocenjuje alternative za razrešitev problemov),

• pripravi končno poročilo o analizi. a) Pri presojanju odmikov so najprej med seboj primerjani podatki iz načrtovanja, podatki proračuna za prihodnost (predvideni podatki) in podatki za preteklost (dejanski podatki in podatki iz prejšnjega leta). To pomeni primerjavo predvidenih in dejanskih procesov in stanj ter določitev odmikov, ki morajo iti preko celotnega kontrolinga. Podatki o predvidenih in dejanskih procesih ter stanjih in tistih iz prejšnjega leta, kot tudi odmikov od predvidenih procesov in stanj in od tistih iz prejšnjega leta so tako obdelani, da lahko odmike zlahka prepoznamo (NTZ 2001b, 21). Ko se pri kontroliranju poslovanja ugotovi kritičen odmik, je treba pričeti z analizo le-tega. Poiskati je treba vzroke za nastali odmik in ga odpraviti, da bo načrtovano uresničeno. Ker so odmiki večplastni, mora poslovodstvo o njih temeljito razmišljati ali pa dobiti zanje strokovno razlago od kontrolerja. Po opravljeni analizi odmikov, lahko s strani kontrolinga sledi predlog ukrepov, ki so lahko usmerjeni v spremembo načina uresničevanja prvotno postavljenih ciljev ali v spremembo prvotnih ciljev. Za katero vrsto ukrepov se poslovodstvo odloči, je odvisno od analize odmikov, s katero ugotovimo vzroke za odmike in njihove posledice. Potem se je treba vprašati, kaj je treba storiti, da bi dosegli želene cilje. Mogoče je, da so odmiki posledica neustreznega vedenja odgovornih ljudi (slabo vodenje, motivacija) ali pa so postavljeni cilji nerealni in nedosegljivi. Takrat jih je treba spremeniti (Koletnik, Kolar 2009, 50-51)5. Dodatni del presojanja odmikov je kot delna naloga proučevanja poslovanja tudi nadzor standarda. Poleg določitve odmikov in podrobnih analiz je naloga primerjave predvidenih in dejanskih procesov ter stanj nenehno preverjanje aktualnosti standarda. Standardi so cilji, ki predstavljajo bistveno podlago za načrtovanje in proračun. Predstavljajo merilno lestvico, s katero moramo preveriti dejansko izvedbo. Čim bolj natančno so cilji, katerih upoštevanje moramo nenehno preverjati, da bi tako omogočili morebitno popravo, določeni, tem večje so možnosti, da podjetje posluje po vnaprej določenem načrtu na vseh področjih, na katere lahko vpliva samo. Čim manjše postajajo možnosti, da bi na področju prihodkov dosegli povečanje, tem nujnejše je, da racionaliziramo procese ter preverjamo upoštevanje ciljev (standardov). 5 Glej tudi: Turk Ivan, Slavka Kavčič, Majda Kokotec-Novak: Poslovodno računovodstvo. 2003. Strani:269-294.

34

Vzdrževanje in kontrola standardov je bistvenega pomena za učinkovitost sistema kontrolinga (NTZ 2001b, 22). b) Napovedovanje ukrepov je drugo področje nalog pri proučevanju poslovanja na stopnji uresničevanja dejavnosti kontrolinga. Primerjava predvidenih in dejanskih procesov ter stanj in presojanje odmikov sta izdelani na podlagi usmerjenosti v preteklost, ki ima določene pomanjkljivosti (prav tam, 23):

• odmiki v trenutku določitve ne morejo biti več revidirani, • takšna usmerjenost je vedno interpretirana kot iskanje krivcev.

Poleg presojanja odmikov, ki je uporabljena kot podlaga za prihodnje ukrepe za preusmerjanje vodenja, naj bi si kontroler postavil vprašanje: “Kaj lahko storimo, da bi dosegli naš cilj?” Razmisliti mora o odgovornih ukrepih preusmerjanja vodenja in te v napovedi narediti razvidne. Napoved ukrepov izdela kontroler vsako četrtletje za naslednje tri mesece in za preostalo leto v sodelovanju z vodji oddelkov ter jo primerja z dejanskimi podatki (prav tam, 23). Pri presojanju poslovanja podjetja ima poleg proučevanja poslovanja odločilno vlogo tudi nadziranje poslovanja, znotraj katerega se izvajata kontroliranje in revidiranje. Naloge kontrolinga pri kontroliranju poslovanja podjetja lahko glede na vrsto kontroliranja razdelimo na (Režun 2004, 37-38): • vsebinske (kaj kontroler dela): analiziranje, informiranje, priprava kontrolnih poročil; • metodološke (kako kontroler dela): oblikovanje metodologije kontroliranja; • organizacijske (kdo in kdaj mora kaj narediti): organiziranje procesa kontroliranja

poslovanja. Zadnja funkcija znotraj stopnje uresničevanja dejavnosti kontrolinga je izvajanje ukrepov in usmerjanje, ki pomeni sprejete ukrepe in predloge izvajati in usmerjati podjetje, da obdrži svojo smer. Določeno mora biti, na kateri stopnji odmikov morajo biti vpeljani ukrepi in kdo je zadolžen za njihovo vpeljavo. Kontroler mora poskusiti vzpostaviti sistem samostojnega vodenja, to pomeni, da mora odgovorne v podjetju vključiti v vse štiri funkcije – načrtovanje, pridobivanje informacij, presojanje poslovanja in izvajanje ukrepov, usmerjanje – da bodo le-ti na podlagi poročil kontrolinga sami vpeljali ukrepe za vodenje = proces samostojnega vodenja. Po mnenju Masekove (2001, 1), ki povzema po Simonsu (1995, 80-88) gre za sistem, pri katerem ima največjo težo zaupanje sodelavcem. Kontroler mora spodbujati zaposlene k čim večji samostojnosti, kreativnosti, inovativnosti in fleksibilnosti pri opravljanju njihovega dela, saj sam ne more ves čas spremljati vsakega zaposlenega. Pomembno pa je, da kontroler pri tem ohrani nadzor, da je delo opravljeno kakovostno in v korist družbe. Zelo pomembno področje v podjetju je namreč ravno področje učenja in osebne rasti vseh zaposlenih. Vlaganje v ljudi je danes eden ključnih dejavnikov za uspešno bodoče poslovanje

35

podjetja. Zadovoljstvo zaposlenih je osnova za učinkovito in kvalitetno opravljeno delo (Kokošar 2004, 3). Pogoji za proces samostojnega vodenja so (NTZ 2001b, 24): • zaposleni morajo biti odgovorni in zavzeti; na to kontroler skorajda ne more vplivati, • sistem vodenja s pomočjo ciljev; to mora določiti vodstvo podjetja, • kontroler mora oblikovati poročila prilagojena potrebam prejemnika, • poročila morajo biti kratka in osredotočena na bistveno, • odgovorni zaposleni morajo poznati posledice, če nastopijo odmiki v odgovornem oddelku.

Le-ti lahko sami obravnavajo odmike, vendar samo do določene mere. Režunova (2007, 8) meni, da je za kontrolerja ključna naloga pripeljati organizacijsko kulturo do ravni, v kateri je samokontrola navada vsakega zaposlenega v podjetju. To je ena izmed šest točk za uspešno delovanje kontrolinga, poleg jasnih opredelitev odgovornosti, ki zagotavljajo sodelovanje, računalniško podprtega, integriranega informacijskega sistema, ki zagotavlja podatkovne vire, strokovnosti, etičnosti in odličnosti kontrolerja, interesa poslovodnikov, da iz podatkov naredijo informacije ter ustrezne organizacije kontrolinga, ki kaže pomen kontrolinga. Kontroling je učinkovit samo, če so vpeljane vse njegove funkcije – načrtovanje, uvajanje in uresničevanje – tako na strani dejavnosti kontrolinga kot tudi na strani uporabnikov. Če manjka ena izmed funkcij, je kontroling samo “žongliranje” s številkami in nezadovoljstvo vodstva podjetja je zagotovljeno.