profarma reunião pública vf

TRANSCRIPT

REUNIÃO PÚBLICA | APIMEC

15/06/2016

Max Fischer - CFO & IRO | Beatriz Diez - IR Manager

www.profarma.com.br/ir | Tel.: 55 (21) 4009-0276 | E-mail: [email protected]

DINÂMICA POSITIVA DO SETOR

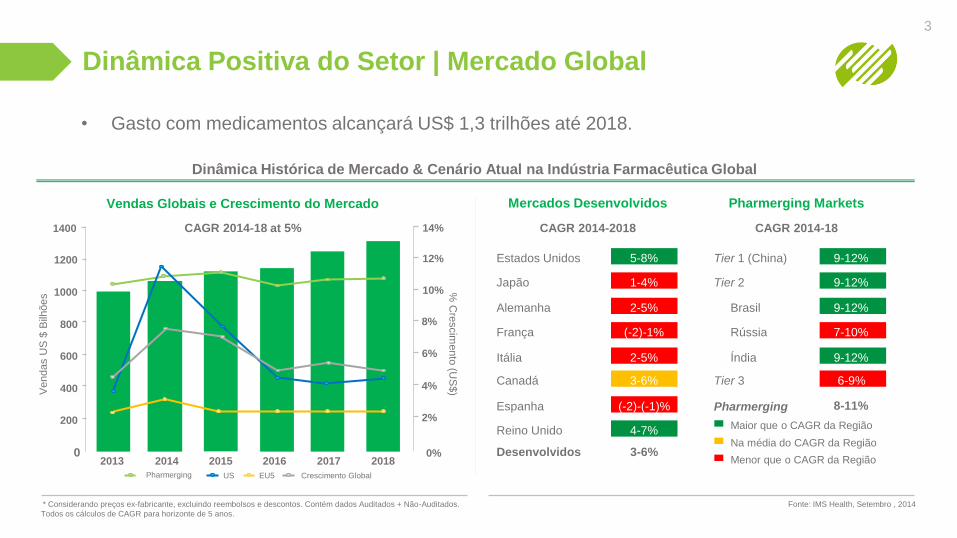

Dinâmica Positiva do Setor | Mercado Global

• Gasto com medicamentos alcançará US$ 1,3 trilhões até 2018.

* Considerando preços ex-fabricante, excluindo reembolsos e descontos. Contém dados Auditados + Não-Auditados.

Todos os cálculos de CAGR para horizonte de 5 anos.

Vendas Globais e Crescimento do Mercado

2013 2014 2015 2016 2017 2018

800

600

400

200

0

6%

4%

2%

0%

Vendas U

S $

Bilh

ões %

Cre

scim

ento

(US

$)

Fonte: IMS Health, Setembro , 2014

1200

1000

Estados Unidos 5-8% Tier 1 (China) 9-12%

Japão 1-4% Tier 2 9-12%

Alemanha 2-5% Brasil 9-12%

França (-2)-1% Rússia 7-10%

Itália 2-5% Índia 9-12%

Canadá 3-6% Tier 3 6-9%

Espanha (-2)-(-1)% Pharmerging 8-11%

Reino Unido 4-7%

Desenvolvidos 3-6%

Mercados Desenvolvidos

CAGR 2014-2018

Pharmerging Markets

CAGR 2014-18

Maior que o CAGR da Região

Na média do CAGR da Região

Menor que o CAGR da Região

Dinâmica Histórica de Mercado & Cenário Atual na Indústria Farmacêutica Global

CAGR 2014-18 at 5%

8%

1400

10%

12%

14%

Pharmerging US EU5 Crescimento Global

3

Dinâmica Positiva do Setor | Mercado Global

29

19 18

32

26

33

28

36

45 43

0

10

20

30

40

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

No

va

s S

ub

stâ

ncia

s L

an

ça

da

s

Oncológicos

Infectológicos

Neurológicos

Sangue e Correlatos

Cardiológicos

Diabetes

Respiratórios

Outros

2006

(29)

2015

(43)

38% 21%

0% 5%

10% 2%

3% 9%

3% 9%

3% 9%

17% 9%

24% 35%

4

Cresce Número de Novas Substâncias Lançadas nos EUA

Fonte: IMS Health 2016.

30.000

25.000

20.000

15.000

10.000

5.000

0

2006 2007 2008 2012 2013 2014 2015

Cre

scim

en

to A

bso

luto

$ M

ilhõ

es

2009 2011

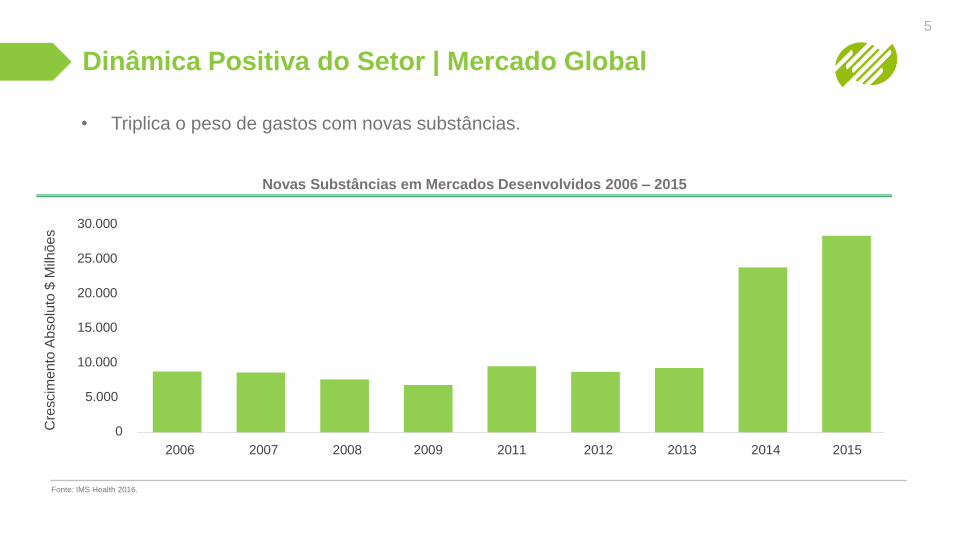

Dinâmica Positiva do Setor | Mercado Global

Novas Substâncias em Mercados Desenvolvidos 2006 – 2015

• Triplica o peso de gastos com novas substâncias.

5

Fonte: IMS Health 2016.

25%

5%

51%

15%

4%

6

Dinâmica Positiva do Setor | Mercado Global

• Pipeline de P&D segue forte.

#43-49 Novas Substâncias Lançadas por Ano até 2020 Fases de Lançamento – Novas Substâncias

Fonte: IMS Health 2016 Fonte: IMS Health 2012

Fase 2 Fase 3 Registrada / Pré-registrada

Oncológicas

Neurológicas

Dermatológicas

Vacinas

Outras

0 300 600 900 1.200

591

350

115

89

1.175

Outros

Oncológicos

Neurológicos

Dermatológicos Vacinas

Unidades

Dinâmica Positiva do Setor | Mercado Global

BRICTM: Crescimento Farmacêutico vs Crescimento PIB 2008 – 2015

• Assim como no Brasil, mercado farmacêutico também é resiliente no mundo.

7

Fonte: IMS Health 2016.

30%

20%

10%

0%

-10% 20

09

20

11

20

13

20

15

30%

20%

10%

0%

-10%

20

09

20

11

20

13

20

15

30%

20%

10%

0%

-10%

20

09

20

11

20

13

20

15

30%

20%

10%

0%

-10% 20

09

20

11

20

13

20

15

30%

20%

10%

0%

-10%

20

09

20

11

20

13

20

15

30%

20%

10%

0%

-10%

20

09

20

11

20

13

20

15

Cre

sc

ime

nto

(%

) C

res

cim

en

to (

%)

Crescimento do PIB Crescimento Farmacêutico

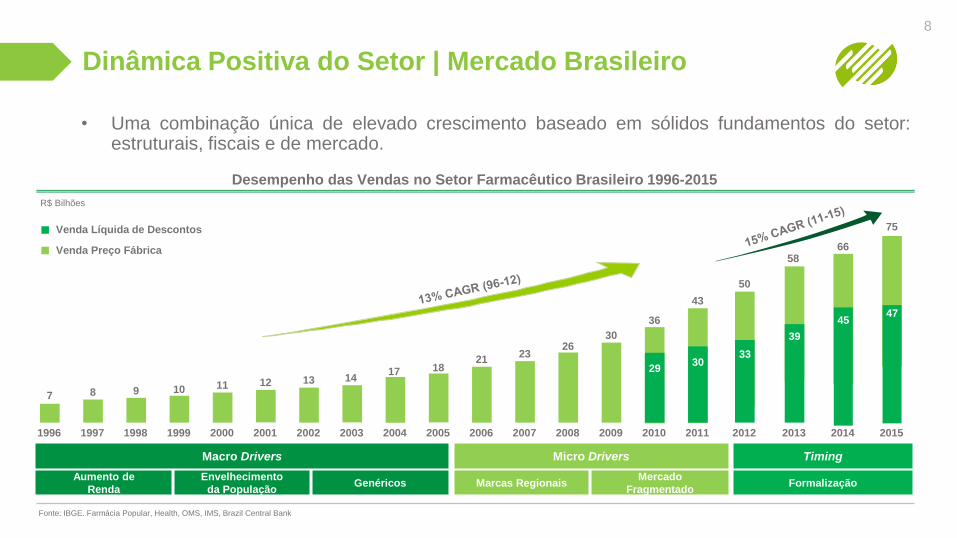

Dinâmica Positiva do Setor | Mercado Brasileiro

• Uma combinação única de elevado crescimento baseado em sólidos fundamentos do setor: estruturais, fiscais e de mercado.

Desempenho das Vendas no Setor Farmacêutico Brasileiro 1996-2015

Fonte: IBGE. Farmácia Popular, Health, OMS, IMS, Brazil Central Bank

R$ Bilhões

Macro Drivers Micro Drivers Timing

Aumento de

Renda

Envelhecimento

da População Genéricos Marcas Regionais

Mercado

Fragmentado Formalização

Venda Líquida de Descontos

Venda Preço Fábrica

36

7

1996

8

1997

9

1998

10

1999

11

2000

12

2001

13

2002

14

2003

17

2004

18

2005

21

2006

23

2007

26

2008

30

2009

50

33

2012

39

58

2013

47

75

2015

43

2011

30

2010

29

45

66

2014

8

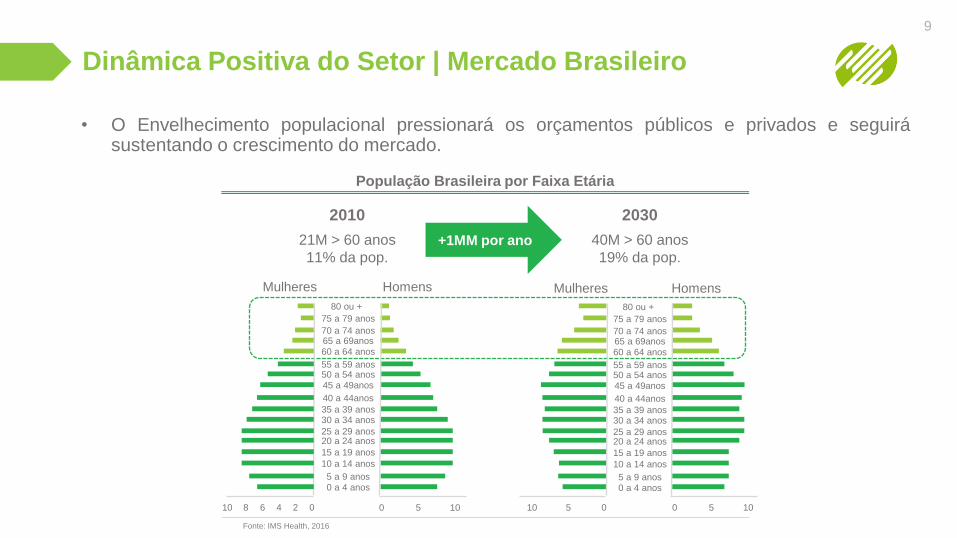

Dinâmica Positiva do Setor | Mercado Brasileiro

• O Envelhecimento populacional pressionará os orçamentos públicos e privados e seguirá sustentando o crescimento do mercado.

População Brasileira por Faixa Etária

2010 2030

+1MM por ano 21M > 60 anos

11% da pop.

40M > 60 anos

19% da pop.

Mulheres Homens Mulheres Homens

80 ou +

75 a 79 anos

70 a 74 anos 65 a 69anos 60 a 64 anos

55 a 59 anos 50 a 54 anos 45 a 49anos

40 a 44anos

35 a 39 anos 30 a 34 anos

25 a 29 anos 20 a 24 anos

15 a 19 anos

10 a 14 anos

5 a 9 anos 0 a 4 anos

0 2 4 6 8 10 10 10 5 5 0 0

9

Fonte: IMS Health, 2016

80 ou +

75 a 79 anos

70 a 74 anos 65 a 69anos 60 a 64 anos

55 a 59 anos 50 a 54 anos 45 a 49anos

40 a 44anos

35 a 39 anos 30 a 34 anos

25 a 29 anos 20 a 24 anos

15 a 19 anos

10 a 14 anos

5 a 9 anos 0 a 4 anos

10 5 0

Dinâmica Positiva do Setor | Distribuição no Brasil

• O mercado de distribuição apresentou importante crescimento nos últimos 2 anos em volume de vendas e valor.

Fonte: IMS Health 2016

R$ PC: Preço Consumidor;

10

Crescimento do Mercado Atacadista nos Últimos Anos

Unid

ades

3,5Bi 3,7Bi

3,9Bi 5,5% 6,7%

R$ P

reço m

édio

Consum

idor

67,0Bi 74,1Bi

84,0Bi 10,6%

13,4%

2013 2014 2015

353 Grupos Dist / 603 Distribuidores

• Países desenvolvidos: consolidação nos últimos 15 anos, atualmente concentrados em poucos players. No Brasil o mercado ainda é muito fragmentado.

Concentração do Mercado Atacadista

100%

92% 93%

82% 78%

59% 58%

51%

33%

23%

Fonte: IMS Health 2012

Dinâmica Positiva do Setor | Distribuição no Brasil

• Em valores as tendências são parecidas por tipo de canal, com exceção do canal institucional, onde a distribuição de produtos mais caros compensou o baixo avanço em volume.

Fonte: IMS Health 2016

11

Cadeia de Distribuição

Distribuidores

Varejo

R$ P

C

47%

42,7Bi

47%

46,7Bi

48%

51,7Bi 9,4% 10,6%

2013 2014 2015

21% 23% 23% 32% 30% 29%

Redes A_F Indep

R$ P

C

803,2M 891,8M 977,5M 11,0%

9,6%

2013 2014 2015

Delivery

R$ P

F

49%

18,1Bi

47%

20,6Bi

48%

24,5Bi 13,3% 19,3%

2013 2014 2015

51% 53% 52%

Privado Público

R$ P

C

5,3Bi 5,9Bi 6,9Bi 11,3%

15,2%

2013 2014 2015

Hosp/Cli/Sec

Outros Canais

Redes: Bandeiras com mais de 6 lojas; A_F: Associativas e Franquias; Indep: Independentes.

R$ PC: Preço Consumidor; R$ PF: Preço Fábrica

Obs: nas vendas dos distribuidores para o canal Hospitalar foi utilizado PF, para o Varejo e demais Canais, PC

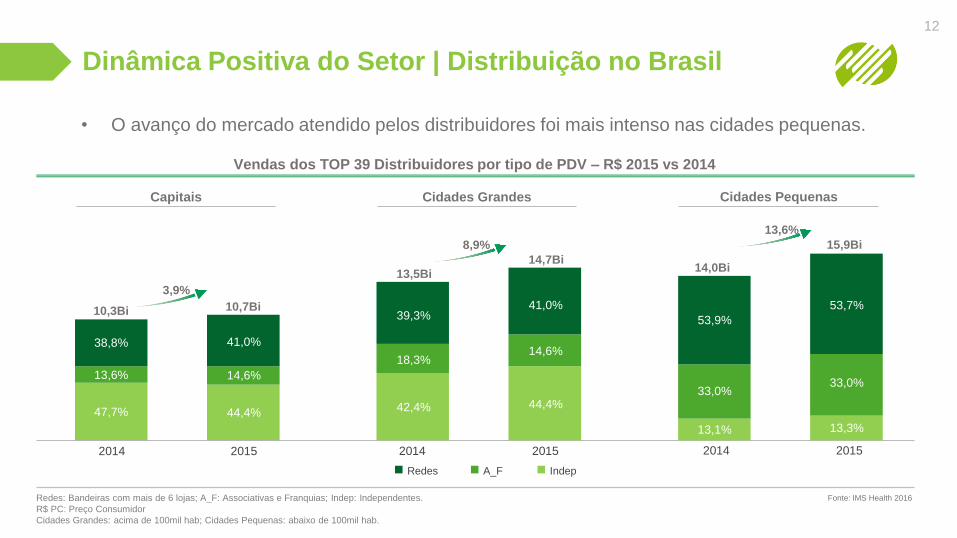

Dinâmica Positiva do Setor | Distribuição no Brasil

• O avanço do mercado atendido pelos distribuidores foi mais intenso nas cidades pequenas.

Fonte: IMS Health 2016

12

Vendas dos TOP 39 Distribuidores por tipo de PDV – R$ 2015 vs 2014

Redes: Bandeiras com mais de 6 lojas; A_F: Associativas e Franquias; Indep: Independentes.

R$ PC: Preço Consumidor

Cidades Grandes: acima de 100mil hab; Cidades Pequenas: abaixo de 100mil hab.

Capitais Cidades Grandes Cidades Pequenas

2014 2015 2014 2015 2014 2015

3,9%

8,9%

13,6%

10,3Bi 10,7Bi

13,5Bi

14,7Bi 14,0Bi

15,9Bi

38,8%

13,6%

47,7%

41,0%

14,6%

44,4%

39,3%

18,3%

42,4%

41,0%

14,6%

44,4%

53,9%

33,0%

13,1%

53,7%

33,0%

13,3%

Redes A_F Indep

Dinâmica Positiva do Setor | Distribuição no Brasil

• Consideradas as TOP 39 empresas do setor...

Há oportunidades de expansão de produtividade* e cobertura para a maioria dos distribuidores;

A média de cobertura dos PDV’s pelas distribuidoras é de 48%, com produtividade média de R$ 70 mil / PDV;

Distribuidores que mais cresceram tiveram foco em produtos Rx;

A média do preço do mix de produtos alcançou R$ 15,20 para um peso médio de 64% em produtos Rx.

Produtividade*: Venda por PDV

13

Dinâmica Positiva do Setor | Varejo no Brasil

• O mercado de varejo apresentou importante crescimento nos últimos 2 anos em volume de vendas e valor.

Fonte: IMS Health 2016

14

Crescimento do Mercado Varejista nos Últimos Anos

Unid

ades

4,0Bi

4,3Bi

4,6Bi

7,2%

6,6%

R$ P

C

65,1Bi

73,5Bi

82,6Bi

12,8%

12,4%

2013 2014 2015

285 Bandeiras / 72.500 Farmácias

2013 2014 2015

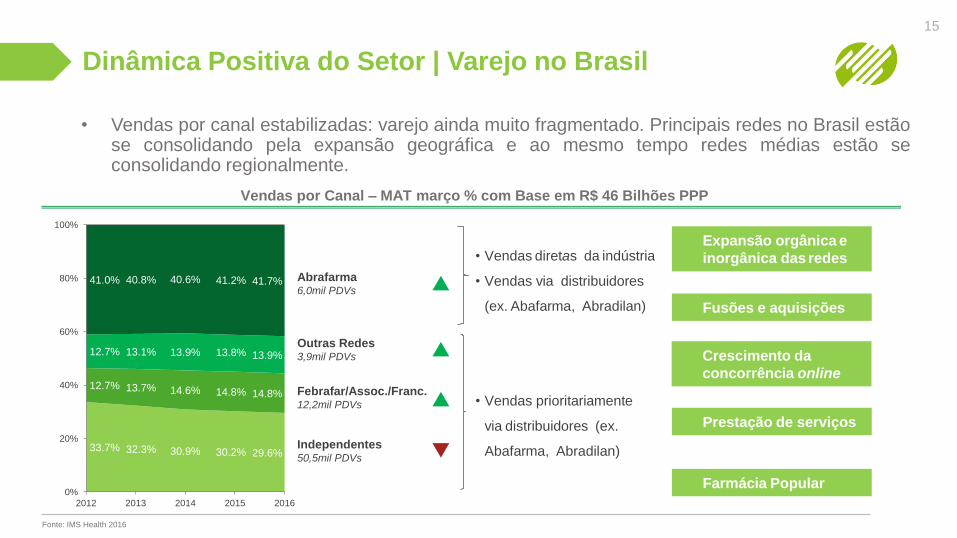

Dinâmica Positiva do Setor | Varejo no Brasil

• Vendas por canal estabilizadas: varejo ainda muito fragmentado. Principais redes no Brasil estão se consolidando pela expansão geográfica e ao mesmo tempo redes médias estão se consolidando regionalmente.

15

• Vendas diretas da indústria

• Vendas via distribuidores

(ex. Abafarma, Abradilan)

• Vendas prioritariamente

via distribuidores (ex.

Abafarma, Abradilan)

Expansão orgânica e

inorgânica das redes

Fusões e aquisições

Prestação de serviços

Farmácia Popular

33.7% 32.3% 30.9% 30.2% 29.6%

12.7% 13.7% 14.6% 14.8% 14.8%

12.7% 13.1% 13.9% 13.8% 13.9%

41.0% 40.8% 40.6% 41.2% 41.7%

0%

20%

40%

60%

80%

100%

2012 2013 2014 2015 2016

Independentes 50,5mil PDVs

Febrafar/Assoc./Franc. 12,2mil PDVs

Outras Redes 3,9mil PDVs

Abrafarma 6,0mil PDVs

Vendas por Canal – MAT março % com Base em R$ 46 Bilhões PPP

Fonte: IMS Health 2016

Crescimento da

concorrência online

Dinâmica Positiva do Setor | Varejo no Brasil

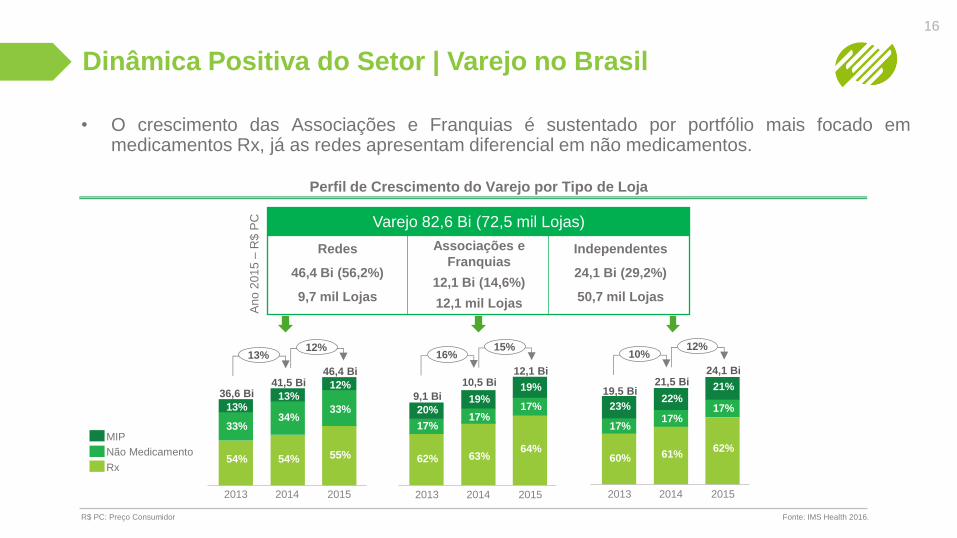

• O crescimento das Associações e Franquias é sustentado por portfólio mais focado em medicamentos Rx, já as redes apresentam diferencial em não medicamentos.

Perfil de Crescimento do Varejo por Tipo de Loja

Varejo 82,6 Bi (72,5 mil Lojas)

An

o 2

01

5 –

R$ P

C

Redes

46,4 Bi (56,2%)

9,7 mil Lojas

Associações e

Franquias

12,1 Bi (14,6%)

12,1 mil Lojas

Independentes

24,1 Bi (29,2%)

50,7 mil Lojas

R$ PC: Preço Consumidor

54%

33%

13%

36,6 Bi

MIP

Não Medicamento

Rx 54%

34%

13%

41,5 Bi

55%

33%

12%

46,4 Bi

62%

17%

20%

9,1 Bi

63%

17%

19%

10,5 Bi

64%

17%

19%

12,1 Bi

2013 2014 2015 2013 2014 2015

13% 12%

16% 15%

60%

17%

23%

19,5 Bi

61%

17%

22%

21,5 Bi

62%

17%

21%

24,1 Bi

2013 2014 2015

10% 12%

16

Fonte: IMS Health 2016.

Dinâmica Positiva do Setor | Varejo no Brasil

• Varejo ainda muito fragmentado: no mercado americano, 80% das vendas de Rede está concentrado nas 5 maiores bandeiras.

Curva de Concentração das Bandeiras do Varejo (Redes, Associativismos e Franquias)

# de Bandeiras

% d

e I

mp

ort

ân

cia

Acu

mu

lad

a –

R$ P

C

Fonte: IMS Health 2016.

R$ PC: Preço Consumidor

20 40 60 80 100 120 140 160 180 200 220 240 260 280

2015: 37 Bandeiras

2014: 38 Bandeiras

2013: 40 Bandeiras

100%

80%

60%

40%

20%

0%

17

• Existem oportunidades, mesmo para as Bandeiras que apresentaram as maiores taxas de crescimento em 2015.

Giro Médio e Tamanho do Portfólio Top 37 Bandeiras

# SKUs Trabalhadas

Gir

o M

éd

io*

de

SK

U p

or

mês

8,5

8,0

7,5

7,0

1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000 11.000 12.000 13.000

Giro Médio: Quantas vezes cada SKU foi demandado no mês (media todos SKU’s)

6,5

6,0

5,5

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0

+ Faturamento

+ Fa

tura

men

to

+ Fa

tura

men

to

+ Faturamento

Méd

ia =

6.0

40

Maior Cresc. Menor Cresc.

Média = 2,8

Fonte: IMS Health 2016.

Dinâmica Positiva do Setor | Varejo Farmacêutico

• Pesquisa da IMS realizada com membros da Indústria Farmacêutica aponta a questão da ruptura como a maior preocupação para os mesmos.

Pri

nc

ipa

is d

es

afi

os p

ara

me

lho

rar

a

ex

ec

uçã

o n

o P

DV

18

Fonte: IMS Health, 2016

Muito Importante Importante

Mitigar Ruptura

Mix ideal para potencial de loja e canal

Potencializar ROI de Invest. Trade

Implementar Ger. de Categorias

Gestão de preços praticados

Espaço marca própria varejo

Aumento de distribuição do mix

Expandir cobertura de lojas visitadas

Engajamento com farmacêuticos/balconistas

90% 100%

69% 27%

63% 37%

60% 36%

52% 48%

49% 49%

42% 48%

39% 45%

36% 48%

33% 63%

Dinâmica Positiva do Setor | Varejo Farmacêutico

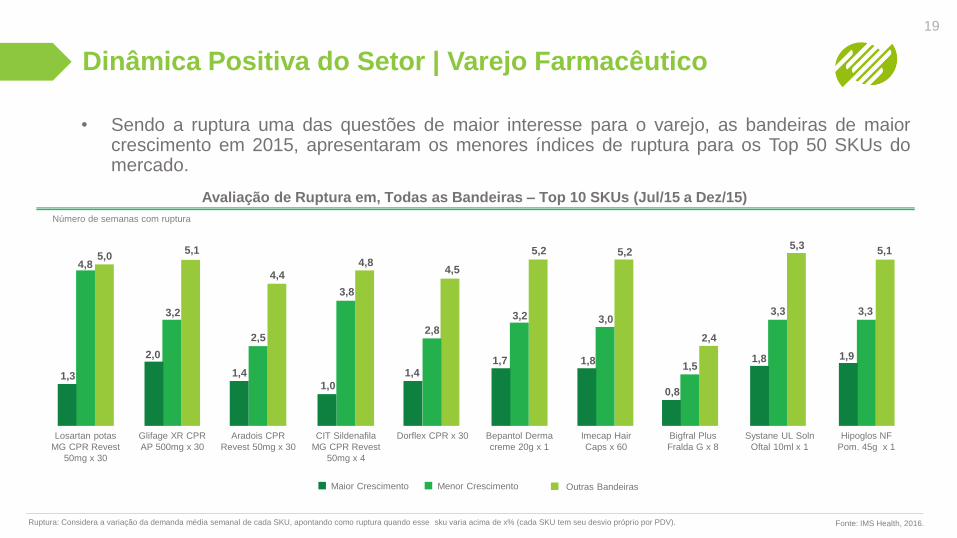

• Sendo a ruptura uma das questões de maior interesse para o varejo, as bandeiras de maior crescimento em 2015, apresentaram os menores índices de ruptura para os Top 50 SKUs do mercado.

Avaliação de Ruptura em, Todas as Bandeiras – Top 10 SKUs (Jul/15 a Dez/15)

19

Fonte: IMS Health, 2016.

Outras Bandeiras Menor Crescimento Maior Crescimento

Número de semanas com ruptura

Losartan potas

MG CPR Revest

50mg x 30

Glifage XR CPR

AP 500mg x 30

Aradois CPR

Revest 50mg x 30

CIT Sildenafila

MG CPR Revest

50mg x 4

Dorflex CPR x 30 Bepantol Derma

creme 20g x 1

Imecap Hair

Caps x 60

Bigfral Plus

Fralda G x 8

Systane UL Soln

Oftal 10ml x 1

Hipoglos NF

Pom. 45g x 1

5,1

3,2

2,0

5,0 4,8

1,3

4,4

2,5

1,4

4,8

3,8

1,0

4,5

2,8

1,4

5,2

3,2

1,7

5,2

3,0

1,8

2,4

1,5

0,8

5,3

3,3

1,8

5,1

3,3

1,9

Ruptura: Considera a variação da demanda média semanal de cada SKU, apontando como ruptura quando esse sku varia acima de x% (cada SKU tem seu desvio próprio por PDV).

Dinâmica Positiva do Setor | Varejo Farmacêutico

• Lojas novas tiveram um papel importante no avanço das Bandeiras que mais crescem.

Dinâmica de Evolução do Varejo Farmacêutico

20

Fonte: IMS Health, 2016

Volume Maduras Preço Médio do Mix Maduras Lojas Novas Lojas fechadas

TOTAL

2,0%

5,0%

7,3%

-2,0%

12,4%

Evo

luçã

o d

e v

en

da

s e

m R

$ P

C

(20

14

vs. 2

01

5)

Maior

Crescimento

0,4%

6,5%

10,0%

-0,2%

16,7%

Menor

Crescimento

-3,8%

4,1%

4,7%

-2,3%

2,7%

Outras

Bandeiras

2,5%

3,9%

5,9%

-2,9%

9,5%

Em R$ Preço ao Consumidor

• O Brasil Passa por um momento de dificuldade na economia, política e saúde, porém o setor farmacêutico segue crescendo.

Cenário Brasileiro | 2016

21

Economia e Política Saúde

Casos

(K)

Cresc. Vs.

2015

• Tríplice

Epidemia

Dengue

Zica

Chikungunya

802

91

19

+14%

N.A.

+426%

• H1N1:

• 230 óbitos em 2016 até

abril;

• Antecipação da Vacinação.

• Orçamento do MS;

• Fosfoetalonamina.

• Indefinição Política

Aumento de Preços

Maior aumento de preços da história: média de 11,5%, para um

IPCA de 10,6% no ano de 2015.

• Impacto positivo na Profarma: Adicional no resultado

da Companhia em todas as divisões (Distribuição,

Varejo e Especialidades).

• Desemprego

3,0%

0,1%

-3,8% -3,7%

0,3%

2013 2014

2015 2016E

2017E

1,1 0,4

-1,5 2013 2014

2015

2017E 2016E

7,1% 6,8% 8,5%

11,5% 13,0%

Variação nº empregos Taxa de desemprego

• PIB

• Operação Lava Jato completa dois anos em março de 2016;

• Impeachment possível.

• Evolução do Mercado Farmacêutico

Venda Líquida de Descontos

Venda Preço Fábrica

50

33

2012

39

58

2013

47

75

2015

43

2011

30

45

66

2014

Cenário Brasileiro | Setor Farmacêutico

22

McKesson vendeu para a Santa Cruz, em fevereiro de 2016, a

Panpharma, distribuidora de medicamentos detentora de 15% de

share no mercado, e, a Oncoprod, voltada a medicamentos

especiais.

• Impacto Positivo Setor/Profarma no Longo Prazo:

• Maior racionalidade de competição;

Brasil Pharma em novembro de 2015 vendeu a Drogaria Mais

Econômica por R$ 44 milhões.

Raia Drogasil anunciou compra de controle da 4-Bio, voltada a

medicamentos especiais, por R$ 24 milhões em nov/15.

Movimentações no Mercado Movimentações na Profarma

Aumento de Capital: Profarma finalizou um aumento de capital,

em maio de 2016, com ingresso de R$ 140 milhões mediante

emissão de 23.328.707 novas ações ordinárias de emissão da

Companhia, pelo preço de emissão de R$6,00 por ação com grande

adesão pelo mercado.

Aquisição Tamoio: Profarma adquiriu em dez/15 os 50%

remanescentes da rede de drogarias Tamoio por R$ 130.0 milhões

acrescidos pelo equivalente do CDI, em 3 parcelas iguais (jan/16,

jan/17, jan/18).

• Sinergias de R$ 18 milhões/ano na plataforma Varejo;

• Sinergias com a Divisão Distribuição Farma.

Max Fischer - CFO & IRO | Beatriz Diez - IR Manager

www.profarma.com.br/ir | Tel.: 55 (21) 4009-0276 | E-mail: [email protected]

VISÃO GERAL PROFARMA

CAGR

Mercado (03-08) = 13%

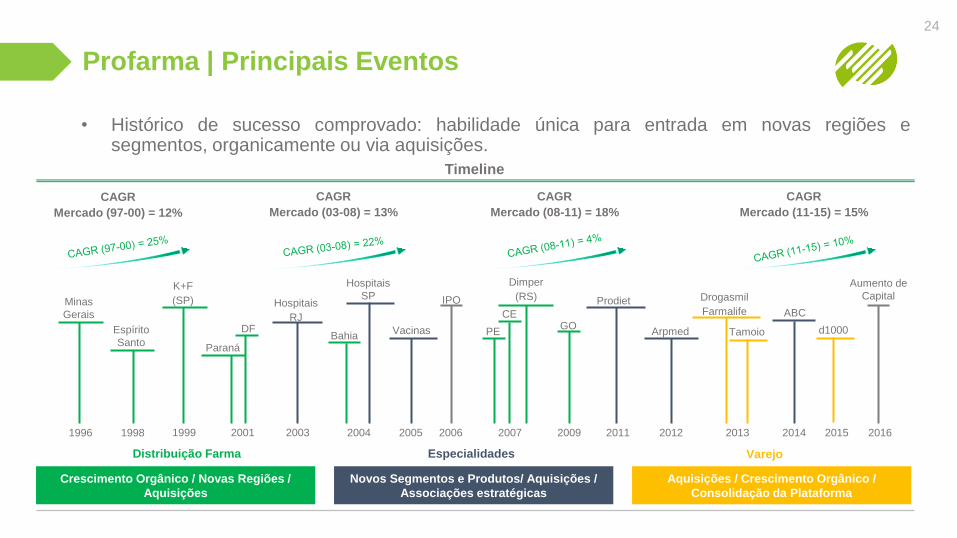

Profarma | Principais Eventos

• Histórico de sucesso comprovado: habilidade única para entrada em novas regiões e segmentos, organicamente ou via aquisições.

Timeline

24

Crescimento Orgânico / Novas Regiões /

Aquisições

Novos Segmentos e Produtos/ Aquisições /

Associações estratégicas

Aquisições / Crescimento Orgânico /

Consolidação da Plataforma

Especialidades Distribuição Farma Varejo

1998 1999 1996 2001 2003 2005 2006 2007 2009 2011 2012 2004 2013 2014

Espírito

Santo

K+F

(SP) Minas

Gerais

DF

Paraná

Hospitais

RJ

Vacinas

IPO

Aumento de

Capital

PE

Dimper

(RS)

CE

Prodiet

Arpmed Bahia

Hospitais

SP Drogasmil

Farmalife ABC

GO

CAGR

Mercado (97-00) = 12%

CAGR

Mercado (08-11) = 18%

CAGR

Mercado (11-15) = 15%

2015

d1000 Tamoio

2016

Profarma | Estratégia de Crescimento de Longo Prazo

• A estratégia de crescimento de longo prazo da Profarma é estar bem posicionada para capturar as oportunidades no mercado farmacêutico brasileiro:

25

Distribuição

55 anos de atuação

EXPANSÃO

REGIONAL

NOVOS SEGMENTOS

E PRODUTOS

ASSOCIAÇÃO ESTRATÉGICA

VAREJO

Profarma | Estratégia de Crescimento

• O crescimento será impulsionado principalmente pelas divisões de especialidades e de varejo, capturando margens mais elevadas e maiores taxas de retorno.

26

DISTRIBUIÇÃO ESPECIALIDADE VAREJO

Crescimento

Margens no Longo Prazo

Ciclo de Caixa (Dias)

Sinergias

Capex

Baixo Alto Alto

2,0 – 2,5 4,0 – 4,5 5,5 – 6,0

Baixo Baixo Alto

≈ 35 ≈ 35 ≈ 28

Alto Alto Alto

Mercado Fragmentado Fragmentado Muito

Fragmentado

Profarma | Diversificação

Diversificação – Peso por Divisão

27

EBITDA, Margem EBITDA e Ciclo de Caixa

* Dados Proforma, considerando 100% de todas as Companhias.

** Considerando EBITDA de margem normalizada nas divisões de Varejo e Especialidades .

% Receita Bruta R$ milhões, % Receita Líquida e em # de Dias

EBITDA Margem EBITDA (%) Ciclo de Caixa

(dias, base trimestral) Distribuição Farma Especialidades Varejo

68,1

80,1 78,7

110,7

74,6 73,0

92,2

125,1** 119,4**

2006 2007 2008 2009 2010 2011 2012 2013

52,7

64,3

53,4

65,8

49,0 48,0 47,9*

4,3

3,5 3,9

3,1 2,8 2,6 2,9

3,3

46,3

2014

39,8*

3,1

Proforma

2015

3,5

33,2*

2006

98%

2%

2012

85%

15%

71%

14%

15%

2014

69%

16%

15%

2015

150,0**

Max Fischer - CFO & IRO | Beatriz Diez - IR Manager

www.profarma.com.br/ir | Tel.: 55 (21) 4009-0276 | E-mail: [email protected]

DESEMPENHO CONSOLIDADO

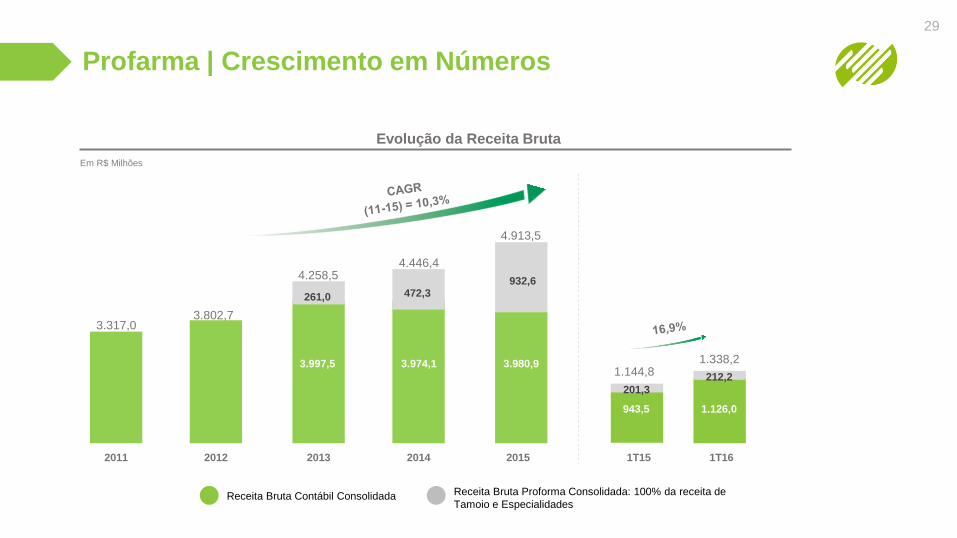

Profarma | Crescimento em Números

29

2014

3.974,1

472,3

4.446,4

2013

3.997,5

261,0

4.258,5

2012

3.802,7

2011

3.317,0

1T16

1.126,0

212,2

1.338,2

2015

3.980,9

932,6

4.913,5

Evolução da Receita Bruta

Em R$ Milhões

Receita Bruta Contábil Consolidada Receita Bruta Proforma Consolidada: 100% da receita de

Tamoio e Especialidades

1T15

943,5

201,3

1.144,8

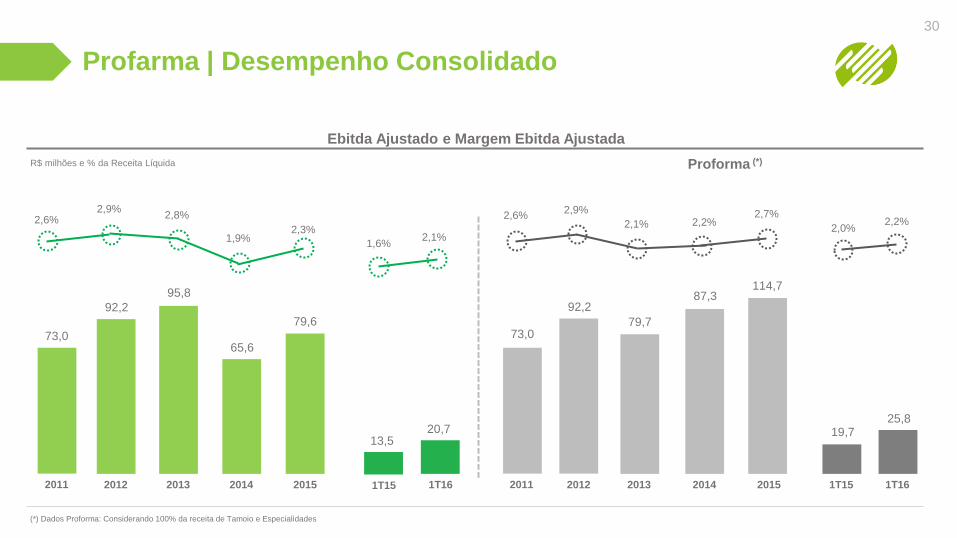

Profarma | Desempenho Consolidado

30

Ebitda Ajustado e Margem Ebitda Ajustada

R$ milhões e % da Receita Líquida Proforma (*)

(*) Dados Proforma: Considerando 100% da receita de Tamoio e Especialidades

2013

79,7

2014

87,3

2015

114,7

1T16

25,8

2013

95,8

2014

65,6

2015

79,6

1T16

20,7

2012 2011

73,0

92,2

2011

73,0

2012

92,2

2,2% 2,6% 2,9%

2,8%

1,9%

2,6% 2,9%

2,1% 2,3%

2,7%

2,1%

2,2%

1T15

19,7

2,0%

1T15

13,5

1,6%

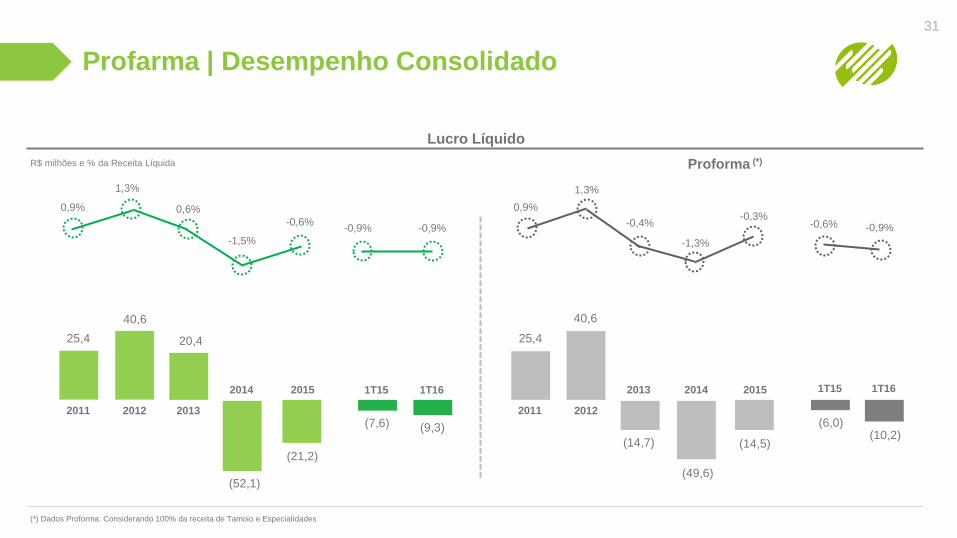

Profarma | Desempenho Consolidado

31

Lucro Líquido

R$ milhões e % da Receita Líquida Proforma (*)

(*) Dados Proforma: Considerando 100% da receita de Tamoio e Especialidades

1T16

(9,3)

2011

0,9%

25,4

2012

1,3%

40,6

2013

0,6%

20,4

2011

0,9%

25,4

2012

1,3%

40,6

-0,4%

(14,7)

2013

-1,3%

(49,6)

2014

-1,5%

(52,1)

2014 2015

(21,2)

-0,6%

2015

(14,5)

-0,3% -0,9%

1T16

(10,2)

-0,9%

1T15

(7,6)

-0,9%

1T15

(6,0)

-0,6%

Endividamento Dívida Líquida e Relação Dívida Líquida / Ebitda

Profarma | Desempenho Consolidado

32

CAPEX

R$ Milhões

2015

25,5

2011

9,3

2012

10,8

2014

27,4

2014

219,3

3,3x

2011

118,9

1,6x

2012

169,3

1,8x

2013

452,8

4,7x

2015

236,6

3,0x

R$ milhões e % da Receita Líquida

2013

12,3

1T15

8,9

1T16

287,7

3,3x

1T16

3,8

1T16

205,1

3,1x

Profarma | Desempenho Consolidado – Proforma

33

2T15 x 2T14

• Crescimento de 55% no EBITDA e margem de 3,6%;

• Incremento de 1.6 p.p. na margem bruta,10,5% maior;

• Aumento de 10% na receita bruta.

3T15 x 3T14

• Aumento de 13% na receita bruta;

• Crescimento do EBITDA em 9%, atingindo R$ 29,1M;

• Redução nas despesas operacionais de 0.5 p.p.

2015 x 2014

• Aumento de 10,5% na receita bruta;

• Crescimento do Ebitda em 31,4%, atingindo R$

114,7M;

• Redução nas despesas operacionais de 0.6 p.p.

Receita Bruta

% Rec. Líquida

Lucro Líquido

% Rec. Líquida

2013

4.258,5

2,1%

(14,7)

-0,4%

79,7

2015

4.913,5

2,7%

(14,5)

-0,3%

114,7 Ebitda

2014

4.446,4

2,2%

(49,6)

-1,3%

87,3

Indicadores Financeiros (100% de todas as divisões)

1T15

1.144,8

2,0%

(6,0)

-0,6%

19,7

1T16 x 1T15

• Aumento de 16,9% na receita bruta;

• Crescimento do Ebitda da Distribuição Farma em

16,5%;, 81,7% no Varejo e 82,9% em Especialidades.

1T16

1.338,2

2,2%

(10,2)

-0,9%

25,8

2016 | Perspectivas

• Perspectivas positivas da Companhia Consolidada para 2016:

34

Fusão

CDs RJ ao

final de 2016

Sinergias

Tamoio

a Capturar

Aumento de

Preços Maior

que a inflação

Redução

Dívida Líquida

/ Ebitda

Retorno ao

Lucro

Crescimento

em todas

Divisões

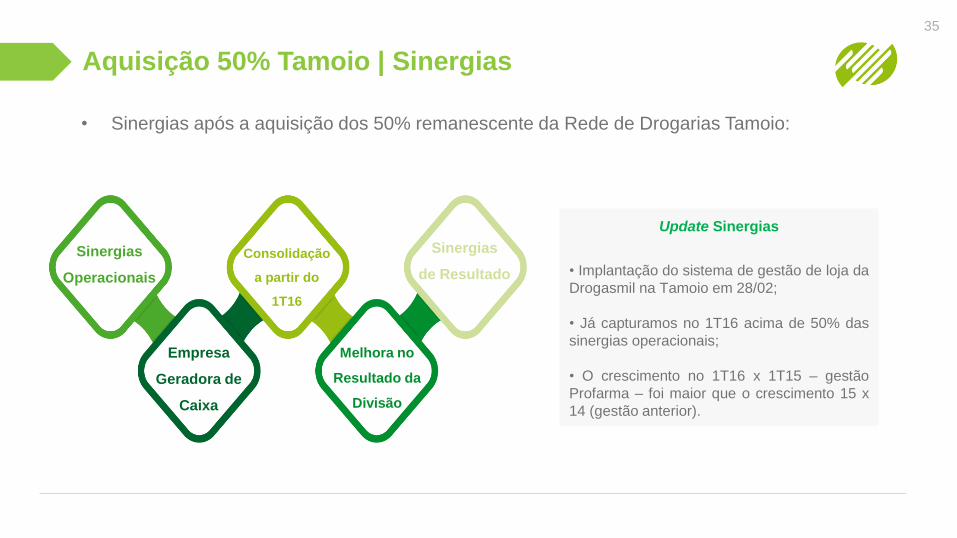

Aquisição 50% Tamoio | Sinergias

• Sinergias após a aquisição dos 50% remanescente da Rede de Drogarias Tamoio:

35

Sinergias

Operacionais

Empresa

Geradora de

Caixa

Consolidação

a partir do

1T16

Melhora no

Resultado da

Divisão

Sinergias

de Resultado

Update Sinergias

• Implantação do sistema de gestão de loja da

Drogasmil na Tamoio em 28/02;

• Já capturamos no 1T16 acima de 50% das

sinergias operacionais;

• O crescimento no 1T16 x 1T15 – gestão

Profarma – foi maior que o crescimento 15 x

14 (gestão anterior).

Max Fischer - CFO & IRO | Beatriz Diez - IR Manager

www.profarma.com.br/ir | Tel.: 55 (21) 4009-0276 | E-mail: [email protected]

VISÃO GERAL POR DIVISÃO

Profarma | Visão Geral por Divisão

Visão Geral Divisão Distribuição Farma | Profarma

Pedidos / dia 20.000

Itens Oferecidos 10.000

Nº de Clientes 30.000

Funcionários 3.000

Centros de Distribuição 12

Fornecedores 140

Cidades / mês 2.800

Unidades / mês 18MM

Destaques Operacionais

Contempla a operação de distribuição de distribuição

produtos farmacêuticos e higiene pessoal & cosméticos para

farmácias e drogarias.

Visão Geral Divisão Especialidades | Profarma Specialty Group

Nível de serviço 89,0%

Centros de Distribuição 3

Farmácias de Esp.

3

Funcionários 450

Nº de Clientes 4.000

Pedidos / mês 500.000

Itens Oferecidos 3.590

Destaques Operacionais

Contempla os negócios da Cia no segmento de produtos de

especialidades, através da JV com a AmerisourceBergen,

tendo como plataformas a Profarma Specialty (distribuição),

Arpmed (varejo) e Íntegra (serviços).

o Única empresa de capital aberto no setor;

o Profarma é uma das 2 únicas distribuidoras nacionais;

o Distribui nos estados que representam aproximadamente 96%

do mercado consumidor de produtos farmacêuticos no Brasil.

o Em Jun/14, Profarma e AmerisourceBergen concluíram uma

aliança estratégica através de duas operações, que resultaram

numa capitalização na Profarma de R$187MM e a formação de

uma Joint Venture 50/50 com aportes adicionais de R$ 61MM

(R$ 40MM aporte primário e R$ 21MM secundário);

• Vendas concentradas no setor privado;

• Parcerias estratégicas com clientes e fornecedores.

37

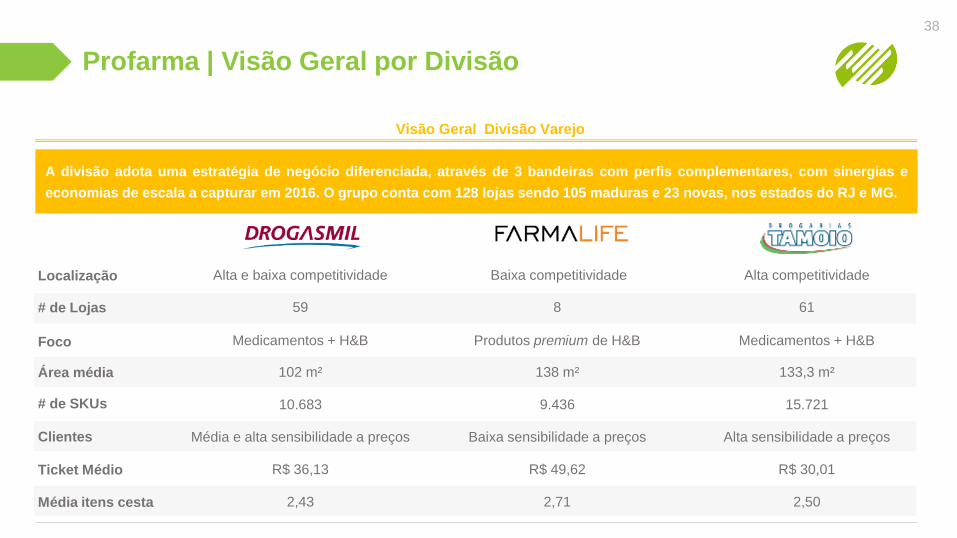

Profarma | Visão Geral por Divisão

Localização Alta e baixa competitividade Baixa competitividade Alta competitividade

Clientes Média e alta sensibilidade a preços Baixa sensibilidade a preços Alta sensibilidade a preços

Área média 102 m² 138 m² 133,3 m²

# de Lojas 59 8 61

Ticket Médio R$ 36,13 R$ 49,62 R$ 30,01

# de SKUs 10.683 9.436 15.721

Foco Medicamentos + H&B Produtos premium de H&B Medicamentos + H&B

Média itens cesta 2,43 2,71 2,50

A divisão adota uma estratégia de negócio diferenciada, através de 3 bandeiras com perfis complementares, com sinergias e

economias de escala a capturar em 2016. O grupo conta com 128 lojas sendo 105 maduras e 23 novas, nos estados do RJ e MG.

Visão Geral Divisão Varejo

38

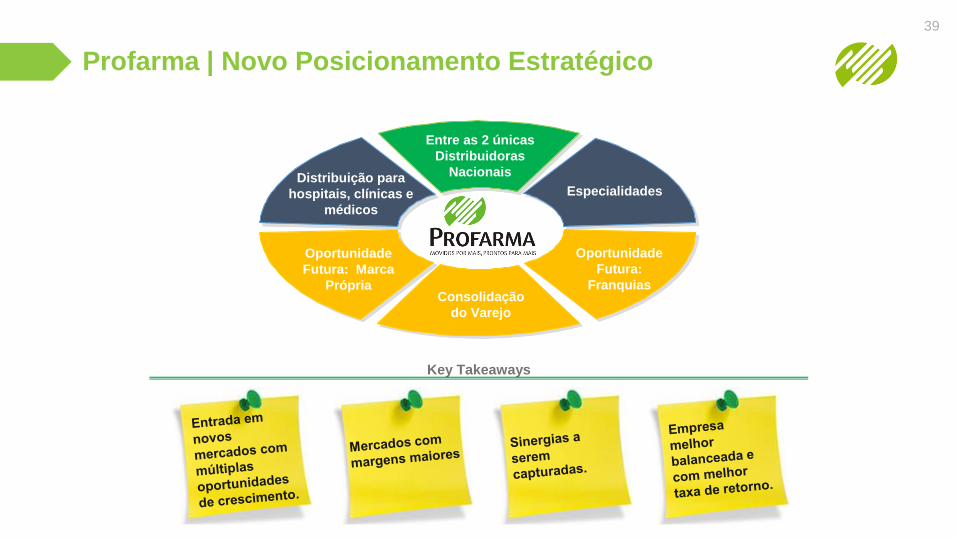

Profarma | Novo Posicionamento Estratégico

Distribuição para

hospitais, clínicas e

médicos

Oportunidade

Futura:

Franquias

Oportunidade

Futura: Marca

Própria

Entre as 2 únicas

Distribuidoras

Nacionais

Especialidades

Consolidação

do Varejo

Key Takeaways

39

Max Fischer - CFO & IRO | Beatriz Diez - IR Manager

www.profarma.com.br/ir | Tel.: 55 (21) 4009-0276 | E-mail: [email protected] ANALYST COVERAGE COBERTURA DE ANALISTAS

Cobertura de Analistas

Companhia Analista Telefone E-mail

Brasil Plural Guilherme Assis +55 (11) 3206 8285 [email protected]

BTG Pactual Rodrigo Gastim +55 (11) 3383-2468 [email protected]

BofA Merrill Lynch Roberto Otero +55 (11) 2188 4119 [email protected]

Votorantim Paulo Prado +55 (11) 5171 5625 [email protected]

J.P. Morgan Joseph Giordano +55 (11) 4950-3020 [email protected]

41

Max Fischer - CFO & IRO | Beatriz Diez - IR Manager

www.profarma.com.br/ir | Tel.: 55 (21) 4009-0276 | E-mail: [email protected]