presentazione di powerpoint - agrifoodmonitor.it · 5 la crescita dei consumi alimentari nel mondo...

TRANSCRIPT

12.luglio.2016 Palazzo di Varignana, Bologna

AGRIFOOD MONITOR STRUMENTO PER LE STRATEGIE DELLE IMPRESE

Denis PANTINI

Responsabile Area Agroalimentare | Nomisma

AGRIFOOD MONITOR: perché, per chi, per cosa

PERCHÉ: per comprendere le dinamiche di mercato, sia a livello nazionale che mondiale

PER CHI: per le imprese della filiera agroindustriale «allargata», per i policy maker e per gli altri stakeholder del sistema

PER COSA: • per supportare le imprese nei percorsi di internazionalizzazione e per

rimodulare le politiche di marketing sul mercato nazionale • per fornire ai policy maker un quadro dettagliato ed aggiornato sullo «stato

di salute» della filiera agroindustriale

2 Agrifood Monitor è un’iniziativa Nomisma-CRIF

3

Comprendere le dinamiche di mercato: cosa sta succedendo in Italia/1

100

96

94 94 94

90

88 87 88

100 99

97 98 98

95

92 93 94

80

82

84

86

88

90

92

94

96

98

100

102

2007 2008 2009 2010 2011 2012 2013 2014 2015

Consumi: trend a valori costanti, base 2007 = 100

CONSUMI ALIMENTARI *

CONSUMI TOTALI

VAR. 2014-15

+1,1%

VAR. 2014-15

+0,2%

* Alimentari e bevande non alcoliche – escluso Afh

Agrifood Monitor è un’iniziativa Nomisma-CRIF

4

Comprendere le dinamiche di mercato: cosa sta succedendo in Italia/2

23%

CON INGREDIENTI

NATURALI

34% PER UNO STILE DI VITA SANO

28%

ETICAMENTE SOSTENIBILI

28%

ECOLOGICI

29%

CHE FACILITINO LA VITA

15%

COMODI DA USARE

Quali prodotti vorrebbe

trovare sugli scaffali?

Alta Digerib./No lattosio +7,1%

Cibi soia +23,6%

Gallette +23,4%

Fresco piatti pronti - Secondi +36,6% - Insalate +23,5%

Salumi affettati +13,2%

Spuntini/Tramezzini +36,8%

Cereali/legumi secchi +10,7%

FA BENE Prodotti per uno stile di vita sano

SERVIZIO Prodotti che facilitano la vita NATURALI

Integrali +14,1%

Frutta fresca +11,3%

Frutta secca +9,6%

Latte di soia +6,4% Latte di riso +28,6% Latte di mandorla +43,3%

BIOLOGICO

Prodotti Biologici +20,8%

Trend Valore Giu 2015-Mag

2016

I «desiderata» degli italiani e i prodotti più dinamici in termini di vendite

Fonte: Agrifood Monitor su dati

Agrifood Monitor è un’iniziativa Nomisma-CRIF

5

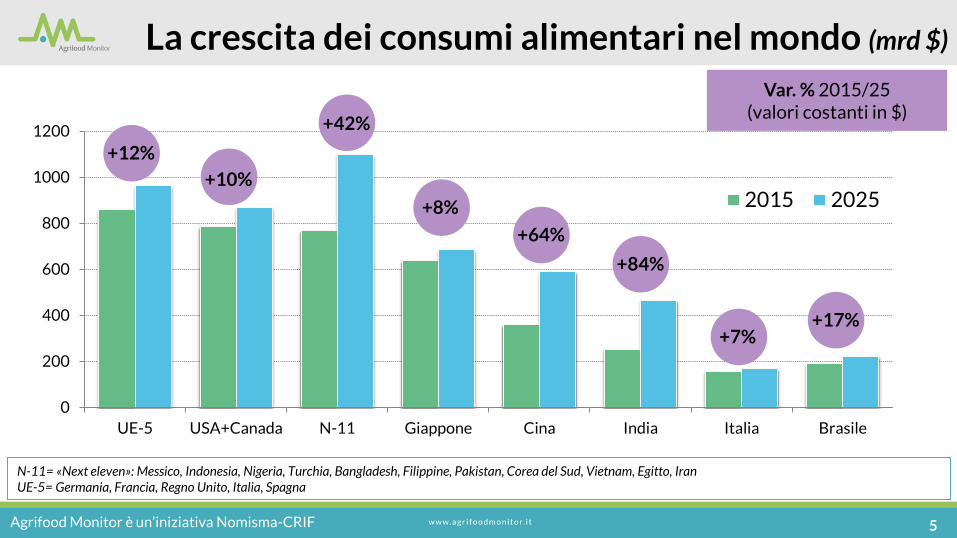

La crescita dei consumi alimentari nel mondo (mrd $)

N-11= «Next eleven»: Messico, Indonesia, Nigeria, Turchia, Bangladesh, Filippine, Pakistan, Corea del Sud, Vietnam, Egitto, Iran UE-5= Germania, Francia, Regno Unito, Italia, Spagna

0

200

400

600

800

1000

1200

UE-5 USA+Canada N-11 Giappone Cina India Italia Brasile

2015 2025

+12%

+10%

+42%

+8%

+64%

+84%

+7% +17%

Var. % 2015/25 (valori costanti in $)

Agrifood Monitor è un’iniziativa Nomisma-CRIF

6

Quanto pesa ancora l’Ue per l’export italiano

85,1%

67,0%

62,1%

45,1%

77,5%

62,9%

56,6%

34,8%

Prodotti agricoli

F&B

Macchine Agricole

Macchine per il F&B

2005

2015

Cala l’incidenza del mercato comunitario per l’export della filiera agroindustriale e aumenta quella dei mercati asiatici: il «peso» di quest’ultima area passa dal 5,6% al 10,4% nel caso di alimentari e bevande e dal 16,4% al 23,6% per i macchinari per il F&B

Agrifood Monitor è un’iniziativa Nomisma-CRIF

Un confronto tra competitor per area e prodotto (export 2015, mrd $)

3,2

2

0,6

6

0,7

1

8,1

1

1,6

5

1,3

7 2

,35

3,7

4

1,6

9 2

,70

2,4

2

3,1

3

UE 28 Nord America Asia

Italia Germania USA Cina

51

,81

1,9

5

6,4

8

30

,24

4,4

9

8,0

4

20

,40

4,6

6

3,3

8

5,5

5

16

,93

24

,23

4,1

7

4,6

8

21

,28

UE 28 Nord America Asia

Germania Francia Italia USA Cina

1,0

7

0,3

0

0,7

3

1,2

4

0,4

3

0,6

6

0,3

7

0,3

3 0,4

5

0,1

7

0,2

1

0,6

7

UE 28 Nord America Asia

Italia Germania USA Cina

FOOD & BEVERAGE MACCHINE AGRICOLE MACCHINE PER IL

FOOD & BEVERAGE

Agrifood Monitor è un’iniziativa Nomisma-CRIF 7

UK: mkt strategico per il F&B italiano?

2.736 2.816 3.166 3.310 3.442 3.454

180 193

199 195

209 204

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2010 2011 2012 2013 2014 2015

Import totale Import da Italia

IMPORT DAIRY (Mln €)

Classi di reddito (.000 $)

2015

< 20 22%

20-80 67%

80-150 8%

> 150 3%

% popolazione per classi di reddito

Incognita Brexit!

Agrifood Monitor è un’iniziativa Nomisma-CRIF 8

EAU: mkt strategico per il F&B italiano?

Trend della popolazione (Milioni)

8,2

9,3

9,9

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5 Classi di reddito (.000 $)

2015 2025

< 20 30% 24%

20-80 59% 56%

80-150 9% 15%

> 150 2% 5%

% popolazione per classi di reddito*

53,5 40,4 2015 2025 PIL pro-capite* (.000 $)

Agrifood Monitor è un’iniziativa Nomisma-CRIF 9

Le opportunità per il F&B italiano in UK/EAU: posizionamento attuale e potenziale di crescita/1

1.892 Mln € 3.218

Mln € 2005

2015

UK

Prodotti agricoli 37,4%

Dolciari 16,3%

Paste e prodotti da forno 9,5%

Bevande 8,1%

Conserve vegetali 7,2%

Prodotti lattiero-caseari

4,0%

Altri prodotti alimentari

17,5% Vino

23,2%

Conserve vegetali 14,3%

Carni trasformate 7,1% Pasta

7,0%

Prodotti lattiero-caseari

7,0%

Prodotti agricoli 9,8%

Prodotti da forno 5,1%

Altri prodotti alimentari e bevande

26,5%

EAU 38,6

Mln €

2005

324,1 Mln €

2015

Export AA

Agrifood Monitor è un’iniziativa Nomisma-CRIF 10

Le opportunità per il F&B italiano in UK/EAU: posizionamento attuale e potenziale di crescita/2

VARIAZIONE I TRIM 2016 VS I TRIM 2015 EXPORT AGROALIMENTARE

3,1%

-12,2%

-4,9%

3,9%

7,0%

16,1%

24,6%

11,1%

15,6%

12,5%

31,9%

0,6%

47,7%

8,1%

Totale agroalimentare

Pasta e prodotti da forno

Conserve vegetali

Prodotti agricoli

Vino

Oli e grassi

Prodotti lattiero-caseari

EAU

UK

716 mln €

1°Trim 2016

67 mln €

1°Trim 2016

Agrifood Monitor è un’iniziativa Nomisma-CRIF 11

Le opportunità per il F&B italiano in UK/EAU: reputation del Made in Italy

2%

3%

3%

4%

6%

7%

9%

9%

10%

21%

24%

3%

5%

5%

4%

14%

4%

4%

6%

10%

23%

20%

Innovazione

Status symbol

Creatività

Estetica/bellezza

Salute

Risparmio

Lusso

Passione

Stile/eleganza

Qualità

Tradizione

EAU

UK

IMMAGINE EVOCATIVA DEI PRODOTTI MADE IN ITALY

Prima risposta in ordine di importanza 18%

27%

59%

58%

24%

25%

53%

66%

Arredamento edesign

Automotive

Moda eaccessori

Cibo e bevande

EAU

UK

I PRODOTTI PIÙ RAPPRESENTATIVI DEL MADE IN ITALY

Risposta multipla

Fonte: Consumer Survey Agrifood Monitor. Indagine condotta su un campione di consumatori (size campione - 870 per EAU /1.053 per UK) tramite somministrazione questionario modalità CAWI

Agrifood Monitor è un’iniziativa Nomisma-CRIF 12

Le opportunità per il F&B italiano in UK/EAU: perception del food e dei formaggi del Made in Italy

3%

12%

11%

8%

17%

29%

4%

11%

13%

17%

21%

26%

Produzione artigianale

Prodotti constoria/background culturale

Buon rapportoqualità/prezzo

Materie prime e ingredientidi alta qualità

Ricetta tradizionale

Unicità di gusti e sapori

EAU (food)

UK (cheese)

PERCEPTION FOOD E FORMAGGI ITALIANI

Prima risposta in ordine di importanza

FATTORI CHE INCIDONO SULLA QUALITÀ

33% 37%

25%

35%

42%

28%

EAU (food) UK (cheese)

Ricetta italiana

Ingredienti 100%italiani

Produzionerealizzata in Italia

Fonte: Consumer Survey Agrifood Monitor

Agrifood Monitor è un’iniziativa Nomisma-CRIF 13

4%

2%

2%

4%

3%

6%

9%

10%

11%

16%

34%

Altro paese

Stati Uniti

Polonia

Danimarca

Spagna

Germania

Grecia

Irlanda

Paesi Bassi

Italia

Francia

L’ORIGINE DEI FORMAGGI ACQUISTATI PIÙ SPESSO DAGLI INGLESI

CONOSCENZA E CONSUMO DEI FORMAGGI ITALIANI

98% 86% 86% 85% 85%

67%

50% 62%

48%

31% 31% 21%

30%

17%

Mo

zza

rell

a

Pa

rmig

ian

o R

eg

gia

no

Ma

sca

rpo

ne

Ric

ott

a

Go

rgo

nzo

la

Mo

zza

rell

a d

i Bu

fala

Cam

pan

a

Gra

na

Pa

da

no

Conosce Acquista

Le opportunità per il F&B italiano in UK Conoscenza e consumo dei formaggi italiani in UK

Fonte: Consumer Survey Agrifood Monitor

Prima risposta in ordine di importanza

Agrifood Monitor è un’iniziativa Nomisma-CRIF 14

Le opportunità per il F&B italiano in UK/EAU: qualità superiore ai prodotti francesi

EAU: SECONDO LEI, I PRODOTTI ALIMENTARI MADE IN ITALY, RISPETTO A QUELLI FRANCESI

HANNO QUALITÀ MEDIAMENTE…

Superiore 28%

Uguale o simile 67%

Inferiore 6%

UK: SECONDO LEI, I FORMAGGI MADE IN ITALY, RISPETTO A QUELLI FRANCESI HANNO QUALITÀ

MEDIAMENTE…

Superiore 20%

Uguale o simile 69%

Inferiore 11%

Fonte: Consumer Survey Agrifood Monitor

Agrifood Monitor è un’iniziativa Nomisma-CRIF 15

Le opportunità per il F&B italiano in EAU: gli altri «key market factors»

L’Italia è il terzo Paese a cui il consumatore EAU fa riferimento quando acquista food di origine straniera. La quota di consumatori che sceglie cibo italiano è rilevante sia tra gli user di nazionalità occidentale che orientale, a differenza di quanto accade per il food di Made in US/Made in Arabia Saudita

L’Italia è anche ai primi posti come origine dei prodotti consumati «away from home»; pasta e formaggi figurano tra i principali prodotti consumati «at home»

Nella scelta del food italiano, il consumatore EAU guarda soprattutto a marca e packaging: la presenza della bandiera italiana sulla confezione rappresenta uno dei principali elementi ricercati dal consumatore per verificare la provenienza

Agrifood Monitor è un’iniziativa Nomisma-CRIF 16

Le opportunità per il F&B italiano in UK: gli altri «key market factors»

Alcuni fattori sembrano incidere più di altri sulla propensione all’acquisto dei formaggi italiani da parte del consumatore inglese: l’età (più giovani), il reddito (medio-alto), il titolo di studio (elevato) e l’esperienza di viaggio in Italia.

Attenzione al «traffic light labelling»: il 77% dei consumatori di formaggio ha acquistato nell’ultimo anno formaggi con questa etichetta. Il 49% ha limitato l’acquisto di formaggi con «traffic light» rossi!

Il consumatore inglese, pur attento al prezzo, sembra essere disposto a spendere di più per i formaggi italiani: solo 1 consumatore su 3 dichiara di non volere sostenere prezzi più alti per i nostri formaggi

Agrifood Monitor è un’iniziativa Nomisma-CRIF 17

NEXT STEP: la business community di Agrifood Monitor

OBIETTIVO: fare rete tra imprese e istituzioni, interpretare i cambiamenti, condividere la conoscenza sui mercati e supportare l’interpretazione delle sfide. MAIN TOPICS: tendenze, scenari evolutivi, opportunità, quadro normativo di regolamentazione. COSA E QUANDO: al workshop annuale si associa un calendario di eventi con focus tematici dedicati alle singole filiere agroalimentari. Le insight di Agrifood Monitor saranno alla base del confronto tra imprese, associazioni, policy maker, esperti.

I prossimi appuntamenti: Ottobre – Cheese Forum Novembre - Wine Forum

Agrifood Monitor è un’iniziativa Nomisma-CRIF 18

AGRIFOOD MONITOR: il sito internet

Strumento COMPLETO: condensa in un’unica piattaforma dati originali di fonti diverse per delineare un quadro di analisi ampio e puntuale

Strumento DINAMICO: oltre all’aggiornamento dei dati, si arricchisce nel tempo di altri focus di mercato a supporto dello sviluppo strategico del business delle imprese della filiera agroindustriale

www.agrifoodmonitor.com

Strumento CHIARO: la suddivisione in sezioni permette una facile navigazione tra le pagine e una veloce comprensione delle informazioni da parte dell’utente

Agrifood Monitor è un’iniziativa Nomisma-CRIF 19