presentación de powerpoint - facultad de derecho · el debe de una cuenta menos los importes ......

TRANSCRIPT

UNIVERSIDAD SAN MARTIN DE

PORRES

FACULTAD DE DERECHO

CONTABILIDAD PARA ABOGADOS

Dr. JOSÉ HENRY ALZAMORA CARRIÓN

2014-2

Dr.JOSE ALZAMORA CARRION 2

UNIDAD III.

LA PARTIDA DOBLE

Dr.JOSE ALZAMORA CARRION 3

1. GENERALIDADES

La partida doble surgió a principios del siglo

XIV. Fue Fray Lucas Pacciolo, quien

puntualizó y divulgó los procedimientos

contables en base a la Partida Doble, la cual

tiene un carácter de universalidad, teniendo

como pilares de sustento contable: El Debe y el

Haber.

Dr.JOSE ALZAMORA CARRION 4

2. FUNDAMENTOS BASICOS

“No existen anotaciones unidimensionales”.

Siempre existen anotaciones que presentan la

causa y el efecto. Es decir todas las partidas se

anotan dos veces, una por lo que INGRESA y

otra por lo que SALE. ( Debe y Haber )

En toda operación mercantil deberá siempre

existir un registro por Partida Doble.

“No hay Deudor sin Acreedor, Y no hay

Acreedor sin Deudor”

Dr.JOSE ALZAMORA CARRION 5

EJEMPLO :UBICACIÓN DE LAS CUENTAS DEUDORAS Y

ACREEDORES

Debe Haber

CAJA XX

CLIENTES XX

CTA. DEUDORA

CTA. ACREEDORA

CARGOCARGO ABONOABONO

Dr.JOSE ALZAMORA CARRION 6

EJEMPLO :UBICACIÓN DE LAS CUENTAS DEUDORAS Y

ACREEDORES

Debe Haber

IGV XX

PROVEEDOR XX

CTA. DEUDORA

CTA. ACREEDORA

CARGOCARGO ABONOABONO

Dr.JOSE ALZAMORA CARRION 7

EJEMPLO :UBICACIÓN DE LAS CUENTAS DEUDORAS Y

ACREEDORES

Debe Haber

CLIENTES XX

IGV XX

CTA. DEUDORA

CTA. ACREEDORA

CARGOCARGO ABONOABONO

Dr.JOSE ALZAMORA CARRION 8

3. REGLAS PARA DETERMINAR LAS

CUENTAS DEUDORAS Y ACREEDORAS

Es importante saber los siguientes aspectos:

• Se Carga o Debita

• Se Abona o Acredita

DEBE

HABER

• Se Carga o Debita:

1. A toda Persona que Recibe un Bien o Valor

2. Todo Valor u Objeto que Ingresa

3. A las Pérdidas en su respectivo concepto

• Se Abona o Acredita:

. A toda Persona que Entrega un Bien o Valor

2. Todo Bien o Valor que Sale

3. A las Ganancias en su respectivo concepto

4. REGLAS QUE SIRVEN DE BASE

PARA LA PARTIDA DOBLE

I. PARA PERSONAS PREGUNTA

Toda Persona que Recibe es

Deudor.

¿Quién Recibe?

Toda Persona que Entrega

es Acreedor.

¿Quién Entrega

o dá?

II. Para Bienes y valores PREGUNTA

Todo Bien o Valor que

Ingresa es Deudor.

¿Qué Bien o

Valor Ingresa?

Todo Bien o Valor que Sale

es Acreedor.

¿Qué Bien

oValor Sale?

III. PARA RESULTADOS PREGUNTA

Toda Pérdida es Deudora. ¿En la

operacion Existe

Pérdida?

Toda Ganancia es Acreedora. ¿En la

operacionExiste

Ganancia?

Dr.JOSE ALZAMORA CARRION 14

CON CARGOS

AUMENTAN:

LOS ACTIVOS

LOS GASTOS

CON ABONOS

DISMINUYEN

LOS ACTIVOS

LOS GASTOS

DINAMICA DE LOS

CARGOS

DINAMICA DE LOS

CARGOSDINAMICA DE LOS

ABONOS.

DINAMICA DE LOS

ABONOS.

Dr.JOSE ALZAMORA CARRION 15

CON CARGOS

DISMINUYEN:

PASIVOS

CAPITAL

INGRESOS

CON ABONOS

AUMENTAN

PASIVOS

CAPITAL

INGRESOS

DINAMICA DE LOS

CARGOS

DINAMICA DE LOS

CARGOSDINAMICA DE LOS

ABONOS.

DINAMICA DE LOS

ABONOS.

Dr.JOSE ALZAMORA CARRION 16

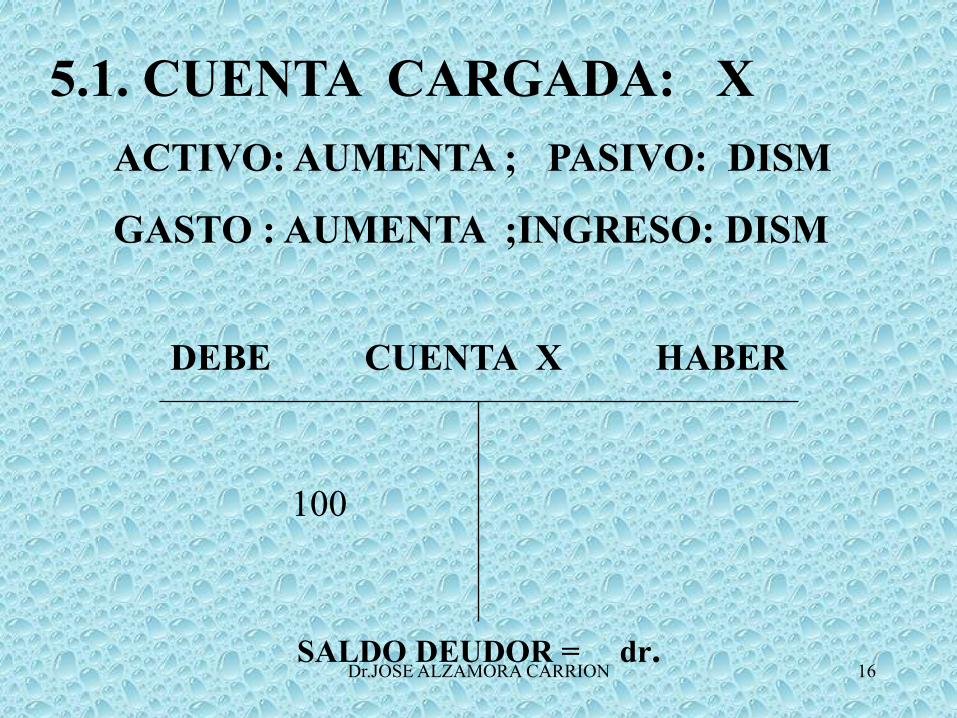

5.1. CUENTA CARGADA: X

ACTIVO: AUMENTA ; PASIVO: DISM

GASTO : AUMENTA ;INGRESO: DISM

DEBE CUENTA X HABER

100

SALDO DEUDOR = dr.

Dr.JOSE ALZAMORA CARRION 17

5.1. CUENTA ABONADA: Y

ACTIVO: DISMINUYE PASIVO: AUMENTA

GASTO : DISMINUYE INGRESO: AUMENTA

DEBE CUENTA Y HABER

70

SALDO ACREEDOR = Cr.

Dr.JOSE ALZAMORA CARRION 18

5. EL SALDO CONTABLE

A. CONCEPTO:

Es aquel que se determina al comparar

las sumas de los importes registrados en

el debe de una cuenta menos los importes

registrados en el haber de la cuenta.

B. CLASES:

Al momento de comparar las sumas del

Debe y del Haber se pueden presentar

las siguientes situaciones:

Dr.JOSE ALZAMORA CARRION 19

5.1. SALDO DEUDOR :

Si la suma de los importes del DEBE

resulta MAYOR que la suma de los

importes del HABER de la cuenta.

SALDO

DEUDOR=

SUMA

DEL DEBE>

SUMA DEL

HABER

DEBE CUENTA HABER

100 40

SALDO DEUDOR = 60 dr.

Dr.JOSE ALZAMORA CARRION 20

5.2. SALDO ACREEDOR :

Si la suma de los importes del DEBE

resulta MENOR que la suma de los

importes del HABER de la cuenta.

SALDO

ACREEDOR=

SUMA

DEL DEBE<

SUMA DEL

HABER

DEBE CUENTA HABER

30 70

SALDO ACREEDOR = 40 cr.

Dr.JOSE ALZAMORA CARRION 21

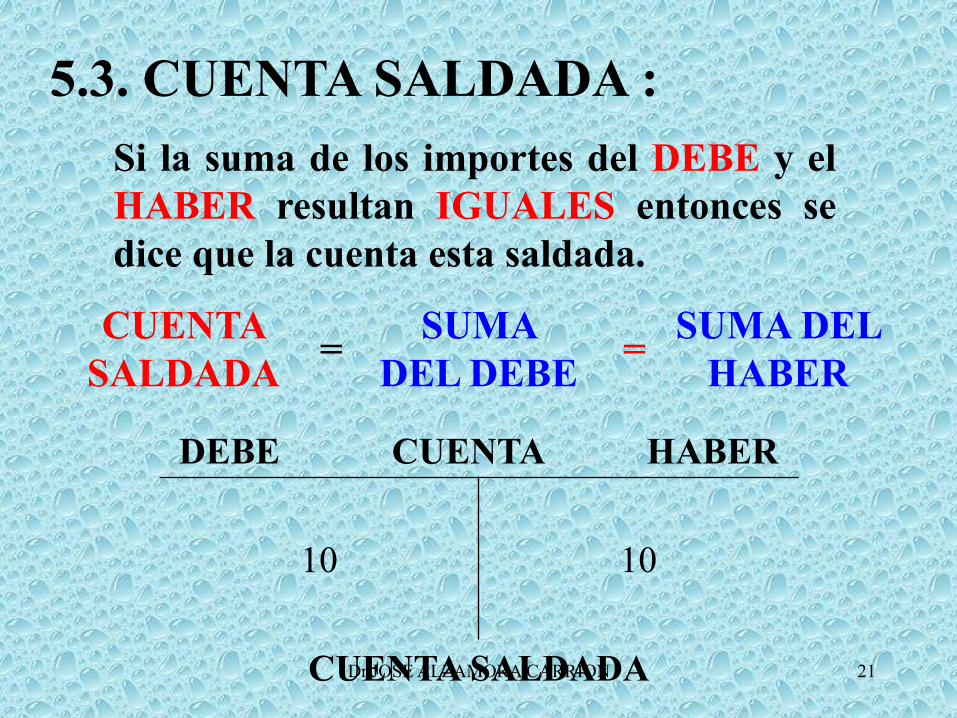

5.3. CUENTA SALDADA :

Si la suma de los importes del DEBE y el

HABER resultan IGUALES entonces se

dice que la cuenta esta saldada.

CUENTA

SALDADA=

SUMA

DEL DEBE=

SUMA DEL

HABER

DEBE CUENTA HABER

10 10

CUENTA SALDADA

Dr.JOSE ALZAMORA CARRION 22

5.4.1. EL CRÉDITO FISCAL

EL IGV

EL DEUDOR

TRIBUTARIO

DEBE IGV (X PAGAR) HABER

100

COMPRAS

500

VENTAS

Dr.JOSE ALZAMORA CARRION 23

5.4.2. EL CRÉDITO FISCAL

EL IGV

EL ACREEDOR

TRIBUTARIO

DEBE IGV(X COBRAR) HABER

500

VENTAS

100

COMPRAS

Dr.JOSE ALZAMORA CARRION 24

5.4.3. EL CRÉDITO FISCAL

EL IGV

EL DEUDOR

TRIBUTARIO

DEBE IGV( X PAGAR) HABER

10

NOTA DE CRÉDITO

50

NOTA DE DÉBITO

Dr.JOSE ALZAMORA CARRION 25

5.4.4. EL CRÉDITO FISCAL

EL IGV

EL ACREEDOR

TRIBUTARIO

DEBE IGV (X COBRAR) HABER

50

NOTA DE CRÉDITO

10

NOTA DE DÉBITO

Dr.JOSE ALZAMORA CARRION 26

5.4.6. EL CREDITO FISCAL

EL IGV

EL DEUDOR

TRIBUTARIO

DEBE IGV (X PAGAR) HABER

100

COMPRAS

10

NOTA DE CRÉDITO

500

VENTAS

50

NOTA DE DÉBITO

Dr.JOSE ALZAMORA CARRION 27

5.4.6. EL CRÉDITO FISCAL

EL IGV

EL ACREEDOR

TRIBUTARIODEBE IGV (X COBRAR) HABER

100

VENTAS

50

NOTA DE DÉBITO

500

COMPRAS

10

NOTA DE CRÉDITO

Dr.JOSE ALZAMORA CARRION 28

DEBE

DÉBITO

CARGO

DEUDOR

HABER

CRÉDITO

ABONO

ACREEDOR

SINÓNIMOS :SINÓNIMOS : SINÓNIMOS :.SINÓNIMOS :.

Dr.JOSE ALZAMORA CARRION 29

DEBE

DÉBITO

CARGO

DEUDOR

HABER

CRÉDITO

ABONO

ACREEDOR

ANTÓNIMOS:ANTÓNIMOS: ANTÓNIMOS :.ANTÓNIMOS :.

Mg.JOSE ALZAMORA CARRION 30

LOS ACTIVOS

LOS GASTOS

LOS PASIVOS

EL CAPITAL

LOS INGRESOS

SUMA S dr = = SUMA S cr

SALDOS DEUDORESSALDOS DEUDORES SALDOS

ACREEDORES.

SALDOS

ACREEDORES.

Dr.JOSE ALZAMORA CARRION 31

Regla del Cargo y el Abono

ACTIVOS

PASIVOS

DEUDOR

CAPITAL

CUENTAS CARGOS ABONOS SALDOS

AUMENTA

DISMINUYE

DISMINUYE

DISMINUYE

AUMENTA

AUMENTA

ACREEDOR

ACREEDOR

LA SUMAS DE LOS CARGOS = LA SUMA DE LOS ABONOS

Dr.JOSE ALZAMORA CARRION 32

Regla del Cargo y el Abono

GASTOS

INGRESOS

DEUDOR

LA SUMA DE

LOS SALDOS

CUENTAS CARGOS ABONOS SALDOS

AUMENTA

DISMINUYE

DEUDORES

DISMINUYE

AUMENTA

= ACREEDORES

ACREEDOR

LA SUMAS DE LOS CARGOS = LA SUMA DE LOS ABONOS

Mg.JOSE ALZAMORA CARRION 33

LOS SALDOS CONTABLES

SALDO = SUMA DEL DEBE - SUMA DEL HABER

SALDO dr = SUMA DEL DEBE > SUMA HABER

SALDO cr. = SUMA DEL DEBE < SUMA DEL HABER

DEBE, DEBITO, CARGO HABER, CREDITO, ABONO

Dr.JOSE ALZAMORA CARRION 34

LAS CUENTAS DE

VALUACIÓN

• Concepto.- Son cuentas de balance que permiten reflejar en el estado financiero el valor esperado de realización de la partida contable que valuan.

• Características:

Son Cuentas de Balance.

Muestran saldos opuestos al grupo en que se presentan.

Dr.JOSE ALZAMORA CARRION 35

LAS CUENTAS DE

VALUACIÓN

• Características:

Las cuentas de Valuación de los Activos

presentan saldos acreedores.

Las Cuentas de Valuación de Los Pasivos

y Capital presentan saldos deudores.

Se presentan disminuyendo la cuenta que

Valúan

Dr.JOSE ALZAMORA CARRION 36

Las Cuentas de Valuación:

• 12,14,16: Activos Exigibles: xxxxx

• (-)19: Estimación para Cuentas

de Cobranza Dudosa ( xxxx )

-----------

Cuentas por Cobrar Netas: xxxxxx

=======

Dr.JOSE ALZAMORA CARRION 37

Las Cuentas de Valuación:

• 20 Los Activos Realizables: xxxxx

• (-)29 Desvalorización de Existencias

( xxxx )

-----------

Inventarios, Realizables Netos: xxxxxx

=======

Dr.JOSE ALZAMORA CARRION 38

Las Cuentas de Valuación:

• 31. Los Valores: xxxxx

• (-)31.9 Estimación Fluctuación

de valores ( xxxx )

-----------

Inversiones en Valores, Netos: xxxxxx

=======

Dr.JOSE ALZAMORA CARRION 39

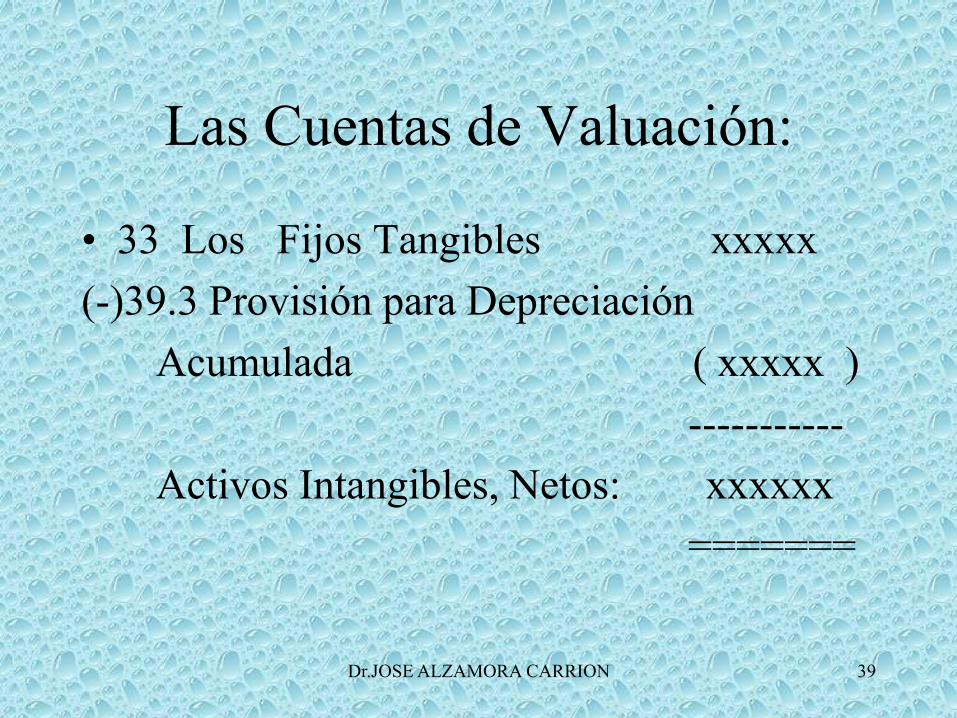

Las Cuentas de Valuación:

• 33 Los Fijos Tangibles xxxxx

(-)39.3 Provisión para Depreciación

Acumulada ( xxxxx )

-----------

Activos Intangibles, Netos: xxxxxx

=======

Dr.JOSE ALZAMORA CARRION 40

Las Cuentas de Valuación:

• 35 Los Recursos Naturales xxxxx

(-)39.Provisión para Agotamiento

Acumulada ( xxxxx )

-----------

Recursos Naturales , Netos: xxxxxx

=======

Dr.JOSE ALZAMORA CARRION 41

Las Cuentas de Valuación:

• 34 Los Fijos Intangibles xxxxx

(-)39.4 Provisión para Amortización

Acumulada (xxxxx)

-----------

Activos Intangibles, Netos: xxxxxx

=======

Dr.JOSE ALZAMORA CARRION 42

Las Cuentas de Valuación:

• 35 Los Activos Biológicos xxxxx

(-)39. Provisión para Depreciación

y/o Agotamiento Acumulada (xxxx)

-----------

Activos Biologicos, Netos: xxxxxx

=======

Dr. josé Henry Alzamora Carrión 43

FIN DE LA SESIÓN

Gracias……Nuevamente….