presentación carmignac evento inversis 28 enero 2013

TRANSCRIPT

1 1 1

Carmignac Gestion Un modelo diseñado para el largo plazo

2 2 2

3 filiales en Luxemburgo, en Alemania y en Italia

2 oficinas en Madrid y London

2 depositarios: Caceis Banque France y BPSS Luxembourg

Carmignac Gestion

Cifras y datos clave

Sociedad Gestora de Carteras creada en enero de 1989 por Edouard Carmignac.

1 241 millones de Euros de fondos propios.

Capital totalmente poseído por los directivos, los gestores y los empleados.

54.000 millones de euros de activos bajo gestión en los OICVM y gestión bajo mandato.

215 colaboradores de los cuales 23 gestores y analistas.

Fuente: Carmignac Gestion, 31/12/2012

3 3 3

Un refuerzo constante de los equipos en consonancia con nuestras temáticas estratégicas

Edouard CARMIGNAC Presidente y director general - Gestor

Frédéric LEROUX Gestor Global

Laurent CHEBANIER Analista Riesgo-país

Julien CHERON Analista cuantitativo

MULTIESTRATEGIA

François-Joseph FURRY Gestor

Maxime CARMIGNAC Gestora

GESTIÓN DE ESTRATEGIAS ALTERNATIVAS

Rose OUAHBA Responsable de renta

fija Gestora

Charles ZERAH Gestor

Carlos Andres GALVIS Gestor

Keith NEY Responsable de deuda corporativa

Caroline SLAMA Analista de deuda corporativa

RENTA FIJA INTERNACIONAL

Laurent DUCOIN Responsable de renta

variable europea Gestor

Samir ESSAFRI Gestor

Markus KULESSA Analista

RENTA VARIABLE EUROPEA

David FIELD Responsable Gestor

Simon LOVAT Analista

RENTA VARIABLE MATERIAS PRIMAS

Xavier HOVASSE Gestor

David YOUNG PARK Gestor

Haiyan LI-LABBÉ Analista China

Simon PICKARD Responsable de renta

variable emergente Gestor

RENTA VARIABLE EMERGENTE

Matthew WILLIAMS Analista Sector Financiero

Antoine COLONNA Analista Sector de consumo

Tim JAKSLAND Analista Sector innovación Vincent STEENMAN

Gestor

Pierre VERLÉ Analista de deuda corporativa

4 4 4

¡Gracias por su confianza!

Fuente: Financial Times, Fund Buyer Focus, 13/02/2012

1. Blackrock 396

2. CARMIGNAC GESTION 18

3. JP Morgan

4. Fidelity

5. Schroders

6. Pictet Funds

7. M&G Investments

8. Franklin Templeton

10. DWS

216

184

219

252

126

9. Invesco

107

148

1009

NÚMERO DE FONDOS

Financial Times fm

Los distribuidores eligieron a Carmignac Gestion como 2ª mejor marca de gestión de fondos

CARMIGNAC GESTION ELEGIDA PRIMERA MARCA POR LOS

PROFESIONALES ESPAÑOLES ENTREVISTADOS

EN EL FUND BUYER FOCUS 2012

5 5 5

Mercados en Europa

6 6 6

Las acciones del BCE han permitido reducir considerablemente el riesgo de ruptura de la eurozona

Fuente: Bloomberg, a 17/01/2012

2

3

4

5

6

7

8

01/12 02/12 03/12 04/12 05/12 06/12 07/12 08/12 09/12 10/12 11/12 12/12 01/13

Diferenciales de la deuda pública de la periferia a 5 años (frente al bono alemán)

Diferencial de España

Diferencial de Italia

7 7 7

El riesgo sistémico se ha alejado, aunque Francia se une a Italia y España en la recesión

La reducción del endeudamiento sigue siendo un potente freno para el crecimiento

La puesta en marcha de reformas estructurales en algunos países, el mejor comportamiento del resto del mundo y la política monetaria expansiva del BCE permitirán evitar lo peor, a condición de que la fortaleza del euro no se vuelva asfixiante

CONCLUSIÓN – ZONA EURO

8 8 8

Mercados en EE.UU.

9 9 9

Las políticas expansivas de los bancos centrales siguen alimentando las alzas de los mercados

Las rentabilidades pasadas no son promesa o garantía de rentabilidades futuras. No son constantes en el tiempo

Fuente: Thomson Reuters Datastream, Les cahiers verts de l’économie, diciembre de 2012

Evolución de las Bolsas después de las sucesivas relajaciones monetarias de la Fed*

* Las diferentes rondas de relajación cuantitativa (QE) de la Fed comienzan con las diferentes declaraciones de Ben Bernanke. Evolución en euros QE1: 25/11/2008, las rentabilidades son bajas 3 meses después debido a los efectos de la quiebra de Lehman Ampliación de la QE1: 18/03/2009 QE2: 27/08/2010 (discurso de Bernanke en Jackson Hole) QE3: 31/08/2012 (discurso de Bernanke en Jackson Hole)

QE1 QE2 Operación

Twist QE3

6 meses 6 meses 6 meses 4

meses 6

meses

MSCI World +7% +13% +21% +5%

?

Euro Stoxx 50 +7% +15% +23% +8%

S&P 500 -3% +15% +26% +1%

MSCI Emerging Markets

+40% +5% +18% +11%

10 10 10

El consumo se mantiene y el acuerdo presupuestario debería reactivar la inversión

La moderación de la inflación y la falta de dinamismo del mercado laboral no empujan a la Fed a modificar su política monetaria expansiva

El contexto de recuperación continua del mercado inmobiliario, descenso de los costes energéticos y mejora de la competitividad constituye una coyuntura favorable para la actividad económica en EE.UU.

CONCLUSIÓN – EE.UU.

11 11 11

Mercados Emergentes

12 12 12

Déficit presupuestario en % del PIB* Deuda pública en % del PIB*

Países emergentes: márgenes de maniobra claros

Los márgenes de maniobra presupuestarios podrían utilizarse ... si fuera necesario

Fuente: CEIC, Carmignac Gestion, a 30/06/2012

* Previsiones 2012

EE.UU. Zona del euro China

7,0%

3,3%

2,0%

105,0%

92,0%

22,0%

13 13 13

En 2030, dos terceras partes del consumo provendrán de los países emergentes

Fuente: OCDE, 2010, The Emerging Middle Class in Developing Countries

% d

el c

on

sum

o m

un

dia

l

ÁFRICA

EMERGENTES X 2

DESARROLLADOS ÷ 2

Consumo mundial: países desarrollados frente a países emergentes

30 %

49 %

65 %

64 %

46 %

30 %

5 % 5 % 5 %

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2020 2030

14 14 14

Señales inequívocas de recuperación en China (aunque el crecimiento oscilará entre el 7% y el 8%) que deberían acompañarse de una recuperación en la demanda de materias primas

La guerra cambiaria entre los países desarrollados (principalmente Japón) va a obligar a los países emergentes a adoptar políticas monetarias acomodaticias

La situación económica del conjunto de los países emergentes es saludable y puede beneficiarse de la recuperación de la actividad estadounidense

CONCLUSIÓN – PAÍSES EMERGENTES

15 15 15

El alejamiento del riesgo sistémico se ha consumado y eso ha hecho posible una normalización de los mercados

La reaceleración china, junto con políticas monetarias más expansivas en algunos países emergentes, contribuirán a que el crecimiento mundial sea satisfactorio

EE.UU. debería desempeñar de nuevo un papel de locomotora mundial, de la mano del incremento de las inversiones y de una política monetaria expansiva

La liquidez mundial, alimentada por la guerra cambiaria que libran las principales economías, constituye un factor adicional de apoyo para la actividad económica

CONCLUSIÓN GENERAL

16 16 16

Estrategia de inversión

Europa: el alejamiento del riesgo sistémico atrae de nuevo los flujos de inversión internacionales hacia los activos de riesgo europeos

EE.UU.: el buen nivel de crecimiento relativo justifica las valoraciones actuales Países emergentes: la recuperación china, sumada a los buenos fundamentales de

algunos países, se conjugan para impulsar la revalorización de los mercados Japón: ¿La inversión del año?

La deuda pública refugio se debilita, pero las políticas monetarias expansivas (Fed, BCE) evitarán una subida acusada de los rendimientos

La deuda pública de Europa del Sur y algunos segmentos del mercado de deuda corporativa son atractivos

En cuanto a las principales divisas, el combate entre los fundamentales y los factores de liquidez continúa. A más largo plazo, los factores macroeconómicos deberían prevalecer

El descenso del yen debería continuar

RENTA VARIABLE

RENTA FIJA

DIVISAS

17 17 17

Carmignac Capital Plus

18 18 18

Carmignac Capital Plus: objetivos

* Índice Eonia: Ticker BBG EONCAPL7 Index

** Ratio de información: rentabilidad del fondo frente a su índice de referencia dividido por la volatilidad

¿Qué enfoque?

¿Qué perfil rentabilidad-riesgo?

Diversificación geográfica y por clases de activos

Gestión activa teniendo en cuenta la rentabilidad ajustada al riesgo y los niveles de correlación

Horizonte de inversión recomendado

Batir al indicador de referencia EONIA* capitalizado en un 2 % en un año

Volatilidad ex-ante inferior al 2,5 %

Ratio de información** > 0,8

Duración recomendada de la inversión: 2 años

19 19 19

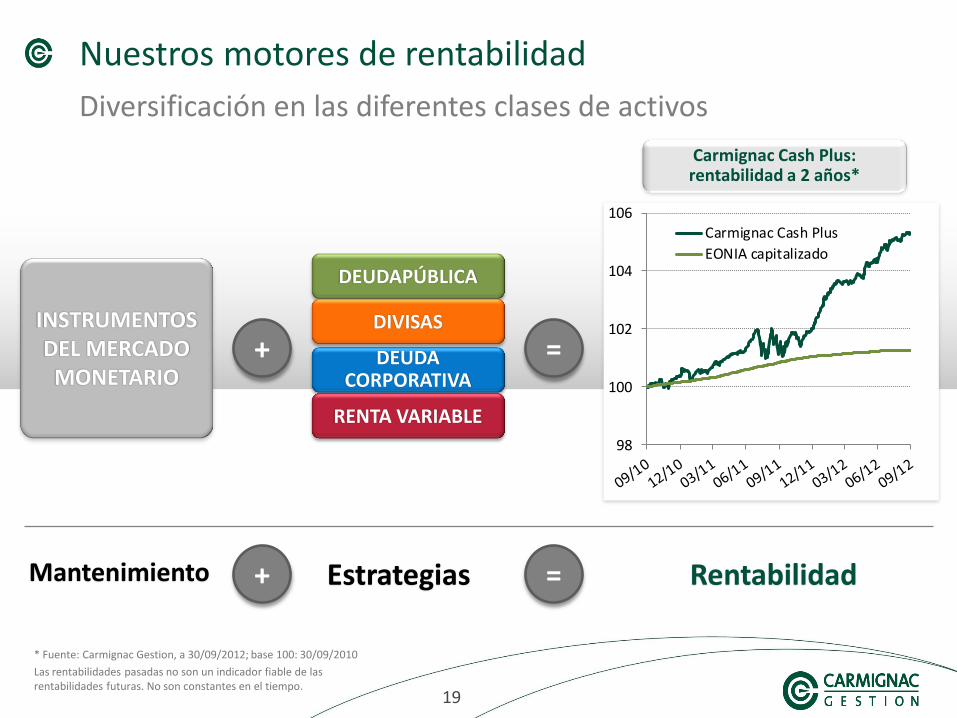

Nuestros motores de rentabilidad

Diversificación en las diferentes clases de activos

* Fuente: Carmignac Gestion, a 30/09/2012; base 100: 30/09/2010

Las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras. No son constantes en el tiempo.

Mantenimiento Estrategias Rentabilidad + =

DEUDA CORPORATIVA

RENTA VARIABLE

DEUDAPÚBLICA

DIVISAS INSTRUMENTOS DEL MERCADO

MONETARIO + =

Carmignac Cash Plus: rentabilidad a 2 años*

98

100

102

104

106Carmignac Cash Plus

EONIA capitalizado

20 20 20

Rentabilidad neta acumulada en 2012

Carmignac Capital Plus

+4,92%

Volatilidad semanal

Volatilidad < 1%

Rentabilidad positiva ligada a una volatilidad controlada

Fuente: Carmignac Gestion, 30/12/2012

Base 100: 31/12/2011

Rentabilidad bruta

0 %

1 %

2 %

3 %

4 %

5 %

6 %

7 %

8 %

9 %

10 %

0 %

1 %

2 %

3 %

4 %

5 %

6 %

21 21 21

Carmignac Euro-Patrimoine : qué recordar

Un pie en el mercado de renta variable con una volatilidad controlada

EXPERIENCIA Un fondo de renta variable europea de stock-picking

OPORTUNIDADES Beneficiate el doble del análisis

de valores de Carmignac Gestion (mediante estrategias de valor

relativo)

FLEXIBILIDAD exposición neta entre el 0% y el 50%

REACTIVIDAD Gestión simultánea de la asignación sectorial y ela

exposición a renta variable

VENTAJAS Volatilidad reducida y controlada

POTENCIAL Estrategia escalable y con

800M€ bajo gestión

22 22 22

Un track-record muy sólido Rentabilidad desde Diciembre 2008 (comienzo F.J.Furry)

Past performance is not a reliable indicator of future performance. Performance may vary over time. Source: Morningstar, 30/11/2012; Base 100: 31/12/2008

Carmignac Euro-

Patrimoine** +27.35%

Performance indicator*

+4.88%

+6.36%

+1.22%

+1.31%

+5.54%

+10.15%

+21.03%

Carmignac Euro-Patrimoine

Performance indicator*

Euro Stoxx 50

Rentabilidad media anualizada

Volatilidad mensual anualizada

*50% Euro Stoxx 50 (EUR) ex-dividends + 50% Eonia Capitalised (EUR)

** Carmiganc Euro-Patrimoine A EUR acc

85

95

105

115

125

135

23 23 23

Un sólido control de riesgos independientemente de la dirección del mercado

Source: Morningstar as at 30/11/2012

* 50% Euro Stoxx 50 ex -dividends + 50% Eonia (capitalised)

Carmignac Euro-Patrimoine

Performance indicator*

Eurostoxx 50

Monthly volatility – 3 years

0%

5%

10%

15%

20%

25%

24 24 24

Beneficiarse plenamente de la dinámica emergente

DIVERSIFICACIÓN, 3 vectores de rentabilidad : Renta variable, Renta fija,

Divisas

FLEXIBILIDAD, una gestión activa de asignación

OPORTUNIDADES, un universo de inversión cada vez más grande

EXPERIENCIA, un saber hacer reconocido desde hace más de 20 años en la

gestión diversificada y la gestión emergente.

25 25 25

Carmignac Emerging Patrimoine: what to keep in mind

Take advantage of an innovative and unique emerging Fund

FLEXIBILITY Equity exposure

ranging from 0% to 50%

OPPORTUNITES Increasingly broad

investment universe of bonds, equities and currencies

CONTROLLED VOLATILITY

to limit the negative impact of market falls

CONVICTIONS Long-term believers in Emerging markets

PIONEERS

Investing in emerging markets since the company’s inception in 1989

26 26 26

Bonos

Mín. 50%

Divisas

Carmignac Emerging Patrimoine: Nuestro nuevo fondo diversificado

Riesgo bonos

-4 +10

Una gran horquilla de sensibilidades

Riesgo acciones

0% 50%

Una exposición variable a las acciones

•Deuda pública y privada en divisas nacionales e internacionales (USD, EUR...)

•Enfoque sectorial (núcleo/satélite)

• Sesgo hacia valores de gran capitalización

Beneficiarse de la revalorización o protegerse ante la depreciación de las

divisas

Acciones

Máx. 50%

27 27 27

Carmignac Emerging Patrimoine: múltiples recursos para adaptarse a las condiciones del mercado

Sensibilidad Asignación a

deuda Efectivo

Tasa de exposición a las acciones

Asignación a acciones

Enfoque defensivo

28 28 28

75

80

85

90

95

100

105

110

115

03

/11

04

/11

05

/11

06

/11

07

/11

08

/11

09

/11

10

/11

11

/11

12

/11

01

/12

02

/12

03

/12

04

/12

05

/12

06

/12

07

/12

08

/12

09

/12

10

/12

11

/12

12

/12

Carmignac Emerging Patrimoine: buenas ganancias desde el lanzamiento del fondo

Las rentabilidades pasadas no son promesa o garantía de rentabilidades futuras. No son constantes en el tiempo

Fuente: Carmignac Gestion, a 31/12/2012

Base 100: 31/03/2011

Carmignac Emerging Patrimoine

+120,3%

Índice de referencia*

+8,4%

MSCI Emerging Markets

-3,0%

Activos gestionados a 31 de dic. de 2012:

1.808 millones de €

* 50% MSCI Emerging Markets (Eur) (excluyendo dividendos) + 50% JPM GBI EM (Eur)

Volatilidad a un año

Fondo: 7,7% Índice de referencia*:

11,2%

Rentabilidad desde el lanzamiento (31 de marzo de 2011)

29 29 29

Gama Patrimoine: Fondos complementarios

Source: Carmignac Gestion at 30.11.2012

Les performances passées ne sont pas un indicateur fiable des performances futures. Elles ne sont pas constantes dans le temps.

Correlación a 1 año

100 %

Carmignac Euro-Patrimoine

+15,39%

Cartera Equiponderada*

+20,73%

Carmignac Patrimoine

+11,88% 95

100

105

110

115

120

125

30 30 30

Una relación rentabilidad y volatilidad mejorada

*the launch of Carmignac Emerging Patrimoine Fuente: Carmignac Gestion a 31/12/2012. Rentabilidades no reequilibradas . Las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras. No son constantes en el tiempo.

Volatility

Per

form

ance

Carmignac Capital Plus

Carmignac Emerging

Patrimoine

Carmignac Euro-Patrimoine

Cartera CCP/CEMP/CEP

5%

10%

15%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Rentabilidad y volatilidad desde 31/03/2011* hasta 31/12/2012

31 31 31

Gracias por su atención!

32 32 32

El presente documento tiene carácter meramente informativo y se destina a clientes profesionales. Se prohíbe el uso del presente documento con fines distintos a los previstos, así como la reproducción, difusión o transmisión total o parcial de la información a terceros, sin la previa autorización escrita de Carmignac Gestión. No tiene valor contractual, ni es un asesoramiento de inversión. Debido a su simplificación, las informaciones contenidas en el presente documento son inevitablemente parciales. Pueden ser subjetivas, y pueden ser modificadas sin preaviso.

Rentabilidades pasadas no son promesa o garantía de rentabilidades futuras. El valor de una inversión está sujeto a las fluctuaciones del mercado, y los inversores pueden perder, llegado el caso, el importe invertido inicialmente.

El acceso a los productos o servicios presentados en este documento pueden ser objeto de restricciones hacia ciertas personas o ciertos países.

Los riesgos y gastos relativos a la inversión en los fondos presentados están descritos en los KIIDS (Documento de Información Clave para los Inversores).

El folleto, el Documento de Información Clave para los Inversores y los informes anuales de los fondos pueden obtenerse en nuestra página Web : www.carmignac.com o acerca de Carmignac Gestión. El KIID debe de ser remitido al inversor previa suscripción.

El conjunto de las rentabilidades de OICVM presentes en la Newsletter así como los documentos adjuntos, hacen referencia a las participaciones clase A EUR acc

Copyright : Los datos publicados en este documento son propiedad exclusiva de los titulares mencionados en cada página.

Documento sin valor contractual. Acabado de redactar el 19/11/2012

Carmignac Gestion – Société Anonyme au capital de 15 000 000 € - RCS de Paris B 349 501 676

Agrément AMF n° GP 97-08 du 13/03/1997 24 Place Vendôme – 75001 Paris – Tel : +33 1 42 86 53 35

Disclaimer