preguntas y respuestas - rfp's - bancóldexs.pdf · hoy en día en bancóldex el proceso se...

TRANSCRIPT

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 1 de 30

ANEXO

1. Solicitamos que por favor se nos aclare la siguiente información de volúmenes (lo más cercano que se pueda):

- Número de sucursales

Respuesta: 0

- Número de usuarios internos del core bancario Respuesta: 70 usuarios concurrentes

- Número de clientes en el CIF, tanto activos, no activos (históricos), prospectos, avales; todos los entes diferentes que se almacenan en el CIF Respuesta: 70.000

- Número de garantías administradas Respuesta: 765 garantías recibidas

- Número de cuentas ??Créditos ??Cuentas pasivas ??Tesorería ??Cartas de Crédito ??Etc. Respuesta: Estos datos están publicados en la sección de contratación en estudio de la página del Banco (código 203) y están contenidos en el adjunto de condiciones técnicas en el cuadro DESCRIPCIÓN DE PRODUCTOS Y VOLÚMENES.

- Otras operaciones como Factoring y Leasing Respuesta: Estos datos están publicados en la sección de contratación en estudio de la página del Banco (código 203) y están contenidos en el adjunto de condiciones técnicas en el cuadro DESCRIPCIÓN DE PRODUCTOS Y VOLÚMENES. Tomar como Factoring las filas de compra de documentos. Leasing no es necesario cotizarlo, deseamos conocer si tienen el producto.

2. Respecto del precio solicitado, favor aclarar si están solicitando dos precios, o sólo uno de los siguientes:

a. Precio por el proyecto completo incluyendo licencia de uso, servicios profesionales de

implementación y gastos, de tal forma de que el CORE ofertado se implante en Bancóldex. Respuesta: Si

b. Precio sólo por la fase de análisis de brechas, considerando los servicios profesionales y gastos para realizarla. Respuesta: No

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 2 de 30

3. Respecto del documento requerimientos funcionales generales.pdf numeral 4.1.16 Otros Requerimientos (MIS, Rentabilidad de Clientes, Call Report y CRM).

a. Si son parte de la solución de CORE se incluirán como parte de la proposición.

Respuesta: Si

b. Si no son parte ¿es necesario incluirlos como parte de la solución ofertada a través de uno o más partners de negocio? O sólo mencionar la experiencia al respecto y con que partners se encuentra integrado el CORE. Respuesta: Si, favor informar su partner de negocio con su oferta económica.

4. Respecto del numeral 4.3 - Otros requerimientos generales:

a. ¿Se requiere que la propuesta incluya las licencias de uso del CORE para otras filiales de

Bancóldex? De ser afirmativo favor detallar cuales filiales y sus volúmenes de operación. Respuesta: No, solo deseamos conocer si la empresa con sus productos podría atender a nuestras filiales.

b. ¿Se requiere que la propuesta incluya los servicios profesionales y gastos para implantar el CORE en otras filiales de Bancóldex? De ser afirmativo favor detallar cuales, sus necesidades funcionales y volúmenes de operación. Respuesta: No

5. Hardware – Estimación de la infraestructura de hardware requerida de servidores, procesador, almacenamiento y cualquier otro elemento de hardware recomendado o requerido, teniendo en cuenta la infraestructura para una mediana empresa, similar a Bancoldex. Se anexa un archivo con los volúmenes de transacciones del banco. Respuesta: No se requiere una propuesta económica. Teniendo en cuenta los volúmenes transaccionales informados, el proponente debe estimar y recomendar el hardware requerido para que su sistema funcione correctamente buscando la mejor relación costo-rendimiento-beneficio. 6. Software – costo de las licencias para sistema operativo, bases de datos, para módulos funcionales y técnicos (separado por cada módulo), y otras herramientas requeridas o recomendadas. Incluir las variables que afectan los precios propuestos (Ej., número de usuarios concurrentes, número de usuarios nombrados, número de servidores, número de procesadores o cualquier otro concepto relacionado a la forma de licenciar. Respuesta: Si se requiere una propuesta económica para los aspectos mencionados en este punto. Nuestra preferencia en motor de base de datos es Oracle. 7. Proceso de canje a través del sistema cedec sistema de compensación electrónica de cheques y otros instrumentos de pago. Respuesta: La compensación de cheques es un servicio prestado a nivel nacional en forma única por el Banco de la República a través del CEDEC y Cámaras de Compensación, que son los recintos

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 3 de 30

donde se realiza el intercambio físico de los documentos. Pueden participar de este servicio los bancos comerciales, así como el propio Banco de la República quien además administra el proceso. Para la consolidación nacional de la información de los documentos presentados al cobro y en devolución en las plazas donde el Banco de la República administra este servicio en forma directa o a través de una entidad participante. El cedec es un sistema diseñado para procesar la información relacionada con la totalidad de los cheques y otros Instrumentos de Pago autorizados presentados al cobro y en devolución diariamente, mediante un proceso centralizado en el Banco de la República, el cual estará conectado con el Centro Consolidador de cada Entidad Autorizada para el envío y recepción de la información requerida. El Sistema permite clasificar y totalizar la información recibida en el CEDEC-Banco de la República de cada una de las Entidades Autorizadas participantes, con el fin de obtener las posiciones multilaterales netas a favor o cargo de las mismas. El resultado multilateral neto obtenido en la primera sesión de la compensación se registra provisionalmente en las Cuentas de Depósito de las Entidades Autorizadas; con el resultado multilateral neto de la segunda sesión de la compensación se afectan en forma definitiva dichas Cuentas de Depósito, con lo cual se efectúa la Liquidación, de acuerdo con las condiciones descritas en el numeral 5 del Capítulo III de la Circular reglamentaria.

El proceso se efectúa integralmente con información recibida electrónicamente, sin perjuicio de que los documentos físicos, con excepción de aquellos que en el futuro sean objeto de truncamiento, continúen circulando en forma independiente a la información, bajo las mismas reglas y procedimientos establecidos para ello, o los que se establezcan en el futuro.

El sistema permite operar bajo el truncamiento de cheques y otros instrumentos de pago, en la forma en que está definido en el artículo 3° del Decreto 1207 de 1996, o las normas que lo modifiquen, aclaren o sustituyan. No obstante, el truncamiento sólo comenzará a efectuarse cuando se expida el acuerdo interbancario que celebren sobre esta materia los establecimientos de crédito bajo el auspicio de la Asociación Bancaria y de Entidades Financieras de Colombia, con sujeción a la Ley, evento en el cual se dictarán las normas e instrucciones que se requieran para complementar o modificar.

Para mayor ilustración adjunto la Circular Reglamentaria Externa DSEP-153 de dic 7 de 2007 y Circular Reglamentaria Externa DSEP-155 de febrero 28 de 2008.

Hoy en día en Bancóldex el proceso se lleva a acabo en forma manual a través del (Data Entry) grabando uno a uno los cheques, a través del AS400 existe la posibilidad de generar un archivo plano también grabando uno a uno los cheques.

Se requiere generar este archivo en forma automática con la información grabada desde el ingreso al sistema, para que luego se transmita a través de una herramienta en SEBRA que se denomina HTRANS.

No podemos compensar cheques de otras ciudades, pues se convertirían en cheques de otras plazas y no tenemos sustento operativo en otras ciudades para atender una compensación a nivel nacional.

8. Proceso de interface para pagos en moneda legal

Respuesta: Hoy en día el procedimiento es independiente, se genera la contabilidad a través de los diferentes sistemas AS400 o SISA por el menú de egresos afectando las cuentas de balance pertinentes y luego en forma independiente se graban los pagos dependiendo del sistema de pago que se utilice:

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 4 de 30

ACH (En línea-Bancolombia) procede de dos maneras:

??A través de un archivo plano generado por el sistema contable de nómina con muchos registros y un solo envío en forma de lote. (Control dual)

??Se graba uno a uno teniendo en cuenta el concepto y cuenta a debitar bien sea exenta o gravada de impuesto del GMF, así se va formando un lote el cual se transmite posteriormente (en todos los casos se maneja el control dual), se pueden formar los lotes que se quieran durante el día, se deben enviar hasta la 1.30.p.m. para que queden con fecha valor del mismo día, Cuando las cuenta destino de los recursos son de Bancolombia los pagos se pueden enviar hasta las 5 p.m.

Los pagos que se realizan por ACH son a favor de: PROVEEDORES (pago por compras de bienes o servicios) ACCIONISTAS (pagos de dividendos) CLIENTES LIQUIDEX (compra de documentos) IMPORTADORES O EXPORTADORES (Negociación de divisas) INTERMEDIARIOS FINANCIEROS (Desembolsos de cartera) CLIENTES DE INVERSIONES (por compra de títulos Ej.: CERT).

Se requiere una interface para el enlace directo con este sistema de pago sin intervención manual, vale la pena hacer la aclaración que las cuentas beneficiarios de recursos por cualquier concepto deben ser previamente matriculadas y también que el sistema permite hacer pagos con centavos.

S.E.B.R.A SERVICIOS ELECTRÓNICOS DEL BANCO REPÚBLICA

Los pagos que se hacen por SEBRA (Sistema CUD) son a favor de INTERMEDIARIOS FINANCIEROS por concepto de Non Delivery Forward, Desembolsos de cartera, compra y venta de divisas, compra y venta de títulos DVP (pagos contra entrega) o libres de pago, Interbancarios, Repos. DECEVAL por pago de redenciones como emisores de Bonos y CDT¨s , CLIENTES LIQUIDEX (Factoring o compra de documentos) Otros pagos como Comisiones por operaciones Aladi, Comisiones por servicios DCV, ENTES EXTERNOS DE VIGILANCIA (cuotas de sostenimiento). etc.

Como estos pagos están condicionados a los recursos disponibles en la cuenta de depósito del Banco de la República que es la administradora, no conocemos de la existencia de una interface para pagos y esto fue confirmado con el Banco de la República, porque en cada caso se tienen que cumplir además de la disponibilidad de los recursos unas condiciones para el pago como son por ejemplo un contrato interbancarios, gestiones de aprobaciones de las operaciones de tesorería y otras más, aclaramos que estos pagos también se hacen conservando el control dual.

9. Convenios Respuesta: El objeto de un convenio es la cooperación entre entidades del Gobierno y BANCOLDEX, para poner en marcha un programa que facilite la canalización de recursos de BANCOLDEX a los diferentes sectores empresariales s/ tamaños de empresa, a través de los I.F. Vigilados o No Vigilados, que cuentan con cupo en BANCOLDEX, con condiciones preferenciales, especialmente en tasa, que le permita disminuir el costo final de los créditos entregados. Los aportes de las Entidades gubernamentales cubren el diferencial de la tasa de redescuento y la tasa del convenio, luego este valor se trae a VPN y su aplicación al ingreso por cada operación se hace en cada causación.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 5 de 30

Son líneas de crédito diseñadas con condiciones financieras preferenciales. Dirigidas a segmentos empresariales especiales, según su actividad económica, ubicación geográfica, tamaño de la empresa o destino de los recursos. Contemplan límites en los montos máximos de financiación por empresa y en sus condiciones financieras, así como el cumplimiento de condiciones particulares para el acceso a dichos recursos.

10. Póliza de Liquidex Cadenas Productivas Pregunta: Interpretamos que las primas de seguro cobradas no son reembolsables en ningún caso. Respuesta: Se aclara que después de descontada y cancelada la prima o comisión de esta póliza, no se reembolsa ningún valor a los vendedores de las facturas.

11. Proceso con el Fondo Nacional de Garantías y la Liquidación de Comisiones e Impuestos Respuesta: Las garantías del FNG se utilizan por lo general para garantizar créditos de Entidades No Vigiladas por al Superfinanciera (ENVSF) o también llamadas en forma genérica ONGs. Estos son créditos directos otorgados por Bancoldex. En términos generales, la mayoría de desembolsos a estas entidades se garantizan así: El 50% del crédito (o el porcentaje que se le autorice *) con un certificado del FNG y el otro 50% (o la diferencia del FNG) con una custodia de pagares de la entidad.

* Se debe tener presente que no todas las ENVSF tienen la cobertura del FNG del 50%, por cuanto BANCOLDEX y el FNG estructuro una tabla de coberturas inferiores del 50%, así:

Hasta el 25% 1,00% A.A. (Año Anticipado) > al 25% y <= 40% 1,25% A.A. (Año Anticipado) > al 40% y <= 50% 1,50% A.A. (Año Anticipado) Para la liquidación de las comisiones, se deben tener en cuenta tres aspectos: ??Al momento del desembolso, sobre el valor del crédito se descuenta la cobertura utilizada por

ENVSF + el impuesto que genera esta comisión que hoy es del 16%. ??Anualmente la ENVSF debe cancelar, junto con la cuota de ese mes, esta comisión + el IVA sobre

el saldo de la obligación. (este valor debe ser un control y cobro automático cada año hasta finalizar el crédito)

??Las operaciones que superen el monto de $132.000.000 se les debe liquidar el 1.5% sobre el

valor del crédito (este solo se cobra una sola vez al momento del desembolso), el cual corresponde al Impuesto de Timbre.

12. Convenio ALADI Respuesta: En Colombia, se manejan algunos instrumentos de pago del comercio exterior, como las cartas de crédito, las cobranzas, letras avaladas, órdenes de pago, a través del convenio ALADI. Es

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 6 de 30

decir los pagos de estos instrumentos se canalizan por intermedio de los bancos centrales de los países integrantes en este convenio. El desenvolvimiento de este tipo de operaciones, es igual; sólo requiere un proceso adicional que básicamente consisten en: ?? Validar el código de reembolso designado al instrumento. ?? Generar mensajes swift, de acuerdo con el subproceso de cada operación (registro, negociación,

reembolso, cobro de gastos, etc).

Para la generación de los mensajes, se requiere que haya interfaz con el sistema Swift. Se anexa a la circular reglamentaria emitida por el Banco de la República donde se especifica cada uno de los pasos indicados. En los casos de prueba solicitados, está cada uno de los pasos que se deben realizar ante el Banco República.

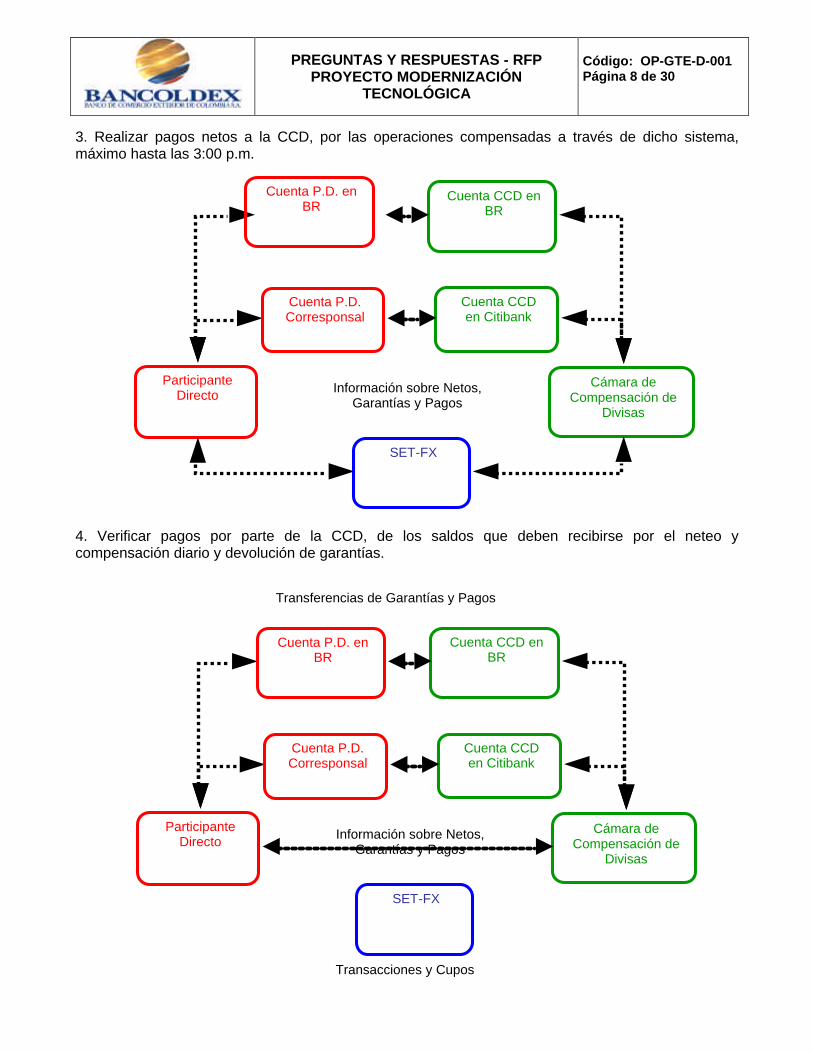

13. Cámara de Compensación de Divisas Respuesta: Este es un sistema que apoya la compensación y liquidación de operaciones cambiarias entre IMC (intermediarios del mercado cambiario). Solo compensa las operaciones spot T+0 pactadas en COP/USD y que son registradas a través del sistema transaccional de negociaciones SETFX de la Bolsa de Valores de Colombia. De acuerdo con la anterior definición, Bancóldex requiere que el módulo de tesorería recoja la información de SETFX y genere los reportes que Bancóldex requiere para hacer las validaciones del neteo diario. Reglamentación vigente sobre la Cámara de Compensación de Divisas. Marco legal: Resolución externa No. 7 de 2004 emitida por la Junta Directiva del Banco de la República Resolución externa No. 5 de 2007 emitida por la Junta Directiva del Banco de la República Qué hace la CCD? Apoya la compensación y liquidación de operaciones cambiarias entre IMC (intermediarios del mercado cambiario). Solo compensa las operaciones spot T+0 pactadas en COP/USD y que son registradas a través del sistema transaccional de negociaciones SETFX de la Bolsa de Valores de Colombia. Cómo opera? 1. Entrega de garantías: Las garantías son entregadas por BANCOLDEX a la CCD antes de las 8:00 a.m, con el fin de tener acceso a operar a través del mecanismo de compensación.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 7 de 30

2. BANCOLDEX opera entre las 8:00 a 1:15 . Se realiza el seguimiento de cargue de las operaciones desde SET-FX hacia el aplicativo de la CCD y hacia el aplicativo de Tesorería.

SET-FX

Cuenta CCD en Citibank

Cuenta CCD en BR

Participante Directo Información sobre Netos,

Garantías y Pagos

Cámara de Compensación de

Divisas

Transacciones y cupCupos

Cuenta P.D. Corresponsal

Cuenta P.D. en BR

Transferencias de Garantías y Pagos

SET-FX

Participante Directo Información sobre

Transacciones

Cámara de Compensación de

Divisas

Transacciones - cupos

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 8 de 30

3. Realizar pagos netos a la CCD, por las operaciones compensadas a través de dicho sistema, máximo hasta las 3:00 p.m. 4. Verificar pagos por parte de la CCD, de los saldos que deben recibirse por el neteo y compensación diario y devolución de garantías.

SET-FX

Cuenta CCD en Citibank

Cuenta CCD en BR

Participante Directo Información sobre Netos,

Garantías y Pagos

Cámara de Compensación de

Divisas

Cuenta P.D. Corresponsal

Cuenta P.D. en BR

SET-FX

Cuenta CCD en Citibank

Cuenta CCD en BR

Participante Directo Información sobre Netos,

Garantías y Pagos

Cámara de Compensación de

Divisas

Transacciones y Cupos

Transferencias de Garantías y Pagos

Cuenta P.D. Corresponsal

Cuenta P.D. en BR

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 9 de 30

OTRAS CONSIDERACIONES:

1. El IVA causado en la compra y venta de divisas no se compensa. Se compensan lo valores correspondientes a la tasa de negociación por el monto negociado, es decir el monto base.

2. Se efectúa una sola transferencia de fondos a la CCD por las operaciones neteadas,

independiente de la contraparte con la cual se cierra la operación. De tal forma si BANCOLDEX compra más dólares de los que vende por CCD, es decir queda en posición larga en la CCD, gira a la CCD vía SEBRA el diferencial en pesos generado por el mayor valor comprado en USD y recibe de la CCD en la cuenta registrada los USD resultantes del neteo de posiciones. Igual caso si BANCOLDEX vende más dólares de los que compra por CCD, es decir queda en posición corta en la CCD, gira a la CCD a su cuenta con el Citibank de N.Y., el valor resultante del neteo de posiciones en USD y recibe vía SEBRA el monto en pesos resultante del neteo en pesos.

3. Las operaciones quedan registradas contablemente dentro del transaccional de la Tesorería

una a una con cada contraparte, independiente de que sea compensado o no.

4. Al cierre del mercado de divisas 1:30 p.m. se realizan las validaciones entre SET-FX – CCD y Transaccional a fin de conciliar las cifras y deducir y comparar las cifras a compensar a través de la CCD, y autorizar los giros de pesos y dólares respectivos.

MODULO DE COMERCIO EXTERIOR

14. Contabilizaciones: Debe ser altamente parametrizable. Debe asignar cuentas por producto y por transacción (apertura, modificación, utilización, pagos, etc.) Permitir asignar diferentes cuentas a un solo producto. Pregunta: Por favor proveer mayor detalle sobre las diferentes cuentas que se pueden asignar a un producto.

Respuesta: Cuando se menciona producto se refiere a los diferentes instrumentos de pago, los cuales se registran en cuentas contables diferentes. Cada producto tiene diferentes transacciones o estados: apertura, utilización, pagos, etc. Cada una de las transacciones se registra en diferentes cuentas contables.

Dependiendo de algunas condiciones, el instrumento de pago se contabiliza en cuentas diferentes. Ej. La apertura de una carta de crédito de exportación confirmada o avisada.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 10 de 30

Ejemplo: (se pueden dar más y diferentes condiciones) Producto/instrumento. de pago

Transacción o estado

Condición Cuenta contable ( PUC – Superfinanciera-Colombia)

Avisada Cuentas de orden 82959502 Apertura Confirmada Contingencias 62151002 Vista Disponible 11151002 Aceptación Aceptaciones 15050002

Utilización

Pago diferido Pago Diferido 19450002 Vista Disponible 11151002

Carta de crédito de exportación

Pagos Financiación Cartera de Crédito 14661502

15. Cobranzas de importación y exportación: Permitir la apertura de operaciones de cobranza de importación o de exportación simple o documentaria, disponibilidad, pago o aceptación. Reembolso: convenio o libre convertibilidad. Pregunta: Por favor proveer mayor detalle sobre “Reembolso: convenio o libre convertibilidad.

Respuesta: Libre convertibilidad el reembolso que se efectúa a través de un corresponsal bancario local o del exterior. Reembolso convenio es el que se hace a través del convenio ALADI por intermedio del Banco Central de la República de Colombia En Colombia, se manejan algunos instrumentos de pago del comercio exterior, como cobranzas o letras avaladas, través del convenio ALADI. Es decir los pagos de estos instrumentos se canalizan por intermedio de los bancos centrales de los países integrantes en este convenio. El desenvolvimiento de este tipo de operaciones, requiere un proceso adicional que consisten en: ??Validar el código de reembolso designado al instrumento. ??Generar mensajes swift, de acuerdo con el subproceso de cada operación (registro, negociación, reembolso, cobro de gastos, etc). Para la generación de los mensajes, se requiere que haya interfaz con el sistema Swift. MODULO DE COMPRA DE DOCUMENTOS 16. Compra de Títulos Valor (COP - USD): Comprar títulos valores a descuento, con prima o a la par, originados por la venta a crédito en operaciones comerciales domésticas y exportaciones de bienes o servicios. Dichas ventas deberán estar amparadas con pólizas de seguro. Esta compra puede ser con o sin recurso contra los clientes.

Pregunta: Por favor especificar el alcance del requerimiento en cuanto a las “Pólizas de seguros”.

Respuesta: La compra de títulos valores en Bancóldex está divida en tres productos:

?? Compras a descuento: Que se garantizan a través de un cupo directo con corresponsales o a

través del Convenio ALADI que no tiene riesgo.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 11 de 30

?? Descuento de documentos en Moneda Legal o Moneda Extranjera: El cual si requiere estar amparado en una póliza de seguros.

Las pólizas de seguros son documentos generales que emiten las aseguradoras a favor del tomador de las mismas. Al amparo de éstas cada una de las aseguradoras emiten “Anexos de Designación de Beneficiario”, que se constituyen en una garantía recibida a favor de Bancóldex. Todo lo anterior amparado a través de una “póliza de seguros global”, en donde Bancóldex es tomador y beneficiario.

?? Compra de facturas a proveedores: Comprar a descuento las facturas cambiarias originadas en

operaciones domésticas por la venta a crédito de bienes o servicios de proveedores a grandes empresas, sin recurso contra los proveedores. Amparadas con o sin póliza global de seguro fraccionada por valores autorizados para cada una de las EPOs (Empresas de Primer Orden)

El registro que se incluye en el aplicativo respecto de estás pólizas son:

?? Número asignado por la aseguradora ?? Nombre de la Compañía aseguradora ?? Nit de Tomador ( Asegurado ) ?? La fecha de Inicio de la Póliza ?? La fecha de vencimiento de la póliza. ?? Monto del deducible. ?? Valor total asegurado en la moneda de origen. ( Pesos ) ?? Si es de prima única o de Declaración mensual ?? Si cubre Todo riesgo o solo riesgo comercial

NOTA: para descuento de documentos y compra de facturas a proveedores aplica una (1) sola póliza de seguros, la cual se va descontando según la utilización de cada uno de los productos. 17. Compra de Facturas a Proveedores: Comprar a descuento las facturas cambiarias originadas en operaciones domésticas por la venta a crédito de bienes o servicios de proveedores a grandes empresas, sin recurso contra los proveedores. Amparadas con o sin póliza global de seguro fraccionada por valores autorizados para cada una de las EPOs (Empresas de Primer Orden) Pregunta: Por favor confirmar si las “Pólizas global de seguro” sirven a manera de límite de endeudamiento para ser distribuido entre las EPOs; pero no se realiza ningún tipo de registro contable.

Respuesta: Si. La Compañía de Seguros emite “póliza de seguros global” en donde Bancóldex es tomador y beneficiario.

La Compañía de Seguros estudia y determina el cupo de descuento a las grandes empresas propuestas por Bancóldex. Adicionalmente, la sumatoria de los cupos de las grandes empresas no puede ser superior al cupo de la póliza de seguros global.

La compañía de seguros emite por cada EPO un anexo de clasificación, que se convierte en un cupo que hay que controlar, en donde cita:

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 12 de 30

?? Nombre de la EPO ?? Identificación ?? Cobertura ?? Fecha de Inicio ?? Fecha de Vencimiento ?? Límite de Riesgo solicitado por Bancóldex ?? Límite de Riesgo concedido por la Aseguradora

NOTA: para descuento de documentos y compra de facturas a proveedores aplica UNA (1) SÓLA PÓLIZA GLOBAL DE SEGUROS, la cual se va descontando según la utilización de cada uno de los productos.

Registro contable: la póliza global de seguros se utiliza como límite de endeudamiento y no genera un registro contable.

18. Procesos de reexpresión. Permitir efectuar un proceso de reexpresión de acuerdo a las tasas de cambio establecidas por el banco central y generar ajustes a las cuentas contables. Pregunta: Por favor confirmar si la reexpresión en pesos Colombianos se realiza siempre para el registro contable de todas las operaciones en moneda extranjera. Respuesta: CORRECTO, tanto en el activo, pasivo y cuentas contingentes 19. Control de fondeo: En el registro debe permitir el ingreso de la información sobre el origen de los recursos con los que se fondean las operaciones (recursos propios o externos) Pregunta: Por favor confirmar si el sistema debe identificar que operaciones son financiadas con recursos externos y como deben informarse el uso de los dineros al fondeador? Respuesta: El sistema si debe identificar si las operaciones son financiadas con recursos externos, indicando el número del Banco que fondea y el cual se identifica con un código de cliente o Banco, al cual se le debe suministrar la siguiente información sobre el préstamo otorgado:

?? Nombre de exportador ?? Nombre de Importador ?? Valor de la operación ?? Plazo ?? Fecha de Vencimiento ?? Producto exportado ?? País del Importador ?? País del Exportador ?? Banco corresponsal que fondea

20. Pagos posteriores al vencimiento, en caso de no pago en la fecha de vencimiento el Sistema debe calcular intereses de mora, siempre y cuando supere los días de holgura establecidos para considerarlo mora. Estos días deben ser parámetros.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 13 de 30

Pregunta: Por favor confirmar si los días de holgura, se trata de días de gracia para el inicio del cobro de la mora. Superados los días de holgura se tienen en cuenta estos para el cálculo de la mora? Respuesta: CORRECTO

21. Control de documentos: El sistema debe permitir la interacción con sistemas de gestión documental (OnBase) Pregunta: Es esta una lista de chequeo y/o Por favor proveer mayores detalles del alcance del requerimiento. Respuesta: Si. Es una lista de documentos requeridos para el desembolso u otorgamiento de productos.

PREGUNTAS DEL CASO DE PRUEBAS 9.3 CARTAS DE CRÉDITO

22. Liquidar comisiones, de acuerdo con parámetros establecidos. Pregunta: Por favor informar cuales son esos parámetros (requerimiento ALADI)?

Respuesta: Esta solicitud NO corresponde a requerimientos de ALADI. Debe permitir la liquidación de comisiones de acuerdo con parámetros que establezca el banco, que pueden ser: por porcentajes, por rangos de valor, por clientes, por plazos, etc.

23. Generar mensajes SWIFT:

MT 730 acuse de recibo. MT 742 solicitud de fondos (comisiones). MT 795 cobro de comisiones. MT 799 requerimientos varios.

Pregunta: Todos los mensajes se deben generar en forma automática?

Respuesta: Si. Todos los mensajes (categorías MT) del sistema SWIFT se deben generar de manera automática bajo el sistema STP (straight through processing). Esto es: el CORE debe de poblar todos los mensajes entrantes y salientes en el sistema SWIFT (concepto SWIFT IN – SWIFT OUT). Este esquema –STP- debe ser aplicable a todas operaciones del CORE que estamos buscando.

Pregunta: El mensaje 742 y las siguientes en esta carta de crédito se manda al Banco de La Republica? O sea, si en las cartas de créditos ALADI el Banco de la Republica actúa como banco de reembolso para ambos comisiones y capital o solamente comisiones?

Respuesta: El Banco de la República utiliza mensajes swift propietarios (MT 298 y nó MT-742). El modelo de cada uno de estos, ya fue remitido a los proveedores.

El mensaje MT 742 se utiliza, cuando los bancos emisores solicitan que cobremos las comisiones al banco de reembolso (del emisor de la operación).

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 14 de 30

24. Modificación: aumentar el valor de la carta de crédito en USD 30.000, para un monto total de USD 380.000.

Pregunta: Se registra como valor de la carta de crédito el importe de la misma + el margen. En este caso se abrió por 350000.-+ 10% o sea USD 385000 más este aumento el valor de la carta de crédito pasaría USD 418000.--. Las comisiones también se calculan sobre el importe + margen.

Respuesta: Si. Las comisiones se cobran sobre el total de USD 418.000.oo. Para todo efecto se debe considerar el valor de la operación + la tolerancia.

25. Hacer interfaz con SWIFT, para generar el informe sobre la aceptación o rechazo de la modificación ante el Banco de la República, para que permita continuar con el trámite de la operación. Pregunta: Ya se aumento el valor de la carta de crédito sin previo permiso del Banco de la Republica? No debería ser primero permiso y luego aumento?

Respuesta: La modificación se debe incluir en el aplicativo y enseguida se debe generar el mensaje swift al Banco de la República reportando la modificación del registro correspondiente.

26. Contener una lista de chequeo, para validar datos fundamentales como: vencimiento de validez, vencimiento última fecha de embarque, valor máximo permitido, tolerancia, embarques parciales. Pregunta: Por favor confirmar si la lista de chequeo debe estar en el sistema (ver igualmente pregunta sobre Control de documentos)? Respuesta: La lista de chequeo la debe tener el sistema. El objetivo de la misma es comparar los datos de los documentos con la información que está en el sistema, con el fin de que se generen las alarmas cuando estos datos no sean consistentes. Ej. Al ingresar la información de la utilización de una carta de crédito en el aplicativo, éste logre detectar que la operación esté vigente.

27. En la primera utilización: controlar el estado de las discrepancias (aceptadas, rechazadas). No permitir la verificación y autorización hasta que éstas no sean levantadas. Pregunta: Por favor proveer mayor detalle sobre que significa para el banco el “No permitir verificación”.

Respuesta: El aplicativo debe contener las instancias para ingresar la operación y para verificarla que esté correcta o autorizarla. En caso, que los documentos de utilización presenten discrepancias, en la utilización, el aplicativo debe permitir el ingreso de la operación y dejarla en un estado de “pendiente“. Una vez se levanten las discrepancias, se puede proceder a poner en firme la utilización, o sea a autorizarla.

28. Debe permitir el registro de pagos parciales por utilización, sin afectar cupo del Banco emisor de la L/C.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 15 de 30

Pregunta: Por favor proveer mayores detalles en que casos no se afecta el cupo del banco emisor (requerimiento ALADI)?

Respuesta: No afecta el cupo del banco emisor cuando la operación es a través de ALADI. Esta situación no solo de da en los pagos, sino en todas las transacciones ALADI, tal como se ha mencionado en cada una (apertura, modificación).

Sí se afecta el cupo del banco emisor cuando la operación se efectúa con un banco corresponsal fuera del convenio ALADI.

29. Pago del exterior: Se solicita pago al banco emisor por USD 160.000,00 de la segunda utilización. Pregunta: Por favor proveer mayor detalles sobre este proceso: no es Banco de la Republica, el banco de reembolso (requerimiento ALADI)?

Respuesta: Cuando se le solicita el pago al banco emisor y este no es un banco del convenio ALADI, el reembolso se solicita directamente al banco en el exterior mediante mensaje SWIFT. Cuando la operación es bajo el convenio ALADI, el pago se solicita al Banco de la República y paralelamente se le comunica al banco emisor sobre el reembolso, mediante mensaje SWIFT.

30. Cierre de la operación: Cerrar la carta de crédito. Queda un saldo por utilizar de USD 90.000,00.

Pregunta: Proveer aclaración sobre: Interpretamos que el saldo: Importe carta de crédito USD 380000.--+ 10% = USD 418000.— menos documentos en orden USD 160000.— Saldo USD 258000.—

(USD 220000.- si no se toma en cuenta el margen de 10%) O es que los USD 130000.— no en orden también fueron aceptados ulteriormente?.

Respuesta: Para todos los efectos se debe tener en cuenta la tolerancia.

En el ejemplo debe ser:

Emisión USD 350.000,oo Tolerancia 10% USD 35.000,oo Total emisión USD 385.000,oo Modificación USD 30.000,oo Vr. L/C USD 380.000,oo Tolerancia 10% USD 38.000,oo Nuevo vr. L/C USD 418.000,oo Utilizaciones USD 130.000,oo USD 160.000,oo Total utilizaciones USD 290.000,oo

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 16 de 30

Vr. no utilizado

a cancelar USD 128.000,oo

31. Registrar en estado de emitida verificada. Pregunta: Esto es parte del proceso ALADI?

Respuesta: No es un proceso ALADI. Se refiere, en el aplicativo actual de comercio exterior, al estado en que queda la operación después de que se han poblado en el sistema todos los datos y requisitos para la apertura de la operación. Es posible que en el aplicativo, este proceso tenga otra terminología.

32. Si se puede aclarar el tema de amortización del deposito de garantía cobrado al inicio, hasta la fecha de pago por parte de la compañía aseguradora (y de forma general el funcionamiento del cupo asignado por la compañía aseguradora)? Respuesta: Este depósito se contabiliza como una “Garantía de NO pago”, por lo que se amortizará diariamente si el pago no es recibido a la fecha de vencimiento del periodo de descuento.

Bancóldex asigna a cada compañía aseguradora un CUPO de endeudamiento, para lo cual el monto disponible del mismo se debe disminuir con las operaciones compradas y recuperar con las operaciones pagadas. (Cupo rotativo). 33. Los documentos en inglés que no se requieren apostillados o consularizados ¿es suficiente la traducción simple? Respuesta: Documentos de existencia y representación legal deben ser apostillados y con traducción oficial. Documento requerimientos generales.pdf 8.9.1 documentos de la verificación jurídica deben ser apostillados y con traducción oficial, a excepción de el documento de garantía de seriedad de la propuesta. El resto de documentos pueden ser entregados en traducción simple. Autorizaciones para comercializar el software también deben ser apostilladas y traducidas oficialmente. 34. ¿Es necesario estar inscrito como proveedor en Bancoldex para presentar la propuesta? Respuesta: Si. Los participantes deben enviar el formato de registro de proveedores debidamente diligenciado con la documentación solicitada en el. Esta documentación debe ser en la fecha en que se entrega la propuesta. 35. ¿Cómo se evalúan las pruebas de concepto y que puntaje da? Respuesta: Las pruebas de concepto se realizarán únicamente con los finalistas de la lista corta, como resultado de la evaluación técnica y económica. Se busca que los funcionarios del Banco puedan ver la ejecución de los casos durante las pruebas, y no sólo presentar pantallas estáticas.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 17 de 30

36. ¿Qué nivel de cumplimento deben tener las pruebas? Respuesta: El banco está interesado en que los proveedores muestren el mayor nivel de cumplimiento en las pruebas. . ALADI no es preocupación para el Banco, las cartas de crédito ALADI siguen el mismo formato del comercio exterior. Únicamente incluyen un código adicional. Funcionarios del Banco nos aclararán más adelante el detalle de las diferencias con estas cartas de crédito. En operaciones de moneda local utilizan las tasas efectivas, para operaciones internacionales se usan tasas nominales. Se busca evaluar (en las soluciones de clase mundial) las facilidades que otorga la solución para incorporar modificaciones, adecuaciones e identificar los GAPS. El banco espera sugerencia de las mejores prácticas y el menor número de GAPs posible. 37. ¿Es válida la existencia en años de la casa matriz, en el caso que la propuesta la presente una subsidiaria de la región? Respuesta: Sí, siempre y cuando se acredite una participación mayoritaria de la casa matriz en el capital de la subsidiaria y su responsabilidad frente al desarrollo del proyecto. Los balances financieros deben estar soportados por la casa matriz. 38. ¿Es válido que una subsidiaria sea la propietaria del Core y que otra subsidiaria sea la que presente la propuesta? Respuesta: Es válido siempre y cuando la subsidiaria que presente la propuesta demuestre la propiedad del software o la autorización para comercializar el producto. 39. Numeral 5.3 Enfoque y soporte de la implementación; solicitan 3 certificaciones en América Latina, expedidas por el cliente sobre la implementación de la solución. Y el Numeral 5.4, solicitan 5 certificaciones de los clientes actuales. Estas 5 certificaciones cubren lo solicitado en el numeral 5.3? Respuesta: En total son 8 certificaciones: 3 sobre la experiencia en la implementación de soluciones y 5 sobre la calidad de los productos y servicios del proponente post implantación. Es valido que para un mismo cliente vengan las dos certificaciones en un solo documento. 40. ¿Cómo se van a calificar los módulos de administración fiduciarias, administración de fondos de inversión y Fondos de capital de riesgo? Respuesta: Estos módulos no hacen parte del alcance del proyecto, sin embargo; se evaluará la proyección de la solución para cubrir estos requerimientos en un futuro. Se requerirá de esta funcionalidad en un futuro para sus subsidiarias. 41. La documentación Técnica ¿se puede presentar en Inglés? Respuesta: Los manuales de usuario tienen que ser en español. Al finalizar el proyecto, el proveedor entregará toda la documentación en español.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 18 de 30

42. En el documento requerimientos generales.pdf la sección 4.1.12 Generación de información y reportes requeridos por los entes de control, se menciona que: se requiere mantener el sistema actualizado implementando los nuevos requerimientos que los entes de control determinen. Pregunta: Se solicita nos proporcionen mayor información sobre el alcance de este requerimiento. Respuesta: Para paso a producción, el proveedor entregará el Core Bancario actualizado con la normativa vigente de Colombia. Para futuros cambios, el proveedor, a través de un contrato de mantenimiento actualizará los reportes a los entes de control, o las facilidades de la herramienta para que el Banco lo realice y mantenga independencia del proveedor. 43. En el documento requerimientos generales.pdf la sección 5.5 Estimación de costos, inversión inicial requerida, Hardware – Estimación de la infraestructura de hardware requerida. Pregunta: Es necesario presentar una cotización económica de hardware? Respuesta: No. Se solicita entregar un estimado del dimensionamiento del Hardware requerido. 44. En el documento requerimientos generales.pdf la sección 5.5 Estimación de costos, inversión inicial requerida, Software. Pregunta: ¿Tiene el Banco alguna preferencia de Base de Datos e infraestructura? Respuesta: Base de datos Oracle. Infraestructura: HP, IBM y SUN. 45. En el documento requerimientos generales.pdf la sección 6.2 Idioma del contrato y de los documentos técnicos que se generen, dice: el contratista se obligará a entregar toda la documentación de carácter técnico del CORE bancario en idioma español. Pregunta: Se asume que la entrega de la documentación de carácter técnico del CORE bancario en idioma español es a la finalización del proyecto ¿es nuestra apreciación correcta? Respuesta: SÍ. 46. Interfaces: Es importante conocer cuáles y cuántas interfaces administra actualmente Bancoldex. Pregunta: Proveer detalle de las mismas y si son en línea o batch. Respuesta: SET - FX: Negociación de Divisas. Se carga archivo dejado por el sistema SET FX. Se puede cargar varias veces durante el día. Batch MEC: Sistema de negociación de títulos (Deuda Publica y Privada). Se carga archivo dejado por el sistema MEC. Se puede cargar varias veces durante el día. Batch

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 19 de 30

SISA: Administración de Activos Fijos. Movimiento Contable y actualización de clientes. Batch. SRH: Administración de Recursos Humanos. Movimiento Contable, movimiento de descuentos de prestamos a empleados. Batch. Banca Electrónica: Front para el trámite de solicitudes de crédito y su aprobación. Solicitudes de reestructuración de obligaciones, prepagos y ampliación de plazo. Este sistema valida la información contra el sistema de crédito y cartera. Línea. Infomag: Control de impuestos. Consolidador para reporte de información de grandes contribuyentes a la DIAN. Se suben ingresos de Contabilidad, SRH (nomina), SISA (Administración de Activos Fijos), Cartera, Bonos y Cdts. Se generan archivos para la DIAN. Batch. Sisdec: Sistema de declaraciones de impuestos – Declaraciones de ica, cuatro (4) por mil, Iva, Retención. Generación de archivos para la DIAN con la declaración de renta. Batch. SIFM: Data Mart de la información financiera y contable del banco. Batch.

?? Cuenta contables ?? Saldos por cuenta ?? Saldos por tercero ?? Saldos por centro de costo

Nota: Esta interface se considera debe ser reemplazada por el nuevo sistema Core Bancario y la facilidad para consulta y generación de archivos planos de información histórica en línea. DELFOS: Bodega de Datos con la información de los diferentes productos del Banco. Cartera Activa (Liquidex, Compra de Documentos, Redescuento), Cartera Pasiva, Inversiones, Emisiones, Compra Venta de Divisas y Forwards, Comercio Exterior.

a. Saldos b. Desembolsos c. Cupos d. Proyección de Recuperación e. Demanda de Crédito f. Clientes g. Créditos Cancelados h. Causación de intereses i. Calificación de cartera j. Recaudos

Batch.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 20 de 30

NOTA: Esta interface se considera debe ser reemplazada por el nuevo sistema Core Bancario y la facilidad para consulta y generación de archivos planos de información histórica en línea. 47. CIF. Identificación de clientes del exterior: Asignación consecutiva de números de identificación dentro del país.

Pregunta: ¿Podrían por favor detallar el alcance de este requerimiento? Respuesta: Se requiere el manejo de un consecutivo que permita identificar de manera única cada cliente del exterior. 48. Validación: Validar cumplimiento de estándares de direcciones.

Pregunta: ¿Cuáles estándares existen y sobre que campos aplican? Respuesta: El Banco utiliza el estándar de la dirección de impuestos nacionales para las direcciones nacionales, y el estándar internacional para el resto. El proveedor utilizará el estándar internacional para direcciones internacionales.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 21 de 30

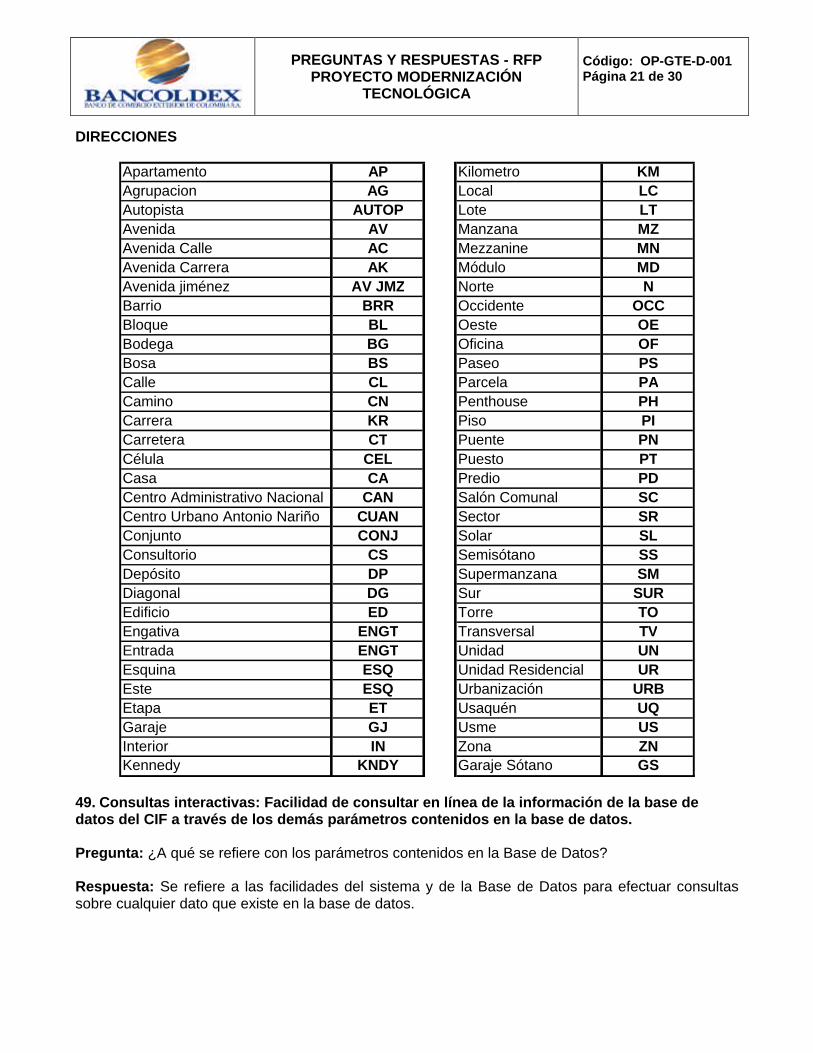

DIRECCIONES

Apartamento AP Kilometro KMAgrupacion AG Local LCAutopista AUTOP Lote LTAvenida AV Manzana MZAvenida Calle AC Mezzanine MNAvenida Carrera AK Módulo MDAvenida jiménez AV JMZ Norte NBarrio BRR Occidente OCCBloque BL Oeste OEBodega BG Oficina OFBosa BS Paseo PSCalle CL Parcela PACamino CN Penthouse PHCarrera KR Piso PICarretera CT Puente PNCélula CEL Puesto PTCasa CA Predio PDCentro Administrativo Nacional CAN Salón Comunal SCCentro Urbano Antonio Nariño CUAN Sector SRConjunto CONJ Solar SLConsultorio CS Semisótano SSDepósito DP Supermanzana SMDiagonal DG Sur SUREdificio ED Torre TOEngativa ENGT Transversal TVEntrada ENGT Unidad UNEsquina ESQ Unidad Residencial UREste ESQ Urbanización URBEtapa ET Usaquén UQGaraje GJ Usme USInterior IN Zona ZNKennedy KNDY Garaje Sótano GS

49. Consultas interactivas: Facilidad de consultar en línea de la información de la base de datos del CIF a través de los demás parámetros contenidos en la base de datos. Pregunta: ¿A qué se refiere con los parámetros contenidos en la Base de Datos? Respuesta: Se refiere a las facilidades del sistema y de la Base de Datos para efectuar consultas sobre cualquier dato que existe en la base de datos.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 22 de 30

50. Caja y Bancos. Transacciones monetarias: Permitir la recepción y envío de transferencias nacionales desde y hacia otros bancos resultantes de las operaciones de todos los productos del banco, generación de cheques, para pagos en M/L. Pregunta: Por favor proveer más detalles sobre las transacciones que se pueden realizar. Respuesta: Son las interfaces con los medios de pago locales. El Banco utiliza Sebra del Banco de la República y ACH. El Banco desea analizar con mucho detalle las capacidades SWIFT (in/out). Se desea adquirir un sistema que haga el mejor manejo de SWIFT: El sistema a adquirir debe tener la capacidad de generar e interpretar directamente los mensajes SWIFT, tanto de entrada como de salida. 51. Interacción con sistemas externos: Capacidad de interactuar con sistemas externos para trasferencias, pagos y comunicaciones Ej. SWIFT y otros sistemas propietarios de bancos como CITIDIRECT.

Pregunta: Por favor proveer más detalles sobre la interface CITIDIRECT. Si es en línea o batch, su administración, etc. Respuesta: Es un sistema de pagos del Citibank mediante el cual se realizan pagos en dólares al exterior. Se tiene acceso vía internet a nuestra cuenta en New York.

Se requiere contar con una interfaz automática desde el Core Bancario hacia CITIDIRECT para realizar los pagos al exterior. 52. Cartera. Prepagos. Permitir prepagos totales ó parciales de cuotas de capital con sus intereses. En prepagos parciales permitir la aplicación del prepago a las primeras cuotas, a las últimas cuotas ó redistribución de cuotas. Permitir aplicar el prepago solo a cuotas de capital. Pregunta: Proveer mayor información y explicar las modalidades permitidas y usadas por el banco. Respuesta: Se refiere al manejo estándar de prepagos por abonos extraordinarios. Se acorta el plazo o reduce la cuota. Se reciben pagos totales o parciales. 53. Tipos de Pago. Manejo de pagos totales o prepagos parciales con opción de aplicación a primeras cuotas, últimas cuotas o redistribución de cuota. Recibo y aplicación de pagos parciales de la cuota y pagos normales al vencimiento, aplicación de pagos únicamente a capital, o permitir aplicar el pago a futuras cuotas (capital + intereses). Posibilidad de incluir costos adicionales.

Pregunta: Necesitamos conocer más detalles sobre los pagos a cuotas futuras. Respuesta: Se reciben pagos anticipados como si se efectuaran en la fecha de vencimiento. 54. Control de comisiones mensuales: Dentro de las comisiones, manejar control de días comerciales y/o calendario. EJ. Control de las comisiones de garantías institucionales del FNG para ONGs.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 23 de 30

Pregunta: Proveer mayor detalle sobre la administración y cobro de comisiones del FNG. Respuesta: El Banco proporcionará mayor información sobre el requerimiento FNG. 55. Manejo de préstamos sindicados: Administración de préstamos que se otorgan en conjunto a varios bancos o instituciones financieras. Pregunta: ¿Cómo participa Bancoldex en estas operaciones? Respuesta: Varios bancos solicitan crédito a Bancoldex en una modalidad sindicada. Bancoldex maneja cada crédito de forma individual. El proveedor puede ofrecer la funcionalidad de créditos sindicados como un valor agregado. 56. Garantías. Pregunta: ¿Los detalles de las pólizas de seguros se requieren sólo a nivel informativo? Respuesta: El Banco maneja diferentes tipos de pólizas como garantías. Producto de Factoring. Se refiere al control de pólizas recibidas de la aseguradora. Es un documento de garantía tipo póliza. 57. Documentación de garantías. Habilidad de registrar/controlar la documentación de la garantía relacionándola al préstamo: contrato, título de la propiedad, avalúos, etc. Generación automatizada de reportes/consultas para el mantenimiento de la vigencia de las garantías. Pregunta: Preguntas muy similares en cartera y cartera-leasing. Cual es la diferencia? Respuesta: Son iguales. Leasing está amarrado al manejo del activo. Contestar cada hoja de la matriz de requerimientos en forma individual. 58. Leasing. Pregunta: ¿Cómo debemos interpretar cánones? Respuesta: Valor del arrendamiento periódico pagado por el arrendatario de un bien durante la vigencia del contrato de Leasing. El canon es previamente pactado entre las partes; es decir entre el arrendador y el(los) locatarios; con el cumplimiento del pago del canon, el locatario podrá usufructuar el bien para el desarrollo del objeto social. Se pacta al inicio de la operación, puede ser fijo o variable ligado a una tasa de referencia. Se equivalente a la cuota de una operación de crédito. PREGUNTAS SOBRE LOS CASOS DE PRUEBA: 59. ¿Se espera que en las pruebas de concepto el proveedor presente los casos que han sido ya cargados y ejecutados en el sistema con anterioridad? o ¿se espera que se ejecuten en vivo los ejercicios realizando los respectivos cierres de operaciones?. Esto último demandaría mucho tiempo y se debería buscar acortar los plazos de los ejercicios propuestos.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 24 de 30

Respuesta: Es posible acortar los plazos del ejercicio. El Banco revisará los plazos de los casos de prueba. Los proveedores podrán enviar sus sugerencias al respecto. El Banco busca destinar una semana para cada proveedor en las pruebas de concepto. 60. Convenios y Fondeo. Pregunta: En general se desea revisar la forma y tratamiento que Bancoldex da a los convenios y fondeo. Entre otras cosas, se desea revisar el diferencial de tasa, el manejo de las cuentas pasivas, las modificaciones de tasas convenidas, el modo y momento en que se utilizan los fondos otorgados para cubrir el diferencial de tasa y la generación de registros contables. Respuesta: No se toman créditos en dólares para después colocarlos en moneda nacional. Se toma un crédito en moneda extranjera para cubrir la demanda (manejo de cupos), la tesorería gestiona el orden de desembolso de cartera. El Banco capta, mediante la emisión de bonos y CDTs. Convenios y fondeo son temas separados. 61. Quisiéramos saber si Bancoldex está abierto a recibir licitaciones de socios de los proveedores de software que cuentan con presencia local y directa en Colombia. Tales socios son socios formales y no son "propietarios" del software. En tal caso, el dicho socio se espera ser el licitador principal.

Respuesta: El Banco suscribirá el contrato con el propietario del software quien deberá ejecutar todas las obligaciones que se deriven del mismo. No obstante lo anterior, es aceptable para el Banco que alguna filial o subsidiaria del propietario del software celebre el contrato, siempre que la participación de capital de la casa matriz en la subsidiaria o filial sea mayoritaria, y se acredite ante el Banco que la subsidiaria o filial se encuentra autorizada por casa matriz para celebrar el contrato, licenciar el software, ejecutar los desarrollos que sean necesarios sobre el software licenciado, etc. Para el Banco no es aceptable ninguna forma de contratación diferente de la mencionada anteriormente.

Ahora bien, una vez celebrado el contrato entre el Banco y el propietario del software, éste último se encuentra en libertad de contratar a las personas que considere idóneas para ejecutar las labores de desarrollo del software que se requieran. No obstante lo anterior, ante el Banco, siempre será el propietario del software quien responderá por la ejecución de todas las obligaciones contractuales.

62. En cuanto a las propuestas entregadas a través de un socio, donde el socio es el licitador principal, por favor aconséjennos si las condiciones legales especificadas en el pliegue son vinculantes al licitador principal o también a los "propietarios" de la solución del software.

Respuesta: Se considera que la respuesta a esta pregunta se ha respondida con la repuesta dada en el anterior numeral.

63. Según nuestra comprensión, los casos descritos en la sección 9.2 - 9.5 del documento titulado "1. Requerimientos funcionales generales.pdf" deben elaborarse y presentarse solo durante las sesiones de presentación. Estos NO DEBEN ser entregados con las respuestas al RFP. Por favor confirmen.

Respuesta: Si, deben presentarse en la propuesta y el modo como van a ser resueltos. Adicionalmente se validaran en las presentaciones.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 25 de 30

64. La solución propuesta también se espera atender a las operaciones de Leasing Bancoldex y Fiducoldex? Serían instalaciones distintas de producto o serían parte de la misma instalación que atenderá a los requerimientos de Bancóldex?

Respuesta: La solución propuesta, deberá atender el concepto de licenciamiento por multiempresa, es decir que cubra las empresas de Leasing Bancoldex y Fiducoldex, sin embargo, el proceso de implantación en estas compañías se hará con posterioridad al proceso del banco y se negociarán los requerimientos en su momento. Esto es que son implementaciones diferentes.

65. En el documento titulado "1. Requerimientos funcionales generales.pdf", por favor expliquen la cláusula 6.9 de manera más detallada.

Respuesta: La cláusula hace referencia a que el proponente deberá indagar si el ingreso al país de la solución ofrecida genera costos de nacionalización (impuestos, aranceles, etc.), los cuales, de generarse, deberán ser tenidos en cuenta al momento de estructurar su propuesta económica, ya que dichos costos deberán ser asumidos por el proponente que sea elegido, y no por el Banco.

66. Si la carta de presentación puede ser firmado por un representativo "autorizado" en vez del representativo "legal" de la compañía. Por favor confirmen.

Respuesta: En el numeral 8.6 literal a. de los pliegos, se establece que la carta de presentación podrá ser firmada por un representante legal del proponente o por un apoderado constituido para el efecto. En caso de que la carta sea firmada por un apoderado, se deberá acreditar el poder que le ha sido otorgado para firmar la carta y presentar la propuesta.

67. En tanto la hoja funcional (4. Requerimientos Funcionales por Producto.xls) cubre los requerimientos de Leasing Bancoldex, no podíamos encontrar los requerimientos de Fiducoldex. Por favor indíquennos.

Respuesta: No son necesarios, sólo deseamos conocer si el proveedor, dispone de software especializado para compañías de Leasing y la fiduciaria. 68. Riesgo Operativo: a. Que metodología piensan usar para el cálculo del VAR? Respuesta: Aún no tenemos definida la metodología. Sin embargo, el Banco esperaría adoptar metodologías acordes con las mejores prácticas internacionales en materia de medición de riesgos operativos. b. Se necesita que la afectación contable sea automática? Respuesta: Sí. Sin embargo, es importante que el sistema permita validar una lista de chequeo antes de afectar una cuenta de riesgo operativo. c. Están definidos los reportes requeridos por el Banco? Respuesta: Los reportes aún no están estandarizados, pero en general se requiere que manejen información relacionada con mapas de riesgo (matrices de riesgo), eventos de riesgo (discriminando los que afectan la contabilidad), seguimiento a planes de tratamiento y en un futuro VAR de riesgo operativo. d. Adicionalmente a las alarmas, que requiere que el sistema controle?

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 26 de 30

Respuesta: Además de las alarmas predeterminadas por el administrador de Riesgo Operativo y que están relacionadas tanto con los mapas de riesgo como con los eventos de riesgo es importante que el sistema permita identificar automáticamente algunos eventos de riesgo operativo que no reportan las áreas, como por ejemplo los reprocesos o las fallas de aplicativos. e. Interfaces: Que tipo de interfaces proveen los sistemas del banco? Respuesta: Actualmente estamos trabajando el sistema de riesgo operativo en el aplicativo ERA – Enterprise Risk Asesor. En este aplicativo se manejan los mapas de riesgo, los eventos de riesgo y los tratamientos. Adicionalmente, el Banco maneja un aplicativo para el Sistema de Gestión de Calidad que registra no conformidades y observaciones, las cuales también requieren tratamientos. Tenemos identificado que algunas de estas no conformidades y observaciones, al igual que el respectivo tratamiento, deberán alimentar los eventos de riesgo operativo. Por lo anterior es importante que el aplicativo con el que se gestiona el riesgo operativo tenga la opción de realizar interfaz con el aplicativo de gestión de calidad.

i. Webservices ii. Archivos Planos

69. Sobre Riesgo de Crédito: a. Si se piensa en usar scoring es necesario tener la información del cliente final del crédito, que seguramente no está en el sistema. Como es la estrategia para obtener la información del cliente final? Respuesta: Hasta ahora no se tiene pensado utilizar scoring como una herramienta para medir el riesgo de crédito. Sin embargo, si se llegara a usar, éste se usaría para los DEUDORES o CONTRAPARTES de Bancóldex que no corresponden y son diferentes de los clientes finales (ya que el Banco opera como una entidad de segundo piso) que se definen como las empresas beneficiarias de los recursos del Banco, a excepción de las compañías que apliquen al esquema de liquidex plus. La información se obtiene de las fuentes oficiales (p.ej. entes reguladores), sistemas de información (p.ej. Afine), centrales de riesgo (p.ej. Cifín y Datacrédito) y los mismos deudores (v.gr. intermediarios financieros locales, intermediarios financieros del exterior, cooperativas, ong, fundaciones, fondos de empleados, fondos de pensiones, fondos de cesantías, sociedades comisionistas de bolsa, empresas o compañías, etc.) b. Quien es responsable de la segmentación de los clientes? Respuesta: La segmentación de los clientes la realiza el área comercial (VCO) en cada uno de sus departamentos. Sin embargo, para el modelo de perdida esperada el área de riesgo (DRI ) tiene una segmentación diferente a la del área comercial. c. Que tipo de interfaces ofrecen los sistemas actuales? Respuesta: Para el caso de crédito, la información de cupos y plazos se maneja en AS-400, las bases de datos de información de deudores o contrapartes se encuentran en el DWH (oracle) y en Excel. La información del DWH se maneja utilizando Business Objects y la de Excel en ese mismo formato. La exposición en las operaciones de liquidex la maneja el DOB en Excel. Las operaciones de

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 27 de 30

comercio exterior (p.Ej. cartas de crédito, garantías, etc.) se manejan en COBIS que tiene una interfase en batch con AS-400. Para las operaciones de tesorería, el control de cupos de contraparte se realiza con el aplicativo Alfyn que tiene interfases con AS-400 y el DWH. d. Que metodología requiere para el cálculo del VAR? Respuesta: Sólo para el caso de la provisión contracíclica en el modelo interno se utiliza una aproximación al cálculo del VaR de crédito por medio de la simulación de montecarlo de la curva de pérdida esperada. El modelo de perdida esperada se calcula de la siguiente forma PE= VE*PI*PDI Donde PE= Perdida esperada

VE= Valor de la exposición PI= Probabilidad de incumplimiento PDI= Perdida dado el incumpliendo

El valor de exposición son los flujos proyectados de recuperación descontados a una tasa de oportunidad. La probabilidad de incumplimiento es calculado por medio de un algoritmo Logit multinomial. La perdida dado el incumplimiento se calcula por medio de las recuperaciones históricas del banco o la información de la SFC. 70. Sobre Riesgo de Mercado y Liquidez. a. Que alcance tiene el módulo de ALM (Assets Liabílity Management). El módulo de ALM debe permitir: ?? Analizar la estructura del Balance. ?? Comparar entre proyecciones realizadas y presupuestos definidos. ?? Estructurar escenarios en condiciones normales y extremas (tasas de interés, liquidez, crédito). ?? Calcular riesgo de liquidez y reprecio mediante el análisis de los flujos contractuales y no

contractuales del Banco. ?? Calcular indicadores de la gestión de activos y pasivos del Banco. ?? Generar reportes de ALM. b. Es necesaria una solución de Riesgo por tipo de Cambio y no de riesgo de tasa de interés? Respuesta: La solución debe tener la capacidad de generar cálculos de riesgo por tipo de Cambio y por tasa de interés. La solución de riesgo de mercado debe mantener el cálculo de riesgo por tipo de Cambio entendiéndose este como la máxima pérdida esperada por las variaciones en los precios de las monedas en que se encuentra expresado el balance del Banco. También se debe realizar el cálculo de riesgo de tasa de interés definida como la máxima pérdida esperada por cambios en las tasas de interés asociadas con el Balance del Banco.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 28 de 30

Adicionalmente a la medición del riesgo por tipo de Cambio y de riesgo de tasa de interés, la solución debe tener la capacidad de calcular riesgo de precio en posiciones no asociadas a tipo de cambio o tasa de interés, este el caso de las acciones. c. Que metodología requiere para el cálculo del VAR? Respuesta: La Superintendencia Financiera de Colombia ha definido una metodología estándar para el cálculo de valor en riesgo para el portafolio de inversiones y derivados el cual se encuentra descrito en el documento “Capitulo 21, Reglas relativas al Sistema de Administración de Riesgos de Mercado, anexo 1”. La anterior metodología es de obligatorio cumplimiento por lo cual es requerida. Así mismo, se solicita que la solución mantenga por lo menos las siguientes metodologías de cálculo de VAR: ?? Método paramétrico (varianza covarianza) ?? Método Montecarlo ?? Metodologías de cálculo de VAR para activos financieros No Lineales (swaps, opciones, etc.) Como complemento de estas metodologías, es importante que la solución cuente con los siguientes módulos: ?? Módulo de Backtesting ?? Módulo de simulación ?? Módulo de Stresstesting 71. Consideramos que dentro de los criterios de evaluación de las propuestas los aspectos financieros de la misma, deben tener una asignación porcentual, por cuanto en igualdad de condiciones de cobertura funcional, arquitectura técnica y enfoque y soporte de la implementación, la que menores costos e inversión demanden del Banco, debería tener un mayor puntaje. Respuesta: Cuando dos a más proponentes obtengan la misma calificación total sumando los criterios de Cobertura funcional, Arquitectura técnica, Enfoque y soporte de la implementación, Características del proponente y soporte post-implementación, se escogerá el proponente que menores costos de inversión demanden para el Banco. 72. Numeral 4.1.10 Automatización del backoffice; Es necesario ampliar este concepto, y cual es el alcance que el Banco quiere sobre este tema. Respuesta: Estamos en busca una aplicación línea y en tiempo real (STP) que minimice la manualidad de las tareas que realizan los funcionarios del back office, que no se ingrese información que ya fue ingresada en otros módulos, que reduzca las interfaces y que los procesos de cierre de fin de día y mes sean lo mas automáticos posibles.

73. Numeral 4.1.16 Otros requerimientos; Es necesario ampliar las necesidades definidas para: a. Administración fiduciaria. b. Administración de Fondos de Inversión. c. Fondos de Capital de Riesgo. d. Compañías de Financiamiento Comercial Leasing.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 29 de 30

Respuesta: No hay especificaciones al respecto, estos otros requerimientos no se tendrán en cuenta en la evaluación inicial, pero el Banco necesita conocer si la empresa tiene funcionalidad extendida en sus productos para poder trabajar estos temas. La cartera Leasing se adiciono en rojo para que revisen estas necesidades. 74. La arquitectura de la solución debe ser 100% web enabled? Respuesta: La interface de usuario de los diferentes módulos que componen la solución debe ser un browser. La arquitectura de integración debe ofrecer servicios tipo Web Services preferiblemente, o APIs que le permitan a aplicaciones externas invocar la funcionalidad del Core.

75. Numeral 4.2.1 Arquitectura; necesitamos la ampliación del concepto “Los procesos de cierre diario, mensual y anual sin intervención de operadores”. Respuesta: Que la ejecución de estos procesos no dependan de la interacción del operador con el sistema, que se ejecuten automáticamente o bajo programación de procesos. 76. Solicitan tres (3) referencia bancarias, en la actualidad únicamente trabajamos con un Banco. Respuesta: Anexar la referencia que tienen y enviar certificación firmada por el representante legal en donde informen que no trabajan con más bancos. 77. Pólizas de seguro que se exigirían al proveedor adjudicatario del contrato

Acorde con los términos de referencia de este proceso de contratación para la presentación de la propuesta, el proponente deberá entregar una garantía de seriedad de la oferta constituida en los términos de del numeral 8.9.1.3. del documento "Requerimientos Funcionales", a saber: "8. 9.1.3 Garantía de seriedad de la propuesta El proponente entregará con la propuesta una garantía de seriedad de la misma a favor del Banco de Comercio Exterior de Colombia S.A. - Bancóldex, la cual deberá consistir en una póliza de seguro para entidades particulares expedida por una compañía de seguros colombiana o en una garantía bancaria emitida o confirmada por una entidad financiera colombiana, por una suma asegurada equivalente al diez por ciento (10%) del valor de la propuesta incluido IVA, con una vigencia de tres (3) meses calendario contados a partir de la fecha de cierre de la presente invitación. BANCÓLDEX podrá solicitar a los proponentes que se prorrogue la vigencia de la garantía de seriedad de la oferta." Ahora bien, para la ejecución del contrato, si el mismo fuese adjudicado, el contratista adjudicatario deberá constituir a favor del Banco de Comercio Exterior de Colombia S.A. una garantía de cumplimiento, en formato de entidades particulares, expedida por una compañía de seguros o un establecimiento bancario, debidamente autorizado por las autoridades colombianas, cuyo objeto será el de respaldar el cumplimiento de todas y cada una de las obligaciones que surjan de la celebración, ejecución y liquidación del contrato.

PREGUNTAS Y RESPUESTAS - RFP PROYECTO MODERNIZACIÓN

TECNOLÓGICA

Código: OP-GTE-D-001 Página 30 de 30

Dicha garantía deberá contener los siguientes amparos: 1. Cumplimiento del contrato por una suma asegurada equivalente al 20% del precio del contrato y con una vigencia igual a la del contrato y tres (3) meses más. 2. Pago de Salarios, prestaciones sociales e indemnizaciones laborales por una asuma asegurada equivalente al 30% del precio del contrato y con una vigencia igual a la del contrato y tres (3) años y tres (3) meses más. 3. Calidad del servicio por una suma asegurada igual al 20% del precio del contrato y con una vigencia de dos (2) años contados a partir de la fecha en la que se haya recibido a satisfacción el respectivo servicio. 4. Correcto manejo e inversión del anticipo (si se pacta anticipo) por una suma asegurada igual a la suma anticipada y con una vigencia igual a la del contrato y tres (3) meses más.