política industrial brasileira para as atividades de software · política industrial brasileira...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE CIÊNCIAS SOCIAIS E HUMANAS

CURSO DE GRADUAÇÃO EM RELAÇÕES INTERNACIONAIS

Política Industrial Brasileira para as Atividades de Software

Rafael Anversa Teixeira

Santa Maria, RS, Brasil

2014

PG

RI/U

FS

M, R

S

T

EIX

EIR

A, R

afa

el A

nv

ers

a

2014

Política Industrial Brasileira para as Atividades de Software

Rafael Anversa Teixeira

Monografia apresentada ao curso de Graduação em Relações Internacionais, da Universidade Federal de Santa Maria (UFSM,

RS), como requisito parcial para obtenção do grau de

Bacharel em Relações Internacionais

Orientador: Prof. Ms. Diego Trindade D’Ávila Magalhães

Santa Maria, RS, Brasil

2014

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE CIÊNCIAS SOCIAIS E HUMANAS

CURSO DE GRADUAÇÃO EM RELAÇÕES INTERNACIONAIS

A Comissão Examinadora, abaixo assinada, aprova a monografia de Graduação

POLÍTICA INDUSTRIAL BRASILEIRA PARA AS ATIVIDADES DE SOFTWARE

elaborada por Rafael Anversa Teixeira

como requisito parcial para obtenção do grau de Bacharel em Relações Internacionais

COMISSÃO EXAMINADORA

Diego Trindade D’Ávila Magalhães, Ms. (Presidente/Orientador)

__________________, Dr. (UFSM)

__________________, Dr. (UFSM)

Santa Maria, 02 de dezembro de 2014. RESUMO

Monografia de Graduação

Curso de Graduação em Relações Internacionais Universidade Federal de Santa Maria

POLÍTICA INDUSTRIAL BRASILEIRA PARA AS ATIVIDADES

DE SOFTWARE AUTOR: RAFAEL ANVERSA TEIXEIRA

ORIENTADOR: DIEGO TRINDADE D’ÁVILA MAGALHÃES Data e Local da Defesa: -- de Dezembro de 2014 – Santa Maria

Este trabalho aborda – sob a perspectiva da evolução e das relações estatais em

um contexto global – como o governo brasileiro atua a favor da indústria nacional

de software e serviços. A partir da análise da dinâmica e da estrutura

internacional do setor, bem como da definição de modelos típicos de países não-

centrais, é possível compreender os esforços brasileiros que buscam concretizar

os desafios abordados inicialmente em 2003, na PITCE. Ao mapear-se as

inciativas que buscam atingir a antiga meta de volume em internacionalização, há

uma clara conformidade com os tímidos resultados em relação a valores

exportados. Torna-se claro, a partir disso, que a indústria nacional de software

apresenta características de interesse muito mais complexo ao desenvolvimento

brasileiro, sobrepondo-se a uma simples questão de balança comercial. Do

profundo fomento financeiro, que vai do subsídio a investimentos até o apoio a

empresas que queiram adquirir software, aos esforços institucionais que dizem

respeito ao desenvolvimento de fatores cruciais das empresas, é evidente que o

setor não é negligenciado. É neste sentido que o presente trabalho busca

desenvolver-se: compreender quais são, especificamente, as iniciativas

institucionais do Brasil para o setor de software, bem como qual é o objetivo final

destas. A partir das respostas dessas questões, é possível compreender qual é a

expectativa nacional para um setor estrategicamente tão relevante, como indicado

pelo próprio Governo Federal, e tão intrinsecamente conectado à rotina de

qualquer indivíduo.

Palavras-chave: Atividades de software. Comércio estratégico. Comércio internacional.

ABSTRACT

This study approaches – from the perspective of evolution and international affairs

in a global context – how the Brazilian government acts on behalf of its software

and services industry. From the analysis of the dynamics and international

structure of the sector, as well as the definition of typical models on non-core

countries, it is possible to understand Brazilian efforts to achieve the challenges

discussed from 2003, at the PITCE. When identifying the initiatives that seek to

achieve former goals of internationalization volume, there is an evident

accordance with the timid performance against export values. It becomes clear

that the national software industry has features of a much more complex interest

to Brazilian development, superseding a simple matter of trade balance. From the

solid financial promotion – which runs from investment subsidy to support for

companies that want to acquire software – to institutional efforts about critical

factors of enterprises development, it is evident that the sector is not overlooked.

In this sense, this paper seeks to develop the understanding o which are,

specifically, Brazil’s institutional initiatives for the software sector, as well as what

is the final objective for those. From those answers, it is possible to understand

what is the national expectation for such a strategically relevant sector, as stated

by the Federal Government itself, and so intrinsically connected to any individual

routine.

Key-words: Software activities. Strategic trade. International trade.

SUMÁRIO

INTRODUÇÃO .................................................................................... 6

1 O SOFTWARE E SUA DINÂMICA GLOBAL ................................. 13

1.1 A Caracterização Do Software .................................................................... 13 1.1.1 Software Produto ......................................................................................... 16 1.1.2 Software Serviço ......................................................................................... 17 1.2 A Dinâmica da Indústria de Software.......................................................... 20 1.2.1 Padrões de Desenvolvimento do Mercado .................................................. 21 1.2.2 Temas Emergentes da Indústria ................................................................. 23 1.3 Estrutura do Mercado Global de Software ................................................. 24 1.3.1 Global Outsourcing ...................................................................................... 27 1.3.2 Descentralização Produtiva ......................................................................... 31

2 O ESTADO COMO FOMENTADOR E O MODELO BRASILEIRO 32

2.1 Comércio Internacional e Política Industrial .............................................. 32 2.1.1 Comércio Estratégico .................................................................................. 34 2.2 A Relação Centro-Periferia na Indústria de Software ................................ 38 2.3 O Modelo Brasileiro ...................................................................................... 40 2.3.1 Breve Histórico do Software no Brasil ......................................................... 40 2.3.2 O PITCE: Software Como Indústria Estratégica Prioritária .......................... 42 2.3.3 Iniciativas Institucionais ............................................................................... 44

3 ANÁLISE DE MODELO BRASILEIRO .......................................... 48

3.1 O Modelo Brasileiro em Perspectiva Comparada ...................................... 48 3.2 Análise da Indústria Nacional e Externa no Brasil .................................... 53 3.3 As Antigas Perspectivas de Futuro para o Software Brasileiro ............... 57 3.4 O Papel do Estado e das Instituições do Setor de Software nesta Indústria ............................................................................................................ 60 3.4.1 Fomento Financeiro .................................................................................... 61 3.4.2 Suporte institucional .................................................................................... 65

CONCLUSÃO: .................................................................................. 68

BIBLIOGRAFIA ................................................................................ 73

6

INTRODUÇÃO

De relógios digitais infantis a complexos programas de identificação e

cálculos de precisão física para fins de defesa, o software é presença constante e

inseparável de todos os setores da sociedade. A difusão e extrema adaptabilidade

de seu uso – assim como o baixo custo de sua reprodução em escala – gera um

ambiente produtivo dinâmico de incontáveis possibilidades, e, portanto, de largo

interesse industrial.

Não à toa, frente às perspectivas de crescimento da nova economia

iniciada após a Segunda Guerra Mundial1 e ao consequente crescimento do

mercado de software, este tornou-se um setor estratégico devido à grande

possibilidade de expansão. Não apenas a possibilidade de um novo mercado, a

indústria de software mostrou-se, ao passar do tempo, uma potencializadora de

ganho competitivo de praticamente todos os outros setores produtivos

(PROCHNIK, 1998).

Fruto da utilização militar, especialmente nos EUA, as características do

software e da sua produção o fizeram evoluir de forma muito mais dinâmica que

as indústrias tradicionais. Sua singularidade inicia-se na própria definição, ao

levar-se em conta a vasta bibliografia que dedica, em geral, parte expressiva das

obras à tarefa de definir o software tanto em seu conceito quanto em sua

categoria.

As características específicas do software e seus serviços permitiram,

segundo Roselino (2006) que o pioneirismo norte-americano logo se tornasse

uma atividade difundida de maneira global – tanto por iniciativa de grandes

transnacionais com intenção de diminuir os custos de produção

(significativamente dependentes do preço da mão de obra local), quanto por

esforços locais em diversos países. Estes aspectos tornaram as atividades de

software especialmente interessantes, por possuírem um baixo custo de

implementação em relação a outras atividades de alta tecnologia, para países que

não possuíam tradição em áreas mais tecnológicas.

No Brasil, a indústria de software foi reconhecida como setor de alta

prioridade de desenvolvimento no ano de 2003, com a formulação da Política

1 Como visto em Gilpin (2001);

7

Industrial, Tecnológica e de Comércio Exterior (PITCE).Segundo o documento

das Diretrizes do PITCE (2003), o Brasil era, dois anos antes de sua publicação, o

sétimo maior mercado de software do mundo, com mais de US$7,7 bilhões

movimentados, enquanto US$ 100 milhões representavam o valor das

exportações. De acordo com o próprio documento, “apesar dos avanços obtidos

na última década, o país não tem uma estratégia competitiva para esta indústria

que concorra para a sua maior inserção internacional.” (GOVERNO FEDERAL,

2003, p. 19).

De fato, diversas formas de incentivo estabeleceram-se no mercado

nacional em prol do desenvolvimento de software para exportação. Objetiva-se,

aqui, identificar estes esforços e compreender suas atuações na definição e

execução das estratégias nacionais de internacionalização, bem como

compreender a natureza desta internacionalização no que diz respeito ao seu

formato de aplicação – se realmente efetivada. Por meio disto, por fim, busca-se

mapear os meios de implementação destas estratégias, valendo-se das

perspectivas comparadas de mercados nacionais em posições relativamente

semelhantes ao brasileiro.

Neste sentido, é necessário entender o funcionamento da estratégia

formulada para o setor no Brasil, e como esta se aplica e impacta a

internacionalização de empresas de software. Por meio de outras experiências

nacionais e dos resultados domésticos desta questão, há a possibilidade de,

enfim, obter-se a resposta para um questionamento pertinente ao assunto,

objetivo mais direto deste trabalho: como os agentes atuaram para transformar

o estrategicamente promissor mercado de software brasileiro em uma

indústria produtiva internacionalmente consolidada?

Dada a importância já explícita em âmbito governamental das atividades de

software, é clara a necessidade de produção acadêmica a respeito do setor,

considerando-se que ações (e isto torna-se mais verdade à medida que o

ambiente onde estas ações são tomadas é mais competitivo e dinâmico –

características marcantes do setor de software) devem fundamentar-se em

motivos sólidos. A partir desta premissa, esta pesquisa, em específico, justifica-se

por três principais razões.

8

Em primeiro lugar, há a necessidade de um estudo atualizado sobre as

atividades de software no Brasil sob a perspectiva das políticas industriais. As

rápidas transformações e constante desenvolvimento de possibilidades do setor

tornam os estudos bastante limitados à análise possível em seu tempo. Eventuais

tecnologias preponderantes e definidoras da dinâmica de um futuro próximo são,

comumente, projetos muito incipientes alguns poucos anos antes de se

transformarem em tal, não sendo consideradas em estudos temporalmente

recentes.

Unir dados sobre a conjuntura atual permite, além da atualização daquilo

que já foi feito, comparar as expectativas de autores e dos próprios órgãos

responsáveis pelo desenvolvimento do setor com os resultados efetivos obtidos,

assim como compreender as novas perspectivas surgidas a partir destes.

A compreensão da importância de uma política industrial – bem como a

viabilização de análises que permitam interpretar a efetividade destas – é o que

caracteriza o segundo ponto que justifica este trabalho. Ao definir uma política

industrial para determinado setor, há, naturalmente, uma série de esforços

necessários para aplicar qualquer estratégia de desenvolvimento.

Neste sentido, entender a necessidade daquela estratégia e seus

benefícios são de interesse de qualquer indivíduo, uma vez que a execução

destas políticas exigem recursos estatais e geram consequências diretas e

indiretas para seu país. No caso do software, em especial, o desenvolvimento de

uma política industrial gera, além dos possíveis resultados na balança de

pagamentos – efeito mais direto, no caso de foco em exportação – um efeito geral

nos mais diversos setores, devido à capacidade do software de melhorar os

processos, reduzir o erro humano e organizar inúmeros tipos de negócios, de

forma cada vez mais intensa, de acordo com o nível de seu desenvolvimento.

Além disso – e neste ponto aparece o terceiro motivo para a execução

deste trabalho – um estudo que viabilize de forma atualizada uma análise, mesmo

que breve, dos caminhos e intenções dedicadas ao setor de software, pode servir

como ferramenta auxiliar a empresas do setor no sentido de compreender seu

posicionamento. Embora haja, como apontado ao longo do estudo, ferramentas

da própria área para este propósito, a análise sobre virtudes e defeitos tanto da

IBSS quanto da atuação do governo em relação a ela sem o interesse em

9

empresas específicas, tende a ser benéfica. Isto ocorre porque ao apresentar-se

de forma isenta de expectativas, este trabalho pode contribuir na compreensão de

onde devem estar os maiores esforços, mapeando-se previamente a intensidade

de seu custo.

Esta monografia utilizar-se-á de referenciais teóricos constantemente para

um desenvolvimento fundamentado em fontes reconhecidas em suas conclusões,

e dados estatísticos ilustrarão e funcionarão como base analítica, aceitos da

forma como estão. Desta maneira, a apresentação das estatísticas e dados

consolidados sobre a indústria de software no Brasil e no mundo terão como

fontes as diversas instituições que aglomeram informações relevantes para tal

finalidade.

Nacionalmente, a abrangente produção estatística do IBGE sobre, entre

outras coisas, setores específicos da economia, é de extrema utilidade para a

compreensão do mercado nacional de software. Por meio da Pesquisa Anual de

Serviços, dados sobre o funcionamento da indústria de software e os impactos

das políticas nacionais de apoio a esta podem ser cruzados para compreender os

efeitos destas iniciativas no mercado.

No que diz respeito à análise de trocas comerciais, instituições de amplo

alcance como a Conferência das Nações Unidas sobre Comércio e

Desenvolvimento (UNCTAD), por meio da sua ferramenta UNCTAD STAT, e o

Banco Mundial, com suas ferramentas de pesquisa e consolidação de dados,

oferecem os panoramas gerais de participação do setor dentro da economia

brasileira, das exportações dentro de seu próprio setor e outros indicadores

relevantes ao propósito deste trabalho, como os indicadores transações,

participações no total e volumes de exportação de Software em outros países.

Além disso, anuários do setor serão fontes pertinentes de informações e

interpretações sobre as mesmas – em especial, aqueles fornecidos pela

BRASSCOM serão constantemente referenciados através de tabelas e análises

de perspectivas.

Também são de fundamental importância as pesquisas de mercado

fornecidas anualmente pela Associação Brasileira de Empresas de Software

(ABES), de 2005 a 2014, contendo variados dados que mesclam a perspectiva

10

doméstica e internacional do software brasileiro, bem como tendências

estratégicas.

Somada às informações estatísticas, uma série de teorias, análises já

realizadas, declarações instituicionais, e estratégias declaradas para o setor de

software são utilizadas para solidificar a discussão e argumentação desenvolvidas

ao longo dos capítulos.

Considerando que a problemática deste trabalho gira em torno de

Comércio Internacional e da Economia Política Internacional e políticas

industriais, a base teórica está profundamente ligada a Krugman e Obstefld

(1999), com o intuito de enriquecer a compreensão do papel do Estado e dos

novos atores na definição de cenários econômicos internacionais.

É muita clara a posição brasileira de desenvolver uma política industrial

para este setor, sendo fundamental a compreensão dos conceitos básicos que

relacionam este tema. Ao tratar-se de política industrial, dois conceitos mostram-

se especialmente relevantes para a compreensão desta: comércio estratégico e

campeões nacionais – o que justifica a escolha das obras anteriormente citadas.

A validação do mercado de software como um setor estratégico e

determinante para a economia nacional estará diretamente apoiada na própria

declaração do Ministério do Desenvolvimento, Indústria e Comércio por meio das

diretrizes da Política Industrial, Tecnológica e de Comércio Exterior do Governo

Federal (2003), e dos posteriores esforços nacionais para o desenvolvimento da

área.

Além disso, diversas análises e discussões estratégicas serão adicionadas

à monografia ao longo de seu desenvolvimento. As posições oficiais, conclusões

parciais e políticas desenvolvidas pela Softex, por exemplo, serão analisadas em

perspectiva a mercados como Índia e China, utilizando-se o trabalho desenvolvido

por diversos autores, como Veloso et al. (2004), Roselino (2006), em “A

INDÚSTRIA DE SOFTWARE: o ‘modelo brasileiro’ em perspectiva comparada”,

ou na própria coletânea de artigos lançada pelo MDIC em 2006, “O futuro da

indústria de software: a perspectiva do Brasil”, onde uma série de artigos traz

posicionamentos em diferentes pontos da indústria de software brasileira,

enriquecendo a discussão e oferecendo credibilidade para esta.

11

Sabendo-se da importância deste setor na economia global, é

surpreendente a fragilidade estatística a respeito da indústria de software. Não

sendo apenas um problema nacional, o controle do fluxo de software como

produto ou serviço é uma constante que esbarra em diversos fatores, incluindo o

seu próprio desenvolvimento como mídia.

Não exigindo transporte físico em uma mídia material para que haja uma

venda de software, considerável parte das informações a respeito deste mercado

depende daquilo que compradores e vendedores estão dispostos a declarar,

como apontado por Roselino (2006). Ele argumenta que, portanto, haja um

natural subdimensionamento nas estatísticas que envolvam transações de

software.

O próprio controle oficial da Receita Federal parece não tentar quantificar

de forma muito precisa o software como bem comercializável. O código da

Nomenclatura Comum do Mercosul (NCM) que poderia definir com alguma

precisão o software, encontra-se no capítulo 00, que não gera dados consultáveis

em bancos de dados. Até o momento, a intenção de implementação do “Sistema

Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que

Produzam Variações no Patrimônio” (SISCOSERV) é pouco clara.

Somado a isto, apenas classificações destinadas a mídias onde o código

do programa pode, opcionalmente, ser armazenado constam em levantamentos

de comércio internacional com estatísticas consolidadas. Não há, no entanto,

segmentações relativas aos valores distintos entre a parte física e o código como

propriedade intelectual.

De forma a ilustrar esta imprecisão estatística generalizada, pode-se utilizar

o caso das exportações indianas no início da década e o total declarado nos

países importadores destes programas.

Tabela 1 – Disparidades entre os valores declarados de exportações de serviços de informática por parte da Índia e importações declaradas dos países

importadores (valores em US$ milhões)

Serviços de Informática 2000 2001 2002

Total de exportações declaradas pela Índia

6.341 7.556 9.600

Valores declarados de importações da Índia por destino

12

EUA 135 104 80

U.E. 114 336 177

Japão 13 45 37

Total das importações declaradas 262 485 294

Discrepância entre os valores 96% 94% 97%

Fonte: OCDE (2004b) apud Roselino (2006) p. 57

Embora assumir a imprecisão estatística seja uma necessidade, ela não é

um impeditivo. Ao contrário, ela indica a complexidade deste mercado, e a

necessidade constante de estudos atualizados para compreender o que o torna

tão singular.

13

1 O SOFTWARE E SUA DINÂMICA GLOBAL

O seguinte capítulo focará na apresentação de conceitos e indicações

específicas sobre o mercado de software que, ao longo da realização da pesquisa

deste trabalho, mostraram-se de necessária compreensão para uma análise do

setor no Brasil. Busca-se definir e explicar o software desde seu conceito como

produto até os aspectos gerais de sua estrutura global.

É conhecida a presença massiva do software, em suas mais diversas

formas, em virtualmente todos os setores produtivos da atualidade, bem como em

inumeráveis atividades cotidianas individuais. Não à toa, este se tornou, de

acordo com as diretrizes da PITCE (2003), um setor estratégico para a economia

brasileira no que diz respeito às exportações.

Considera-se necessário, então, antes que sejam feitas as análises da

direção para a qual as iniciativas governamentais estão estimulando o setor a

tomar, compreender o que é, de fato, este setor, e é este o objetivo das páginas a

seguir.

1.1 A Caracterização do Software

O volume de aplicações e o vasto campo de uso dos softwares, torna sua

definição uma tarefa de considerável complexidade. Roselino, em 2006,

caracterizou a natureza do software como um “não-objeto” desenvolvido para

satisfazer necessidades humanas. Pode ser considerado produto ou serviço, de

acordo com sua finalidade, e subcategorizado de acordo com o ramo no qual se

enquadra.

Seu desenvolvimento independe do consumo de alguma matéria-prima

esgotável aplicada em um novo resultado, mas a força de trabalho dispendida na

construção de um software resulta em uma mercadoria que pode suprir

necessidades imediatas de consumo para indivíduos, ou funcionar como insumo e

ferramenta de produção de incontáveis novos produtos, sejam eles materialmente

tangíveis ou, até mesmo, novos softwares.

É, de maneira geral, um produto lógico (Pressman, 2001). Necessita de um

processo de planejamento e desenvolvimento, elaborado através de concepções

14

científicas e mercadológicas, mas não há um processo de manufatura para sua

concretização. A replicação é, portanto, de baixo custo. No caso de software-

produto, cópias são integralmente reproduzidas a custo quase nulo para serem

distribuídas, enquanto o software-serviço pode reutilizar seu código-fonte com

facilidade variável.

O software difere-se do bem tangível não apenas em sua produção, mas

em seu comportamento. Kubota (2006) aponta que, diferentemente de bens

tangíveis, um programa computacional não sofre desgastes físicos – seus

defeitos resultam de má elaboração de suas funcionalidades. Se um programa

executar sua função corretamente pela primeira vez, tende a fazer o mesmo por

quantas vezes for necessária. Suas réplicas tendem a ser absolutamente

idênticas – portanto, perfeitas – e o custo marginal de sua replicação, próximo a

zero. Se em um bem tangível – um lápis, por exemplo – cada unidade produzida

pode apresentar pequenas diferenciações em suas medidas e características,

exigindo um controle do processo de reprodução, o mesmo não ocorre no caso do

software.

O software é, portanto, um bem imaterial, com o valor baseado na

propriedade intelectual da informação específica que contém – e como tal não

sofre de desgastes físicos e falhas por volume de utilização, e não apresenta

dificuldades de reprodução em escala no que diz respeito à alocação de recursos.

Sua importância e sua atividade comercial, no entanto, ocorrem de maneira

semelhante ao que diz respeito aos mercados materiais tradicionais, podendo-se

comprar, vender, alugar ou explorar da maneira que o detentor dos direitos

intelectuais julgar mais conveniente (DUARTE, 2003).

Esta mescla de características que se confundem entre prestação de

serviços e entrega de produtos clássicos – ainda mais quando consideradas

vendas de software embarcados em dispositivos físicos, existentes

exclusivamente para sua armazenagem ou não – torna necessário definir o que é

compreendido como cada tipo de software de acordo com sua categorização.

Quando classificado como produto, o próprio método de subcategorização

pode diferir em sua definição, como demonstrado por Alexandre e Gutierrez

(2004) em estudo realizado para o IPEA. Os autores sugerem a divisão do

15

software compreendido como produto em três categorias: infraestrutura,

ferramentas e aplicativos.

Outra maneira difundida de interpretação do software-produto é inseri-lo de

acordo com o destino de seu uso. Sob este aspecto, pode-se separar os produtos

informatizados entre horizontal ou vertical: o primeiro é aquele destinado a

qualquer usuário, com aplicabilidade e possibilidade de uso amplas, enquanto o

âmbito vertical é ocupado por aqueles destinados para usuários ou setores

específicos de interesse. Pode-se, ainda, considerar o método de comercialização

como fator de definição, como visto em Hoch et. al. (2003).

No que diz respeito à definição de software como serviço, as divisões

podem seguir as indicação de Hoch et. al., que classificam o serviço de acordo

com o formato de sua comercialização. Há, no entanto, diversas outras

definições, entre elas a de Roselino (2006), que define a categorização do serviço

em software de acordo com o nível de intensidade tecnológica agregado neste.

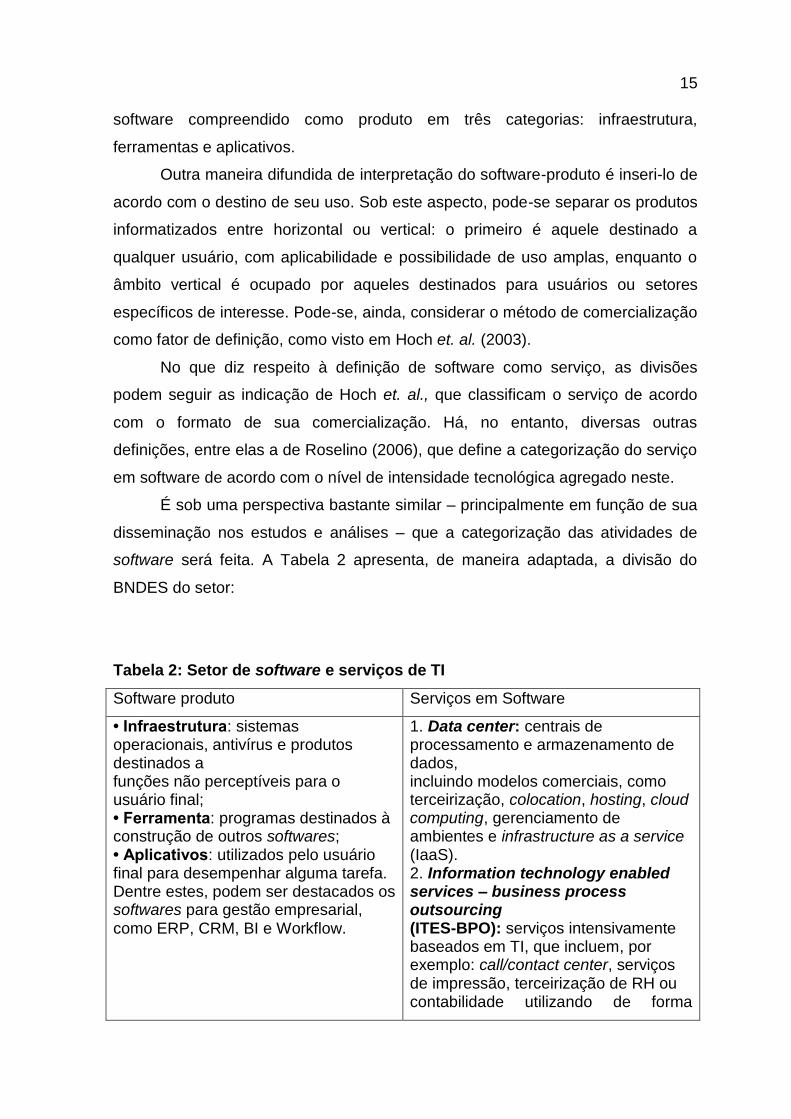

É sob uma perspectiva bastante similar – principalmente em função de sua

disseminação nos estudos e análises – que a categorização das atividades de

software será feita. A Tabela 2 apresenta, de maneira adaptada, a divisão do

BNDES do setor:

Tabela 2: Setor de software e serviços de TI

Software produto Serviços em Software

• Infraestrutura: sistemas operacionais, antivírus e produtos destinados a funções não perceptíveis para o usuário final; • Ferramenta: programas destinados à construção de outros softwares; • Aplicativos: utilizados pelo usuário final para desempenhar alguma tarefa. Dentre estes, podem ser destacados os softwares para gestão empresarial, como ERP, CRM, BI e Workflow.

1. Data center: centrais de processamento e armazenamento de dados, incluindo modelos comerciais, como terceirização, colocation, hosting, cloud computing, gerenciamento de ambientes e infrastructure as a service (IaaS). 2. Information technology enabled services – business process outsourcing (ITES-BPO): serviços intensivamente baseados em TI, que incluem, por exemplo: call/contact center, serviços de impressão, terceirização de RH ou contabilidade utilizando de forma

16

intensiva recursos de TI.

Fonte: BNDES apud Medrado e Rivera (2013)

É fundamental, ao considerar-se a quantidade de categorizações distintas

existentes para software – e sua consequente complexidade em se conceituar tal

mercadoria de forma objetiva – que uma sessão destinada a definir qual será a

interpretação deste no decorrer da monografia, como nos subcapítulos a seguir,

mostra-se necessária.

1.1.1 Software Produto

O software compreendido como produto, ou software pacote, apresenta

uma proximidade a mercadorias tangíveis tradicionais no que diz respeito à

competitividade de mercado, comercialização e distribuição – mesmo que esta

ocorra por vendas online, nas quais não há a compra de um produto material que

contenha o código compilado do software.

Mantém pouca proximidade com seus usuários, resultando em pouca

personalização. São desenvolvidos e destinados para conjuntos – verticais ou

horizontais - de homogeneidade relativa, que possuam necessidade ou interesse

convergentes exprimida na funcionalidade oferecida por aquele determinado

programa. É o que expressam Melo e Castello Branco:

Software pacote é uma aplicação preparada previamente que serve a um conjunto amplo de clientes. (...) Neste segmento, a competitividade é definida pela capacidade de desenvolvimento técnico e de comercialização de produtos em massa. É alto o investimento necessário para desenvolver e lançar o produto, e o retorno depende de sua aceitação pelo mercado. (MELO e CASTELLO BRANCO, 1997, p.2)

Os autores incluem uma alta relevância característica na definição do

software produto: a comercialização em massa. O referido alto custo de

desenvolvimento de um programa original a ser vendido como produto é outro

fator que define as características deste tipo de software. Quanto maior o nível de

massificação atingido, maior o retorno e mais diluído é o gasto de produção, uma

vez que a replicação possui custos quase nulos, como visto na Figura 1.

17

Figura 1: Participação dos Custos de Concepção e de Reprodução na Composição do Custo Total de Produção

Fonte: Roselino (1998)

Volume de comercialização está, portanto, mais intrínseco à existência do

software pacote do que a facilidade e baixo custo apresentados para este gênero:

é o objetivo mercadológico em si. Isto significa que empresas que produzam

software desta categoria buscam constantemente maiores porcentagens daquele

mercado onde atendem, e, em função disto, tendem a oferecer produtos cada vez

mais competitivos, dificultando a entrada de novos concorrentes.

Considerando estas características, serão categorizados como software

produto, no decorrer desta monografia, aqueles contemplados entre i) aplicativos;

ii) ambientes de desenvolvimento e implementação de aplicações; iii) software de

infraestrutura; iv) software embarcado; v) software OEM; vi) software para uso

próprio; vii) firmware, como visto em Silva (2009).

É relevante a observação de que o software embarcado será definido como

produto, diferindo de algumas categorizações – como Hoch et. al. (2003) – que o

colocam como uma vertente paralela a software serviço e produto. Tal decisão

ocorre em virtude de o comportamento de mercado relevante a este trabalho

assemelhar-se ao de software produto e ser interpretado como tal nas análises

estatísticas mais relevantes.

1.1.2 Software Serviço

18

A necessidade de atender um público significativo do modelo de software

pronto traz, obviamente, uma limitação de especificidades incompatível com

grande parte do mercado produtivo. Esta parcela de demanda não contemplada

por softwares pacote dá surgimento a um modelo de programas voltados para

soluções específicas de determinada empresa ou indivíduo.

O chamado software serviço é o tipo de atividade do setor que mais se

assemelha ao mercado tradicional de serviços. Apresenta uma maior interação

com seu consumidor, e adapta-se às suas necessidades. Há, no entanto, uma

vasta heterogeneidade na configuração das empresas e tipos de serviço que se

configuram nesta categoria.

Uma única cadeia de produção de software pode incluir múltiplos

prestadores de serviço em software de diferentes níveis de intensidade

tecnológica e valor agregado:

Os serviços executados revelam a clara separação entre a concepção (centrada no demandante do serviço) e a execução (desenvolvida pela empresa prestadora), e demandam normalmente apenas o domínio de conhecimentos codificáveis, obteníveis com a formação técnica em programação. (Roselino, 2006, p. 38)

Não apenas há níveis variáveis, mas esta variação é forte responsável

pela configuração e dinâmica do mercado global da indústria do software no

momento em que há uma clara segregação de categorias de serviços em dois

grupos: o serviço de software de baixo valor e o de alto valor.

O software de alto valor inclui um alto nível técnico e valor de singularidade

agregados. Trata-se de uma compilação de códigos de alta complexidade que

exigem treinamento avançado para sua elaboração, partilhando informações com

o cliente. Neste sentido, é fundamental que o desenvolvedor mantenha um

contato constante e direto com o comprador, pois há uma necessidade de

conhecimento diferente da habilidade técnica, mas de compreensão da

necessidade real e dos processos do cliente. É o que torna esta modalidade de

software tão mais complexo e subjetivo, justificando sua distinção.

Diferente do software produto, onde o objetivo comercial é massificar a

distribuição, este estillo de software busca escalabilidade, como definido por

19

Roselino (2006). Escalabilidade, neste caso, sugere uma capacidade de

reaproveitamento das estruturas de código desenvolvidas, de forma modular,

compenentizada, pois o conhecimento técnico específico adquirido e despendido

no projeto inicial pode ser consideravelmente reaplicado na execução dos

subsequentes, evitando uma nova curva de aprendizagem do conteúdo

trabalhado.

Esta configuração, naturalmente, encaminha a dinâmica do mercado deste

tipo de software a nichos de programas muito específicos e setoriais, com o

serviço altamente concentrado em poucas empresas de desenvolvimento – fator

determinante para a posterior compreensão da dinâmica geral da indústria global

de software.

O software serviço de baixo valor, por sua vez, trata-se de,

majoritariamente, atividades de software que não estão diretamente ligadas ao

desenvolvimento de uma nova funcionalidade ou solução original em software,

mas à alimentação de sistemas de informatização, manutenção de sites e bancos

de dados.

Esta categoria de software é, como indicado por Roselino (2006),

essencialmente operacional, não necessitando de conhecimento aprofundado em

áreas específicas para ser realizado. Os códigos desenvolvidos tendem a ser

rotineiramente repetidos e já se configura como um código original reutilizado e

explorado, que já passou pelo processo de componentização.

Desta maneira, os ganhos deste setor são muito mais aritméticos do que

escalonáveis, não havendo grandes barreiras para a entrada de novos

participantes no mercado – na prática, a adição de uma empresa a realizar

determinado serviço gera reação muito similar à adição de um quadro de

funcionários equivalente em uma empresa já existente.

O resultado é um setor bastante fragmentado, que oferece como fator de

competitividade, sobretudo, o preço – essencialmente baseado na mão de obra.

Esta característica, somada às configurações inerentes à indústria de software, é

fundamental para a definição da dinâmica global do software, como visto a seguir.

20

Observa-se, em relação à diferenciação entre serviços e produtos do setor,

algumas características gerais (mesmo sob a existência de uma separação

referente ao valor agregado ao serviço) entre ambos. Uma síntese destas

características anteriormente apresentadas é exposta por Kubota (2006):

Tabela 3: Dinâmica de empresas de software de produtos e serviços

Serviços Produtos

Custos marginais Quase constantes Quase zero

Estrutura de mercado Altamente fragmentada Tende à alta

concentração

Regionalização

Principalmente regional,

com crescente tendência

à globalização

Altamente globalizada

Relacionamento com o

cliente Um a um

Um para poucos; um

para muitos

Indicador mais

importante

Taxa de utilização da

capacidade

Participação de mercado

(base instalada)

Relevância das áreas

Recursos humanos

Desenvolvimento de

software

Marketing e vendas

Estratégia

Estratégia

Marketing e vendas

Recursos humanos

Desenvolvimento de

software

Fonte: Hoch et al. (2000, p. 46) apud Kubota (2006, p. 12)

1.2 A Dinâmica da Indústria de Software

A abrangência do software não se limita à sua conceituação. Em função

das vastas possibilidades de utilização e comercialização, e dos próprios formatos

de produção, uma série de padrões e interações produtivas surgem e determinam

o funcionamento do mercado. A compreensão da dinâmica industrial se

relaciona ao entendimento das ações das empresas dentro da estrutura do

mercado.

21

1.2.1 Padrões de Desenvolvimento do Mercado

Dada a heterogeneidade característicada indústria de software, a definição

de padrões para o comportamento do mercado tende a estar intimamente ligada

ao tipo de produto e mercado-destino que está sendo análisado. No entanto, ao

se observar o funcionamento geral da indústria, há fatores comumente

observáveis que determinam as estruturas de concorrência entre empresas e sua

própria sobrevivência.

Como observado na definição dos tipos de software, os ganhos em escala

são característica das empresas que efetivamente desenvolvem software. Mas o

fato de existir um modelo de ganho em escala não garante a obtenção da fatia de

mercado necessária para tal.

Kubota (2006), por exemplo, indica a existência de uma economia de rede

extremamente determinante na dinâmica da indústria de software. É um padrão

que reforça as posições obtidas pelas empresas de software com maior

intensidade de acordo com quão maior é sua participação no mercado.

A existência de uma empresa líder na distribuição de um software que

execute determinado tipo de função tende a reforçar a liderança desta empresa,

gerando barreiras à entrada de novos concorrentes. Isto ocorre pois aquele

software, considerado como padrão pela base de usuários, tende a adicionar

novas funcionalidades, não tornando-se obsoleto e dificultando o desenvolvimento

de um novo programa de qualidade superior.

É uma característica que se desenvolve tanto nas funcionalidades próprias

daquele software quanto na expectativa do que a empresa que o desenvolveu

pode oferecer.

Para muitos produtos em software o valor depende não apenas de suas características intrínsecas, mas se eleva com o número de usuários da mesma solução compatível (MESSERSCHMITT & SZYPERSKI, 2000, p.8 apud ROSELINO, 2006, p. 13)

Neste sentido, o fato de uma empresa estabelecer-se como líder é um

elemento chave para sua manutenção nesta posição. É uma característica

obviamente mais relevante em software produto do que em software-serviço,

sendo que para este segundo tipo a relevância da economia de rede é maior de

22

acordo com a maior possibilidade de aplicação de sua solução para usuários

diferentes.

O padrão de economias de rede oferece, ainda, uma característica que

Messerschmitt e Szyperski (2000) indicaram como um efeito indireto da ampla

base de usuários do software líder em determinado segmento. Este efeito indireto

está ligado à inércia e comodidade no uso daquele software específico. Além de

se relacionar às informações e conteúdo já disponível a ser agregado àquele

programa, há ainda a difusão da forma de uso e treinamento para utilização de

um eventual novo software – custo desnecessário caso se mantenha aquele que

já era utilizado e possuía profissionais familiarizados com sua interface.

Ao considerar as tendências contraditórias que constituem o mercado de

software – baixos custos de distribuição e produção em escala e surgimento

constante de oportunidades, simultâneos à formação de padrões oligárquicos ou

monopolistas em segmentos da indústria – Roselino (2006) apresenta um

definição geral da dinâmica de concorrência e desenvolvimento do mercado ao

definir duas tendências contrárias, mas coexistentes:

A tendência centrípeta decorre da associação de fatores que são sintetizados em uma força no sentido da convergência em direção a padrões dominantes e concentração do mercado em algumas empresas, tendo no limite a constituição de monopólios em alguns segmentos. Já a contra-tendência centrífuga verifica-se no processo de desenvolvimento da indústria de software na medida em que se criam oportunidades para empresas entrantes em determinados segmentos e/ou novas aplicações que são criadas pelo próprio desenvolvimento tecnológico associado ao movimento de interpenetração existente entre essa atividade e diversas outras, criando continuamente novas oportunidades de aplicações para as tecnologias de software. Da mesma forma, a intensidade do dinamismo tecnológico imporia uma situação de incessante volatilidade potencial nos padrões existentes, com ameaça permanente de inovações disruptivas.” (Roselino, 2006, p. 22)

O autor define, ao considerar estes dois conceitos, o constante

desenvolvimento do mercado de software como a interação entre essas duas

forças, de acordo com a intensidade de cada em determinada circunstância. É

essa dinâmica que define estruturalmente os segmentos em dados períodos de

tempo, admitindo ou não a entrada de novos competidores.

23

1.2.2 Temas Emergentes da Indústria

O software, como produto não material e altamante diversificado, tende a

gerar uma grande quantidade de pautas sobre sua própria natureza. Isso ocorre,

também, em função do aumento constante de usuários com variadas demandas

ao mesmo tempo em que se observa o aumento de desenvolvedores –

profissionais ou não – de software dispostos a atenderem estas demandas cada

vez mais específicas e pontuais.

O conceito de software livre, por exemplo, parte da iniciativa, em 1984,

por Richard Stallman sob as diretrizes de fornecer liberdades de utilização,

estudo, redistribuição e modificação. Baseia-se no desenvolvimento cooperativo

sob a tutela de um grupo ou indivíduo mantenedor das decisões, e é um sólido

formato de treinamento de novos programadores.

Apesar da temática do open source representar uma difícil mensuração de

resultados econômicos e desenvolvimento de mercados, Gutierrez e Alexandre

(2004) apontam como o software livre influencia o mercado de software

proprietário ao indicar que os preços de sua distribuição, a garantia de

continuidade, e a alta qualidade obtida através de um extenso ciclo de testes e

grande quantidade de colaboradores pressionam a indústria a desenvolver

produtos suficientemente bons para manterem-se competitivos.

No que diz respeito a esta obtenção de qualidade comercial, e

comprovação de sua existência no produto – especialmente relevante em um

setor altamente dinâmico em que poucas empresas existem a tempo o suficiente

para seu próprio nome ser uma forte indicação de qualidade – as preocupações a

respeito de certificações sobre o processo produtivo tornaram-se um tema

recorrente na indústria de software.

Tendo seu início em 1986 o Capability Maturity Model (SW-CMM) definiu

métodos de avaliação sobre o processo produtivo do software, sobre a

capacidade do software e sobre a maturidade do processo em empresas

aplicadas ao modelo. A partir deste movimento, vindo de readaptações de um

modelo semelhante aplicado a softwares militares, a necessidade de certificação

24

é um tema constante na indústria, adaptando-se constantemente às novas

dinâmicas.

Sendo a certificação um método de padronização de qualidade, que

envolve estruturação otimizada de processos produtivos, seu caráter constante é

impulsionador da temática mais relevante sob o ponto de vista desta monografia:

a internacionalização da produção de software.

Aos moldes gerais da economia global, há uma alta variância nos custos

de produção de software de acordo com a sua geolocalização, como indicado por

Carmel & Tjia (2005). A soma deste fator à baixa relevância da distância física no

desenvolvimento de software, torna as diferenças de custos uma solução

facilmente viável para as empresas que possuem tamanho suficiente para investir

internacionalmente.

Há, no entanto, formatos de internacionalização diferentes entre si,

baseados na relação entre a base da empresa e os responsáveis pela produção

descentralizada. De maneira geral, pode-se definir este processo de

internacionalização entre terceirização das atividades relevantes à empresa ao

custo daquele local específico, e desenvolvimento de uma filial ainda atrelada à

matriz.

As diferenças e impactos destes formatos de internacionalização serão

abordadas em seguida, considerando que elas não se configuram apenas em um

molde produtivos, mas em um definidor da dinâmica e da estrutura do mercado

global de software.

1.3 Estrutura do Mercado Global de Software

Como habitual na indústria de software, a estrutura do mercado

internacional é heterogênea, podendo-se analisar as características por

segmentos com o intuito de desenvolver definições e conceitos gerais

majoritariamente aplicáveis.

Há segmentos e nichos tradicionalmente regionalizados que,

eventualmente – como aponta Roselino (2006) – não apresentam um motivação

específica para tal característica. É observável, no entanto, uma forte relação

25

entre a tendência de globalização de determinado segmento e a tendência deste

mesmo a tornar-se oligopolista ou monopolista.

Mesmo em segmentos aparentemente menos propensos à

internacionalização, o autor afirma ser um processo de abrangência crescente,

que se dá – em grande parte – pelo desenvolvimento do seu próprio mercado, no

sentido de estar cada vez mais presente em praticamente qualquer atividade

produtiva ou comercial, acompanhando os processos de globalização de

industrias diferentes e, consequentemente, consolidando sua própria estrutura

global de produção.

Tendo sua difusão simultânea, software e hardware consolidaram-se em

um mercado consideravelmente já globalizado, onde os Estados Unidos exerciam

o bem estabelecido papel de vanguarda tecnológica (vinda, sobretudo, do

interesse no desenvolvimento da microeletrônica militar), especialmente no que

diz respeito à expansão da informática pessoal (Langlois e Mowery, 1995).

Somados, o pioneirismo tecnológico e a hegemonia econômica norte-

americana, deram à indústria de software mundial as características do seu

próprio desenvolvimento neste território. O caráter concentrador do setor, como

visto, tende a favorecer a empresa melhor estabelecida como lider de mercado (o

chamado efeito lock-in), tornando o domínio de mercado dos EUA um mantenedor

deste status. Esta tendência comprova-se nos gráficos exibidos por Roselino

(2006) sobre a distribuição de software globalmente em relação ao seu uso:

Gráfico 1 - Consumo e Oferta de Software Produto por Regiões – 2002

(Fonte: DTI (2004) em informações de International Data Grupo-IDC e Gartner Group. apud Roselino, 2006) * Estimado a partir da receita das 100 maiores empresas que faturam 63% do mercado.

26

Gráfico 2 - Consumo e Oferta de Serviços em Software por Regiões – 2002

(Fonte: DTI (2004) em informações de International Data Grupo-IDC e Gartner Group. apud ROSELINO, 2006) * Estimado a partir da receita das 100 maiores empresas que faturam 68% do mercado.

A análise destes dados demonstra o forte domínio dos EUA em relação à

produção de software, mesmo em áreas que oferecem maiores oportunidades

para desenvolvedores mais regionalizados, como o setor de serviços, no ano de

2002. No entanto, há um relevante fator a ser considerado: a participação do

segmento Ásia/Pacífco na oferta de serviços de software.

O fato é que observam-se dois tipos de movimentos distintos – embora não

isolados – de modelo de internacionalização na indústria de software. Um, como

define Roselino (2006), com determinantes passivos em seu modelo, e outro com

determinantes ativos. O primeiro é caracterizado, geralmente, pela oferta e

demanda de realização dos serviços em software em um território diferente

daquele onde a empresa que fornece o programa está instalada – está associado,

sobretudo, ao outsourcing de serviços de TI. Já o segundo tipo de determinantes,

se relaciona à externalização da própria produção do software – quando se

estabelece a atividade de desenvolvimento principal do produto em um outro

território em função do custo da mão de obra.

Aos moldes de setores de manufatura, a Ásia tornou-se um ótimo recurso

para externalização de serviços e atividades baseadas em mão de obra no que

diz respeito aos custos de adotar o território para tal finalidade, o que encaixou-se

rapidamente às necessidades da produção de software. As duas determinantes

27

de Roselino são formatos que moldam a quantidade de valor agregado

internacionalizada – o que define profundamente o papel de cada território na

estrutura global de produção de software.

É importante ressaltar, no entanto, a vasta predominância de países

tradicionalmente mais avançados no que diz respeito às maiores empresas do

setor:

Tabela 4: As 10 maiores companhias de software por arrecadação (2010)

Empresa País Sede

1 Microsoft EUA

2 IBM EUA

3 Oracle EUA

4 SAP Alemanha

5 Ericsson Suécia

6 HP EUA

7 Symantec EUA

8 Nintendo Japão

9 Activision Blizzard EUA

10 EMC EUA

Fonte: UNCTAD (2012)

Estes dados, embora tenham capacidade de indicar pouca coisa de forma

isolada, apresentam uma sugestão interessante: se há um claro movimento de

descentralização das atividades produtivas, seja de maneira direta ou

terceirizada, de software, este movimento não parece beneficiar de maneira plena

o país onde a atividade é executada. Se consideradas as 25 maiores empresas

de software do mundo, ainda nenhum país não-central aparece como sede das

empresas que mais faturam. Para compreender-se melhor a construção deste

cenário, é importante ter uma definição destes movimentos, no sentido de

construir uma avaliação de atividades realmente desejadas ou benéficas para

países que enxergam valor estratégico na indústria de software e serviços.

1.3.1 Global Outsourcing

28

A categoria de internacionalização produtiva que Roselino (2006) define

como passiva – termo que indica o caráter reflexivo deste fluxo em relação à

dinâmica e à demanda estabelecidas por outros setores produtivos, consiste na

terceirização do processo produtivo de uma empresa de software para uma

empresa contratada em um país externo à matriz da contratante. O

desenvolvimento deste formato de produção teve início na década de 1970, de

acordo com Heeks et al (2000), embora sua maior expressividade em volume

tenha realmente tomado força apenas duas décadas depois.

Segundo o autor, a literatura que abrange esta temática costuma focar-se

em três perguntas chave para a compreensão do fenômeno, partindo da

perspectiva da empresa que busca internacionalizar-se: “por que terceirizar?”,“o

que terceirizar?” e “como terceirizar?”. Embora estrategicamente as três

perguntas possuam um profundo valor, a relevância no que tange as direções do

fluxo global de produção – especialmente interessante para as análises deste

trabalho – concentra-se na resposta para a primeira delas.

A motivação da terceirização internacional circunda o balanceamento dos

custos e benefícios reais da adoção deste processo. De forma geral, pode-se

defini-la na busca por redução de custos, acesso a novos mercados de trabalho

disponíveis como alternativa e expansão a novos mercados consumidores de TI.

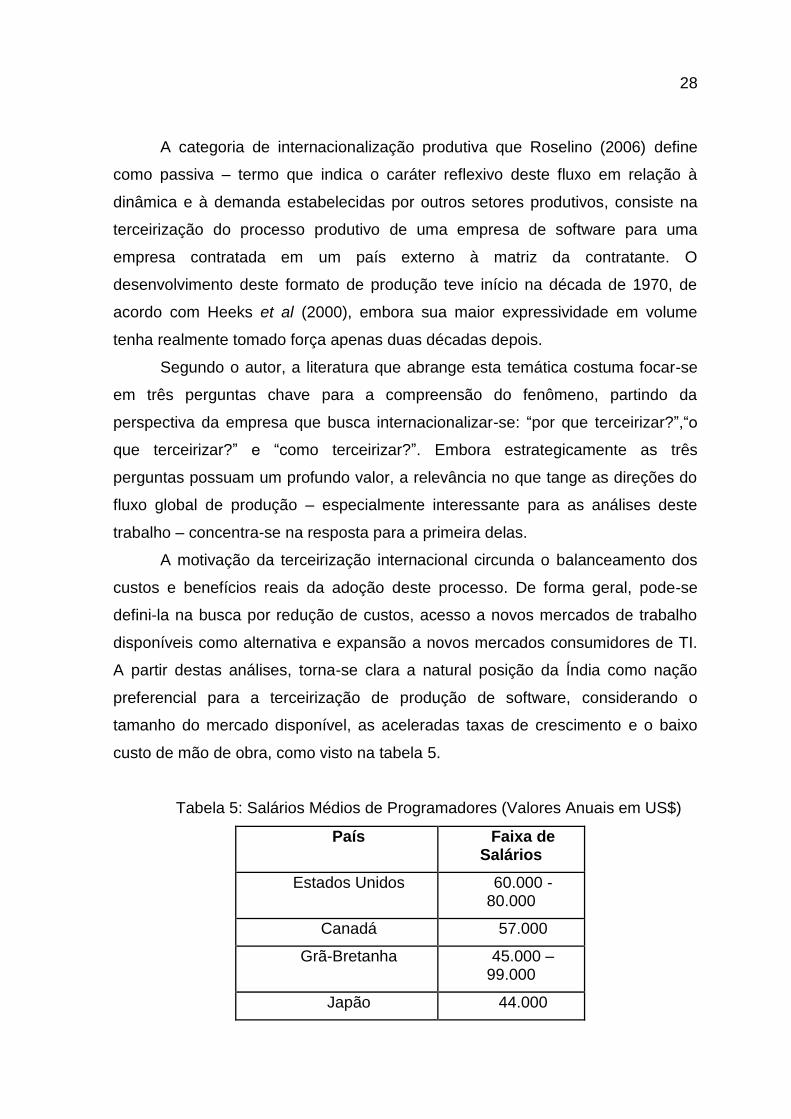

A partir destas análises, torna-se clara a natural posição da Índia como nação

preferencial para a terceirização de produção de software, considerando o

tamanho do mercado disponível, as aceleradas taxas de crescimento e o baixo

custo de mão de obra, como visto na tabela 5.

Tabela 5: Salários Médios de Programadores (Valores Anuais em US$)

País Faixa de Salários

Estados Unidos 60.000 - 80.000

Canadá 57.000

Grã-Bretanha 45.000 – 99.000

Japão 44.000

29

Irlanda 23.000 - 34.000

Israel 15.000 - 38.000

Brasil 20.000

Índia 5.880 - 11.000

Ucrânia 5.000

Polônia 4.800 - 8.000

China 3.000 - 4.700

Fonte: Roselino (2006, p. 66)

É necessário considerar-se, ao observar os dados referentes ao início da

década de 2000, que embora haja países com níveis salariais consideravelmente

mais baixos, em média, nenhum deles possui uma ampla base de programadores

nativamente falantes da língua inglesa como na Índia, o que torna-se um

elemento definidor quando o ritmo da indústria inteira é ditado pelos EUA, como

apontam Heeks et al (2000) ao discutir a relevância desta como principal

executora de global outsourcing.

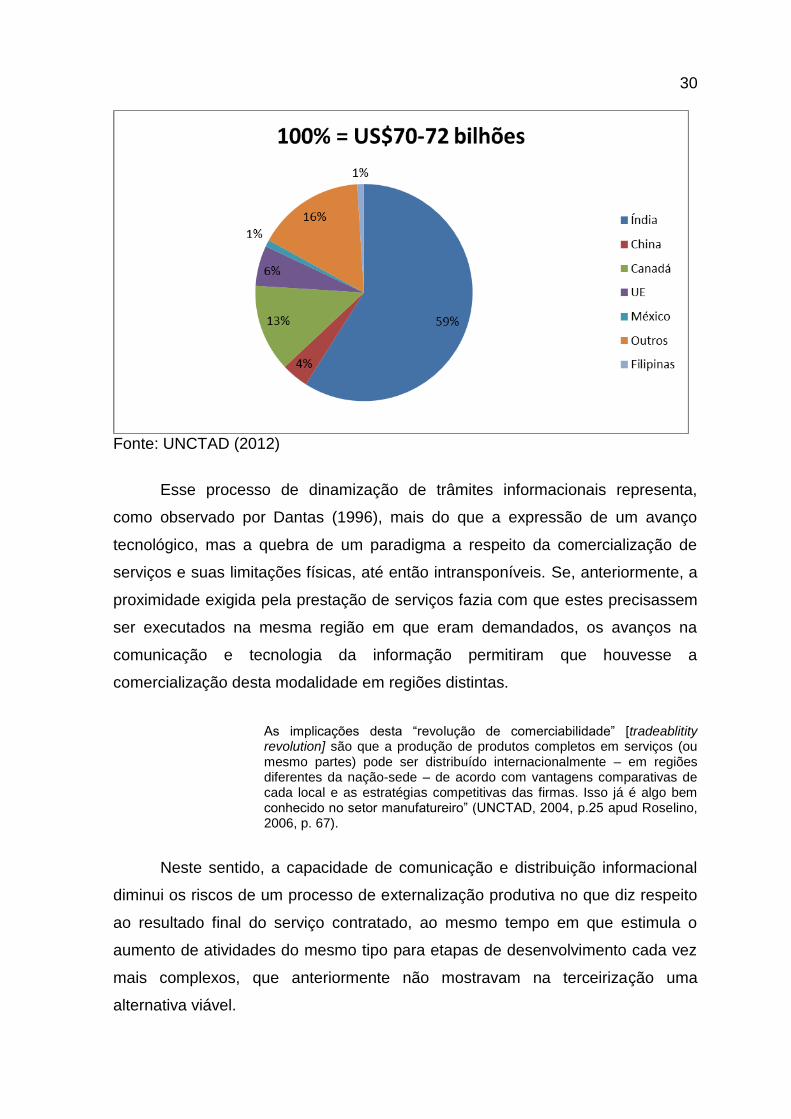

O resultado destas características pode ser observada na participação por

país no mercado global de externalização de serviços de TI, como visto no gráfico

3:

Gráfico 3: Mercado Global de Terceirização de Serviços em TI por país (2011)

30

Fonte: UNCTAD (2012)

Esse processo de dinamização de trâmites informacionais representa,

como observado por Dantas (1996), mais do que a expressão de um avanço

tecnológico, mas a quebra de um paradigma a respeito da comercialização de

serviços e suas limitações físicas, até então intransponíveis. Se, anteriormente, a

proximidade exigida pela prestação de serviços fazia com que estes precisassem

ser executados na mesma região em que eram demandados, os avanços na

comunicação e tecnologia da informação permitiram que houvesse a

comercialização desta modalidade em regiões distintas.

As implicações desta “revolução de comerciabilidade” [tradeablitity revolution] são que a produção de produtos completos em serviços (ou mesmo partes) pode ser distribuído internacionalmente – em regiões diferentes da nação-sede – de acordo com vantagens comparativas de cada local e as estratégias competitivas das firmas. Isso já é algo bem conhecido no setor manufatureiro” (UNCTAD, 2004, p.25 apud Roselino, 2006, p. 67).

Neste sentido, a capacidade de comunicação e distribuição informacional

diminui os riscos de um processo de externalização produtiva no que diz respeito

ao resultado final do serviço contratado, ao mesmo tempo em que estimula o

aumento de atividades do mesmo tipo para etapas de desenvolvimento cada vez

mais complexos, que anteriormente não mostravam na terceirização uma

alternativa viável.

31

1.3.2 Descentralização Produtiva

Enquanto o outsourcing surgiu da necessidade de setores produtivos

demandantes (e não necessariamente integrantes) da indústria de software,

sendo um resultado passivo daquilo que as novas capacidades informacionais

passavam a demandar, a estrutura de produção do software em si demonstrou

mudanças auto-alimentadas pelas possibilidades tecnológicas e capacidade de

utilização das redes produtivas globalizadas hierarquicamente já definidas

anteriormente.

Ao contrário da internacionalização por terceirização, a utilização de redes

globais de produção interna consistem no estabelecimento de centros produtivos

próprios, elaborados pela matriz e pertencentes a ela, geograficamente dispersos,

responsáveis por etapas separadas do desenvolvimento do software. Cada nível

desta cadeia é, portanto, especializado em determinada necessidade do fluxo

produtivo, de acordo com as melhores características que a equipe daquela área

possui para agregar ao processo – o que Ernst (2004) chamou de GDN (Global

Design Network).

Este processo de transnacionalização das empresas de software garante a

elas a apropriação das vantagens de custo existentes em relação à alta variação

nos salários de desenvolvedores de acordo com sua região geográfica, enquanto

não precisa abrir mão do controle pleno de seu processo produtivo.

Roselino (2006) ressalta uma característica importante sobre esta prática: o

processo de hierarquização, distribuição de produção e investimento na produção

tecnológica, por parte da matriz, em estruturas produtivas em outros países

configura-se – ao contrário do que pode parecer à primeira vista – em uma forma

de manutenção de posições competitivas no mercado, assim como o controle do

processo produtivo e das inovações para a própria matriz, no país-sede. Embora

colateralmente gere algum nível de “democratização tecnológica”, o objetivo da

estrutura global estabelecida é alimentar as estratégias da sede de modo que

investimento em sua manutenção dê mais retorno para ela do que se estivesse

concentrada em um único foco de produção responsável por todas as etapas do

desenvolvimento.

32

Prova disto é que, sendo baseada sobretudo em diferenças salariais e

benefícios fiscais, esta externalização é alocada especialmente para atividades de

menor intensidade tecnológica – alocando a mão de obra local para tal. É uma

lógica de hierarquização bastante semelhante a outros setores de manufaturas,

onde externaliza-se a produção mais intensiva em trabalho repetitivo e replicado,

ao passo que os trabalhos de desenho e desenvolvimento tecnológico

precedentes à “fabricação” pura são realizados pela sede.

Além do constante controle resultante da hierarquização e da discutível

retenção de benefícios reais apontados, esta modalidade exemplifica a

necessidade de elaborações estratégicas para a exportação de software em

países não centrais.

Incentivar uma base de profissionais treinados, aptos ao desenvolvimento

de tecnologias nacionais com alto valor agregado, a voltar-se para o trabalho em

segmentos de cadeias produtivas pode ser, simultaneamente, uma geração de

indicadores favoráveis à balança comercial, e um desperdício potencial em

relação àquilo que poderia ser gerado. Por isso se faz necessária a compreensão

da elaboração de estratégias públicas para setores econômicos específicos,

assunto tratado a seguir.

2 O ESTADO COMO FOMENTADOR E O MODELO

BRASILEIRO

2.1 Comércio Internacional e Política Industrial

Segundo Krugman e Obstefeld (1999), a economia internacional trata de

problemáticas surgidas especialmente da interação econômica entre Estados

soberanos, focando-se em sete temas recorrentes: os ganhos do comércio, o

padrão de comércio, o protecionismo, o balanço de pagamentos, a determinação

da taxa cambial, a coordenação das políticas internacionais e o mercado de

capitais internacional.

O primeiro deles, os ganhos do comércio, trata dos benefícios mutuamente

gerados, na maioria das vezes, para nações que vendam produtos e serviços uns

aos outros. Ao considerar este tema, os autores partem da premissa de que o

33

comércio internacional possibilita que os países exportem produtos cuja produção

aloque recursos que são domesticamente abundantes, enquanto podem deixar de

produzir aqueles que teriam um esforço de produção maior do que em outros

países ao optar por importações. Neste sentido, permite que cada nação seja

especializada em uma variedade menor de produtos nos quais ganham cada vez

mais eficiência produção, favorecendo a larga escala.

Pode-se perceber – como indicado na trecho deste trabalho destinado à

relação centro-periferia do setor – que estas vantagens não são exclusivas de

bens materiais. No caso específico do software, sua imaterialidade2 gera

benefícios ainda mais claros, ao considerar-se que o recurso que mais gera

gastos diretos é a mão de obra – que possui um custo amplamente variável de

acordo com o local onde é contratada.

Semelhantes aplicações intimamente ligadas à teoria do Comércio

Internacional podem ser observadas no desenvolvimento da indústria global de

software de forma clara, especialmente ao considerar-se o quão dinâmico é o

setor. Não é – deve-se ressaltar – objetivo deste trabalho, traçar um paralelo entre

a indústria de software e a economia internacional junto às teorias que a

envolvem.

É interessante, todavia, observar que, ao longo das definições de estrutura e

dinâmica, bem como nos exemplos sobre o setor, cada uma destas sete

temáticas faz-se recorrente e parte fundamental da evolução e da dinâmica do

mercado de software. Isto demonstra que, por mais singular que seja o software

como bem ou serviço comercializável, este é parte integrante das relações

econômicas globais de maneira absolutamente integrada às indústrias mais

tradicionais – e é esta característa que explica o constante esforço e atenção

especial das nações ao setor, ao invés de simplesmente obter tal atenção em

função de ser um mercado relativamente recente.

De forma a compreender estes esforços específicos para a indústria, comuns

desde países vanguardistas no setor até os mercados emergentes, é importante

entender alguns conceitos levantados por economistas que se aplicam à análise

deste trabalho, e identificar, no caso brasileiro, sua utilização.

2As definições sobre a natureza específica do software podem ser observadas com maior

dedicação no capítulo 1.1 do presente trabalho.

34

2.1.1 Comércio Estratégico

No contexto de evolução das relações econômicas internacionais, é

necessário estabelecer maneiras de aumentar o desempenho econômico das

nações, de modo que estas não deixem que suas economias fiquem estagnadas.

Segundo Krugman e Obstfeld (1999), as chamadas políticas comerciais

estratégicas são possíveis respostas para esta preocupação na medida que

promovem, em setores específicos – especialmente interessantes àquele país –

práticas de incentivo à exportação e desistímulo à importação.

Os autores indicam que a defesa da aplicação de tais políticas baseia-se

principalmente no conceito de competitividade entre as nações. O conceito,

difundido em maior intensidade no início da década de 19903, pressupõe que o

ganho de um país venha da perda de outro, no momento em que há setores mais

desejáveis para se promover – e aqueles que o fizerem, por meio destas políticas

de incentivo, “ganharão às custas de países que não o fizerem” (p. 284).

A definição de uma indústria mais ou menos desejável parte de três critérios

populares sob a ótica dos defensores das políticas comerciais estratégicas: se há

um alto valor adicionado por trabalhador, se ela gera altos salários e se utilizam

alta tecnologia.

Sobre o primeiro critério, Krugman e Obstfeld (1999) apontam que a crença

geral é de que ao canalizar-se recursos para uma indústria deliberadamente

escolhida para receber políticas de incentivo, com alto valor adicionado por

trabalhador, espera-se um aumento da renda nacional. O fato observado pelos

autores, no entanto, é que “indústrias com alto valor adicionado por trabalhador

são tipicamente muito capital-intensivas (...). E desde que o capital é um recurso

tão escasso quanto o trabalho, isto significa que não há garantias de que a

promoção das indústrias com alto valor adicionado por trabalhador aumentará a

renda nacional” (p. 285). Desta forma, este critério traz pouca solidez para a

definição do quão desejável é um setor, já que não considera que este valor

3 Difusão tamanha que levou a presidência dos EUA a contar com a assessoria de um

Conselho de Competitividade (KRUGMAN E OBSTFELD, 1999)

35

adicionado por trabalhador é, simplesmente, resultado da maior intensidade de

capital aplicada naquela indústria.

Os outros dois critérios não apresentam falhas em suas premissas

conceituais, especificamente, mas no quanto o comércio internacional realmente

influencia em cada um. Assim, sua influência para a defendida competitividade

não são claras, a menos que se apresente um ambiente onde o mercado

doméstico demande estas características – ou seja, estes critérios não

apresentam nenhum argumento que justifique a intervenção estatal para a

correção de falhas.

As justificativas que os autores apresentam como “argumentos sofisticados

para a política comercial estratégica” estão baseadas em dois tipos de falhas de

mercado: a “incapacidade de as empresas das indústrias de alta tecnologia se

apropriarem dos benefícios de parte de sua contribuição ao conhecimento que é

difundido para outras empresas” (KRUGMAN E OBSTFELD, 1999, p. 288), e a

“presença dos lucros de monopólio em indústrias oligopolistas” (KRUGMAN E

OBSTFELD, 1999, p. 288).

A primeira falha pode ser expressa como uma questão tecnológica relacionada

às externalidades. De forma geral, as externalidades são benefícios gerados pela

atuação das empresas que podem ser repassados ou atingir partes externas a

ela. Embora seja um conceito que possa ser interpretado como puramente

benéfico à primeira vista, os gastos em pesquisa e desenvolvimento são

especialmente caros em setores de alta tecnologia. As externalidades podem

beneficiar empresas que não estejam no mesmo território que a empresa que

investiu naquilo, e gerar pouco resultado para esta.

Neste sentido, sem nenhum tipo de intervenção, há um relevante desestímulo

à inovação – já que, neste cenário, não há nenhum tipo de proteção aos

inovadores. Por isto, favorecer que indústrias mais intensivas em conhecimento

possam efetivamente aplicá-lo com alguma segurança em prol da difusão

tecnológica doméstica é apontado como uma opção muito mais razoável de

políticas estratégicas do que deliberadamente escolher indústrias.

A segunda circunstância de falha de mercado em que Krugman e Obstefeld

(1999) afirmam justificar o desenvolvimento de uma política industrial ativa, vem

36

da análise Brander-Spencer4, que justifica a intervenção estatal em mercados

marcados pela ausência de concorrência perfeita. Em situações onde as

premissas esperadas em concorrência perfeita não se aplicam, há geração de

rendimentos excessivos, e estes lucros serão disputados internacionalmente.

Deste modo, haverá uma concorrência entre Estados para deslocarem os

lucros excessivos de empresas estrangeiras para empresas domésticas. Neste

sentido, um possível subsídio às empresas domésticas com o intuito de

desestimular investimentos e produção dos concorrentes internacionais, pode

gerar lucros domésticos (por meio destas empresas) superiores ao volume

subsidiado – elevando a renda nacional às custas do comércio em outros países

(KRUGMAN E OBSTFELD, 1999).

Obviamente, as duas justificativas baseadas em falhas no mercado, embora

claramente mais sólidas que os critérios para deliberadamente escolher uma

indústria preferencial, precisam do estabelecimento de um contexto muito mais

complexo do que a apresentação simplista dos conceitos, como apresentado

neste trecho. Exemplificam, no entanto, a origem de diversas das circunstâncias

apresentadas neste trabalho, incluindo todas as iniciativas governamentais para

estimular a indústria de software nacional.

Quanto a estas iniciativas, Roselino (2006) indica que, apesar dos custos

relativamente menores da implementação de uma indústria de software, nenhuma

nação conseguiu desenvolve-la sem políticas públicas de fomento. Os esforços

brasileiros neste sentido podem ser observados desde o período de governo

militar, embora este não fosse diretamente ligado à indústria brasileira de software

e serviços (IBSS) – a chamada “reserva de mercado da informática” visava

proteger e estimular o mercado de hardware nacional por meio de substituição de

importações. Esta proteção, no entanto, acabou protegendo o software e seus

serviços até que fosse descontinuada.

Após o processo de liberalização econômica no Brasil, desenvolveu-se um

instrumento de fomento mais específico – o Programa Softex, criado no início da

década de 1990 e ainda atuante. Embora não seja pretensão deste trecho

analisar o Programa e outras iniciativas a fundo (isto será feito durante este

4 Para maior aprofundamento na análise, ler James A. Brander e Barbara J. Spencer. “Export

Subsidies and International Market Share Rivalry.” Journal of International Economics 16 (1985), pp. 83-100.

37

trabalho é importante identifica-los como expressão do comércio estratégico

definido por Krugman e Obstfeld (1999).

Durante a atividade contínua do Softex, uma série de iniciativas

complementares e paralelas foram implementadas. O programa Prosoft, criado

1997, institucionalizou-se como o principal órgão de apoio financeiro (via BNDES)

e incentivo à expansão do consumo de software. Estes dois formatos de apoio, de

maneira conjunta, podem ser interpretado como uma forma de contornar a

dificuldade que Krugman e Obstfeld (1999) apontam como resultado da ausência

de concorrência perfeita. Ambos visam minimizar as vantagens de grandes

empresas de desenvolvimento de fora do país em relação às dissipadas e menos

competitivas empresas domésticas.

Em 1993, foi efetivada a vigência da chamada “nova lei da informática”5 com a

intenção de readaptar o mercado de informática às novas práticas liberais – ainda

no formato de hardware como prioridade. Sem praticar uma reserva de mercado

para o setor, de modo a estar de acordo com as leis da Organização Mundial do

Comércio (AMSDEN, 2001), a nova política baseou-se em fornecer estímulos

fiscais às empresas que investissem em atividades de Pesquisa e

Desenvolvimento. É uma política que, em termos gerais, está claramente alinhada

ao argumento de Krugman e Obstfeld (1999) de que sem incentivos, empresas de

tecnologia não possuem estímulo para promover a inovação, em função de seu

alto custo.

Não apenas por meio de programas institucionalizados, as políticas industriais

brasileiras para a IBSS contaram com a definição renovada de diretrizes a partir

de 2003. Neste ano, segundo Medrado e Rivera (2013), o lançamento da Política

Industrial, Tecnológica e de Comércio Exterior (PITCE) declarou o software como

uma “opção estratégica” nacional. Por meio destas diretrizes, foi estabelecida a

intenção de promover tanto o desenvolvimento doméstico de empresas de

software e serviços da área, quanto tornar as exportações do setor significativas.

Em maio de 2008 a PITCE foi substituída pela Política de Desenvolvimento

Produtivo (PDP), que manteve o status prioritário da IBSS (RIVERA E

MEDRADO, 2013). Por meio da liberação de um orçamento bastante significativo

para o BNDES, a nova política declarou prioridade a atividades de inserção

5 Nome popular referente à Lei 8.248/91, aprovada em outubro de 1991.

38

internacional da IBSS, capacitação tecnológica e estímulo à consolidação de

grupos nacionais no setor.

Após a passagem de um período de tempo semelhante, o Plano Brasil Maior

e o Plano TI Maior apresentam, respectivamente, novas melhorias no que diz

respeito ao incentivo fiscal de maneiras inéditas6, e medidas de aumento de

desempenho produtivo e desenvolvimento, abrindo novas oportunidades de tornar

o setor mais competitivo.

A presença de políticas de estímulo ao setor de software no Brasil

visivelmente contemplam os argumentos de comércio estratégico por meio de –

ao menos a partir de 2003 – um formato definido de atuação: periodicamente,

diretrizes são estabelecidas e redesenhadas pelo Governo Federal e executadas

de forma contínua por órgãos fixos – não necessariamente controlados totalmente

pelo Estado, mas reconhecidos pelo setor – que buscam cumprir estas metas de

acordo com sua forma de atuação, evitando choques e necessidades de grandes

reestruturações.

2.2 A Relação Centro-Periferia na Indústria de Software

A inserção de países periféricos na estrutura global de produção de software

difere claramente do desenvolvimento originário da indústria. De acordo com

Roselino (2006), enquanto países tecnologicamente já avançados no início da

evolução do hardware e da microeletrônica criavam demanda interna à medida

que novas aplicações eram possíveis, países não-centrais foram propulsionados

a participar do processo por meio de empresas transcionais capazes de alavancar

o processo de internacionalização produtiva.

A soma das possibilidades técnicas e financeiras aos custos reduzidos de

produção nos países menos desenvolvidos, dá a oportunidade – no início da

década de 1990 – às economias tradicionalmente pouco desenvolvidas de se

apresentarem como produtores globais de software. Neste sentido, é correto

afirmar que, enquanto em países centrais, a relação entre oferta e demanda de

6 Organizações do setor, como a BRASSCOM e a Softex conseguiram, de acordo com

Medrado e Rivera, uma “proposta de desoneração da contribuição previdenciárias por parte das empresas em troca de um tributo sobre o faturamento, sendo este o primeiro setor da economia a obter esse benefício” (p. 334)

39

software se estabelece de maneira endógena – como apontado por Athereye

(2001) – os países não-centrais não contam com um consumo doméstico

relevante na formação desta indústria, exigindo que sua oferta seja voltada às

necessidades do mercado externo.

Mercado externo gerador de demanda para países periféricos é sinônimo

de países centrais com base de consumo tecnológico já estabelecido, assim

como uma indústria doméstica de software sólida. Ao externalizar parte do

processo produtivo para países com mão de obra mais barata, as empresas de

alcance global garantem que a mão de obra mais valiosa – geralmente

trabalhando em sua nação sede – esteja alocada no desenvolvimento de

atividades de maior intensidade tecnológica, enquanto internacionaliza atividades

mais simples, que exigem pouco investimento intelectual e possuem, por

consequência, menor valor agregado.

O que se pode observar como resultado, como apontam Arora e

Gambardella (2004), é uma mescla de elementos surpresa e elementos familiares

às características de internacionalização prévios. Por um lado, há um crescimento

extraordinário do setor de software em nações onde tradicionalmente não seria

esperado o desenvolvimento de uma indústria considerada de alta tecnologia.

Antagonicamente, este crescimento é referente ao desempenho de funções

estrategicamente definidas na matriz das empresas que planejavam as ações de

alta relevância em países centrais, delegando aos países periféricos funções

secundárias. Este modelo indica que o centro de demanda e decisões produtivas

era alheio a esses países produzindo em larga escala, tornando-os

tecnologicamente pouco autônomos. É, de forma geral, uma releitura da estrutura