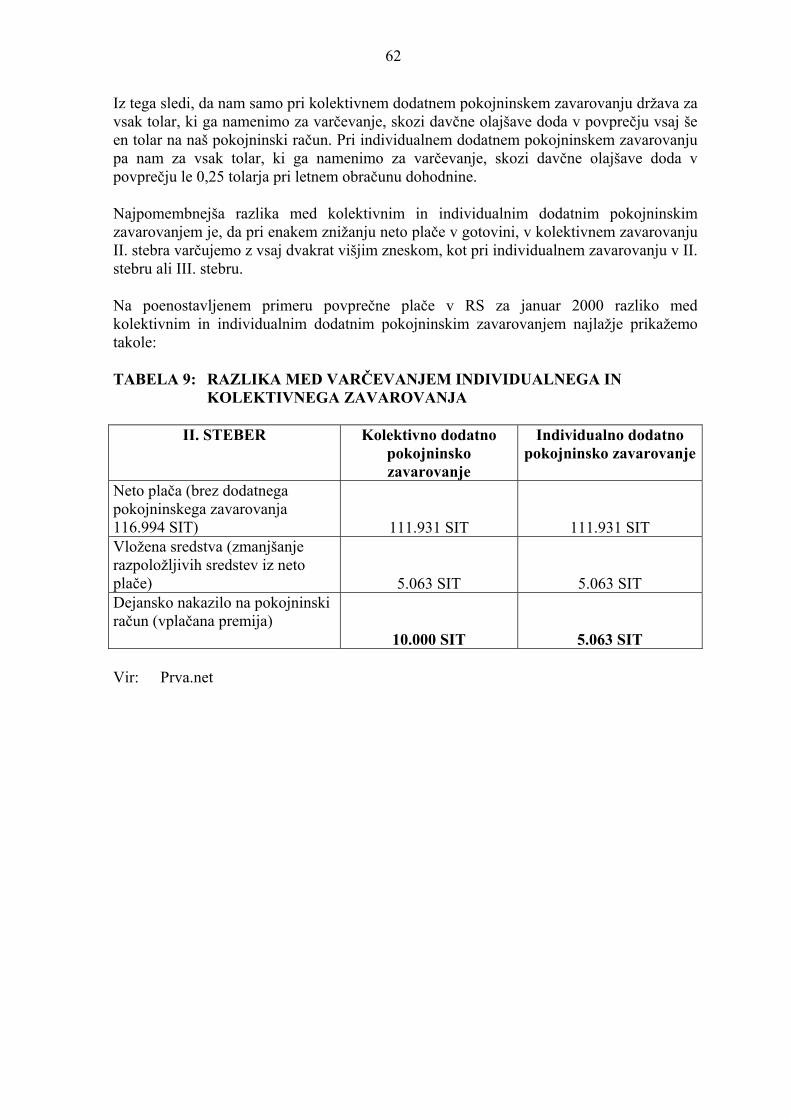

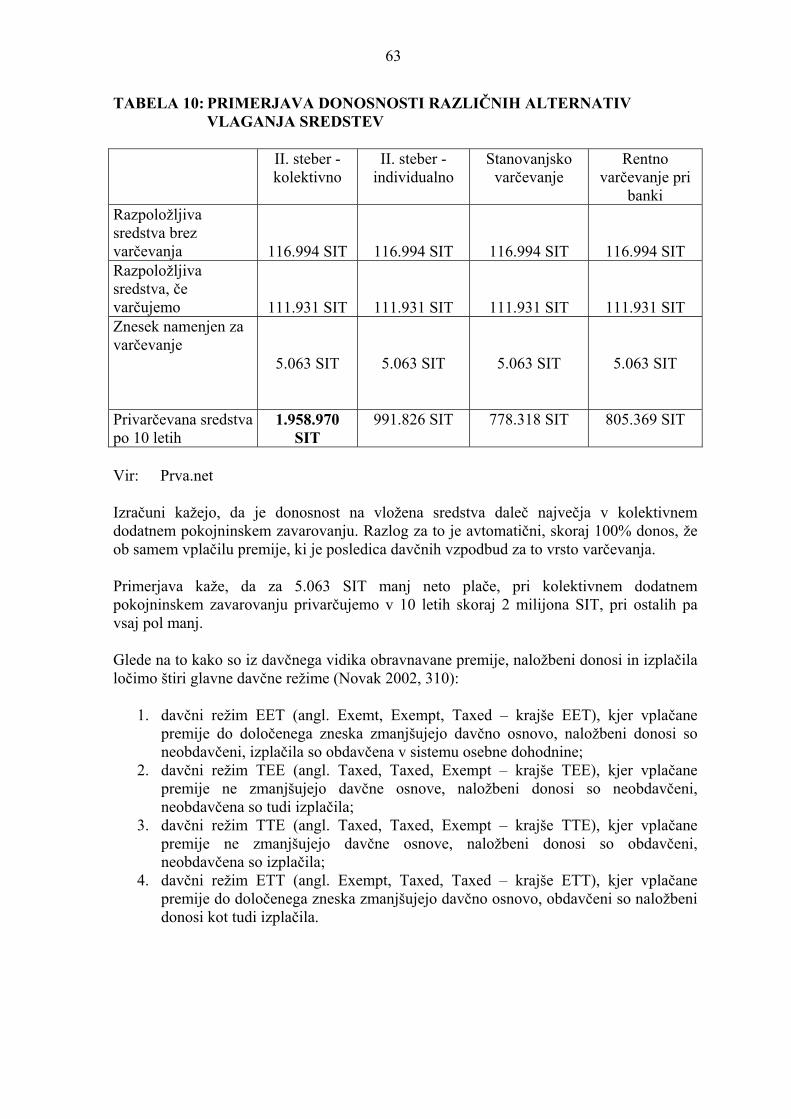

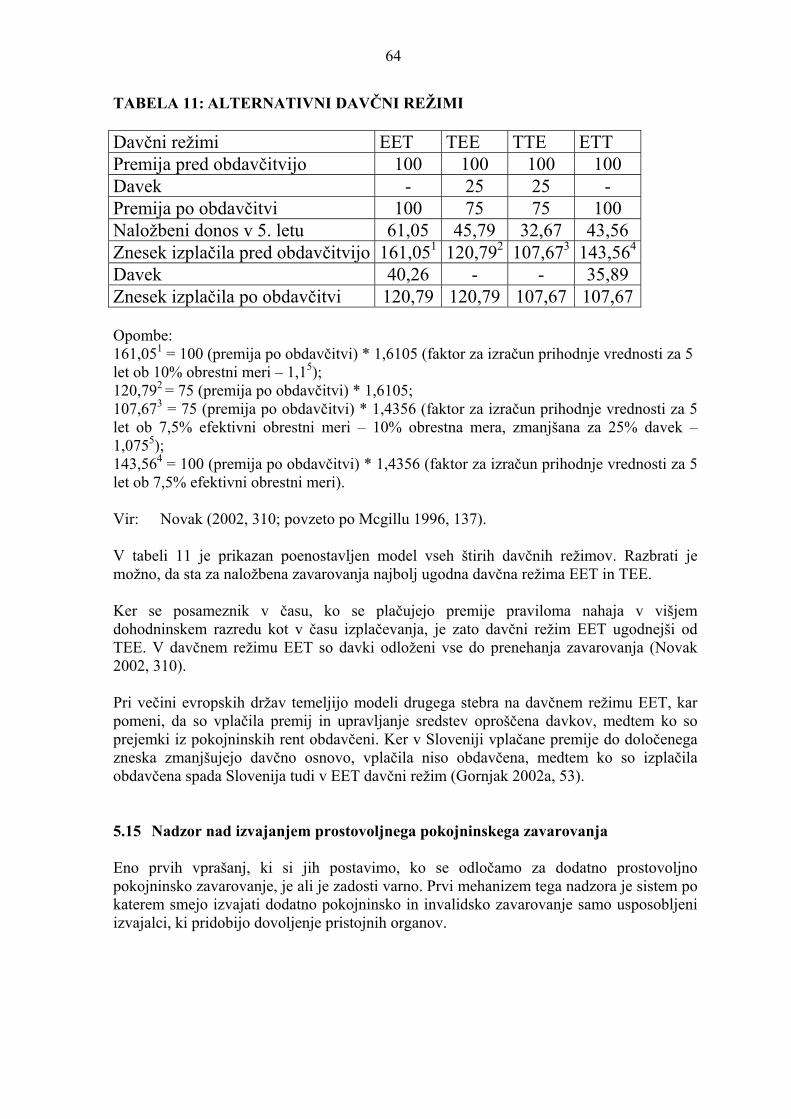

pokojninska reforma v sloveniji - s poudarkom na...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

POKOJNINSKA REFORMA V SLOVENIJI - s poudarkom na prostovoljnem dodatnem

pokojninskem zavarovanju

Kandidatka: KATJA TESTEN Študentka rednega študija Številka indeksa: 81549359 Program: univerzitetni Študijska smer: Finance in bančništvo Mentor: dr. Davor Savin

Gradiška, oktober 2005

2

PREDGOVOR Države so se v obdobju prehoda na tržno gospodarsko začele ubadati z problemi njihovih pokojninskih sistemov. Zaradi nizke rodnosti, zvišanja življenjske dobe, nizke upokojitvene starosti, s tem večjega števila upokojencev in velike brezposelnosti, takratni dokladni sistem ni več mogel zagotavljati sredstev za pokojninsko in invalidsko zavarovanje, prav tako tudi ne socialne varnosti ljudi. Med tistimi, ki so se odločile reformirati pokojninske sisteme je bila tudi Slovenija. Slovenija je leta 1992 sprejela zakon, ki je temeljil na medgeneracijski solidarnosti, kar pomeni, da je aktivna generacija zbirala prispevke za upokojeno generacijo. Zaradi že zgoraj navedenih razlogov sistem ne bi zdržal, če ne bi prišlo do reforme. Zato je Slovenija 1. januarja 2000 sprejela nov Zakon o pokojninskem in invalidskem zavarovanju in z njim začela uresničevati pokojninsko reformo. Reforma je potekala na dveh straneh: z zaostritvijo pogojev upokojevanja in z vpeljavo novih oblik dodatnega zavarovanja. Uveden je bil tristebrni sistem, ki je sestavljen iz obveznega in dodatnega pokojninskega in invalidskega zavarovanja, ter pokojninskega in invalidskega zavarovanja na podlagi osebnih varčevalnih računov. Nov sistem v prvem stebru ohranja še zmeraj dosedanji dokladni sistem financiranja ter skozi drugi in tretji steber uvaja nov naložbeni sistem. Tak sistem je bolj odporen proti negativnim demografskim in ekonomskim gibanjem, manj izpostavljen političnim vplivom, in ekonomsko učinkovitejši. V obveznem pokojninskem zavarovanju so se zaostrili pogoji upokojevanja; podaljšala se je upokojitvena starost, znižala se pokojninska osnova za starostno pokojnino, prav tako se je se je podaljšalo število let za izračun pokojninske osnove. Da posameznik po upokojitvi ne bi prejemal nižjih prejemkov kot v času zaposlovanja, daje država z novim sistemom posamezniku možnost varčevanja že v času aktivne dobe. Od posameznika pa je odvisno ali bo to izkoristil ali ne, zato lahko rečemo, da zakon, ki ureja pokojninsko zavarovanje ni strog do posameznikov glede izbire. Vendar se bo moral vsak posameznik zavedati, da bodo pokojnine v prihodnosti bistveno nižje od današnjih in če ne bo varčeval že v času aktivne dobe ne bo imel v času upokojitve dostojnega življenja. Posamezniku so na voljo za dodatno prostovoljno pokojninsko zavarovanje pokojninske družbe, vzajemni pokojninski skladi in zavarovalnice. Na izbiro ima tudi, ali se bo vključil v individualno ali v kolektivno zavarovanje. Glede na tako veliko izbiro bo moral posameznik temeljito preučiti vse informacije o najugodnejšem dodatnem pokojninskem zavarovanju, med te pa spadajo tako stroški, kot donosi, varnost in tveganje posameznega izvajalca. Pomemben faktor pri odločanju pa je tudi stimulacija države z davčnimi olajšavami pokojninskih načrtov. Zaradi aktualne teme, ki se bo dotaknila predvsem nas, ki nas čaka še zaposlitev, naših staršev, ki imajo do upokojitve še dobrih deset let in velike informacijske luknje sem se odločila da s pomočjo diplomske naloge predstavim pokojninsko reformo v Sloveniji in prostovoljno dodatno pokojninsko zavarovanje.

3

Diplomsko nalogo sem razdelila na pet poglavij. V prvem poglavju sem uvodoma predstavila predmet raziskovanja, namen in cilje diplomske naloge. V drugem poglavju sem predstavila pokojninski sistem v Sloveniji pred njeno reformo. Sledi tretje poglavje v katerem so predstavljeni reforma pokojninskega sistema v Sloveniji in njeni razlogi, pokojninske reforme v drugih državah, ter kakšna je postavitev pokojninskega sistema pri nas. V četrtem poglavju sem predstavila obvezno dodatno pokojninsko zavarovanje, njegov pojem, pravice, njihovo prenehanje, ter nosilca obveznega zavarovanja. Zadnje peto poglavje je tudi osrednje poglavje moje diplomske naloge. V njem sem podrobno predstavila prostovoljno dodatno pokojninsko zavarovanje. Opredelila sem se na njegov pojem, pokojninske načrte, tveganje in zajamčen donos. Predstavila zavarovance, izvajalce prostovoljnega dodatnega zavarovanja in njihove stroške. Primerjala sem individualno in kolektivno zavarovanje. Opredelila sem pravice iz prostovoljnega dodatnega zavarovanja in predstavila kakšno je lahko prenehanje zavarovanja. Dotaknila sem se tudi davčnih olajšav, ki so zelo pomemben faktor pri odločanju. Predstavila sem tudi, kakšen je nadzor nad izvajanjem prostovoljnega dodatnega zavarovanja. Na podlagi vsega napisanega sem skušala najti prednosti in slabosti tega zavarovanja in prikazati kakšno je stanje na slovenskem in tujem trgu dodatnih prostovoljnih zavarovanj.

4

KAZALO 1 UVOD............................................................................................................................ 6

1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja .................................. 6 1.2 Namen, cilji in trditve diplomskega dela............................................................... 6 1.3 Predpostavke in omejitve raziskave ...................................................................... 7 1.4 Predvidene metode raziskovanja ........................................................................... 7

2 POKOJNINSKI SISTEM V SLOVENIJI PRED NJENO REFORMO........................ 9

2.1 Pokojninski sistem v Sloveniji pred letom 1945 ................................................... 9 2.2 Pokojninski sistem v Sloveniji po letu 1945 ......................................................... 9 2.3 Nov zakon o pokojninskem in invalidskem zavarovanju od leta 1992 ............... 10

3 REFORMA POKOJNINSKEGA SISTEMA.............................................................. 11

3.1 Razlogi za reformo .............................................................................................. 11 3.1.1 Pomanjkljivosti sistema pred reformo......................................................... 13

3.2 Pokojninski sistemi in pokojninske reforme v drugih državah ........................... 14 3.2.1 Pokojninska reforma na Madžarskem ......................................................... 14 3.2.2 Pokojninska reforma v Italiji ....................................................................... 15 3.2.3 Pokojninska reforma na Češkem ................................................................. 16 3.2.4 Pokojninska reforma v Nemčiji................................................................... 16 3.2.5 Pokojninska reforma Velike Britanije ......................................................... 18

3.3 Postavitev tristebrnega sistema............................................................................ 18 3.3.1 Prvi steber .................................................................................................... 20 3.3.2 Drugi steber ................................................................................................. 23 3.3.3 Tretji steber.................................................................................................. 24

3.4 Temeljna načela novega pokojninskega zakona.................................................. 24 3.5 Izvajanje zavarovanja po novem zakonu............................................................. 26 3.6 Novosti v pokojninskem in invalidskem zavarovanju iz leta 2002 ..................... 26 3.7 Obvezno pokojninsko zavarovanje...................................................................... 27

3.7.1 Kako se določa višina pokojnine ................................................................. 29 3.7.2 Koliko bo pokojnina nižja od plače............................................................. 30

3.8 Prostovoljno dodatno pokojninsko zavarovanje.................................................. 31 4 OBVEZNO DADATNO POKOJNINSKO ZAVAROVANJE .................................. 33

4.1 Pojem obveznega dodatnega pokojninskega zavarovanja................................... 33 4.2 Vključitev v obvezno dodatno pokojninsko zavarovanje.................................... 33 4.3 Pravice iz obveznega dodatnega pokojninskega zavarovanja ............................. 34 4.4 Nosilec obveznega dodatnega zavarovanja in upravljanja premoženja .............. 34 4.5 Nadzor nad poslovanjem sklada dodatnega zavarovanja .................................... 35 4.6 Upravljanje sklada ............................................................................................... 35 4.7 Prenehanje pravic iz obveznega dodatnega zavarovanja..................................... 36

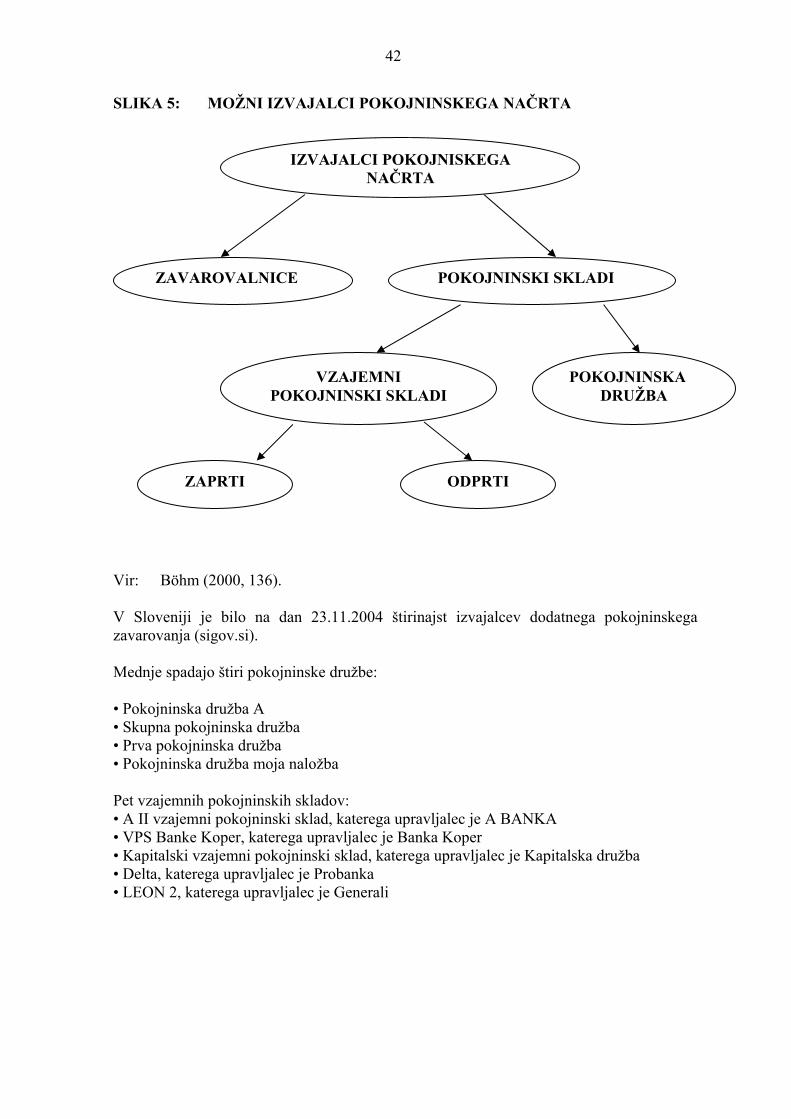

5 PROSTOVOLJNO DODATNO POKOJNINSKO ZAVAROVANJE....................... 37

5.1 Pojem prostovoljnega dodatnega pokojninskega zavarovanja ............................ 37 5.2 Pokojninski načrt ................................................................................................. 38 5.3 Naložbeno tveganje in zajamčen donos............................................................... 40 5.4 Izvajalci pokojninskih načrtov............................................................................. 41

5

5.5 Zavarovalnice ...................................................................................................... 43 5.6 Pokojninski skladi ............................................................................................... 44

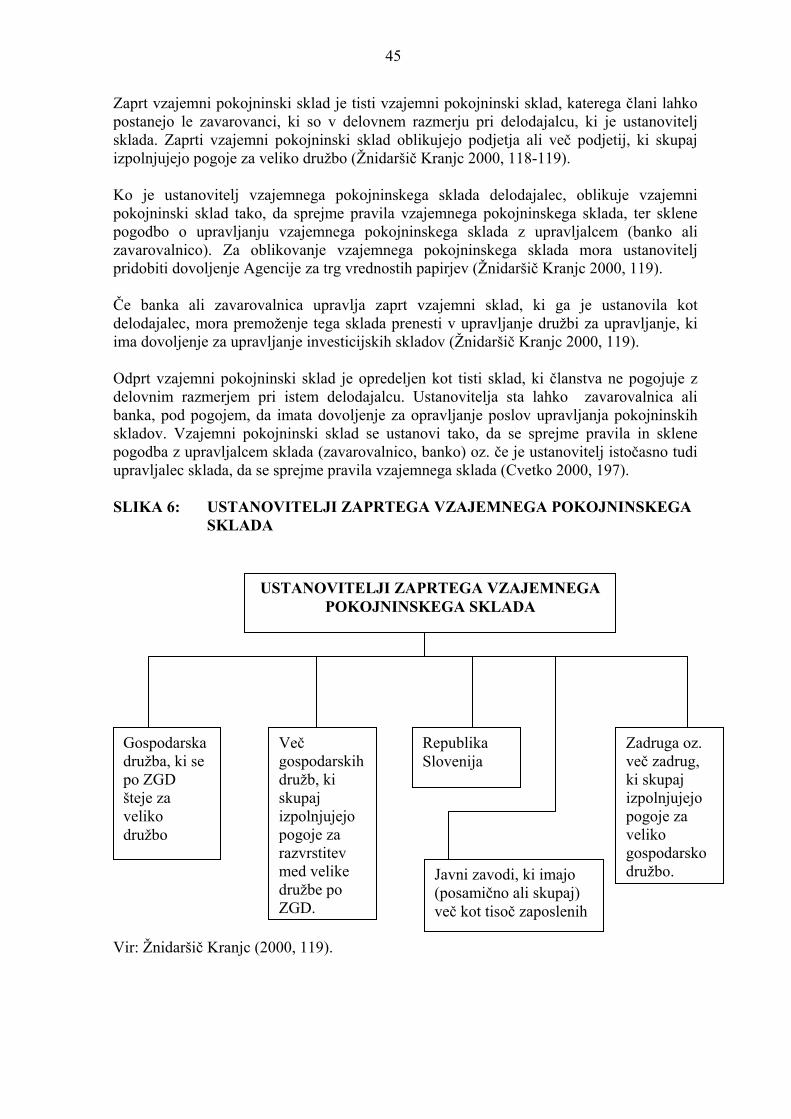

5.6.1 Vzajemni pokojninski skladi ....................................................................... 44 5.6.2 Pokojninska družba ..................................................................................... 47

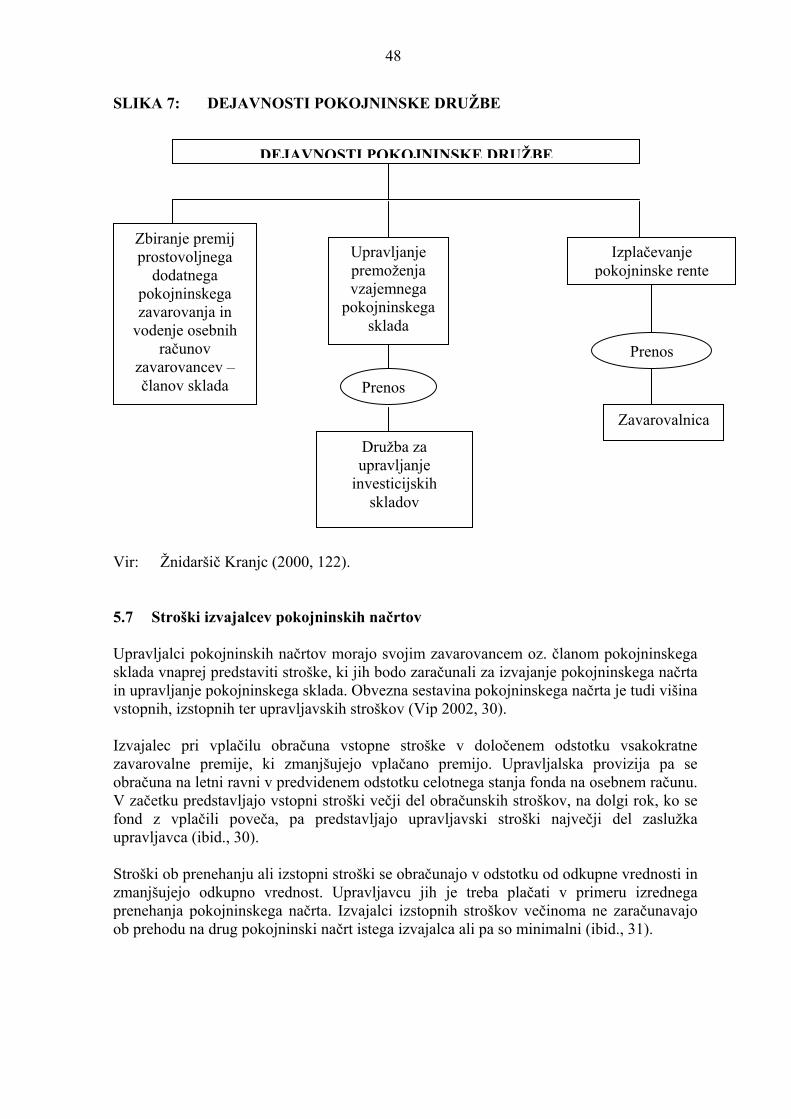

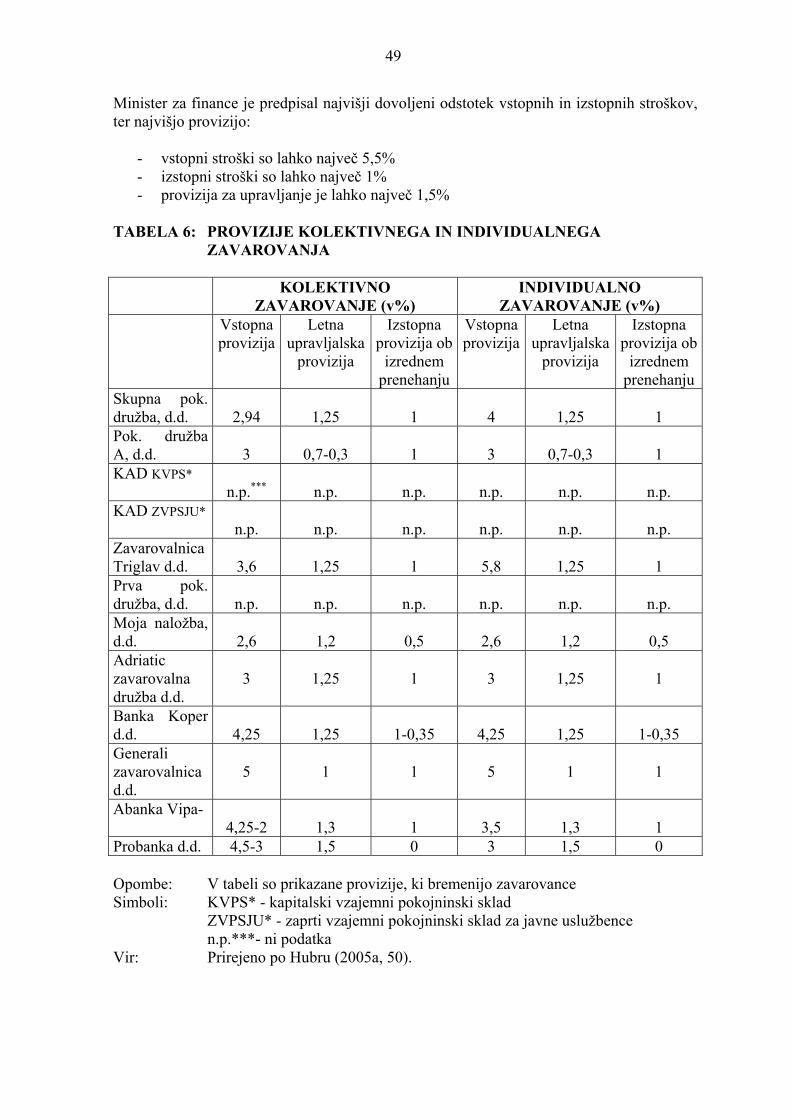

5.7 Stroški izvajalcev pokojninskih načrtov.............................................................. 48 5.8 Financiranje pokojninskih načrtov ...................................................................... 50

5.8.1 Individualno zavarovanje ............................................................................ 50 5.8.2 Kolektivno zavarovanje............................................................................... 51

5.9 Zavarovanci dodatnega prostovoljnega pokojninskega zavarovanja .................. 52 5.10 Plačevanje premij prostovoljnega dodatnega zavarovanja.................................. 53 5.11 Pravice iz prostovoljnega pokojninskega zavarovanja........................................ 54

5.11.1 Dodatna starostna pokojnina ....................................................................... 54 5.11.2 Predčasna dodatna starostna pokojnina ....................................................... 55 5.11.3 Dodatna družinska pokojnina ...................................................................... 56 5.11.4 Dodatna invalidska pokojnina ..................................................................... 56

5.12 Prenehanje prostovoljnega dodatnega zavarovanja............................................. 57 5.12.1 Redno prenehanje zavarovanja.................................................................... 57 5.12.2 Izredno prenehanje zavarovanja .................................................................. 57

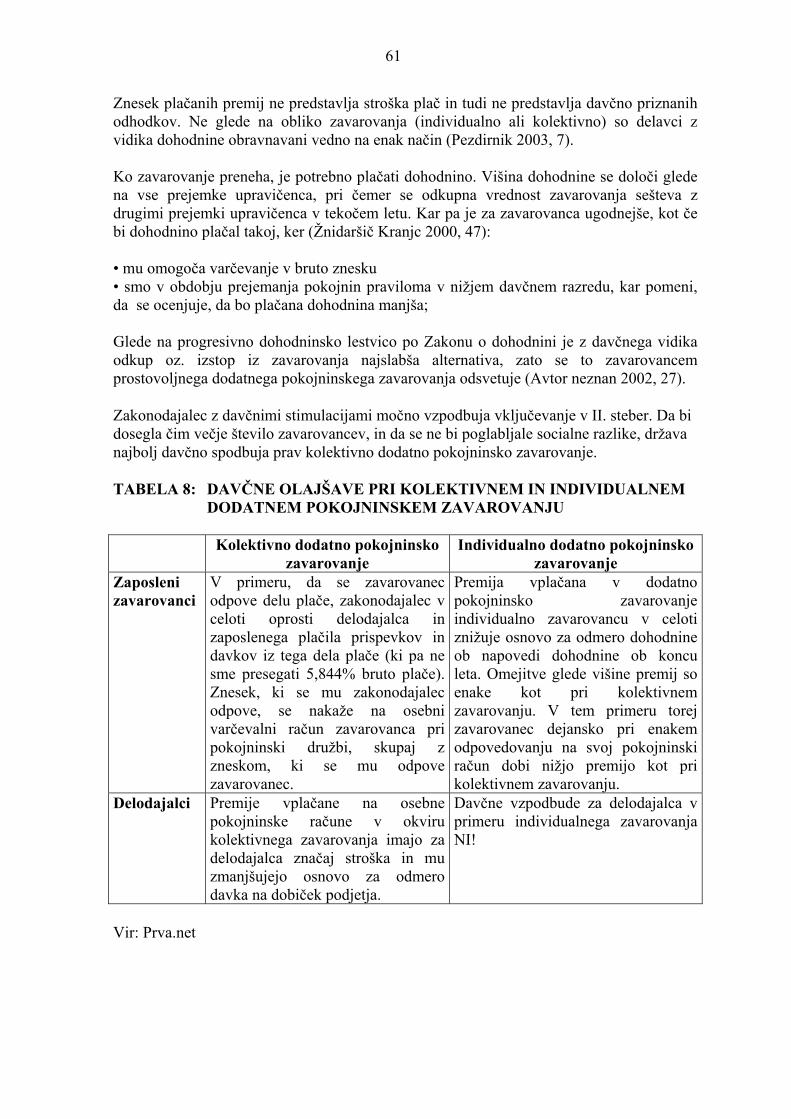

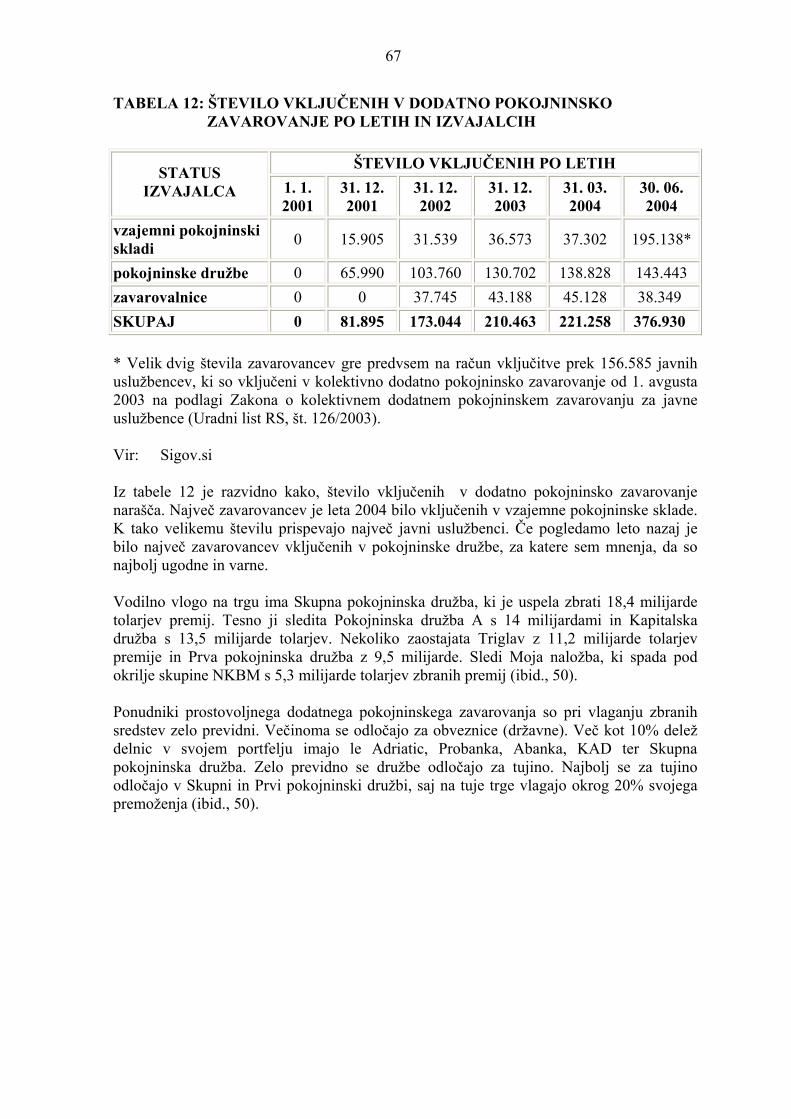

5.13 Odmera pokojnine iz dodatnega pokojninskega zavarovanja ............................. 59 5.14 Pridobitev davčnih in drugih olajšav................................................................... 59 5.15 Nadzor nad izvajanjem prostovoljnega pokojninskega zavarovanja................... 64 5.16 Prednosti in slabosti prostovoljnega dodatnega pokojninskega zavarovanja...... 65 5.17 Stanje na slovenskem trgu prostovoljnih dodatnih pokojninskih zavarovanj ..... 66 5.18 Pokojnine v tujini in stanje na tujem trgu prostovoljnih dodatnih pokojninskih zavarovanj........................................................................................................................ 69

6 SKLEP......................................................................................................................... 71 7 POVZETEK ................................................................................................................ 73 SEZNAM LITERATURE: .................................................................................................. 74 SEZNAM VIROV: .............................................................................................................. 75 SEZNAM TABEL............................................................................................................... 77 SEZNAM SLIK................................................................................................................... 77 PRILOGE: ............................................................................................................................. 1

6

1 UVOD 1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja V obdobju prehoda v tržno gospodarstvo se pojavljajo v razvitih državah problemi, ki otežujejo uspešno delovanje dokladnega sistema, ki temelji na medgeneracijski pogodbi. Razlogi zaradi katerih je prišlo do sprememb v pokojninskem sistemu držav so nizka rodnost, zviševanje pričakovane življenjske dobe, večje število upokojencev, zaradi nizke dejanske upokojitvene starosti, ter velika brezposelnost ljudi. Ker države ne morajo več zagotavljati socialne varnosti in sredstev, s katerimi bi pokrivale izdatke pokojninskega in invalidskega zavarovanja, so se odločile za pokojninsko reformo. Med njimi je bila tudi Slovenija, ki je z novim Zakonom o pokojninskem in invalidskem zavarovanju s 1. januarjem 2000 začela uresničevati pokojninsko reformo. Slovenija je uvedla tri stebrni sistem. 1. steber ostaja še vedno obvezno zavarovanje na podlagi dokladnega sistema in medgeneracijske solidarnosti, 2. steber vsebuje obvezno in prostovoljno dodatno zavarovanje, 3. steber pa vsebuje zavarovanje na podlagi osebnih pokojninskih varčevalnih računov. Nova zakonodaja omogoča poleg obveznega še prostovoljno pokojninsko zavarovanje, s pomočjo katerega si bo zavarovanec zagotovil boljšo in lepšo pokojnino, saj bo osnovna pokojnina tako majhna, da bodo ljudje z njo komaj preživeli. Posameznik se bo lahko odločil za individualno in kolektivno pokojninsko zavarovanje. Prav tako pa pokojninska reforma prinaša veliko drugih sprememb, ki pa niso najbolj ugodne. Ljudje bodo morali delati dlje, znižana je starostna pokojnina, ter zaostreni so pogoji za izračun pokojninske osnove. 1.2 Namen, cilji in trditve diplomskega dela Namen tega diplomskega dela je prikazati pokojninsko reformo v Sloveniji, predstaviti razloge in njene cilje. Predstaviti pokojninske reforme v drugih državah, ki so se ukvarjale s podobnimi problemi kot Slovenija, ter podrobno proučiti prostovoljno dodano pokojninsko zavarovanje v Sloveniji. Tema je zelo aktualna, ker se bo najbolj dotaknila nas, ki se bomo kmalu zaposlili in s tem morali skrbeti že za našo pokojnino, prav tako pa tudi ostalih, ki so se zaposlili po 1.1.2000, v manjši meri pa tudi tistih, ki imajo pred sabo še nekaj let delovne dobe. Cilji so usmerjeni predvsem v podrobno predstavitev prostovoljnega dodatnega pokojninskega zavarovanja tako individualnega kot kolektivnega. Z vidika davčnih olajšav ju bom primerjala med seboj. Skušala bom ugotoviti kakšne bodo posledice za ljudi, ki se bodo v to obliko zavarovanja vključili in kakšna bo prihodnost tistih, ki se ne bodo. Predstavila bom izvajalce in nosilce pokojninskih načrtov (zavarovalnice in pokojninske sklade). Skušala bom ugotoviti kakšen je nadzor nad njimi. Preučila bom pravice iz prostovoljnega dodatnega pokojninskega zavarovanja in pogoje za pridobitev pravic, ter posledice rednega in izrednega prenehanja zavarovanja. Na podlagi virov bom skušala ugotoviti, kakšne prednosti in slabosti prinaša prostovoljno dodatno pokojninsko zavarovanje in predstaviti trenutno stanje na slovenskem trgu prostovoljnih dodatnih pokojninskih zavarovanj.

7

Menim da v bližnji prihodnosti ne pričakujemo nove pokojninske reforme saj podatki kažejo da cilje, ki smo si jih zadali v pokojninski reformi že prehitevamo. Vendar še menim, da bo tekom te pokojninske reforme še nekaj sprememb. Pomembno je poudariti, da so nekateri ljudje še zmeraj premalo informirani in nezaupljivi do prostovoljnega dodatnega pokojninskega zavarovanja ter preveč navajeni na skrb države za njihovo pokojnino. Nezaupljivost obstaja predvsem zato, ker jim izvajalci pokojninskih načrtov ne morejo zagotoviti kolikšen bo znesek njihove dodatne pokojnine, ko se bodo upokojili. Država motivira zaposlene, da bi se odločili za dodatno prostovoljno pokojninsko zavarovanje s pomočjo davčnih olajšav pri napovedi za dohodnino, za premije, ki jih vplačajo. Zato bom skušala predstaviti tudi davčni vidik prostovoljnega dodatnega pokojninskega zavarovanja. 1.3 Predpostavke in omejitve raziskave Lahko rečem, da je nov zakon, ki ureja prostovoljno dodatno pokojninsko zavarovanje ni strog do posameznikov, vsakemu zavarovancu je prepuščeno da se sam odloči ali se bo vključil v prostovoljno in/ali kolektivno zavarovanje, prav tako je pomembno povedati, da imajo ljudje na izbiro tako pokojninske sklade kot tudi, zavarovalnice. Prav tako pa nagrajuje tiste, ki se vključijo v prostovoljno dodatno pokojninsko zavarovanje s pomočjo davčnih olajšav. Predpostavljam, da bodo pokojnine v prihodnosti tako majhne, da če ljudje ne bodo varčevali že v času delovne dobe, bodo imeli le za golo preživetje. Prav tako pa predpostavljam, da nas še čaka v prihodnosti kar nekaj sprememb glede pokojninske reforme, preden bo le ta končana. Pri diplomski nalogi se bom omejila samo na Slovenijo, prikazane bodo tudi primerjave z drugimi državami, vendar bo poudarek na prostovoljnem pokojninskem zavarovanju v Sloveniji, zato bom večinoma uporabila slovensko literaturo. 1.4 Predvidene metode raziskovanja Diplomska naloga bo temeljila na makroekonomski raziskavi, saj bom proučila obnašanja in delovanja narodnega gospodarstva in prebivalstva, prav tako pa tudi njegovih agregatov (pokojnina). Uporabila bom dinamično ekonomsko raziskavo, predvsem zato, bom proučevala kakšne spremembe je prinesla pokojninska reforma v Sloveniji. Uporabila bom deskriptivni pristop, saj bom proučevala razvoj pokojninske reforme in z njo prostovoljno dodatno pokojninsko zavarovanje. Znotraj deskriptivnega pristopa bom uporabila metodo kompilacije, in tako povzela spoznanja, stališča drugih avtorjev, glede prostovoljnega pokojninskega zavarovanja in pokojninske reforme.

8

Podatke, ki bodo navedeni v diplomski nalogi sem pridobila s pomočjo knjig domačih in tujih avtorjev, člankov iz dnevnih časopisov in revij, elektronskih virov v pomoč mi je bil tudi Zakon o pokojninskem in invalidskem zavarovanju RS.

9

2 POKOJNINSKI SISTEM V SLOVENIJI PRED NJENO REFORMO 2.1 Pokojninski sistem v Sloveniji pred letom 1945 Pred letom 1945 so se na ozemlju Slovenije uporabljali avstrijski predpisi o socialni varnosti, vendar niso bili učinkoviti. Prvo socialno zavarovanje na ozemlju Slovenije, ki je bilo učinkovito je bilo po združitvi v Kraljevino Srbov, Hrvatov in Slovencev. Takratna skupščina je 3. decembra 1921 sprejela zakon o zavarovanju delavcev. S tem zakonom je takratna država stopila med najnaprednejše države na področju socialnega zavarovanja, ter dobila pohvale v Mednarodni organizaciji dela. Ker pa je bila država zelo nerazvita se je ta zakon začel uporabljati šele leta 1937 (Cvetko 2000, 19-20). 2.2 Pokojninski sistem v Sloveniji po letu 1945 Po letu 1945 je bila pravica socialnega zavarovanja opredeljena kot temeljna pravica. Leta 1946 je bil sprejet zakon o socialnem zavarovanju delavcev, nameščencev in uslužbencev, ki je uvrstil v enoten sistem vse panoge socialnega zavarovanja in vse kategorije zaposlenih, ne glede na vrsto dela in način nagrajevanja (Cvetko 2000, 20). Leta 1950 so zakonodajo s področja socialnega zavarovanja popolnoma spremenili. Novi zakon o socialnem pokojninskem zavarovanju delavcev, uslužbencev in njihovih družin je spremenil organiziranost in financiranje socialnega zavarovanja, ter vpeljal spremembe glede pokojninske dobe in priznavanja starostnih in družinskih pokojnin, spremenil je tudi priznavanje pravic na invalidskem področju (ibid., 20). Po letu 1950 se je pojavilo ločevanje področij socialne varnosti. Iz takratnega sistema socialne varnosti je bil izločen sistem zdravstvenega zavarovanja. Leta 1957 in 1958 sta bila sprejeta zakon o pokojninskem zavarovanju in zakon o invalidskem zavarovanju. Nakar sta se leta 1964 in 1965 prelevila v temeljna zakona. Posebno so bile dodelane določbe o pokojninski dobi, ki se še sedaj uporabljajo za ugotavljanje posamezne zavarovalne in pokojninske dobe. Zakon o invalidnosti je zavarovance z zmanjšano delovno zmožnostjo razvrstil v tri kategorije, kar velja še danes (ibid., 20). Leta 1972 se je sistem znova spremenil. Sistem je takrat prešel v » sistem treh virov «, ki so ga sestavljali zvezni temeljni zakon, republiški zakon in statut skupnosti pokojninskega in invalidskega zavarovanja. Temeljni zakon je določal temeljna načela, krog obvezno zavarovanih oseb, temeljne pravice in pogoje za pridobitev in odmero pravic do starostne pokojnine, invalidske in družinske. Reguliral je ugotavljanje pokojninske dobe in določil načine za uveljavljanje in uživanje pravic iz pokojninskega in invalidskega zavarovanja (Cvetko 2000, 21). Sistem pokojninskega in invalidskega zavarovanja je zaživel s pomočjo samoupravnega akta, ki je določal načine ugotavljanja lastnosti zavarovanca, načine prijave v zavarovanje, način plačevanja prispevkov, način ugotavljanja pokojninske dobe, določil je lestvice za izračun pokojnin, najvišjo in najnižjo pokojninsko osnovo, opredeljeval je tudi način uveljavljanja pravic zavarovancev s preostalo delovno zmožnostjo (ibid., 21).

10

Leta 1983 je bil sistem dopolnjen, s tem, da so se pravice, ki jih je zagotavljal sistem še povečale. Po letu 1983 so se družbene in ekonomske spremembe vrstile. Prišlo je do ukinjanja samoupravnih interesnih skupnosti, ki so kot paradržavne institucije samostojno urejale nekatera bistvena področja pokojninskega in invalidskega zavarovanja. Prišlo je do pomembnih družbenih sprememb, do močne ekonomske krize in leta 1991 do osamosvojitve Slovenije. To je pripomoglo, da je bil leta 1992 sprejet nov zakon o pokojninskem in invalidskem zavarovanju (Cvetko 2000, 21). Zakon, sprejet 1992 leta ni bil bistveno drugačen od prejšnjega, temeljna načela kot so vzajemnost, solidarnost in odmera pokojnine glede na doseženo pokojninsko dobo in višino plač so ostala. Na novo sta bila urejena organizacija in sistem financiranja zavarovanja, saj je bilo pomembno razširiti krog tistih, ki so zagotavljali sredstva za pokojninsko in invalidsko zavarovanje (ibid., 22). 2.3 Nov zakon o pokojninskem in invalidskem zavarovanju od leta 1992 Zakon, ki je bil sprejet leta 1992 je kot celosten zakon urejal sistem pokojninskega in invalidskega zavarovanja. Medtem ko je starejša zakonodaja urejala sistem pokojninskega in invalidskega zavarovanja kar v treh različnih aktih: v temeljnem zveznem zakonu, republiškem zakonu in statutu skupnosti pokojninskega in invalidskega zavarovanja. Za zakon je značilno, da je imel kot glavni vir sredstev za pokrivanje dajatev iz pokojninskega in invalidskega zavarovanja predvidene prispevke, ki so jih plačevali zavarovanci in njihovi delodajalci. Tak sistem se imenuje sistem generacijske solidarnosti ali »pay as you go sistem«. Bistvo tega sistema je, da aktivna generacija s prispevki in davki zbira sredstva za upokojeno generacijo. Zakon je bil noveliran trikrat. V letih 1994 in 19981 je šlo za spremembe organiziranosti organov oz. skladov pokojninskega in invalidskega zavarovanja, leta 19962 pa so bile opravljene nekatere večje vsebinske spremembe. Temeljna načela je zakon povzel po starejši zakonodaji. Podlaga za priznavanje pravic iz pokojninskega in invalidskega zavarovanja je ostalo delo. Zakon je obdržal tudi načeli vzajemnosti in solidarnosti, kar pomeni, da tudi po tem zakonu priznavanje pravic ni temeljilo samo na zavarovalniških načelih. Upoštevana so bila tudi druga načela, kot so: načelo enotnosti, kar pomeni, da je bil za edinega nosilca pokojninskega in invalidskega zavarovanja v republiki določen neprofitni zavod, načelo obveznosti katero pravi, da si avtomatično zavarovan, ko skleneš delovno razmerje, načelo zakonitosti, načelo demokratičnosti, načelo nezastarljivosti, in načelo varstva pravic. 1 Uradni list RS št. 54/1998. 2 Uradni list RS št. 7/1996.

11

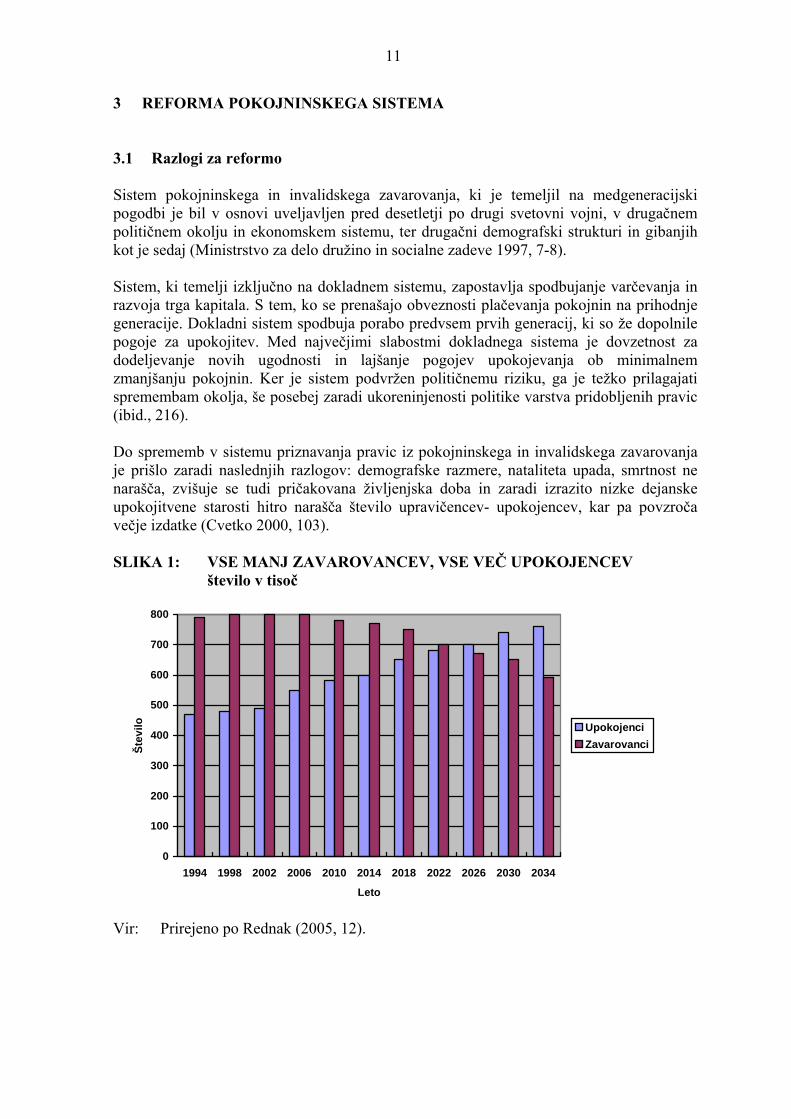

3 REFORMA POKOJNINSKEGA SISTEMA 3.1 Razlogi za reformo Sistem pokojninskega in invalidskega zavarovanja, ki je temeljil na medgeneracijski pogodbi je bil v osnovi uveljavljen pred desetletji po drugi svetovni vojni, v drugačnem političnem okolju in ekonomskem sistemu, ter drugačni demografski strukturi in gibanjih kot je sedaj (Ministrstvo za delo družino in socialne zadeve 1997, 7-8). Sistem, ki temelji izključno na dokladnem sistemu, zapostavlja spodbujanje varčevanja in razvoja trga kapitala. S tem, ko se prenašajo obveznosti plačevanja pokojnin na prihodnje generacije. Dokladni sistem spodbuja porabo predvsem prvih generacij, ki so že dopolnile pogoje za upokojitev. Med največjimi slabostmi dokladnega sistema je dovzetnost za dodeljevanje novih ugodnosti in lajšanje pogojev upokojevanja ob minimalnem zmanjšanju pokojnin. Ker je sistem podvržen političnemu riziku, ga je težko prilagajati spremembam okolja, še posebej zaradi ukoreninjenosti politike varstva pridobljenih pravic (ibid., 216). Do sprememb v sistemu priznavanja pravic iz pokojninskega in invalidskega zavarovanja je prišlo zaradi naslednjih razlogov: demografske razmere, nataliteta upada, smrtnost ne narašča, zvišuje se tudi pričakovana življenjska doba in zaradi izrazito nizke dejanske upokojitvene starosti hitro narašča število upravičencev- upokojencev, kar pa povzroča večje izdatke (Cvetko 2000, 103). SLIKA 1: VSE MANJ ZAVAROVANCEV, VSE VEČ UPOKOJENCEV

število v tisoč

0

100

200

300

400

500

600

700

800

1994 1998 2002 2006 2010 2014 2018 2022 2026 2030 2034

Leto

Štev

ilo UpokojenciZavarovanci

Vir: Prirejeno po Rednak (2005, 12).

12

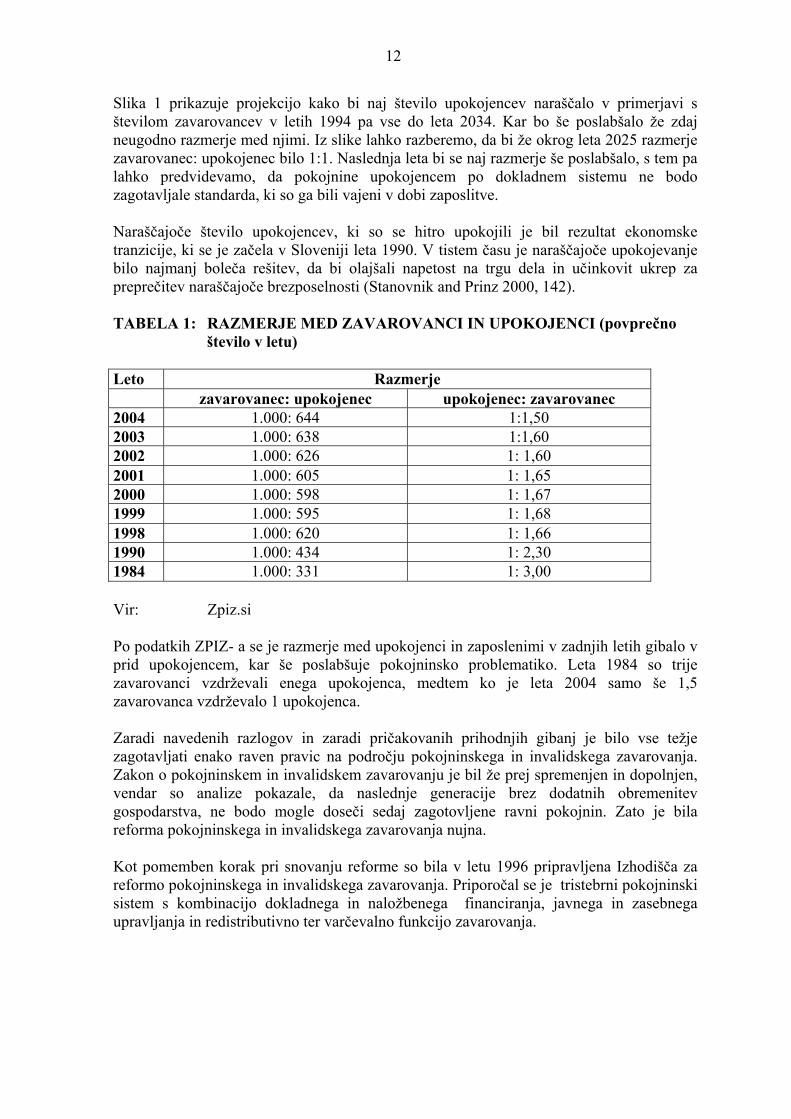

Slika 1 prikazuje projekcijo kako bi naj število upokojencev naraščalo v primerjavi s številom zavarovancev v letih 1994 pa vse do leta 2034. Kar bo še poslabšalo že zdaj neugodno razmerje med njimi. Iz slike lahko razberemo, da bi že okrog leta 2025 razmerje zavarovanec: upokojenec bilo 1:1. Naslednja leta bi se naj razmerje še poslabšalo, s tem pa lahko predvidevamo, da pokojnine upokojencem po dokladnem sistemu ne bodo zagotavljale standarda, ki so ga bili vajeni v dobi zaposlitve. Naraščajoče število upokojencev, ki so se hitro upokojili je bil rezultat ekonomske tranzicije, ki se je začela v Sloveniji leta 1990. V tistem času je naraščajoče upokojevanje bilo najmanj boleča rešitev, da bi olajšali napetost na trgu dela in učinkovit ukrep za preprečitev naraščajoče brezposelnosti (Stanovnik and Prinz 2000, 142). TABELA 1: RAZMERJE MED ZAVAROVANCI IN UPOKOJENCI (povprečno

število v letu) Leto Razmerje zavarovanec: upokojenec upokojenec: zavarovanec 2004 1.000: 644 1:1,50 2003 1.000: 638 1:1,60 2002 1.000: 626 1: 1,60 2001 1.000: 605 1: 1,65 2000 1.000: 598 1: 1,67 1999 1.000: 595 1: 1,68 1998 1.000: 620 1: 1,66 1990 1.000: 434 1: 2,30 1984 1.000: 331 1: 3,00 Vir: Zpiz.si Po podatkih ZPIZ- a se je razmerje med upokojenci in zaposlenimi v zadnjih letih gibalo v prid upokojencem, kar še poslabšuje pokojninsko problematiko. Leta 1984 so trije zavarovanci vzdrževali enega upokojenca, medtem ko je leta 2004 samo še 1,5 zavarovanca vzdrževalo 1 upokojenca. Zaradi navedenih razlogov in zaradi pričakovanih prihodnjih gibanj je bilo vse težje zagotavljati enako raven pravic na področju pokojninskega in invalidskega zavarovanja. Zakon o pokojninskem in invalidskem zavarovanju je bil že prej spremenjen in dopolnjen, vendar so analize pokazale, da naslednje generacije brez dodatnih obremenitev gospodarstva, ne bodo mogle doseči sedaj zagotovljene ravni pokojnin. Zato je bila reforma pokojninskega in invalidskega zavarovanja nujna. Kot pomemben korak pri snovanju reforme so bila v letu 1996 pripravljena Izhodišča za reformo pokojninskega in invalidskega zavarovanja. Priporočal se je tristebrni pokojninski sistem s kombinacijo dokladnega in naložbenega financiranja, javnega in zasebnega upravljanja in redistributivno ter varčevalno funkcijo zavarovanja.

13

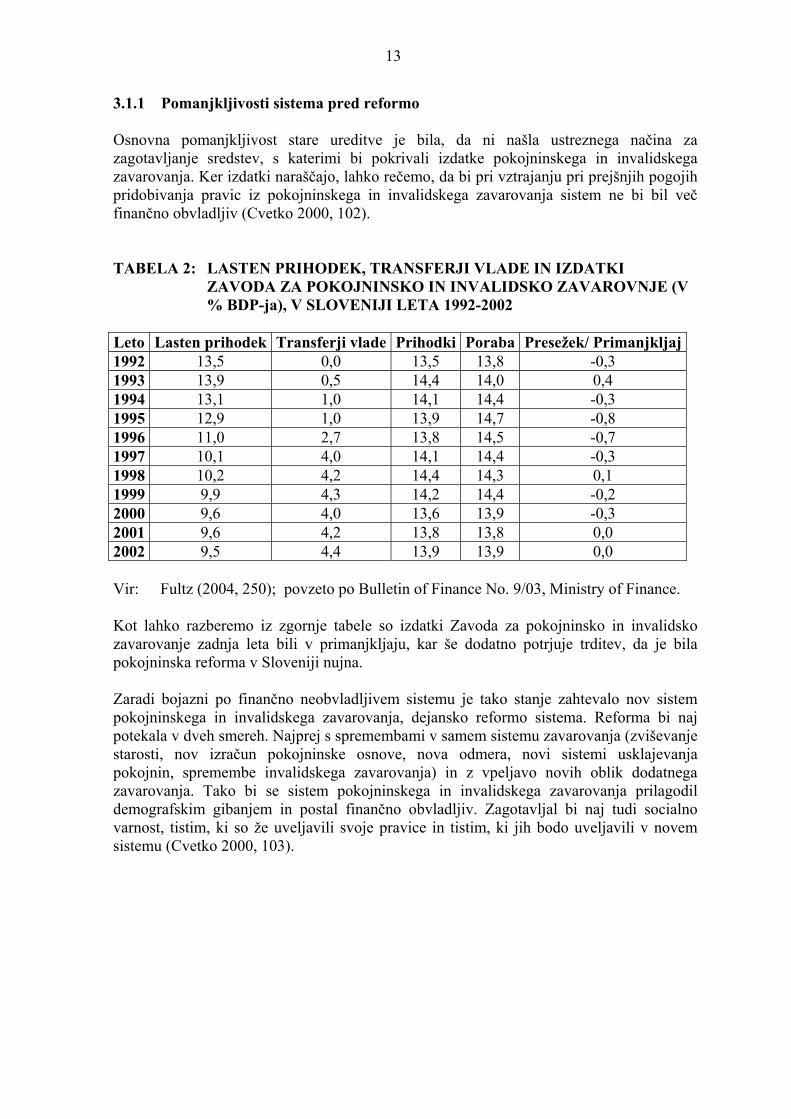

3.1.1 Pomanjkljivosti sistema pred reformo Osnovna pomanjkljivost stare ureditve je bila, da ni našla ustreznega načina za zagotavljanje sredstev, s katerimi bi pokrivali izdatke pokojninskega in invalidskega zavarovanja. Ker izdatki naraščajo, lahko rečemo, da bi pri vztrajanju pri prejšnjih pogojih pridobivanja pravic iz pokojninskega in invalidskega zavarovanja sistem ne bi bil več finančno obvladljiv (Cvetko 2000, 102). TABELA 2: LASTEN PRIHODEK, TRANSFERJI VLADE IN IZDATKI

ZAVODA ZA POKOJNINSKO IN INVALIDSKO ZAVAROVNJE (V % BDP-ja), V SLOVENIJI LETA 1992-2002

Leto Lasten prihodek Transferji vlade Prihodki Poraba Presežek/ Primanjkljaj1992 13,5 0,0 13,5 13,8 -0,3 1993 13,9 0,5 14,4 14,0 0,4 1994 13,1 1,0 14,1 14,4 -0,3 1995 12,9 1,0 13,9 14,7 -0,8 1996 11,0 2,7 13,8 14,5 -0,7 1997 10,1 4,0 14,1 14,4 -0,3 1998 10,2 4,2 14,4 14,3 0,1 1999 9,9 4,3 14,2 14,4 -0,2 2000 9,6 4,0 13,6 13,9 -0,3 2001 9,6 4,2 13,8 13,8 0,0 2002 9,5 4,4 13,9 13,9 0,0 Vir: Fultz (2004, 250); povzeto po Bulletin of Finance No. 9/03, Ministry of Finance. Kot lahko razberemo iz zgornje tabele so izdatki Zavoda za pokojninsko in invalidsko zavarovanje zadnja leta bili v primanjkljaju, kar še dodatno potrjuje trditev, da je bila pokojninska reforma v Sloveniji nujna. Zaradi bojazni po finančno neobvladljivem sistemu je tako stanje zahtevalo nov sistem pokojninskega in invalidskega zavarovanja, dejansko reformo sistema. Reforma bi naj potekala v dveh smereh. Najprej s spremembami v samem sistemu zavarovanja (zviševanje starosti, nov izračun pokojninske osnove, nova odmera, novi sistemi usklajevanja pokojnin, spremembe invalidskega zavarovanja) in z vpeljavo novih oblik dodatnega zavarovanja. Tako bi se sistem pokojninskega in invalidskega zavarovanja prilagodil demografskim gibanjem in postal finančno obvladljiv. Zagotavljal bi naj tudi socialno varnost, tistim, ki so že uveljavili svoje pravice in tistim, ki jih bodo uveljavili v novem sistemu (Cvetko 2000, 103).

14

3.2 Pokojninski sistemi in pokojninske reforme v drugih državah Tako kot Slovenija so se tudi druge države ubadale s problemi pokojninskega sistema. Da bi zagotovile socialno varnost in finančno stabilnost v državah so se odločile za reforme pokojninskih sistemov. Madžarska, Češka, Italija, Nemčija in Velika Britanija so bile države, ki so v zadnjih letih uvedle najbolj korenite spremembe na področju pokojninskega zavarovanja. 3.2.1 Pokojninska reforma na Madžarskem3 Madžarska se je ubadala s klasičnimi težavami, ki so pestile tudi druge države. Sistem socialnega zavarovanja je bil v deficitu od leta 1989, demografski trendi so tako kot drugod po Evropi bili neugodni. Zaradi ohlapnih kriterijev je bila pospešena upokojitev. Aktivno populacijo pa je zmanjševala tudi visoka brezposelnost. Ob pokojninski reformi se je postavljalo temeljno vprašanje, reformirati le dosedanji pokojninski sistem, ali vzpodbuditi razvoj tretjega, prostovoljnega stebra pokojninskih zavarovanj, ter ali postaviti tudi drugi steber. Vlada se je odločila, da bo postavila celotno strukturo večstebrnega sistema, ki bo omogočal upokojencem primeren življenjski standard. Pokojninski sistem na Madžarskem temelji na štirih stebrih in ima naslednje značilnosti: • »Nulti« steber zagotavlja minimalno pokojnino posameznikom, ki nimajo drugih virov prihodka. Pokojnina iz »nultega« stebra se izplačuje na podlagi preverjanja dohodka in premoženjskega stanja. Financira se iz davkov. • V prvem stebru veljajo naslednja pravila: - starost za upokojitev se je dvignila za 7 let pri ženskah in 2 leti za moške in bo po novem za oba spola enaka; 62 let. Predčasna upokojitev bo kaznovana z manjšo pokojnino - pokojnine se usklajujejo 50% z rastjo plač in 50% z rastjo cen - študijska leta se pri odmeri in pri pridobitvi pokojnine ne upoštevajo več - kriteriji za invalidsko upokojitev so se zaostrili - prispevki v prvem stebru so 20,5% plače - pokojnina iz prvega stebra znaša okrog 40% povprečne plače • Drugi steber je financiran po kapitalskem principu: - vključitev v kapitalsko pokojninsko zavarovanje drugega stebra je obvezna za novo zaposlene, že zaposleni se lahko vključijo prostovoljno - posameznik bo vplačal 10% svoje plače v pokojninske sklade - izvajalci drugega stebra bodo nekateri izmed vzajemnih pokojninskih skladov, ki so bili ustanovljeni leta 1994.

3 Povzeto po Ministrstvu za delo družino in socialne zadeve (1997, 109-111).

15

• Poleg drugega stebra deluje tudi tretji. To so prostovoljna zavarovanja v prej omenjenih vzajemnih skladih in pri zavarovalnicah. 3.2.2 Pokojninska reforma v Italiji4 V Italiji se je v zgodnjih devetdesetih letih začel kazati nered na vseh področjih državnega in javnega življenja. Če ne bi ukrepali proti krizi bi bilo ogroženo normalno gospodarsko življenje in delovanje države. Italijanski parlament je sprejel zakon o reformi pokojninskega sistema v avgustu 1995 leta. Cilj reforme je bil uravnotežiti državne pokojninske izdatke v odnosu do bruto domačega produkta. Glavne značilnosti reforme so bile: - Pojavil se je nov način izračunavanja pokojnine. Znesek pokojnine se določi tako, da se pomnoži vsota zbranih prispevkov s pretvorbenim količnikom, ki ustreza starosti zavarovanca v trenutku upokojitve. Pretvorbeni količnik se lahko spremeni vsakih 10 let na podlagi demografskih sprememb in dejanske rasti BDP. - Kasnejša upokojitev pomeni večjo pokojnino - Vsak zavarovanec dobi enkrat letno poročilo o plačanih prispevkih in povečanju glavnice zaradi kapitalizacije. - Uvedli so nove pogoje za pridobitev starostne pokojnine: Najmanj petletno vplačevanje prispevkov, zbrana sredstva morajo zadoščati najmanj za pokojnino v višini 1,2- kratnika socialne pomoči za starejše - Upokojitvena starost 57 let in 40 let prispevne dobe, oz. 65 let - Upokojitvena starost se bo skupaj z zavarovalno dobo povečala postopno, od leta 1996 (52 let starosti, 36 let prispevne dobe) do leta 2008 (57 let starosti in 40 let prispevne dobe) - Prispevki se plačujejo v višini 33% bruto plače Za zaposlene po 1.1. 1996 velja v celoti nov način prispevnega obračunavanja; pokojnina je v celoti odvisna od vplačanih prispevkov v času zaposlitve in kapitalizacije zbranih sredstev. Za zaposlene, ki so imeli 1.1.1996 manj kot 18 let pokojninske dobe je pokojnina sestavljena iz dveh delov, za čas, ko so vplačevali v stari sistem, se pokojnina obračunava po predpisih, ki veljajo pred 31.12. 1995 za delovno dobo po tem datumu pa velja nov zakon. Za zaposlene, ki so imeli 31.12. 1995 najmanj 18 let pokojninske dobe, v celoti velja stari način izračuna pokojnine.

4 Povzeto po Ministrstvu za delo družino in socialne zadeve (1997, 113-114).

16

3.2.3 Pokojninska reforma na Češkem5 Proces tranzicije iz planskega v tržno gospodarstvo je v bivših socialističnih državah povzročil pomembne spremembe tako na ekonomskem in političnem kot tudi na socialnem področju. Dragi socialni sistemi so z uvajanjem zakonitosti tržnega gospodarstva zašli v krizo. Glavne značilnosti pokojninske reforme so bile: Kot glavni cilj reforme je bil povezava med prihodki aktivne populacije in prihodki upokojencev, zaostritev pogojev za pridobitev pravic in zagotavljanje prihodkov za starost iz več virov. Zastavljene cilje naj bi dosegli z zaostritvijo pogojev za upokojitev v javnem sistemu kot tudi z oblikovanjem možnosti za vključitev v različne oblike dodatnih, kapitalskih pokojninskih zavarovanj. Posegi v pokojninski sistem so potekali postopoma. V letih 1990 do 1992 so očistili sistem javnega pokojninskega zavarovanja tako, da so odpravili privilegije in posebne pokojnine, ki so bile dodeljene na podlagi političnih odločitev in so bile precej višje od povprečnih pokojnin. Odpravljena je bila diskriminacija samozaposlenih, ki se po novem lahko vključujejo v državno pokojninsko zavarovanje pod enakimi pogoji kot vsi ostali zaposleni. Leta 1993 so uvedli plačila v pokojninsko zavarovanje izven davčnega sistema. S 1. januarjem 1996 je stopil v veljavo nov zakon, ki je bistveno spremenil pravila v sistemu javnega pokojninskega zavarovanja. Z navedenimi spremembami bi naj dosegli naslednje cilje:

- v prihodnosti naj bi se kljub neugodnim demografskim trendom zmanjšale obremenitve aktivne populacije

- delež stroškov sistema socialnega zavarovanja v bruto domačem proizvodu naj se ne bi povečal

- dosegli naj bi tesno povezavo med gibanjem plač, cen in pokojnin 3.2.4 Pokojninska reforma v Nemčiji6 Nemčija je država z najdaljšo tradicijo državnega pokojninskega sistema. Je ena izmed tistih držav, ki so prevzele model Bismarckovega7 socialnega zavarovanja. Po 2. svetovni vojni je Nemčija dvakrat spreminjala sistem pokojninskega zavarovanja. Prvo reformo je izvedla leta 1957, drugo pa 1992.

5 Povzeto po Ministrstvu za delo družino in socialne zadeve (1997, 116-117). 6 Povzeto po Ministrstvu za delo družino in socialne zadeve (1997,119-121). 7 Bismarckov sistem : socialno pokojninsko zavarovanje temelji na zaposlitvi in prispevkih, ki jih vplačujejo tako delodajalci kot tudi delojemalci. Višina pokojnine je odvisna v veliki meri od zaslužka v določenem obdobju. Tako prispevki kot tudi pokojnine so pogosto limitirane (Bešter 1996, 17).

17

Glavne značilnosti pokojninske reforme so bile: Staranje populacije, upadanje rojstev in hkrati naraščajoči stroški sistema so privedli do reforme leta 1992. Vendar reforma ni imela namena poseči v bistvene sestavine sistema, pač pa sistem pokojninskega zavarovanja stabilizirati in ga napraviti bolj preglednega. Glavne značilnosti reformiranih ukrepov: 1. Reforma je uvedla t.i. »samoregulativni mehanizem« finančne izravnave, ki povezuje usklajevanje pokojnin z gibanjem prispevne stopnje, prispevkov iz proračuna in finančno izravnavo med različnimi branžami in posameznimi zavarovalnimi institucijami državnega pokojninskega sistema. 2. Upokojitvena starost je izenačena za moške in za ženske: 65 let ob 5 letni vštevni zavarovalni dobi. Če se začetek prejemanja pokojnine preloži na kasnejši čas, je pokojnina višja za 0,5% za vsak odložen mesec (6% na leto). 3. Predčasna upokojitev je možna pri starosti 62 let in izpolnjevanju ustreznih pogojev. Upokojitev pri nižji starosti bo še vedno možna vendar bo povezana z zmanjšanjem pokojnine. 4. Od 1. januarja 1992 sestavljajo formulo za izračun pokojnine trije faktorji:

- osebni plačilni indeks (število let zavarovanja in višina zaslužka oz. vplačanih prispevkov v času zavarovanja)

- pokojninski faktor (odvisen od vrste pokojninske pravice) - sedanja vrednost pokojnine (uskladitev z vrednostjo plač).

V času priprav na izvedbo reforme si ni nihče predstavljal, da bodo spremenjena pravila veljala za celotno, ponovno združeno Nemčijo. Ker sta procesa uveljavitev reformnih ukrepov in združevanje – potekala sočasno, je bila izvedba reforme pod močnim vplivom vključevanja novih državljanov bivše NDR v pokojninski sistem dotedanje zahodne Nemčije. Zaradi tranzicijskih problemov in visoke nezaposlenosti prispeva vzhodna Nemčija v državni pokojninski sistem mnogo manj kot iz njega potroši. Ocenjujejo, da so pokojninski finančni transferji iz zahoda na vzhod samo v letu 1995 presegli 15 milijard mark.

18

3.2.5 Pokojninska reforma Velike Britanije8 Velika Britanija je predstavnica t.i. Beveridgovega9 sistema socialnega zavarovanja, kar pomeni, da je temeljni cilj pokrivanje minimalnih življenjskih potreb. Zaradi tega so se razvile številne oblike privatnih pokojninskih zavarovanj, ki skupaj s prihodki iz državnega pokojninskega zavarovanja zagotavljajo primeren standard upokojencem. Zaradi slabih napovedi (V Veliki Britaniji je bilo leta 1985 razmerje med zaposlenimi in upokojenci 2,3:1, do leta 2035 pa naj bi se poslabšalo na 1,7:1) je vlada že leta 1986 sprejela določene spremembe, ki so začele veljati 6. aprila 1999 in v celoti veljajo, za vse, ki so vstopili v državni pokojninski načrt oz. se prvič zaposlili po tem datumu. Za vse ostale velja predhodno obdobje. Glavne spremembe so naslednje:

1. Starostna doba za moške in za ženske se bo med leti 2010 in 2020 postopno izenačevala, tako da bo za oba spola enaka.

2. Namesto 1,25% zaslužka v najboljših 20. letih bo pokojnina znašala 1% skupnega zaslužka v celotni delovni dobi.

3. Maksimalna pokojnina znaša namesto prejšnjih 25% povprečnega zaslužka najboljših dvajsetih let le še 20% povprečja v celotni delovni dobi; pokojnine in stroški državnega pokojninskega načrta so manjši za polovico.

V prilogi 1 so prikazana leta upokojevanja v državah pristopnicah EU 1.5.2004. 3.3 Postavitev tristebrnega sistema Vrednosti pokojnin iz obveznega zavarovanja se zmanjšujejo, da pa zavarovanec na starost ne bi prejemal skupno nižjih prejemkov je bila uvedena pokojninska reforma s tristebrnim sistemom, ki omogoča zavarovancu, da si z različno kombinacijo vplačil v obstoječe stebre zagotovi primeren standard v starosti (Žnidaršič Kranjc 2000, 37). Obstaja domneva, da se finančne potrebe posameznikov zmanjšajo po upokojitvi. Do neke mere so te domneve veljavne. Upokojeni posameznik nima več otrok, ki bi bili odvisni od staršev, ustvarjen ima dom v katerem živi… Vendar pa lahko rečemo, da je zmanjšanje finančnih potreb pretirano. Upokojeni želijo opomniti, da so popolnoma aktivni na področju sociale, potovanj, in drugih rekreativnih aktivnosti (Everett T. Allen, and Joseph J. Melone 1997, 3).

8 Povzeto po Ministrstvu za delo družino in socialne zadeve (1997, 122-123). 9 Beveridgov sistem zagotavlja za razliko od Bismarckovega relativno nizko pokojnino, ki ni povezana z zaposlitvijo in ne z višino zaslužka. Enotna minimalna pokojnina pogosto pripada vsem državljanom nad določeno starostno mejo, zato jo ponekod imenujemo »nacionalna pokojnina« in ni nujno povezana s prispevki. Sistem je običajno financiran iz proračuna (Bešter 1996, 19).

19

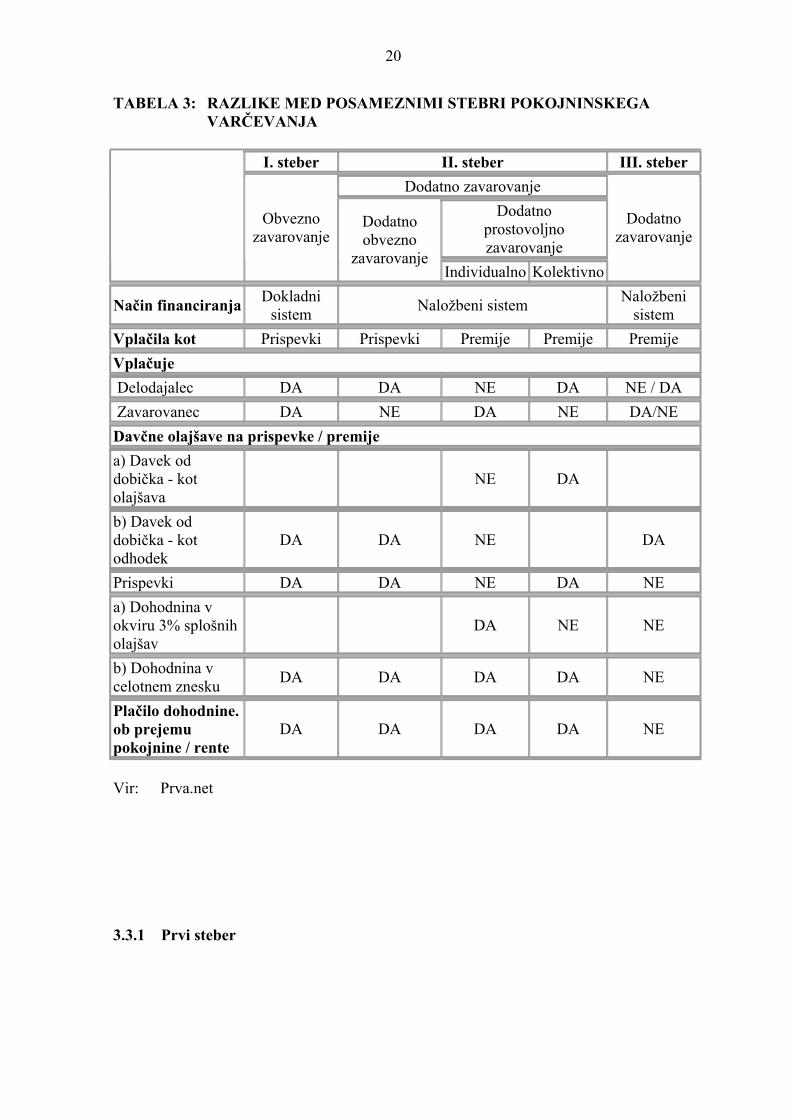

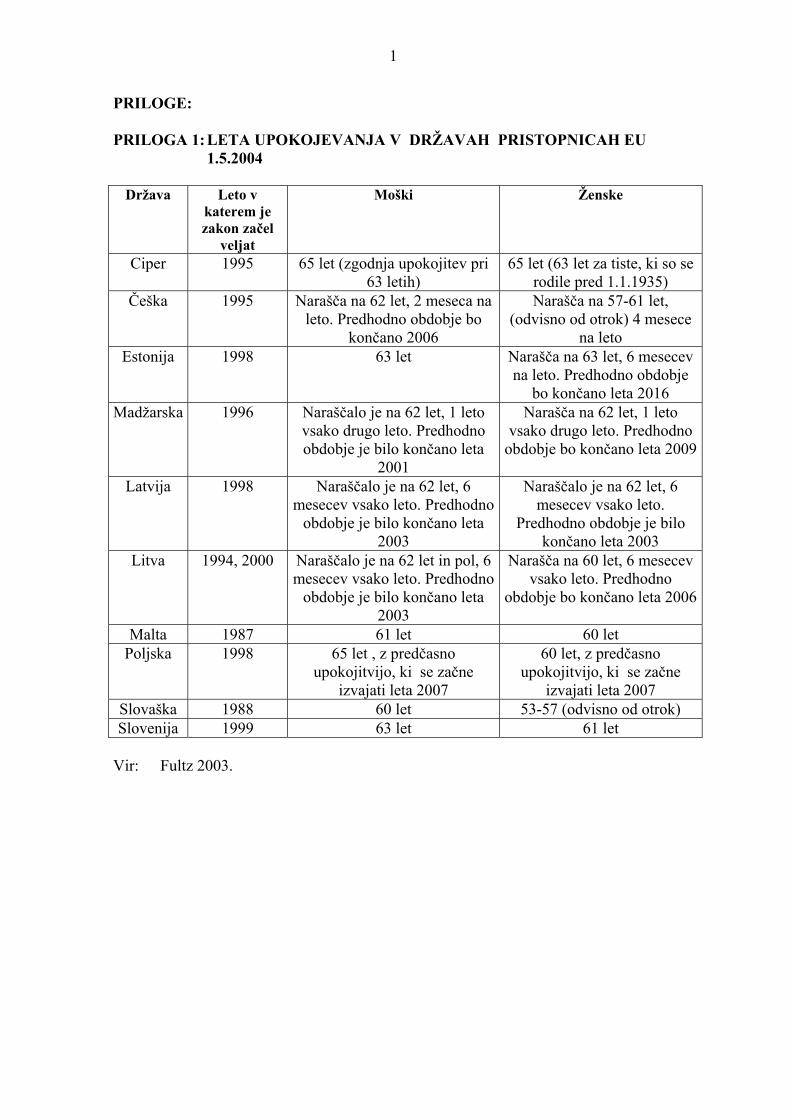

Zato država skozi nov tristebrni sistem daje posamezniku na voljo različne načine varčevanja za starost, ki jih tudi različno davčno spodbuja. Novi sistem v prvem stebru ohranja dosedanji dokladni sistem financiranja ter skozi drugi in tretji steber uvaja nov naložbeni sistem (Žnidaršič Kranjc 2000, 37). Zakon o pokojninskem in invalidskem zavarovanju, sprejet 10.12. 1999, uveljavlja koncept tako imenovanih treh stebrov pokojninske reforme, ki vključuje vse znane in bistvene pristope, finančne oblike ter namene zagotavljanja materialne varnosti za starost (ibid., 37). Nov sistem pokojninskega in invalidskega zavarovanja obsega tri različne vrste zavarovanja (tri stebre): • 1. steber – obvezno zavarovanje na podlagi dokladnega sistema in medgeneracijske solidarnosti, • 2. steber – obvezno in prostovoljno dodatno zavarovanje, ki naj bi predstavljajo zavarovanje na podlagi kapitalskega kritja, • 3. steber, zavarovanje na podlagi osebnih pokojninskih varčevalnih računov. • Prvi steber, ki je sedanji in tudi prihodnji osrednji steber zagotavljanja materialne varnosti za starost aktivnega prebivalstva in upokojencev temelji na vzajemnem načelu finančne izravnave med generacijami oziroma na tako imenovanem sistemu »pay as you go« ali dokladnem sistemu plačevanja in črpanja sredstev (Žnidaršič Kranjc 2000, 37); • Drugi steber je sestavljen iz obveznih in prostovoljnih kolektivnih dodatnih zavarovanj, za katera so izdelani pokojninski načrti, ki opredeljujejo vsa razmerja med zavarovanci in izvajalci zavarovanj, in v katerega se sredstva vplačujejo pod tako imenovanim davčnim ščitom. Zavarovanja v drugem stebru se v celoti izvajajo po naložbenem načelu (Žnidaršič Kranjc 2000, 37-38); • Tretji steber predstavljajo individualna prostovoljna dodatna pokojninska zavarovanja zavarovalnic po zakonu o pokojninskem in invalidskem zavarovanju. Iz navedenega izhaja, da sem ne sodijo tako imenovana pokojninska zavarovanja, ki so skladna z odločbami Odredbe o uvrščanju posameznih zavarovalnih vrst v zavarovalne skupine in zavarovalne razrede in so pravzaprav življenjska zavarovanja, ki jih izvajajo zavarovalnice samo na podlagi zakona o zavarovalnicah (Žnidaršič Kranjc 2000, 38). Razmišljanje o prehodu na tristebrni sistem pokojninskega in invalidskega zavarovanja je bilo posledica študije Svetovne banke iz leta 1994. Ta študija je dokazovala, da so dokladni sistemi pokojninskega in invalidskega zavarovanja neučinkoviti in da jim prav zaradi neučinkovitosti grozi propad. Tristebrni sistem naj bi z dokladnega sistema ohranil samo socialno zaščitno funkcijo, ostalo pa naj bi bilo preneseno na kapitalski oz. zavarovalniški del zavarovanja (Cvetko 2000, 119). Naložbeni sistem naj bi bil odporen na negativne pojave dokladnega sistema, saj naj bil gospodarsko stabilnejši, socialno pravičnejši, odporen proti negativnim demografskim in ekonomskim gibanjem, manj izpostavljen političnim vplivom, in ekonomsko učinkovitejši. Zaradi teh stališč Svetovne banke se je zakonodajalec odločil za vpeljavo večstebrnega sistema (Cvetko 2000, 120).

20

TABELA 3: RAZLIKE MED POSAMEZNIMI STEBRI POKOJNINSKEGA VARČEVANJA

I. steber II. steber III. steber

Dodatno zavarovanje Dodatno

prostovoljno zavarovanje

Obvezno zavarovanje

Dodatno obvezno

zavarovanje Individualno Kolektivno

Dodatno zavarovanje

Način financiranja Dokladni sistem Naložbeni sistem Naložbeni

sistem Vplačila kot Prispevki Prispevki Premije Premije Premije Vplačuje Delodajalec DA DA NE DA NE / DA Zavarovanec DA NE DA NE DA/NE Davčne olajšave na prispevke / premije a) Davek od dobička - kot olajšava

NE DA

b) Davek od dobička - kot odhodek

DA DA NE DA

Prispevki DA DA NE DA NE a) Dohodnina v okviru 3% splošnih olajšav

DA NE NE

b) Dohodnina v celotnem znesku DA DA DA DA NE

Plačilo dohodnine. ob prejemu pokojnine / rente

DA DA DA DA NE

Vir: Prva.net 3.3.1 Prvi steber

21

Prvi steber je osnova pokojninskega in invalidskega zavarovanja, ki ga predstavlja že poznano obvezno zavarovanje na podlagi medgeneracijske solidarnosti. Obvezno zavarovanje se financira predvsem iz prispevkov delavcev in delodajalcev in sredstev Republike Slovenije, v manjšem delu pa iz sredstev Kapitalskega sklada pokojninskega in invalidskega zavarovanja in drugih virov, ki jih določa zakon. S finančnega vidika gre za zadolževanje na račun kasnejših generacij (Cvetko 2000, 120). Tako imenovana medgenaricijska pogodba zavezuje mlajše zavarovance, da plačujejo prispevke v zavesti, da bo generacija njihovih otrok in vnukov, na enak način zbirala sredstva za njihove pokojnine. Obvezno zavarovanje zagotavlja pravico do pokojnine, pravice iz invalidskega zavarovanja, dodatne in druge pravice. Pravica do pokojnine omogoča uveljavljati več pokojnin, ki zagotavljajo socialno varnost v starosti, ob smrti družinskega člana ali izgubi delovne zmožnosti (ibid., 121): • pravica do starostne pokojnine10

• pravica do invalidske pokojnine11

• pravica do vdovske pokojnine12

• pravica do družinske pokojnine13

• pravica do delne pokojnine14

SLIKA 2: STRUKTURA POKOJNIN PO VRSTAH, LETA 2004

10 Pokojninski prejemek, ki pripada zavarovancu ob dopolnitvi določene starosti in pokojninske dobe, če izpolnjuje pogoje v skladu z zakonom. 11 Denarni prejemek, ki pripada zavarovancu ob nastanku invalidnosti, če izpolnjuje pogoje v skladu z zakonom. 12 Pokojninski prejemek, ki pripada preživelemu zakonskemu partnerju, oz. ob izpolnjevanju določenih pogojev tudi razvezanemu zakoncu ali partnerju v zunaj zakonski skupnosti, umrlega zavarovanca ali uživalca pokojnine, če izpolnjuje pogoje, ki jih določa zakon. 13 Pokojninski prejemek, ki pripada družinskim članom umrlega upokojenca ali zavarovanca, ki je dopolnil določeno pokojninsko dobo, če izpolnjujejo pogoje, ki jih določa zakon. 14 Starostna pokojnina, ki se delavcu ki je po upokojitvi ostal oz. ponovno vstopil v delovno razmerje s skrajšanim delovnim časom, izplačuje v sorazmerju s skrajšanjem polnega delovnega časa.

22

Vir: zpiz.si V Republiki Sloveniji je bilo konec leta 2004 povprečno 523.854 upokojencev. Od tega je bilo 308.443 prejemnikov starostnih pokojnin, 96.556 invalidskih pokojnin, 76.038 družinskih pokojnin ter 5.367 prejemnikov pokojnin po prejšnjem Zakonu o starostnem zavarovanju kmetov (SZK), 16.789 vdovskih pokojnin in 16.140 državnih pokojnin in 7.271 prejemnikov dela vdovskih pokojnin. Pravice iz invalidskega zavarovanja so pa naslednje: • pravica do poklicne rehabilitacije • pravica do nadomestila za invalidnost • pravica so premestitve in dela z krajšim delovnim časom od polnega • pravica do drugih nadomestil iz invalidskega zavarovanja in • pravica do povrnitve potnih stroškov Dodatne pravice: • pravica do dodatka za pomoč in postrežbo • pravica do invalidnine • pravica do varstvenega dodatka k pokojnini Druge pravice: • pravica do odpravnine • pravica do oskrbnine • pravica do dodatka za rekreacijo ali pravica do enkratnega letnega dodatka V prvi steber so vključeni: vsi zaposleni v Republiki Sloveniji, državljani Republike Slovenije, zaposleni pri tujcih, samozaposleni, kmetje, vajenci, vrhunski športniki in

23

šahisti, brezposelni, ki prejemajo denarno nadomestilo za primer brezposelnosti, in osebe, ki jim zavod za zaposlovanje plačuje prispevke za pokojninsko in invalidsko zavarovanje do izpolnitve pogojev za priznanje pravice do pokojnine; eden od staršev, zaporniki, prostovoljno vključeni v obvezno zavarovanje (Žnidaršič Kranjc 2000, 38-39). 3.3.2 Drugi steber V drugem stebru je ločeno obvezo dodatno zavarovanje in prostovoljno dodatno zavarovanje. V obvezno dodatno zavarovanje morajo biti vključeni vsi zavarovanci, pri katerih je uspešno opravljanje dejavnosti omejeno z določeno starostjo ali kjer gre za poklice, v katerih fiziološke funkcije organizma zaradi težjega dela toliko opešajo, da delavci po dopolnitvi določene starosti praviloma ne morejo uspešno opravljati poklicne dejavnosti (Žnidaršič Kranjc 2000, 39). Zavarovanci obveznega dodatnega zavarovanja so vsi zavarovanci, ki so na dan 31. december 2000 delali na delovnih mestih, na katerih se zavarovalna doba šteje po predpisih, ki so veljali do uveljavitve novega zakona. Z zakonom pa se lahko določijo nova delovna mesta, na katerih se zavarovanci vključijo v obvezno dodatno zavarovanje (ibid., 39). Obvezno dodatno zavarovanje je povsem nova oblika obveznega zavarovanja. Z njim se nadomešča stari institut zavarovalne dobe s povečanjem ali t.i. benificirane dobe. To zavarovanje bodo plačevali predvsem delodajalci, izvajal bo ga pa poseben sklad dodatnega pokojninskega zavarovanja, ki se bo oblikoval kot vzajemni pokojninski sklad (Cvetko 2000, 122-123). Možnosti za zagotovitev večjega obsega pravic, kot jih ima zavarovanec na podlagi obveznega zavarovanja iz prvega stebra, daje prostovoljno dodatno zavarovanje. To zavarovanje se financira predvsem iz sredstev podjetja ali več združenih podjetij, ki sprejemajo skupaj z reprezentativnimi sindikati pokojninski načrt in ga uresničujejo tako, da plačujejo premije dodatnega zavarovanja za svoje delavce (Cvetko 2000, 123). V prostovoljno dodatno zavarovanje se lahko na podlagi osebne odločitve vključijo vsi, ki so zavarovanci ali uživalci pravic iz obveznega zavarovanja. Pogoj za pokojninsko zavarovanje v okviru drugega stebra je, da je posameznik zavarovan v okviru prvega stebra, če ni, se lahko zavaruje samo v okviru tretjega stebra (Žnidaršič Kranjc 2000, 39). SLIKA 3: DODATNO POKOJNINSKO ZAVAROVANJE

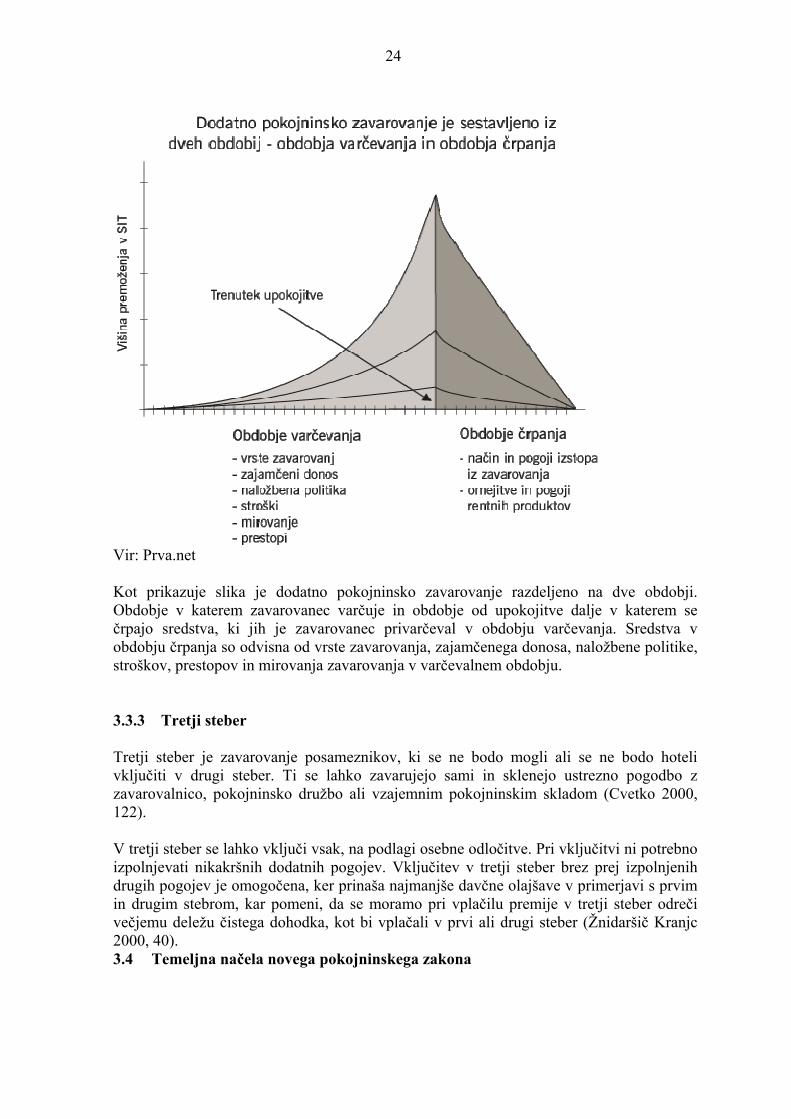

24

Vir: Prva.net Kot prikazuje slika je dodatno pokojninsko zavarovanje razdeljeno na dve obdobji. Obdobje v katerem zavarovanec varčuje in obdobje od upokojitve dalje v katerem se črpajo sredstva, ki jih je zavarovanec privarčeval v obdobju varčevanja. Sredstva v obdobju črpanja so odvisna od vrste zavarovanja, zajamčenega donosa, naložbene politike, stroškov, prestopov in mirovanja zavarovanja v varčevalnem obdobju. 3.3.3 Tretji steber Tretji steber je zavarovanje posameznikov, ki se ne bodo mogli ali se ne bodo hoteli vključiti v drugi steber. Ti se lahko zavarujejo sami in sklenejo ustrezno pogodbo z zavarovalnico, pokojninsko družbo ali vzajemnim pokojninskim skladom (Cvetko 2000, 122). V tretji steber se lahko vključi vsak, na podlagi osebne odločitve. Pri vključitvi ni potrebno izpolnjevati nikakršnih dodatnih pogojev. Vključitev v tretji steber brez prej izpolnjenih drugih pogojev je omogočena, ker prinaša najmanjše davčne olajšave v primerjavi s prvim in drugim stebrom, kar pomeni, da se moramo pri vplačilu premije v tretji steber odreči večjemu deležu čistega dohodka, kot bi vplačali v prvi ali drugi steber (Žnidaršič Kranjc 2000, 40). 3.4 Temeljna načela novega pokojninskega zakona

25

Temeljna načela so v novem zakonu opredeljena nekoliko drugače, kot v prejšnji zakonodaji. Temeljna načela izhajajo iz splošnih določb zakona ter iz nekaterih drugih členov in so skladna z ustavnimi določbami (Cvetko 2000, 117). Kot prvo se ohranja temeljno načelo enotnosti zavarovanja, kar pomeni, da so vsi, ne glede na to iz kakšnega naslova so zavarovani, zavarovani pri istem nosilcu socialnega zavarovanja (ibid., 117). Še zmeraj ostaja podlaga za priznavanje pravic iz pokojninskega in invalidskega zavarovanja delo – to je temeljno načelo. To pomeni, da se pravice priznavajo na podlagi plače ali drugega dohodka iz dela od katerega so bili plačani prispevki za pokojninsko in invalidsko zavarovanje (ibid., 117). Ohranja se tudi temeljno načelo obveznosti zavarovanja. To načelo zahteva, da vsak, ki sklene delovno razmerje ali začne opravljati podjetniško, samostojno ali drugo dejavnost, že po zakonu postane zavarovanec pokojninskega in invalidskega zavarovanja. Načelo je posledica ustavne določbe, da je Slovenija socialna država, kjer država ureja obvezno pokojninsko in invalidsko zavarovanje. Posledica tega načela je, da mora delodajalec delavce, ki sklenejo pri njem delovno razmerje zavarovati, delodajalci pa so to dolžni storiti sami. Temu načelu se z novim zakonom pridružujejo še nova načela, ki staro načelo obveznosti zavarovanja v bistvu dopolnjujejo, in sicer; temeljno načelo osebne odgovornosti zavarovancev, temeljno načelo odgovornosti delodajalca in temeljno načelo odgovornosti države (ibid., 117). Z obveznim zavarovanjem se zagotavlja pravica do pokojnine, pravice iz invalidskega zavarovanja, dodatne pravice in druge pravice. Delovanje obveznega zavarovanja zagotavlja država z določitvijo prispevne stopnje, s predpisi; ti urejajo obveznosti prijave v zavarovanje in plačevanje prispevkov ter evidenco zavarovancev (ibid., 118). Novi zakon še vedno ohranja najstarejši temeljni načeli vzajemnosti in solidarnosti. Iz teh temeljnih načel izhaja, da priznavanje pravic iz pokojninskega in invalidskega zavarovanja ne temelji samo na zavarovalniških načelih, temveč se lahko nekaterim zavarovancem priznajo večje pravice, kot bi jim pripadale samo glede na plačane prispevke (ibid., 118). Nova zakonodaja ohranja za zavarovance zelo pomembno temeljno načelo zakonitosti, načelo demokratičnosti, načelo nezastarljivosti in načelo varstva pravic. Zaradi zagotavljanja pravne varnosti zavarovancev upošteva novi zakon še nekatera dodatna načela. Načelo varovanja pridobljenih pravic pomeni, da bodo upravičenci, ki so uveljavili pravice pred uveljavitvijo novega sistema, ohranili pridobljene pravice v skladu s predpisi, veljavnimi med uveljavitvijo te pravice (ibid., 118). Zaradi načela varovanja pričakovanih pravic bodo zavarovanci z določeno zavarovalno dobo ali doseženo starostjo lahko ostali v starem zavarovanju in tudi pridobili pravice po

26

starih predpisih. Uživanje teh pravic bo urejeno z novimi predpisi, drugi pa bodo na podlagi doseženih obdobij zavarovanja po starih predpisih dobili pravico do sorazmernega dela pravice po starih predpisih. Vendar bo tudi v tem primeru uživanje teh pravic potekalo tako, kot je urejeno po novih predpisih. Poleg teh dveh načel zakon vsebuje še dve načeli, in sicer načelo postopnega uveljavljanja sprememb in načelo proste izbire časa upokojitve po izpolnitvi minimalnih pogojev (ibid., 119). 3.5 Izvajanje zavarovanja po novem zakonu Izvajalec in nosilec obveznega zavarovanja ostaja Zavod za pokojninsko in invalidsko zavarovanje Slovenije, ki ohranja status javnega zavoda. Dodatno obvezno zavarovanje ima drugega nosilca, za to je z zakonom ustanovljen posebni sklad, prav tako pa so ustanovljeni posebni pokojninski skladi, ki so nosilci prostovoljnega zavarovanja. Zakon zahteva, da so pokojninski skladi jasno razvidni in da imajo že v firmi vsebovane besede »pokojninski sklad« (Cvetko 2000, 123). Zavarovanec je vsak, ki je obvezno ali prostovoljno pokojninsko in invalidsko zavarovan. Zavarovanci so opredeljeni podobno, kot so bili v starem sistemu, različne in bolj natančne pa so zakonsko opredelitve tistih zavarovancev, ki niso zavarovani iz delovnega razmerja (ibid., 123). Struktura izdatkov Zavoda za pokojninsko in invalidsko zavarovanje Slovenije: (Prinz and Bernd 2003, 364).

1. Pokojnine in izdatki, ki vključujejo starost, nezmožnost dela in preživele, pokojnine za delavce v poljedelstvu in pokojnine za vojaške uslužbence. Zavod za pokojninsko in invalidsko zavarovanje prav tako izplačuje obveznost osebam, ki so si pridobile pravico do pokojnine v drugih republikah bivše Jugoslavije. Ta kategorija vsebuje tudi posebno podporo za osebe z psihičnimi motnjami, podporo za osebe, ki potrebujejo pomoč doma, in dodatek za rehabilitacijo.

2. Dohodki in nadomestila za invalidsko zavarovane osebe in ostali izdatki se

nanašajo na brezposelnost invalidskega zavarovanja posameznika. Sem so vključene rehabilitacijske ugodnosti za začasno nezaposlene invalidne osebe, plačila za spremstvo invalidno zavarovane osebe, ter denarna podpora za nova delovna mesta za te osebe.

3. Zdravstveno zavarovanje vsebuje prispevke za zdravstveno zavarovanje

upokojencev in ostalih prejemnikov.

4. Upravni in drugi stroški vsebujejo poštnino, storitve invalidske komisije, finančne stroške in upravne stroške.

3.6 Novosti v pokojninskem in invalidskem zavarovanju iz leta 2002

27

1. januarja 2002 je stopila v veljavo novela Zakona o pokojninskem in invalidskem zavarovanju, ki je prinesla kar nekaj novosti na področju obveznega in prostovoljnega dodatnega pokojninskega zavarovanja. Novela odpravlja nekatere nedorečenosti in težave, na katere so opozarjali zlasti Zavod za pokojninsko in invalidsko zavarovanje Slovenije kot nosilec in izvajalec obveznega pokojninskega in invalidskega zavarovanja in nosilci prostovoljnega dodatnega zavarovanja (Uradni list št.109/01). 3.7 Obvezno pokojninsko zavarovanje Obvezno morajo biti zavarovani vsi zaposleni v Republiki Sloveniji, državljani Republike Slovenije, zaposleni tujci pri nas, samozaposleni, kmetje, vajenci, vrhunski športniki, brezposelni zavarovanci, zaporniki. Najbolj številna skupina so zaposleni v Republiki Sloveniji. Med te se prištevajo delavci v delovnem razmerju, ne glede na to kje so zaposleni, ali so izvoljeni ali imenovani nosilci javne ali druge funkcije v organih zakonodajne, izvršilne ali sodne oblasti ali organih lokalne samouprave; delavci ki so bili poslani na delo v tujino, tujci, ki so zaposleni pri mednarodnih organizacijah in ustanovah ali diplomatskih in konzularnih predstavništvih in osebe, ki v okviru kakšnega drugega pravnega razmerja opravljajo delo za plačo, a niso obvezno zavarovane na kakšni podlagi (Cvetko 2000, 124). Kot novost v zakonu je obvezno zavarovanje za državljane Republike Slovenije, zaposlene pri tujcih, kjer zakon izrecno določa zavarovanje tistih, ki so na ozemlju Republike Slovenije zaposleni pri tujih ali mednarodnih organizacijah in zavodih ali tujih konzularnih in diplomatskih predstavništvih. Enaka kot je prej ostaja obveznost zavarovanja za zaposlene v tujini, ki so bili neposredno pred odhodom v tujino zavarovani pri našem nosilcu zavarovanja, ali za tiste ki so obvezno zavarovani pri tujem nosilcu socialnega zavarovanja, a z njim ni sklenjen mednarodni sporazum o socialnem zavarovanju (ibid., 124). Samozaposleni so obsežna skupina, v katero lahko uvrščamo samostojne podjetnike, posameznike in tiste, ki z osebnim delom opravljajo samostojne dejavnosti. Zakon določa, da se kot samozaposleni štejejo osebe, ki (ibid., 125): - so samostojni podjetniki, obrtniki, zasebni trgovci, - opravljajo umetniško, ali kakšno drugo kulturno dejavnost ali dejavnost na področju medijev - opravljajo samostojno dejavnost s področja zdravstva ali socialne varnosti - opravljajo duhovniško ali drugo versko službo - opravljajo odvetniško ali notarsko dejavnost ali - opravljajo drugo dovoljeno dejavnost Kot kmetje in člani kmečkih gospodarstev ter druge osebe se obvezno zavarujejo tisti, ki samostojno opravljajo kmetijsko dejavnost in na zavarovanega člana dosegajo najmanj tolikšen katastrski dohodek ali drug dohodek kmečkega gospodarstva, ki ustreza znesku

28

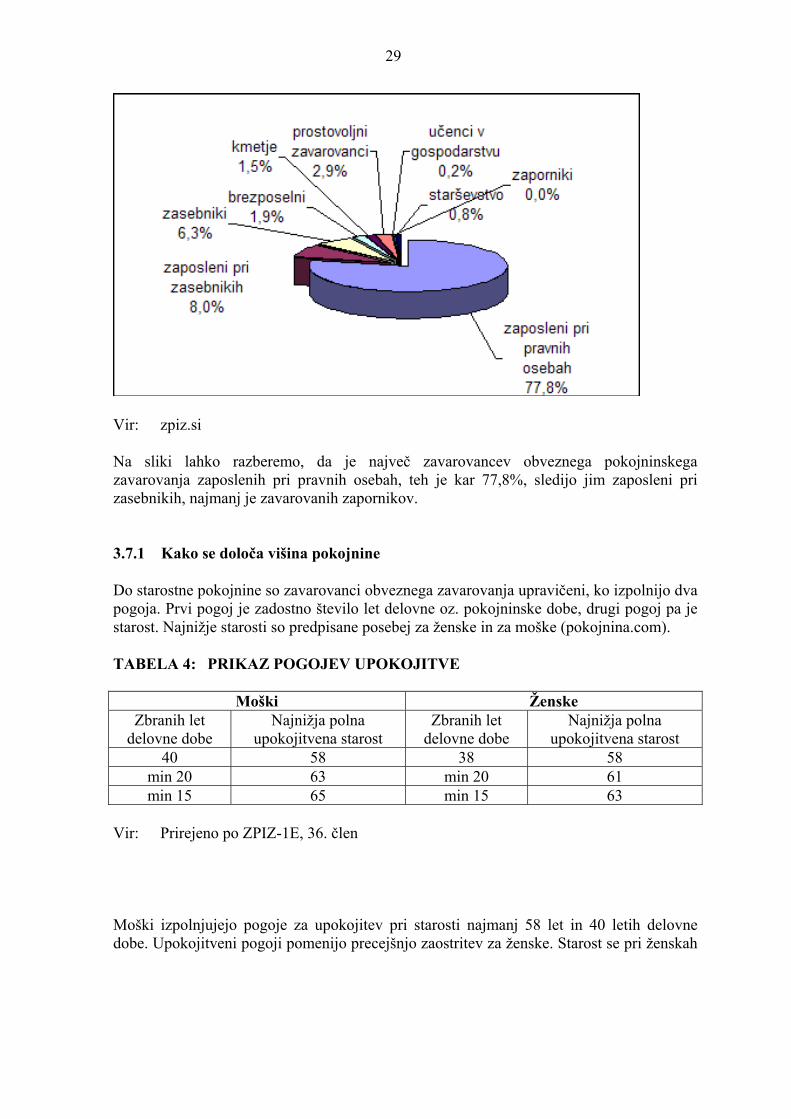

minimalne plače. Zavarujejo se lahko, če niso mlajši od 15 let in so zdravstveno sposobni za opravljanje kmetijske dejavnosti (ibid., 125). Samozaposleni in kmetje so obvezno zavarovani, če samostojno dejavnost ali delo opravljajo kot edini poklic niso v delovnem razmerju in ne opravljajo druge dejavnosti, na podlagi katere so zavarovani ter se ne šolajo. Če so v delovnem razmerju s polovico ali manj delovnega časa, se šteje, da dejavnost opravljajo kot glavni poklic; če delajo manj kot polni delovno čas, se lahko za razliko do polnega delovnega časa, zavarujejo kot samozaposleni ali kmetje (ibid., 125). Zakon ohranja obvezno zavarovanje tudi za vajence v učnem razmerju, ki se poklicno izobražujejo pri delodajalcu. Pogoj je, da so dopolnili najmanj 15 let. Pod enakimi pogoji velja obvezno zavarovanje za vrhunske športnike in šahiste. Obvezno se zavarujejo tudi brezposelni zavarovanci, eden od staršev, ki skrbita za otroka do dopolnjenega 7. leta starosti in zaporniki, ki delajo s polnim delovnim časom (ibid., 126). Zakon za nekatere primere določa, da so samo za primere invalidnosti, telesne okvare ali smrti kot posledice nesreče pri delu ali poklicne bolezni zavarovane nekatere osebe, ki sicer ne opravljajo dejavnosti, na podlagi katere bi bile obvezno zavarovane. Tudi v teh primerih gre za obliko obveznega zavarovanja, ki jo zakon poimenuje posebni primeri zavarovanja (ibid., 126). Med temi osebami so dijaki in študenti pri praktičnem pouku, otroci in mladostniki z motnjami v duševnem razvoju ali telesnem razvoju pri praktičnem pouku, osebe, ki so po šolanju na prostovoljni praksi, osebe, ki so uveljavile izvzem iz zavarovanja, kmetje, ki niso obvezno zavarovani, invalidne osebe na rehabilitaciji oz. pri usposabljanju, dijaki in študenti za delo prek študentskih servisov in zaporniki, ki niso obvezno zavarovani, ter mladoletniki v prevzgojnih domovih (ibid., 126). Poseben primer zavarovanja je zavarovanje za primer organizirane aktivnosti, kot so delovne akcije, reševalne akcije, akcije zaščite, udeleženci mladinskih taborov, opravljanje vojaške ali nadomestne civilne službe, pomoč policiji pri izpolnjevanju nalog, akcije rezervnega sestava policije, aktivno sodelovanje pri športnih ali šahovskih akcijah, prostovoljno gasilsko delo, akcije gorske reševalne službe in pasivno zavarovanje (ibid., 126). SLIKA 4: STRUKTURA ZAVAROVANCEV OBVEZNEGA ZAVAROVANJAV

LETU 2004

29

Vir: zpiz.si Na sliki lahko razberemo, da je največ zavarovancev obveznega pokojninskega zavarovanja zaposlenih pri pravnih osebah, teh je kar 77,8%, sledijo jim zaposleni pri zasebnikih, najmanj je zavarovanih zapornikov. 3.7.1 Kako se določa višina pokojnine

Do starostne pokojnine so zavarovanci obveznega zavarovanja upravičeni, ko izpolnijo dva pogoja. Prvi pogoj je zadostno število let delovne oz. pokojninske dobe, drugi pogoj pa je starost. Najnižje starosti so predpisane posebej za ženske in za moške (pokojnina.com).

TABELA 4: PRIKAZ POGOJEV UPOKOJITVE

Moški Ženske Zbranih let

delovne dobe Najnižja polna

upokojitvena starost Zbranih let

delovne dobe Najnižja polna

upokojitvena starost 40 58 38 58

min 20 63 min 20 61 min 15 65 min 15 63

Vir: Prirejeno po ZPIZ-1E, 36. člen Moški izpolnjujejo pogoje za upokojitev pri starosti najmanj 58 let in 40 letih delovne dobe. Upokojitveni pogoji pomenijo precejšnjo zaostritev za ženske. Starost se pri ženskah

30

dviguje z veljavnih 53 let na 58 let po 4 mesece na leto, pokojninska doba pa iz 35 let po 3 mesece na leto. Prehodno obdobje bi naj bilo zaključeno leta 2013 (ZPIZ-1E, 398. člen). Zavarovancu v predhodnem obdobju se znižuje starostna meja za vsakega rojenega ali posvojenega otroka, za katerega je skrbel in ga vzgajal pet let za osem mesecev za enega otroka, za dvajset mesecev za dva, za 36 mesecev za tri otroke. Za vsakega naslednjega otroka se zniža starostna meja za dvajset mesecev.

Višina pokojnine se izračuna v odstotku (število let delovne dobe) pokojninske osnove. Trenutno se pri izračunu tega odstotka upošteva od leta 1970 naprej najugodnejših osemnajst (18) let pokojninske osnove.

V drugem in tretjem stebru je višina dodatne pokojnine odvisna od višine vloženih sredstev, dosežene donosnosti na vložena sredstva in davčnih učinkov.

Spremembe v Zakonu o pokojninskem in invalidskem zavarovanju zaostrujejo pogoje upokojevanja (pokojnina.com):

• postopno višanje upokojitvene starosti, pri čemer je najnižja polna upokojitvena starost odvisna od zbranih let delovne dobe,

• znižanje starostne pokojnine z dosedanjih 85% na 72,5% pokojninske osnove, za moškega 14,7% za žensko pa 12,5% manj, kot je veljalo po prejšnjem zakonu,

• število let za izračun pokojninske osnove se je podaljšalo z 10 na 18 najbolj ugodnih zaporednih let (po koncu prehodnega obdobja leta 2008),

• razmerje med najvišjo in najnižjo pokojnino je največ 1:4.

3.7.2 Koliko bo pokojnina nižja od plače

Ob upokojitvi so upravičenci upravičeni do staroste pokojnine, ki je po trenutno veljavnih pogojih upokojevanja, nižja od plače.

V tabeli 5 so prikazane pokojninske osnove v odstotkih, ki se izračunajo na podlagi povprečja čistih neto plač najboljših 18 let. Pri izračunu niso upoštevana dodatna leta in okoliščine, ki jih lahko upravičenci uveljavljajo (pokojnina.com).

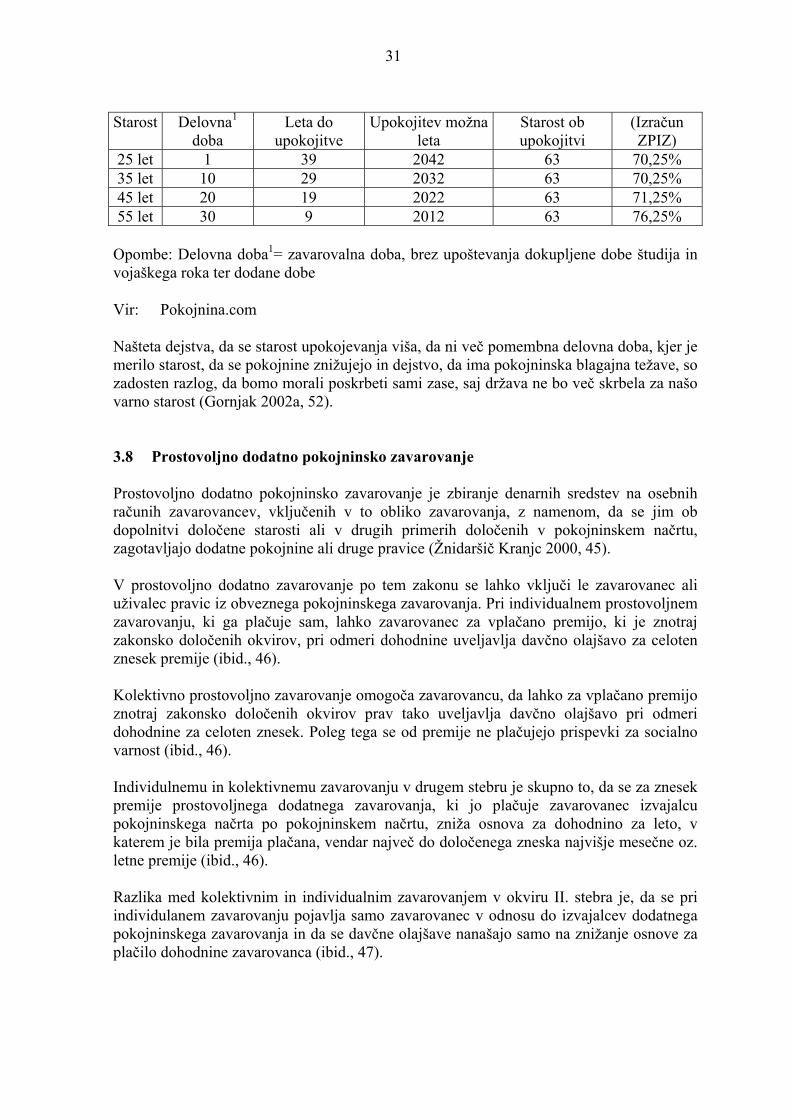

TABELA 5: POKOJNINSKE OSNOVE V ODSTOTKIH

31

Starost Delovna1

doba Leta do

upokojitve Upokojitev možna

leta Starost ob upokojitvi

(Izračun ZPIZ)

25 let 1 39 2042 63 70,25% 35 let 10 29 2032 63 70,25% 45 let 20 19 2022 63 71,25% 55 let 30 9 2012 63 76,25%

Opombe: Delovna doba1= zavarovalna doba, brez upoštevanja dokupljene dobe študija in vojaškega roka ter dodane dobe

Vir: Pokojnina.com

Našteta dejstva, da se starost upokojevanja viša, da ni več pomembna delovna doba, kjer je merilo starost, da se pokojnine znižujejo in dejstvo, da ima pokojninska blagajna težave, so zadosten razlog, da bomo morali poskrbeti sami zase, saj država ne bo več skrbela za našo varno starost (Gornjak 2002a, 52). 3.8 Prostovoljno dodatno pokojninsko zavarovanje Prostovoljno dodatno pokojninsko zavarovanje je zbiranje denarnih sredstev na osebnih računih zavarovancev, vključenih v to obliko zavarovanja, z namenom, da se jim ob dopolnitvi določene starosti ali v drugih primerih določenih v pokojninskem načrtu, zagotavljajo dodatne pokojnine ali druge pravice (Žnidaršič Kranjc 2000, 45). V prostovoljno dodatno zavarovanje po tem zakonu se lahko vključi le zavarovanec ali uživalec pravic iz obveznega pokojninskega zavarovanja. Pri individualnem prostovoljnem zavarovanju, ki ga plačuje sam, lahko zavarovanec za vplačano premijo, ki je znotraj zakonsko določenih okvirov, pri odmeri dohodnine uveljavlja davčno olajšavo za celoten znesek premije (ibid., 46). Kolektivno prostovoljno zavarovanje omogoča zavarovancu, da lahko za vplačano premijo znotraj zakonsko določenih okvirov prav tako uveljavlja davčno olajšavo pri odmeri dohodnine za celoten znesek. Poleg tega se od premije ne plačujejo prispevki za socialno varnost (ibid., 46). Individulnemu in kolektivnemu zavarovanju v drugem stebru je skupno to, da se za znesek premije prostovoljnega dodatnega zavarovanja, ki jo plačuje zavarovanec izvajalcu pokojninskega načrta po pokojninskem načrtu, zniža osnova za dohodnino za leto, v katerem je bila premija plačana, vendar največ do določenega zneska najvišje mesečne oz. letne premije (ibid., 46). Razlika med kolektivnim in individualnim zavarovanjem v okviru II. stebra je, da se pri individulanem zavarovanju pojavlja samo zavarovanec v odnosu do izvajalcev dodatnega pokojninskega zavarovanja in da se davčne olajšave nanašajo samo na znižanje osnove za plačilo dohodnine zavarovanca (ibid., 47).

32

Veliko ugodnejši način zavarovanja v okviru II. stebra je kolektivno prostovoljno pokojninsko zavarovanje, ki omogoča zavarovancu znižanje plačila dohodnine enako kot pri individualnem zavarovanju in dodatno oprostitev plačila prispevkov na vplačano premijo, ki jo za zavarovanca vplača delodajalec v okviru prispevkov za pokojninsko in invalidsko zavarovanje iz prvega in drugega bruto osebnega dohodka (ibid., 47-48). Delodajalcu pa omogoča, da za tako plačani del premije uveljavlja davčno olajšavo pri plačilu davka od dobička. Delodajalcu se lahko za premije prostovoljnega dodatnega zavarovanja, ki jih je v posameznem letu plačal v korist zavarovancev, prizna davčna olajšava pri plačilu davka od dobička za leto, v katerem so bile premije plačane, vendar največ do določenega zneska najvišje mesečne oz. letne premije in največ do davčne osnove v tem letu (ibid., 48).

33

4 OBVEZNO DADATNO POKOJNINSKO ZAVAROVANJE 4.1 Pojem obveznega dodatnega pokojninskega zavarovanja Obvezno dodatno zavarovanje je zbiranje prispevkov delodajalcev na osebnih pokojninskih računih zavarovancev zato, da bi se iz zbranih sredstev zagotavljale pravice do poklicne pokojnine oz. druge pravice, ki bi jih poleg pravic iz obveznega zavarovanja uživali zavarovanci, ki opravljajo posebno težka in zdravju škodljiva dela, in zavarovanci, ki opravljajo dela, ki jih po določeni starosti ni mogoče uspešno poklicno opravljati (Žnidaršič Kranjc 2000, 44). V obvezno dodatno pokojninsko zavarovanje, ki ga lahko opredelimo kot obvezno poklicno zavarovanje, naj bi se po predlogu zakona s 1. januarjem 2001 obvezno vključile osebe, za katere se po veljavni zakonodaji šteje zavarovalna doba s povečanjem, in imajo manj pokojninske dobe kot 25 let moški oz. 23 let ženske (Kalčič 1999, 6). Zavezanci, ki morajo plačevati prispevke za obvezno dodatno zavarovanje so delodajalci. Prispevki za obvezno dodatno zavarovanje imajo enak davčni status kot prispevki za obvezno pokojninsko in invalidsko zavarovanje (Žnidaršič Kranjc, 44). Na podlagi obveznega dodatnega pokojninskega zavarovanja pripada zavarovancem pravica do poklicne pokojnine. Zavarovancem se čas obveznega dodatnega zavarovanja upošteva kot dodatna doba za pridobitev pravic iz obveznega zavarovanja (ibid., 44). Uživalec poklicne pokojnine se lahko ob pridobitvi pravice do nje v skladu s pokojninskim načrtom odloči tudi za drugačno obliko izplačevanja poklicne pokojnine. Uživalec poklicne pokojnine je v času od poklicne upokojitve do upokojitve po obveznem zavarovanju zdravstveno zavarovan in se mu od mesečnega zneska poklicne pokojnine obračunavajo prispevki v skladu z zakonom, ki ureja plačilo prispevkov za socialno varnost (ibid., 45). 4.2 Vključitev v obvezno dodatno pokojninsko zavarovanje Krog zavarovancev obveznega dodatnega pokojninskega zavarovanja ostaja enak, kot je bil krog zavarovancev, ki so uživali pravice zaradi benificirane zavarovalne dobe, ki se je štela s povečanjem. Tako se v obvezno dodatno zavarovanje vključijo zavarovanci, ki opravljajo posebno težka in zdravju škodljiva dela in zavarovanci, ki opravljajo ki jih po določeni starosti ni mogoče več uspešno opravljati. Vključijo se lahko, če so delovna mesta, na katera so razporejeni, vključena v seznam delovnih mest, ki so zdravju škodljiva ali neprimerna za opravljanje po določeni starosti (Cvetko 2000, 191).

34

Delovna mesta so v seznam lahko vključena: - če obstajajo na njih škodljivi vplivi kljub temu, da so uporabljeni vsi ukrepi, s katerimi bi bilo možno škodljive vplive zmanjšati, - če ta delovna mesta obstajajo neposredno ob virih škodljivih vplivov in se delo opravlja v nepretrganem delovnem procesu, - če se delo na njih opravlja poln delovni čas. 4.3 Pravice iz obveznega dodatnega pokojninskega zavarovanja Pravica, ki pripada zavarovancu na podlagi obveznega dodatnega zavarovanja, je pravica do poklicne pokojnine. Čas obveznega dodatnega zavarovanja se pri uveljavljanju pravic upošteva kot dodatna doba, tako, da se k dejanski zavarovalni dobi doda četrtina obdobja, v katerem je bil zavarovanec obvezno dodatno zavarovan. Višina in oblika poklicne pokojnine se določi s pokojninskim načrtom (Cvetko 2000, 192). Pravice iz obveznega dodatnega zavarovanja se bodo glede oblike in višine določale s pokojninskih načrtom, izplačale pa se bodo v obliki (Cvetko 2000, 192): • poklicne pokojnine15, ki se izplačuje uživalcu poklicne pokojnine v mesečnih zneskih od pridobitve poklicne pokojnine do izpolnitve pogojev za pridobitev pokojnine po obveznem zavarovanju; • znižane poklicne pokojnine, ki se izplačujejo v mesečnih zneskih od upokojitve po obveznem zavarovanju do zavarovančeve smrti. Zavarovanec, ki se invalidsko upokoji, ima pravico do izplačila odkupne vrednosti enot premoženja na osebnem računu. V času uživanja predčasne poklicne pokojnine bo uživalec pokojnine obvezno zdravstveno zavarovan. Ob smrti zavarovanca pred poklicno upokojitvijo se odkupna vrednosti izplača dedičem (ibid., 192). Zavarovanec bo lahko odložil začetek uživanja poklicne pokojnine, vendar v tem primeru delodajalec ne bo več plačeval prispevkov za zavarovanje. Odločil se bo lahko tudi za drugačno obliko poklicne pokojnine, skladno z oblikami izplačila, določenimi v pokojninskem načrtu (Kalčič 1999, 7). 4.4 Nosilec obveznega dodatnega zavarovanja in upravljanja premoženja Obvezno dodatno zavarovanje izvaja Sklad obveznega dodatnega zavarovanja, ki ga je ustanovil Zavod za pokojninsko in invalidsko zavarovanje Slovenije v obliki delniške družbe. Z dnem uveljavitve zakona se je sklad preoblikoval v vzajemni pokojninski sklad. Vzajemni pokojninski sklad predstavlja premoženje, ki je v lasti zavarovancev, članov tega sklada, in je namenjeno zgolj pokrivanju obveznosti do zavarovancev. Sklad obveznega dodatnega zavarovanja ni samostojen, temveč je upravljanje po zakonu preneseno na Kapitalski sklad pokojninskega in invalidskega zavarovanja (Kalčič 1999, 7).

15 Prejemek iz dodatnega obveznega pokojninskega zavarovanja.

35

Poleg navedenega nosilca tovrstno poklicno zavarovanje izvajajo tudi pokojninske družbe, ustanovljene v sklad z zakonom o pokojninskem in invalidskem zavarovanju, ki se sklicuje na predpise o zavarovalništvu v delu, ki se nanaša na zavarovalno delniško družbo (Kalčič 1999, 7). Pokojninske družbe morajo imeti soglasje Vlade RS, ki temelji na statutu družbe, potrjenem pokojninskem načrtu obveznega dodatnega zavarovanja, pisnih soglasjih delodajalcev, da bodo plačevali prispevke za obvezno dodatno zavarovanje za najmanj 5000 zavarovancev, pisnem soglasju reprezentativnih sindikatov v dejavnostih, kjer so ta delovna mesta, poslovnem načrtu, zagotovljeni ustrezno usposobljeni upravi, dokumentaciji o izpolnjevanju pogojev za opravljanje tovrstnega zavarovanja, ter pogodbi z družbo za upravljanje, če pokojninska družba ne bo sama upravljala s sredstvi zavarovanja (ibid., 7). 4.5 Nadzor nad poslovanjem sklada dodatnega zavarovanja Nadzor nad poslovanjem Sklada obveznega dodatnega zavarovanja opravlja minister, pristojen za delo. Pravilnosti izvajanja naložb in vrednotenja le – teh nadzoruje in preverja Agencija za trg vrednostnih papirjev, pravilnost poslovanja sklada z vidika davčnih predpisov pa Davčna uprava RS. Glede nadzora nad poslovanjem drugih nosilcev, ki imajo soglasje vlade za opravljanje poslov obveznega dodatnega zavarovanja bo veljalo da nadzor poteka preko organov in na način, kot je to predpisano za pokojninske družbe (Kalčič 1999, 8). Glede garancij za pravice, ki so določene s pokojninskim načrtom, ki je podlaga za izvajanje obveznega dodatnega zavarovanja, velja poudariti, da za njih v celoti jamči država na enak način, kot to velja za pravice iz obveznega državnega zavarovanja. Skratka, garant za izpolnjevanje upokojitvenih zagotovil iz tega zavarovanja je država (ibid., 8). 4.6 Upravljanje sklada Sklad obveznega dodatnega zavarovanja se oblikuje kot vzajemni sklad in izvaja obvezno dodatno zavarovanje. Premoženje se ustvarja izključno z zbiranjem prispevkov oz. premij dodatnega obveznega zavarovanja in s sredstvi, ki se dodatno pridobijo z upravljanjem s temi sredstvi (Cvetko 2000, 193). Sklad obveznega dodatnega zavarovanja v svojem imenu in za račun zavarovancev upravlja sklad, kar pomeni, da skrbi za zbiranje sredstev, upravlja premoženje in izplačuje dajatve. Sklad je upravičen do povračila stroškov in provizije za upravljanje (ibid., 193). Delodajalci so tisti, ki so dolžni obveščati sklad o zaposlitvi oz. razporeditvi delavca na delovno mesto, ki je v seznamu delovnih mest, za katera se sklepa obvezno dodatno zavarovanje. Zavod za pokojninsko in invalidsko zavarovanje pa je dolžan skladu sporočati podatke v zvezi s pridobitvijo pravice do pridobitve in uživanja poklicne pokojnine (ibid., 193).

36

4.7 Prenehanje pravic iz obveznega dodatnega zavarovanja Za prenehanje obveznega dodatnega zavarovanja se smiselno uporabljajo določbe zakona, ki govore o prenehanju prostovoljnih dodatnih zavarovanj. Prenehanje je lahko: - redno; kadar zavarovanec uveljavi pravico do pokojnine, ki jo krije zavarovanje - izredno; se zgodi pred uveljavitvijo pravice do pokojnine in sicer je izstop mogoč, če zavarovanec uveljavi pravico do invalidske pokojnine iz osnovnega pokojninskega in invalidskega zavarovanja oz. je možna tudi odpoved izvajalca v primeru prenehanja delovnega razmerja pri delodajalcu oz. prenehanje opravljanja del na delovnem mestu, v zvezi s katerim velja obveznost dodatnega zavarovanja. V primeru zavarovančeve nove zaposlitve ali prerazporeditve na delovno mesto, za katerega delodajalec ni dolžan skleniti obveznega dodatnega pokojninskega zavarovanja, obvezno dodatno pokojninsko zavarovanje miruje in zavarovanec zadrži pravice iz vplačanih enot Sklada, vpisanih na njegovem osebnem računu.

37