po~ituvani, - vegesa.com.mk · predizvikana od nastanite vo na{eto opkru`uvawe, koja ne pogodi site...

TRANSCRIPT

FISKALEN PRAKTIKUM 11/99 1

Po~ituvani,

Kako {to Vi vetivme na po~etokot na godinata, ne zastanuvame vo ~ekoreweto napred.

Noviot dizajn na FISKALEN PRAKTIKUM e samo u{te edna potvrda na na{ata inventivnosti podgotvenost za novini i iznenaduvawa. Doka`aniot i priznat kvalitet na spisanieto enepromenet; go menuvame samo negoviot izgled. Se nadevame deka FISKALEN PRAKTIKUM }e vnesevedrina i }e go napravi poprijatno Va{eto sekojdnevno rabotewe, vo ovaa te{ka ekonomska sostojba,predizvikana od nastanite vo na{eto opkru`uvawe, koja ne pogodi site nas.

FISKALEN PRAKTIKUM , kako Va{ sekojdneven sorabotnik, prodol`uva da odi vo presret napredizvikot poka`uvaj}i go vistinskiot pravec.

Vo nego i ponatamu }e Vi gi prezentirame ve}e poznatite sodr`ini od oblasta na, danocite,carinite, finansiite, smetkovodstvoto, pravoto; no se razbira, }e go nadograduvame i so novisodr`ini koi kako aktuelni }e se nametnuvaat vo sekojdnevnoto rabotewe. Taka, vo ovoj broj naFISKALEN PRAKTIKUM, go objavuvame komentarot na najnovite izmeni na zakonite zaprivatizacija.

I ponatamu ostanuvame otvoreni za Va{ite javuvawa, predlozi i sugestii, so cel da ja prodol`imena{ata uspe{na sorabotka.

So po~it,

Liljana Atanasovska -- Stojanovska

Izdava: EKONOMIST DOO Skopje

Direktor: Liljana Atanasovska - Stojanovska

Glaven i odgovoren urednik: prof. d-r @ivko Atanasovski

Redakciski odborPretsedatel: akademik prof. d-r Ksente Bogoev; ~lenovi: prof. d-r @ivko Atanasovski,

prof. d-r Mihail Petkovski, d-r Trajko Slaveski, d-r Vesna Pendovska - Pajvanska,d-r Dimko Milenkov, Jordan Markovski, Dimitar Beldedovski, Dobrila Trajkovska,

Sezair Rexepagi}, Slavko Lazovski, Liljana Atanasovska - Stojanovska

Lektor: Silvija Mitrevska; Pe~ati: DOGER SkopjeKompjuterska i grafi~ka priprema: EKONOMIST DOO Skopje

Adresa: EKONOMIST DOO Skopje, Makedonija, ul: “Nikola Vapcarov” br. 7a,e-mail: [email protected] , ̀ iro-smetka: 40100-601-70994, EDB 4030991158511, deponent

na Komercijalna banka AD Skopje, tel/faks: 091/117-653; 117-584

Rakopisi, mislewa i predlozi se dostavuvaat na adresata na izdava~ot. Rakopisite ne se vra}aat. Objavenite napisi seavtorizirani, prepe~atuvaweto e zabraneto.

Vrz osnova na misleweto na Ministerstvoto za kultura na Republika Makedonija br. 08-4825/2 od 7.7.1995 godina spisanietose odno~uva po povlastena stapka na danok na promet na proizvodi po tarifen br. 2 stav 1 to~ka 10 od Tarifata na danok napromet na proizvodi.

2 FISKALEN PRAKTIKUM 11/99

3 Izmeni i dopolnuvawa na zakoniteza privatizacijana op[testveniot i dr`avniotkapital i zadrugite,Matilda Dimovska

21 Ugostitelstvo - dano~ni aspektina nabavkite i proda`bite,Liljana Atanasovska – Stojanovska

29 Bilans na sostojba i Bilans na uspeh- nova forma i sodr`ina,Liljana Atanasovska – Stojanovska

37 Primena na Zakonot za upravnitesporovi vo upravno -- smetkovodnite sporovi,d-r Fidan~o Stoev

1999, br.11

Transformacija

Ugostitelstvo

Zakon za upravni sporovi

Bilansni {emi

43 Trgovski dru{tva, Suzana Sto{i}Danok na promet, Vera Zendelska

50 Namalena kamatata na carinitei drugite dava~ki neplatenivo propi{aniot rok

od oblasta na danoci i carini

51 Od praktikata na Vrhovniot sudna Republika Makedonija

Podgotvil: Zirap Limani

55 Informativen vodi~, Maj 1999

Ug

Pra{awa i odgovori

Carini

Sudska praktika

Informativen vodi~

FISKALEN PRAKTIKUM 11/99 3

ako {to donesuvaweto na zakonite be{e prosledeno so brojni po-lemiki i opravdan interes, taka i sekoja nivna promena go pri-

vlekuva vnimanieto, ne samo na onie koi direktno se opfateni soZakonite, tuku i na celata javnost.

Izmeni i dopolnuvawana zakonite za privatizacijana op[testveniot i dr`avnnot kapital

i zadrugite

M a t i l d a D i m o v s k aAgencija na RM za privatizacija

K

TRANSFORMACIJA

I. IZMENI I DOPOLNUVAWA NA ZAKONOTZA TRANSFORMACIJA NAPRETPRIJATIJATA SO OP[TESTVENKAPITAL

Privatizacijata vo Republika Make-donija se sproveduva ve}e {esta godina. Za-konot be{e donesen na 14 juni 1993 godina,no negovata realizacijazapo~na vo 1994 godina.Dokolku, pak, se zeme pred-vid deka Zakonot zaop{testven kapital mnoguintenzivno se primenuva{evo Makedonija, vremenski-ot period vo koj Makedoni-ja se zanimava so privatiza-cija e mnogu podolg - skoro 10 godini. Ocen-kite za dosega{nite rezultati - mereno

ZTPOK be{e donesenposle obemni diskusii isega sosema sigurno - soseriozno zadocnuvawe

spored brojot na privatizirani pretpri-jatija i nivnata vrednost - se deka toa euspe{en potfat vo ovaa sfera.

Praksata od pove}egodi{nata prime-na na Zakonot za transformacija na pret-prijatijata so op{testven kapital (ponata-mu ZTPOK) uka`uva{e na potreba od

doureduvawe i dopre-cizirawe na oddelniodredbi sodr`ani vo nego.Potrebata za sozdavawe nanormativni pretpostavkiza pouspe{no zaokru-`uvawe na preminot na sop-stvenosta be{e jasna. Taka,bea napraveni prvite izme-

ni na ZTPOK, koi zapo~naa da se primenu-vaat od 16 maj 1998 godina. Kontinuitetot

4 FISKALEN PRAKTIKUM 11/99

na promeni prodol`i; na 30 april 1999 god-ina stapija na sila i vtorite izmeni, (Ob-javeni vo “Sl. vesnik na RM”, br. 25/99). Kako{to donesuvaweto na Zakonot be{e pros-ledeno so brojni polemiki i opravdan in-teres, taka i sekoja negova promena go priv-lekuva vnimanieto, ne samo na onie koidirektno se opfateni so Zakonot, tuku i nacelata javnost.

Prvite izmeni na ZTPOK imaa za celdoprecizirawe i doureduvawe na zakonskiteodredbi, vo funkcija na podosledno reali-zirawe na zakonski utvrdenite modeli natransformacija. Samo kako ilustracija, isledewe na promenite vo kontinuitet, soovie izmeni:

• vo procesot sevklu~ija subjekti koidotoga{ bea isklu~eni -na t.n. nezemjodelski za-drugi (grade`ni, zanaet~i-ski i sl.);

• se razgrani~ijaakciite izdadeni naAgencijata - za neotkupe-niot del od op{testveniot kapital pretpr-ijatijata na Agencijata & izdavaat obi~niakcii, a za op{testveniot kapital koj se ot-kupuva na rati, & izdavaat prioritetni

akcii, koi dokolku ne se platat sepretvoraat vo obi~ni;

• se ovozmo`i slobodna cirkulacijana akciite/udelite izdadeni na Fondotza PIO - izri~no se ka`a deka i ovie akciimo`at da bidat predmet na proda`ba od stra-na na Fondot;

• se dopreciziraa uslovite za kupu-vawe na akciite pod povlasteni uslovi -se izvr{i usoglasuvawe na zakonskiteodredbi so Spogodbata pome|u Sindikatoti Vladata (rodot na akciite, mo`nosta zanivna cirkulacija, rokot na otplata, uslo-vite pod koi se gubi pravoto na otplata);

• se voedna~ija uslovite za pla}awekaj site modeli na transformacija - seotvori mo`nosta kupuva~ite, nezavisno odmodelot na transformacija, da gi otkupu-vaat akciite za op{testveniot kapital narati;

• se zasili odgovornosta na licatakoi go prezemaat upravuvaweto so pret-

prijatieto - odnosno seuredi na~inot na koj }e seutvrduva iska`anata zaguba,na~inot na nejzinotopokrivawe, se pro{irijainstrumentite za obezbedu-vawe na pokrivaweto nazagubata;

• se uprosti postapkata na trans-formacija na pretprijatijata vo ste~aj- se regulira{e deka kon realizacija na izb-raniot model na transformacija }e se pri-stapuva po dobivaweto na soglasnost na od-lukata za transformacija od strana na su-dot (vrz osnova na mislewe od Agencijata),a predlo`enata transformacija ne podle`ina soglasnost i od strana na Komisijata naVladata za transformacija na pretprijati-jata so op{testven kapital itn.

Cel na ovie izmeni, pokraj ostanato-to, be{e eliminirawe na generatorite naoddelni sostojbi locirani kako pre~ki zapozasileno investirawe od strana na zain-teresirani doma{ni i stranski subjekti vopretprijatijata vo koi se vr{i transfor-macijata na op{testveniot kapital.

Cel na ovie izmeni pokrajdrugoto, be{e

eliminirawe na pre~kiteza pozasileno investirawe

IZMENI NA ZAKONOT ZA TRANSFORMACIJAVO MAJ 1998 GODINA

TRANSFORMACIJA

FISKALEN PRAKTIKUM 11/99 5

nametna i potreba za zabrzuvaweto na real-izacijata na privatizacijata.

Promenite koi vo me|uvreme seslu~ija uka`uvaa na potreba od zabrzuvawe,poednostavuvawe i podobruvawe na efikas-nosta na procesot na privatizacija. I seka-ko, doureduvawe na odredeni odredbi od ZT-POK. Makedonija vleguva vo fazata na brzofinalizirawe na procesot na transfor-macija. Vo naredniot period privatizaci-jata }e se izveduva na eden od na~inite kojdosega ne be{e dominanten - so proda`ba naakciite/udelite izdadeni na Agencijata.Verojatno e deka }e se vnesat promeni i votehnikite na proda`ba.

Poslednite izmeni na Zakonot, us-lovno, mo`at da se podelat vo dve grupi:

• izmeni so koi se vr{i precizirawe,objasnuvawe, racionalizirawe, zasiluvawena odgovornosta i transparentosta, a voed-no i usoglasuvawe na ZTPOK so odredbitena drugite relevantni zakoni; i

• novi odredbi koi se vgraduvaat vo Za-konot i so koi pretprijatijata }e se prinu-dat da go finaliziraat procesot na trans-formacija, korporatizacija i od koi pro-izleguva na~inot na koj privatizacijata }ese odviva i zavr{i vo naredniot period.

Sepak, ovaa uslovno gruba podelba nezna~i deka, vo golem broj na slu~ai, ne pos-toi tesna povrzanost me|u re{enijata vodvete grupi na odrededbi. I u{te pove}e,povrzanost pome|u izmenite na ZTPOK i iz-

menite koi vo paket, beanapraveni i vo Zakonot zaprivatizacija na dr`av-niot kapital vo pretpri-jatijata i Zakonot zatransformacija na pretpr-ijatijata i zadrugite soop{testven kapital koi

stopanisuvaat so zemjodelsko zemji{te.Zaedno, ovie zakoni gi trasiraat idnite ak-tivnosti i na~inot na koj }e se odviva priva-

TRANSFORMACIJA

Poslednite izmeni }evnesat promeni i vo

tehnikite na proda`ba

IZMENI NA ZAKONOT ZA TRANSFORMACIJAVO APRIL 1999 GODINA

Makedonskiot zakon za privatizacijabe{e donesen posle obemni diskusii i, segae ve}e sosema sigurno, so seriozno zadocnu-vawe. Sproveduvaweto na Zakonot, sporedpove}e ocenki, so ogled na izbraniot modelna privatizacija (vo koj paralelno so priva-tizacijata se vr{i i korpo-ratizacija - transformaci-ja na pretprijatijata, mode-lot e definiran kako komer-cijalna - platena, slu~aj poslu~aj privatizacija, be{eintenzivno. Potvrda za ovaakonstatacija e brojot natransformirani pretprijatija. No, kako{to prolongiraweto na donesuvaweto na Za-konot ima{e negativni posledici, taka se

6 FISKALEN PRAKTIKUM 11/99

tizacijata vo Makedonija. Zatoa tie trebada se razgleduvaat kako celina. Isto taka,verojatno e deka promena }e pretrpat i odd-elni podzakonski akti.

poka`uvaat zaguba vo raboteweto. So neabe{e normirano deka pretprijatijata koiiska`uvaat zaguba ne mo`at da se privatiz-iraat dodeka ne ja pokrijat zagubata. Imeno,vo ovaa faza na privatizacija pretprijati-jata koi s# u{te ne se transformirani, vonajgolem broj slu~ai, se pretprijatija koirabotat so zagubi, a vo dosega{nata praksaova pra{awe se nadminuva{e so procenka-ta na vrednosta.

Agencija i Komisija(izmena na ~len 8)(izmena na ~len 8)(izmena na ~len 8)(izmena na ~len 8)(izmena na ~len 8)

So izmena na ovoj ~len se vr{i prome-na na nazivot na institucijata koja enadle`na za organizirawe, kontrola isproveduvawe na transforomacijata; names-to Agencijata na Republika Makedonija zatransformacija na pretprijatijata soop{testven kapital imeto se menuva vo

“Agencija na RepublikaMakedonija za privatiza-cija” (ARMP). Mo`e da seoceni deka ovaa promena nee od formalen karakter,tuku e rezultat nasu{tinskite izmeni na pa-ketot zakoni koi ja regu-

liraat privatizaciskata materija. Iz-menite predviduvaat itno zavr{uvawe naprocesot na transformacija na pretprijatr-ijata i nivno organizirawe vo trgovskidru{tva, promeni vo postavenosta na insti-tuciite i nivnite nadle`nosti, podecidnodefinirawe na zada~ite i nadle`nostite naAgencijata. Ottuka sledi i promenata nanazivot na Agencijata.

Soodvetno preimenuvawe napraveno ei kaj Komisijata; od Komisija na Vladata naRepublika Makedonija za transformacija napretprijatijata so op{testven kapital na-zivot e smenet vo “Komisija na Vladata naRepublika Makedonija za privatizacija”.

So izmenite na zakonite na postojna-ta Agencija i Komisija im se prenesuvaat inadle`nosti svrzani so privatizacijata i

TRANSFORMACIJA

Agencijata so nov naziv -Agencija na RM za

privatizacija

PRECIZIRAWE, OBJASNUVAWE,RACIONALIZIRAWE I USOGLASUVAWENA ZTPOK

Vo prodol`enie, napraven e osvrt nanajbitnite izmeni na ZTPOK.

Op{ti odredbi(izmena na stav 2 od ~len 1)(izmena na stav 2 od ~len 1)(izmena na stav 2 od ~len 1)(izmena na stav 2 od ~len 1)(izmena na stav 2 od ~len 1)

So ovaa izmena se vr{i usoglasuvaweso postojnite zakonski re{enija, odnosnoso izmenata e regulirano deka transfor-macijata na pretprijatieto so op{testvenkapital se vr{i so organizirawe na pret-prijatieto vo akcionerskodru{tvo ili dru{tvo soograni~ena odgovornost soka-pital vo privatna sop-stvenost, odnosno so opre-delen sopstvenik, pod uslo-vite i postapkata utvrdeniso ZTPOK, Zakonot zapretprijatija i so Zakonot za trgovskitedru{tva. Dosega{nata odredba sepovikuva{e samo na Zakonot za pretprijati-ja ne zemaj}i go predvid donesuvaweto na“ustavot” za delovnite aktivnosti - Zakonotza trgovskite dru{tva.

Od sli~na priroda se i promenite na~lenovite so koi se vr{i zamena na zboro-vite “sudski registar” so “soodvetenregistar”.

Pretprijatija {to iska`uvaatzagubi(bri{ewe na stav 1 od ~len 5)(bri{ewe na stav 1 od ~len 5)(bri{ewe na stav 1 od ~len 5)(bri{ewe na stav 1 od ~len 5)(bri{ewe na stav 1 od ~len 5)

Stavot 1 na ~lenot 5 od ZTPOKizbri{an e od pri~ina {to postojnataodredba pretstavuva{e pre~ka za trans-formirawe na pretprijatijata koi

FISKALEN PRAKTIKUM 11/99 7

Preferencijalni (prioritetni) akcii

Preferencijalna (prioritetna) akcija e onaa {to na sopstvenikot mu davaprednost vo odnos na obi~nite akcii vo dva slu~aja: isplata na dividendi i isplatavo slu~aj na likvidacija.

Karakteristiki na preferencijalnite akcii se:• dividendata e fiksen iznos po akcija - preferencijalnite akcii ne nudat

mo`nosti za porast vo prihodot kako obi~nite akcii;• pri likvidacija, ili pri porana redempcija, akciite se ispla}aat samo po

cena na nivnata nominalna vrednost - nema uslovi za dolgoro~en porast nakapitalot;

• preferencijalnite akcii obi~no se bez nikakvo ili, vo najdobar slu~aj,samo so ograni~eno pravo na glas.

Prioritet vo pogled na dividendiAko kompanijata odlu~i da isplati dividenda vo tekot na edna godina, toga{

mora da ja isplati dividendata na prioritetnite akcii duri i vo slu~aj ako odlu~ida ne ja ispla}a obi~nata dividenda. Ne smee da gi ignorira preferencijalniteakcii i da im isplati dividendi samo na obi~nite akcii. Me|utoa, akokompanijata re{i voop{to da ne ispla}a dividendi, poradi toa {to, na pr.napravila zaguba, toga{ preferencijalnite akcioneri }e nemaat nikakvo pravoda prezemaat ne{to protiv kompanijata.

Prioritetnite akcii mo`e da bidat kumulativni (cumulative preference shares)ili nekumulativni (non-cumulative preference shares). Razlikata stanuva va`nadokolku kompanijata ne ja isplati preferencijalnata dividenda. Kajkumulativnata preferencijalna akcija, pravoto na dividenda se akumulira izaostanatite dolgovi od preferencijalnata dividenda se ispla}aat pred bilokoja druga obi~na dividenda. Akumulacija na dividenda ne postoi kajnekumulativnata preferencijalna akcija, kade {to propu{tenata dividendaednostavno se gubi.

Prioritet pri likvidacija• Pri likvidacija na kompanijata, redosledot po koj se ispla}aat

doveritelite od zemja do zemja, no obi~no toj e sledniov:• zaemi i obvrznici osigureni na imotot na kompanijata;• neosigureni zaemi i obvrznici i drugi neosigureni kreditori (kreditor

e subjektot od koj kompanijata pozajmila pari);• subordinirani zajmovni akcii - toa se specijalen vid zajmovni akcii koi

se na redosled na isplata po neosigurenite kreditori, no pred akcionerite;• preferencijalnite akcii; i• obi~nite akcii.Zna~i, preferencijalnite akcii se ispla}aat pred obi~nite, no posle drugi

kreditori (doveriteli).

TRANSFORMACIJA

8 FISKALEN PRAKTIKUM 11/99

na dr`avniot kapital. Taka, pokraj trans-formacijata na op{testveniot kapital,odnosno nominirawe na sopstvenik naop{testveniot kapital, se predviduvaatnadle`nosti na Komisijata i Agencijata vodefinirawe na sopstvenosta i na dr`avniotkapital.

Procena na vrednosta napretprijatijata(izmena na stav 1 i 2 od ~len 9)(izmena na stav 1 i 2 od ~len 9)(izmena na stav 1 i 2 od ~len 9)(izmena na stav 1 i 2 od ~len 9)(izmena na stav 1 i 2 od ~len 9)

So ovaa izmena se vr{i precizirawei dodefinirawe na na~inot na utvrduvawena procenetata vrednost na pretprijatija-ta vo procesot na transformacija. Novataformulacija na stavovite 1 i 2 na ~len 9 e:

Vrednosta na pretprijatieto seutvrduva so procena, spored metodo-logijata {to na predlog na Agencija-ta ja donesuva Vladata na RepublikaMakedonija.

Utvrdenata vred-nost od stav 1 na ovoj~len se izrazuva vo ger-manski marki (DEM),spored sredniot devizenkurs na Narodnata ban-ka na Republika Make-donija na datumot naprocenata.

Zna~i, izvr{eno e precizirawe deka,utvrdenata vrednost na pretprijatijatanamesto vo germanski marki (DEM) sporedsredniot pazaren kurs na denot nazavr{uvaweto na procenata, se izrazuvaspored sredniot devizen kurs na Narodnatabanka na Republika Makedonija na datumotna procenata.

Mali, sredni i golemipretprijatija(izmena na ~len 12)(izmena na ~len 12)(izmena na ~len 12)(izmena na ~len 12)(izmena na ~len 12)

I ovde stanuva zbor za precizirawe nazakonskite odredbi za kriteriumite sporedkoi se vr{i razgrani~uvaweto na pretpri-

jatijata vo mali, sredni i golemi. Kriteri-umite za podelba za golemina na dru{tvatase voedna~eni so odredbite vo Zakonot za tr-govski dru{tva i Zakonot za smetkovod-stvo.

Izdavawe na akcii naAgencijata(izmena na stav 1 od ~len 18-a)(izmena na stav 1 od ~len 18-a)(izmena na stav 1 od ~len 18-a)(izmena na stav 1 od ~len 18-a)(izmena na stav 1 od ~len 18-a)

Se vr{i doprecizirawe na postojnataodredba od stavot 1 na ~len 18-a vo smisladeka izdavaweto na akcii, odnosno udel naAgencijata e obvrska samo vo slu~aite kogatransformacijata e realizirana. Dose-ga{nata odredba be{e:

Pretprijatijata {to se trans-formiraat, za neotkupeniot del odop{testveniot kapital na Agencijata &izdavaat obi~ni akcii...

So izmenata (Pretprijatajata {tose transformirale...) to~no se precizira,odnosno se razgrani~uva koga se izdavaat

akciite, odnosno udelot naAgencijata, vo slu~aitekoga transformacijata ne erealizirana, a pretprijati-eto se organizira kako ak-cionersko dru{tvo ilidru{tvo so ograni~enaodgovornost. So izmenitena ZTPOK vgradeni se

posebni odredbi koi se odnesuvaat na vtor-ata grupa pretprijatija, odnosno tie {to setransformirale.

Akciite izdadeni naAgencijata i FPOIM ne sekumulativni(izmena na ~len 18-b i ~len 19)(izmena na ~len 18-b i ~len 19)(izmena na ~len 18-b i ~len 19)(izmena na ~len 18-b i ~len 19)(izmena na ~len 18-b i ~len 19)

So izmenite se predviduva ist tretman(rod) na prioritetnite akcii izdadeni naAgencijata i Fondot za penzisko i invalid-sko osiguruvawe i precizirawe na pravatakoi od niv proizleguvaat. Imeno, ako dose-ga postoeja dilemi i razli~ni tolkuvawa zarodot i pravata koi proizleguvaat od ovie

Akciite na Agencijatai na FPIOM decidno

definirani kakoprioritetni, no ne i

kumulativni

TRANSFORMACIJA

FISKALEN PRAKTIKUM 11/99 9

akcii, so izmenite, ovie akcii decidno sedefiniraat kako prioritetni, no ne i ku-mulativni; tie nosat dividenda od najmalku2% i srazmerno u~estvo vo dividendata akona obi~nite akcii im se isplatuva dividen-da nad ovoj iznos (zna~i participativni),kako i srazmeren del od ostatokot na imo-tot po isplatata na doveritelite ako nadpretprijatieto e sproveden ste~aj ililikvidacija.

Proda`ba na akcite naFPIOM(nov ~len 19-a)(nov ~len 19-a)(nov ~len 19-a)(nov ~len 19-a)(nov ~len 19-a)

Ako so prvite izmeni na ZTPOK be{esozdadena mo`nost za proda`ba i na prio-ritetnite akcii koi vo procesot na trans-formacija se izdadeni na Fondot za penzis-ko invalidsko osiguruvawe, so ovie izmeni(nov ~len 19-a) potvrdena e mo`nosta zazaedni~ka proda`ba na ovie akcii so akci-ite koi se preneseni naAgencijata (vrz osnova nadogovor me|u Agencijata iFondot). So toa se ovozmo-`uva, ne samo pogolema op-erativnost i efikasnost voproda`bata, tuku i polesnosteknuvawe so mnozinskiili zna~itelen paket na akcii od strana nakupuva~ite i zaokru`uvawe na sopstveni-~kiot status na pretprijatijata.

Pro{ireni mo`nostite zana~inot na pla}awe(izmena na ~len 22)(izmena na ~len 22)(izmena na ~len 22)(izmena na ~len 22)(izmena na ~len 22)

So izmenite precizno se definiraniinstrumentite na pla}awe vo procesot naprivatizacija, odnosno pokraj postojnite(denari, deponirani devizni vlogovi nagra|ani i denari steknati so proda`ba naefektivna konvertibilna stranska valuta)dadena e nova mo`nost - pla}aweto da sevr{i i so hartii od vrednost izdadeni odRepublika Makedonija. So toa e izvr{enousoglasuvawe na ZTPOK so drugite zakoni

vo koi e regulirano deka pla}aweto na akci-ite/udelite vo procesot na privatizacijamo`e da se vr{i i so hartii od vrednost (Za-konot za otkup na pobaruvawata na pravnitelica od Republika Makedonija od Irak i Ku-vajt, od strana na Republika Maedonija, Za-konot za izmeni i dopolnuvawa na Zakonotza sanacija i rekonstruirawe na del od ban-kite vo Republika Makedonija). Nakupuva~ite - stranski lica, dadena im emo`nost pla}aweto da go izvr{at so stran-ska konvertibilna valuta, namesto kako do-sega samo vo denari. Voobi~aeno, delovnitebanki gi otkupuvaa deviznite sredstva i nasmetka na Agencijata pla}aa denari.

Kreditirawe na pla}aweto(izmena na stav 4 od ~len 23)(izmena na stav 4 od ~len 23)(izmena na stav 4 od ~len 23)(izmena na stav 4 od ~len 23)(izmena na stav 4 od ~len 23)

Izmenata ja zasiluva zakonskataodredba spored koja pretprijatieto koe setransfromira ne mo`e (sega i posredno ili

neposredno) da gi krediti-ra kupuva~ite na akciite/udelite, nitu da dava emst-vo za kreditite {to se ze-maat za taa cel. Ova, vo ko-mbinacija so kazneniteodredbi koi gi sankcioni-raat eventualnite iskrivu-

vawa, sozdava osnov za pogolema discipli-na na u~esnicite vo procesot, pred s# kogastanuva zbor za akcioneri vraboteni vopretprijatieto {to se transformira.

Dopolnitelen popust naakciite so popust(dopolnuvawe na ~len 26)(dopolnuvawe na ~len 26)(dopolnuvawe na ~len 26)(dopolnuvawe na ~len 26)(dopolnuvawe na ~len 26)

Ovaa dopolna e vo funkcija nazabrzuvawe na privatizacijata. So nea, voslu~aite koga se vr{i otkup vo gotovo i vocelost, se predviduva dopolnitelen popustod 50% na neotplatenite akcii so popust.Imeno, akciite so popust se so dolg rok naotplata (2 godini grejs period i 5 godini rokna otplata), a pravoto da zapi{at akcii sopopust go iskoristija golem broj na ak-

TRANSFORMACIJA

Za akciite so popust plateni vocelost - dopolnitelen

popust od 50%

10 FISKALEN PRAKTIKUM 11/99

cioneri, ~ii mese~ni rati se mali. Setotoa, za pravilno sproveduvawe na Zakonot,bara intenzivno anga`irawe, obrabotka iglomazno administrirawe i toa sekoj mesec,ne samo od strana na licata koi gi zapi{aleakciite, tuku i od samite pretprijatija. Soizmenite dadena e mo`nost i stimulacija zaovie lica vedna{ i vo gotovo, sodopolnitelen popust od 50% da gi platatakciite. Fakti~ki, ulovite za pla}awe vogotovo i vedna{ se pribli`uvaat konpla}aweto izvr{eno so “zarobeni devizi”.

Privatizacija na objektitena op{testven standard(izmena na ~len 27)(izmena na ~len 27)(izmena na ~len 27)(izmena na ~len 27)(izmena na ~len 27)

So ovaa izmena se vr{i precizirawena na~inot i uslovite pod koi se vr{i priva-tizacijata na objektite na op{testven stan-dard. Postojnite re{enija na Zakonot os-tavaa prostor za razli~no viduvawe na pred-metot na proda`ba koj proizleguva od kate-gorijata na sredstva naop{testveniot standard.Izmenite decidno defini-raat deka predmet naproda`ba se akciite, odnos-no udelite vo visina naprocenetata vrednost naop{testveniot standard(odmorali{ta, rekreativnicentri i sli~no). Ako starata formluacijabe{e: “Objektite na op{testveniotstandard se prodavaat”..., novata formu-lacija glasi: “Akciite, odnosno udelitevo visina na procenetata vrednost na ob-jektite na op{testveniot standard seprodavaat...”

Akcii so popust(izmena na ~len 28)(izmena na ~len 28)(izmena na ~len 28)(izmena na ~len 28)(izmena na ~len 28)

Izvr{eno e preformulirawe i pre-cizirawe na odredbite na ~lenot 28 so koj idosega se definiraa akciite so popust, bez

da se izvr{i bitna promena vo dosega{nitezakonskite odredbi. So ovoj ~len se odredu-va rodot na akciite pod povlasteni uslovi(obi~ni), uslovite za nivna otplata (2 godi-ni grejs period i 5 godini rok na otplata),dokumentacijata {to vrz osnova na niv ja iz-dava pretprijatieto (potvrda za privreme-ni akcii/udeli), uslovite pod koi se gubipravoto na otplata (ako korisnikot ne up-lati dve rati ednopodrugo, odnosno tri ratiso prekin vo rok od {est meseci), prenosotna neotplatenite akcii na Agencijata (kojaponatamu gi prodava kako obi~ni akcii).

Pravo na Agencijata zaprenos na akciite soizgubeno pravo na otplata(nov ~len 28-a)(nov ~len 28-a)(nov ~len 28-a)(nov ~len 28-a)(nov ~len 28-a)

So ovoj ~len se sozdava mo`nost da seizbegnat situaciite pretprijatijata, kogago izgubile pravoto na otplata nazapi{anite akcii pod povlasteni uslovi, da

ne ja izvr{at obvrskata i zatoj iznos ne & prenesat naAgencijata potvrda zaobi~ni akcii/udeli. Imeno,ovoj ~len regulira deka votakov slu~aj ovie akcii/ude-li, po sila na zakon, ja gu-bat svojata pravna sila zaimatelot i stanuvaat akcii/

udeli na Agencijata. Toa, so odluka, go kon-statira Agencijata.

Vo dosega{nata praksa pretprijatija-ta poka`aa neredovnost vo izvr{uvaweto naovie obvrski. Od druga strana, Agencijatanema{e mehanizam so koj }e mo`e efikasnoda go izbegne neprenesuvaweto na akciite/udelite za koi e izgubeno pravoto naponatamo{na otplata. So izmenite esozdaden mehanizam so koj Agencijata }emo`e, bez beskrajno da ~eka pretprijatietoda ja ispolni svojata obvrska, da gi preneseakciite/udelite so svoja odluka na svoe imei da prodol`i so nivnata proda`ba.

TRANSFORMACIJA

Neplatenite zapi{aniakcii so odluka na

Agencijata preminuvaatvo nejzina sopstvenost

FISKALEN PRAKTIKUM 11/99 11

Proda`ba na idealen del(izmena na ~len 50 i 51; bri{ewe(izmena na ~len 50 i 51; bri{ewe(izmena na ~len 50 i 51; bri{ewe(izmena na ~len 50 i 51; bri{ewe(izmena na ~len 50 i 51; bri{ewena ~len 54)na ~len 54)na ~len 54)na ~len 54)na ~len 54)

^lenovite 48-54 od ZTPOK gonormiraat modelot na transformacija“Proda`ba na idealen del na pretprijatie-to”. So prvite izmeni na Zakonot del od nivbea doprecizirani, a vo pogolem obem beavovedeni i novini (be{e definiran ide-alniot del, uspe{nosta na transformacija-ta i vo slu~aj da se prodade samo del od po-nudeniot idealen del na proda`ba, pre-ciziran na~inot na utvrduvawe na po~etnatacena, otstraneto administrativnotoograni~uvawe na proda`nata cena, vovede-no pla}awe na idealniot del na rati).

So poslednite izmeni pak, izvr{eno eponatamo{no precizirawe i uprostuvawe napostapkite. Taka, regulirano e dekaproda`bata na idealniot del po pat na jav-no naddavawe ne e potrebna vo slu~aj kogase nudi kupuvawe (od pove}e ponuduva~i) napomal ili ednakov del od ponudeniot ide-alen del (osnov za toa dava i ~len 48-a).

Ako se javat najmalku dvajcaponuduva~i, javno nadavawe se sproveduvadokolku ponudite na site ponuduva~i zaed-no go nadminuvaat procentot na idealniotdel koj se prodava.

Isto taka, so izmenata na ~lenot 51predvideno e deka proda`bata na idealniotdel na pretprijatieto mo`e da se izvr{iso ne-posredna spogodba dokolku ne bideprodaden po prviot javenpovik. Dosega{nite re{e-nija bea deka neposrednataspogodba mo`e da se realiz-ira po dva neuspe{ni javnipovika. Toa pretpostavuvamo`nost Agencijata poefi-kasno i pobrzo da ja vr{iproda`bata.

^lenot 54, koj se odnesuva na proda`bana udeli, e izbri{an, od pri~ina {to mate-

rijata regulirana so nego e re{ena so dru-gite ~lenovi na Zakonot.

Otkup na pretprijatieto napet ednakvi godi{ni rati(izmena na ~len 58 i 58-a)(izmena na ~len 58 i 58-a)(izmena na ~len 58 i 58-a)(izmena na ~len 58 i 58-a)(izmena na ~len 58 i 58-a)

Izmenite napraveni vo modelot Ot-kup na pretprijatieto se dvi`at vo nasokana precizirawe - deka transformacijata sesmeta za uspe{na dokolku bidat prodadeni51% od akciite na pretprijatieto (a ne kako{to dosega be{e regulirano - 51% od akci-ite za vrednosta na op{testveniot kapital),i deka so dogovorot za otkup na pretprija-tieto mo`e da bide predvideno pla}awe naakciite na rati vo rok od pet godini (ovaamo`nost e dadena so prvite izmeni), no no-vinata e vo toa {to ratite treba da bidatednakvi godi{ni.

Proda`ba na pretprijatietona lica koi go prezemaatupravuvaweto sopretprijatieto(izmena na ~len 62 i 64)(izmena na ~len 62 i 64)(izmena na ~len 62 i 64)(izmena na ~len 62 i 64)(izmena na ~len 62 i 64)

So izmenite izvr{eno e pre~istu-vawe, odosno preformulurawe na ~lenot 62koj predviduva deka licata koi go preze-maat upravuvaweto se dol`ni da otkupat na-jmalku 51% od procenetata vrednost na pret-prijatieto vo rok ne podolg od pet godini,so toa {to u~estvoto vo momentot nasklu~uvaweto na dogovorot ne mo`e da bidepomalo od 20%.

So prvite izmeni naZTPOK bea vovedeninekolku novini vo ~lenot64 koi prakti~notosproveduvawe na Zakonotgi poka`a kako potrebni.Poto~no, be{e zaostrena

odgovornosta na licata koi go prezele up-ravuvaweto vo pogled na rezultatite odraboteweto na pretprijatieto, kako ina~inot na utvrduvaweto na pri~inite za

TRANSFORMACIJA

Zalogot za smetka namenaxerskiot tim mo`e

da go dade treto lice

12 FISKALEN PRAKTIKUM 11/99

negativnite rezultati od raboteweto. Zataa cel vo ~len 64 se vgradija odredbi sokoi se ureduva i na~inot na koj }e se utvrdu-va iska`anata zaguba: - pretprijatieto, natro{ok na licata koi go prezele upravu-vaweto, dol`no e da napravi revizija naekonomsko-finansiskoto rabotewe na pret-prijatieto.

Poslednite izmeni na ~lenot 64 vr{atponatamo{no precizirawe na slu~aite vokoi poka`anata zaguba solidarno japokrivaat licata koi go prezele upravu-vaweto - vo slu~aj poka`anata zaguba da eposledica na upravuvaweto so pretprijati-eto sprotivno na dogovorot, kako i nanesoodvetnoto upravuvuvawe na licata,odnosno zagubata e posledica na neposta-puvawe kako dobar stopanstvenik i so vni-manie na stru~no lice.

So dosega{noto re{enie na stavot 6od istiot ~len se predviduva{e zalog kakoforma na obezbeduvawe na obvrskite nakupuva~ot (za pokrivawe na zagubata). So iz-menata na ovoj stav se obezbeduva srazmer-nost na vrednosta na zalo`eniot imot soakciite koi se kupuvaat, odnosno se pre-cizira deka obezbeduvaweto na obvrskite sozalo`no pravo treba da bide srazmerno navrednosta na akciite {to se otkupuvaat.Novina e deka zalogot mo`e da bide daden iod treto lice, a na samo od licata {to goprevzemaat upravuvaweto.

Izdavawe na akcii zaradidopolnitelno vlo`uvawe(izmena na ~lenovite 66 i 67)(izmena na ~lenovite 66 i 67)(izmena na ~lenovite 66 i 67)(izmena na ~lenovite 66 i 67)(izmena na ~lenovite 66 i 67)

So izmenite izvr{eno e usoglasuvawena ovoj ~len so drugite odredbi na Zakonot.So izmenite - stavot 2 od ~lenot 66 - se pred-viduva deka (vo slu~aite koga kupeniteakcii za dopolnitelno vlo`uvawe iznesu-vaat najmalku 30% od vrednosta na pretpri-jatieto) za vrednosta na neprivatiziraniotkapital, pretprijatieto, na Agencijata & iz-dava prioritetni akcii. Istoto se odnesu-va i na vgraduvaweto na noviot stav 3 vo ~le-

not 67 (spored koj imatelite na obi~niakcii po osnov na dopolnitelno vlo`uvawedividendata mo`at da ja koristat samo za ot-kup na prioritetnite akcii od Agencijata).

Bitni promeni kaj ovoj model se na-praveni so vgraduvaweto na stavot 2 vo ~le-not 67. Noviot stav dava mo`nostkupuva~ite, koi mo`at da gi platat site ne-plateni akcii izdadeni po osnova naop{testven kapital, toa da go storat so po-pust od 30%. So toa e daden ekskluziven po-pust pri pla}aweto samo vo ramkite na ovojmodel i se sozdava osnov za naplata na sred-stvata so predvremena dinamika.

Transformacija vo ste~aj(izmena na ~len 80, 81 i 82)(izmena na ~len 80, 81 i 82)(izmena na ~len 80, 81 i 82)(izmena na ~len 80, 81 i 82)(izmena na ~len 80, 81 i 82)

Vo poslednite izmeni na ZTPOKpojdeno e od ocenkata deka e potrebna ak-tivna uloga na Agencijata pri privatizaci-jata na pretprijatijata vo ste~aj. Vodosega{nata praktika Agencijata nema{emehanizam da ostvari uvid i kontrola voovaa postapka i mo`e{e da se vklu~i samovo delot koga postapkata na ste~aj eprakti~no zavr{ena, so {to ne se ostava{emo`nost za intervencija na Agencijata.

So dopolnuvawata vo delot koj ja ure-duva postapkata na transformacija na pret-prijatijata vo ste~aj se dava mo`nost i Agen-cijata, dokolku oceni deka za toa se sozdad-eni uslovi, da inicira poveduvawe na pos-tapka na transformacija vo ste~aj (nov stav2 od ~lenot 80), a ne kako dosega samo na in-cijativa na doveritelite.

Ponatamu, poseben e tretmanot napretprijatijata vo ste~aj vo koi, vo postoj-nata struktura na kapitalot na pretprija-tieto, Agencijata u~estvuva so pove}e od50%. Imeno, vo ovie slu~ai, na Agencijata &e dadeno pravo na prethodno davawe na so-glasnot na programata za finansiska isopstveni~ka transformacija (predlo`enaod Upravniot odbor), po {to sledi pravotona doveritelite da ja prifatat ili ne pro-gramata (izmeni na ~len 81 i 82).

TRANSFORMACIJA

FISKALEN PRAKTIKUM 11/99 13

Nov model - proda`ba napretprijatieto so neposrednaspogodba(nova Glava (nova Glava (nova Glava (nova Glava (nova Glava VI-a)-a)-a)-a)-a)

Za prv pat po donesuvaweto na ZTPOKvo nego se vgraduva nov model na transfor-macija - proda`ba na pretprijatieto so nep-osredna spogodba, ureden so posebna GlavaVI-a. Privatizacijata vo Makedonija dose-ga se odviva{e vo ostustvo na model kojovozmo`uva direktna komunikacija - prego-varawe so odreden investitor koj e zainte-resiran za otkup na mnozinski ilizna~itelen paket na akcii. Vo drugi zemji,vo razvienite, zemjite so pazaren ambientna stopanisuvawe no i vo zemjite vo tran-zicija, ovoj na~in na proda`ba be{e upotre-buvan, naj~esto vo kombinacija so nekoi oddrugite modeli/tehniki na privatizacija itoa naj~esto za pogolemite pretprijatija. Sonegovoto vgraduvawe vo Zakonot, postapka-ta za proda`ba na pretprijatijata voslu~aite koga kako kupuva~ se javuvastrate{ki investitor bi trebalo da bide sk-ratena i zabrzana.

Predmet na proda`ba na ovoj na~inmo`e da bide idealen del od pretprijatieza koe postoi interes za kupuvawe od stranana strate{ki investitor. Pritoa,kone~niot izbor na strate{kiot investi-tor, na predlog na Agencijata, go opredelu-va Vladata na Republika Makedonija. Pro-cedurata na proda`bata eslednata: investitorotpodgotvuva programa za ot-kup na idealniot del i raz-voj na pretprijatieto, aAgencijata (vrz osnova naprogramata) donesuva odlu-ka za proda`ba, koja zaednoso programata ja dostavuvado Komisijata za privatiza-cija. Vo nadle`nost na Ko-misijata, po dostavenata dokumentacija, e dadonese re{enie za soglasnost za proda`bata.Sledi sklu~uvawe na dogovor (so propi{anielementi) pome|u Agencijata i investito-

rot (vo slu~ai koga idealniot del koj se pro-dava ima i akcii izdadeni vrz osnova nadr`aven kapital, dogovorot go sklu~uva iministerot za finanisii).

Akcionerski knigi i potvrdiza akcii(nov stav 5 vo ~len 100)(nov stav 5 vo ~len 100)(nov stav 5 vo ~len 100)(nov stav 5 vo ~len 100)(nov stav 5 vo ~len 100)

So prvite izmeni na ZTPOK sedopolni ~lenot 100 so obvrska na pretpri-jatijata za izgotvuvawe na akcionerska kni-ga/kniga na udeli, i u{te pova`no, iz-davaweto na (potvrdi za) akciite/udelite nanivnite imateli. Ova dopolnuvawe seizvr{i zatoa {to iskustvoto, vo izminati-ot period, poka`a deka se mo`ni otstapuva-wa i deka e potrebno nivno sankcionirawe.No, vo praksata se ~uvstuva{e nedostatokna regulativa so koja se za{tituvaat prava-ta na akcionerite, odnosno sodru`nicite,osobeno pravata na t.n. mali akcioneri. Vonekoi slu~ai na akcionerite ne im se izdad-eni potvrdi za akcii, tehnikata napretvorawe na internite vo obi~ni akcii eslo`ena i za pogolem del od akcioneritenerazbirliva, pla}aweto na akciite e ko-lektivno i administrirano od pretprijati-eto.

Poslednite izmeni na Zakonot odatponatamu i normiraat obvrska na pretpri-jatieto, na barawe na akcionerot/sodru`nikot, da mu izdade potvrda vo koja

}e bidat navedeni sitepromeni (vklu~uvaj}i go inivniot osnov) na brojot inominalnata vrednost naakciite/udelot i toa od mo-mentot na nivnoto iz-davawe/zapi{uvawe, do de-not na zavr{uvaweto na po-stapkata na transformaci-ja. Stanuva zbor za obvrskaza izdavawe na ispis na site

promeni vo sostojbata na akciite/udelot vosopstvenost na odredeno lice. Potrebno eda se navede i osnovot za tie promeni, odpri~ina {to za sekoj akcioner/sodru`nik e

Agencijata soneposredna spogodba

mo`e da prodadeidealen del odpretprijatie

TRANSFORMACIJA

14 FISKALEN PRAKTIKUM 11/99

bitno da znae zo{to e promenet brojot naakciite, odnosno vrednosta na akciite iliudelot vo negova sopstvenost. Neizdavawe-to na ovakva potvrda e sankcionirano ivklu~eno vo kaznenite odredbi na Zakonot.

Vo slu~aite koga pretprijatieto, vorok od 15 dena od donesuvaweto na odlukata,ne & gi izdade akciite/udelot na Agencijatatoga{ tie (sli~no kako i so re{enieto zaakciite so popust - vo ~len 28-a) stanuvaatakcii/udeli na Agencijata, {to so odluka gokonstatira Agencijata.

Pritoa, i vo ovie slu~ai, se primenu-vaat zakonskite odredbi vo pogled na pro-cenata na vrednosta, izdavaweto na akcii naFPIOM, pravoto na otkup na akcii so po-pust, za{tita na pravata na porane{nitesopstvenici, izdavaweto akcii. Zna~i, i voovie slu~ai, ostanuva da va`i pravoto nakupuvawe akcii pod povlasteni uslovi, pra-voto na FPIOM da mu bidat izdadeni pri-oritetni akcii itn.

Rokovi za organizirawevo dru{tva(~len 48, 49, 50 i 51 od izmenite)(~len 48, 49, 50 i 51 od izmenite)(~len 48, 49, 50 i 51 od izmenite)(~len 48, 49, 50 i 51 od izmenite)(~len 48, 49, 50 i 51 od izmenite)

So ovie ~etiri ~lena {to vsu{nost senovi ~lenovi najdrasti~no se interveniravo Zakonot.

So niv, zaradi zabrzuvawe idovr{uvawe na privatizacijata, precizno seopredeluva rokot - 30 dena, vo koj se ostavamo`nost za realizirawe na izbraniot mo-

del na transformacija;dokolku modelot ne se rea-lizira vo dadeniot rok do30 maj 1999 godina -zadol`itelno e pretpri-jatijata da se organiziraatvo akcionersko dru{tvoili dru{tvo so ograni~enaodgovornost i da se zapi{atvo trgovskiot registar. Ovase odnesuva i na pretpri-jatijata za koi, do vlegu-

vawe vo sila na izmenite na Zakonot, vo po-stapkata na ste~aj e doneseno pravosilnore{enie za davawe soglasnost zaotpo~nuvawe na postapkata na transfor-macija, a vo koi, vo rok od 30 dena od donesu-vaweto na izmenite, nema da bide realizira-na transformacijata koja e opredelena sore{enieto.

TRANSFORMACIJA

FINALIZIRAWE NA PROCESOT NATRANSFORMACIJA

Pretprijatija koi vr{atstatusni promeni(nov ~len 100-a)(nov ~len 100-a)(nov ~len 100-a)(nov ~len 100-a)(nov ~len 100-a)

Spored zakonskata i podzakonska re-gulativa za zapi{uvawe na izvr{enitetransformacii vo sudskiot/trgovskiotregistar, za pretprijatijata koi paralelnoso transformacijata vr{at i statusnipromeni (podelba, spojuvawe i pripojuvawe),potrebna be{e istovremenost na upisot nanovonastanatite subjekti i bri{ewe na pos-tojniot subjekt.

Toa vo praksata predizvikuva{e prob-lemi, vo smisla oddelni delovi - koitreba{e da se zapi{at kako novi subjekti ivo koi transformacijata e realizirana - dane mo`at da se zapi{at, zatoa {to kaj drug-ite delovi transformacijata ne be{e real-izirana.

Vo noviot ~len 100-avakvite sostojbi se nadmin-uvaat na toj na~in {to de-lovite vo koi op{testve-niot kapital ne e otkupendelumno ili celosno,(odnosno transformacijatane e realizirana na na~ini pod uslovi utvrdeni soZakonot), }e se organiz-iraat, vrz osnova na odlukana Upravniot odbor na Agencijata, kako ak-cionerski dru{tva ili dru{tva soograni~ena odgovornost, i za neotkupeniotop{testven kapital na Agencijata }e & izda-dat akcii, odnosno udela istovremeno }e sezapi{at vo trgovskiot registar so trans-formiranite delovi.

Ako modelot natransformacijata ne e

realiziran do 30 maj1999 zadol`itelno

zapi{uvawe votrgovskiot registar

kako AD ili DOO.

FISKALEN PRAKTIKUM 11/99 15

Sli~en e principot i za pretprijati-jata koi do denot na vleguvawe vo sila na iz-menite na Zakonot (30 april 1999 godina) neja dostavile potrebnata dokumentacija doAgencijata. Tie, po vleguvaweto vo sila naizmenite na Zakonot, vo rokod 30 dena, treba da se orga-niziraat kako akcionerskodru{tvo ili dru{tvo soograni~ena odgovornost ida se zapi{at vo trgovski-ot registar.

Pri organizirawetovo akcionerski dru{tva/dru{tva soograni~ena odgovornost, }e se primenuvaatre{enijata predvideni so noviot ~len 100-a. Odnosno, osnov za organizirawe vodru{tva }e bide odlukata na Upravniot od-bor na Agencijata, za neotkupeniotop{testven kapital pretprijatijata naAgencijata }e & izdadat akcii/udel i }e sezapi{at vo trgovskiot registar.

Specifi~nosta za pretprijatijata zakoi vo postapkata na transformacija naste~aj, do denot na vleguvawe vo sila na iz-menite, ne e doneseno re{enie za soglasnostza otpo~nuvawe na transformacijata e {totie }e se organiziraat vo dru{tva po zapi-raweto na ste~ajnata postapka. Ova }e sevr{i vrz osnova na re{enie doneseno odste~ajniot sovet.

Na ovoj na~in se obezbeduva brza kor-poratizacija i nominirawe na sopstvenik naop{testveniot kapital. Ako sopstveni-~kata transformacija zna~i steknuvawe nasopstveni~ki prava nad pretprijatijata(dru{tvata), so prenesuvaweto na akcii,odnosno udeli na Agencijata, za iznosot naneprodadeniot op{testven kapital, toj ka-pital dobiva titular, odnosno sopstvenik.Spored toa, sproveduvaweto na modelite natransformacija e ograni~eno do krajot namesec maj 1999 godina. Toa e najbitnata iz-mena i najdlabok rez vo procesot. Povle~enae linija i vo naredniot period, namestopreku realizirawe na modelite na trans-formacija, Agencijata }e gi prodava dosega

neprodadenite akcii/udeli koi & se izdade-ni na na~inite predvideni so Zakonot,odnosno Pravilata za proda`ba na akciitei udelite koi se izdadeni na Agencijata. Voslu~aite koga zaedno so akciite na Agenci-

jata }e se prodavaat i akci-ite izdadeni vrz osnova nadr`avniot kapital, kako{to e regulirano so Za-konot za privatizacija nadr`avniot kapital, odlu-kite za proda`ba i na~inotna proda`bata }e gi donesu-va Komisijata na Vladata

na RM za privatizacija. Se razbira, za onieakcii/udeli za ~ija proda`ba e sklu~en dogo-vor ostanuva da se primenuva re`imotpredviden vo dogovorot i re{enijata predv-ideni so Zakonot.

Kontrola na postapkata(~len 52 od izmenite)(~len 52 od izmenite)(~len 52 od izmenite)(~len 52 od izmenite)(~len 52 od izmenite)

Dopolnuvaweto na Zakonot ras~istinajgolem del od dilemite vo vrska so kont-rolata na transformacijata. Regulirani sepogolem broj pra{awa:

• koga }e se vr{i kontrola - na barawena javniot pravobranitel, javniot obivni-tel, inspekciski organ i Agencijata, a voslu~ai koga postoi osnovano somnevawe dekavo postapkata na transformacija seizvr{eni bitni povredi na ZTPOK so {toe o{teten op{testveniot kapital, no i traj-niot vlog na Republika Makedonija;

• period za koj }e se vr{i kontrola-ta - za vremeto od 29 juni 1993 do vleguvawe-to vo sila na izmenite, odnosno do 30 april1999 godina;

• kakov vid na kontrola }e se vr{i -finansiska, smetkovodstvena i pravna kon-trola na zakonitosta i pravilnosta nasproveduvaweto na postapkata;

• koj }e ja vr{i kontrolata - Minis-terstvoto za finansii i od nego ovlastenipravni i fizi~ki lica;

• postapki po zavr{uvaweto na kon-trolata - sostaveniot zapisnik od kontro-lata se dostavuva do Agencijata, javniot pra-

TRANSFORMACIJA

Neprivatiziranitepretprijatija

stanuvaat sopstvenostna Agencijata

16 FISKALEN PRAKTIKUM 11/99

vobranitel i javniot obvinitel (na nivnanadle`nost); ako so kontrolata se ocenideka e o{teten kapitalot javniot pravo-branitel pokrenuva soodvetna postapka zaponi{tuvawe ili utvrduvawe nani{tavnost na aktite ili dogovoritesklu~eni na {teta na op{testveniot kapi-tal.

za sanacija na banka (ASB), Ministerstvoto zafinansii, Vladata na Republika Makedonija),neednakov tretman na dr`avniot kapital prinegovata proda`ba (popustite) vo odnos naop{testveniot kapital i akciite i udelite naAgencijata (rezidualnite akcii).

Zatoa, vo funkcija na poednostavuvawe izabrzuvawe na postapkata za proda`ba nadr`avniot kapital po pazarni uslovi, zaednoso izmenite na ZTPOK, doneseni se izmeni ivo Zakonot za privatizacija na dr`avniot ka-pital vo pretprijatijata, koi stapija na silana 30 april 1999 godina, a negoviot naziv epromenet vo Zakon za privatizacija nadr`avniot kapital ( ponatamu: ZPDK).

Usoglasuvawe na ZPDK so ZTD(izmeni na ~len 1, 2, 3 i 4)(izmeni na ~len 1, 2, 3 i 4)(izmeni na ~len 1, 2, 3 i 4)(izmeni na ~len 1, 2, 3 i 4)(izmeni na ~len 1, 2, 3 i 4)

So ogled na toa {to ZPDK be{e donesenpred donesuvaweto na Zakonot za trgovskitedru{tva (ZTD), neophodno be{e negovo usogla-suvawe so ZTD. So intervencijata vo ~lenot 1se precizira deka negov predmet e privatiza-cijata na dr`avniot kapital vo pretprijatija-ta, no i trgovskite dru{tva (postojni ili oniekoi }e se organiziraat vo trgovski dru{tva).Soodvetni izmeni napraveni se i vo ~lenovite2, 3 i 4.

Razgrani~uvawe na dr`avniotkapital(izmena na ~len 2)(izmena na ~len 2)(izmena na ~len 2)(izmena na ~len 2)(izmena na ~len 2)

Vo ~lenot 2 vo koj se definira dr`avniotkapital, izvr{eno e i doprecizirawe i izdvo-juvawe na kapitalot vo javnite pretprijatijaosnovani od Republika Makedonija i vodru{tvata osnovani od niv i decidno e re~enodeka ZPDK ne se odnesuva na niv. Vodosega{nata praksa pod re`imot na ovoj zakonse podveduva{e i kapitalot na javnite pret-prijatija osnovani od Republika Makedonija.So izmenite, se razgrani~uva dr`avniot kapi-tal - predmet na ZPDK i ostanatiot kapitalna RM, ~ija proda`ba bi se uredila so materi-

TRANSFORMACIJA

II. IZMENI I DOPOLNUVAWA NA ZAKONOTZA PRIVATIZACIJA NA DR@AVNIOTKAPITAL VO PRETPRIJATIJATA

Kako rezultat, pred s#, na sprovedu-vaweto na ZTPOK vo juli 1996 godina be{edonesen Zakonot za privatizacija nadr`avniot kapital vo pretprijatijata. Sorealizacijata na transformacijata sotoga{ osnovniot privatizaciski zakon, noi po razni drugi osnovi (na pr. Zakonot za“zagubarite”) vo golem broj na pretprijati-ja, vo ne mali iznosi, se definira{e, pokrajop{testven i akcionerski, i kapital vo sop-stvenost na dr`avata, koj e so bitnorazli~na geneza od op{testveniot. Nepostoe{e dilema okolu potrebata za negovaprivatizacija, no naskoro stana o~iglednodeka ZTPOK ne e soodvetna ramka i deka ne-govata privatizacija treba da bide uredenaso poseben zakon. Kako rezultat, se doneseZakonot za privatizacija na dr`avniot ka-pital vo pretprijatijata. Negovata celbe{e namaluvawe na u~estvoto na dr`avatavo kapitalot vo pretprijatijata izabrzuvawe na procesot na transformacija(osobeno za slu~aite koga dr`avniot kapi-tal se prodava{e zaedno so op{testveniotkapital kako uslov za realizacija na odb-raniot model za transformacija).

Kako i vo slu~ajot na ZTPOK, so pri-menata se voo~i potreba od negovo doofor-muvawe. Tuka, pred s#, vleguva dolgotrajnos-ta na postapkata, u~estvoto na pove}e organipri proda`bata na dr`avniot kapital(Agencijata za transformacija na pretpri-jatijata so op{testven kapital, Agencijata

FISKALEN PRAKTIKUM 11/99 17

jalnite propisi so koi se uredeni dejnostitekoi gi izvr{uvaat javnite pretprijatija.

I ponatamu, dopolneta e dosega{natadefinicija, pa kako dr`avniot kapital sedefiniraat i pobaruvawata na RM koi se/}e bidat pretvoreni vo traen vlog vo pret-prijatijata, kako i trajniot vlog na javnitepretprijatija (osnovani od RM) steknat vrzosnova na Zakonot za “zagubarite”.

Agencija za privatizacija(izmena na ~len 4)(izmena na ~len 4)(izmena na ~len 4)(izmena na ~len 4)(izmena na ~len 4)

So izmenite na ~lenot 4 uredeno e dekaevidencijata na dr`avniot kapital ja vodiAgencijata za privatizacija (namesto Mi-nisterstvoto za finansii). Ovaa izmena evo funkcija na operacionalizirawe i sk-ratuvawe na postapkata na privatizacija.Ova proizleguva i od drugite odredbi na Za-konot (~len 5 i 9) so koi se regulira dekapostapkata na proda`ba na akciite iudelite }e ja sproveduvaAgencijata za privatizaci-ja (namesto dosega{natasostojba koga vo postapkatabea vklu~eni i Agencijataza sanacija na banka i Min-isterstvoto za finanisii).Ottuka, logi~no i poefi-kasno e postapkata naproda`ba i evidencijata da bidat koncentr-irani vo ista institucija.

Komisija za privatizacija(dopolnuvawe na ~len 5, bri{ewe(dopolnuvawe na ~len 5, bri{ewe(dopolnuvawe na ~len 5, bri{ewe(dopolnuvawe na ~len 5, bri{ewe(dopolnuvawe na ~len 5, bri{ewena ~len 6)na ~len 6)na ~len 6)na ~len 6)na ~len 6)

So dopolnuvawata na ~lenot 5, vo koje utvrdeno deka so dr`avniot kapital upra-vuva i raspolaga Vladata na RM, se normiradeka Vladata svoite prava gi vr{i preku Ko-misijata na Vladata na RM za privatizacija(KP). Istiot ~len utvrduva {irokinadle`nosti na KP:

• da go predlaga na~inot na proda`bana akciite i udelite na dr`avniot kapital,oddelno ili zaedno so akciite i udelite

izdadeni na Agencijata (toa zna~i deka voslu~aite koga akciite na Agecijata }e seprodavaat zaedno so akciite na dr`avniotkapital, predlogot za na~inot na nivnataproda`ba }e go dava Komisijata, a ne kako{to dosega be{e regulirano, odlukite da ginosi Agencijata);

• da vodi pregovori so zainteresira-ni strate{ki investitori;

• da & predlaga na Vladata na RM izborna najpovolen strate{ki investitor;

• do Vladata da predlaga imenuvawe napretstavnici na akciite i udelite steknatipo osnov na dr`avniot kapital, no i na akci-ite i udelite izdadeni na Agencijata.

Povtorno, stanuva zbor za skratuvawei racionalizacija na postapkata.Sodosega{ite re{enija vo postapkata naproda`ba u~estvuvaa pove}e organi {topredizvikuva{e dolgotrajna procedura (od-lukata za proda`ba, na predlog na Minis-

terstvoto za finansii, a nainicijativa na Agencijataza transformacija i ASB,po dobivawe na soglasnostiod resornite ministerstva,ja donesuva{e Vladata). Soizmenite na ZPDK se pret-postavuva deka odlu~uva-weto za proda`ba na

dr`avniot kapital e vo nadle`nost na KP,osven koga proda`bata se vr{i so neposrednaspogodba za {to odlu~uva Vladata (~len 9).

No, so izmenite na Zakonot, vonadle`nost na KP vleguva i predlagawe naimenuvawe na pretstavnici na akciite iudelite steknati po osnov na dr`avniot ka-pital i na akciite i udelite izdadeni naAgencijata. Dosega imenuvaweto za akciiteizdadeni na Agencijata go vr{e{e Agenci-jata. Ovaa odredba od izmenite, i pokraj toa{to ne postoi izri~no izjasnuvawe, upatu-va na toa deka vo naredniot period odlukiteza imenuvawe na pretstavnici na akciiteizdadeni na Agencijata }e gi nosi Vladatana RM.

TRANSFORMACIJA

Evidencijata nadr`avniot kapital }e

ja vodi Agencijatazaprivatizacija

18 FISKALEN PRAKTIKUM 11/99

Na~in na proda`ba nadr`avniot kapital(izmena na ~len 9, bri{ewe na(izmena na ~len 9, bri{ewe na(izmena na ~len 9, bri{ewe na(izmena na ~len 9, bri{ewe na(izmena na ~len 9, bri{ewe na~len 10 i 16)~len 10 i 16)~len 10 i 16)~len 10 i 16)~len 10 i 16)

Ostanuva vo sila staroto re{eniedeka dr`avniot kapital mo`e da se priva-tizira posebno ili zaedno soop{testveniot kapital (~len 7). So ~lenot9 dosega se regulira{e na~inot na oddelnaproda`ba na dr`avniot kapital i toa po patna javen povik za pribirawe ponudi i prekuberzata.

No, izmenite na ovoj ~len predvidu-vaat deka proda`bata na akciite nadr`avniot kapital, oddelno ili vo paket soakciite izdadeni na Agen-cijata, se vr{i prekuberzata ili preku nepo-sredna spogodba so zainte-resirani strate{ki inves-titori. Vo istiot ~len re-guliran e i na~inot naproda`ba i na udelite naRM i na Agencijata - so javen povik za pri-birawe ponudi i preku neposredna spogod-ba so zainteresirani strate{ki investi-tori. Pravoto da odlu~uva za proda`ba nastrate{ki investitor dadeno e vo isklu~ivanadle`nost na Vladata na RM. Ovaa e izme-na, e zna~ajna bidej}i za prvpat se vgraduvamo`nosta za prodavawe po pat na neposred-no spogoduvawe, so {to se otvora prostorza pogolema efikasnost vo proda`bata.

Dogovorite za proda`ba na akciitepreku berza i udelite preku javen povik zapribirawe ponudi gi sklu~uva direktorotna Agencijata, a dogovorite za proda`ba naakciite i udelite preku neposredna spogod-ba gi sklu~uva Ministerot za finansii.

Pogolem prostor za pazarno odnesu-vawe vo proda`bata bi trebalo da sepostigne i so bri{eweto na ~lenot 10. Sonego, dosega be{e regulirano utvrduvawe-to na po~etnata i nominalnata cena na akci-ite i udelite na dr`avniot kapital. Nivno-to otstranuvawe sozdava mo`nost za flek-sibilnost i ja namaluva mo`nosta za admin-

istrativno odreduvawe na proda`nite ceni.Otvoren e prostor za pazarno odreduvawe nacenite.

Sledat izmeni na uredbata(izmena na ~len 12)(izmena na ~len 12)(izmena na ~len 12)(izmena na ~len 12)(izmena na ~len 12)

Na~inot, uslovite i postapkata naproda`ba na akciite i udelite so posebenakt gi propi{uva Vladata na RM. Za taa cel,vo oktomvri 1996 godina be{e donesena“Uredba za na~inot i postapkata zaproda`ba i pla}awe na akciite i udelitena dr`avniot kapital vo pretprijatijata”.So ogled na napravenite izmeni vo Zakonot,se o~ekuva skoro izmenuvawe na Uredbata,

po {to bi za`iveale iz-menite na Zakonot. Vero-jatno e deka vo nea }e bidatvgradeni pove}e bitniodredbi, me|u koi postapka-ta na neposredno spogodu-vawe, kriteriumite za iz-bor na najpovolen stra-

te{ki investitor, eventualnite popusti vozavisnost od na~inot na pla}aweto (dosegabea regulirani so ~lenot 14 koj so izmenitee izbri{an). ]e sledi i nejzino usoglasu-vawe so Pravilata za proda`ba na akciitei udelite izdadeni na Agencijata.

Instrumenti za pla}awe(izmena na ~len 13)(izmena na ~len 13)(izmena na ~len 13)(izmena na ~len 13)(izmena na ~len 13)

So izmenata na ovoj ~len preciziranoe kako }e se vr{i pla}aweto na akciite iudelite i izvr{eno e voedna~uvawe na in-strumentite za pla}awe so tie koi se pred-videni ZTPOK. Pla}aweto mo`e da seizvr{i vo:

- denari;- stranski sredstva za pla}awe;- koga kako kupuva~ se javuva stransko

lice;- deponirani devizni vlogovi na

gra|anite; i- hartii od vrednost izdadeni od Re-

publika Makedonija.

TRANSFORMACIJA

Proda`ba na dr`avniotkapital i preku

neposredna spogodba

FISKALEN PRAKTIKUM 11/99 19

III. IZMENI I DOPOLNUVAWA NA ZAKONOT ZATRANSFORMACIJA NA PRETPRIJATIJATAI ZADRUGITE SO OP[TESTVEN KAPITALKOI STOPANISUVAAT SO ZEMJODELSKOZEMJI[TE

Zakup na dr`avnotozemjodelsko zemji{te(izmena na ~len 17, 18 i 19)(izmena na ~len 17, 18 i 19)(izmena na ~len 17, 18 i 19)(izmena na ~len 17, 18 i 19)(izmena na ~len 17, 18 i 19)

So ~lenot 17 be{e predvideno dekapretprijatijata/zemjodelskite zadrugi, koii po transformacijata }e prodol`at da sto-panisuvaat so zemjodelsko zemji{te vodr`avna sopstvenost, se dol`ni da sklu~atdogovor za dolgoro~en zakup. Na~inot i us-lovite za nivno sklu~uvawe i evidencijataregulirani se so ~lenovite 18 i 19. So iz-menite na Zakonot se izvr{i promena inamesto dolgoro~en zakup, Zakonot segapredviduva zakup. Ostavena e mo`nost za sk-ratuvawe na rokot pod koj privatiziranitesubjekti }e mo`at da sklu~at dogovor za ko-ristewe na zemji{teto. Toa e decidnoka`ano so izmenite na alinea 3 od ~lenot18 koj sega predviduva deka vremetraeweto(rokot) na dogovorot ne mo`e da bide po-dolg od 4 godini. Pojdovna pretpostavka zaovaa promena e taa deka vo tekot na 4 godiniprivatiziranoto pretprijatie treba dasozdade realni ekonomski pretpostavki koi}e mu ovozmo`at po 4 godini, pod ednakviuslovi, kako i site ostanati u~esnici na pa-zarot, da mo`e da u~estvuva na javnata lici-tacija za davawe na zemji{teto vo zakup.

Rokovi za organizirawevo dru{tva(~len 5, 6, 7 i 8 od izmenite)(~len 5, 6, 7 i 8 od izmenite)(~len 5, 6, 7 i 8 od izmenite)(~len 5, 6, 7 i 8 od izmenite)(~len 5, 6, 7 i 8 od izmenite)

Istiot pristap i logika od izmenitena ZTPOK, primeneta e i vo izmenata zaZakonot za privatizacija na zemjodelskitesubjekti. Kako {to vo ZTPOK e predvide-

no brzo korporatizirawena pretprijatija, taka i voovoj Zakonot se vgradenisoodvetni odredbi koi seodnesuvaat za nekolkutemo`ni slu~ai na pretpri-jatija vo razli~ni fazi:

• pretprijatija koi do denot na vlegu-vawe na Zakonot ne ja otpo~nale postapka-ta na transformacija;

TRANSFORMACIJA

Dogovorot za zakup nazemjodelsko zemji{te

namesto dolgoro~en - na~etiri godini

Re{enijata koi se predvideni so iz-menite na ovoj Zakon se sli~ni i proizlegu-vaat od izmenite napraveni vo ostanatitedva privatizaciski zakoni.

Usoglasuvawe so ZTPOK(bri{ewe na ~len 9, 10 i 16)(bri{ewe na ~len 9, 10 i 16)(bri{ewe na ~len 9, 10 i 16)(bri{ewe na ~len 9, 10 i 16)(bri{ewe na ~len 9, 10 i 16)

Isto kako i kaj prethodnite i vo ovojZakon e izvr{eno pre~istuvawe na zakon-skiot tekst. Primer za toa e bri{eweto na~lenovite 9, 10 i 16. Mater-ijata regulirana so ovie~lenovi e regulirana i voZTPOK, a ~lenot 4 od Za-konot za “zemjodelstvoto”upatuva na soodvetna prime-na na odredbite na ZTPOKna privatizacijata na zemjodelskite pretpr-ijatija i zadrugi, pa zatoa nema potreba oddvojno normirawe.

20 FISKALEN PRAKTIKUM 11/99

TRANSFORMACIJA

• pretprijatijata koi ja otpo~naletransformacijata, no vo koi vo rok od 30dena od vleguvaweto vo sila na Zakonot nemada se realizira predvidenata transfor-macija;

• pretprijatija za koi vo postapka natransformacija vo ste~aj ne e doneseno pra-vosilno re{enie za soglasnost zaotpo~uvawe na postapkata;

• pretprijatija za koi vo postapka natransformacija vo ste~aj e doneseno pra-vosilno re{enie za soglasnost zaotpo~uvawe na postapkata, no istata vo rokod 30 dena nema da bide realizirana.

Site re{enija od izmenite na ZTPOK,koi se odnesuvaat na organiziraweto napretprijatijata vo dru{tva, kako i na~inoti postapkata na organiziraweto na ist

na~in se vgradeni i vo Zakonot za transfor-macija na pretprijatijata i zadrugite soop{testven kapital koi stopanisuvaat sozemjodelsko zemji{te.

Kontrola na postapkata(~len 9 od izmenite)(~len 9 od izmenite)(~len 9 od izmenite)(~len 9 od izmenite)(~len 9 od izmenite)

Ka`anoto pogore se odnesuva i na no-vite odredbi koi ja reguliraat kontrolatana privatizacijata. Prezemeni se istiteodredbi, se upatuva na soodvetnite odredbiod ZTPOK i na istiot na~in se reguliraniovie pra{awa i za subjektite podlo`ni natransformacija i od sektorot zemjodelstvo.So toa, i vo ovoj slu~aj, e izvr{enovoedna~uvawe na na~inot na koj se regu-liraat istite pra{awa.

FISKALEN PRAKTIKUM 11/99 21

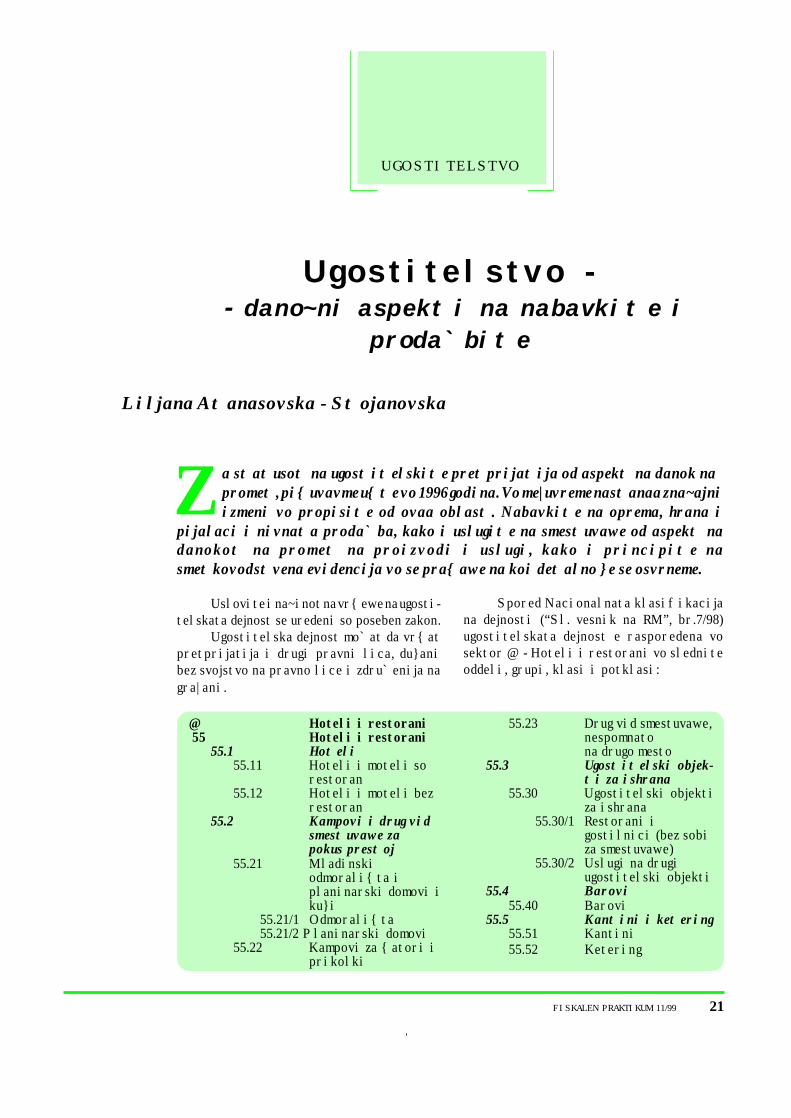

UGOSTITELSTVO

Ugostitelstvo - - dano~ni aspekti na nabavkite i

proda`bite

a statusot na ugostitelskite pretprijatija od aspekt na danok napromet, pi{uvavme u{te vo 1996 godina. Vo me|uvreme nastanaa zna~ajniizmeni vo propisite od ovaa oblast. Nabavkite na oprema, hrana i

pijalaci i nivnata proda`ba, kako i uslugite na smestuvawe od aspekt nadanokot na promet na proizvodi i uslugi, kako i principite nasmetkovodstvena evidencija vo se pra{awe na koi detalno }e se osvrneme.

Liljana Atanasovska - Stojanovska

Uslovite i na~inot na vr{ewe na ugosti-telskata dejnost se uredeni so poseben zakon.

Ugostitelska dejnost mo`at da vr{atpretprijatija i drugi pravni lica, du}anibez svojstvo na pravno lice i zdru`enija nagra|ani.

Spored Nacionalnata klasifikacijana dejnosti (“Sl. vesnik na RM”, br.7/98)ugostitelskata dejnost e rasporedena vosektor @ - Hoteli i restorani vo sledniteoddeli, grupi, klasi i potklasi:

@ Hoteli i restorani55 Hoteli i restorani

55.1 Hoteli55.11 Hoteli i moteli so

restoran55.12 Hoteli i moteli bez

restoran55.2 Kampovi i drug vid

smestuvawe zapokus prestoj

55.21 Mladinskiodmorali{ta iplaninarski domovi iku}i

55.21/1 Odmorali{ta55.21/2 Planinarski domovi

55.22 Kampovi za {atori iprikolki

55.23 Drug vid smestuvawe,nespomnatona drugo mesto

55.3 Ugostitelski objek-ti za ishrana

55.30 Ugostitelski objektiza ishrana

55.30/1 Restorani igostilnici (bez sobiza smestuvawe)

55.30/2 Uslugi na drugiugostitelski objekti

55.4 Barovi55.40 Barovi

55.5 Kantini i ketering55.51 Kantini55.52 Ketering

Z

22 FISKALEN PRAKTIKUM 11/99

Prigotvuvaweto hrana - proizvodstvoproda`bata na pijalaci - trgovija na malo

pretprijatie vo sostav na neproizvodstvenopretprijatie ili na drugo pravno lice, {tose registrirani kaj nadle`niot sud za vr{ewena edna ili pove}e proizvodstveni dejnosti...”

Kako ugostitelsko pretprijatie nese smetaat delovite na pravni lica(restorani za op{testvena ishrana, kantinii dr.) {to ne se registrirani za vr{ewe naugostitelska dejnost so treti lica, odnosnose od zatvoren tip. Na proizvodite {to ginabavuvaat ovie pravni lica danokot napromet na proizvodi go presmetuva inaplatuva prodava~ot, odnosno tie nemaatpravo da nabavat prehranbeni produkti bezpresmetan danok na promet na proizvodi. Zaova pra{awe brojni mislewa ima izdadeno iMinisterstvoto za finansii (vo periodotkoga ova pra{awe be{e aktuelno: vo 1996 i1997 godina).

Ugostitelskite pretprijatija (du}ani),odnosno sega trgovski dru{tva ili trgovcipoedinci, tretmanot proizvoditel go imaatsamo pri nabavkata na proizvodi zaprigotvuvawe hrana; pri nabavkata iproda`bata na pijalacite i tutunskiteprerabotki tie se vo uloga na trgovci namalo, odnosno kupuvaat so danok t.e. akcizavo zavisnost od vidot na pijalakot.

Vo slu~aj ugostitelot da nabaviprehranbeni proizvodi (na primer: meso) sopresmetan danok na promet na proizvodi koiponatamu gi prerabotuva i prodava kakogotova hrana nema pravo da go namaliplateniot danok na promet na proizvodi odfazata na nabavka od presmetaniot danok zapla}awe, odnosno treba da go plati vkupniotpresmetan danok na osnovica proda`na cenana prigotvena hrana.

Ova ograni~uvawe ne proizleguvadirektno od odredba na Zakonot, tukuindirektno od zakonskiot tekst, odnosnokoncepcijata na zakonot.

Proizvodstvenite pretprijatija (me|ukoi se i ugostitelskite) kako {to rekovme,se edinstveni povlasteni kupuva~i na koiZakonot im dava pravo da kupat materijal za

UGOSTITELSTVO

Statusot na ugostitelite odStatusot na ugostitelite odStatusot na ugostitelite odStatusot na ugostitelite odStatusot na ugostitelite odaspekt na Zakonot za danokotaspekt na Zakonot za danokotaspekt na Zakonot za danokotaspekt na Zakonot za danokotaspekt na Zakonot za danokotna prometna prometna prometna prometna promet

Soglasno so odredbite na ~len 5, stav 1,to~ka 1 i stav 2 od Zakonot za danokot napromet na proizvodi i uslugi, (Sl.vesnik naRM br.34/92, ... 13/98), (ponatamu: Zakon)ugostitelskite pretprijatija i du}ani bezsvojstvo na pravno lice pripa|aat vokategorijata na proizvodstveni pretpri-jatija, odnosno vo kategorijata na“povlasteni kupuva~i” so pravo da nabavuvaatreprodukcioni materijali bez danok napromet na proizvodi. Kako {to e poznato, zakrajna potro{uva~ka “ne se smeta proda`batana proizvodi, reprodukcioni materijali napravno lice koe se zanimava so proizvod-stvena dejnost i na du}an bez svojstvo napravno lice koj {to se zanimava soproizvodstvena dejnost (proizvodstvendu}an), koe tie proizvodi gi nabavuva zaradireprodukcija."

Pod proizvodstveno pretprijatie vosmisla na ~len 5, stav 2 od Zakonot sepodrazbiraat: "industrisko, rudarsko,zemjodelsko, {umarsko, vodostopansko,ribarsko, grade`no, ugostitelsko isoobra}ajno pretprijatie... delovi na

FISKALEN PRAKTIKUM 11/99 23

reprodukcija bez danok na promet naproizvodi, odnosno, vleznite elementi voproizvodstvoto da ne se odano~i.

Vo obraten slu~aj, dokolku nabavatrepromaterijal so danok na promet naproizvodi, odnosno dadenoto pravo ne goiskoristat, nemaat pravo preneseniot danokda go namalat od presmetaniot, zatoa {to voslu~ajot bi se “transformirale” odproizvoditeli vo trgovci; vo soglasnost so~len 5 od Zakonot ugostitelite se vokategorijata na proizvoditeli.

Ministerstvoto za finansii, pri nabavkana oprema za opremuvawe na ugostitelskiobjekti prostorii, so ispolnuvawe nauslovite od ~len 7-b, stav 3 od Zakonot(pora~ka-izjava za oprema, izdavawe nafaktura, bezgotovinsko pla}awe, proda`baod magacin i dr.) se pla}a danok na promet naproizvodi po stapka od 5%.

Na opremata {to ne e nabavena poduslovite i na~inot od ~len 7-b na Zakonot sepla}a danok na promet po stapka od 25%(tarifniot broj 1 od Tarifata na Zakonot).

Ugostitelite imaat pravo so 5% danokna promet na proizvodi da nabavuvaat: opremaza restorani, barovi (masi i stolovi), zahotelski sobi (kreveti, plakari, toaletnistol~iwa, ogledala), oprema za ureduvawe nagostilnici i kantini, oprema za opremuvawena kujni (ugostitelski pe~ki, {poreti isli~no), elektri~ni uredi kako kafemati,ledomati i sli~no.

Neizostavno treba daja spomeneme i odredbata na~len 7-b, stav 4, vosoglasnost so koja plateniotdanok na promet za naba-venata oprema nema tretmanna prenesen danok i ne mo`eda se koristi za namaluvawena obvrskata po osnov nadanokot na promet naproizvodi pri proda`batana istata oprema; se

presmetuva i pla}a na osnovica proda`navrednost.

Nabavka na siten inventarNabavka na siten inventarNabavka na siten inventarNabavka na siten inventarNabavka na siten inventar

Ugostitelskite pretprijatija i du}aniimaat pravo so beneficirana dano~na stapkaod 5%, da nabavuvaat i predmeti so karakterna siten inventar: ~a{i, ~inii, sadovi zaprigotvuvawe hrana, kako i za poslu`uvawena hranata i pijalacite, ~ar{avi (krevetskii za na masa), pe{kiri i sl.

Vrz osnova na odredbite vo ~len 7-b,stav 2 od Zakonot, pod oprema se podrazbiraat

Pod ugostitelskadejnost se smeta

prigotvuvawe na hrana,alkoholni i bezalkoholnipijalaci, topli i ladni

napivki i vr{ewe nauslugi za smestuvawe

UGOSTITELSTVO

Nabavka na oprema i siten inventarza ugostitelski objekti

Za opremuvawe na svoite objekti(restorani i hoteli) ugostitelskitepretprijatija i du}ani imaat pravo danabavuvaat oprema so 5% danok na promet naproizvodi, vo soglasnost so ~len 7-b odZakonot i tarifniot broj2, stav 1, to~ka 1 od Tarifatana danokot na promet naproizvodi.

Spored ~len 7-b, stav 2od Zakonot, pod oprema sepodrazbiraat osnovnitesredstva za vr{ewe nadejnosta, predmetite isitniot inventar opredelenspored propisite zaamortizacija, sredstva zali~na za{tita pri rabotata i li~na za{titnaoprema i rezervni delovi za taa oprema, osvenpatni~kite avtomobili, mebelot, tepisite,umetni~kite dela od likovna i primenetaumetnost i drugi ukrasni predmeti zaopremuvawe na administrativni prostorii{to se nabaveni pod uslovite i na na~in od~len 7-b, stav 3 od istiot Zakon.

Ograni~uvaweto za toa {to ne se smetaza oprema za vr{ewe na dejnosta na pravnitelica (primer: mebel, tepisi) ne se odnesuvavo potpolnost na ugostitelskitepretprijatija. Soglasno so Zakonot ibrojnite mislewa {to gi izdade

24 FISKALEN PRAKTIKUM 11/99

i predmetite na sitniot inventar opredelenispored propisite na amortizacija, koi{tose nabavuvaat pod uslovite i na na~inotpropi{an vo ~len 7-b od Zakonot za danokotna promet na proizvodi.

Nabavkata na repromaterijali bezdanok na promet na proizvodi ugostitelskitepretprijatija mo`at da ja vr{at i poduslovite na ~len 6-b od Zakonot, odnosno sopora~ka - izjava za poznat korisnik.

Nabavka na prehranbeniNabavka na prehranbeniNabavka na prehranbeniNabavka na prehranbeniNabavka na prehranbeniproizvodiproizvodiproizvodiproizvodiproizvodi

Na ugostitelskite pretprijatija kakoreprodukcionen materijal pod uslovite na~len 6-a od zakonot, bez danok na promet naproizvodi, mo`e da im se prodavaat sledniteprehranbeni proizvodi:

- osnovni proizvodi nazemjodelstvoto i ribarstvoto od to~ka 5od tarifniot broj 2 od Tarifata na Zakonotza danokot na promet: (site vidovi surovo isu{eno `ito, drugi rastenija, ~aevi odrastenija, cve}e, grozje, ovo{je, pe~urki,semki, meso i `ivina, dive~ i proizvodi odniv, morska i slatkovodna riba, rakovi,{kolki, vodozemci, mekotelci, ikra i drugo);

- `ivotni produkti {to seupotrebuvaat za ~ove~ka ishrana, od to~ka6 od tarifniot broj 2, nepreraboteni ipreraboteni kako i za~ini i site drugimaterii {to im se dodavaat na tie produktizaradi konzervirawe, popravawe na izgledot,vkusot ili mirisot, zaradi bojosuvawe,zbogatuvawe na sostavot ili postigawe nanekoe drugo svojstvo;

- proizvodi od ovo{je na primer:marmalad, pekmez, kompot, kandiranoza{e}ereno ovo{je, su{eno ovo{je, ovo{no`ele, sladoled, ka{a od ovo{je i sli~no,proizvodi od skrob i bra{no, konditorski idrugi pekarski proizvodi (keks,napolitanski slatki), `elatin za jadewe,esencija za podgotvuvawe slatki i drugisli~ni proizvodi.

- proizvodi obligatorno oslobodeniod danok na promet na proizvodi od ~len 14,to~ka 1 od Zakonot (leb, sve`o, mleko, masloi masti za jadewe).

UGOSTITELSTVO

Nabavka na prehranbeni proizvodi,pijalaci i pomo{ni materijali

Ugostitelskite pretprijatija ilipretpriema~i {to vr{at ugostitelskadejnost, vrz osnova na pora~ka izjava zareprodukcija nabavuvaat proizvodi {toslu`at za ~ove~ka ishrana kako repro-materijal bez presmetan danok na promet naproizvodi, zaradi prerabotka (prigotvuvawegotova hrana za poslu`uvawe) i proda`ba nakrajni potro{uva~i od:

- proizvodstveni pretprijatija idu}ani;

- uvoz - uvozot go vr{at vo svoe ime i zasvoja smetka;

- od pretprijatija registrirani zavr{ewe na uvoz i promet na golemo;

- od fizi~ki lica - preku otkup, sonamenski podignati sredstva od smetkata zagotovinsko pla}awe (za otkup na zemjodelski,ribarski i sto~arski proizvodi, proizvodina {umarstvoto, {umski plodovi i lekovitirastenija).

Nabavkata na proizvodi za repro-dukcija, bez danok na promet na proizvodi nemo`e da se vr{i od prodavnici ili drugidelovni edinici registrirani za vr{ewepromet na malo (~len 6, stav 3 od Zakonot).

I za ugostitelite va`i istata odredbakako i za ostanatite proizvoditeli;nabaveniot reprodukcionen materijal nemo`e da se prodade, odnosno da se otu|i vorok od edna godina od nabavkata bez da seplati danok na promet koj ne e platen prinabavkata zaedno so kamata za denovite nazadocnuvawe od denot na nabavkata do denotna proda`bata.

FISKALEN PRAKTIKUM 11/99 25

Nabavka na prerabotki od tutunNabavka na prerabotki od tutunNabavka na prerabotki od tutunNabavka na prerabotki od tutunNabavka na prerabotki od tutuni alkoholni pijalacii alkoholni pijalacii alkoholni pijalacii alkoholni pijalacii alkoholni pijalaci

Prerabotkite od tutun-cigari, ialkoholni pijalaci, ne mo`at da senabavuvaat bez akciza od strana naugostitelskite pretprijatija; soglasno so~lenovite 5-a i 6-a od Zakonot za akcizi,obvrskata za pla}awe na akcizata zaprerabotki od tutun i za alkoholni pijalacinastanuva vo momentot na kupuvaweto nakontrolnite markici. So kupuvaweto naspomnatite proizvodi od proizvoditelot,uvoznikot ili trgovecot, ugostitelot japla}a proda`nata cena vo koja e vklu~ena iakcizata.

Nabavkata na pivo e so platena akcizaod proizvoditelot, odnosno uvoznikot; vonatamo{niot promet - akcizata ne sepresmetuva i ne se pla}a.

Vinoto i gaziranite pijalaci senabavuvaat so platen danok na promet naproizvodi po stapka od 25%; se doplatuvadanok na promet kako razlika pome|upresmetaniot na proda`nata cena iplateniot pri nabavkata.

Nabavka na pomo{en materijalNabavka na pomo{en materijalNabavka na pomo{en materijalNabavka na pomo{en materijalNabavka na pomo{en materijalkako reprodukcionen materijalkako reprodukcionen materijalkako reprodukcionen materijalkako reprodukcionen materijalkako reprodukcionen materijal

Kako materijal za reprodukcija naugosititelskite pretprijatija, bezpresmetan danok na promet na proizvodi,mo`e da im se prodava pomo{niot ipotro{niot materijal, kako na primer:sredstva za ~istewe (detergenti, sapuni),salfeti, ~epkalki za zabi i drug potro{enmaterijal {to ne vleguva vo supstanciite naproizvodite {to im se prodavaat na krajnitepotro{uva~i, no se neophodni vo vr{ewetona ugostitelskite uslugi.

Vo soglasnost so ~len 7, stav 1, to~ka 5od Zakonot, kako repromaterijal sepodrazbira i ambala`ata i drug materijal zapakuvawe, materijal {to slu`i za sitnipopravki, odr`uvawe i ~istewe na oprema idelovni prostorii, ili {to kako pomo{en,odnosno potro{en materijal se tro{i voprocesot na proizvodstvoto .

Ugostitelstvoto od aspekt na proda`bata

UGOSTITELSTVO

Proda`ba na proizvod -Proda`ba na proizvod -Proda`ba na proizvod -Proda`ba na proizvod -Proda`ba na proizvod -prigotvena hranaprigotvena hranaprigotvena hranaprigotvena hranaprigotvena hrana

Nabaveniot reprodukcionen materijalugostitelite go prerabotuvaat i goprodavaat na krajnite potro{uva~i kakofinalen proizvod - prigotvena hrana; priproda`bata se presmetuva i pla}a 5% danokna promet na proizvodi soglasno so tarifenbroj 2 od Tarifata na Zakonot.

Nezavisno od dano~niot tretman napoedine~nite artikli koi vleguvaat vo sostavna hranata (nabaveni so ili bez danok napromet na proizvodi), tie se kalkulativnielementi vo opredeluvaweto na proda`natacena na hranata. Dano~na osnovica napripremenata hrana na koja se presmetuvadanok na promet na proizvodi po stapka od5% pretstavuva proda`nata cena koja senaplatuva od potro{uva~ot.

Vo slu~aj koga ugostitelot prodavaproizvodi od ~len 14, stav 1 od Zakonot zakoi e predvideno obligatorno dano~noosloboduvawe (leb, mleko) kako finalniproizvodi, se primenuva obligatornodano~no osloboduvawe i pri proda`bata, nese presmetuva i ne se pla}a danok na prometna proizvodi po stapka od 5%.

26 FISKALEN PRAKTIKUM 11/99

Proda`ba na pijalaciProda`ba na pijalaciProda`ba na pijalaciProda`ba na pijalaciProda`ba na pijalaci

Rekovme deka pri proda`bata napijalacite, ugostitelot se javuva vo uloga natrgovec na malo. Presmetuvaweto ipla}aweto na danokot na promet na proizvodizavisi od vidot na pijalakot {to se prodava.

Pri proda`bata na:

• osve`itelni, gazirani, bezalkohol-ni pijalaci, na aromatiziranite sirupi ipijalaci {to sodr`at alkohol, no ne pove}eod 2%, se pla}a danok na promet na proizvodipo stapka 25% (tarifen br.1 od Tarifata nadanok na promet na proizvodi).

• Pijalaci dobieni so me{awe naovo{ni bazi (sirupi) vo voda ili mineralnavoda, od tipot kola, biter, tonik, ve{ta~kilimonadi, visokokalori~ni osve`itelnipijalaci dobieni so rastvorawe vo voda napove}e sostojki (limon, portokal...) citrusbazi, ovo{ni bazi na kontinentalni vidoviovo{je i proizvodi izraboteni vo forma natableti, pra{oci od koi se dobivaatbezalkoholni gaziranipijalaci - se pla}a danok napromet na proizvodi od 25%(tarifen broj 1);

• pijalaci {tospa|aat vo kategorija naprirodni ovo{ni sokovikoi od aspekt na Zakonot zadanokot na promet setretiraat kako prehranbeni proizvodi (odovo{je, zelen~uk, so dodatok na voda,fermentirani pijalaci od `ito: boza i sl.dobieni so necelosna alkoholnafermentacija za koi se koristi p~enkarnobra{no, griz, proso, trici i dr.), skrobniproizvodi, `ita, pekarski kvasec, saharoza,sodr`inata na alkohol ne smee da premine0,6% od neto proizvodot fermentiranipijaloci od slad (kvasec i sl.) ~ija sodr`inana alkohol ne preminuva 0,5% odkoli~estvoto na neto proizvodot - se pla}adanok na promet na proizvodi po stapka od5%.

Podelbata na osve`itelnite bezalko-holni pijalaci vo uslovno nare~eni grupi za

odano~uvawe so ogled na dano~nata stapka5% ili 25% e izvr{ena soglasno soPravilnikot za kvalitet na osve`itelnibezalkoholni pijaloci (Slu`ben list naSFRJ br.52/83) i Pravilnikot za kvalitetotna proizvodite od ovo{je, zelen~uk, pe~urkii na pektinski preparati (Slu`ben list naSFRJ br.1/79 i 20/82).

• Mineralni i gazirani vodi oddoma{no ili stransko poteklo seodano~uvaat so danok na promet na proizvodipo stapka od 25%;

• na promet na site vidovi vina:prirodno, penlivo (gazirano) ili specijalnovino (desertno, likersko) - se pla}a danok napromet na proizvodi spored tarifniot broj1 od Tarifata na danokot na promet naproizvodi - po stapka od 25%.

Vo praksata kaj del od ovie subjekti(ugostitelite i trgovcite na malo) danokotna promet za doplata se utvrduva kakopresmetan danok na vkalkuliranata razlikavo cena t.e. mar`ata.

Vo sosema drugakategorija spa|aat pivotoi alkoholnite pijalaci.Kako {to e poznato,akcizata za pivo se pla}aednokratno - od uvoznikotili od proizvoditelot,odnosno so kupuvaweto nabanderolite - za alkoho-

lnite pijalaci; site ponatamo{ni u~esnicivo prometot (trgovcite na golemo i malo iugostitelite) nemaat obvrska da presmetaati platat akciza. Pri proda`ba na ovieproizvodi se vkalkulira samo razlika vocena (trgovska mar`a) {to vsu{nostpretstavuva niven del od zarabotuva~kata,odnosno del za pokrivawe na tro{ocite naproda`ba.

Koga pijalacite (se misli nagaziranite, a ne na pivoto i na alkoholnite)se davaat besplatno - po cenata po koja i senabaveni za vremetraeweto na nekoja drugausluga (kako na primer vo kazinata),osnovicata za presmetka na danokot na prometna proizvodi }e bide istata koja e oformena

Gaziranite bezalkoholnipijalaci i mineralnata

voda se nabavuvaat sodanok na promet na

proizvodi po stapka od 25%

UGOSTITELSTVO

FISKALEN PRAKTIKUM 11/99 27

pri vlezot na pijalacite, bez nadgraduvawetoso razlika vo cena pri izlezot. Vo toj slu~aj,obvrskata za danokot na promet na proizvodie ednakva so danokot platen pri nabavkata;i ne postoi razlika pome|u presmetan iprenesen danok i nema obvrska za doplata nadanok.

Vo vakov slu~aj besplatnoto davawe napijalaci kaj dano~niot obvrznik ima tretmanna reprezentacija i vleguva vo limitot voiznos od 3% od ostvareniot vkupen prihod.Dokolku postoi pre~ekoruvawe nad zakonskipropi{aniot limit vrz osnova na odredbitena Zakonot za danok od dobivka (~len 20 odZakonot) propi{aniot iznos nad dozvoleniotlimit ja zgolemuva dano~nata osnova za danokod dobivka i se odano~uva so 15%.

Vo slu~aj gaziranite pijalaci da ne sedavaat bez nadomest - tuku se prodavaat,dano~niot obvrznik mora da presmeta danokna promet na proizvodi na proda`nata cena(vo koja ne e sodr`an danokot na promet - odfazata na nabavka). Obvrskata za pla}awe nadanok pretstavuva razlika pome|upresmetaniot i preneseniot danok od fazatana nabavka.

Na prometot na kafe kako napivka vougostitelstvoto, se pla}a danok na promet naproizvodi po stapka od 5% spored tarifniotbroj 2, stav 1, to~ka 6 od Tarifata na danokotkako na proizvod {to slu`i za ~ove~kaishrana. Kafeto se kupuva so presmetanaakciza i ne postoi mo`nost za prebivawe napresmetanata obvrska za danok so platenataakciza.

Ugostitelski uslugi nasmestuvaweNa nadomestokot {to korisnikot na

uslugite go pla}a za smestuvawe (no}evawe,dneven odmor) vo ugostitelskite objekti(hoteli, moteli), ugostitelot pla}a danokna promet na uslugi po stapka od 13% soglasnoso tarifniot broj 1 od Tarifata na danokotna promet na uslugi.

Soglasno so to~ka 10 od ~lenot 19,uslugite na smestuvawe vo detski imladinski odmorali{ta se oslobodeni oddanok na promet - danok na promet na uslugine se presmetuva i ne se pla}a.