plan general contable

TRANSCRIPT

PLAN GENERAL

CONTABLE

Desde el 1 de enero de 2008, en nuestro país están en

vigor dos planes generales de contabilidad (PGC).

PGC aprobado por RD1514/2007 de 16 denoviembre.

PGC PYMES y criterios específicos paramicroempresas aprobado por RD1515/2007 de 16 denoviembre.

Tipos

Plan General Contable

Plan General Contable para Pymes

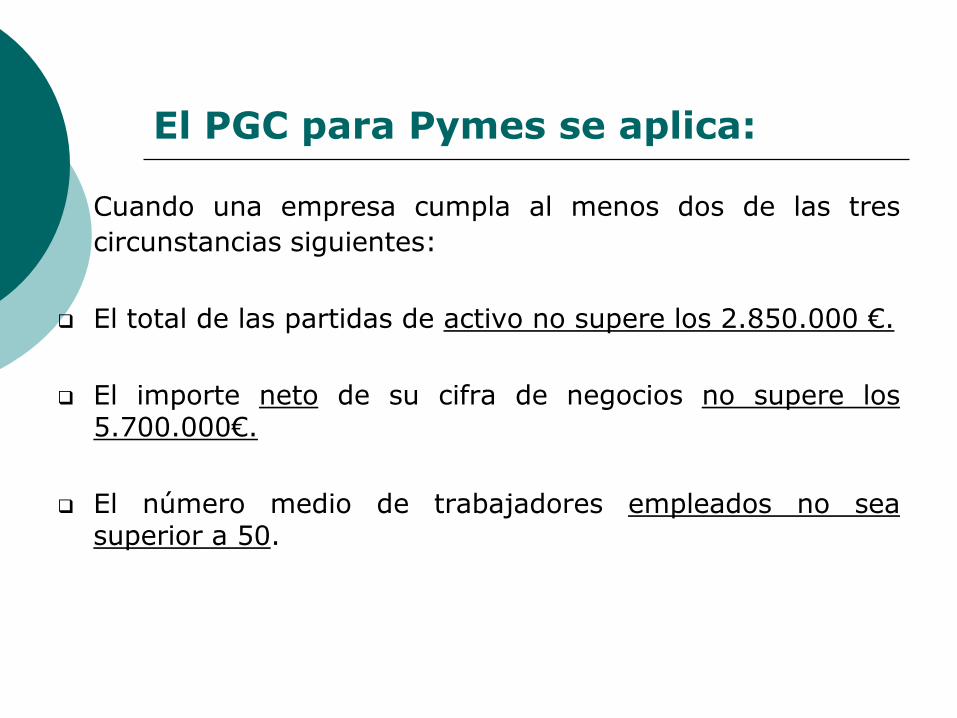

El PGC para Pymes se aplica:

Cuando una empresa cumpla al menos dos de las tres

circunstancias siguientes:

El total de las partidas de activo no supere los 2.850.000 €.

El importe neto de su cifra de negocios no supere los5.700.000€.

El número medio de trabajadores empleados no seasuperior a 50.

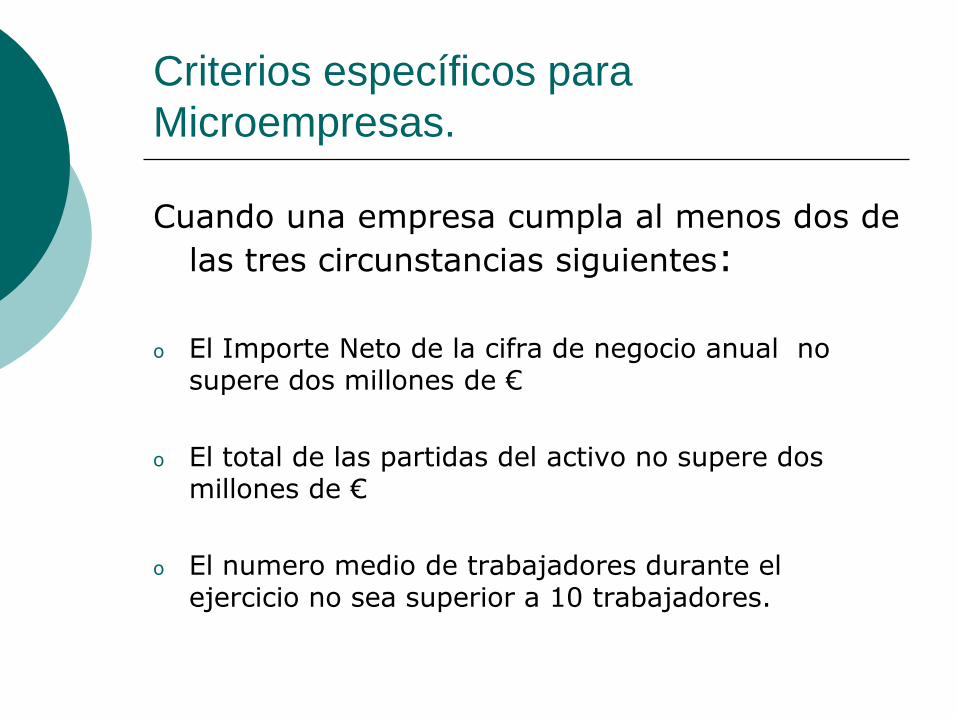

Criterios específicos para

Microempresas.

Cuando una empresa cumpla al menos dos de

las tres circunstancias siguientes:

o El Importe Neto de la cifra de negocio anual no supere dos millones de €

o El total de las partidas del activo no supere dos millones de €

o El numero medio de trabajadores durante el ejercicio no sea superior a 10 trabajadores.

No Podran aplicar el PGC de PYMES las empresas que se

encuentre en las siguientes circunstancias.

Que forme parte de un grupo de sociedades que formule o debiera haber formulado cuentas anuales consolidadas.

Que su moneda funcional sea distinta del Euro.

Que se trate de enditadas financieras que capten fondos del público asumiendo obligaciones respecto a los mismo y las entidades que asuman la gestión de las anteriores.

Que hayan emitido valores admitidos a negociación en mercados regulados o sistemas multilaterales de negociación , de cualquier Estado miembro de la U.E.

Se deberá mantener de forma continuada, como mínimo , durante

tres ejercicios, a no ser que ,

con anterioridad al transcurso de dicho plazo, la empresa pierda la facultad de aplicar el PGC de Pymes Microempresa

Partes del Plan Pymes

Introducción

1ª Parte: Marco Conceptual de la Contabilidad.

2ª Parte: Norma de Registro y Valoración.

3ª Parte: Cuentas Anuales.

4ª Parte: Cuadro de Cuentas.

5ª Parte: Definiciones y Relaciones Contables.

1ª Parte: Marco Conceptual De La Contabilidad

Esta parte es de obligado cumplimiento.

Dividido en :

1. Cuentas Anuales. Imagen fiel.

2. Requisitos a incluir en las cuentas anuales.

3. Principios Contables.

4. Elementos de las cuentas anuales.

5.Criterios de registro o reconocimiento contable de los

elementos de las cuentas anuales.

6. Criterios de valoración.

7.Principios y normas de contabilidad generalmente aceptadas.

1. Cuentas Anuales

Obligatorios:

Balance

Cuenta de pérdidas y ganancias

Estado de cambios en el patrimonio neto.

Memoria.

Voluntarios:

El Estado de Flujos de Efectivo.

2. Requisitos a incluir en las cuentas

Relevante: cuando es útil para la toma de decisioneseconómicas. Deben mostrar los riesgos a los que se enfrenta laempresa.

Fiable: cuando está libre de errores materiales y es neutral.

Integridad: cuando la información financiera contiene todoslos datos que pueden influir en la toma de decisiones.

Comparabilidad: debe permitir contrastar la situación yrentabilidad de las empresas.

Claridad: Implica que, los usuarios de las cuentasanuales, mediante un examen diligente de la informaciónsuministrada, puedan formarse juicios que les faciliten la tomade decisiones.

3. Principios Contables

Empresa en Funcionamiento: Se considerará que la gestión dela empresa tiene prácticamente una duración ilimitada. Enconsecuencia, la aplicación de los principios contables no iráencaminada a determinar el valor del patrimonio a efectos de suenajenación global o parcial ni el importe resultante en caso deliquidación.

Devengo: Los efectos de la transacciones o hechos económicos seregistrarán cuando ocurran con independencia de la fecha de pago o desu cobro.

Uniformidad: Adoptado un criterio en la aplicación de los principioscontables dentro de las alternativas que, en su caso, éstos permitan.deberá mantenerse en el tiempo y aplicarse a todos los elementospatrimoniales que tengan las mismas características en tanto no sealteren los supuestos que motivaron la elección de dicho criterio. Dealterarse estos supuestos podrá modificarse el criterio adoptado en sudía, pero en tal caso estas circunstancias se harán constar en lamemoria, indicando la incidencia cualitativa de la variación sobre lascuentas anuales.

Prudencia: Únicamente se contabilizarán los beneficios realizados a la

fecha de cierre del ejercicio. Por el contrario, los riesgos previsibles y laspérdidas eventuales con origen en el ejercicio o en otro anterior, deberáncontabilizarse tan pronto sean conocidas, a estos efectos se distinguiránlas reversible o potenciales de las realizadas o irreversibles.

No Compensación: Salvo que una norma disponga de forma expresa

lo contrario, no podrán compensarse las partidas del activo y del pasivo olas de gastos e ingresos, y se valorarán separadamente los elementosintegrantes de las cuentas anuales.

Importancia Relativa: Podrá admitirse la no aplicación estricta de

algunos de los principios contables siempre y cuando la importanciarelativa en términos cuantitativos de la variación que tal hecho produzcasea escasamente significativa y, en consecuencia, no altere las cuentasanuales, como expresión de la imagen fiel.

Registro: Los hechos económicos deben registrarse cuando nazcan los

derechos u obligaciones que los mismos originen.

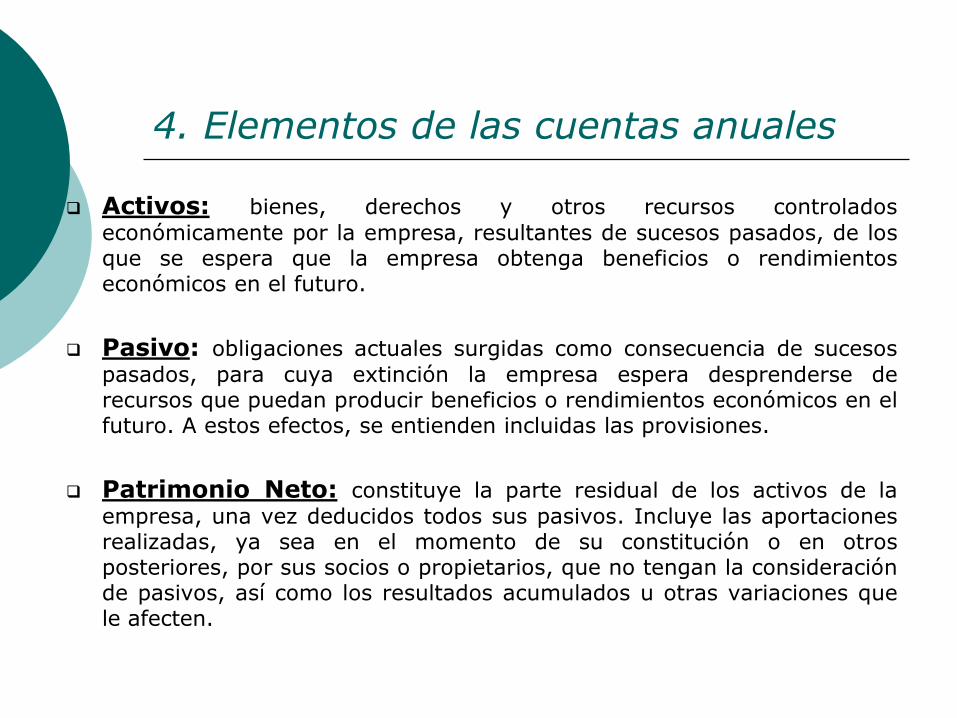

4. Elementos de las cuentas anuales

Activos: bienes, derechos y otros recursos controlados

económicamente por la empresa, resultantes de sucesos pasados, de losque se espera que la empresa obtenga beneficios o rendimientoseconómicos en el futuro.

Pasivo: obligaciones actuales surgidas como consecuencia de sucesos

pasados, para cuya extinción la empresa espera desprenderse derecursos que puedan producir beneficios o rendimientos económicos en elfuturo. A estos efectos, se entienden incluidas las provisiones.

Patrimonio Neto: constituye la parte residual de los activos de la

empresa, una vez deducidos todos sus pasivos. Incluye las aportacionesrealizadas, ya sea en el momento de su constitución o en otrosposteriores, por sus socios o propietarios, que no tengan la consideraciónde pasivos, así como los resultados acumulados u otras variaciones quele afecten.

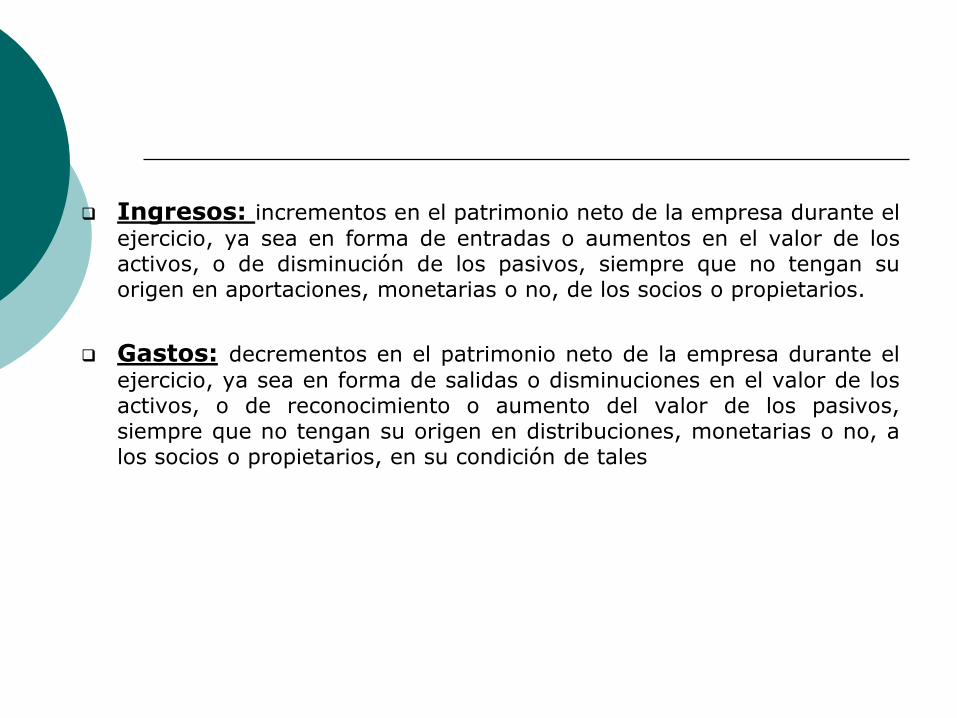

Ingresos: incrementos en el patrimonio neto de la empresa durante el

ejercicio, ya sea en forma de entradas o aumentos en el valor de losactivos, o de disminución de los pasivos, siempre que no tengan suorigen en aportaciones, monetarias o no, de los socios o propietarios.

Gastos: decrementos en el patrimonio neto de la empresa durante el

ejercicio, ya sea en forma de salidas o disminuciones en el valor de losactivos, o de reconocimiento o aumento del valor de los pasivos,siempre que no tengan su origen en distribuciones, monetarias o no, alos socios o propietarios, en su condición de tales

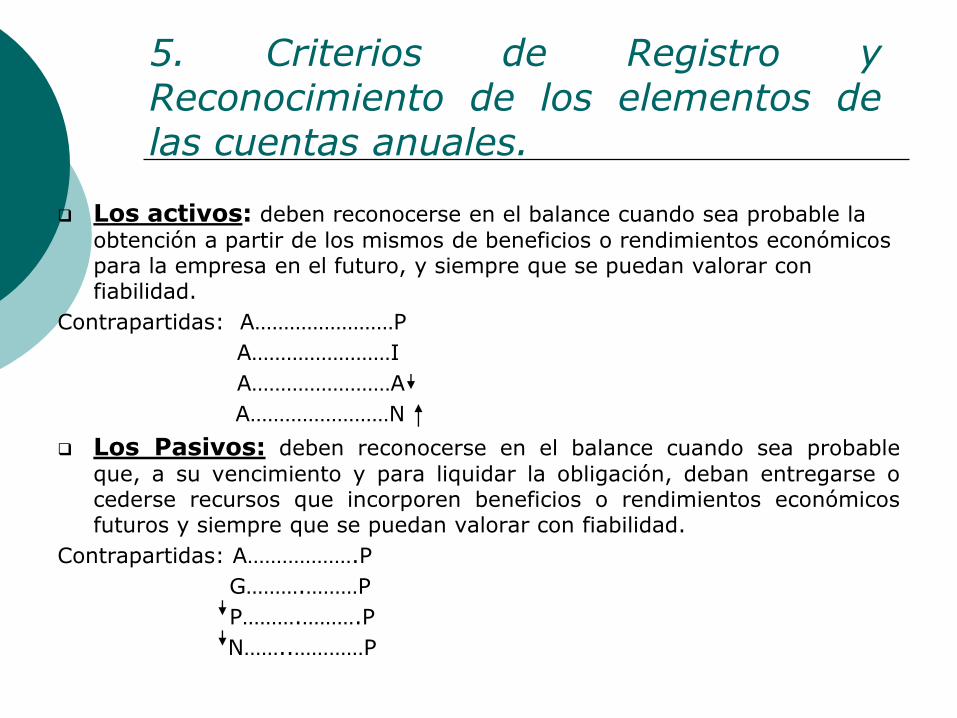

5. Criterios de Registro yReconocimiento de los elementos delas cuentas anuales.

Los activos: deben reconocerse en el balance cuando sea probable la

obtención a partir de los mismos de beneficios o rendimientos económicos para la empresa en el futuro, y siempre que se puedan valorar con fiabilidad.

Contrapartidas: A……………………P

A……………………I

A……………………A

A……………………N

Los Pasivos: deben reconocerse en el balance cuando sea probable

que, a su vencimiento y para liquidar la obligación, deban entregarse ocederse recursos que incorporen beneficios o rendimientos económicosfuturos y siempre que se puedan valorar con fiabilidad.

Contrapartidas: A……………….P

G……….………P

P……….……….P

N……..…………P

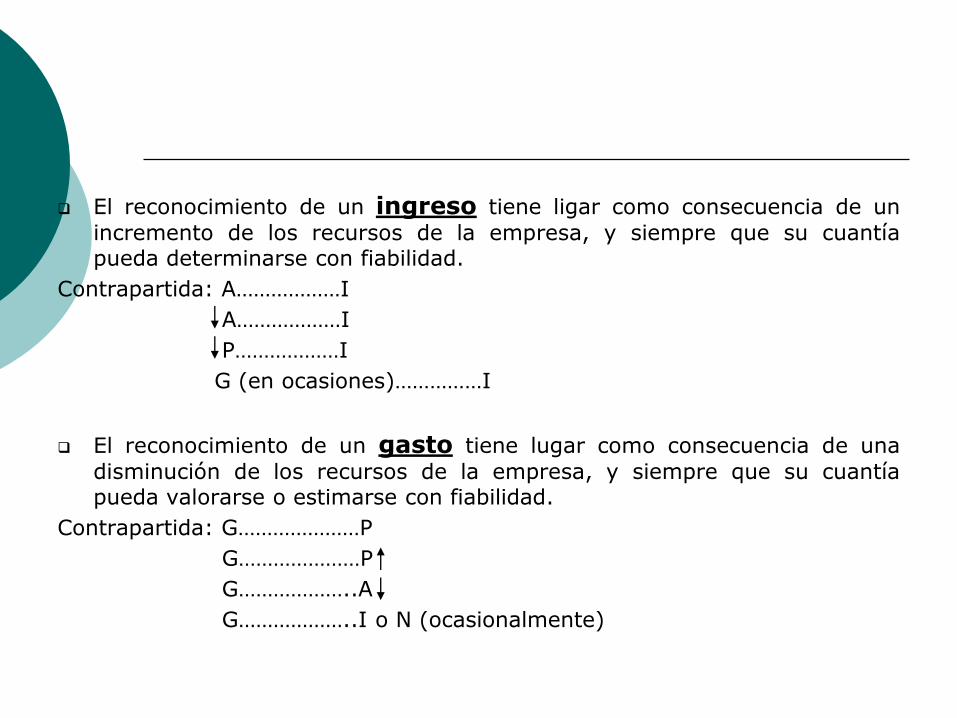

El reconocimiento de un ingreso tiene ligar como consecuencia de un

incremento de los recursos de la empresa, y siempre que su cuantíapueda determinarse con fiabilidad.

Contrapartida: A………………I

A………………I

P………………I

G (en ocasiones)……………I

El reconocimiento de un gasto tiene lugar como consecuencia de una

disminución de los recursos de la empresa, y siempre que su cuantíapueda valorarse o estimarse con fiabilidad.

Contrapartida: G…………………P

G…………………P

G………………..A

G………………..I o N (ocasionalmente)

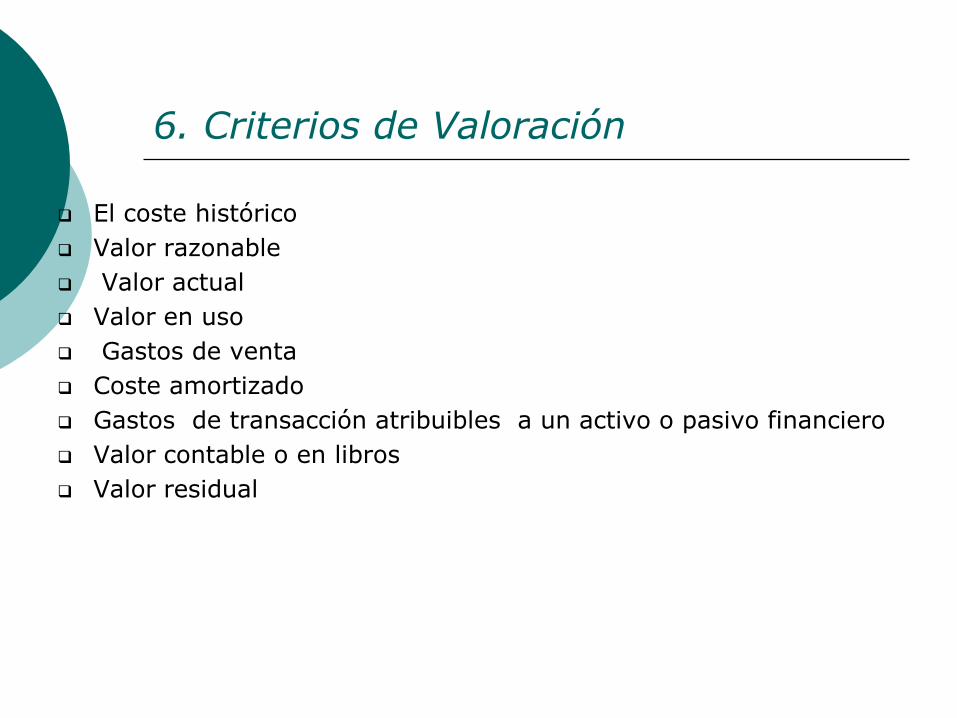

6. Criterios de Valoración

El coste histórico

Valor razonable

Valor actual

Valor en uso

Gastos de venta

Coste amortizado

Gastos de transacción atribuibles a un activo o pasivo financiero

Valor contable o en libros

Valor residual

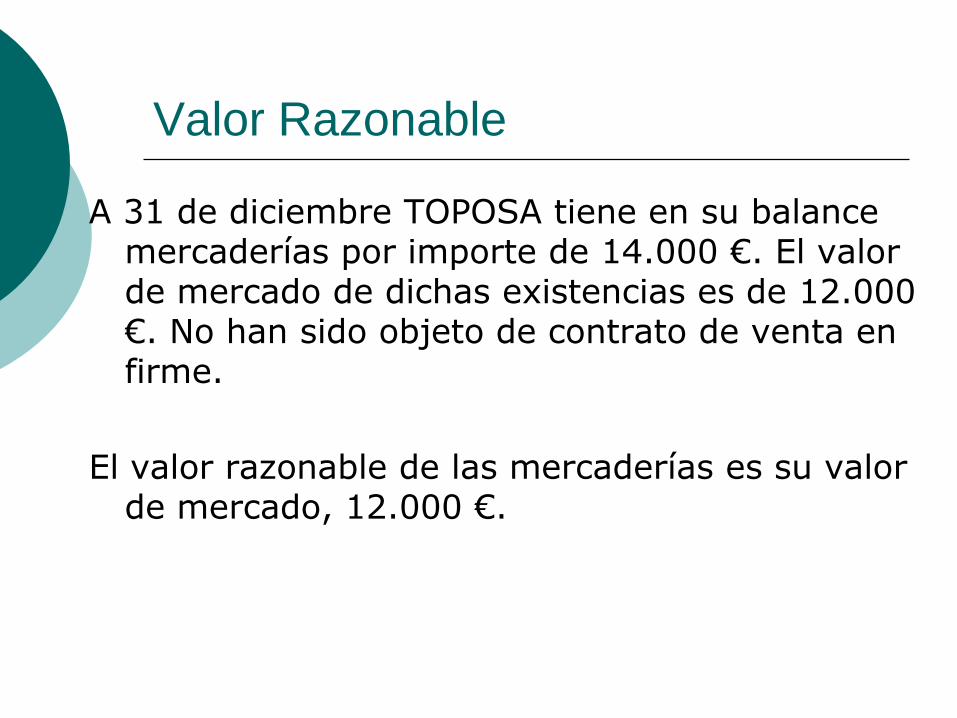

Valor Razonable

A 31 de diciembre TOPOSA tiene en su balance mercaderías por importe de 14.000 €. El valor de mercado de dichas existencias es de 12.000 €. No han sido objeto de contrato de venta en firme.

El valor razonable de las mercaderías es su valor de mercado, 12.000 €.

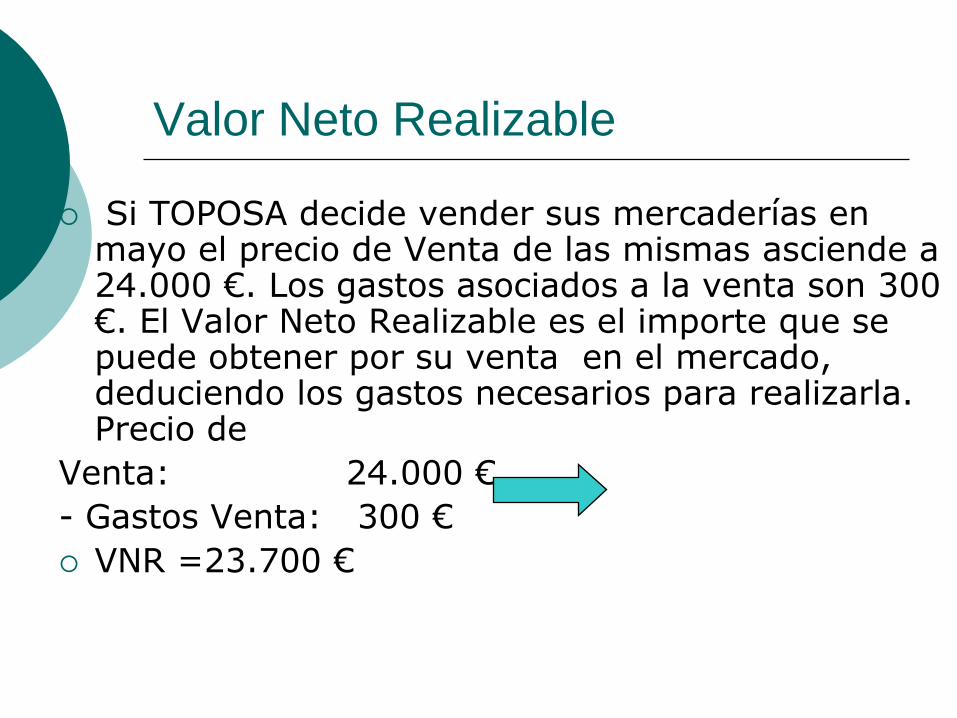

Valor Neto Realizable

Si TOPOSA decide vender sus mercaderías en mayo el precio de Venta de las mismas asciende a 24.000 €. Los gastos asociados a la venta son 300 €. El Valor Neto Realizable es el importe que se puede obtener por su venta en el mercado, deduciendo los gastos necesarios para realizarla. Precio de

Venta: 24.000 €

- Gastos Venta: 300 €

VNR =23.700 €

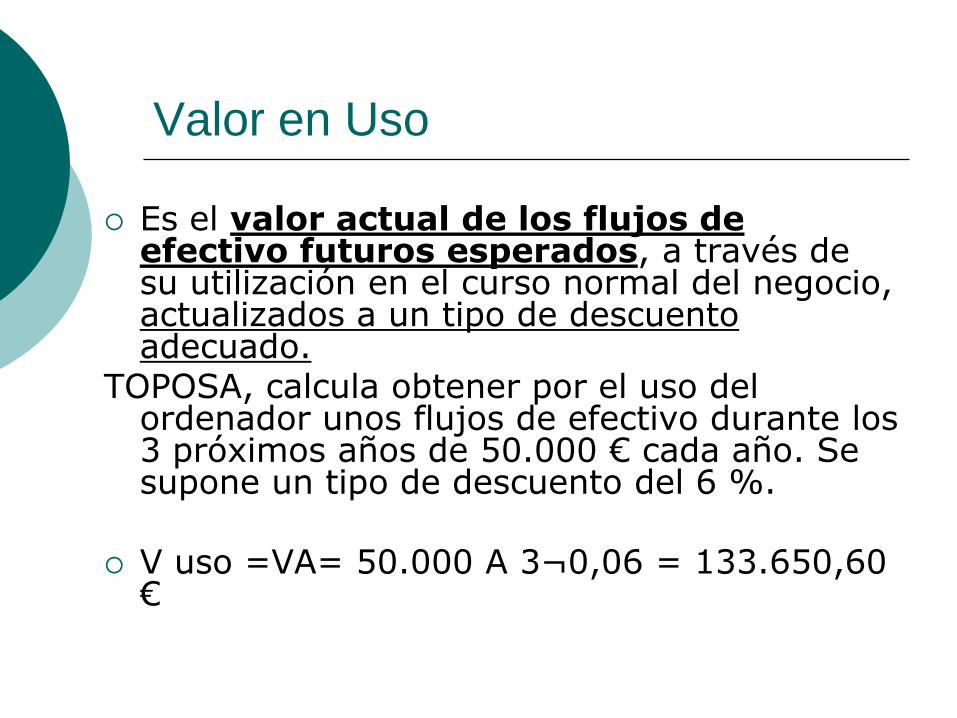

Valor en Uso

Es el valor actual de los flujos de efectivo futuros esperados, a través de su utilización en el curso normal del negocio, actualizados a un tipo de descuento adecuado.

TOPOSA, calcula obtener por el uso del ordenador unos flujos de efectivo durante los 3 próximos años de 50.000 € cada año. Se supone un tipo de descuento del 6 %.

V uso =VA= 50.000 A 3¬0,06 = 133.650,60 €

Coste Amortizado

El coste amortizado de un instrumento financiero es el importe al que inicialmente fue valorado un activo financiero o un pasivo financiero, menos los reembolsos de principal que se hubieran producido, más o menos, según proceda, la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo.

TIR (Tasa Interna de Rendimiento)

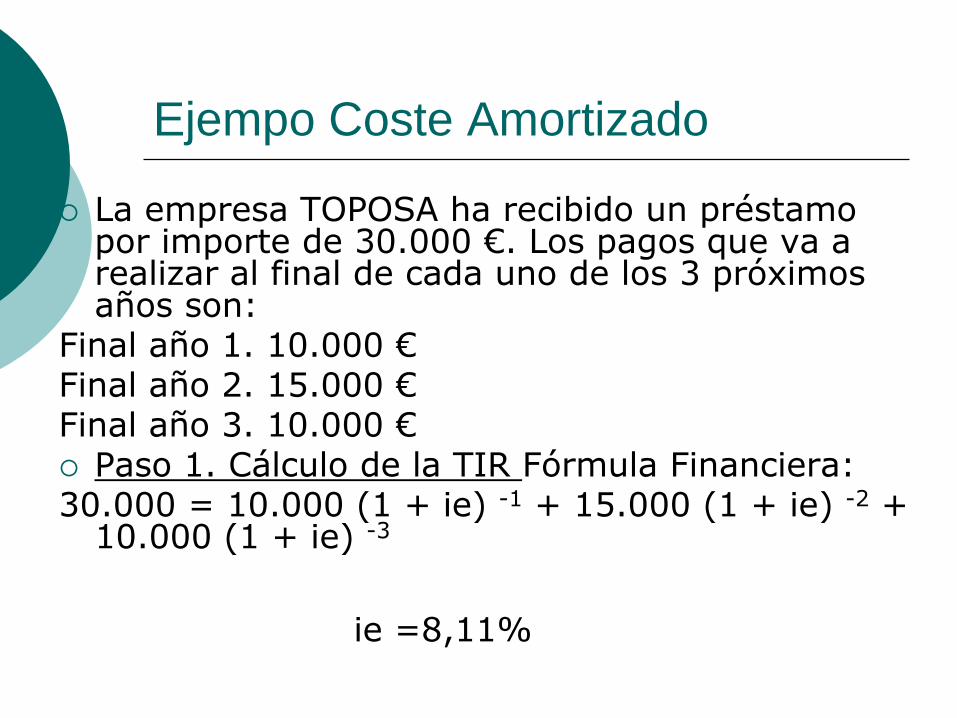

Ejempo Coste Amortizado

La empresa TOPOSA ha recibido un préstamo por importe de 30.000 €. Los pagos que va a realizar al final de cada uno de los 3 próximos años son:

Final año 1. 10.000 €Final año 2. 15.000 €Final año 3. 10.000 € Paso 1. Cálculo de la TIR Fórmula Financiera: 30.000 = 10.000 (1 + ie) -1 + 15.000 (1 + ie) -2 +

10.000 (1 + ie) -3

ie =8,11%

7. Principios y normas de contabilidad

Los establecidos en:

El Código de Comercio y la restante legislación mercantil.

El Plan General de Contabilidad y sus adaptaciones sectoriales.

Las normas de desarrollo que, en materia contable, establezca ensu caso el Instituto de Contabilidad y Auditoría de Cuentas, y

la demás legislación española que sea específicamente aplicable.

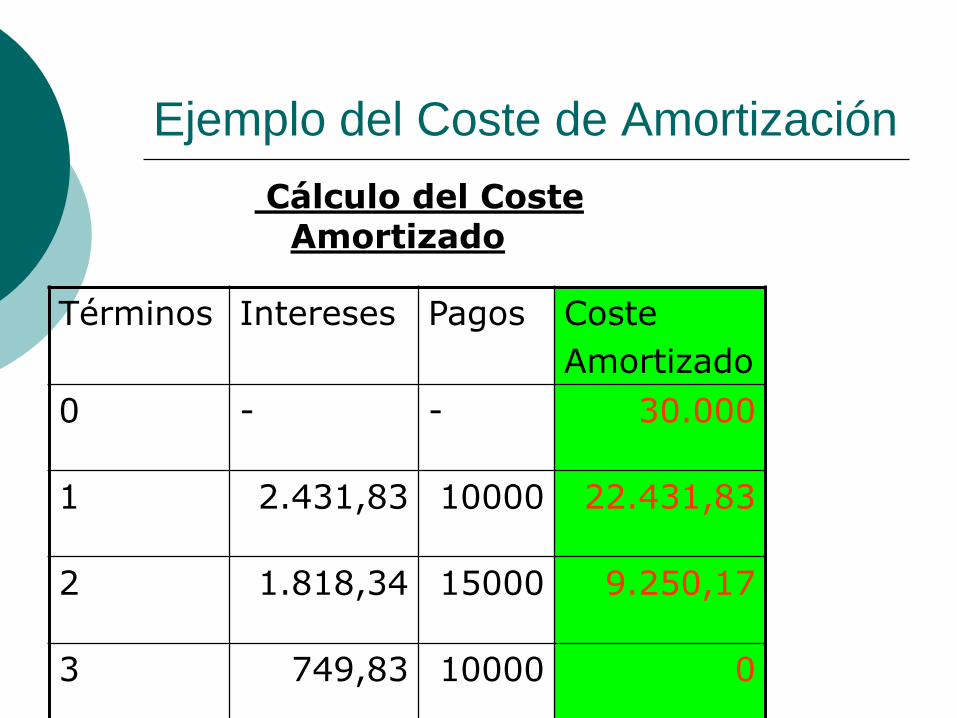

Ejemplo del Coste de Amortización

Cálculo del Coste Amortizado

Términos Intereses Pagos Coste

Amortizado

0 - - 30.000

1 2.431,83 10000 22.431,83

2 1.818,34 15000 9.250,17

3 749,83 10000 0

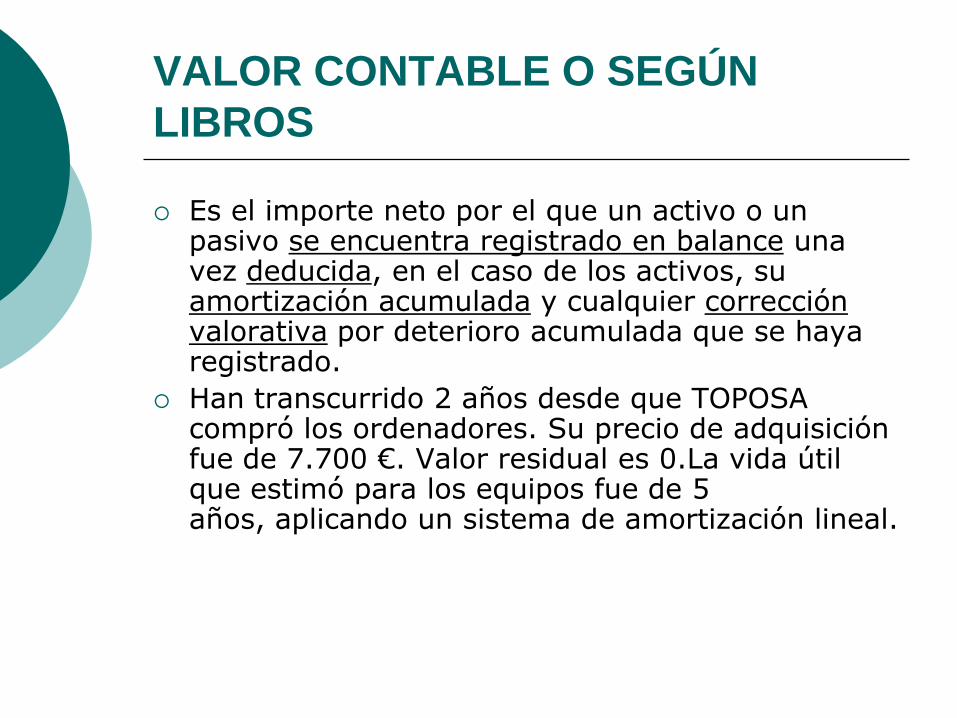

VALOR CONTABLE O SEGÚN

LIBROS

Es el importe neto por el que un activo o un pasivo se encuentra registrado en balance una vez deducida, en el caso de los activos, su amortización acumulada y cualquier corrección valorativa por deterioro acumulada que se haya registrado.

Han transcurrido 2 años desde que TOPOSA compró los ordenadores. Su precio de adquisición fue de 7.700 €. Valor residual es 0.La vida útil que estimó para los equipos fue de 5 años, aplicando un sistema de amortización lineal.

VALOR CONTABLE O SEGÚN

LIBROS

El Valor Contable de los ordenadores al final del año 2 es:

217. Equipos Para Infor………..7.700

282. Amt. Ac. Ordenadores….(3.080)

Valor Contable. 4.620

Cálculo de la amortización:

7.700 / 5= 1.540 €/año

1.540 €/año x 2 = 3.080

1. Desarrollo del marco conceptual de la contabilidad.

2. Inmovilizado Material.

3. Normas particulares sobre el Inmovilizado Material.

4. Inversiones Inmobiliarias.

5. Inmovilizado Intangible.

6. Normas Particulares sobre el Inmovilizado

Intangible.

2ª Parte: Normas de Registro de Valoración.

7. Activos no corrientes y grupos enajenables de elementos, mantenidos para la venta.

8. Arrendamientos y otras operaciones de naturaleza similar.

9. Instrumentos financieros.

10. Existencias

11. Moneda extranjera

12. Impuestos sobre el IVA, Impuesto general indirectocanario (IGIC) y otros impuestos indirectos.

13. Impuesto sobre beneficios.

14. Ingresos por ventas y prestación de servicios.

15. Provisiones y contingencias.

16. Pasivos por retribuciones a largo plazo al personal.

17. Transacciones con pagos basados en instrumentos

de patrimonio

18. Subvenciones, donaciones y legados recibidos.

19. Combinaciones de negocios.

20. Negocios conjuntos.

21. Operaciones entre empresas del grupo.

22. Cambios en criterios contables, errores y

estimaciones contables.

23. Hechos posteriores al cierre del ejercicio.

3ª Parte. Cuentas anuales

4ª Parte - Cuadro de cuentas

Grupo 1 - Financiación básica.

Grupo 2 - Activo no corriente.

Grupo 3 - Existencias.

Grupo 4 - Acreedores y deudores por operaciones

comerciales.

Grupo 5 - Cuentas financieras.

Grupo 6 - Compras y gastos.

Grupo 7 - Ventas e ingresos.

Grupo 8 - Gastos imputados al patrimonio neto.

Grupo 9 – Ingresos imputados al patrimonio neto.

5ª Parte - Definiciones y relaciones contables.