plan anual de trabajo auditoría interna período 2009 planes de trabajo/inf...página 3 de 75 plan...

TRANSCRIPT

PLAN ANUAL DE TRABAJO

AUDITORÍA INTERNA

PERÍODO 2012

De conformidad con el artículo No 22 inciso f) de la Ley General de Control Interno No 8292/2002 y los lineamientos emitidos por la Contraloría General de la República sobre Planificación basada en Riesgos.

IN-DAI-13-2011

Página 2 de 75

ÍNDICE

1. INTRODUCCIÓN ............................................................................................................... 3

2. OBJETIVOS DEL PLAN ANUAL DE TRABAJO PARA EL AÑO 2012 ................................. 4

3. LA AUDITORÍA INTERNA COMO COMPONENTE ORGÁNICO DEL SISTEMA DE

CONTROL INTERNO INSTITUCIONAL Y DEL SISTEMA DE FISCALIZACIÓN SUPERIOR DE LA

HACIENDA PÚBLICA .................................................................................................................... 4 3.1 COMPETENCIAS DE LA AUDITORÍA INTERNA .................................................................................................. 5

3.2 ORGANIZACIÓN DE LA AUDITORÍA INTERNA ................................................................................................. 6

3.3 ORGANIGRAMA VIGENTE ............................................................................................................................... 8

4. RECURSOS PARA EL PLAN anual DE TRABAJO DEL 2012 ............................................ 9 4.1 PERSONAL DISPONIBLE ................................................................................................................................. 9

4.2 DISTRIBUCIÓN DE LOS RECURSOS DISPONIBLES........................................................................................... 12

4.3 CÁLCULO DEL TIEMPO DISPONIBLE .............................................................................................................. 12

5. ENFOQUE DE LA FISCALIZACIÓN PARA EL AÑO 2012 Y VALORACIÓN DE RIESGOS

APLICADA PARA EL PRESENTE PROCESO DE PLANIFICACIÓN ............................................ 17 5.1 DIRECCIÓN DE AUDITORÍA ............................................................................................................................ 17

5.2 FISCALIZACIÓN EN LOS PROCESOS ADJETIVOS ............................................................................................. 18

5.3 FISCALIZACIÓN EN LOS PROCESOS SUSTANTIVOS ........................................................................................ 20

5.4 FISCALIZACIÓN DEL PROCESO DE TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN .............................. 22

6. PLAN ANUAL DE CAPACITACIÓN PARA EL PERÍODO 2012 ......................................... 24 6.1 FUNDAMENTO .............................................................................................................................................. 24

6.2 OBJETIVOS DEL PLAN DE CAPACITACIÓN DEL AÑO 2012 .............................................................................. 24

6.3 DETERMINACIÓN DE NECESIDADES DE CAPACITACIÓN ................................................................................. 24

6.4 ASIGNACIÓN DE BENEFICIOS ......................................................................................................................... 28

6.5 METODOLOGÍA PARA LA EJECUCIÓN DE LA CAPACITACIÓN ......................................................................... 29

6.6 CUADROS DEL PLAN DE CAPACITACIÓN ....................................................................................................... 29

Página 3 de 75

PLAN ANUAL DE TRABAJO DE LA AUDITORÍA INTERNA

PERÍODO 2012

1. INTRODUCCIÓN El Plan Anual de Trabajo de la Auditoría Interna para el año 2012 es el resultado del proceso de planificación establecido a lo interno, en él se observaron los lineamientos que sobre este tema ha emitido la Contraloría General de la República, que específicamente se refieren a: 1. Referencia al Plan Estratégico de la Auditoría Interna, actualizado según informe

No DAI-14-2009. 2. Elaboración y resultados de los Planes de Fiscalización por cada uno de los

Procesos que conforman la estructura orgánica de la Auditoría Interna.

3. Información existente relacionada con riesgos institucionales y con la última valoración efectuada por la Auditoría Interna sobre este tema.

4. Estrategia y Políticas de Fiscalización establecidas en la Auditoría Interna y

aplicables al período 2012.

5. Plan Estratégico Institucional del 2011 al 2016.

6. Se consideraron además, las leyes, manuales, lineamientos y directrices vigentes, así como lo señalado por la Contraloría General de la República en los oficios (#2570) DI-CR-0130, del 08 de marzo del 2005 y (#15059) DFOE-432 del 1° de noviembre del 2006, el recordatorio efectuado mediante circular electrónica recibida de la Gerencia del Área de Servicios Sociales para el año 2007, y el oficio (#11162) DFOE-367 de fecha 28 de octubre del 2009.

El Plan comprende el detalle de los servicios proporcionados por parte de los procesos que conforman la estructura orgánica de la Auditoría y las acciones de carácter administrativo y de gestión necesaria para el cumplimiento de las funciones encomendadas. Se hace la salvedad que ésta programación se realiza sin perjuicio de las posibles modificaciones que pueden surgir como resultado de los cambios en la gestión administrativa institucional y de la propia Auditoría, nuevas iniciativas de la Auditoría Interna o la necesidad de atención de estudios solicitados por la Administración, el Ente Contralor o, eventualmente, por solicitudes y/o denuncias de terceros, todo valorado dentro del marco normativo vigente.

Página 4 de 75

2. OBJETIVOS DEL PLAN ANUAL DE TRABAJO PARA EL AÑO 2012 1. Aplicar un enfoque sistémico a la labor de fiscalización y servicios preventivos que

brinda la Auditoría Interna. 2. Definir los elementos del universo fiscalizable que son prioritarios de atender de

acuerdo con los procesos de planificación realizados y distribuir el recurso humano en forma eficaz para el logro de las metas propuestas para el año 2012.

3. Informar sobre los resultados del proceso de planificación del trabajo por realizar, tanto a las autoridades institucionales como a la Contraloría General de la República.

4. Continuar con la ejecución del Programa de Aseguramiento de la Calidad, la

autoevaluación de calidad, de acuerdo con los lineamientos del Órgano Contralor y los Instructivos aprobados internamente en esta Auditoría Interna, principalmente en lo que corresponde a la evaluación externa de calidad, que está en proceso de ejecución y se espera éste concluyendo en el mes de diciembre del 2011.

3. LA AUDITORÍA INTERNA COMO COMPONENTE ORGÁNICO DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL Y DEL SISTEMA DE FISCALIZACIÓN SUPERIOR DE LA HACIENDA PÚBLICA

La Auditoría Interna del Instituto Nacional de Aprendizaje se desempeña como componente orgánico del sistema de control interno junto con la administración activa, a su vez es componente orgánico del Sistema Nacional de Fiscalización de conformidad con lo establecido en el artículo #9 de la Ley #8292. En esa línea, la Auditoría Interna ha venido recibiendo información proveniente del ente contralor para reforzar algunas áreas de control, específicamente la contratación administrativa y la fiscalización basada en riesgos y en principios éticos y valor público.

Página 5 de 75

3.1 COMPETENCIAS DE LA AUDITORÍA INTERNA1

Según lo dispone el artículo #22 de la Ley General de Control Interno No 8292/2002 y el Reglamento de Organización y Funcionamiento de la Auditoría Interna del INA, son competencias de la Auditoría Interna, las siguientes: a. Realizar auditorías o estudios especiales semestralmente, en relación con los

fondos públicos sujetos a su competencia institucional, incluidos fideicomisos, fondos especiales y otros de naturaleza similar. Asimismo, efectuar semestralmente auditorías o estudios especiales sobre fondos y actividades privadas, de acuerdo con los artículos #5 y #6 de la Ley Orgánica de la Contraloría General de la República, en el tanto éstos se originan en transferencias efectuadas por componentes de su competencia institucional.

b. Verificar el cumplimiento, la validez y la suficiencia del sistema de control interno

de su competencia institucional, informar de ello y proponer las medidas correctivas que sean pertinentes.

c. Verificar que la administración activa tome las medidas de control interno

señaladas en esta Ley, en los casos de desconcentración de competencias, o bien la contratación de servicios de apoyo con terceros; asimismo, examinar regularmente la operación efectiva de los controles críticos, en esas unidades desconcentradas o en la prestación de tales servicios.

d. Asesorar, en materia de su competencia, al jerarca del cual depende; además,

advertir a los órganos pasivos que fiscaliza sobre las posibles consecuencias de determinadas conductas o decisiones, cuando sean de su conocimiento.

e. Autorizar, mediante razón de apertura, los libros de contabilidad y de actas que

deban llevar los órganos sujetos a su competencia institucional y otros libros que, a criterio del Auditor Interno, sean necesarios para el fortalecimiento del sistema de control interno.

1 La competencia por la fiscalización, se define, conforme con las disposiciones legales (Artículo #60 de la Ley General de la Administración Pública) por los criterios de territorio, tiempo, materia y grado, siendo aplicable, por analogía también de las funciones, a las unidades que hayan sido creadas o cuyas funciones hayan sido ajustadas, utilizándose los nuevos nombres, entendiéndose que se ha tratado de una nueva distribución de funciones ya existentes. Cuando se crean o suprimen órganos en la estructura organizacional institucional, se ajusta el universo fiscalizable.

Página 6 de 75

f. Preparar los planes de trabajo, por lo menos de conformidad con los lineamientos

que establece la Contraloría General de la República. g. Elaborar un informe anual de la ejecución del plan de trabajo y del estado de las

recomendaciones de la Auditoría Interna, de la Contraloría General de la República y de los despachos de contadores públicos; en los últimos dos casos, cuando sean de su conocimiento, sin perjuicio de que se elaboren informes y se presenten al jerarca cuando las circunstancias lo ameriten.

h. Mantener debidamente actualizado el Reglamento de Organización y

Funcionamiento de la Auditoría Interna. i. Las demás competencias que contemplen la normativa legal, reglamentaria y

técnica aplicable, con las limitaciones que establece el artículo N°34 de la Ley General de Control Interno.

3.2 ORGANIZACIÓN DE LA AUDITORÍA INTERNA Con base en el artículo #23 de la Ley General de Control Interno y los artículos 18 y 22 del Reglamento de Organización y Funcionamiento de la Auditoría del Instituto Nacional de Aprendizaje, se define la estructura con que cuenta la Auditoría Interna, conformada por:

La Dirección de Auditoría.

Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo, en adelante PFRFAA.

Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación, en adelante PFPEFC.

Proceso de Fiscalización de Tecnologías de la Información y Comunicación, en adelante PFTIC.

Página 7 de 75

El Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo examina y brinda servicios preventivos y servicios de auditoría en las actividades administrativas, operativas y técnicas que se desarrollan en las distintas unidades que componen el bloque administrativo, entre otros, contabilidad patrimonial y presupuestaria, recaudación, contrataciones y adquisiciones en sus etapas de programación y trámite, almacenamiento y distribución, proyectos de obra pública e inversiones en infraestructura2, así como los servicios generales a nivel institucional, planillas, vacaciones, carrera profesional, sobresueldos, procesos de dotación y desarrollo de personal. El Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación evalúa y brinda servicios preventivos y servicios de auditoría relacionados con los procesos de dirección, valoración de riesgos y el sistema de control interno vigente en la planificación y ejecución de la formación y capacitación. La competencia de este Proceso de Fiscalización en materia de control interno es sobre el cumplimiento de objetivos misionales del INA, en este sentido, la fiscalización se ejerce sobre la labor sustantiva y los productos y servicios que ésta brinda. El Proceso de Fiscalización de Tecnologías de la Información y Comunicación evalúa y brinda servicios preventivos y servicios de auditoría en lo referente a la fiscalización de tecnologías relacionadas con la información y en los aspectos de seguridad de las tecnologías e información; en cuanto al control interno, le interesa el cumplimiento, la suficiencia y la validez del sistema de control interno de los procesos relacionados con las tecnologías de información y comunicación, la determinación de riesgos y controles que afectan el ciclo de vida de los sistemas informáticos institucionales, los aspectos técnicos relacionados con la adquisición (inversión de recursos en TI), uso y mantenimiento de las tecnologías de información y comunicación, y brinda apoyo en la administración y gestión de los servicios computacionales a lo interno de la Auditoría Interna.

2 En lo que le compete al Instituto Nacional de Aprendizaje.

Página 8 de 75

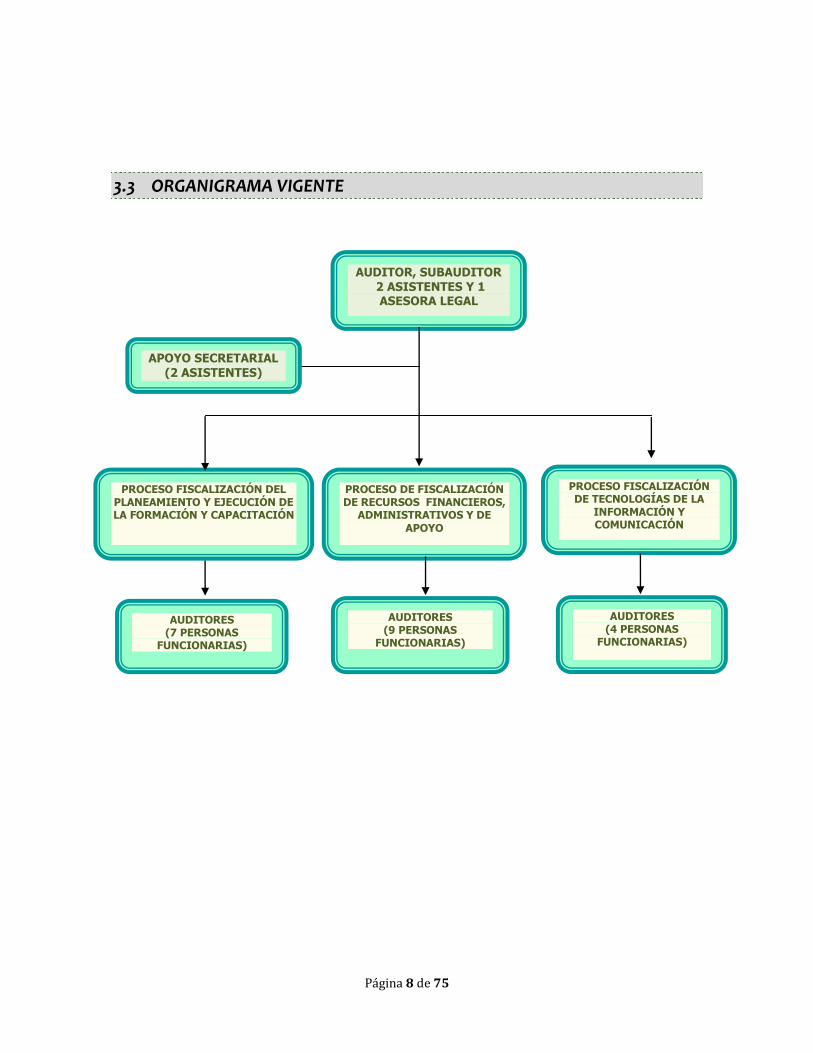

3.3 ORGANIGRAMA VIGENTE

AUDITOR, SUBAUDITOR 2 ASISTENTES Y 1

ASESORA LEGAL

PROCESO DE FISCALIZACIÓN DE RECURSOS FINANCIEROS,

ADMINISTRATIVOS Y DE

APOYO

PROCESO FISCALIZACIÓN DEL PLANEAMIENTO Y EJECUCIÓN DE LA FORMACIÓN Y CAPACITACIÓN

PROCESO FISCALIZACIÓN DE TECNOLOGÍAS DE LA

INFORMACIÓN Y COMUNICACIÓN

AUDITORES (7 PERSONAS

FUNCIONARIAS)

AUDITORES (9 PERSONAS

FUNCIONARIAS)

AUDITORES (4 PERSONAS

FUNCIONARIAS)

(NUEVE

FUNCIONARIOS

APOYO SECRETARIAL (2 ASISTENTES)

Página 9 de 75

4. RECURSOS PARA EL PLAN ANUAL DE TRABAJO DEL 2012

4.1 PERSONAL DISPONIBLE La Auditoría Interna está conformada por veintiocho personas funcionarias:

Auditor Interno.

Subauditor Interno (en proceso de nombramiento).

Apoyo secretarial brindado por dos funcionarias de nivel técnico y asistente administrativo.

Dos contadores públicos y un profesional en derecho que laboran para la Dirección de Auditoría.

Tres personas encargadas de los Procesos de Fiscalización, dos contadoras públicas y un informático.

Dieciocho personas distribuidas en los Procesos citados. Del personal que conforma el equipo de trabajo de la Auditoría Interna para estudios a nivel de campo, un profesional en ciencias de la educación para los estudios de carácter multidisciplinario y tres corresponden a plazas de informáticos. Es importante aclarar, que en este momento se está en proceso de elección del Subauditor Interno, a pesar de que se incluyen estimaciones de tiempo para ese puesto, dicho presupuesto puede verse afectado, debido al tiempo que conlleve el trámite y conclusión del concurso público para la selección del nuevo titular. Por otra parte, y en relación con la disponibilidad de recursos, es menester mencionar que de acuerdo con las Normas para el ejercicio de la Auditoría Interna en el Sector Público, esta Auditoría debe gestionar los recursos necesarios, si se llega a determinar limitaciones en la cobertura del universo fiscalizable, y de acuerdo con la dinámica presentada en la ejecución y cumplimiento del plan anual correspondiente al año anterior. Se cita la norma para mayor claridad:

Página 10 de 75

“2.1 Administración de recursos.// El auditor interno debe gestionar que los recursos de la auditoría interna sean adecuados y suficientes.//Ante limitaciones de recursos que afecten la cobertura y alcance de la actividad de auditoría interna, debe presentar al jerarca un estudio técnico sobre las necesidades de recursos, debidamente fundamentado, que contemple al menos lo siguiente://a.//Universo de auditoría // b. Identificación de riesgos //c.//Cantidad y características de los recursos requeridos para el ejercicio de la actividad de auditoría interna, con la debida cobertura y alcance.//d.//Indicación del riesgo que se asume en el evento de que se mantengan las necesidades de recursos que se sustentan en el estudio.//En la determinación de necesidades de recursos de la auditoría interna, deben contemplarse las condiciones

imperantes en la institución y las regulaciones establecidas por los órganos competentes.”. Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación El universo fiscalizable atinente a este Proceso está compuesto por ochenta y ocho unidades organizativas y treinta y un procesos técnicos. Las unidades organizativas se distribuyen entre las unidades que componen la Gestión de Formación y Servicios Tecnológicos, la Gestión Regional y la Gestión Rectora del Sistema Nacional de Formación y otras unidades que dependen de la Administración Superior. Se fiscalizaran tres unidades regionales, durante el año 2012, en asuntos sustantivos, procurando cubrir el 100% de todas ellas en un período de tres años; abarcando un total de siete Centros de Formación, con lo cual se cubrirá el 100% de los centros en un período de ocho años. Las unidades organizacionales, se fiscalizarán una vez cada cuatro años, de manera que no se muestre oficiosidad por parte de la Auditoría Interna, se dé oportunidad a la Administración de actuar, pero que no se deje al descubierto la actividad en aspectos medulares de Hacienda Pública, por ejemplo la contratación. En relación con los recursos humanos disponibles para atender el universo que corresponde a este Proceso de Fiscalización, se cuenta con seis funcionarios más la Jefatura. Según el cálculo realizado de los días disponibles por auditor es de ciento ochenta días, por lo que con seis funcionarios se podrían ver estudios con un total de mil ochenta días, para un total de dieciséis estudios sustantivos, dos estudios especiales, tres denuncias, una advertencia y una asesoría, además del tiempo para seguimiento de las recomendaciones de auditoría. Se realizó una proyección de número de días por auditor y por estudio en las diferentes unidades; se logró observar que faltarían por realizar quince estudios y equivaldría a un total de mil seiscientos veinte días; por lo que, resulta necesario aumentar el número de auditores en tres funcionarios más, de manera que pueda cumplirse con la política interna de fiscalizar al menos un 75% de las actividades con riesgos altos, según la valoración institucional.

Página 11 de 75

Proceso de Fiscalización de Recursos Financieros Administrativos y de Apoyo El universo auditable para el año 2012, quedó conformado por doce unidades organizacionales, treinta y nueve procesos y setenta y tres actividades, relacionados directamente con la unidad organizativa del Instituto Nacional de Aprendizaje a que pertenecen. En lo referente a las actividades se mantienen para aquellos procesos donde las unidades organizativas no consideraron riesgos significativos, pero que para efectos de la Auditoría Interna se consideran relevantes por diversos factores. Asimismo, se está cumpliendo con la política de fiscalización del 75% de los riesgos altos para el 2012, al considerarse como riesgo alto a las actividades que por normativa deben revisarse y las cuentas de los estados financieros, por su naturaleza legal y de impacto económico, respectivamente. Se fiscalizará a las Unidades Regionales al menos una vez al año, en algunas de las actividades relacionadas con el registro de la información financiera, presupuesto, inventarios, control de bienes y contratación administrativa. Se pretende que en un periodo de tres años se evalúen todas las unidades regionales. Proceso de Fiscalización de Tecnologías de la Información y Comunicación El universo fiscalizable que corresponde a este Proceso está compuesto de: 1. Cuatro unidades organizacionales que pertenecen a la Gestión de Tecnologías de

la Información y Comunicación. 2. Sesenta y ocho procesos atinentes a las tecnologías de información y

comunicación. Para el año 2012 se contará únicamente con dos Auditores de campo y una Jefatura de Proceso; por lo que, es de especial interés que se valore oportunamente por parte de las autoridades competentes las acciones necesarias para dotar a este Proceso de la cantidad de Auditores necesarios para mejorar la frecuencia de cobertura de las actividades y procesos más riesgosos en los Planes Anuales de Trabajo que se elaboren. Todo de conformidad con las disposiciones legales vigentes y aplicables. Al respecto, es preciso aclarar que, con dos Auditores de Campo, las actividades de riesgo catalogado como Alto se atenderían en tres años (33% cada año), las de riesgo Medio en ocho años (12,5% cada año) y las de riesgo Bajo en catorce años (7% cada año), según se ha establecido con base en el universo fiscalizable determinado durante el 2011 y con base en la valoración interna de riesgos asociados a las tecnologías.

Página 12 de 75

4.2 DISTRIBUCIÓN DE LOS RECURSOS DISPONIBLES

Los trabajos serán objeto de control, durante la ejecución, mediante un cronograma y serán asignados a los profesionales por parte de los Encargados de los Procesos de Fiscalización de conformidad con los procedimientos de trabajo establecidos. La asignación de los trabajos se hará en forma individual o grupal, según los diferentes enfoques de auditoría, la naturaleza de los estudios, los objetivos y la formación, capacitación recibida, pericia y/o habilidad de formación, a juicio de los Encargadas de Proceso y en coordinación con la Auditora Interna y Subauditor (una vez nombrado), de tal manera que cualquier ajuste que se requiera en la ejecución de los estudios, sea conocido por el nivel competente y sea comunicado debidamente, de acuerdo con las políticas definidas. También influye en esta distribución los cambios que se suscitan a partir de nuevas solicitudes y los cambios. De conformidad con el Manual de Normas Generales de Auditoría para el Sector Público, existen tres tipos de auditoría, a saber: 1. Auditoría Financiera. 2. Auditoría Operativa. 3. Auditoría de Carácter Especial. Se tiene previsto el utilizar todos los enfoques, según el detalle que se adjunta, se considera además el tiempo necesario para las advertencias, así como asesorías que se soliciten, trabajos de orden administrativo propios de la Auditoría Interna, que serán incorporados en el cronograma que corresponde a la Dirección de Auditoría, también los espacios de tiempo para las autorizaciones de libros y el seguimiento de recomendaciones. En los anexos se detalla cada uno de los estudios previstos, tanto por los Procesos de Fiscalización que conforman la estructura de la Auditoría Interna del Instituto Nacional de Aprendizaje, como por los estudios que asumirá la Dirección de Auditoría (Ver anexo).

4.3 CÁLCULO DEL TIEMPO DISPONIBLE Seguidamente se incorpora el cuadro #1 que contiene el tiempo disponible por auditor y auditora para el período 2012 y el cuadro #2 con la distribución de días hábiles por actividades, procesos y personas auditoras para el mismo año:

Página 13 de 75

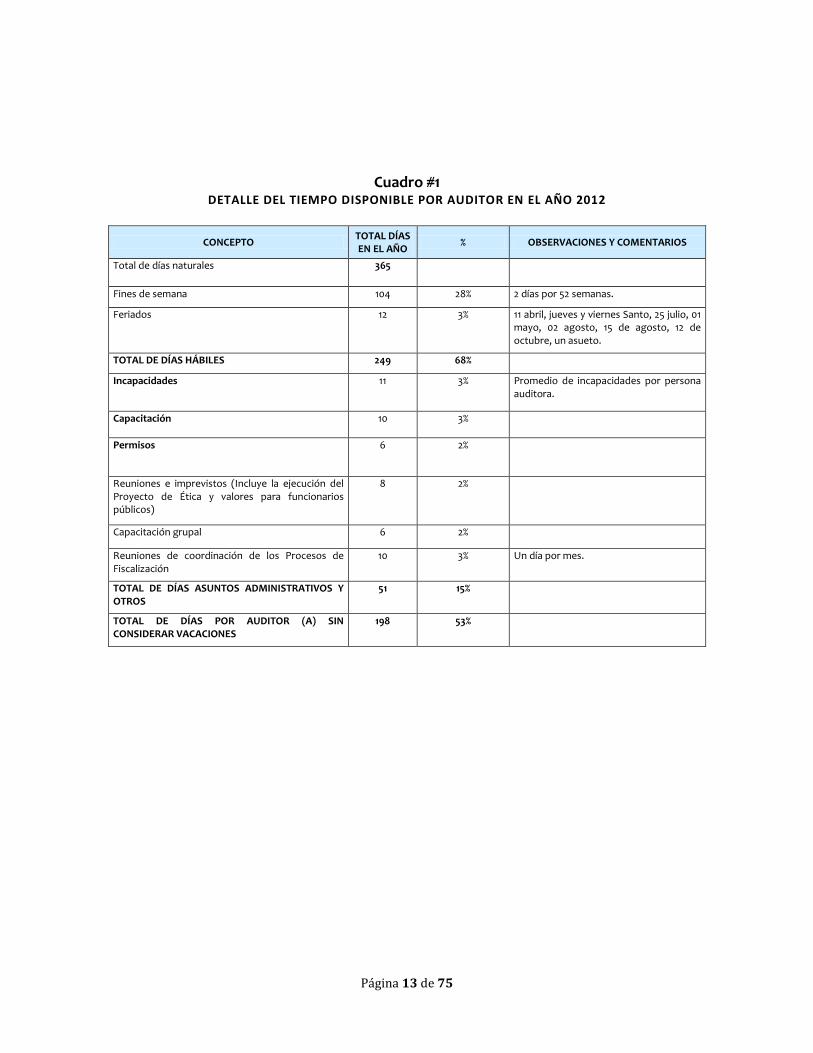

Cuadro #1 DETALLE DEL TIEMPO DISPONIBLE POR AUDITOR EN EL AÑO 2012

CONCEPTO TOTAL DÍAS EN EL AÑO

% OBSERVACIONES Y COMENTARIOS

Total de días naturales 365

Fines de semana 104 28% 2 días por 52 semanas.

Feriados 12 3% 11 abril, jueves y viernes Santo, 25 julio, 01 mayo, 02 agosto, 15 de agosto, 12 de octubre, un asueto.

TOTAL DE DÍAS HÁBILES 249 68%

Incapacidades 11 3% Promedio de incapacidades por persona auditora.

Capacitación 10 3%

Permisos 6 2%

Reuniones e imprevistos (Incluye la ejecución del Proyecto de Ética y valores para funcionarios públicos)

8 2%

Capacitación grupal 6 2%

Reuniones de coordinación de los Procesos de Fiscalización

10 3% Un día por mes.

TOTAL DE DÍAS ASUNTOS ADMINISTRATIVOS Y OTROS

51

15%

TOTAL DE DÍAS POR AUDITOR (A) SIN CONSIDERAR VACACIONES

198 53%

Página 14 de 75

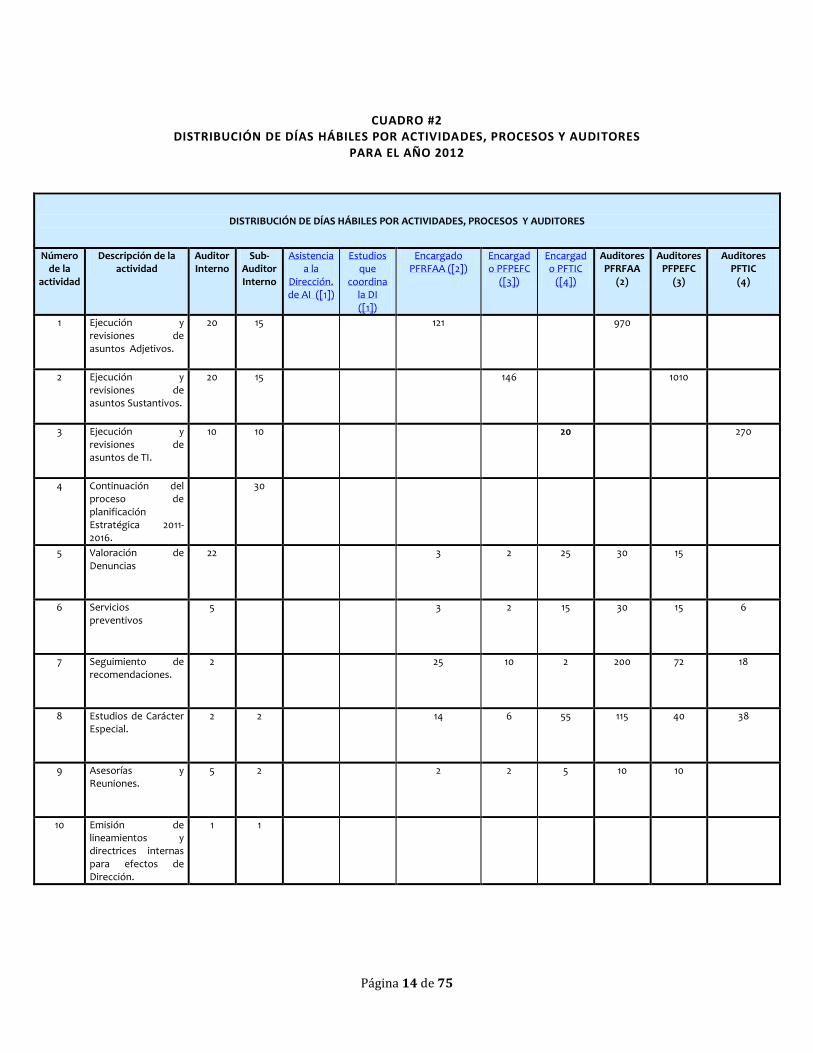

CUADRO #2

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES PARA EL AÑO 2012

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES

Número de la

actividad

Descripción de la actividad

Auditor Interno

Sub-Auditor Interno

Asistencia a la

Dirección. de AI ([1])

Estudios que

coordina la DI ([1])

Encargado PFRFAA ([2])

Encargado PFPEFC

([3])

Encargado PFTIC

([4])

Auditores PFRFAA

(2)

Auditores PFPEFC

(3)

Auditores PFTIC

(4)

1 Ejecución y revisiones de asuntos Adjetivos.

20 15 121 970

2 Ejecución y revisiones de asuntos Sustantivos.

20 15 146 1010

3 Ejecución y revisiones de asuntos de TI.

10 10 20 270

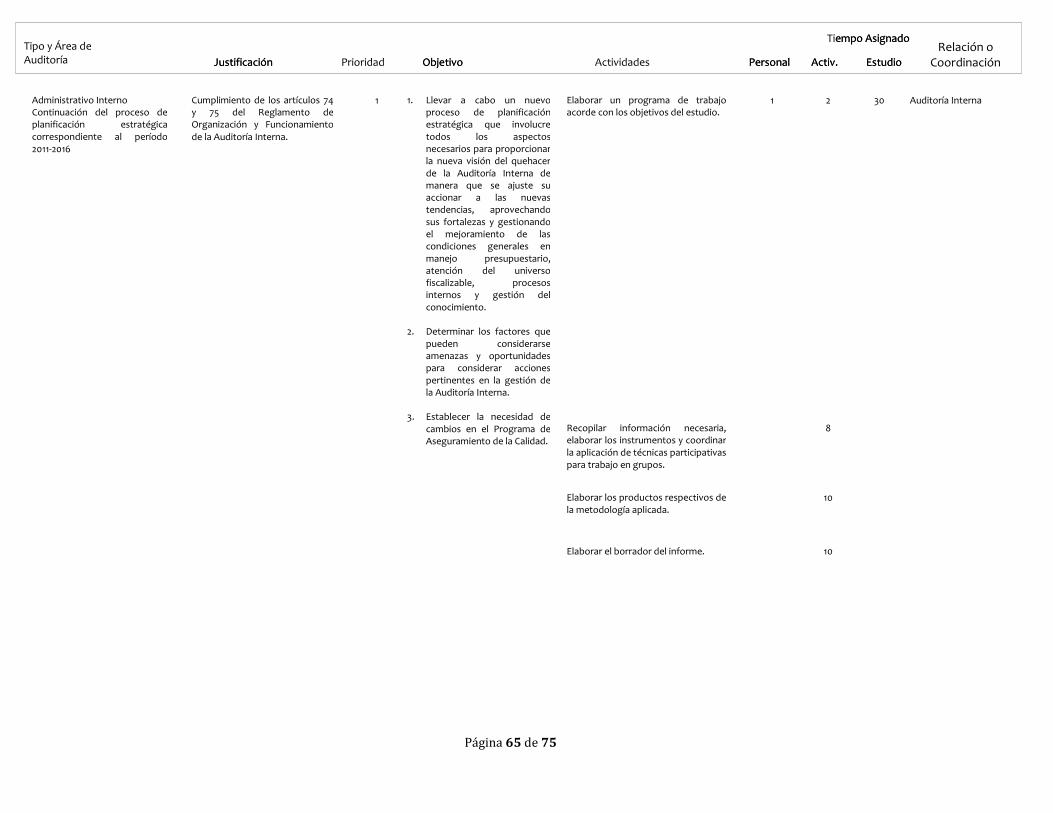

4 Continuación del proceso de planificación Estratégica 2011-2016.

30

5 Valoración de Denuncias

22 3 2 25 30 15

6 Servicios preventivos

5 3 2 15 30 15 6

7 Seguimiento de recomendaciones.

2 25 10 2 200 72 18

8 Estudios de Carácter Especial.

2 2 14 6 55 115 40 38

9 Asesorías y Reuniones.

5 2 2 2 5 10 10

10 Emisión de lineamientos y directrices internas para efectos de Dirección.

1 1

Página 15 de 75

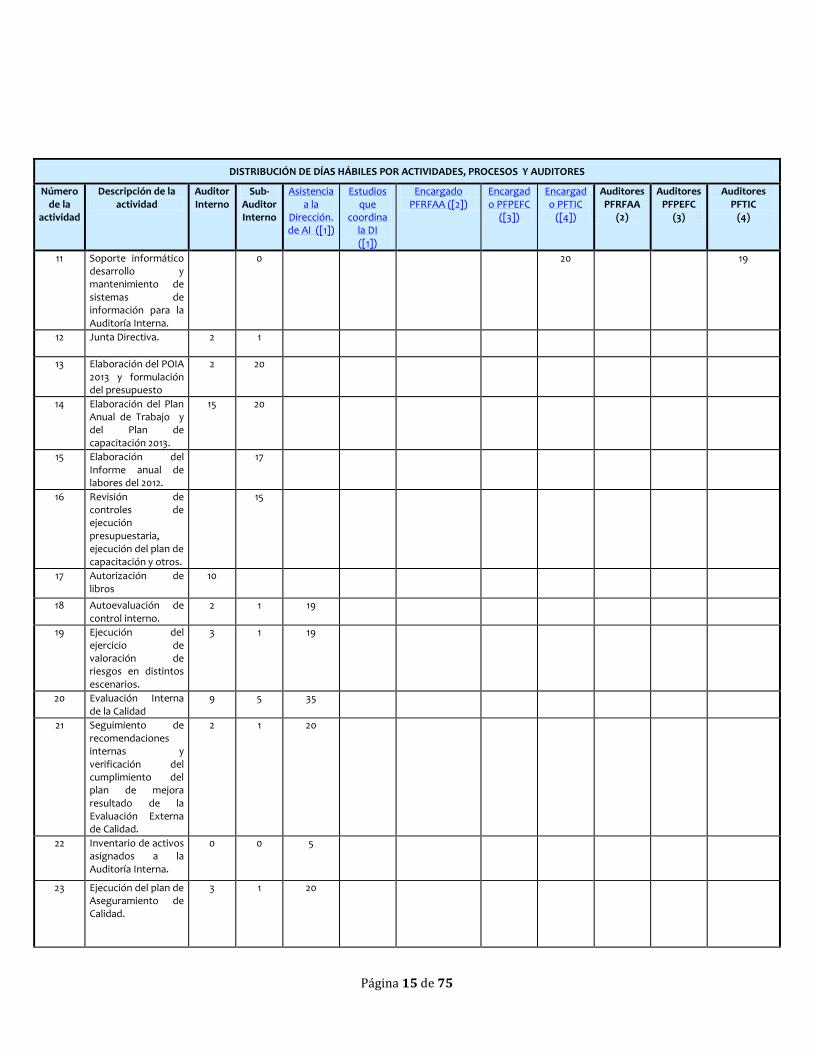

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES

Número de la

actividad

Descripción de la actividad

Auditor Interno

Sub-Auditor Interno

Asistencia a la

Dirección. de AI ([1])

Estudios que

coordina la DI ([1])

Encargado PFRFAA ([2])

Encargado PFPEFC

([3])

Encargado PFTIC

([4])

Auditores PFRFAA

(2)

Auditores PFPEFC

(3)

Auditores PFTIC

(4)

11 Soporte informático desarrollo y mantenimiento de sistemas de información para la Auditoría Interna.

0 20 19

12 Junta Directiva. 2 1

13 Elaboración del POIA 2013 y formulación del presupuesto

2 20

14 Elaboración del Plan Anual de Trabajo y del Plan de capacitación 2013.

15 20

15 Elaboración del Informe anual de labores del 2012.

17

16 Revisión de controles de ejecución presupuestaria, ejecución del plan de capacitación y otros.

15

17 Autorización de libros

10

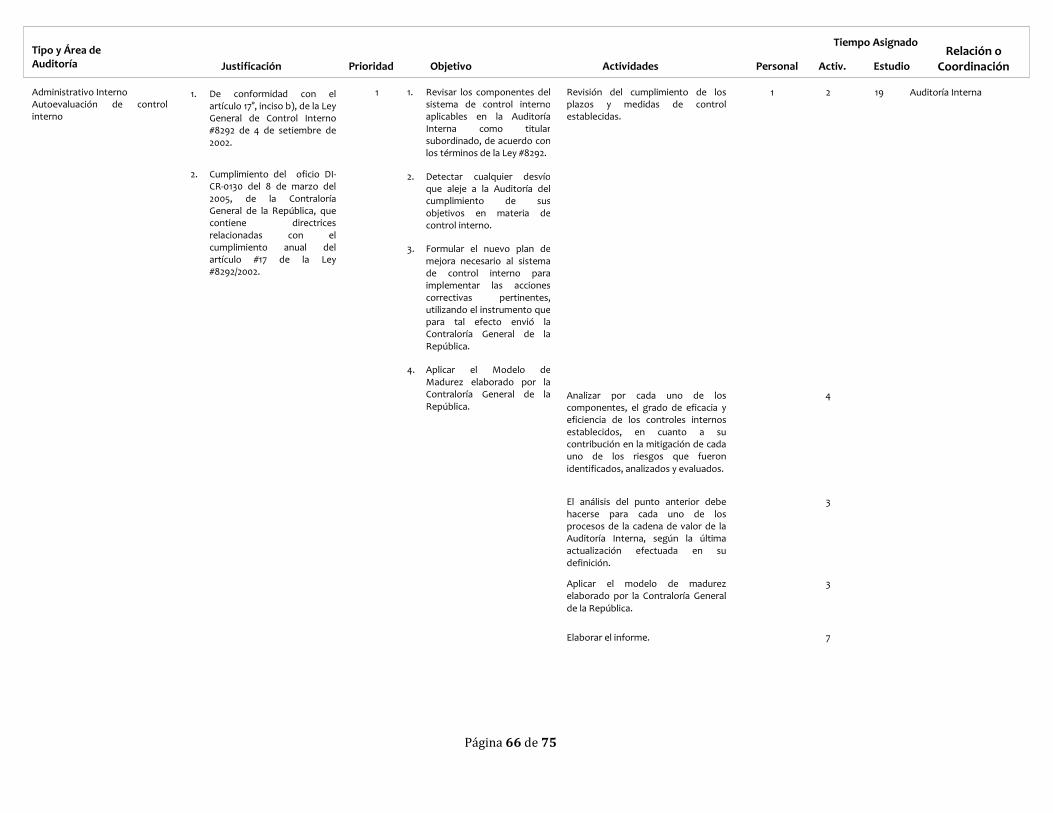

18 Autoevaluación de control interno.

2 1 19

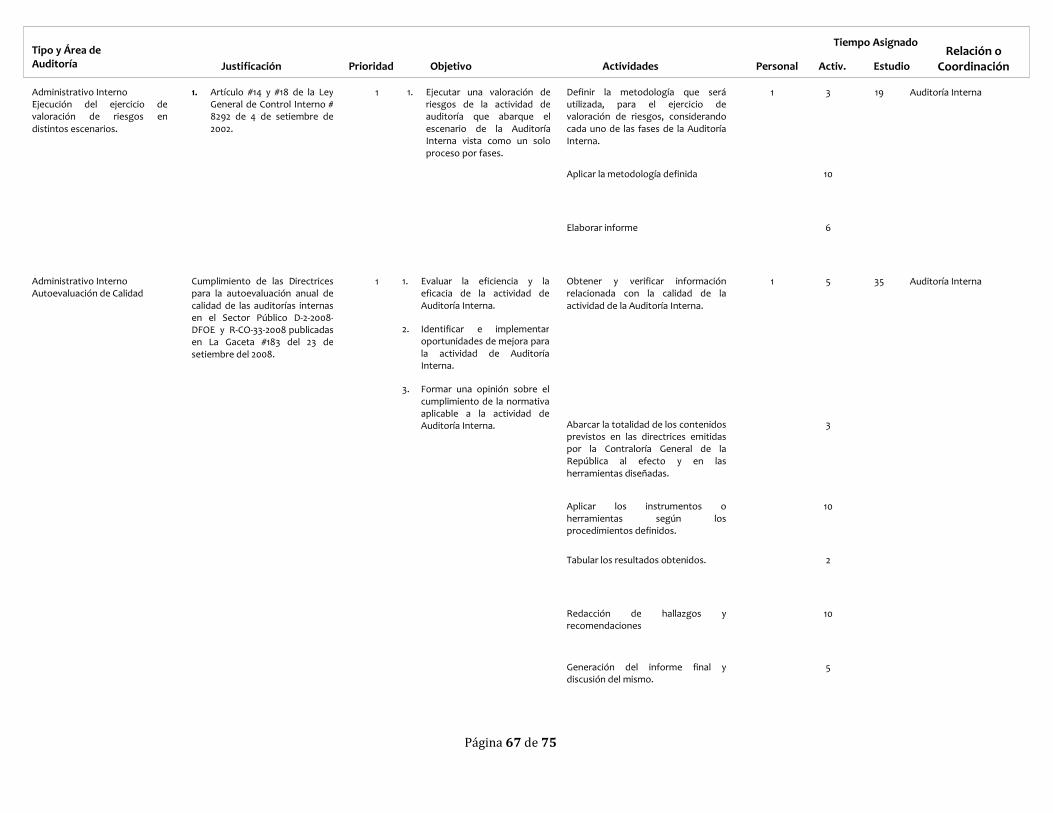

19 Ejecución del ejercicio de valoración de riesgos en distintos escenarios.

3 1 19

20 Evaluación Interna de la Calidad

9 5 35

21 Seguimiento de recomendaciones internas y verificación del cumplimiento del plan de mejora resultado de la Evaluación Externa de Calidad.

2 1 20

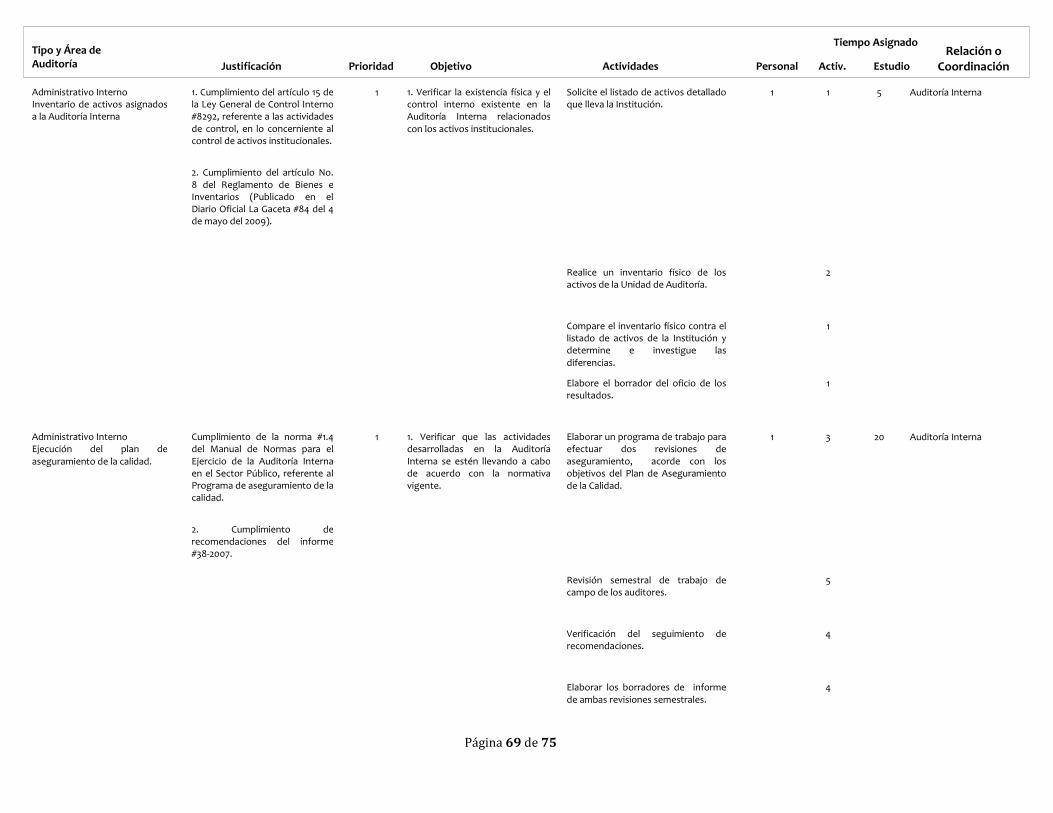

22 Inventario de activos asignados a la Auditoría Interna.

0 0 5

23 Ejecución del plan de Aseguramiento de Calidad.

3 1 20

Página 16 de 75

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES

Número de la

actividad

Descripción de la actividad

Auditor Interno

Sub-Auditor Interno

Asistencia a la

Dirección. de AI ([1])

Estudios que

coordina la DI ([1])

Encargado PFRFAA ([2])

Encargado PFPEFC

([3])

Encargado PFTIC

([4])

Auditores PFRFAA

(2)

Auditores PFPEFC

(3)

Auditores PFTIC

(4)

24 Actualización de Instructivos y Procedimientos.

3 5 20

25 Revisión y actualización del modelo de inducción continua para el personal de la Auditoría Interna.

2 5 15

26 Revisión y aplicación de indicadores de gestión en la Auditoría Interna.

4 1 15

27 Sustitución del Sr. Auditor Interno en su ausencia.

30

28 Soporte Jurídico 60

29 Elaboración de Relaciones de Hechos

70

30 Seguimiento de recomendaciones de Relaciones de Hechos.

24

31 Asesoría a la Dirección de Auditoría

19

32 Reuniones de coordinación para las Relaciones de Hechos.

4 10

33 Coordinación de la fiscalización del SEVRI Institucional y del ejercicio de autoevaluación de CI -2011

20 50

34 Vacaciones 30 45 30 30 26 196 135 56

Total sin vacaciones

168 198 351 168

168 142 1355 1162 351

TOTAL DE DÍAS

198 198 396 50 198 198 168 1551 1297 407

[1] Corresponde a los profesionales que asisten a la Dirección de Auditoría en la labor administrativa y legal. Se incluye además el tiempo del personal que se asignará a los estudios de Autoevaluación de Control Interno y Fiscalización del SEVRI que coordinará la Dirección de Auditoría. Se hace la observación de que otra de las razones por las que no coinciden los totales de tiempo con los recursos disponibles en la Dirección de Auditoría es porque se realizan actualmente gestiones en coordinación con la Unidad de Recursos Humanos para el traslado de un funcionario, por motivos especiales.

[2] Proceso de Fiscalización de Recursos Financieros Administrativos y de Apoyo.

[3] Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación.

[4] Proceso de Fiscalización de Tecnologías de la Información y Comunicación. En el caso del personal disponible para el PFTIC, solamente se programó el tiempo de tres funcionarios; debido a que, se otorgó un permiso sin goce de salario a un funcionario y se encuentra en análisis la posibilidad de sustitución del funcionario en esta plaza por motivos de la directriz presidencial que obliga a congelar las plazas que se desocupen.

Página 17 de 75

5. ENFOQUE DE LA FISCALIZACIÓN PARA EL AÑO 2012 Y VALORACIÓN DE RIESGOS APLICADA PARA EL PRESENTE PROCESO DE PLANIFICACIÓN

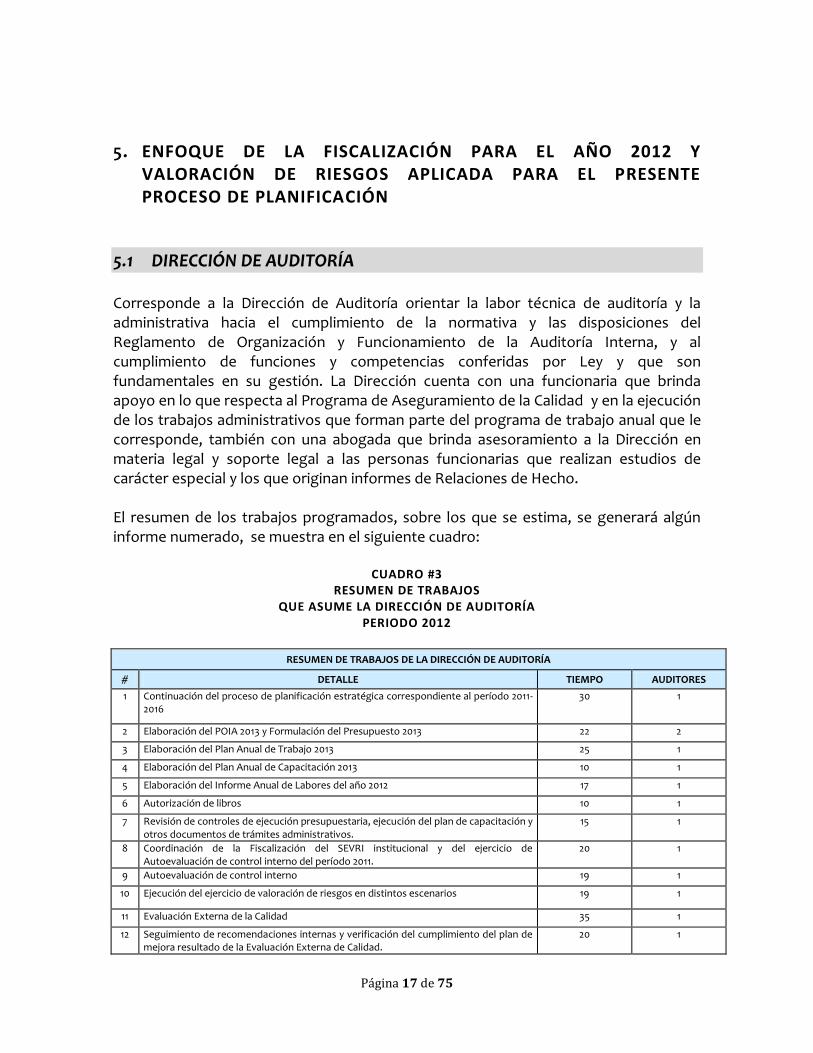

5.1 DIRECCIÓN DE AUDITORÍA Corresponde a la Dirección de Auditoría orientar la labor técnica de auditoría y la administrativa hacia el cumplimiento de la normativa y las disposiciones del Reglamento de Organización y Funcionamiento de la Auditoría Interna, y al cumplimiento de funciones y competencias conferidas por Ley y que son fundamentales en su gestión. La Dirección cuenta con una funcionaria que brinda apoyo en lo que respecta al Programa de Aseguramiento de la Calidad y en la ejecución de los trabajos administrativos que forman parte del programa de trabajo anual que le corresponde, también con una abogada que brinda asesoramiento a la Dirección en materia legal y soporte legal a las personas funcionarias que realizan estudios de carácter especial y los que originan informes de Relaciones de Hecho. El resumen de los trabajos programados, sobre los que se estima, se generará algún informe numerado, se muestra en el siguiente cuadro:

CUADRO #3 RESUMEN DE TRABAJOS

QUE ASUME LA DIRECCIÓN DE AUDITORÍA PERIODO 2012

RESUMEN DE TRABAJOS DE LA DIRECCIÓN DE AUDITORÍA

# DETALLE TIEMPO AUDITORES

1 Continuación del proceso de planificación estratégica correspondiente al período 2011-2016

30 1

2 Elaboración del POIA 2013 y Formulación del Presupuesto 2013 22 2

3 Elaboración del Plan Anual de Trabajo 2013 25 1

4 Elaboración del Plan Anual de Capacitación 2013 10 1

5 Elaboración del Informe Anual de Labores del año 2012 17 1

6 Autorización de libros 10 1

7 Revisión de controles de ejecución presupuestaria, ejecución del plan de capacitación y otros documentos de trámites administrativos.

15 1

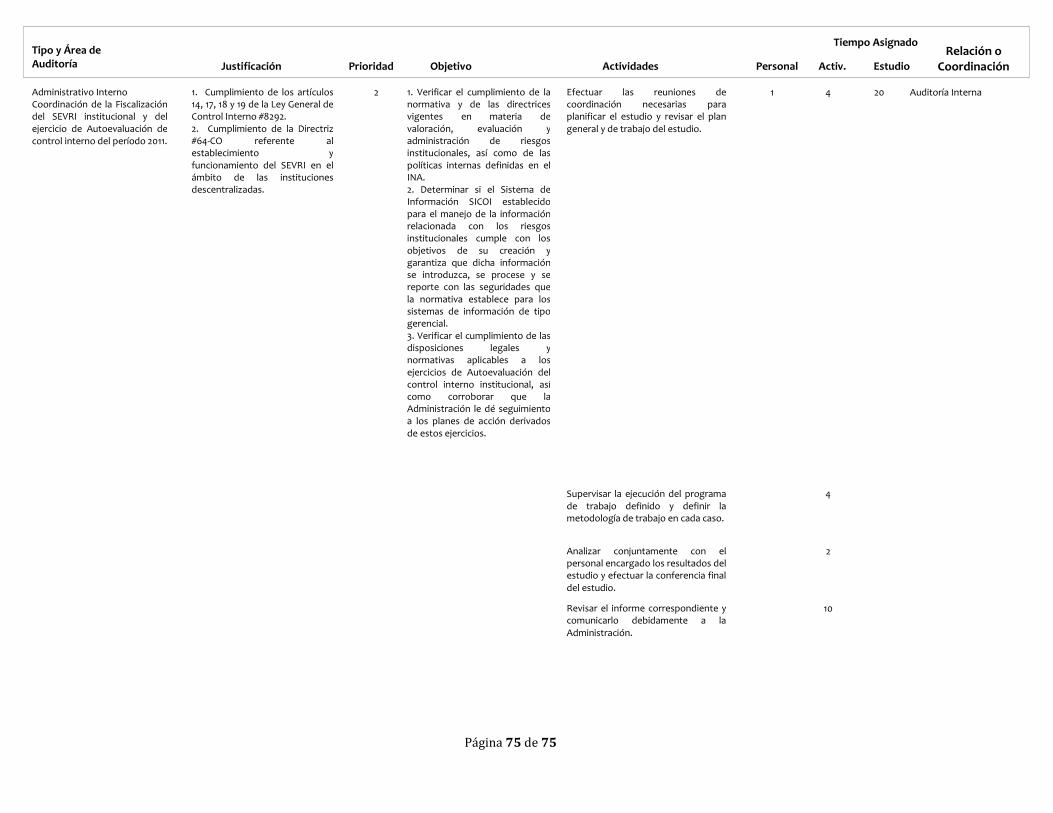

8 Coordinación de la Fiscalización del SEVRI institucional y del ejercicio de Autoevaluación de control interno del período 2011.

20 1

9 Autoevaluación de control interno 19 1

10 Ejecución del ejercicio de valoración de riesgos en distintos escenarios 19 1

11 Evaluación Externa de la Calidad 35 1

12 Seguimiento de recomendaciones internas y verificación del cumplimiento del plan de mejora resultado de la Evaluación Externa de Calidad.

20 1

Página 18 de 75

RESUMEN DE TRABAJOS DE LA DIRECCIÓN DE AUDITORÍA

# DETALLE TIEMPO AUDITORES

13 Inventario de activos asignados a la Auditoría Interna 5 1 14 Ejecución del plan de aseguramiento de la calidad. 20 1

15 Actualización de instructivos y procedimientos 20 1

16 Revisión y actualización del modelo de inducción continua para el personal de la Auditoría Interna.

15 1

17 Aplicación de indicadores de gestión en la Auditoría Interna. 15 1

18 Soporte Jurídico 60 1

19 Elaboración de Relaciones de Hechos 70 1

20 Seguimiento de recomendaciones de Relaciones de Hechos 24 1

21 Asesoría a la Dirección de Auditoría 19 1

22 Reuniones de coordinación para las Relaciones de Hechos según procedimientos 10 1

Totales 500

Nota: Los tiempos totales consignados en este cuadro no representan el 100% del tiempo hábil del grupo de personas que conforman la Dirección de Auditoría pues solamente se considera el tiempo de trabajos que finalmente se plasmarán en informes de carácter interno, existiendo otras labores, tareas y trámites que implican tiempo pero que no generan un producto en sí mismos. De igual forma, los tiempos de la Asesoría Legal, se establecen según los procedimientos vigentes pero no todos producen informe, aunque se trata de estimar el tiempo respectivo.

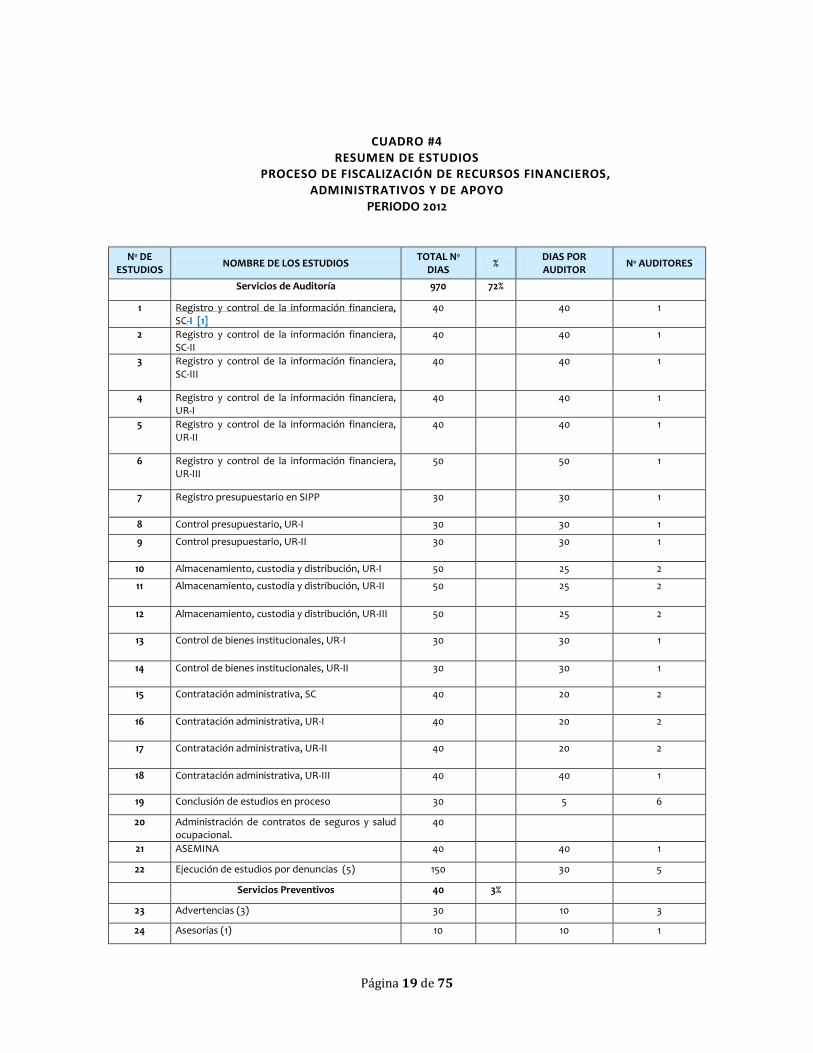

5.2 FISCALIZACIÓN EN LOS PROCESOS ADJETIVOS De los procesos institucionales (definidos en el sistema de calidad) que conforman el universo fiscalizable que le compete al Proceso de Fiscalización de Recursos Financieros Administrativos y de Apoyo, se seleccionaron las actividades que tanto la Administración como la Auditoría ubicó dentro de la categoría de riesgo alto, se consideró para fijar la prioridad de los estudios, lo consignado en el artículo número 22 de la Ley General de Control Interno, las solicitudes expresas del Auditor Interno, las Políticas de Fiscalización recientemente definidas a lo interno de la Auditoría y el recurso disponible. En el siguiente cuadro se muestra la lista de los estudios que lleva a cabo por el Proceso de Fiscalización de los Procesos Adjetivos Institucionales durante el año 2012.

Página 19 de 75

CUADRO #4 RESUMEN DE ESTUDIOS

PROCESO DE FISCALIZACIÓN DE RECURSOS FINANCIEROS, ADMINISTRATIVOS Y DE APOYO

PERIODO 2012

No DE ESTUDIOS

NOMBRE DE LOS ESTUDIOS TOTAL No

DIAS %

DIAS POR AUDITOR

No AUDITORES

Servicios de Auditoría 970 72%

1 Registro y control de la información financiera, SC-I [1]

40 40 1

2 Registro y control de la información financiera, SC-II

40 40 1

3 Registro y control de la información financiera, SC-III

40 40 1

4 Registro y control de la información financiera, UR-I

40 40 1

5 Registro y control de la información financiera, UR-II

40 40 1

6 Registro y control de la información financiera, UR-III

50 50 1

7 Registro presupuestario en SIPP 30 30 1

8 Control presupuestario, UR-I 30 30 1

9 Control presupuestario, UR-II 30 30 1

10 Almacenamiento, custodia y distribución, UR-I 50 25 2

11 Almacenamiento, custodia y distribución, UR-II 50 25 2

12 Almacenamiento, custodia y distribución, UR-III 50 25 2

13 Control de bienes institucionales, UR-I 30 30 1

14 Control de bienes institucionales, UR-II 30 30 1

15 Contratación administrativa, SC 40 20 2

16 Contratación administrativa, UR-I 40 20 2

17 Contratación administrativa, UR-II 40 20 2

18 Contratación administrativa, UR-III 40 40 1

19 Conclusión de estudios en proceso 30 5 6

20 Administración de contratos de seguros y salud ocupacional.

40

21 ASEMINA 40 40 1

22 Ejecución de estudios por denuncias (5) 150 30 5

Servicios Preventivos 40 3%

23 Advertencias (3) 30 10 3

24 Asesorías (1) 10 10 1

Página 20 de 75

PERIODO 2012

No DE ESTUDIOS

NOMBRE DE LOS ESTUDIOS TOTAL No

DIAS %

DIAS POR AUDITOR

No AUDITORES

Trabajos Especiales 345 25%

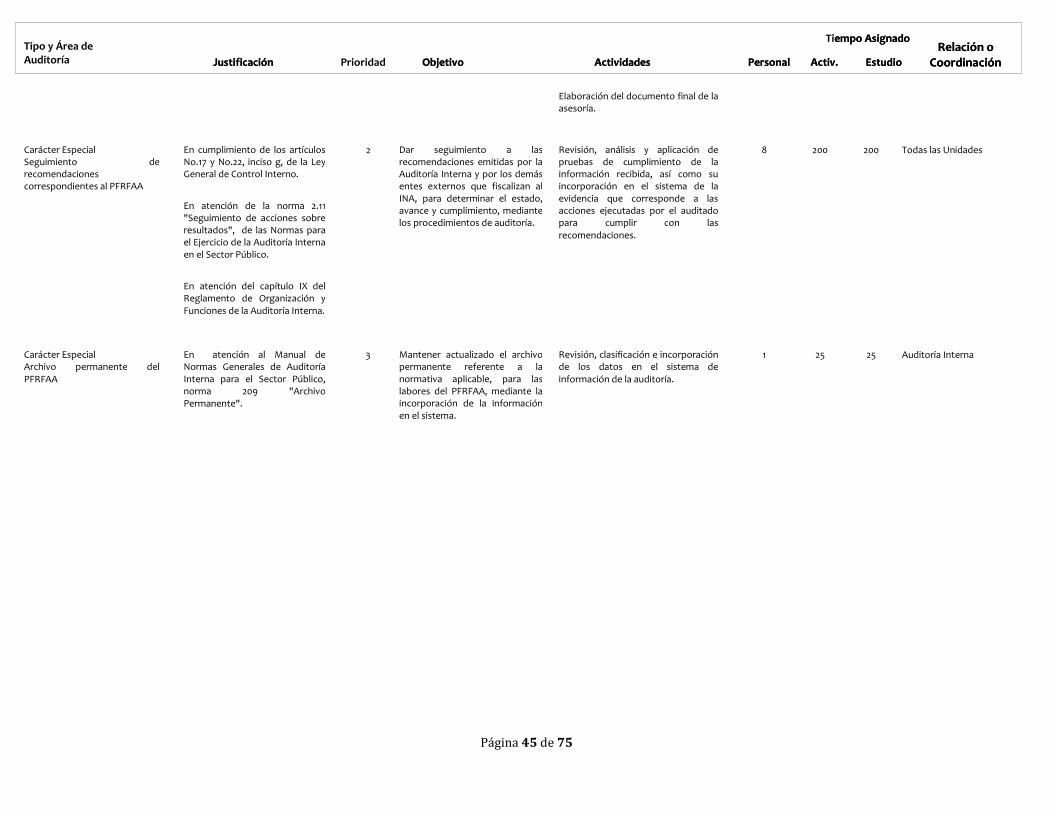

25 Archivo permanente 25 25 1

26 Plan Anual de Trabajo 2013 30 30 1

27 Plan de Fiscalización del PFRFAA 30 30 1

28 Materialidad de las cuentas contables 30 30 1

29 Seguimiento de recomendaciones 200 25 8

30 Valoración de denuncias (6) 30 10 3

TOTAL DE DÍAS

1355 100%

Observaciones:

1 Se planificó con base a los días reales de 8 auditores, para un subtotal de 1355. Al subtotal se le restan 25 días, por el personal que se asignará a los estudios de: Autoevaluación de Control Interno y Fiscalización del SEVRI que realizará la Dirección de Auditoría, por consiguiente el total de días disponibles es de 1380.

2 Para la "Ejecución de estudios de denuncias" se estimaron 30 días, de presentarse relaciones de hechos o denuncias penales, deberá de ajustarse los tiempos y estudios del Plan Anual de trabajo. Para la valoración de las denuncias se estimó 5 días para cada una.

3 Para el "Seguimiento de recomendaciones" se estimaron 25 días por auditor con el fin de incluir pruebas de campo.

[1] Norma #304.02 del Manual de Normas generales de auditoría interna para el Sector Público. Se refiere a la importancia que tiene la información proveniente de los estados financieros para quienes toman decisiones a partir de esa información.

5.3 FISCALIZACIÓN EN LOS PROCESOS SUSTANTIVOS

El Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación, elaboró el Plan Anual de Trabajo en asuntos sustantivos, con base en los resultados de la valoración del riesgo que realizó tanto la Auditoría como la Administración, en atención de lo dispuesto por la Contraloría General de la República y de acuerdo con el recurso disponible.

Página 21 de 75

CUADRO #5 RESUMEN DE ESTUDIOS

PROCESO DE FISCALIZACIÓN DEL PLANEAMIENTO Y EJECUCIÓN DE LA FORMACIÓN Y CAPACITACIÓN 2012

No NOMBRE DE LOS ESTUDIOS TOTAL No

DIAS %

DIAS POR AUDITOR

No AUDITORES

Estudios Sustantivos 1010 87%

1 Diseño y evaluación de SCFP #1 80 7% 40 2

2 Diseño y evaluación de SCFP #1 80 7% 40 2

3 Diseño y evaluación de SCFP #1 80 7% 40 2

4 Diseño y evaluación de SCFP #1 80 7% 40 2

5 Administración y ejecución de SCFP #1 80 7% 40 2

6 Administración y ejecución de SCFP #2 80 7% 40 2

7 Administración y ejecución de SCFP #3 80 7% 40 2

8 Contrataciones de SCFP #1 40 3% 40 1

9 Contrataciones de SCFP #2 40 3% 40 1

10 Evaluaciones de impacto 40 3% 40 1

11 Infocomunicación, investigación y desarrollo para la formación profesional

40 3% 40 1

12 Impacto de las Evaluaciones del sistema de Calidad de los servicios de capacitación

40 3% 40 1

13 Actualización de listas de recursos didácticos #1 40 3% 40 1

14 Actualización de listas de recursos didácticos #2 40 3% 40 1

15 Actualización de listas de recursos didácticos #3 40 3% 40 1

16 Actualización de listas de recursos didácticos #4 40 3% 40 1

19 Ejecución de estudios de denuncias correspondientes al PFPEFC 90 8% 30 3

Servicios Preventivos 25 2%

20 Advertencias (1) 15 1% 15 1

21 Asesorías (2) 10 1% 10 1

Trabajos especiales 127 11% 12 8

22 Valoración de denuncias 15 1% 5 3

23 Actualización del Plan de Fiscalización del PFPEFC 20 2% 20 1

24 Plan anual de trabajo 2012 del PFPEFC 20 2% 20 1

25 Seguimiento de recomendaciones correspondientes al PFPEFC 72 6% 12 6

TOTAL DE DÍAS 1162 100%

Página 22 de 75

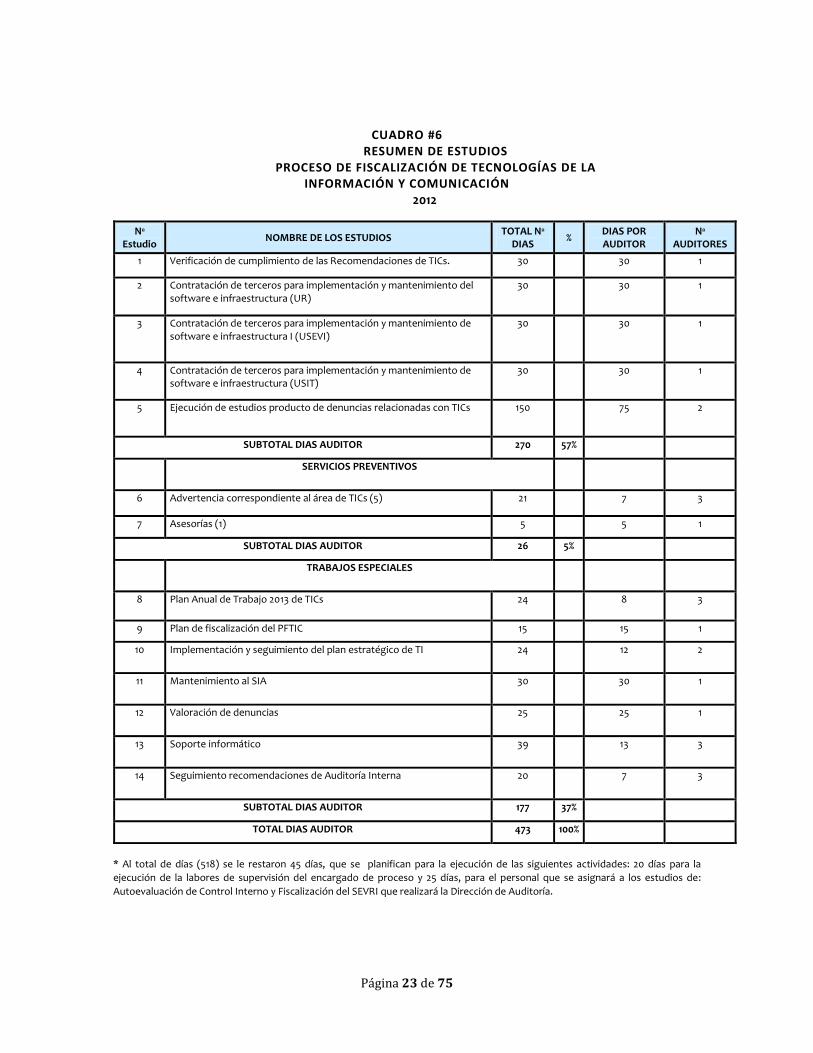

5.4 FISCALIZACIÓN DEL PROCESO DE TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN

Se considera necesario indicar que para satisfacer los objetivos institucionales, la información y el uso de las tecnologías relacionadas deben adaptarse a ciertos criterios de control que satisfagan las expectativas del interés público, en cuanto a control, calidad, confidencialidad y seguridad. Para ello, se seleccionó un conjunto de evaluaciones que cubrirán en buena medida los aspectos más relevantes del quehacer institucional en esta materia, considerando una valoración propia de los riesgos, aunado la existencia de criterios emitidos por la Gestión de Tecnologías de la Información y Comunicación (GTIC) para el Sistema Específico de Valoración del Riesgo Institucional (SEVRI), que se consideraron como referencia, la definición del trabajo, se fundamentó en el análisis realizado por la Auditoría Interna para estos efectos. Dicha valoración contempló como base las actividades definidas en el Universo Fiscalizable para cada uno de los cinco Procesos incluidos en la normativa vigente relacionada a TI, cuyos resultados se plasmaron en el plan de fiscalización correspondiente. En el siguiente cuadro se muestran los estudios que llevará a cabo el Proceso de Fiscalización de Tecnologías de la Información y Comunicación durante el año 2012, considerando que el universo fiscalizable se modificó con la creación de las nuevas unidades de la Gestión de Tecnologías de la Información y Comunicación.

Página 23 de 75

CUADRO #6 RESUMEN DE ESTUDIOS

PROCESO DE FISCALIZACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN

2012

No Estudio

NOMBRE DE LOS ESTUDIOS TOTAL No

DIAS %

DIAS POR AUDITOR

No AUDITORES

1 Verificación de cumplimiento de las Recomendaciones de TICs. 30 30 1

2 Contratación de terceros para implementación y mantenimiento del software e infraestructura (UR)

30 30 1

3 Contratación de terceros para implementación y mantenimiento de software e infraestructura I (USEVI)

30 30 1

4 Contratación de terceros para implementación y mantenimiento de software e infraestructura (USIT)

30 30 1

5 Ejecución de estudios producto de denuncias relacionadas con TICs 150 75 2

SUBTOTAL DIAS AUDITOR 270 57%

SERVICIOS PREVENTIVOS

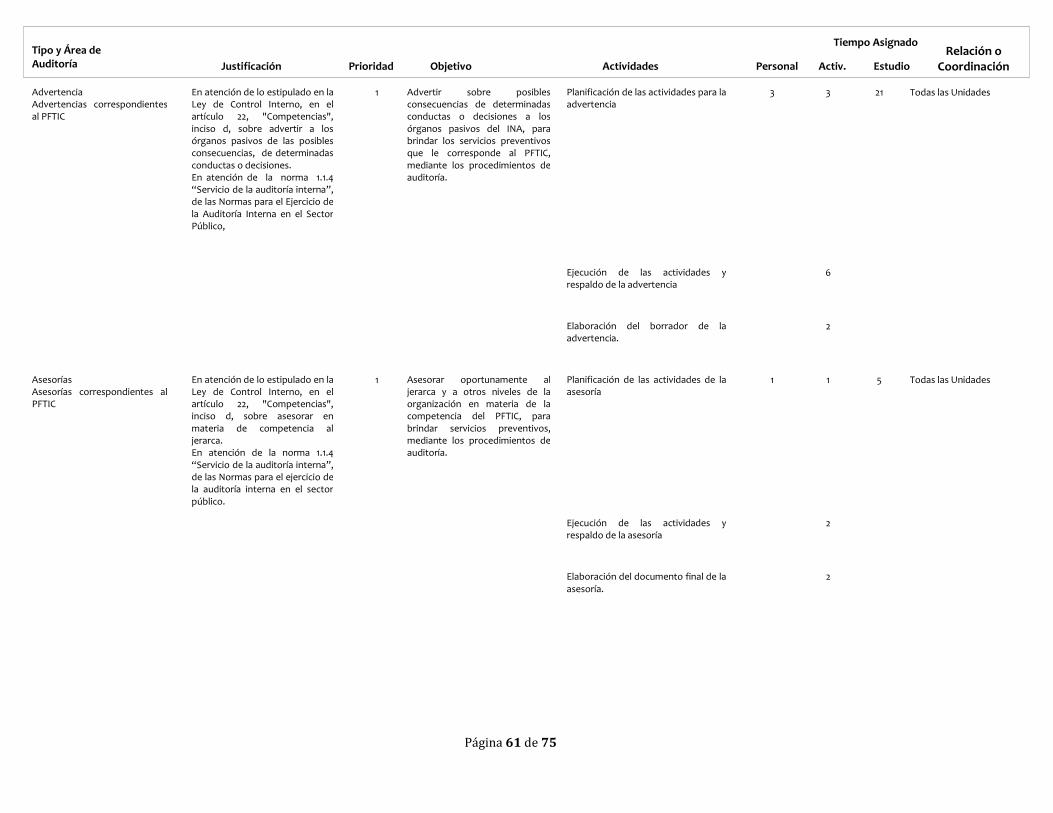

6 Advertencia correspondiente al área de TICs (5) 21 7 3

7 Asesorías (1) 5 5 1

SUBTOTAL DIAS AUDITOR 26 5%

TRABAJOS ESPECIALES

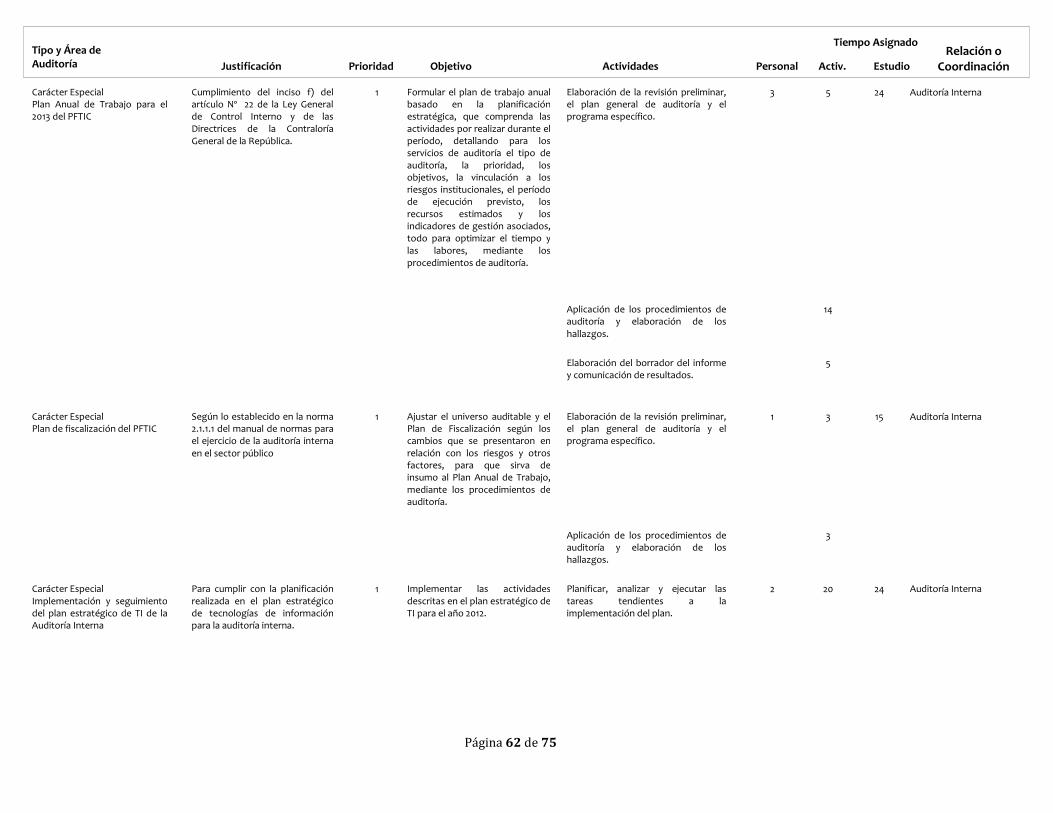

8 Plan Anual de Trabajo 2013 de TICs 24 8 3

9 Plan de fiscalización del PFTIC 15 15 1

10 Implementación y seguimiento del plan estratégico de TI 24 12 2

11 Mantenimiento al SIA 30 30 1

12 Valoración de denuncias 25 25 1

13 Soporte informático 39 13 3

14 Seguimiento recomendaciones de Auditoría Interna 20 7 3

SUBTOTAL DIAS AUDITOR 177 37%

TOTAL DIAS AUDITOR 473 100%

* Al total de días (518) se le restaron 45 días, que se planifican para la ejecución de las siguientes actividades: 20 días para la

ejecución de la labores de supervisión del encargado de proceso y 25 días, para el personal que se asignará a los estudios de:

Autoevaluación de Control Interno y Fiscalización del SEVRI que realizará la Dirección de Auditoría.

Página 24 de 75

6. PLAN ANUAL DE CAPACITACIÓN PARA EL PERÍODO 2012

6.1 FUNDAMENTO Este documento se elaboró con base en lo dispuesto en el artículo #22 inciso f) de la Ley General de Control Interno, el artículo #76 del Reglamento de Organización y Funcionamiento de la Auditoría Interna vigente y en las Normas para el ejercicio de la Auditoría Interna en el Sector Público en los puntos 1.2 sobre Pericia y Debido Cuidado Profesional y 2.9 relacionado con el propósito de desarrollo de personal implícito en el ejercicio de la supervisión del personal de auditoría.

6.2 OBJETIVOS DEL PLAN DE CAPACITACIÓN DEL AÑO 2012 El presente Plan Anual de Capacitación se elaboró considerando los siguientes objetivos: a. Mejorar la condición de formación del personal, respecto del perfil atinente a

cada uno.

b. Desarrollar en los auditores y auditoras actitudes y aptitudes que propicien la búsqueda, adquisición y aplicación de conocimientos sobre el quehacer de la Institución, en materia propia de auditoría, así como en temas complementarios, de forma tal que las personas auditoras cuenten con la pericia y el debido cuidado profesional al realizar los estudios de auditoría.

c. Agregar valor por medio del trabajo en equipo y de la consideración del recurso

humano como elemento estratégico que fortalezca el clima organizacional y como herramienta clave para mejorar la calidad del trabajo de la Auditoría Interna.

6.3 DETERMINACIÓN DE NECESIDADES DE CAPACITACIÓN

Se espera que en el 2012, se actualicen, tanto los perfiles como las necesidades de fortalecimiento de las distintas áreas técnicas, habilidades directivas, destrezas necesarias y conocimientos específicos requeridos, de conformidad con las competencias que exige cada puesto, con oportunidad de la ejecución del nuevo Plan Estratégico de la Auditoría Interna.

Página 25 de 75

a. Capacitación Externa: La normativa para el ejercicio de la auditoría interna en el sector público, establece que el Auditor Interno en su carácter de jefatura, de dirección de la función auditora, y en su deber de vigilancia, debe promover el desarrollo profesional del personal a su cargo, lo cual textualmente, está regulado como sigue : “2.1 Supervisión //El auditor interno y los funcionarios de la auditoría interna, según proceda, deben supervisar todas las labores de la auditoría interna, según corresponda de acuerdo con el tamaño y organización de la auditoría interna, para asegurar el logro de sus objetivos, la calidad de sus servicios y el

desarrollo profesional de sus funcionarios.” El destacado no es del original.

De igual forma, es una obligación del Auditor Interno, como máxima autoridad y responsable del cumplimiento de las competencias que se le asignan a la Auditoría, como componente orgánico del Sistema de Fiscalización Superior de la Hacienda Pública, establecer los niveles de conocimiento y habilidades del personal, según sus perfiles y gestionar cualquier disminución de la brecha existente, con el propósito de brindar servicios de calidad. Una medida del nivel de la capacitación que debe brindarse al personal de la Auditoría Interna para que cumpla a cabalidad sus actividades en el contexto organizacional institucional, es la que se cita a continuación, del mismo cuerpo normativo referido a las normas para el ejercicio de la auditoría interna en el sector público: “2.1.1 Dirección//El auditor interno y los funcionarios de la auditoría interna, según proceda, deben evaluar y promover mejoras a los procesos de dirección, para lo cual, al menos, debe contemplar el diseño, la implantación y la eficacia de los objetivos, programas y actividades de la organización relacionados con la

ética, y el apoyo de las tecnologías de información a los objetivos organizacionales.”. Para contribuir y brindar servicios que agreguen valor a la Institución y mejorar continuamente la calidad de éstos, es menester mejorar los niveles de la capacitación que se recibe. En ese compromiso que se asume día con día en cada proyecto que se programa y ejecuta, y para conocer también nuevas herramientas tecnológicas que puedan coadyuvar en esta tarea, la Dirección de la Auditoría Interna del INA, ha considerado fundamental que el personal cuente con la preparación que se exige, por parte del Instituto Global de Auditores Internos, para su certificación base: CIA (Certified Internal Auditor), como una manera de estandarizar los conocimientos que se manejen en el campo de la auditoría interna, indistintamente de la especialidad del auditor. Se ha previsto entonces la realización de una contratación que permita a los auditores capacitarse en el programa de preparación para que, eventualmente presenten el examen de certificación.

Página 26 de 75

La preparación para el examen CIA se ofrece en cuatro partes, (que dentro del examen que el IIA realiza, cada una consta de 100 preguntas de opción múltiple), pero que en los cursos modulares que se ofrecen, cubre los siguientes tópicos:

PARTE 1 La actividad de auditoría interna en función de Gobierno, Riesgo y Control - Temas regulados por nuestra Ley General de Control Interno y que para su completa implementación las auditorías internas requieren del conocimiento y aplicación del marco internacional del IIA para la Práctica Profesional. Los temas incluyen aspectos sobre responsabilidades de la actividad de auditoría interna, la independencia y la objetividad y el buen gobierno, conceptos claros sobre estos puntos, identificación y gestión de riesgos, controles de gestión y planificación de la auditoría. Todos estos temas, son estudiados en la capacitación de preparación y son los que de aplicar el examen, el funcionario deberá dominar para optar por la certificación CIA. Sobre esta temática, en nuestro medio costarricense, el Instituto de Auditores Internos de Costa Rica, ha brindado capacitación en forma modular. PARTE 2 Dirigiendo la ejecución de proyectos de Auditoría Interna – Se incluyen temas sobre medidas para la realización de trabajos de auditoría, los tipos de proyectos de auditoría (por ejemplo, auditorías de tecnologías, financieras, u operativas), los elementos de fraude, herramientas de auditoría de proyectos o contratos, de auditoría y la documentación elaboración de informes y los procedimientos de seguimiento. Todos estos temas, son estudiados en la capacitación de preparación y son los que de aplicar el examen, el funcionario deberá dominar para optar por la certificación CIA. Sobre esta temática, en nuestro medio costarricense, el Instituto de Auditores Internos de Costa Rica, ha brindado capacitación en forma modular. PARTE 3 Análisis de Negocios y Tecnología de la Información - Los temas incluyen: las empresas análisis de procesos, gestión de calidad, cuadro de mando integral, la contabilidad financiera, contabilidad de gestión, los impactos regulatorios y económicos en las empresas, y la información conceptos de la tecnología. Todos estos temas, son estudiados en la capacitación de preparación y son los que de aplicar el examen, el funcionario deberá dominar para optar por la certificación CIA. Sobre esta temática, en nuestro medio costarricense, el Instituto de Auditores Internos de Costa Rica, ha brindado capacitación en forma modular.

Página 27 de 75

PARTE 4 * Capacidad de gestión empresarial – Se abarcan temas relacionados con la toma de decisiones estratégicas, análisis de la competencia y las estrategias, los ciclos de vida y de la industria, la gestión en un entorno empresarial global, el comportamiento organizacional, trabajo en equipo, negociación, y habilidades de liderazgo. Todos estos temas, son estudiados en la capacitación de preparación y son los que de aplicar el examen, el funcionario deberá dominar para optar por la certificación CIA. En relación con esta temática, el Instituto de Auditores Internos de Costa Rica no ha brindado capacitación, sin embargo, se ha facilitado la obtención de la documentación necesaria para la preparación respectiva, previo a aplicar como candidato a la certificación.

El programa consta de al menos:

Módulo #1 24 horas de capacitación

Módulo #2 24 horas de capacitación

Módulo #3 72 horas de capacitación

Módulo #4 A convenir dependiendo de los requerimientos que se definan por parte de la Auditoría Interna en la contratación que se promueva.

La metodología será convenida en el contrato que se establezca, existiendo la posibilidad de capacitación presencial, virtual o mixta, según se considere conveniente.

b. Capacitación Interna: El Plan de Capacitación Interna del presente período se basa en las siguientes consideraciones: el análisis efectuado por cada una de las jefaturas de Proceso, de las necesidades percibidas para cada funcionario y funcionaria en función de su ejecutoria práctica durante el período anterior, de acuerdo con los estudios asignados, con la capacitación interna efectuada en el año 2011 y la estimación de qué áreas es necesario reforzar, principalmente para el personal de reciente ingreso (menos de dos años), así como en los temas que se requiere profundizar por cambios en la normativa aplicable. Al igual que en el período anterior, de acuerdo con las competencias de los puestos de Auditor Interno y Subauditor Interno, y de jefaturas, así como de las funcionarias que colaboran con la Dirección de Auditoría, se ha valorado el nivel de capacitación y actualización necesarios para quienes los ocupan, en aras de un mejor desempeño.

Página 28 de 75

6.4 ASIGNACIÓN DE BENEFICIOS Para la asignación de beneficios se ha definido como estrategias: 1. Que la capacitación externa que cada funcionario y funcionaria reciba sea

atinente con los trabajos asignados en el Plan de trabajo 2012. 2. La actualización es una necesidad de todos el personal de la Auditoría Interna,

por tanto es generalizado el requerimiento. 3. El entrenamiento interno, se brindará en las áreas definidas por las jefaturas en la

modalidad de talleres.

4. Para los cursos externos, se brindarán un total máximo de cuatro cursos por funcionario, de acuerdo con la valoración que cada Encargado o Encargada de Proceso haya realizado para cubrir las necesidades según el Plan Anual de Trabajo para el año 2012.

5. Se exigirá la participación de todo el personal en los temas cuyo desarrollo se

hará internamente con el propósito de nivelar conocimientos en todo el personal.

6. Para los cursos de actualización, se considerarán aquellos que brindan diferentes instituciones como la Contraloría General de la República, el Instituto de Auditores Internos, el Colegio de Contadores Públicos, la Asociación Costarricense de Auditores en Informática, el Instituto de Auditores Internos de Costa Rica y otros entes o empresas, que son de interés para la auditoría, pero, los nombres no se conocerán hasta en el momento de ser publicados.

7. La participación de los puestos de Dirección, a los Congresos de Auditores, que se

realizan tanto en el interior del país como en el exterior, se consideran valiosos, ya que brindan visiones globales o integrales de los cambios suscitados en el ejercicio de la profesión.

8. Se considerarán además otros cursos complementarios, en las áreas específicas,

que son importantes para el desarrollo y capacitación profesional, que han sido seleccionados a juicio de la Dirección de Auditoría y de las personas Encargadas de los Procesos de Fiscalización, y de conformidad con los requerimientos normativos y directrices emitidas por la Contraloría General de la República.

9. Es relevante además la asistencia a foros, talleres y otros eventos en donde la

Contraloría General de la República tenga interés en que participe el personal de la Auditoría.

Página 29 de 75

6.5 METODOLOGÍA PARA LA EJECUCIÓN DE LA CAPACITACIÓN Para dar el seguimiento al proceso de desarrollo continuo según lo establece la normativa vigente, que debe procurarse para el personal de Auditoría, se ha elaborado un listado de actividades de capacitación que serán contratadas en forma externa, según la oferta de entidades que en nuestro conocimiento cubren los temas necesarios para la actualización y capacitación de los funcionarios y funcionarias. Asimismo, se ha elaborado una programación para la atención de algunos temas a lo interno, los cuales serán asignados a las personas funcionarias para que se lleven a cabo presentaciones o talleres a lo interno de la Auditoría Interna y sirva como efecto multiplicador en el dominio de la materia. Los cuadros que se incorporan detallan la cobertura.

6.6 CUADROS DEL PLAN DE CAPACITACIÓN

CUADRO #1 DETALLE DE LOS CURSOS Y ACTIVIDADES DE CAPACITACIÓN INTERNA

No de Sesión

TEMA Justificación Contenido Fecha Tiempo Estimado en horas

Preparación Presentación

1 Denuncias penales Dar a conocer el trámite que se seguirá en las denuncias penales.

Normativa aplicable

3 4

Contenido de las DP.

Carpeta física de las DP.

Seguimiento de las DP.

2 *Continuación del proyecto que pretende concientizar sobre el tema de la Ética y de los valores en los funcionarios públicos. Así como otros temas de interés para la Auditoría Interna.

Dar a conocer deberes y responsabilidades de los funcionarios públicos en materia de ética y valores.

Normativa vigente y aplicabilidad.

17 14

Total de horas 20 26

Total de horas de capacitación (6 días por 7,4 horas, 2 días cada Proceso)

Aspectos a considerar:

El trabajo debe estar listo y revisado previo a la presentación.

La exposición debe ser participativa y cuando aplique incluir ejercicios.

Debe elaborarse filminas para consulta rápidas de ayuda. *Se pretende para el 2012, continuar con el proyecto iniciado en el 2011 sobre concientización de la ética y valores de

los funcionarios públicos.

Página 30 de 75

CUADRO #2 CAPACITACIÓN EXTERNA DEL PERSONAL DE LA AUDITORÍA INTERNA

PERÍODO 2012

CAPACITACIÓN EXTERNA PROYECTADA PARA EL AÑO 2012

No ACTIVIDAD

NOMBRE DE LOS CURSOS No DE FUNCIONARIOS

PARTICIPANTES

Capacitación para actualización profesional en contaduría pública y auditoría interna

1 NIAS ( 1-2 ) 3

2 Contratación Administrativa 9

3 NICSP ( módulo 2 y 3 ) 3

4 Jurisprudencia en Contratación 9

5 Congreso Latinoamericano de Auditoría Interna CLAI 2012 1

6 Presupuesto para Auditores 2

TOTAL DE ACTIVIDADES DE CAPACITACIÓN PROGRAMADAS 27

Página 31 de 75

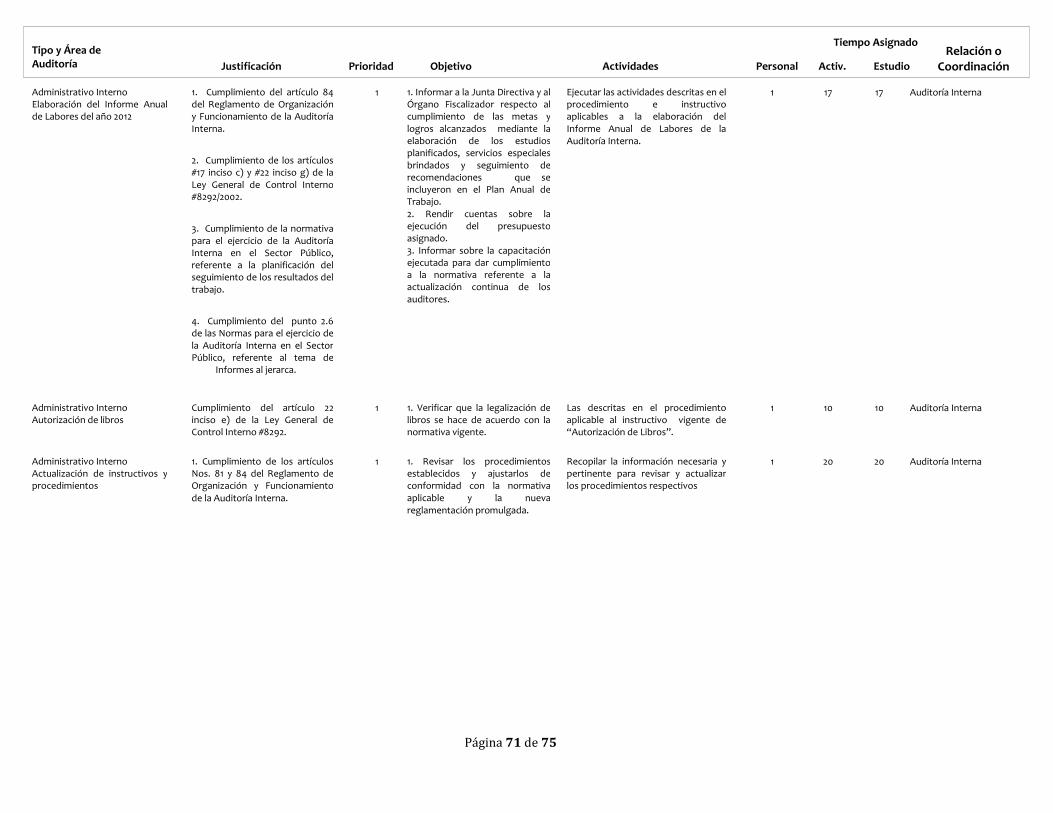

ANEXOS PLAN ANUAL DE TRABAJO PARA EL AÑO 2012

ANEXO #1 DETALLE DE LOS ESTUDIOS PROGRAMADOS

PROCESO DE FISCALIZACIÓN DE LOS RECURSOS FINANCIEROS, ADMINISTRATIVOS Y DE APOYO

PERÍODO 2012

Página 33 de 75

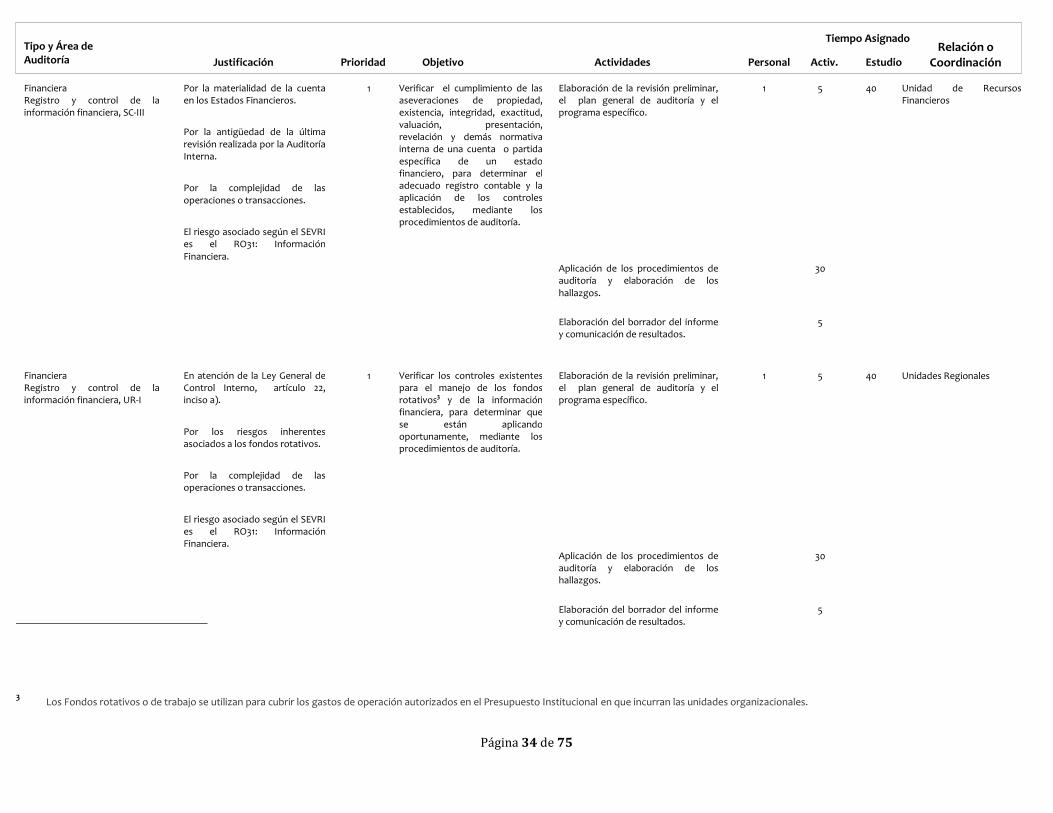

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

.

Financiera Registro y control de la información financiera, SC-I

1 1 5 40 Por la materialidad de la cuenta en los Estados Financieros. Por la antigüedad de la última revisión realizada por la Auditoría Interna. Por la complejidad de las operaciones o transacciones. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar el cumplimiento de las aseveraciones de propiedad, existencia, integridad, exactitud, valuación, presentación, revelación y demás normativa interna de una cuenta o partida específica de un estado financiero, para determinar el adecuado registro contable y la aplicación de los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidad de Recursos Financieros

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Financiera Registro y control de la información financiera, SC-II

1 1 5 40 En atención de la Ley General de Control Interno, artículo 22, inciso a). Por la materialidad de la cuenta en los Estados Financieros. Por la complejidad de las operaciones o transacciones. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar el cumplimiento de las aseveraciones de propiedad, existencia, integridad, exactitud, valuación, presentación, revelación y demás normativa interna de las cuentas liquidas del Estado de Situación Financiera, para determinar el adecuado registro contable y la aplicación de los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidad de Recursos Financieros

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Página 34 de 75

3 Los Fondos rotativos o de trabajo se utilizan para cubrir los gastos de operación autorizados en el Presupuesto Institucional en que incurran las unidades organizacionales.

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Financiera Registro y control de la información financiera, SC-III

1 1 5 40 Por la materialidad de la cuenta en los Estados Financieros. Por la antigüedad de la última revisión realizada por la Auditoría Interna. Por la complejidad de las operaciones o transacciones. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar el cumplimiento de las aseveraciones de propiedad, existencia, integridad, exactitud, valuación, presentación, revelación y demás normativa interna de una cuenta o partida específica de un estado financiero, para determinar el adecuado registro contable y la aplicación de los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidad de Recursos Financieros

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Financiera Registro y control de la información financiera, UR-I

1 1 5 40 En atención de la Ley General de Control Interno, artículo 22, inciso a). Por los riesgos inherentes asociados a los fondos rotativos. Por la complejidad de las operaciones o transacciones. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar los controles existentes para el manejo de los fondos rotativos3 y de la información financiera, para determinar que se están aplicando oportunamente, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Página 35 de 75

Financiera Registro y control de la información financiera, UR-II

1 1 5 40 Verificar los controles existentes para el manejo de los fondos rotativos y de la información financiera, para determinar que se están aplicando oportunamente, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

30

5

Financiera Registro y control de la información financiera, UR-III

1 2 5 50 En atención de la Ley General de Control Interno, artículo 22, inciso a). Por los riesgos inherentes asociados a los fondos rotativos. Por la complejidad de las operaciones o transacciones. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar los controles existentes para el manejo de los fondos rotativos y de la información financiera, para determinar que se están aplicando oportunamente, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

40 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

En atención de la Ley General de Control Interno, artículo 22, inciso a). Por los riesgos inherentes asociados a los fondos rotativos. Por la complejidad de las operaciones o transacciones. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad Personal Activ. Estudio Justificación Objetivo Actividades

Relación o

Elaboración del borrador del informe y comunicación de resultados.

Página 36 de 75

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

empo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

1 5 40

Carácter Especial Registro presupuestario en el SIPP

1 1 En atención del oficio 16882 de la Contraloría General de la República. Por la magnitud de los recursos involucrados.

Verificar el adecuado registro de la información presupuestaria, en el Sistema de Información sobre Planes y Presupuestos (SIPP), para cumplir con los requerimientos de la Contraloría General de la República, mediante los procedimientos de auditoría.

Elaboración del plan general de auditoría y el programa específico.

Unidad de Recursos Financieros

25 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

3 Elaboración del borrador del informe y comunicación de resultados.

Operativa Control presupuestario, UR-I

1 1 2 30 Por la magnitud de los recursos involucrados. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar la formulación y modificaciones presupuestarias, para determinar la correcta aplicación de la normativa y los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

25 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

3 Elaboración del borrador del informe y comunicación de resultados.

Operativa Control presupuestario, UR-II

1 1 2 30 Por la magnitud de los recursos involucrados. El riesgo asociado según el SEVRI es el RO31: Información Financiera.

Verificar la formulación y modificaciones presupuestarias, para determinar la correcta aplicación de la normativa y los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

25 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

3 Elaboración del borrador del informe y comunicación de resultados.

Página 37 de 75

Carácter Especial Almacenamiento, custodia y distribución, UR-I

1 2 5 50 Por la magnitud de los recursos involucrados. Por los resultados de las últimas auditorías. El riesgo asociado según el SEVRI es el RO12: Abastecimiento, RO14: Distribución de Recursos y RO46: Fraude de Funcionarios/Terceros.

Verificar los controles de las entradas, salidas, asignaciones y custodia de los bienes, para determinar que las existencias que refleja el SIREMA son razonables, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

40 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Carácter Especial Almacenamiento, custodia y distribución, UR-II

1 2 5 50 Verificar los controles de las entradas, salidas, asignaciones y custodia de los bienes, para determinar que las existencias que refleja el SIREMA son razonables, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

40 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Carácter Especial Almacenamiento, custodia y distribución, UR-III

1 2 5 50 Por la magnitud de los recursos involucrados. Por los resultados de las últimas auditorías. El riesgo asociado según el SEVRI es el RO12: Abastecimiento, RO14: Distribución de Recursos y RO46: Fraude de Funcionarios/Terceros.

Verificar los controles de las entradas, salidas, asignaciones y custodia de los bienes, para determinar que las existencias que refleja el SIREMA son razonables, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad Personal Justificación Objetivo Actividades

Relación o

Por la magnitud de los recursos involucrados. Por los resultados de las últimas auditorías. El riesgo asociado según el SEVRI es el RO12: Abastecimiento, RO14: Distribución de Recursos y RO46: Fraude de Funcionarios/Terceros.

Página 38 de 75

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Operativa Control de bienes institucionales, UR-I

1 1 2 30 Por la magnitud de los recursos involucrados. El riesgo asociado según el SEVRI es el RO21: Interrupción y RO42 Integridad de la información de los sistemas.

Verificar que los traspasos, asignaciones, inventarios y exclusiones del mobiliario y equipo, se realicen conforme a la normativa y los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

25 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

3 Elaboración del borrador del informe y comunicación de resultados.

Operativa Control de bienes institucionales, UR-II

1 1 2 30 Por la magnitud de los recursos involucrados. El riesgo asociado según el SEVRI es el RO21: Interrupción y RO42 Integridad de la información de los sistemas.

Verificar que los traspasos, asignaciones, inventarios y exclusiones del mobiliario y equipo, se realicen conforme a la normativa y los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

25 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

3 Elaboración del borrador del informe y comunicación de resultados.

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

empo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

empo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Justificación Objetivo Actividades Relación o

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad Personal Activ. Estudio Justificación Objetivo Actividades

Relación o Coordinación

Tipo y Área de Auditoría Prioridad

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Página 39 de 75

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Operativa Contratación administrativa, SC

1 2 40 Por la magnitud de los recursos que intervienen en esta actividad. Por la complejidad de la actividad. Por la susceptibilidad al fraude. El riesgo asociado según el SEVRI es el RO18: Cumplimiento, RO33: Cambio de dirección, RO40: Disponibilidad y RO05: Legal.

Revisar las contrataciones de bienes y servicios, para verificar el cumplimiento de la normativa y la efectividad de los controles establecidos, mediante los procedimientos de auditoría.

Unidad de Compras Institucionales

5 Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Operativa Contratación administrativa, UR-I

1 2 5 40 Por la magnitud de los recursos que intervienen en esta actividad. Por la complejidad de la actividad. Por la susceptibilidad al fraude. El riesgo asociado según el SEVRI es el RO18: Cumplimiento, RO33: Cambio de dirección, RO40: Disponibilidad y RO05: Legal.

Revisar las contrataciones de bienes y servicios, para verificar el cumplimiento de la normativa y la efectividad de los controles establecidos, mediante los procedimientos de auditoría

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Página 40 de 75

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

15

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad

Operativa Contratación administrativa, UR-II

1 2 40 Por la magnitud de los recursos que intervienen en esta actividad. Por la complejidad de la actividad. Por la susceptibilidad al fraude. El riesgo asociado según el SEVRI es el RO18: Cumplimiento, RO33: Cambio de dirección, RO40: Disponibilidad y RO05: Legal.

Revisar las contrataciones de bienes y servicios, para verificar el cumplimiento de la normativa y la efectividad de los controles establecidos, mediante los procedimientos de auditoría

Unidades Regionales

5 Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Operativa Contratación administrativa, UR-III

1 1 5 40 Por la magnitud de los recursos que intervienen en esta actividad. Por la complejidad de la actividad. Por la susceptibilidad al fraude. El riesgo asociado según el SEVRI es el RO18: Cumplimiento, RO33: Cambio de dirección, RO40: Disponibilidad y RO05: Legal.

Revisar las contrataciones de bienes y servicios, para verificar el cumplimiento de la normativa y la efectividad de los controles establecidos, mediante los procedimientos de auditoría

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Unidades Regionales

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Página 41 de 75

Tiempo Asignado Relación o

Coordinación Tipo y Área de Auditoría

Justificación Prioridad Objetivo Actividades Personal Activ. Estudio

Carácter Especial Administración de contratos de seguros y salud ocupacional

1 1 5 40 Por la magnitud de los recursos cubiertos con seguros. El riesgo asociado según el SEVRI es el RO25: Salud y Seguridad, RO20: Satisfacción al cliente y RO24: Recursos Humanos.

Revisar que los contratos de aseguramiento se administran conforme a las políticas y controles establecidos, mediante los procedimientos de auditoría. Verificar que las actividades relacionadas con la salud ocupacional, se realizan conforme a la normativa, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, plan general de auditoría y el programa específico.

Unidad de Recursos Materiales

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Carácter Especial Transferencia de Fondos: ASEMINA

1 1 5 40 En atención de la Ley General de Control Interno, artículo 22, inciso a). Por la materialidad de las cuentas en los Estados Financieros. Por la antigüedad de la última revisión realizada por la Auditoría Interna. Por la complejidad de las operaciones o transacciones.

Verificar el cumplimiento de las aseveraciones de propiedad, existencia, integridad, exactitud, valuación, presentación, revelación y demás normativa interna de las cuentas de Inversiones, Documentos por Cobrar y Patrimonio del Estado de Situación Financiera, para determinar el adecuado registro contable y la aplicación de los controles establecidos, mediante los procedimientos de auditoría.

Elaboración de la revisión preliminar, el plan general de auditoría y el programa específico.

Asociación Solidarista Empleados del INA

30 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

5 Elaboración del borrador del informe y comunicación de resultados.

Página 42 de 75

Tiempo Asignado

Personal Activ. Estudio Justificación Objetivo Actividades Relación o

Coordinación Tipo y Área de Auditoría Prioridad Justificación Tipo y Área de Auditoría Prioridad

Justificación

Carácter Especial Ejecución de estudios de denuncias

1 5 25 150 En atención de la aceptación de las denuncias planteadas, por existir hechos, actos, acciones y omisiones en contra del sistema de control o la Hacienda Pública, y que eventualmente podrían generar responsabilidades para los involucrados de acuerdo con lo dispuesto en el ordenamiento jurídico aplicable.

Examinar aspectos específicos, de orden contable, financiero, presupuestario, administrativo, económico, jurídico y operaciones de otra naturaleza ligadas al manejo de fondos públicos y al quehacer del INA, originados por denuncias, para identificar las debilidades de control, incumplimientos o responsabilidades atribuibles, mediante los procedimientos de auditoría.

Elaboración del programa preliminar, plan general de auditoría y el programa específico, según corresponda.

Todas las Unidades

100 Aplicación de los procedimientos de auditoría y elaboración de los hallazgos o hechos según corresponda.

25 Elaboración del borrador del informe correspondiente y comunicación de resultados.

Carácter Especial Conclusión de estudios en proceso