plagiat merupakan tindakan tidak terpuji ...vesiano, urika tri atari, ahda muhammad, dan andira...

TRANSCRIPT

EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL

PENERIMAAN DAN PENGELUARAN KAS DI PT KANISIUS

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Klaudia Indah Puspita Sari

NIM : 132114190

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL

PENERIMAAN DAN PENGELUARAN KAS DI PT KANISIUS

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Klaudia Indah Puspita Sari

NIM : 132114190

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

81.-,{L 1: ASl E FE KT I}'I TAS PEN GE]\ }AlIA}i E{TE RT* A LPENERIII{AAN DAN PENGELT]AR{N KAS DI PT KA]'IISIUS

Fer*bir*bi*g

}ra. YEM. Giea Agustinawansari, M.M.,,Lk., eA Taaggal: I I Agustr:s 2*I7

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

i : \",.4 I LJA S i E TE KTI VfTI\ S PLI\i C I1 \IiA ]- I A i,i I iJTfli ir . \ I-

Pt-l x* Ell lll{AAhr DAN PENGtrLt ;ARAN KA S Di P1" KAN i S ll_i S

Sipersiapkait dait dih;lis oleir:Klaudia trntlah Fuspita Sxri

NIM 132.114190

Telair dipert*iraakan di depen *errar Fer:gruiiI'aCa Tanggai

dan dinyaiakan memeni.lhi s1,6p61

Susux*li Berran Penguji

\iqrr:* f,.r.nokrrn] ,{ .iE,*{ r:

Ketua

Sektaris

Aaggota

Angg*ta

Aegg*t*

: Dr. I'r. Reni Retno Anggraini" M.Si." Ak." CA

. I r:*a Aprianr" 5E; , i!.f.5i.. Aii.- QIA.. i- A

: ilsa [-{aruti Sulii;i:Carr. :;1j.. ilP i',i.;c - .l}.

: lirs. 1?. Supa-rdivcno. L4 Si " Ak." QJA." r,"A

30 September 2{}171"1i.l.(rriiil

Diiaritia

T::*da Tamgan

,l,lbertus Yudi ''iuiriailri. t i- \.i t: .A

: *ra

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

We are like hot air balloons. To fly- we first have to cut loose the dead weight that

is holding us back.

- Michael Faudet

Kupersembahkan untuk:

Bapak, Ibu , dan Adikku Tercinta

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LTNIVERSITAS SANATA DHARMAFAKULTAS EKONOMI

JURUSAN AKLINTANSI - PROGRAM STUDI AKLNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul

"Evaluasi Efektivitas Pengendalian Intemal Penerimaan dan Pengeluaran Kas di

PT ICANISIUS" dan dimajukan untuk diuji pada tanggal.9.&r:!1: ":9'1...... adalah

hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bah*,a dalam skripsi ini

tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru. atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak

sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai

hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya temyata

melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil

pemikiran saya sendiri, berarti gelar dan ijasah yarig telah O'6*tiLun ,,leh

universitas batal saya terima.

Yogyakarta, 30 Juli 20i7

Yangipgiq buat per"nyataan

-r^:m,Puspita Sari

V

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI I(ARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Klaudia Indah Puspita Sari

Nomor Mahasiswa : 132114190

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Evaluasi Efektivitas Pengendalian Internal Penerimaan dan Pengeluaran Kas di PT

KANISIUS

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak

untuk menyimpan dan mengelolanya dalam benhrk pangkalan data. Namun, atas

perjanjian peneliti dengan PT KANISIUS. karya ilmiah ini tidak diperkenankan untuk

didistribusikan dan dipublikasikan di internet atau media lain.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 27 September 2017

Yang menyatakan

---\ ,t(' //t5^l'v'(il0audia lndah Puspita Sari)

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa, atas berkat

rahmat dah kasih-Nya peneliti dapat menyelesaikan skripsi ini. Tidak lupa pula

penulis menngucapkan terima kasih yang sebesar-besarnya atas bimbingan,

arahan, dan bantuan yang sudah diberikan kepada peneliti sehingga skripsi ini

dapat terselesaikan, kepada:

1. Drs. Johannes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata

Dharma.

2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi.

3. Drs. Yohanes Pembaptis Supardiyono, Ak., M.Si., QIA selaku Ketua Program

Studi Akuntansi.

4. Dra. YFM Gien Agustinawansari,MM., Ak., CA selaku Pembimbing yang

telah membimbing dan mengarahkan peneliti dari awal penelitian hingga

terselesaikannya skripsi ini.

5. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA selaku Dosen

Pembimbing Akademik yang telah membimbing dan mengarahkan peneliti

selama ini.

6. Ibu Ari selaku manajer keuangan dan Bapak David selaku bagian penelitian

dan pengembangan PT KANISIUS yang telah bersedia untuk direpotkan

sehingga penelitian dapat terlaksanakan dari awal hingga akhir.

7. Bapak dan Ibu yang selalu mendoakan dan memberikan semangat agar tak

pernah menyerah dan menyelesaikan suatu pekerjaan yang sudah dimulai.

vii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8. Ika Dwi Setyowati, Angel Cheyeena Bacher, Sefyo Kinanthi, Quina Atriani

Vesiano, Urika Tri Atari, Ahda Muhammad, dan Andira Vergiano. Sahabat

penulis yang selalu dan terus menyemangati.

9. Monica Setyo Kinanthi dan Amelia Destita Situmorang yang selalu menemani

dan membantu penulis dalam proses pengerjaan skripsi ini.

10. Natalia Desta Yoanna yang sudah menemani proses pengerjaan skripsi ini.

11. R. Santya dan Anggit Radianti, sosok kakak yang selalu menghibur dan tak kenal

lelah untuk terus mendorong penulis untuk segera menyelesaikan skripsi ini.

"Nobody is perJect" Peneliti menyadari bahwa skripsi ini tidaklah sempuma, oleh

karena itu peneliti mengharapkan kritik dan saran. Sernoga skripsi ini berguna bagi

pembaca.

Yogyakarta, 30 Juli 2017

ffi*Peneliti

viii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR ISI

HalamanHALAMAN JUDUL……………………………………………………...……… iHALAMAN PERSETUJUAN PEMBIMBING…………………………………. iiHALAMAN PENGESAHAN……………………………………………………. iiiHALAMAN PERSEMBAHAN………………………………………………….. ivHALAMAN PERNYATAAN KEASLIAN KARYA TULIS…………………… vLEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ……………………. viHALAMAN KATA PENGANTAR……………………………………………… viiHALAMAN DAFTAR ISI……………………………………………………….. ixHALAMAN DAFTAR TABEL………………………………………………….. xHALAMAN DAFTAR GAMBAR………………………………………………. xiABSTRAK……………………………………………………………………….. xiiABSTRACT……………………………………………………………………… xiiiBAB I PENDAHULUAN………………………………………….……….. 1

A. Latar Belakang Masalah………………………………………….. 1B. Rumusan Masalah………………………………………………... 2C. Tujuan Penelitian…………………………………………………. 3D. Manfaat Penelitian……………………………………………….. 3E. Sistematika Penulisan…………………………………………….. 4

BAB II LANDASAN TEORI……………………………………………….. 5A. Sistem Informasi Akuntansi……………………………………… 5B. Pengendalian Internal …..………………………………………... 15C. Efektivitas Pengendalian Internal ….……………………………. 20D. Stop or Go ……………………………………………………….. 22E. Attribute …………………….……………………………………… 22F. Penelitian Terdahulu……………………………………………… 23

BAB III METODE PENELITIAN……………………………………………. 24A. Jenis Penelitian…………………………………………………… 24B. Waktu dan Tempat Penelitian……………………………………. 24C. Subyek dan Obyek Penelitian…………………………………….. 24D. Data Penelitian…………………………………………………… 24E. Teknik Pengumpulan Data……………………………………….. 25F. Populasi dan Sampel……………………………………………… 26G. Variabel Penelitian……………………………………………….. 26H. Teknik Analisis Data……………………………………………... 26

BAB IV GAMBARAN UMUM PERUSAHAAN……………………………. 31A. Gambaran Umum PT KANISIUS………………………………... 31B. Visi dan Misi……………………………………………………... 32C. Struktur Organisasi……………………………………………….. 33

BAB V ANALISIS DATA DAN PEMBAHASAN…………………………. 35A. Deskripsi Data……………………………………………………. 35B. Analisis Data……………………………………………………... 39C. Pembahasan………………………………………………………. 69

BAB VI PENUTUP…………………………………………………………… 72A. Kesimpulan………………………………………………………. 72B. Keterbatasan Penelitian…………………………………………... 73C. Saran……………………………………………………………… 74

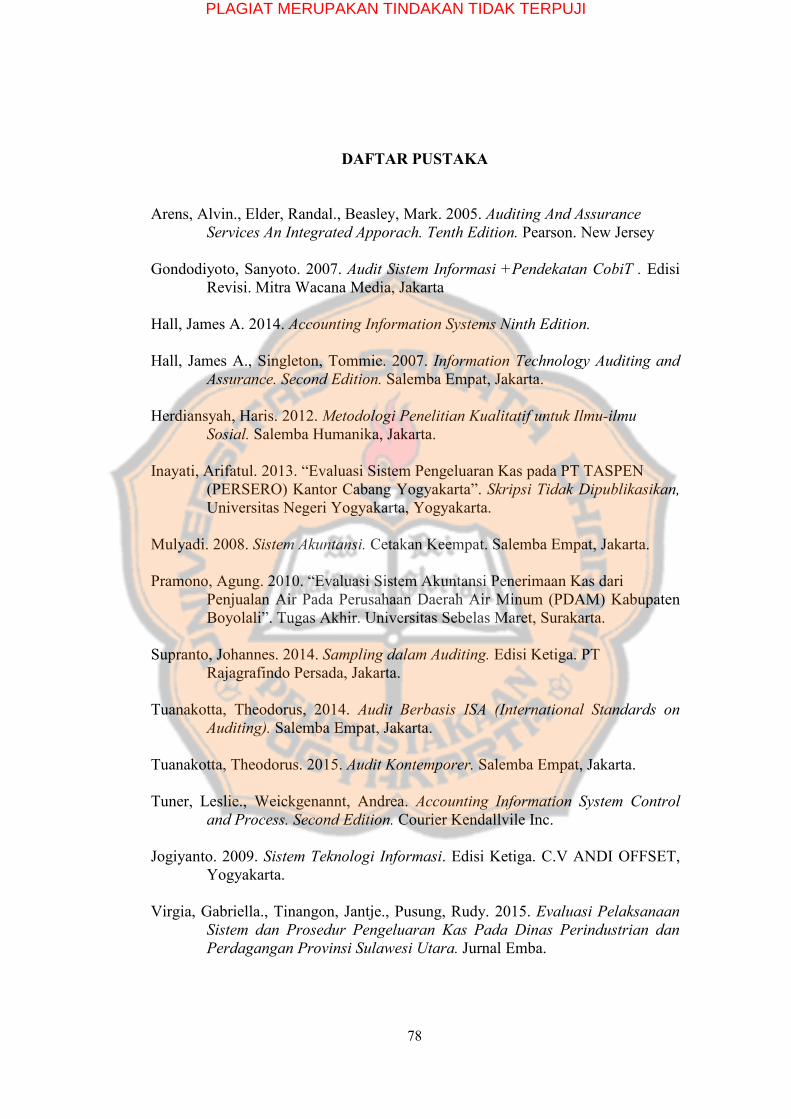

DAFTAR PUSTAKA ……………………………………………………………. 75

ix

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LAMPIRAN………………………………………………………………………. 76

ix

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR TABEL

Halaman

Tabel 1 Uji Pengendalian Sistem Penerimaan Kas atas Attribute A.………….. 40

Tabel 2 Uji Pengendalian Sistem Penerimaan Kas atas Attribute B.………….. 43

Tabel 3 Uji Pengendalian Sistem Penerimaan Kas atas Attribute C.…………... 47

Tabel 4 Uji Pengendalian Sistem Penerimaan Kas atas Attribute D.………….. 50

Tabel 5 Uji Pengendalian Sistem Pengeluaran Kas atas Attribute A…...……… 54Tabel 6 Uji Pengendalian Sistem Pengeluaran Kas atas Attribute B…………... 57

Tabel 7 Uji Pengendalian Sistem Pengeluaran Kas atas Attribute C…………... 60

Tabel 8 Uji Pengendalian Sistem Pengeluaran Kas atas Attribute D…………... 63

x

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Sistem Informasi ……………………………………….. 6Gambar 2 DFD Penerimaan Kas……………………………………………… 9Gambar 3 Flowchart Penerimaan Kas Sistem Manual ……………………….. 10

Gambar 4 Flowchart Penerimaan Kas Sistem Computerized…………………. 11

Gambar 5 DFD Pengeluaran Kas …………………………………………….. 15

Gambar 6 Struktur Organisasi PT KANISIUS………………………………… 34

xi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

ABSTRAK

EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL

PENERIMAAN DAN PENGELUARAN KAS DI PT KANISIUS

Klaudia Indah Puspita SariNIM: 132114190

Universitas Sanata DharmaYogyakarta

2017

Penelitian ini bertujuan untuk mengetahui efektivitas pengendalianinternal penerimaan dan pengeluaran kas yang diterapkan di PT KANISIUS.Latar Belakang Penelitian ini adalah vitalnya peran Sistem Informasi terlebihPenerimaan dan Pengeluaran Kas terhadap keberlangsungan Perusahaan,sehingga perlu untuk di evaluasi efektivitas pengendaliannya.

Jenis penelitian ini deskriptif dengan pendekatan kualitatif. Teknikpengumpulan data yang digunakan ialah teknik observasi, wawancara dandokumentasi. Metode sampling yang digunakan ialah stop-or-go sampling.Sampel yang digunakan dalam penelitian diberi dari tempat penelitian yaitu PTKANISIUS atau given sampling. Teknik analisis data menggunakan metodeteknik analisis deskriptif kualitatif dengan pengujian pengendalian atas attributesampling.

Hasil Penelitian menunjukkan bahwa Pengendalian Internal PenerimaanKas atas Attribute Dokumen Bernomor Urut Tercetak, Otorisasi Dokumen, danKetepatan Pencatatan Akuntansi Efektif. Pengendalian Internal Penerimaan Kasatas Attribute Kelengkapan Dokumen Tidak Efektif. Pengendalian InternalPengeluaran Kas atas Attribute Dokumen Bercap Lunas, Otorisasi Dokumen,Kelengkapan Dokumen, dan Ketepatan Pencatatan Akuntansi Efektif.

Kata kunci: Efektivitas, Pengendalian Internal, Pengendalian internalsistem penerimaan kas, Pengendalian internal sistempengeluaran kas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

ABSTRACT

EVALUATING EFFECTIVENESS OF INTERNAL CONTROL ON CASH

RECEIPT AND CASH DISBURSEMENT AT PT KANISIUS

Klaudia Indah Puspita SariNIM: 132114190

Sanata Dharma UniversityYogyakarta

2017

The aim of this study was to find out the effectiveness of cash receipt andcash disbursement’s internal control that was being implemented at PTKANISIUS. The main reason to carry out this study was the vital role ofinformation system as the output of information system used by managers intheir decisions making process. Considering information system’s vital role, theeffectiveness of cash receipt and cash disbursement’s internal control had to betested.

The type of this study was descriptive with qualitative approach. Datacollecting technique were observation and documentation. Sampling methodused in this study was stop-or-go sampling. Researcher received given samplesover cash receipt and cash disbursement documents. Data technique analysis ofthis study was descriptive qualitative analysis over controlling test of samplingattributes.

Based on researcher’s analysis, the result of this study showed that CashReceipt System’s Internal Control over Printed Number Documents, AuthorizedDocuments, and The Accuracy of Accounting Records were Effective. However,Cash Receipt System over attribute C that was Documents Completeness wasn’tEffective. Cash Disbursement system over Paid Off Stamped Documents,Authorized Documents, Completeness of the Documents, and The Accuracy ofAccounting Records were Effective.

Keywords: Effectiveness, Cash Receipt System, Cash DisbursementSystem

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem informasi akuntansi berperan penting dalam pencapaian tujuan

suatu entitas, baik yang berorientasi laba maupun nirlaba. Sistem informasi

akuntansi memproses data transaksi keuangan yang terjadi menjadi output

berupa suatu informasi akuntansi yang dibutuhkan oleh pengguna atau user

(pemerintah, manajer, kreditur, dan pemegang saham) sebagai dasar

pengambilan keputusan. Sanyoto Gondodinyoto (2007: 124) berpendapat

bahwa informasi akuntansi mendukung fungsi pertanggungjawaban manajer

atas penggunaan sumber daya organisasi dalam rangka pencapaian tujuan

organisasi. Manajer dalam usahanya mencapai tujuan perusahaan

membutuhkan informasi akuntansi sebagai landasan atau dasar pengambilan

keputusan agar kegiatan operasional perusahaan menjadi lebih efektif dan

efisien. Tujuan dari suatu perusahaan dapat dicapai dengan menggunakan

rencana atau keputusan manajemen yang tepat. Ketepatan keputusan manajer

bergantung pada kualitas output berupa relevansi, keakuratan, dan ketepatan

waktu informasi akuntansi yang dihasilkan sistem informasi akuntansi.

Sistem informasi akuntansi mempunyai peran vital terkait aktivitas

operasional perusahaan. Pengimplementasian sistem informasi akuntansi

mempengaruhi aktivitas bisnis dalam suatu perusahaan. Sistem informasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

akuntansi yang efektif akan menghasilkan aktivitas bisnis yang efektif pula.

Suatu sistem dapat dikatakan telah mencapai tujuan apabila sistem tersebut

mampu memberikan informasi yang relevan, akurat, dan tepat waktu kepada

pengguna sistem. Tujuan sistem informasi dapat dicapai dengan adanya

komponen sistem yaitu komponen input, model, output, teknologi, basis data,

dan pengendalian. Jogiyanto (2009: 42) menyatakan bahwa apabila salah satu

komponen tidak ada, maka sistem tidak dapat melakukan fungsinya yaitu

mengolah data menjadi informasi dan mencapai tujuannya yaitu memberikan

informasi yang relevan, akurat, dan tepat waktu. Pengendalian internal dalam

sistem informasi mengontrol proses pengolahan data menjadi informasi

supaya proses pelaksanaan pengolahan data dilakukan sesuai dengan

ketentuan, sehingga menghasilkan output yang standard. Pengendalian

memiliki sifat mencegah, mendeteksi, dan memperbaiki adanya kesalahan.

Tujuan sistem dapat tercapai apabila pengendalian internal bekerja dengan

baik, untuk itu perlu diuji efektivitasnya. Issue bahwa akan jatuhnya tempat

penelitian menjadi urgency dari penelitian ini. Dikarenakan vitalnya peran

pengendalian internal dalam pencapaian tujuan sistem informasi akuntansi di

dalam suatu perusahaan, maka peneliti tertarik untuk melakukan penelitian

mengenai efektivitas pengendalian sistem informasi akuntansi terlebih

penerimaan dan pengeluaran kas di PT KANISIUS.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

B. Rumusan Masalah

1. Apakah pengendalian internal penerimaan kas yang diterapkan oleh PT

KANISIUS sudah efektif ?

2. Apakah pengendalian internal pengeluaran kas yang diterapkan oleh PT

KANISIUS sudah efektif?

C. Tujuan Penelitian

Berdasarkan pada rumusan masalah yang sudah diuraikan di atas maka,

tujuan dari penelitian ini adalah untuk mengetahui:

1. Efektivitas pengendalian internal penerimaan kas yang diterapkan oleh

PT KANISIUS.

2. Efektivitas pengendalian internal pengeluaran kas yang diterapkan oleh

PT KANISIUS.

D. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi:

1. Perusahaan

Hasil penelitian ini diharapkan akan memberikan manfaat bagi

pihak PT KANISIUS dalam proses pengembangan sistem informasinya.

2. Akademisi

Hasil penelitian ini diharapkan dapat memberikan tambahan

wawasan akan pengaplikasian sistem penerimaan dan pengeluaran kas

perusahaan pada kondisi yang sebenarnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

3. Penulis

Penelitian ini diharapkan dapat memperdalam wawasan serta media

pengaplikasian ilmu yang sudah didapatkan penulis di bangku kuliah.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

E. Sistematika Penulisan

Sistematika penulisan laporan yang digunakan yaitu:

Bab I Pendahuluan

Bagian ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bagian ini terdiri dari bagian-bagian teori yang menjadi sumber

pustaka dalam penulisan teori ini, serta review penelitian

terdahulu.

Bab III Metode Penelitian

Bagian ini terdiri dari obyek penelitian, metode penelitian,

teknik pengambilan sampel, teknik pengumpulan data, variabel

penelitian, dan analisis data.

Bab IV Gambaran Umum Obyek Penelitian

Bagian ini berisi tentang sejarah singkat dan gambaran umum

PT KANISIUS.

Bab V Analisis Data dan Pembahasan

Bagian ini berisi tentang deskripsi data, analisis data, dan

interpretasi hasil penelitian.

Bab VI Penutup

Bagian ini berisi tentang kesimpulan, keterbatasan penelitian,

dan saran bagi peneliti selanjutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

LANDASAN TEORI

A. Sistem Informasi Akuntansi

Manajer membutuhkan output dari sistem informasi akuntansi berupa

informasi akuntansi berkualitas yang digunakan sebagai landasan

pengambilan keputusan. James A. Hall (2014: 5) mendefinisikan sistem

sebagai suatu kumpulan dua atau lebih komponen yang saling berkaitan atau

sub sistem yang bersatu untuk mencapai suatu tujuan. McLeod (2001: 12)

mendefinisikan informasi sebagai data yang sudah diperoleh atau data yang

mempunyai suatu makna. Kesimpulan dari kedua pernyataan diatas adalah

sistem informasi ialah sekelompok dua atau lebih komponen yang saling

berkaitan atau sub sistem yang bersatu untuk mencapai suatu tujuan, yaitu

memproses data menjadi informasi. Sistem informasi akuntansi merupakan

sekelompok dua atau lebih komponen yang saling berkaitan atau sub sistem

yang bersatu untuk memproses data transaksi keuangan menjadi informasi

akuntansi yang dibutuhkan oleh pengguna. Tujuan sistem informasi menurut

Jogiyanto (2009: 36) adalah menghasilkan informasi yang berguna dimana

informasi tersebut harus memenuhi tiga pilar yang berupa relevan, tepat

waktu, dan akurat. Komponen sistem informasi menurut Jogiyanto (2009: 42)

adalah komponen input, model, output, teknologi, basis data, dan

pengendalian. Jogiyanto (2009: 42) menyatakan bahwa:

Keenam komponen (input, model, output, teknologi, basis data, danpengendalian) harus ada, apabila satu atau lebih komponen tidak ada

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

maka sistem tidak akan dapat melakukan fungsinya yaitu mengolahdata, dan tidak dapat mencapai tujuannya yaitu menghasilkan informasiyang relevan, tepat waktu, dan akurat.James A. Hall (2014: 5) menyatakan bahwa sistem informasi terbagi

menjadi dua, yaitu sistem informasi akuntansi (AIS) dan sistem informasi

manajemen (MIS). Manajemen menggunakan informasi yang dihasilkan dari

kedua sistem tersebut (sistem informasi akuntansi dan sistem informasi

manajemen) sebagai landasan dalam mengambil keputusan.

Berikut adalah gambaran dari sistem informasi:

Gambar 1: Kerangka Sistem Informasi

Sumber: James A Hall hal. 6

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

James A Hall (2014: 7) menyatakan bahwa subsistem sistem informasi

akuntansi memproses transaksi keuangan dan non keuangan yang

menyangkut pemrosesan transaksi keuangan secara langsung. James A Hall

(2014: 7) menyatakan bahwa sistem informasi akuntansi terdiri dari tiga

subsistem utama yaitu transaction processing system (TPS), general

ledger/financial reporting system (GL/FRS), dan management reporting

system (MRS). Transaction processing system mendukung operasi sehari-hari

perusahaan dengan laporan, dokumen, dan memo yang digunakan dalam

perusahaan. General ledger/financial reporting system menghasilkan laporan

keuangan berupa laporan laba rugi, neraca keuangan, arus kas, tax return, dan

laporan lainnya yang diwajibkan oleh pemerintah. Management reporting

system menyediakan laporan khusus yang diperlukan manager sebagai dasar

pengambilan keputusan berupa anggaran dan laporan pertanggungjawaban.

Anastasia Diana dan Lilis Setiawati (2010: 4) menyatakan bahwa

sistem informasi akuntansi merupakan sistem yang bertujuan untuk

mengumpulkan dan memproses data serta melaporkan informasi yang

berkaitan dengan transaksi keuangan. Manfaat dan tujuan sistem informasi

akuntansi menurut Anastasia Diana dan Lilis Setiawati (2010: 4) adalah untuk

mengamankan harta perusahaan, menghasilkan beragam informasi untuk

pengambilan keputusan, menghasilkan informasi untuk pihak eksternal,

menghasilkan informasi untuk penilaian kinerja karyawan, menyediakan data

masa lalu untuk kepentingan audit, menghasilkan informasi untuk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

penyusunan dan evaluasi anggaran perusahaan, dan menghasilkan informasi

yang diperlukan dalam kegiatan perencanaan dan pengendalian.

Anastasia Diana dan Lilis Setiawati (2010: 9) menyatakan bahwa,

sistem informasi akuntansi memiliki peranan yang penting dalam proses

bisnis karena sistem informasi akuntansi mengidentifikasi, mengukur, dan

mencatat proses bisnis tersebut dalam suatu model yang sedemikian rupa

sehingga informasi yang dihasilkan dapat dimanfaatkan oleh pihak-pihak

yang berkepentingan.

James A. Hall (2014: 6) berpendapat bahwa ada tiga siklus utama

aktivitas bisnis, yaitu expenditure cycle, conversion cycle, dan revenue cycle.

Expenditure cycle meliputi sistem pembelian, sistem pengeluaran kas, sistem

penggajian, dan sistem aset tetap. Conversion cycle meliputi sistem akuntansi

biaya dan sistem perencanaan dan pengawasan produksi. Revenue cycle

meliputi sistem penjualan dan sistem penerimaan kas. Siklus penerimaan dan

pengeluaran kas sangatlah vital karena siklus tersebut termasuk dalam dua

dari tiga aktivitas bisnis pokok dalam suatu perusahaan.

1. Sistem Penerimaan Kas

Suatu organisasi yang berorientasi laba maupun nirlaba pasti

mempunyai siklus penerimaan kas. Perusahaan yang bergerak dengan

berorientasi laba maupun nirlaba mendapatkan pendapatan melalui proses

bisnis yang merupakan siklus pendapatan mereka.

Penerimaan kas suatu perusahaan pada umumnya diakibatkan atas

adanya penjualan tunai dan pelunasan piutang atas penjualan kredit.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

Pembayaran atas jasa maupun penjualan produk perusahaan pada

umumnya dapat berupa uang tunai, cek, giro, transfer bank, dan wesel

bank.

Fungsi yang terkait dengan penerimaan kas dari penjualan tunai

menurut Mulyadi (2008: 462) adalah fungsi penjualan, kas, gudang,

pengiriman, dan akuntansi. Dokumen yang digunakan dalam sistem

penerimaan kas dari penjualan tunai menurut Mulyadi (2008: 463) adalah

faktur penjualan tunai, cash register tape, credit card sales slip, bill of

lading, faktur penjualan COD, bukti setor bank, dan rekapitulasi harga

pokok penjualan. Catatan akuntansi yang digunakan dalam sistem

penerimaan kas dari penjualan tunai menurut Mulyadi (2008: 468) adalah

jurnal penjualan, jurnal penerimaan kas, jurnal umum, kartu persediaan,

dan kartu gudang.

Fungsi yang terkait dengan penerimaan kas dari piutang menurut

Mulyadi (2008: 487) adalah fungsi sekretariat, penagihan, kas, akuntansi,

dan pemeriksa intern atau controller. Dokumen yang digunakan dalam

sistem penerimaan kas dari piutang menurut Mulyadi (2008: 488) adalah

surat pemberitahuan, daftar surat pemberitahuan, bukti setor bank, dan

kuitansi.

Aktivitas yang dilakukan perusahaan atau entitas saat adanya

transaksi penerimaan kas pada umumnya tergambar di dalam Data Flow

Diagram (DFD) berikut ini:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

Open Mail, Prepare Remitance Advice

Reconcile Cash Receipts and Deposits

Update AR Records

Record and Deposit Checks

Update General Ledger

AR Subsidiary Ledger

Journal Voucher File

General Ledger Records

Journal Voucher File

Cash Receipt Journal

Check and Remitance Advice

Remitance Advice and Remitance List

Check and Remitance List

Approved Journal Vouchers

Remitance List Copy

Returned Deposit Slips

Cancelled Check

Payment Amount Received

AR Summary

Approved Journal Vouchers

Posting Data

Cash Receipt Journal Voucher

Remitance List

Customer

Bank

Gambar 2: DFD Penerimaan Kas

Sumber: James Hall hal. 158

Bagian-bagian yang terlibat dalam proses transaksi penerimaan kas

akan melakukan aktivitas (memproses, mencatat, hingga merekonsiliasi)

yang berhubungan dengan dokumentasi transaksi, seperti yang tergambar

dalam Flowchart berikut ini:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

Mail Room Cash Receipts General Ledger Controller

Costumer

Check

Reconcile Checks with the RA and Prepare Remittance List

Remittance Advice

Remitance List

Remitance List

Remitance List

Check

Remittance Advice

Check

Remitance List

Process Cash Receipt

Deposit Slip

Deposit Slip

Deposit Slip

Check

Remitance List

File Bank

Cash Receipt Journal

Journal Voucher

Remitance List

Remittance Advice

Update AR Sub Ledger

Remitance List

Remittance Advice

File

AR Sub Ledger

Account Summary

Account Summary

Journal Voucher

Update General Ledger

Account Summary

Journal Voucher

File

Bank

Remitance List

Deposit Slip

Account Summary

Journal Voucher

Reconcile Deposit Slip from Bank with Batch Total from Accounts Receivable and

Cash Receipts and Remittance List

General Ledger

Gambar 3: Flowchart Penerimaan Kas Sistem Manual

Sumber: James Hall hal. 176

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

Mail Room Cash Receipts Data Processing Controller

Costumer

Check

Reconcile Checks with the RA and Prepare Remittance List

Remittance Advice

Remitance List

Remitance List

Remitance List

Check

Remittance Advice

Check

Remitance List

Record Cash Receipt

Deposit Slip

Deposit Slip

Deposit Slip

Check

Remitance List

File Bank

Remitance List

Remittance Advice

Update AR Ledger

Remitance List

Remittance Advice

File

Bank

Remitance List

Deposit Slip

Terminal

A

Terminal

B

Review

Transaction Listing to AR

Update

A

Data Entry Program

B

Master File Update Run

Management

Management Reports

Clerk Reconciles Deposit Slip from Bank and Cash Receipt

Transaction Listing to AR

Update

Cash Rec Trans File

Journal Voucher

Accounts Receivable

Gen Leader Accounts

Cash Rec

Journal

Gambar 4: Flowchart Penerimaan Kas Computerized System

Sumber: James Hall hal. 166

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

2. Sistem Pengeluaran Kas

Pengeluaran kas pada suatu perusahaan umumnya diakibatkan atas

adanya pembelian, pembayaran utang usaha, dan pembayaran gaji

karyawan. Sistem pengeluaran kas akan berjalan ketika divisi yang

membutuhkan menyerahkan kebutuhan barang yang dibutuhkan dengan

membuat dokumen berupa purchase requisition ke departemen pembelian,

dimana kunci pemberi otorisasi atas pembelian barang tersebut adalah

departemen pembelian. Departemen pembelian kemudian membuat

dokumen berupa purchase order yang akan dikirimkan kepada pemasok

dan bagian akuntansi. Bagian akuntansi akan membuat dokumen berupa

cash disbursement voucher yang akan diserahkan ke bagian keuangan

untuk membayar tagihan atas barang yang sudah diterima. Pembayaran

atas pembelian yang dilakukan perusahaan dapat berupa kas maupun cek.

Dokumen yang digunakan dalam sistem pengeluaran kas dengan

cek menurut Mulyadi (2008: 510) adalah bukti kas keluar(cash

disbursement voucher), cek, dan permitaan cek (check request). Catatan

akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas

dengan cek menurut Mulyadi (2008: 513) adalah jurnal pengeluaran kas

(cash disbursement journal) dan register cek (check register). Fungsi

yang terkait dalam sistem akuntansi pengeluaran kas dengan cek menurut

Mulyadi (2008: 513) adalah fungsi yang memerlukan pengeluaran kas,

kas, akuntansi, dan pemeriksa intern (controller).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

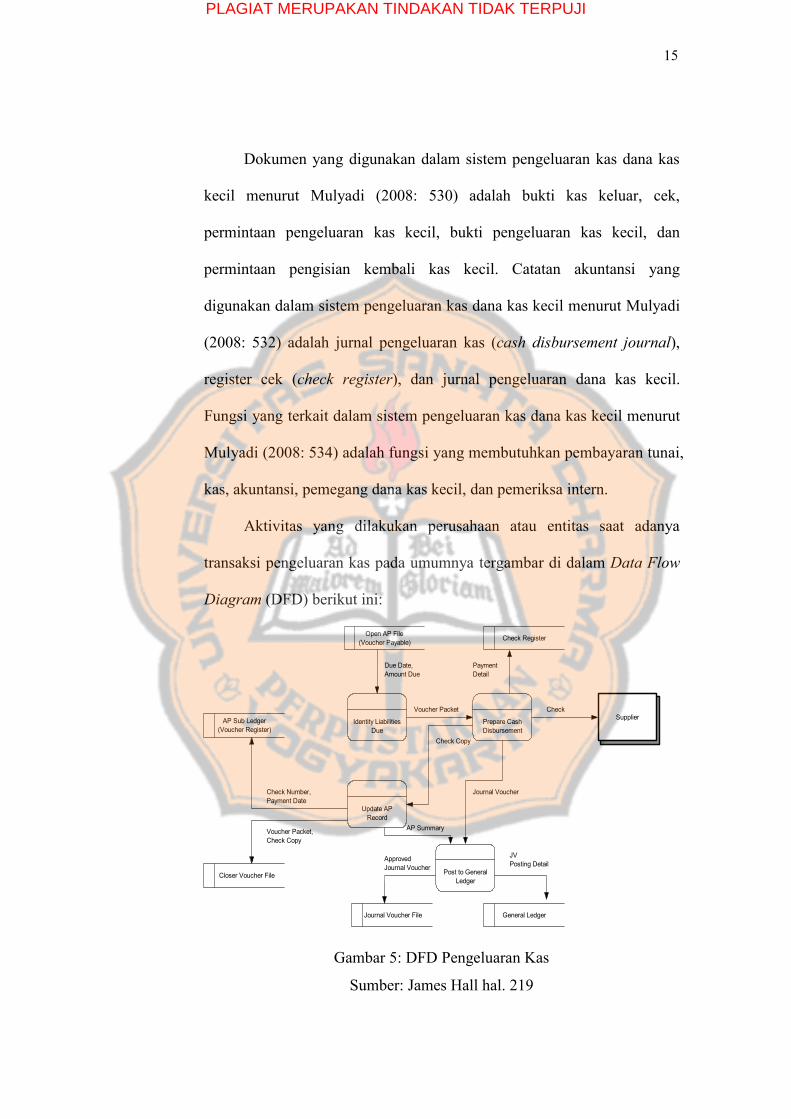

Dokumen yang digunakan dalam sistem pengeluaran kas dana kas

kecil menurut Mulyadi (2008: 530) adalah bukti kas keluar, cek,

permintaan pengeluaran kas kecil, bukti pengeluaran kas kecil, dan

permintaan pengisian kembali kas kecil. Catatan akuntansi yang

digunakan dalam sistem pengeluaran kas dana kas kecil menurut Mulyadi

(2008: 532) adalah jurnal pengeluaran kas (cash disbursement journal),

register cek (check register), dan jurnal pengeluaran dana kas kecil.

Fungsi yang terkait dalam sistem pengeluaran kas dana kas kecil menurut

Mulyadi (2008: 534) adalah fungsi yang membutuhkan pembayaran tunai,

kas, akuntansi, pemegang dana kas kecil, dan pemeriksa intern.

Aktivitas yang dilakukan perusahaan atau entitas saat adanya

transaksi pengeluaran kas pada umumnya tergambar di dalam Data Flow

Diagram (DFD) berikut ini:

AP Sub Ledger (Voucher Register)

Closer Voucher File

Open AP File (Voucher Payable)

Journal Voucher File General Ledger

Check Register

Identity Liabilities Due

Supplier

Update AP Record

Prepare Cash Disbursement

Post to General Ledger

Due Date,Amount Due

Voucher Packet

Payment Detail

Check

Check Copy

Journal Voucher

JVPosting Detail

ApprovedJournal Voucher

AP SummaryVoucher Packet,Check Copy

Check Number,Payment Date

Gambar 5: DFD Pengeluaran Kas

Sumber: James Hall hal. 219

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

James A Hall (2014: 103) menyatakan bahwa praktek akuntansi yang

tidak sehat (fraud) yang diakibatkan dari adanya korupsi, suap,

penyalahgunaan aset, pencurian uang, billing schemes, penggelembungan

biaya, dan kecurangan lainnya menyebabkan perusahaan mengalami kerugian

secara finansial. Pengendalian internal menurut James A Hall (2014: 113)

merupakan salah satu komponen sistem mempunyai peran mencegah

(preventing), mendeteksi (detecting), dan mengoreksi (correcting) praktek

akuntansi yang tidak sehat dalam perusahaan.

B. Pengendalian Internal

Suatu sistem informasi perlu adanya suatu pengendalian internal agar

sistem tersebut dapat berjalan dengan baik dan menghasilkan output yang

baik pula. James A. Hall (2014: 112) menyatakan sebagai berikut:

The internal control system compromises policies, practices andprocedures employed by the organization to to achieved four broadobjectives: to safeguard assets of the firm, to ensure the accuracy andreliability of accounting records and information, to promote efficiency inthe firm’s operation and to measure compliance with management’sprescribed policies and procedures.

James A Hall (2014: 113) menyatakan bahwa perisai pengendalian

internal terdiri dari tiga level pengendalian yaitu pengendalian yang bersifat

preventive, detective, dan corrective. Pengendalian internal berfungsi sebagai

control atas kelemahan ethics dan risiko terjadinya fraud yang tinggi. COSO

(1992) menyatakan bahwa tujuan dari pengendalian internal adalah: (1)

efektivitas dan efisiensi operasi, (2) reabilitas pelaporan keuangan, dan (3)

kesesuaian dengan aturan dan regulasi yang ada.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

Komponen pengendalian menurut COSO adalah lingkungan

pengendalian (filosophi manajemen dan gaya operasi, komitmen terhadap

integritas dan nilai etika, komitmen terhadap kompetensi, komite audit dari

dewan direksi, struktur organisasi, metode penetapan otoritas dan tanggung

jawab, kebijakan, dan praktik sumber daya manusia), aktivitas pengendalian

(desain dokumen yang baik dan bernomor urut tercetak, pemisahan tugas,

otorisasi yang memadai atas setiap transaksi bisnis yang terjadi,

mengamankan harta dan catatan perusahaan, menciptakan adanya pengecekan

independen atas pekerjaan karyawan lain), penaksiran risiko, informasi dan

komunikasi (mengidentifikasi dan mencatat semua transaksi yang valid,

mengklasifikasikan transaksi sebagaimana seharusnya, mencatat transaksi

sesuai dengan nilai moneter yang tepat, mencatat transaksi pada periode

akuntansi yang tepat, menyajikan transaksi dan pengungkapan terkait dalam

laporan keuagan secara tepat), dan pengawasan (supervisi yang efektif,

akuntansi pertanggungjawaban, dan pengauditan internal).

Aktivitas pengendalian menurut James A Hall (2014: 119) terdiri dari

dua kategori yang berbeda yaitu IT Controls (pengendalian teknologi

informasi) dan Physical Controls (pengendalian fisik). Pengendalian fisik

terdiri dari otorisasi transaksi, pemisahan tugas, pengawasan, catatan

akuntansi, pengendalian akses, dan verifikasi independen. Pengendalian

teknologi terdiri dari pengendalian input (check digit, missing data check,

numeric alphabetic check, limit check, range check, reasonableness check,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

dan validity check), proses (transaction logs dan master file backup controls),

dan output (output spooling, report distribution, dan end user control).

1. Pengendalian Internal Penerimaan Kas

James A Hall (2014: 170) menyatakan bahwa penerimaan kas

mempunyai risiko dari kesalahan dan kecurangan. Kesalahan tersebut

berupa:

a. Menjual secara kredit kepada pelanggan yang tidak layak kredit

Pengendalian fisik untuk mencegah risiko penjualan tidak layak

kredit menurut James A Hall (2014: 170) adalah otorisasi transaksi

dengan melakukan credit check atas customer dan pemisahan tugas

dengan memisahkan otorisator transaksi dengan pemroses transaksi.

Pengendalian teknologi untuk mencegah risiko penjualan tidak layak

kredit menurut James A Hall (2014: 171) adalah menggunakan

komputer untuk melakukan pengecekan kredit secara otomatis.

b. Kesalahan pengiriman jumlah maupun item kepada pelanggan

Pengendalian fisik untuk mencegah risiko kesalahan pengiriman

menurut James A Hall (2014: 171) adalah pengecekan independen

atas item dan jumlah item yang dilakukan bagian pengiriman barang

untuk memastikan item tersebut sama dengan order dokumen.

Pengendalian teknologi untuk mencegah risiko kesalahan pengiriman

menurut James A Hall (2014: 171) adalah dengan menggunakan

teknologi scanner dan menggunakan automated inventory ordering.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

c. Pencatatan penjualan dan penerimaan kas yang tidak akurat

Pengendalian fisik untuk mencegah risiko ketidakakuratan pencatatan

menurut James A Hall (2014: 172) adalah otorisasi transaksi, catatan

akuntansi, dokumen bernomor urut tercetak, jurnal khusus, jurnal

pembantu, jurnal umum, dan pengecekan independen. Pengendalian

teknologi untuk mencegah risiko ketidakakuratan pencatatan menurut

James A Hall (2014: 173) adalah data input edits, automated posting

to subsidiary and general ledger account, dan file backup.

d. Penyalahgunaan penerimaan kas dan inventory

Pengendalian fisik untuk mencegah adanya risiko penyalahgunaan

penerimaan kas dan inventory menurut James A Hall (2014: 174)

adalah otorisasi transaksi, pengawasan, pengendalian akses, dan

pemisahan tugas. Pengendalian teknologi untuk mencegah risiko

penyalah gunaan kas dan inventory menurut James A Hall (2014: 175)

multilevel security.

e. Akses yang tidak sah terhadap catatan akuntansi dan laporan yang

rahasia

Pengendalian fisik untuk mencegah adanya akses yang tidak sah

menurut James A Hall (2014: 175) adalah pengendalian akses dan

pemisahan tugas. Pengendalian teknologi untuk mencegah adanya

akses yang tidak sah menurut James A Hall (2014: 174) adalah

penggunaan passwords dan multilevel security.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

2. Pengendalian Internal Pengeluaran Kas

James A Hall (2014: 170) menyatakan bahwa pengeluaran kas

mempunyai risiko dari kesalahan dan kecurangan. Kesalahan tersebut

berupa:

a. Pembelian inventory yang tidak terotorisasi

Pengendalian fisik untuk mencegah risiko pembelian yang tidak

terotorisasi menurut James A Hall (2014: 228) otorisasi transaksi.

Pengendalian teknologi untuk mencegah risiko pembelian yang tidak

sah menurut James A Hall (2014: 228) adalah dengan menggunakan

persetujuan pembelian otomatis.

b. Menerima barang yang tidak sesuai baik dari segi jenis maupun item

serta menerima barang yang telah rusak

Pengendalian fisik untuk mencegah risiko ketidaksesuaian barang

yang dibeli menurut James A Hall (2014: 229) adalah adanya

pengecekan independen dan pengawasan. Pengendalian teknologi

untuk mencegah risiko ini menurut James A Hall (2014: 229) adalah

menggunakan teknologi scanner.

c. Pencatatan pembelian dan pengeluaran kas yang tidak sesuai

Pengendalian fisik untuk mencegah risiko kesalahan pencatatan

menurut James A Hall (2014: 229) adalah otorisasi transaksi,

pencatatan akuntansi, dan pengecekan independen. Pengendalian

teknologi untuk mencegah risiko ini menurut James A Hall (2014:230)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

adalah adanya input data edits, error messages, automated postings

to subsidiary and gl recordings, dan file backups.

d. Penyalahgunaan kas dan inventory

Pengendalian internal fisik untuk mencegah risiko penyalahgunaan

kas menurut James A Hall (2014: 231) adalah adanya pengawasan,

pengecekan independen, pemisahan tugas antara inventory control

dengan inventory warehouse, dan pemisahan tugas antara account

payable dengan cash disbursement. Pengendalian teknologi untuk

mencegah risiko ini menurut James A Hall (2014: 232) adalah

penggunaan automated three-way match and payment approval dan

penggunaan multilevel security.

e. Akses yang tidak sah terhadap catatan dan laporan rahasia

Pengendalian fisik untuk mencegah risiko akses yang tidak sah

menurut James A Hall (2014: 232) adalah adanya pengendalian akses

dan pemisahan tugas. Pengendalian teknologi untuk mencegah risiko

ini menurut James A Hall (2014: 233) adalah penggunaan passwords

dan penggunaan multilevel security.

C. Efektivitas Pengendalian Internal

Kamus Besar Bahasa Indonesia (KBBI) mendefinisikan efektivitas;

efektivitas sebagai dia yang ditugasi untuk memantau. Diana dan Setiawati

(2010: 39) menyatakan bahwa suatu sistem informasi harus senantiasa

dikembangkan. Tujuan dikembangkannya sistem informasi tersebut adalah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

untuk mengembangkan sistem informasi yang memuaskan kebutuhan

operasional dan kebutuhan akan suatu organisasi dan mengembangkan sistem

informasi dengan cara yang efektif dan efisien. Kepuasan atas kebutuhan

operasional menurut Anastasia Diana dan Lilis Setiawati (2010: 39) adalah

yang terfokus pada hasil, sedangkan kepuasan kebutuhan organisasi atas

sistem yang efektif dan efisien adalah yang terfokus pada proses. Perusahaan

dalam usahanya untuk mencapai proses yang efektif dan efisien menggunakan

pengendalian internal sebagai alat bantu untuk mengontrol jalannya proses

bisnis.

Penentuan efektivitas pengendalian internal diuji dengan menggunakan

uji pengendalian. Prosedur uji pengendalian menurut Tuanakotta (2015: 375)

terdiri atas jenis prosedur, yaitu bertanya (inquiries) pada pegawai yang tepat,

inspeksi atas dokumentasi yang relevan, pengamatan atas operasi entitas, dan

pengulangan (re-performance) aplikasi pengendalian. Tuanakotta (2015: 376)

menyatakan bahwa bukti mengenai efektivitas pengendalian diperoleh

melalui uji pengendalian (test of control). Tuanakotta (2015: 376) menyatakan

bahwa uji pengendalian memberikan bukti bahwa pengendalian berfungsi

secara efektif selama periode yang diuji yang ditetapkan. Pengendalian

internal efektif apabila dalam inspeksi atas dokumen tidak ditemukan adanya

penyimpangan, sehingga dengan confidence level atas penyimpangan nol

(lihat tabel lampiran 1 hal. 81) dapat diperoleh AUPL. Pengendalian internal

efektif apabila DUPL.AUPL

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

D. Stop or Go Sampling

Model pengujian yang dapat digunakan dalam pengujian pengendalian

menurut Kartika (2011) adalah fixed sample size attribute sampling, stop or

go attribute sampling, dan discovery sampling. Fixed sample size attribute

sampling memperkirakan presentase terjadinya mutu tertentu dalam suatu

populasi. Stop or go attribute sampling menurut Evi (2015) mencegah

pengambilan sampel yang terlalu banyak, karena apabila peneliti tidak

menemukan penyimpangan peneliti diperbolehkan untuk menghentikan

pengambilan sampel. Discovery sampling menurut Evi (2015) umumnya

digunakan apabila peneliti memperkirakan tingkat kesalahan dalam populasi

sebesar nol atau mendekati nol persen.

Stop-or-Go Sampling mencegah pengambilan sampel yang terlalu

banyak. Prosedur pengambilan sampel menggunakan stop-or-go sampling

adalah sebagai berikut:

1. Menentukan desired upper precision limit (batas kesalahan dari populasi)

dan tingkat keandalan.

2. Menggunakan tabel besarnya sample minimum untuk pengujian

pengendalian guna menentukan sampel pertama yang harus diambil.

3. Membuat tabel stop-or-go decision.

4. Mengevaluasi hasil pemeriksaan terhadap sampel.

Peneliti dalam penelitian ini menggunakan metode stop or go attribute

sampling dikarenakan terbatasnya kemampuan peneliti untuk memperoleh

dokumen yang dibutuhkan dalam penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

E. Attribute Sampling

Attribute sampling digunakan untuk menguji pengendalian internal.

Attribute merupakan karakteristik yang membuktikan bahwa suatu

pengendalian benar-benar berjalan. Pengujian attribute pengendalian diawali

dengan memilih dan mendefinisikan attribute yang akan diuji. Contoh

attribute yang akan diuji menurut Arens (2005: 447) adalah sebagai berikut:

Attribute Defined-Tests of Hillsburg Hardware Co's Billing FunctionAttribute Exception Condition

1 Existence of sales invoice number in thesales journal (procedure 12)

No record of sales invoice number the salesjournal

2Amount and other data in the master fileagree with sales journal entry (procedure13a)

The amount recorded in the master file differsfrom the amount recorded in the sales journal

3Amount and other data in the duplicatesales invoice agree with the sales journalentry (procedure 13b)

Customer name and account on the invoicediffers from the information recorded in thesales journal

4Evidence that pricing, extensions, andfootings are checked (initials and correctamounts) (procedure 13b)

Lack of initial indicating verification ofpricing, extensions, and footings

5Quantity and other data on the bill oflading agree with the duplicate salesinvoice (procedure 13c)

Quantity of goods shipped differs fromquantity on the duplicate sales invoice

6Quantity and other data on the sales orderagree with the duplicate sales invoice(procedure 13d)

Quantity on the sales order differs fromquantity on the duplicate sales invoice

7Quantity and other data on the customerorder agree with the duplicate salesinvoice (procedure 13e)

Product number and description on thecustomer order differs from information onthe duplicate sales invoice

8 Credit is approved (procedure 13e) Lack of initial credit approval

9

For recorded sales in the sales journal, thefile of supporting documents includes aduplicate sales invoice, bill of lading, salesorder, and customer order

Bill of lading is not attached to the duplicatesales invoice and the customer order

Gambar 6. AttributesSumber: Arens Hal. 447

Attribute yang sudah dipilih, akan diuji. Inspeksi dokumen atas

attribute menurut Arens (2005: 453) disajikan sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Client: Hillsburg HardwareInspection of Sample Items

for AttributesYear-end: December 31, 2004

Identify of itemselected Attributes

Invoice no 1 2 3 4 5 6 7 84787 x3924 x x3990 x4058 x x4177 x4222 x4488 x4635 x x4955 x x4969 x5101 x5166 x5419 x5832 x

No. Exceptions 0 1 0 5 3 1 0 8Sample size 75 100 100 100 100 65 50 50

Gambar 7. Inspeksi AttributeSumber: Arens Hal. 453

Hasil inspeksi atas attribute yang sudah diuji digunakan untuk

mengambil kesimpulan. Pengendalian internal efektif apabila tingkat

kesalahan dari sampel yang diuji (AUPL) tidak melampaui batas kesalahan

yang diinginkan (Desired Upper Precision Limit).

Attribute yang akan diuji dengan menggunakan metode stop or go

dalam penelitian ini didasarkan pada pengendalian fisik penerimaan dan

pengeluaran kas yang sudah diuraikan dalam sub bab sebelumnya (lihat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

hal.18). Attribute pengendalian penerimaan kas yang akan diuji adalah

dokumen bernomor urut tercetak, otorisasi dokumen, kelengkapan dokumen,

dan ketepatan pencatatan akuntasi. Attribute pengendalian pengeluaran kas

yang akan diuji adalah dokumen bercap lunas, otorisasi dokumen,

kelengkapan dokumen, dan ketepatan pencatatan akuntansi.

F. Penelitian Terdahulu

Pramono (2010) melakukan penelitian mengenai sistem akuntansi

penerimaan kas di Perusahaan Daerah Air Minum (PDAM) Kabupaten

Boyolali dengan judul “Evaluasi Sistem Akuntansi Penerimaan Kas dari

Penjualan Air Pada Perusahaan Daerah Air Minum (PDAM) Kabupaten

Boyolali” dengan kesimpulan sistem akuntansi penerimaan kas cukup baik.

Inayati (2013) melakukan penelitian mengenai sistem pengeluaran kas di PT

TASPEN dengan judul “Evaluasi Sistem Pengeluaran Kas pada PT TASPEN

(PERSERO) Kantor Cabang Yogyakarta” dengan kesimpulan Sistem Efektif.

Virgia, Gabriella, Tinangon, Jantje, Pusung, dan Rudy (2015) melakukan

penelitian mengenai sistem dan prosedur pengeluaran kas di Dinas

Perindustrian dan Perdangangan Provinsi Sulawesi Utara dengan judul

“Evaluasi Pelaksanaan Sistem dan Prosedur Pengeluaran Kas Pada Dinas

Perindustrian dan Perdagangan Provinsi Sulawesi Utara” dengan kesimpulan

sistem dan prosedur telah dilaksanakan secara efektif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bersifat deskriptif studi kasus karena hanya bermaksud

untuk mengungkapkan efektivitas atas implementasi sistem penerimaan dan

pengeluaran kas di PT Kanisius. Hasil dari penelitian ini akan diserahkan

kembali kepada PT Kanisius.

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan di PT Kanisius beralamatkan Jalan

Cempaka No. 9 Deresan, Yogyakarta dengan waktu penelitian 2 bulan,

dimulai dari Mei 2017.

C. Subyek dan Obyek Penelitian

Subyek penelitian ini adalah sistem penerimaan dan pengeluaran kas

PT Kanisius. Obyek penelitian ini adalah pengendalian internal sistem

penerimaan dan pengeluaran kas PT Kanisius.

D. Data Penelitian

Data yang digunakan di dalam penelitian ini merupakan data primer

yang berupa catatan dan dokumen akuntansi penerimaan dan pengeluaran kas

Januari sampai dengan Desember 2016, dan struktur organisasi PT Kanisius.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

E. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan di dalam penelitian ini

adalah dengan menggunakan metode wawancara dan dokumentasi.

1. Wawancara

Peneliti memperoleh data dengan menggunakan metode wawancara.

Peneliti mewawancarai kepala bagian akuntansi mengenai dokumen,

catatan akuntansi, dan bagian yang terlibat dalam sistem penerimaan dan

pengeluaran kas, serta pengendalian internal sistem penerimaan dan

pengeluaran kas PT Kanisius.

2. Dokumentasi

Peneliti mendapatkan data yang dibutuhkan dengan menggunakan

metode dokumentasi. Data yang dibutuhkan dalam penelitian ini berupa

catatan akuntansi dan dokumen atas penerimaan dan pengeluaran kas, dan

struktur organisasi PT Kanisius.

F. Populasi dan Sampel

Populasi dari penelitian ini adalah catatan akuntansi dan dokumen

terkait dengan penerimaan dan pengeluaran kas PT Kanisius. Sampel yang

digunakan dalam penelitian ini adalah dokumen dan catatan akuntansi terkait

dengan penerimaan dan pengeluaran kas PT Kanisius selama satu periode

(Januari 2016 sampai dengan Desember 2016). Sampel tersebut diberi dari

tempat penelitian (given sampling). Penentuan besar sampel yang dipilih atas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

dokumentasi menggunakan attribute sampling dengan metode stop-or-go

sampling.

G. Variabel Penelitian

Penelitian ini tidak menggunakan kuisioner sebagai metode collecting

atau pengumpulan datanya, sehingga penelitian ini tidak mempunyai variabel

penelitian. Efektivitas sistem penerimaan dan pengeluaran kas dapat diukur

berdasarkan tingkat atau seberapa baik berjalannya pengendalian internal,

menggunakan skala likert.

H. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik

analisis deskriptif kualitatif, yaitu mendeskripsikan hasil penelitian atas

sistem penerimaan dan pengeluaran kas di PT Kanisius. Pengujian yang

digunakan dalam penelitian ini adalah:

1. Pengujian Pengendalian Sistem Penerimaan Kas

Efektivitas pengendalian internal diuji menggunakan attribute

sampling dengan menggunakan metode stop-or-go sampling. Metode

stop-or-go sampling memperbolehkan pemberhentian pengambilan

sampel apabila tidak ditemukannya penyimpangan untuk mencegah

pengambilan sampel yang terlalu banyak.

Attribute yang akan diuji dalam sistem penerimaan kas adalah

dokumen bernomor urut tercetak, kelengkapan dokumen, otorisasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

dokumen, dan ketepatan pencatatan akutansi. Dokumen utama dari sistem

penerimaan kas ialah Bukti Kas Masuk (BKM). Dokumen pembantu dari

sistem penerimaan kas ialah list atau daftar penjualan harian. Dokumen

penerimaan dapat dikategorikan lengkap apabila dokumen tersebut

mempunyai dokumen utama dan atau memiliki keduanya. Dokumen

dapat dikategorikan bernomor urut tercetak apabila dokumen utama

penerimaan kas mempunyai nomor urut tercetak. Dokumen dapat

dikategorikan terotorisasi apabila dokumen tersebut telah dibubuhi cap

PT Kanisius dan tanda tangan kasir sebagai penerima. Catatan akuntansi

dikategorikan tepat apabila telah tercatat sesuai dengan tanggal, akun, dan

dengan jumlah yang tepat. Prosedur pengujian efektivitas sistem

penerimaan kas menggunakan metode stop-or-go adalah:

a. Peneliti menentukan DUPL (Desired Upper Precision Limit) dan

tingkat keandalan (R) yang diinginkan untuk mendapatkan taksiran

kesalahan. DUPL yang dipilih oleh peneliti sebesar 5% dengan

tingkat keandalan (R) sebesar 95%.

b. Menentukan besar sampel pertama menggunakan tabel besar sampel

minimum untuk pengujian kepatuhan (zero expected occurences).

Berdasarkan tabel besar sampel minimum untuk pengujian kepatuhan

(lihat lampiran 1), maka sampel pertama yang diambil adalah enam

puluh dokumen.

c. Membuat tabel stop-or-go decision dengan langkah-langkah sebagai

berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

1) Menentukan besarnya sampel minimum.

2) Mengambil sampel tahap pertama.

3) Melakukan inspeksi atas dokumentasi yang relevan untuk

mencari adanya penyimpangan.

4) Mengevaluasi AUPL.

5) Memperbesar sampel apabila AUPL (Achieved Upper Precision

Limit) > DUPL (Desired Upper Precision Limit).

SizeSampleLeveleConfiedencAUPL

a) Menentukan ukuran sampel.

DUPLFactorConfidenceSizeSample

b) Menghentikan pengambilan sampel apabila tidak

ditemukannya penyimpangan.

c) Membuat kesimpulan atas pengujian efektivitas sistem

penerimaan dan pengeluaran kas PT Kanisius.

AUPL DUPL= Pengendalian Internal Efektif.

AUPL > DUPL= Pengendalian Internal Tidak Efektif.

2. Pengujian Pengendalian Sistem Pengeluaran Kas

Efektivitas pengendalian internal diuji menggunakan attribute

sampling dengan menggunakan metode stop-or-go sampling. Metode

stop-or-go sampling memperbolehkan pemberhentian pengambilan

sampel apabila tidak ditemukannya penyimpangan untuk mencegah

pengambilan sampel yang terlalu banyak.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Attribute yang akan diuji dalam sistem pengeluaran kas adalah cap

lunas, otorisasi dokumen, kelengkapan dokumen, dan ketepatan

pencatatan akuntansi. Dokumen utama dari sistem pengeluaran kas ialah

Form Pelaporan Penggunaan Keuangan. Dokumen pembantu dari sistem

pengeluaran kas ialah nota atau kuitansi. Dokumen pengeluaran kas dapat

dikategorikan lengkap apabila dokumen tersebut mempunyai dokumen

utama dan atau memiliki keduanya. Dokumen dapat dikategorikan tercap

lunas apabila dokumen utama tercap lunas. Dokumen dapat dikategorikan

terotorisasi apabila dokumen tersebut telah dibubuhi tanda tangan

manajer keuangan sebagai controller atau otorisator siklus pengeluaran

kas. Catatan akuntansi dikategorikan tepat apabila telah tercatat sesuai

dengan tanggal, akun, dan dengan jumlah yang tepat. Prosedur pengujian

efektivitas sistem penerimaan kas menggunakan metode stop-or-go

adalah:

a. Peneliti menentukan DUPL (Desired Upper Precision Limit) dan

tingkat keandalan (R) yang diinginkan untuk mendapatkan taksiran

kesalahan. DUPL yang dipilih oleh peneliti sebesar 5% dengan

tingkat keandalan (R) sebesar 95%.

b. Menentukan besar sampel pertama menggunakan tabel besar sampel

minimum untuk pengujian kepatuhan (zero expected occurences).

Berdasarkan tabel besar sampel minimum untuk pengujian kepatuhan

(lihat lampiran 1), maka sampel pertama yang diambil adalah enam

puluh dokumen.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

c. Membuat tabel stop-or-go decision dengan langkah-langkah sebagai

berikut:

1) Menentukan besarnya sampel minimum.

2) Mengambil sampel tahap pertama.

3) Melakukan inspeksi atas dokumentasi yang relevan untuk

mencari adanya penyimpangan.

4) Mengevaluasi AUPL.

5) Memperbesar sampel apabila AUPL (Achieved Upper Precision

Limit) > DUPL (Desired Upper Precision Limit).

SizeSampleLeveleConfiedencAUPL

d) Menentukan ukuran sampel.

DUPLFactorConfidenceSizeSample

e) Menghentikan pengambilan sampel apabila tidak ditemukannya

penyimpangan.

f) Membuat kesimpulan atas pengujian efektivitas sistem penerimaan

dan pengeluaran kas PT KANISIUS.

AUPL DUPL= Pengendalian Internal Efektif.

AUPL > DUPL= Pengendalian Internal Tidak Efektif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum PT Kanisius

PT Kanisius yang sebelumnya dikenal sebagai Penerbit-Percetakan

Kanisius merupakan perusahaan yang bergerak di bidang penerbitan dan

percetakan yang berdiri di Yogyakarta sejak 26 Januari 1922 dengan initial

name Canisius Drukkerij (Percetakan Kanisius). Canisius Drukkerij pada

awal berdirinya membantu menyediakan buku-buku pelajaran bagi sekolah

kaum pribumi serta buku-buku pelajaran bagi gereja katolik di Indonesia.

Canisius Drukkerij mencetak beberapa majalah pergerakan seperti

Tamtama Dalem dan Swaratama yang memberi kontribusi penting dalam

perjuangan kaum muda di Indonesia untuk meraih kemerdekaan pada sekitar

tahun 1928. Percetakan Kanisius di awal kemerdekaan, dipercayai oleh

Pemerintah Indonesia untuk mencetak Oeang Republik Indonesia (ORI).

Percetakan Kanisius terus berkembang dan memberikan kontribusi paska

kemerdekaan Indonesia dengan menerbitkan buku-buku pelajaran berbahasa

Indonesia. Sejak saat itu, Percetakan Kanisius berubah menjadi

Penerbit-Percetakan Kanisius. Penerbit-Percetakan Kanisius pada tanggal 26

Januari 2016 secara resmi mengawali pelayaran baru sebagai PT Kanisius.

Hingga saat ini, PT Kanisius telah tersebar di berbagai daerah yaitu Daerah

Istimewa Yogyakarta (DIY-Jateng) sebagai pusatnya, Jakarta, Surabaya, dan

Palembang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Sumber penerimaan dari PT Kanisius adalah berupa hasil penjualan dan

perdagangan dalam lingkup usaha dan di luar usaha baik di Kantor Pusat

maupun showroom kantor cabang. Sumber penerimaan PT Kanisius lainnya

adalah sewa atas Taman Komunikasi (Takom) dan pendapatan atas

pendaftaran member baru KRC (Kanisius Reading Community)

B. Visi dan Misi

Visi dari PT Kanisius adalah menjadi perusahaan profesional pilihan

utama pelanggan melalui produk penerbitan, percetakan, dan perdagangan,

untuk mewujudkan masyarakat yang nasionalis dan bermartabat. Misi dari PT

Kanisius adalah sebagai berikut:

1. Melibatkan diri dalam karya Gereja dan pendidikan masyarakat.

2. Mengutamakan kepuasan pelanggan dengan menyediakan produk terbitan,

produk cetakan, peralatan gerejani dan pendidikan, yang lengkap dan

berkualitas.

3. Memperkuat dan meningkatkan jumlah pelanggan dengan membangun

Taman Komunikasi dan bersinergi dengan mitra-mitra strategis.

4. Mencapai pertumbuhan dan profitabilitas melalui peningkatan penjualan

dan pengendalian biaya.

5. Meningkatkan produktivitas karyawan dengan sistem pengelolaan SDM

yang profesional.

6. Memanfaatkan teknologi yang tepat untuk mengoptimalkan operasi bisnis

dan menciptakan produk inovatif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

C. Struktur Organisasi Perusahaan

Struktur organisasi PT Kanisius pada tahun 2016 yang sudah disahkan

pada tanggal 12 Februari 2016 dalam RUPS (Rapat Umum Pemegang Saham)

luar biasa. Direksi yang merupakan pimpinan tertinggi di PT Kanisius

membawahi Humas, Bagian Pembelian, Penelitian dan Pengembangan, dan

Sistem Informasi, serta lima bagian utama yaitu Penerbitan, Penjualan,

Sumber Daya Manusia (SDM) Sarpras, Keuangan, dan Percetakan. Bagian

Penerbitan membawahi bidang Gerejawi, Kependidikan Umum, Penerbitan

Eksklusif, dan Sekretariat Penerbitan. Bagian Penjualan membawahi Bidang

Perdagangan dan Penjualan. Bagian SDM Sarpras membawahi Kepala

Departemen pengembangan yang membawahi kepegawaian dan

Pengembangan SDM dan Organisasi, dan Sarpras. Bagian Keuangan

membawahi Kepala Departemen Keuangan dan Kepala Departemen

Akuntansi. Bagian Percetakan membawahi bidang Pemasaran Jasa Cetak,

PPIC, Produksi, dan Teknik. Berikut adalah Struktur Organisasi PT

KANISIUS pada tahun 2016:

Struktur Organisasi PT Kanisius lengkap dapat di lihat di lampiran 3 hal. 87.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Struktur Organisasi PT KANISIUS 2016

Gambar 8. Struktur Organisasi PT KANISIUSSumber: PT KANISIUS

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Hasil wawancara (lihat lampiran 2 hal.82) menyatakan bahwa data yang

digunakan dalam penelitian ini berupa dokumen dan catatan akuntansi

penerimaan dan pengeluaran kas atas transaksi yang terjadi di tahun 2016.

Dokumen atas penerimaan kas ialah berupa bukti kas masuk atau bukti setor

bank, Dokumen atas pengeluaran kas ialah berupa form pelaporan

penggunaan keuangan dan kuitansi. Data lain yang digunakan untuk

mendukung penelitian ini berupa hasil wawancara dan observasi atas

pengendalian internal di PT Kanisius.

1. Sistem Penerimaan Kas

Bagian yang terlibat dalam sistem penerimaan kas atas penjualan di

showroom PT Kanisius berdasarkan hasil wawancara adalah kasir,

penjualan, gudang, dan akuntansi.. Bagian atau fungsi yang terlibat dalam

penerimaan kas dari sumber lain selain penjualan di showroom PT

Kanisius adalah kasir dan akuntansi. Bagian atau fungsi yang terlibat

dalam teori dengan adanya penerimaan kas dari penjualan tunai adalah

fungsi penjualan, kas, gudang, pengiriman, dan akuntansi.

Dokumen utama yang digunakan dalam sistem penerimaan kas atas

penjualan di showroom PT Kanisius adalah bukti kas masuk. Dokumen

pembantu yang digunakan dalam sistem penerimaan kas atas penjualan di

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

showroom adalah list atau daftar penjualan harian. Dokumen utama yang

digunakan dalam sistem penerimaan kas sumber lain selain penjualan di

showroom PT Kanisius adalah bukti kas masuk atau bukti setor bank.

PT Kanisius mempunyai dua bagian yang mempunyai peran yang

berbeda yaitu kasir dan floor. Kasir bertugas untuk menginput data ke

dalam sistem atas transaksi penjualan showroom. Floor bertugas untuk

mencatat data secara manual atas transaksi penjualan buku-buku yang di

jual murah di PT Kanisius. Kepala bagian kasir showroom menyimpan

data atau list transaksi penjualan harian dan mengecek apabila ada

transaksi yang hilang. Kepala bagian kasir showroom menyerahkan list

daftar transaksi harian kepada bagian akuntansi untuk di arsipkan. Dalam

penerimaan kas yang bukan berasal dari penjualan showroom, kasir

membuat kuitansi atas penerimaan kas serta memberi cap pada kuitansi

tersebut dan memberikan struk asli kepada kostumer. Kuitansi tersebut

mempunyai dua salinan, salah satu salinan atas kuitansi tersebut diberikan

kepada bagian akuntansi untuk diinputkan ke dalam sistem, dan salinan

lainnya diarsipkan oleh bagian kasir.

2. Sistem Pengeluaran Kas

Bagian yang terlibat dalam sistem pengeluaran kas atas pembelian

bahan baku PT Kanisius menurut hasil wawancara ialah bagian gudang

atau bagian yang ingin melakukan pembelian, bagian pembelian,

akuntansi, bagian keuangan, dan kasir. Bagian yang terlibat dalam sistem

pengeluaran kas atas pembelian umum PT Kanisius adalah bagian yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

membutuhkan pengeluaran kas, kasir, bagian keuangan, dan akuntansi.

Kunci otorisasi dari sistem pengeluaran kas ialah bagian keuangan dengan

meninjau anggaran masing masing bagian yang sudah di otorisasi oleh

direktur sebelumnya.

Dokumen utama yang digunakan dalam sistem pengeluaran kas

adalah form pelaporan penggunaan keuangan. Dokumen pembantu yang

digunakan dalam sistem pengeluaran kas adalah nota dan kuitansi terkait

penggunaan keuangan.

Prosedur dari sistem pengeluaran kas ialah setiap bagian

memberikan anggaran dari masing-masing divisi yang akan di otorisasi

oleh manajer masing-masing bagian kemudian diserahkan kepada direksi

untuk di otorisasi sebagai anggaran perusahaan tahun tersebut. Bagian

terkait membuat form pelaporan penggunaan keuangan yang akan di

otorisasi oleh kepala bagian terkait, manajer bagian terkait, dan manajer

keuangan yang kemudian diserahkan ke kasir bersama dengan nota atau

kuitansi yang sudah diterima untuk dapat mencairkan uang yang akan

digunakan untuk membeli baik bahan baku, peralatan, perlengkapan

kantor, dan kebutuhan perusahaan lainnya. Form pelaporan penggunaan

keuangan dan nota-nota tersebut kemudian diserahkan kepada bagian

akuntansi untuk diinputkan ke dalam sistem dan diarsipkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

3. Pengendalian Internal

a. Penerimaan Kas

Pengendalian Internal atas Penerimaan Kas PT Kanisius menurut

hasil wawancara berupa pemisahan tugas antara kasir dan akuntan,

pembatasan hak akses kasir berupa keterbatasan beberapa fitur dalam

sistem S&D (Sales and Distribution), cap dan tanda-tangan kasir atas

kas masuk di PT Kanisius, dan penomoran tercetak dokumen.

Pembatasan hak akses kasir ini berupa tidak adanya fitur delete

sehingga apabila kasir salah menginputkan data transaksi

diperlukannya peran otorisator atau supervisor kasir untuk

menghapus transaksi tersebut.

b. Pengeluaran Kas

Pengendalian Internal atas Pengeluaran Kas PT Kanisius menurut

hasil wawancara berupa pemisahan tugas antara kasir dengan

otorisator pengeluaran kas, cap lunas, dan tanda-tangan manajer

keuangan sebagai otorisator atas siklus pengeluaran kas. Kunci

pengendalian pengeluaran kas di PT Kanisius terletak pada anggaran

yang diajukan setiap divisi kepada direksi sebagai anggaran tahunan

PT Kanisius. Otorisasi Manajer Keuangan atas permintaan

pengeluaran kas dengan pembuatan form pelaporan penggunaan

keuangan dari setiap divisi yang membutuhkan didasarkan pada

anggaran yang sudah disetujui oleh Direksi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

B. Analisis Data

1. Pengujian Pengendalian Internal Penerimaan Kas

Pengujian pengendalian internal menggunakan metode stop-or-go

sampling menguji setiap dokumen atas empat attribute yaitu Attribute A,

Attribute B, Attribute C, dan Attribute D. Attribute yang akan diuji dalam

sistem penerimaan kas adalah dokumen bernomor urut tercetak (A),

kelengkapan dokumen (B), otorisasi dokumen (C), dan ketepatan

pencatatan akutansi (D). Dokumen utama dari sistem penerimaan kas

ialah Bukti Kas Masuk (BKM). Dokumen pembantu dari sistem

penerimaan kas ialah list atau daftar penjualan harian. Dokumen

penerimaan dapat dikategorikan lengkap apabila dokumen tersebut

mempunyai dokumen utama dan atau memiliki keduanya. Dokumen

dapat dikategorikan bernomor urut tercetak apabila dokumen utama

penerimaan kas mempunyai nomor urut tercetak. Dokumen dapat

dikategorikan terotorisasi apabila dokumen tersebut telah dibubuhi cap

PT KANISIUS dan tanda tangan kasir sebagai penerima. Catatan

akuntansi dikategorikan tepat apabila telah tercatat sesuai dengan tanggal,

akun, dan dengan jumlah yang tepat.

a. Attribute A (Dokumen Bernomor Urut Tercetak)

Dengan DUPL sebesar 5% dan tingkat keandalan (R) sebesar

95%, menurut tabel sampel minimum untuk pengujian kepatuhan

(zero expected occurrences) yang bisa dilihat di lampiran 1 hal.80

maka sampel minimal untuk pengujian pengendalian sebesar enam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

puluh sampel. Enam puluh sampel atas dokumen penerimaan kas

yang telah diberikan oleh PT Kanisius kepada peneliti diuji

efektivitas pengendaliannya atas attribute A yang berupa dokumen

bernomor urut tercetak. Dokumen penerimaan kas yang diterima oleh

peneliti meliputi bukti kas masuk dan list atau daftar penjualan harian

PT Kanisius. Dokumen dikategorikan bernomor urut tercetak apabila

dokumen utama yang berupa bukti kas masuk memiliki nomor urut

tersetak. Dokumen yang memenuhi ketentuan atau bernomor urut

tercetak diberi tanda checklist (√). Dokumen yang tidak memenuhi

ketentuan atau tidak bernomor urut tercetak diberi tanda negatif (-).

Berikut adalah hasil inspeksi atas enam puluh dokumen penerimaan

kas:

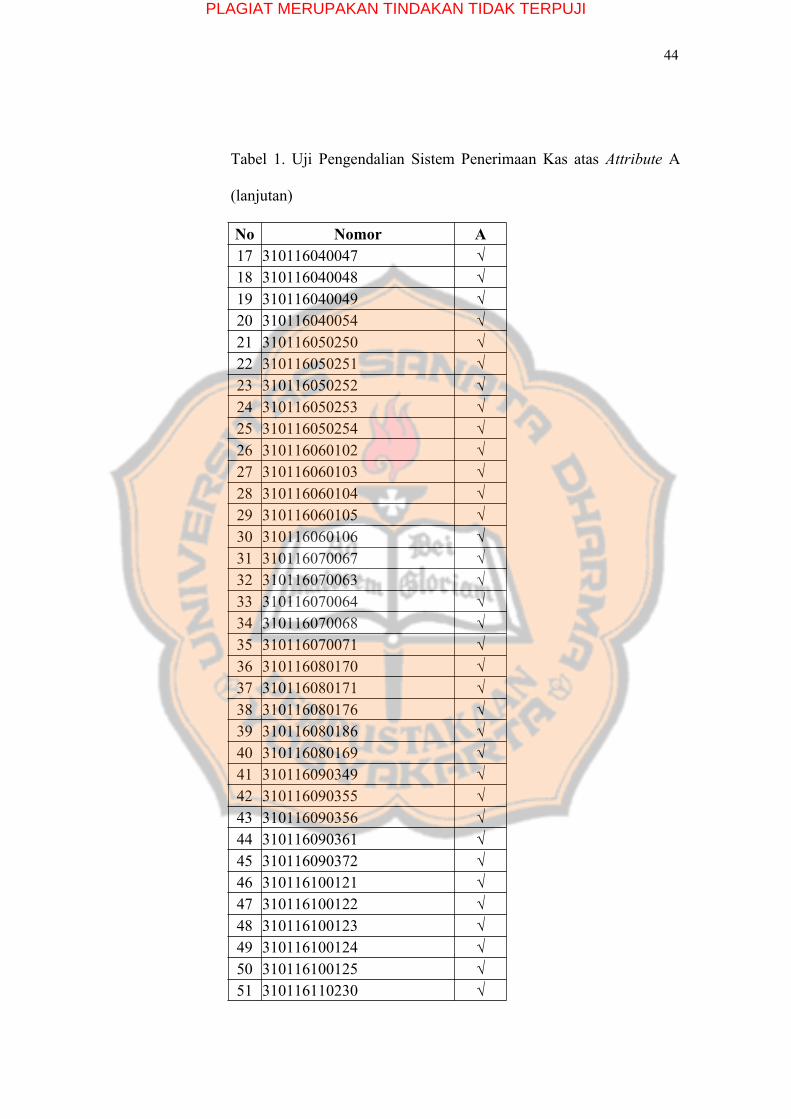

Tabel 1. Uji Pengendalian Sistem Penerimaan Kas atas Attribute A

No Nomor A1 310116010086 √2 310116010085 √3 310116010084 √4 310116010083 √5 310116010082 √6 310116020196 √7 310116020197 √8 310116020198 √9 310116020195 √10 310116020199 √11 310116030206 √12 310116030207 √13 310116030208 √14 310116030209 √15 310116030210 √16 310116040046 √

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

Tabel 1. Uji Pengendalian Sistem Penerimaan Kas atas Attribute A

(lanjutan)

No Nomor A17 310116040047 √18 310116040048 √19 310116040049 √20 310116040054 √21 310116050250 √22 310116050251 √23 310116050252 √24 310116050253 √25 310116050254 √26 310116060102 √27 310116060103 √28 310116060104 √29 310116060105 √30 310116060106 √31 310116070067 √32 310116070063 √33 310116070064 √34 310116070068 √35 310116070071 √36 310116080170 √37 310116080171 √38 310116080176 √39 310116080186 √40 310116080169 √41 310116090349 √42 310116090355 √43 310116090356 √44 310116090361 √45 310116090372 √46 310116100121 √47 310116100122 √48 310116100123 √49 310116100124 √50 310116100125 √51 310116110230 √

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Tabel 1. Uji Pengendalian Sistem Penerimaan Kas atas Attribute A

(lanjutan)

No Nomor A52 310116110231 √53 310116110232 √54 310116110233 √55 310116110234 √56 310116120226 √57 310116120227 √58 310116120228 √59 310116120231 √60 310116120234 √

Kesalahan -DUPL 5%AUPL 5%

Sumber: Data Diolah

Tabel pengujian pengendalian di atas menunjukkan bahwa

tidak ada kesalahan yang ditemukan atas attribute A yang berupa

dokumen bernomor urut tercetak atau penyimpangan sama dengan

nol. Bukti dari tidak adanya kesalahan adalah seluruh dokumen utama

penerimaan kas diberi tanda checklist (√) atau telah memenuhi

kriteria. Confiedence Level atas nol penyimpangan atau kesalahan

menurut tabel Attribute Sampling Table for Determining Stop-or-Go

Sample Sizes and Precision Limit Population Accurence Rate Based

on Sample Results (lampiran 1 hal.81) sebesar 3.0. Dengan

confidence level sebesar 3.0 dan sampel size sebesar 60, maka AUPL

dapat diperoleh dari perhitungan sebagai berikut:

%eSample Siz

LevelConfidence AUPL 505.060

0.3

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

Menurut tabel stop-or-go decision (lihat lampiran 1 hal.80),

dengan kesalahan kumulatif sama dengan nol maka peneliti berhenti

atau stop dalam pengambilan sampel. Kesimpulan dari pengujian

pengendalian sistem penerimaan kas atas attribute A adalah

Pengendalian Internal Efektif, hal ini dibuktikan dari besar AUPL 5%

= 5% DUPL.

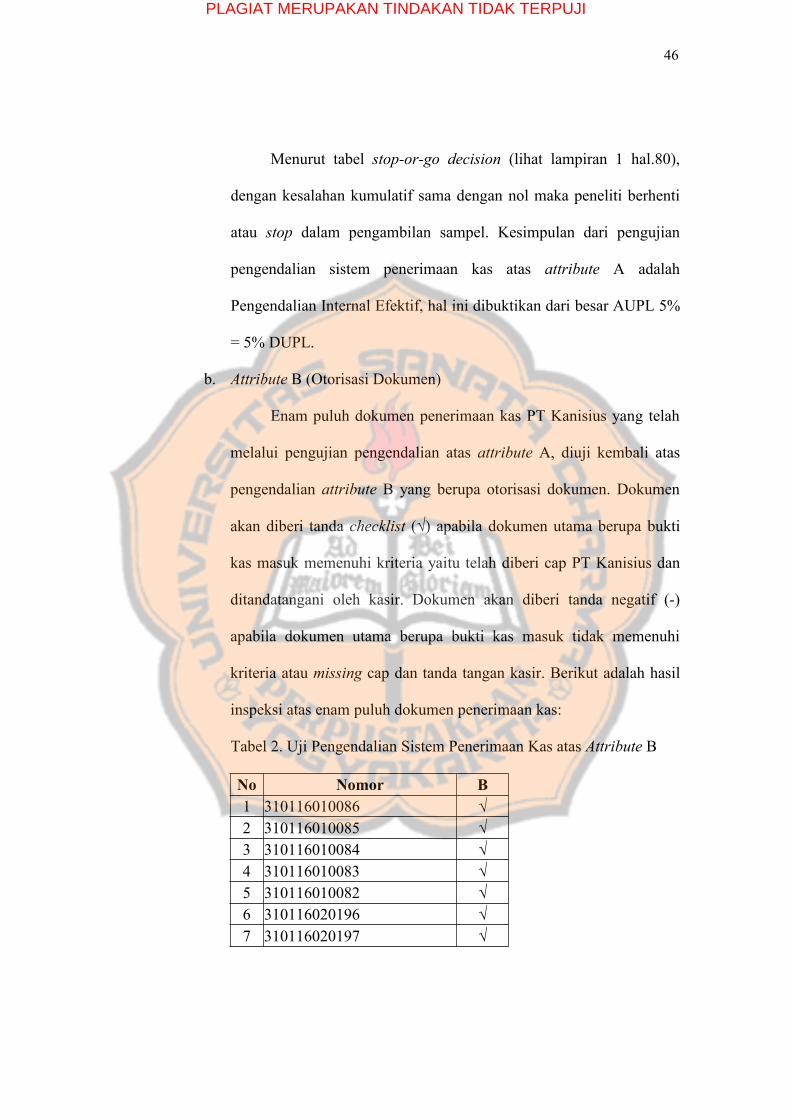

b. Attribute B (Otorisasi Dokumen)

Enam puluh dokumen penerimaan kas PT Kanisius yang telah

melalui pengujian pengendalian atas attribute A, diuji kembali atas

pengendalian attribute B yang berupa otorisasi dokumen. Dokumen

akan diberi tanda checklist (√) apabila dokumen utama berupa bukti

kas masuk memenuhi kriteria yaitu telah diberi cap PT Kanisius dan

ditandatangani oleh kasir. Dokumen akan diberi tanda negatif (-)

apabila dokumen utama berupa bukti kas masuk tidak memenuhi

kriteria atau missing cap dan tanda tangan kasir. Berikut adalah hasil

inspeksi atas enam puluh dokumen penerimaan kas:

Tabel 2. Uji Pengendalian Sistem Penerimaan Kas atas Attribute B

No Nomor B1 310116010086 √2 310116010085 √3 310116010084 √4 310116010083 √5 310116010082 √6 310116020196 √7 310116020197 √

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

Tabel 2. Uji Pengendalian Sistem Penerimaan Kas atas Attribute B

(lanjutan)

No Nomor B8 310116020198 √9 310116020195 √10 310116020199 √11 310116030206 √12 310116030207 √13 310116030208 √14 310116030209 √15 310116030210 √16 310116040046 √17 310116040047 √18 310116040048 √19 310116040049 √20 310116040054 √21 310116050250 √22 310116050251 √23 310116050252 √24 310116050253 √25 310116050254 √26 310116060102 √27 310116060103 √28 310116060104 √29 310116060105 √30 310116060106 √31 310116070067 √32 310116070063 √33 310116070064 √34 310116070068 √35 310116070071 √36 310116080170 √37 310116080171 √38 310116080176 √39 310116080186 √40 310116080169 √41 310116090349 √42 310116090355 √

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

Tabel 2. Uji Pengendalian Sistem Penerimaan Kas atas Attribute B

(lanjutan)

No Nomor B43 310116090356 √44 310116090361 √45 310116090372 √46 310116100121 √47 310116100122 √48 310116100123 √49 310116100124 √50 310116100125 √51 310116110230 √52 310116110231 √53 310116110232 √54 310116110233 √55 310116110234 √56 310116120226 √57 310116120227 √58 310116120228 √59 310116120231 √60 310116120234 √

Kesalahan -DUPL 5%AUPL 5%

Sumber: Data Diolah

Tabel pengujian pengendalian atas attribute B (otorisasi

dokumen) menunjukkan bahwa tidak ada penyimpangan atau

kesalahan pada semua dokumen penerimaan kas yang diterima

peneliti, hal ini dibuktikan dengan tidak adanya tanda (-) dalam tabel

atas inspeksi atas enam puluh dokumen penerimaan kas. Tidak

adanya tanda (-) menunjukkan bahwa semua dokumen utama dari

sistem penerimaan kas yang berupa bukti kas masuk sudah dicap dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

ditandatangani. Kesalahan sama dengan nol, menurut tabel stop-or-go

decision (lihat lampiran 1 hal.80) peneliti dapat berhenti mengambil

sampel.

Tabel attribute sampling table for determining stop-or-go

sample sizes and precision limit population accurence rate based on

sample result (lampiran 1 hal.81) menunjukkan bahwa dengan

kesalahan sama dengan nol maka confidence level dari hasil inspeksi

tersebut sebesar 3.0. Perhitungan AUPL dengan confidence level

sebesar 3.0 dan sample size sebesar 60 adalah sebagai berikut:

%eSample Siz

LevelConfidence AUPL 505.060

0.3

Kesimpulan dari pengujian pengendalian sistem penerimaan

kas atas attribute A adalah pengendalian internal efektif.

Pengendalian Internal Efektif karena besar AUPL (5%) sama dengan

besar DUPL (5%).

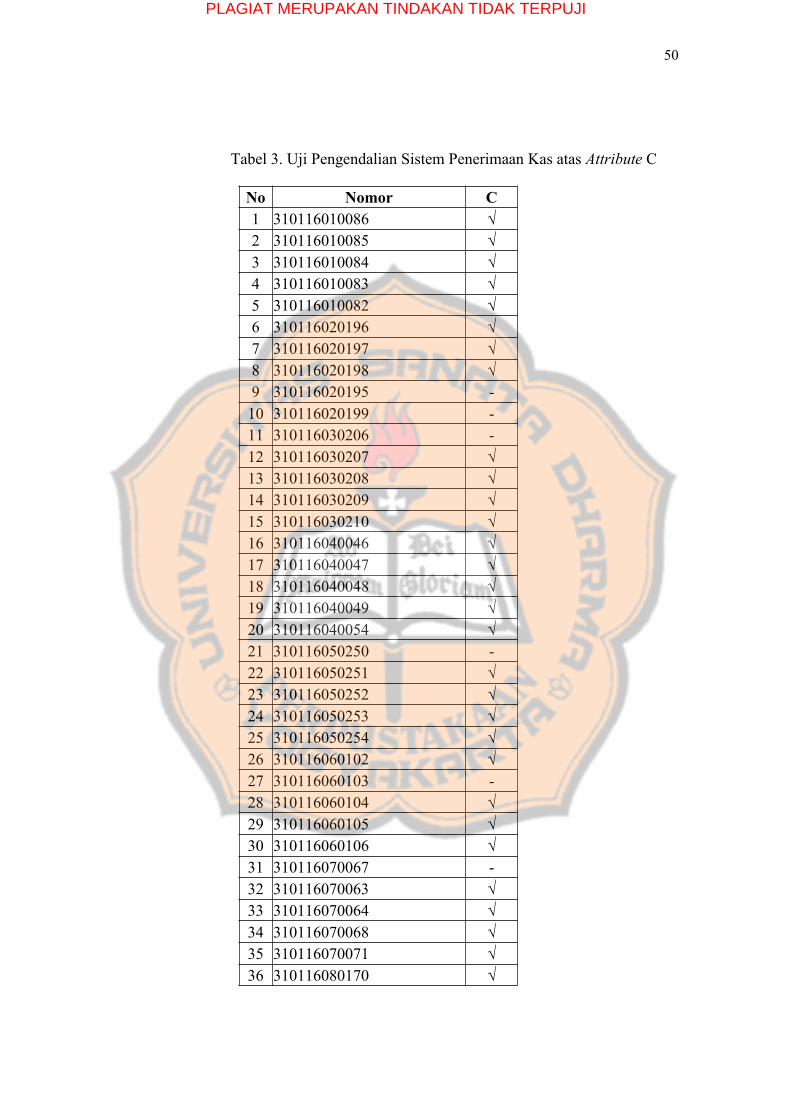

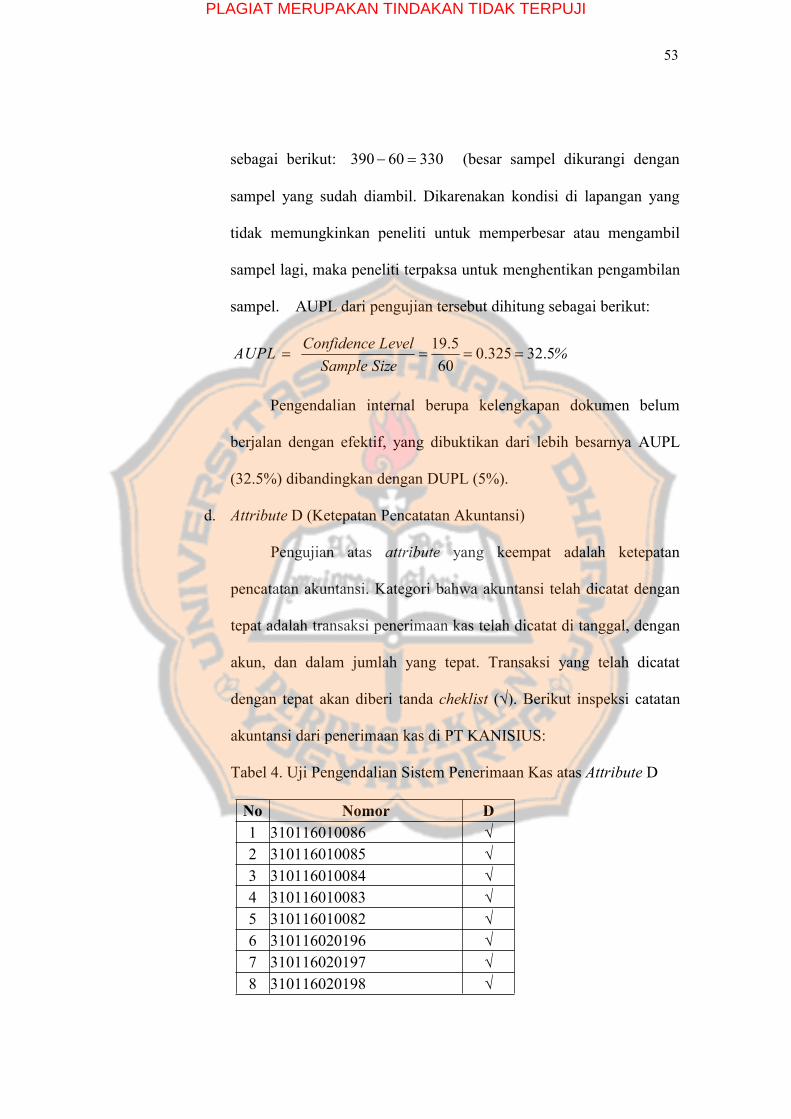

c. Attribute C (Kelengkapan Dokumen)

Enam puluh dokumen penerimaan kas yang diterima diuji atas

attribute pengendalian C atau kelengkapan dokumen. Dokumen dapat

dikategorikan lengkap apabila dokumen utama berupa bukti kas

masuk disertai dengan dokumen pembantu berupa list atau daftar

penjualan harian. Dokumen yang memenuhi kriteria kelengkapan

dokumen diberi tanda checklist (√). Dokumen yang tidak memenuhi

kriteria kelengkapan dokumen diberi tanda negatif (-). Berikut hasil

inspeksi atas dokumen penerimaan kas:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

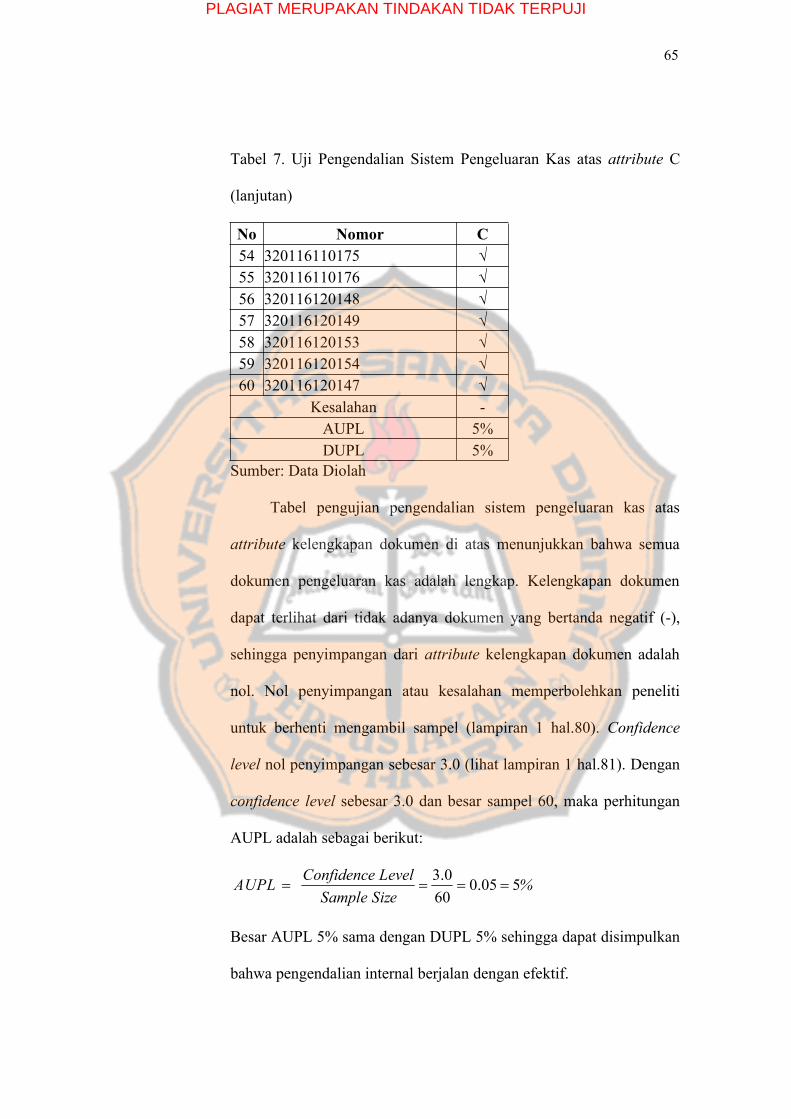

50

Tabel 3. Uji Pengendalian Sistem Penerimaan Kas atas Attribute C