pianificazione, programmazione e ... - economia-aziendale.it di gestione... · pianificazione,...

TRANSCRIPT

PIANIFICAZIONE, PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLOPROGRAMMAZIONE E CONTROLLO

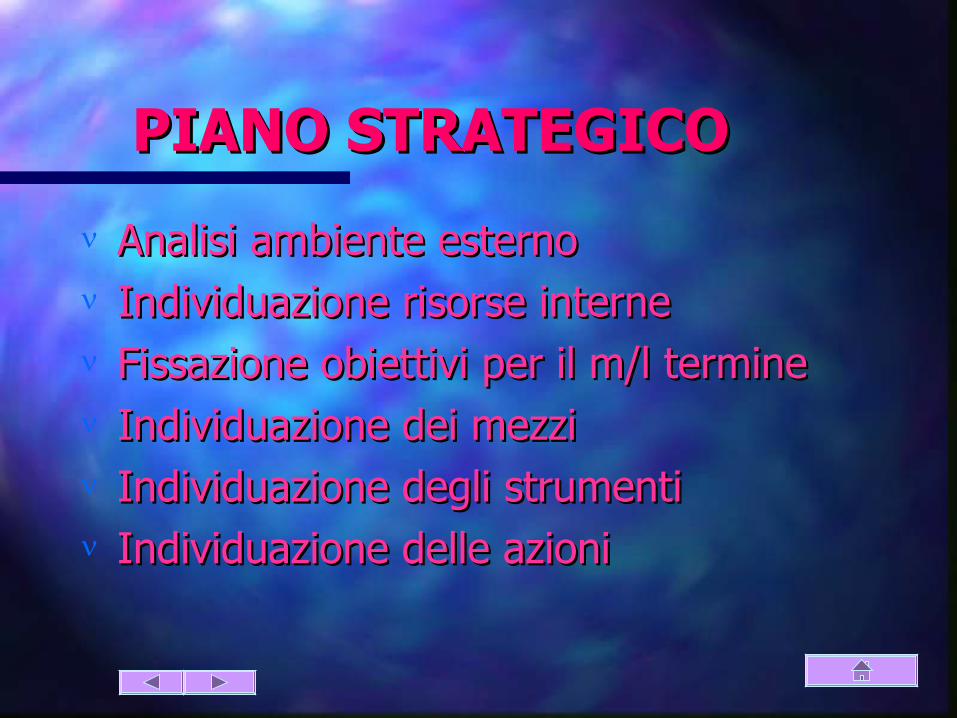

PIANO STRATEGICOPIANO STRATEGICO

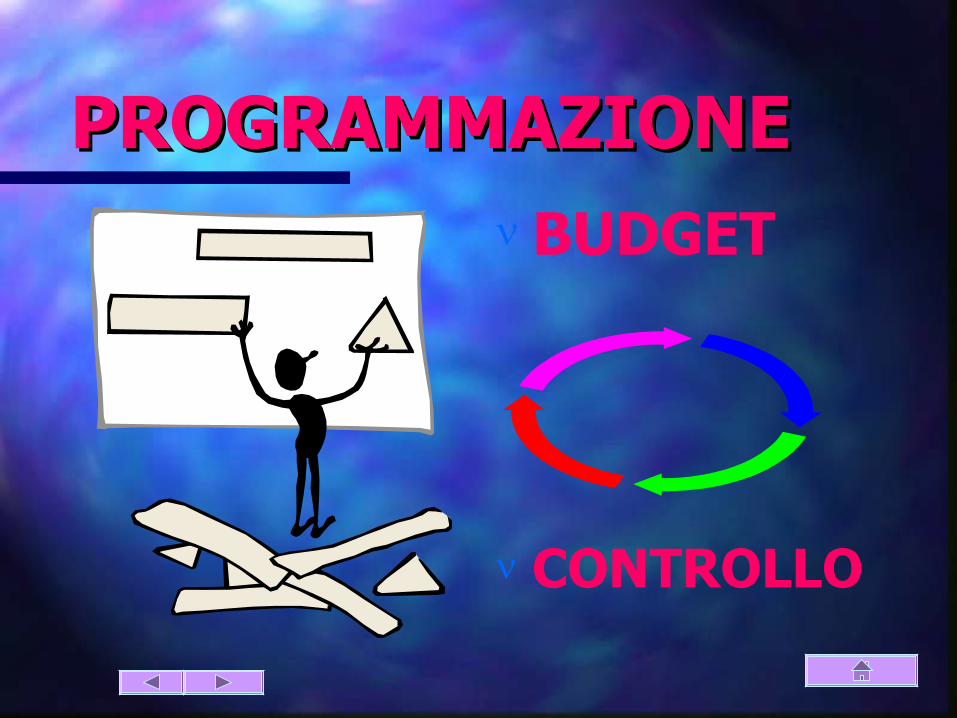

PROGRAMMAZIONEPROGRAMMAZIONE

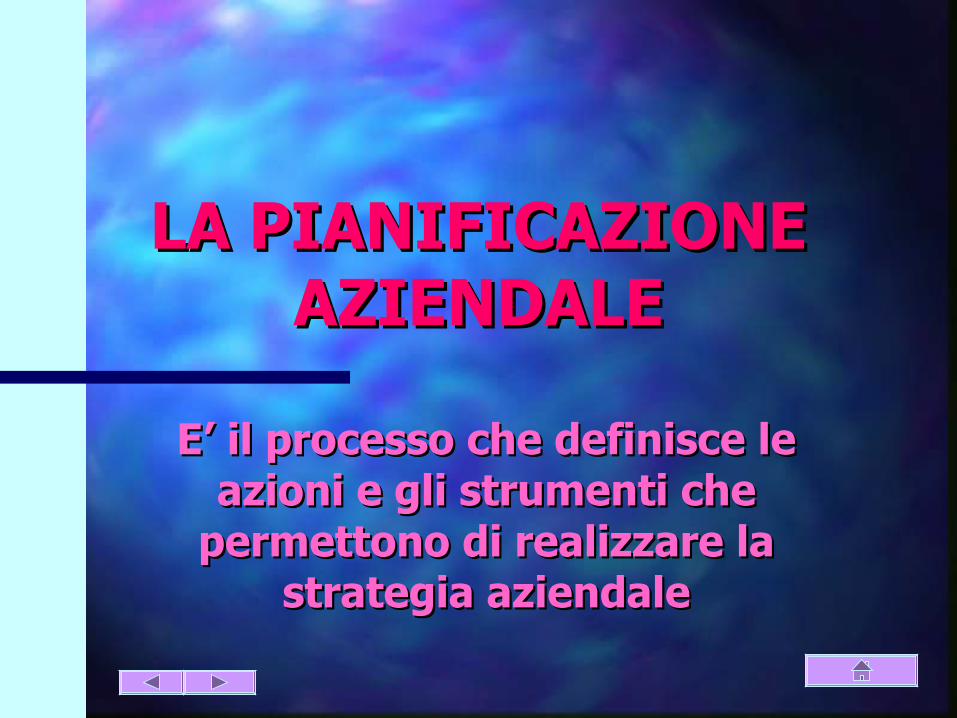

LA PIANIFICAZIONE AZIENDALELA PIANIFICAZIONE AZIENDALE

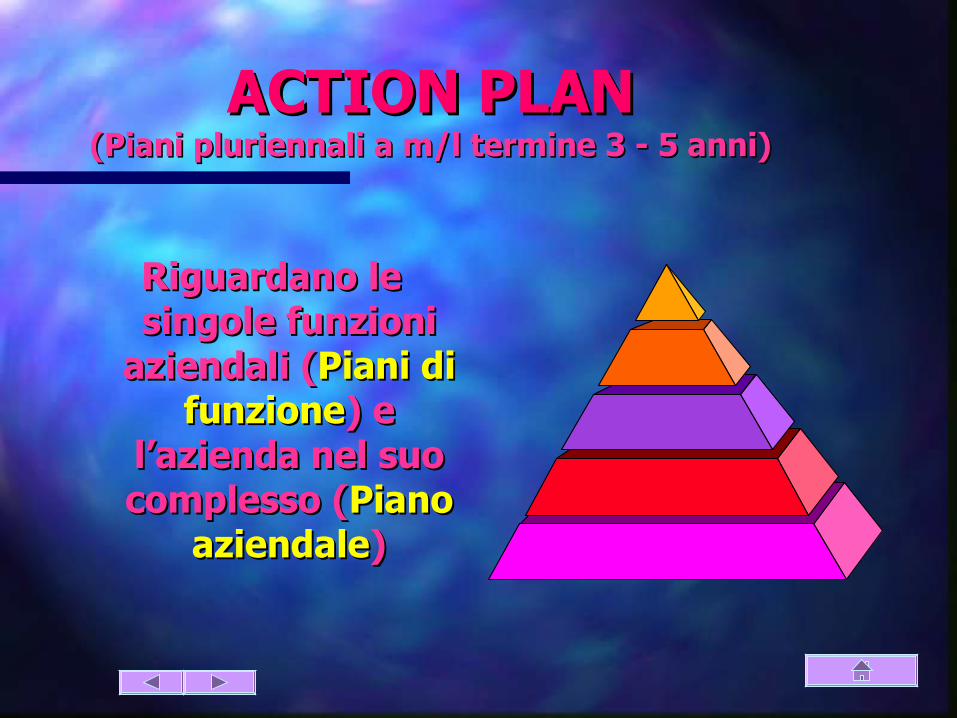

ACTION PLANACTION PLANPIANO AZIENDALEPIANO AZIENDALE

IL BUSINESS PLANIL BUSINESS PLAN

FUNZIONI DEL BUSINESS PLANFUNZIONI DEL BUSINESS PLAN

DESTINATARI DEL BUSINESS PLANDESTINATARI DEL BUSINESS PLAN

CONTENUTO DEL BUSINESS PLAN (1)CONTENUTO DEL BUSINESS PLAN (1)

CONTENUTO DEL BUSINESS PLAN (2)CONTENUTO DEL BUSINESS PLAN (2)

CONTENUTO DEL BUSINESS PLAN (3)CONTENUTO DEL BUSINESS PLAN (3)

IL CONTROLLO DI GESTIONE (1)IL CONTROLLO DI GESTIONE (1)

IL CONTROLLO DI GESTIONE (2)IL CONTROLLO DI GESTIONE (2)

IL CONTROLLO DI GESTIONE (3)IL CONTROLLO DI GESTIONE (3)IL CONTROLLO DI GESTIONE (4)IL CONTROLLO DI GESTIONE (4)

IL BUDGET (introduzione)IL BUDGET (introduzione)

IL BUDGET (definizione)IL BUDGET (definizione)

IL BUDGET (funzioni)IL BUDGET (funzioni)

IL BUDGET (composizione)IL BUDGET (composizione)IL BUDGET degli investimentiIL BUDGET degli investimenti

Il budget finanziarioIl budget finanziario

Il budget dell’esercizioIl budget dell’esercizio

Il budget generaleIl budget generale

La redazione del BUDGET (TIPI DI BUDGET)La redazione del BUDGET (TIPI DI BUDGET)

La redazione del BUDGET (strumento di coordinazione)La redazione del BUDGET (strumento di coordinazione)

La redazione del BUDGET (economico -analitico)La redazione del BUDGET (economico -analitico)

La redazione del BUDGET (finanziario – investimenti)La redazione del BUDGET (finanziario – investimenti)

IL BUDGET ECONOMICO E IL BUDGET PATRIMONIALEIL BUDGET ECONOMICO E IL BUDGET PATRIMONIALE

BUDGETARY CONTROL (1)BUDGETARY CONTROL (1)BUDGETARY CONTROL (2)BUDGETARY CONTROL (2)

CONTROLLO STRATEGICOCONTROLLO STRATEGICO

Prof.ssa Luisa Melis

torna a Lavori Scarica il file

PIANO STRATEGICOPIANO STRATEGICO

Analisi ambiente esternoAnalisi ambiente esterno Individuazione risorse interneIndividuazione risorse interne Fissazione obiettivi per il m/l termineFissazione obiettivi per il m/l termine Individuazione dei mezziIndividuazione dei mezzi Individuazione degli strumentiIndividuazione degli strumenti Individuazione delle azioni Individuazione delle azioni

PROGRAMMAZIONEPROGRAMMAZIONE BUDGET

CONTROLLO

LA PIANIFICAZIONE LA PIANIFICAZIONE AZIENDALEAZIENDALE

E’ il processo che definisce le E’ il processo che definisce le azioni e gli strumenti che azioni e gli strumenti che

permettono di realizzare la permettono di realizzare la strategia aziendalestrategia aziendale

ACTION PLANACTION PLAN(Piani pluriennali a m/l termine 3 - 5 anni)(Piani pluriennali a m/l termine 3 - 5 anni)

Riguardano le Riguardano le singole funzioni singole funzioni

aziendali (aziendali (Piani di Piani di funzionefunzione) e ) e

l’azienda nel suo l’azienda nel suo complesso (complesso (Piano Piano

aziendaleaziendale))

PIANO AZIENDALEPIANO AZIENDALE

Piano economicoPiano economico Piano patrimonialePiano patrimoniale Piano degli investimentiPiano degli investimenti Piano finanziarioPiano finanziario

La corretta formulazione dei piani è La corretta formulazione dei piani è determinante per il successo aziendale e determinante per il successo aziendale e

richiede previsioni ed elaborazioni richiede previsioni ed elaborazioni accurateaccurate

IL BUSINESS PLANIL BUSINESS PLAN

E’ il documento che descrive l’idea E’ il documento che descrive l’idea imprenditoriale, ne esamina i imprenditoriale, ne esamina i fattori di successo nel lungo fattori di successo nel lungo

periodo e consente di valutarlaperiodo e consente di valutarla

E’ detto anche E’ detto anche STUDIO DI STUDIO DI FATTIBILITA’FATTIBILITA’, , PIANO D’IMPRESAPIANO D’IMPRESA, , PROGETTO STRATEGICOPROGETTO STRATEGICO..

FUNZIONI DEL FUNZIONI DEL BUSINESS PLANBUSINESS PLAN

Per l’impresa:Per l’impresa: consente di consente di

razionalizzare razionalizzare ed esplicitare ed esplicitare l’ideal’idea

focalizza l’idea focalizza l’idea nei dettaglinei dettagli

Per i terzi:Per i terzi: consente di consente di

valutare valutare l’iniziativa l’iniziativa economica, le economica, le sue sue potenzialità, i potenzialità, i rischi.rischi.

DESTINATARI DEL DESTINATARI DEL BUSINESS PLANBUSINESS PLAN

Fusioni e acquisizioniFusioni e acquisizioni Gare per appaltiGare per appalti Investitori istituzionali, es.:Investitori istituzionali, es.: BancheBanche Unione EuropeaUnione Europea

Parte prima:

Descrive la nuova idea o

descrive i vantaggi di un progetto

di ampliamento

Caratteristiche

Vantaggi competitivi

tecnologia di produzione

punti di forza

punti di debolezza

CONTENUTO DEL BUSINESS PLAN (parte prima)

Parte seconda:

Studio di fattibilità in relazione al mercato e alle risorse

interne disponibili

Mercato di sbocco

Strategie commerciali

Organizzazione (localizzazione, forma giuridica, risorse umane,

struttura organizzativa)

CONTENUTO DEL BUSINESS PLAN (parte seconda)

Parte terza:

Valutazione monetaria dell’idea.

Elaborazione del piano aziendale

Piano degli investimenti

Piano economico

Piano patrimoniale

Piano finanziario

CONTENUTO DEL BUSINESS PLAN (parte terza)

E’ il processo volto ad assicurare che le risorse vengano acquisite e impiegate in modo efficiente ed

efficace per conseguire gli obiettivi prestabiliti.

Assicura la coerenza del comportamento di tutti gli elementi

del sistema impresa.

IL CONTROLLO DI GESTIONE (1)

PIANIFICAZIONE

PROGRAMMAZIONE

DECISIONI GESTIONE

CONTROLLO

IL CONTROLLO DI GESTIONE (2)

OP. GESTIONE

Fatti esterni Fatti interni

COGE COAN

Bilanciodi

esercizio

decisioniReporting

Budgetarycontrol

Costi effettiviconsuntivi

Costi standardattesi

BUDGET

Progr.A breve t.

Piani am/l term.

Indicatoristrategici equalitativi

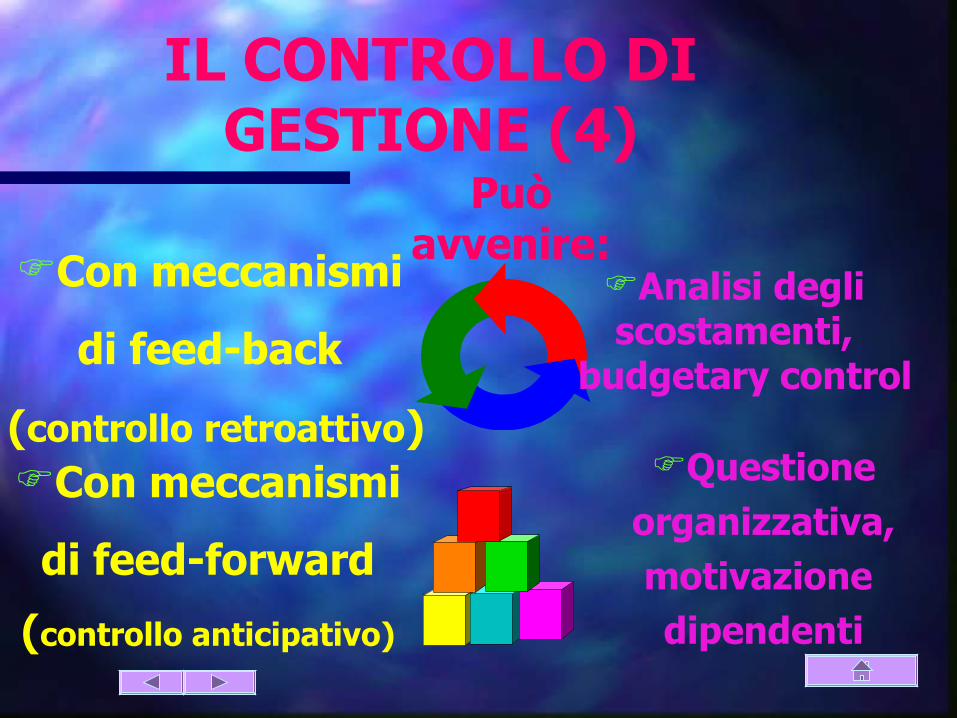

IL CONTROLLO DI GESTIONE (3)

Può avvenire:

Con meccanismi

di feed-back

(controllo retroattivo)

Analisi degliscostamenti,

budgetary control

Con meccanismi

di feed-forward

(controllo anticipativo)

Questioneorganizzativa,motivazione dipendenti

IL CONTROLLO DI GESTIONE (4)

La programmazione indica gli obiettiviintermedi e/o parziali rispetto a quellistrategici, che si dovranno conseguire

in un arco temporale breve (anno)e li traduce in programmi operativi

dettagliati (budget)

IL BUDGET (introduzione)

E’ lo strumento della programmazione aziendale, articolato per centri di

responsabilità, che evidenzia gli obiettivieconomico - finanziari da realizzare

nel prossimo esercizio, nonché lerisorse da impiegare per conseguire

i risultati previsti

IL BUDGET (definizione)

traduce in termini quantitativi i programmi di gestione

coordina le diverse funzioni aziendali

permette di considerare in anticipo problemi e difficoltà e di prendere le opportune decisioni

consente il controllo di gestione fra dati previsti dati ottenuti in contabilità consuntiva

IL BUDGET: funzioni

Budget economico, analitico: prevede mensilmente o trimestralmente, i costi e i ricavi di competenza predeterminando il risultato economico

Costituisce la sintesi dei budget settoriali:

Vendite

scorte

produzione

acquisti

personale

Costi gen. prod., vendita, amm.ne

IL BUDGET: COMPOSIZIONE

IL BUDGET degli IL BUDGET degli investimentiinvestimenti

Prevede le operazioni che si intendono attuare nelle immobilizzazioni in base ai

programmi a medio/lungo termine:

investimenti

dismissioni

ampliamenti

IL BUDGET finanziarioIL BUDGET finanziario

Prevede i movimenti finanziari della gestione relativa ai flussi di cassa

derivanti da:

regolamento operazioni gestione

accensione o estinzione di prestiti

aumenti o diminuzioni di Capitale a pagamento

IL BUDGET dell’esercizioIL BUDGET dell’esercizio

Attinge i dati dagli altri budget e presenta la previsione della situazione

patrimoniale ed economica dell’esercizio considerato

Ha come punto di partenza (e poi di confronto) il bilancio dell’esercizio

precedente

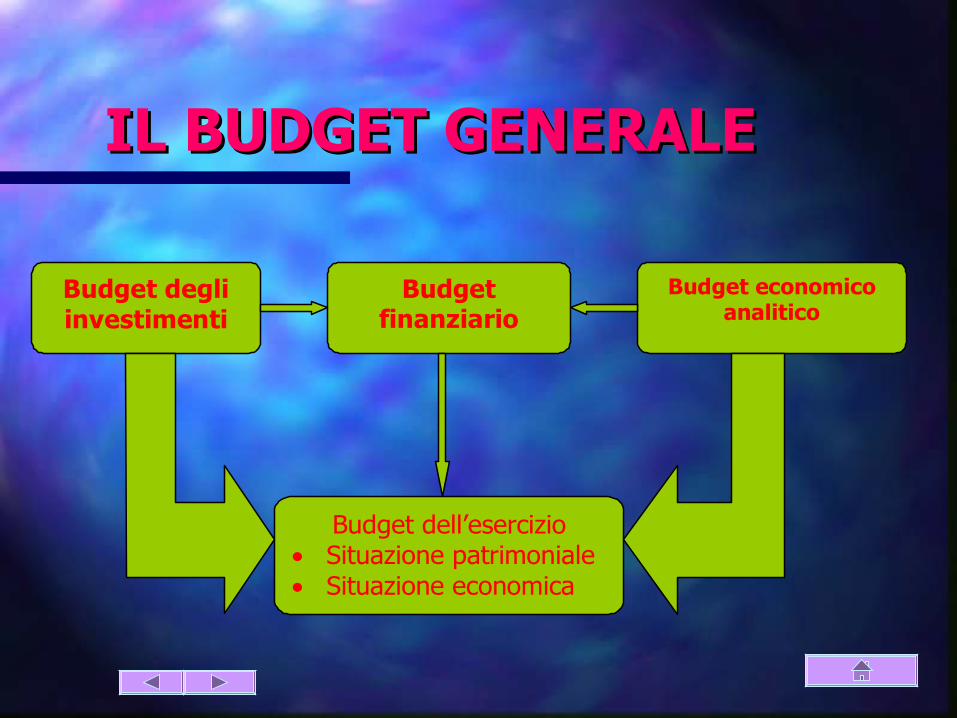

IL BUDGET GENERALEIL BUDGET GENERALE

Budget degliinvestimenti

Budgetfinanziario

Budget economicoanalitico

Budget dell’esercizio Situazione patrimoniale Situazione economica

Budget scorrevole

Zero-base-budget

budget flessibili

La redazione del BUDGET La redazione del BUDGET (TIPI(TIPI DI BUDGET)DI BUDGET)

La redazione del BUDGET La redazione del BUDGET (strumento di coordinazione)(strumento di coordinazione)

Il budget delle imprese costituisce uno strumento interno di coordinazione della

gestione a disposizione di chi amministra:

non viene portato a conoscenza dell’assemblea dei soci

non è vincolante e può essere modificato quando necessario

La redazione del BUDGETLa redazione del BUDGET(economico -analitico)(economico -analitico)

Può essere redatto solo dopo la predisposizione dei Budget settoriali :

vendite

produzione

acquisti

personale

costi generali

Tutti questi vengono elaborati sulla base dei COSTI STANDARD

La redazione del BUDGET La redazione del BUDGET (finanziario – investimenti)(finanziario – investimenti)

Budget degli Investimenti fissi: formula previsioni sull’incidenza delle immobilizzazioni sull’esercizio da programmare

Budget finanziario: Budget fonti- impieghi

Budget di tesoreria

IL BUDGET ECONOMICO E IL IL BUDGET ECONOMICO E IL BUDGET PATRIMONIALEBUDGET PATRIMONIALE

Il budget economico corrisponde al C. economico preventivo dell’esercizio e si ottiene per “ consolidamento” dei costi e ricavi in precedenza calcolati per periodi mensili.

Il budget patrimoniale corrisponde alla S. Patrimoniale prevista per la fine dell’esercizio.

Rispecchia la struttura degli impieghi e delle fonti derivanti dalle variazioni apportate dalla gestione

alla S. Patrimoniale iniziale.

BUDGETARY CONTROL (1) BUDGETARY CONTROL (1)

Il budgetary control misura in termini monetari i risultati del breve

periodo (scostamenti di qualità e prezzo).

BUDGETARY CONTROL (2)BUDGETARY CONTROL (2)

Vantaggi del Budgetary control:

Responsabilizza e fa collaborare il personale

Studio accurato del mercato

uso razionale delle risorse

denuncia inefficienze e inadeguatezze

individua le cause degli scostamenti

CONTROLLO STRATEGICOCONTROLLO STRATEGICO

Il controllo strategico è basato su indicatori di tipo qualitativo

(qualità, grado di soddisfazione clienti….) che misurano l’efficacia

di medio/lungo periodo.