perspectiva demográfica y reforma fiscal. · promesas electorales, una desproporcionada subida de...

TRANSCRIPT

PROPUESTAS PARA SOLUCIONES

ESTRUCTURALES.

Perspectiva Demográfica y Reforma Fiscal.

El presente informe expone: • una serie de reflexiones bajo la perspectiva del grave problema demográfico en España,

• junto a una serie de propuestas en los ámbitos fiscal, social y empresarial.

INDICE

A. Entorno Demográfico B. Crisis Internacional C. Estado del Bienestar D. El impacto en la Sociedad: 1.) Economía Real 2.) Perspectivas 3.) Valor de la Familia E. Conclusión F. Propuestas de Actuación 1.) Análisis del “Informe Lagares” y la Política Fiscal - IRPF - IS - IVA - IP - Otros Tributos 2.) Política Social 3.) Incentivos Empresariales G. Conclusión del Informe

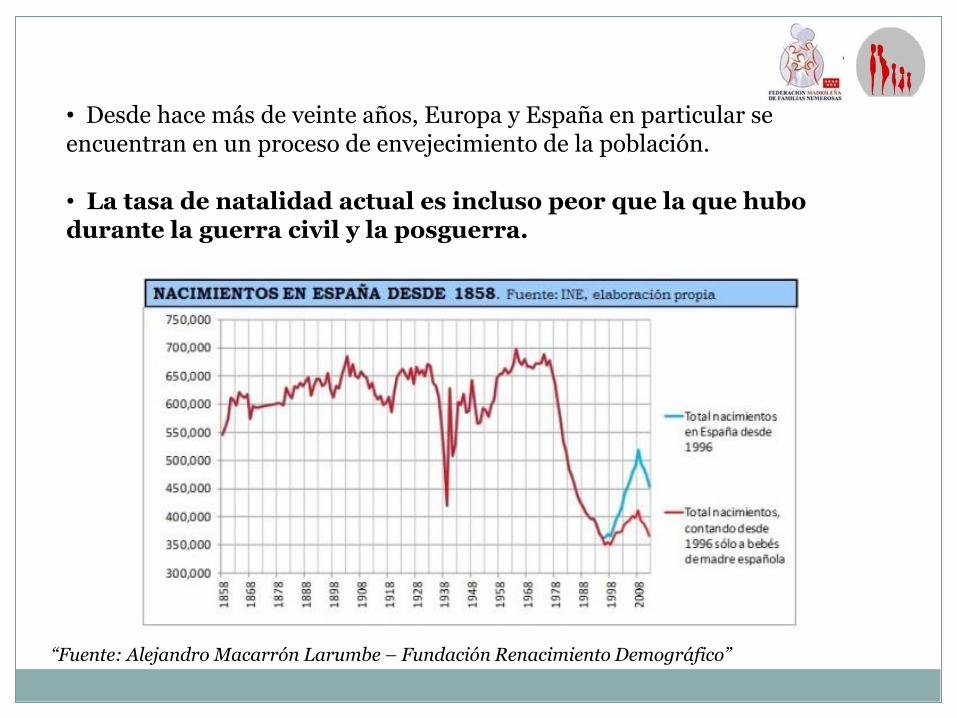

Entorno Demográfico

• Desde hace más de veinte años, Europa y España en particular se encuentran en un proceso de envejecimiento de la población. • La tasa de natalidad actual es incluso peor que la que hubo durante la guerra civil y la posguerra.

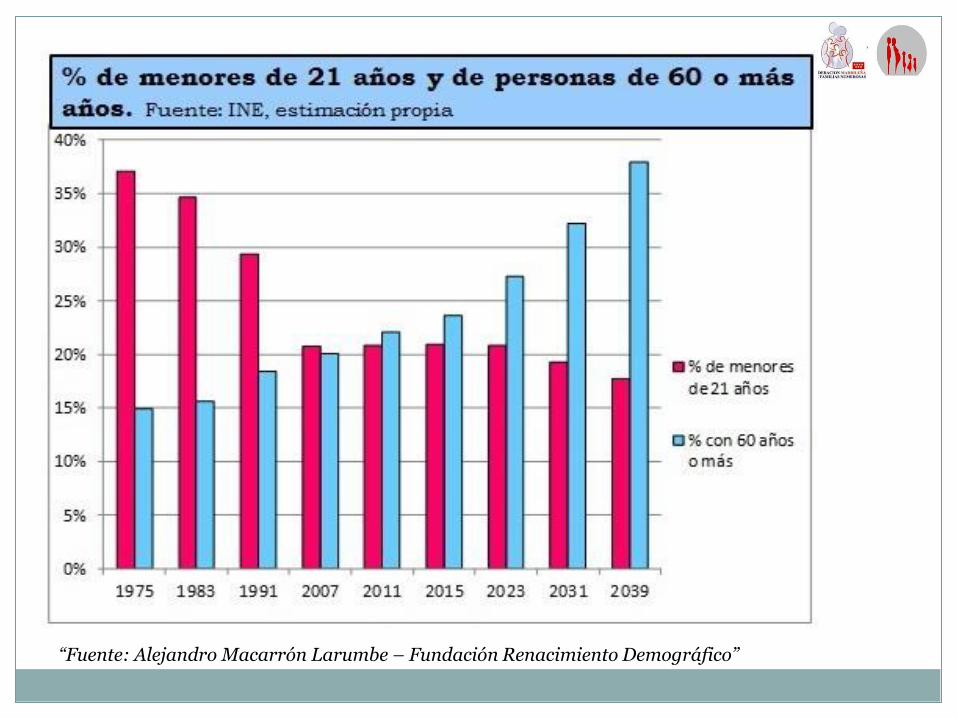

“Fuente: Alejandro Macarrón Larumbe – Fundación Renacimiento Demográfico”

• En España en el año 1976 el número de hijos era de 2,8 por familia situándose desde 1988 la tasa de fecundidad por debajo de 1,4 hijos por mujer, cuando la tasa de reemplazo generacional es de 2,1 hijos. • Aún a pesar de una mayor protección a la mujer embarazada no se ha conseguido una mayor natalidad, creándose desde hace 25 años una grave distorsión en la pirámide demográfica con efectos negativos que empiezan a notarse.

• Tanto en EEUU como en casi todos los países desarrollados, nos enfrentamos a un ratio de solo 2 ó 3 cotizantes a 1 pensionista, con tendencia a evolucionar hacia 1,5 a 1 e incluso 1 a 1. • Con unos 50 activos por pensionista, se pueden pagar unas pensiones de jubilación muy buenas con cotizaciones sociales muy bajas. • Con 2 activos por pensionista (y no digamos con 1 por 1), las cosas pintan muy mal: o pensiones muy bajas, o cotizaciones sociales y otros impuestos muy altos, o ambas cosas a la vez.

“Fuente: Alejandro Macarrón Larumbe – Fundación Renacimiento Demográfico”

Así, en 2013, las cuentas de la Seguridad Social fueron dramáticamente negativas, con un gasto corriente y un gasto por pensiones un 60% superior a lo ingresado, déficit que fue compensado vía impuestos y vaciamiento de la hucha de las pensiones.

“Fuente: Alejandro Macarrón Larumbe – Fundación Renacimiento Demográfico”

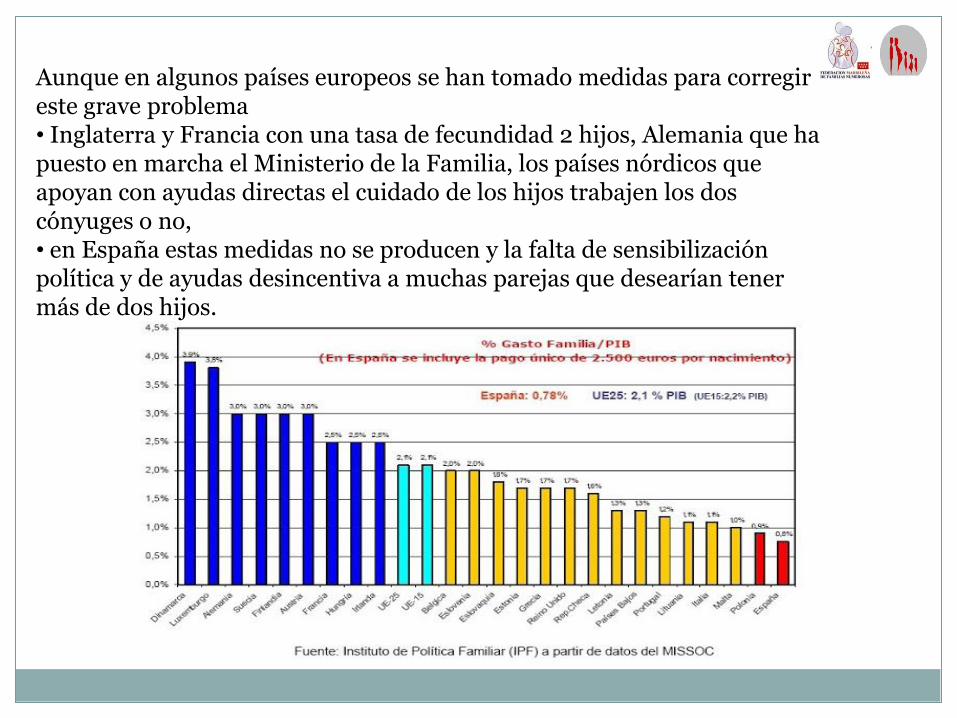

Aunque en algunos países europeos se han tomado medidas para corregir este grave problema • Inglaterra y Francia con una tasa de fecundidad 2 hijos, Alemania que ha puesto en marcha el Ministerio de la Familia, los países nórdicos que apoyan con ayudas directas el cuidado de los hijos trabajen los dos cónyuges o no, • en España estas medidas no se producen y la falta de sensibilización política y de ayudas desincentiva a muchas parejas que desearían tener más de dos hijos.

Crisis Internacional

• En el año 2007 la subida en muy corto plazo de los tipos de interés y los impagos de deuda privada iniciaron la llamada crisis “subprime” en Estados Unidos. Esta crisis llevó la quiebra a bancos centenarios y ocasionó a su vez una crisis en los mercados financieros por pérdida de confianza que ocasionó que los bancos dejaran de prestarse entre sí. • La falta de crédito en España ocasionó que el gran motor económico, el sector inmobiliario, se detuviera llevando a la ruina a gran parte de las empresas inmobiliarias y al tejido productivo, empresas y autónomos que dependía del sector. De esta forma aumentó de forma dramática el paro y muchos trabajadores sin formación específica pero con gran nivel adquisitivo y altamente endeudados quedaron arruinados al declarar en impago sus deudas. • Las deudas fueron asumidas por los bancos quienes ante las debidas provisiones, el aumento del riesgo y la falta de financiación interbancaria se vieron obligados a reducir financiación al sector público y privado. Por su parte las Cajas de Ahorro fueron rescatadas a través del Estado con el dinero previamente recaudado con impuestos.

• Previamente a la crisis, las administraciones públicas -central, autonómica y local- fueron cargándose de gastos sostenidos con ingresos no recurrentes de las transacciones asociadas al mercado inmobiliario durante los años de bonanza económica. A partir de la crisis, el estado central como garante protector incrementó los gastos sociales por prestación al desempleo a la vez que mermaron los ingresos por la bajada de la actividad económica. • El fuerte crecimiento del déficit público de la administración requirió un mayor endeudamiento para cubrir los compromisos sociales, incumpliendo así los compromisos de déficit con sus socios europeos. Ocasionando que España fuera percibida por los inversores como acreedor con riesgo de impago y se le exigieran mayores primas por prestar -crisis de la deuda soberana. • Después de contabilizar un déficit público superior al 11% el gobierno socialista en mayo de 2010, de forma contraria a sus promesas electorales, acometió un recorte en salarios de funcionarios, en pensiones, en inversión en obra pública e incrementó el IVA.

• El gobierno popular, a principios de 2012, poco después de ganar de forma abrumadora las elecciones acometió, también de forma contraria a sus promesas electorales, una desproporcionada subida de impuestos principalmente a las clases medias y familias. • En definitiva, las medidas acometidas por los distintos Gobiernos, pasaron por reducir los gastos sociales e incrementar los ingresos a través de impuestos. • Medidas cortoplacistas incapaces de dar soluciones sostenibles en el futuro. • Si bien es cierto que comienzan a aflorar mejores datos macroeconómicos, y una vez que las mejoras se trasladen a la economía real,

¿serán sostenibles en el futuro?

Estado del Bienestar

• España -como los países de su entorno europeo- estructura su funcionamiento con un modelo de Estado del Bienestar en el que el estado vela por las necesidades básicas de los ciudadanos, financiándose con la recaudación de impuestos a empresas y ciudadanos. • La garantía de las necesidades básicas permite una cierta cohesión social reduciendo la brecha entre ricos y pobres, aumentando la clase media y permitiendo que las condiciones sociales y educativas de los ciudadanos no estén condicionadas por su origen y situación social.

• Sin embargo, los impuestos se recaudan sin contar con las necesidades familiares que hay detrás de cada trabajador. • Los que tienen necesidades familiares soportan una mayor carga impositiva ( en impuestos directos e indirectos). • Solo se tienen en cuenta los ingresos, sin valorar la renta per cápita familiar. • Esto si abre una brecha, pero no entre ricos y pobres, sino entre los que soportan cargas familiares elevadas, con aquellos que se benefician del derecho de “no exclusión social” pero que no soportan carga familiar alguna.

El impacto en la sociedad

1. Economía real Cabe preguntarse si esta crisis producida por una serie de causas y circunstancias inicialmente financieras se debe circunscribir exclusivamente a este ámbito. O por el contrario anticipa deficiencias estructurales que, también con otras causas, ocasionarán efectos similares a la crisis financiera pero que serán más difíciles de solucionar. Si se detectan riesgos estructurales, se requieren medidas estructurales, con horizontes superiores al calendario electoral y con políticas de Estado que no cambien al ritmo del calendario electoral. En los años de bonanza se despilfarró y se vivió por encima de lo que se tenía, tanto los individuos y las empresas, como la Administración y el propio Estado. Ahora hay que pagar lo que se gastó. Y la única forma que se está empleando es: • Los individuos a trabajar más, pero esto no funciona con la subida del paro de forma descomunal (6 millones). • Las empresas produciendo más para vender más, pero se consume menos por falta de capacidad adquisitiva o renta disponible. • Las Administraciones y el estado a recaudar más impuestos y tasas.

• Las familias soportan en poco tiempo subida de impuestos en IRPF, IVA y tasas diversas asociadas mayoritariamente a la vivienda. • La renta disponible disminuye especialmente en rentas familiares medias y altas, lo que dificulta a las familias hacer frente a sus gastos mínimos. • La renta disponible disminuye por la subida de impuestos que dejó de lado las circunstancias familiares. • Atiende sólo al criterio de renta individual y no al de la capacidad económica de la familia, lo que es especialmente perjudicial para el colectivo de familias numerosas. • Así como a todo el conjunto de la sociedad, ya que una menor renta disponible –la que resta tras el pago de impuestos- limita el consumo, componente fundamental del crecimiento económico.

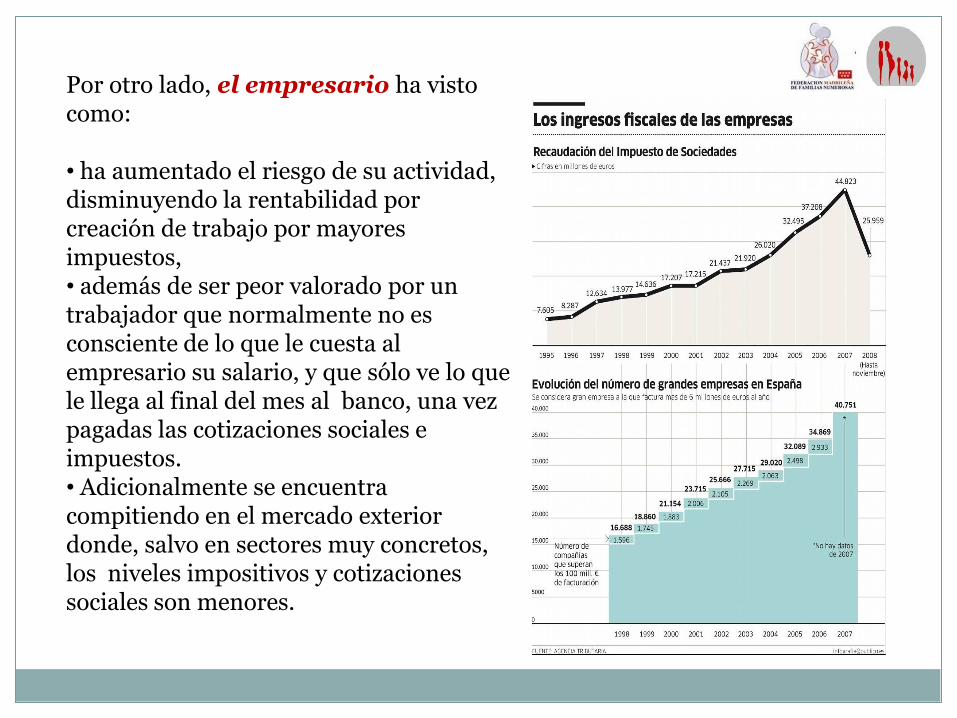

Por otro lado, el empresario ha visto como: • ha aumentado el riesgo de su actividad, disminuyendo la rentabilidad por creación de trabajo por mayores impuestos, • además de ser peor valorado por un trabajador que normalmente no es consciente de lo que le cuesta al empresario su salario, y que sólo ve lo que le llega al final del mes al banco, una vez pagadas las cotizaciones sociales e impuestos. • Adicionalmente se encuentra compitiendo en el mercado exterior donde, salvo en sectores muy concretos, los niveles impositivos y cotizaciones sociales son menores.

2. Perspectivas

Durante todos estos años se han ido trasladando desde diversas instituciones, europeas y nacionales, la necesidad de realizar un ajuste salarial con el objeto de ser más competitivos. Cabe preguntarse qué modelo productivo se quiere seguir: • si uno basado en costes, para competir con países en desarrollo, • o un modelo de alto valor añadido con mayores costes pero con ventajas diferenciales para ganar mercado tanto local como extranjero. Dada la situación demográfica en España, y si nada cambia, cada año menos trabajadores son capaces de sostener a los cada vez más ciudadanos que pasan a la edad de jubilación. Menos tienen que sostener a más, y para ello el Estado va aumentando las cotizaciones sociales para empresas y trabajadores y por tanto aumentando los costes, los cuales se traducirán necesariamente en un menor margen para las empresas (cierres o menos inversión) o menores salarios (menos consumo) o ambos simultáneamente

“Fuente: Alejandro Macarrón Larumbe – Fundación Renacimiento Demográfico”

• Suele argumentarse que el problema demográfico no es tal, dado que pueden importarse trabajadores a través de la inmigración. • Sobre esto cabe preguntarse qué inmigración desea España importar. • Una economía que compite en costes importará trabajadores poco cualificados, que demanden poco salario. • Una economía de alto valor añadido importará trabajadores, altamente cualificados y productivos y que sean atraídos por salarios altos. Este es el caso de Alemania o Estados Unidos. • Pero la inmigración de trabajadores tiene implicaciones sociales de integración y por tanto supone también costes para el Estado.

Esto es una alternativa, pero... ¿es la única?, ¿es la mejor?

3. Valor de la Familia No cabe duda de que si los efectos de esta crisis, larga y devastadora, no han sido peores ha sido por el papel de la familia que en España, al menos hasta ahora, sigue siendo relevante. El papel de abuelos, padres, hijos y hermanos ha sido esencial. La familia es el tejido vertebrador de la sociedad y quien mejor ha dado cobertura en la crisis. Los casos de exclusión se han producido mayoritariamente en entornos familiares deteriorados. Por este motivo, el Estado no es, ni debe ser, el único que acapare los recursos y si estos escasean, detraerlos del tejido productivo y de las familias. La familia, y en particular la numerosa, no sólo contribuye al consumo de bienes y servicios, sino que también lo hace de forma decisiva a la conformación de la sociedad futura. Los padres son los principales educadores y formadores de aquellos que sostendrán el sistema el día de mañana. Valores como esfuerzo, productividad, autonomía y solidaridad se viven día a día en el entorno familiar conformando transversalmente al individuo. Valores que aprecian las empresas y que determinan en gran medida el valor añadido del capital humano y por tanto de la economía.

Conclusión 1. La débil base demográfica hará insostenible el sistema del bienestar en 25

años.

2. Disminuirá la base de consumidores lo que se traducirá en una crisis similar a la que padecemos pero de carácter estructural.

3. La menor demanda de bienes y servicios se traducirá necesariamente en cierres de empresas y pérdidas de empleo.

4. De forma análoga el Estado disminuirá sus ingresos e incurrirá en déficits que se trasladarán en subidas de impuestos y cotizaciones sociales detrayendo más el consumo.

5. Dado que los jubilados conformarán cada vez más una mayor base electoral, los políticos dirigirán a ellos sus propuestas electorales tensionando el coste de las pensiones.

6. Las cotizaciones sociales tendrán que aumentar para sostener a los cada vez más pensionistas y los márgenes de las empresas se deteriorarán.

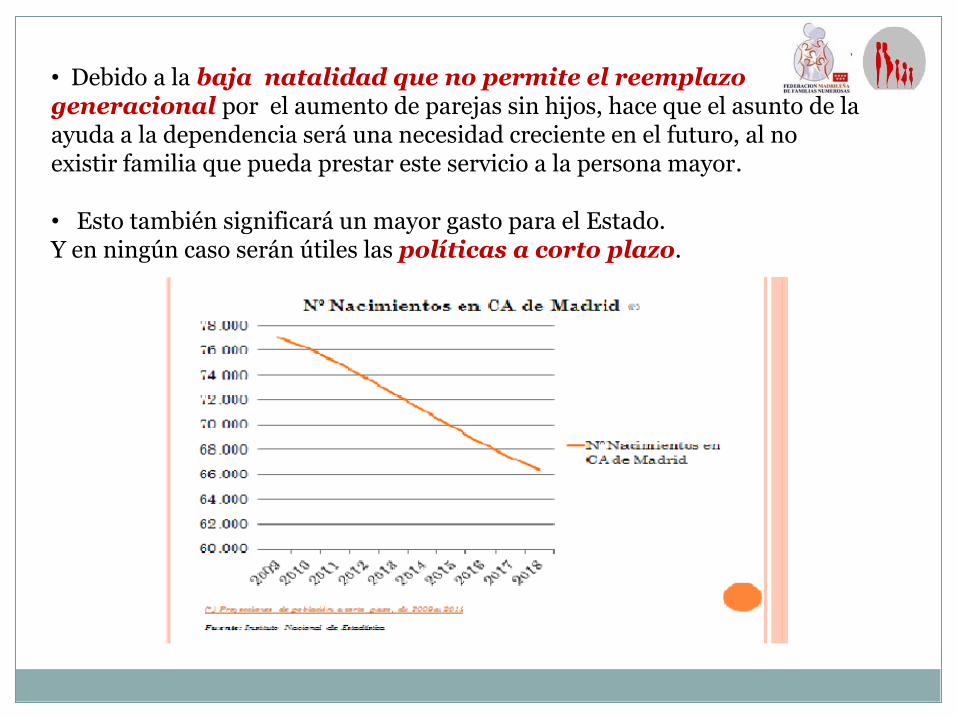

• Debido a la baja natalidad que no permite el reemplazo generacional por el aumento de parejas sin hijos, hace que el asunto de la ayuda a la dependencia será una necesidad creciente en el futuro, al no existir familia que pueda prestar este servicio a la persona mayor. • Esto también significará un mayor gasto para el Estado. Y en ningún caso serán útiles las políticas a corto plazo.

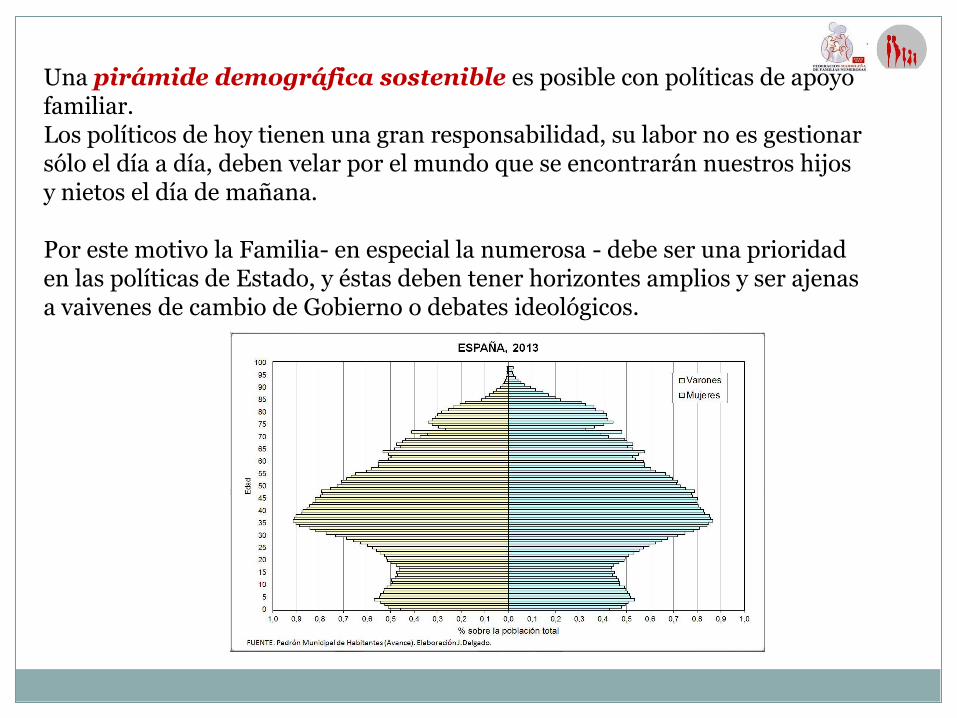

Una pirámide demográfica sostenible es posible con políticas de apoyo familiar. Los políticos de hoy tienen una gran responsabilidad, su labor no es gestionar sólo el día a día, deben velar por el mundo que se encontrarán nuestros hijos y nietos el día de mañana. Por este motivo la Familia- en especial la numerosa - debe ser una prioridad en las políticas de Estado, y éstas deben tener horizontes amplios y ser ajenas a vaivenes de cambio de Gobierno o debates ideológicos.

Propuestas de actuación

Análisis sobre el “Informe Lagares” y la Política Fiscal

• El informe sobre la reforma fiscal “El Informe Lagares” ,tiene como fin la optimización fiscal en el pago de los impuestos con el fin de la preservación del Estado de Bienestar y del sistema de pensiones. • Pero el informe no tiene en cuenta, sobre qué población se va aplicar a medio plazo. • El factor demográfico que en otras reformas tributarias no fue necesario (Fuentes Quintana) ,en esta se nos antoja fundamental.

• En nuestras propuestas fiscales, sí se pone de manifiesto el envejecimiento actual de la población española, y se hace una proyección a medio plazo, que hará que nos encontremos con porcentaje de población superior a 65/67 años con una dilatada esperanza de vida. • Estas circunstancias harán imposible sostener el sistema público de pensiones, sino es mediante aportación vía Presupuesto y no sólo de la Seguridad Social. • Las futuras generaciones y las empresas no sólo van a tener que hacerse cargo del pago de la deuda pública que hereden, sino que con sus impuestos además tendrán que pagar las pensiones que se tenga que satisfacer en sus días. • Esta circunstancia implicará con toda seguridad, la quiebra no sólo del sistema de pensiones, sino también del sistema socio – sanitario y educativo como hasta ahora lo venimos entendiendo y que sólo puede sostenerse con una pirámide poblacional con amplia banda de cotizantes.

Desde las familias numerosas (a partir de tres hijos): • Entendemos que la solución sólo puede venir de una política que fomente la natalidad y dé protección integral a la familia. • Esto posibilitaría un aumento de la fecundidad enmarcada en familias durables, que haga en un próximo futuro sostenible el Estado de Bienestar desde un sistema justo de reparto. •(Véase ejemplo de Dinamarca).

Las propuestas que emanan del “Informe Lagares”, en nuestra opinión, no ayudan a ello: • Expone un enfoque utilitarista y cortoplacista, • Considera y desincentiva el cuidado de los hijos, animando a la incorporación sobre todo de la mujer al mercado laboral dado que se necesitan rápidamente cotizantes y contribuyentes. •No pone en valor la maternidad/paternidad y el cuidado de los hijos. (esta reflexión va ligada al carácter extra fiscal que tienen los tributos, pudiendo poner en valor ciertos comportamientos o situaciones. Ejemplo tributos verdes “quien contamina paga”). • El informe llega a considerar a un hijo menor de tres años como una carga: “uno de los factores que más influye en los niveles de bienestar material de una familia es la existencia de niños menores de edad” (pág. 152). • El abandono de ambos padres de la casa, en la mayoría de los casos, motivados por necesidades económicas, su negativa fiscalidad, la falta de una política de conciliación familiar y laboral, tiene mucho que ver con los resultados del informe PISA.

• Quizás sea esta la última ocasión para poder solucionar el suicidio demográfico al que nos precipitamos. • Siendo esta Reforma, con la función extra fiscal de los tributos, el lugar para favorecer ciertas políticas encaminadas a la protección de la familia y al fomento de la natalidad, como están haciendo países de nuestro entorno, con nuestra misma problemática. • Las políticas familiares , justas y correctoras, favorecerán a medio y largo plazo el desastre demográfico que asola a España, pero a corto plazo lo más sensato y razonable es proteger, ayudar y promover las familias numerosas, familias ya hechas y con hijos. No hay que esperar a que nazcan. • Es la única vía posible para empezar a ver ya resultados.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

1. Consideramos esencial un cambio en la filosofía del tributo haciendo más hincapié en el concepto de renta disponible que tiene en cuenta de una forma real la situación familiar del contribuyente, hijos, personas mayores con discapacidad que conviven con él.

2. Debe corregirse la discriminación que sufren las familias donde sólo uno de los cónyuges percibe rendimientos del trabajo o actividad económica. Sería el momento adecuado para permitir el splitting de rentas de trabajo y actividad económica entre los cónyuges, como ocurre en otros países de nuestro entorno y ha propuesto la Asociaciones de Asesores Fiscales (AEDAF).

3. El splitting, tratamiento conjunto de renta familiar repartido entre los dos cónyuges, permitiría compensar también, la reducción de salario que por reducción de jornada laboral, puede sufrir uno de los cónyuges al dedicarse al cuidado de los hijos o de sus ascendientes mayores. Esta medida vendría a corregir una situación de injusticia que se viene sufriendo durante años y que penaliza la dedicación a la familia por parte de uno de los cónyuges.

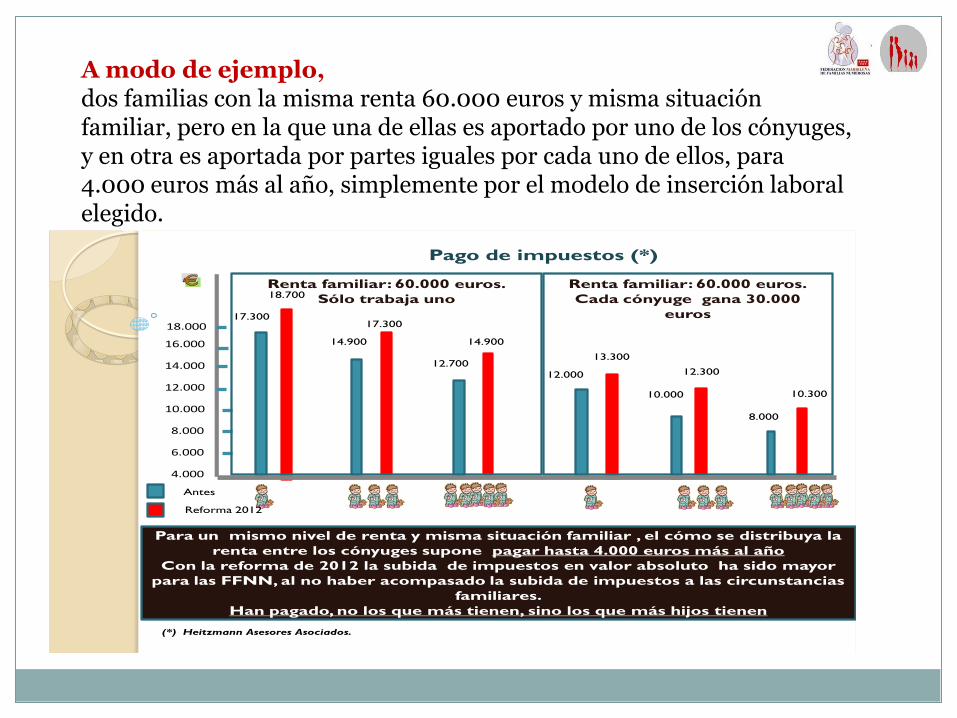

A modo de ejemplo, dos familias con la misma renta 60.000 euros y misma situación familiar, pero en la que una de ellas es aportado por uno de los cónyuges, y en otra es aportada por partes iguales por cada uno de ellos, para 4.000 euros más al año, simplemente por el modelo de inserción laboral elegido.

Para un mismo nivel de renta y misma situación familiar , el cómo se distribuya la

renta entre los cónyuges supone pagar hasta 4.000 euros más al año

Con la reforma de 2012 la subida de impuestos en valor absoluto ha sido mayor

para las FFNN, al no haber acompasado la subida de impuestos a las circunstancias

familiares.

Han pagado, no los que más tienen, sino los que más hijos tienen

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.00017.300

18.700

14.900

17.300

12.700

14.900

12.000

13.300

10.000

12.300

8.000

10.300

Renta familiar: 60.000 euros.

Sólo trabaja uno

Renta familiar: 60.000 euros.

Cada cónyuge gana 30.000

euros

Pago de impuestos (*)

Antes

Reforma 2012

(*) Heitzmann Asesores Asociados.

4. Es el momento de incrementar los mínimos personales o familiares, a valores realistas como ocurre en otros países de la UE. Los Los mínimos personales acumulan una pérdida de valor en términos reales por inflación del 10%. Los valores actuales por hijo a cargo vienen de la Reforma del Gobierno de Zapatero en el año 2006 y son claramente insuficientes.

5. Proponemos que se aumente el mínimo vital en las siguientes cantidades: 1. Elevar el mínimo exento del primer hijo a 1.900 € 2. Elevar el mínimo exento del segundo hijo a 2.240 € 3. Elevar el mínimo exento del tercer hijo a 4.080 € 4. Elevar el mínimo exento del cuarto hijo y siguientes a 5.080 € 6. La familia numerosa ya soporta una mayor tributación por los impuestos indirectos (IVA, Hidrocarburos, electricidad….) que habría que compensar,

vía una menor imposición en la tributación indirecta (IRPF). Rebajar la presión fiscal a las familias con hijos.

7. Entendemos que la reducción en base imponible en forma de mínimo familiar elevando su cuantía, es la forma más adecuada y eficiente de compensar el bien que a efectos económicos de presente y futuro, supone la familia numerosa.

8. El Tribunal Económico Administrativo Central en reciente Doctrina ha venido a poner en valor el trabajo del cónyuge que se dedica de la familia, permitiendo al otro cónyuge la obtención de mayores ingresos.

Quizás esta puede ser otra solución que se valorara económicamente la dedicación a la familia. Que el que obtiene una renta mayor reste de su base imponible la cantidad que debe satisfacer al otro, declarando este por esa cantidad.

9. Las familias monoparentales y con miembros discapacitados también deberán ser objeto de una mayor protección, incrementando los mínimos personales. 10. La elevación de la tributación de la titularidad inmuebles en el IRPF como rendimiento de capital mobiliario, perjudica seriamente a la familia numerosa, y es discutible su aplicación dado que es un bien esencial. La vivienda habitual debe quedar fuera de la tributación en el IRPF como ha puesto de manifiesto en un voto particular el profesor Pedro Herrera Molina.

11. Se debe trasladar de forma transversal el concepto Constitucional de Capacidad Económica. Una familia numerosa necesita una vivienda más grande por pura lógica. Hace años el Ministerio de la Vivienda estableció las dimensiones mínimas de una solución habitacional, se podía utilizar este baremo por el número de miembros de la familia. 12. Esta reflexión la entendemos también válida para el IBI estableciéndose bonificaciones realistas que se adapten a las continuas subidas de los valores catastrales. Actualizar de manera simultanea los valores catastrales y las bonificaciones. O establecer una bonificación del 90% en el IBI a las familias numerosas. 13. La reducción de la tarifa se debe aplicar con preferencia a las familias numerosas, pues son las que tienen una tributación más regresiva en todos los impuestos indirectos. Esto es muy fácil de conseguir debido a los sistemas informáticos de los programas de ayuda en Renta.

14. Incluir al colectivo de las familias numerosas como una causa que no haga necesario habitar la vivienda habitual durante tres años para que esta tenga derecho a la deducción por vivienda y a la exención por reinversión en vivienda habitual. 15. En el caso de los fondos y planes que las familias numerosas, gocen de las ventajas fiscales de los mismos y los puedan recuperar, sin necesidad de acreditar causa alguna, con una tributación en el ejercicio que se obtiene el rembolso. 16. Velar con especial atención a las familias numerosas en las que uno

de los dos cónyuges o los dos, estén en paro . Si se necesita recibir el “subsidio” por desempleo (dp de la prestación por desempleo), que éste tenga en cuenta la familia que hay detrás y el nº de sus miembros.

17. Dejar de llamar “carga familiar” a los miembros de la familia, menores, discapacitados y/o enfermos. Son miembros de la unidad familiar, no una carga.

Impuesto de Sociedades (IS)

1. Se debe establecer una deducción para empresas que contraten a miembros de familias numerosas o bien que aporten de forma privada ayudas directas a sus trabajadores que supongan un menor uso de los recursos del estado (Ej. ayudas a Sanidad Privada). 2. También debería otorgar algún tipo de ayuda compensatoria directa vía cotización Seguridad Social o indirecta deducción en IS, para las empresas que ofrezcan la posibilidad de conciliación familia/trabajo, mediante contratos jornada continua. 3. Deducción por teletrabajo, al igual que ahora existe para el fomento de las nuevas tecnologías en el Impuesto sobre Sociedades.

Impuesto sobre el Valor Añadido (IVA) 1. Considerando que el carácter injusto de este impuesto, y su carácter regresivo, sobre todo en lo que se refiere a las familias numerosas. 2. Viendo la imposibilidad de actuar sobre él, por su complejidad y su carácter de Tributa de la UE. La pretensión vendría porque el legislador tuviera en cuenta esta realidad y aminorara la carga fiscal directa en las familias numerosas. 3. Esto permitiría compensar el carácter regresivo de este tributo. 4. En el caso de familia numerosa se debería mantener en el tipo super reducido los elementos de primera necesidad y en los bienes infantiles. Incluso no pagarlo. Exención en el pago del IVA, ya se hace en empresas privadas. 5. También para los suministros, luz, gas, agua… dejar el IVA en el tipo super reducido.

Impuesto sobre el Patrimonio (IP) • Aunque se plantea su futuro, también debería tener en cuenta los miembros de la unidad familiar. • No tiene la misma capacidad económica dos contribuyentes con el mismo patrimonio, pero uno de ellos con un hijo y otro con cuatro.

Otros Tributos • En el informe se han enumerado una serie de tributos complementarios y adicionales. No puede obviarse el efecto perjudicial sobre colectivos más vulnerables, como las familias numerosas y a parámetros ligados al consumo de bienes básicos: • Nos preocupa la posible tributación medioambiental y su implementación en tasas que encarezcan ciertos suministros, como por ejemplo agua, transporte,…. • También se menciona un impuesto sobre la electricidad que gravaría un mayor consumo, como sería el caso de las familias numerosas. • Los impuestos locales también se tienen que orientar en la misma dirección de protección familia numerosa. Estableciendo la posibilidad a los Ayuntamientos de poder regular los tributos, para así responder ante sus ciudadanos. • Se baraja una “tributación” vía cotización sobre la nómina entera, al existir menos población

Política Social

• El Estado como agente subsidiario debe velar por unas condiciones mínimas de subsistencia de sus ciudadanos, focalizando sus prioridades en el ámbito fundamental de la familia. • El Estado debe asegurar una cobertura mínima de las principales necesidades de las familias, especialmente cuando hay niños, en aspectos tales como vivienda, transporte, servicios básicos de luz y agua y educación. • Actualmente para las Familias Numerosas, la aportación que realiza el Estado por hijo tiene un monto máximo de 291,00 euros anual (24,25 euros mensuales). •Dicha aportación compensatoria está sujeta a límites de renta. •La renta para una familia con tres hijos, para que pueda percibir dicha compensación, es de aproximadamente 17.000 euros.

•Esta cantidad no puede considerarse bajo ningún concepto como una renta suficiente para garantizar la subsistencia a hijos dependientes en el ámbito de la Familia Numerosa. •Actualmente el Estado no está realizando la labor de protección que le corresponde, especialmente en el ámbito de la infancia. No se aplica la Ley de Protección a las Familias Numerosas. (*) •Los recursos disponibles del Estado deben asignarse de forma prioritaria a esta labor. •De igual forma debe ser prioritario que la Administración garantice, por límites de renta per cápita, ayudas económicas para libros y gastos de comedor. •(*) Ley 40/2003, del 18 noviembre 2003.

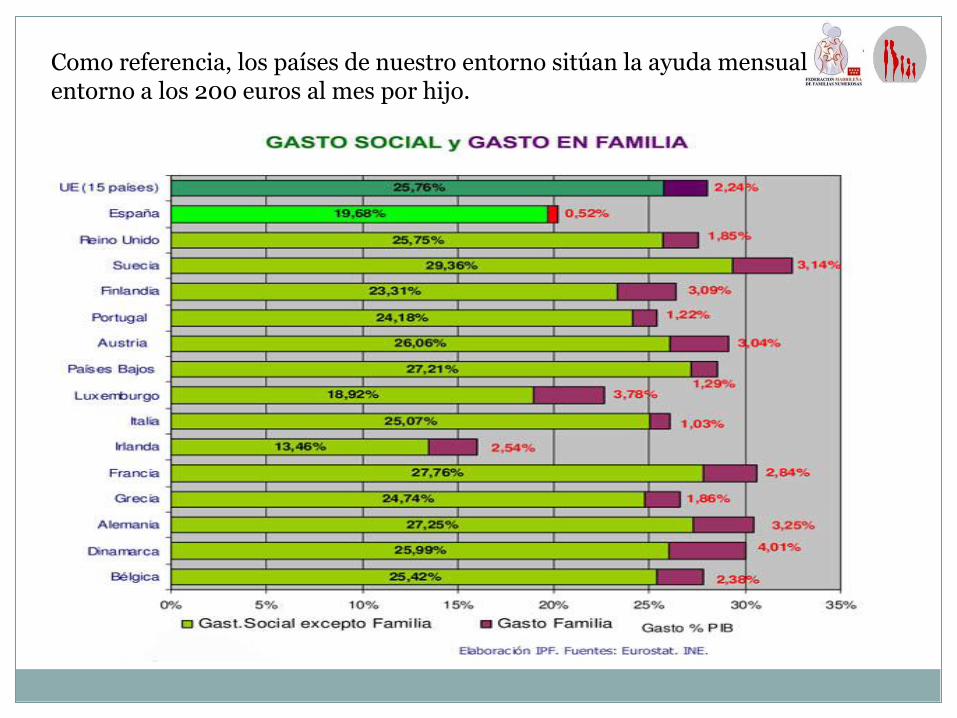

Como referencia, los países de nuestro entorno sitúan la ayuda mensual entorno a los 200 euros al mes por hijo.

Incentivos empresariales. • El desarrollo de una un entorno social amable con la familia corresponde a las acciones políticas, sin embargo su articulación no debe circunscribirse exclusivamente a ayudas directas por parte de la Administración. • La empresa privada tiene un importantísimo papel, dado que en ellas obtienen la mayoría de las familias la forma de ganarse la vida. En la empresa privada, en los últimos años, ha ido paulatinamente aumentando la sensibilización hacia lo que se denomina la Responsabilidad Social Corporativa. • Es decir cómo la empresa privada y por tanto sus accionistas devuelven una parte de sus beneficios económicos a sus empleados, a sus clientes, a sus proveedores y en conjunto a la sociedad. • De forma paralela desde la Administración se han ido desarrollando medidas legales que han fomentado de una forma u otra medidas de apoyo a la maternidad, y a la incorporación de la mujer al trabajo. • No obstante algunas empresas han incorporado medidas más allá de las exigidas por la ley, haciendo que estás mejoren su imagen y la percepción por parte de la sociedad como empresa socialmente responsable, mejorando el entorno laboral de sus trabajadores y aumentando su base potencial de clientes.

• En este sentido una adecuada política social puede y debe impulsarse desde el Estado a través de la empresa privada en base a incentivos, nunca a obligaciones más allá de lo razonable, dado que ésto haría más gravosa la subsistencia del principal catalizador de empleo. • El Estado debe tener un papel subsidiario. • Como caso paradigmático de medida contraria a estas líneas de acción se encuentra la subida de cotizaciones sociales con cargo a los pagos en especie, medida absolutamente desincentivadora para la empresa privada en su compromiso social. • Si la empresa decide dar una serie de beneficios sociales a los trabajadores, de alguna manera se está trasladando un menor coste al Estado y al trabajador. Por ello no puede esto suponerle un mayor coste de impuestos o de cotizaciones, más bien al contrario.

• Si, por ejemplo, una empresa decide asumir gastos sanitarios de sus trabajadores, el Estado se está beneficiando de un menor uso de los servicios públicos y por tanto de un menor gasto público.

• Si dicho beneficio supone a la empresa y al trabajador un mayor coste en cotizaciones. • Ésto tendrá una consecuencia directa sobre la empresa y la sociedad con una pérdida de competitividad, pérdida de salarios, pérdida de empleos, pérdida de beneficios sociales y consecuentemente un mayor gasto público, por los servicios sufragados por la empresa privada que pasan al sector público.

• Al contrario, el Estado debería establecer incentivos a las empresas por sus políticas sociales, a través de desgravaciones de impuestos y de menores cotizaciones sociales, de esta forma parte de la acción social se canalizaría y distribuiría a través de la empresa privada, mejorando el entorno laboral, la percepción del papel de las empresas por parte de la sociedad, haciéndolas más competitivas y mejorando su Responsabilidad Social Corporativa. • Por otro lado España se encuentra con un grave problema demográfico, el cambio cultural, la falta de justicia compensatoria y la ausencia de una sensibilización por parte del Estado hacia el colectivo de las Familias Numerosas se ha traducido en una tasa de reemplazo generacional insostenible actualmente. • Desde la administración del Estado y en especial en el ámbito laboral no se ha trasladado una especial sensibilización hacia el problema demográfico en España. Se ha tratado exclusivamente desde el punto de vista de la maternidad, pero dado que es deseable una mayor implicación de ambos cónyuges es necesario dar una visión más familiar y también demográfica.

• Es urgente acometer un profundo tratamiento diferencial al colectivo de Familias Numerosas desde políticas Estatales que se traduzcan en incentivos empresariales en función del número de hijos del trabajador a través de, menores cotizaciones sociales y desgravaciones fiscales por las compensaciones otorgadas por las empresas a sus empleados que se traduzcan en un menor uso de los servicios públicos así como por las aportaciones empresariales a los planes de pensiones privados. • De esta modo se podría trasladarse desde la empresa parte de las ventajas o al menor una mayor sensibilización en relación a este colectivo más vulnerable, con poca capacidad de ahorro, pero que contribuye día a día más que ningún otro a través de los impuestos indirectos, y que a su vez harán el día de mañana sostenible el sistema a través de sus hijos.

Conclusión del Informe. • Las políticas a favor de la familia y a favor de la natalidad enmarcadas en un contexto familiar durable, es lo más sensato y razonable para acometer la crisis estructural de “falta de gente”. • España está inmersa en una crisis demográfica, que empeora por la crisis económica. •A medio y largo plazo está claro que solo funcionan las políticas familiares y natalistas. •Sin embargo también se pueden lograr resultados con medidas legislativas a corto plazo.

¿Cómo? … •Ayudando, protegiendo y promoviendo las Familias Numerosas, que son las que tienen ya los hijos. • No hay que esperar a concebirlos y que crezcan. • Rejuvenecemos a la población, • Aumentamos la edad media de la población, así como la tasa media de hijos por familia, • En definitiva “contribuimos a generar una pirámide poblacional con mayor número de niños y jóvenes que de personas mayores, lo cual es fundamental para lograr una sociedad y una economía sostenible.” • Además, las familias numerosas no solo ayudan al futuro con capital humano, sino que ya en el presente aportan capital económico, los padres son los primeros cotizantes, por ellos y por todos sus hijos (pagan por lo que ganan y por mantener, criar y educar a los hijos). Madrid, mayo de 2014

“El lugar donde nacen los niños y mueren los hombres, donde la

libertad y el amor florecen, no es una oficina ni un comercio ni una fábrica. Ahí veo yo la importancia

de la familia”

G.K. Chesterton

PROPUESTAS PARA SOLUCIONES

ESTRUCTURALES.

Perspectiva Demográfica y Reforma Fiscal.

Asociación de Familias Numerosas de Madrid http://www.familiasnumerosasdemadrid.es/ [email protected] [email protected]

Federación Madrileña de Familias Numerosas http://www.familiasnumerosasmadrid-fedma.org/ [email protected]