percepción del mercado - us.jll.com · un panorama económico positivo, ... los datos de la...

TRANSCRIPT

Hotelería en Números – Colombia 2012Lodging Industry in Numbers – Colombia 2012

Percepción del Mercado

Colombia es uno de los mercados de alojamiento más dinámicos de América Latina. Un panorama económico positivo, su ubicación estratégica y su creciente reputación de país favorable a los negocios crean atractivas perspectivas de crecimiento tanto para las compañías hoteleras locales como para las internacionales.

Market Insight

Colombia is one of the most dynamic lodging markets in Latin America. A positive economic outlook, strategic location and growing reputation as a business friendly country are creating enticing growth prospects for both domestic and global hotel companies.

Jones Lang LaSalle know how

Responsables | ContributorsClay B. Dickinson Executive Vice President Latin America Region +1 202 719 6225 [email protected]

Ricardo Mader Executive Vice President South America +55 11 3071 0747 [email protected]

Santiago Berraondo Vice President Argentina +54 11 4893 2600 [email protected]

Juan Paredes Vice President Argentina +54 11 4893 2600 [email protected]

Lauro Ferroni Vice President Americas Research +1 312 228 2566 [email protected]

Kuki Di Cunto Vice President Brazil +55 11 3071 0747 [email protected]

Jones Lang LaSalle’s Hotels & Hospitality Group serves as the hospitality industry’s global leader in real estate services for luxury, upscale, select service and budget hotels; timeshare and fractional ownership properties; convention centers; mixed-use developments and other hospitality properties. The firm’s more than 265 dedicated hotel and hospitality experts partner with investors and owner/operators around the globe to support and shape investment strategies that deliver maximum value throughout the entire lifecycle of an asset. In the last five years, the team completed more transactions than any other hotels and hospitality real estate advisor in the world totaling nearly US$25 billion, while also completing approximately 4,000 advisory and valuation assignments. The group’s hotels and hospitality specialists provide independent and expert advice to clients, backed by industry-leading research.

For more news, videos and research from Jones Lang LaSalle’s Hotels & Hospitality Group, please visit: www.jll.com/hospitality

Foto: Centro de Bogotá y Torre Colpatria | Photo: Downtown Bogotá and Torre Colpatria

Jones Lang LaSalle Hotels & Hospitality Group es líder de la industria hotelera y turística en la prestación de servicios inmobiliarios para hoteles de lujo, alta gama, servicios seleccionados y económicos, así como también en emprendimientos de tiempo compartido y propiedad fraccionada, centros de convenciones, desarrollos de usos mixtos y otros emprendimientos hoteleros y turísticos. Los más de 265 expertos de la firma dedicados a hoteles y turismo trabajan con inversores y propietarios/operadores alrededor del mundo para asistir y determinar las estrategias de inversión que brinden el máximo valor a través de toda la vida útil de un activo inmobiliario. En los últimos cinco años, el equipo completó más transacciones que cualquier otro asesor inmobiliario de hotelería y turismo en el mundo totalizando alrededor de US$ 25 billones, al mismo tiempo que también se completaron aproximadamente 4.000 trabajos de asesoramiento y valuaciones. Los especialistas en hotelería y turismo del grupo proveen un experimentado e independiente asesoramiento a clientes, respaldados por las investigaciones de mercado más valoradas de la industria.

Para más noticias, videos e investigaciones de Jones Lang LaSalle Hotels & Hospitality Group, por favor visite: www.jll.com/hospitality

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 1

Foreword ...........................................................................................2

Benefits of this research ....................................................................2

Colombia hotel market overview .......................................................3

Colombia’s reemerging tourism industry ...........................................4

Bogotá ...............................................................................................4

Future investment opportunities ........................................................7

Principal hotel companies .................................................................7

The hotel market in numbers .............................................................9

Sample data ......................................................................................9

Classification and profile .................................................................10

Performance summary ................................................................... 11

Market demand segmentation ......................................................... 11

Comparative demand segmentation ...............................................12

Origin of guests ...............................................................................13

Productivity and employee composition ..........................................14

Operating performance ...................................................................15

Prefácio .............................................................................................2

Los beneficios de esta investigación .................................................2

Panorama del mercado hotelero en Colombia ..................................3

Resurgimiento de la industria del turismo .........................................4

Bogotá ...............................................................................................4

Futuras oportunidades de inversión ..................................................7

Principales compañías hoteleras ......................................................7

El mercado hotelero en números ......................................................9

Los datos de la muestra ....................................................................9

Clasificación y perfil ........................................................................10

Resumen de desempeño ................................................................ 11

Segmentación de la demanda......................................................... 11

Comparación de los segmentos de demanda .................................12

Origen de los huéspedes ................................................................13

Productividad y composición de los empleados .............................14

El resultado de explotación .............................................................15

Table of contentsTabla de contenido

2 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

ForewordPrefácioWe are pleased to present the first edition of Lodging Industry in Numbers – Colombia 2012. This publication is the first of an annual series that is being jointly produced by COTELCO and Jones Lang LaSalle for the benefit of all stakeholders in the Colombian hotel industry. The participation of COTELCO is indispensable to the success of this survey, as their effort to encourage members to participate in the survey resulted in a significant sample size of more than 60 hotels in the first year, ranging from luxury to economy properties, located throughout the country.

In order to comply with time constraints, this first edition represents an abbreviated version of what will ultimately become a more comprehensive report. As we continue to produce this report over the coming years, the data also allow for a more detailed breakdown of the hotel stock in terms of size, quality, and market orientation. Additionally, the report will allow for a comparison of the growth of the industry in relation to economic and demographic indicators such as gross domestic product, inflation, population, and level of employment, among others. Moreover, and perhaps most importantly, the report will contain an element which is not possible to produce in the first year, namely the ability to provide comparative analyses of historic and current trends of hotel performance in Colombia.

Benefits of this research

The main objective of this study is to serve as a reference and benchmarking tool for hotels, especially during the budgeting process. However, our experience in other countries has proven that the report becomes a vital resource for not only hotel managers, but also hotel owners and asset managers, new hotel investors and lenders seeking to underwrite potential deals and a variety of other stakeholders including academics, associations, government officials and hotel industry providers.

We hope you enjoy… Clay Dickinson and Ricardo Mader Jones Lang LaSalle

Tenemos el placer de presentar la primera edición de Hotelería en Números - Colombia 2012. Esta publicación es la primera de una serie anual que está siendo elaborada conjuntamente por COTELCO y Jones Lang LaSalle para el beneficio de todos los interesados en el sector hotelero colombiano. La participación de COTELCO es indispensable para el éxito de esta encuesta, ya que su esfuerzo por alentar a los miembros a participar en la encuesta dio lugar a una importante primera muestra anual de más de 60 hoteles que van desde los más lujosos a los más económicos en todo el país.

Dadas las limitaciones de tiempo, esta primera edición es una versión abreviada de lo que en futuras ediciones se convertirá en un informe más completo. A medida que continuemos elaborando este informe en los próximos años, los datos también permitirán un desglose más detallado de la oferta hotelera en términos de tamaño, calidad y la orientación al mercado. Además, el informe permitirá una comparación del crecimiento de la industria en relación a los indicadores económicos y demográficos, como el producto interno bruto, la inflación, la población y el nivel de empleo, entre otros. Por otra parte, y quizás lo más importante, el informe contendrá un elemento que es imposible de producir en el primer año, que es la capacidad para proporcionar análisis comparativos de las tendencias históricas y actuales del rendimiento hotelero en Colombia.

Los beneficios de esta investigación

El objetivo principal de este estudio es servir como referencia y herramienta de benchmarking para los hoteles, especialmente durante el proceso de armado de los presupuestos. Sin embargo, nuestra experiencia en otros países ha demostrado que el informe se convierte en un recurso vital no sólo para los operadores hoteleros, sino también para los propietarios de hoteles y asset managers, nuevos inversores hoteleros y prestamistas que buscan financiar potenciales negocios y otros interesados, tales como académicos, asociaciones, funcionarios gubernamentales y proveedores de la industria hotelera.

Esperamos que sea de su agrado… Clay Dickinson y Ricardo Mader Jones Lang LaSalle

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 3

Colombia hotel market overview

Panorama del mercado hotelero en Colombia

South America is one of the world’s hotel development hot spots. Colombia is among South America’s most sought after investment markets. The country’s economy constitutes one of the most dynamic, diverse, and flexible in South America and has undergone considerable improvement over the past ten years.

Colombia ranks among the 25 largest economies in the world. It is the fourth largest in Latin America, after Brazil, Mexico and Argentina, and is on a trajectory to eclipse Argentina to become the third largest economy in Latin America within the next several years. With a population of nearly 48 million, Colombia is the third most populous country in Latin America after Brazil and Mexico.

Colombia’s real GDP is set to increase by a compound annual growth rate of 4.5% through 2015—well above growth rate projections for mature markets. GDP per capita has almost tripled from 2004 to 2011, enabling Colombia to reach an economic inflection point and making the country a much more attractive consumer market.

With a flat 15% income tax, Colombia is considered to have one of the most competitive free trade zones in all of Latin America. For hotels, there is an exemption of income taxes and a series of other fiscal incentives for a period of 30 years for all hotels built or remodeled prior to the end of 2017.

América del Sur en estos momentos es una de las zonas de desarrollo hotelero más interesantes del mundo. Colombia es uno de los países de América del Sur más buscados como mercado de inversión. La economía del país es una de los más dinámicas, diversas y flexibles en América del Sur y ha experimentado una mejora considerable en los últimos diez años.

Colombia se encuentra entre las 25 economías más grandes del mundo. Es la cuarta más grande en América Latina, después de Brasil, México y Argentina, y está en camino de eclipsar a la Argentina para convertirse en la tercera mayor economía de América Latina en los próximos años. Con una población de casi 48 millones de habitantes, Colombia es el tercer país más poblado de América Latina, después de Brasil y México.

El PIB real de Colombia está previsto que aumente a una tasa de crecimiento anual compuesta del 4,5% hasta 2015, muy por encima de las proyecciones de tasa de crecimiento para los mercados maduros. El PIB per cápita casi se ha triplicado desde 2004 hasta 2011, permitiendo a Colombia llegar a un punto de inflexión económica y convirtiendo al país en un mercado de consumo mucho más atractivo.

Con un impuesto a las rentas fijo del 15%, Colombia se considera una de las zonas francas más competitivas de comercio en toda América Latina. Para los hoteles, hay una exención de impuestos sobre la renta y una serie de otros incentivos fiscales durante un período de 30 años para todos los hoteles construidos o remodelados antes de finalizar el 2017.

Colombia indicadores económicos | Colombia economic indicators

Fonte | Source: IHS Global Insight

0

100

200

300

400

500

600

2010 2011 2012 2013 2014 2015 2016 2017

$US

billio

ns

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Crecimiento | Growth

PIB nominal | Nominal GDP (US$ bill) Crecimiento real del PIB | Real GDP growth

Colombia nominal GDP per cápita | Colombia nominal GDP per capita

Fonte | Source: IHS Global Insight

0

2,000

4,000

6,000

8,000

10,000

12,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

US$

4 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

Colombia’s reemerging tourism industry

Colombia’s tourism industry has been surging over the past several years, with the country recording 1.6 million foreign arrivals in 2011. The country holds a strategic location, offering shorter flight times to the U.S. and Europe compared to other Latin American countries.

Arrivals from South America comprise half of total international demand for Colombia. The main South American source markets are Venezuela, Ecuador, Peru, Argentina, and Brazil. North America is the second largest source market to Colombia, representing one-third of international arrivals.

International tourism grew by over 10% per year during the past seven years—well above the world average. Foreign expenditures grew by 13% during the period.

For the country as a whole, business demand accounts for approximately 60% of travel, followed by leisure travel at 32% percent and conventions demand at 8%. Colombia’s key hotel markets are Bogotá, Medellin, Cali, Barranquilla and Cartagena. Following is a spotlight on Bogotá, Colombia’s most important destination.

Bogotá

Bogotá, the capital of Colombia, has over seven million residents and is Colombia’s principal commercial and financial center. Almost one third of the country’s domestic companies are located in Bogotá. Bogotá is the main gateway to Colombia and the distribution hub for tourism within the country.

Bogotá’s hotel stock has grown considerably since the mid-2000s. Local hotel brands such as GHL Hoteles, Hoteles Estelar, Hoteles Dann and Hoteles Royal have expanded in the market at a rapid pace through either wholly or partially owned and/or managed properties.

Resurgimiento de la industria del turismo

La industria del turismo en Colombia ha crecido en los últimos años, registrando 1,6 millones de llegadas extranjeras en 2011. El país cuenta con una ubicación estratégica que ofrece menores tiempos de vuelo desde los EE.UU. y Europa en comparación con otros países latinoamericanos.

Las llegadas de América del Sur constituyen la mitad de la demanda total internacional para Colombia. Los principales mercados emisores de América del Sur son Venezuela, Ecuador, Perú, Argentina y Brasil. América del Norte es el segundo mercado emisor para Colombia, lo que representa un tercio de las llegadas internacionales.

El turismo internacional creció más de 10% por año durante los últimos siete años, muy por encima del promedio mundial. Los gastos de extranjeros crecieron 13% durante ese período.

Para el país en su conjunto los motivos de viaje a Colombia están representados por la demanda corporativa en aproximadamente el 60% de los viajes, seguido por viajes de placer en el 32% por y la demanda por convenciones del 8%. Los principales mercados de demanda hotelera de Colombia son Bogotá, Medellín, Cali, Barranquilla y Cartagena. A continuación describimos el principal mercado hotelero de Colombia, Bogotá.

Bogotá

Bogotá, capital de Colombia, tiene más de siete millones de habitantes y es el principal centro comercial y financiero del país. Prácticamente un tercio de las compañías locales colombianas se encuentran en esta ciudad. Bogotá es la entrada principal a Colombia y el punto desde el que se distribuye la actividad turística dentro del país.

Desde mediados del año 2000 la oferta hotelera en Bogotá ha crecido considerablemente. Las cadenas hoteleras locales, como GHL Hoteles, Hoteles Estelar, Hoteles Dann y Hoteles Royal se han expandido en el mercado a un ritmo rápido tanto como propietarios parciales y / o totales como en propiedades solo administradas.

Habitaciones de nivel internacional existentes en Bogotá | International-grade hotel room stock Bogotá

Fonte | Source: Jones Lang LaSalle

0500

1,0001,5002,0002,5003,0003,5004,0004,5005,0005,5006,0006,5007,0007,500

2012 2013F 2014F 2015F

Habit

acion

es | R

oom

s

Colombia segmentación de la demanda | Colombia demand segmentation

Fonte | Source: Jones Lang LaSalle

Ocio | LeisureCorporativo | BusinessConvenciones | Conventions

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 5

Colombia’s previous political instability long acted as a barrier for international chains entering the market; however, global brands have made an increased entrance in the market over the past several years with high-profile hotel openings such as the Bogotá JW Marriott and Hilton Bogotá. In addition, several global brands have formed strategic alliances with local developers and management companies to develop properties ranging from luxury and upscale Starwood and Hyatt hotels to a variety of select and limited service hotels with Accor, Hilton, IHG, Starwood, Wyndham and other global brands.

The hotel development environment in Bogotá has been open and welcoming to foreign investors since the early 2000s. Agencies such as Pro-export Colombia support international tourism and foreign investment to Colombia and have been active in promoting tourism and enhancing the country’s attractiveness for investors.

Given the relative lack of public debt financing for hotels in Colombia, a significant number of Bogotá’s hotels have been developed under stratified hotel ownership structures such as a condo hotels or fideicomisos. The condo hotel structure involves investors taking title to individual units—an investment vehicle also prevalent in Brazil and Argentina. In a fideicomiso investors acquire shares in a trust, which is managed by an approved fiduciary and owns the hotel property.

Even some of Bogotá’s largest hotels, such as the Sheraton Bogotá, Radisson Royal Bogotá, Embassy Suites Bogotá Rosales, the Hilton Bogotá and the proposed 60-story Bacatá hotel and mixed-use project use the fideicomiso structure.

Even though the fideicomiso structure is generally considered more favorable than the condo hotel model—primarily because they are managed by legally constituted fiduciaries, which adds an extra layer of professionalism—they nonetheless remain a cumbersome and complex barrier to more pronounced institutional investment in the hotel sector in Colombia.

The city’s existing stock of international-grade hotels now comprises 39 properties, totaling approximately 5,400 rooms. This segment is expected to grow to approximately 6,800 rooms by 2015 with the opening of up to nine new hotels. Among the key projects is a 168-room W Hotel, slated for a 2014 opening and the 353-room Bacatá, a luxury hotel under development closer to downtown Bogotá. These and other projects could result in supply pressures in the future, if all are realized.

La inestabilidad política del pasado en Colombia actuó como una barrera para las cadenas internacionales que querían entrar en el mercado, sin embargo, las marcas globales han protagonizado una presencia cada vez mayor en el mercado durante los últimos años, con aperturas de hoteles de alto perfil, como el Marriott, JW Bogotá y el Hilton Bogotá. Además, varias marcas internacionales han formado alianzas estratégicas con desarrolladores locales y sociedades de gestión para el desarrollo de propiedades que van desde hoteles de servicios limitados hasta hoteles de lujo, que han incluido a cadenas como Starwood, Hyatt, Accor, Hilton, IHG, Starwood, Wyndham y otras marcas globales.

El entorno para el desarrollo hotelero en Bogotá ha sido apropiado y acogedor para los inversores extranjeros desde el año 2000. Agencias como Pro-export Colombia con su apoyo al desarrollo del turismo internacional y la inversión extranjera en Colombia, han participado activamente en campañas de promoción y en mejorar el atractivo del país para los inversionistas.

Dada la relativa falta de financiación para hoteles en Colombia, un número importante de hoteles de Bogotá se han desarrollado bajo estructuras de dominio estratificado tales como condo-hotel o fideicomiso. La estructura de condo-hotel conlleva que los inversores adquieren el dominio pleno de una unidad individual, esta es la estructura prevaleciente en Brasil y Argentina. En el caso del fideicomiso los inversores adquieren participaciones del mismo, siendo este el dueño de la propiedad y a su vez administrado por un fiduciario autorizado.

Incluso algunos de los hoteles más grandes de Bogotá, como el Sheraton, Radisson, Royal, Embassy Suites, Hilton y el proyecto de hotel y usos mixtos de 60 pisos Bacatá utilizan la estructura de fideicomiso.

A pesar de que la estructura de fideicomiso es generalmente considerada como más favorable que el modelo de condo-hotel - principalmente porque son administrados por fiduciarios legalmente constituidos, lo cual implica mayor profesionalismo – produce no obstante una engorrosa y compleja barrera para conseguir mayores inversiones institucionales en el sector hotelero de Colombia.

En la actualidad la ciudad de Bogotá cuenta con un total de 39 propiedades de nivel internacional, por un total de aproximadamente 5.400 habitaciones. Este segmento se espera que crezca a aproximadamente 6.800 habitaciones en 2015 con la apertura de hasta nueve nuevos hoteles. Entre los principales proyectos está un Hotel W de 168 habitaciones, programada su apertura para 2014 y el hotel Bacatá de 353 habitaciones, un hotel de lujo en fase de desarrollo cercano al centro de Bogotá. Se estima que estos y otros proyectos podrían generar presiones en la oferta en el futuro, si todos se desarrollasen.

6 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

Lodging supply in Bogotá is concentrated in the following submarkets:

• Chapinero is Bogotá’s primary commercial district, spanning from Calle 72 to Calle 100. The district’s hotels cater to corporate travelers and the district typically has the highest ADRs in the city. This submarket also encompasses Avenida Chile, the main financial corridor. Furthermore, Zona Rosa,Chicó and Parque 93, which offer a variety of restaurants, boutiques and entertainment, are situated within this market.

• The Avenida El Dorado/Salitre submarket is near the international airport and accommodates a significant amount of corporate and airport-related demand. Due to its proximity to the airport, corporate demand tends to prefer the area for brief business meetings and conferences. The district also attracts corporate travelers from the industrial zones of Salitre and Fontibon, as well as from the office parks west of Avenida El Dorado.

• Centro Internacional/Downtown is proximate to government buildings and embassies. ADR and occupancy remain below the broader market given the limited number of attractions, though there are initiatives in place to revitalize the district.

• The Zona Norte (Santa Barbara and Usaquén) submarket is a growing, trendy financial district with posh commercial centers and leisure offerings.

La oferta hotelera en Bogotá se concentra en los siguientes submercados:

• Chapinero es el principal distrito comercial de Bogotá y se extiende desde la Calle 72 a la Calle 100. Los hoteles del área reciben viajeros corporativos y el distrito habitualmente registra las más altas Tarifas Promedio Diarias (ADR) de la ciudad. Este mercado secundario también comprende Avenida Chile, el principal sector financiero del lugar. Dentro de este mercado también se destacan Zona Rosa, Chicó y Parque 93, donde es posible encontrar variedad de restaurantes, boutiques y propuestas de entretenimiento.

• El submercado Avenida El Dorado/Salitre está ubicado cerca del aeropuerto internacional, ofrece alojamiento para viajeros corporativos y cubre la demanda vinculada con el aeropuerto. Debido a su proximidad al centro aeroportuario, la demanda corporativa tiende a elegir esta zona para el desarrollo de reuniones comerciales breves y conferencias. El distrito también atrae viajeros corporativos provenientes de las zonas industriales de Salitre y Fontibon y de los complejos de oficinas ubicados al oeste de la Avenida El Dorado.

• Centro Internacional/Downtown es el área ubicada cerca de los edificios gubernamentales y embajadas. Si bien existen distintas iniciativas destinadas a revitalizar el distrito, los valores correspondientes a ocupación y ADR se mantienen por debajo de los niveles del mercado en general debido a la reducida cantidad de atracciones que ofrece la zona.

• El submercado Zona Norte (Santa Bárbara y Usaquén) es un distrito financiero en crecimiento, moderno y con elegantes centros comerciales y ofertas recreativas.

Zona Norte

Avenida El Dorado/

Salitre Chapinero

Centro Internacional/

Downtown

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 7

Future investment opportunities

The stratified hotel ownership structures will continue to adversely impact the transactions market in the foreseeable future. As such, investment opportunities largely consist of affiliating new and converting existing independent properties to prominent brands, consolidating hotels under more professional management and perhaps developing new hotels in specific locations and submarkets.

The pipeline consists of relatively few large globally branded hotels, in particular in the luxury sector. In addition, the city has just four existing hotels with more than 250 rooms. Zoning restrictions and the complexity of financing and developing such large properties act as a natural barrier to entry, and accordingly, well-located and branded hotels of this nature should continue to benefit from strong demand.

Principal hotel companies

The table below shows the current presence of key domestic hotel companies in Colombia. Colombia has an impressive array of domestic hotel companies operating portfolios of hotels in cities and markets across the country.

Colombia’s historical economic, political and overall business environment resulted in a relatively insular domestic market in which local companies with domestic brands were able to proliferate and play a dominant role, especially in comparison to other Latin American countries. Moreover, Colombia’s mountainous topography, decentralized economy and historical security concerns have resulted in a comparatively large number of large and medium sized cities, which also allowed local companies to create portfolios of domestically branded hotels that range from full to limited service properties, as well the operating infrastructure required to support them. In fact, many of these companies have recently leveraged these capabilities into strategic franchising relationships with selected global brands and into regional expansion into Central America, Ecuador, Peru and Chile.

Futuras oportunidades de inversión

Las estructuras de Dominio Estratificado empleadas en el ámbito hotelero continuarán generando un impacto negativo en el mercado de transacciones en el futuro cercano. Las oportunidades de inversión consisten, en gran medida, en transformar las propiedades independientes existentes en hoteles con marca y desarrollar nuevos hoteles en mercados específicos y segmentos donde no se registre sobreoferta.

La cartera de proyectos a desarrollar consiste en algunos hoteles grandes de marcas internacionales, en particular del segmento de lujo. A su vez, la ciudad cuenta con sólo cuatro hoteles de más de 250 habitaciones. Las restricciones de zonificación, y la complejidad en el financiamiento y desarrollo de hoteles grandes actúan como una barrera natural de entrada. En consecuencia, hoteles de esta naturaleza, bien localizados y de marca continuarán beneficiándose de una fuerte demanda.

Principales compañías hoteleras

La tabla a continuación muestra la actual presencia de las principales empresas hoteleras nacionales en Colombia. Colombia cuenta con una impresionante variedad de empresas hoteleras nacionales que operan hoteles en las ciudades y los mercados de todo el país.

La historia económica, política y el ambiente general de negocios de Colombia resultaron propicios para el desarrollo de un mercado nacional relativamente cerrado, en el cual compañías locales con marcas nacionales fueron capaces de proliferar y lograr un rol dominante, especialmente en comparación con otros países latinoamericanos. Por otra parte la topografía montañosa, la economía descentralizada y las preocupaciones históricas de seguridad han dado lugar a un número relativamente importante de ciudades grandes y medianas, lo que también permitió a las empresas locales crear portfolios de hoteles de marca nacional en el país, que van desde propiedades ‘full service’ a hoteles ‘limited

Hoteles | Properties Destinos | Destinations Habitaciones | Rooms

Hoteles GHL 21 13 2,239

Hoteles Estelar 21 9 2,365

Hoteles Dann 13 8 1,658

Hoteles Royal 13 5 1,502

Decameron All-Inclusive 11 7 1,895

Movich Hotels & Resorts 8 5 879

bh Hotels 6 2 340

Celuisma Hotels & Resorts 5 4 662

Hoteles Cosmos 5 1 610

Hoteles Charleston 3 2 211

Compañias Nacionales | Colombian Companies

Fonte | Source: Jones Lang LaSalle, COTELCO; Company websites as of year end 2012.

8 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

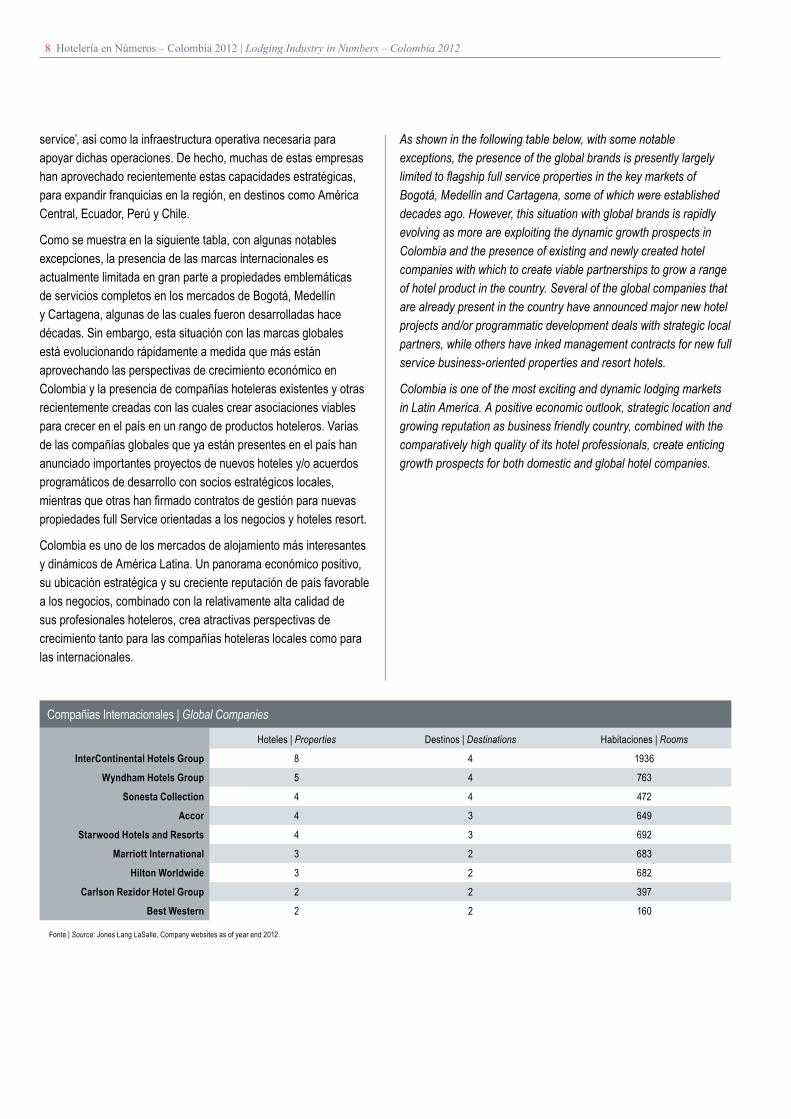

As shown in the following table below, with some notable exceptions, the presence of the global brands is presently largely limited to flagship full service properties in the key markets of Bogotá, Medellin and Cartagena, some of which were established decades ago. However, this situation with global brands is rapidly evolving as more are exploiting the dynamic growth prospects in Colombia and the presence of existing and newly created hotel companies with which to create viable partnerships to grow a range of hotel product in the country. Several of the global companies that are already present in the country have announced major new hotel projects and/or programmatic development deals with strategic local partners, while others have inked management contracts for new full service business-oriented properties and resort hotels.

Colombia is one of the most exciting and dynamic lodging markets in Latin America. A positive economic outlook, strategic location and growing reputation as business friendly country, combined with the comparatively high quality of its hotel professionals, create enticing growth prospects for both domestic and global hotel companies.

service’, así como la infraestructura operativa necesaria para apoyar dichas operaciones. De hecho, muchas de estas empresas han aprovechado recientemente estas capacidades estratégicas, para expandir franquicias en la región, en destinos como América Central, Ecuador, Perú y Chile.

Como se muestra en la siguiente tabla, con algunas notables excepciones, la presencia de las marcas internacionales es actualmente limitada en gran parte a propiedades emblemáticas de servicios completos en los mercados de Bogotá, Medellín y Cartagena, algunas de las cuales fueron desarrolladas hace décadas. Sin embargo, esta situación con las marcas globales está evolucionando rápidamente a medida que más están aprovechando las perspectivas de crecimiento económico en Colombia y la presencia de compañías hoteleras existentes y otras recientemente creadas con las cuales crear asociaciones viables para crecer en el país en un rango de productos hoteleros. Varias de las compañías globales que ya están presentes en el país han anunciado importantes proyectos de nuevos hoteles y/o acuerdos programáticos de desarrollo con socios estratégicos locales, mientras que otras han firmado contratos de gestión para nuevas propiedades full Service orientadas a los negocios y hoteles resort.

Colombia es uno de los mercados de alojamiento más interesantes y dinámicos de América Latina. Un panorama económico positivo, su ubicación estratégica y su creciente reputación de país favorable a los negocios, combinado con la relativamente alta calidad de sus profesionales hoteleros, crea atractivas perspectivas de crecimiento tanto para las compañías hoteleras locales como para las internacionales.

Hoteles | Properties Destinos | Destinations Habitaciones | Rooms

InterContinental Hotels Group 8 4 1936

Wyndham Hotels Group 5 4 763

Sonesta Collection 4 4 472

Accor 4 3 649

Starwood Hotels and Resorts 4 3 692

Marriott International 3 2 683

Hilton Worldwide 3 2 682

Carlson Rezidor Hotel Group 2 2 397

Best Western 2 2 160

Compañias Internacionales | Global Companies

Fonte | Source: Jones Lang LaSalle, Company websites as of year end 2012.

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 9

Sample data

The survey produced a useable sample of over 60 hotels, comprising more than 7,500 hotel rooms. These hotels were fairly evenly distributed between chain affiliated and independent hotels. There was a relatively even distribution of hotels located in Bogotá and those dispersed throughout others cities.

Classification and profile

For analytical purposes, we divided the hotels in the sample according to the average rates achieved in 2011. This classification assumes that the average rates achieved correspond to the overall level of facilities and services provided, as follows:

• Average rates above COP$ 270,000 – hotels providing an extensive range of facilities and high-quality services. Based on the data, these hotels comprised 24% of the total sample and had an average of 115 available rooms.

• Average rates between COP$ 170,000 and COP$ 270,000 – hotels with mid-scale facilities and services, varying from three to four stars depending on the market. Based on the data, these hotels comprised 52% of the sample and had an average of 174 available rooms.

• Average rates below COP$ 170,000 – limited service properties. Based on the data, these hotels comprised 24% of the sample and had an average of 57 available rooms.

Los datos de la muestra

La encuesta produjo una muestra utilizable de más de 60 hoteles, comprendiendo más de 7.500 habitaciones de hotel. Estos hoteles estuvieron bastante uniformemente distribuidos entre hoteles afiliados a una cadena e independientes. Hubo una distribución relativamente uniforme de hoteles ubicados en Bogotá y aquellos dispersos en otras ciudades del país.

Clasificación y perfil

Para fines analíticos, se dividió a los hoteles de acuerdo a las tarifas promedio obtenidas en 2011. Esta clasificación supone que las tarifas promedio alcanzadas corresponden al nivel general de las instalaciones y los servicios prestados, como se explica a continuación:

• Las tarifas promedio por encima de COP $ 270.000 – son hoteles ‘full service’ que ofrecen una amplia gama de instalaciones y servicios de alta calidad. En base a los datos relevados, estos hoteles representan el 24% de la muestra total y tienen en promedio 115 habitaciones disponibles.

• Las tarifas promedio de entre COP $ 170.000 y COP $ 270.000 – son hoteles ‘mid-scale’ de mediana escala con instalaciones y servicios, que van desde las tres a las cuatro estrellas, dependiendo del mercado. Basándonos en los datos revelados, estos hoteles componen el 52% de la muestra y tienen un promedio de 174 habitaciones disponibles.

• Las tarifas promedio por debajo de COP $ 170.000 – son propiedades ‘limited service’ de servicio limitado. Basándonos en los datos revelados, estos hoteles representan el 24% de la muestra y tienen un promedio de 57 habitaciones disponibles.

The hotel market in numbersEl mercado hotelero en números

Número de Hoteles | Number of Hotels

Número de Habitaciones |

Number of Rooms

Cadena | Chain 33 5,259

Independientes | Independents 28 2,338

Total 61 7,597

Los datos de muestra | Survey sample data

Fonte | Source: Jones Lang LaSalle

Número de Hoteles | Number of Hotels

Número de Habitaciones |

Number of Rooms

Bogotá 31 4,539

Otras Ciudads | Other Cities 30 3,058

Total 61 7,597

10 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

Key observations:

• The preponderance of hotels (52%) is comprised of four-star properties, in part a reflection of the type of companies that completed the survey–some of the largest hotel companies in the country.

• The top-tier hotels are of relatively limited size. This observation is likely a result of the large number of small upper upscale and luxury hotels in Bogotá as of result of building restrictions. The concentration of economic activity within key cities, underdeveloped roadway infrastructure and security concerns further stymied growth of hotels outside key cities and resort areas.

Observaciones clave:

• La participación preponderante de hoteles (52%) está comprendida por propiedades cuatro estrellas, en parte un reflejo del tipo de empresas que contestaron la encuesta, algunas de las mayores compañías hoteleras del país.

• Los hoteles de nivel superior son de tamaño relativamente limitado. Esta observación puede ser parcialmente el resultado de la gran cantidad de pequeños hoteles 5 estrellas en Bogotá a partir del resultado de las restricciones de construcción. La concentración de la actividad económica en las principales ciudades, la infraestructura vial todavía no ha sido debidamente desarrollada y los problemas de seguridad han obstaculizado el crecimiento de los hoteles fuera de las principales ciudades y centros turísticos.

Participacion por clasificacion | Participation by classification

Fonte | Source: Jones Lang LaSalle

Tarifa promedio menor | Average Rate below: COP$ 170,000Tarifa promedio mayor | Average Rate above: COP$ 270,000Tarifa promedio entre | Average Rate between: COP$ 270,000 - 170,000

24%

52%

24%

174

57 115

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 11

Performance summary

Average annual occupancy in 2011 ranged from 67.6% in the top-tier hotels to a 43.5% in the bottom-tier hotels, averaging 56.7% in annual occupancy in aggregate. Average annual room rates in 2011 ranged from over COP 372,000 in the top-tier hotels to COP 141,950 in the bottom-tier hotels. The overall average was COP 250,450. In terms of USD, Colombian hotels surveyed achieved an aggregate RevPAR of just under $77.

Market demand segmentation

The largest guest segment in all hotels in Colombia in 2011 was the corporate segment, which accounted for 54.8% of total guests, followed by Tour Operators with a share of 17.9%, Transient Leisure/Business with 10.7%, along with several other less prevalent segments. It is not surprising that a market such as Colombia is dominated by commercial demand given the increase in business activity and still developing nature of the country as a tourist destination.

Resumen de desempeño

La ocupación promedio anual en 2011 fue de 67,6% en los hoteles de primer nivel y de un 43,5% en los hoteles de nivel inferior, con un promedio de ocupación del 56,7% anual en su conjunto. Las tarifas promedio anuales en 2011 fueron de más de COP 372.000 en los hoteles de primer nivel y de un 38% menor, COP 141.950, en hoteles de los niveles inferiores. El promedio general fue de COP 250.450. En términos de dólares, los hoteles colombianos encuestados alcanzaron un RevPAR de poco menos de $ 77 dólares.

Segmentación de la demanda

El segmento más importante de huéspedes en todos los hoteles de Colombia en 2011 fue el segmento corporativo, que representó el 54,8% de los clientes totales, seguido por el de tour operadores con una participación del 17,9%, Individuales Corporativo/Placer con 10,7%, junto con otros segmentos menos frecuentes. No es de extrañar que un mercado como el de Colombia esté dominado por la demanda corporativa, dado el aumento de la actividad empresarial y que aún es un destino turístico de naturaleza emergente.

COP$ por habitación disponible | COP$ per available room

Tarifa promedio mayor | Average rate above

COP$ 270,000

Tarifa promedio entre | Average rate between

COP$ 270,000 - 170,000

Tarifa promedio menor | Average rate below

COP$ 170,000

Total Hoteles | Total Hotels Colombia

Tarifa Diaria promedio (COP$) | Average rate (COP$)

$ 372,140 $ 217,040 $ 141,950 $ 250,450

Ocupación anual | Occupancy rate 67.6% 55.4% 43.5% 56.7%

RevPAR $ 251,418 $ 120,153 $ 61,805 $ 142,055

Performance en 2011 en pesos colombianos | Performance in 2011 in Colombian pesos

Fonte | Source: Jones Lang LaSalle

US$ por habitación disponible | US$ per available room

Tarifa promedio mayor | Average rate above COP$

270,000

Tarifa promedio entre | Average rate between COP$

270,000 - 170,000

Tarifa promedio menor | Average rate below COP$

170,000

Total Hoteles | Total Hotels Colombia

Tarifa Diaria promedio (COP$) | Average rate (COP$)

$ 201.48 $ 117.51 $ 76.85 $ 135.60

Ocupación anual | Occupancy rate 67.6% 55.4% 43.5% 56.7%

RevPAR $ 136.12 $ 65.05 $ 33.46 $ 76.91

Performance en 2011 En dólares | Performance in 2011 In US Dollars

Fonte | Source: Jones Lang LaSalle

12 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

Comparación de los segmentos de demanda

El segmento corporativo es el principal segmento en todas las categorías de hoteles en Colombia seguido por el de tour operadores. La segmentación es notablemente consistente entre cada una de las tres clasificaciones. Como podría esperarse, el segmento de tour operadores/turistas es más pronunciado entre los hoteles de mediana categoría, mientras que el segmento de grupos e incentivos se presenta preponderantemente tanto entre hoteles del segmento superior y en los hoteles de categoría intermedia. Grupos e incentivos es un porcentaje relativamente pequeño entre los hoteles de categoría económica.

Comparative demand segmentation

The corporate segment is the main segment in all levels of hotels in Colombia followed by tour operators. The segmentation is remarkably consistent among each of the three classifications. As might be expected, the tour operator/tourist segment is most pronounced among the mid scale hotels, while groups and incentives figure prominently among both luxury/upscale and mid tier hotels. Groups and incentives are a relatively small percentage among the more economy oriented hotels.

Segmentación | Segment Tarifa promedio mayor | Average rate above

COP$ 270,000

Tarifa promedio entre | Average rate between

COP$ 270,000 - 170,000

Tarifa promedio menor | Average rate below

COP$ 170,000

Total Hoteles | Total Hotels Colombia

Corporativo | Corporate rates 58.4% 51.3% 57.9% 54.8%

Individual | Transient business/leisure 11.8% 9.8% 11.9% 10.7%

Turistas | Tour operators 16.3% 19.1% 17.7% 17.9%

Grupos de eventos e Incentivos | Groups 9.1% 8.6% 5.2% 8.3%

Tripulación | Crew 2.2% 3.7% 0.2% 2.3%

Otros | Other 2.3% 7.5% 6.9% 5.9%

Total 100.0% 100.0% 100.0% 100.0%

Segmentación de demanda 2011 | Market mix 2011

Fonte | Source: Jones Lang LaSalle

Segmentación de demanda 2011 | Market mix 2011

Fonte | Source: Jones Lang LaSalle

Corporativo | Corporate rates Individual | Transient business/leisureTuristas | Tour operators Grupos de eventos e Incentivos | GroupsTripulación | Crew Otros | Other

0%

20%

40%

60%

80%

100%

Tarifa

promedi

o mayo

r |

Average

rate a

bove

COP$ 270,

000

Tarifa

promedi

o entre

|

Average

rate b

etween

COP$ 270,

000 - 1

70,000

Tarifa

promedi

o meno

r |

Average

rate b

elow

COP$ 170,

000

Total h

otels C

olombia

% de

hués

pede

s | %

of g

uests

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 13

Origin of guests

The origin of guests of the surveyed hotels tells a consistent story. Some 42.1% of the total guests were foreigners. This represents a high percentage of foreign guests and is partially the result of the survey itself, which was weighted toward the larger, more sophisticated hotel operators.

Nonetheless, we can see that the percentage of foreign guests ranged from an overwhelming 73% in top-tier hotels and to the complete opposite—a more minimal 18% in the lower-tier hotels. Recalling relative occupancy levels of 66% and 43%, respectively, and the similar proportions of total supply, at 24% each, this speaks to the relative lack of low-rated lodging demand in Colombia. At 61%, of the largest portion of supply (52%), the middle-tier is clearly where the majority of Colombian domestic demand is currently being accommodated.

Origen de los huéspedes

El origen de los huéspedes de los hoteles encuestados cuenta una historia consistente. El 42,1% de los huéspedes totales fueron extranjeros. Se trata de un alto porcentaje de visitantes extranjeros y es probablemente el resultado parcial de la encuesta en sí, que como se mencionó anteriormente, representa mayormente a los hoteles más grandes y los operadores de hoteles más institucionalizados.

No obstante, se observa que el porcentaje de huéspedes extranjeros fue del 73% en hoteles de primer nivel y para los hoteles de menor categoría el 18%. Recordando los niveles relativos de ocupación del 66% y el 43%, respectivamente, y las proporciones similares de la oferta total, con un 24% cada una, esto también muestra la relativa falta de demanda de alojamiento de categorías bajas en Colombia. El 61%, de la mayor parte de la oferta (52%), es en el nivel medio donde claramente la mayoría de la demanda interna colombiana está siendo alojada.

Tarifa promedio mayor | Average rate above

COP$ 270,000

Tarifa promedio entre | Average rate between

COP$ 270,000 - 170,000

Tarifa promedio menor | Average rate below

COP$ 170,000

Total Hoteles | Total Hotels Colombia

Colombianos | Colombians 26.8% 61.2% 82.0% 57.9%

Extranjeros | Foreigners 73.2% 38.8% 18.0% 42.1%

Total 100.0% 100.0% 100.0% 100.0%

Origen de huéspedes 2011 | Guest origin 2011

Fonte | Source: Jones Lang LaSalle

Origen de huéspedes 2011 | Guests origin 2011

Fonte | Source: Jones Lang LaSalle

Colombianos | Colombians Extranjeros | Foreigners

0%

20%

40%

60%

80%

100%

Tarifa

promedi

o mayo

r |

Average

rate a

bove

COP$ 270,

000

Tarifa

promedi

o entre

|

Average

rate b

etween

COP$ 270,

000 - 1

70,000

Tarifa

promedi

o meno

r |

Average

rate b

elow

COP$ 170,

000

Total H

oteles

|

Total H

otels C

olombia

% de

hués

pede

s | %

of g

uests

14 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

Productivity and employee composition

The relative productivity and the composition of employment in the surveyed hotels reveals staffing levels of 0.76 FTEs per guest room. The majority of the employees are in the rooms and F&B departments. The departments that, on a preliminary basis, have the most room for improvement are F&B, rooms and even A&G in middle-tier and economy-tier hotels. When compared to employee productivity in more mature hotel markets, there are two observations worthy of note: the comparatively little difference between luxury/upscale and economy segments and the overall high number of FTEs per guest room that still prevail in Colombia. This is likely a function of several factors, including local preference for service levels, the need for economy hotels to have some food and beverage component and the relatively low cost of labor.

Productividad y composición de los empleados

La productividad relativa y la composición del empleo en los hoteles encuestados revelan niveles de personal de 0,76 empleados (de tiempo completo) por habitación. Cuando se compara la productividad laboral con mercados más desarrollados hay dos observaciones importantes que vale la pena mencionar: las relativamente pocas diferencias entre el segmento luxury/upscale y económico, y el alto número de empleados por habitación que aún prevalece en Colombia. Esto está probablemente en función de varios factores, entre los cuales se encuentran la preferencia local por el nivel de servicios, la necesidad de hoteles económicos de tener algún componente de alimentos y bebidas y el relativamente menor costo de la fuerza laboral. La mayoría de los empleados están en Alimentos y Bebidas. Las áreas que, con carácter preliminar, tienen más posibilidades de mejora son las de Alimentos y Bebidas, habitaciones e incluso en Administración y Generales en hoteles de cuatro y tres estrellas.

Departamento | Department Tarifa promedio mayor | Average rate above

COP$ 270,000

Tarifa promedio entre | Average rate between

COP$ 270,000 - 170,000

Tarifa promedio menor | Average rate below

COP$ 170,000

Total Hoteles | Total Hotels Colombia

Habitaciones | Rooms 0.26 0.19 0.15 0.20

Alimentos & Bebidas | Food & Beverage 0.34 0.27 0.15 0.27

Teléfono | Telephone 0.01 0.01 0.01 0.01

Otros Departamentos Operacionales | Minor Operating Departments

0.08 0.07 0.03 0.07

Administración & General | Administrative & General

0.11 0.12 0.09 0.12

Marketing y Ventas | Sales & Marketing 0.04 0.03 0.03 0.03

Mantenimiento | Property Maintenance 0.05 0.05 0.03 0.04

Otros | Other 0.02 0.01 0.12 0.02

Total 0.92 0.74 0.60 0.76

Número de empleados por habitación disponible en 2011 | Number of employees per available room in 2011

Fonte | Source: Jones Lang LaSalle

Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012 15

Operating performance

Regarding the financial operational performance, the hotels in Colombia achieved a Gross Operating Profit (GOP) in 2011 ranging from 30.6% of total revenues for the economy tiers, to 34.5% for middle tier and 36.4% for top-tier hotels. As an average, hotels in Colombia achieved a GOP margin of 34.9% of total revenues, which is considered to be a relatively favorable level given an average occupancy of 56.7%.

This healthy GOP margin is partially driven by the composition of the survey sample, which was weighted toward institutional hotels. However, it is also likely a function of lower labor costs (against relatively less efficient labor productivity). Moreover, the relative profitability between the top-tier and economy tier is generally reverse: in most cases, economy hotels run higher profit margins than full service hotels, given smaller rooms, the lack of costly F&B operations, meeting space, and other departmental expenses.

This situation may be a function of several factors, including the relatively low occupancy and RevPAR levels of the economy hotels, which makes it particularly difficult to amortize the higher fixed cost undistributed expenses. Also, the current need for many economy hotels to provide more than a minimum level of food and beverage plays a role.

El resultado de explotación

En cuanto al rendimiento financiero operativo, los hoteles de Colombia lograron un beneficio bruto de operación (GOP) en 2011 del 30,6% de los ingresos totales de los niveles más económicos, del 34,5% para el nivel medio y el 36,4% para los hoteles de más alto nivel. En promedio, los hoteles en Colombia alcanzaron un margen de GOP de 34,9% de los ingresos totales, que se considera como un nivel relativamente favorable dada una ocupación media del 56,7%.

Este margen saludable GOP se debe en parte por la composición de la muestra de la encuesta, la cual está inclinada hacia hoteles más institucionales. Sin embargo, también es probablemente resultado de costos laborales más bajos (frente a una productividad laboral relativamente menos eficiente). Además, la rentabilidad relativa entre los hoteles del segmento superior e inferior es en general inversa. En la mayoría de los casos, los hoteles económicos logran rentabilidades más altas que los hoteles de servicios completos, debido a habitaciones más pequeñas, falta de costosas operaciones de alimentos y bebidas, espacios de reuniones y otros gastos departamentales. Esta situación se puede deber a varios factores, incluidos los relativos bajos niveles de ocupación y revpar de los hoteles económicos, lo cual les hace particularmente dificultoso la amortización de los altos gastos fijos y no distribuidos. También, la necesidad actual de muchos hoteles económicos de proveer servicios de alimentos y bebidas por encima del nivel mínimo.

16 Hotelería en Números – Colombia 2012 | Lodging Industry in Numbers – Colombia 2012

Análisis de los resultados | Operating profit analysis Hotels

Fonte | Source: Jones Lang LaSalle

COP$ por habitación disponible | COP$ per available room

Tarifa promedio mayor | Average rate above

COP$ 270,000

Tarifa promedio entre | Average rate between

COP$ 270,000 - 170,000

Tarifa promedio menor | Average rate below

COP$ 170,000

Total Hoteles | Total Hotels Colombia

Tarifa Promedio (COP$) | Average rate (COP$)

$ 372,140 $ 217,040 $ 141,950 $ 250,450

Ocupación anual | Occupancy rate 67.6% 55.4% 43.5% 56.7%

RevPAR $ 251,418 $ 120,153 $ 61,805 $ 142,055

Ingresos | Revenues COP $ % COP $ % COP $ % COP $ %

Habitaciones | Rooms 90,099,950 70.9% 47,681,040 62.3% 21,650,470 67.7% 51,626,380 66.2%

Alimentos & Bebidas | Food & Beverage 26,376,790 20.8% 20,078,700 26.3% 6,798,740 21.3% 18,397,880 23.6%

Otros Ingresos de A&B | Other F&B Revenues

3,836,940 3.0% 3,906,660 5.1% 2,160,800 6.8% 3,469,580 4.5%

Total Ingresos de A&B | Total F&B Revenues

30,213,730 23.8% 23,985,360 31.4% 8,959,540 28.0% 21,867,460 28.1%

Otros Departamentos Operacionales | Minor Operating Departments

6,702,820 5.3% 4,811,140 6.3% 1,379,110 4.3% 4,440,320 5.7%

Total ingresos | Total Revenues 127,016,500 100.0% 76,477,540 100.0% 31,989,120 100.0% 77,934,160 100.0%

Costos | Expenses

Total Costos Habitaciones | Rooms 14,627,290 16.2% 8,816,630 18.5% 5,181,240 23.9% 9,340,300 18.1%

Total Costos Alimentos y Bebidas | Food & Beverage

20,313,930 67.2% 15,333,040 63.9% 6,009,020 67.1% 14,287,470 65.3%

Total Costos Otros Departamentos Operacionales | Minor Operating

Departments

5,744,240 85.7% 4,269,370 88.7% 498,440 36.1% 3,716,620 83.7%

Total Costos Administración | Administrative & General

23,914,140 18.8% 10,599,120 13.9% 5,699,740 17.8% 12,625,110 16.2%

Total Costos Marketing y Ventas | Sales & Marketing

7,604,680 6.0% 3,805,690 5.0% 1,285,210 4.0% 4,113,480 5.3%

Total Costos Mantenimiento | Property Maintenance

3,676,240 2.9% 2,795,110 3.7% 1,300,060 4.1% 2,647,310 3.4%

Costo de agua, luz, gas, combustible y desperdicios | Utilities

4,847,900 3.8% 4,447,850 5.8% 2,222,380 6.9% 4,008,400 5.1%

Total de costos | Total expenses

80,728,420 63.6% 50,066,810 65.5% 22,196,090 69.4% 50,738,690 65.1%

Ganancia Bruta Operativa | Gross Operation Profit

46,288,080 36.4% 26,410,730 34.5% 9,793,030 30.6% 27,195,470 34.9%

Jones Lang LaSalle Hotels & Hospitality Group Dedicated Offices

COPYRIGHT © JONES LANG LASALLE 2013 Todos os direitos reservados. As informações desta publicação podem ser reproduzidas, desde que citada a fonte e mediante consentimento por escrito da Jones Lang LaSalle. Este relatório é baseado em fontes que consideramos confiáveis. Porém, apesar do esforço em garantir sua precisão, não podemos oferecer garantias quanto à ausência de erros. Gostaríamos de ser informados sobre eventuais erros para corrigi-los.

COPYRIGHT © JONES LANG LASALLE 2013All rights reserved. No part of this publication may be reproduced or transmitted in any form or by any means without prior written consent of Jones Lang LaSalle. It is based on material that we believe to be reliable. While every effort has been made to ensure its accuracy, we cannot offer any warranty that it contains no factual errors. We would like to be told of any such errors in order to correct them.

Atlanta tel: +1 404 995 2100 fax: +1 404 995 2109

Auckland tel: +64 9 366 1666 fax: +64 9 309 7628

Bangkok tel: +66 2624 6400 fax: +66 2679 6519

Barcelona tel: +34 93 318 5353 fax: +34 93 301 2999

Beijing tel: +86 10 5922 1300 fax: +86 10 5922 1346

Brisbane tel: +61 7 3231 1400 fax: +61 7 3231 1411

Buenos Aires tel: +54 11 4893 2600 fax: +54 11 4893 2080

Chengdu tel: +86 28 6680 5000 fax: +86 28 6680 5096

Chicago tel: +1 312 782 5800 fax: +1 312 782 4339

Dallas tel: +1 214 438 6100 fax: +1 214 438 6101

Denver tel: +1 303 260 6500 fax: +1 303 260 6501

Dubai tel: +971 4 426 6999 fax: +971 4 365 3260

Düsseldorf tel: +49 211 13006 0 fax: +49 211 13399 0

Exeter tel: +44 1392 423696 fax: +44 1392 423698

Frankfurt tel: +49 69 2003 0 fax: +49 69 2003 1040

Glasgow tel: +44 141 248 6040 fax: +44 141 221 9032

Istanbul tel: +90 212 350 0800 fax: +90 212 350 0806

Jakarta tel: +62 21 2922 3888 fax: +62 21 515 3232

Leeds tel: +44 113 244 6440 fax: +44 113 245 4664

London tel: +44 20 7493 6040 fax: +44 20 7399 5694

Los Angeles tel: +1 213 239 6000 fax: +1 213 239 6100

Lyon tel: +33 4 7889 2626 fax: +33 4 7889 0476

Madrid tel: +34 91 789 1100 fax: +34 91 789 1200

Manchester tel: +44 161 828 6440 fax: +44 161 828 6490

Marseille tel: +33 495 091313 fax: +33 495 091300

Melbourne tel: +61 3 9672 6666 fax: +61 3 9600 1715

Mexico City tel: +52 55 5980 8054 fax: +52 55 5202 4377

Miami tel: +1 305 529 6345 fax: +1 305 529 6398

Milan tel: +39 2 8586 8672 fax +39 2 8586 8670

Moscow tel: +7 495 737 8000 fax: +7 495 737 8011

Munich tel: +49 89 2900 8882 fax: +49 89 2900 8888

New Delhi tel: +91 124 331 9600 fax: +91 124 460 5001

New York tel: +1 212 812 5700 fax: +1 212 421 5640

Paris tel: +33 1 4055 1718 fax: +33 1 4055 1868

Perth tel: +61 8 9322 5111 fax: +61 8 9481 0107

Rome tel: +39 6 4200 6771 fax: +39 6 4200 6720

San Francisco tel: +1 415 395 4900 fax: +1 415 955 1150

São Paulo tel: +55 11 3071 0747 fax: +55 11 3071 4766

Shanghai tel: +86 21 6393 3333 fax: +86 21 6393 7890

Singapore tel: +65 6536 0606 fax: +65 6533 2107

Sydney tel: +61 2 9220 8777 fax: +61 2 9220 8765

Tokyo tel: +81 3 5501 9240 fax: +81 3 5501 9211

Washington, D.C. tel: +1 202 719 5000 fax: +1 202 719 5001