penzuegyi modellezes info i

TRANSCRIPT

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 1/51

PÉNZÜGYI ALAPISMERETEK

TARTALOMJEGYZÉK

1. Hiteltörlesztések _____________________________________________________________ 2

1.1. Fixt kés hiteltörlesztés _____________________________________________________ 2

1.2. Annuitásos hiteltörlesztés___________________________________________________ 5

1.2.1. Pénzügyi függvények ____________________________________________________ 5

1.2.2. Törleszt részlet _________________________________________________________ 5

1.2.3. Kamat- és t ketörlesztés__________________________________________________ 9

1.2.4. Mai érték ______________________________________________________________ 10

1.2.5. Jöv beli érték__________________________________________________________ 12

1.2.6. Id szakok száma _______________________________________________________ 12

1.2.7. Ráta __________________________________________________________________ 13

1.2.8. Az annuitásos hitel lefutása ______________________________________________ 16

1.2.9. Átparaméterezések _____________________________________________________ 18

2. Projektek vizsgálata _________________________________________________________ 24

3. A gyakorló feladatok megoldásai ______________________________________________ 32

A SZÁMÍTÓGÉPES MODELLEK JEGYZÉKE

1. MODELL [Pénzügy.xls, Fixt kés munkalap] ________________________________________ 2

2. MODELL [Pénzügy.xls, Részlet munkalap] _________________________________________ 6

3. MODELL [Pénzügy.xls, Annuitás munkalap] _______________________________________ 16

4. MODELL [ [[ [ Pénzügy.xls, Futamid munkalap ] ]] ] _______________________________________ 18

5. MODELL [ [[ [ Pénzügy.xls, Kamatláb munkalap ] ]] ] _______________________________________ 20

6. MODELL [ [[ [ Pénzügy.xls, Változó kamatláb lap ] ]] ] ______________________________________ 22

7. MODELL [Pénzügy.xls, Nettó jelenérték munkalap] _________________________________ 24

8. MODELL [Pénzügy.xls, Összehasonlítás munkalap] ________________________________ 27

9. MODELL [Pénzügy.xls, Kötvény munkalap]________________________________________ 29

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 2/51

PÉNZÜGYI ALAPISMERETEK

2

Ebben a fejezetben bonyolultabb pénzügyi modelleket építünk az Excel segítségével.

1. HITELTÖRLESZTÉSEK

Hitelfelvétel esetén a felvett hitelösszeg után a bank kamatot számít fel. Eszerint amikor azesedékes törlesztrészletet befizetjük, a bank ebbl levonja a kamatot, és csak a maradék

csökkenti a tartozásunkat. A kamattartalmat a mindenkori fennálló tartozás alapján számítjuk,egy adott kamatlábon keresztül.A hitelezés különböz konstrukciókban valósulhat meg, ezek közül a legfontosabbakattekintjük át most.

1.1. FIXTKÉS HITELTÖRLESZTÉS

A fixtkés hitelkonstrukció nem a leggyakoribb hitelezési forma, de talán ezen keresztül ért-hetjük meg legegyszerbben a számítási módszereket, ezért elsként ezt tárgyaljuk.

1. MODELL [PÉNZÜGY.XLS, FIXTKÉS MUNKALAP]

A banktól 2005-ben 10 millió forint hitelt vettünk fel, évi 10% kamatra, 15évre. A 10 millió forint t két évente egyszer egyforma egységekben törleszt-

jük, ehhez adódik hozzá minden évben a hátralév tartozás kamata. Határoz- zuk meg az egyes törleszt részletek nagyságát és a mindenkori fennállót ketartozást!

Elször paraméterként vigyük fel a munkafüzetbe az ismert adatokat!

A hitel felvételének idpontja a 2005. év vége, a 15 év törlesztés 2020-ig tart. Excelben aperiódus feltöltését egyszeren úgy oldhatjuk meg, hogy az els két adatot bevisszük, kijelöl- jük ezt a tartományt, a jobb alsó sarokban a kitöltfülre állunk, és az egér bal gombjátlenyomva tartva addig húzzuk lefelé, amíg el nem érjük a 2020 értéket.A táblázatba a törlesztési folyamat négy jellemz jét visszük fel: a tartozás, a tke- és akamattörlesztés, illetve a törlesztrészlet összegét.

Mivel a 0. periódusban a tartozás mértéke a felvett hitel összege, a B5 cellában erre kellutalnunk. Ezt a képletet nem fogjuk másolni, így a hivatkozás lehet relatív vagy abszolút is.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 3/51

PÉNZÜGYI ALAPISMERETEK

3

Ezután a feladat megoldásának lépései a következk:

1. lépés Meghatározzuk a kamattörlesztést mint az elz idszakbeli tartozás kamattartal-mát. Az elz idszakbeli tartozás a B5, a kamatláb a B2 cellában található, az elz idszakra relatív-, a kamatlábra abszolút módon kell hivatkoznunk (B5*$B$2).

2. lépés A hitel összegét 15 egyenl egységre osztjuk, ez lesz a mindenkori tketörlesztés

összege. A képletben a hitel összegét tartalmazó cellára abszolút módon utalunk,hiszen az fix helyen, a B1 cellában jelenik meg ($B$1/15).

3. lépés A mindenkori törlesztrészlet a tketörlesztés és a kamattörlesztés összege (relatívhivatkozás: C6+D6).

4. lépés Kiszámítjuk a fennmaradó tartozás mértékét az els periódusban. Ehhez mindig azelz tartozás összegébl kell kivonnunk az aktuális törlesztést, tehát a képlet relatívhivatkozásokat tartalmaz (B5-C6).

Végül az els periódus képleteit lefelé végigmásoljuk. (A B6:E6 tartományt kijelöljük, majd a jobb alsó sarokban lév kitöltfül segítségével lehúzzuk.)

A táblázaton két fontos ellenrzést hajthatunk végre: a tketörlesztés értéke valóban végigegyforma-e, illetve az utolsó idpontra a tartozásunk kifut-e nullára.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 4/51

PÉNZÜGYI ALAPISMERETEK

4

Ábrázoljuk a tketörlesztés és a kamattörlesztés alakulását! A grafikon típusát halmozottoszlopdiagramnak célszer választani, mert így a tke- és kamattörlesztés összegeként a teljestörlesztrészlet is megjelenik.

0 Ft

200 000 Ft

400 000 Ft

600 000 Ft

800 000 Ft

1 000 000 Ft

1 200 000 Ft

1 400 000 Ft

1 600 000 Ft

1 800 000 Ft

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

2 0 1 8

2 0 1 9

2 0 2 0

Év

Fixtkés hiteltörlesztés Kamattörlesztés

Tketörlesztés

A grafikonról (is) jól leolvashatók a fixtkés törlesztés jellemzi: A tketörlesztés állandó. A kamattörlesztés természetesen periódusról periódusra csökken (mégpedig lineárisan),

hiszen kamatot mindig a fennálló (egyre kisebb) tartozás után fizetünk. Mivel a teljes törlesztrészlet az állandó nagyságú tketörlesztés és a periódusról perió-

dusra csökken kamattörlesztés összegeként áll el, a törlesztrészlet maga is lineárisancsökken. (Megjegyezzük, hogy a változó részletek a hiteltörlesztést kissé bonyolulttáteszik.)

E LLEN RZ KÉRDÉSEK

E1. Mi a fixt kés hiteltörlesztés lényege? Hogyan alakul és miért a törleszt részlet ennél akonstrukciónál?

E2. Az Excel modellben milyen elven tölti ki a „Tartozás”, a „Törlesztés”, a „Kamattör-lesztés” és a „T ketörlesztés” rovatokat?

E3. 10 évre felveszünk 1 000 000 Ft-ot, fixt kés konstrukcióban, évi 10% kamatláb mellett. Mennyi lesz a tartozásunk 5 év törlesztés után?

GYAKORLÓ FELADATOK

Gy1. Egy banktól 1,2 millió forint hitelt vettünk fel, havi 1% kamatra, 5 évre. Az 1,2 millió forint t két havonta egyforma egységekben törlesztjük, ehhez adódik hozzá mindenhónapban a hátralév tartozás kamata. Határozzuk meg az egyes törleszt részletek nagyságát és a mindenkori fennálló t ketartozást!

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 5/51

PÉNZÜGYI ALAPISMERETEK

5

1.2. ANNUITÁSOS HITELTÖRLESZTÉS

A legjellemzbb hitelezési forma az ún. annuitásos hiteltörlesztés. Ennek lényege az, hogymindig ugyanakkora nagyságú törlesztrészletet fizetünk, függetlenül attól, hogy a törlesztés

melyik periódusában tartunk1

.

1.2.1. PÉNZÜGYI FÜGGVÉNYEK

Az Excelben különböz pénzügyi függvények állnak rendelkezésre, melyek az annuitásoshiteltörlesztés egyes paramétereit adják meg a többi paraméter ismeretében.

Ezeket a függvényeket a függvényvarázslóPénzügyi kategóriájában kereshetjük meg.

Alapértelmezésben itt 15 függvény találha-tó (nem mind az annuitásos hiteltörlesztéstémakörébl), de további speciális pénz-ügyi függvényeket illeszthetünk be azEszközök / B vítménykezel parancsnál, az

Analysis ToolPak választással.

A most tárgyalásra kerül pénzügyi függvények paramétereinek meghatározásakor akövetkez két megállapodásra kell figyelemmel lennünk: Minden pénzösszeget el jellel együtt adunk meg. Az el jel pozitív, ha a pénzt mi kapjuk,

negatív, ha nekünk kell kifizetnünk. Minden egyes adatnál ugyanazzal az idegységgel kell dolgoznunk. Ha például éves

kamatláb van megadva, de havonta kell fizetnünk a törlesztrészletet, akkor a kamatlábmeghatározásakor ki kell számítanunk a havi kamatlábat, és azt kell paraméterkéntbeírnunk.

1.2.2. TÖRLESZTRÉSZLET

Egy kölcsön törlesztrészletének meghatározásához a RÉSZLET (a program angol nyelv változatában PMT ) függvényt használhatjuk.

1 Az annuitás meghatározásának elvi módja: az állandó törlesztrészletek nettó jelenértékének a felvett hitelösszegével kell megegyeznie, és ezen egyenlség alapján az annuitás összegének értéke számolható.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 6/51

PÉNZÜGYI ALAPISMERETEK

6

A függvénynek három kötelez paramétere van (ezek a függvényvarázsló ablakában vastagonvannak szedve, a másik két paraméterre késbb még visszatérünk), melyek a következk:

Ráta: az egy periódusra vonatkozó kamatláb Id szakok_száma: a periódusok száma Mai_érték: a felvett hitel összege (vagy másként: a hitelezési folyamat elején

megjelen pénzösszeg)

100 000 Ft kölcsönt veszünk fel három hónapra, havi 1% kamatra. Mennyi ahavi törleszt részlet, ha a felvett kölcsönt három egyforma részletben fizetjük vissza?

A törlesztrészlet kiszámításá-hoz a Rátát 1%-nak, az Id sza-kok számát háromnak, a Maiértéket 100 000-nek kell vá-lasztanunk.

Végeredményként -34 002 Ft2 adódik, a negatív el jel utalarra, hogy ezt az összeget ne-künk kell kifizetnünk.

A függvényvarázsló bezárásakor az Excel a megfelel cellába beírja a kívánt képletet,melynek pontos formája a következ:

=RÉSZLET(1%;3;100000)(Természetesen nem feltétlenül kell függvényvarázslót használnunk a képletek beviteléhez. A

fenti karaktersor begépelése tökéletesen megfelel, de amíg nem vagyunk egészen biztosak aparaméterek sorrendjében, jelentésében és elválasztási módjában, a függvényvarázsló nagy

segítségünkre lehet.)

2. MODELL [PÉNZÜGY.XLS, RÉSZLET MUNKALAP]

5 évre veszünk fel egymillió Ft kölcsönt, évi 10%-os kamatláb mellett. Mekkora ahavi törleszt részlet?

A feladatban a ráta, a periódusok száma és a felvett kölcsön összege látszólag adott, úgy gon-

dolhatjuk, hogy a RÉSZLET függvény használatával egyszeren megkaphatjuk a választ.Amikor bevinnénk az adatokat, észre kell vegyük azonban, hogy probléma van az idtarta-mokkal: a paraméterek éves szinten adottak, a választ viszont havi egységben kérjük.

Mihez igazodjunk? Természetesen ez attól függ, hogy a bank hogyan számolja el a kamatot.

2 Ugyanerre az eredményre jutottunk a FÜGGVÉNYEK fejezetben a nettó jelenértéken alapuló számításunkkal.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 7/51

PÉNZÜGYI ALAPISMERETEK

7

A következ négy lehetség merül fel:

1. A kamatelszámolás évente történik. Ekkor az éves törlesztrészletet kell kiszámolnunk,majd ezt 12-vel osztva kapjuk meg a havi törlesztrészlet összegét.

2. Havonta számolunk el kamatot az éven belül, de ezt csak egyszer kamatelszámolássalvégezzük. Ekkor a kamatlábat és a periódusok számát is havi egységben kell meghatároz-

nunk. A kamatlábat egyszeren az éves kamatláb tizenketted részeként adjuk meg.3. Havonta számolunk el kamatos kamatot. Ekkor a kamatláb átszámítására tanult képletet

kell alkalmaznunk: r = (1+q)n – 1, ahol q = 10% és n =12

1. Excelben a hatványozást a

^ mvelettel valósítjuk meg, miközben a mveleti sorrendre is figyelnünk kell.

4. Napi kamatelszámolással dolgozunk (360 nappal), az elz képlettel, de n =360

1

paraméterrel. Ekkor a kamatlábat és a periódust is napi egységben adjuk meg, így a kapotteredmény is napi érték lesz, ezt egy átlagos 30-napos hónapra kell megfelelenfelszoroznunk.

Számítsuk ki eszerint a négy kamatláb-értéket, majd a havi törlesztrészletet! Ez utóbbiképletét kezdjük mindig mínuszjellel, hogy a végeredmény ne legyen negatív!

Láthatjuk, hogy például havi kamatos kamat esetén a törlesztrészlet kisebb, mint éves elszá-moláskor. Ennek egyszeren az az oka, hogy az egyes kifizetések a bankban kamatoznak, ígyebben az esetben nekünk kevesebbet kell törlesztenünk.Mivel az eredmény nagyságrendjén ez nem változtat, mi a továbbiakban – hacsak nincs különkiemelve másfajta számítási mód – a feladatokat a 2. módszer alapján (közelítéssel) oldjukmeg.

Mennyi lesz a havi törleszt részlet, ha úgy veszünk fel 1 millió forintot 5 évrehavi 0,8% kamat mellett, hogy a végén, az utolsó részlet mellett 200 000 forintot törlesztünk?

A törlesztési folyamat végén megjelen pénzösszeget a RÉSZLET függvény negyedik, vá-lasztható paramétereként adhatjuk meg ( Jöv beli_érték ). Ez alapértelmezésben nulla.

A feladat szerint most itt szerepeltetjük a 200 000 Ft értéket.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 8/51

PÉNZÜGYI ALAPISMERETEK

8

Vigyázzunk, az el jelnek (mintaz elején említettük) fontosszerepe van! Ha pozitív számotírunk be, akkor azt határozzukmeg, hogy milyen havi tör-lesztésünknek kell lennie ah-

hoz, hogy a kezdeti 1mFt melléa végén még 200 000 Ft-ot iskapjunk. A jelen feladatbanviszont a végösszeget mi fizet-

jük, tehát fontos, hogy negatível jellel vigyük fel!

A törlesztrészlet összege 18 441 forint (a negatív el jel arra utal, hogy ezt nekünk kellfizetnünk).

Támogatni szeretnénk els éves f iskolai hallgató gyermekünket els lakáshoz

jutásában. Ehhez lakás-el takarékossági szerz dést szeretnénk kötni. A lakás-takarékpénztár az el takarékossági id alatt éves szinten 3% kamatot fizet (haviegyszer kamatként) az elhelyezett betétek után. Mekkora összeget kell havonta (ahónap végén) befizetnünk, hogy 4 év múlva 2 millió forint legyen a számlánkon?

Adjuk meg a RÉSZLET függvény paramétereit!

A Ráta rovatba a havi kamat-lábat írjuk, az egyszerség ked-véért legyen ez most az éveskamatláb tizenketted része. Az

Id szakok_száma 4*12 (hó-nap), a Mai_érték nulla (nincskezd befizetés). A kívánt két-millió forintot a Jöv beli_érték rovatban szerepeltetjük.

A függvény értéke 39 269 Ft, ennyit kell havonta befizetnünk.

Ha a betétet például 500 000 Ft-tal indítjuk, akkor ezt az értéket a Mai_érték helyre kellbeírnunk (vigyázzunk a negatív el jelre!). Ebben az esetben a havi befizetés összege

28 201 Ft.Megjegyezzük, hogy amennyiben a jövbeli értéket megadjuk, akkor a mai érték rovat üresenis maradhat (ekkor a függvény nullának értelmezi), de a harmadik és a negyedik paraméterközül legalább az egyiket feltétlenül meg kell határoznunk.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 9/51

PÉNZÜGYI ALAPISMERETEK

9

Bizonyos hitelkonstrukciók esetén nem a törlesztési periódus végén, hanem a periódus elejénkell befizetnünk a törlesztrészletet. Tipikusan ez a helyzet például eltakarékosság esetén. Ezegyszeren annyit jelent, hogy egy periódussal hamarabb érkeznek be a törlesztrészletek,azaz a periódus elején befizetett törlesztrészletet egy periódusig kamatoztatva kapjuk aperiódus végi részlet összegét.

A RÉSZLET függvényben az ötödik, opcionális paraméterrel egyszeren kezelhetjük ezt azesetet is.

A Típus logikai (két állapotú)paraméter. Ha értéke nulla,akkor a törlesztés az adott peri-ódus végén-, bármely más eset-ben a periódus elején esedékes.Az alapértelmezés szerint (hanem adunk értéket a paramé-ternek) a típus értéke 0 lesz,tehát az Excel periódus végi

törlesztéssel számol.

Ha az els mintapélda adataival számolunk (lásd 6. oldal), akkor hónap eleji törlesztéssel33 666 forintos törlesztrészlet adódik. Ezt az 1%-os kamatlábból számolt i = 1,01 értékkelszorozva 34 002 forintot kapunk, ami pontosan megegyezik az eredetileg kiszámolteredménnyel.

1.2.3. KAMAT- ÉS TKETÖRLESZTÉS

Mint arról már volt szó, a mindenkori törlesztrészlet két részbl tevdik össze: egyrészt

visszafizetjük a felvett tkét, másrészt annak kamatait. Az annuitásos törlesztés sajátsága,hogy a törlesztrészlet minden periódusban ugyanakkora. Nem mondható el azonban ez se atketörlesztésrl, se a kamattörlesztésrl. A kamattörlesztés mértéke periódusról periódusracsökken, hiszen egyre kevesebb a fennálló tartozásunk, ami után kamatot kell fizetnünk. Ezzelegyütt növekednie kell a tketörlesztésnek, hiszen a kett összege (a törlesztrészlet) állandó.

Az Excelben külön függvény van a tketörlesztés- és a kamattörlesztés meghatározására.A tketörlesztést a PRÉSZLET (angolul PPMT ), a kamattörlesztést a RRÉSZLET (angolul

IPMT ) függvény segítségével számolhatjuk ki. A két függvény paraméterei azonosak, rendrea következk:

Ráta: az egy periódusra vonatkozó kamatláb, kötelez paraméter Id szak: az aktuális periódus sorszáma (vigyázat, a RÉSZLET függvényhez

képest új paraméter!), kötelez paraméter Id szakok_száma: a periódusok száma, kötelez paraméter Mai_érték: a folyamat legelején megjelen pénzösszeg (a felvett hitel összege),

kötelez paraméter Jöv beli_érték: a folyamat legvégén megjelen pénzösszegTípus: idszak végi (0) vagy idszak eleji (bármi más) törlesztés

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 10/51

PÉNZÜGYI ALAPISMERETEK

10

Határozzuk meg a 6. oldalon található alapfeladat esetén az egyes periódusok-ban a t ke-, illetve kamattörlesztés összegét, és vessük össze ezeket az értékeket az el zetes várakozásainkkal!

Az els periódusban a tketör-

lesztés 33 002 Ft, a kamattör-lesztés 1 000 Ft.A kett összege 34 002 Ft, ezmegegyezik a kiszámolt törlesz-trészlettel.

A második periódusban a tketörlesztés 33 332 Ft, a kamattörlesztés 670 Ft (a=PRÉSZLET(1%;2;3;100000), illetve az =RRÉSZLET(1%;2;3;100000) képlettel számolva).

A harmadik periódusban ugyan-ezen értékek 33 665 Ft, illetve337 Ft.Az egyes periódusokban azösszeg mindig 34 002 Ft, ebbl akamattörlesztés mértéke perió-dusról periódusra csökken, atketörlesztés összege pedignövekszik.

1.2.4. MAI ÉRTÉK

Kölcsönt szeretnénk felvenni lakásvásárláshoz. A bank 5 évre, havi 1% kamatraúgy ad hitelt, hogy a mindenkori törleszt részlet nem haladhatja meg a jelenleginettó keresetünk egyharmadát, ami a hitel felvételekor 50 000 Ft. Mekkora köl-csönt tudunk felvenni?

A feladat az elzekhez hasonló. Annuitásos hiteltörlesztésrl van szó, de itt a törlesztrészle-

tet ismerjük, a felvett hitel összegét nem.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 11/51

PÉNZÜGYI ALAPISMERETEK

11

Excelben a beépített MÉ (angolul PV ) függvényt használhatjuk az ehhez hasonló feladatokmegoldására. A függvény paraméterei:

Ráta: az egy periódusra vonatkozó kamatláb, kötelez paraméter Id szakok_száma: a periódusok száma, kötelez paraméter Részlet: a periódusonként megjelen ugyanakkora pénzösszeg (törlesztrész-

let), kötelez paraméter

Jöv beli_érték: a folyamat legvégén megjelen pénzösszegTípus: idszak végi (0) vagy idszak eleji (bármi más) törlesztés

A konkrét feladatban a Ráta 1%, az Id szakok_száma 60, a

Részlet -50 000 (az el jel nega-tív, hiszen ezt az összegetnekünk kell kifizetnünk). Azutolsó két paramétert nem kellmeghatároznunk, az alapértel-mezést használhatjuk.A felvehet hitel összege így

kb. 2 és negyed millió (el jelepozitív, hiszen mi kapjuk). Azöt év alatt összesen 3 millió forintot fizetünk be, ami a felvett kölcsön összegénél a kamatokmiatt nagyobb.

Egy 18 hónap múlva elkészül 12 mFt-os lakást ma 11 mFt-os, rendkívül kedvez-ményes áron próbál értékesíteni az építtet cég. Valóban olyan jó ez az ajánlat,ha a havi kamatláb 1%?

Egy késbbi idpontban megjelen pénzösszeg jelenértékét is az MÉ függvénnyel számolhat-

juk ki (erre utal a függvény angol neve). Ekkor a Részlet paraméternek nullát adunk meg, az Id szakok_száma paraméterben megadott periódus múlva jelentkez pénzösszeget pedig a Jöv beli_érték rovatban adjuk meg.

A konkrét feladatban a Ráta 1%,az Id szakok_száma 18, a Részlet 0, a Jöv beli_érték 12 000 000.Az eredmény kb. –10 mFt3. Eztúgy értékelhetjük ki, hogy 1%-oskamat mellett csak 10 mFt-otkell ma ahhoz befizetünk a bank-ba hogy 18 hónap múlva 12 mFt-

ot kapjunk vissza. Az építtet cég ajánlata tehát semmiképpennem tekinthet jutányosnak.

3 Természetesen ugyanezt az Excel pénzügyi függvényei nélkül is kiszámíthatjuk: 2080321001,1

0000001218

≈

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 12/51

PÉNZÜGYI ALAPISMERETEK

12

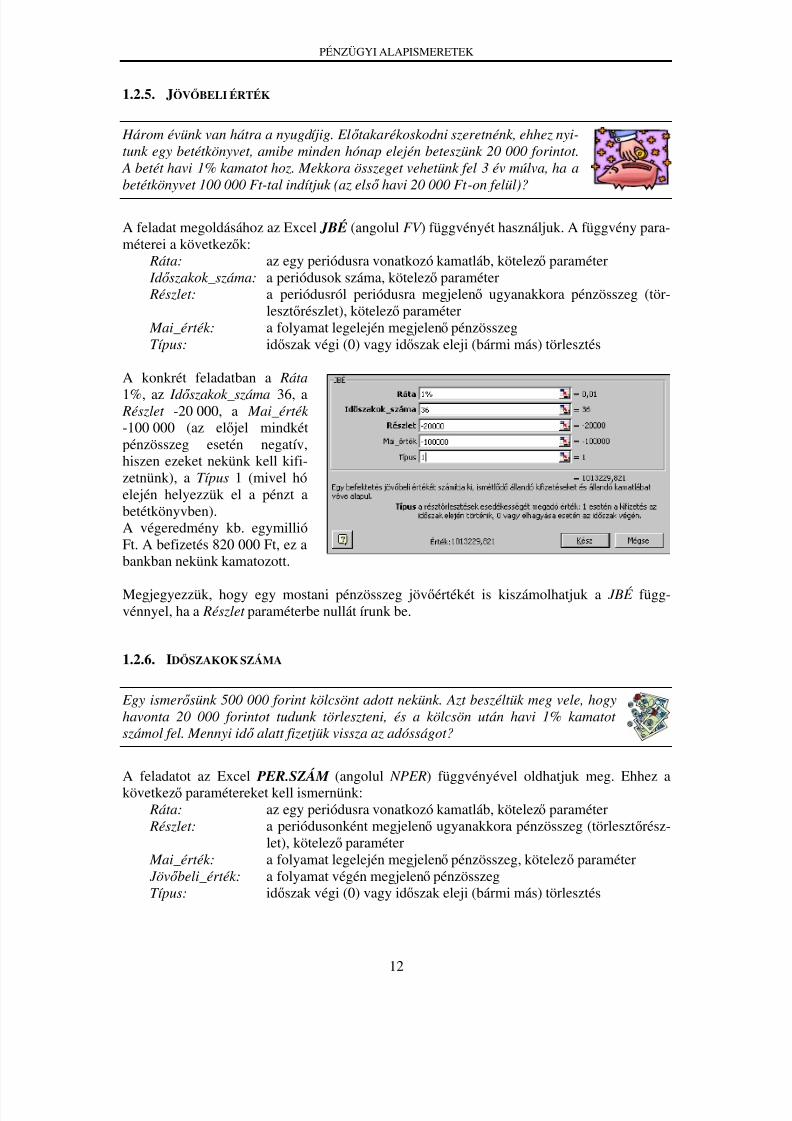

1.2.5. JÖVBELI ÉRTÉK

Három évünk van hátra a nyugdíjig. El takarékoskodni szeretnénk, ehhez nyi-tunk egy betétkönyvet, amibe minden hónap elején beteszünk 20 000 forintot.

A betét havi 1% kamatot hoz. Mekkora összeget vehetünk fel 3 év múlva, ha abetétkönyvet 100 000 Ft-tal indítjuk (az els havi 20 000 Ft-on felül)?

A feladat megoldásához az Excel JBÉ (angolul FV ) függvényét használjuk. A függvény para-méterei a következk:

Ráta: az egy periódusra vonatkozó kamatláb, kötelez paraméter Id szakok_száma: a periódusok száma, kötelez paraméter Részlet: a periódusról periódusra megjelen ugyanakkora pénzösszeg (tör-

lesztrészlet), kötelez paraméter Mai_érték: a folyamat legelején megjelen pénzösszegTípus: idszak végi (0) vagy idszak eleji (bármi más) törlesztés

A konkrét feladatban a Ráta

1%, az Id szakok_száma 36, a Részlet -20 000, a Mai_érték -100 000 (az el jel mindkétpénzösszeg esetén negatív,hiszen ezeket nekünk kell kifi-zetnünk), a Típus 1 (mivel hóelején helyezzük el a pénzt abetétkönyvben).A végeredmény kb. egymillióFt. A befizetés 820 000 Ft, ez abankban nekünk kamatozott.

Megjegyezzük, hogy egy mostani pénzösszeg jövértékét is kiszámolhatjuk a JBÉ függ-vénnyel, ha a Részlet paraméterbe nullát írunk be.

1.2.6. IDSZAKOK SZÁMA

Egy ismer sünk 500 000 forint kölcsönt adott nekünk. Azt beszéltük meg vele, hogyhavonta 20 000 forintot tudunk törleszteni, és a kölcsön után havi 1% kamatot számol fel. Mennyi id alatt fizetjük vissza az adósságot?

A feladatot az Excel PER.SZÁM (angolul NPER) függvényével oldhatjuk meg. Ehhez akövetkez paramétereket kell ismernünk: Ráta: az egy periódusra vonatkozó kamatláb, kötelez paraméter Részlet: a periódusonként megjelen ugyanakkora pénzösszeg (törlesztrész-

let), kötelez paraméter Mai_érték: a folyamat legelején megjelen pénzösszeg, kötelez paraméter Jöv beli_érték: a folyamat végén megjelen pénzösszegTípus: idszak végi (0) vagy idszak eleji (bármi más) törlesztés

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 13/51

PÉNZÜGYI ALAPISMERETEK

13

A konkrét feladatban a Ráta 1%, a Részlet –20 000 (negatív,hisz mi fizetjük), a Mai_érték 500 000 (pozitív, hiszen mikaptuk a kölcsönt). A többi pa-raméternél az alapértelmezést

fogadjuk el.Eredményül kb. 29 hónapot(közel két és fél évet) kapunk.

1.2.7. RÁTA

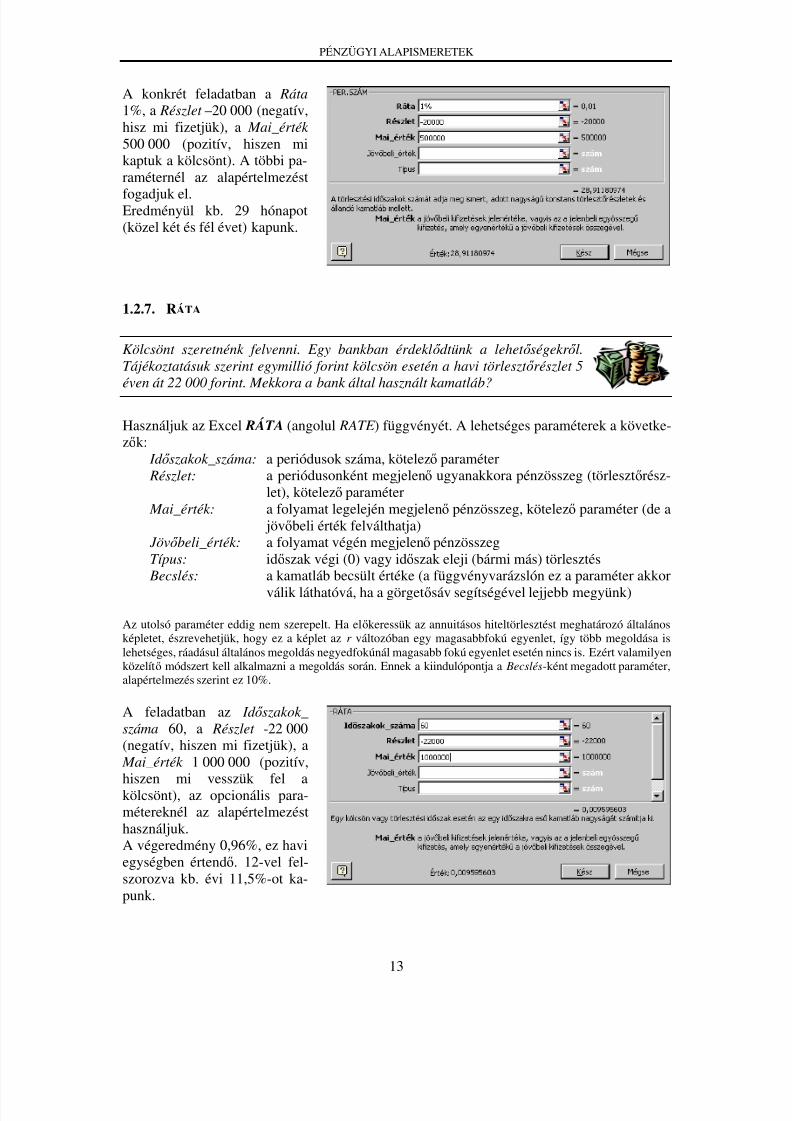

Kölcsönt szeretnénk felvenni. Egy bankban érdekl dtünk a lehet ségekr l.Tájékoztatásuk szerint egymillió forint kölcsön esetén a havi törleszt részlet 5éven át 22 000 forint. Mekkora a bank által használt kamatláb?

Használjuk az Excel RÁTA (angolul RATE ) függvényét. A lehetséges paraméterek a követke-zk:

Id szakok_száma: a periódusok száma, kötelez paraméter Részlet: a periódusonként megjelen ugyanakkora pénzösszeg (törlesztrész-

let), kötelez paraméter Mai_érték: a folyamat legelején megjelen pénzösszeg, kötelez paraméter (de a

jövbeli érték felválthatja) Jöv beli_érték: a folyamat végén megjelen pénzösszegTípus: idszak végi (0) vagy idszak eleji (bármi más) törlesztés

Becslés: a kamatláb becsült értéke (a függvényvarázslón ez a paraméter akkorválik láthatóvá, ha a görgetsáv segítségével lejjebb megyünk)

Az utolsó paraméter eddig nem szerepelt. Ha elkeressük az annuitásos hiteltörlesztést meghatározó általánosképletet, észrevehetjük, hogy ez a képlet az r változóban egy magasabbfokú egyenlet, így több megoldása islehetséges, ráadásul általános megoldás negyedfokúnál magasabb fokú egyenlet esetén nincs is. Ezért valamilyenközelít módszert kell alkalmazni a megoldás során. Ennek a kiindulópontja a Becslés-ként megadott paraméter,alapértelmezés szerint ez 10%.

A feladatban az Id szakok_száma 60, a Részlet -22 000(negatív, hiszen mi fizetjük), a

Mai_érték 1 000 000 (pozitív,

hiszen mi vesszük fel akölcsönt), az opcionális para-métereknél az alapértelmezésthasználjuk.A végeredmény 0,96%, ez haviegységben értend. 12-vel fel-szorozva kb. évi 11,5%-ot ka-punk.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 14/51

PÉNZÜGYI ALAPISMERETEK

14

E LLEN RZ KÉRDÉSEK

E4. Milyen hiteltörlesztési konstrukció esetén használhatók a tanult pénzügyi függvények?

E5. A tanult függvények paramétereinek meghatározásakor milyen megállapodásokat kellszem el tt tartanunk?

E6. Melyik az a pénzügyi függvény, amellyel egy annuitásos hiteltörlesztés esetén a követ-

kez adatokat meg tudja határozni?a. a felvett hitel összegeb. a kamatláb értékec. a törlesztési folyamat hosszad. a mindenkori törleszt részlet e. a folyamat végén felvehet pénzösszeg

f. a kamattörlesztés mértéke az egyes periódusokban

E7. Mit határoz meg a következ pénzügyi függvény? Adja meg a kötelez paramétereit!a. PRÉSZLET b. RÁTAc. JBÉ

d. PER.SZÁM e. MÉ f. RÉSZLET

GYAKORLÓ FELADATOK

Gy2. 500 000 Ft kölcsönt veszünk fel évi 12% kamatláb mellett, 10 évre. Mekkora összeget kell törlesztenünk évente, ha

a. havi kamatos kamattal számolunk b. évente egyszer számolunk el kamatot c. évente egyszer, év végén számolunk el kamatot, de a törlesztések az év elején

esedékesek

d. évente egyszer számolunk el kamatot, a bank a hitel összegének felét csak ahitel lefutásakor kéri

Gy3. Egy befektetés évi 15% hasznot hoz. Mennyi a jelenértéke ennek a befektetésnek, ha 8év múlva 200 millió forintot fog érni?

Gy4. Mennyi a jöv értéke annak a befektetésnek, amelyben 30 millió forintot 5% kamatlábmellett 8 évig kamatoztatunk?

Gy5. Mekkora a havi kamatláb, ha 500 000 Ft-os tartozásunkat 12 hónap alatt, 45 000Ft-os törlesztésekkel fizetjük vissza?

Gy6. Új TV-shop ajánlat: házi vattacukor-készít gép mindössze havi 6 000 Ft befizetéssel,8 hónapon át. Az éves kamatláb 10%. Mennyibe kerül valójában ez a praktikus és egy

modern háztartásban nélkülözhetetlen kisgép?Gy7. Melyiket fizetnénk vissza hamarabb: 200 000 Ft kölcsönt havi 5 000 Ft-os törlesztéssel

1 %-os havi kamattal, vagy 300 000 Ft kölcsönt havi 8 000 Ft-os törlesztéssel 1,2%-oshavi kamattal?

Gy8. 15 000 Ft-os morzsaporszívót vásárolunk részletre. El ször 1 000 Ft-ot kell befizetni,majd egy évig havonta 1 300 Ft-ot. Hány százalékos kamatot fizettetnek velünk? Az1 300 Ft-ból mennyi fordítódik a t ke- és mennyi a kamat törlesztésére az els és azutolsó hónapban?

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 15/51

PÉNZÜGYI ALAPISMERETEK

15

Gy9. Egy vállalkozó egy vásárlásához három fizetési ütemterv közül választhat: fizet 67 millió Ft-ot azonnal, fizet 12 millió Ft-ot 8 éven át minden évben, az els részletet azonnal, fizet 23 millió Ft-ot és 12 éven át évente 7 millió Ft-ot.

Melyik fizetési ütemezés a legjobb, ha az éves kamatláb 11,5%? És ha 12,5%?

Gy10. Váratlanul 2 000 000 Ft kiadásunk merült fel, amihez az egyik családtagunk adott kölcsönt. Azt beszéltük meg vele, hogy havonta 47 000 forintot tudunk törleszteni, és akölcsön után havi 0,5% kamatot is fizetünk. Hány év alatt fizetjük vissza a tartozást?

Gy11. Az egyik nagyáruház katalógusa szerint a 600 000 Ft-os televízió-készülék három éveshitelre is megvásárolható, a törleszt részlet mindössze havi 24 000 forint. Mekkoraéves kamatlábat tartalmaz ez az ajánlat?

Gy12. A Vállalkozások Felfuttatásáért Rt. a cégünk 20 mFt-os beruházásához hitelt kínál,mégpedig 20% öner mellett, havi 1% kamatra, 5 éves futamid vel. Mekkora a havitörleszt részlet?

Gy13. A mappába lef zhet Állatok Képeskönyve sorozat kártyánként vásárolható meg. A céghavonta 20 kártyát küld, ezért mindössze 699 Ft-ot kell fizetnünk, az els részletet

azonnal. A képeskönyv összességében 600 kártyás. Mennyibe kerül valójában ez azolcsónak reklámozott könyv évi 10%-os kamatláb mellett?

Gy14. Épül lakásunk átadása 2 év múlva lesz esedékes, akkor egy összegben kell majd kifizetnünk 10 millió Ft-ot. Egy betétet nyitunk, amelybe a fizetésünkb l havonta betudunk fizetni 200 000 Ft-ot, havi 1%-os kamatláb mellett. Ezenfelül mennyi készpénz-

zel kell most rendelkeznünk ahhoz, hogy kifizetést majd teljesíteni tudjuk? (A készpén- zünket természetesen szintén kamatoztatjuk.)

Gy15. Egy gépsort szeretnénk lízingelni. Mennyi a reális havi lízingdíj, ha a gépsor önrészen felüli ára 13 mFt, a kamatláb havi 1%, és a gépsor maradványértéke az 5 éves futam-id után 5 mFt?

Gy16. A cég marketing-igazgatója egy új reklámkampányt szeretne elindítani, melynek eredményeképpen a vállalat profitja az elkövetkezend két évben várhatólag havi100 000 Ft-tal több lesz. Mekkora költség esetén éri meg a kampány, ha évi 10%-oskamatlábbal dolgozunk, havi kamatelszámolás mellett?

Gy17. Cégünk az elmúlt 5 év folyamán minden hónapban betett számunkra 10 000 forintot egy nyugdíjpénztárba, ami évi 10% kamatláb mellett kamatozott. Ez a juttatás idénmegsz nt. Az így összegy lt pénzt további három évre bent hagyjuk (de a járadék-

fizetést szüneteltetjük, azaz már nem teszünk hozzá újabb összeget). Mennyi pénzünk lesz így a bankban a harmadik év végén?

Gy18. 10 éven át minden hónapban beteszünk a bankba 10 000 forintot, 1%-os havi kamatlábmellett. A 10 év eltelte után minden hónapban felveszünk 50 000 forintot. Hány hónap

múlva fogy el a pénzünk?Gy19. Egy autót hitelre is, készpénzzel is megvásárolhatunk. Az autó ára 2 millió forint. Ha

hitelre vesszük, az autó árának negyedét ki kell fizetnünk, majd 2 éven át havi 75 000 forintot kell törlesztenünk. A piaci kamatláb havi 1%. Hány százalékkal fizetünk ígytöbbet az autóért, mint készpénzes vásárlás esetén?

Gy20. Egy hallgató ki szeretné számítani, hogy mai áron számolva mennyibe kerül majd nekiaz iskola elvégzése. Az iskola kapcsán félévente a szemeszter elején 160 000 Ft költ-séggel számol (tandíj, jegyzetek, füzetek, stb.), emellett a 3 évre havi 20 000 Ft össze-

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 16/51

PÉNZÜGYI ALAPISMERETEK

16

gért a szállást és az utazást is fizetnie kell majd. A piaci kamatláb havi 1%. Milyeneredményre jutunk így?

Gy21. A fenti hallgató munkahelyén a fizetési kategória ugrása miatt a diplomások keresetehavi 40000 Ft-tal magasabb. Várhatólag mennyi id alatt térülne meg neki (pusztán

pénzügyileg) a tanulásra fordított összeg?

Gy22. Egy számítógépet részletre 30000 Ft öner vel, majd 2 éven át havi 8 000 Ft törlesz-téssel tudnánk megvásárolni. Egy barátunk kezd részlet nélkül is meghitelezné nekünk ezt az összeget, 18 havi részletfizetéssel. Mennyit kellene neki törlesztenünk? A havikamatláb 1%.

1.2.8. AZ ANNUITÁSOS HITEL LEFUTÁSA

3. MODELL [PÉNZÜGY.XLS, ANNUITÁS MUNKALAP]

2005. végén felvettünk 10 000 000 Ft hitelt 15 évre, évi 10%-os kamatlábmellett, évi egyszeri törlesztéssel, a törleszt részletet annuitásos módszerrel szá-

molva. Mutassuk meg, hogyan fut le a törlesztésünk, ha az egyszer ség kedvéért évi egyszeri kamatelszámolással dolgozunk!

A modell paramétereit (a hitel összegét és a kamatlábat) külön cellába visszük fel. A tábláza-tot a hitelfelvétel évét nem számítva 15 évre alakítjuk ki. A fixtkés törlesztés modelljéhezhasonlóan most is az aktuális idszakbeli tartozást, a tke- és a kamattörlesztést, valamint atörlesztrészletet számítjuk majd ki.

A 2005-ös évben csak a Tartozás rovatot töltjük ki, mégpedig a felvett hitel összegével (B1).

A modellt ezután a következ lépésekben építjük fel:

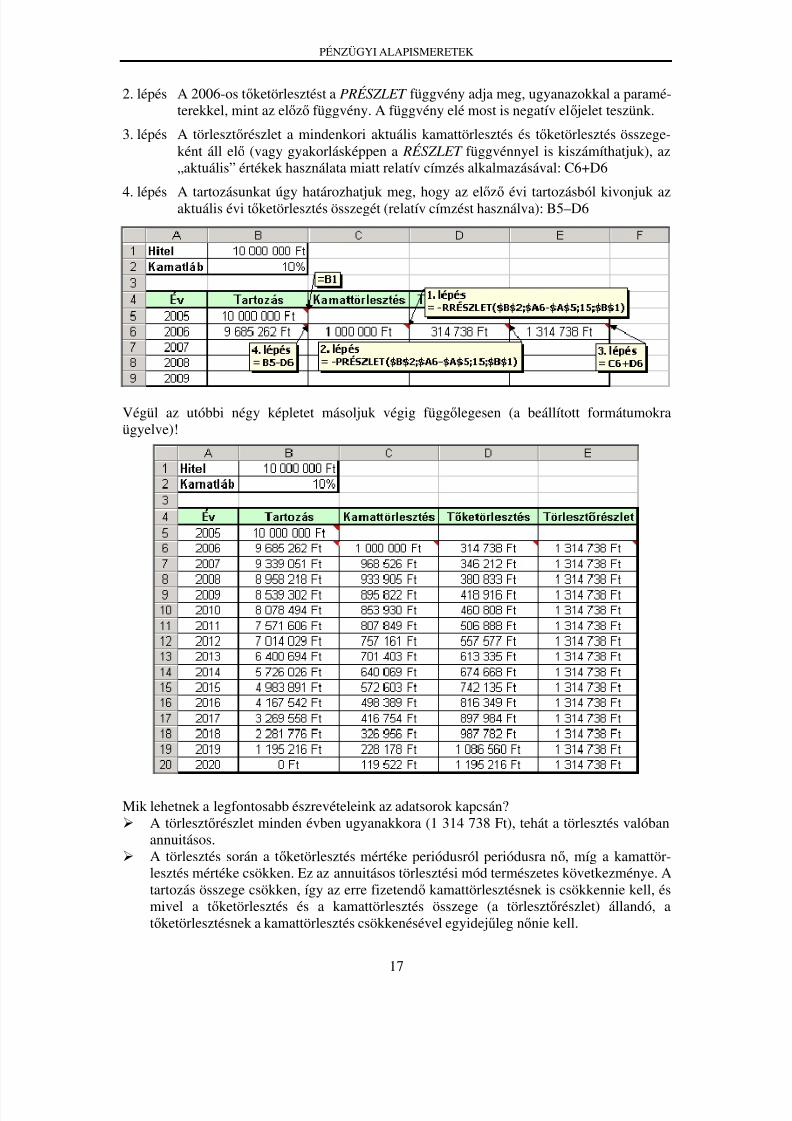

1. lépés A 2006-os kamattörlesztést az RRÉSZLET függvénnyel határozhatjuk meg. Paramé-terei a következk:

Ráta: 10%, azaz a B2 cella tartalma rögzítve: $B$2 Id szak: Az aktuális periódus sorszáma. 2006-ban ennek értéke egy,

2007-ben kett, stb. Úgy adhatunk rá általános képletet, hogy azaktuális évszámból kivonjuk a hitel felvételének évszámát. Azaktuális évet függleges irányban relatív4, a kezdévet abszolútcímzéssel adjuk meg, hogy a képlet másolásakor majd megfele-len aktualizálódjon: $A6-$A$5

Id szakok_száma: A futamid hossza, azaz 15 év. Ezt nem vittük fel a táblázatbakülön paraméterként, így most egyszeren beírjuk a képletbe.

Mai_érték: A felvett hitel összege: $B$1 Mivel a kamattörlesztést mi fizetjük, a végeredmény negatív lesz. Ezt úgy küszöböl-hetjük ki, hogy a függvénynév elé egy negatív el jelet teszünk (= – RRÉSZLET (…)).

4 A vízszintes koordináta címzése elvileg szabadon választható, hisz a képletet lefelé másoljuk. Gyakorlatilagazonban a jobbra lév tketörlesztés oszlop képlete teljesen hasonló a kamattörlesztéséhez, így célszerbb ezt aképletet oda is átmásolni, és csak a függvény nevét megváltoztatni. Ebben az esetben a vízszintes koordinátátrögzítenünk kell ($A6).

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 17/51

PÉNZÜGYI ALAPISMERETEK

17

2. lépés A 2006-os tketörlesztést a PRÉSZLET függvény adja meg, ugyanazokkal a paramé-terekkel, mint az elz függvény. A függvény elé most is negatív el jelet teszünk.

3. lépés A törlesztrészlet a mindenkori aktuális kamattörlesztés és tketörlesztés összege-ként áll el (vagy gyakorlásképpen a RÉSZLET függvénnyel is kiszámíthatjuk), az„aktuális” értékek használata miatt relatív címzés alkalmazásával: C6+D6

4. lépés A tartozásunkat úgy határozhatjuk meg, hogy az elz évi tartozásból kivonjuk azaktuális évi tketörlesztés összegét (relatív címzést használva): B5–D6

Végül az utóbbi négy képletet másoljuk végig függlegesen (a beállított formátumokraügyelve)!

Mik lehetnek a legfontosabb észrevételeink az adatsorok kapcsán? A törlesztrészlet minden évben ugyanakkora (1 314 738 Ft), tehát a törlesztés valóban

annuitásos. A törlesztés során a tketörlesztés mértéke periódusról periódusra n, míg a kamattör-

lesztés mértéke csökken. Ez az annuitásos törlesztési mód természetes következménye. Atartozás összege csökken, így az erre fizetend kamattörlesztésnek is csökkennie kell, ésmivel a tketörlesztés és a kamattörlesztés összege (a törlesztrészlet) állandó, atketörlesztésnek a kamattörlesztés csökkenésével egyidejleg nnie kell.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 18/51

PÉNZÜGYI ALAPISMERETEK

18

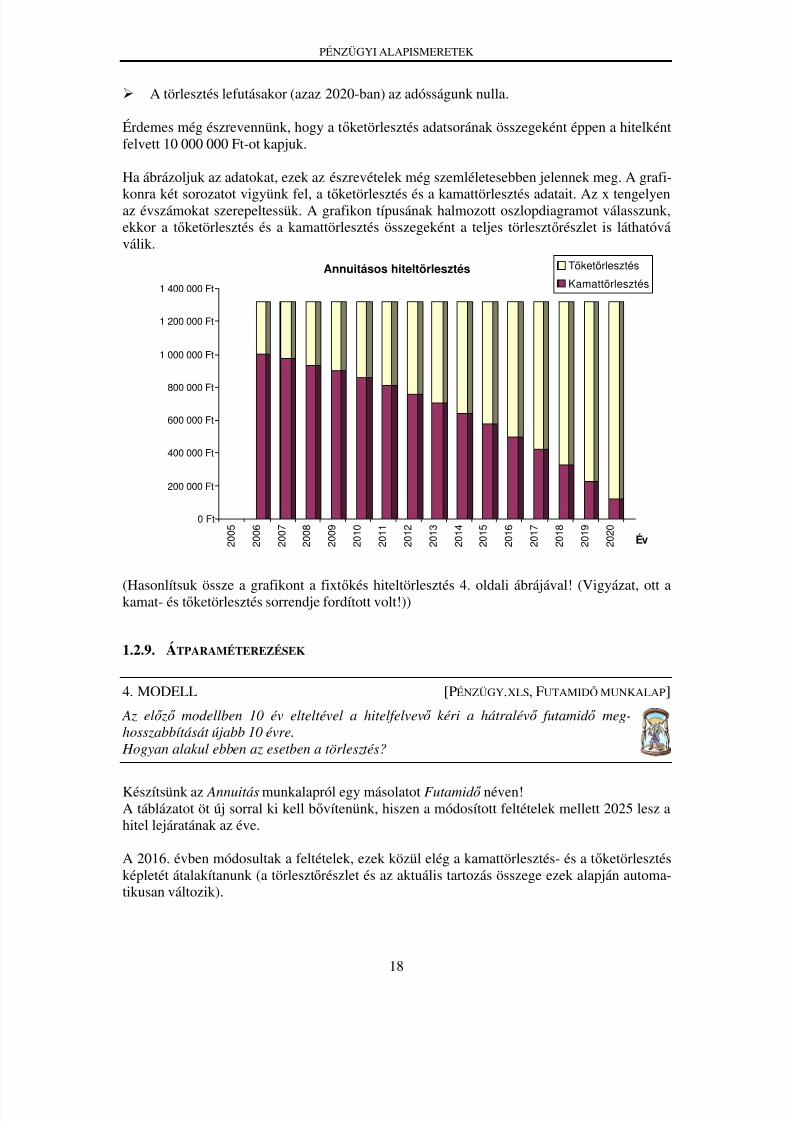

A törlesztés lefutásakor (azaz 2020-ban) az adósságunk nulla.

Érdemes még észrevennünk, hogy a tketörlesztés adatsorának összegeként éppen a hitelkéntfelvett 10 000 000 Ft-ot kapjuk.

Ha ábrázoljuk az adatokat, ezek az észrevételek még szemléletesebben jelennek meg. A grafi-

konra két sorozatot vigyünk fel, a tketörlesztés és a kamattörlesztés adatait. Az x tengelyenaz évszámokat szerepeltessük. A grafikon típusának halmozott oszlopdiagramot válasszunk,ekkor a tketörlesztés és a kamattörlesztés összegeként a teljes törlesztrészlet is láthatóváválik.

0 Ft

200 000 Ft

400 000 Ft

600 000 Ft

800 000 Ft

1 000 000 Ft

1 200 000 Ft

1 400 000 Ft

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

2 0 1 8

2 0 1 9

2 0 2 0

Év

Annuitásos hiteltörlesztés Tketörlesztés

Kamattörlesztés

(Hasonlítsuk össze a grafikont a fixtkés hiteltörlesztés 4. oldali ábrájával! (Vigyázat, ott akamat- és tketörlesztés sorrendje fordított volt!))

1.2.9. ÁTPARAMÉTEREZÉSEK

4. MODELL [PÉNZÜGY.XLS, FUTAMID MUNKALAP]

Az el z modellben 10 év elteltével a hitelfelvev kéri a hátralév futamid meg-hosszabbítását újabb 10 évre.

Hogyan alakul ebben az esetben a törlesztés?

Készítsünk az Annuitás munkalapról egy másolatot Futamid néven!A táblázatot öt új sorral ki kell bvítenünk, hiszen a módosított feltételek mellett 2025 lesz ahitel lejáratának az éve.

A 2016. évben módosultak a feltételek, ezek közül elég a kamattörlesztés- és a tketörlesztésképletét átalakítanunk (a törlesztrészlet és az aktuális tartozás összege ezek alapján automa-tikusan változik).

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 19/51

PÉNZÜGYI ALAPISMERETEK

19

A módosítást úgy kell elképzelnünk, mintha a 2015. év végi tartozásunkat kifizetnénk, majdezt az összeget újra felvéve indítanánk elölrl egy újabb hitelt, változatlan kamatfeltételekmellett, 10 év futamidvel.A kamat- és tketörlesztés képletében eszerint a kamatlábon kívül minden adat változik:

Id szak: A hitelfelvétel évének 2015-öt ($A$15) kell tekintenünk. Id szakok_száma: A futamid hossza 10 év.

Mai_érték: A felvett kölcsön összegeként a 2015. évi tartozásunkat ($B$15) kellbeírnunk.

Ezután a 2016-os év képleteit másoljuk végig 2025-ig!

Láthatjuk, hogy a 2015. évi 1 314 738 forintos törlesztrészlet 2016-ban 811 105 forintra esikvissza, a törlesztrészletet innentl továbbra is annuitással fizetjük, míg 2025-re az adóssá-gunk nullára nem csökken.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 20/51

PÉNZÜGYI ALAPISMERETEK

20

Az ábrán is módosítsuk megfelelen az adatsort (jobbegér gomb, Forrásadat parancs)!A hitel lefutásának grafikonján jól látható a törlesztrészlet csökkenése, valamint a kamat-törlesztés arányának növekedése 2016-ban.

0 Ft

200 000 Ft

400 000 Ft

600 000 Ft

800 000 Ft

1 000 000 Ft

1 200 000 Ft

1 400 000 Ft

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

2 0 1 8

2 0 1 9

2 0 2 0

2 0 2 1

2 0 2 2

2 0 2 3

2 0 2 4

2 0 2 5

Év

Átparaméterezés - Futamid Tketörlesztés

Kamattörlesztés

5. MODELL [PÉNZÜGY.XLS, KAMATLÁB MUNKALAP]

A 3. MODELL adatainál 2011-t l módosulnak a kamatfeltételek: a kamatláb8%-ra esik vissza.

Hogyan alakul a törlesztés?

Készítsünk az Annuitás munkalapról egy másolatot Kamatláb néven! Az új kamatláb értékét aC2 cellába vigyük fel.

A kamattörlesztés- és a tketörlesztés képletén kell módosítanunk a 2011-es évtl kezdden.A függvényekben minden adat módosul:

Ráta: 8%, azaz a C2 cella tartalma rögzítve: $C$2 Id szak: A hitel felvételének éve 2010-re módosul, így az idszakot meghatá-

rozó képletben erre kell utalnunk: $A11-$A$10 Id szakok_száma: A futamid hossza már csak 10 év. Mai_érték: A felvett kölcsön összege a 2010. évi tartozás, azaz $B$10

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 21/51

PÉNZÜGYI ALAPISMERETEK

21

Másoljuk végig a képleteket 2020-ig!

A kamatláb csökkentésével a törlesztrészlet, és azon belül a kamattörlesztés aránya is lecsök-kent.

0 Ft

200 000 Ft

400 000 Ft

600 000 Ft

800 000 Ft

1 000 000 Ft

1 200 000 Ft

1 400 000 Ft

2 0

0 5

2 0

0 6

2 0

0 7

2 0

0 8

2 0

0 9

2 0

1 0

2 0

1 1

2 0

1 2

2 0

1 3

2 0

1 4

2 0

1 5

2 0

1 6

2 0

1 7

2 0

1 8

2 0

1 9

2 0

2 0

Év

Átparaméterezés - Kamatláb Tketörlesztés

Kamattörlesztés

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 22/51

PÉNZÜGYI ALAPISMERETEK

22

6. MODELL [PÉNZÜGY.XLS, VÁLTOZÓ KAMATLÁB LAP]

Ismét térjünk vissza a 3. MODELL alapfeladatára! Tegyük fel, hogy ezzel ahitelezéssel üzleti tervet készítünk, melyben változó kamatlábbal dolgozunk.Úgy tervezünk, hogy a mindenkori kamatláb az el z évi érték 98%-a lesz.

Hogyan alakul így a törlesztés?

Készítsünk az Annuitás munkalapról egy újabb másolatot Változó kamatláb néven!Tegyük fel, hogy évente 2%-kal csökken a kamatláb, és az adott évre vonatkozó kamatlábataz F oszlopba vigyük fel. A 2005. év kamatlába adott, a következ években az elz évi (rela-tív címzés) adat 0,98-szorosaként kapjuk meg az új kamatlábat. Írjuk fel eszerint a képletet,és másoljuk végig!

Ezután a kamattörlesztés- és a tketörlesztés képletén kell módosítanunk, már a 2006. évnél. Ráta: A mindenkori aktuális ráta, azaz $F6 (relatív címzéssel)5. Id szak: Mindig újra indul a törlesztés, így mindig az els periódusban

vagyunk.

Id szakok_száma: A futamid hossza mindig változik (elször 15 év, aztán 14, stb.). Afutamid számításánál az utolsó évbl kell kiindulnunk (ez állandó),abból kell kivonnunk a hitelfelvétel mindig változó, aktuális évszá-mát: $A$20-$A5

Mai_érték: A felvett kölcsön mindig az elz évi tartozás: $B5 (relatív címzés-sel).

A képleteket másoljuk végig!

5 A vízszintes koordinátát azért rögzítjük, hogy a kamattörlesztés képletét jobbra átmásolva csupán a függvénynevének módosításával egyszeren megkaphassuk a tketörlesztés képletét. Ha ezt az ötletet nem akarjukalkalmazni, akkor a vízszintes koordináta címzési módja szabadon választható.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 23/51

PÉNZÜGYI ALAPISMERETEK

23

A kamatláb fokozatos csökkenésével a törlesztrészlet egyre fogy, azon belül a kamat-törlesztés aránya periódusról periódusra csökken.Látszólag itt ellentmondásba kerültünk az annuitás fogalmával. Valójában azonban éventemódosuló annuitást számolunk, és éppen emiatt lesz az éves törlesztrészlet mindig más érték(hiszen mindig változik a kamatláb).

0 Ft

200 000 Ft

400 000 Ft

600 000 Ft

800 000 Ft

1 000 000 Ft

1 200 000 Ft

1 400 000 Ft

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

2 0 1 8

2 0 1 9

2 0 2 0

Év

Átparaméterezé s - Változó kamatlábTketörlesztés

Kamattörlesztés

E LLEN RZ KÉRDÉSEK

E8. Mi jellemz a kamattörlesztés-, a t ketörlesztés-, illetve a teljes törleszt részlet id belialakulására annuitásos hiteltörlesztés esetén? Miért?

E9.

Az Excel modellben milyen elven tölti ki a „Tartozás”, a „Törlesztés”, a „Kamat-törlesztés” és a „T ketörlesztés” rovatokat annuitásos hiteltörlesztés esetén?

E10. Milyen elven kell beállítanunk a paramétereket egy annuitásos hiteltörlesztés átpara-méterezésekor?

E11. Az annuitásos hiteltörlesztés modellnél átparaméterezést hajtunk végre úgy, hogy a 10évre felvett kölcsön törlesztésének 4. évében a kamatláb értékét lecsökkentjük. Hogyannéz ki ebben az esetben a hitel lefutását ábrázoló grafikon?

GYAKORLÓ FELADATOK

Gy23. 2005. decemberében felvettünk egymillió forint kölcsönt, öt évre, havi 1% kamatláb

mellett, a havi törleszt részletet annuitással számítva. Tartozásunkat a második évvégén ki szeretnénk egyenlíteni. Mennyit kell fizetnünk?

Gy24. 4 évvel ezel tt szüleink lakás-el takarékossági betétet nyitottak számunkra, amibehavonta betettek 10 000 Ft-ot és erre a takarékpénztár évi 3% kamatot számolt el.

Most (2006. január 1-jén) ezt az összeget és felhalmozott kamatait felvehetjük, éskapunk rá még ugyanekkora hitelt 5 évre évi 6% kamatra. Hogyan fut le a (hónapokrabontott) hitel?

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 24/51

PÉNZÜGYI ALAPISMERETEK

24

Gy25. Egy teherautót szeretnénk lízingelni. A teherautó ára 10 mFt, ezt 5 év alatt kell tör-lesztenünk, évi 10%-os kamatláb mellett. A teherautó maradványértéke, azaz az 5 évvelkés bbre becsült piaci értéke 2,5 mFt. Hogyan jelenik meg a maradványérték ahiteltörlesztés lefutását megadó képletekben?

Gy26. A 3. MODELL szerinti törlesztés közben, a harmadik év végén 2 000 000 Ft-os összeg-hez jutottunk, és azt be szeretnénk forgatni a törlesztésbe. Hogyan fut le így a hitel?

Gy27. A törvények szerint a lakáshitel törleszt részleteib l legfeljebb 120 000 Ft a személyi jövedelemadóból visszaigényelhet . A 3. MODELL szerinti törlesztésnél ezt a törlesz-tésbe vonjuk be, miközben évr l évre a törlesztés átütemezését kérjük. Hogyan alakulígy a törlesztés?

Gy28. A bank nem hajlandó átütemezésre az el z feladat kapcsán, hanem azt mondja, hogy fizessük be évente a 120 000 Ft-os összeget, és így hamarabb lefut a törlesztésünk. Mennyi lesz így a futamid ?

Gy29. Cégünk autókat ad lízingbe. Készítsük el a kalkulációt arra az autóra, amelynek értéke3 000 000 Ft, 20% öner befizetését kérjük, a lízing futamideje 3 év, a kamatláb évi12%, és az autó maradványértéke 800 000 Ft! A modellben havi kamatos kamatlábbal

számoljunk!

2. PROJEKTEK VIZSGÁLATA

7. MODELL [PÉNZÜGY.XLS, NETTÓ JELENÉRTÉK MUNKALAP]

Az alábbi ajánlatot teszik nekünk: ha befizetünk egy cég számlájára 100 000 Ft-ot,akkor jöv re 40 000 Ft-ot, a következ évben 45 000 Ft-ot, majd a rákövetkez ben50 000 Ft-ot kapunk vissza. Tisztességes-e az ajánlat, ha a piaci kamatláb 10%?

A feladattal találkoztunk már a FÜGGVÉNYEK anyagrészben, és ott a nettó jelenérték meg-

határozásával válaszoltunk is a kérdésre. Azt is láttuk viszont, hogy az a fajta mechanikusszámolási mód igen idigényes, f leg hosszabb projektek esetében.Most azt nézzük meg, hogyan tudjuk ezt a munkát az Excel segítségével megkönnyíteni.

Vigyük fel a projekt adatait egy táblázatba, természetesen az el jelekre továbbra is ügyelve!

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 25/51

PÉNZÜGYI ALAPISMERETEK

25

A nettó jelenértéket az NMÉ (angolul NPV ) függvénnyel határozhatjuk meg.

A függvénynek két kötelez paramétere van:

Ráta: kamatláb Érték1: pénzösszeg(ek)

A pénzösszegeket megadhatjuktömbként, illetve egyesével isbevihetjük ket (ilyenkor hasz-náljuk az Érték2, Érték3, …opcionális paramétereket).

Az NMÉ függvény a paraméterként kapott pénzösszegek közül az elst az els periódusban, amásodikat a második periódusban (stb.) felmerült értéknek tekinti, és eszerint diszkontál.Fontos tehát, hogy egyrészt minden egyes periódus adatát szerepeltessük (még akkor is, ha aznulla), másrészt a kezdeti pénzösszeget ne vigyük fel a függvény paraméterei közé.Ha egy projekt nettó jelenértékének meghatározásánál a nulladik periódus adatát is figyelem-be szeretnénk venni, akkor azt külön kell hozzáadnunk a függvény által kiszámított értékhez.

Jelen feladatban éppen ez a helyzet, ezért a függvénybe csak az 1-3. év adatait (B3:B5) írjukbe, a 0. év értékét ehhez utólag külön adjuk hozzá.

Mennyi a fenti projekt bels megtérülési rátája?

Mint tudjuk, a bels megtérülési ráta az a kamatláb, amelynél a projekt éppen nullszaldós(nettó jelenértéke nulla).A projekt bels megtérülési rátájának meghatározására két lehetségünk van.

Egyrészt használhatjuk a célérték-keresés módszerét(Eszközök / Célértékkeresés). Célunk az, hogy a nettó

jelenérték (E3) nulla legyen, eszerint kívánjuk beállí-tani a piaci kamatlábat (E1).

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 26/51

PÉNZÜGYI ALAPISMERETEK

26

Az Excel BMR (angolul IRR)függvénye lehetséget ad a bel-s megtérülési ráta közvetlenmeghatározására. A függvény-nek egy kötelez paraméterevan (Értékek ), itt kell a fel-

merült el jeles pénzösszegeket(a nulladik periódus értékét is)tömbként megadni. A modellbels megtérülési rátája 15,98%.

Az általános képlet elemzésénél megállapítottuk, hogy a bels megtérülési ráta meghatározásaegy magasabbfokú egyenlet megoldását jelenti, így általában közelít módszerek segítségévelkaphatjuk meg. Ráadásul egy magasabbfokú egyenletnek több megoldása is lehetséges. Ez

jelen esetben azt jelenti, hogy annyi bels megtérülési ráta lesz, ahányszor a pénzáram el jeletvált.Az opcionális Becslés paraméternél megadhatunk egy kamatlábat, ahonnan a program a köze-lítést indítani fogja. Ezt úgy célszer megválasztanunk, hogy nagyságrendileg megegyezzen

az elvárt eredménnyel, így csökkenthetjük annak veszélyét, hogy egy másik megoldásttaláljon meg a program. (Alapértelmezésben a becslés 10%.)

Tekintsük a következ projektet! Az els évben kapunk 10 000 Ft-ot, akövetkez évben kifizetünk 22 500 Ft-ot, végül a harmadik évben ismét kapunk 12 600 Ft-ot. Határozzuk meg a projekt bels megtérülési rátáját, ha a piacikamatláb kb. 13%!

Vigyük be a paramétereket egytáblázat els oszlopába, és

használjuk a BMR függvényt,elször a Becslés paraméterbeállítása nélkül, majd azt13%-nak választva! Az els esetben a bels megtérülési rátaértékeként 5%-ot, a másodikesetben 20%-ot kapunk.

A bels megtérülési ráta kapcsán még egy dologra hívnánk fel a figyelmet: egy projektnekcsak akkor létezik bels megtérülési rátája, ha a projektben befizetések és kifizetések is szere-pelnek, tehát az adatsorban feltétlenül kell lennie negatív- és pozitív el jel számnak is.

Megjegyezzük még, hogy az Excelben létezik olyan beépített függvény is, amellyel úgy tudunk nettó jelenérté-ket számolni, hogy nem kell feltételeznünk, hogy a projekt során egyenl idközönként jelennek meg az egyespénzösszegek. Ennél a függvénynél egy újabb paraméterben a pénzösszegek tömbjének megfelel dátum-tömbötkell megadnunk. A függvény nem tartozik az Excel alapfüggvényei közé, az Eszközök / B vítménykezel parancsnál az ún. Analysis ToolPak csomagot kell megjelölnünk, és ekkor a további beépített függvényeket ishasználni tudjuk. Az említett függvény neve XNPV . Hasonlóan használható az XIRR függvény általános esetbena bels megtérülési ráta meghatározására.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 27/51

PÉNZÜGYI ALAPISMERETEK

27

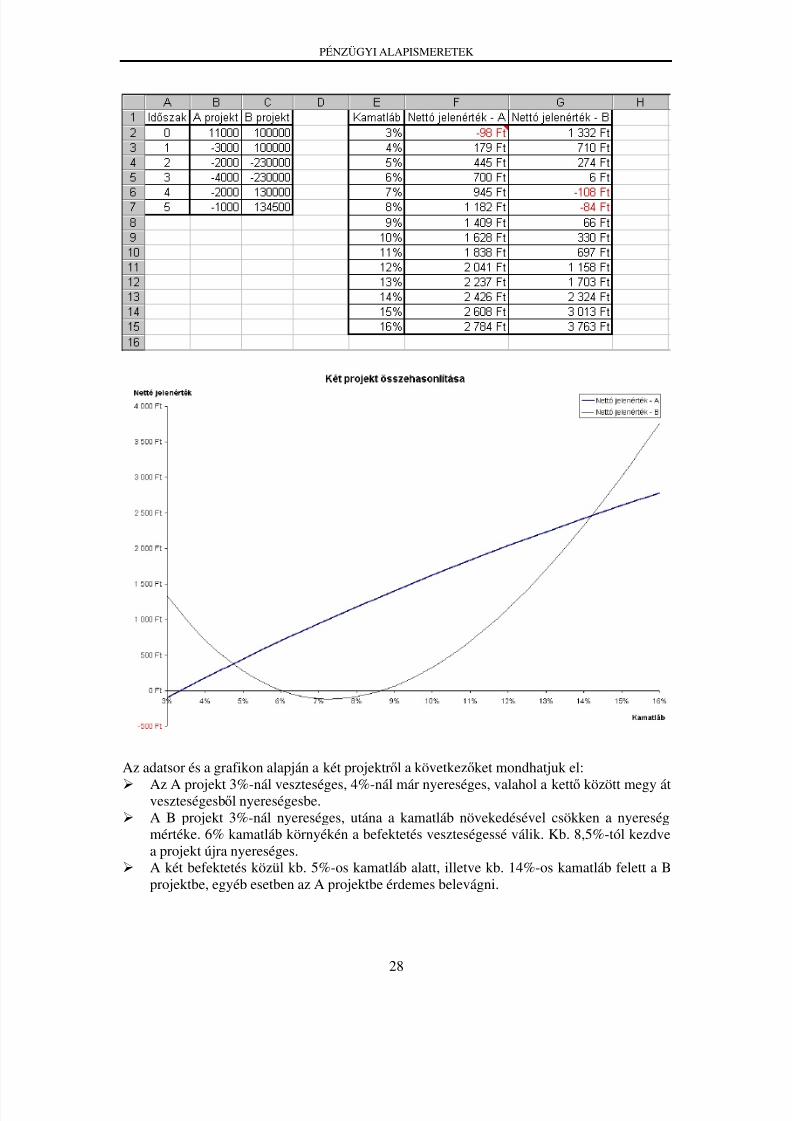

8. MODELL [PÉNZÜGY.XLS, ÖSSZEHASONLÍTÁS MUNKALAP]

Két (egymást kizáró) projekt közül választhatunk. Az els projektnél 11 000 forintot kapunk a projekt indításakor, majd évente rendre be kell fizetnünk 3 000, 2 000, 4 000, 2 000, illetve 1 000 forintot. A második projektnélindításkor és az els év végén is 100 000 forintot kapunk, a következ két

évben be kell fizetnünk 230 000 forintot, majd kapunk 130 000, illetve134 500 forintot. Mit tudunk arról mondani, hogy az egyes projektekbemekkora piaci kamatláb esetén érdemes beszállnunk, és melyiket válasszuk?

Két projekt összehasonlítását úgy tudjuk elvégezni, ha kiszámítjuk a bennük megjelen pénzösszegek nettó jelenértékét. Ehhez azonban a mindenkori kamatlábat is figyelembe kellvennünk.Vizsgáljuk most a feladatbeli projekteket 3% és 16% közötti kamatlábak esetén!

Vigyük fel az egyes projektek adatait, és a lehetséges kamatlábakat egy táblázatba, éshatározzuk meg adott kamatláb esetén a nettó jelenértéket!

A nettó jelenérték képleténél külön meg kell adnunk a nulladik évbeli pénzösszeget (hiszenezt nem diszkontáljuk), majd az NMÉ függvényben a kamatlábat és a további pénzösszegeket.A címzéseket úgy állítsuk be, hogy ennek az egy képletnek a másolásával a teljes táblázat

kialakuljon! Ehhez a pénzadatoknál a sorszámokat kell rögzítenünk (hogy a lefelé másoláskorezek ne változzanak), míg a kamatláb esetén az oszlopmutatókat (hiszen ezek a vízszintesmásoláskor nem módosulhatnak, függleges másolásnál viszont mindig az aktuális értékrelesz szükségünk).

Másoljuk végig a képletet (függlegesen és vízszintesen is), majd ábrázoljuk a két projektnettó jelenértékét mint a kamatláb függvényét Pont (XY) grafikonon!

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 28/51

PÉNZÜGYI ALAPISMERETEK

28

Az adatsor és a grafikon alapján a két projektrl a következket mondhatjuk el:

Az A projekt 3%-nál veszteséges, 4%-nál már nyereséges, valahol a kett között megy átveszteségesbl nyereségesbe.

A B projekt 3%-nál nyereséges, utána a kamatláb növekedésével csökken a nyereségmértéke. 6% kamatláb környékén a befektetés veszteségessé válik. Kb. 8,5%-tól kezdvea projekt újra nyereséges.

A két befektetés közül kb. 5%-os kamatláb alatt, illetve kb. 14%-os kamatláb felett a Bprojektbe, egyéb esetben az A projektbe érdemes belevágni.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 29/51

PÉNZÜGYI ALAPISMERETEK

29

Hogyan tudnánk meghatározni a kamatláb kritikus értékeit?

Az els két esetben az egyes projektekbels megtérülési rátáit kell kiszámí-tanunk. A B projektnél figyelnünk kellarra is, hogy milyen kezdeti beállítást

adunk meg (a Becslés paraméterben),hiszen ott két értékre is kíváncsiakvagyunk.

Amikor a két projektethasonlítjuk össze, akkor azo-kat a kamatlábakat szeret-nénk meghatározni, amelyekmellett a két projekt nettó

jelenértéke megegyezik. Aproblémát átfogalmazhatjuk:két érték akkor egyezik meg,

amikor a különbségük nulla.Állítsuk el tehát a két pro-

jekt különbségét, és ennek akülönbségprojektnek számít-suk ki a bels megtérülésirátáját (vigyázzunk, két érték van!).

Foglaljuk most össze az eredményeket!Az A projektbe 3,35% alatt, a B projektbe 6,03% és 8,65% között nem érdemes pénztfektetni. A két befektetés közül 4,73% kamatszint alatt a B projektet, 4,73% és 14,21% közöttaz A projektet, majd 14,21% kamatszint felett ismét a B projektet érdemes választani.

Megjegyezzük, hogy a mindennapi életben inkább az A projekthez hasonló esetek fordulnakel (elején befizetés(ek), utána kifizetés(ek) vagy fordítva), a B projekt eléggé extrémnektnik. Az A típusú projektrl viszont jó leírást ad a bels megtérülési rátája, hiszen a bels megtérülési ráta az ilyen jelleg projektek nettó jelenértékére nézve valóban egyedifordulópont (lásd például a grafikon képét fent): itt vált át veszteségesbl nyereségesbe (vagyfordítva).Jegyezzük meg tehát, hogy egy beruházás kapcsán (ahol a befektetés a projekt elején törté-nik) a bels megtérülési ráta azt a kamatlábat jelenti, ami felett a beruházás veszteséges,illetve ami alatt nyereséges. A magyarázat egyszer: elször csak befizetés történt, ami apartnernél kamatozódik. Magas kamatláb esetén így rosszul járunk. A kamatlábat csökkentveadódhat egy (a konkrét pénzösszegektl függ) kamatláb, ami alatt a befektetés már nyere-

ségessé válik.

9. MODELL [PÉNZÜGY.XLS, KÖTVÉNY MUNKALAP]

Egy kétéves futamidej , 100 000 Ft névérték kötvény havi 1% kamatot fizet. Atörlesztés félévente, négy egyenl részben történik. Mennyi a kötvény értéke, ha ahasonló kockázatú befektetésekt l elvárt hozam havi 0,8%?

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 30/51

PÉNZÜGYI ALAPISMERETEK

30

Egy beruházás piaci értékét az általa eredményezett késbbi pénzösszegek (pénzáramok)nettó jelenértéke adja meg. Feladatunk tehát mindenekeltt ennek a pénzáramnak az elállí-tása.

A kötvény kétféle módon fizet: egyrészt minden egyes periódusban fizeti a kamatot az éppenaktuális tartozás után, másrészt minden 6. hónapban a névérték negyedrészét mint tketörlesz-

tést.Technikailag a kamattörlesztést egyszer relatív címzéssel valósíthatjuk meg (B2*1%), atketörlesztés összegéhez pedig egy HA függvényen keresztül jutunk. Ha az idszak sorszámaosztható 6-tal (azaz ha a 6-tal vett osztási MARADÉK 0), akkor a névérték ($B$2) negyed-része a tketörlesztés, egyébként 0.A pénzáram a kamattörlesztés és a tketörlesztés összege, a mindenkori tartozás pedig azelz idszakbeli tartozás és a tketörlesztés különbsége.A képleteket a 24. idszakig kell végigmásolnunk.

A kötvény értékét a pénzáram 0,8%-os kamatláb melletti nettó jelenértékeként adhatjuk meg.

Eszerint a kötvény értéke 102 785 Ft.

E LLEN RZ KÉRDÉSEK

E12. Melyik Excel függvénnyel tudjuk meghatározni egy projekt nettó jelenértékét, illetvebels megtérülési rátáját? Adja meg a függvények paramétereit is!

E13. Miért lehetséges az, hogy egy projektnek több bels megtérülési rátája is van? Hogyantudjuk ezeket az Excel-beli függvény segítségével meghatározni?

E14. Hogyan tudunk két projektet összehasonlítani?

E15. Mit tekintünk egy beruházás piaci értékének?

GYAKORLÓ FELADATOK

Gy30. Ellen rizzük a nettó jelenérték most bemutatott jelentését az el z fejezetbeli hitel-konstrukciókon keresztül!

Gy31. A 7. MODELL adataival számoljuk ki a nettó jöv értéket!

Gy32. Egy ismer sünk baráti kölcsönt kínál fel nekünk. A hitel összege 1 000 000 Ft, törlesz-tenünk évente egy alkalommal kell, mégpedig az els évben 500 000 Ft-ot, a második-ban 400 000 Ft-ot, a harmadikban 300 000 Ft-ot. Valóban baráti-e ez az ajánlat, ha abanki kamatlábak 12% körül mozognak? És ha 10% körül? Milyen piaci kamatlábmellett érdemes elfogadnunk az ajánlatot?

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 31/51

PÉNZÜGYI ALAPISMERETEK

31

Gy33. Két projekt közül választhatunk. Az els projektnél most kell befizetünk 100 000 Ft-ot,majd a következ két évben kapunk 60 000 Ft-ot, utána újra mi fizetünk be 50 000Ft-ot, végül ismét mi kapunk 80 000 Ft-ot. A második projekt két év múlva kezd dik.

Három éven át kell befizetnünk 60 000 Ft-ot, majd egy év szünet után visszakapunk 280 000 Ft-ot. Melyik a jobb befektetés, ha az éves piaci kamatláb 10%?

Gy34. Befektetés céljából 5 évvel ezel tt, 2001. januárjában vettünk egy lakást 16,5 mFt-osáron. Ezt 1 hónappal kés bb már ki is adtuk, havi 80 000 Ft-ért. Amikor 2 év múlva azels bérl nk kiköltözött, a lakást ki kellett festenünk, ez 300 000 Ft-ba került. Az újbérl t 3 hónap alatt találtuk meg, addig a lakás fenntartási költségeit (rendre 15 300Ft, 13 400 Ft, 10 700 Ft) nekünk kellett fizetni. Az új bérl vel 85 000 Ft bérleti díjbanegyeztünk meg, amit 2005. decemberéig fizetett. Végül a lakást 2006. januárjában elkellett adnunk, amit szerencsére a bérl szívesen megvásárolt, 22 mFt-ért. Jó befekte-tés volt-e számunkra a lakás? Mennyi a nyereségünk / veszteségünk? Az elmúlt 5 évreúgy számolhatunk, hogy a hasonló kockázatú befektetésekt l elvárt hozam a piaconhavi 1% volt.

Gy35. Egy banknál lakásvásárláshoz szeretnénk 10 mFt hitelt felvenni 5 évre havi törlesztés-sel. A szerz dés szerint a kamatláb 10%. A költségek közé tartozik a hitel indításakor

befizetend 60 000 Ft értékbecslési díj és az 1%-os szerz déskötési díj. Emellett a fennmaradó összegre évente 2% kezelési költséget kell fizetnünk, a számlavezetés pedig 150 Ft/hó. Mennyi a teljes hiteldíj mutató (THM)?

Gy36. Egy kórház jelenlegi elavult f tési rendszerét át szeretné alakítani, kihelyezve azüzemeltetést egy küls vállalkozónak. A beérkezett ajánlat lényege az, hogy az új kazánegyszerre termel h t és elektromos áramot. A vállalkozó vállalja saját költségén arendszer kiépítését és üzembe helyezését a jöv év elején. A beruházás értéke 250 mFt.Emellett 15 évig évente 10 millió Ft-ot fizetne a kórháznak a rendszer üzemeltetésének

jogáért, majd 15 év múlva névleges áron, 100 Ft-ért átadná az addigra elavult rendszert a kórháznak. A vállalkozónak kiadásaival szemben két bevételi forrása van,egyik a megtermelt elektromos áram értékesítéséb l, a másik a kórháznak eladott h

értékéb l származik. Az éves megtermelhet elektromos áram 1 200 000 kWh, melynek átvételi ára 14,43 Ft/kWh. Ez az ár azonban vélhet en az els év után következ 5évben évi 6%-kal n ni fog, utána stagnál. Az új rendszer a h t 550 Ft/GJ áron tudjael állítani, míg a jelenlegi önköltségi h ár 600 Ft/GJ. A kórház h igénye éves szinten30 000 GJ, mely az id szak alatt nem változik. A h árak a 15 éves id szak alatt éventevárhatóan 7%-kal fognak növekedni az els év után. A kamatláb a 15 év alatt évente5%-os lesz. Számítsuk ki a vállalkozó és a kórház nyereségét!

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 32/51

PÉNZÜGYI ALAPISMERETEK

32

3. A GYAKORLÓ FELADATOK MEGOLDÁSAI

Gy1.

A feladatot az 1. MODELL mintájára oldjuk meg, most 60 idegységgel (5 év) számolva.A hitel lefutása és annak grafikonja a következ:

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 33/51

PÉNZÜGYI ALAPISMERETEK

33

Gy2.

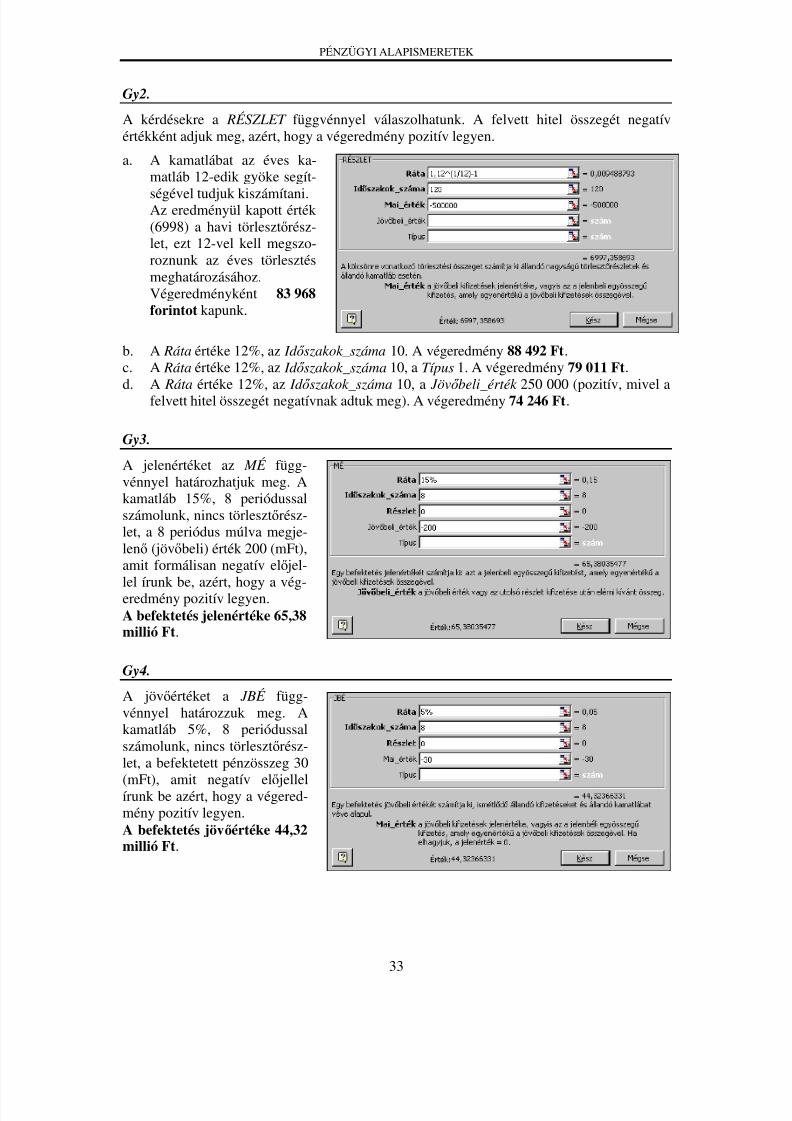

A kérdésekre a RÉSZLET függvénnyel válaszolhatunk. A felvett hitel összegét negatívértékként adjuk meg, azért, hogy a végeredmény pozitív legyen.

a. A kamatlábat az éves ka-matláb 12-edik gyöke segít-

ségével tudjuk kiszámítani.Az eredményül kapott érték(6998) a havi törlesztrész-let, ezt 12-vel kell megszo-roznunk az éves törlesztésmeghatározásához.Végeredményként 83 968forintot kapunk.

b. A Ráta értéke 12%, az Id szakok _száma 10. A végeredmény 88 492 Ft.c. A Ráta értéke 12%, az Id szakok_száma 10, a Típus 1. A végeredmény 79 011 Ft.

d.

A Ráta értéke 12%, az Id

szakok_száma 10, a Jöv beli_érték 250 000 (pozitív, mivel afelvett hitel összegét negatívnak adtuk meg). A végeredmény 74 246 Ft.

Gy3.

A jelenértéket az MÉ függ-vénnyel határozhatjuk meg. Akamatláb 15%, 8 periódussalszámolunk, nincs törlesztrész-let, a 8 periódus múlva megje-len (jövbeli) érték 200 (mFt),amit formálisan negatív el jel-

lel írunk be, azért, hogy a vég-eredmény pozitív legyen.A befektetés jelenértéke 65,38millió Ft.

Gy4.

A jövértéket a JBÉ függ-vénnyel határozzuk meg. Akamatláb 5%, 8 periódussalszámolunk, nincs törlesztrész-let, a befektetett pénzösszeg 30

(mFt), amit negatív el jellelírunk be azért, hogy a végered-mény pozitív legyen.A befektetés jövértéke 44,32millió Ft.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 34/51

PÉNZÜGYI ALAPISMERETEK

34

Gy5.

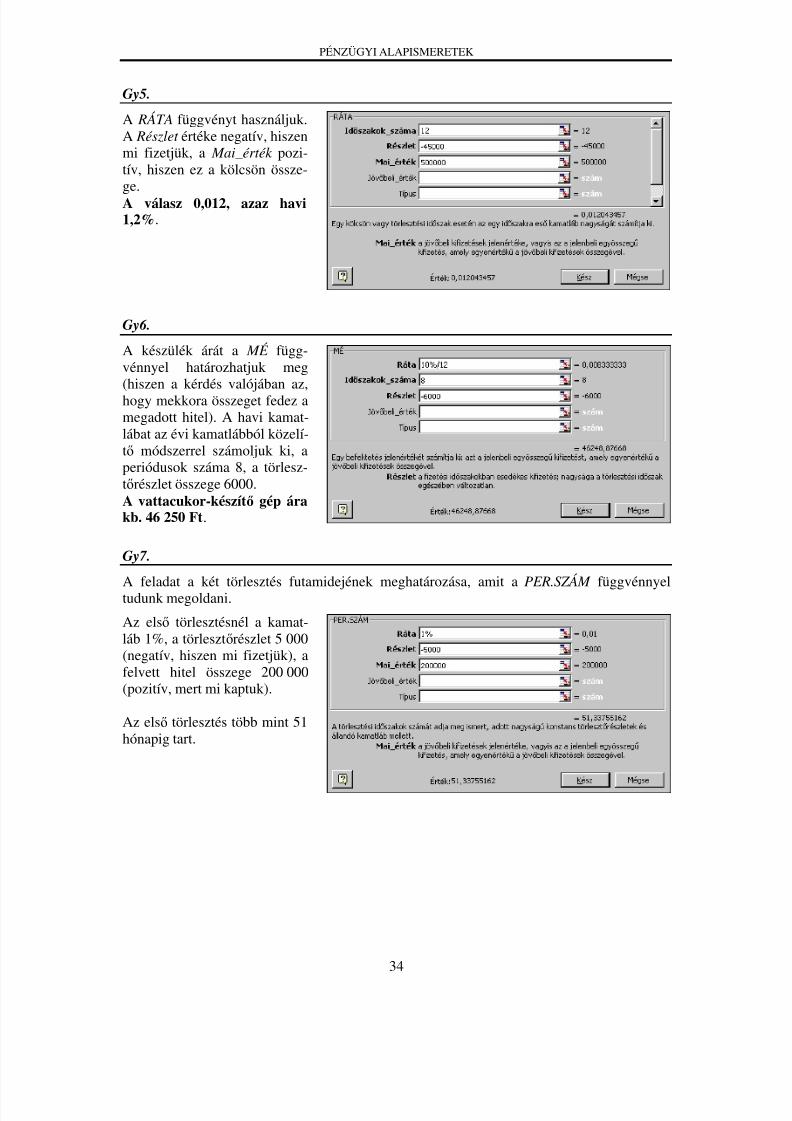

A RÁTA függvényt használjuk.A Részlet értéke negatív, hiszenmi fizetjük, a Mai_érték pozi-tív, hiszen ez a kölcsön össze-ge.A válasz 0,012, azaz havi1,2%.

Gy6.

A készülék árát a MÉ függ-vénnyel határozhatjuk meg

(hiszen a kérdés valójában az,hogy mekkora összeget fedez amegadott hitel). A havi kamat-lábat az évi kamatlábból közelí-t módszerrel számoljuk ki, aperiódusok száma 8, a törlesz-trészlet összege 6000.A vattacukor-készít gép árakb. 46 250 Ft.

Gy7.

A feladat a két törlesztés futamidejének meghatározása, amit a PER.SZÁM függvénnyeltudunk megoldani.

Az els törlesztésnél a kamat-láb 1%, a törlesztrészlet 5 000(negatív, hiszen mi fizetjük), afelvett hitel összege 200 000(pozitív, mert mi kaptuk).

Az els törlesztés több mint 51hónapig tart.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 35/51

PÉNZÜGYI ALAPISMERETEK

35

A második törlesztésnél a ka-matláb 1,2%, a törlesztrészlet8 000 (negatív, hiszen mifizetjük), a felvett hitel összege300 000 (pozitív, mert mikaptuk).

A második törlesztés kb. 50hónapig tart.

A két törlesztés közül a másodikat kb. egy hónappal hamarabb fizetnénk vissza.

Gy8.

A kamatlábat a RÁTA függvénnyel számoljuk.

A törlesztés 12 hónapig tart,

minden hónapban 1 300 Ft-otfizetünk be (negatív!). Mivel a15 000 Ft-os árból már 1 000Ft-ot kifizettünk, csak a maradékösszeget (azaz 14 000 Ft-ot) kellhitelnek tekintenünk.A havi kamatláb 1,71%, ezt azösszeget 12-vel megszorozvakapjuk az éves kamatlábat, ami20,46%.

A tketörlesztés mértékét a PRÉSZLET , a kamattörlesztést az RRÉSZLET függvény adja meg

(a már ismert kamatlábbal, mint paraméterrel).Az els hónapban a tke-törlesztés 1061 Ft, a kamat-törlesztés 239 Ft.Az utolsó hónapban a tke-törlesztés 1280 Ft, míg akamattörlesztés csupán 22 Ft.

Gy9.

A három lehetséget úgy tudjuk összehasonlítani, ha mindháromnak meghatározzuk a jelenértékét.

Az els esetben a jelenérték maga a fizetend összeg, azaz 67 millió Ft.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 36/51

PÉNZÜGYI ALAPISMERETEK

36

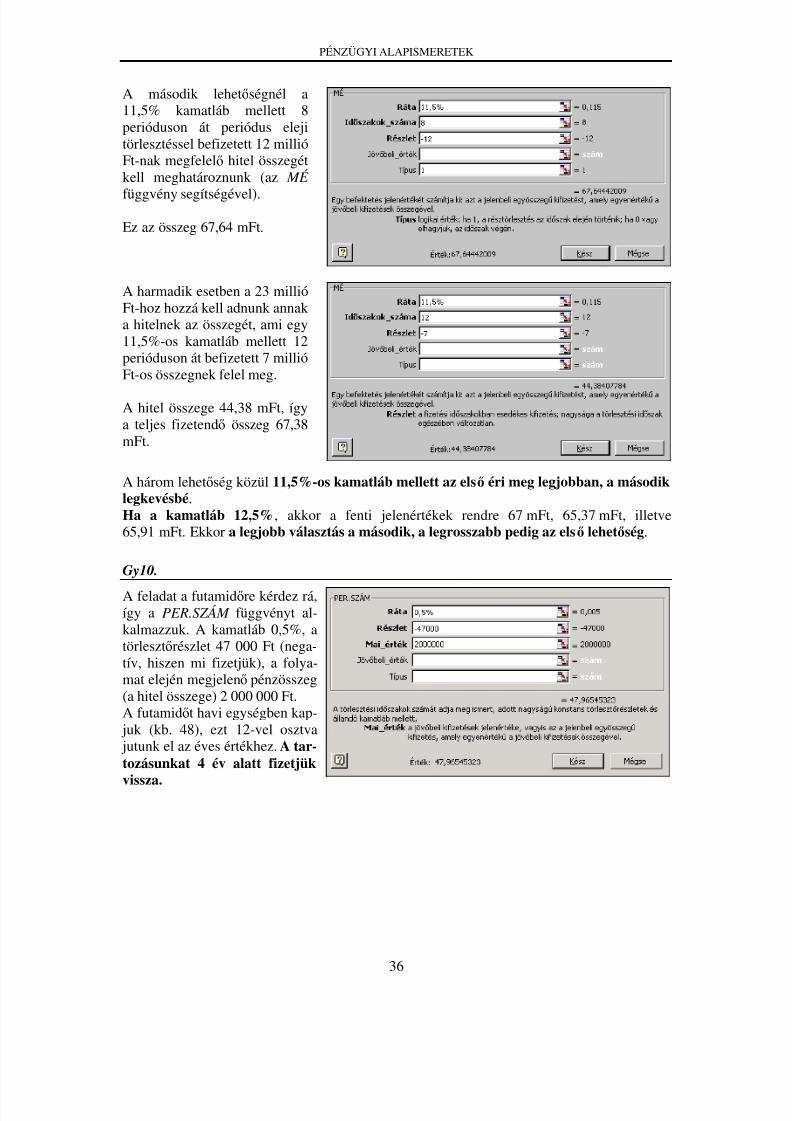

A második lehetségnél a11,5% kamatláb mellett 8perióduson át periódus elejitörlesztéssel befizetett 12 millióFt-nak megfelel hitel összegétkell meghatároznunk (az MÉ

függvény segítségével).

Ez az összeg 67,64 mFt.

A harmadik esetben a 23 millióFt-hoz hozzá kell adnunk annaka hitelnek az összegét, ami egy11,5%-os kamatláb mellett 12perióduson át befizetett 7 millióFt-os összegnek felel meg.

A hitel összege 44,38 mFt, ígya teljes fizetend összeg 67,38mFt.

A három lehetség közül 11,5%-os kamatláb mellett az els éri meg legjobban, a másodiklegkevésbé.Ha a kamatláb 12,5%, akkor a fenti jelenértékek rendre 67 mFt, 65,37 mFt, illetve65,91 mFt. Ekkor a legjobb választás a második, a legrosszabb pedig az els lehetség.

Gy10.

A feladat a futamidre kérdez rá,így a PER.SZÁM függvényt al-kalmazzuk. A kamatláb 0,5%, atörlesztrészlet 47 000 Ft (nega-tív, hiszen mi fizetjük), a folya-mat elején megjelen pénzösszeg(a hitel összege) 2 000 000 Ft.A futamidt havi egységben kap-

juk (kb. 48), ezt 12-vel osztva jutunk el az éves értékhez. A tar-tozásunkat 4 év alatt fizetjük

vissza.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 37/51

PÉNZÜGYI ALAPISMERETEK

37

Gy11.

Az adatok alapján érdemes a ka-matlábat meghatároznunk. Ehheza RÁTA függvényt használjuk.Havi törlesztésrl van szó, ezérta futamidt havi egységekbenadjuk meg. A törlesztrészlet ne-gatív, hiszen mi fizetjük, a hitelösszege pedig a TV-készülék ára,ezt mi kapjuk (TV formájában).A kamatláb 2,1%, de ez havi ér-téket jelent.

Az éves kamatláb több, mint 25%, ami rendkívül jó ajánlatnak semmiképpen nem tekint-het.

Gy12.

A törlesztrészletet a RÉSZLET függvénnyel határozhatjuk meg.A futamidt hónapokban adjukmeg, a felvett hitel összegébe a20% önert nem számoljuk bele.

A törlesztrészlet 355 911 Ft.

Gy13.

A könyv árát az MÉ függvénnyelhatározhatjuk meg. A kamatlábathavi értékre számoljuk át, a fu-tamid addig tart, amíg az összeskártyát meg nem kapjuk, a tör-lesztrészlet a havonta befizeten-d 699 Ft. Mivel az els részletetazonnal be kell fizetnünk, a

törlesztés módja idszak eleji.

Eszerint a könyv egy összegbenkifizetend ára 18 640 Ft lenne.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 38/51

PÉNZÜGYI ALAPISMERETEK

38

Gy14.

A feladat arra kérdez rá, hogymennyi pénzt kell betennünk abankba ahhoz, hogy a végén akifizetést teljesíteni tudjuk.A választ az MÉ függvény szol-gáltatja. A részleteket (a haviösszegeket) mi fizetjük, a végénfelvehet összeget mi kapjuk. Azeredmény is negatív, hiszen eztaz összeget is nekünk kell elhe-lyeznünk a bankban.

3 626 983 Ft-tal kell nyitnunk a számlát, tehát ennyi készpénzzel kell rendelkeznünk most.

Gy15.

A lízingdíjat a RÉSZLET függ-vénnyel számolhatjuk ki. Mivelhavi törlesztésrl van szó, a ka-matlábat és a futamidt hónapegységben adjuk meg. A gépsortmintegy hitelt kaptuk meg, ígyannak ára a hitel összege, amitmi kaptunk. A maradványértéketnekünk kell majd befizetnünk, haa végén a gépsort meg kívánjukvásárolni, így azt negatív el-

jellel kell szerepeltetnünk.

Eszerint a havi lízingdíj 227 956 Ft, természetesen ezt is mi fizetjük.

Gy16.

A válasz a késbb megjelen pénzösszegek nettó jelenértéke.Mivel most egyforma tételek

jelennek meg, ezt egyszeren az MÉ függvénnyel is számol-hatjuk.A kamatlábat a havi kamatelszá-molás miatt 12. gyökként adjuk

meg.A késbbi hozamok nettó jelen-értéke, azaz a reklám kifizet-dségének határa 2 176 457 Ft.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 39/51

PÉNZÜGYI ALAPISMERETEK

39

Gy17.

A most felvehet összeget a JBÉ függvény segítségével szá-míthatjuk ki. (Hiába van a mai

napról szó, a „hitelezési” folya-matnak ez a végén megjelen pénzösszeg!) A Ráta és az

Id szakok_száma értékénekmegadásakor havi periódussaldolgozunk.Öt év elteltével, azaz ma774 371 Ft-ot vehetünk fel.

Ezután a kérdésre úgy válaszol-hatunk, ha az adott összeg

jövértékének meghatározásáraújra használjuk a JBÉ függvényt.Betétként a fenti összeget fizet-

jük be ( Mai_érték ). A Részlet értéke 0, hiszen újabb összegetnem teszünk már a betéthez.

A végeredmény 1 043 993 Ft.

Gy18.

Elször azt kell meghatároz-nunk, hogy mekkora összeg állrendelkezésünkre 10 év múlva.Ehhez a JBÉ függvényt hasz-nálhatjuk, a jobb oldali képenlátható paraméterekkel.

A válasz 2 300 387 Ft.

A feladat tényleges kérdésére a

PER.SZÁM függvény ad vá-laszt. Vigyázzunk arra, hogy a

Részlet és a Mai_érték paramé-terek ellenkez el jelek legye-nek, hiszen az egyik összegetkézhez kapjuk, a másikatviszont befizetjük!

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 40/51

PÉNZÜGYI ALAPISMERETEK

40

A válasz kb. 62 hónap, ami több, mint 5 év.

Gy19.

A törlesztrészletek jelenérté-két az MÉ függvénnyel számít-hatjuk ki, a jobb oldali képenlátható paraméterekkel.Eredményül 1 593 254 Ft-otkapunk. Ehhez jön hozzá azautó árának negyedrésze, ami500 000 Ft. Ez összesen2 093 254 Ft, ami a készpénzesértéktl 4,67%–kal tér el.

Gy20.

A kérdésre a választ két mai érték összegeként kapjuk meg, így az MÉ függvényt használjuk.A félévente a szemeszter elejénmegjelen költségek mai értéké-nek meghatározásakor az idegy-ség fél év, ehhez igazítjuk mind akamatláb, mind a futamid ada-tot. Mivel szemeszter eleji befi-zetésrl van szó, a Típus para-méter értékét 1-re állítjuk.Az eredmény 833 978 Ft.

A szállás és utazási költségekmai értékét hasonlóan, de haviidegységben számítjuk ki (felté-telezzük, hogy ezeket is elrekell fizetnünk).Az eredmény 608 172 Ft.

Az iskola elvégzése tehát maiértéken számolva 1 442 150 Ft-ba kerül.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 41/51

PÉNZÜGYI ALAPISMERETEK

41

Gy21.

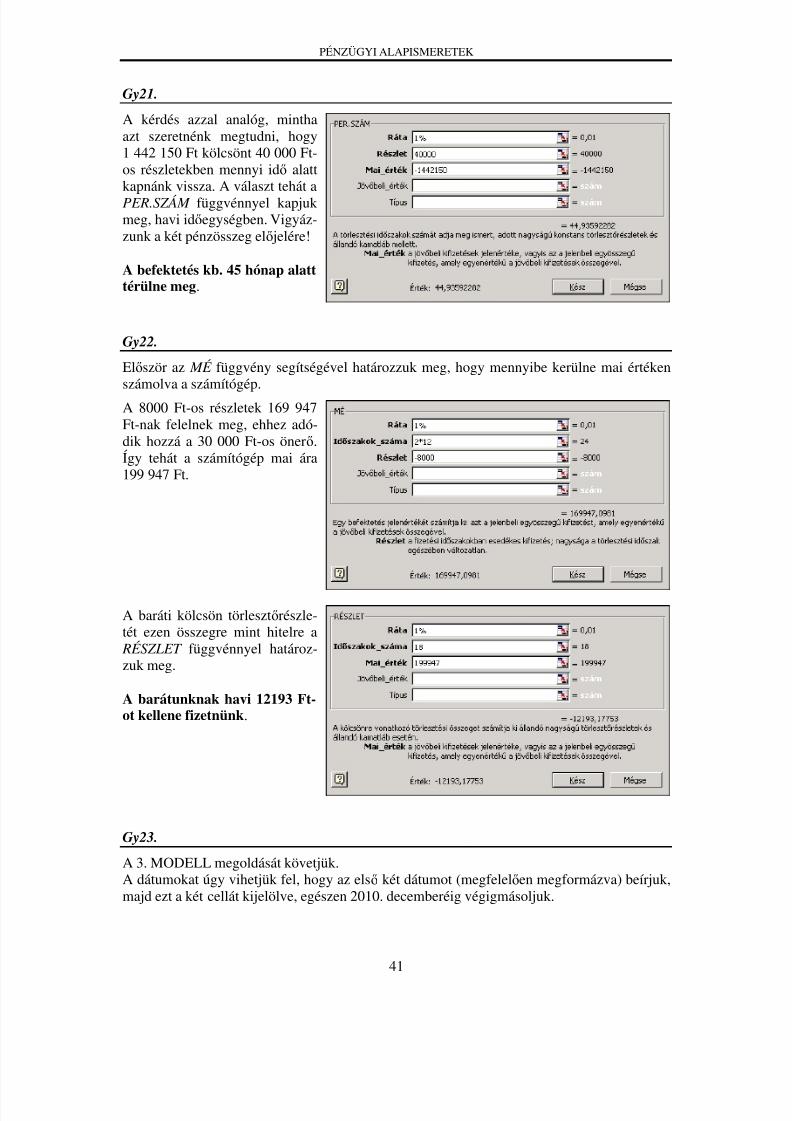

A kérdés azzal analóg, minthaazt szeretnénk megtudni, hogy1 442 150 Ft kölcsönt 40 000 Ft-os részletekben mennyi id alattkapnánk vissza. A választ tehát aPER.SZÁM függvénnyel kapjukmeg, havi idegységben. Vigyáz-zunk a két pénzösszeg el jelére!

A befektetés kb. 45 hónap alatttérülne meg.

Gy22.

Elször az MÉ függvény segítségével határozzuk meg, hogy mennyibe kerülne mai értéken

számolva a számítógép.A 8000 Ft-os részletek 169 947Ft-nak felelnek meg, ehhez adó-dik hozzá a 30 000 Ft-os öner.Így tehát a számítógép mai ára199 947 Ft.

A baráti kölcsön törlesztrészle-tét ezen összegre mint hitelre a

RÉSZLET függvénnyel határoz-zuk meg.

A barátunknak havi 12193 Ft-ot kellene fizetnünk.

Gy23.

A 3. MODELL megoldását követjük.A dátumokat úgy vihetjük fel, hogy az els két dátumot (megfelelen megformázva) beírjuk,majd ezt a két cellát kijelölve, egészen 2010. decemberéig végigmásoljuk.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 42/51

PÉNZÜGYI ALAPISMERETEK

42

Az egyszerség kedvéért a periódusok sorszámát is felvisszük a táblázatba, külön oszlopként.A sorszámokat a dátumok alapján is meg lehetne ugyan határozni, de az a módszerkörülményes, egyszerbb egy sorozatkitöltést alkalmazni.

A kapott táblázatból kikereshetjük a 2007. decemberi tartozás összegét, ez 669 725 Ft.Ennyit kell kifizetnünk, ha a második év végén ki szeretnénk egyenlíteni tartozásunkat.

Gy24.

Elször ki kell számolnunk afelvehet hitel összegét, példá-ul a B1 cellába. Ehhez a JBÉ függvényt használjuk (a jobboldalon látható paraméterek-

kel).A felvehet hitel összege tehát509 312 Ft.

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 43/51

PÉNZÜGYI ALAPISMERETEK

43

A továbbiakban a 3. MODELL megoldása szerint járunk el (a modellbe az évek helyett csak aperiódus sorszámát visszük fel). A kamatláb havi 0,5%.

A mindenkori törlesztrészlet 9846 Ft, a hitel lefutásának ábrája a következképpen néz ki:

0 Ft

1 000 Ft

2 000 Ft

3 000 Ft

4 000 Ft

5 000 Ft

6 000 Ft

7 000 Ft

8 000 Ft

9 000 Ft

10 000 Ft

11 000 Ft

12 000 Ft

0 3 6 9 1 2

1 5

1 8

2 1

2 4

2 7

3 0

3 3

3 6

3 9

4 2

4 5

4 8

5 1

5 4

5 7

6 0

Lakástakarékpénztár Tketörlesztés

Kamattörlesztés

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 44/51

PÉNZÜGYI ALAPISMERETEK

44

Gy25.

A maradványérték lényege, hogy a törlesztés nem nullára fut ki, hiszen a folyamat végénmegmarad a teherautó, amelynek értéke 2,5 mFt. Ez az összeg mint tartozás a törlesztés végénmegjelenik, általában a lízingbevev dönthet arról, hogy a teherautót ezen a maradvány-értéken megveszi-e, vagy sem (ekkor a lízingcég más úton értékesíti azt). Lényegileg tehát amaradványértékre úgy tekinthetjük, mint egy, a törlesztés végén egy összegben megjelen pénzmennyiséget, amit a folyamat végén még nekünk kell befizetnünk.

Annuitásos modellnél úgy épít-hetjük be a maradványértéket,hogy a részletszámításnál a Jö-v beli_érték rovatot is kitölt-

jük, mégpedig a negatív ma-radványértékkel.Például jelen esetben az évitörlesztés mértéke 2,23 mFt,míg maradványérték nélkül ezmagasabb, 2,64 mFt lenne.

Gy26.

A modellbe úgy építhetjük be a 2 000 000 Ft-os összeget, hogy azt a harmadik évi tke-törlesztéshez adjuk hozzá, és emiatt a negyedik évben átparaméterezést hajtunk végre (úgy,mintha a harmadik év végi tartozást kiegyenlítenénk, majd újra felvennénk azt a maradék 12évre). A hitel lefutása így a következ lesz:

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 45/51

PÉNZÜGYI ALAPISMERETEK

45

0 Ft

500 000 Ft

1 000 000 Ft

1 500 000 Ft

2 000 000 Ft

2 500 000 Ft

3 000 000 Ft

3 500 000 Ft

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

2 0 1 8

2 0 1 9

2 0 2 0

Év

Extra összeg megjelenése a hiteltörlesztésben Tketörlesztés

Kamattörlesztés

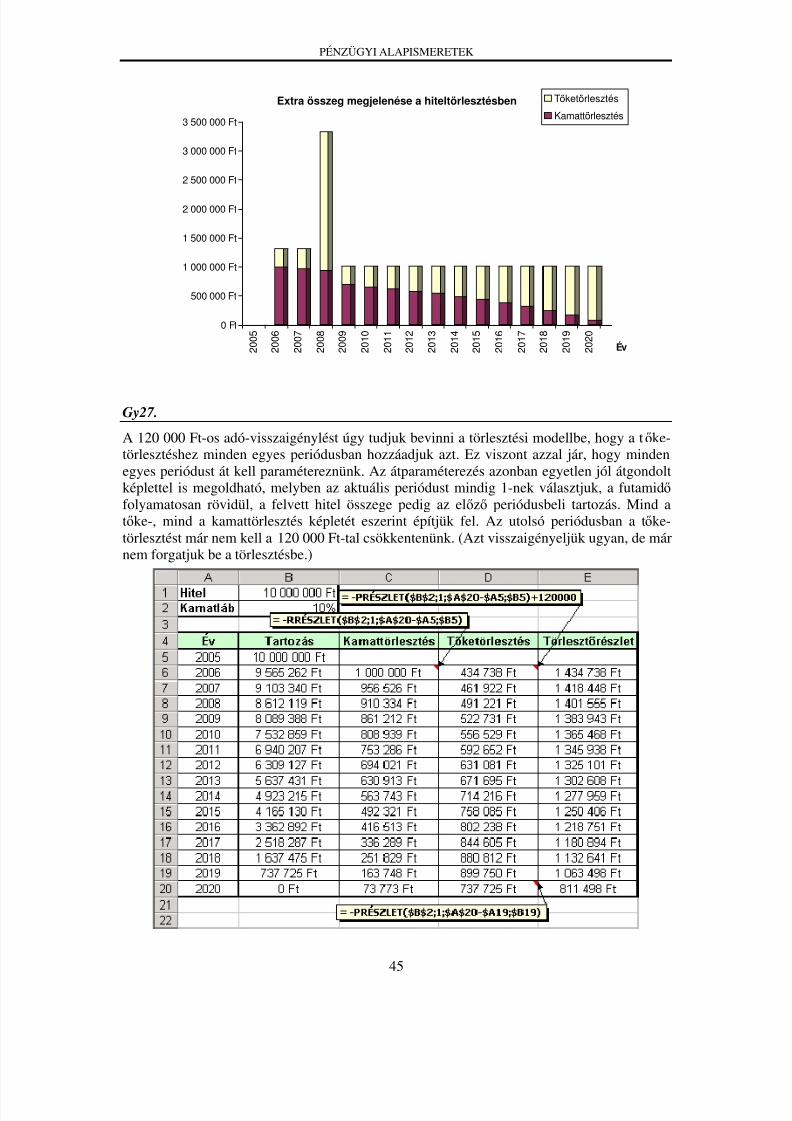

Gy27.

A 120 000 Ft-os adó-visszaigénylést úgy tudjuk bevinni a törlesztési modellbe, hogy a tke-törlesztéshez minden egyes periódusban hozzáadjuk azt. Ez viszont azzal jár, hogy mindenegyes periódust át kell paramétereznünk. Az átparaméterezés azonban egyetlen jól átgondoltképlettel is megoldható, melyben az aktuális periódust mindig 1-nek választjuk, a futamid folyamatosan rövidül, a felvett hitel összege pedig az elz periódusbeli tartozás. Mind atke-, mind a kamattörlesztés képletét eszerint építjük fel. Az utolsó periódusban a tke-törlesztést már nem kell a 120 000 Ft-tal csökkentenünk. (Azt visszaigényeljük ugyan, de márnem forgatjuk be a törlesztésbe.)

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 46/51

PÉNZÜGYI ALAPISMERETEK

46

0 Ft

200 000 Ft

400 000 Ft

600 000 Ft

800 000 Ft

1 000 000 Ft

1 200 000 Ft

1 400 000 Ft

1 600 000 Ft

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

2 0 1 8

2 0 1 9

2 0 2 0

Év

Adóvisszatérítés beforgatása a hiteltörlesztésbe Tketörlesztés

Kamattörlesztés

Gy28.

Most csak annyit kell tennünk, hogy a 120 000 Ft-ot minden periódusban hozzáadjuk a tke-törlesztéshez, de semminem átütemezést nem hajtunk végre. Így már valamikor 2018 és2019 között kifut nullára a tartozásunk6.

6 A HA függvény segítségével felépíthetnénk úgy is a táblázatot, hogy amint a tartozás negatívba megy át, ne jelenítse meg a további törlesztési értékeket (például nullát írjon a helyükre).

5/13/2018 Penzuegyi Modellezes Info I - slidepdf.com

http://slidepdf.com/reader/full/penzuegyi-modellezes-info-i 47/51

PÉNZÜGYI ALAPISMERETEK

47

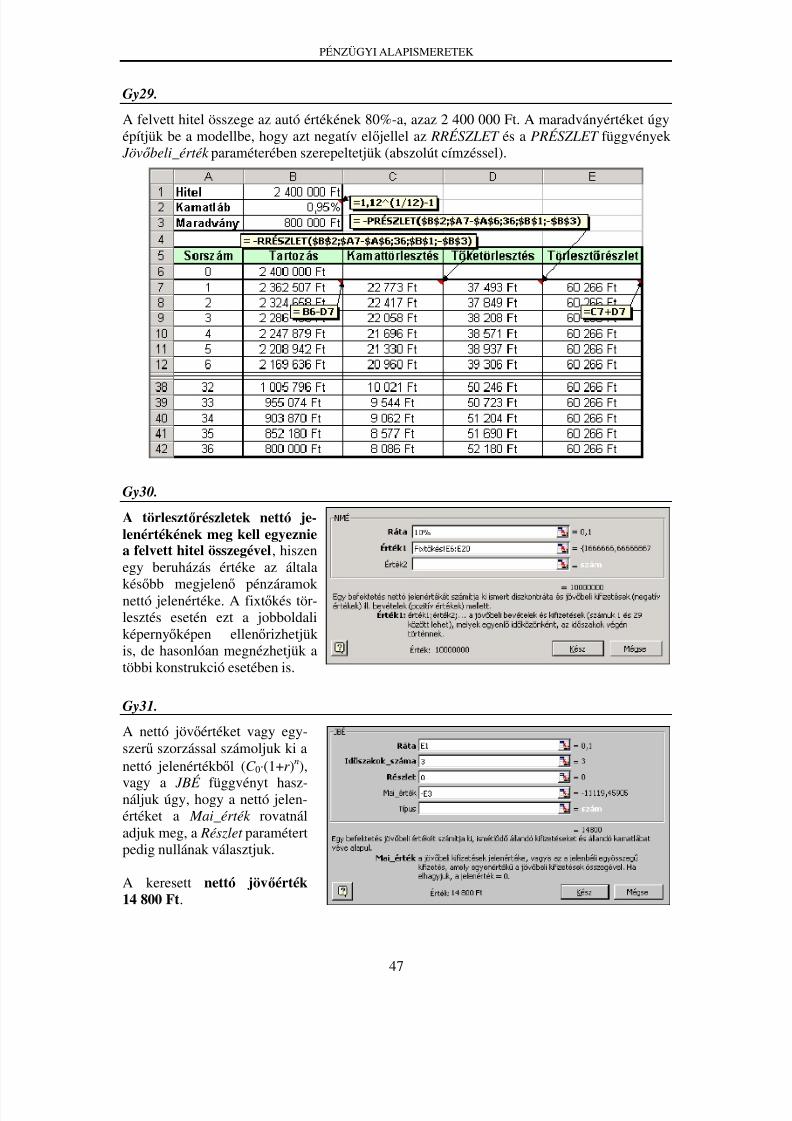

Gy29.

A felvett hitel összege az autó értékének 80%-a, azaz 2 400 000 Ft. A maradványértéket úgyépítjük be a modellbe, hogy azt negatív el jellel az RRÉSZLET és a PRÉSZLET függvények