pensiones en méxico: entre la responsabilidad social y la sustentabilidad financiera

TRANSCRIPT

BANCO INTERAMERICANO

DE DESARROLLO

Pensiones en México: entre la responsabilidadsocial y la sustentabilidad financiera

20 de Septiembre, 2017

David S. Kaplan

División de Mercados Laborales y Seguridad Social

Seguramente ya lo han

leído y estudiado , pero

por si acaso se puede

descargar de este sitio

http://tinyurl.com/jcystsq

La complejidad técnica y política del diseño del

sistema de pensiones

-3-

La baja cobertura contributiva y los bajos montos de las

pensiones representan un problema de protección social

Sistema de pensiones ya se ha convertido un problema fiscal y

los costos fiscales seguirán subiendo

Sistema de pensiones es afectado por los problemas del

mercado laboral

Sistema de pensiones puede empeorar el funcionamiento del

mercado laboral

Cuatro objetivos de una reforma de pensiones

-4-

Imaginémonos una reforma del sistema de pensiones que

– Sube los montos de las pensiones

– Amplía la cobertura del sistema

– Sin comprometer las finanzas públicas del país

– Sin empeorar el mercado laboral

Pienso que sería difícil que una reforma de pensiones lograra

esos cuatro objetivos

Solo una reforma fiscal, laboral, y de seguridad social (incluyendo

pensiones) podría lograr los cuatro objetivos

Problema 1: mercado laboral disfuncional

-5-

En el segundo trimestre de 2017, solo 37.5% de trabajadores

tenía seguridad social a través su empleo

Hay muchos asalariados informales

Aun los trabajadores independientes no ahorran

Los trabajadores domésticos tampoco

La informalidad de México es altísima

-6-

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE][CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE][CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2,500 7,500 12,500 17,500 22,500

Tasa de informalidad versus el PIB per cápitaajustado por la paridad de poder adquisitivo

(valores del 2014 o el año anterior más reciente)

Fuente: Sistema de Información de Mercados Laborales y Seguridad Social (SIMS) del Banco Interamericano de Desarrollo(http://www.iadb.org/en/databases/sims/home,20137.html). Los datos de informalidad son del 2014, con la excepción de Chile (2013) yNicaragua (2012). Datos del PIB per cápita ajustado por paridad de poder adquisitivo del World Economic Outlook database del Fondo MonetarioInternacional, versión de abril 2016 (https://www.imf.org/external/pubs/ft/weo/2016/01/weodata/download.aspx).

PIB per cápita en 2014 ajustado por la paridad de poder adquisitivo

Po

rce

nta

jed

e t

rab

ajad

ore

sq

ue

no

co

tiza

a la

pe

nsi

ón

Mucha informalidad de asalariados

-7-

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE][CELLRANGE]

[CELLRANGE][CELLRANGE]

[CELLRANGE]

[CELLRANGE][CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

0%

10%

20%

30%

40%

50%

60%

70%

2,500 7,500 12,500 17,500 22,500

Tasa de informalidad de trabajadores asalariados versus el PIB per cápitaajustado por la paridad de poder adquisitivo

(valores del 2014 o el año anterior más reciente)

Fuente: Sistema de Información de Mercados Laborales y Seguridad Social (SIMS) del Banco Interamericano de Desarrollo(http://www.iadb.org/en/databases/sims/home,20137.html). Los datos de informalidad son del 2014, con la excepción de Chile (2013) yNicaragua (2012). Datos del PIB per cápita ajustado por paridad de poder adquisitivo del World Economic Outlook database del Fondo MonetarioInternacional, versión de abril 2016 (https://www.imf.org/external/pubs/ft/weo/2016/01/weodata/download.aspx).

PIB per cápita en 2014 ajustado por la paridad de poder adquisitivo

Po

rce

nta

jed

e t

rab

ajad

ore

s as

alar

iad

os

qu

e n

o c

oti

za a

la p

en

sió

n

También para trabajadores independientes

-8-

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE] [CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE] [CELLRANGE]

[CELLRANGE]

[CELLRANGE]

40%

50%

60%

70%

80%

90%

100%

2,500 7,500 12,500 17,500 22,500

Tasa de informalidad de trabajadores independientes versus el PIB per cápitaajustado por la paridad de poder adquisitivo

(valores del 2014 o el año anterior más reciente)

Fuente: Sistema de Información de Mercados Laborales y Seguridad Social (SIMS) del Banco Interamericano de Desarrollo(http://www.iadb.org/en/databases/sims/home,20137.html). Los datos de informalidad son del 2014, con la excepción de Chile (2013) yNicaragua (2012). Datos del PIB per cápita ajustado por paridad de poder adquisitivo del World Economic Outlook database del Fondo MonetarioInternacional, versión de abril 2016 (https://www.imf.org/external/pubs/ft/weo/2016/01/weodata/download.aspx).

PIB per cápita en 2014 ajustado por la paridad de poder adquisitivo

Po

rce

nta

jed

e t

rab

ajad

ore

s in

de

pe

nd

ien

tes

qu

e n

o c

oti

za a

la p

en

sió

n

La expansión de cobertura de pensiones ha sido

principalmente por las no contributivas

16.3%22.6% 23.4% 24.6% 25.3% 26.1% 25.9%

4.1%

5.0% 6.9%

23.8% 24.8%30.7%

47.2%

2002 2004 2006 2008 2010 2012 2014

Cobertura de pensiones contributivas y no contributivas en adultos con al menos 65 años en México: 2002 a 2014

cobertura de pensiones contributivas cobertura de pensiones no contributivas

Fuente: Sistema de Información de Mercados Laborales y Seguridad Social (SIMS) del Banco Interamericano de Desarrollo(http://www.iadb.org/en/databases/sims/home,20137.html). Cobertura de pensiones contributivas implica recibir una pensión contributiva.Cobertura de pensiones no contributivas implica recibir una pensión no contributiva sin recibir una pensión contributiva.

Suma = 73.1%

Suma = 56.8%

Suma = 50.1%Suma = 48.4%

Suma = 30.3%Suma = 27.6%

Suma = 20.4%

Y el mercado laboral mejora, pero solo marginalmente

-10-

61%

62%

63%

64%

65%

66%

67%

68%

69%

70%

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Porcentaje de trabajadores sin seguridad social en México: 1995 a 2017

Fuente: Quinto Informe del Gobierno (2016 - 2017). Cifras son del segundo trimestre de cada año.

Recomendación 1a: no empeorar mercado

laboral

-11-

Recomendación 1b: hacer que independientes y

trabajadores domésticos coticen

-12-

4.8%

20.8%

31.0%

6.1%

37.4%

no remunerados(todos soninformales)

independientesremunerados(informales)

subordinadosremunerados(informales)

independientesremunerados

(formales)

subordinadosremunerados

(formales)

trabajadores informales = 56.5% de ocupados trabajadores formales = 43.5% de ocupados

sin seguridadsocial

sin seguridadsocial

sin seguridadsocial

sin seguridadsocial

con seguridadsocial

Fuente: Indicadores estratégicos de informalidad laboral del Instituto Nacional de Estadística y Geografía (http://tinyurl.com/gqvahvo).La definición de informalidad y la metodología se pueden consultar de este sitio (http://tinyurl.com/z9wrbzz).

Distribución del empleo según tipo de trabajador, formalidad versus informalidad,y acceso a la seguridad social (México, segundo trimestre de 2017)

4.4% son trabajadoresdomésticos informales

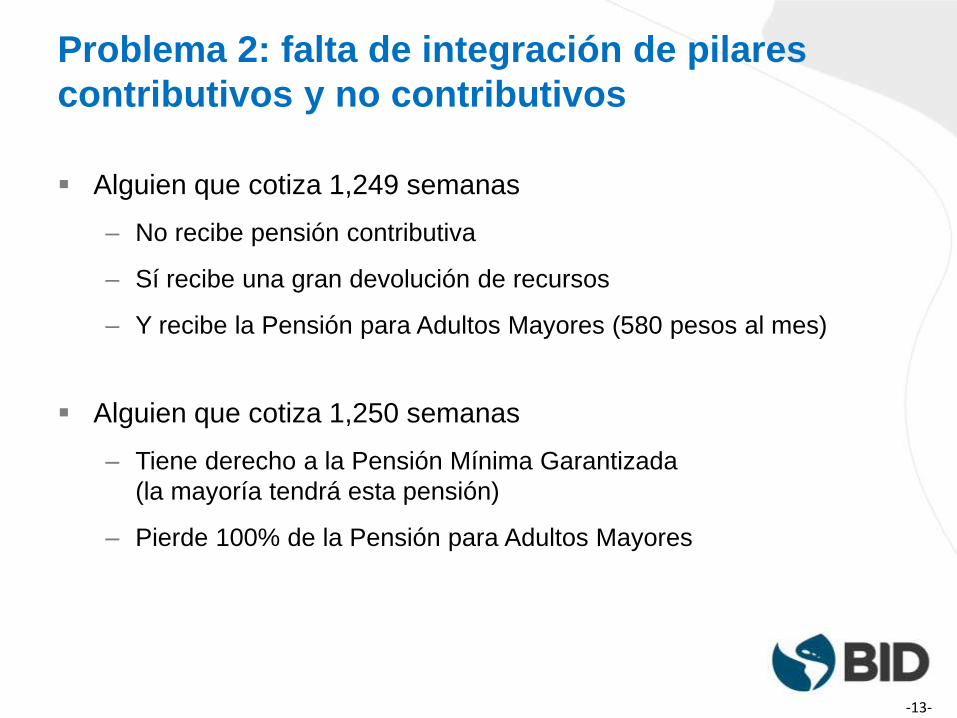

Problema 2: falta de integración de pilares

contributivos y no contributivos

-13-

Alguien que cotiza 1,249 semanas

– No recibe pensión contributiva

– Sí recibe una gran devolución de recursos

– Y recibe la Pensión para Adultos Mayores (580 pesos al mes)

Alguien que cotiza 1,250 semanas

– Tiene derecho a la Pensión Mínima Garantizada

(la mayoría tendrá esta pensión)

– Pierde 100% de la Pensión para Adultos Mayores

Recomendación 2: integrar pilares contributivos

y no contributivos

-14-

Permitir que alguien que ha cotizado, pero no llega a las 1,250

semanas, recibe una pensión reducida

– Monto mayor a la Pensión para Adultos Mayores

– Monto menor a la Pensión Mínima Garantizada

– El propósito del sistema de pensiones es entregar pensiones, no

devoluciones de recursos

Permitir que todos (o algunos) con pensión contributiva reciba

PAM

– Ayuda a alinear incentivos en mercado laboral

Problema 3: ahorrar 6.5% simplemente no es

suficiente

-15-

Veamos la publicación “Panorama de la Pensiones” (OCDE, BM,

y BID)

Suponen densidad de cotización de 100%

(trabajadores cotizan durante toda la trayectoria laboral)

Estiman pensiones iguales a 30% del salario

Aun sin informalidad, desempleo, periodos fuera del mercado

laboral, 6.5% simplemente no es suficiente

Recomendación 3: se tiene que ahorrar más

-16-

Probablemente es inevitable subir la tasa de cotización

Tratar de no hacerlo para trabajadores de bajos ingresos

– Combinar pensiones contributivas y no contributivas ayudaría

Problema 4: costo creciente de pensiones

-17-

Especialmente si aceptan mis recomendaciones 1 a 3

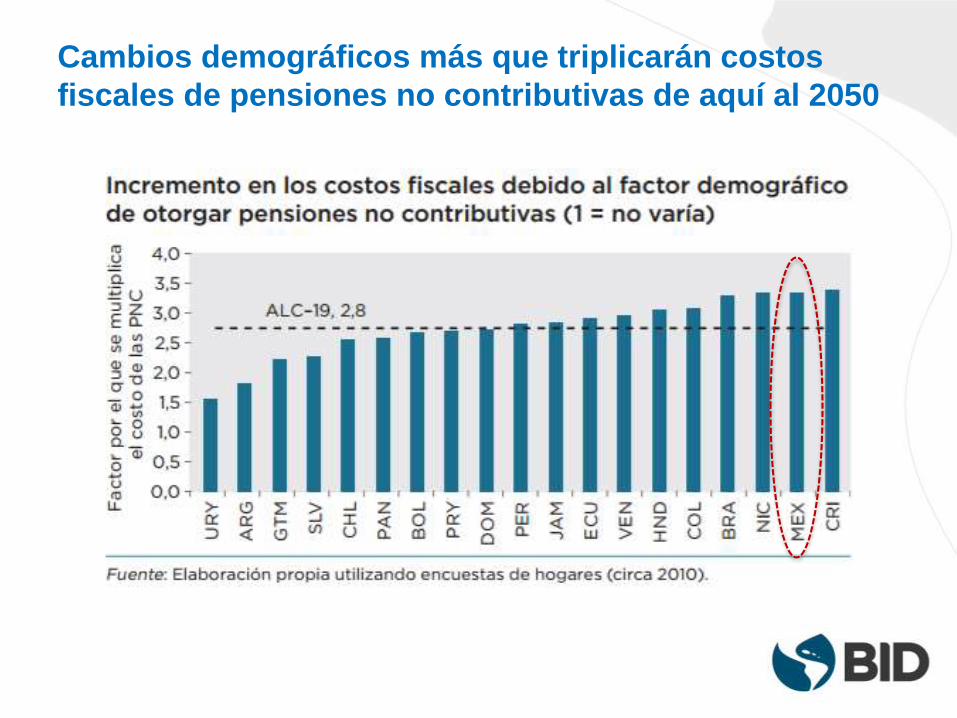

Cambios demográficos más que triplicarán costos

fiscales de pensiones no contributivas de aquí al 2050

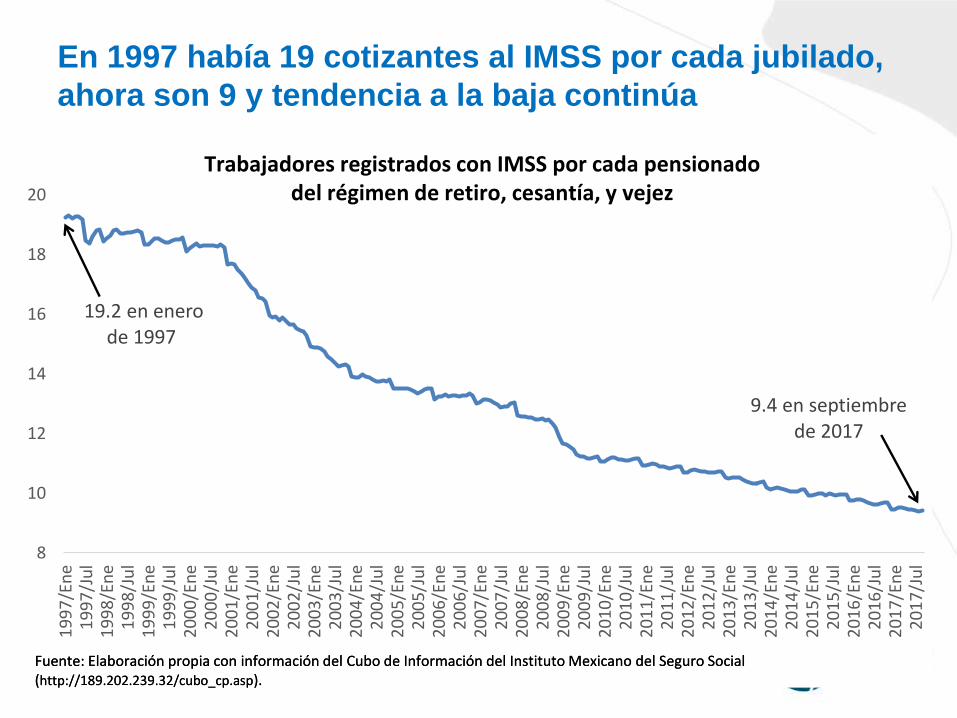

En 1997 había 19 cotizantes al IMSS por cada jubilado,

ahora son 9 y tendencia a la baja continúa

19.2 en enerode 1997

9.4 en septiembrede 2017

8

10

12

14

16

18

20

19

97

/En

e1

99

7/J

ul

19

98

/En

e1

99

8/J

ul

19

99

/En

e1

99

9/J

ul

20

00

/En

e2

00

0/J

ul

20

01

/En

e2

00

1/J

ul

20

02

/En

e2

00

2/J

ul

20

03

/En

e2

00

3/J

ul

20

04

/En

e2

00

4/J

ul

20

05

/En

e2

00

5/J

ul

20

06

/En

e2

00

6/J

ul

20

07

/En

e2

00

7/J

ul

20

08

/En

e2

00

8/J

ul

20

09

/En

e2

00

9/J

ul

20

10

/En

e2

01

0/J

ul

20

11

/En

e2

01

1/J

ul

20

12

/En

e2

01

2/J

ul

20

13

/En

e2

01

3/J

ul

20

14

/En

e2

01

4/J

ul

20

15

/En

e2

01

5/J

ul

20

16

/En

e2

01

6/J

ul

20

17

/En

e2

01

7/J

ul

Fuente: Elaboración propia con información del Cubo de Información del Instituto Mexicano del Seguro Social(http://189.202.239.32/cubo_cp.asp).Fuente: Elaboración propia con información del Cubo de Información del Instituto Mexicano del Seguro Social(http://189.202.239.32/cubo_cp.asp).

Trabajadores registrados con IMSS por cada pensionadodel régimen de retiro, cesantía, y vejez

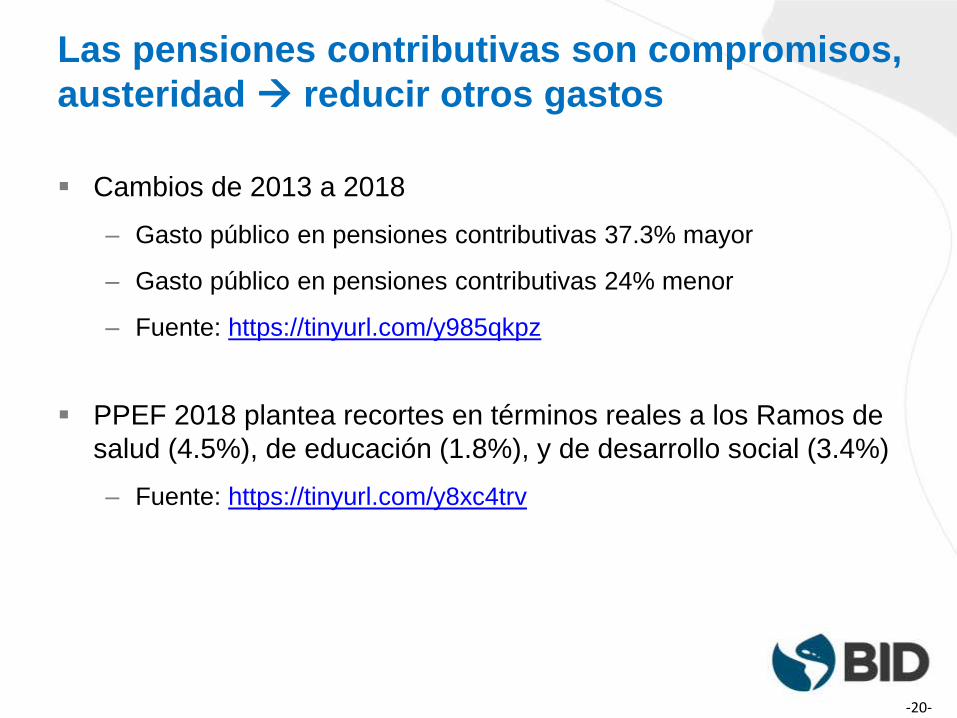

Las pensiones contributivas son compromisos,

austeridad reducir otros gastos

-20-

Cambios de 2013 a 2018

– Gasto público en pensiones contributivas 37.3% mayor

– Gasto público en pensiones contributivas 24% menor

– Fuente: https://tinyurl.com/y985qkpz

PPEF 2018 plantea recortes en términos reales a los Ramos de

salud (4.5%), de educación (1.8%), y de desarrollo social (3.4%)

– Fuente: https://tinyurl.com/y8xc4trv

Recomendación 4: la reforma de pensiones

debe ser parte de una reforma fiscal más amplia

-21-

Aun sin reforma de pensiones, se necesitará una reforma fiscal

por los cambios demográficos

Algunas de medidas para mejorar el sistema (universalizar la

pensión no contributiva por ejemplo), costarán aún más

Y medidas para reducir el costo laboral también cuestan

– Reducir ISR a asalariados

– Universalizar elementos de seguridad social y financiarlos con

impuestos generales

Problema 5: aspectos institucionales

-22-

Veamos primero el caso de la Pensión para Adultos Mayores

Eje fundamental del sistema

La gran expansión de cobertura ha sido por la PAM y otras

pensiones no contributivas

Y las pensiones no contributivas mejoran

bienestar

Galiani, Gertler, y Bando (2016) encontraron que el

programa “70 y más” (http://tinyurl.com/gvebvau)

Reduce depresión

Aumenta consumo

Reduce probabilidad de empleo a partir de los 70 años

Aun con el monto bajo

Se podría fortalecer la institucionalidad del pilar

no contributivo

-24-

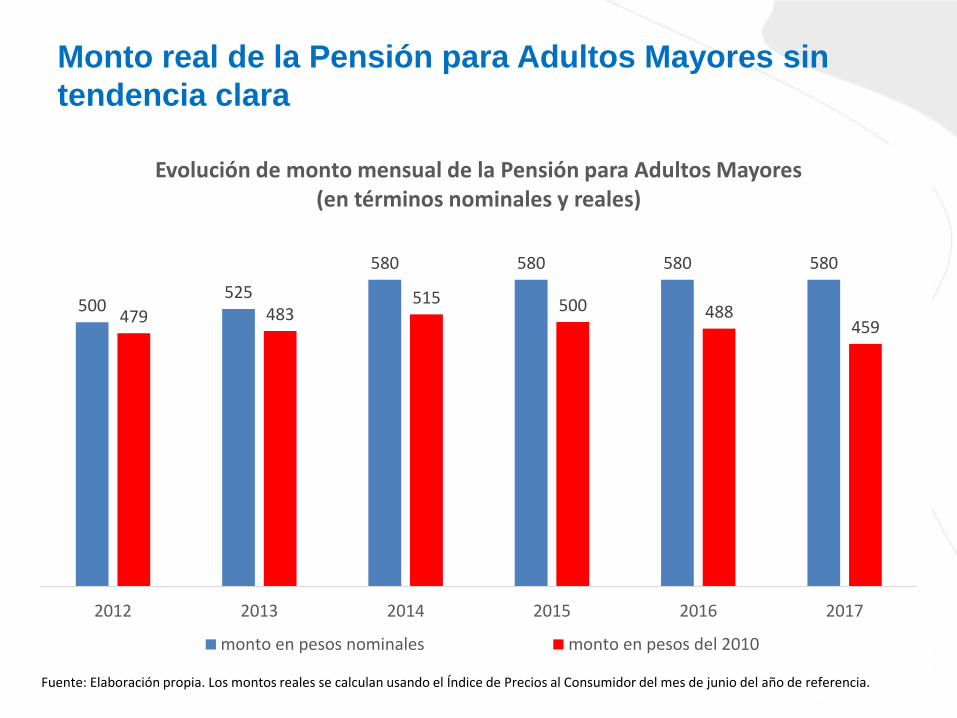

La Pensión para Adultos Mayores es un programa, no tiene el

respaldo de una ley

El monto y otras características se fijan cada año en la Reglas de

Operación

Difícil proyectar los costos fiscales si no sabemos cómo

evolucionará en el tiempo

Monto real de la Pensión para Adultos Mayores sin

tendencia clara

500525

580 580 580 580

479 483515 500 488

459

2012 2013 2014 2015 2016 2017

Evolución de monto mensual de la Pensión para Adultos Mayores(en términos nominales y reales)

monto en pesos nominales monto en pesos del 2010

Fuente: Elaboración propia. Los montos reales se calculan usando el Índice de Precios al Consumidor del mes de junio del año de referencia.

Otros aspectos de institucionalidad

-26-

¿Quién tiene la rectoría del sistema de pensiones?

– ¿STPS?

– ¿Hacienda?

– ¿Consar?

– ¿Sedesol?

El nuevo Comité Actuarial en El Salvador podría ser modelo a analizar

– Determina monto de la pensión mínima (pilar contributivo)

– Analiza sostenibilidad financiera del sistema

– Supervisa estudios actuariales

– Remite recomendaciones de mejora a la Asamblea Legislativa

Recomendación 5: Fortalecer la

institucionalidad del sistema de pensiones

-27-

Criterios claros, tal vez indexaciones automáticas, de parámetros

claves como montos y edades de jubilación

Retomar la iniciativa de la Ley de la Pensión Universal

Considerar un comité encargado de revisar el sistema, identificar

problemas, y emitir recomendaciones de reforma

Establecer adecuada supervisión y coordinación de los muchos

programas de pensiones en el país

Bosquejo de una reforma integral

(integración de pilares)

-28-

Universalizar la pensión no contributiva

Ahora la pensión contributiva no tiene que ser suficiente. La suma de las dos pensiones tiene que ser suficiente

Esta integración reduce la necesidad de subir la tasa de cotización, especialmente para trabajadores de bajos ingresos

Entregar pensiones reducidas para personas que cotizan pero no llegan a 1,250 semanas

Pero obviamente implica un costo fiscal

Bosquejo de una reforma integral

(reducir costos laborales)

-29-

Probablemente será necesario subir la tasa de cotización a la pensión, al menos para algunos trabajadores

Sin otra reforma, implicaría mayor incentivo a la informalidad

Buscar reducir el costo laboral total

– Universalizar y desvincular elementos de la seguridad social del mercado laboral

– Reducir ISR para asalariados formales

– Ley Federal del Trabajo más eficiente

Pero obviamente implica un costo fiscal

Bosquejo de una reforma integral

(obligatoriedad para más trabajadores)

-30-

Trabajadores independientes y domésticos envejecen igual que

los subordinados

Y hay mucha rotación laboral, el subordinado de hoy puede ser

independiente mañana

Es un reto hacer que estos grupos coticen, pero hay países que

lo hacen mejor que México

También seguir reforzando la fiscalización para mayor

cumplimiento de la ley

Bosquejo de una reforma integral

(reforma fiscal amplío que incluye pensiones)

-31-

Porque es necesario financiar el costo de estatus quo y de las

reformas por venir

Pero no solo pensar en evitar déficit/deuda, sino también en un

sistema fiscal que fomente la productividad y el empleo formal

Bosquejo de una reforma integral

(reforzar la institucionalidad)

-32-

Tener una Ley de la Pensión Universal, en vez de un programa

Establecer criterios claros, o indexación automática, de

parámetros como montos y edades de jubilación

Garantizar una revisión técnica constante, con responsabilidades

y atribuciones claras cuando se detecten problemas

Fortalecer la coordinación intersecretarial y con los estados y

municipios