pengembalian dana bantuan likuiditas · pdf file daftar isi halaman resume hasil pemeriksaan...

TRANSCRIPT

www.antikorupsi.org

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

PENGEMBALIAN DANA BANTUAN LIKUIDITAS BANK INDONESIA (BLBI) PADA 15 BANK (DALAM LIKUIDASI) Nomor : 01/XII/02/2006 Tanggal : 06 Februari 2006 Badan Pemeriksa Keuangan Republik Indonesia Jl. Gatot Subroto No. 31 Jakarta Pusat 10210 Telp/Fax (021) 5700501

www.antikorupsi.org

DAFTAR ISI

Halaman

RESUME HASIL PEMERIKSAAN 1

BAB I PENDAHULUAN 8

1. Dasar Hukum Pemeriksaan 8

2. Tujuan Pemeriksaan 8

3. Sasaran Pemeriksaan 8

4. Metodologi Pemeriksaan 8

5. Jangka Waktu Pemeriksaan 9

6. Obyek Pemeriksaan 9

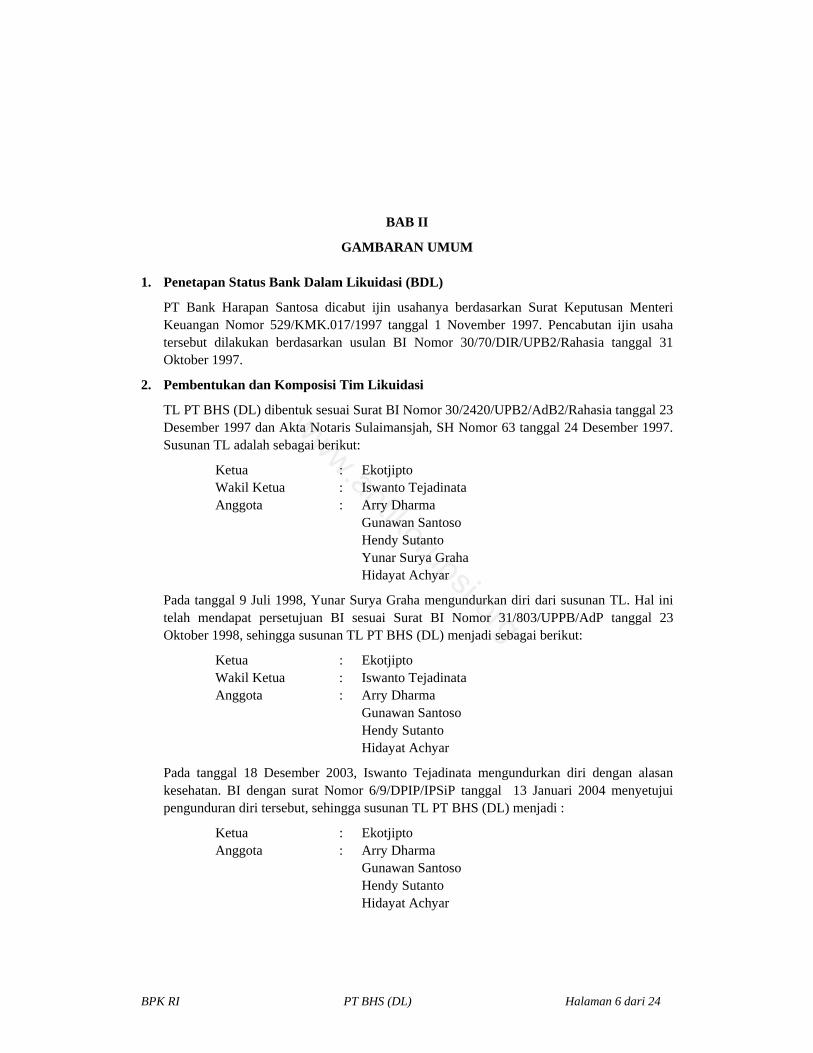

BAB II GAMBARAN UMUM 11

1. Penetapan Status BDL 11

2. Pembentukan dan Komposisi Tim Likuidasi (TL) 11

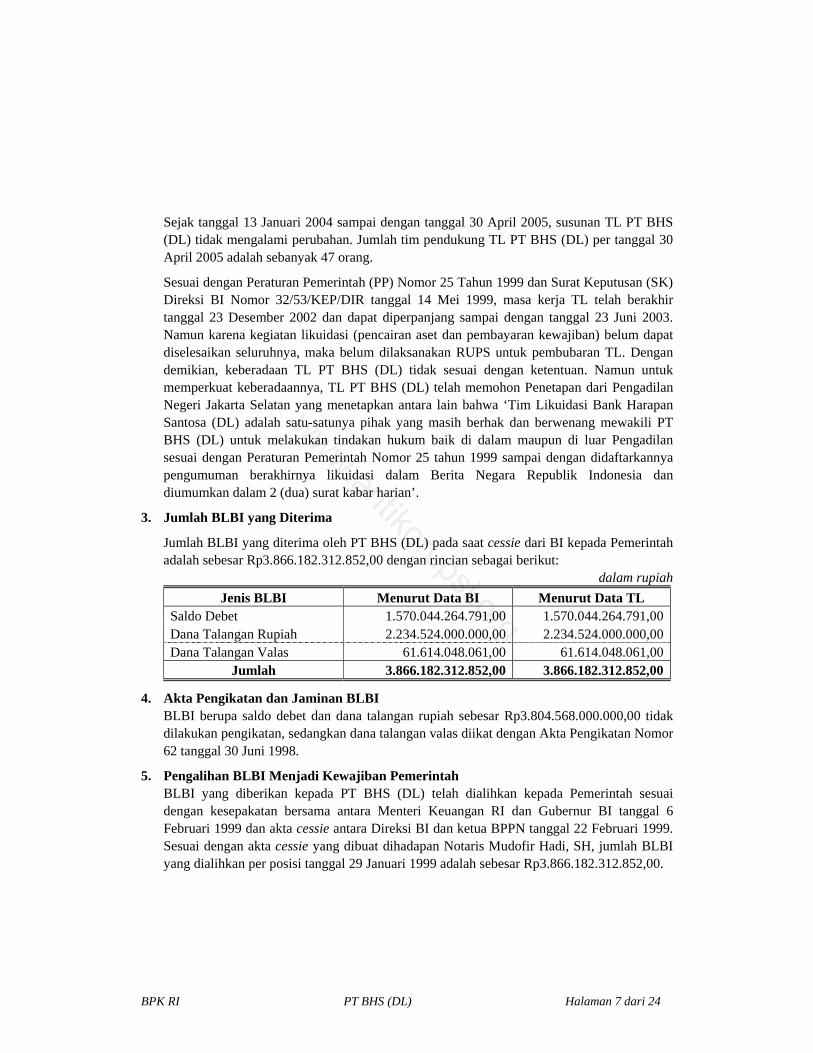

3. Jumlah BLBI yang Diterima 12

4. Akta Pengikatan dan Jaminan BLBI 13

5. Pengalihan BLBI Menjadi Kewajiban Pemerintah 13

6. Pengembalian BLBI Per Tanggal 30 April 2005 14

7. Posisi Keuangan Bank Per Tanggal Penutupan (31 Oktober 1997) 16

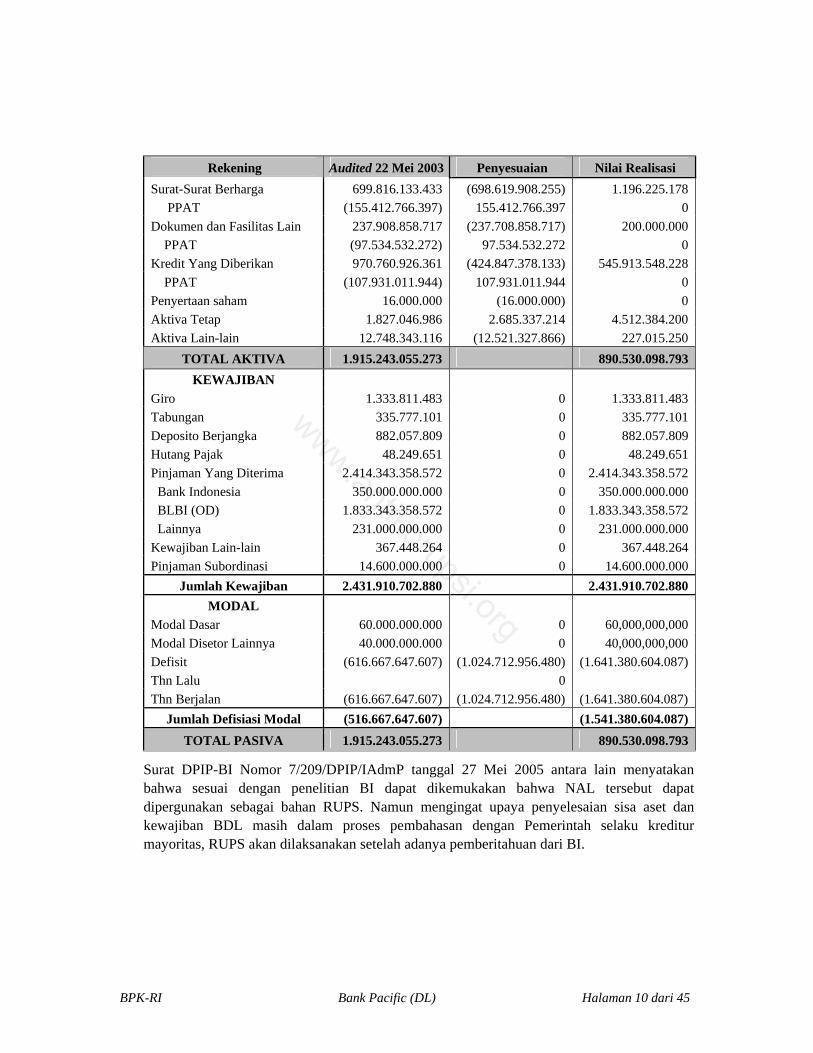

8. Posisi Keuangan Bank Per Tanggal Likuidasi (Neraca Akhir Likuidasi/NAL)

16

9. Posisi Keuangan Bank Per Tanggal 30 April 2005 18

10. Hal-Hal Lain 20

BAB III HASIL PEMERIKSAAN 23

1. Sistem Pengendalian Intern 23

a. Lingkungan Pengendalian 23

b. Pengendalian Pengamanan 23

www.antikorupsi.org

Halaman

2. Tindak Lanjut Hasil Pemeriksaan Terdahulu 24

a. PT Sejahtera Bank Umum (DL) 24

b. PT Bank Jakarta (DL) 25

3. Temuan-Temuan Pemeriksaan 25

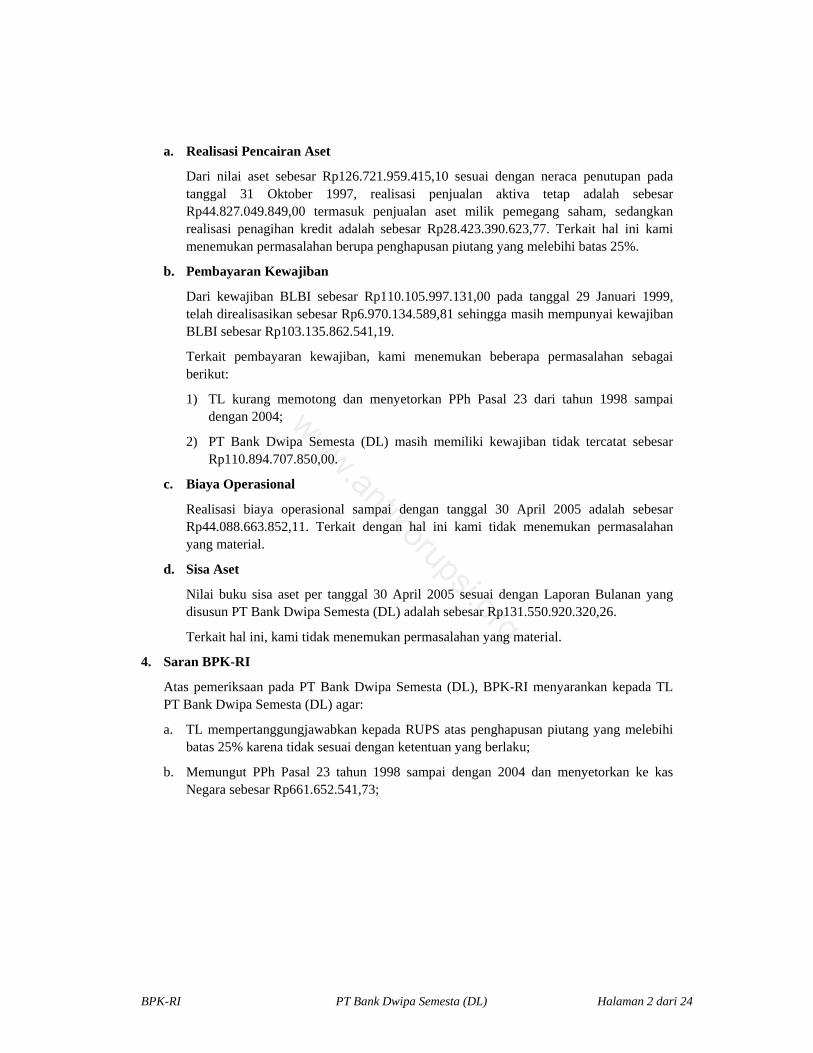

a. Realisasi Pencairan Aset 25

b. Pembayaran Kewajiban 46

c. Realisasi Biaya Operasional 52

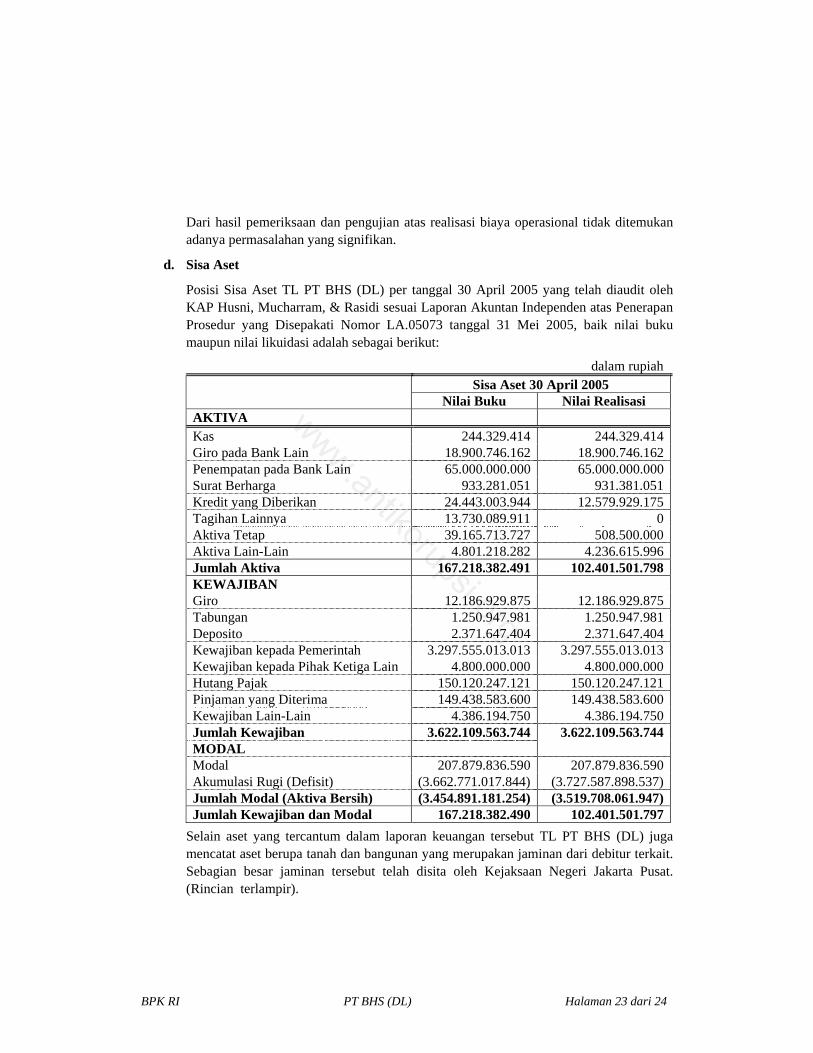

d. Sisa Aset 61

e. Indikasi Tindak Pidana Korupsi 76

4. Saran BPK-RI 94

LAMPIRAN

I Susunan Tim Likuidasi BDL

II Analisis Kinerja TL pada 14 BDL

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 1 dari 82

LAPORAN HASIL PEMERIKSAAN

ATAS

PENGEMBALIAN BANTUAN LIKUIDITAS BANK INDONESIA (BLBI)

PADA

15 BANK DALAM LIKUIDASI (BDL)

Resume Hasil Pemeriksaan

Berdasarkan Undang-Undang Nomor 5 tahun 1973 tentang Badan Pemeriksa Keuangan dan Undang-Undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK-RI telah melaksanakan pemeriksaan atas pengembalian dana Bantuan Likuiditas Bank Indonesia (BLBI) pada 15 BDL. Dari 15 BDL, terdapat satu bank yaitu PT Bank Umum Majapahit (DL) telah ditutup, maka pemeriksaan hanya dilakukan pada 14 BDL.

Berdasarkan pemeriksaan tersebut, kami berkesimpulan sebagai berikut:

1. Sistem Pengendalian Intern

Dengan status bank yang telah dalam proses likuidasi, secara umum sistem pengendalian intern (SPI) pada 14 BDL tidak dapat diandalkan, karena beberapa hal. Pertama, lingkungan pengendalian yang ada tidak dapat berjalan secara memadai. Di antaranya posisi pemegang saham utama yang sekaligus juga debitur utama menyulitkan pengelola yaitu Tim Likuidasi (TL) melakukan tugasnya. Kedua, tidak ada pihak yang secara efektif menjadi pengawas dan regulator bagi BDL dalam melaksanakan fungsinya, baik itu Bank Indonesia (BI) maupun Departemen Keuangan. Terakhir, tidak ada pengawasan yang memadai terhadap akuntabilitas dan kinerja TL selama periode kerjanya. Sesuai dengan PP No. 25 Tahun 1999 masa kerja TL telah berakhir pada tahun 2003 namun sampai dengan saat ini belum ada kejelasan mengenai status TL mengingat proses likuidasi belum selesai.

2. Tindak Lanjut Hasil Pemeriksaan Terdahulu

Pemeriksaan BPK-RI atas BDL di tahun 2000 adalah pemeriksaan investigasi sehingga tidak ada rekomendasi yang diberikan secara langsung kepada TL untuk ditindaklanjuti. Namun demikian, ada perkembangan yang terjadi pada PT Sejahtera Bank Umum (DL) dan PT Bank Jakarta (DL) yang berkaitan dengan hasil pemeriksaan terdahulu.

Permasalahan pada PT Sejahtera Bank Umum (DL) yang berkaitan dengan penyaluran dan penggunaan BLBI telah ditindaklanjuti oleh Kejaksaan. Jaksa Agung Muda telah mengeluarkan Surat Perintah Penghentian Penyidikan yang menyatakan bahwa perbuatan yang dilakukan oleh TL PT Sejahtera Bank Umum (DL) bukan merupakan tindak pidana. Sementara itu permasalahan pada PT Bank Jakarta (DL) yang berkaitan dengan dana

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 2 dari 82

talangan dari Bank Indonesia yang disalahgunakan oleh TL PT Bank Jakarta (DL) telah selesai dan menurut Surat Kejaksaan Agung perbuatan tersebut menjadi masalah perdata.

3. Temuan-Temuan Pemeriksaan

Pemeriksaan BPK-RI meliputi pemeriksaan atas realisasi pencairan aset, baik berupa penagihan kredit maupun penjualan aset, pembayaran kewajiban (termasuk biaya operasional), sisa aset dan indikasi tindak pidana korupsi (TPK) serta hal-hal lain yang berkaitan dengan BDL.

a. Realisasi Pencairan Aset

Dari jumlah aset 14 BDL per tanggal 31 Oktober 1997 sebesar Rp8.470.324,37 juta telah direalisasikan pencairan aset oleh TL 14 BDL sampai dengan tanggal 30 April 2005 sebesar Rp4.114.009,56 juta, yang terdiri atas hasil penagihan kredit sebesar Rp3.548.920,45 juta (Rp3.428.885,20 juta dan USD 12,635.29 ribu/ekuivalen sebesar Rp120.035,26 juta dengan kurs rata-rata sebesar Rp9.500,00/1 USD) serta penjualan aset sebesar Rp565.089,11 juta.

Temuan-temuan pemeriksaan yang berkaitan dengan pencairan aset adalah sebagai berikut:

1) Pemberian discount/penghapusan piutang sebesar Rp151.430,78 juta (antara 27% sampai dengan 100% dari pokok pinjaman) kepada debitur-debitur pada PT Bank Pacific (DL), PT Bank Harapan Santosa (DL), PT Bank Industri (DL), PT Bank SEAB (DL), PT Bank Dwipa Semesta (DL) dan PT Bank Mataram Dhanarta (DL) melebihi ketentuannya (25%);

2) Aset jaminan debitur pada PT Bank Jakarta (DL), PT Bank Pinaesaan (DL) dan PT Bank Kosagrha Semesta (DL) dijual di bawah Nilai Jual Obyek Pajak (NJOP), sehingga hasil penjualan kurang sebesar Rp3.121,30 juta dari yang diharapkan;

3) Penjualan aset jaminan debitur pada PT Bank Jakarta (DL) dan PT Bank Kosagrha Semesta (DL) dilakukan di bawah nilai appraisal, sehingga hasil penjualan kurang sebesar Rp900,00 juta dari yang diharapkan;

4) Penyelesaian kredit pada PT Bank Pinaesaan (DL) sebesar Rp3.303,61 juta dengan cara kompensasi (set off) tidak didukung dengan dokumen yang lengkap sehingga cara penyelesaian kredit tersebut dilakukan secara tidak benar;

5) Penjualan aset berupa kendaraan, tanah dan bangunan seluruhnya senilai Rp18.461,82 juta pada PT Bank Jakarta (DL), PT Bank Citrahasta Dhanamanunggal (DL) dan PT Bank Anrico (DL) tidak dilakukan melalui lelang, dan tanpa appraisal;

6) Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan PPh atas transaksi jual beli tanah, rumah dan ruko pada PT Bank Pinaesaan (DL) dan PT Bank Jakarta (DL) kurang disetor ke kas negara sebesar Rp100,00 juta;

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 3 dari 82

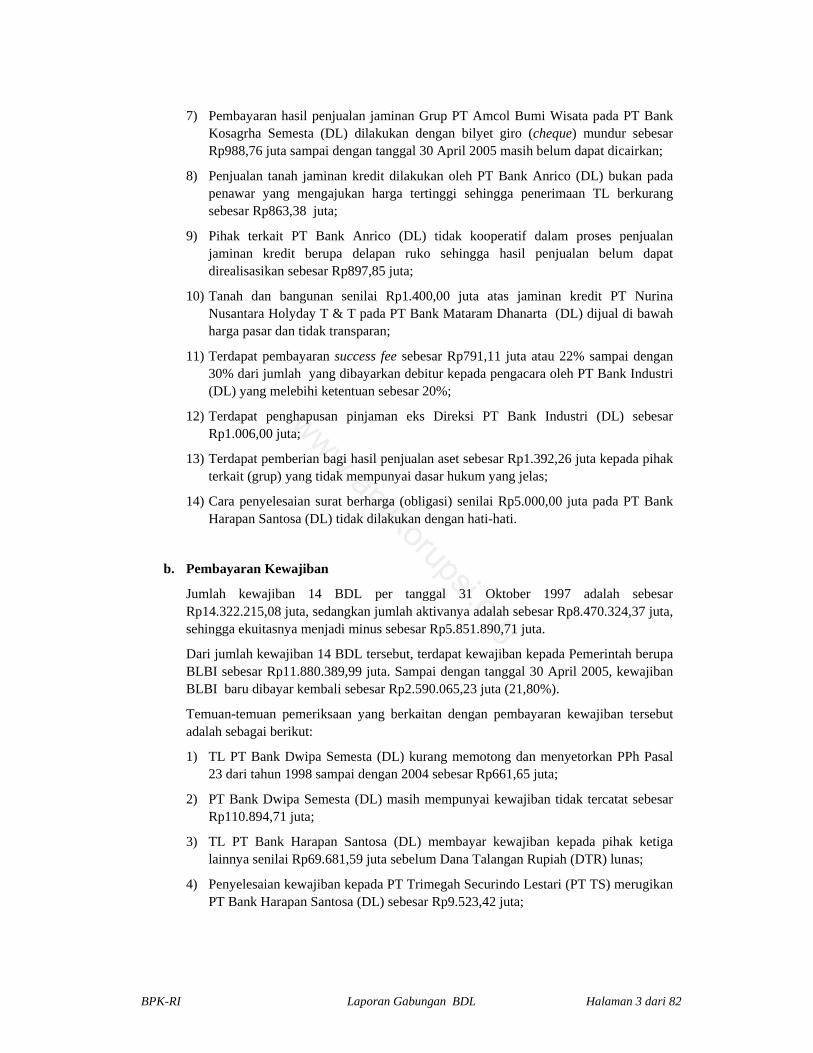

7) Pembayaran hasil penjualan jaminan Grup PT Amcol Bumi Wisata pada PT Bank Kosagrha Semesta (DL) dilakukan dengan bilyet giro (cheque) mundur sebesar Rp988,76 juta sampai dengan tanggal 30 April 2005 masih belum dapat dicairkan;

8) Penjualan tanah jaminan kredit dilakukan oleh PT Bank Anrico (DL) bukan pada penawar yang mengajukan harga tertinggi sehingga penerimaan TL berkurang sebesar Rp863,38 juta;

9) Pihak terkait PT Bank Anrico (DL) tidak kooperatif dalam proses penjualan jaminan kredit berupa delapan ruko sehingga hasil penjualan belum dapat direalisasikan sebesar Rp897,85 juta;

10) Tanah dan bangunan senilai Rp1.400,00 juta atas jaminan kredit PT Nurina Nusantara Holyday T & T pada PT Bank Mataram Dhanarta (DL) dijual di bawah harga pasar dan tidak transparan;

11) Terdapat pembayaran success fee sebesar Rp791,11 juta atau 22% sampai dengan 30% dari jumlah yang dibayarkan debitur kepada pengacara oleh PT Bank Industri (DL) yang melebihi ketentuan sebesar 20%;

12) Terdapat penghapusan pinjaman eks Direksi PT Bank Industri (DL) sebesar Rp1.006,00 juta;

13) Terdapat pemberian bagi hasil penjualan aset sebesar Rp1.392,26 juta kepada pihak terkait (grup) yang tidak mempunyai dasar hukum yang jelas;

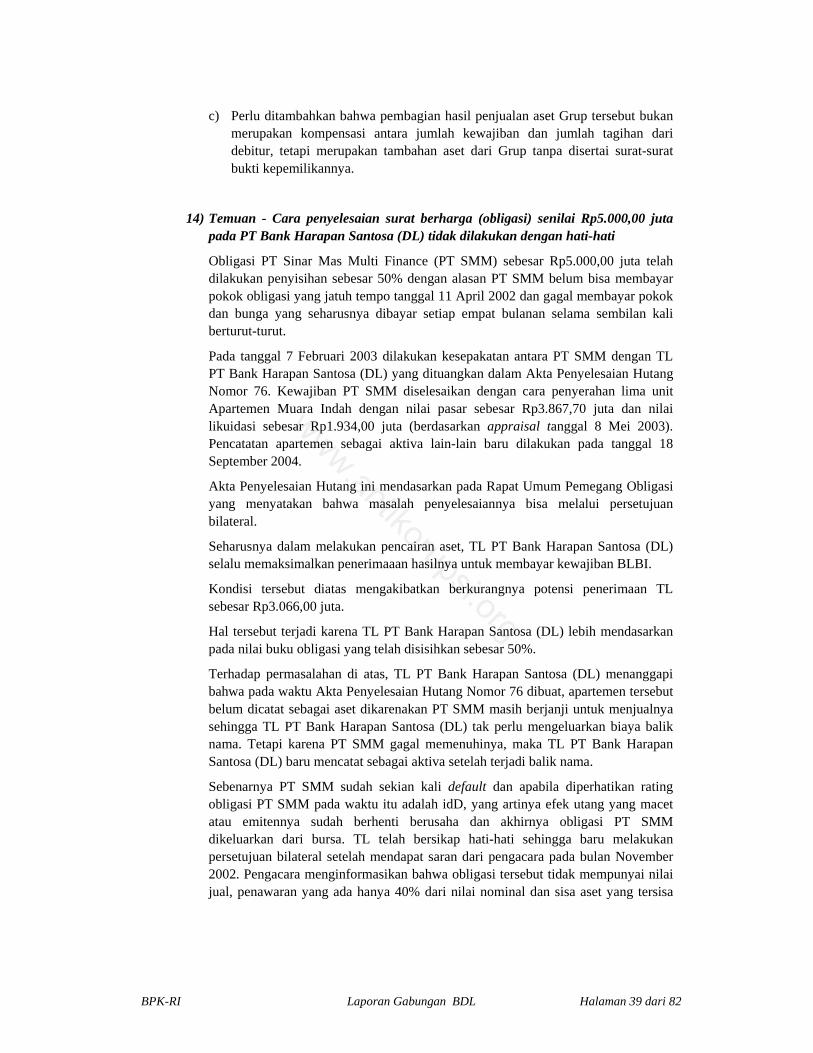

14) Cara penyelesaian surat berharga (obligasi) senilai Rp5.000,00 juta pada PT Bank Harapan Santosa (DL) tidak dilakukan dengan hati-hati.

b. Pembayaran Kewajiban

Jumlah kewajiban 14 BDL per tanggal 31 Oktober 1997 adalah sebesar Rp14.322.215,08 juta, sedangkan jumlah aktivanya adalah sebesar Rp8.470.324,37 juta, sehingga ekuitasnya menjadi minus sebesar Rp5.851.890,71 juta.

Dari jumlah kewajiban 14 BDL tersebut, terdapat kewajiban kepada Pemerintah berupa BLBI sebesar Rp11.880.389,99 juta. Sampai dengan tanggal 30 April 2005, kewajiban BLBI baru dibayar kembali sebesar Rp2.590.065,23 juta (21,80%).

Temuan-temuan pemeriksaan yang berkaitan dengan pembayaran kewajiban tersebut adalah sebagai berikut:

1) TL PT Bank Dwipa Semesta (DL) kurang memotong dan menyetorkan PPh Pasal 23 dari tahun 1998 sampai dengan 2004 sebesar Rp661,65 juta;

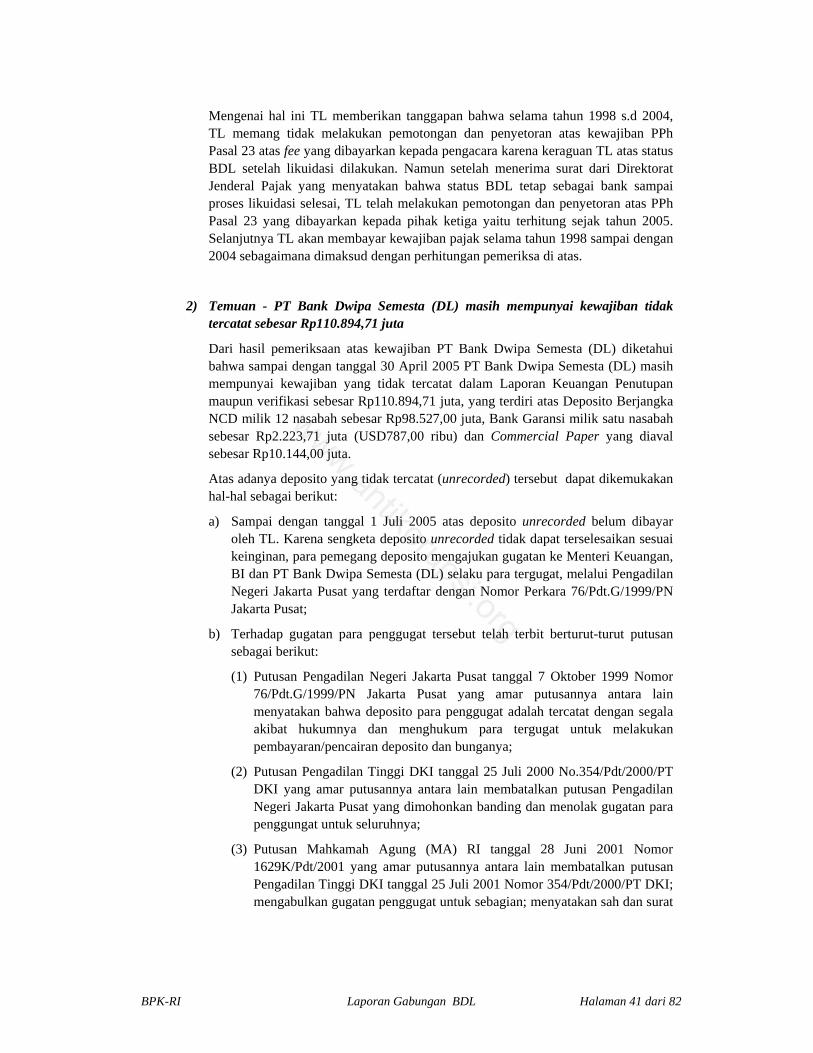

2) PT Bank Dwipa Semesta (DL) masih mempunyai kewajiban tidak tercatat sebesar Rp110.894,71 juta;

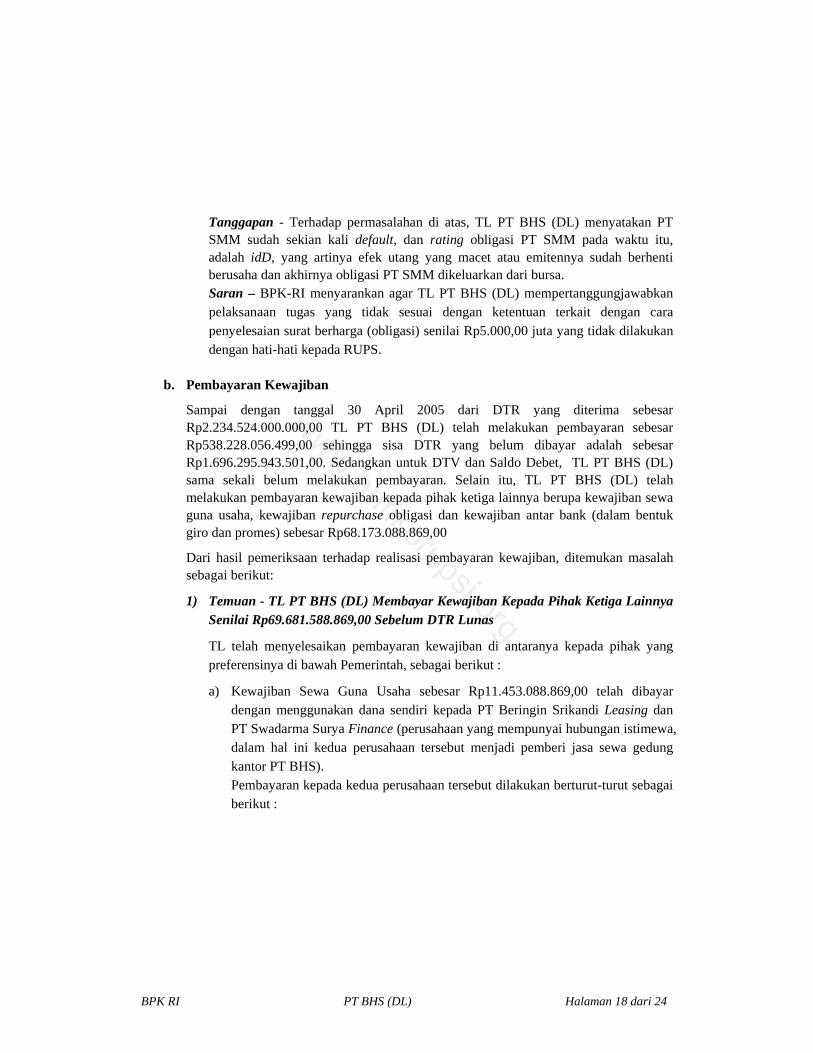

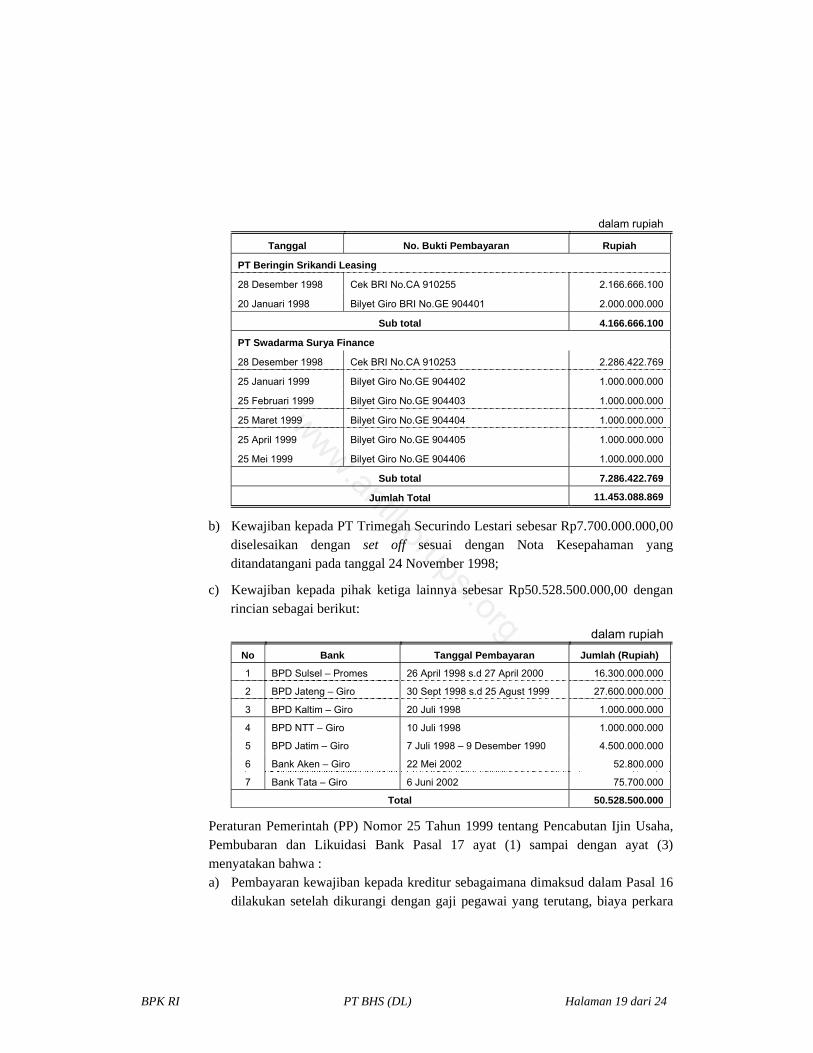

3) TL PT Bank Harapan Santosa (DL) membayar kewajiban kepada pihak ketiga lainnya senilai Rp69.681,59 juta sebelum Dana Talangan Rupiah (DTR) lunas;

4) Penyelesaian kewajiban kepada PT Trimegah Securindo Lestari (PT TS) merugikan PT Bank Harapan Santosa (DL) sebesar Rp9.523,42 juta;

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 4 dari 82

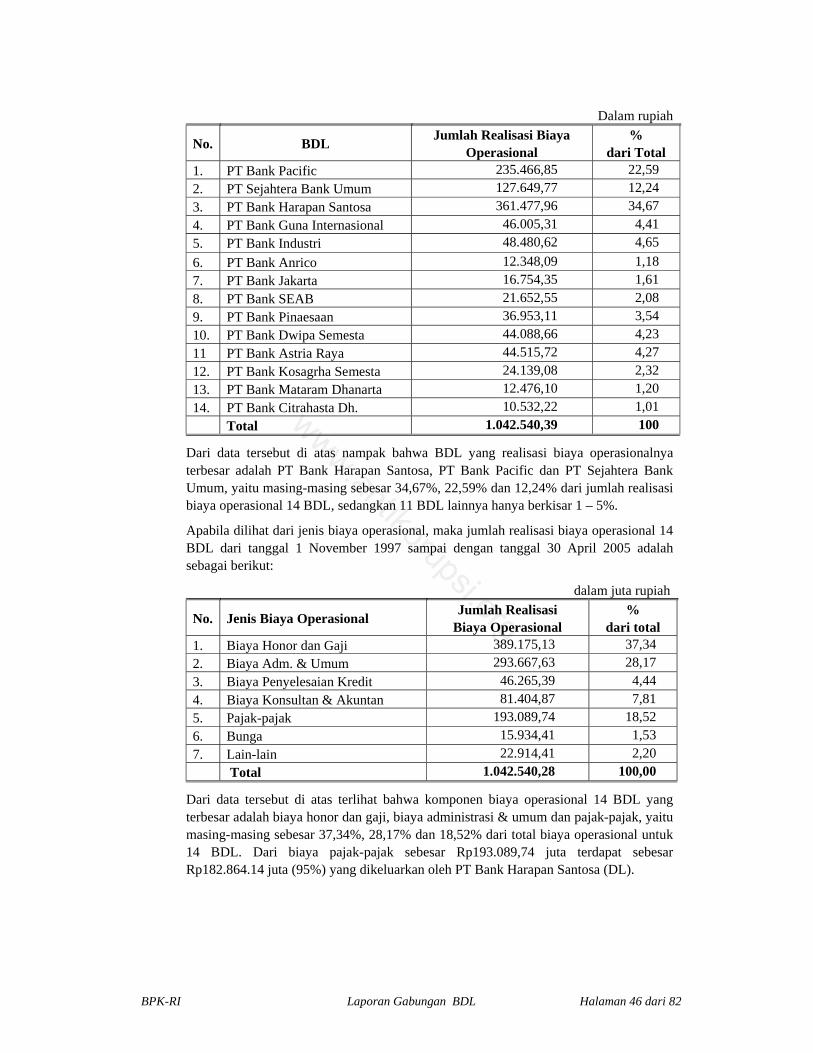

c. Biaya Operasional

Jumlah realisasi biaya operasional 14 BDL dari tanggal 1 November 1997 sampai dengan tanggal 30 April 2005 adalah sebesar Rp1.042.540,39 juta. BDL yang realisasi biaya operasionalnya terbesar adalah PT Bank Harapan Santosa (DL), PT Bank Pacific (DL) dan PT Sejahtera Bank Umum (DL), yaitu masing-masing sebesar 35%, 23% dan 12% dari jumlah realisasi biaya operasional 14 BDL, sedangkan 11 BDL lainnya hanya antara 1% sampai dengan 5%.

Temuan-temuan pemeriksaan yang berkaitan dengan realisasi biaya operasional adalah sebagai berikut:

1) Pembayaran jasa konsultan hukum (lawyer) pada PT Bank Pinaesaan (DL) belum dipungut PPN 10% dan PPh Pasal 23 7,5% sebesar Rp1.288,08 juta;

2) Pengeluaran biaya pegawai untuk THR dan biaya kesejahteraan karyawan sebesar Rp2.309,35 juta pada PT Bank Pinaesaan (DL) tidak sesuai dengan ketentuan;

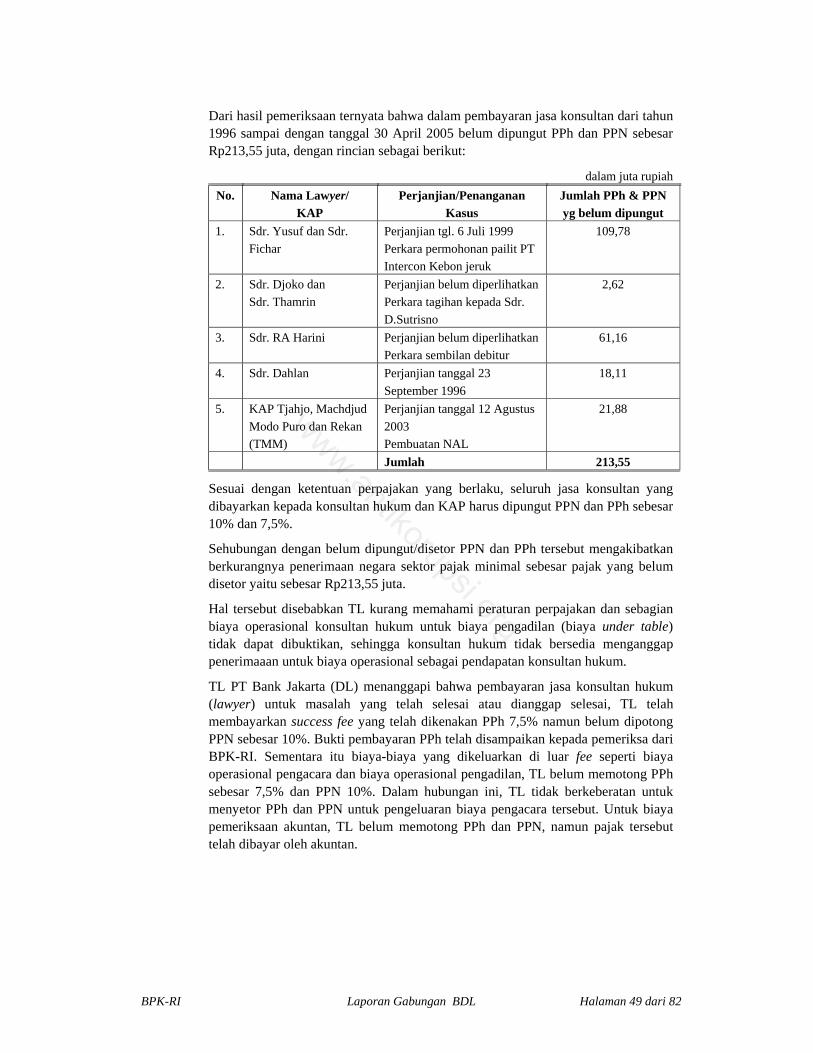

3) Pembayaran jasa konsultan pada PT Bank Jakarta (DL) belum dipungut/disetor PPh dan PPN sebesar Rp213,55 juta;

4) TL PT Bank Kosagrha (DL) telah melakukan pembayaran kepada konsultan pajak (Sdr. M. Husnaini Iskandar) sebesar Rp1.412,02 juta tetapi konsultan pajak tersebut belum menyelesaikan pekerjaan sesuai dengan perjanjian;

5) Tambahan biaya operasional (operational cost) dengan nilai sebesar Rp2.392,33 juta dalam penanganan perkara di PT Bank Kosagrha Semesta (DL) belum dapat diyakini kewajarannya;

6) Dasar pembayaran honor TL PT Bank Industri (DL) yang ditetapkan oleh RUPS untuk periode Desember 1997 sampai dengan April 2005 melebihi ketentuan yang ditetapkan oleh Bank Indonesia.

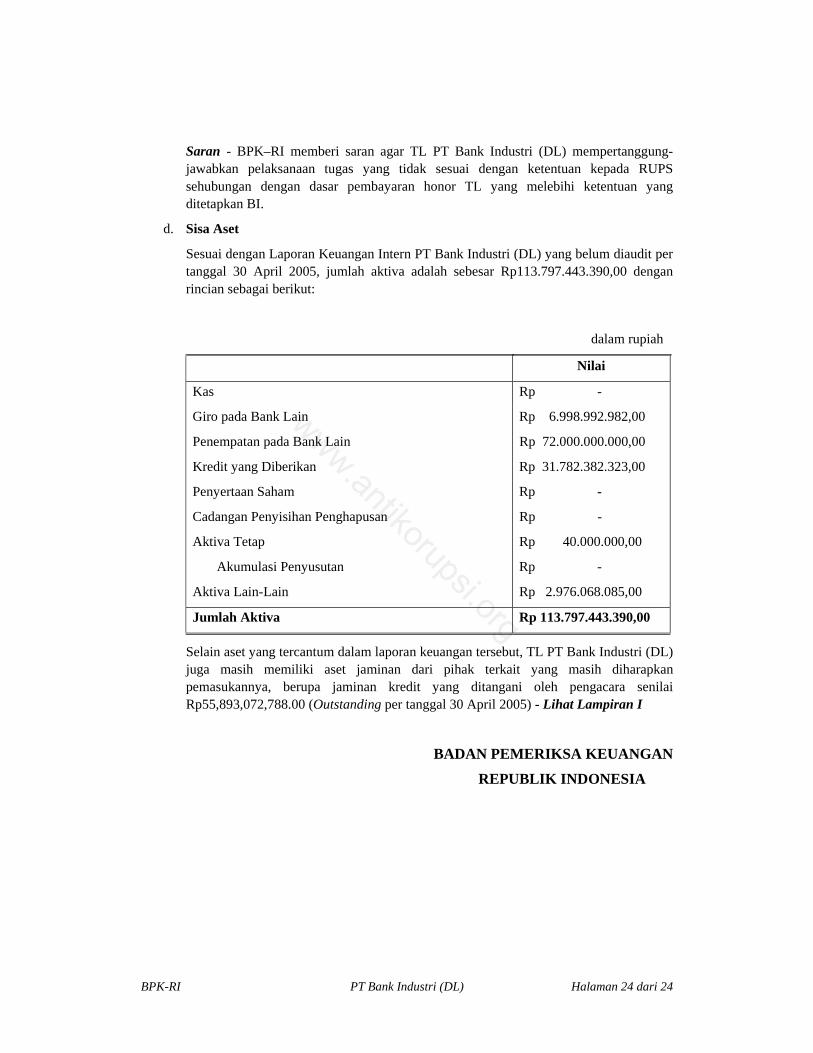

d. Sisa Aset

Jumlah sisa aset 13 BDL (tidak termasuk PT Bank Anrico yang belum menyusun laporan keuangannya) per tanggal 30 April 2005 adalah sebesar Rp4.236.226,39 juta. Jumlah aset tersebut seharusnya menjadi bagian Pemerintah.

Temuan-temuan pemeriksaan yang berkaitan dengan sisa aset adalah sebagai berikut:

1) Deposito di Bank Bukopin senilai Rp9.000,00 juta (pokok) tidak dapat dicairkan oleh PT Bank Pinaesaan (DL) meskipun telah ada keputusan Mahkamah Agung;

2) Terdapat beberapa permasalahan dalam sisa aset eks jaminan dan jaminan yang diterima dari nasabah pada PT Bank Pinaesaan (DL) sebagai berikut:

a) Tanah dan Bangunan di Jl. Mayjen Sungkono, Darmo Park I/15 Surabaya milik PT Bank Pinaesaan (DL) tidak dapat dijual karena atas nama pemegang saham (Sdr. Herman Rattu);

b) Jaminan berupa sebuah Bukti Pemilikan Kendaraan Bermotor (BPKB) pada Kantor Cabang Jakarta diambil debitur dan hutangnya belum dibayar lunas;

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 5 dari 82

c) Sebidang tanah di Sudimara Barat, Cileduk SHM Nomor 2619 dibangun sekolah dan sulit dijual;

d) Tanah di Sudimara RT 01/03 Ciledug Tangerang SHM No.187 a.n. Landy Wanget dijual oleh eks karyawan PT Bank Pinaesaan (DL) dalam sengketa di pengadilan;

e) Tanah kosong di Balimester Jatinegara dengan nilai buku sebesar Rp56,50 juta sulit dijual dan telah dihapusbuku (write off);

3) Penyerahan kembali jaminan kredit berupa tanah seluas 46.917 m2 sebesar Rp7.884,33 juta dikembalikan kepada debitur oleh pemegang saham PT Bank Jakarta (DL) adalah tindakan tidak wajar;

4) Terdapat aset berupa tanah seluas 1.910,96 ha untuk jaminan kredit sebesar Rp30.816,26 juta yang dipinjam Pemegang Saham PT Bank Jakarta (DL) yang tidak jelas kelanjutannya;

5) Aset berupa tanah seluas 39.763 m2 untuk jaminan kredit sebesar Rp8.000,00 juta diambil alih oleh Pemegang Saham PT Bank Jakarta (DL) tanpa persetujuan dari Tim Likuidasi (TL);

6) Hutang PT Intercon Kebon Jeruk pada PT Bank Jakarta (DL) senilai Rp4.110,56 juta tidak didukung jaminan dan tidak jelas cara penyelesaiannya;

7) Sertifikat dan bukti kepemilikan tanah dan rumah sebagai jaminan kredit sebesar Rp18.933,13 pada PT Bank Jakarta (DL) dikuasai oleh pihak lain;

8) Jaminan kredit yang belum terjual berupa tanah dan bangunan pada PT Bank Anrico (DL) tidak terawat dan dihuni oleh penghuni liar;

9) TL PT Bank Anrico (DL) dan TL Bank Mataram Dhanarta (DL) tidak menguasai bukti-bukti kepemilikan aset berupa tanah dan/atau bangunan yang dikuasajualkan/jaminan kredit;

10) Kredit pihak terkait senilai Rp52.433,00 juta pada PT Bank Guna Internasional (DL) tidak terjamin dan tidak jelas penyelesaiannya.

e. Indikasi Tindak Pidana Korupsi (TPK)

Temuan pemeriksaan yang berindikasi Tindak Pidana Korupsi (TPK) adalah sebagai berikut:

1) Pemblokiran, penyitaan dan pengalihan deposito hasil pencairan aset PT Bank Pacific (DL) di PT Bank BNI menyimpang dari ketentuan yang ada dan dapat mengurangi potensi pengembalian kewajiban kepada Negara sebesar Rp64.010,00 juta ekuivalen USD7,400.00 ribu;

2) Pemblokiran, penyitaan dan pengalihan deposito dan giro di PT Bank BNI hasil pencairan aset PT Sejahtera Bank Umum (DL) senilai Rp29.215,00 juta tidak sesuai dengan ketentuan yang ada dan berpotensi mengurangi pengembalian kewajiban kepada Negara;

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 6 dari 82

3) Kebijakan TL PT Bank Pacific (DL) dalam penerapan kurs untuk pelunasan kredit oleh Debitur, PT Citra Flour Mils Persada (PT CFMP), tidak sesuai dengan ketentuan dan merugikan PT Bank Pacific (DL) sebesar Rp24.857,97 juta;

4) Tagihan kepada pihak terkait PT Bank Pacific (DL) sebesar Rp1.377.096,00 juta tidak didukung dengan jaminan yang memadai dan pihak terkait tidak kooperatif untuk menyelesaikan kewajibannya;

5) PT Sadean Intra Mitra Corporation (SIMC) Group sebagai pihak terkait PT Bank Mataram Dhanarta (DL) tidak kooperatif dan tidak beritikad baik untuk segera melunasi kreditnya sebesar Rp183.061,99 juta;

6) Pembayaran success fee jasa pengacara yang dilakukan sebelum pencairan aset dan pembayaran operational cost berdasarkan persentase diragukan kewajarannya dan berpotensi merugikan PT Bank Pinaesaan (DL) sebesar Rp5.850,00 juta;

7) Grup UDATIMEX sebagai pihak terkait PT Bank Pinaesaan (DL) tidak beritikad baik untuk melunasi kreditnya sebesar Rp408.462,90 juta.

4. Saran BPK-RI

Sehubungan dengan pemeriksaan atas 14 BDL, BPK-RI menyarankan sebagai berikut:

a. Pemerintah dan BI segera mengambil langkah-langkah konkrit mengenai penyelesaian tugas TL BDL termasuk kemungkinan mengambil alih aset yang masih tersisa di BDL untuk menyelesaikan kewajiban bank dalam rangka meminimalkan kerugian negara;

b. Pihak penegak hukum menindaklanjuti beberapa permasalahan yang berindikasi TPK;

c. TL mempertanggungjawabkan kepada RUPS atas pelaksanaan tugasnya yang tidak sesuai dengan ketentuan yang berlaku;

d. TL meminta pertanggungjawaban pihak-pihak terkait sehubungan dengan kewajiban pihak terkait pada BDL dan apabila diperlukan agar dilakukan melalui jalur hukum.

Jakarta, Desember 2005

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Penanggung Jawab Audit,

Haryanto Suwondo

NIP 240000361

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 7 dari 82

BAB I

PENDAHULUAN

1. Dasar Hukum Pemeriksaan

Dasar hukum pemeriksaan atas pengembalian BLBI pada 15 BDL adalah:

a. Undang-Undang Nomor 5 Tahun 1973 tentang Badan Pemeriksa Keuangan;

b. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

2. Tujuan Pemeriksaan

Tujuan pemeriksaan atas pengembalian BLBI pada 15 BDL adalah untuk memastikan dan mengetahui:

a. Pencairan aset melalui penagihan dan penjualan aset telah sesuai dengan ketentuan dan peraturan yang berlaku;

b. Dana dari pencairan aset telah digunakan untuk pembayaran kewajiban-kewajiban termasuk pembayaran BLBI serta biaya operasional BDL sesuai dengan ketentuan dan peraturan yang berlaku;

c. Sisa aset yang akan diserahkan kepada Pemerintah setelah berakhirnya proses likuidasi;

d. Apakah terdapat indikasi penyimpangan dalam pencairan aset melalui penagihan dan penjualan serta pembayaran kewajiban BDL.

3. Sasaran Pemeriksaan

Sasaran pemeriksaan atas pengembalian BLBI pada 15 BDL adalah:

a. Proses pencairan aset melalui penagihan piutang kepada para debitur dan penjualan aset;

b. Proses pembayaran kewajiban bank kepada para kreditur dari hasil pencairan aset tersebut termasuk pengembalian uang negara (BLBI) kepada Pemerintah.

4. Metodologi Pemeriksaan

Metodologi pemeriksaan yang diterapkan adalah sebagai berikut:

a. Melakukan reviu terbatas atas sistem dan prosedur pencairan aset dan pembayaran kewajiban serta membandingkan dengan kriteria yang berlaku;

b. Melakukan analisis terhadap transaksi-transaksi yang signifikan;

c. Melakukan pengujian dengan mengambil sampling transaksi penagihan dan penjualan aset serta pembayaran kewajiban-kewajiban;

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 8 dari 82

d. Melakukan analisis terhadap ketentuan dan peraturan yang berlaku dalam pengelolaan aset dan pembayaran kewajiban;

e. Melakukan konfirmasi, observasi fisik, diskusi dan wawancara dengan instansi atau pejabat yang berkompeten.

5. Jangka Waktu Pemeriksaan

Pemeriksaan pada 15 BDL dilakukan sejak tanggal 8 Juni sampai dengan tanggal 19 Juli 2005.

6. Obyek Pemeriksaan

Obyek pemeriksaan atas pengembalian BLBI pada 15 BDL adalah sebagai berikut:

a. PT Bank Pacific (DL);

b. PT Sejahtera Bank Umum (DL);

c. PT Bank Harapan Santosa (DL);

d. PT Bank Guna Internasional (DL);

e. PT Bank Industri (DL);

f. PT Bank Anrico (DL);

g. PT Bank Jakarta (DL);

h. PT Bank SEAB (DL);

i. PT Bank Pinaesaan (DL);

j. PT Bank Dwipa Semesta (DL);

k. PT Bank Astria Raya (DL);

l. PT Bank Kosagrha Semesta (DL);

m. PT Bank Mataram Dhanarta (DL);

n PT Bank Citrahasta Dhanamanunggal (DL);

o. PT Bank Umum Majapahit (DL).

Pada kenyataannya jumlah obyek pemeriksaan hanya 14 BDL, karena salah satu dari 15 BDL yaitu PT Bank Umum Majapahit (DL) telah ditutup.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 9 dari 82

BAB II

GAMBARAN UMUM

1. Penetapan Status BDL

Penetapan status bank untuk dilikuidasi/dicabut ijin usahanya adalah berdasarkan Surat Keputusan Menteri Keuangan. Pencabutan ijin usaha tersebut dilakukan berdasarkan usulan BI.

Surat-Surat Keputusan Menteri Keuangan dimaksud untuk 14 bank adalah sebagai berikut:

No. Nomor dan Tanggal Surat Keputusan Menteri

Keuangan Bank yang Dicabut Ijin Usahanya

1. No. 537/KMK.017/1997 Tgl. 1/11-1997 PT Bank Pacific

2. No. 531/KMK.017/1997 Tgl. 1/11-1997 PT Sejahtera Bank Umum

3. No. 529/KMK.017/1997 Tgl. 1/11-1997 PT Bank Harapan Santosa

4. No. 530/KMK.017/1997 Tgl. 1/11-1997 PT Bank Guna Internasional

5. No. 525/KMK.017/1997 Tgl. 1/11-1997 PT Bank Industri

6. No. 526/KMK.017/1997 Tgl. 1/11-1997 PT Bank Anrico

7. No. 533/KMK.017/1997 Tgl. 1/11-1997 PT Bank Jakarta

8. No. 536/KMK.017/1997 Tgl. 1/11-1997 PT Bank SEAB

9. No. 524/KMK.017/1997 Tgl. 1/11-1997 PT Bank Pinaesaan

10. No. 538/KMK.017/1997 Tgl. 1/11-1997 PT Bank Dwipa Semesta

11. No. 527/KMK.017/1997 Tgl. 1/11-1997 PT Bank Astria Raya

12. No. 534/KMK.017/1997 Tgl. 1/11-1997 PT Bank Kosagrha Semesta

13. No. 535/KMK.017/1997 Tgl. 1/11-1997 PT Bank Mataram Dhanarta

14. No. 539/KMK.017/1997 Tgl. 1/11-1997 PT Bank Citrahasta D.

2. Pembentukan dan Komposisi Tim Likuidasi (TL)

TL BDL dibentuk berdasarkan Surat Keputusan BI dan dilaksanakan dengan Akta Notaris. Sesuai dengan PP No. 25 Tahun 1999 masa kerja TL telah berakhir antara 24 Nopember 2002 sampai dengan 24 Desember 2002 dan dapat diperpanjang sampai dengan 30 Juni 2003 namun sampai dengan saat ini belum ada kejelasan mengenai status TL. Dilain pihak proses likuidasi belum selesai, karena belum seluruh aset dapat dicairkan dan seluruh kewajiban belum dapat dilunasi.

Susunan TL sejak didirikan sampai dengan saat ini untuk 14 BDL dapat dilihat pada Lampiran I.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 10 dari 82

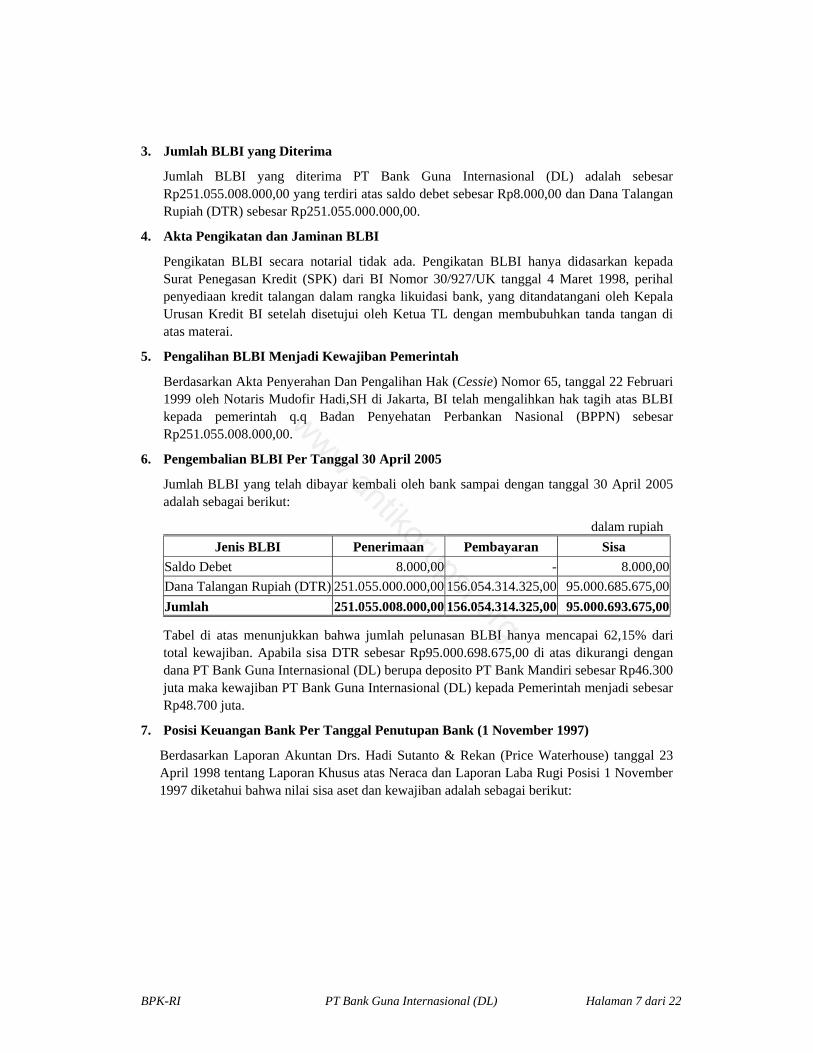

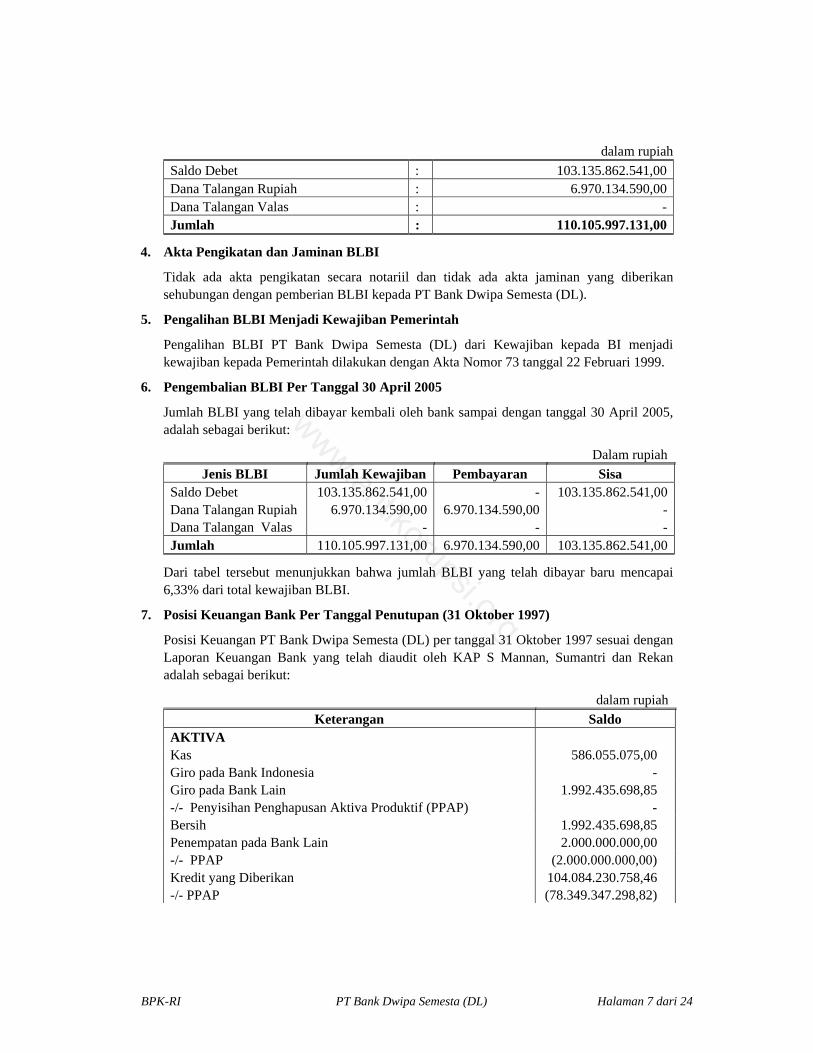

3. Jumlah BLBI yang Diterima

Berdasarkan hasil pemeriksaan, jumlah BLBI yang diterima oleh 14 BDL adalah sebesar Rp11.880.383,98 juta, yang dapat dirinci sebagai berikut:

dalam juta rupiah

Dana Talangan

No. BDL Saldo Debet Rp

(DTR) Valas (DTV)

Jumlah

%

Dari Total

1 2 3 4 5 6 7

1. PT Bank Pacific 1.843.343,36 145.202,00 144.821,08 2.133.366,44 17,96

2. PT Sejahtera Bank Umum 203.731,89 1.297.121,00 186.496,63 1.687.349,52 14,20

3. PT Bank Harapan Santosa 1.570.044,26 2.234.524,00 61.614,05 3.866.182,31 32,54

4. PT Bank Guna International 0,01 251.055,00 - 251.055,01 2,11

5. PT Bank Industri 232.346,23 279.124,00 - 511.470,23 4,31

6. PT Bank Anrico 9.803,73 200.277,00 - 210.080,73 1,77

7. PT Bank Jakarta - 210.994,00 - 210.994,00 1,78

8. PT Bank SEAB 733.317,02 166.082,00 - 899.399,02 7,57

9. PT Bank Pinaesaan 411.118,49 269.966,00 - 681.084,49 5,73

10. PT Bank Dwipa Semesta 103.135,86 6.970,13 - 110.105,99 0,93

11. PT Bank Astria Raya 456.969,26 121.949,00 - 578.918,26 4,87

12. PT Bank Kosagrha Semesta 154.940,41 46.872,20 - 201.812,61 1,70

13. PT Bank Mataram Dhanarta 283.265,21 53.498,00 - 336.763,21 2,83

14. PT Bank Citrahasta Dh. 158.404,17 43.398,00 - 201.802,17 1,70

Total 6.160.419,90 5.327.032,33 392.931,76 11.880.383,99 100,00

Keterangan: - DTV PT Bank Pacific = USD16,108.66 ribu ekuivalen Rp144.821,08 juta. - DTV PT Sejahtera Bank Umum = USD20,837.61 ribu ekuivalen Rp186.496,63 juta.

Dari data tersebut di atas terlihat bahwa BDL penerima BLBI terbesar adalah PT Bank Harapan Sentosa, PT Bank Pacific dan PT Sejahtera Bank Umum, yaitu masing-masing sebesar 32,54%, 17,96% dan 14,20% dari jumlah BLBI yang diberikan kepada 14 BDL, sedangkan 11 BDL yang lainnya menerima BLBI antara 1% sampai dengan 8% .

BLBI yang diberikan kepada bank-bank di atas telah dialihkan kepada Pemerintah sesuai dengan kesepakatan bersama antara Menteri Keuangan dan Gubernur BI tanggal 6 Februari 1999 dan Akta Cessie yang dibuat di hadapan Notaris antara Direksi BI dan Ketua Badan Penyehatan Perbankan Nasional (BPPN). Dengan pengalihan tersebut, maka BLBI yang

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 11 dari 82

diberikan oleh BI beralih menjadi hutang Pemerintah kepada BI dan sekaligus menjadi piutang Pemerintah cq. BPPN kepada bank-bank.

4. Akta Pengikatan dan Jaminan BLBI

Pada umumnya tidak ada akta pengikatan yang dilakukan bank-bank dengan Bank Indonesia dan tidak ada jaminan yang diberikan bank-bank kepada BI, baik yang bersumber dari Saldo Debet maupun dari DTR dan DTV.

Akta pengikatan diadakan hanya untuk DTV, yaitu sebagai berikut:

No. Nomor/Tanggal Akta Notaris Bank

1. No. 22/30 Juni 1998 Martin Roestam, SH PT Bank Pacific (DL) 2. No. 23/30 Juni 1998 Martin Roestam, SH PT Bank Pacific (DL) 3. No. 164/27 Juni 1998 Teddy Anwar, SH PT Sejahtera Bank Umum (DL)

4. No. 62/30 Juni 1998 Koesbrono Samarhadi, SH. MH. PT Bank Harapan Santosa (DL)

5. Pengalihan BLBI Menjadi Kewajiban Pemerintah

BLBI yang diberikan kepada bank-bank telah dialihkan kepada Pemerintah sesuai dengan kesepakatan bersama antara Menteri Keuangan dan Gubernur BI tanggal 6 Februari 1999 dan akta cessie yang dibuat di hadapan Notaris antara Direksi BI dan Ketua Badan Penyehatan Perbankan Nasional (BPPN). Dengan pengalihan tersebut, maka BLBI yang diberikan oleh BI beralih menjadi hutang Pemerintah kepada BI dan sekaligus menjadi piutang pemerintah cq. BPPN kepada bank-bank.

Jumlah BLBI yang dialihkan tersebut adalah sebesar Rp11.880,383,98 juta, dengan rincian sebagai berikut:

dalam juta rupiah

No. BDL Posisi Per Tanggal

Jumlah BLBI yang Dialihkan

1. PT Bank Pacific 29-01-1999 2.133.366,44

2. PT Sejahtera Bank Umum 29-01-1999 1.687.349,52

3. PT Bank Harapan Santosa 29-01-1999 3.866.182,31

4. PT Bank Guna International 22-02-1999 251.055,00

5. PT Bank Industri 29-01-1999 511.470,23

6. PT Bank Anrico 29-01-1999 210.080,73

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 12 dari 82

dalam juta rupiah

No. BDL Posisi Per Tanggal

Jumlah BLBI yang Dialihkan

7. PT Bank Jakarta 29-02-1999 210.994,00

8. PT Bank SEAB 22-02-1999 899.399,02

9. PT Bank Pinaesaan 29-01-1999 681.084,49

10. PT Bank Dwipa Semesta 22-02-1999 110.105,99

11. PT Bank Astria Raya 29-01-1999 578.918,26

12. PT Bank Kosagrha Semesta 29-01-1999 201.812, 61

13. PT Bank Mataram Dhanarta 29-01-1999 336.763,21

14. PT Bank Citrahasta Dhanamanunggal 29-01-1999 201.802,17

Jumlah 11.880.383,98

Dari data tersebut di atas terlihat bahwa semua BLBI sebesar Rp 11.880.383,98 juta telah dialihkan menjadi kewajiban Pemerintah atau sebesar 100 %.

6. Pengembalian BLBI Per Tanggal 30 April 2005

Jumlah BLBI tersebut di atas telah dibayar kembali oleh 14 BDL sebesar Rp2.590.065,23 juta, sehingga saldo BLBI per tanggal 30 April 2005 adalah sebesar Rp9.290.318,76 juta, dengan rincian sebagai berikut:

dalam juta rupiah/ribu USD

No. Nama BDL Jumlah BLBI Pembayaran

Kembali Saldo BLBI

1 2 3 4 5 1. PT Bank Pacific 2.133.366,44 315.023,08 1.818.343,362. PT Sejahtera Bank Umum 1.500.852,89 738.529,19 868.077,70 USD 20,837.61 USD 12,601.00 USD 8,236.61

3. PT Bank Harapan Sentosa 3.866.182,31 538. 228,06 3.327.954,26

4. PT Bank Guna International

251.055,01 156.054,31 95.000,70

5. PT Bank Industri 511.470,23 279.124,00 232.346,236. PT Bank Anrico 210.080,73 9.532,96 200.547,777. PT Bank Jakarta 210.994,00 100.959,95 110.034,058. PT Bank SEAB 899.399,02 99.302,72 800.096,309. PT Bank Pinaesaan 681.084,49 10.456,68 670.627,81

10. PT Bank Dwipa S. 110.105,99 6.970,13 103.135,8611. PT Bank Astria Raya 578.918,26 121.949,00 456.969,26

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 13 dari 82

dalam juta rupiah/ribu USD

No. Nama BDL Jumlah BLBI Pembayaran

Kembali Saldo BLBI

12. PT Bank Kosagrha S. 201.812,61 46.872,20 154.940,4113. PT Bank Mataram Dh. 336.763,21 31.186,00 305.577,2114. PT Bank Citrahasta Dh. 201.802,17 23.098,83 179.510,35

Jumlah 11.693.887,36

+USD 20,837.6111.880.383,99

2.477.286,28+USD 12,601.00

2.590.065,23

9.216.601,08+USD 8,236.61

9.290.318,76

Keterangan: - PT Sejahtera Bank Umum sebesar USD 20,837.61 ribu ekuivalen Rp186.496,63 juta;

USD12,601.00 ribu ekuivalen Rp112.778,95 juta dan USD 8,236.61 ribu ekuivalen Rp73.717,68 juta;

- Selain pembayaran kembali dari PT Bank Pacific dengan nilai total sebesar Rp315.023,08 juta, terdapat juga setoran Rp238.000 juta yang dialihkan untuk pembayaran pajak. Atas hal ini, TL Bank Pacific sedang melakukan banding;

- Pembayaran kembali dari PT Bank Harapan Sentosa Rp538.228,06 juta belum termasuk setoran yang dialihkan dalam rangka pembayaran pajak senilai Rp16.869,95 juta;

- Pembayaran kembali dari PT Bank Jakarta sebesar Rp100.959,95 juta telah mencakup deposito pemilik lama PT Bank Jakarta (DL) yaitu Probosutedjo senilai 99,98 juta yang diperlakukan oleh BI sebagai setoran pengembalian BLBI.

Dari data tersebut di atas terlihat bahwa pengembalian BLBI yang telah dilakukan oleh 14 BDL selama lebih dari lima tahun yang lalu secara keseluruhan hanya sebesar 21,80% dari jumlah BLBI.

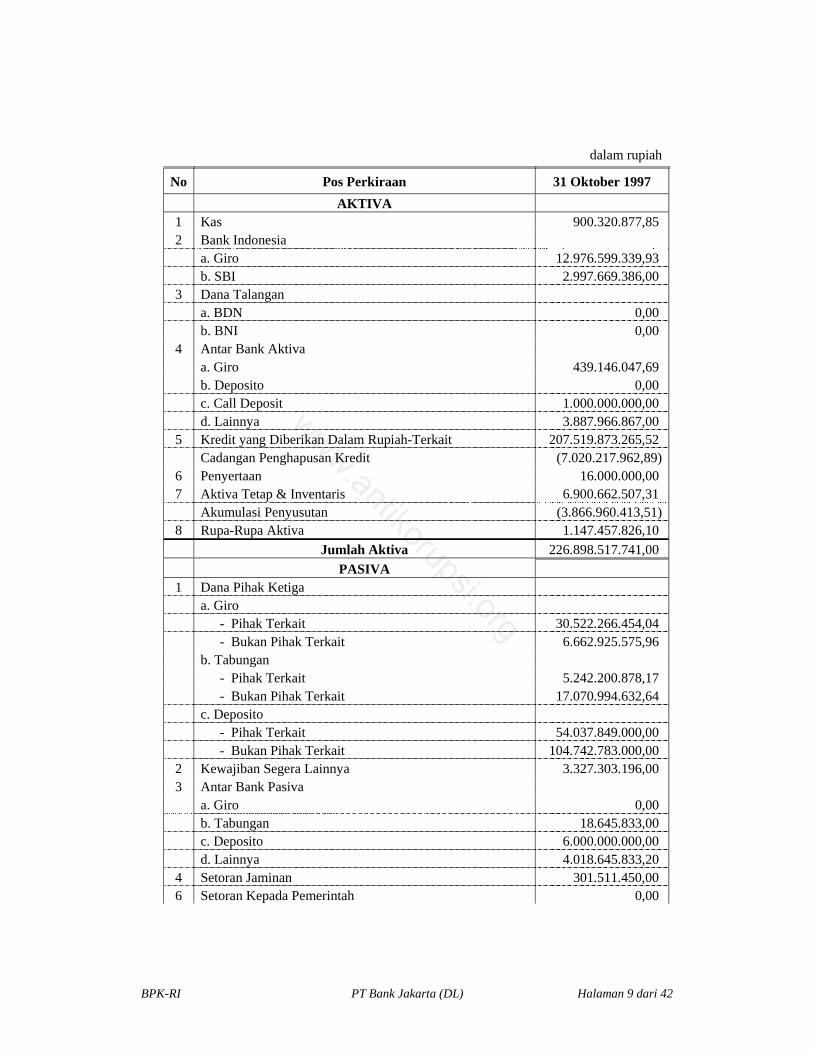

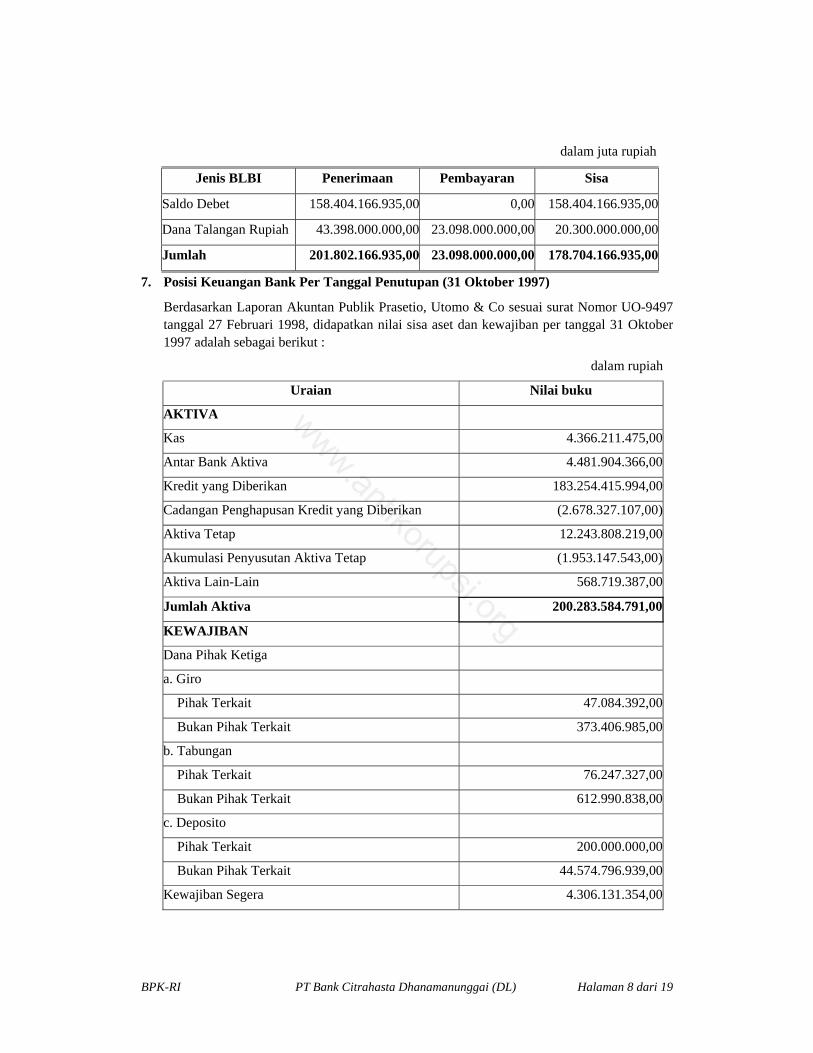

7. Posisi Keuangan Bank Per Tanggal Penutupan (31 Oktober 1997)

Posisi keuangan Bank-Bank Dalam Likuidasi per tanggal penutupan berdasarkan Laporan Kantor Akuntan Publik adalah sebagai berikut:

dalam juta rupiahJumlah

No. BDL Jumlah Aktiva Kewajiban Ekuitas

Kewajiban & Ekuitas

1. PT Bank Pacific 2.406.204,03 3.015.158,65 (608.954,62) 2.406.204,032. PT Sejahtera Bank Umum 2.261.667,99 2.394.820,12 (133.152,13) 2.261.667,993. PT Bank Harapan Santosa 625.100,21 4.115.569,31 (3.490.469,10) 625.100,21

4. PT Bank Guna International

177.708,17 302.244,79 (124.536,62) 177.708,17

5. PT Bank Industri 634.905,86 843.708,53 (208.802,67) 634.905,866. PT Bank Anrico 170.855,87 212.177,65 (41.321,78) 170.855,877. PT Bank Jakarta 226.898,52 233.861,06 (6.962,54) 226.898,528. PT Bank SEAB 279.539,45 931.265,04 (651.725,59) 279.539,459. PT Bank Pinaesaan 370.928,77 647.878,49 (276.949,72) 370.928,7710. PT Bank Dwipa S. 30.651,64 116.387,43 (85.735,79) 30.651,6411. PT Bank Astria Raya 749.363,78 710.734,71 38.629,07 749.363,78

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 14 dari 82

dalam juta rupiahJumlah

No. BDL Jumlah Aktiva Kewajiban Ekuitas

Kewajiban & Ekuitas

12. PT Bank Kosagrha S. 214.417,96 209.047,09 5.370,87 214.417,9613. PT Bank Mataram D. )* 121.798,53 381.192,49 (259.393,96) 121.798,5314. PT Bank Citrahasta D )* 200.283,59 208.169,72 (7.886,13) 200.283,59

Jumlah 8.470.324,37 14.322.215,08 (5.851.890,71) 8.470.324,37

Keterangan: )* = Nilai Buku

Pada saat tanggal penutupan 14 BDL ternyata jumlah aktivanya hanya sebesar Rp8.470.324,37 juta, sedangkan jumlah kewajibannya sebesar Rp14.322.215,08 juta, sehingga ekuitasnya menjadi minus sebesar Rp5.851.890,71 juta.

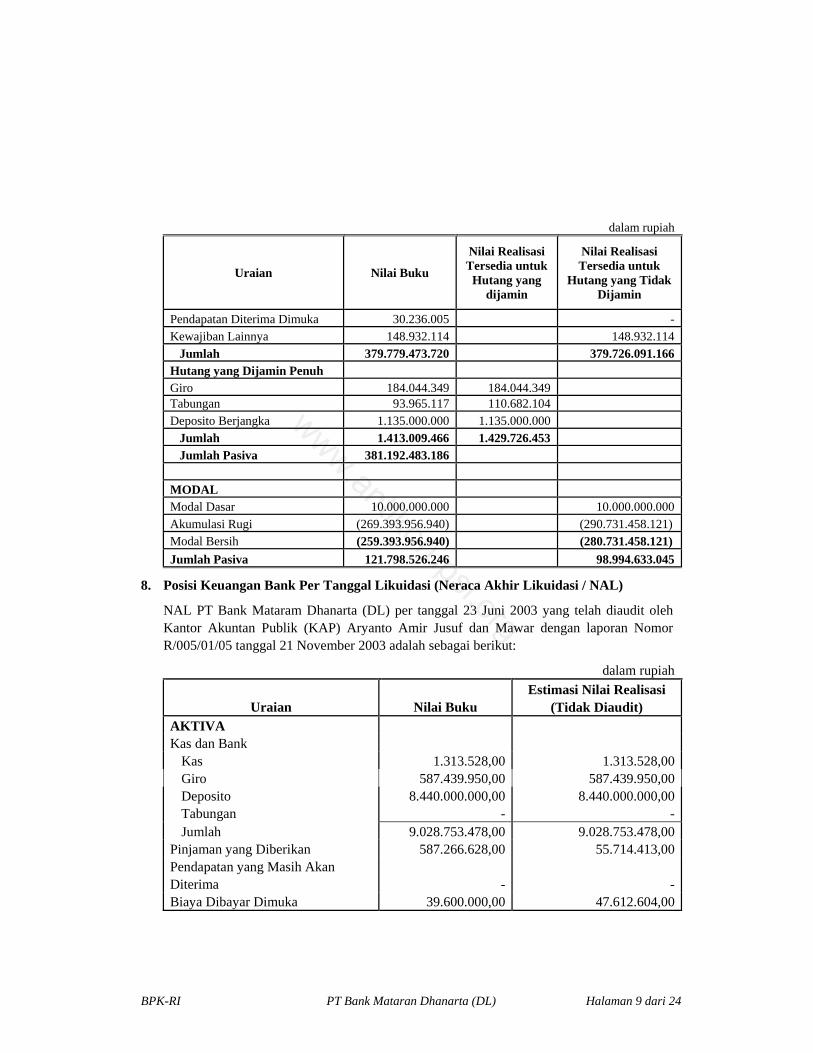

8. Posisi Keuangan Bank Per Tanggal Likuidasi (Neraca Akhir Likuidasi/NAL)

Posisi keuangan Bank-Bank Dalam Likuidasi per tanggal likuidasi berdasarkan Laporan Akuntan Publik, adalah sebagai berikut:

dalam juta rupiahJumlah

No BDL Jumlah Aktiva Kewajiban Ekuitas

Kewajiban & Ekuitas

Posisi Per

Tanggal1. PT Bank Pacific Nilai Buku 1.915.243,06 2.431.910,70 (516.667,64) 1.915.243,06 23-5-03 Nilai Realisasi 890.530,10 2.431.910,70 (1.541.380,60) 890.530,10

2. PT Sejahtera Bank Umum

Nilai Buku 1.016.165,32 2.121.673,87 (1.105.508,55) 1.016.165,32 24-5-03 Nilai Realisasi 396.243,08 2.121.673,87 (1.725.430,79) 396.243,08

3. PT Bank Harapan Santosa

Nilai Buku 174.374,01 3.658.987,83 (3.484.613,82) 174.374,01 30-6-03 Nilai Realisasi 123.580,24 3.658.987,83 (3.535.407,59) 123.580,24

4. PT Bank Guna Internasional

Nilai Buku 137.068,50 107.293,11 29.775,39 137.068,50 24-6-03 Nilai Realisasi 68.131,54 107.033,65 (38.902,11) 68.131,54

5. PT Bank Industri Nilai Buku 122.715,58 568.806,40 (446.090,82) 122.715,58 24-5-03 Nilai Realisasi 111.710,52 568.806,40 (457.095,88) 111.710,52

6. PT Bank Anrico Nilai Buku 36.030,02 205.396,09 (169.366,07) 36.030,02 24-6-03 Nilai Realisasi 29.374,88 205.396,09 (176.021,21) 29.374,88

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 15 dari 82

dalam juta rupiahJumlah

No BDL Jumlah Aktiva Kewajiban Ekuitas

Kewajiban & Ekuitas

Posisi Per

Tanggal7. PT Bank Jakarta Nilai Buku 183.973,23 136.046,66 47.926,57 183.973,23 18-9-03 Nilai Realisasi 102.772,66 136.046,66 (33.274,00) 102.772,66

8. PT Bank SEAB Nilai Buku 192.288,43 806.076,11 (613.787,68) 192.288,43 4-6-03 Nilai Realisasi 92.681,09 807.869,79 (715.188,70) 92.681,09

9. PT Bank Pinaesaan Nilai Buku 118.701,06 673.398,60 (554.697,54) 118.701,06 18-6-03 Nilai Realisasi 74.063,66 673.398,60 (599.334,94) 74.063,66

10. PT Bank Dwipa S. Nilai Buku 116.759,18 105.962,81 10.796,37 116.759,18 3-6-03 Nilai Realisasi 27.661,42 105.962,81 (78.301,39) 27.661,42

11. PT Bank Astria R. Nilai Buku 59.756,05 528.072,61 (468.316,56) 59.756,05 18-6-03 Nilai Realisasi 92.467,60 528.072,61 (435.605,01) 92.467,60

12. PT Bank Kosagrha S. Nilai Buku 162.557,57 161.239,55 1.318,02 162.557,57 10-06-03 Nilai Realisasi 39.169,82 161.110,30 (121.940,48) 39.169,82

13. PT Bank Mataram Dh Nilai Buku 9.720,78 346.535,16 (336.814,38) 9.720,78 23-6-03 Nilai Realisasi 9.144,08 346.373,31 (337.229,23) 9.144,08

14. PT Bank Citrahasta Dh Nilai Buku 183.855,42 189.326,91 (5.471,49) 183.855,42 30-6-03 Nilai Realisasi 165.474,55 189.326,91 (23.852,36) 165.474,55 Jumlah Nilai Buku

Nilai Realisasi 4.429.208,212.223.005,24

12.040.726,4112.041.969,53

(7.611.518,20)(9.818.964,29)

4.429.208,21 2.223.005,24

Dari data tersebut di atas terlihat bahwa pada umumnya nilai realisasi aktiva 14 BDL per tanggal likuidasi berada jauh di bawah nilai buku dan kewajibannya. Hal ini menunjukkan bahwa kemampuan BDL untuk memenuhi kewajiban semakin sulit.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 16 dari 82

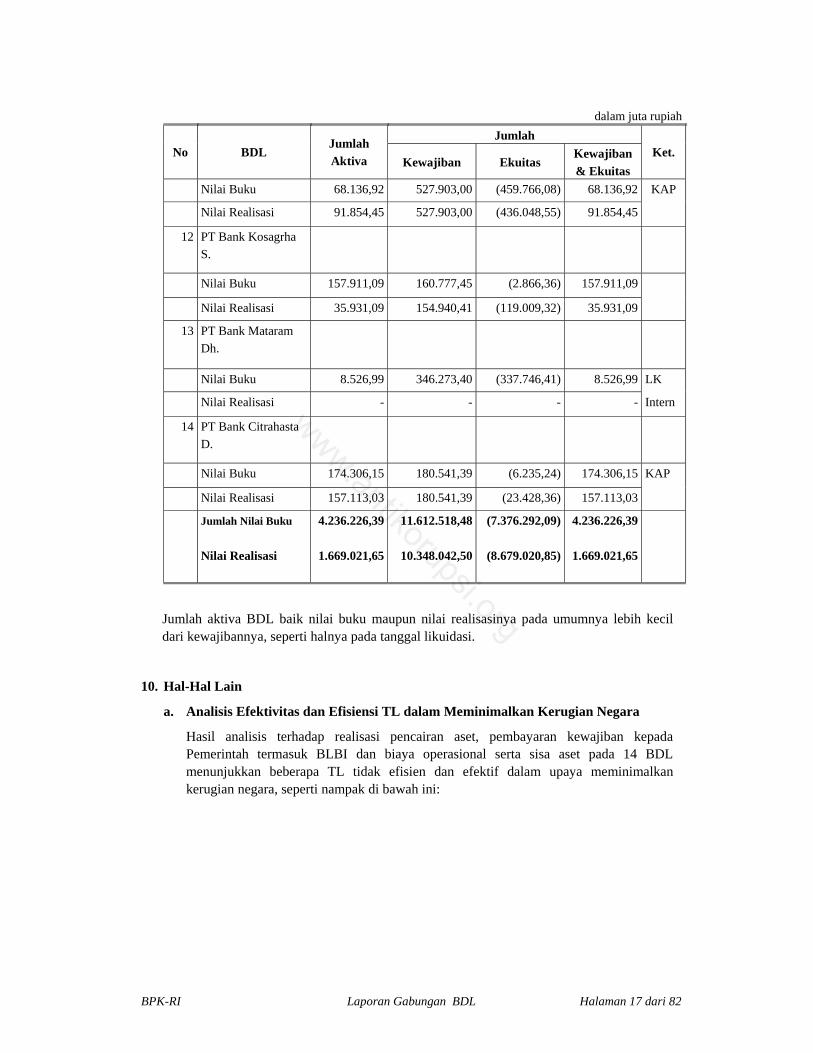

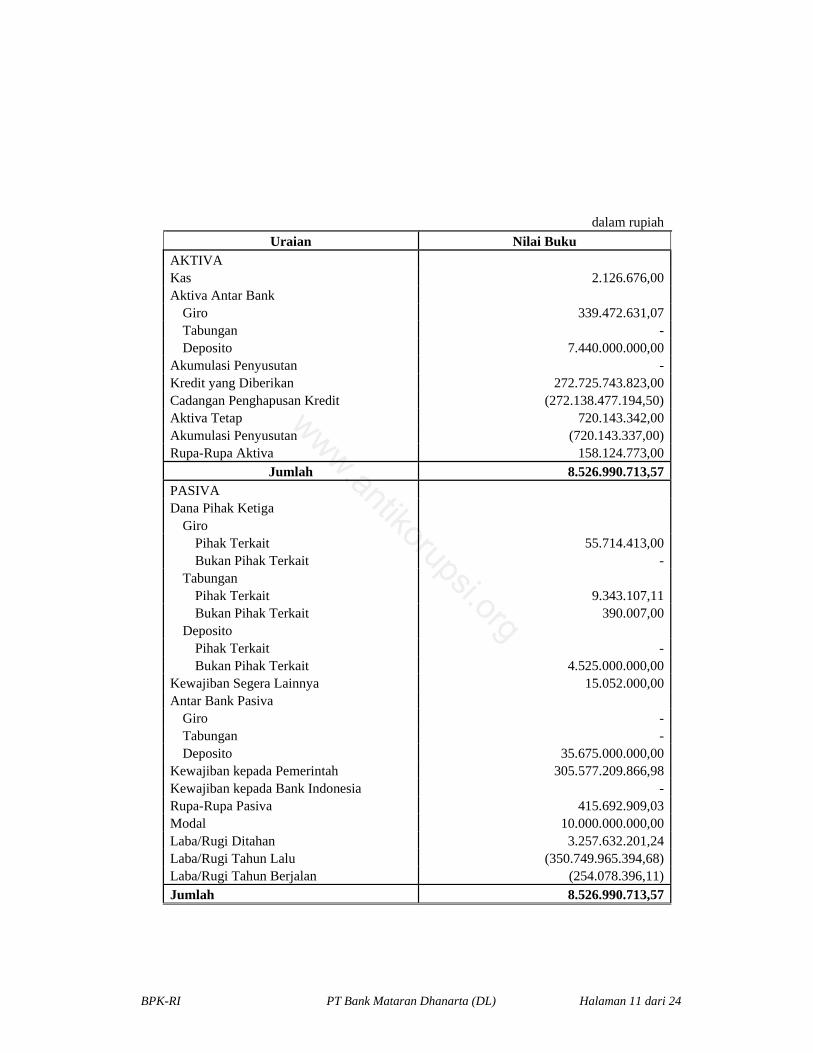

9. Posisi Keuangan Bank Per Tanggal 30 April 2005

Posisi keuangan BDL per tanggal 30 April 2005 berdasarkan Laporan Audit Kantor Akuntan Publik dan Laporan Keuangan Intern BDL adalah sebagai berikut:

dalam juta rupiahJumlah

No BDL Jumlah Aktiva Kewajiban Ekuitas

Kewajiban & Ekuitas

Ket.

1. PT Bank Pacific Nilai Buku 1.646.496,59 2.176.946,65 (530.450,06) 1.646.496,59 LK Nilai Realisasi 621.222,35 2.176.946,65 (1.555.724,30) 621.222,35 Intern

2. PT Sejahtera Bank Umum

Nilai Buku 1.164.833,47 2.224.552,27 (1.059.718,80) 1.164.833,47 LK Nilai Realisasi 319.203,54 2.224.552,27 (1.905.348,73) 319.203,54 Intern

3. PT Bank Harapan Santosa

Nilai Buku 167.218,38 3.622.109,56 (3.454.891,18) 167.218,38 KAP Nilai Realisasi 102.401,50 3.622.109,56 (3.519.708,06) 102.401,50

4. PT Bank Guna Internasional

Nilai Buku 134.761,40 106.794,72 27.966,68 134.761,40 KAP Nilai Realisasi 74.821,25 106.535,22 (31.713,97) 74.821,25

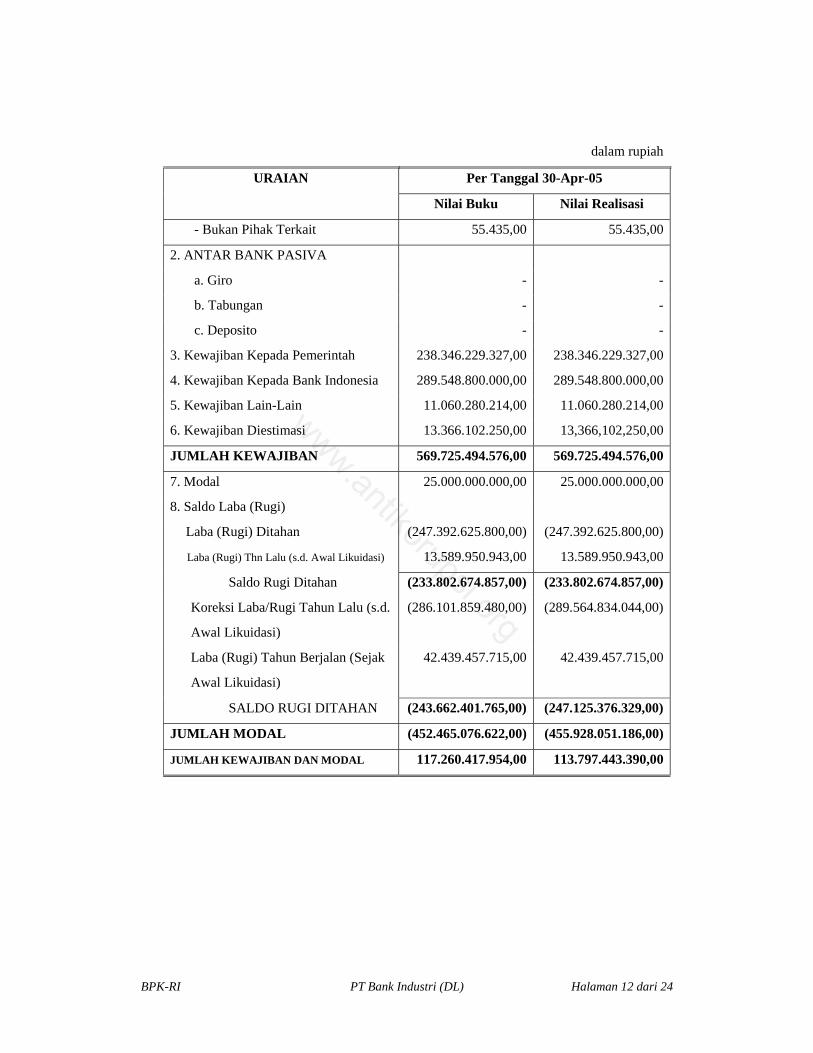

5. PT Bank Industri Nilai Buku 117.260,42 569.725,49 (452.465,07) 117.260,42 LK Nilai Realisasi 113.797,44 569.725,49 (455.928,05) 113.797,44 Intern

6. PT Bank Anrico Tidak Nilai Buku - - - - Memb. Nilai Realisasi - - - - LK

7. PT Bank Jakarta Nilai Buku 160.639,37 112.062,44 48.576,93 160.639,37 KAP Nilai Realisasi 80.626,42 112.062,44 (31.436,02) 80.626,42

8. PT Bank SEAB Nilai Buku 190.101,64 804.186,47 (614.084,83) 190.101,64 LK Nilai Realisasi - - - - Intern

9. PT Bank Pinaesaan Nilai Buku 114.483,05 672.726,07 (558.243,02) 114.483,05 Nilai Realisasi 72.050,58 672.726,07 (600.675,49) 72.050,58

10 PT Bank Dwipa S. Nilai Buku 131.550,92 107.919,57 23.631,35 131.550,92 LK Nilai Realisasi - - - - Intern

11 PT Bank Astria Raya

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 17 dari 82

dalam juta rupiahJumlah

No BDL Jumlah Aktiva Kewajiban Ekuitas

Kewajiban & Ekuitas

Ket.

Nilai Buku 68.136,92 527.903,00 (459.766,08) 68.136,92 KAP

Nilai Realisasi 91.854,45 527.903,00 (436.048,55) 91.854,45

12 PT Bank Kosagrha S.

Nilai Buku 157.911,09 160.777,45 (2.866,36) 157.911,09

Nilai Realisasi 35.931,09 154.940,41 (119.009,32) 35.931,09

13 PT Bank Mataram Dh.

Nilai Buku 8.526,99 346.273,40 (337.746,41) 8.526,99 LK

Nilai Realisasi - - - - Intern

14 PT Bank Citrahasta D.

Nilai Buku 174.306,15 180.541,39 (6.235,24) 174.306,15 KAP

Nilai Realisasi 157.113,03 180.541,39 (23.428,36) 157.113,03

Jumlah Nilai Buku Nilai Realisasi

4.236.226,39

1.669.021,65

11.612.518,48

10.348.042,50

(7.376.292,09)

(8.679.020,85)

4.236.226,39

1.669.021,65

Jumlah aktiva BDL baik nilai buku maupun nilai realisasinya pada umumnya lebih kecil dari kewajibannya, seperti halnya pada tanggal likuidasi.

10. Hal-Hal Lain

a. Analisis Efektivitas dan Efisiensi TL dalam Meminimalkan Kerugian Negara

Hasil analisis terhadap realisasi pencairan aset, pembayaran kewajiban kepada Pemerintah termasuk BLBI dan biaya operasional serta sisa aset pada 14 BDL menunjukkan beberapa TL tidak efisien dan efektif dalam upaya meminimalkan kerugian negara, seperti nampak di bawah ini:

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 18 dari 82

No

BDL

Biaya

Operasional

Dibanding

Pembayaran

Ke Pemerintah

Biaya

Operasional

Dibanding

Pencairan Aset

Pembayaran

Ke Pemerintah

Dibanding

Pencairan Aset

Pembayaran

Ke Pemerintah

Dibanding

Jumlah BLBI

1 PT Bank

Pacific

75%

30%

39%

15%

2 PT Bank Harapan

Santosa

67%

48%

71%

14%

3 PT Bank Anrico

130%

55%

42%

5%

4 PT Bank

Pinaesaan

353%

31%

9%

2%

5 PT Bank Dwipa

S.

633%

60%

10%

6%

Rata-Rata 38% 26% 68% 23%

Keterangan Semakin kecil

semakin

baik

Semakin kecil

semakin baik

Semakin besar

semakin

baik

Semakin besar

semakin

baik

Sementara itu, dalam tabel berikut ini menunjukkan beberapa TL telah efisien dan efektif dalam upaya meminimalkan kerugian negara.

No

BDL

Biaya

Opearasional

Dibanding

Pembayaran

Ke Pemerintah

Biaya

Operasional

Dibanding

Pencairan Aset

Pembayaran

Ke Pemerintah

Dibanding

Pencairan Aset

Pembayaran

Ke Pemerintah

Dibanding

Jumlah

BLBI

1 PT Sejahtera Bank

Umum

13%

10%

78%

53%

2 PT Bank

Guna Internasional

29%

19%

64%

62%

3 PT Bank Industri 17% 23% 137% 55%

4 PT Bank Jakarta 17% 17% 105% 48%

Rata-rata 38% 26% 68% 23%

Keterangan Semakin kecil

Semakin baik

Semakin kecil

Semakin baik

Semakin besar

semakin baik

Semakin besar

semakin baik

Secara lengkap analisis 14 BDL tersebut dapat dilihat pada Lampiran II.

b. Masa Tugas TL

Sesuai dengan Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 1999 tentang Pencabutan Ijin Usaha, Pembubaran, dan Likuidasi Bank Pasal 12 disebutkan bahwa masa tugas semua TL telah berakhir di tahun 2003. Akan tetapi proses pengalihan kepada Pemerintah terkesan lambat. Hasil diskusi dengan pihak Departemen Keuangan

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 19 dari 82

dan BI menunjukkan bahwa Pemerintah belum memutuskan langkah-langkah kongkrit yang akan dilakukan terhadap BDL.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 20 dari 82

BAB III

HASIL PEMERIKSAAN

1. Sistem Pengendalian Intern

Dari pemeriksaan atas sistem pengendalian intern yang meliputi lingkungan pengendalian dan pengendalian pengamanan termasuk monitoring pada 14 BDL pada umumnya menunjukkan masih adanya kelemahan dalam sistem pengendalian intern. Hal ini nampak dalam uraian berikut:

a. Lingkungan Pengendalian

Dengan status bank yang telah dalam proses likuidasi, secara umum lingkungan pengendalian pada 14 BDL tidak dapat diandalkan, karena setiap unsur manajemen tidak dapat melakukan fungsinya secara memadai. Sesuai dengan ketentuan yang ada, pada akhir masa tugasnya TL bertanggung jawab kepada Rapat Umum Pemegang Saham (RUPS). Akan tetapi dalam pelaksanaan tugas sehari-hari, TL juga harus menyelesaikan tagihan kepada debitur utamanya, yang pada umumnya terkait dengan pemegang saham utama, antara lain dengan meminta tambahan jaminan terhadap hutang-hutang mereka kepada bank yang telah berkategori macet.

Selain itu, secara substansi tidak jelas siapa pemilik utama harta yang masih ada di 14 BDL, mengingat pada umumnya nilai kewajiban 14 BDL kepada Pemerintah berupa saldo debet dan dana talangan rupiah lebih besar dari harta yang ada. Di samping itu, saat ini 14 BDL juga sedang menghadapi tuntutan dari kreditur yang merasa memiliki piutang pada BDL, tetapi atas simpanan tersebut tidak tercatat dalam Laporan Keuangan Penutupan BDL.

Dari sisi ketentuan perusahaan, harta tersebut adalah milik pemegang saham, tetapi dengan besarnya kewajiban kepada Pemerintah, maka Pemerintah merupakan pihak yang lebih berhak terhadap harta yang masih ada. Dengan kondisi ini, TL kurang memahami bahwa harta yang masih ada seharusnya sudah menjadi bagian keuangan negara sehingga seluruh kegiatan TL seharusnya lebih diarahkan terhadap kepentingan negara. Dalam kenyataannya pemegang saham utama masih besar pengaruhnya terhadap pelaksanaan tugas TL sehari-hari yang dapat mengakibatkan tidak maksimalnya pengembalian harta BDL kepada Negara.

b. Pengendalian Pengamanan

Tidak ada pihak yang secara efektif menjadi pengawas dan regulator bagi 14 BDL, baik itu BI maupun Departemen Keuangan. Selama ini pihak BI hanya memantau posisi aset dan kewajiban serta setoran kepada Negara dari BDL. Ketidakjelasan ini mengakibatkan tidak adanya ketentuan dan/atau prosedur yang memadai dan secara tegas mengatur pelaksanaan tugas TL terutama dalam melakukan pencairan aset dan pembayaran kewajiban kepada Pemerintah.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 21 dari 82

Untuk kegiatan pencairan aset di 14 BDL selain kegiatan pencairan aset bank dan jaminan yang diambil alih, juga terdapat pencairan aset milik pemegang saham, baik yang diserahkan oleh pihak terkait dengan pemegang saham maupun aset yang berhasil disita dari pemegang saham. Atas aset tersebut oleh TL dilakukan penyitaan dan dilakukan penjualan proses lelang pengadilan. Pengurusan aset milik pemegang saham yang diambil alih tersebut dilakukan dengan menggunakaan jasa konsultan hukum.

Selain ketidakjelasan tentang pihak yang menjadi pengawas BDL, juga terdapat ketidakjelasan mengenai masa kerja TL BDL. Sesuai dengan ketentuan yang ada masa kerja TL BDL pada umumnya adalah selama lima tahun sejak terbentuknya TL ditambah dengan enam bulan. Pada akhir masa tugasnya TL harus menyusun NAL yang akan dimintakan persetujan ke BI sebagai dasar RUPS dalam rangka pembubaran TL. Tetapi sampai dengan lima tahun masa kerja TL dan telah disusun NAL ternyata belum ada persetujuan dari BI mengenai pelaksanaan RUPS dan sampai dengan akhir pemeriksaan belum ada kejelasan mengenai status TL walaupun masa kerja TL sudah berakhir.

Berdasarkan monitoring atas pelaksanaan pemeriksaan pada BDL diketahui bahwa selama ini pemeriksaan yang dilakukan oleh KAP adalah untuk menentukan posisi aset dan kewajiban. Tidak ada audit yang ditujukan untuk menilai kinerja TL dan/atau memberikan opini terhadap laporan keuangan BDL.

2. Tindak Lanjut Hasil Pemeriksaan Terdahulu

Pemeriksaan BPK-RI atas BDL di tahun 2000 adalah pemeriksaan investigasi sehingga tidak ada rekomendasi yang diberikan secara langsung kepada TL untuk ditindaklanjuti. Namun demikian, dari pemeriksaan ternyata terdapat perkembangan yang berkaitan dengan pemeriksaan, yaitu pada PT Sejahtera Bank Umum (DL) dan PT Bank Jakarta (DL) sebagai berikut:

a. PT Sejahtera Bank Umum (DL)

Hasil audit investigasi atas penyaluran dan penggunaan BLBI pada PT Sejahtera Bank Umum (DL) yang dimuat dalam Laporan Audit Investigasi Nomor 06/48/Auditama II/AI/VII/2000 tanggal 31 Juli 2000 menyebutkan beberapa masalah yang ditemukan dalam penyaluran dan penggunaan BLBI. Permasalahan tersebut telah ditindaklanjuti oleh Kejaksaan Agung dengan memanggil dan meminta keterangan kepada Ketua dan Wakil Ketua Tim Likuidasi PT Sejahtera Bank Umum (DL). Setelah melakukan penyidikan, Jaksa Agung Muda Tindak Pidana Khusus mengeluarkan Surat Perintah Penghentian Penyidikan Nomor Prin-01/F/F2.1/01/2003 tanggal 2 Januari 2003, yang menyatakan bahwa perbuatan yang dilakukan Ketua dan Wakil Ketua Tim Likuidasi PT Sejahtera Bank Umum (DL) bukan merupakan tindak pidana.

b. PT Bank Jakarta (DL)

Berdasarkan Laporan Audit Investigasi BPK-RI Nomor 06/42/Auditama II/AI/VII/2000 tanggal 31 Juli 2000 terhadap bank, ditemukan adanya penyimpangan pembayaran Dana Pihak Ketiga (DPK) kepada pihak terkait. Dalam Laporan Audit Investigasi tersebut diperoleh keterangan bahwa menurut Sdr. H. Probosutedjo, Direksi BI telah

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 22 dari 82

memberikan persetujuan (secara lisan). Sehubungan dengan permasalahan tersebut di atas, Deputi Gubernur Senior BI dengan Nomor 3/3/DGS/DPIP tanggal 11 Januari 2001 menyatakan menolak klaim Sdr. H. Probosutedjo dan memerintahkan PT Bank Jakarta (DL) mengembalikan dana sejumlah Rp96.759,00 juta kepada Pemerintah.

Berdasarkan hasil pemeriksaan, Tim Pemberesan (TP) PT Bank Jakarta (DL) tidak melakukan usaha-usaha untuk menarik kembali dana talangan rupiah tersebut. Hal ini mengakibatkan terjadinya potensi kerugian negara sebesar Rp96.759,00 juta.

TP PT Bank Jakarta (DL) menanggapi bahwa dengan adanya kasus ini seluruh Anggota TP telah dipanggil dan/atau diperiksa oleh Kejaksaan. Dari hasil pemeriksaan oleh Kejaksaan tersebut, maka telah diterbitkan surat oleh Kejaksaan tanggal 9 April 2002 yang antara lain menjelaskan bahwa penyelidikan terhadap kasus penyalahgunaan dana talangan dari BI oleh PT Bank Jakarta (DL) telah selesai. Perbuatan yang ditemukan adalah perbuatan perdata. Dalam hal ini, PT Bank Jakarta (DL) mempunyai kewajiban untuk menyelesaikan dana talangan sebesar Rp210,00 milyar (posisi sampai dengan bulan September 2003).

3. Temuan-Temuan Pemeriksaan

Pemeriksaan BPK-RI meliputi pemeriksaan atas realisasi pencairan aset, baik berupa penagihan kredit maupun penjualan aset, pembayaran kewajiban (termasuk biaya operasional), sisa aset dan indikasi tindak pidana korupsi (TPK) serta hal-hal lain yang berkaitan dengan BDL. Hasil pemeriksaan tersebut adalah sebagai berikut di bawah ini.

a. Realisasi Pencairan Aset

Pencairan aset dilakukan baik melalui penagihan kredit maupun penjualan aktiva tetap dan inventaris kantor.

Jumlah realisasi pencairan aset 14 BDL dari tanggal 1 November 1997 sampai dengan -tanggal 30 April 2005 adalah sebesar Rp4.114.009,56 juta. Jumlah ini terdiri atas hasil penagihan kredit sebesar Rp3.548.920,45 juta (Rp3.428.885,20 juta dan USD12,635.29 ribu/ekuivalen sebesar Rp120.035,26 juta dengan kurs rata-rata sebesar Rp9.500,00/1 USD) serta penjualan aset berupa tanah, bangunan dan kendaraan bermotor sebesar Rp565.089,11 juta, yang secara rinci adalah sebagai berikut:

dalam juta rupiahNo. BDL Penagihan

Kredit Penjualan

Aset Jumlah

Pencairan Aset

1. PT Bank Pacific 762,431,43 35.404,93 797.836,362. PT Sejahtera Bank U. 1.188.128,68 36.444,82 1.224.573,503. PT Bank Harapan S. 509.215,90 244.049,99 753.265,894. PT Bank Guna Int. 163.269,00 78.961,00 242.230,005. PT Bank Industri 289.539,70 28.796,76 318.336,466. PT Bank Anrico 18.299,20 4.145,07 22.444,277. PT Bank Jakarta 94.429,20 2.023,05 96.452,25

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 23 dari 82

8. PT Bank SEAB 87.685,22 11.797,44 99.482,669. PT Bank Pinaesaan 79.686,95 37.863,38 117.550,3310. PT Bank Dwipa S. 28.423,39 44.827,05 73.250,4411. PT Bank Astria Raya 202.631,47 25.388,82 228.020,2912. PT Bank Kosagrha S. 80.873,62 2.614,12 83.487,7413. PT Bank Mataram D. 23.955,11 1.681,11 25.636,2214. PT Bank Citrahasta Dh. 20.351,58 11.091,57 31.443,15 Jumlah 3.548.920,45 565.089,11 4.114.009,56

Apabila jumlah pencairan aset sebesar Rp4.114.009,56 juta itu dibandingkan dengan jumlah aset 14 BDL per tanggal 31 Oktober 1997 yang harus dicairkan sebesar Rp8.470.324,37 juta, maka realisasi pencairan aset tersebut hanya sebesar 48,57% dari jumlah aset yang harus dicairkan.

Temuan-temuan pemeriksaan yang terkait dengan pencairan aset adalah sebagai berikut:

1) Temuan - Pemberian discount/penghapusan piutang sebesar Rp151.430,78 juta (antara 27% sampai dengan 100% dari pokok pinjaman) kepada debitur-debitur pada PT Bank Pacific (DL), PT Bank Harapan Santosa (DL), PT Bank Industri (DL), PT Bank SEAB (DL), PT Bank Dwipa Semesta (DL) dan PT Bank Mataram Dhanarta (DL) melebihi ketentuannya (25%)

Selama tahun 2000 – 2005, TL beberapa BDL telah memberikan discount/penghapusan antara 27% sampai dengan 100% dari pokok pinjaman kepada beberapa debitur, seperti nampak dalam tabel berikut:

dalam juta rupiah No. BDL Jumlah

Debitur Jumlah

Pinjaman Jumlah

Discount %

Discount 1. PT Bank Pacific 14 180.589,83 133.786,22 30%-89% 2. PT Bank Harapan S. 8 11.074,88 10.555,22 35%-100% 3. PT Bank Industri 6 2.091,97 698,50 29%-41% 4. PT Bank SEAB 2 1.600,00 795,00 49%-58% 5. PT Bank Dwipa S 2 2.298,39 1.373,85 30%-64% 6. PT Bank Mataram D 9 13.507,99 4.221,99 27%-71%

Jumlah 211.163,06 151.430,78

Pemberian discount/penghapusan tersebut di atas tidak sesuai dengan ketentuannya yaitu maksimum 25%.

Dalam Surat Edaran BI Nomor 32/9/UPPB tanggal 14 Mei 1999 perihal Tata Cara Pencabutan Ijin Usaha, Pembubaran dan Likuidasi Bank Umum disebutkan bahwa salah satu wewenang TL adalah melakukan perundingan dan tindakan lainnya dalam rangka penjualan harta kekayaan dan penagihan terhadap para debitur. Mengenai penagihan terhadap para debitur tersebut, dalam Pedoman Pelaksanaan Kerja TL yang ditandatangani oleh semua TL pada tanggal 8 Agustus 2000

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 24 dari 82

disebutkan bahwa Discount atau penghapusan dimungkinkan untuk diberikan berdasarkan keputusan masing-masing TL dengan pertimbangan sebagai berikut:

a) Pertimbangan yang bersifat ekonomis menjadi penting apabila upaya hukum melalui jalur hukum akan memakan biaya yang lebih besar dan jangka waktu yang panjang ditambah adanya unsur ketidakpastian;

b) Kemampuan debitur atau keadaan perusahaan debitur untuk dapat membayar kewajibannya serta status dan nilai agunan;

c) Pada dasarnya pemberian discount/penghapusan untuk bunga pinjaman dimungkinkan. Discount/penghapusan terhadap pokok pinjaman harus dilihat secara kasus demi kasus;

d) Pemberian discount atas pokok pinjaman termaksud pada butir (3) maksimum 25%. Bagi debitur yang tidak bersedia sebagaimana dimaksud, agar diselesaikan melalui jalur hukum (eksekusi) dan apabila masih ada saldo/sisa pinjamannya, maka sisanya tetap menjadi kewajiban debitur dimaksud;

e) Atas kredit yang diberikan kepada pihak yang terkait yang turut serta menjadi penyebab ambruknya bank, tidak dapat diberikan discount.”

Dengan adanya pemberian discount yang melebihi 25% mengakibatkan tidak optimalnya penerimaan dari hasil penagihan dan juga dapat menimbulkan peluang untuk tujuan yang tidak baik.

Hal tersebut terjadi karena TL tidak sepenuhnya mengikuti pedoman kerja yang telah ditandatangani oleh semua TL. Selain itu, ada beberapa TL yang beranggapan bahwa peluang atas setiap pembayaran yang dilakukan oleh debitur harus dimanfaatkan mengingat tidak semua debitur bersifat kooperatif.

Sehubungan dengan adanya kondisi tersebut di atas, TL keenam BDL tersebut di atas menanggapi antara lain sebagai berikut:

a) Tidak semua debitur bersifat kooperatif sehingga jika komitmen debitur untuk membayar tidak diakomodasikan maka peluang tersebut akan hilang;

b) Ada kredit yang diberikan oleh bank tidak didukung dengan agunan dan surat pengakuan hutang;

c) Kredit sudah lama macet dan jaminan tidak mencukupi;

d) Mengikuti kebijakan BPPN untuk kredit sindikasi, dimana BPPN telah menjual bagiannya melalui lelang;

e) Salah satu debitur PT Bank Harapan Santosa (DL) yaitu PT Multy City Agung dinyatakan pailit sehingga sisa pinjamannya dihapus;

f) Pemilik PT Dwi Kencana Ganda, salah satu debitur PT Bank SEAB (DL) meninggal dunia, sedangkan jaminan hutangnya tidak ada, dan pembayaran sebagian hutangnya dilakukan oleh kakak kandungnya, sehingga sisa pinjaman (hutangnya) dihapus;

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 25 dari 82

g) Jaminan atas nama salah satu debitur PT Bank SEAB (DL), yaitu Sdr. Mukmin Saudjana sudah diambil alih oleh PT Bank SEAB (DL), tetapi karena kondisi barang jaminan tersebut kurang baik, maka hasil penjualannya di bawah jumlah hutangnya.

2) Temuan - Aset jaminan debitur pada PT Bank Jakarta (DL), PT Bank Pinaesaan (DL) dan PT Bank Kosagrha Semesta (DL) dijual di bawah Nilai Jual Obyek Pajak (NJOP) sehingga hasil penjualan kurang sebesar Rp3.121,30 juta dari yang diharapkan

Dari pemeriksaan diketahui bahwa dalam tahun 1999 sampai dengan 2000 terdapat aset-aset jaminan debitur berupa tanah dan bangunan pada PT Bank Jakarta (DL), PT Bank Pinaesaan (DL) dan PT Bank Kosagrha Semesta (DL) yang dijual oleh TL di bawah NJOP, seperti nampak sebagai berikut:

dalam juta rupiah No. Aset/BDL Harga Jual NJOP Selisih

Kurang 1. Enam Ruko dan dua rumah di

Jakarta Barat /PT Bank Jakarta 3.475,00 3.773,74 298,74

2. Tanah & Bangunan di Bogor, Cianjur,Cipanas, Cipendawa dan Surabaya / PT Bank Pinaesaan

10.423,00 11.175,58 752,58

3. Tiga Tanah di Surabaya/PT Bank Kosagrha Semesta

5.642,80 7.712,78 2.069,98

Jumlah 19.540,80 22.662,10 3.121,30

Selain itu, diketahui pula hal-hal sebagai berikut:

a) TL PT Bank Jakarta (DL) melaksanakan penjualan aset tanpa lelang dan belum pernah melakukan penilaian aset serta tidak memiliki perkiraan nilai sendiri (owners estimate);

b) TL PT Bank Pinaesaan (DL) melakukan penawaran melalui iklan di mass media. Aset yang dijual telah dilakukan appraisal sebelum dijual;

c) Menurut Konsultan Penilai (PT Bhinneka Consulting Group/BCG), nilai wajar aset yang akan dijual pada PT Bank Kosagrha Semesta (DL) adalah sebesar Rp7.614,00 juta.

Kondisi tersebut di atas tidak sesuai dengan:

a) Hasil Risalah Rapat Tim Kerja BDL tanggal 8 Agustus 2000 yang menyebutkan antara lain bahwa untuk harga jual aset harus diusahakan agar dapat mencapai setinggi-tingginya, dengan patokan minimal senilai harga likuidasi (forced sale value) yang dinilai oleh perusahaan penilai (berdasarkan appraisal report);

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 26 dari 82

b) Pedoman Audit BDL yang diterbitkan oleh IAI pada bulan Oktober 2003 yang menyebutkan bahwa nilai realisasi tanah dan bangunan dinilai berdasarkan hasil penilaian pihak penilai independen atau sebesar NJOP apabila tanah dan bangunan tersebut belum dinilai oleh penilai independen. Selain itu, penjualan aset harus melebihi atau minimal seharga NJOP.

Sehubungan dengan adanya aset yang dijual di bawah NJOP pada tiga BDL tersebut mengakibatkan berkurangnya hasil penjualan sebesar Rp3.121,30 juta dan akan mengurangi potensi pengembalian BLBI kepada Negara.

Hal tersebut terjadi karena TL pada tiga BDL tersebut tidak menaati ketentuan yang berlaku dalam penjualan aset dan tidak mempertimbangkan NJOP dalam penjualan aset tersebut.

Atas temuan-temuan pemeriksaan itu, TL pada tiga BDL tersebut memberikan tanggapan antara lain sebagai berikut:

a) TL PT Bank Jakarta (DL) menyatakan bahwa:

(1) Kondisi bangunan yang dijual telah rusak sehingga tidak mungkin penjualannya mencapai NJOP;

(2) Penilaian aset oleh penilai independen akan memakan waktu dan biaya;

(3) Pelelangan kurang menguntungkan karena hanya ada satu bangunan yang akan dijual;

(4) Untuk setiap penjualan TL membuat catatan yang diperlukan sebagai legal opinion;

b) TL PT Bank Pinaesaan (DL) menyatakan bahwa sebagian besar penjualan aset-aset ada PPh final sebesar 5% yang seharusnya menjadi kewajiban pihak penjual diputuskan menjadi beban pembeli;

c) TL PT Bank Kosagrha menyatakan bahwa ;

(1) Pembeli adalah pengusaha real estate, sehingga memperhitungan biaya yang tidak kecil untuk pengurukan tanah;

(2) Tanah yang dijual belum clean & clear karena pada setiap sertifikat terdapat milik orang lain, termasuk tanah milik desa;

(3) Perusahaan penilai tidak mempertimbangkan lebih teliti mengenai masalah-masalah yang melekat di atas tanah-tanah tersebut.

3) Temuan -Penjualan aset jaminan debitur pada PT Bank Jakarta (DL) dan PT Bank Kosagrha Semesta (DL) dilakukan di bawah nilai appraisal, sehingga hasil penjualan kurang sebesar Rp900,00 juta dari yang diharapkan

Dari pemeriksaan pada PT Bank Jakarta (DL) dan PT Bank Kosagrha Semesta (DL) diketahui hal-hal sebagai berikut:

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 27 dari 82

a) Pada tanggal 20 Desember 2002, TL PT Bank Kosagrha Semesta (DL) telah melakukan penjualan salah satu aset jaminan PT Persada Kalpataru Tama (PT PKT) berupa tanah seluas 4.000 m2 di Desa Karah Surabaya melalui agen yaitu Sdr. Ziadatul Choiroh, yang juga menjabat sebagai Direktur PT PKT. Hasil penjualan (kotor) aset tersebut adalah sebesar Rp200,00 juta, sedangkan nilai appraisal-nya, menurut penilai independen (PT BCG) pada tanggal 2 November 1999 adalah sebesar Rp600,00 juta.

b) Pada tanggal 7 Desember 2004 TL PT Bank Jakarta (DL) telah melakukan penjualan ruko seluas 900 m2 (di atas tanah seluas 300 m2) di Komplek Pasar Induk Caringin, Bandung seharga Rp1.300,00 juta, sedangkan nilai appraisal-nya adalah sebesar Rp1.800,00 juta.

Dengan demikian, harga penjualan (kotor) aset-aset tersebut adalah sebesar Rp200,00 juta + Rp1.300,00 juta = Rp1.500,00 juta. Seharusnya harga penjualan aset-aset tersebut minimal sebesar nilai appraisal-nya yaitu sebesar Rp600,00 juta + Rp1.800,00 juta = Rp2.400,00 juta.

Adanya penjualan aset jaminan debitur yang dilakukan di bawah nilai appraisal tersebut tidak sesuai dengan Hasil Risalah Rapat Tim Kerja BDL tanggal 8 Agustus 2000 yang menyebutkan antara lain bahwa untuk harga jual aset harus diusahakan agar dapat mencapai harga setinggi-tingginya, dengan patokan minimal senilai harga likuidasi (forced sale value) yang dinilai oleh perusahaan penilai (berdasarkan appraisal report). Apabila penawaran lebih rendah, maka agar penjualan dapat dipertanggungjawabkan diperlukan legal opinion sebagai pertanggungjawaban atas terjadinya penjualan aset dimaksud.

Sehubungan dengan penjualan aset di bawah nilai menurut appraisal mengakibatkan berkurangnya hasil penjualan sebesar Rp900,00 juta (Rp400,00 juta + Rp500,00 juta), yang pada akhirnya akan mengurangi kemampuan TL dalam membayar kewajibannya (BLBI) kepada Negara.

Hal tersebut terjadi karena TL kedua BDL tersebut kurang mempertimbangkan dan kurang memahami ketentuan penjualan aset BDL.

Berkaitan dengan hal-hal tersebut di atas, TL PT Bank Jakarta (DL) menanggapi antara lain bahwa TL telah membuat catatan yang diperlukan sebagai legal opinion sebagai pertanggungjawaban atas terjadinya penjualan aset tersebut. Sementara itu TL PT Bank Kosagrha Semesta (DL) menanggapi bahwa pembeli aset BDL ini bersedia membeli aset dengan harga di bawah harga pasar dengan syarat TL bersedia memberi kuasa kepadanya untuk mengajukan gugatan ke pengadilan karena aset yang akan dibelinya itu sedang diserobot orang. Pada perkembangannya kemudian, pembeli aset itu telah mengeluarkan biaya pembebasan yang cukup besar karena seluruh lahan tersebut sudah penuh dengan bangunan rumah termasuk masjid di dalamnya.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 28 dari 82

4) Temuan - Penyelesaian kredit pada PT Bank Pinaesaan (DL) sebesar Rp3.303,61 juta dengan cara kompensasi (set off) tidak didukung dengan dokumen yang lengkap, sehingga cara penyelesaian kredit tersebut dilakukan secara tidak benar

Dari pemeriksaan atas penyelesaian kredit dengan cara kompensasi (set off) diketahui bahwa dalam tahun 1999 sampai dengan April 2005 terdapat set off kredit dengan deposito para debitur sebesar Rp3.303,61 juta yang tidak didukung dengan dokumen yang memadai. Para debitur yang dimaksud adalah PT Pan Gasindo Buncit pada Cabang Jakarta sebesar Rp454,03 juta dan 26 debitur pada Cabang Surabaya sebesar Rp2.849,58 juta.

Seharusnya set off kredit dengan deposito didukung dengan dokumen pendukung yang memadai seperti permohonan pembayaran dengan set off dari debitur, tanda terima pembayaran, tanda bukti pembayaran pinjaman (back to back loan) persetujuan TL PT Bank Pinaesaan (DL) dan bilyet deposito nasabah.

Ketidaklengkapan dokumen pendukung set off di atas mengakibatkan tidak dapat dipastikannya kewajaran penagihan kredit sebesar Rp3.303,61 juta.

Hal tersebut terjadi karena TL PT Bank Pinaesaan (DL) kurang memperhatikan ketentuan persyaratan administrasi keuangan dengan baik.

Terhadap hal tersebut di atas, TL PT Bank Pinaesaan (DL) menanggapi bahwa transaksi-transaksi penyelesaian debitur secara set off dengan simpanan deposito baik di Kantor Jakarta maupun di Kantor Surabaya secara akuntansi telah dilakukan sesuai dengan prosedur dan dilakukan pembukuan secara benar. Sejak selesainya proses pembayaran tersebut TL PT Bank Pinaesaan (DL) telah mengalami beberapa kali pemeriksaan dari beberapa instansi sehingga sulit menelusuri keberadaan dokumen-dokumen tersebut.

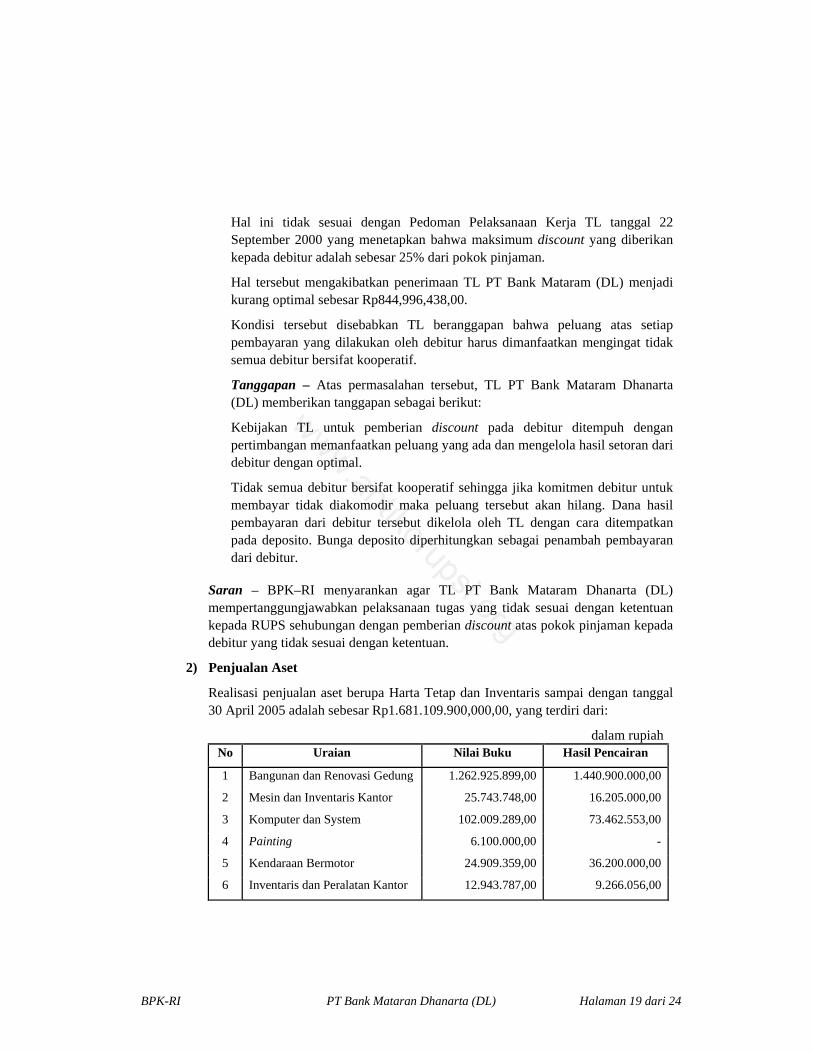

5) Temuan - Penjualan aset berupa kendaraan, tanah dan bangunan senilai Rp18.461,82 juta pada PT Bank Jakarta (DL), PT Bank Citrahasta Dhanamanunggal (DL) dan PT Bank Anrico (DL) tidak dilakukan melalui lelang dan tanpa appraisal

Dalam rangka menyelesaikan outstanding kredit yang ada, PT Bank Jakarta (DL), PT Bank Citrahasta Dhanamanunggal (DL) dan PT Bank Anrico (DL) telah melakukan penjualan aset agunan berupa kendaraan bermotor, tanah dan bangunan dalam tahun 2003 senilai Rp18.461,82 juta tanpa melalui lelang, tetapi melalui penjualan langsung dan tanpa melalui appraisal. Penjualan yang dimaksud nampak sebagai berikut:

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 29 dari 82

dalam juta rupiah No. Aset/BDL Harga Jual Keterangan 1. Sembilan kendaraan sedan

/minibus pada PT Bank Jakarta 230,00 Pembeli adalah Anggota TL

dan Koordinator Tim eks. Pimpinan Cabang

2. Tanah dan bangunan pada PT Bank Citrahasta Dhana- manunggal

700,00 Tanpa appraisal

3. Tanah dan bangunan pada PT Anrico

17.531,82

Jumlah 18.461,82

Realisasi penjualan aset tersebut tidak sesuai dengan ketentuan dalam Surat Deputi Gubernur Senior BI Nomor 1/4/DGS/DPIP/Rahasia tanggal 2 November 1999 yang menyatakan bahwa nilai harta tetap dan inventaris (HTI) dan agunan atau yang sejenisnya yang akan dijual harus dilakukan appraisal oleh perusahaan penilai independen, dan penjualan aset dilakukan secara terbuka serta lelang dengan mengacu pada harga pasar. Selain itu, dalam UU Nomor 25 Tahun 1999 tentang Pencabutan Ijin Usaha, Pembubaran dan Likuidasi Bank disebutkan antara lain bahwa dalam melaksanakan tugas dan wewenangnya, anggota TL dilarang memperoleh keuntungan untuk diri sendiri.

Kondisi tersebut di atas mengakibatkan hasil penjualan tidak optimal.

Hal tersebut disebabkan kurangnya pemahaman TL terhadap peraturan yang berlaku dalam penjualan aset BDL dan adanya anggapan dari TL bahwa lelang dilakukan setelah melampaui periode lima tahun.

Sehubungan dengan masalah tersebut di atas, TL pada tiga BDL memberi tanggapan antara lain sebagai berikut:

a) Penjualan kendaraan bermotor dilakukan secara langsung atas persetujuan Ketua Tim selaku pemilik PT Bank Jakarta dengan alasan untuk memberikan suatu kenang-kenangan kepada pejabat PT Bank Jakarta (DL) yang telah mengabdikan dirinya lebih dari 20 tahun dan dengan dijualnya kendaraan tersebut maka dapat mengurangi biaya pemeliharaan;

b) Kondisi tanah agunan yang akan dijual dinilai sudah tidak marketable karena terletak di belakang ruko yang sudah laku terjual dan hanya mempunyai alternatif jalan yang sangat sempit sehingga harus ada pembebasan lahan penduduk sekitar untuk mendapat lahan yang baik. Keadaan tersebut menyulitkan TL PT Bank Citrahasta Dhana Manunggal (DL) untuk mencari calon pembeli yang berminat atas aset angunan tersebut;

c) Terhadap jaminan kredit yang telah diikat dengan hak tanggungan ataupun hipotik, TL PT Bank Anrico (DL) mengajukan permohonan lelang setelah melampaui masa 5 tahun sesuai dengan ketentuan dalam Pasal 12 Peraturan Pemerintah (PP) Nomor 25 tahun 1999 jo Pasal 22 ayat (4) dan (5) Surat

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 30 dari 82

Keputusan (SK) Direksi BI Nomor 32/KEP/DIR tanggal 14 Mei 1999. Sedangkan untuk jaminan kredit yang sebelumnya tidak diikat dengan hak tanggungan atau hipotik serta aset pemegang saham yang diserahkan dalam bentuk Akta Kuasa Jual, TL tidak dapat mengajukan permohonan lelang sesuai ketentuan Pasal 224 HIR. Walaupun demikian, dalam tanggapannya TL menyatakan juga bahwa TL telah meminta kepada pemegang saham PT Bank Anrico (DL) untuk dapat menjual aset melalui lelang tetapi tidak ditanggapi.

6) Temuan - Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan PPh atas transaksi jual beli tanah, rumah dan ruko pada PT Bank Pinaesaan (DL) dan PT Bank Jakarta (DL), kurang disetor ke kas negara sebesar Rp100,00 juta

Dari pemeriksaan diketahui bahwa dalam tahun 2000 sampai dengan 2003 telah terjadi transaksi-transaksi penjualan aset berupa tanah, rumah dan ruko pada PT Bank Pinaesaan (DL) dan PT Bank Jakarta (DL) yang belum atau kurang disetor ke kas negara sebesar Rp100,00 juta, dengan rincian sebagai berikut:

dalam juta rupiah No. Penjualan Aset/BDL BPHTB PPh Jumlah 1. Tanah di Cileduk, Jakarta pada

PT Bank Pinaesaan (DL) 6,41 6,41 12,82

2. Rumah dan ruko di Bandung, Medan dan Surakarta pada PT Bank Jakarta.

9,60 77,58 87,18

Jumlah 16.01 83,99 100,00

Dalam transaksi jual beli aset pada PT Bank Pinaesaan (DL), TL telah menyetujui BPHTB sebesar 5% dan PPh final sebesar 5% menjadi tanggungan pembeli, tetapi ternyata sampai dengan tanggal 14 Juli 2005 bukti setor pembayaran BPHTB dan PPh final yang menjadi tanggung jawab pembeli tidak diperoleh. Sementara itu dalam transaksi jual beli aset pada PT Bank Jakarta (DL), pengenaan BPHTB dan PPh final pada umumnya adalah dari NJOP bukan dari nilai penjualan, padahal nilai penjualan lebih tinggi dari NJOP.

Menurut UU Pajak Penghasilan Nomor 17 tahun 2000 Pasal 4 ayat 2 dan PP Nomor 48 tahun 1994 juncto PP Nomor 27 tahun 1996 juncto PP Nomor 79 tahun 1999, dasar pengenaan PPh final dan BPHTB adalah dari harga penjualan bruto mana yang tertinggi, NJOP atau harga jual.

Dengan demikian, maka TL PT Bank Jakarta (DL) masih kurang membebankan BPHTB dan PPh sebesar Rp87,18 juta dan pembeli aset pada PT Bank Pinaesaan (DL) belum menyetor BPHTB dan PPh sebesar Rp12,82 juta, sehingga jumlah keseluruhannya yang kurang/belum disetor ke kas negara adalah sebesar Rp100,00 juta.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 31 dari 82

Belum disetorkan BPHTB dan PPh tersebut terjadi karena:

a) TL PT Bank Pinaesaan (DL) tidak melakukan pemantauan pemenuhan kewajiban pembeli dan tidak meminta bukti dalam transaksi jual beli;

b) TL PT Bank Jakarta (DL) kurang memahami peraturan perpajakan.

Mengenai hal tersebut, TL PT Bank Pinaesaan menanggapi antara lain bahwa TL telah menyetujui BPHTP 5% dan PPh sebesar 5% menjadi tanggungan pembeli, sedangkan TL PT Bank Jakarta (DL) menanggapi bahwa mengenai perhitungan pajak, TL mengikuti pembayaran sesuai dengan tagihan notaris, namun TL tidak berkeberatan jika dianggap PPh penjual masih kurang untuk disetor kekurangannya.

7) Temuan – Pembayaran hasil penjualan jaminan Grup PT Amcol Bumi Wisata pada PT Bank Kosagrha Semesta (DL) dilakukan dengan bilyet giro (cheque) mundur sebesar Rp988,76 juta sampai dengan tanggal 30 April 2005 masih belum dapat dicairkan

Posisi hutang (pokok) Grup Amcol pada PT Bank Kosagrha Semesta (DL) per tanggal 31 Oktober 1997 adalah sebesar Rp6.558,43 juta, yang terdiri atas hutang pokok sebesar Rp5.825,72 juta dan bunga sebesar Rp732,71 juta.

Grup Amcol adalah gabungan dari tiga debitur PT Bank Kosagrha Semesta yaitu PT Amcol Bumi Wisata (PT ABW), Sdr. Buyung Suryadja (BS) dan Sdri. Thien Kie Fong (TFK). Pada saat pemeriksaan BPK, PT ABW telah berganti nama menjadi PT Ekasurya Bumiwisata.

Untuk penyelesaian hutangnya, PT ABW telah menyerahkan lima buah vila di Desa Cipendawa, Pacet, Cianjur, Bogor dengan Akta Penyerahan Jaminan Nomor 35 dari Notaris Ny. Rodiah Yahya, SH tanggal 13 Mei 2002. Berdasarkan akta tersebut, sisa pokok pinjaman pihak pertama kepada pihak kedua menjadi sebesar Rp1.688,97 juta. Selain itu, PT ABW juga telah menandatangani Akta Kuasa Untuk Menjual pada tanggal 13 Mei 2002 kepada PT Bank Kosagrha Semesta (DL).

Dengan adanya akta penyerahan jaminan tersebut, maka hutang Grup Amcol sebesar Rp1.688,97 juta dinyatakan selesai dengan penyerahan aset.

Terhadap kelima vila tersebut, TL telah mencoba untuk menjualnya melalui Kantor Piutang dan Lelang Negara Bogor, namun menurut Risalah Lelang Nomor 96/2003 tanggal 24 April 2003, tidak ada pembeli yang mengajukan penawaran. Oleh karena itu, TL menyerahkan kembali agunan dan kuasa menjualnya kepada PT ABW untuk menjualnya sendiri. Pada tanggal 30 Mei 2005, PT ABW melaporkan bahwa empat buah vila telah laku dijual kepada Sdr. Djumir Rimin (selaku kuasa dari pemilik PT ABW yaitu Sdr. BS dan Sdr. TFK atau dengan kata lain pemilik sendiri yang membeli vila tersebut) dengan harga masing-masing vila sebesar Rp275,00 juta atau seluruhnya sebesar Rp1.100,00 juta.

Atas penjualan tersebut, TL menyetujui untuk menerima pembayaran dalam bentuk bilyet giro (cek) mundur yang cair sebulan sekali hingga Juli 2006 dengan total penerimaan apabila telah dicairkan seluruhnya adalah sebesar Rp1.197,01 juta.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 32 dari 82

Sampai dengan tanggal 30 April 2005 bilyet giro yang telah cair adalah sebesar Rp358,25 juta, sehingga masih terdapat bilyet giro yang belum cair sebesar Rp838,76 juta dan satu buah vila lagi yang belum terjual yang nilainya diperkirakan sebesar Rp150,00 juta.

Sementara itu, total baki debet Grup Amcol per tanggal 30 April 2005, setelah dikurangi pembayaran giro tersebut adalah sebesar Rp1.430,64 juta. Apabila seluruh giro tersebut telah cair ditambah dengan hasil penjualan satu vila jika terjual, maka TL masih akan menerima tunai sebesar Rp988,76 juta (Rp838,76 juta + Rp150,00 juta) dan masih mempunyai sisa pinjaman (outstanding hutang Amcol Grup) sebesar Rp441,88 juta (Rp1.430,64 juta – Rp988,76 juta).

Berdasarkan hasil pemeriksaan diketahui bahwa pihak PT ABW sering kali menunda pencairan bilyet giro tersebut (cek ditolak). Selain itu, jangka waktu pencairan juga terlalu lama hingga melewati masa kerja TL yang berdasarkan PP Nomor 25 tahun 1999, berakhir pada tahun 2003.

Kondisi di atas mengakibatkan terjadinya inefisiensi secara langsung pada PT Bank Kosagrha Semesta (DL) dan secara tidak langsung pada negara terutama di dalam pengembalian BLBI kepada Pemerintah.

Hal tersebut terjadi karena TL kurang tegas dalam mengambil kebijakan terhadap debitur dan memberikan kelonggaran bayar kepada debitur, khususnya Grup Amcol.

Atas temuan tersebut, TL memberikan tanggapan bahwa untuk menjual vila tersebut, TL telah mengupayakan berbagai cara, baik melalui lelang terbuka maupun dengan memasang spanduk, bahkan menunggu pembeli setiap akhir minggu. Terdapat kesan dari calon pembeli bahwa barang-barang sitaan seperti itu akan membawa masalah di kemudian hari. Oleh karena itu, TL kembali meminta bantuan PT ABW untuk menjualnya. Bahwa pendapat pemeriksa yang menyatakan bahwa keempat vila tersebut dibeli oleh PT ABW tidaklah sepenuhnya benar, karena transaksi tersebut merupakan trade-off antara PT ABW dengan para pemilik vila lama yang ingin menukarkan vila yang telah dibelinya dengan vila yang lebih besar, namun pembayarannya ada yang secara tunai dan sebagian besar dicicil ke PT ABW. Kelima sertifikat vila masih disimpan sebagai jaminan, yang baru akan diserahkan apabila pembayaran atas masing-masing vila telah selesai. Kerjasama penyelesaian ini ditempuh pada dasarnya karena selama ini debitur menunjukkan itikad baik, namun cash flow usahanya agak tersendat.

8) Temuan - Penjualan tanah jaminan kredit dilakukan oleh PT Bank Anrico (DL) bukan pada penawar yang mengajukan harga tertinggi, sehingga penerimaan TL berkurang sebesar Rp863,38 juta

Penjualan tanah tersebut (seluas 34.747 m2) dilakukan oleh TL PT Bank Anrico (DL) dengan harga sebesar Rp3.480,00 juta pada tanggal 13 April 2000.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 33 dari 82

Sebelumnya, tanah tersebut telah ditawarkan oleh TL melalui surat kabar dan hasilnya terdapat tiga penawar yang mengajukan surat penawarannya, yaitu sebagai berikut:

dalam rupiahNo. Nama Penawar Tanggal

Penawaran Harga/m2 Nilai

1. Zulnaidi 28-03-2000 125.000,00 4.343.375.000,00 2. Bunyamin 05-04-2000 105.000,00 3.648.435.000,00 3. Drs. H. Aznur

Affandi, MBA 05-04-2000 96.411,20 3.350.000.000,00

Harga pasar tanah tersebut berdasarkan appraisal independen (PT Penilai) tanggal 18 Maret 2000 adalah sebesar Rp3.345,00 juta dan harga likuidasi sebesar Rp1.672,00 juta.

Atas tiga penawar tersebut telah diadakan korespondensi melalui faksimili. Sebagai pemenangnya diputuskan oleh TL adalah penawar yang mengajukan harga yang terendah, yaitu Drs. H. Aznur Affandi, MBA, dengan harga negosiasi sebesar Rp3.480,00 juta.

Hal ini mengakibatkan penerimaan TL atas penjualan aset tersebut berkurang sebesar Rp863,38 juta (Rp4.343, 38 juta – Rp3.480,00 juta).

Hal ini terjadi karena TL tidak memberikan kesempatan yang sama kepada dua penawar yang lain untuk mengadakan negosiasi harga.

Mengenai hal ini, TL menanggapi bahwa TL telah mengirimkan surat kepada Sdr. Zulnaidi sebagai penawar tertinggi, tetapi yang bersangkutan tidak memberikan konfirmasi. Drs. H. Aznur Affandi, MBA mengajukan penawaran pada tanggal 31 Maret 2000 dan telah memberikan penegasan harga pada tanggal 5 April 2000, sedangkan penawaran dari Sdr. Bunyamin baru diterima pada tanggal 7 April 2000.

9) Temuan – Pihak terkait PT Bank Anrico (DL) tidak kooperatif dalam proses penjualan jaminan kredit berupa delapan ruko sehingga hasil penjualan belum dapat direalisasikan sebesar Rp897,85 juta

Delapan Ruko tersebut adalah sebagian dari jaminan kredit sebanyak 103 Ruko yang diberikan oleh PT Bunga Setangkai kepada PT Bank Anrico (DL). PT Bunga Setangkai merupakan pemegang saham sebesar 99% pada PT Bank Anrico dan memperoleh kredit dari PT Bank Anrico (DL) dengan baki debet per tanggal 31 Oktober 1997 sebesar Rp170.261,44 juta (90% dari total kredit yang dikucurkan oleh PT Bank Anrico).

Dari sebanyak 103 ruko yang dijaminkan, sebanyak 35 ruko telah dijual pada saat PT Bank Anrico masih beroperasi. Dari jumlah tersebut, sebanyak 18 ruko dibayar

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 34 dari 82

dengan cara tunai, sedangkan 17 ruko lainnya dengan cara kredit. Setelah likuidasi, TL melanjutkan penagihan kredit tersebut kepada para debitur PT Bunga Setangkai.

Dari 17 ruko yang dijual secara kredit, sebanyak sembilan ruko telah lunas dibayar oleh debitur. Namun demikian, dari sembilan ruko yang telah lunas tersebut terdapat empat debitur yang belum dibuatkan akta jual belinya karena Pemegang Saham dan Direktur Utama PT Bunga Setangkai sebagai pemilik ruko tidak bersedia menandatangani akta jual beli ruko tersebut. Dengan adanya hal itu, maka delapan debitur yang belum melunasi cicilannya tidak bersedia melunasinya dan tagihan menjadi macet.

Jumlah baki debet atas delapan ruko yang macet tersebut adalah sebesar Rp1.119,85 juta, sedangkan penerimaan tunai oleh TL PT Bank Anrico (DL) dari pembayaran cicilan hanya sebesar Rp222,00 juta.

Keadaan tersebut mengakibatkan berkurangnya penerimaan TL PT Bank Anrico (DL) dari hasil penjualan sebesar kredit yang macet tersebut, yaitu sebesar Rp897,85 juta (Rp1.119,85 juta – Rp222,00 juta).

Hal ini terjadi karena tidak adanya itikad yang baik dari pemegang saham PT Bunga Setangkai, yang juga pemegang saham mayoritas PT Bank Anrico (DL) untuk menyelesaikan kewajiban BLBI.

Mengenai hal ini, TL PT Bank Anrico (DL) menanggapi bahwa terhadap empat debitur yang telah melunasi kredit kepemilikan ruko tetapi belum dibuatkan akta jual beli, TL telah berupaya meminta kepada Sdr. H. Anwar Syukur dengan mengirimkan surat sebanyak tiga kali, yaitu tanggal 12 Mei 2000, 29 September 2000 dan 26 Oktober 2000, tetapi tidak ditanggapi oleh yang bersangkutan.

10) Temuan - Tanah dan Bangunan senilai Rp1.400,00 juta atas jaminan kredit PT Nurina Nusantara Holyday T & T pada PT Bank Mataram Dhanarta (DL) dijual di bawah harga pasar dan tidak transparan

Tanah dan bangunan seluas 1.435 m2 yang terletak di Komplek BPPB Selakopi, Ciomas Bogor adalah merupakan jaminan kredit senilai Rp1.400,00 juta dari debitur PT Nurina Nusantara Holyday T & T dengan baki debet per tanggal 31 Oktober 1997 sebesar Rp1.304,10 juta.

Menurut appraisal independen terakhir, PT Amandamai Arthamitra Jasa Penilai, nilai/harga pasar tanah dan bangunan tersebut per tanggal 21 Juni 2002 adalah sebesar Rp1.078,20 juta. Penetapan nilai pasar oleh appraisal independen tersebut dilakukan lebih dari enam bulan yang lalu sehingga tidak menggambarkan nilai pasar terkini.

Dalam tahun 1999 sampai dengan 2003, atas aset tersebut telah empat kali dilakukan lelang oleh Balai Lelang tiga PT yaitu PT Jasa Artha Gemilang satu kali, PT Pacific Property Citra dua kali dan terakhir oleh PT Batavia satu kali. Berdasarkan risalah lelang terakhir, dinyatakan bahwa aset tidak terjual karena tidak ada yang berminat.

www.antikorupsi.org

BPK-RI Laporan Gabungan BDL Halaman 35 dari 82

Kemudian, TL meminta Pengacara Sonie Sudarsono, SH untuk menawarkan dan mencarikan calon pembeli aset tersebut secara langsung tanpa melalui lelang. Dalam suratnya tertanggal 10 Februari 2004 kepada PT Bank Mataram Dhanarta (DL), pihak pengacara melaporkan telah mendapatkan calon pembeli yang menawar tanah dan bangunan tersebut seharga Rp250,00 juta.