pengaruh ukuran perusahaan, kepemilikan … · agen mengetahui kondisi internal perusahaan dan...

TRANSCRIPT

PENGARUH UKURAN PERUSAHAAN, KEPEMILIKAN INSTITUSIONAL, KOMITE

AUDIT, DAN DEWAN PENGAWAS SYARIAH TERHADAP MANAJEMEN LABA

(Studi pada Bank Umum Syariah di Indonesia)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

SITI NURJANNAH

B 200 134 012

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

1

PENGARUH UKURAN PERUSAHAAN, KEPEMILIKAN

INSTITUSIONAL, KOMITE AUDIT, DAN DEWAN PENGAWAS

SYARIAH TERHADAP MANAJEMEN LABA

(Studi pada Bank Umum Syariah di Indonesia)

Abstrak

Tujuan dari penelitian ini adalah untuk menguji apakah ukuran

perusahaan, kepemilikan institusional, komite audit, dan dewan pengawas syariah

berpengaruh terhadap manajemen laba. Jenis penelitian yang digunakan dalam

penelitian ini adalah penelitian komparatif kausal. Populasi dalam penelitian ini

adalah Bank Umum Syariah di Indonesia. Data yang digunakan adalah data

sekunder. Metode pengambilan sampel menggunakan metode purposive sampling.

Purposive sampling adalah teknik pengambilan data dengan kriteria tertentu.

Sample yang diperoleh sebanyak 33 perbankan selama tahun 2014-2016. Data yang

telah terkumpul dianalisis menggunakan analisis regresi linier berganda. Hasil

penelitian menunjukkan bahwa kepemilikan institusional dan dewan pengawas

syariah berpengaruh negative dan signifikan terhadap manajemen laba. Sementara

ukuran perusahaan dan komite audit tidak berpengaruh terhadap manajeme laba.

Kata kunci: ukuran perusahaan, kepemilikan institusional, komite audit, dewan

pengawas syariah, manajemen laba

Abstract

The purpose of this study was to examine whether the company size,

institutional ownership, the audit committee, and sharia supervisory board effect

on earnings management. This type of research used in this study are causal

comparative research. The population in this study are all Islamic Commercial

Banking in Indonesia. Data used is secondary data. The data collection method

used purposive sampling. Purposive sampling is a technique of determining sample

with certain criteria. The research sample consists 33 sharia banking during 2014-

2016. Data that has been collected is analyzed by multiple regression analysis. The

results showed that partially institutional ownership and sharia supervisory board

has negative and significant effect on earning management. While the company size

and audit committee has no effect on earnings management.

Keywords: company size, institusional ownership, audit committee, sharia

supervisory board, earnings management

2

1. PENDAHULUAN

Menurut Undang-Undang Nomor 10 tahun 1998 tentang perubahan atas UU

No. 7 tahun 1992 tentang perbankan dijelaskan bahwa, bank merupakan badan

usaha yang menghimpun dana dari dan menyalurkanya kepada masyarakat

dalam rangka meningkatkan taraf hidup rakyat. Sedangkan perbankan adalah

perusahaan yang menyangkut tentang bank yang mencankup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya

(Fahmi, 2014:2). Undang-Undang no. 21 tahun 2008 tentang perbankan syariah

menjelaskan bahwa perbankan syariah adalah segala sesuatu yang menyangkut

tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usaha.

Berdasarkan statistic perbankan syariah yang dihimpun Otoritas Jasa Keuangan

(OJK) per Juni 2015, di Indonesia terdapat 12 Bank Umum Syariah, 22 Unit

Usaha Syariah, dan 161 Bank Pembiayaan Rakyat Syariah.

Laporan keuangan merupakan media komunikasi antara prinsipal dan agen,

selain itu laporan keuangan juga dapat digunakan sebagai alat pengukuran

kinerja agen dalam satu periode. Agar kinerja agen terlihat bagus maka agen

melakukan tindakan creative accounting. Melalui kebijakan-kebijakan yang

diambil, agen sebagai pengelola perusahaan dapat melakukan tindakan yang

menguntungkan dirinya sendiri agar kinerja keuangan terlihat bagus, karena

agen mengetahui kondisi internal perusahaan dan prospek perusahaan di masa

yang akan datang. Sedangkan prinsipal selaku pemilik perusahaan hanya dapat

mengawasi jalannya perusahaan melalui informasi yang diberikan agen.

Terkadang informasi yang disampaikan agen tidak sesuai dengan kondisi

perusahaan yang sesungguhnya. Perbedaan kepentingan tersebut dapat

memunculkan terjadinya asimetri informasi (Jensen dan Meckling, 1976 dalam

Machmuddah, 2015).

Berdasarkan penelitian terhadulu yang dilakukan di bank konvensional,

terbukti bahwa industry perbankan konvensional melakukan praktik

manajemen laba. Adanya kebijakan dual banking system dalam industry

3

perbankan konvensional seperti dipaparkan dalam UU no 21 tahun 2008,

dimana bank syariah adalah bentuk ekspansi usaha perbankan konvensioanl,

maka dalam perbankan syariah dimungkinkan terdapat praktik manajemen laba.

Menurut Harahap dkk. (2006) dalam Setiawati (2010), secara syariah tidak

diperkenankan adanya praktik manajemen laba. “Hai, orang-orang yang

beriman, apabila kamu bermuamalah secara tunai untuk waktu yang ditentukan,

hendaklah kamu menuliskannya. Dan hendaklah seorang penulis diantara kamu

menuliskannya dengan benar” (QS: 2, Ayat: 282). Namun Fatwa Dewan

Syariah Nasional tentang Prinsip Distribusi Hasil Usaha menyebutkan bahwa

untuk kemaslahatan dalam pencatatan (laporan keuangan) sebaiknya digunakan

sistem akrual basis.

Berdasarkan penelitian terdahulu, ada banyak faktor yang mempengaruhi

perusahaan dalam melakukan manajemen laba. Penelitian ini memfokuskan

pada factor-faktor antara lain ukuran perusahaan, kepemilikan institusional,

komite audit, dan dewan pengawas syariah.

2. METODE PENELITIAN

2.1 Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah Bank Umum Syariah (BUS) di

Indonesia periode tahun 2014-2016 yaitu sebanyak 36 perbankan. Teknik

pengambilan sample menggunakan teknik purposive sampling.

Berdasarkan teknik terebut diperoleh sampel sebanyak 33 perusahaan

dengan kriteria pemilihan sampel sebagai berikut: (1) Perbankan Umum

Syariah di Indonesia periode tahun 2014 sampai tahun 2016. (2) Perbankan

Umum Syariah di Indonesia yang mengeluarkan laporan keuangan kuartal

3 tahun secara berturut-turut selama periode 2014-2016. (3) Perbankan yang

memiliki kelengkapan data yang dibutuhkan dalam penelitian ini selama

periode pengamatan. (4) Menerbitkan laporan keuangan dalam mata uang

Indonesia (Rupiah).

2.2 Definisi Operasional dan Pengukuran Variabel

2.2.1 Manajemen Laba

4

Pengukuran manajemen laba pada penelitian ini diukur dengan

menggunakan pendekatan revenue discretionary model (Stubben,

2010). Pola perusahaan dalam melakukan manajemen laba dalam

pengukuran Stubben adalah dengan cara memajukan pengakuan

pendapatan yang dapat dilakukan dengan menggunakan FOB

Shipping Point. FOB Shipping Point adalah metode pengakuan

transaksi penjualan dengan cara mengakui pendapatan terlebih

dahulu tanpa memperhitungkan bahwa barang tersebut telah sampai

pada konsumen ataupun belum (Stubben 2010). Dalam menentukan

manajemen laba, penelitian ini menggunakan formula revenue model

yang dikembangkan oleh Stubben (2010):

∆𝐴𝑅𝑖𝑡 = 𝛼 + 𝛽1 ∆𝑅1_3𝑖𝑡 + 𝛽2 ∆𝑅4𝑖𝑡 + 𝑒

Keterangan:

𝐴𝑅 = Piutang Akrual

𝑅1_3 = Pendapatan tiga kuartal pertama

𝑅4 = Pendapatan kuartal ke empat

𝑒 = Error

2.2.2 Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran besar kecilnya suatu

perusahaan. Pada penelitian ini ukuran perusahaan diukur dengan

menggunakan logaritma natural dari total assets (log of total assets)

perusahaan.

2.2.3 Kepemilikan Institusional

Kepemilikan institusional merupakan bagian dari struktur modal

perusahaan. Dalam penelitian ini kepemilikan institusional diukur

dengan menggunakan variabel dummy, dimana perusahaan yang

semua kepemilikannya dimiliki oleh kepemilikan institusional

diberi angka 1, sedangkan jika kepemilikan dalam perusahaan ada

yang dimiliki masyarakat diberi angka 0.

2.2.4 Komite Audit

5

Komite audit merupakan komponen dalam system pengendalian

perusahaan dan perannya sangat penting bagi pengelolaan

perusahaan. Pada penelitian ini komite audit diukur dengan jumlah

total anggota komite audit pada suatu perusahaan.

2.2.5 Dewan Pengawas Syariah

Dewan Pengawas Syariah merupakan unit yang hanya dimiliki

oleh perusahaan perbankan yang menjalankan kegiatan usahanya

dengan konsep syariah. Laporan Dewan Pengawas Syariah bertujuan

untuk meyakinkan bahwa operasi, transaksi, bisnis lembaga

keuangan yang bersangkutan dilaksanakan sesuai dengan prinsip

Islam. DPS diukur dengan jumlah total anggota DPS.

2.3 Metode Analisis Data

Metode yang digunakan dalam penelitian ini yaitu uji regresi linier

berganda. Metode regresi berganda, yaitu regresi yang digunakan untuk

mengetahui seberapa besar pengaruh variabel bebas terhadap variabel

terikat, dengan pendekatan interaksi yang bertujuan untuk memenuhi

ekspektasi peneliti mengenai faktor-faktor yang mempengaruhi manajemen

laba (Ghozali, 2009:13-24). Pada penelitian ini penulis menggunakan empat

variable independen dan satu variable dependen. Persamaan regresinya

sebagai berikut:

𝑀𝐿𝐴 = 𝛼 + 𝛽1𝑈𝑃 + 𝛽2𝐾𝐼 + 𝛽3𝐾𝐴 + 𝛽4𝐷𝑃𝑆 + 𝑒

Dimana:

𝑀𝐿𝐴 = Manajemen Laba

𝑈𝑃 = Ukuran Perusahaan

𝐾𝐼 = Kepemilikan Institusional

𝐾𝐴 = Komite Audit

𝐷𝑃𝑆 = Dewan Pengawas Syariah

𝛽 = Konstanta

𝑒 = Error

6

3. HASIL PENELITIAN DAN PEMBAHASAN

3.1 Uji Asumsi Klasik

3.1.1 Uji Normalitas

Uji normalitas data dilakukan dengan uji Kolmogorov-Smirnov

Z. Suatau data dinyatakan berdistribusi normal jika nilai asymp.sig (2

tailed) hasil perhitungan Kolmogorov-Smirnov Z lebih besar dari ɑ

0.05.

Table 3.1 Hasil Uji Normalitas

Variable Kolmogorov-

Smirnov Z Sig Keterangan

Unstandardized

Residual 0.897 0.397

Data Terdistribusi

Normal

Sumber: Hasil Pengolahan Data SPSS 21, 2017.

Table 3.1 menunjukkan nilai Kolmogorov-Smirnov Z sebesar

0.897 dan asymp.sig (2 tailed) sebesar 0.397. Hasil pengujian

menunjukkan bahwa nilai signifikansi lebih dari 0.05 atau 5%

sehingga dapat disimpulkan bahwa model regresi memiliki data yang

terdistribusi normal.

3.1.2 Uji Multikolinieritas

Uji multikolinearitas dilakukan dengan melihat nilai Tolerance

dan Variance Inflaction Factor (VIF). Apabila nilai tolerance ≥ 0.10

dan nilai VIF ≤ 10 maka maka antar variable independen tidak terjadi

masalah multikolinearitas.

Table 3.2 Hasil Uji Multikolinieritas

Variable Tolerance VIF Kesimpulan

UP 0.479 2.090 Tidak Ada Multikolinieritas

KI 0.686 1.458 Tidak Ada Multikolinieritas

KA 0.456 2.191 Tidak Ada Multikolinieritas

DPS 0.739 1.353 Tidak Ada Multikolinieritas

Sumber: Hasil Pengolahan Data SPSS 21, 2017.

7

Dari hasil uji table 3.2 dengan melihat besarnya Tolerance Value

lebih dari 0.10 dan nilai Variance Inflation Factor (VIF) dibawah nilai

10.00. Maka dapat disimpulkan bahwa masing-masing variable

independen dalam penelitian ini tidak mengandung gejala

multikolinearitas.

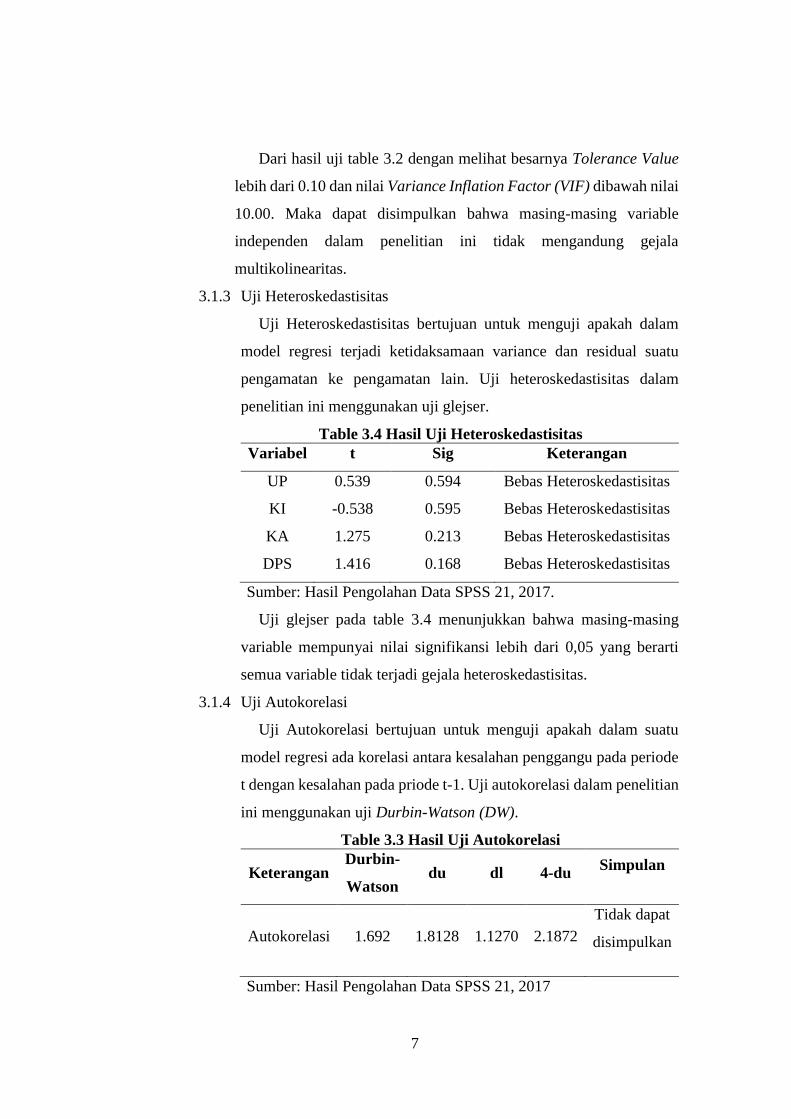

3.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dan residual suatu

pengamatan ke pengamatan lain. Uji heteroskedastisitas dalam

penelitian ini menggunakan uji glejser.

Table 3.4 Hasil Uji Heteroskedastisitas

Variabel t Sig Keterangan

UP 0.539 0.594 Bebas Heteroskedastisitas

KI -0.538 0.595 Bebas Heteroskedastisitas

KA 1.275 0.213 Bebas Heteroskedastisitas

DPS 1.416 0.168 Bebas Heteroskedastisitas

Sumber: Hasil Pengolahan Data SPSS 21, 2017.

Uji glejser pada table 3.4 menunjukkan bahwa masing-masing

variable mempunyai nilai signifikansi lebih dari 0,05 yang berarti

semua variable tidak terjadi gejala heteroskedastisitas.

3.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi ada korelasi antara kesalahan penggangu pada periode

t dengan kesalahan pada priode t-1. Uji autokorelasi dalam penelitian

ini menggunakan uji Durbin-Watson (DW).

Table 3.3 Hasil Uji Autokorelasi

Keterangan Durbin-

Watson du dl 4-du

Simpulan

Autokorelasi 1.692 1.8128 1.1270 2.1872

Tidak dapat

disimpulkan

Sumber: Hasil Pengolahan Data SPSS 21, 2017

8

Table 3.3 menunjukkan hasil uji Durbin-Watson. Nilai dl<DW<du

sebesar 1.1270<1.692<1.8128 maka hasil pengujian ini tidak dapat

disimpulkan karena nilai DW berada pada daerah yang tidak

meyakinkan (inconclusive) yaitu berada di antara nilai du dan dl.

3.2 Pembahasan Hasil Uji Hipotesis

3.2.1 Ukuran Perusahaan Tidak Berpengaruh terhadap Manajemen Laba

Hasil uji pengaruh ukuran perusahaan terhadap manajemen laba

diperoleh nilai signifikansi 0.210 > signifikansi alpha 0.05 dengan

koefisien beta sebesar 706366.102. Hal ini dapat disimpulkan bahwa

H1 ditolak. Hal ini menunjukkan bahwa H1 yang menyatakan ukuran

perusahaan berpengaruh terhadap manajemen laba tidak terbukti.

Dengan kata lain bahwa ukuran perusahaan tidak berpengaruh

terhadap manajemen laba. Hal ini menunjukkan bahwa ukuran

perusahaan belum tentu dapat memperkecil kemungkinan terjadinya

manajemen laba, karena perusahaan besar lebih banyak memiliki aset

dan memungkinkan banyak aset yang tidak dikelola dengan baik

sehingga kemungkinan kesalahan dalam mengungkapan total aset

dalam perusahaan tersebut. Hal lain yang mungkin terjadi yaitu baik

perusahaan besar maupun kecil memiliki kecenderungan melakukan

manajemen laba.

3.2.2 Kepemlikan Institusional Berpengaruh terhadap Manajemen Laba

Hasil uji pengaruh kepemilikan institusional terhadap manajemen

laba diperoleh nilai signifikansi sebesar 0.012 < 0.05 dengan

koefisien beta sebesar -3193135.840 sehingga H2 diterima. Hal ini

menunjukkan bahwa H2 yang menyatakan kepemilikan institusional

berpengaruh terhadap manajemen laba terbukti. Hal tersebut terjadi

dimana semakin banyaknya kepemilikan institusional pada suatu

perusahaan perbankan maka akan semakin tinggi pula tingkat

pengawasan pemilik terhadap manajer perusahaan sehingga hal

tersebut dapat mengontrol keputusan-keputusan manajer sehingga

dapat mengurangi praktik manajemen laba.

9

3.2.3 Komite Audit Tidak Berpengaruh terhadap Manajemen Laba

Hasil uji pengaruh ukuran perusahaan terhadap manajemen laba

diperoleh nilai signifikansi 0.231 > 0.05 dengan koefisien beta

sebesar 722736.286 sehingga H3 ditolak. Hal ini menunjukkan

bahwa H3 yang menyatakan komite audit berpengaruh terhadap

manajemen laba tidak terbukti. Hal ini disebabkan keberadaan

komite audit di dalam perusahaan tidak menjalankan tugasnya secara

benar terutama dalam hal melakukan monitor atas pelaporan

keuangan. Hal ini menjadi penyebab kegagalan komite audit dalam

mendeteksi secara dini kemungkinan terjadinya manajemen laba di

dalam perusahaan.

3.2.4 Dewan Pengawas Syariah Berpengaruh terhadap Manajemen Laba

Hasil uji pengaruh dewan pengawas syariah terhadap manajemen

laba diperoleh nilai signifikansi sebesar 0.003 < 0.05 dengan

koefisien beta sebesar -3643477.926 sehingga H4 diterima. Hal ini

menunjukkan bahwa H4 yang menyatakan dewan pengawas syariah

berpengaruh terhadap manajemen laba terbukti. Hal ini disebabkan

para anggota dewan pengawas syariah memiliki keahlian yang sesuai

dengan kriteria yang ditentukan maka hal tersebut dapat mengurangi

praktik manajemen laba. Hal ini berarti apabila anggota dewan

pengawas syariah semakin banyak maka kemungkinan terjadinya

praktik manajemen laba akan semakin sedikit. Maka dari itu

kemungkinan dalam perusahaan perbankan sample penelitian ini

memiliki anggota dewan pengawas syariah yang sesuai dengan

kriteria yang ditentukan sehingga keberadaan dewan pengawas

syariah dapat menekan terjadinya manajemen laba.

4. PENUTUP

4.1 Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka

dapat ditarik kesimpulan sebagai berikut: ukuran perusahaan dan komite

audit tidak berpengaruh terhadap manajemen laba. Sedangkan kepemilikan

10

institusional dan dewan pengawas syariah berpengaruh terhadap

manajemen laba.

4.2 Keterbatasan

Beberapa keterbatasan dalam penelitian in antara lain: (1) Penelitian ini

menggunakan sampel Bank Umum Syariah di Indonesia periode tahun 2014

sampai tahun 2016 sebagai objek penelitian, sehingga sampel yang terlibat

dalam penelitian terbatas. (2) Variable yang digunakan sebatas ukuran

perusahaan, kepemilikan institusional, komite audit, dan dewan pengawas

syariah. Sehingga variable tersebut hanya menjelaskan 36.4% terhadap

variable dependen manajemen laba. (3) Penelitian ini mendeteksi

manajemen laba dengan model berbasis discretionary revenue yang

dikembangkan oleh Stubben (2010) sebagai proksi manajemen laba,

sementara untuk mengukur manajemen laba terdapat model lain yang

dikembangkan oleh Stubben (2010) yaitu model discretionary conditional

revenue.

4.3 Saran

Berdasarkan simpulan dan keterbatasan penelitian yang telah

dikemukakan sebelumnya, maka saran yang dapat disampaikan sebagai

berikut: (1) Penelitian selanjutnya sebaiknya menambah periode tahun

sample Bank Umum Syariah yang akan diteliti, yaitu lebih dari tiga periode.

Sehingga dengan menambah periode tahun sample akan menghasilkan

penelitian yang lebih baik. (2) Penelitian selanjutnya dapat menggunakan

variable independen selain ukuran perusahaan, kepemilikan institusional,

komite audit, dewan pengawas syariah. Misalnya menggunakan variable

independen kepemilikan manajerial, proporsi dewan komisaris, dan

ketepatan waktu dalam pelaporan keuangan perusahaan. Sehingga dengan

menambah variabel akan menambah temuan baru yang lebih baik lagi

yang diduga dapat mempengaruhi manajemen laba. (3) Penelitian

selanjutnya diharapkan menggunakan model discretionary conditional

revenue yang dikembangkan oleh Stubben (2010), dimana variable-variabel

11

yang digunakan sebagai proksi pengukuran manajemen laba lebih luas

sehingga dapat mendeteksi manajemen laba secara lebih baik.

DAFTAR PUSTAKA

Anhara. 2015. “Analisis Faktor-Faktor Yang Mempengaruhi Manajemen Laba

(Studi Pada Perusahaan Perbankan Syariah di Indonesia). Jurnal Tekun,

Vol.VI, No. 01, Hlm. 128-150.

Aprianingsih, Astri. 2016. “Pengaruh Penerapan Good Corporate Governance,

Struktur Kepemilikan, dan Ukuran Perusahaan Terhadap Kinerja Keuangan

Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014”.

Skripsi. Universitas Negeri Yogyakarta.

Asward, Ismalia dan Lina. 2015. “Pengaruh Mekanisme Corporate Governance

terhadap Manajemen Laba dengan Pendekatan Conditional Revenue Model”.

Jurnal Manajemen Teknologi, Vol. 14, No.1, Hlm. 15-34, Print ISSN: 1412-

1700, Online ISSN: 2089-7928.

Budisantoso, Totok dan Nuritomo. 2014. “Bank dan Lembaga Keuangan Lain”.

Jakarta: Salemba Empat.

Chendra, Novia. 2016. “Pengaruh Ukuran Perusahaan dan Mekanisme Good

Corporate Governance terhadap Praktik Manajemen Laba pada Industri Sub

Sektor Rokok”. Jurnal FinAcc, Vol. 1, No. 2, Hlm. 239-248.

Djarwanto, Ps. 2001. “Statistik Sosial Ekonomi”. Yogyakarta: BPFE.indrianti

Fahmi, Irham. 2014. “Bank & Lembaga Keuangan Lainnya: Teori dan Aplikasi”.

Bandung: Alfabeta.

Faradila, Astri dan Cahyani, Ari Dewi. 2013. “Analisis Manajemen Laba Pada

Perbankan Syariah”. JRAK, Vol.4, No.1, Hlm. 57 – 74.

Ghozali, Imam. 2009. “Ekonometrika: Teori, Konsep dan Aplikasi dengan SPSS

17”. Semarang: Badan Penerbit Universitas Diponegoro.

Gudono. 2012. “Teori Organisasi”. Yogyakarta: BPFE

Hermanto, Wawan. 2015. “Pengaruh Kepemilikan Institusional, Ukuran

Perusahaan, Leverge Terhadap Manajemen Laba (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2013)”. Naskah

Publikasi. Universitas Muhammadiyah Surakarta.

Indriantoro, Nur dan Supomo, Bambang. 2014. “Metode Penelitian Bisnis”.

Yogyakarta: BPFE.

12

Kusumaningtyas, Metta. 2014.”Pengaruh Ukuran Komite Audit dan Kepemilikan

Institusional Terhadap Manajemen Laba”. Jurnal Prestasi, Vol. 13, Hlm. 82-

96 No.1, ISSN 1411–1497.

Kusumawati, Eny, Trisnawati, Rina, dan Mardalis, Ahmad. 2015. “Pengaruh

Corporate Governance Terhadap Manajemen Laba Riil”. The 2nd University

Research Coloquium, Hlm. 339-350, ISSN: 2407-9189.

Machmuddah, Zaky. 2015. “Corporate Governance Mechanisms, Manajemen

Laba dan Kinerja Keuangan”. Indonesia Accounting Research Journal, Vol.

3, No. 1, Hlm. 1-12, ISSN: 2476-8820.

Mahariana, I Gede Dewa Pingga dan Ramantha, I Wayan. 2014. “Pengaruh

Kepemilikan Manajerial dan Kepemilikan Institusional Pada Manajemen

Laba Perusahaan Manufaktur Di Bursa Efek Indonesia”. E-Jurnal Akuntansi

Universitas Udayana Vol.7, No. 2, Hlm. 519-528, ISSN: 2302-8556.

Makaombohe, Yulianti Yosephani, Pangemanan, Sifrid S., Tirayoh, Victorina Z.

2014. “Ukuran Perusahaan Terhadap Manajemen Laba Pada Perbankan

Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2011”. Jurnal Emba,

Vol.2, No.1, Hlm. 656-665.

Otoritas Jasa Keuangan. Statistik Perbankan Syariah Juni 2015.

www.bi.go.id/id/statistik/perbankan/syariah/Pages/sps_0615.aspx diakses

tanggal 29 Maret 2017 pukul 08.54.

Padmantyo, Sri. 2010.”Analisis Manajemen Laba pada Laporan Keuangan

Perbankan Syariah (Studi Pada Bank Syariah Mandiri Dan Bank Muamalat

Indonesia)”. Benefit Jurnal Manajemen dan Bisnis, Vol.14, No. 2, Hlm. 53-

65.

Peraturan Bank Indonesia Nomor 11/3/PBI/2009 tentang Bank Umum Syariah.

www.bi.go.id/id/peraturan/perbankan/Pages/pbi_110309.aspx diakses tanggal

19 April 2017 pukul 09.28.

Prasetya, Pria Juni dan Gayatri. 2016. “Pengaruh Ukuran Perusahaan Terhadap

Manajemen Laba dengan Pengungkapan Corporate Social Responsibility

sebagai Variabel Intervening”. E-Jurnal Akuntansi Universitas Udayana,

Vol.14, No.1, Hlm. 511-538, ISSN: 2303-1018.

Puspitosari, Lety. 2015. “Analisis Faktor-Faktor yang Berpengaruh Terhadap

Manajemen Laba pada Perbankan Syariah Periode 2010-2013”. Jurnal Mix,

Vol.VI, No. 2, Hlm. 260-274.

Rahmawati. 2012. “Teori Akuntansi Keuangan”. Yogyakarta: Graha Ilmu.

Sanusi, Anwar. 2011. “Metodologi Penelitian Bisnis”. Jakarta: Salemba Empat.

13

Sari, Nieken Herma dan Ahmar, Nurmala. 2014. “Revenue Discretionary Model

Pengukuran Manajemen Laba: Berdasarkan Sektor Industri Manufaktur di

Bursa Efek Indonesia”. Jurnal Akuntansi dan Keuangan, Vol. 16, No. 1, Hlm.

43-51, ISSN 1411-0288 print / ISSN 2338-8137 online.

Sarjono, Haryadi dan Julianita, Winda. 2011. “SPSS vs Lisrel Sebuah Pengantar

Aplikasi untuk Riset”. Jakarta: Salemba Empat.

Setiawati, Koosrini. 2010. “Pengaruh Rasio Camel Terhadap Praktik Manajemen

Laba di Bank Umum Syariah”. Skripsi. Universitas Diponegoro.

Stubben, S. (2010) “Discretionary Revenues as a Measure of Earnings

Management”. The Accounting Review, Vol. 85, No. 2, Hlm. 695-717.

Sugiyono. 2009. “Metode Penelitian Bisnis”. Bandung: Alfabeta.

Suryanto, Tulus. 2014. “Manajemen Laba Pada Bank Syariah Di Indonesia:

Peran Komite Audit Dan Dewan Pengawas Syariah”. Jurnal Kinerja,

Vol.18, No.1, Hlm. 90-100.

Suwardjono. 2014. “Teori Akuntansi: Perekayasaan Pelaporan Keuangan”.

Yogyakarta: BPFE.

Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan

Syariah.

https://www.google.co.id/url?sa=t&source=web&rct=j&url=http://www.bi.g

o.id/id/tentang-bi/uu-bi/Documents/UU_21_08_Syariah.pdf diakses tanggal

29 Maret 2017 pukul 10.26.