pengaruh penjualan kredit dan perputaran piutang terhadap laba bersih.doc

DESCRIPTION

Sistem Penjualan KreditTRANSCRIPT

BAB I

PENDAHULUAN

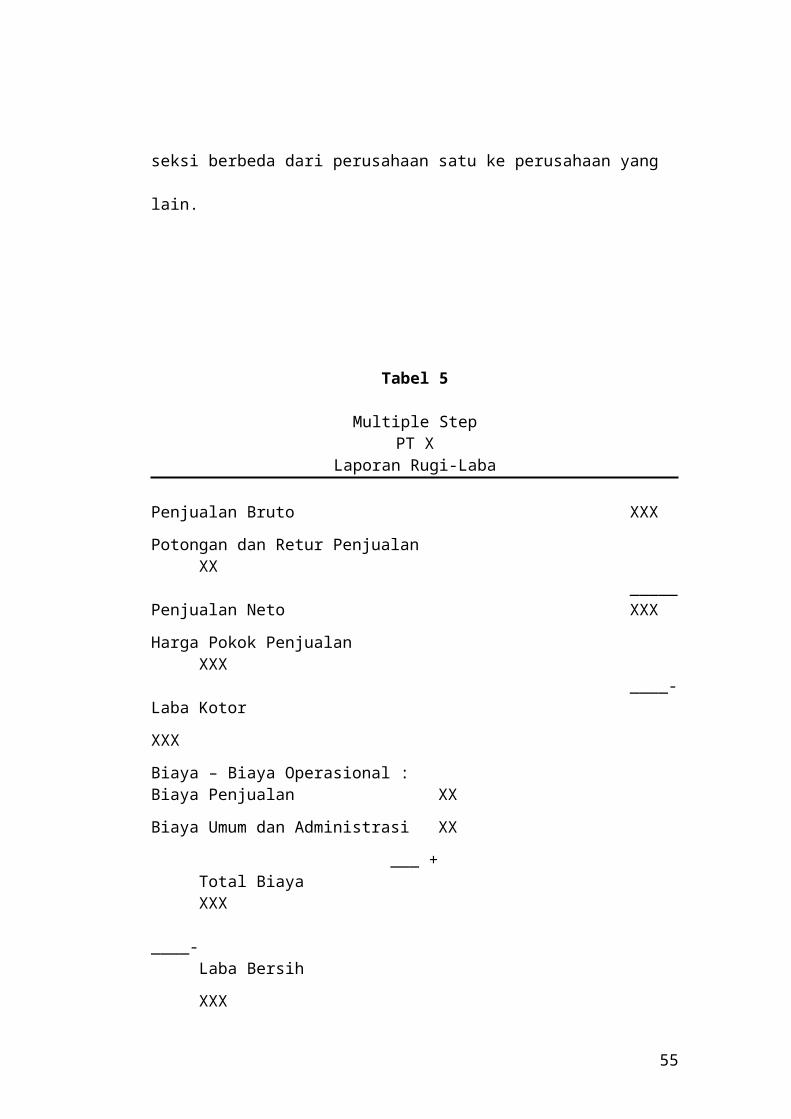

A. Latar Belakang Penelitian

Perkembangan ekonomi mendorong peningkatan dan

pertumbuhan dunia usaha, hal ini berarti semakin banyak peluang

yang dapat dimanfaatkan untuk memperoleh keuntungan yang lebih

banyak.

Di bidang perdagangan, untuk mencapai hal tersebut salah

satunya menentukan kebijakan penjualan yang menguntungkan bagi

perusahaan. Melihat fakta yang terjadi di pasar bahwa di tengah

kondisi ekonomi yang masih dalam tahap recovery, sebagian besar

perusahaan memiliki tren untuk memberikan fasilitas kredit bagi

pelanggannya. Berawal dari aktivitas vital perusahaan, yakni penjualan

(penjualan kredit yang tujuan utamanya adalah menjaga kelangsungan

perusahaan dalam kondisi sulit ) maka piutang timbul. Piutang

sebagai asset yang materiil bagi perusahaan, karena sebagian besar

penjualan umumnya dilakukan secara kredit.

Dengan diterapkannya kebijakan penjualan secara kredit akan

mempermudah perusahaan dalam menjual produknya dan juga

mempermudah perusahaan untuk mendapatkan pelanggan yang lebih

banyak serta dapat memperluas pangsa pasarnya dalam melakukan

1

ekspansi. Penjualan kredit akan memberikan keuntungan yang lebih

besar, hal ini disebabkan penjualan kredit menghendaki adanya laba

yang lebih tinggi dibanding laba yang dikehendaki dalam penjualan

tunai.

Penjualan kredit akan mempengaruhi permintaan terhadap suatu

produk yang ditawarkan, terutama disaat kondisi perekonomian yang

belum sepenuhnya pulih seperti sekarang ini, ditambah lagi persaingan

yang semakin ketat. Saat ini pembeli lebih memilih untuk membeli

produk secara kredit, karena sebagian besar dari mereka tidak

mempunyai kondisi keuangan yang kuat.

Pada dasarnya, setiap perusahaan dalam menjalankan

usahanya bertujuan memperoleh laba, dan juga perusahaan akan

selalu berusaha agar laba selalu meningkat. Perolehan laba yang

besar akan mengundang investor untuk bergabung dalam

menanamkan modalnya di perusahaan.

Dalam melakukan investasi, investor akan melakukan

pengamatan terhadap perusahaan yang akan dipilih sebagai tempat

untuk berinvestasi. Untuk menilai dan menganalisa kinerja perusahaan

dalam menghasilkan laba, biasanya calon investor akan terlebih

dahulu melihat laporan keuangan perusahaan.

Laporan keuangan dapat menjadi salah satu alat yang tepat

bagi perusahaan untuk menarik investor terutama laporan rugi-laba

yang merupakan salah satu satu informasi yang sangat penting bagi

masyarakat yang ingin melakukan investasi pada perusahaan terbuka,

2

karena prestasi perusahaan dapat dinilai dari besar kecilnya hendak

membeli saham selalu ingin mengetahui gambaran masa depan dari

perusahaan yang menerbitkan saham tersebut. Biasanya investor

yang bersedia menanggung risiko akan mengharapkan untung yang

besar, sebaliknya investor yang tidak ingin menanggung risiko akan

memilih perusahaan yang dinilai lebih aman.

Dengan diterapkannya kebijakan kredit, maka akan timbul

piutang, sehingga perusahaan harus menunggu saatnya piutang

dilunasi, karena ada tenggang waktu antara saat penyerahan barang

sampai dengan diterimanya uang. Apabila pelunasan piutang tidak

lancar, maka akan menggangu posisi keuangan, (terutama

perusahaan yang arus kasnya kurang baik) karena modal kerja banyak

tertahan dalam bentuk piutang tersebut. Pengelolaan piutang adalah

unsur penting dalam kelangsungan hidup suatu usaha, karena piutang

adalah sumber keuangan atau kas perusahaan salah satu manfaatnya

adalah untuk pembiayaan operasional perusahaan.

Demikian halnya dengan perputaran piutang, karena hal ini

sangat krusial dalam mempengaruhi laba perusahaan. Dengan adanya

siklus piutang yang baik dan memenuhi standar, maka hal-hal yang

tidak diinginkan perusahaan seperti adanya bad debt ataupun piutang

tak tertagih dapat dihindari, karena dengan adanya standar yang

ditetapkan, manajemen perusahaan akan lebih terarah dalam

menjalankan kebijakan perusahaan, terutama hal yang mengenai

penjualan kredit. Karena jika tidak demikian, hal ini akan mengganggu

3

perputaran piutang yang dampaknya akan berimbas pada penurunan

laba perusahaan. Perputaran piutang yang tidak stabil akan

berdampak pada proses cepat atau lambatnya piutang menjadi kas.

Manajemen piutang sangat penting bagi perusahaan produknya

secara kredit, hal ini menyangkut masalah pengendalian jumlah

piutang, pengendalian dan pengumpulan piutang, serta evaluasi

kebijakan kredit yang diterapkan perusahaan, sehingga terhindar dari

risiko terjadinya piutang tak tertagih.

Pada kondisi normal, perputaran piutang biasanya lebih cepat

perputarannya daripada persediaan, sehingga tingkat likuiditasnya

lebih tinggi. Piutang dapat diukur likuiditasnya melalui perhitungan

perputaran piutang. Hal ini akan menunjukkan jangka waktu antara

penjualan kredit dan penarikan kas.

Secara garis besar, penjualan kredit adalah transaksi penjualan

barang atau jasa yang dilakukan secana non-tunai. Siklus operasi

normal dalam sebuah perusahaan biasanya melibatkan : pembelian,

persediaan (secara kas maupun kredit) yang kemudian dijual secara

kredit.

Sedangkan perputaran piutang dapat dijelaskan sebagai

perbandingan antara jumlah penjualan kredit dengan jumlah rata-rata

piutang.

Lalu, laba bersih pun dapat dijelaskan sebagai laba yang didapat

oleh perusahaan setelah dikurangi oleh biaya-biaya dan pajak. Laba

adalah peningkatan manfaat ekonomis bagi perusahaan yang

4

merupakan tujuan utama dari perusahaan itu sendiri, laba dibagikan

kepada pemilik modal sebagai balas jasa atas investasi yang

ditanamkan pada perusahaan.

Sebagian dari penelitiaan ini adalah replikasi dari penelitian

sebelumnya disimpulkan bahwa derajat hubungan perputaran piutang

terhadap laba bersih adalah positif kuat dengan persentase : 84.3 %

dan kontribusi pengaruh sebesar : 50,6 % yang artinya adalah positif

dan signifikan.

Di sisi lain, penulis tertarik untuk menambahkan satu variabel

lagi akan saling terkait satu sama lain, yakni penjualan kredit. Seperti

yang telah dijabarkan di atas, bagaimana hubungannya.

Berdasarkan teori yang telah ada, bahwa dalam keadaan normal

bila penjualan kredit tinggi maka laba yang nantinya diperoleh akan

tinggi pula serta perputaran piutang yang tinggi maka kesempatan

untuk mendapatkan laba yang besar pun akan tinggi.

Dengan demikian, maka perputaran piutang dan penjualan kredit

sudah sepatutnya memberikan kontribusi positif terhadap laba bersih

perusahaan sehingga kelangsungan hidup dan kemajuan perusahaan

dapat diprediksikan.

Berdasarkan hal ini, penulis tertarik untuk mengembangkan

penelitian ini dari sudut pandang yang baru, dengan judul “Pengaruh

Penjualan Kredit dan Perputaran Piutang terhadap Laba Bersih

pada Perusahaan Industri Barang Konsumsi yang Terdaftar Di

BEI”.

5

B. Identifikasi dan Rumusan Masalah

1. Identifikasi Masalah

Dari gambaran di atas, penelitian menitikberatkan pada

masalah penjualan kredit dan perputaran piutang dan pengaruhnya

terhadap laba bersih, dengan cara menganalisis seberapa besar

pengaruh yang ditimbulkan dari keterkaitan kedua variabel tersebut

terhadap laba bersih.

2. Rumusan Masalah

Dari uraian di atas, maka pembahasan terhadap pokok-pokok

permasalahannya adalah sebagai berikut :

a. Bagaimana perputaran piutang mempengaruhi laba bersih

perusahaan ?

b. Bagaimana penjualan kredit mempengaruhi laba bersih

perusahaan ?

c. Bagaimana analisa penjualan kredit terhadap perputaran piutang

pada perusahaan ?

d. Bagaimana hubungan penjualan kredit dan perputaran piutang

terhadap laba bersih perusahan ?

C. Batasan Masalah

Di dalam pembahasan ini, penulis hanya mendalami materi

yang hanya berkaitan dengan piutang, perputaran piutang dan

penjualan kredit, dalam hal ini laba bersih perusahaan. Perusahaan

yang akan dijadikan bahan penelitian bergerak di bidang perdagangan,

6

adapun data tahun penelitian adalah data tahun 2008, karena di tahun

ini Indonesia berusaha untuk mengurangi dampak krisis global yang

terjadi dan hal ini cukup menarik untuk melihat tren pasar yang terjadi ,

dan laporan keuangan yang akan digunakan sebagai sumber data

adalah laporan laba-rugi(karena akan sangat sulit untuk mendapatkan

laporan penjualan kredit secara riil hal ini dikarenakan : memberikan

rincian penjualan akan menambah halaman di laporan keuangan rugi-

laba dan perusahaan tidak ingin para pesaing mengetahui hasil

aktivitas operasional dan pada kenyataannya memang sebagian besar

penjualan dilakukan secara kredit), laporan neraca, dan laporan

pendukung lainnya jika diperlukan.

D. Tujuan Penelitian

Tujuan penelitian kali ini adalah :

1. Untuk memberi penjelasan mengenai hubungan penjualan kredit

dan perputaran piutang terhadap laba bersih perusahaan.

2. Untuk mengetahui pengaruh penjualan kredit dan perputaran

piutang terhadap laba bersih pada perusahaan.

3. Untuk memperkuat ataupun mendukung teori-teori yang telah ada.

E. Manfaat Penelitian

1. Aspek Teoritis

Secara teoritis, penelitian ini diharapkan dapat mendukung

teori-teori yang telah ada dan dapat mengembangkannya menjadi

7

ilmu yang lebih berguna bagi dunia ekonomi khususnya dan dunia

luas pada umumnya.

2. Aspek Praktis

Secara praktis, penelitian ini diharapkan di dalam

penerapannya dapat memberikan sumbangsih kepada pelaku

ekonomi, baik secara langsung maupun tidak langsung. Terkait

dengan konsep penjualan kredit, konsep perputaran piutang dan

konsep laba bersih.

8

BAB II

LANDASAN TEORI DAN HIPOTESIS

A. Konsep Penjualan Kredit

1. Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani “Credere” yang

berarti kepercayaan. Selain itu, dalam bahasa Latin terdapat istilah

Creditum yang berarti kepercayaan akan kebenaran. Di bidang

ekonomi, istilah kredit diartikan sebagai kemampuan untuk

memperoleh barang atau jasa dengan janji untuk membayar di

kemudian hari. Jadi, orang yang memperoleh kredit adalah orang

yang memperoleh kepercayaan bahwa ia akan memenuhi janjinya

untuk membayar pada waktu yang dijanjikan untuk barang atau

jasa yang diperolehnya.

2. Pengertian Kebijakan Kredit

Dalam melakukan penjualan kredit, perusahaan mempunyai

kebijakan yang berbeda, mulai dari kebijakan kredit yang longgar

dengan orientasi peningkatan penjualan sampai kebijakan kredit

yang ketat dengan orientasi penekanan terhadap piutang tak

tertagih. Hal ini juga dipengaruhi dasar pertimbangan dan karakter

pimpinan serta permodalan perusahaan yang bersangkutan.

99

Perusahaan yang basis modalnya kurang kuat dan

mempunyai pimpinan yang penuh dengan kehati-hatian cenderung

menempuh kebijakan kredit yang ketat dan hati-hati. Bila

persyaratan dalam kebijakan terlalu ketat. Maka hal itu akan

mengurangi volume penjualan, menurunkan investasi dalam

piutang dagang dan memperkecil risiko piutang ragu-ragu, begitu

pula sebaliknya.

3. Penjualan Kredit

Penjualan merupakan suatu transaksi yang melibatkan

penjual dan pembeli pada kegiatan usaha dalam menyerahkan

produk yang berupa barang ataupun jasa. Sedangkan penjualan

kredit adalah penjualan yang dilakukan secara non-tunai, dalam hal

ini laba yang diharapkan adalah lebih besar daripada penjualan

tunai.

Cara mengetahui apakah pemberian kredit dapat bermanfaat

bagi perusahaan dalam meningkatkan laba bersih adalah dengan

menghitung tingkat perputaran piutang.

Menurut Horngren, et.al. (1997), mengenai penjualan

sebagai berikut : “Penjualan merupakan nama lain dari pendapatan

penjualan yang merupakan jumlah yang didapat penjual dari hasil

penjualan barang dagang yang dimilikinya sebelum dikurangi

dengan beban-beban.”

Besar kecilnya dana yang diinvestasikan ke dalam piutang

dipengaruhi dari beberapa faktor (I Made Darmadja), antara lain :

10

a. Standar Kredit

Standar kredit adalah salah satu faktor yang

mempengaruhi permintaan, dengan menurunkan standar kredit

dapat menstimulasi permintaan, yang akhirnya akan mengarah

pada penjualan dan laba yang lebih tinggi. Akan tetapi, terdapat

biaya untuk membuat piutang tambahan. Seperti juga resiko

yang lebih besar untuk adanya kerugian akibat piutang tak

tertagih.

b. Syarat Pembayaran

Syarat pembayaran kredit dapat bersifat ketat atau lunak.

Bila perusahaan menetapkan syarat penjualan kredit yang ketat

berarti perusahaan lebih mengutamakan keamanan kredit

dibandingkan misalnya memberikan batas waktu pembayaran

yang singkat dan memberikan beban bunga bila

pengembaliannya terlambat. Dengan demikian maka investasi

perusahaan dalam piutang dagang cenderung lebih kecil. Hal

sebaliknya akan terjadi bila syarat penjualan kredit bersifat

lunak/longgar. Sebagai contoh, syarat penjualan kredit adalah

2/10; net/30, yang dapat diartikan pembayaran dapat dilakukan

dalam jangka waktu 10 hari sesudah waktu penyerahan barang

dan mendapatkan potongan tunai sebesar 2 persen dari harga

penjualan, dan pembayaran selambat-lambatnya dilakukan

dalam kurun waktu 30 hari sesudah waktu penyerahan

barang.Bila dalam kurun waktu 30 hari belum dilakukan

11

pembayaran oleh pelanggan berarti makin besar jumlah

investasi perusahaan dalam piutang.

c. Plafon Kredit

Dalam memberikan kredit kepada pelanggan maupun

calon pelanggan, perusahaan akan membuat sebuah batasan

kredit yang berbeda-beda terhadap pelanggan satu dengan

pelanggan lainnya, hal ini dikarenakan tingkat kemampuan yang

berbeda pula. Hal ini adalah salah satu alat kontrol dalam

pelaksanaan kebijakan kredit.

d. Besarnya Volume Penjualan Kredit

Dalam melakukan penjualan secara kredit, perusahaan

dapat menetapkan batas maksimal kredit yang akan diberikan

kepada pelanggannya. Makin tinggi batas yang ditetapkan untuk

masing-masing pelanggan berarti makin besar pula dana yang

diinvestasikan dalam piutang dan sebaliknya. Makin selektif

dalam menentukan langganan yang diberi kredit, maka akan

memperkecil jumlah investasi dalam piutang dan sebaliknya.

e. Kebiasaan Pembayaran Pelanggan

Ada sebagian langganan yang mempunyai kebiasaan

untuk membayar dengan menggunakan kesempatan

mendapatkan cash discount, dan ada sebagian lagi tidak

menggunakan kesempatan tersebut. Kebiasaan para langganan

membayar dalam periode cash discount atau sesudahnya akan

mempunyai efek terhadap besarnya investasi dalam piutang.

12

Bila sebagian besar para langganan membayar selama discount

period, maka dana yang tertanam dalam piutang akan lebih

cepat cair dan akan memperkecil investasi dalam piutang.

f. Kebijakan Pengumpulan piutang

Perusahaan dapat menjalankan kebijaksanaan dalam

pengumpulan piutang dalam dua cara yaitu secara aktif maupun

pasif. Perusahaan yang menjalankan kebijaksanaan

pengumpulan piutang secara aktif mengeluarkan uang yang

lebih besar dalam membiayai aktivitas pengumpulan piutangnya

dibandingkan dengan perusahaan lain yang menjalankan

kebijaksanaan piutang secara pasif. Perusahaan yang

melakukan pengumpulan piutangnya secara aktif juga

mempunyai investasi dalam piutang yang lebih kecil daripada

perusahaan yang melakukan pengumpulan piutangnya secara

pasif.

Faktor yang memperumit pengukuran harga pertukaran adalah :

1.) Adanya diskon

Dengan adanya diskon, maka akan mempengaruhi harga

walaupun tidak material namun harus tetap diperhitungkan

sebagai beban.

2.) Tenggang waktu antara tanggal penjualan dengan tanggal

jatuh tempo

13

Di tenggang waktu inilah ditentukan, apakah pelanggan

menggunakan periode diskon atau tidak, sehingga terdapat

waktu tunggu.

B. Konsep Piutang dan Perputaran Piutang

1. Pengertian Piutang

Pada umumnya, perusahaan-perusahaan lebih menyukai

penjualan secara tunai, karena dengan demikian perusahaan akan

dapat menghemat sejumlah biaya dan dapat menghindarkan diri

dari sejumlah risiko yang sangat mungkin timbul jika penjualan

dilakukan secara kredit. Namun, untuk meningkatkan penjualan, di

samping melakukan penjualan tunai, perusahaan juga melayani

pembelian secara kredit kepada pelanggan.

Penjualan secara kredit ini kemudian akan menimbulkan

piutang dagang yang muncul sebagai salah satu akun dalam neraca

perusahaan, khususnya dalam kelompok aktiva lancar karena

normalnya piutang dagang berjangka waktu pendek.

Menurut Van Horne dan Wachowicz (2005) menyatakan

bahwa ”piutang dagang adalah sejumlah uang yang dialihkan

kepemilikannya kepada suatu perusahaan oleh para pelanggan

yang telah membeli barang atau jasa secara kredit.”

2. Pengakuan dan Penilaian

Pengakuan pendapatan dari penjualan kredit berdasarkan

kriteria pengakuan pendapatan.Yakni, pendapatan diakui ketika

14

terjadi realisasi yaitu sumber daya bukan kas ditukar dengan kas

atau hak atas kas dan pendapatan diperoleh ketika proses

perolehan sudah selesai.

3. Jenis Piutang

Piutang terdiri atas beberapa jenis, yakni :

a. Piutang Usaha (account receivable) adalah suatu jumlah

pembelian kredit dari pelanggan. Piutang timbul sebagai akibat

dari penjualan barang atau jasa. Piutang ini biasanya

diperkirakan akan tertagih dalam waktu 30 sampai 60 hari.

Secara umum, jenis piutang ini merupakan piutang terbesar

yang dimiliki perusahaan. Menurut Skousen dan Stice (2001)

piutang usaha adalah piutang yang dihubungkan dengan

aktivitas operasi normal sebuah bisnis, yaitu penjualan kredit

barang atau jasa untuk pelanggan. (hlm : 361)

b. Wesel Tagih (notes receivable) adalah surat formal yang

diterbitkan sebagai bentuk pengukuran utang. Wesel tagih

biasanya memiliki waktu tagih antara 60 – 90 hari atau lebih

lama serta mewajibkan pihak yang berhutang untuk membayar

bunga. Wesel tagih dan piutang usaha yang disebabkan karena

transaksi penjualan biasa disebut dengan piutang dagang (trade

account). Menurut Skousen dan Stice (2001) piutang wesel

adalah piutang yang diterbitkan oleh janji tertulis formal untuk

membayar sejumlah uang tertentu pada tanggal tertentu. (hlm :

361)

15

c. Piutang lain-lain (other receivable) adalah mencakup selain

piutang dagang. Contoh: piutang bunga, piutang gaji, uang

muka karyawan, dan restitusi pajak. Secara umum bukan

berasal dari kegiatan operasional perusahaan. Oleh karena itu,

piutang jenis ini diklasifikasikan dan dilaporkan pada bagian

yang secara terpisah di neraca. Menurut Skousen dan Stice

(2001) piutang lain-lain adalah piutang apapun yang muncul dari

transaksi yang tidak secara langsung berhubungan dengan

aktivitas opersi normal sebuah bisnis. (hlm : 362)

Contoh Jurnal Penjualan Kredit

PT JORDACHE

Tgl Keterangan Debet Kredit

1Juli Piutang Usaha – PT POLO 1000

Penjualan 1000

(mencatat penjualan kredit)Sumber : Weygandt (2007, hlm 512)

4. Pengelolaan Piutang

a. Kebijakan manajemen piutang

Piutang merupakan asset yang cukup material. Oleh

karena itu diperlukan manajemen piutang yang efektif dan

efisien agar jumlah dana yang diinvestasikan dalam piutang

sesuai dengan tingkat kemampuan perusahaan sehingga tidak

mengganggu aliran kas.

Pemisahan fungsi-fungsi piutang pun perlu dilakukan yang

antara lain adalah (Niswonger, 1999 hlm : 325) :

16

1) fungsi persetujuan kredit

2) fungsi penjualan

3) fungsi akuntansi

4) fungsi penagihan

Kebijakan pengelolaan piutang meliputi pengambilan

keputusan-keputusan sebagai berikut :

1) Standar kredit

Jika suatu perusahaan memberikan kredit hanya

kepada para pelanggan yang kuat keuangannya, maka

penjualan akan relatif rendah dan kerugian yang timbul

akibat piutang tak tertagih biasanya akan relatif kecil. Namun

jika perusahaan menerapkan hal yang demikian akan

menghilangkan kesempatan untuk mendapatkan laba yang

lebih besar, karena peluang itu dibatasi akan kekhawatiran

perusahaan terhadap pelanggan yang menunggak

tagihannya. Oleh karena itu, perusahaan harus menentukan

standar kredit yang tepat, yang lebih besar manfaat yang

akan diperoleh bagi perusahaan daripada biaya akan

dikeluarkan perusahaan dengan adanya standar tersebut.

Menurut Van Horne dan Wachowicz standar kredit adalah

”kualitas minimal kelayakan kredit seorang pemohon kredit

yang dapat diterima oleh perusahaan”. Dengan adanya

standar tersebut, perusahaan dapat meningkatkan

17

penjualannya melalui penjualan secara kredit namun tidak

menimbulkan resiko piutang tak tertagih yang berlebihan.

2) Syarat kredit

Suatu syarat kredit menetapkan adanya periode di

mana kredit diberikan dan potongan tunai (bila ada) untuk

pembayaran yang lebih awal.

Faktor yang mempengaruhi syarat kredit adalah (I Made

Darmadja) :

a) Sifat ekonomik produk

b) Kondisi penjual

c) Kondisi pembeli

d) Periode kredit

e) Potongan tunai

f) Tingkat bunga bebas risiko (tingkat bunga bank)

3) Kebijakan kredit dan pengumpulan piutang

Kebijakan kredit dan pengumpulan piutang mencakup

beberapa keputusan yaitu :

a) Kualitas jumlah yang diterima

b) Periode kredit

c) Potongan tunai

d) Persyaratan khusus

e) Tingkat pengeluaran untuk pengumpulan piutang

Keputusan yang tidak kalah pentingnya adalah

menetapkan cara penagihan terhadap piutang yang telah

18

jatuh tempo tetapi belum dilunasi oleh pelanggan. Untuk itu

diperlukan suatu ketegasan penagihan untuk mencegah

bertambah panjangnya waktu penagihan dan memperkecil

kerugian langsung yang timbul akibat tidak tertagihnya

piutang.

Beberapa pola penagihan dapat dilakukan antara lain

melalui :

a) Surat

b) Telepon

c) Kunjungan pribadi

d) Agen-agen penagihan

e) Jalur hukum

Banyaknya piutang yang tak tertagih akan membuat

biaya penagihan meningkat. Akan tetapi, usaha

pengumpulan piutang juga tidak dianjurkan terlalu agresif,

karena dapat mengurangi penjualan dan keuntungan

perusahaan di masa mendatang karena pelanggan akan

beralih ke perusahaan lain, dalam hal ini pesaing.

4) Evaluasi terhadap para pelanggan

Perusahaan yang telah menjalankan kebijakan kredit

dan pengumpulan piutang, dapat mengevaluasi calon

langganan yang baru berdasarkan pada cara-cara yang telah

digunakan.

19

Langkah-langkah yang dilakukan dalam

mengevaluasi calon langganan antara lain :

a) Mengumpulkan informasi yang relevan tentang calon

langganan

b) Menganalisis calon langganan atas dasar informasi yang

diperoleh

c) Memutuskan apakah calon langganan akan diberikan

kredit atau tidak, dan jika diberikan berapa jumlahnya.

5) Menggumpulkan dan menganalisis informasi

Analisis kredit berusaha untuk menetapkan siapa

yang harus menerima kredit dan berdasarkan kondisi apa

saja. Dua aspek dari proses itu harus dibedakan yaitu

langganan baru dengan langganan lama yang ada. Faktor-

faktor yang harus diperhatikan dalam menilai risiko kredit

dikenal dengan sebutan 5 C yakni :

a) Kepribadian (character) : digunakan untuk

memperkirakan kemungkinan bahwa pelanggan mau

memenuhi kewajibannya.

b) Kemampuan (capacity) : merupakan penilaian subjektif

atas kemampuan pelanggan untuk membayar.

c) Modal (capital) : diukur dengan posisi keuangan

perusahaan secara umum yang disimpulkan dari analisis

rasio keuangan.

20

d) Kolateral (collateral) : diberikan oleh pelanggan dalam

bentuk aktiva sebagai jaminan keamanan atas kredit

yang diberikan.

e) Kondisi (conditions) : berhubungan dengan dampak

kecenderungan ekonomi secara umum terhadap

perubahan atau perkembangan khusus di sektor

ekonomi tertentu yang mungkin berpengaruh terhadap

kemampuan pelanggan untuk memenuhi kewajibannya.

6) Tagihan awal

Cara paling nyata tetapi paling mudah dilupakan

untuk mempercepat penagihan adalah mengirimkan faktur ke

pelanggan sedini mungkin. Para pelanggan memiliki

kebiasaan membayar tagihan yang berbeda. Beberapa dari

mereka membayar tagihan mereka pada tanggal batas

diskon atau pada tanggal jatuh tempo terakhir (atau

setelahnya), sementara lainnya membayar segera setelah

menerima faktur. Dalam segala kondisi percepatan

pembuatan dan pengiriman faktur akan menghasilkan

pembayaran yang lebih cepat, karena penerimaan faktur

yang lebih awal akan menimbulkan tanggal diskon serta jatuh

tempo lebih awal pula.

Untuk menganalisis kredit diperlukan informasi-

informasi mengenai pelanggan mulai dari tingkat likuiditas

maupun tingkat profitabilitas perusahaan pelanggan.

21

Sumber-sumber informasi yang diperlukan itu

menurut Van Horne (1998, hlm 371 – 373) adalah :

a) financial statement

b) credit ratings and report

c) bank checking

d) trade checking

e) the company’s own experience

Analisis kredit ini sangat penting dalam pengelolaan

piutang karena analisis kredit merupakan langkah awal untuk

menentukan apakah pengajuan permohonan kredit tersebut

diterima atau tidak. Kesalahan dalam menganalisis dapat

menyebabkan bertambahnya piutang tak tertagih. Setelah

menganalisis informasi kredit, perusahaan akan membuat

credit rating untuk menilai pelanggannya. Credit rating adalah

tingkatan dalam persentase pemberian kredit terhadap

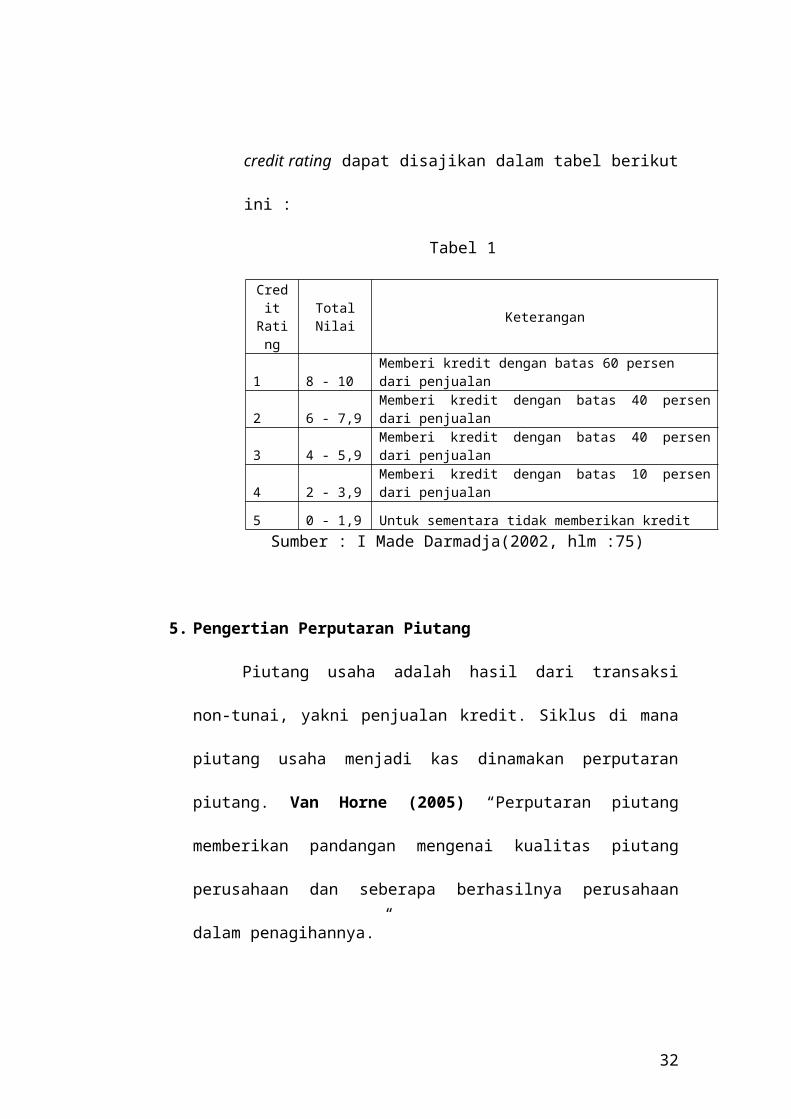

pelanggan. Contoh credit rating dapat disajikan dalam tabel

berikut ini :

Tabel 1

Credit Rating

Total Nilai

Keterangan

1 8 - 10 Memberi kredit dengan batas 60 persen dari penjualan

2 6 - 7,9 Memberi kredit dengan batas 40 persen dari penjualan

3 4 - 5,9 Memberi kredit dengan batas 40 persen dari penjualan

4 2 - 3,9 Memberi kredit dengan batas 10 persen dari penjualan

5 0 - 1,9 Untuk sementara tidak memberikan kreditSumber : I Made Darmadja(2002, hlm :75)

22

5. Pengertian Perputaran Piutang

Piutang usaha adalah hasil dari transaksi non-tunai, yakni

penjualan kredit. Siklus di mana piutang usaha menjadi kas

dinamakan perputaran piutang. Van Horne (2005) “Perputaran

piutang memberikan pandangan mengenai kualitas piutang

perusahaan dan seberapa berhasilnya perusahaan dalam

penagihannya.”

Menurut Skousen dan Stice (2001) menyatakan bahwa :

”Piutang adalah sebuah ukuran analitis seberapa cepat akun

pelanggan dikumpulkan. Rumus perputaran piutang dagang adalah

penjualan kredit bersih dibagi dengan piutang dagang rata-rata

selama satu periode.” (hlm : 371)

Menurut Munawir (2002) menyatakan bahwa : “Piutang

usaha adalah piutang yang timbul dari kegiatan usaha perusahaan

yang bersumber dari penjualan produk atau penyerahan jasa secara

kredit yang merupakan usaha utama dari perusahaan yang

bersangkutan.” (hlm : 5)

Menurut Bambang Riyanto (2001) menyatakan bahwa :

“Tingkat perputaran piutang (receivable turn over) dapat diketahui

dengan membagi jumlah penjualan kredit selama periode tertentu

dengan jumlah rata-rata piutang.“ (hlm : 40)

Menurut Munawir (2002) menyatakan bahwa : “Posisi

piutang dan taksiran waktu pengumpulannya dapat dinilai dengan

23

menghitung tingkat perputaan piutang tersebut dengan membagi

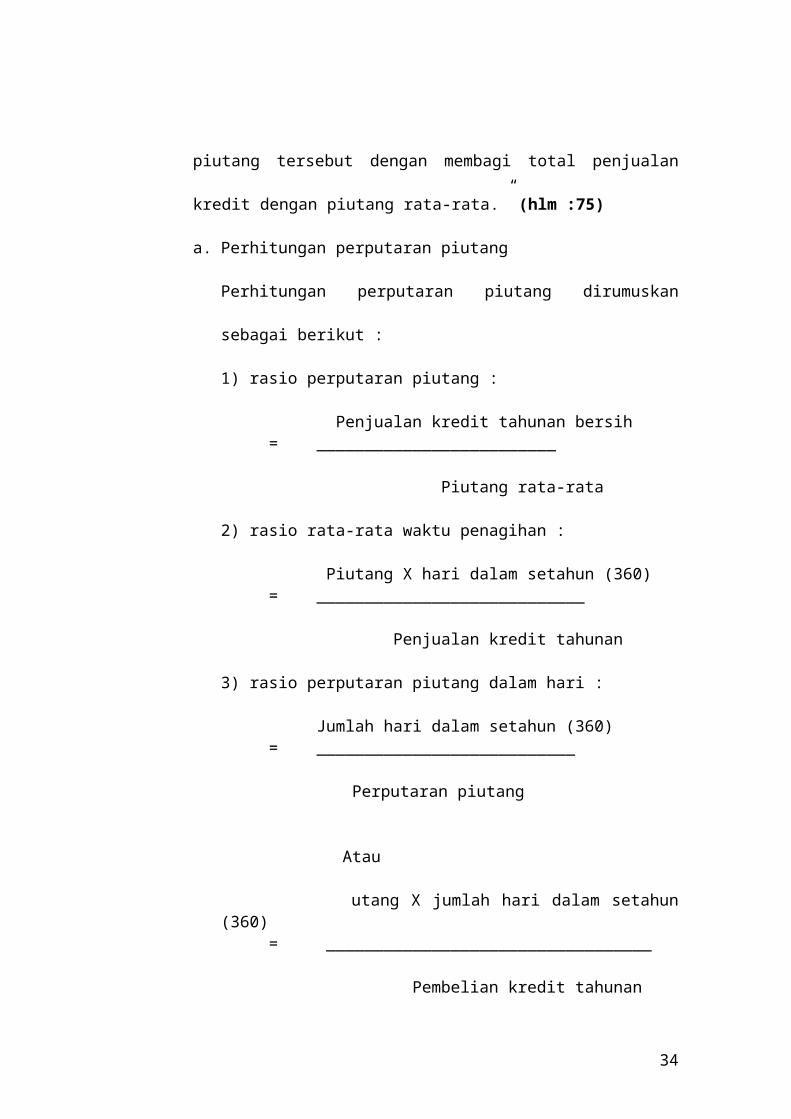

total penjualan kredit dengan piutang rata-rata.” (hlm :75)

a. Perhitungan perputaran piutang

Perhitungan perputaran piutang dirumuskan sebagai berikut :

1) rasio perputaran piutang :

Penjualan kredit tahunan bersih = _________________________

Piutang rata-rata

2) rasio rata-rata waktu penagihan :

Piutang X hari dalam setahun (360) = ____________________________

Penjualan kredit tahunan

3) rasio perputaran piutang dalam hari :

Jumlah hari dalam setahun (360) = ___________________________

Perputaran piutang

Atau

utang X jumlah hari dalam setahun (360) = __________________________________

Pembelian kredit tahunan

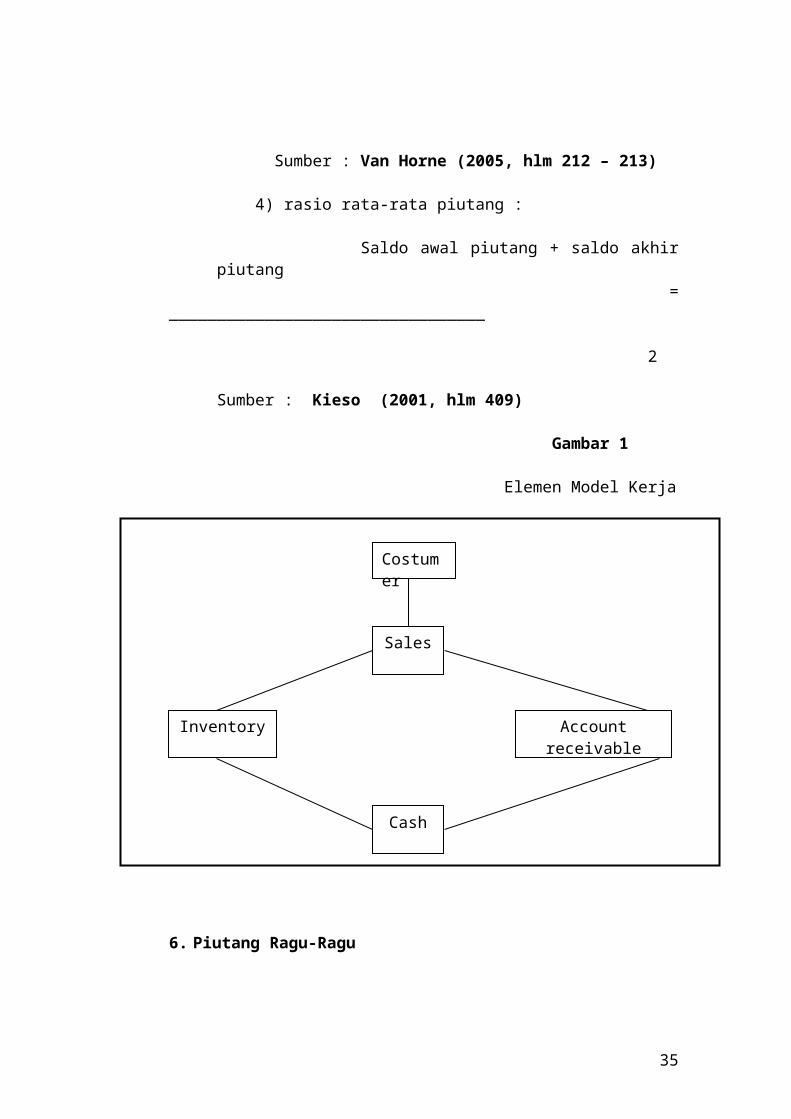

Sumber : Van Horne (2005, hlm 212 – 213)

4) rasio rata-rata piutang :

Saldo awal piutang + saldo akhir piutang = _________________________________

2

Sumber : Kieso (2001, hlm 409)

24

Gambar 1

Elemen Model Kerja

6. Piutang Ragu-Ragu

Dalam pencatatan piutang ragu-ragu, perusahaan yang

menaksir piutang ragu-ragu akan membuat ayat jurnal penyesuaian

pada setiap akhir periode akuntansi.

Adapun jurnal pencatatannya adalah :

Dr. Beban piutang ragu-ragu XXX

Cr. Cadangan piutang ragu-ragu XXX

Namun sebelumnya terdapat jurnal untuk mencatat

penghapusan piutang dagang yakni :

Dr. Cadangan piutang ragu-ragu XXX

Sales

Inventory Account receivable

Cash

Costumer

25

Cr. Piutang dagang XXX

Otorisasi atau kewenangan terhadap kebijakan ini berada

pada manajer kredit. Adakalanya piutang yang telah dihapuskan

dimunculkan kembali ketika kreditur membayar tagihannya. Maka

untuk jurnal pencatatannya adalah :

Dr. Cadangan piutang ragu-ragu XXX

Cr. Beban piutang ragu-ragu XXX

Dr. Piutang dagang XXX

Cr. Cadangan piutang ragu-ragu XXX

Dr. Kas XXX

Cr. Piutang dagang XXX

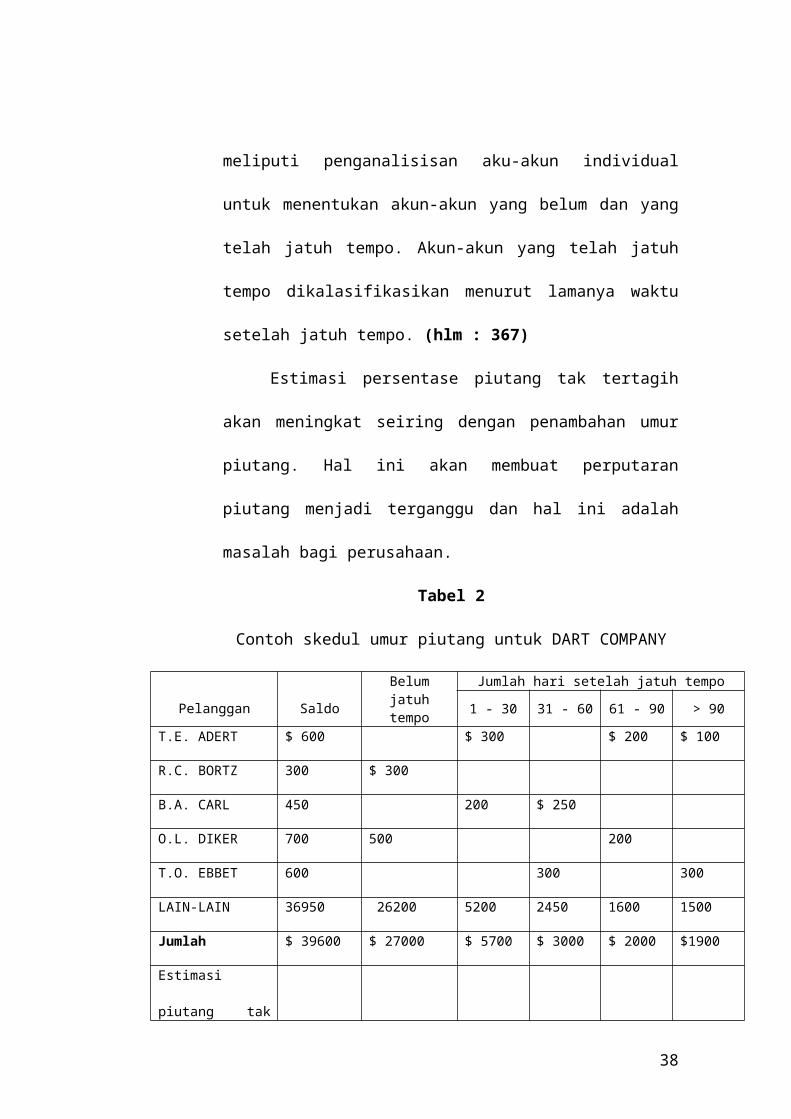

a. Skedul umur piutang

Skedul umur piutang adalah pengklasifikasian saldo

piutang pelanggan berdasarkan lamanya waktu piutang tersebut

tidak terbayar. Oleh karena dasar pembuatannya adalah waktu,

maka analisis ini disebut dengan analisis umur piutang usaha

(aging the accounts receivable).

Menurut Skousen dan Stice (2001) umur piutang adalah

metode paling lazim digunakan untuk membuat cadangan

beban kerugian piutang berdasarkan piutang berlebih. Metode

ini meliputi penganalisisan aku-akun individual untuk

menentukan akun-akun yang belum dan yang telah jatuh tempo.

26

Akun-akun yang telah jatuh tempo dikalasifikasikan menurut

lamanya waktu setelah jatuh tempo. (hlm : 367)

Estimasi persentase piutang tak tertagih akan meningkat

seiring dengan penambahan umur piutang. Hal ini akan

membuat perputaran piutang menjadi terganggu dan hal ini

adalah masalah bagi perusahaan.

Tabel 2

Contoh skedul umur piutang untuk DART COMPANY

Pelanggan SaldoBelum jatuh

tempoJumlah hari setelah jatuh tempo

1 - 30 31 - 60 61 - 90 > 90T.E. ADERT $ 600 $ 300 $ 200 $ 100

R.C. BORTZ 300 $ 300

B.A. CARL 450 200 $ 250

O.L. DIKER 700 500 200

T.O. EBBET 600 300 300

LAIN-LAIN 36950 26200 5200 2450 1600 1500

Jumlah $ 39600 $ 27000 $ 5700 $ 3000 $ 2000 $1900

Estimasi piutang

tak tertagih (%) 2% 4% 10% 20% 40%

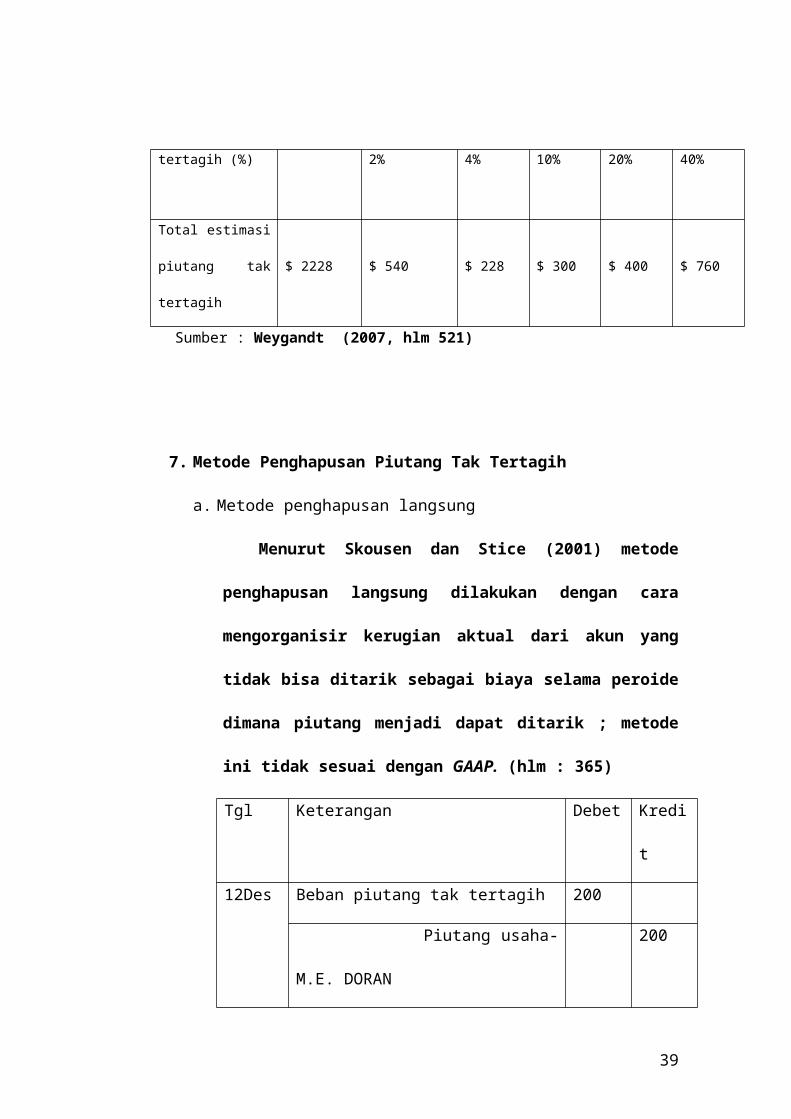

Total estimasi

piutang tak

tertagih

$ 2228 $ 540 $ 228 $ 300 $ 400 $ 760

Sumber : Weygandt (2007, hlm 521)

7. Metode Penghapusan Piutang Tak Tertagih

27

a. Metode penghapusan langsung

Menurut Skousen dan Stice (2001) metode

penghapusan langsung dilakukan dengan cara

mengorganisir kerugian aktual dari akun yang tidak bisa

ditarik sebagai biaya selama peroide dimana piutang

menjadi dapat ditarik ; metode ini tidak sesuai dengan

GAAP. (hlm : 365)

Tgl Keterangan Debet Kredit

12Des Beban piutang tak tertagih 200

Piutang usaha- M.E. DORAN 200

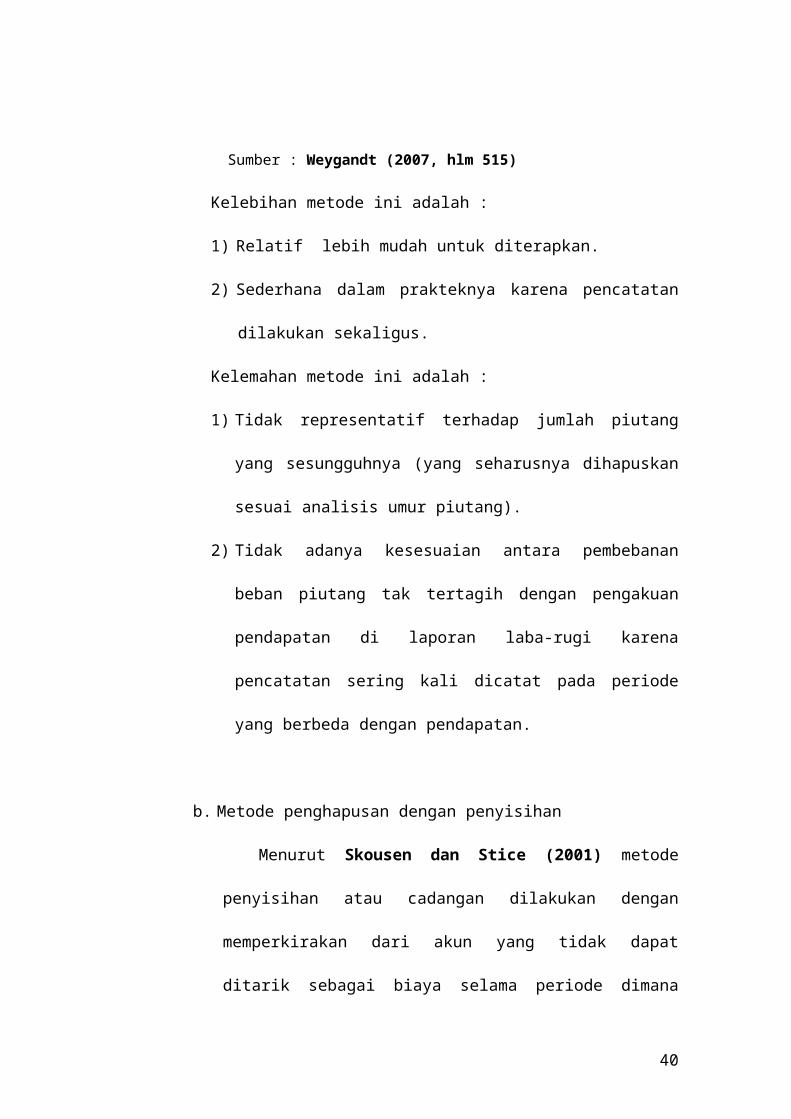

Sumber : Weygandt (2007, hlm 515)

Kelebihan metode ini adalah :

1) Relatif lebih mudah untuk diterapkan.

2) Sederhana dalam prakteknya karena pencatatan dilakukan

sekaligus.

Kelemahan metode ini adalah :

1) Tidak representatif terhadap jumlah piutang yang

sesungguhnya (yang seharusnya dihapuskan sesuai analisis

umur piutang).

2) Tidak adanya kesesuaian antara pembebanan beban piutang

tak tertagih dengan pengakuan pendapatan di laporan laba-

rugi karena pencatatan sering kali dicatat pada periode yang

berbeda dengan pendapatan.

28

b. Metode penghapusan dengan penyisihan

Menurut Skousen dan Stice (2001) metode penyisihan

atau cadangan dilakukan dengan memperkirakan dari akun

yang tidak dapat ditarik sebagai biaya selama periode dimana

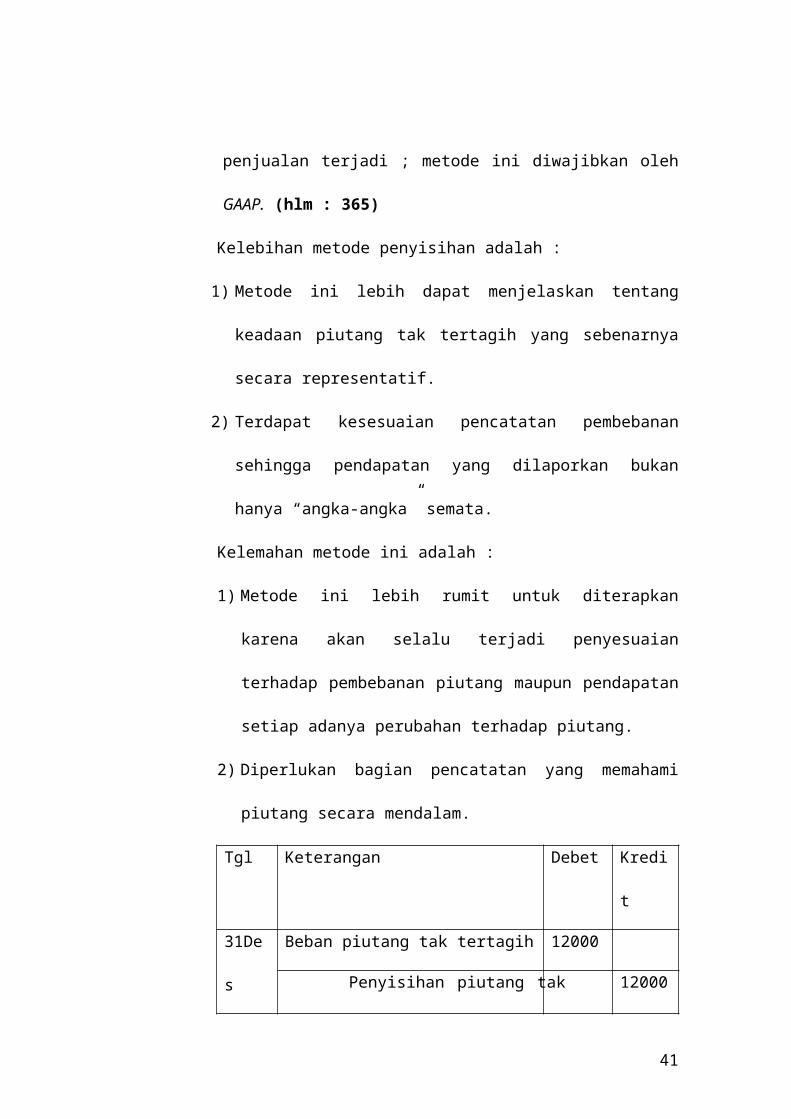

penjualan terjadi ; metode ini diwajibkan oleh GAAP. (hlm : 365)

Kelebihan metode penyisihan adalah :

1) Metode ini lebih dapat menjelaskan tentang keadaan piutang

tak tertagih yang sebenarnya secara representatif.

2) Terdapat kesesuaian pencatatan pembebanan sehingga

pendapatan yang dilaporkan bukan hanya “angka-angka”

semata.

Kelemahan metode ini adalah :

1) Metode ini lebih rumit untuk diterapkan karena akan selalu

terjadi penyesuaian terhadap pembebanan piutang maupun

pendapatan setiap adanya perubahan terhadap piutang.

2) Diperlukan bagian pencatatan yang memahami piutang secara

mendalam.

Tgl Keterangan Debet Kredit

31Des Beban piutang tak tertagih 12000

Penyisihan piutang tak tertagih 12000

Sumber : Weygandt (2007, hlm 516)

Jadi dengan jelas dikatakan, perusahaan yang kinerja baik

dalam penjualan kredit adalah perusahaan yang mampu

29

menyelesaikan segala penagihan piutangnya kepada para

pelanggan.

Namun, perlu diingat perusahaan bahwa bagian

penagihan yang terlalu agresif akan membuat pelanggan risih

dan berakibat pindahnya pelanggan kepada perusahaan lain dan

hal itu akan merugikan perusahaan itu sendiri.

C. Konsep Laba Bersih

Pada umumnya, ukuran yang sering kali digunakan untuk

menilai berhasil atau tidaknya manajemen suatu perusahan adalah

dengan melihat laba yang diperoleh perusahaan.

Laba bersih merupakan selisih positif atas penjualan dikurangi

biaya-biaya dan pajak. Pengertian laba yang dianut oleh organisasi

akuntansi saat ini adalah laba akuntansi yang merupakan selisih

positif antara pendapatan dan biaya.

1. Pengertian Laba Bersih

Menurut Horngren, et.al. (1997) mendefinisikan laba

sebagai berikut : “Laba merupakan kelebihan total pendapatan

dibandingkan total bebannya. Disebut juga pendapatan bersih atau

net earnings.”

Menurut Hansen and Mowen (2001) mendefinisikan

bahwa : “Laba bersih adalah laba operasi dikurangi pajak, biaya

bunga, biaya riset, dan pengembangan. Laba bersih disajikan

30

dalam laporan rugi-laba dengan menyandingkan antara

pendapatan dengan biaya.” (hlm : 38)

2. Unsur-unsur Laba

Unsur-unsur laba antara lain :

a. Pendapatan

Aliran masuk atau kenaikkan aktiva suatu perusahaan atau

penurunan kewajiban yang terjadi dalam suatu periode

akuntansi, yang berasal dari aktivitas operasi dalam hal ini

penjualan barang(kredit) yang merupakan unit usaha pokok

perusahaan.

Hal ini berhubungan berhubungan dengan pengakuan piutang,

karena pada umumnya dicatat ketika proses menghasilkan

selesai dan janji pembayaran yang ditentukan diterima.

Saat berpindahnya kepemilikan barang berbeda-beda,

tergantung syarat penjualannya. Oleh karena itu, adalah hal

yang wajar untuk mengakui piutang ketika barang dikirim

kepada pelanggan, pada kondisi inilah kriteria pendapatan

umumnya terpenuhi.

b. Beban

Aliran keluar atau penggunaan aktiva atau kenaikkan kewajiban

dalam suatu periode akuntansi yang terjadi dalam aktivitas

operasi.

31

Menurut IAI (1994) dikutip dari Chariri dan Ghozali (2001)

“Beban (expense) adalah penurunan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk arus keluar atau

berkurangnya aktiva atau terjadinya kewajiban yang

mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal. “

c. Biaya

Biaya adalah kas atau nilai equivalen kas yang dikorbankan

untuk barang atau jasa yang diharapkan membawa keuntungan

masa ini dan masa datang untuk organisasi.

Biaya yang telah kadaluarsa disebut beban, tiap periode beban

dikurangkan dari pendapatan pada laporan keuangan rugi-laba

untuk menentukan laba periode.

Menurut FASB (1980) dikutip dari Chariri dan Ghozali (2001)

“Biaya adalah aliran keluar (outflows) atau pemakaian aktiva

atau timbulnya hutang (kombinasi keduanya) selama satu

periode yang berasal dari penjualan atau produksi barang, atau

penyerahan jasa atau pelaksanaan kegiatan lain yang

merupakan kegiataan utama suatu entitas.”

d. Untung-rugi

Keuntungan adalah kenaikkan ekuitas atau aktiva bersih yang

berasal dari transaksi insidental yang terjadi pada perusahaan

dan semua transaksi atau kejadian yang mempengaruhi

32

perusahaan dalam suatu periode akuntansi. Selain yang berasal

dari pendapatan investasi pemilik.

e. Penghasilan

Penghasilan adalah hasil akhir penghitungan dari pendapatan

dan keuntungan dikurangi beban dan kerugian dalam periode

tersebut. Seperti yang dijelaskan dalam PSAK no.23 Ikatan

Akuntan Indonesia (2007) paragraf 70 menyatakan sebagai

berikut :

“Penghasilan (income) adalah arus masuk bruto dari manfaat

ekonomi yang timbul dari aktivitas normal perusahaan selama

suatu periode bila arus masuk tersebut mengakibatkan

kenaikkan ekuitas yang tidak berasal dari kontribusi penanaman

modal.”

Selanjutnya pada paragraf 74 dinyatakan : “ Definisi

penghasilan meliputi baik pendapatan (revenue) maupun

keuntungan (gain).”

3. Penggolongan Laba-Rugi

Laba-rugi dapat digolongkan menjadi :

a. Laba kotor

Laba kotor adalah selisih positif antara penjualan dikurangi retur

penjualan dan potongan penjualan.

33

b. Laba usaha (operasi)

Laba usaha adalah laba kotor dikurangi harga pokok penjualan

dan biaya-biaya atas usaha.

c. Laba bersih sebelum pajak

Adalah laba yang diperoleh setelah laba usaha dikurangi

dengan biaya bunga.

d. Laba bersih

Adalah jumlah laba yang diperoleh setelah adanya pemotongan

pajak.

4. Pengukuran dan Pengakuan Laba

Menurut Stice (2004), terdapat pendekatan transaksi

(transaction approach) untuk mengukur laba yang menekankan

penghitungan langsung atas pendapatan dan beban.

Pendekatan transaksi, sering juga disebut sebagai metode

penandingan (matching method), berfokus pada kejadian ekonomis

yang mempengaruhi elemen tertentu pada laporan keuangan, yaitu

pendapatan, beban, keuntungan (laba), kerugian (rugi).

Menurut Niswonger (1999), konsep akuntansi yang

mendukung pelaporan dan beban terkait pada periode yang sama

disebut konsep penandingan atau prinsip penandingan (matching

principle). (hlm : 97)

Hal ini berkaitan dengan metode penghapusan piutang tak

tertagih yang terdiri dari dua metode yakni metode penghapusan

34

langsung dan metode penyisihan piutang, di mana metode yang

sesuai dengan dasar matching concept adalah metode penyisihan

yang besarnya beban kerugian piutang tak tertagih diestimasi

(berdasarkan pengalaman masa lampau) dalam periode berjalan,

yaitu saat terjadinya penjualan, bukan dalam periode pada saat

piutang tersebut benar-benar secara akrual tidak dapat ditagih.

Jadi, besarnya estimasi beban kerugian piutang tak tertagih ini

akan ditandingkan langsung dalam periode berjalan atau dalm

periode yang sama sebagaimana pendapatan penjualan

dilaporkan. Berbeda dengan metode penghapusan langsung yang

besarnya beban kerugian piutang tak tertagih akan dicatat pada

saat piutang tersebut benar-benar secara aktual tidak dapat ditagih

sehingga ada kemungkinan bahwa beban kerugian piutang tak

tertagih ini diakui atas penjualan yang telah terjadi dalam periode

sebelumnya, bukan atas penjualan yang terjadi dalam periode

berjalan. Namun, metode penghapusan langsung juga diperlukan

saat perusahaan mengalami situasi yang sangat tidak

memungkinkan bagi perusahaan untuk mengestimasi besarnya

piutang usaha yang tidak dapat ditagih sampai dengan akhir

periode, dan khusus bagi perusahaan yang menjual sebagian

besar barangnya secara tunai sehingga jumlah jumlah beban atas

piutang usaha yang tak tertagih dapat dikatakan sangat tidak

material.

35

5. Laporan Keuangan Laba - Rugi

Prinsip-prinsip umum (Munawir, 2004) yang diterapkan

adalah sebagai berikut :

a). Bagian pertama menunjukkan penghasilan yang diperoleh dari

usaha pokok perusahaan diikuti dengan harga pokok dari

barang atau jasa yang dijual.

b). Bagian kedua menunjukkan biaya-biaya operationil yang

terdiri dari biaya penjualan dan biaya umum atau administrasi

(operating expense).

c). Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar

operasi pokok perusahaan, yang diikuti dengan biaya-biaya

yang terjadi di luar usaha pokok perusahaan (non operating /

financial income dan expense).

d). Bagian keempat menunjukkan laba atau rugi insidentil (extra

ordinary gain or loss) sehingga diperoleh laba bersih sebelum

pajak penghasilan.

(hlm : 26)

Pelaporan laba – rugi dapat dilakukan dengan dengan

beberapa bentuk laporan keuangan laba-rugi. Antara lain : laporan

bentuk langsung atau single step dan laporan bentuk bertahap atau

multiple step.

36

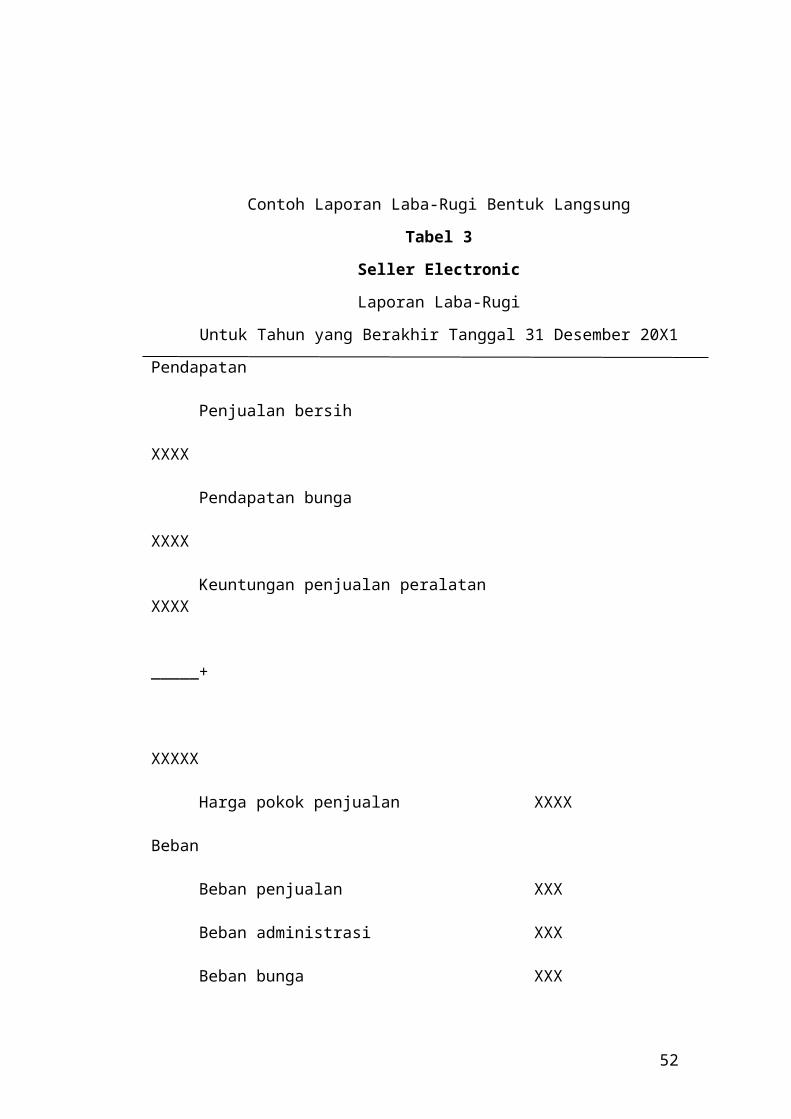

Contoh Laporan Laba-Rugi Bentuk Langsung

Tabel 3

Seller Electronic

Laporan Laba-Rugi

Untuk Tahun yang Berakhir Tanggal 31 Desember 20X1

Pendapatan

Penjualan bersih XXXX

Pendapatan bunga XXXX

Keuntungan penjualan peralatan XXXX _____+

XXXXX

Harga pokok penjualan XXXX

Beban

Beban penjualan XXX

Beban administrasi XXX

Beban bunga XXX

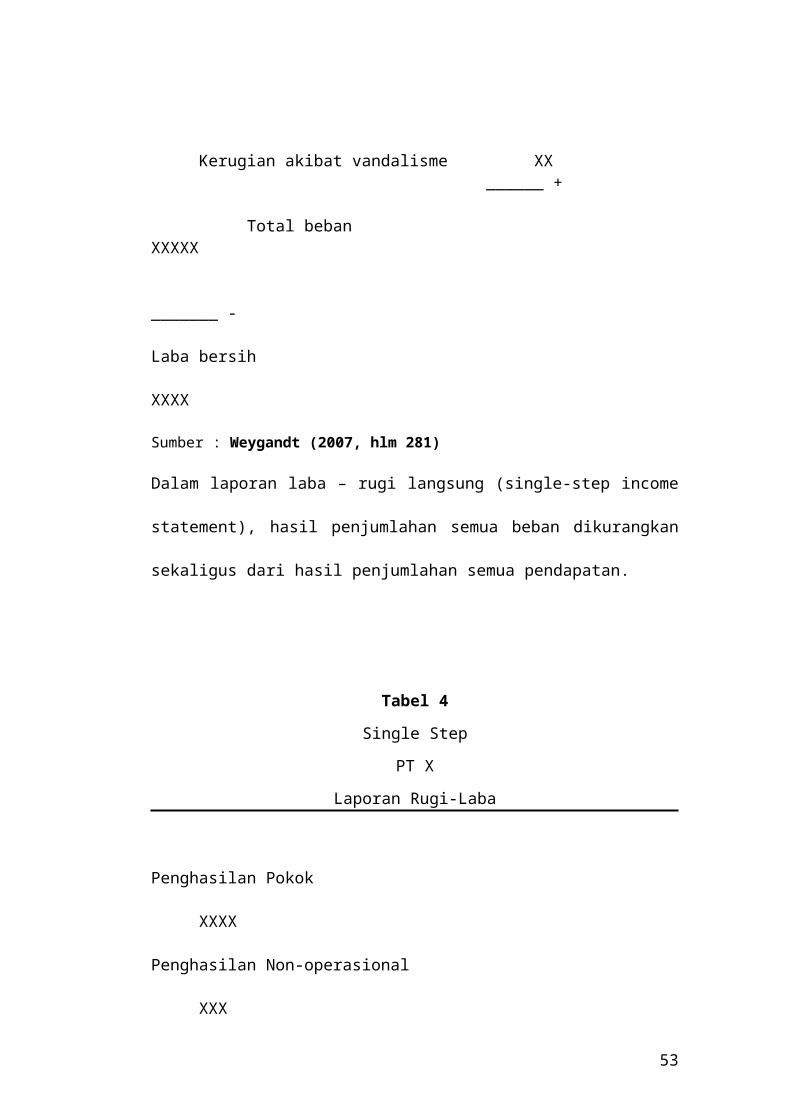

Kerugian akibat vandalisme XX______ +

Total beban XXXXX _______ -

Laba bersih XXXX

Sumber : Weygandt (2007, hlm 281)

Dalam laporan laba – rugi langsung (single-step income statement), hasil

penjumlahan semua beban dikurangkan sekaligus dari hasil penjumlahan

semua pendapatan.

37

Tabel 4

Single Step

PT X

Laporan Rugi-Laba

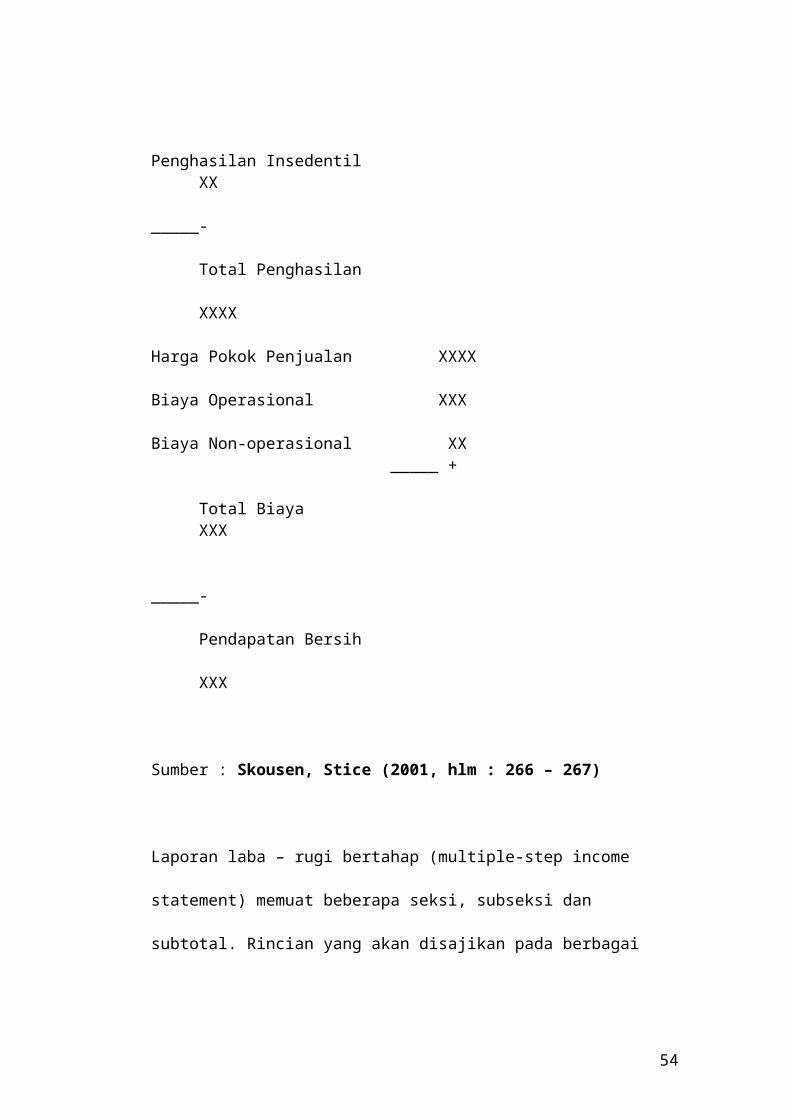

Penghasilan Pokok XXXX

Penghasilan Non-operasional XXX

Penghasilan Insedentil XX _____-

Total Penghasilan XXXX

Harga Pokok Penjualan XXXX

Biaya Operasional XXX

Biaya Non-operasional XX_____ +

Total Biaya XXX _____-

Pendapatan Bersih XXX

Sumber : Skousen, Stice (2001, hlm : 266 – 267)

Laporan laba – rugi bertahap (multiple-step income statement) memuat

beberapa seksi, subseksi dan subtotal. Rincian yang akan disajikan pada

berbagai seksi berbeda dari perusahaan satu ke perusahaan yang lain.

38

Tabel 5

Multiple StepPT X

Laporan Rugi-Laba

Penjualan Bruto XXX

Potongan dan Retur Penjualan XX_____

Penjualan Neto XXX

Harga Pokok Penjualan XXX ____-

Laba Kotor XXX

Biaya – Biaya Operasional :Biaya Penjualan XX

Biaya Umum dan Administrasi XX

___ +Total Biaya XXX

____-Laba Bersih XXX

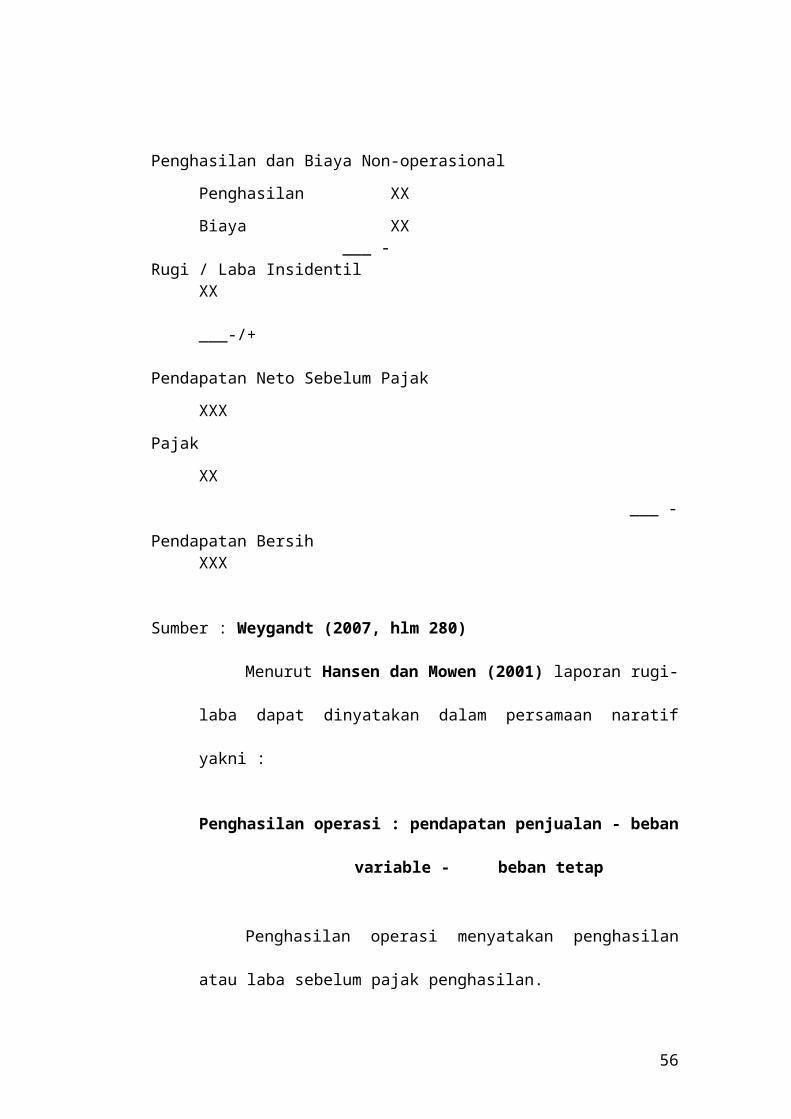

Penghasilan dan Biaya Non-operasional

Penghasilan XX

Biaya XX___ -

Rugi / Laba Insidentil XX___-/+

Pendapatan Neto Sebelum Pajak XXX

Pajak XX

___ -

Pendapatan Bersih XXX

Sumber : Weygandt (2007, hlm 280)

Menurut Hansen dan Mowen (2001) laporan rugi-laba dapat

dinyatakan dalam persamaan naratif yakni :

39

Penghasilan operasi : pendapatan penjualan - beban variable -

beban tetap

Penghasilan operasi menyatakan penghasilan atau laba

sebelum pajak penghasilan.

Penghasilan bersih : penghasilan operasi - pajak penghasilan

Bagi peneliti dapat diartikan bahwa perputaran piutang dan

penjualan kredit sangat penting karena perputaran piutang akan

berdampak pada jumlah piutang yang berhasil menjadi kas dan

penjualan kredit akan menimbulkan piutang dan kedua hal ini akan

mempengaruhi laba bersih perusahaan, sehingga perlunya

dibuktikan kebenarannya dengan melakukan riset berupa

penulisan skripsi ini.

D. Penelitian Terdahulu

Berdasar pada penelitian terdahulu, yang dilakukan oleh Diah

Eka Restuwati (2008) dalam skripsinya yang berjudul “Pengaruh

Perputaran Piutang terhadap Laba Bersih pada Perusahaan Industri

Barang Konsumsi yang Terdaftar Di BEI” diketahui terdapat pengaruh

positif dan signifikan antara perputaran piutang terhadap laba bersih

dengan derajat hubungan : 84,3 % serta kontribusi pengaruh : 50,6 %

Di sisi lain, terdapat pula informasi tambahan dari I Made M.

Darmadja dalam Jurnal Ekonomi/Th.VII/01/Juli/2002 Universitas

40

Tarumanagara Jakarta yang berjudul “Piutang Dagang dan

Penanganannya.”

Maka dari itu, penulis akan meneliti lebih lanjut sejauh mana

pengaruh penjualan kredit dan perputaran piutang terhadap laba

bersih.

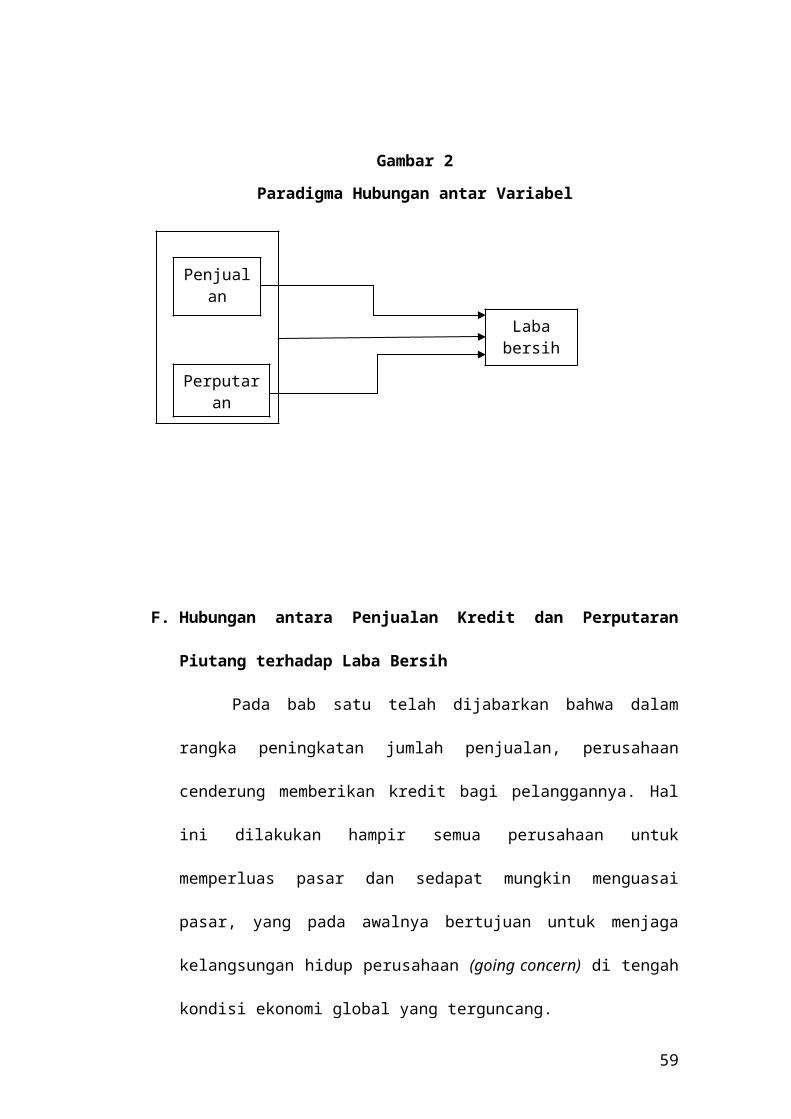

E. Kerangka Pemikiran

Kerangka pemikiran ini dibuat untuk memberikan gambaran

yang jelas mengenai permasalahan yang akan dibahas lebih lanjut

dalam skripsi ini dengan harapan dapat membantu dalam

pelaksanaan penelitian selanjutnya. Penulis membuat korelasi

hubungan antara independent variables (Perputaran Piutang dan

Penjualan Kredit) dengan dependent variable (Laba Bersih).

Gambar 2

Paradigma Hubungan antar Variabel

41

Penjualan kredit

Perputaran piutang

Laba bersih

F. Hubungan antara Penjualan Kredit dan Perputaran Piutang

terhadap Laba Bersih

Pada bab satu telah dijabarkan bahwa dalam rangka

peningkatan jumlah penjualan, perusahaan cenderung memberikan

kredit bagi pelanggannya. Hal ini dilakukan hampir semua perusahaan

untuk memperluas pasar dan sedapat mungkin menguasai pasar,

yang pada awalnya bertujuan untuk menjaga kelangsungan hidup

perusahaan (going concern) di tengah kondisi ekonomi global yang

terguncang.

Dengan timbulnya piutang, mengharuskan perusahaan bekerja

lebih optimal lagi, terlebih pada hal-hal yang berhubungan dengan

pengendalian piutang : pengumpulan dan penagihannya, agar

kebijakan yang dijalankan tidak membuat perusahaan terganggu,

terutama arus kasnya.

Piutang merupakan elemen modal kerja (aktiva lancar) yang

cukup materiil dan selalu dalam kondisi berputar. Besar kecilnya

piutang juga dipengaruhi oleh efektifitas pengendalian piutang yang

diterapkan dan berkaitan dengan besar kecilnya piutang (investasi

dalam piutang), karena pengendalian yang tidak efektif

mengakibatkan piutang tidak tertagih tepat waktu.

Tingkat perputaran piutang yang tinggi akan secara otomatis

membuat rata-rata pengumpulan piutang akan menjadi lebih cepat

sehingga investasi dalam piutang serta resikonya berkurang.

42

Perputaran piutang yang tinggi mengindikasikan jumlah

penjualan yang tinggi pula dan mempengaruhi pendapatan secara

mutlak. Oleh karena itu, usaha untuk meningkatkan penjualan juga

hendaknya tidak hanya bertumpu pada strategi kebijakan penjualan

kredit semata, tetapi juga harus memperhatikan efisiensi dan

efektifitas piutang itu sendiri.

Berdasarkan uraian di atas, maka disimpulkan bahwa

penjualan kredit harus dikendalikan dengan kebijakan kredit yang

cermat dan sehat serta menguntungkan bagi perusahaan, sehingga

penjualan tetap meningkat sementara perputaran piutang tetap stabil

atau bahkan lebih cepat, yang pada akhirnya akan meningkatkan

perolehan laba bersih.

G. Hipotesis

Untuk mengetahui ada atau tidak hubungan dan pengaruh

antara independent variables (Perputaran Piutang dan Penjualan

Kredit) dengan dependent variable (Laba Bersih). Maka penulis akan

melakukan pengujian lebih lanjut dengan melakukan uji hipotesis.

Yaitu untuk mengetahui hubungan antara perputaran piutang

dan penjualan kredit dengan laba bersih dan untuk mengetahui

pengaruh antara perputaran piutang dan penjualan kredit terhadap

laba bersih.

Ha koefisien regresi : perputaran piutang dan penjualan kredit

mempunyai pengaruh positif terhadap laba bersih.

43

Ha koefisien korelasi : perputaran piutang dan penjualan kredit

mempunyai hubungan dengan laba bersih.

44

BAB III

METODOLOGI PENELITIAN

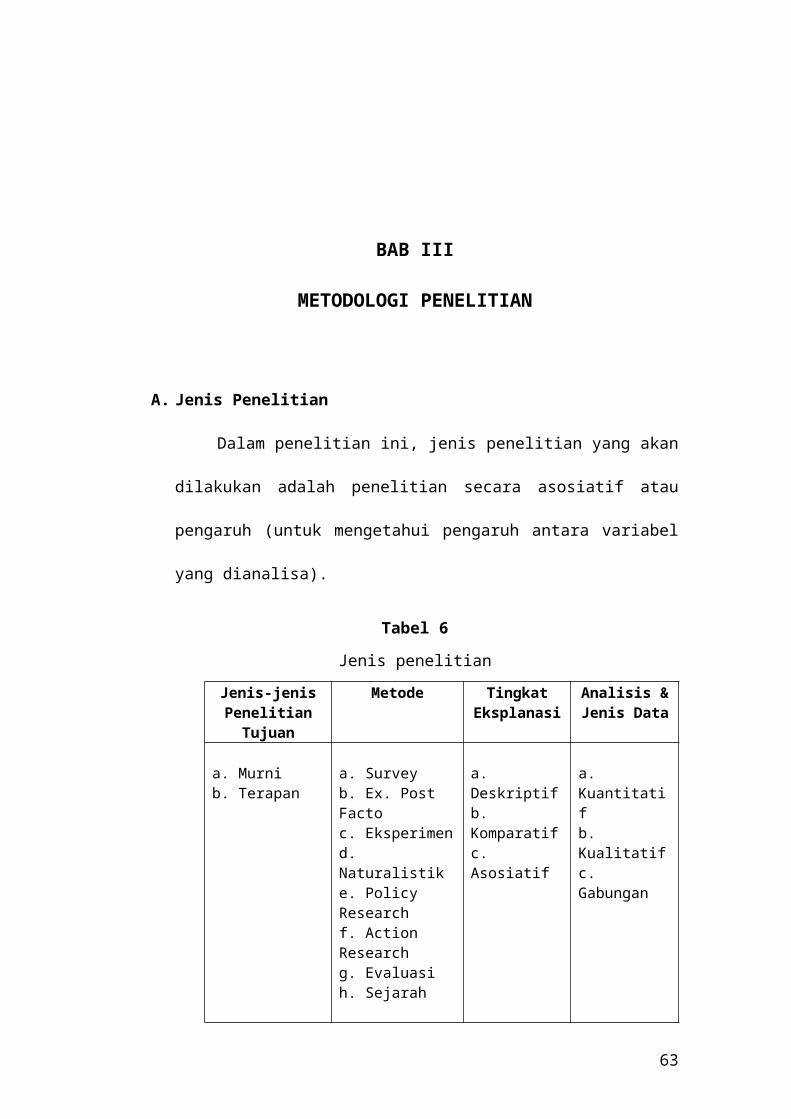

A. Jenis Penelitian

Dalam penelitian ini, jenis penelitian yang akan dilakukan adalah

penelitian secara asosiatif atau pengaruh (untuk mengetahui pengaruh

antara variabel yang dianalisa).

Tabel 6

Jenis penelitian

Jenis-jenis Penelitian

Tujuan

Metode Tingkat Eksplanasi

Analisis & Jenis Data

a. Murni b. Terapan

a. Survey b. Ex. Post Facto c. Eksperimen d. Naturalistik e. Policy Research f. Action Research g. Evaluasi h. Sejarah

a. Deskriptif b. Komparatif c. Asosiatif

a. Kuantitatif b. Kualitatif c. Gabungan

Menurut Sugiyono (2008) jenis penelitian semacam ini adalah

jenis penelitian asosiatif no. 4 yakni “ secara bersama-sama terdapat

hubungan yang positif dan signifikan antara variabel X1 dan X2 dengan

variabel Y” , maka dalam hal ini penjualan kredit dan perputaran

piutang dengan laba bersih. (hlm : 256)

4545

Menurut Neumen (2003) dikutip dari Sugiyono (2008)

menyatakan bahwa : “Researchers use theory differently in various

types of research but, some type of theory is present in most social

research.”

Suatu proses penyelidikan secara sistematis yang ditujukan

pada penyediaan informasi untuk menyelesaikan masalah-masalah.

Usaha yang secara sadar diarahkan untuk mengetahui atau

mempelajari fakta-fakta baru dan juga sebagai penyaluran hasrat ingin

tahu manusia.

Berdasarkan tujuan, penelitian dapat dibedakan atas: (1)

penelitian dasar dan (2) penelitian terapan. Prosedur yang digunakan

yang digunakan oleh penelitian dasar dan penelitian terapan secara

substansi tidak berbeda. Keduanya menggunakan metode ilmiah yang

berguna membantu peneliti bisnis untuk mengetahui dan memahami

fenomena bisnis. Esensi dari penelitian, apakah itu penelitian dasar

atau terapan, terletak pada metode ilmiah. Secara teknis perbedaan

kedua jenis penelitian tersebut terletak pada tingkat permasalahan

(matter of degree) daripada substansinya itu sendiri.

Penelitian dasar yang sering disebut sebagai basic research atau

pure research dilakukan untuk memperluas batas-batas ilmu

pengetahuan. Penelitian dasar ini tidak ditujukan secara langsung

untuk mendapatkan pemecahan bagi suatu permasalahan khusus.

Penelitian dasar dilakukan untuk memverifikasi teori yang sudah ada

atau mengetahui lebih jauh tentang sebuah konsep. Hal pertama sekali

46

yang harus dilakukan dalam penelitian dasar adalah pengujian konsep

atau hipotesis awal dan kemudian pembuatan kajian lebih dalam serta

kesimpulan tentang fenomena yang diamati. (Wibisono, 2002: 4-5).

Penelitian dasar dibedakan atas pendekatan yang digunakan dalam

pengembangan teori yaitu:

Penelitian deduktif, yaitu penelitian yang bertujuan menguji

teori pada keadaan tertentu.

Penelitian induktif, yaitu penelitian yang bertujuan untuk

mengembangkan (generating) teori atau hipotesis melalui

pengungkapan fakta.

Metode Penelitian adalah: Cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Cara ilmiah = didasarkan pada

ciri-ciri keilmuan yaitu rasional, empiris, dan sistematis.

• Rasional = Penelitian dilakukan dengan cara-cara yang masuk

akal sehinggga terjangkau oleh penalaran manusia.

• Empiris = Cara yang digunakan dapat diamati dengan indera

manusia.

• Sistematis = Proses penelitian menggunakan langkah-langkah

tertentu yang bersifat logis

Menurut Siti Rahayu Haditono (1999) dikutip dari Sugiyono

(2008) menyatakan bahwa : “Suatu teori akan memperoleh arti

penting, bila ia lebih banyak dapat melukiskan, menerangkan dan

memprediksi gejala yang ada.”

47

B. Objek Penelitian

1. Populasi

Data-data yang rencananya akan digunakan dalam

penelitian adalah data perputaran piutang, nilai penjualan kredit,

dan nilai laba bersih pada perusahan dagang yang terdaftar di

Bursa Efek Indonesia tahun 2006 – 2008

2. Sample

Teknik sample yang rencananya akan digunakan adalah

non-probability sampling dan dengan teknik pengambilan

keputusan, di mana anggota sampling dipilih dengan pertimbangan

tertentu berdasarkan tujuan penelitian walaupun secara

representatif rendah namun mengingat waktu, biaya dan tenaga

yang terbatas maka peneliti menggunakan teknik ini. Perusahan

yang akan dijadikan sample ada pada kelompok perdagangan

dengan kriteria adalah sebagai berikut :

a. Perusahan tersebut terdaftar di Bursa Efek Indonesia pada

tahun 2006 – 2008.

b. Data perusahaan tersebut lengkap dengan variabel yang teliti.

C. Operasionalisasi Variabel

1. Variabel Independen (X)

Yang menjadi variabel dependen dalam penelitian ini adalah

perputaran piutang dan penjualan kredit.

48

a. Penjualan kredit (X1)

Merupakan teransaksi penjualan yang dilakukan tanpa

pembayaran langsung tunai atau cash, sehingga para pembeli

mendapatkan kemudahan dalam hal pembayaran dan hal ini

juga salah satu yang dapat meningkatkan jumlah pembeli

maupun pembelian yang pada akhirnya akan memberikan

kontribusi pada laba.

b. Perputaran piutang (X2)

Merupakan angka yang didapat dengan membagi jumlah

penjualan kredit selama periode tertentu dengan jumlah rata-

rata piutang, menentukan seberapa berhasilnya perusahaan

dalam melakukan penagihan terhadap piutang-piutang

usahanya dalam rangka mendapatkan laba.

2. Variabel Dependen (Y)

Yang menjadi variabel dependen dalam penelitian ini adalah

laba bersih, yaitu laba yang berasal dari operasional perusahaan

setelah dikurangi dengan biaya bunga dan pajak. Laba bersih

adalah salah satu alat penukuran kinerja perusahaan yang

dilaporkan dalam bentuk laporan keuangan secara periodik.

D. Jenis, Sumber Dan Metode Pengumpulan Data

1. Jenis Data

Menurut sifatnya, jenis data yang akan digunakan dalam

penelitian ini adalah jenis data kuantitatif, yakni data-data yang

49

berbentuk angka-angka yang terdapat dalam hasil laporan

keuangan sehingga pengolahan data diperlukan alat bantu dalam

hal ini adalah statistik dan juga data ini masuk dalam kategori data

dokumenter, yakni jenis data penelitian yang antara lain berupa

laporan-laporan.

2. Sumber Data

Menurut sumbernya, data penelitian ini termasuk data

sekunder, yakni data yang diperoleh secara tidak langsung melalui

media perantara (diperoleh dan dicatat oleh pihak lain). Data

sekunder umumnya berupa bukti, catatan atau laporan historis

yang telah tersusun dalam arsip (data dokumenter) yang

dipublikasikan dan tidak dipublikasikan. Sumber data yang

dijadikan acuan adalah berdasarkan sumber data eksternal, yakni

data yang diperoleh dari luar perusahaan, jadi peneliti mengambil

data melalui individu atuapun organisasi di luar perusahaan namun

yang telah diakui kebenarannya secara umum.

3. Metode dan Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah

observasi, yakni pencatatan pola perilaku subyek (orang), obyek

(benda) atau kejadian yang sistematik tanpa adanya pertanyaan

dan komunikasi dengan organisasi yang diteliti, dalam hal ini

observasi dilakukan secara tidak langsung karena melalui

perantara (data sekunder).

50

Teknik pengumpulan data yang digunakan adalah non-

participant observation, si peneliti tidak menjadi bagian dari proses

operasi perusahaan namun, sangat tergantung pada si peneliti itu

sendiri, dengan instrumennya yakni observasi terstruktur.

E. Rancangan Analisis

Rancangan analisis merupakan langkah yang dilakukan untuk

menganalisis data. Dalam penelitian ini, data yang telah terkumpul

akan dianalisis sehingga dapat menghasilkan informasi yang berguna

bagi pihak yang memerlukannya.

Paradigma kuantitatif menekankan pada pengujian teori melalui

pengukuran variabel penelitian dengan angka dan melakukan analisis

data dengan prosedur statistik. Penelitian yang menggunakan

pendekatan deduktif yang bertujuan untuk menguji hipotesis

merupakan penelitian yang menggunakan paradigma kuantitatif.

Dalam penelitian kali ini, penulis hanya menggunakan uji

normalitas untuk normalisasi data, uji regresi untuk menilai pengaruh

antar variabel, dan uji korelasi untuk menilai hubungan antar variabel.

Berhubung data yang digunakan adalah data sekunder, maka uji

asumsi klasik tidak digunakan, karena data sekunder tersebut

bersumber pada laporan keuangan perusahaan-perusahaan yang

telah di audit oleh auditor independen, sehingga kewajarannya dapat

dipertanggungjawabkan.

51

Suparanto (2000) menurutnya hipotesis pada dasarnya

merupakan suatu anggapan yang mungkin benar dan sering

digunakan sebagai dasar pembuatan keputusan atau pemecahan dari

suatu permasalahan ataupun untuk dasar penelitian lebih lanjut.

Suatu pengujian hipotesis statistik ialah prosedur yang

memungkinkan keputusan dapat dibuat, yaitu keputusan untuk

menolak atau menerima hipotesa yang sedang diuji.

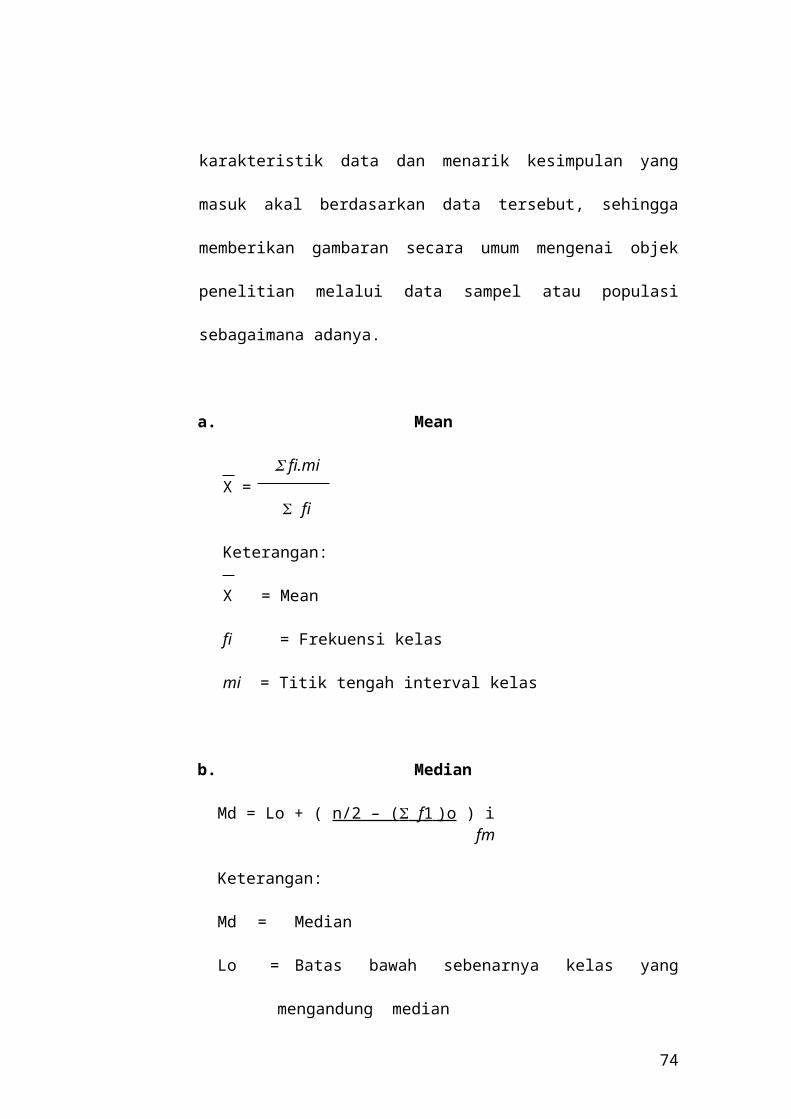

1. Statistik Deskriptif

Statistik merupakan sekumpulan metode yang diperlukan

dalam proses analisis data penelitian untuk dapat

menginterpretasikan berbagai karakteristik data dan menarik

kesimpulan yang masuk akal berdasarkan data tersebut, sehingga

memberikan gambaran secara umum mengenai objek penelitian

melalui data sampel atau populasi sebagaimana adanya.

a. Mean

fi.miX =

fi

Keterangan:

X = Mean

fi = Frekuensi kelas

mi = Titik tengah interval kelas

52

b. Median

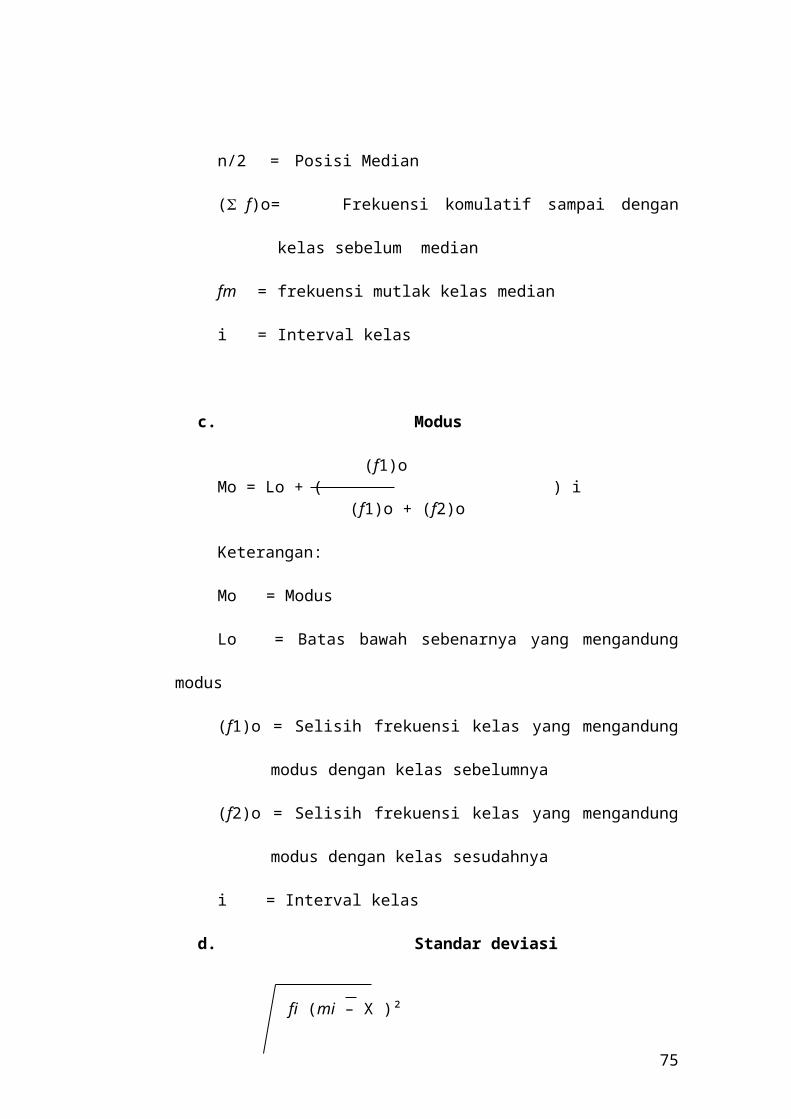

Md = Lo + ( n/2 – ( f 1 )o ) i fm

Keterangan:

Md = Median

Lo = Batas bawah sebenarnya kelas yang mengandung

median

n/2 = Posisi Median

( f)o= Frekuensi komulatif sampai dengan kelas sebelum

median

fm = frekuensi mutlak kelas median

i = Interval kelas

c. Modus

(f1)oMo = Lo + ( ) i

(f1)o + (f2)o

Keterangan:

Mo = Modus

Lo = Batas bawah sebenarnya yang mengandung modus

(f1)o = Selisih frekuensi kelas yang mengandung modus dengan

kelas sebelumnya

(f2)o = Selisih frekuensi kelas yang mengandung modus dengan

kelas sesudahnya

i = Interval kelas

53

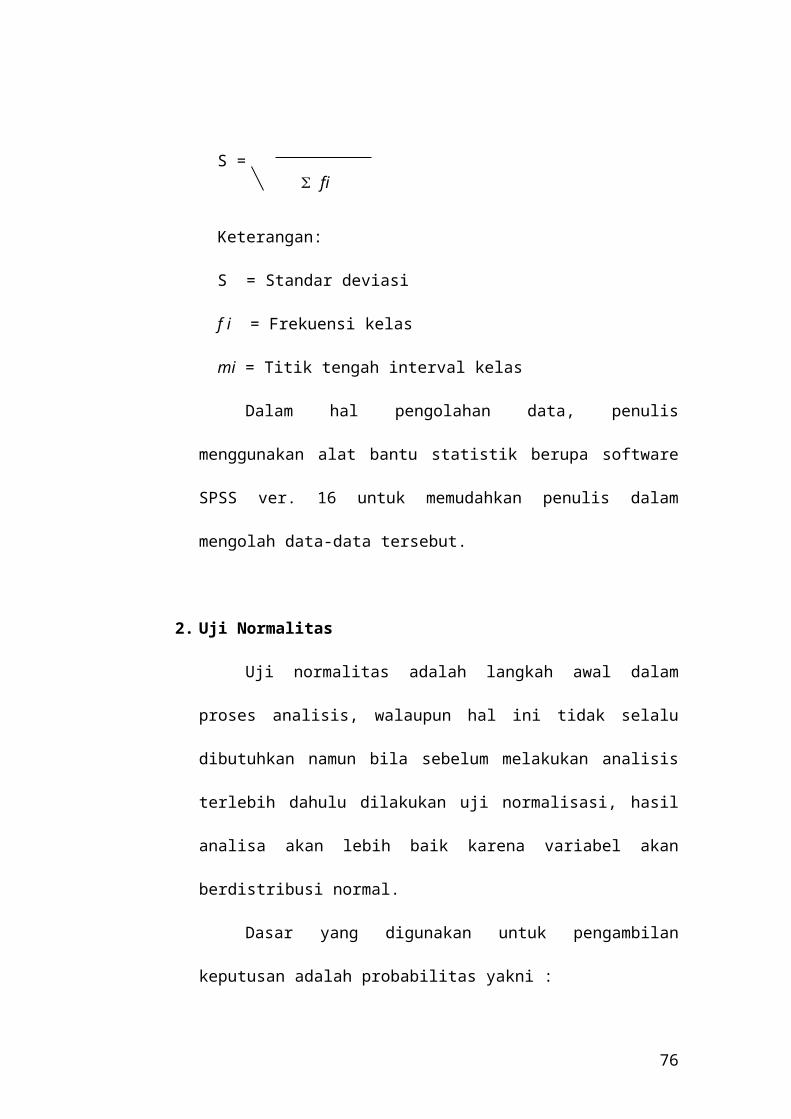

d. Standar deviasi

fi (mi – X )²S =

fi

Keterangan:

S = Standar deviasi

f i = Frekuensi kelas

mi = Titik tengah interval kelas

Dalam hal pengolahan data, penulis menggunakan alat

bantu statistik berupa software SPSS ver. 16 untuk memudahkan

penulis dalam mengolah data-data tersebut.

2. Uji Normalitas

Uji normalitas adalah langkah awal dalam proses analisis,

walaupun hal ini tidak selalu dibutuhkan namun bila sebelum

melakukan analisis terlebih dahulu dilakukan uji normalisasi, hasil

analisa akan lebih baik karena variabel akan berdistribusi normal.

Dasar yang digunakan untuk pengambilan keputusan adalah

probabilitas yakni :

Jika signifikan > 0,05 maka data berdistribusi normal

Jika signifikan < 0,05 maka data berdistribusi tidak normal

54

3. Uji Hipotesis

a. Koefisien Korelasi

Korelasi digunakan untuk mengetahui arah hubungan antara

variabel yang akan diteliti. Korelasi dapat diartikan sebagai

hubungan.

Arah hubungan antara variabel dapat dibedakan menjadi:

a) Direct correlation (positive correlation).

Perubahan pada satu variabel diikuti perubahan variabel yang

lain secara teratur dengan arah gerakan yang sama.

b) Inverse correlation (negative correlation).

Perubahan pada satu variabel diikuti perubahan variabel yang

lain secara teratur dengan arah gerakan yang berlawanan.

c) Nihil correlation.

Arah hubungan kedua variabel yang tidak teratur.

Koefisien korelasi sering dilambangkan dengan huruf (r).

Koefisien korelasi dinyatakan dengan bilangan, bergerak antara 0

sampai +1 atau 0 sampai -1. Apabila korelasi mendekati +1 atau -1

berarti terdapat hubungan yang kuat, sebaliknya korelasi yang

mendekati nilai 0 bernilai lemah. Apabila korelasi sama dengan 0,

antara kedua variabel tidak terdapat hubungan sama sekali. Pada

korelasi +1 atau -1 terdapat hubungan yang sempurna antara

kedua variabel. Notasi positif (+) atau negatif (-) menunjukkan arah

hubungan antara kedua variabel. Pada notasi positif (+), hubungan

antara kedua variabel searah, jadi jika satu variabel naik maka

55

variabel yang lain juga naik. Pada notasi negatif (-), kedua variabel

berhubungan terbalik, artinya jika satu variabel naik maka variabel

yang lain justru turun.

Penyelidikan untuk mengetahui hubungan antara dua

variabel biasanya diawali dengan usaha untuk menemukan bentuk

terdekat dari hubungan tersebut dengan cara menyajikannya dalam

bentuk diagram pencar (scatter plot). Diagam ini menggambarkan

titik-titik pada bidang X1, X2 dan Y dimana setiap titik ditentukan

oleh pasangan nilainya.

Uji Signifikansi Koefisien Korelasi

Langkah-langkah yang perlu dilakukan dalam uji signifikansi

korelasi linier adalah sebagai berikut :

1) Merumuskan hipotesa awal

2) Menentukan taraf nyata (probabilitas yang menolak hipotesa)

3) Menentukan alat uji statistik

4) Menentukan daerah keputusan dimana hipotesa nol ditolak /

diterima (nilai kritis)

5) Menarik kesimpulan atas hasil uji korelasi.

Dalam penelitian ini, analisis korelasi akan sangat berguna

dalam mengukur seberapa besarnya hubungan antara perputaran

piutang (X1) dan penjualan kredit (X2) dengan laba bersih (Y).

56

b. Koefisien Regresi

Regresi digunakan untuk mengetahui pengaruh yang timbul

terhadap variabel dependen bila adanya perubahan pada variabel

independen.

Regresi dapat dirumuskan sebagai berikut :

Y = a + b1 x1 + b2 x2 + еi

∑ y = a + b1 ∑x1 + b2 ∑x2

∑ x1y = a ∑x1 + b1 ∑x1 + b2 ∑x1 x2

∑x2y = a ∑x1 + b1 ∑x1 + b2 ∑x2

Keterangan :

Y = variabel dependen (laba bersih)

a = koefisien konstanta

b1= koefisien regresi penjualan kredit

X1= variabel indpenden (penjualan kredit)

b2= koefisien regresi perputaran piutang

X2= variabel independen (perputaran piutang)

ei = kesalahan prediksi (error)

Dalam hal ini, analisis data menggunakan program SPSS ver

15.00 sehingga penghitungan dapat diketahui hasilnya secara

langsung.

1) Uji Koefisien Determinasi

Uji koefisien determinasi ini digunakan untuk mengukur

besarnya kontribusi variansi X terhadap variansi atau naik turunnya

57

Y, sedangkan variansi lainnya disebabkan oleh faktor lain yang

juga mempengaruhi.

Koefisien ini disebut juga sebagai koefisien penentu, karena

variasi yang terjadi pada variabel dependen dapat dijelaskan

melalui variasi yang terjadi pada variabel independen. Yakni untuk

mengetahui sumbangan pengaruh variabel independen (X1,X2,…Xn)

secara serentak terhadap variabel dependen (Y).

Sugiyono (2008) menurutnya koefisien determinasi adalah

instrumen untuk mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen.

Koefisien determinasi dihitung dengan mengkuadratkan hasil

dari koefisien korelasi yang telah ditemukan hasilnya terlebih dulu,

kemudian dikalikan dengan 100. Perhitungan koefisien determinasi

dapat diuraikan dalam rumus :

KD = (r2)x 100%

2) Uji F atau ANOVA

Uji F atau ANOVA dilakukan untuk mengetahui apakah

variabel independen (X1,X2,…Xn) secara bersama-sama

berpengaruh secara signifikan terhadap variabel dependen (Y).

Atau untuk mengetahui model regresi dapat digunakan untuk

memprediksi variabel atau tidak. Signifikan berarti hubungan yang

terjadi dapat berlaku untuk populasi (dapat digeneralisasikan).

58

Uji hipotesa serentak ini membandingkan antara nilai F

hitung dengan nilai F tabel pada tingkat keyakinan tertentu.

Tahap-tahap untuk melakukan Uji F adalah sebagai berikut :

a). Merumuskan hipotesis

Ho : Tidak terdapat pengaruh secara signifikan antara Penjualan

Kredit dan Perputaran Piutang terhadap Laba Bersih

Ha : Terdapat pengaruh secara signifikan antara Penjualan

Kredit dan Perputaran Piutang terhadap Laba Bersih

b). Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan a = 5% (ukuran standar yang

sering digunakan dalam penelitian).

c). Menentukan F hitung

F hitung diperoleh dari hasil (output) penghitungan SPSS.

d). Menentukan F tabel

Dengan menggunakan tingkat keyakinan 95%, a = 5%, df 1

(jumlah variabel – 1 ) = 2, dan df 2 (n-k-1)

e). Kriteria pengujian

1). Jika F hitung £ F tabel maka Ho diterima

2). Jika F hitung > F tabel maka Ho ditolak

f). Membandingkan F hitung dengan F tabel

g). Gambar Daerah Penentuan Ha

59

Gambar 3

Sumber : SPSS (Dwi Priyatno : 2008)

h). Menarik kesimpulan.

3) Uji t

Uji t adalah pengujian koefisien regresi masing-masing

variabel independen secara parsial terhadap variabel dependen,

guna mengetahui seberapa besar pengaruh variabel independen

terhadat variabel dependen.

Tahap-tahap untuk melakukan Uji t adalah sebagai berikut :

a). Merumuskan hipotesa

Ho : Tidak terdapat pengaruh signifikan antara variabel

independen terhadap variabel dependen

Ha : Terdapat pengaruh signifikan antara variabel

independen terhadap variabel dependen

b). Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan a = 5%

60

Ho diterima

Ho ditolak

c). Menentukan t hitung

t hitung diperoleh dari hasil penghitungan SPSS.

d). Menentukan t tabel

Tabel distribusi t dicari pada a = 5% : 2 = 2,5% (uji 2 sisi)

dengan derajat kebebasan (df) n-k-1

e). Kriteria pengujian

1). Jika -t tabel £ t hitung £ t tabel, maka Ho diterima

2). Jika -t hitung < -t tabel atau t hitung > t tabel, maka Ho ditolak

f). Membandingkan t hitung dengan t tabel

g). Gambar Daerah Penentuan Ho

Gambar 4

Sumber : SPSS (Dwi Priyatno : 2008)

h). Menarik kesimpulan.

4) Uji Koefisien Beta

Uji koefisien beta digunakan untuk menunjukkan variabel

independen manakah yang paling dominan mempengaruhi

terhadap variabel dependennya. Keuntungan dengan

61

Ho ditolak Ho ditolakHo diterima

menggunakan standarized beta adalah mampu mengeliminasi

perbedaan inti ukuran pada variabel independen.

Hal yang perlu diperhatikan dalam menggunakan standarized

beta adalah koefisien beta digunakan untuk melihat pentingnya

masing-masing variabel independen secara relatif.

Hipotesis yang digunakan dalam uji ini adalah :

Ha : Penjualan Kredit lebih berpengaruh terhadap Laba Bersih

dibandingkan denganPerputaran Piutang.

62

BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskriptif Sampel

1. Gambaran Umum Sampel

Sebelum menganalisis data, terlebih dahulu dilakukan seleksi

pengumpulan data terhadap sampel perusahaan yang diambil

untuk dijadikan obyek penelitian, dengan cara mengamati data-data

yang diperoleh secara seksama sehingga sampel tersebut

memenuhi kriteria atau syarat dalam pemilihan sampel.

Bursa Efek Indonesia mengklasifikasikan emiten (perusahaan

yang go public) ke dalam beberapa sektor berdasarkan jenis usaha

atau produk yang dihasilkan. Sektor-sektor tersebut antara lain :

a. Pertanian

b. Pertambangan

c. Industri Dasar dan Kimia

d. Aneka Industri

e. Industri barang konsumsi

f. Properti dan Real Estate

g. Infrastruktur, Utilitas dan Transportasi

h. Perdagangan, Jasa dan Investasi

6363

2. Sejarah Umum Bursa Efek

Secara historis, pasar modal telah hadir jauh sebelum

Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak

jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia.

Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda

untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan

seperti yang diharapkan, bahkan pada beberapa periode kegiatan

pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh

beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik

Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa

efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar

modal pada tahun 1977, dan beberapa tahun kemudian pasar

modal mengalami pertumbuhan seiring dengan berbagai insentif

dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di

Indonesia dapat dilihat sebagai berikut:

64

14 Desember 1912 : Bursa Efek pertama di Indonesia

dibentuk di Batavia oleh Pemerintah Hindia Belanda.

1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang

Dunia I

1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya

Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa

Efek di Semarang dan Surabaya ditutup.

1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama

Perang Dunia II

1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri

kehakiman (Lukman Wiradinata) dan Menteri keuangan

(Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan: Obligasi Pemerintah RI (1950)

1956 : Program nasionalisasi perusahaan Belanda. Bursa

Efek semakin tidak aktif.

1956 – 1977 : Perdagangan di Bursa Efek vakum.

10 Agustus 1977 : Bursa Efek diresmikan kembali oleh

Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM

(Badan Pelaksana Pasar Modal). Tanggal 10 Agustus

diperingati sebagai HUT Pasar Modal. Pengaktifan kembali

pasar modal ini juga ditandai dengan go public PT Semen

Cibinong sebagai emiten pertama.

65

1977 – 1987 : Perdagangan di Bursa Efek sangat lesu.

Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat

lebih memilih instrumen perbankan dibandingkan instrumen

Pasar Modal.

1987 : Ditandai dengan hadirnya Paket Desember 1987

(PAKDES 87) yang memberikan kemudahan bagi perusahaan

untuk melakukan Penawaran Umum dan investor asing

menanamkan modal di Indonesia.

1988 – 1990 : Paket deregulasi dibidang Perbankan dan

Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing.

Aktivitas bursa terlihat meningkat.

2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi

dan dikelola oleh Persatuan Perdagangan Uang dan Efek

(PPUE), sedangkan organisasinya terdiri dari broker dan

dealer.

Desember 1988 : Pemerintah mengeluarkan Paket Desember

88 (PAKDES 88) yang memberikan kemudahan perusahaan

untuk go public dan beberapa kebijakan lain yang positif bagi

pertumbuhan pasar modal.

16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi

dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT

Bursa Efek Surabaya.

66

13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi

Badan Pengawas Pasar Modal. Tanggal ini diperingati

sebagai HUT BEJ.

22 Mei 1995 : Sistem Otomasi perdagangan di BEJ

dilaksanakan dengan sistem computer JATS (Jakarta

Automated Trading Systems).

10 November 1995 : Pemerintah mengeluarkan Undang –

Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-

Undang ini mulai diberlakukan mulai Januari 1996.

1995 : Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

2000 : Sistem Perdagangan Tanpa Warkat (scripless trading)

mulai diaplikasikan di pasar modal Indonesia.

2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak

jauh (remote trading).

2004 : Peningkatan pada tahun inin membuat BEJ menjadi

salah satu bursa saham dengan kinerja terbaik di Asia pada

tahun tersebut.

2006 : Setelah sempat jatuh ke sekitar 300 poin pada saat-

saat krisis, BEJ mencatat rekor tertinggi baru pada awal tahun

2006 setelah mencapai level 1.500 poin berkat adanya

sentimen positif dari dilantiknya presiden baru, Susilo

Bambang Yudhoyono.

67

2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa

Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek

Indonesia (BEI). Penggabungan ini menjadikan Indonesia

hanya memilki satu pasar modal.

3. Daftar Perusahaan Sampel

Sampel penelitian yang digunakan di dalam penelitian ini

adalah beberapa perusahaan yang bergerak di sektor industri

barang konsusmsi yang telah go public serta sahamnya terdaftar di

Bursa Efek Indonesia dari tahun 2006 sampai dengan periode

tahun 2008.

Tabel 7

Prosedur Pemilihan Sampel

Keterangan Jumlah

perusahaan

Perusahaan Manufaktur yang listing di BEI

Perusahaan industri yang bukan barang konsumsi

Perusahaan industri barang konsumsi

Laporan Keuangan yang tidak sesuai kriteria penelitian

Perusahaan yang terpilih sebagai sampel

Jumlah observasi untuk masing-masing perusahaan

Jumlah observasi untuk seluruh perusahaan

140

(10 3 )

37

( 13 )

24

2

48

68

Berdasarkan tabel prosedur pemilihan sampel diatas

terlihat bahwa perusahaan manufaktur yang listing di BEI berjumlah

140 perusahaan. Seperti yang terlihat dalam tabel diatas, ada 103

perusahaan yang bukan perusahaan industri barang konsumsi.

Karena populasi yang digunakan dalam penelitian ini adalah

perusahaan industri barang konsumsi, maka perusahaan industri

barang konsumsi yang terdapat di BEI hanya berjumlah 37

perusahaan.

Setelah dilakukan pengamatan secara seksama, terdapat

perusahaan yang tidak sesuai dengan kriteria penelitian sehingga

hanya 24 perusahaan saja yang memenuhi kriteria yang

diantaranya :

a. Perusahaan industri barang konsumsi yang terdaftar di BEI

yang memperoleh laba bersih selama tiga tahun berturut-

turut (tidak mengalami kerugian)

b. Perusahaan yang dijadikan sampel adalah perusahaan yang

secara representatif dapat mewaklili populasi, terutama

dalam hal perputaran piutang, karena jika jarak (gap) antara

perusahaan skala besar dengan skala kecil akan sangat

jauh jaraknya.

Berdasarkan kriteria yang telah ditentukan, Penulis

menggunakan sampel dari perusahaan yang sesuai kriteria untuk

dua periode laporan keuangan, jadi sampel yang diambil sebanyak

48 buah.

69

Berikut ini adalah nama-nama perusahaan yang menjadi

sampel dalam penelitian ini, yaitu :

Tabel 8

Daftar Nama Perusahaan SampelNo. Nama Perusahaan Jenis Usaha

1 Aqua Golden Missisipi Makanan dan minuman

2 Cahaya Kalbar Makanan dan minuman

3 Delta Djakarta Makanan dan minuman

4 Mayora Indah Makanan dan minuman

5 Multi Bintang Indonesia Makanan dan minuman

6 Sekar Laut Makanan dan minuman

7 Siantar Top Makanan dan minuman

8 Smart Makanan dan minuman

9 Tiga Pilar Sejahtera Food Makanan dan minuman

10 Tunas Baru Lampung Makanan dan minuman

11 Ultra Jaya Makanan dan minuman

12 Darya-Varia Laboratoria Farmasi

13 Indofarma Farmasi

14 Kalbe Farma Farmasi

15 Kimia Farma Farmasi

16 Merck Farmasi

17 Pyridam Farma Farmasi