pengaruh kinerja keuangan pemerintah daerah …digilib.unila.ac.id/55890/3/skripsi tanpa bab...

TRANSCRIPT

PENGARUH KINERJA KEUANGAN PEMERINTAHDAERAH TERHADAP PERTUMBUHAN EKONOMI(STUDI PADA DAERAH PEMEKARAN DI PULAU

SUMATERA)

(Skripsi)

Oleh

REZA RINOVA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

ABSTRAK

Pengaruh Kinerja Keuangan Pemerintah Daerah Terhadap PertumbuhanEkonomi (Studi Pada Daerah Pemekaran di Pulau Sumatera)

Oleh

Reza Rinova

Dibentuknya daerah pemekaran diharapkan mampu mensejahterakan masyarakat.Namun pada tahun 2018 sebanyak 314 usulan daerah pemekaran tidak dapatdisetujui oleh Mendagri karena dampaknya yang kurang sesuai dengan harapan.Oleh sebab itu, penelitian ini bertujuan untuk melihat pengaruh secara langsungkinerja keuangan pemerintah daerah pemekaran yang telah terbentuk terhadappertumbuhan ekonomi. Untuk menyesuaikan kondisi masing-masing daerah,maka daerah pemekaran dibagi menjadi dua bentuk yaitu daerah pemekaran lamadan daerah pemekaran baru. Kinerja keuangan pemerintah daerah diukurmenggunakan rasio derajat desentralisasi, rasio ketergantungan daerah, dan rasioefektivitas PAD. Populasi pada penelitian ini adalah seluruh daerah pemekarankabupaten/kota di Pulau Sumatera. Data yang digunakan adalah data sekunderberupa runtun waktu (time series) dari tahun 2013-2017 mencakup pendapatanasli daerah, total pendapatan daerah, pendapatan transfer, anggaran pendapatanasli daerah, dan realiasi Produk Domestik Regional Bruto (PDRB). Analisis yangdigunakan dalam penelitian ini adalah regresi linier berganda denganmenggunakan SPSS. Hasil analisis menunjukkan bahwa pada daerah pemekaranlama rasio derajat desentralisasi berpengaruh negatif terhadap pertumbuhanekonomi. Selanjutnya rasio ketergantungan daerah tidak berpengaruh terhadappertumbuhan ekonomi. Rasio efektivitas PAD berpengaruh positif terhadappertumbuhan ekonomi. Berdasarkan hasil penelitian pada daerah pemekaran barumenunjukkan bahwa rasio derajat desentralisasi berpengaruh negatif terhadappertumbuhan ekonomi. Sedangkan rasio ketergantungan daerah dan rasioefektivitas PAD tidak berpengaruh terhadap pertumbuhan ekonomi.

Kata Kunci: Rasio Derajat Desentralisasi, Rasio Ketergantungan Daerah,Rasio Efektivitas PAD, Pertumbuhan Ekonomi, dan Daerah Pemekaran.

ABSTRACT

The Influence of Financial Performance of Regional Governments onEconomic Growth (Studies in the Expansion Areas in Sumatra Island)

By

Reza Rinova

The establishment of the expansion area is expected to be able to prosper thecommunity. But in 2018 as many as 314 proposals for expansioncould not beapproved by the Minister of Home Affairs because the impact was not in line withexpectations. Therefore, this study aims to see the direct effect of the financialperformance of the newly formed regional governments on economic growth. Toadjust the conditions of each region, the expansion area is divided into two forms,namely the old expansion area and the new expansion area. The financialperformance of the local government is measured using the ratio ofdecentralization rates, regional dependency ratios, and the effectiveness of LGR(Locally-Generated Revenue) ratios. The population in this study is all theexpansion areas of districts / cities on the island of Sumatra. The data used aresecondary data in the form of time series from 2013-2017 covering regionaloriginal income, total regional income, transfer income, regional original incomebudget, and realization of Gross Regional Domestic Product (GRDP). Theanalysis used in this study is multiple linear regression using SPSS. The results ofthe analysis show that in the old expansion areas the ratio of the degree ofdecentralization has a negative effect on economic growth. Furthermore, regionaldependency ratios do not affect economic growth. The LGR effectiveness ratiohas a positive effect on economic growth. Based on the results of the study in thenew pemekaran area shows that the ratio of the degree of decentralization has anegative effect on economic growth. Whereas regional dependency ratios and theeffectiveness of LGR ratios do not affect economic growth.

Keywords: Ratio Of Decentralization Degree, Regional Dependency Ratio,LGR Effectiveness Ratio, Economic Growth, and Expansion Area.

PENGARUH KINERJA KEUANGAN PEMERINTAH DAERAHTERHADAP PERTUMBUHAN EKONOMI

(STUDI PADA DAERAH PEMEKARAN DI PULAU SUMATERA)

Oleh

REZA RINOVA

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2019

RIWAYAT HIDUP

Penulis dilahirkan di Lampung Barat pada tanggal 30 Januari 1997. Penulis adalah

anak pertama dari lima bersaudara, dari Bapak L.Silaban dan Ibu N. Simatupang.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK Dharma Wanita

pada tahun 2003. Pendidikan Dasar di SD Negeri 1 Giham Sukamaju Lampung Barat

pada tahun 2009. Sekolah Menengah Pertama ditempuh oleh penulis di SMP

Fransiskus Tanjungkarang Bandar Lampung dan diselesaikan pada tahun 2012.

Kemudian, penulis melanjutkan pendidikan Sekolah Menengah Atas di SMA

Fransiskus Bandar Lampung hingga tahun 2015.

Selanjutnya pada tahun 2015 penulis diterima sebagai mahasiswa Fakultas Ekonomi

dan Bisni Universitas Lampung Program Pendidikan Strata I (S1) melalui jalur

SNMPTN. Selama menjadi mahasiswi, penulis terdaftar sebagai anggota aktif

PKMK (Persekutuan Keluarga Mahasiswa Kristen). Penulis juga menjalani Kuliah

Kerja Nyata (KKN) di Desa Pagar Dewa Tulang Bawang Barat pada tahun 2018.

PERSEMBAHAN

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat yang telah

diberikan, sehingga skripsi ini dapat terselesaikan.

Kupersembahkan karya penuh perjuanganku ini kepada:

Tuhan Yesus Kristus

Kedua orang tuaku tercinta

Bapak L. Silaban dan Ibu N. Simatupang

Seluruh keluarga besarku yang selalu memberikan motivasi dan doa.

Seluruh sahabat dan teman-teman yang telah memberikan semangat.

Almamaterku tercinta Universitas Lampung.

MOTTO

“Serahkanlah perbuatanmu kepada TUHAN, maka terlaksanalah segala

rencanamu”

(Amsal 16:3)

“Dan bergembiralah karena TUHAN; maka Ia akan memberikan kepadamu apa

yang diinginkan hatimu”

(Mazmur 37:4)

“We can’t change our destiny, but we can change our future”

(Anonymous)

SANWACANA

Puji syukur kepada Tuhan Yesus Kristus atas rahmat dan karunia yang telah

diberikan sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Kinerja Keuangan Pemerintah Daerah Terhadap Pertumbuhan Ekonomi

(Studi Pada Daerah Pemekaran Di Pulau Sumatera)”, sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

Bimbingan dan bantuan dari berbagai pihak yang telah diperoleh penulis dapat

membantu mempermudah proses penyusunan skripsi ini. Dalam kesempatan ini

dengan segala kerendahan hati, penulis menyampaikan rasa hormat dan terima kasih

yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, SE., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, SE., M.Si., Akt., selaku Ketua Jurusan S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, SE., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Fajar Gustiawaty Dewi, S.E.,M.Si. selaku Dosen Pembimbing 1

dan Ibu Yunia Amelia, S.E.,M.Sc.,AK.,CA. selaku Dosen Pembimbing 2 yang

telah memberikan waktu, kritik, saran, masukan dan semangat untuk penulis

sehingga dapat menyelesaikan skripsi ini.

5. Ibu Dr. Rindu Rika Gamayuni, S.E.,M.Si.,Akt. selaku Dosen Penguji Utama

yang telah memberikan kritik dan saran yang membangun selama proses

penyusunan skripsi ini.

6. Bapak Agus Zahron Idris, S.E.,M.Si.,Akt. selaku Pembimbing Akademik selama

masa perkuliahan.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu pengetahuan dan pembelajaran berharga bagi penulis selama

menempuh program pendidikan S1.

8. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai, serta staff

keamanan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

banyak membantu baik selama proses perkuliahan maupun penyusunan

skripsi, terimakasih atas segala kesabaran dan bantuan yang telah diberikan.

9. Ibuku yang sangat aku kasihi N. Simatupang dan bapakku L. Silaban yang selalu

mendoakan dan menjadi penyemangat serta selalu mendoakanku untuk

menyelesaikan studi ini. Terima kasih atas kasih sayang yang tak terbatas serta

perjuangan yang sangat luar biasa dari kalian untuk masa depanku.

10. Adik-adikku Vhanto Vhantiano, Zery Zerlando, Rhenzo Relanzo, dan Anton

Antonio. Semangat belajar, semoga aku bisa jadi panutan dan contoh untuk

kalian kedepannya agar kita dapat membahagiakan orangtua kita bersama.

11. Teruntuk keluarga besarku, terutama keluarga Simatupang. Aku ingin

berterimakasih kepada kalian untuk segala motivasi dan doa yang selalu kalian

berikan. Terimakasih kepada Uda dan Nanguda Helas, Uncle dan Nantul Ashera,

Aunty Tesa, Tulang dan Nangtulang Pening, Uda dan Nanguda Leo, serta tulang

dan nangtulang Giham. Kalian adalah harta yang paling berharga.

12. Sahabatku New Reborn yang telah menemani aku dari awal kuliah hingga saat

ini. Terimakasih untuk Erik, Haro, Cangga, Dieky, Eman, dan Husni atas

momen-momen indah bersama kalian. Terimakasih untuk candaan yang selalu

membuat aku tertawa. Aku berdoa supaya cita-cita mulia kalian akan

terkabulkan.

13. Sahabatku si Boru-boru Batak yang selalu setia mendengarkan keluh kesahku.

Terimakasih untuk Sio Sinaga, Lika Juntak, dan Hosinta Surbakti aku yakin kita

adalah perempuan-perempuan batak yang kuat dan tangguh. Teruslah berjuang,

buktikan bahwa kita bisa melewati masa-masa sulit.

14. Teruntuk Everlasting Team Aini, Ayu, Fariz, dan Haro terimakasih selama

perkuliahan ini kita telah bekerja sama dengan sangat baik. Terlebih saat

presentasi kita sering melakukan gladi resik agar penampilan kita lebih baik dan

hasilnya pun tidak pernah mengecewakan. Aku harap kita bisa sukses bersama-

sama di kemudian hari.

15. Teruntuk kalian yang selalu menampung aku, Susi Agustin, Fera Anggraini,

Nuri Wulan, Yusi Herawati, Noor, Nurul, Lia, Devi, terimakasih untuk obrolan-

obrolan lucu yang sering kita bicarakan.

16. Teruntuk KK Devorah, Ka Hani, Lika, Sio, Sinta, Puput, Haro terimakasih untuk

membantuku dalam pertumbuha iman.

17. Sahabatku SMA Betaria Yohana terimakasih kau selalu mendengarkan keluh

kesah ku selama perkuliahan. Dan kau selalu tahu cara untuk membuatku

semangat kembali.

18. Teruntuk Bang Yogi S. Pramudya yang turut menjadi motivator untukku

sehingga aku dapat menyelesaikan perkuliahan dengan sangat cepat.

19. Teman hidup selama 40 hari yaitu Bang Khalil, Rian, Ilham, Inten, Hanifa, dan

Aca. Semoga komunikasi kita tetap terjaga dan teruslah berjuang untuk cita-cita

kalian.

20. Teruntuk kakak tingkatku tercinta, Ka Ikoh, Ka Yanti, Ka Tika, Ka Dara, Ka

Priscil, Bli Made, Bang Galuh, Bang Efraim terimakasih untuk segala bantuan

kalian, semangat dan semoga sukses.

21. Teruntuk Mbak Dayu selaku Kakak Pendalaman Alkitab ku. Terimakasih atas

dukungan dan doa yang telah diberikan. Terimakasih telah mendengarkan segala

pergumulan ku lalu mendoakannya. Tuhan Yesus memberkati Mbak Dayu.

22. Teruntuk keluarga PKMK, terimakasih atas kekeluargaan yang kalian berikan

selama perkuliahan. Tuhan Yesus Memberkati.

23. Teman-teman seperjuangan S1 Akuntansi angkatan 2015 dan semua pihak yang

telah membantu yang tidak dapat penulis sebutkan satu persatu.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak dan semoga

Tuhan Yesus memberikan rahmat dan berkatNya untuk kita semua.

Bandar Lampung, 03 Februari 2019

Penulis,

Reza Rinova

DAFTAR ISI

Halaman

HALAMAN SAMPUL...................................................................................... iABSTRACT....................................................................................................... iiABSTRAK ......................................................................................................... iiiHALAMAN JUDUL ......................................................................................... ivHALAMAN PERSETUJUAN ......................................................................... vHALAMAN PENGESAHAN........................................................................... viLEMBAR PERNYATAAN .............................................................................. viiRIWAYAT HIDUP ........................................................................................... viiiPERSEMBAHAN.............................................................................................. ixMOTTO ............................................................................................................. xSANWACANA .................................................................................................. xiDAFTAR ISI...................................................................................................... xvDAFTAR TABEL.............................................................................................xviiiDAFTAR GAMBAR......................................................................................... xixDAFTAR LAMPIRAN ..................................................................................... xx

I. PENDAHULUAN .......................................................................................... 1

1.1. Latar Belakang dan Masalah.................................................................. 11.2. Perumusan Masalah ............................................................................... 61.3. Tujuan Penelitian ................................................................................... 71.4. Manfaat Penelitian ................................................................................. 7

II. TINJAUAN PUSTAKA............................................................................... 8

2.1 Landasan Teori....................................................................................... 92.1.1 Teori Agency ................................................................................ 92.1.2 Teori Desentralisasi Fiskal........................................................... 102.1.3 Pengertian Kinerja ....................................................................... 122.1.4 Kinerja Keuangan Pemerintah Daerah......................................... 122.1.5 Tujuan dan Manfaat Pengukuran Kinerja Keuangan Pemerintah

Daerah.......................................................................................... 152.1.6 Indikator Kinerja Keuangan Daerah ............................................ 162.1.7 Pertumbuhan Ekonomi................................................................. 202.1.8 Pendapatan Asli Daerah............................................................... 28

2.1.9 Pemekaran Daerah ....................................................................... 282.1.9.1 Pengertian Pemekaran Daerah......................................... 282.1.9.2 Tujuan dan Syarat-syarat Pemekaran Daerah.................. 29

2.2 Penelitian Terdahulu .............................................................................. 302.3 Kerangka Pemikiran............................................................................... 352.4 Pengembangan Hipotesis ....................................................................... 35

III. METODE PENELITIAN .......................................................................... 40

3.1 Populasi dan Sampel .............................................................................. 403.2 Data Penelitian ....................................................................................... 41

3.2.1 Jenis dan Sumber Data................................................................. 413.2.2 Metode Pengumpulan Data.......................................................... 42

3.3 Model Penelitian .................................................................................... 423.4 Variabel Penelitian................................................................................. 43

3.4.1 Variabel Penelitian....................................................................... 433.4.2 Variabel Independen .................................................................... 44

3.5 Metode Analisis Data............................................................................. 453.5.1 Analisis Statistik Deskriptif ......................................................... 453.5.2 Uji Asumsi Klasik........................................................................ 46

3.5.2.1 Uji Normalitas ................................................................. 463.5.2.2 Uji Multikolonieritas ....................................................... 473.5.2.3 Uji Autokorelasi .............................................................. 483.5.2.4 Uji Heterokedastisitas...................................................... 48

3.5.3 Pengujian Hipotesis ..................................................................... 493.5.3.1 Uji Koefesien Determinasi (R2)....................................... 503.5.4.2 Uji Signifikansi Simultan ( Uji F) .................................. 503.5.4.3 Uji Signifikansi Parameter Individual (Uji t) .................. 50

IV. HASIL DAN PEMBAHASAN................................................................... 52

4.1 Populasi dan Sampel Penelitian ............................................................. 524.2 Hasil Analisis Statistik Deskriptif1........................................................ 54

4.2.1 Daerah Pemekaran Lama ............................................................. 544.2.2 Daerah Pemekaran Baru .............................................................. 56

4.3 Uji Asumsi Klasik.................................................................................. 584.3.1 Uji Normalitas.............................................................................. 594.3.2 Uji Multikolonieritas................................................................... 614.3.3 Uji Autokorelasi........................................................................... 634.3.4 Uji Heterokedastisitas .................................................................. 65

4.4 Pengujian Hipotesis .............................................................................. 684.4.1 Uji Koefesien Determinasi (R2) ................................................... 704.4.2 Uji Signifikansi Simultan ( Uji F)............................................... 724.4.3 Uji Signifikansi Parameter Individual (Uji t)............................... 74

4.5 Pembahasan Hasil Penelitian ................................................................. 784.5.1 Daerah Pemekaran Lama ............................................................. 78

4.5.2 Daerah Pemekaran Baru .............................................................. 88

V. SIMPULAN DAN SARAN .......................................................................... 96

5.1 Kesimpulan ............................................................................................ 965.2 Saran ...................................................................................................... 985.3 Keterbatasan........................................................................................... 995.4 Implikasi ................................................................................................ 100

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

1. Daerah pemekaran di Pulau Sumatera ......................................................... 4

2. Skala interval derajat desentralisasi ............................................................. 17

3. Skala interval penilaian ketergantungan daerah........................................... 18

4. Kriteria penilaian efektivitas PAD............................................................... 19

5. Penelitian terdahulu ..................................................................................... 30

6. Hipotesis penelitian...................................................................................... 39

7. Pemilihan sampel dengan kriteria (DPL)..................................................... 41

8. Pemilihan sampel dengan kriteria (DPB) .................................................... 41

9. Kriteria penerimaan sampel (DPL) .............................................................. 53

10. Kriteria penerimaan sampel (DPB).............................................................. 53

11. Hasil statistik deksriptif model regresi (DPL) ............................................. 54

12. Hasil statistik deksriptif model regresi (DPB) ............................................. 57

13. Hasill uji multikolonieritas(DPL) ................................................................ 61

14. Hasil uji multikolonieritas (DPB) ................................................................ 62

15. Hasil uji autokorelasi(DPL) ......................................................................... 64

16. Hasil uji autokorelasi (DPB) ........................................................................ 65

17. Hasil uji koefesien determinasi (R2-DPL) ................................................... 71

18. Hasil uji koefesien determinasi (R2-DPB) ................................................... 71

19. Hasil uji signifikansi simultan (Uji F-DPL)................................................. 73

20. Hasil uji signifikansi simultan (Uji F-DPB) ................................................ 74

21. Hasil uji signifikansi parameter individual (Uji statistik t-DPL)................. 75

22. Hasil pengujian hipotesis (DPL) .................................................................. 76

23. Hasil uji signifikansi parameter individual (Uji statistik t-DPB)................. 77

24. Hasil pengujian hipotesis (DPB).................................................................. 78

DAFTAR LAMPIRAN

Lampiran

1. Hasil Olahan SPSS Daerah Pemekaran Lama

2. Hasil Olahan SPSS Daerah Pemekaran Baru

3. Data Keuangan Daerah Pemekaran Lama

4. Data Keuangan Daerah Pemekaran Baru

5. Daerah-Daerah Pemekaran Lama

6. Daerah-Daerah Pemekaran Baru

7. Perhitungan Rasio Keuangan Daerah Pemekaran Lama

8. Perhitungan Rasio Keuangan Daerah Pemekaran Baru

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka pemikiran..................................................................................... 35

2. Model penelitian .......................................................................................... 43

3. Hasil uji normalitas (DPL)........................................................................... 59

4. Hasil uji normalitas (DPB)........................................................................... 60

5. Hasil uji heterokedastisitas (DPL) ............................................................... 66

6. Hasil uji heterokedastisitas (DPB) ............................................................... 67

1

I. PENDAHULUAN

1.1 Latar Belakang dan Masalah

Indonesia adalah negara yang terdiri dari 34 provinsi dengan jumlah 542

kabupaten. Setiap daerah di Indonesia yang mengajukan diri sebagai daerah

otonom maka dengan segala pertimbangan akan diberikan hak dan tanggungjawab

sebagai daerah otonomi. Tanggungjawab sebagai daerah otonomi adalah dalam

hal pembangunan dan perkembangan yang merujuk pada kesejahteraan rakyat di

masing-masing daerah tersebut. Pemberian kewenangan dan tanggungjawab untuk

daerah otonom telah diatur dalam UU No 32 Tahun 2004 tentang Pemerintah

Daerah. Definisi daerah otonomi sendiri menurut UU No. 32 Tahun 2004 adalah

adalah hak, wewenang, dan kewajiban daerah otonomi untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang-undangan yang berlaku.

Dari pengertian diatas, maka akan tampak bahwa pemerintah pusat memberikan

hak otonom bagi pemerintah daerah untuk mengurus kepentingan sendiri.

Tentunya, mengurus kepentingan tersebut dilakukan agar masyarakat lebih

sejahtera. Kesejahteraan tersebut dapat dilihat dari tingkat pendidikan, kesehatan,

pengangguran, pelayanan publik, dan tingkat pertumbuhan ekonomi. Jadi,

pemerintah daerah akan dianggap telah menyelenggarakan otonomi daerah yang

2

baik jika berdasarkan penilaian diatas sudah menunjukkan hasil yang baik.

Namun hal ini akan berjalan dengan lancar jika didukung dengan menggali

potensi atau sumber pendapatan daerah dengan secara efektif dan dipergunakan

tepat sasaran.

Penyelenggaraan otonomi daerah sendiri nantinya akan mewujudkan tujuan utama

desentralisasi. Tujuan utama dari desentralisasi adalah lebih meningkatkan

kesejahteraan dan pelayanan kepada masyarakat, pengembangan kehidupan

berdemokrasi, keadilan, pemerataan, dan pemeliharaan hubungan yang serasi

antara pusat dan daerah dan antar daerah, serta mengurangi ketergantungan daerah

kepada pemerintah pusat (Maimunah, 2006).

Salah satu tujuan utama desentralisasi adalah demi terwujudnya kesejahteraan

masyarakat. Dalam hal ini, diharapkan tidak adanya kesenjangan diberbagai

daerah. Karena masih banyak ditemukan tidak meratanya kesejahteraan di

berbagai daerah sehingga mendorong terjadinya pemekaran daerah. Pemekaran

daerah berdasarkan undang-undang No. 23 tahun 2014 yaitu pemecahan daerah

provinsi atau daerah kabupaten/kota untuk menjadi dua atau lebih daerah baru

atau penggabungan bagian daerah dari daerah yang bersanding dalam satu daerah

provinsi menjadi satu daerah baru.

Setelah terjadinya pembentukan daerah otonomi baru tersebut, maka secara

otomatis akan terbentuk pula pemerintah daerahnya. Pemerintah daerah baru ini

pun diharapkan memiliki kinerja keuangan yang baik sehingga terjadi percepatan

pertumbuhan ekonomi dan pemerataan kesejahteraan. Pada dasarnya terdapat dua

hal yang dapat dijadikan sebagai indikator kinerja, yaitu kinerja anggaran dan

3

anggaran kinerja. Kinerja anggaran merupakan instrumen yang dipakai oleh

DPRD untuk mengevaluasi kinerja kepala daerah, sedangkan anggaran kinerja

merupakan instrumen yang dipakai oleh kepala daerah untuk mengevaluasi unit-

unit kerja yang ada di bawah kendali daerah selaku manager eksekutif.

Penggunaan indikator kinerja sangat penting untuk mengetahui apakah suatu

program kerja telah dilaksanakan secara efisien dan efektif (Mardiasmo (2002)

(2014), 2002). Hal inilah yang dapat digunakan pemerintah pada level pusat

untuk menilai perkembangan daerah hasil pemekaran.

Menurut Mardiasmo (2002) ada beberapa indikator yang dapat digunakan dalam

mengukur kinerja keuangan daerah. Pada penelitian ini, tiga indikator yang akan

digunakan adalah rasio derajat desentralisasi, rasio ketergantungan daerah, dan

rasio efektivitas. Nantinya, kinerja keuangan pemerintah daerah ini diharapkan

akan menggambarkan sejauh mana kinerja pemerintah daerah dalam upaya

peningkatan pertumbuhan ekonomi. Karena, tercapainya pertumbuhan ekonomi

yang tinggi serta menurunnya pengangguran dan kemiskinan juga tidak terlepas

dari pengelolaan keuangan daerah yang baik (Berliani, 2016). Terlebih, bagi

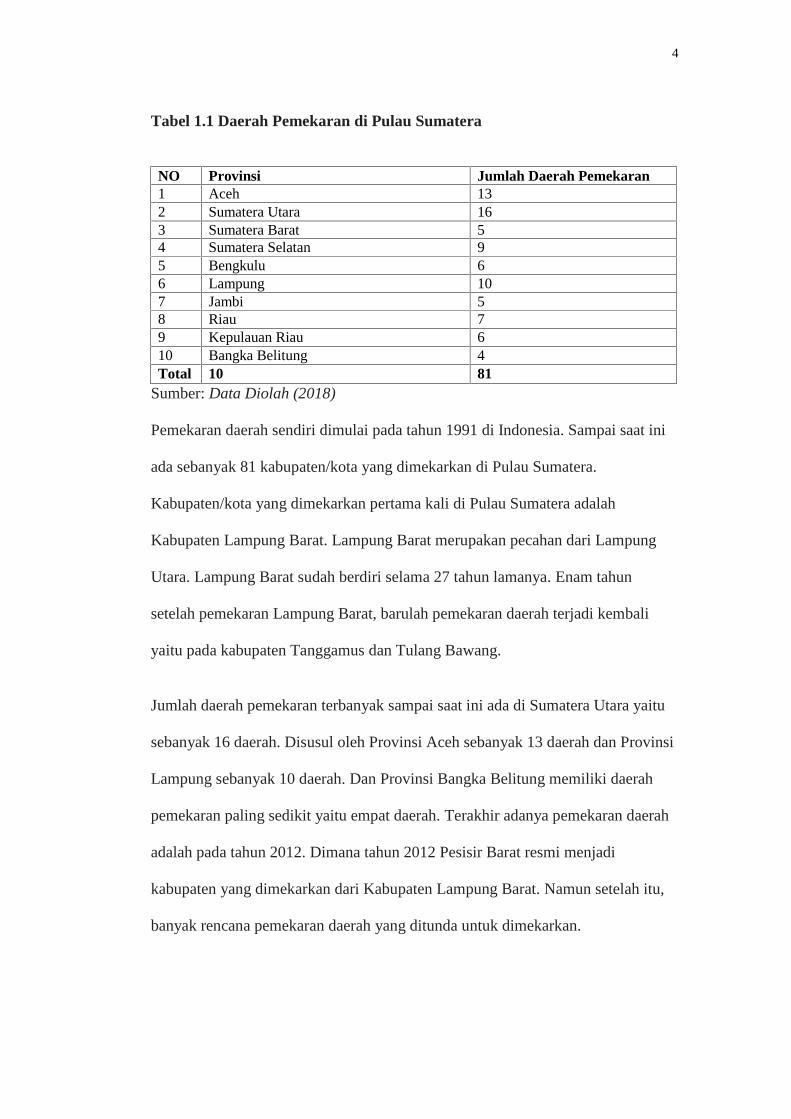

kabupaten/kota hasil pemekaran. Dibawah ini tabel daerah pemekaran di Pulau

Sumatera.

4

Tabel 1.1 Daerah Pemekaran di Pulau Sumatera

NO Provinsi Jumlah Daerah Pemekaran1 Aceh 132 Sumatera Utara 163 Sumatera Barat 54 Sumatera Selatan 95 Bengkulu 66 Lampung 107 Jambi 58 Riau 79 Kepulauan Riau 610 Bangka Belitung 4Total 10 81

Sumber: Data Diolah (2018)

Pemekaran daerah sendiri dimulai pada tahun 1991 di Indonesia. Sampai saat ini

ada sebanyak 81 kabupaten/kota yang dimekarkan di Pulau Sumatera.

Kabupaten/kota yang dimekarkan pertama kali di Pulau Sumatera adalah

Kabupaten Lampung Barat. Lampung Barat merupakan pecahan dari Lampung

Utara. Lampung Barat sudah berdiri selama 27 tahun lamanya. Enam tahun

setelah pemekaran Lampung Barat, barulah pemekaran daerah terjadi kembali

yaitu pada kabupaten Tanggamus dan Tulang Bawang.

Jumlah daerah pemekaran terbanyak sampai saat ini ada di Sumatera Utara yaitu

sebanyak 16 daerah. Disusul oleh Provinsi Aceh sebanyak 13 daerah dan Provinsi

Lampung sebanyak 10 daerah. Dan Provinsi Bangka Belitung memiliki daerah

pemekaran paling sedikit yaitu empat daerah. Terakhir adanya pemekaran daerah

adalah pada tahun 2012. Dimana tahun 2012 Pesisir Barat resmi menjadi

kabupaten yang dimekarkan dari Kabupaten Lampung Barat. Namun setelah itu,

banyak rencana pemekaran daerah yang ditunda untuk dimekarkan.

5

Berita terbaru yang dikutip dari www.kupastuntas.co yaitu usulan pembentukan

daerah otonomi baru bagi Kabupaten Lampung Tengah yaitu Kabupaten Seputih

Barat dan Kabupaten Seputih Timur. Namun, Menteri Dalam Negeri Tjahjo

Kumolo menyampaikan bahwa sebanyak 314 usulan pemekaran daerah untuk saat

ini tidak dapat disetujui. Karena, ternyata dampak pemekaran kurang sesuai

dengan harapan (dikutip dari www.nasional.tempo.co). Ini merupakan suatu

fenomena yang cukup menarik untuk di teliti. Dengan menggunakan indikator

rasio derajat desentralisasi, ketergantungan daerah, dan efektivitas PAD

diharapkan mampu mendeskripsikan kinerja keuangan pemerintah daerah terkait

dengan pertumbuhan ekonomi. Fenomena ini juga didukung dengan banyaknya

hasil penelitian yang beragam tentang pengaruh kinerja keuangan terhadap

pertumbuhan ekonomi melalu rasio keuangan.

Pada penelitian sebelumnya oleh Astuti (2015) dan Berliani (2016) memuat

kesimpulan bahwa rasio efektivitas sebagai kinerja keuangan daerah memiliki

pengaruh positif terhadap pertumbuhan ekonomi. Dalam penelitiannya Rosdyana,

dkk. (2015) menyimpulkan bahwa pengaruh desentralisasi fiskal yang diukur

melalui rasio derajat desentralisasi secara simultan berpengaruh positif terhadap

pertumbuhan ekonomi. Namun, penelitian yang dilakukan oleh Pradiatmi, dkk.

(2017) menyatakan bahwa rasio efektivitas tidak berpengaruh terhadap

pertumbuhan ekonomi. Pada penelitian yang dilakukan oleh Prihastuti, dkk.

(2015) menyatakan bahwa rasio ketergantungan daerah berpengaruh positif

signifikan terhadap pertumbuhan ekonomi. Namun, Sari, dkk. (2016) menyatakan

bahwa rasio ketergantungan daerah berpengaruh negatif terhadap pertumbuhan

ekonomi.

6

Karena masih banyaknya hasil penelitian yang beragam mengenai pengaruh

kinerja keuangan daerah terhadap pertumbuhan ekonomi maka peneliti tertarik

untuk meneliti kembali apakah kinerja keuangan yang dinilai dari rasio derajat

desentralisasi, ketergantungan daerah, dan efektivitas PAD berpengaruh positif

terhadap pertumbuhan ekonomi bagi kabupaten/kota hasil dari pemekaran daerah.

Penelitian ini juga diharapkan dapat menjelaskan tentang pemekaran daerah dapat

menjadi solusi untuk pertumbuhan ekonomi yang lebih baik terlebih ditengah

maraknya rencana untuk pemekaran daerah. Berdasarkan uraian diatas, peneliti

akan melakukan penelitian dengan judul “Pengaruh Kinerja Keuangan

Pemerintah Daerah Terhadap Pertumbuhan Ekonomi (Studi pada Daerah

Pemekaran di Pulau Sumatera).

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka dapat ditarik

beberapa permasalahan yang dirumuskan sebagai berikut :

a. Apakah rasio derajat desentralisasi daerah berpengaruh terhadap pertumbuhan

ekonomi pada kabupaten/kota hasil pemekaran di Sumatera?

b. Apakah rasio ketergantungan daerah berpengaruh terhadap pertumbuhan

ekonomi pada kabupaten/kota hasil pemekaran daerah di Sumatera?

c. Apakah rasio efektivitas PAD berpengaruh terhadap pertumbuhan ekonomi

pada kabupaten/kota hasil pemekaran daerah di Sumatera?

7

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka penelitian ini bertujuan untuk

menganalisis dan memberikan bukti empiris sebagai berikut :

a. Untuk mengetahui bahwa rasio derajat desentralisasi berpengaruh terhadap

pertumbuhan ekonomi pada kabupaten/kota hasil pemekaran di Sumatera.

b. Untuk mengetahui bahwa rasio ketergantungan daerah berpengaruh terhadap

pertumbuhan ekonomi pada kabupaten/kota hasil pemekaran daerah di

Sumatera.

c. Untuk mengetahui bahwa rasio efektivitas berpengaruh terhadap

pertumbuhan ekonomi pada kabupaten/kota hasil pemekaran daerah di

Provinsi Sumatera.

1.4 Manfaat Penelitian

Penelitian ini dilakukan agar memberikan manfaat bagi berbagai pihak,

diantaranya :

a. Untuk Penelitian

Memperoleh tambahan pengetahuan dan wawasan serta pengalaman tentang

indikator kinerja keuangan daerah dan pertumbuhan ekonomi pada

kabupaten/kota hasil pemekaran daerah di Sumatera.

b. Untuk Pemerintah Kabupaten/Kota

Hasil dari penelitian ini diharapakan mampu memberikan informasi bagi

pemerintah kabupaten/kota Sumatera. Penelitian ini juga diharapkan dapat

dijadikan bahan evaluasi bagi para pembuat kebijakan. Agar selanjutnya

8

kebijakan yang dibuat mampu mendorong pertumbuhan ekonomi pada

kabupaten/kota di Sumatera ke arah yang lebih baik demi tercapainya

kesejahteraan masyarakat. Terlebih, sebagai bahan pengambil kepuutusan

untuk melakukan pemekaran daerah sebagai jawaban untuk pemeratan

pertumbuhan ekonomi.

c. Untuk Masyarakat

Hasil dari penelitian ini diharapkan mampu menambah informasi tentang

keadaan pertumbuhan ekonomi kabupaten/kota yang tersebar di Sumatera.

Agar selanjutnya dapat saling membantu antara masyarakat dan pemerintah

agar memajukan daerah otonomnya sendiri.

d. Untuk penelitian selanjutnya

Penelitian ini diharapkan menjadi dasar dan referensi untuk penelitian

selanjutnya mengenai kinerja keuangan daerah yang di nilai dari rasio derajat

desentralisasi, ketergantungan keuangan daerah, dan efektivitas PAD

terhadap pertumbuhan ekonomi pada daerah pemekaran.

9

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agency

Teori yang menjadi dasar berkaitan dengan pengaruh kinerja keuangan

pemerintah daerah terhadap pertumbuhan ekonomi dapat dijelaskan melalui teori

keagenan. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

sebagai sebuah kontrak antara salah satu atau beberapa orang pemilik sumber

daya ekonomis (sebagai prinsipal) dengan orang lain (sebagai agen) dimana

prinsipal memerintah agen untuk melakukan kegiatan dalam mengelola dan

mengendalikan sumber daya tersebut. Salah satu contoh yang dapat diterapkan

dalam sektor publik adalah adanya hubungan antara pemerintah pusat (sebagai

prinsipal) dan pemerintah daerah (sebagai agen).

Pemerintah pusat (sebagai prinsipal) dalam kegiatan desentralisasi memberikan

kewenangan pemerintah daerah (sebagai agensi) untuk mengurus sendiri rumah

tangganya. Hal ini akan menimbulkan pemisahan kepemilikan dan cenderung

menimbulkan konflik keagenan diantara prinsipal dan agen (Jensen dan Meckling,

1976). Pemerintah pusat selaku prinsipal menginginkan agar program-program

yang terdesentralisasikan dapat berjalan dengan baik terutama bagi kesejahteraan

yang tercermin dari pertumbuhan ekonomi. Selanjutnya, pemerintah daerah selaku

10

agensi harus mewujudkan pertumbuhan ekonomi dan pembangunan yang baik di

daerahnya. Namun, di sisi lain pemerintah daerah (agen) juga akan

memaksimalkan kesejahteraan untuk diri mereka sendiri. Terlebih, pemerintah

daerah lebih banyak mendapat informasi tentang daerah mereka sendiri daripada

infromasi yang didapat pemerintah pusat.

Oleh sebab itu, pemerintah pusat selaku prinsipal memiliki hak untuk dapat

melalukan pengendalian dan penilaian pada kinerja pemerintah daerah. Karena

pemerintah daerah selaku agen harus mempertanggungjawabkan wewenang yang

telah diberikan pemerintah pusat selaku prinsipal. Selain laporan keuangan

pemerintah daerah yang harus dilaporkan, kinerja pemerintah daerah juga dapat

dinilai dari kinerja keuangan pada penelitian ini yaitu rasio derajat desentralisasi,

ketergantungan keuangan daerah, dan efektivitas PAD.

2.1.2 Teori Desentralisasi Fiskal

Menurut Undang-undang No. 5 Tahun 1974, desentralisasi adalah penyerahan

urusan pemerintah dari pusat ke daerah. Pelimpahan wewenang kepada

pemerintah daerah semata-mata untuk mencapai suatu pemerintahan yang efisien.

Definisi lainnya menurut World Bank, desentralisasi adalah proses pemindahan

tanggung jawab dan wewenang dalam hal fungsi pelayanan publik dari

pemerintah pusat kepada pemerintah daerah. World Bank juga membagi

desentralisasi menjadi tiga jenis yaitu :

a) Desentralisasi politik

b) Desentralisasi administratif

11

c) Desentralisasi fiskal

Dari ketiga jenis desentralisasi diatas, desentralisasi fiskal yang dapat menjadi

teori dasar dalam penelitian ini. Dimana desentralisasi fiskal memungkinkan

pemerintah daerah untuk meningkatkan penerimaan, melakukan pengeluaran dan

menerbitkan surat utang dalam rangka pembiayaan untuk kepentingan daerah.

Dalam bukunya yang berjudul “Otonomi Daerah”, Kuncoro (2014) menuliskan

ada tiga prinsip desentralisasi fiskal. Ketiga prinsip ini mengacu pada Undang-

undang No. 22 Tahun 2004 tentang Perimbangan dan keuangan Antara Pusat dan

Daerah, yaitu:

a) Desentralisasi fiskal harus tetap memperhatikan dan merupakan bagian

pengaturan yang tidak terpisahkan dari sistem Keuangan negara sebagai

konsekuensi pembagian tugas antara Pemerintah Pusat dan Pemerintah

daerah.

b) Pemberian sumber Keuangan Negara kepada Pemerintah Daerah dalam

rangka pelaksanaan desentralisasi didasarkan atas penyerahan tugas

Pemerintah Daerah dengan memperhatikan stabilitas perekonomian

nasional dan keseimbangan fiskal antara pusat dengan daerah dan

antardaerah.

c) Perimbangan Keuangan negara antara Pemerintah pusat dan daerah

merupakan suatu sistem yang menyeluruh dalam rangka pendanaan

penyelenggaraan atas desentralisasi, dekonsentrasi, dan tugas pembantuan.

Dari ketiga prinsip diatas, dapat diambil kesimpulan yaitu pemerintah pusat

selaku pemberi kewenangan kepada pemerintah daerah tentu tidak begitu saja

12

lepas tangan. Namun, tetap menjadi satu kesatuan dalam sistem keuangan negara.

Pemerintah daerah juga bertanggungjawab untuk mensejahterakan Indonesia

melalui pengelolaan keuangan yang baik di daerahnya masing-masing.

2.1.3 Pengertian Kinerja

Permendagri No. 13 Tahun 2006 menyebutkan pengertian kinerja ialah

keluaran/hasil dari kegiatan /program yang akan atau telah dicapai sehubungan

dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Sedangkan, definisi kinerja menurut Halim (2002) ialah keluaran atau hasil dari

kegiatan atau program yang akan atau telah dicapai sehubungan dengan

penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Jadi,

berdasarkan definisi diatas dapat ditarik kesimpulan bahwa kinerja adalah

pembuktian bahwa suatu target/program sudah berhasil tercapai diukur melalui

standar yang telah ditetapkan.

2.1.4 Kinerja Keuangan Pemerintah Daerah

Pasal 4 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan

keuangan daerah menegaskan bahwa keuangan daerah dikelola secara tertib, taat

pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggungjawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat

untuk masyarakat. Pemerintah daerah sebagai pihak yang diberikan tugas

menjalankan pemerintahan, pembangunan, dan pelayanan masyarakat wajib

13

melaporkan pertanggungjawaban keuangan daerah sebagai dasar penilaian kinerja

keuangannya.

Sedangkan, menurut Wachid (2014) “Pengelolaan keuangan daerah yaitu

keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban dan pengawasan keuangan daerah”. Kinerja

keuangan pemerintah daerah ini dinilai apakah sesuai dengan target. Salah satu

kinerja keuangan daerah adalah dalam upaya meningkatkan Pendapatan Asli

Daerah (PAD). Perlu dinilai apakah pemerintah daerah telah menggali potensi

daerah masing-masing untuk PAD yang optimum. Karena semakin besar

kontribusi PAD terhadap APBD maka semakin besar pula kamampuan daerah

dalam menjalankan otonomi daerah. Namun, masing-masing daerah memiliki

kemampuan yang berbeda-beda dalam menghasilkan PAD terutama bagi

kabupaten/kota yang belum lama berdiri. Tentunya tidak mudah bagi pemerintah

kabupaten/kota tersebut menjalankan otonomi daerahnya.

Kemampuan Pemda dalam mengelola keuangan dituangkan dalam Anggaran

Pendapatan dan Belanja Daerah (APBD) yang langsung maupun tidak langsung

mencerminkan kemampuan Pemda dalam membiayai pelaksanaan tugas-tugas

pemerintahan, pembangunan, dan pelayanan sosial masyarakat. Pemda sebagai

pihak yang diserahi tugas wajib menyampaikan laporan pertanggungjawaban

keuangan daerahnya untuk dinilai apakah pemda berhasil menjalankan tugasnya

dengan baik atau tidak. Salah satu alat untuk menganalisis kinerja Pemda dalam

mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan

terhadap APBD yang telah di tetapkan dan dilaksanakannya. Analisis rasio

14

keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari

satu periode dengan periode sebelumnya, sehingga dapat diketahui bagaimana

kecenderungan yang terjadi (Halim, 2007).

Dalam bukunya yang berjudul “Akuntansi Keuangan Daerah” Halim (2002)

menuliskan ada lima rasio keuangan untuk mengukur kinerja keuangan

pemerintah daerah yaitu; rasio ketergantungan keuangan daerah, rasio efektivitas,

rasio efesiensi PAD, rasio aktivitas, dan rasio pertumbuhan. Dari berbagai rasio

tersebut, rasio ketergantungan keuangan daerah, rasio efektivitas PAD

merupakan rasio yang dipakai pada penelitian ini. Selanjutnya, rasio derajat

desentralisasi juga menjadi rasio keuangan yang dipakai pada penelitian ini.

Peneliti memilih rasio ketergantungan keuangan daerah karena berkaitan dengan

daerah pemekaran.

Dimana daerah pemekaran pada awalnya terjadi karena adanya kesenjangan

antara satu daerah dengan daerah lain. Melalui pemekaran diharapkan dapat

mengatasi kesenjangan ekonomi yang terjadi. Namun, tetap mendorong daerah

pemekaran tetap mandiri dan tidak bergantung pada pemerintah pusat melalui

dana transfer. Salah satunya dengan terus meningkatkan PAD di masing-masing

daerah pemekaran tersebut. Peningkatan PAD tidak terlepas dari kinerja

pemerintah daerah. Oleh sebab itu, pada penelitian ini akan menggunakan rasio

ketergantungan keuangan daerah untuk menggambarkan sejauh mana kinerja

keuangan pemerintah daerah untuk terus memaksimalkan pertumbuhan ekonomi

di daerah pemekarannya masing-masing.

15

Selanjutnya, rasio efektivitas PAD untuk mengukur sejauh mana potensi masing-

masing daerah dapat digali dan dikelola dengan baik oleh pemerintah daerah.

Karena otonomi daerah sangat berkaitan erat dengan PAD suatu kabupaten/kota.

Maka melalui rasio tersebut dapat digambarkan kerja keras pemerintah daerah

untuk terus menggali potensi PAD agar dapat menyongsong pertumbuhan

ekonomi. Lalu, rasio derajat desentralisasi dipakai dalam penelitian ini karena

berkaitan dengan penyelanggaraan desentralisasi. Melalui rasio tersebut dapat

dilihat sejauh mana keberhasilan penyelenggaraan desentralisasi dimasing-masing

daerah pemekaran. Melalui rasio derajat desentralisasi juga dapat menggambarkan

keikutsertaan pemerintah daerah untuk memajukan Indonesia.

2.1.5 Tujuan dan Manfaat Pengkuran Kinerja Keuangan PemerintahDaerah

Salah satu alat menganalisis kinerja pemerintah daerah dalam mengelola

keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap

APBD yang telah ditetapkan dan dilaksanakannya. Analisis rasio keuangan

adalah suatu proses yang bertujuan untuk mengidentifikasikan ciri –ciri yang

penting tentang keadaan keuangan dan kegiatan perusahaan berdasarkan laporan

keuangan yang tersedia.

Menurut Halim (2002) hasil analisis rasio keuangan ini bertujuan untuk:

a) Menilai kemandirian daerah daerah dalam membiayai penyelenggaraan

otonomi daerah.

b) Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

16

c) Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya.

d) Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan

pendapatan daerah.

e) Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran

yang dilakukan selama periode tertentu.

2.1.6 Indikator Kinerja Keuangan Daerah

Indikator atau tanda kinerja keuangan pemerintah daerah yang sudah baik dapat di

nilai dari rasio keuangan. Berikut rasio keuangan yang digunakan dalam

penelitian ini :

1) Rasio Derajat Desentralisasi

Dalam bukunya yang berjudul “Otonomi dan Manajemen Keuangan Daerah”,

Mardiasmo (2002) mengemukakan indikator yang dapat digunakan untuk

mengukur kinerja keuangan daerah salah satunya adalah derajat desentralisasi.

Ukuran ini menunjukkan kewenangan dan tanggung jawab yang diberikan

pemerintah pusat kepada pemerintah daerah untuk menggali dan mengelola

pendapatan. Rasio ini dimaksudkan untuk mengukur tingkat kontribusi PAD

sebagai sumber pendapatan yang dikelola sendiri oleh daerah terhadap total

penerimaan daerah.

PAD merupakan penerimaan yang berasal dari hasil pajak daerah, retribusi

daerah, perusahaan milik daerah dan pengelolaan kekayaan milik daerah serta

lain-lain pendapatan yang sah. Total pendapatan daerah merupakan jumlah dari

17

seluruh penerimaan dalam satu tahun anggaran. Semakin tinggi kontribusi PAD

maka semakin tinggi kemampuan daerah tersebut dalam penyelenggaraan

desentralisasi. Rasio derajat desentralisasi, khususnya komponen PAD

dibandingkan dengan TPD (Total Penerimaan Daerah). Menurut hasil penemuan

Tim Fisipol UGM menggunakan skala interval sebagaimana yang terlihat dalam

tabel berikut:

Tabel 2.1 Skala Interval Derajat Desentralisasi

PAD/TPD (%) Kemampuan Keuangan Daerah

<10.00 Sangat kurang

10.01-20.00 Kurang

20.01-30.00 Cukup

30.01-40.00 Sedang

40.01-50.00 Baik

>50.00 Sangat baik

Sumber : Tim Litbang Depdegri-Tim Fisipol UGM, 1991

Rasio ini dirumuskan sebagai berikut (Mardiasmo (2002):Derajat desentralisasi = 100%2) Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah dihitung dengan cara membandingkan

jumlah pendapatan transfer yang diterima oleh penerimaan daerah dengan total

penerimaan daerah. Semakin tinggi rasio ini maka semakin besar tingkat

18

ketergantungan pemerintah daerah terhadap penerimaan pusat dan/atau

pemerintah provinsi. Sularso, dkk. (2011) menyatakan bahwa rasio

ketergantungan daerah merupakan rasio yang digunakan untuk menilai tingkat

ketergantungan suatu daerah pada pemerintah pusat. Semakin rendah tingkat rasio

ketergantungan keuangan suatu daerah, dapat disimpulkan bahwa daerah tersebut

semakin mampu atau mandiri dalam hal bantuan yang diberikan pemerintah

pusat/provinsi. Berikut tabel skala interval mengenai ketergantungan keuangan

daerah:

Tabel 2.2 Skala Interval Penilaian Ketergantungan Keuangan Daerah

Prosentase PADTerhadap TotalPenerimaan Non Subsidi

Ketergantungan KeuanganDaerah

0,00 - 10.00 Sangat Rendah

10,01 - 20,00Rendah

20,01 - 30,00Sedang

30,01 - 40,00Cukup

40,01 - 50,00Tinggi

> 50,00 Sangat TinggiSumber : Tim Litbang Depdagri–Fisipol UGM, 1991

Rasio ini dirumuskan sebagai berikut (Mahmudi, 2010):

Ketergantungan Daerah = Pendapatan TransferTotal Pendapatan Daerah x100

19

3) Rasio Efektivitas PAD

Rasio efektivitas PAD adalah kemampuan daerah dalam mencapai realisasi PAD

yang telah direncanakan dibandingan dengan anggaran atau target yang telah

ditentukan berdasarkan potensi riil. Dalam penelitiannya Sularso, dkk. (2011)

menyatakan semakin besar realisasi penerimaan PAD maka semakin efektif

kinerja pemerintah daerah. Menurut Syamsudin, dkk. (2015) pengertian

efektivitas terkait dengan derajat keberhasilan suatu operasi pada sektor publik

sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai

pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang

merupakan sasaran yang telah ditetapkan sebelumnya. Dibawah ini tabel kriteria

penilaian efektivitas PAD :

Tabel 2.3 Kriteria Penilaian Efektivitas PAD

Prosentasi kinerja keuangan (%) Kriteria

>100 Sangat efektif

100 Efektif

90-99 Cukup efektif

75-89 Kurang efektif

<75 Tidak efektif

Sumber : Mahmudi (2010)

Rasio ini dirumuskan sebagai berikut (Mahmudi, 2010):Efektivitas PAD = x100%

20

2.1.7 Pertumbuhan Ekonomi

Indikator kemajuan suatu daerah dapat diukur, salah satunya dengan melihat

pertumbuhan ekonomi. Pertumbuhan ekonomi dapat diartikan sebagai

perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa

yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat

meningkat. Pertumbuhan ekonomi dapat juga diartikan sebagai kenaikan Gross

Domestic Product (GDP) atau Gross National Product (GNP) tanpa memandang

apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan

penduduk atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad,

1999). Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian

akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu.

Perekonomian dianggap mengalami pertumbuhan apabila seluruh balas jasa riil

terhadap penggunaan faktor-faktor produksi pada tahun tertentu lebih besar

daripada pendapatan riil masyarakat pada tahun sebelumnya (Berliani, 2016).

Pengertian Produk Domestik Regional Bruto menurut Badan Pusat Statistik

(2004) yaitu jumlah nilai tambah yang dihasilkan untuk seluruh wilayah usaha

dalam suatu wilayah atau merupakan jumlah seluruh nilai barang dan jasa akhir

yang dihasilkan seluruh unit ekonomi di suatu wilayah. Produk Domestik

Regional Bruto (PDRB) merupakan salah satu indikator ekonomi makro yang

berperan dalam membuat perencanaan kebijaksanaan dalam pembangunan,

menentukan arah pembangunan serta mengevaluasi hasil pembangunan wilayah

tersebut. PDRB dapat dijadikan sebagai indikator laju pertumbuhan ekonomi

sektoral agar dapat diketahui sektor-sektor mana saja yang menyebabkan

perubahan pada pertumbuan ekonomi.

21

Produk Domestik Regional Bruto dapat dibedakan atas :

a) PDRB Atas Dasar Harga Berlaku, semua agregat pendapatan dinilai atas dasar

harga yang berlaku pada masing-masing tahunnya, baik pada saat menilai

produksi dan biaya antara maupun pada penilaian komponen PDRB. PDRB atas

dasar harga berlaku menunjukkan kemampuan sumber daya ekonomi yang

dihasilkan oleh suatu daerah. Nilai PDRB yang besar menunjukkan kemampuan

sumber daya ekonomi yang besar, begitu juga sebaliknya.

b) PDRB Atas Dasar Harga Konstan, semua agregat pendapatan dinilai atas dasar

harga tetap, maka perkembangan agregat pendapatan dari tahun ke tahun semata-

mata karena perkembangan produksi riil bukan karena kenaikan harga atau inflasi.

PDRB atas dasar harga konstan menunjukkan laju pertumbuhan ekonomi secara

keseluruhan atau setiap sektor dari tahun ke tahun.

Selanjutnya, Kuncoro (2014) menuliskan dalam bukunya yang berjudul “Otonomi

Daerah” bahwa ada dua cara untuk menghitung pertumbuhan ekonomi

berdasarkan PDRB. Yaitu, PDRB riil (harga konstan) dan nominal (harga

berlaku). Namun pertumbuhan ekonomi yang dihitung berdasarkan PDRB riil

(harga konstan) akan memberikan gambaran pertumbuhan output secara nyata

karena PDRB riil telah memasukkan faktor inflasi.

2.1.8 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah berdasarkan UU No 33 tahun 2004 Tentang

Perimbangan Keuangan Antara Pusat Dan Daerah Pasal 1 angka 18 bahwa

“pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang

22

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan”. Menurut pasal 157 UU No. 32 Tahun 2004

menyatakan sumber pendapatan daerah terdiri atas :

1. Pajak daerah

Berdasarkan UU Republik Indonesia No 28 Tahun 2009 “pajak daerah yang

selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat”. Menurut UU Republik

Indonesia No 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pajak

Daerah (provinsi) terdiri atas :

a) Pajak kendaraan bermotor

Pajak kendaraan bermotor adalah pajak atas kepemilikan dan atau penguasaan

kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda beserta

gandengannya yang digunakan disemua jalan darat, dan digerakkan oleh peralatan

teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu

sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang

bersangkutan, termasuk alat-alat berat dan alat-alat besar yang didalam operasinya

menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan

bermotor yang dioperasikan paling sedikit 10% termasuk yang dibagihasilkan

kapada kabupaten/kota, dialokasikan untuk pembangunan dan/atau pemeliharaan

jalan serta peningkatan moda dan transportasi umum.

23

b) Bea balik nama kendaraan bermotor

Bea balik nama kendaraan bermotor adalah pajak atas penyerahan hak milik

kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak

atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau

pemasukan ke dalam badan usaha.

c) Pajak bahan bakar kendaraan bermotor

Pajak bahan bakar kendaraan bermotor adalah pajak atas penggunaan bahan bakar

kendaraan bermotor. Bahan bakar kendaraan bermotor adalah semua jenis bahan

bakar cair atau gas yang digunakan untuk kendaraan bermotor. Khusus tarif pajak

bahan bakar kendaraan bermotor untuk bahan bakar kendaraan umum dapat

ditetapkan paling sedikit 50% lebih rendah dari tarif pajak bahan bakar kendaraan

bermotor untuk kendaraan pribadi.

d) Pajak air permukaan

Pajak air permukaan adalah pajak pengambilan dan/atau pemanfaatan air

permukaan. Air permukaan adalah semua air yang terdapat di permukaan tanah,

tidak termasuk air laut, baik berada di laut maupun di darat. Tarif pajak iar

permukaan ditetapkan paling tinggi sebesar 10%.

e) Pajak rokok

Pajak rokok adalah pungutan atas cukai rokok yang dipungut pemerintah (pasal 1

UU No. 28 Tahun 2009). Tarif pajak rokok ditetapkan sebesar 10 %.

24

2. Retribusi Daerah

Menurut Pasal 1 UU No. 28 Tahun 2009 tentang Pajak daerah dan Retribusi

Daerah, pengertian retribusi daerah yang selanjutnya disebut retribusi adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi/atau badan. Wajib retribusi adalah orang pribadi atau badan yang

menurut peraturan perundang-undangan retribusi diwajibkan untuk melakukan

pembayaran retribusi, termasuk pemungutan atau pemotongan retribusi tertentu.

Menurut UU No 28 Tahun 2009 Pasal (108), objek retribusi ada tiga yaitu :

a) Jasa umum

Retribusi umum adalah pelayanan yang disediakan atau diberikan Pemerintah

Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati

oleh orang pribadi atau badan. Jenis retribusi ini tidak dapat dipungut apabila

potensi penerimaannya kecil dan atau atas kebijakan nasional/daerah untuk

memberikan pelayanan secara cuma-cuma. Menurut UU No. 28 tahun 2009

Tentang Pajak daerah dan Retribusi Daerah pasal 110 ayat 1 retribusi daerah

terdiri atas :

1) Retribusi pelayan kesehatan

2) Retribusi pelayanan persampahan/kebersihan

3) Retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil

4) Retribusi pelayanan pemakaman dan pengabuan mayat

5) Retribusi pelayanan parkir di tepi jalan umum

6) Pelayanan pasar

25

7) Pengujian kendaraan bermotor

8) Pemeriksaaan alat pemadam kebakaran

9) Biaya cetak peta

10) Penyediaan dan/atau penyedotan kakus

11) Pengelolaan limbah cair

12) Pelayanan tera/tera ulang

13) Pelayan pendiidkan

14) Pengendalian menara telekomunikasi

b) Jasa usaha

Dalam pasal 126 UU No. 28 tahun 2009, objek retribusi jasa usaha adalah

pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip

komersial yang meliputi :

1) Pelayanan dengan menggunakan atau memanfaatkan kekayaan daerah yang

belum dimanfaatkan secara optimal: dan/atau

2) Pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara

memadai oleh pihak swasta.

Menurut pasal 127 UU No. 28 tahun 2009 jasa usaha terdiri dari :

1) Pemakaian kekayaan daerah

2) Pasar grosir dan/atau pertokoan

3) Tempat pelelangan

4) Retribusi terminal

5) Tempat khusus parkir

6) Tempat penginapan

26

7) Rumah potong hewan

8) Pelayanan kepelabuhanan

9) Tempat rekreasi dan olahraga

10) Penyebrangan di air

11) Penjualan produksi usaha daerah

c) Perizinan tertentu

Perizinan tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah

kepada orang pribadi atau badan yang dimaskudkan untuk pengaturan dan

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam,

barang, prasarana, saran, atau fasilitas tertentu guna melindungi kepentingan

umum dan menjaga kelestarian lingkungan, yang termasuk pemungut atau

pemotong Retribusi Perizinan Tertentu antara lain :

1) Izin mendirikan bangunan

2) Izin tempat penjualan minuman beralkohol

3) Izin gangguan

4) Izin trayek

5) Izin usaha perikanan

3. Hasil Kekayaan Daerah Yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan penerimaan

daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan

milik daerah yang dipisahkan. Jenis hasil pengelolaan kekayaan daerah yang

dipisahkan terdiri dari :

a) Bagia laba atas penyertaan modal pada perusahaan milik daerah (BUMD).

27

b) Bagian laba atas penyertaan modal pada perusahaan milik pemerintah pusat

(BUMN).

c) Bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

d) Penyertaan modal daerah kepada pihak ketiga (dalam rupiah).

Menurut UU No. 5 tahun 1962 tentang Perusahaan Daerah kekayaan daerah yang

dipisahkan berarti kekayaan daerah yang dilepaskan dari penguasaan umum yang

dipertanggung jawabkan melalui anggaran belanja daerah dan dimaskudkan untuk

dikuasai dan dipertanggungjawabkan sendiri. Menurut UU No. 5 tahun 1962 pasal

7 ayat 1 modal perusahaan daerah untuk seluruhnya atas untuk sebagian

merupakan kekayaan daerah yahng dipisahkan. Hal ini adalah sesuai dengan

kedudukannya sebagai badan hukum yang harus mempunyai kekayaan sendiri

terlepas dari kekayaan umum daerah dan dengan demikian dapat dipelihara

terlepas dari pengaruh anggaran pendapatan dan belanja daerah.

4. Lain-Lain Pendapatan Asli Daerah Yang Sah

Lain-lain pendapatan daerah yang sah ialah pendapatan-pendapatan yang tidak

termasuk dalam jenis-jenis pajak daerah, retribusi daerah, pendapatan dinas-dinas.

Lain-lain usaha daerah yang mempunyai sifat pembuka bagi pemerintah daerah

untuk melakukan kegiatan yang menghasilkan, baik berupa materi dalam kegiatan

tersebut bertujuan untuk menunjang, melapangkan, atau memantapkan suatu

kebijakan daerah disuatu bidang tertentu.

Menurut Halim (2012) dalam bukunya yang berjudul “Akuntansi Sektor Publik

Akuntansi Keuangan Daerah” menyatakan bahwa “Lain-lain pendapatan asli

28

daerah merupakan penerimaan daerah yang diperoleh pemerintah daerah dari

barang dan jasa yang dimiliki pemerintah”. UU No 33 Tahun 2004 menjelaskan

pendapatan asli daerah yang sah, disediakan untuk menyelenggarakan penerimaan

daerah yang tidak termasuk dalam jenis pajak dan hasil pengelolaan daerah yang

dipisahkan. Pendapatan ini juga merupakan penerimaan daerah yang berasal dan

laik-lain milik pemerintah daerah. UU No 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah mengklasifikasikan

yang termasuk dalam pendapatan asli daerah yang sah meliputi:

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan

b) Pendapatan bunga

c) Keuntungan adalah nilai tukar rupiah terhadap mata uang asing

d) Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan,

pengadaaan barang, ataupun jasa oleh pemerintah.

2.1.9 Pemekaran Daerah

2.1.9.1 Pengertian Pemekaran Daerah

Dalam Undang-undang No. 23 tahun 2014 pada Pasal 33 ayat (1) huruf a

menyatakan pemekaran daerah berupa pemecahan provinsi atau daerah

kabupaten/kota untuk menjadi dua atau lebih daerah baru. Definisi lain menurut

Poerwadarminta (2005) mengatakan bahwa pemekaran adalah seseatu bagian

yang utuh atau suatu kesatuan yang dibagi atau dipisahkan menjadi beberapa

bagian yang berdiri sendiri. Berdasarkan pengertian diatas dapat ditarik

kesimpulan bahwa pemekaran adalah daerah yang sebelumnya merupakan satu

29

kesatuan dengan daerah lain dan kemudian dimekarkan untuk mengatur kegiataan

pemerintahannya sendiri.

2.1.9.2 Tujuan dan Syarat-syarat Pemekaran Daerah

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 129 Tahun 2000

mengatur tentang tujuan pembentukan daerah yang tercantum dalam Bab II Pasal

2 adalah sebagai berikut :

a. Peningkatan pelayanan kepada masyarakat.

b. Percepatan pertumbuhan kehidupan demokrasi.

c. Percepatan pelaksanaan pembangunan perekonomian daerah.

d. Percepatan pengelolaan potensi daerah.

e. Peningkatan keamanan dan ketertiban.

f. Peningkatan hubungan yang serasi antara Pusat dan Daerah.

Selanjutnya adalah mengenai syarat-syarat dalam proses pemekaran daerah diatur

dalam UU No. 32 Tahun 2004 dijelaskan bahwa pemekaran daerah harus

memenuhi tiga syarat, yaitu :

a. Syarat administratif. Meliputi adanya persetujuan dari DPRD

kabupaten/kota dan Bupati atau Walikota yang akan menjadi cakupan wilayah

provinsi persetujuan DPRD provinsi induk dan gubernur, serta rekomendasi

Menteri Dalam Negeri.

b. Syarat teknis. Meliputi faktor yang menjadi dasar pembentukan daerah

yang mencakup faktor kemampuan ekonomi, potensi daerah, sosial budaya, sosial

30

politik, kependudukan, luas daerah, pertahanan, keamanan, dan faktor lain yang

memungkinkan terselenggaranya otonomi daerah.

c. Syarat fisik kewilayahan. Meliputi faktor dibawah ini :

1. Untuk pembentukan provinsi paling sedikit 5 (lima) kabupaten.

2. Untuk pembentukan kabupaten paling sedikit 5 (lima) kecamatan.

3. Untuk pembentukan kota 4 (empat) kecamatan.

4. Lokasi calon ibukota, sarana, dan prasarana pemerintahan.

Namun masih ada persyaratan lain selain syarat diatas yaitu persyaratan jangka

waktu jalannya pemerintahan induk. Ada batas minimal usia penyelenggaraan

pemerintahan untuk dapat melakukan pemekaran wilayah sebagai berikut:

1. Pembentukan provinsi disyaratkan 10 (sepuluh) tahun.

2. Pembentukan kabupaten/kota disyaratkan 7 (tujuh) tahun.

3. Pembentukan kecamatan disyaratkan 5 (lima) tahun.

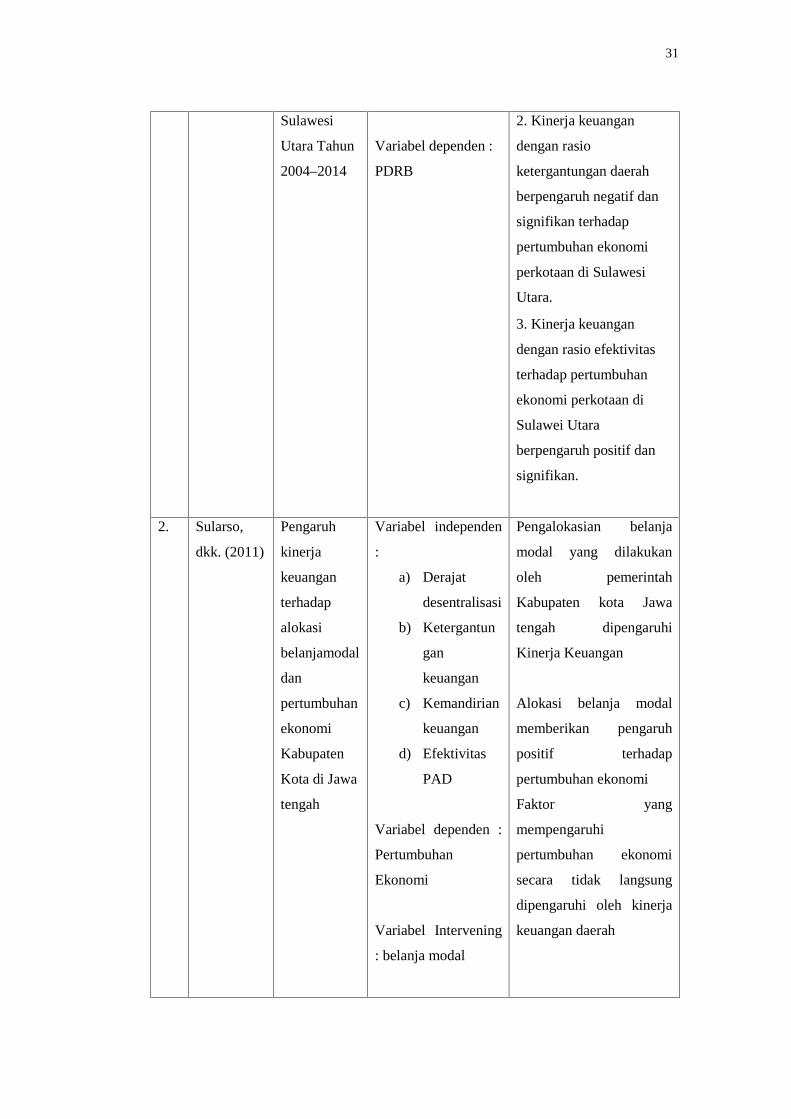

2.2 Penelitian Terdahulu

Tabel 2.4 Penelitian Terdahulu

No Peneliti

Terdahulu

Judul Variabel Kesimpulan

1. Sari, dkk.

(2016)

Pengaruh

Kinerja

Keuangan

Terhadap

Pertumbuhan

Ekonomi

Perkotaan Di

Variabel independen:

Rasio Kemandirian,

Rasio

ketergantungan

daerah, dan Rasio

Efektivitas

1. Kinerja keuangan

dengan rasio kemandirian

berpengaruh positif dan

signifikan terhadap

pertumbuhan ekonomi

perkotaan di Sulawesi

Utara.

31

Sulawesi

Utara Tahun

2004–2014

Variabel dependen :

PDRB

2. Kinerja keuangan

dengan rasio

ketergantungan daerah

berpengaruh negatif dan

signifikan terhadap

pertumbuhan ekonomi

perkotaan di Sulawesi

Utara.

3. Kinerja keuangan

dengan rasio efektivitas

terhadap pertumbuhan

ekonomi perkotaan di

Sulawei Utara

berpengaruh positif dan

signifikan.

2. Sularso,

dkk. (2011)

Pengaruh

kinerja

keuangan

terhadap

alokasi

belanjamodal

dan

pertumbuhan

ekonomi

Kabupaten

Kota di Jawa

tengah

Variabel independen

:

a) Derajat

desentralisasi

b) Ketergantun

gan

keuangan

c) Kemandirian

keuangan

d) Efektivitas

PAD

Variabel dependen :

Pertumbuhan

Ekonomi

Variabel Intervening

: belanja modal

Pengalokasian belanja

modal yang dilakukan

oleh pemerintah

Kabupaten kota Jawa

tengah dipengaruhi

Kinerja Keuangan

Alokasi belanja modal

memberikan pengaruh

positif terhadap

pertumbuhan ekonomi

Faktor yang

mempengaruhi

pertumbuhan ekonomi

secara tidak langsung

dipengaruhi oleh kinerja

keuangan daerah

32

3. Berliani,(2016)

Pengaruh

Kinerja

Keuangan

Terhadap

Pertumbuhan

Ekonomi

Dan

Implikasinya

Terhadap

Kesejahteraa

n Masyarakat

Kabupaten

Majalengka

Variabel independen

:

a) Rasio

kemandirian

daerah

b) Rasio

efektivitas

terhadap

PAD

c) Rasio

efesiensi

keuangan

daerah

d) Rasio

keserasian

belanja

daerah

Variabel dependen :

pertumbuhan

ekonomi

a. Dari hasil uji hipotesis

untuk pengaruh

kemandirian terhadap

pertumbuhan ekonomi,

kemandirian berpengaruh

positif terhadap

pertumbuhan ekonomi.

b. Dari hasil uji hipotesis

untuk pengaruh

efektivitas terhadap

pertumbuhan ekonomi,

efektivitas berpengaruh

positif terhadap

pertumbuhan ekonomi.

c. Dari hasil uji hipotesis

untuk pengaruh efisiensi

terhadap pertumbuhan

ekonomi, efisiensi

berpengaruh positif

terhadap pertumbuhan

ekonomi.

d. Dari hasil uji hipotesis

untuk pengaruh

keserasian belanja

terhadap pertumbuhan

ekonomi, keserasian

belanja berpengaruh

positif terhadap

pertumbuhan ekonomi.

4. Syamsudin,

dkk. (2015)

Pengaruh

Kinerja

Keuangan

Variabel independen

:

a) Rasio

Ratio kemandirian

berpengaruh

positif terhadap

33

Terhadap

Pertumbuhan

Ekonomi,

Penganggura

n Dan

Kemiskinan

kemandirian

b) Rasio

efektivitas

c) Efesiensi

PAD

Variabel dependen :

pengangguran dan

kemiskinan

Variabel intervening

: Pertumbuhan

ekonomi

pertumbuhan ekonomi

Eks-

Karesidenan Surakarta.

Semakin besar PAD

yang diperoleh dari pajak

daerah, retribusi

daerah, hasil pengelolaan

kekayaan daerah

yang dipisahkan dan lain-

lain pendapatan

yang sah serta semakin

kecil pinjaman dan

bantuan pusat, maka

semakin mandiri daerah

tersebut. Dengan semakin

mandiri daerah

tersebut, maka

pertumbuhan ekonomi di

daerah tersebut dapat

mengalami peningkatan.

5. Zurkarnain,

dkk. (2015)

Pengaruh

Rasio

Keuangan

Daerah

terhadap

Pertumbuhan

Ekonomi

Daerah

melalui

Alokasi

Belanja

Modal Di

Kabupaten

Dan Kota

Dependen:

1. Belanja Modal

2. Pertumbuhan

Ekonomi

Independen :

1. Rasio

Kemandirian daerah

2. Rasio Efektivitas

3. Rasio Efisiensi

4. Rasio Keserasian

belanja

5. Rasio Belanja

Pegawai

1. Rasio kemandirian

keuangan daerah, rasio

Efektivias , rasio

Efesiensi, rasio keserasian

belanja pegawai secara

bersama sama

berpengaruh secara

signifikan terhadap

belanja modal.

2. Masing-masing dari

Rasio ketergantungan

daerah, rasio efisiensi dan

rasio keserasian belanja

dan rasio belanja pegawai

34

Provinsi

Aceh

signifikan terhadap

belanja modal, sedangkan

rasio efektifitas

berpengaruh tidak

signifikan terhadap

belanja modal

3. Rasio kemandirian

keuangan daerah, rasio

efektivitas, rasio efisiensi,

rasio keserasian belanja,

rasio belanja pegawai dan

belanja modal secara

bersama sama signifikan

terhadap pertumbuhan

ekonomi.

Sumber: http://www.portalgaruda.co

35

2.3 Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian sebelumnya serta permasalahan yang

dikemukanan maka sebagai acuan untuk merumuskan hipotesis, berikut disajikan

kerangka pemikiran teoritis yang dituangkan dalam model penelitian seperti yang

ditunjukkan pada gambar berikut :

Gambar 2.1 Kerangka Pemikiran.

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Rasio Derajat Desentralisasi Berpengaruh Terhadap

Pertumbuhan Ekonomi

Rasio ini dimaksudkan untuk mengukur tingkat kontribusi PAD sebagai sumber

pendapatan yang dikelola sendiri oleh daerah terhadap total penerimaan daerah.

Semakin besar kontribusi PAD maka akan semakin baik pula pelaksanaan

desentralisasi di daerah otonomi baru tersebut. Rasio ini juga berfungsi untuk

Rasio derajat desentralisasi(X1)

Rasio ketergantungandaerah (X2)

Pertumbuhan ekonomi (Y)

Rasio efektivitas PAD(X3)

36

melihat sejauh mana penyelenggaraan desentralisasi fiskal telah terjadi di daerah

pemekaran. Desentralisasi fiskal secara tidak langsung mempunyai hubungan

terhadap pertumbuhan ekonomi karena dapat meningkatkan efisiensi dalam

alokasi sumber daya (Bird and Vaillancourt, 2000). Selanjutnya, Rosdyana, dkk.

(2015) menyatakan bahwa melalui desentralisasi fiskal diharapkan pemerintah

daerah dapat mengembangkan potensi daerah melalui pertumbuhan ekonomi

daerah. Pembangunan ekonomi menjadi penting karena sebagai tolok ukur

keberhasilan penerapan desentralisasi fiskal, semakin tinggi pertumbuhan

ekonomi ekonomi daerah biasanya semakin maju daerah tersebut.

Sularso, dkk. (2011) dalam penelitiannya menyimpulkan bahwa faktor yang

mempengaruhi pertumbuhan ekonomi secara tidak langsung dipengaruhi oleh

kinerja keuangan daerah salah satunya adalah rasio derajat desentralisasi. Jika

dikaitkan dengan teori keagenan dan teori desentralisasi fiskal pemerintah daerah

selaku agen diharapkan mampu menggali potensi PAD didaerahnya masing-

masing. Namun penelitian yang dilakukan oleh Kharisma (2013) menyatakan

bahwa sebelum pelaksanaan desentralisasi selama periode 1995-2000, peran

anggaran Pemerintah Daerah dari sisi penerimaan dan pengeluaran terhadap

pertumbuhan ekonomi berpengaruh negatif, baik di tingkat nasional, di Jawa

maupun luar Jawa. Selanjutnya, daerah pemekaran merupakan daerah yang harus

menyelenggarakan desentralisasi dengan baik. Tidak dipungkiri bahwa banyak

daerah pemekaran yang terkadang belum siap untuk menerima tanggungjawab

untuk mengurus sendiri urusan rumah tangganya. Sehingga masih banyak daerah

pemekaran yang belum dapat menyelenggarakan desentralisasi dengan baik.

Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

37

H1: Rasio derajat desentralisasi berpengaruh negatif terhadap

pertumbuhan ekonomi daerah hasil pemekaran di Pulau Sumatera.

2.4.2 Pengaruh Rasio Ketergantungan Keuangan Daerah Terhadap

Pertumbuhan Ekonomi

Rasio ini ini menggambarkan seberapa besar ketergantungan keuangan daerahnya

dengan membandingkan antara pendapatan transfer dari pemerintah

pusat/provinsi dan total penerimaan daerah. Jadi semakin tinggi angka ini maka

semakin tinggi ketergantungan suatu daerah terhadap pemerintah pusat/provinsi.

Jika rasio ketergantungan daerah meningkat maka akan menurunkan laju

pertumbuhan ekonomi, karena dengan dana transfer yang masih tinggi

menyebabkan daerah tersebut memiliki ketergantungan daerah dari pusat untuk

mendanai atau membiayai kebutuhan daerahnya sehingga daerah tersebut belum

mandiri untuk mengelola keuangannya, sehingga otonomi daerah belum berjalan

sesuai dengan semestinya (Sari, dkk., 2016).

Dalam penelitiannya Sari, dkk. (2016) menyimpulkan bahwa rasio ketergantungan

daerah berpengaruh negatif terhadap pertumbuhan ekonomi. Namun pada

penelitian yang dilakukan oleh Prihastuti, dkk. (2015) menyimpulkan bahwa rasio

ketergantungan daerah berpengaruh positif terhadap pertumbuhan ekonomi. Jika

dikaitkan dengan teori keagenan yang dipakai dalam penelitian ini seharusnya

pemerintah daerah sebagai agen dapat mengurangi ketergantungan daerah

terhadap pemerintah pusat dalam hal transfer dana. Karena, seharusnya

pemerintah daerah mampu atau mandiri dalam hal membiayai dirinya sendiri.

Dan, penggunaan dana transfer dapat lebih dioptimalkan untuk memacu

38

pertumbuhan ekonomi di daerahnya masing-masing. Namun, karena studi ini

dilakukan pada daerah pemekaran yang cenderung masih mendapatkan dana

transfer yang besar dari pemerintah pusat/provinsi dan dibutuhkan pengelolaan

yang baik bagi pemerintah daerah masing-masing maka besar kemungkinan

daerah-daerah pemekaran masih bergantung pada dana yang ditransfer dari

pemerintah pusat provinsi. Sehingga hipotesis yang diajukan dalam penelitian ini

adalah:

H2: Rasio ketergantungan keuangan daerah berpengaruh negatif

terhadap pertumbuhan ekonomi daerah hasil pemekaran di Pulau

Sumatera.

2.4.3 Rasio Efektivitas Berpengaruh Positif Terhadap Pertumbuhan

Ekonomi

Pendapatan Asli Daerah (PAD) adalah pendapatan yang terdiri dari pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

PAD yang sah. Ini merupakan salah satu bentuk pengelolaan keuangan oleh

pemerintah daerah. Penelitian yang telah dilakukan oleh Zurkarnain, dkk. (2015)

menyatakan bahwa rasio efektivitas berpengaruh signifikan terhadap pertumbuhan

ekonomi. Penelitian serupa yang dilakukan oleh Sari, dkk. (2015) dan Berliani

(2016) menyatakan bahwa rasio efektivitas berpengaruh positif terhadap

pertumbuhan ekonomi.

Semakin besar pendapatan asli daerah yang diserap maka semakin besar

kemampuan pemerintah daerah untuk meningkatkan pertumbuhan ekonomi dan

semakin menunjukkan kinerja keuangan yang positif. Jika dikaitkan dengan teori

39

keagenan pemerintah pada daerah pemekaran diharapkan mampu memberikan

kinerja yang baik melalui realisasi penerimaan PAD. Karena semakin besar

realisasi PAD makan semakin baik dan terlihat bahwa pemerintah daerah telah

berusaha dengan baik. Sehingga hipotesis yang diajukan dalam penelitian ini

adalah:

H3: Rasio efektivitas berpengaruh positif terhadap pertumbuhan

ekonomi daerah hasil pemekaran di Pulau Sumatera.

Tabel 2.5 Hipotesis Penelitian

Hipotesis

H1Rasio derajat desentralisasi berpengaruh negatif terhadap pertumbuhanekonomi daerah hasil pemekaran di Pulau Sumatera