pengaruh faktor current ratio, total asset

TRANSCRIPT

PENGARUH FAKTOR CURRENT RATIO, TOTAL ASSET TURNOVER,

DEBT TO EQUITY RATIO, SALES DAN SIZE TERHADAP RETURN ON

ASSET

(Studi pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2006-2009)

Meilinda Afriyanti

Dr. H. Moch. Chabachib, Msi.Akt

ABSTRACT

Capital market is an indicator of a country's economic progress and to support economic development the country concerned.Various roles of capital markets in a country that is as a facility to do the interaction between buyers and sellers to measure the efficiency of company operations. One analytical tool in measuring the effectiveness of the company to generate profits is the Return on Assets (ROA). This study aims to examine the factors Current Ratio (CR), Total Asset Turnover (TATO), Debt to Equity Ratio (DER), Sales and Size of Return on Assets (ROA) at the manufacturing companies listed in Indonesia Stock Exchange period 2006 -2009.

This study uses the entire population of manufacturing companies listed in Indonesia Stock Exchange (BEI) in 2006 to 2009, 151 companies. Sampling was done by purposive sampling technique.With the sampling method is derived samples used in this study as many as 17 companies. This study uses secondary data obtained from the publication of Indonesian Capital Market Directory (ICMD).Analytical techniques used in this study is the technique of multiple regression analysis with least squares equation and test the hypothesis F-statistic to test the effect together with a confidence level of 5% and using the t-statistic for testing the partial regression coefficients.

In the classical assumption test results showed that there were no irregularities classical assumptions, this suggests that the available data has been qualified to use multiple linear regression model. Conclusions of this study were obtained as follows: Current Ratio variable is negative and significant impact on ROA, Total Asset Turnover variable has positive and significant impact on ROA,

1

the variable Debt to Equity Ratio is negative and significant impact on ROA, Sales variable and not significant positive effect on ROA , and the Size variable is not significant positive effect on ROA. Regression equation obtained is ROA = 1.660 to 5.142 + 7.557 TATO - DER 5.408 + 0.274 + 0.616 SIZE SALES. Magnitude of the coefficient of determination (adjusted R²) is 32.5% which means 32.5% ROA is affected by independent variables, while the remaining balance of 67.5% is explained by other variables not presented in the study.

Keywords : Current Ratio (CR), Total Asset Turnover (TATO), Debt to Equity Ratio (DER), Sales, Size and Return on Assets (ROA).

2

I. PENDAHULUAN

1.1. Latar Belakang

Kinerja keuangan suatu perusahaan dapat diartikan sebagai prospek atau

masa depan, pertumbuhan potensi perkembangan yang baik bagi perusahaan.

Informasi kinerja keuangan diperlikan untuk menilai perubahan potensial sumber

daya ekonomi, yang mungkin dikendalikan dimasa depan dan untuk memprediksi

kapasitas produksi dari sumber daya yang ada (Barkian, 2003). Sedangkan

laporan keuangan yang telah dianalisis sangat diperlukan pemimpin dalam sebuah

perusashaan atau manajemen untuk dijadikan sebagai alat pengambilan keputusan

lebih lanjut untuk masa yang akan datang.

Perkembangan pada persaingan yang sangat ketat, menyebabkan

keunggulan kompetitif telah berkembang dan melibatkan pada pentingnya kinerja

keuangan perusahaan. Oleh karena itu sangat penting untuk lebih mendalami studi

mengenai kinerja keuangan perusahaan. ROA merupakan salah satu indikator

untuk mengukur kinerja keuangan perusahaan dan merupakan rasio profitabilitas

yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan total aktiva yang dimilikinya. ROA merupakan

rasio antara laba sesudah pajak atau net income after tax (NIAT) terhadap total

asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena

return semakin besar.

Evaluasi kinerja perusahaan dapat dilakukan menggunakan analisis

laporan keuangan. Dimana analisis laporan keuangan dapat dilakukan

menggunakan rasio keuangan. Rasio-rasio yang dugunakan untuk menilai kinerja

keuangan perusahaan seperti rasio likuiditas, rasio leverage, rasio aktivitas, dan

rasio profitabilitas. Analisis rasio memungkinkan manajer keuangan dan pihak

yang berkepentingan untuk mengevaluasi kondisi keuangan akan menunjukkan

sehat atau tidaknya suatu perusahaan. Analisis rasio juga menghubungkan unsur-

unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan

efesiensi perusahaan.

3

Perusahaan yang bergerak dalam bidang manufaktur, membutuhkan

pengelolaan terhadap modal kerja secara lebih efisien. Hal ini karena aktiva lancar

perusahaan manufaktur biasa menggunakan lebih dari separuh total aktivanya.

Tingkat aktiva lancar yang berlebih dapat dengan mudah membuat perusahaan

merealisasi pengembalian atas investasi (ROI) yang rendah. Akan tetapi,

perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat mengalami

kekurangan dan kesulitan dalam mempertahankan operasi yang lancar (Van Horne

dan Wachowicz, 2009:308). Untuk mengetahui seberapa besar modal kerja yang

dialokasikan perusahaan untuk operasi perusahaan, dapat digunakan rasio lancar

atau yang lebih dikenal dengan current ratio.

1.2 Rumusan Masalah

Terdapatnya fenomena gap dimana menunjukkan bahwa terjadi perbedaan

antara teori dengan fakta antara faktor dependen dan independen yang terjadi

dilapangan. Seperti dapat dilihat pada tabel 1.1 di atas pada tahun 2006 besarnya

ROA 11,25% kemudian tahun 2007 sebesar 11,89% dan pada tahun 2008 sebesar

12,33%. Hal tersebut mengindikasikan bahwa kemampuan perusahaan dalam

menghasilkan laba, sedangkan berdasarkan data empiris besarnya CR, Sales dan

Size mempunyai fenomena yang sama dengan ROA.

Peningkatan ROA tersebut juga diikuti oleh ketiga variabel independen

yaitu CR, Sales dan Size yang juga mengalami nilai rata-rata yang meningkat pada

tahun 2009. Pergerakan besarnya nilai rata-rata yang sama antara variabel

dependen (ROA) dan ketiga variabel independen tersebut mempengaruhi besarnya

ROA. Sementara besarnya rata-rata Total Asset Turnover, dan Debt to Equity

Ratio justru menunjukkan fenomena yang menurun dimana besarnya TATO pada

tahun 2006 sebesar 1,34% kemudian pada tahun 2007 sebesar 1,28% dan pada

tahun 2008 sebesar 1,49% lalu pada tahun 2009 sebesar 1,46%, sedangkan

fenomena pada DER sendiri mengalami penurunan juga terlihat pada tahun 2006

sebesar 0,86% kemudian pada tahun 2007 sebesar 0,84% dan pada tahun 2008

sebesar 1,02% sedangkan pada tahun 2009 menurun menjadi 0,72%.

4

Dalam Hasil penelitian terdahulu yang dilakukan oleh Erni Ekawati

(2004), Junus Sulistyawan (2005), Kesseven Padachi (2006), Teruel dan Solano

(2007), dan Mehmet SEN dan Eda Oruc (2009), tidak dikemukakan adanya

konsistensi hasil penelitian yang menguji pengaruh CR, TATO, DER, SALES dan

SIZE sehingga perlu diadakan penelitian lanjutan. Berikut ini research gap dari

kelima variabel independen yang mempengaruhi ROA , dalam beberapa

penelitian yang telah dilakukan oleh, Mehmet SEN dan Eda Oruc (2009)

melakukan Current ratio berpengaruh negatif terhadap ROA, serta Account

Payable dan Inventory Period berpengaruh positif dan negatif signifikan terhadap

ROA. Sedangkan dalam penelitian yang dilakukan oleh Junus Sulistyawan (2005)

penelitiannya menunjukkan bahwa Total Asset Turnover, NPM, dan LTD/TA

mempunyai pengaruh yang signifikan positif terhadap ROA sementara ILK dan

DIV/NI tidak menunjukkan adanya pengaruh yang signifikan terhadap ROA.

Penelitian menurut Kesseven Padachi (2006) inventory berpengaruh

positif tetapi tidak signifikan terhadap ROA. Sedangkan Account Payable,

berpengaruh negatif terhadap ROA serta Account Receivable berpengaruh negatif

terhadap ROA. Sedangkan F. Samiloglu dan K. Demirgunes (2008), dalam

penelitiannya ACRP dan INVP berpengaruh negatif terhadap ROA. Sedangkan

sales memiliki pengaruh positif terhadap ROA. Leverage memiliki pengaruh

negatif terhadap ROA. Namun CCC, size dan fix tidak berpengaruh signifikan

terhadap ROA. Dan menurut Erni Ekawati (2004) dalam penelitiannya pengaruh

yang positif terhadap ROA, sementara book to market mempunyai pengaruh yang

signifikan negatif terhadap ROA. Farah Ahwadiyah (2007), Hasil dari

penelitiannya adalah DPR berpengaruh signifikan negatif terhadap ROA, dan

Asset berpengaruh signifikan positif terhadap ROA, sedangkan Sales berpengaruh

signifikan positif terhadap ROA, sedangkan DERlag berpengaruh signifikan

positif terhadap ROA. Bardosa dan Louri (2003) Dimana hasil penelitiannya

menunjukkan bahwa kepemilikan asing, sales, R & D, konsentrasi industri, DER,

turnover dan Size untuk perusahaan di Yunani menunjukkan pengaruh yang

positif tehadap ROA, Sementara DER, Inventory, Sales dan Size pada perusahaan

di Portugal mempunyai pengaruh yang signifikan negatif terhadap ROA.

5

Miyajima et al (2003), Dimana hasil penelitiannya menunjukkan bahwa Size

menunjukkan pengaruh yang positif tehadap ROA, Sementara DER mempunyai

pengaruh yang signifikan negatif terhadap ROA. Dalam penelitian tersebut Size

perusahaan diterjemahkan dalam asset perusahaan.

1.3 Tujuan dan Kegunaan Penelitian

Dari pertanyaan penelitian yang telah diuraikan di atas, maka tujuan dari

penelitian :

1. Menganalisis pengaruh Current Ratio terhadap Return on Asset.

2. Menganalisis pengaruh Total Asset Turnover terhadap Return on Asset.

3. Menganalisis pengaruh Debt to Equity Ratio terhadap Return on Asset.

4. Menganalisis pengaruh Sales terhadap Return on Asset.

5. Menganalisis pengaruh Size terhadap Return on Asset.

Adapun hasil dari penelitian ini diharapkan dapat memberi kegunaan yang

dapat diuraikan sebagai berikut :

1) Bagi investor dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan investasi.

2) Bagi Perusahaan sebagai bahan pertimbangan bagi perusahann untuk lebih

memperhatikan kondisi perusahaan terhadap besarnya profitabilitas.

3) Bagi peneliti dapat digunakan untuk menambah wawasan dalam studi pasar

modal dan juga profitabilitas.

6

II . TELAAH TEORI

2.1 Landasan Teori dan Penelitian Terdahulu

2.1.1 Rasio Profitabilitas

Rasio profitabilitas (profitability ratio) terdiri atas dua jenis yaitu rasio

yang menunjukkan profitabilitas dalam kaitannya dengan penjualan (profitabilitas

penjualan) dan rasio yang menunjukkan profitabilitas dalam kaitannya dengan

investasi (profitabilitas investasi). Profitabilitas penjualan dirumuskan

berdasarkan margin laba kotor dan margin laba bersih (Robbert, Ang 1997).

2.1.2 Balancing Theory

Balancing theory merupakan keseimbangan antara manfaat dan pengorbanan

yang timbul sebagai akibat penggunaan hutang (Husnan, 1998). Sejauh manfaat

masih besar, hutang akan ditambah. Tetapi bila pengorbanan menggunakan

hutang sudah lebih besar maka hutang tidak lagi ditambah. Hal ini disebabkan

karena adanya biaya kebangkrutan, biaya modal sendiri akan naik dengan tingkat

yang makin cepat. Sebagai akibatnya, meskipun memperoleh manfaat

penghematan pajak dari penggunaan hutang yang besar berdampak oleh kenaikan

biaya modal sendiri yang tajam, sehingga berakhir dengan menaikkan biaya

perusahaan.

2.1.3 Theory Du pont

Salah satu teori yang mengkaji hubungan penjualan, biaya, dan total aktiva

yang digunakan oleh perusahaan adalah Du Pont System. Menurut Du Pont,

perubahan penjualan, biaya dan laba bersih serta Total Aktiva akan

mempengaruhi perubahan laba. Perubahan penjualan belum tentu proporsional

dengan perubahan laba, karena adanya perbedaan dalam perkembangan biaya. Di

samping itu perubahan laba juga dipengaruhi perubahan perputaran aktiva,

semakin cepat perkembangan aktiva berarti semakin efektif perusahaan dengan

akibat meningkatnya laba yang diperoleh. didasari oleh teori “Du Pont System”

7

yang menyatakan bahwa dirumuskan menurut (Robbert Ang, 1997) profitabilitas

ditentukan oleh: ROI = Margin Laba Bersih x Perputaran Total Aktiva

2.1.4 Pecking Order Theory

Teori Pecking order merupakan suatu urutan keputusan pendanaan dimana

para manajer pertama kali akan memilih untuk menggunakan laba ditahan,

kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir. Menururt

Weston Dan Copeland (1997) pecking order theory menjelaskan mengapa

perusahaan mempunyai urut-urutan preferensi dalam memilih sumber pendanaan.

2.1.5 Teori Asimetri Informasi dan Signaling

Menurut Myers (1977), ada asimetri informasi antara manajer dengan

pihak luar. Manajer mempunyai informasi yang lebih lengkap mengenai kondisi

perusahaan dibandingkan dengan pihak luar. Oleh karena itu, struktur modal

memiliki pengaruh yang berbeda bagi manajer dan pihak luar perusahaan. Ross

(1977) berhubungan dengan signaling mengembangkan sebuah model dimana

struktur modal (penggunaan hutang) merupakan sinyal yang disampaikan oleh

manajer ke pasar. Jika manajer memiliki keyakinan bahwa prospek perusahaan

baik, dan karenanya ingin agar harga saham meningkat, manajer tersebut tentunya

ingin mengkomunikasikan hal tersebut kepada para investor.

2.1.6 Teori Lain

• Pendekatan Teori Keagenan (Agency Approach)

Menurut pendekatan ini, struktur modal disusun untukmengurangi konflik

antar berbagai kelompok kepentingan. Konflik antara pemegang saham dengan

manajer sebenarnya adalah konsep free-cash flow. Free-cash flow dalam konteks

ini didefinisikan sebagai aliran kas yang tersisa sesudah semua investasi dengan

nilai NPV positif didanai.

8

2.1.7 Ukuran Perushaan

Rajan dan Zingales (2001) dalam Hadri kusuma (2005:85) menyebutkan

bahwa menurut teori critical, semakin besar skala perusahaan maka profitabilitas

juga akan meningkat, tetapi pada titik atau jumlah tertentu ukuran perusahaan

akhirnya akan menurunkan laba (profit) perusahaan. Teori critical resources

menekankan pada pengendalian oleh pemilik perusahaan terhadap sumber daya

perusahaan seperti aset, teknologi, kekayaan intelektual sebagai faktor-faktor yang

menentukan ukuran perusahaan.

2.2 Variabel yang digunakan

2.2.1 Current Ratio (CR)

Current Ratio merupakan salah satu rasio likuiditas, yaitu rasio yang

bertujuan untuk mengukur kemampuan suatu perusahaan dalam memenuhi

kewajiban jangka pendeknya. Semakin tinggi CR suatu perusahaan berarti

semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Akibatnya resiko yang akan ditanggung pemegang saham juga

semakin kecil (Ang, 1997).

2.2.2 Total Asset Turnover (TATO)

Merupakan rasio aktivitas yang digunakan untuk mengukur sampai

seberapa besar efektivitas perusahaan dalam menggunakan sumber dayanya yang

berupa asset. Semakin tinggi efisien penggunaan asset dan semakin cepat

pengembalian dana dalam bentuk kas (Abdul Halim, 2007). Sedangkan menurut

(Weston dan Brigham, 1989), TATO merupakan rasio pengelolaan aktiva

terakhir, mengukur perputaran atau pemanfaatan dari semua aktiva perusahaan.

Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran

investasi sebesar total aktivanya, penjualan harus ditingkatkan. Beberapa aktiva

harus dijual, atau gabungan dari langkah-langkah tersebut harus segera dilakukan.

9

2.2.3 Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang mengukur tingkat penggunaan

hutang (leverage) terhadap total shareholder’s equity yang dimiliki oleh masing-

masing perusahaan. Secara matematis DER adalah perbandingan antara total

hutang atau total debts dengan total shareholder’s equity (Ang, 1997). Menurut

Brigham dan Houston (2006), sebuah perusahaan yang menggunakan pendanaan

melalui utang, memiliki tiga implikasi penting :

1. Dengan memperoleh dana melalui utang, para pemegang saham dapat

mempertahankan kendali mereka dengan perusahaan yang sekaligus

membatasi investasinya yang telah diberikan oleh pihak perusahaan yang akan

mereka berikan.

2. Kreditur akan melihat apada ekuitas atau dana yang diperoleh sendiri sebagai

suatu batasankeamanan, sehingga semakin tinggi proporsi dari jumlah modal

yang diberikan oleh pemegang saham, maka akan semakin kecil resiko yang

akan dihadapi oleh kreditur.

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana

hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka

pengembalian dari modal pemilik akan diperbesar.

2.2.4 Sales

Penjualan memiliki pengaruh yang strategis bagi sebuah perusahaan,

karena penjualan yang dilakukan harus didukung dengan harta atau aktiva dan

bila penjualan ditingkatkan maka aktiva pun harus ditambah (Weston dan

Brigham, 1991:95). Dengan mengetahui penjualan dari tahun yang sebelumnya,

perusahaan dapat mengoptimalkan sumber daya yang ada.

2.2.5 Size

Weston dan Brigham (1994) menyatakan bahwa suatu perusahaan besar

dan go public akan mudah untuk menuju ke pasar modal. Karena kemudahan

untuk berhubungan dengan pasar modal, maka perusahaan besar memiliki

10

fleksibilitas lebih besar untuk memperoleh dana yang sangat diperlukan untuk

melaksanakan kesempatan investasi yang menguntungkan.

2.2.6 Return on Asset (ROA)

ROA merupakan salah satu rasio profitabilitas yang digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan total aktiva yang dimilikinya. ROA merupakan rasio antara laba

sesudah pajak atau net income after tax (NIAT) terhadap total asset. Semakin

besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin

besar (Limpaphayom dan Ngamwutikul, 2004). Return on asset (ROA) juga

merupakan perkalian antara faktor net income margin dengan perputaran aktiva

(Suad Husnan;1998). Net income margin menunjukkan kemampuan memperoleh

laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran

aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan

dari aktiva yang dimilikinya. Apabila salah satu dari dari faktor tersebut

meningkat atau keduanya, maka ROA juga akan meningkat. Apabila ROA

meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak

akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham

(Suad Husnan;1998).

2.5 Kerangka Pemikiran Teoritis

Kerangka pemikiran merupakan suatu bentuk konseptual tentang

hubungan berbagai variabel yang telah diidentifikasi.

2.5.1 Pengaruh Current Ratio terhadap ROA

Semakin besar rasio lancar, maka menunjukkan semakin besar

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini

menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva

lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek

yang sangat berlainan. Di satu sisi, likuiditas perusahaan semakin baik. Namun di

sisi lain, perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba,

karena dana yang seharusnya digunakan untuk investasi yang menguntungkan

11

perusahaan, dicadangkan untuk memenuhi likuiditas perusahaan. menurut Van

Horne, dan Wachowicz (2009:323) likuiditas perusahaan berbanding terbalik

dengan profitabilitas. Maksudnya, semakin tinggi likuiditas perusahaan maka

kemampuan perusahaan untuk menghasilkan laba semakin rendah. Dari uraian

diatas, dapat ditarik sebuah hipotesis sebagai berikut :

Hipotesis 1 : Current Ratio berpengaruh negatif terhadap ROA

2.5.2 Pengaruh Total Asset Turnover terhadap ROA

Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan

dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode

tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode

menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran

bahwa semakin efisien penggunaan aktiva sehingga meningkat (Sawir, 2001).

Sedangkan TATO dipengaruhi oleh besar kecilnya penjualan dan total aktiva,

baik lancar maupun aktiva tetap. Karena itu, TATO dapat diperbesar dengan

menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan

dapat meningkat relatif lebih besar dari peningkatan aktiva atau dengan

mengurangi penjualan disertai dengan pengurangan relatif terhadap aktiva, (Pieter

Leunupun, 2003). ). Dengan demikian hubungan antara TATO dengan ROA

adalah positif. Berdasarkan uraian tersebut maka dapat dirumuskan ke dalam

hipotesis, sebagai berikut:

Hipotesis 2 : Total Asset Turnover berpengaruh positif terhadap ROA

2.5.3 Pengaruh Debt to Equity Ratio terhadap ROA

DER mencerminkan besarnya proporsi antara total debt dengan total

Shareholder’s equity. Total debt merupakan total liabilities (baik utang jangka

pendek maupun jangka panjang), sedangkan total shareholder’s equity merupakan

total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang

dimiliki perusahaan. Rasio ini menunjukkan komposisi total hutang semakin besar

dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban

12

perusahaan terhadap pihak luar (kreditur), (Robert Ang, 1997). Berdasarkan

uraian diatas, maka dirumuskan hipotesis :

Hipotesis 3 : Debt to Equity Ratio berpengaruh negatif terhadap ROA

2.5.4 Pengaruh Sales terhadap ROA

Aktivitas penjualan suatu perusahaan sangat berkaitan dengan kompetisi

dalam industi. Shleifer dan Vishny (1997 dalam Dian ,2004) menyatakan bahwa

kompetisi pasar produk akan mengurangi laba perusahaan. Sehingga apabila suatu

perusahaan tidak efisien maka hal itu mengurangi earning . Sehingga perusahaan

yang mempunyai penjualan yang sangat besar akan mempunyai market share

yang tinggi dalam industri tersebut, yang menyebabkan meningkatnya

kepercayaan pihak luar terhadap perusahaan. Besar kecilnya profit margin dan

perputaran aktiva suatu perusahaan sangat ditentukan oleh net sales. (Bambang,

2001). Bardosa dan Louri (2003) menyatakan sales berpengaruh signifikan positif

terhadap ROA pada perusahaan di Yunani tetapi pada perusahaan di Negara

Portugal sales menunjukkan pengaruh negative terhadap ROA. Sedangkan

menurut Angg (1997) menunjukkan bahwa ROA sangat dipengaruhi oleh

aktivitas penjualan perusahaan. Sehingga dapat diambil kesimpulan dengan

meningkatnya aktivitas penjualan (sales) menunjukkan semakin baik kinerja

perusahaan yang tercermin oleh return on asset. Dari uraian diatas, dapat

disimpulkan hipotesis sebagai berikut:

Hipotesis 4 : Sales berpengaruh positif terhadap ROA

2.5.5 Pengaruh Size terhadap ROA

Rajan dan Zingales (2001) dalam Hadri Kusuma (2005:85) menyebutkan

bahwa menurut teori critical, semakin besar skala perusahaan maka profitabilitas

juga akan meningkat, tetapi pada titik atau jumlah tertentu ukuran perusahaan

akhirnya akan menurunkan laba (profit) perusahaan. Penjualan yang semakin

meningkat, perusahaan dapat menutup biaya yang keluar pada saat proses

produksi. Sehingga, laba perusahaan akan meningkat.

Hipotesis 5 : Size berpengaruh positif terhadap ROA

13

III . METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Variabel –variabel yang digunakan dalam penelitian ini dapat dijelaskan

sebagai berikut :

1. Variabel Dependen

Yaitu variabel yang nilainya dipengaruhi oleh vartiabel independen. Variabel

terikat dari penelitian ini adalah profitabilitas yang diukur dengan menggunakan

ROA (Return On Asset). ROA merupakan suatu pendekatan yang digunakan

untuk mengukur tingkat pengembalian aset. Pada penelitian ini, ROA dihitung

dengan menggunakan rumus (Robbert Ang, 1997) :

Return on Asset = Net Income After Tax

Total Asset

2. Variabel Independen

Merupakan variabel yang mempengaruhi sebab perubahan variabel lain

(variabel dependen). Variabel independen dalam penelitian ini yaitu Current

Ratio, Total Asset Turnover, Debt to Equity Ratio, Sales dan Size.

2 . CR (Current Ratio)

Current Ratio adalah (Machfoedz, 1999) kemampuan perusahaan untuk

memenuhi kewajiban yang harus segera dipenuhi atau dengan kata lain untuk

memenuhi kewajiban jangka pendeknya. Rasio ini secara matematis dapat

diformulasikan sebagai berikut : (Weston dan Copeland, 1995):

Current Ratio = Current Asset

Current Liability

3. TATO ( Total Asset Turnover)

Menurut Sofyan (2007), Total Asset Turnover menunjukkan perputaran total

aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan

semua aktiva menciptakan penjualan. Rasio ini dapat dirumuskan sebagai berikut,

(Arthur J Keown, John D. Martin, J. William Petty, David. F. Scott. JR, 2008):

Total Asset Turnover = Penjualan

Total Aktiva

14

4. DER (Debt To Equity Ratio)

Debt to Equity Ratio menunjukkan kemampuan perusahaan dalam memenuhi

total hutang (total debt) berdasarkan total modal sendiri (total shareholder equity)

menurut (Robert, Ang, 1997). Data ini diperoleh dari ICMD. Rasio ini dapat

dirumuskan sebagai berikut, (Riyanto, 1998):

Debt to Equity Ratio = Total Debt

Total Shareholder’s equity

5. Sales (penjualan)

Sales (penjualan) memiliki peranan yang penting dalam manajemen modal

kerja. Menunjukkan aktivitas penjualan yang diukur dari penjualan bersih (net

sales) dari perusahaan Untuk mengukur penjualan, digunakan rumus:

Sales (penjualan) = Ln Net Sales

6. Size (ukuran perusahaan)

Ukuran perusahaan menunjukkan seberapa besar perusahaan dilihat dari total

aset yang dimiliki. Untuk memberikan kriteria yang pasti mengenai ukuran suatu

perusahaan, digunakan rumus :

Size (ukuran perusahaan) = Ln total assets

3.2 Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI). Sementara jumlah perusahaan dalam periode 2006-2009 151

perusahaan. Populasi yang dijadikan sampel dalam penelitian ini adalah populasi

yang memenuhi kriteria sampel tertentu sesuai yang dikehendaki peneliti

(Singgih, 2001). Penentuan kriteria sampel diperlukan untuk menghindari

timbulnya misspesifikasi dalam penentuan sampel penelitian. Kriteria yang

dipakai sebagai sampel dalam penelitian ini adalah :

1. Terdaftar di ICMD secara terus-menerus sejak tahun 2006 sampai 2009.

2. Perusahaan tersebut menerbitkan laporan keuangan per 31 Desember untuk

periode 2007-2009.

3. Memiliki nilai pertumbuhan yang positif.

15

4. Perusahaan tersebut tidak mempunyai ROA yang negatif selama periode tahun

2006-2009.

5. Perusahaan tersebut memiliki data lengkap yang diperlukan dalam penelitian.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Sedangkan sumber data laporan keuangan manufaktur yang dijadikan sampel

dalam penelitian ini diperoleh dari laporan keuangan perusahaan manufaktur yang

ada di BEI pada tahun 2006-2009 yang diperoleh dari ICMD (Indonesian Capital

Market Directory) 2010.

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan studi literatur dan dokumentasi dalam

pengumpulan data.

1). Studi Pustaka

Dalam penelitian ini, peneliti mengkaji teori yang diperoleh dari literatur,

artikel, jurnal, dan hasil penelitian terdahulu sehingga peneliti dapat memahami

literatur yang berkaitan dengan penelitian yang bersangkutan.

2). Dokumentasi

Peneliti mengumpulkan data secara tahunan periode 2006-2009 melalui

Indonesia Capital Market derectory.

3.5 Metode Analisis

Dalam suatu penelitian jenis data dan hipotesis sangat menentukan dalam

ketepatan pemilihan statistik alat uji. Dengan menghitung besarnya Current Ratio,

Total Asset Turnover, Debt to Equity Ratio, Sales, Size dan Return on Asset

(ROA) perusahaan manufaktur yang dijadikan sampel. Untuk menguji hipotesis

dalam penelitian ini digunakan tahapan analisis dengan uji lolos kendala linier

atau yang sering disebut dengan uji asumsi klasik, untuk melihat apakah model

regresi berganda layak atau tidak digunakan dalam penelitian dengan melakukan

uji hipotesis yaitu analisis regresi linier berganda, yang harus memenuhi kriteria

yaitu, uji R², uji F-test dan uji T-test.

16

IV . HASIL PENELITIAN DAN PEMBAHASAN

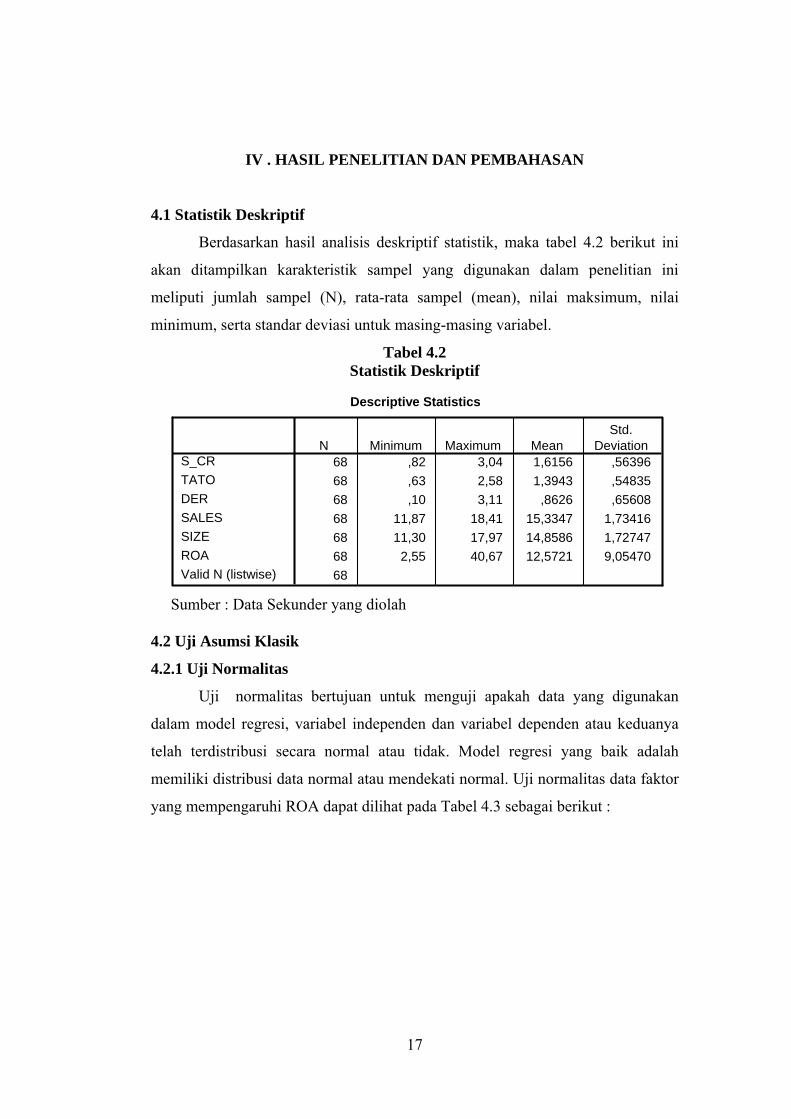

4.1 Statistik Deskriptif

Berdasarkan hasil analisis deskriptif statistik, maka tabel 4.2 berikut ini

akan ditampilkan karakteristik sampel yang digunakan dalam penelitian ini

meliputi jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai

minimum, serta standar deviasi untuk masing-masing variabel.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

68 ,82 3,04 1,6156 ,5639668 ,63 2,58 1,3943 ,5483568 ,10 3,11 ,8626 ,6560868 11,87 18,41 15,3347 1,7341668 11,30 17,97 14,8586 1,7274768 2,55 40,67 12,5721 9,0547068

S_CRTATODERSALESSIZEROAValid N (listwise)

N Minimum Maximum MeanStd.

Deviation

Sumber : Data Sekunder yang diolah

4.2 Uji Asumsi Klasik

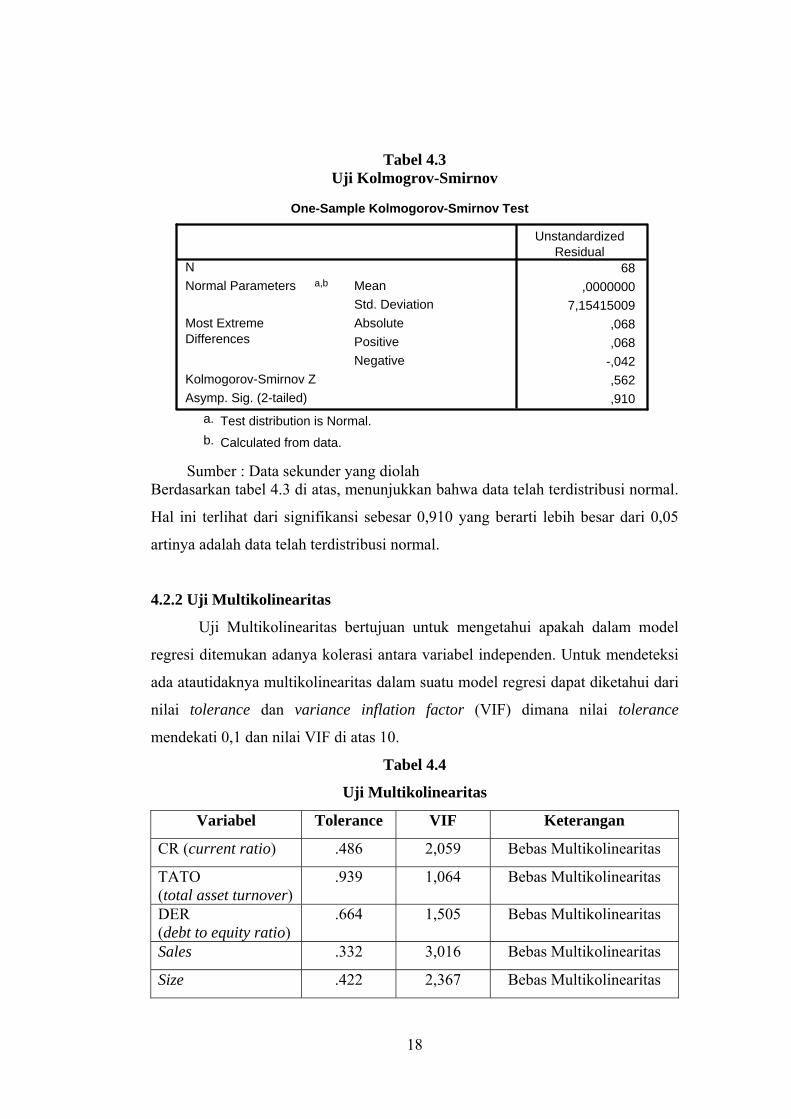

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang digunakan

dalam model regresi, variabel independen dan variabel dependen atau keduanya

telah terdistribusi secara normal atau tidak. Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal. Uji normalitas data faktor

yang mempengaruhi ROA dapat dilihat pada Tabel 4.3 sebagai berikut :

17

Tabel 4.3 Uji Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

68,0000000

7,15415009,068,068

-,042,562,910

NMeanStd. Deviation

Normal Parameters a,b

AbsolutePositiveNegative

Most ExtremeDifferences

Kolmogorov-Smirnov ZAsymp. Sig. (2-tailed)

UnstandardizedResidual

Test distribution is Normal.a.

Calculated from data.b.

Sumber : Data sekunder yang diolah Berdasarkan tabel 4.3 di atas, menunjukkan bahwa data telah terdistribusi normal.

Hal ini terlihat dari signifikansi sebesar 0,910 yang berarti lebih besar dari 0,05

artinya adalah data telah terdistribusi normal.

4.2.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya kolerasi antara variabel independen. Untuk mendeteksi

ada atautidaknya multikolinearitas dalam suatu model regresi dapat diketahui dari

nilai tolerance dan variance inflation factor (VIF) dimana nilai tolerance

mendekati 0,1 dan nilai VIF di atas 10.

Tabel 4.4

Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

CR (current ratio) .486 2,059 Bebas Multikolinearitas

TATO (total asset turnover)

.939 1,064 Bebas Multikolinearitas

DER (debt to equity ratio)

.664 1,505 Bebas Multikolinearitas

Sales .332 3,016 Bebas Multikolinearitas

Size .422 2,367 Bebas Multikolinearitas

18

Sumber : Data sekunder yang diolah

Berdasarkan data tersebut dapat dilihat bahwa pada semua variabel yang

digunakan dalam penelitian ini memiliki tolerance yang lebih dari 0,1 dan nilai

VIF yang kurang dari 10. Hal ini berarti bahwa variabel-variabel penelitian tidak

menunjukkan adanya gejala multikolinearitas dalam model regresi.

4.2.3 Uji Autokorelasi

Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan

dengan adanya autokorelasi. Pengujian ada tidaknya autokorelasi dalam

persamaan ini digunakan Uji Durbin Waston (DW-Test).

Tabel 4.5 Uji Durbin-Waston

Model Summaryb

,613a ,376 ,325 7,43703 1,841Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), S_CR, TATO, DER, SALES, SIZEa.

Dependent Variable: ROAb.

Sumber : Data yang telah diolah dengan SPSS

Berdasarkan hasil analisis regresi pada tabel 4.5 maka diperoleh nilai

hitung Durbin Waston sebesar 1,841, sedangkan besarnya DW-tabel: dl (batas

luar) = 1,464; du (batas dalam) = 1,768; 4 – du = 2,232; dan 4 – dl = 2,536; maka

dari perhitungan disimpulkan bahwa DW-test terletak pada daerah uji. Hal ini

dapat dilihat pada Gambar 4.3 sebagai berikut:

Gambar 4.3 Daerah D-W test

Autokorelasi Daerah ragu-ragu

Tidak ada autokorelasi

Daerah ragu-ragu

Autokorelasi negatif

0 1,464 1,768 1,841 2,232 2,536 4

19

4.2.4 Uji Heterokedastisitas

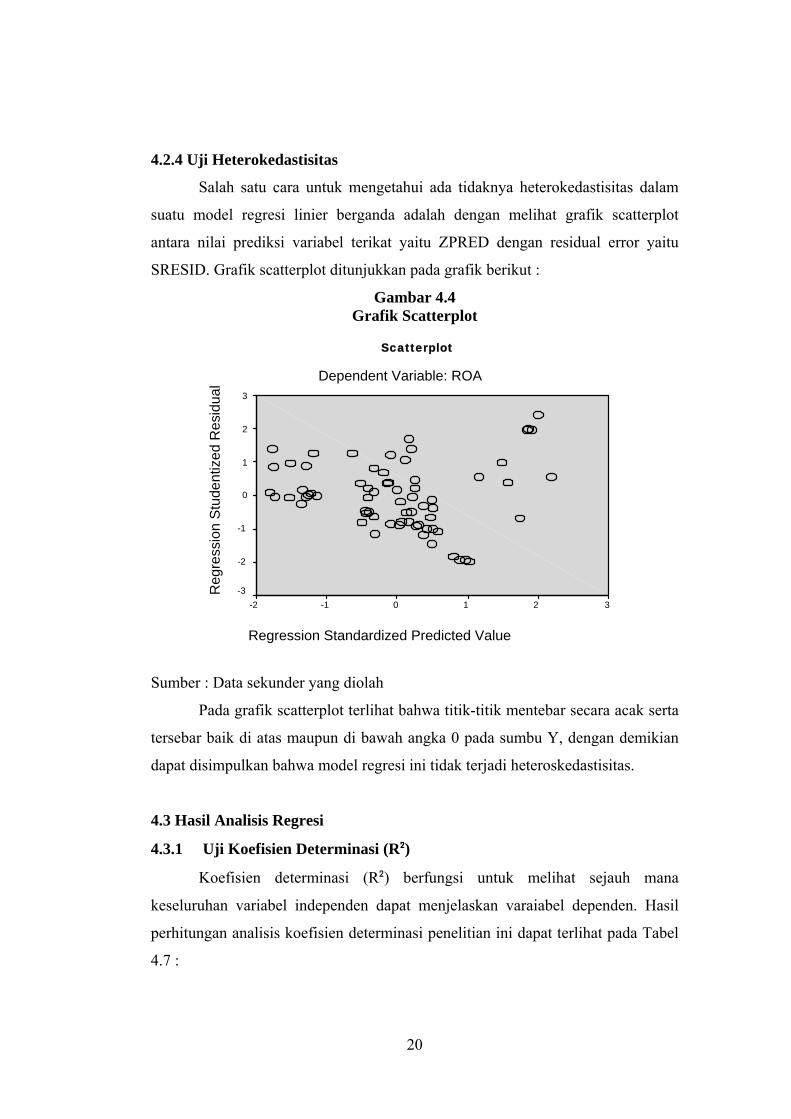

Salah satu cara untuk mengetahui ada tidaknya heterokedastisitas dalam

suatu model regresi linier berganda adalah dengan melihat grafik scatterplot

antara nilai prediksi variabel terikat yaitu ZPRED dengan residual error yaitu

SRESID. Grafik scatterplot ditunjukkan pada grafik berikut :

Gambar 4.4 Grafik Scatterplot

Scatterplot

Dependent Variable: ROA

Regression Standardized Predicted Value

3210-1-2

Reg

ress

ion

Stu

dent

ized

Res

idua

l

3

2

1

0

-1

-2

-3

Sumber : Data sekunder yang diolah

Pada grafik scatterplot terlihat bahwa titik-titik mentebar secara acak serta

tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dengan demikian

dapat disimpulkan bahwa model regresi ini tidak terjadi heteroskedastisitas.

4.3 Hasil Analisis Regresi

4.3.1 Uji Koefisien Determinasi (R²)

Koefisien determinasi (R²) berfungsi untuk melihat sejauh mana

keseluruhan variabel independen dapat menjelaskan varaiabel dependen. Hasil

perhitungan analisis koefisien determinasi penelitian ini dapat terlihat pada Tabel

4.7 :

20

Tabel 4.7 Hasil Analisis Koefisien Determinasi (R²)

Model Summary b

,613a ,376 ,325 7,43703 1,841Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), S_CR, TATO, DER, SALES, SIZEa.

Dependent Variable: ROAb.

Sumber : Data yang telah diolah dengan SPSS

Pada tabel output SPSS model Summary besarnya Adjusted R² adalah

0,325, hal ini berarti 32,5% variasi ROA dapat dijelaskan oleh variasi dari kelima

variabel independen, yaitu Current Ratio (CR), Total Asset Turnover (TATO),

Debt to Equity Ratio (DER), Sales, dan Size. Sedangkan 67,5% sisanya dijelaskan

oleh sebab-sebab lain di luar model penelitian.

4.3.2 Uji Statistik F (Uji F-test)

Pengujian secara simultan dilakukan dengan menggunakan uji F. Uji F

dilakukan untuk mengetahui pengaruh secara bersama-sama terhadap variabel

dependen. Berikut adalah hasil uji statistik pada tabel 4.8 :

Tabel 4.8

Hasil Analisis Uji F

ANOVAb

2063,979 5 412,796 7,463 ,000a

3429,185 62 55,3095493,164 67

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), S_CR, TATO, DER, SALES, SIZEa.

Dependent Variable: ROAb.

Sumber : Data sekunder yang diolah

21

Pada hasil analisis regresi dapat diketahui pula bahwa secara bersama-sama

e i pengaruh yang signifikan terhadap variabel

a dasarnya menunjukkan apakah variabel

independen yang dimasukkan dalam empunyai pengaruh secara parsial

engaruh variabel-variabel independen Current Ratio (CR), Total Asset

en Return on Asset (ROA) maka dapat disusun sebuah persamaan sebagai

LES + 0,616

SIZE

variab l independen memilik

dependen.

4.3.3 Uji Statistik T (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual dalam menerangkan variasi

variabel independen. Uji statistik t pad

model m

terhadap variabel dependen il perhitungan Uji t dapat

dilihat pada Tabel 4.9 sebagai berikut :

Tabel 4.9 Hasil Perhitungan Uji t

nya (Ghozali, 2005). Has

Coefficientsa

1,660 12,977 ,128 ,899

-5,142 2,312 -,320 -2,224 ,030 ,486 2,0597,557 1,710 ,458 4,421 ,000 ,939 1,064

Sumber : Data sekunder yang telah diolah menggunakan SPSS

Berdasarkan hasil pengujian dengan metode regresi linier berganda untuk

menguji p

Turnover (TATO), Debt to Equity Ratio (DER), Sales, dan Size terhadap variabel

depend

berikut :

ROA = 1,660 – 5,142 CR + 7,557 TATO – 5,408 DER + 0,274 SA

-5,408 1,699 -,392 -3,183 ,002 ,664 1,505,274 ,910 ,052 ,301 ,765 ,332 3,016,616 ,809 ,118 ,761 ,449 ,422 2,367

(Constant)

S_CRTATODERSALESSIZE

Model1

BStd.Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

CollinearityStatistics

t Sig. Tolerance VIF

Dependent Variable: ROAa.

22

4.4 Pem

pital Management

dan Return on Total Asset in Ise” yang menyimpulkan bahwa Current Ratio (CR)

an Manufaktur di Bursa Efek

donesia” yang menyimpulkan bahwa Total Asset Turnover (TATO) mempunyai

engaruh positif terhadap Return on Asset (ROA).

bahasan

4.4.1 Hipotesis Pertama Pengaruh Current Ratio terhadap ROA

Hasil penelitian ini menunjukkan bahwa manajer perusahaan perlu

menjaga tingkat likuiditas perusahaan karena untuk melihat tingkat likuiditas yang

baik, perusahaan dalam menghasilkan laba sangat efektif karena para investor

percaya untuk untuk berinvestasi pada perusahaan, sehingga perubahan CR dapat

meningkatkan daya untuk menghasilkan laba perusahaan. Menurunnya CR berarti

risiko yang dihadapi oleh perusahaan akan semakin menurun ketidakpastian bagi

investor untuk mengindikasikan dana yang menganggur sehingga akan

meningkatkan profitabilitas perusahaan, akibatnya ROA juga akan mengalami

peningkatan. Hasil penelitian ini memiliki kesamaan dengan hasil penelitian yang

dilakukan oleh Mehmet SEN dan Eda Oruc (2009), dalam penelitiannya yang

berjudul “Relationship between Efficiency Level of Working Ca

mempunyai pengaruh negatif terhadap Return on Asset (ROA).

4.4.2 Hipotesis Kedua Pengaruh Total Asset Turnover terhadap ROA

Hipotesis 2 menyatakan bahwa Total Asset Turnover berpengaruh positif

terhadap ROA diterima dan signifikan. Hasil penelitian ini menunjukkan bahwa

perputaran total aktiva diukur dari volume penjualan untuk melihat seberapa jauh

kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini

semakin baik, karena penggunaa aktiva yang efektif dalam menghasilkan

penjualan, sehingga laba yang dihasilkan nanti meningkat dan dengan begitu

ROA mengalami peningkatan. Hasil penelitian ini memiliki kesamaan dengan

hasil penelitian Niken Hastuti (2008), dalam penelitiannya yang berjudul

“Pengaruh Rasio Lancar, Leverage, Pertumbuhan Penjualan, dan Ukuran

Perusahaan terhadap Return on Asset Perusaha

In

p

23

4.4

bt to Equity Ratio mempunyai pengaruh negatif terhadap

eturn on Asset (ROA).

4.4

.3 Hipotesis Ketiga Pengaruh Debt to Equity Ratio (DER) terhadap ROA

Hipotesis 3 menyatakan bahwa Debt to Equity Ratio berpengaruh negatif

terhadap Return on Asset (ROA) diterima dan signifikan. Hasil penelitian ini

menunjukkan bahwa menurunnya DER akan mempengaruhi besarnya laba yang

dicapai oleh suatu perusahaan. Semakin turunnya DER menunjukkan bahwa

perubahan hutang perusahaan yang digunakan untuk aktivitas operasional

perusahaan mampu menghasilkan keuntungan yang optimal dengan biaya hutang

yang minimum, sehingga perubahan Debt to Equity Ratio dapat meningkatkan

profitabilitas atau ROA perusahaan. Dengan rasio DER yang kecil disebabkan

karena perusahaan dapat memenuhi kebutuhan dananya menggunakan sumber

dana dari internal. Hasil penelitian ini memiliki kesamaan dengan penelitian yang

dilakukan oleh F.Samiloglu dan K.Demirgunes (2008) “The effect of Working

Capital Management on firm Profitability : evidence from Turkey” yang

menyimpulkan bahwa De

R

.4 Hipotesis Keempat Pengaruh Sales terhadap ROA

Hipotesis 4 menyatakan bahwa Sales berpengaruh positif terhadap Return on

Asset (ROA) diterima dan tidak signifikan. Hasil penelitian ini menunjukkan

bahwa semakin tinggi kinerja penjualan perusahaan mampu meningkatkan

keuntungan perusahaan. Dengan adanya penjualan yang tinggi, maka biaya-biaya

yang keluar dari proses produksi dapat ditutupi dengan penjualan yang ada.

Hubungan positif antara penjualan dengan ROA menunjukkan semakin tinggi

penjualan akan semakin meningkatkan keuntungan. Manajer perusahaan

sebaiknya menerapkan kebijakan dengan mengoptimalkan aktivitas operasional

perusahaan melalui penjualan melalui penjualan bersih yang tinggi, karena

perubahan Sales mempunyai pengaruh yang positif terhadap ROA. Sales yang

tidak signifikan disebabkan karena setiap kenaikan sales maka ROA pasti akan

naik, dan ini disebabkan karena masih rendahnya kemampuan perusahaan dalam

meningkatkan kinerja penjualan yang ada pada perusahaan. Hasil penelitian ini

didukung dengan penelitian yang dilakukan oleh Farah Ahwadiyah (2007),

24

“Analisis pengaruh Dividen Payout Ratio, Asset, Sales dan Debt to Equity Ratio

terhadap Return on Asset pada perusahaan Non keuangan PMA dan PMDN yang

listed di BEJ” yang menyimpulkan bahwa Sales mempunyai pengaruh positif

rhadap Return on Asset (ROA).

4.4

uran besar. Yang mana hal tersebut menyebabkan harga saham

men

Size tidak berpengaruh signifikan terhadap Return on Asset

(ROA).

te

.5 Hipotesis Kelima Pengaruh Size terhadap ROA

Hipotesis 5 menyatakan bahwa Size berpengaruh positif terhadap Return on

Asset (ROA) diterima dan tidak signifikan. Hasil penelitian ini menunjukkan

semakin besar perusahaan maka akan semakin tinggi profitabilitas yang dimiliki.

Hal itu disebabkan karena semakin besar suatu perushaan maka akan semakin

kecil risiko yang dihadapinya. Sehingga investor lebih berminat dengan

perusahaan beruk

jadi tinggi.

Size yang tidak signifikan disebabkan masih sedikitnya jumlah perusahaan

yang mau melakukan investasi. Dimana melihat skala perusahaan yang pada

tahun penelitian Size nya mengalami peningkatan secara terus-menerus seperti

PT.Indofood Sukses Makmur, PT.SMART, PT.Mayora Indah, PT.Fast Food

Indonesia, PT. Aqua Golden Mississipi, PT. HM.Sampoerna, PT.Gudang Garam,

PT.Sepatu Bata, PT. Indocement Tunggal Prakarsa, PT.Semen Gresik, PT. Lion

Metal, dan PT. Kimia Farma yang terlihat meningkat secara terus menerus

ditahun penelitian. Perusahaan yang memiliki pertumbuhan tinggi mempunyai

kesempatan yang besar untuk meningkatkan keuntungan dan bekerjasama dengan

perusahaan yang juga memiliki pertumbuhan yang tinggi. Hasil penelitian ini

mempunyai kesamaan dengan penelitian yang dilakukan oleh Bardosa dan Louri

(2003), “Coorporate Performance: Does Ownership Matter? A Comparison of

Foreign – and Domestic-Owned Firms in Greece and Portugal,” yang

menyimpulkan bahwa Size mempunyai pengaruh positif terhadap Retun on Asset

(ROA). Sedangkan menurut F.Samiloglu dan K.Demirgunes (2008) “The effect of

Working Capital Management on firm Profitability : evidence from Turkey”

menyimpulkan bahwa

25

V . SIMPULAN, KETERBATASAN, DAN SARAN

5.1

el Sales dan Size tidak berpengaruh signifikan terhadap

etrun on Asset (ROA).

5.2

ruh terhadap Return on Asset (ROA) namun belum diuji dalam

sar untuk

memprediksi ROA hanya terbatas CR, TATO, DER, Sales dan Size.

bangan untuk menentukan

tnya perlu menambahkan variabel lain yang belum

rdapat pada penelitian ini.

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan dalam

penelitian ini, maka dapat diambil beberapa kesimpulan, antara lain dari hasil

penghitungan analisis yang dilakukan pada tahun 2006 sampai dengan 2009

variabel yang berpengaruh signifikan adalah variabel Current Ratio (CR), Total

Asset Turnover (TATO), Debt to Equity Ratio (DER) terhadap Return on Asset

(ROA). Sedangkan variab

R

Keterbatasan

Adapun keterbatasan pada penelitian ini antara lain :

1. Nilai adjusted R² sebesar 32,5% menunjukkan bahwa masih ada faktor lain

yang berpenga

penelitian ini.

2. Disamping itu rasio-rasio perusahaan yang digunakan sebagai da

5.3 Saran

Bagi investor dan perusahaan sebainya lebih memperhatikan faktor-faktor

yang mempengaruhi ROA diantaranya faktor Current Ratio, Total Asset

Turnover, dan Debt to Equity Ratio sebagai pertim

penilaian harga saham kepada para investor lainnya.

Bagi peneliti selanju

te

26

DAFTAR USTAKA

Ahwad

ent Guide

Arthur, J. Keown, John, D. Martin. J. W

Barbos

:

Ekawantansi,

ta: Salemba Empat.

Hadri

Hastuti

P

Abdul Halim. (2007). Akuntansi Sektor Publik Akuntansi keuangan daerah, Edisi Revisi, Jakarta, Salemba Empat. iyah, Farah. 2007. “Analisis Pengaruh Dividend Payout Ratio, Asset, Sales, dan Debt To Equity Ratio Terhadap Return on Asset” skripsi Universitas Diponegoro Semarang.

Ang, Robert. 1997. “Buku Pintar Pasar Modal Indonesia (The Intelligto Indonesian Capital market)”, Mediasoft Indonesia, Jakarta.

Anton, Dajan. 1994. Pengantar Metode Statistk jilid 2, Jakarta : LP3S. illiam Petty, David. F. Scott. JR. 2008.

Manajemen Keuangan, Edisi Kesepuluh. Jakarta: PT. Macanan Jaya Cemerlang.

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE UGM. a, Natalia and Helen Louri, (2003), “Corporate Performance: Does Ownership Matter? A Comparison of Foreign – and Domestic-Owned Firms in Greece and Portugal,” Working Paper Series, No. 26.

Brigham, Eugene F. dan Joe F Houston. 2001. Manajemen Keuangan, JakartaErlangga.

DiPietre, et al. 1997. Critical Control Points: Managing Assets, Expenses and Leverage. http://www.ansc.purdue.edu/swine/swineday/sday97/8.pdf

ti, Erni. 2004. “ Pengaruh Size, book to market, dan operating flexibility terhadap ROA perusahaan”. Jurnal Simposium Nasional AkuNo.VII 2-3 Desember 2004.

Eugene F. Brigham dan Joel F. Houston. 1991. Dasar-Dasar Manajemen Keuangan. Buku 1. Jakar

____________________. 2006. Dasar-Dasar Manajemen Keuangan. Buku 2. Jakarta: Salemba Empat. Kusuma. 2005. “Faktor-faktor Yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Public Di Bursa Efek Indonesia”, Sinergi, hal. 1-15.

Harahap, Sofyan, Syafri. 2007. Analisis Kritis atas Laporan Keuangan, Jakarta: PT Raja Grafindo Persada. Niken. 2010. “Analisis Pengaruh Periode Perputaran Persediaan, Periode Perputaran Hutang Dagang, Rasio Lancar, Leverage,Pertumbuhan Penjualan Dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan”. Skripsi Universitas Diponegoro Semarang.

Horne,James C Van dan John M. Wachowicz, JR. 2009. Prinsip-Prinsip Manajemen Keuangan. Jakarta : Salemba Empat.

Husnan, Suad. 2008. Manajemen Keuangan: Teori dan Penerapan Buku 1, Edisi 4, BPFE Yogyakarta, 2008.

Husnan, Suad. 1998. Manajemen Keuangan : Teori dan Penerapan (Keputusan Jangka Pendek). BPFE: Yogyakarta.

27

Imam, Ghozali. 2009. Aplikasi Multivariate dengan Program SPSS, Semarang : Badan Penerbit Universitas Diponegoro. edz, Mas�ud. 1994. “Financial Ratio analyMachfo sis and The Prediction of

Marton

A dan ROE Perusahaan Manufaktur Yang

Miyajim o Saito, (2003), “Corporate Governance

Orniati, Yuli. 2009. “Laporan Keuangan Sebagai alat Untuk Menilai Kinerja

Padach nds in Working Capital Management and Its

acturingFirms”

Samilo Capital

Santosa, Debora. Setiati. 2009. “ Analisis Current Ratio, Total Asset Turnover,

Sen, M

rticle/viewFile/2544/349

Earning Change in Indonesian”, Kelola : Gajah Mada University Bussiness Review, No.7/III/1994 : 114 – 137. o, Cyrillius. 2002. “ Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang Serta Pangsa Pasar Terhadap ROGo-Public di Indonesia ”. Jurnal Akuntansi & Keuangan, Vol. 4, No. 2, November 2002: 126 – 140. a, Hideaki, Yusuke Omi and Na

and Performance in Twentienth Century Japan,”Bussiness and Economic History, Vol 1, 2003.

Keuangan”. Jurnal Ekonomi dan Bisnis Tahun 14 Nomor 3 November 2009. i, Kesseven. 2006. “TreImpact on Firm’s Performance : an Analysis of Mauritian SmallManufhttp://www.docstoc.com/docs/DownloadDoc.aspx?doc_id=20721861&ref_url=

PT. Bursa Efek Indonesia (BEI). Indonesian Capital Market Directory (ICMD). 2005-2007 dan 2006 - 2008. Jakarta

Ross, Westerfield, Jordan. 2008. Pengantar Keuangan Perusahaan (Corporate Finance Fudamental), Edisi Kedelapan. Jakarta: Salemba Empat.

Robert Ang . 1997. Buku Pintar : Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market). Jakarta : Mediasoft Indonesia. glu, F., K. Demirgunes.2008. “The Effect of Working Management on Firm Profitability : Evidence from Turkey”. http://scialert.net/qredirect.php?doi=ijaef.2008.44.50&linkid=pdf

dan Debt to equity Ratio terhadap ROE ”. Skripsi Universitas Diponegoro Semarang.

Sartono, Agus R. Drs. M.B.A. 2001. Manajemen Keuangan (Teori dan Aplikasi), Edisi Empat, Yogyakarta.

Sawir, Agnes. 2001. “Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan”. Penerbit BPFE, Yogyakarta. ehmet, Eda Oruc. 2009. “Relationship between Efficiency Level ofWorking Capital Management dan Return on Total Asset in Ise”. http://www.ccsenet.org/journal/index.php/ijbm/a .

Sulistyawan, Junus, (2005), Analisis Pengaruh ILK dan Rasio-rasio Keuangan

Singgih Santoso. 2001. SPSS Versi 10.0 Mengolah Data Statistik SecaraProfesional. Jakarta: Elex Media Komputindo.

Terhadap Corporate Performance, Tesis UNDIP Yang Tidak Dipublikasikan.

28

29

uangan, Jakarta: Salemba Empat.

sara eston, J. Fred dan Thomas, E. Copeland. 1995. Manajemen Keuangan (Edisi

Rivisi), Edisi Kesembilan. Jakarta : Erlangga

UNDIP BEI. Laporan Keuangan yang terdaftar pada BEI tahun 2005, 2006, 2007, 2008 dan 2009.

Van Horne, James C & John M. Wachowicz Jr. 1997. Prinsip-Prinsip Manajemen Ke

Van Horne, J.C (1995), Financial Management and Policy, New York, Prentice-Hall, Edisi 10

Weston, J.F. dan Copland, T.E. (1997). Manajemen Pendanaan. Edisi 9 (terjemahan). Jakarta : Penerbit Bina Rupa Ak

W