pengaruh etos kerja islam terhadap kinerja...

TRANSCRIPT

PENGARUH ETOS KERJA ISLAM TERHADAP

KINERJA KARYAWAN PADA BANK PEMBIAYAAN

RAKYAT SYARI’AH ARTHA MAS ABADI

KABUPATEN PATI

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata 1 (S1)

Dalam Ilmu Syari’ah

r

Oleh:

MAYYA PUJI FEBRIANA

052411085

JURUSAN EKONOMI ISLAM

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2009

Muhammad Saifullah, M.Ag Jl. Taman Karonsih 4. No.1181 Tambakaji Ngaliyan Semarang H. Suwanto, S.Ag, M.M Ds. Troso, RT/RW 06 /01. Kec. Pecangaan, Kab. Jepara

PERSETUJUAN PEMBIMBING

Lamp. : 4 (empat) eks.

Hal : Naskah Skripsi

A.n. Sdr. Mayya Puji Febriana

Kepada Yth.

Dekan Fakultas Syari’ah

Assalamu'alaikum Wr. Wb.

Setelah saya memberikan bimbingan dan koreksi seperlunya,

bersama ini saya kirim naskah skripsi saudara :

Nama : Mayya Puji Febriana

Nim : 052411085

Judul :”PENGARUH ETOS KERJA ISLAM TERHADAP

KINERJA KARYAWAN PADA BANK PEMBIAYAAN

RAKTAY SYARI’AH ARTHA MAS ABADI

KABUPATEN PATI”

Dengan ini, saya mohon kiranya skripsi saudara tersebut dapat

segera dimunaqasyahkan.

Demikian harap menjadi maklum.

Wassalamu'alaikum Wr. Wb.

Pembimbing I Pembimbing II

Muhammad Saifullah, M.Ag H. Suwanto, S.Ag, M.M NIP. 19700321 199603 1 003 NIP. 19700302 200501 1 003

ABSTRAK

Etos kerja islam merupakan bagian dari konsep islam yang merupakan nilai-nilai untuk membentuk kepribadian seseorang yang baik dalam bekerja. Etos kerja islam ini juga menekankan kreatifitas kerja sebagai sumber kehidupan, dalam penelitian ini bahwa kinerja karyawan dipengaruh oleh etos kerja islam, maka semakin tinngi etos kerja islam semakin tinggi pula kinerja karyawan tersebut. Sehingga etos kerja islam berpengaruh terhadap kinerja karyawan pada BPRS Artha Mas Abadi Pati, karena yang sedikitnya belum banyak BPRS menerapkan sistem etika kerja islam dalam operasional kerjanya. Bahwa BPRS merupakan suatu lembaga keuangan yang mengerahkan dana dari masyarakat dan menyalurkan kembali kepada masyarakat yang membutuhkan, dalam bentuk aktivitas pembiayaan yang berdasarkan dengan prinsip syari’ah. Dari latar belakang tersebut timbul permasalahan yaitu bagaimanakah pengaruh dan penerapan etos kerja islam terhadap kinerja karyawan di BPRS Artha Mas Abadi Pati. Dan penelitian ini bertujuan untuk mengetahui : Penerapan dan pengaruh etos kerja slam terhadap kinerja karyawan pada BPRS Artha Mas Abadi Pati.

Penelitian ini menggunakan jenis dan sumber data yaitu primer, sekunder, populasi dan sampel, dan beberapa metode yaitu antara lain : Metode pengumpulan data dengan menggunakan metode angket (kuesioner) yaitu pengumpulan data berupa pertanyaan tertulis untuk memperoleh keterangan dari sejumlah responden. Dan menggunakan metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan-catatan, buku dan sebagainya. Dan menggunakan alat ukur berupa validitas dan reliabilitas untuk melihat kevaliditan hasil penelitian dan reliabel dalam crombach alpha, Selanjutnya menggunakan metode analisis data dengan menggunakan beberapa metode. Pertama, metode analisis factor yaitu metode yang digunakan untuk meringkas atau mereduksi data dari variable banyak menjadi variable sedikit. Kedua, menggunakan metode analisis regresi sederhana yaitu digunakan untuk mengetahui pengaruh antara variabel bebas dengan variabel terikat, yaitu variabel etos kerja Islam terhadap kinerja karyawan di BPRS Artha Mas Abadi Pati, dengan menggunakan uji hipotesis berupa uji simulasi (uji f) yaitu digunakan untuk mengetahui sejauh mana variabel-variabel bebas yang digunakan, secara simultan mampu menjelaskan variabel terikat. Dan koefisien determinasi untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

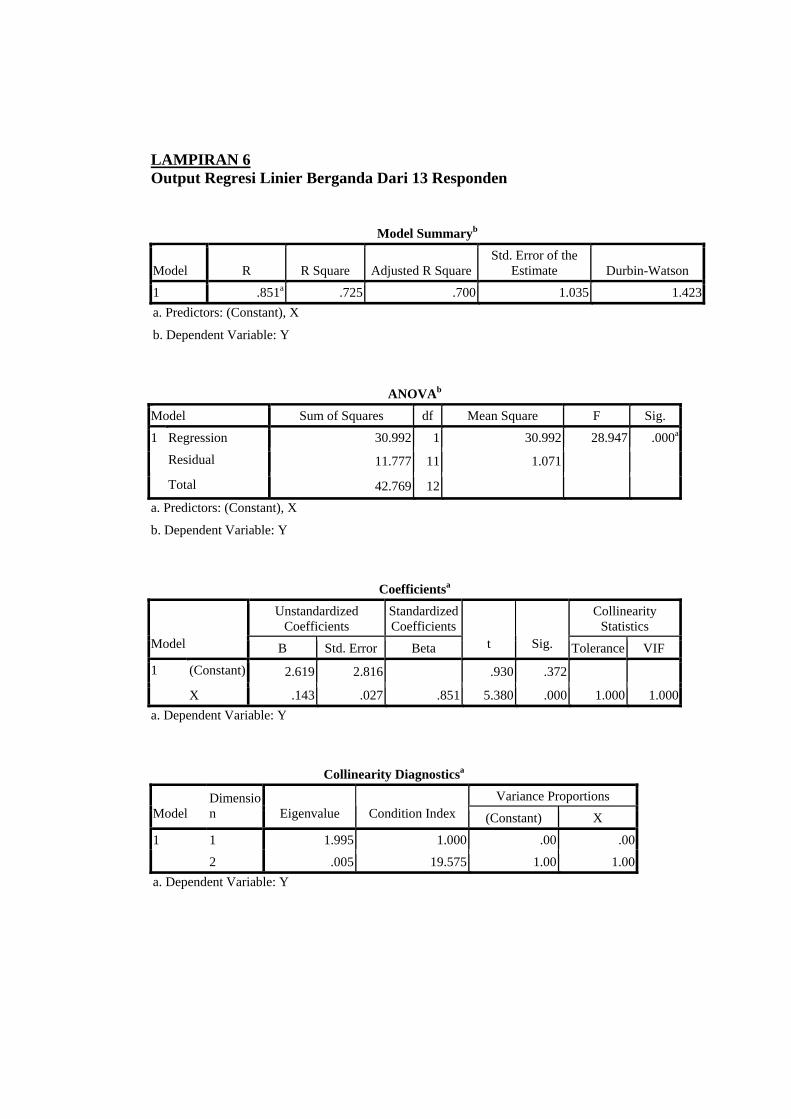

Hasil penelitian tersebut, dilihat secara simultan bahwa variabel etos kerja islam berpengaruh positif terhadap kinerja karyawan di BPRS Artha Mas Abadi Pati, sebesar 0,725 atau 72,5% dan sisanya yang tidak mempengaruhi sebesar 25,5%. Kedua, Secara koefisien determinan variabel etos kerja Islam berpengaruh secara signifikan terhadap kinerja karyawan di BPRS Artha Mas Abadi Pati, sebesar 28.947%. Dari penelitian tersebut diharapkan dapat memberi pengetahuan kepada semua pihak untuk dapat meningkatkan kinerja.

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, Penulis

menyatakan bahwa skripsi ini tidak berisi materi yang

telah pernah ditulis oleh orang lain atau diterbitkan.

Demikian juga skripsi ini tidak berisi satu pun pikiran-

pikiran orang lain, kecuali informasi yang terdapat dalam

referensi yang dijadikan bahan rujukan.

Semarang, Desember 2009

Deklarator,

Mayya Puji Febriana NIM. 052411085

MOTTO

… χÎ) ©!$# Ÿω ç Éi tóム$tΒ BΘöθs) Î/ 4© ®L ym (#ρç Éi tóム$ tΒ öΝ Íκ ŦàΡr'Î/ …

“……….Sesungguhnya Allah tidak merubah keadaan sesuatu kaum sehingga mereka merubah keadaan yang ada pada diri mereka sendiri……...”

(QS.Ar-Ra’d :11)

PERSEMBAHAN

Dengan segala kerendahan hati, baik sebagai hamba Allah dan Insan

akademis, karya ilmiah yang sederhana ini penulis persembahkan kepada:

Almamaterku & Pengelola Prodi Ekonomi Islam IAIN Walisongo

Pembimbing Bapak Muhammad Saifullah, M.Ag, dan Bapak H. Suwanto,

S.Ag, M.M

Seluruh karyawan Bank Pembiayaan Rakyat Syari’ah Artha Mas Abadi

Kabupaten Pati.

Semua keluarga penulis: Bapak dan Ibu tercinta ( Mathori dan Umi

Haryani) serta Adek-adek tersayang (Thoni dan Miela)

Kelurga besar pati (Om Aries, Bulek Erna, Bulek Toon, Bulek Enii,Om

Mat, Om,Too, DeK I’am, Dek Alim, Dek LuLuk, Dek UjiB, n Dek Nisfa)

Keluarga Yogyakarta (Om Juk, Bulek Hayati, Dek Fina dan Dek Ifa})

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul :

“PENGARUH ETOS KERJA ISLAM TERHADAP KINERJA

KARYAWAN DI BANK PEMBIAYAAN RAKYAT SYARI’AH PATI.”

dengan baik tanpa banyak menuai kendala yang berarti. Shalawat serta salam

semoga tetap dilimpahkan kepada Nabi Muhammad SAW, beserta keluarga,

sahabat-sahabat dan pengikutnya.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar Sarjana Strata Satu (S.1) dalam Jurusan Ekonomi Islam Fakultas Syari’ah

IAIN Walisongo Semarang.

Ucapan terima kasih sedalam-dalamnya penulis sampaikan kepada semua

yang telah memberikan pengarahan, bimbingan dengan moral dan bantuan apapun

yang sangat besar bagi penulis. Ucapan terima kasih terutama penulis sampaikan

kepada :

1. Prof. Dr. Abdul jamil, MA selaku Rektor IAIN Walisongo Semarang.

2. Drs. H. Muhyiddin, M.Ag, selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang

3. Bapak Muh. Saifullah, M.Ag selaku Kajur Ekonomi Islam

4. Bapak Muh.Saifullah, M.Ag selaku Dosen Pembimbing I, serta Bapak H.

Suwanto, S.Ag, M.M selaku Dosen Pembimbing II, yang telah bersedia

meluangkan waktu, tenaga dan pikiran untuk memberikan pengarahan dan

bimbingan dalam menyusun skripsi ini.

5. Segenap Bapak dan Ibu Dosen Fakultas Syari’ah IAIN Walisongo

Semarang yang telah membekali berbagai pengetahuan, sehingga penulis

mampu menyelesaikan penulisan skripsi ini.

6. Seluruh Karyawan BPRS Artha Mas Abadi Pati yang telah membantu

memberikan fasilitas dan waktunya. Semua itu sangat berharga bagi

penulis

7. Seluruh Anggota Besar Penulis: Bapak-Ibu ku tercinta (Mathori dan Umi

Haryani) serta Semua Keluarga Pati, penulis menghaturkan terima kasih

yang agung. Kalian semua adalah ruh yang membangkitkan penulis untuk

selalu melangkah optimis.

8. Untuk Teman-Teman Penulis Di Paket EiA 2005, terima kasih kawan

kalian adalah teman-teman yang paling baik dan jangan pernah terputus

tali persahabatan kita.

9. Untuk Teman-Teman Kos Mama-Miaa, (Pink, Cely, Icha, Uling, Hans,

Erna, dan Anaa) kalian adalah teman-teman yang selalu ada dalam suka

maupun duka.

10. Kakak ku Di_din, terima kasih ku ucapkan telah mengisi hari-hari penulis

menjadi lebih berarti, pengorbanan untuk mencurahkan perhatian dan

memberikan motivasi semakin memantapkan penulis dalam menjalani

hidup. Kasih sayangmu, sulit untuk dilupakan.

Semoga kebaikan dan ketulusan mereka semua menjadi amal ibadah di sisi

Allah SWT. Penulis telah berusaha semaksimal mungkin dalam penggarapan

skripsi ini, namun semuanya tak akan lepas dari kekurangan. Maka dari itu, kritik

dan saran serta masukan yang konstruktif selalu penulis tunggu sehingga

sempurnanya penulisan skripsi ini.

Semarang, Desember 2009

Penulis

Mayya Puji Febriana NIM. 052411085

DAFTAR ISI

HALAMAN JUDUL ............................................................................................. i

HALAMAN NOTA PEMBIMBING ................................................................... ii

HALAMAN PENGESAHAN ............................................................................... iii

HALAMAN ABSTRAK ....................................................................................... iv

HALAMAN DEKLARASI ................................................................................... v

HALAMAN MOTTO ........................................................................................... vi

HALAMAN PERSEMBAHAN ........................................................................... vii

HALAMAN KATA PENGANTAR..................................................................... ix

HALAMAN DAFTAR ISI.................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang ........................................................................ 1

B. Perumusan Masalah ................................................................ 10

C. Tujuan Penelitian .................................................................... 10

D. Manfaat Penelitian ................................................................. 11

E. Sistematika Skripsi.................................................................. 11

BAB II TELAAH PUSTAKA

A. Landasan Teori........................................................................ 13

1. Bank Pembiayaan Rakyat Syari’ah................................... 13

a. Pengertian Bank Pembiayaan Rakyat Syari’ah.......... 13

b. Tujuan Bank Pembiayaan Rakyat Syari’ah................. 13

c. Perbedaan BPRS dan BPR.......................................... 14

d. Produk-produk Bank Pembiayaan Rakyat Syari’ah.... 14

2. Etos Kerja Islam................................................................ 17

a. Pengertian Etos Kerja Islam........................................ 17

b. Sistem Etos Kerja Islam.............................................. 22

c. Konsep-konsep Etika Islam ........................................ 24

d. Penerapan Etos Kerja Islam…………………………. 30

3. Kinerja ..............................................................................31

a. Pengertian Kinerja.......................................................31

b. Faktor-faktor Kinerja .................................................33

c. Manfaat Penilaian Kinerja...........................................33

d. Tujuan Penilaian Kinerja ............................................34

e. Sistem Penilaian Kinerja .............................................34

B. Penelitian terdahulu.................................................................35

C. Kerangka Berpikir...................................................................37

D. Hipotesa ..................................................................................38

BAB III METODE PENELITIAN

A. Jenis dan Sumber Data ............................................................ 40

1. Data Primer ....................................................................... 40

2. Data Sekunder ................................................................... 41

B. Populasi Penelitian.................................................................. 42

C. Metode Pengumpulan Data ..................................................... 42

1. Metode Angket (Kuesioner).............................................. 43

2. Metode Dokumentasi ........................................................ 44

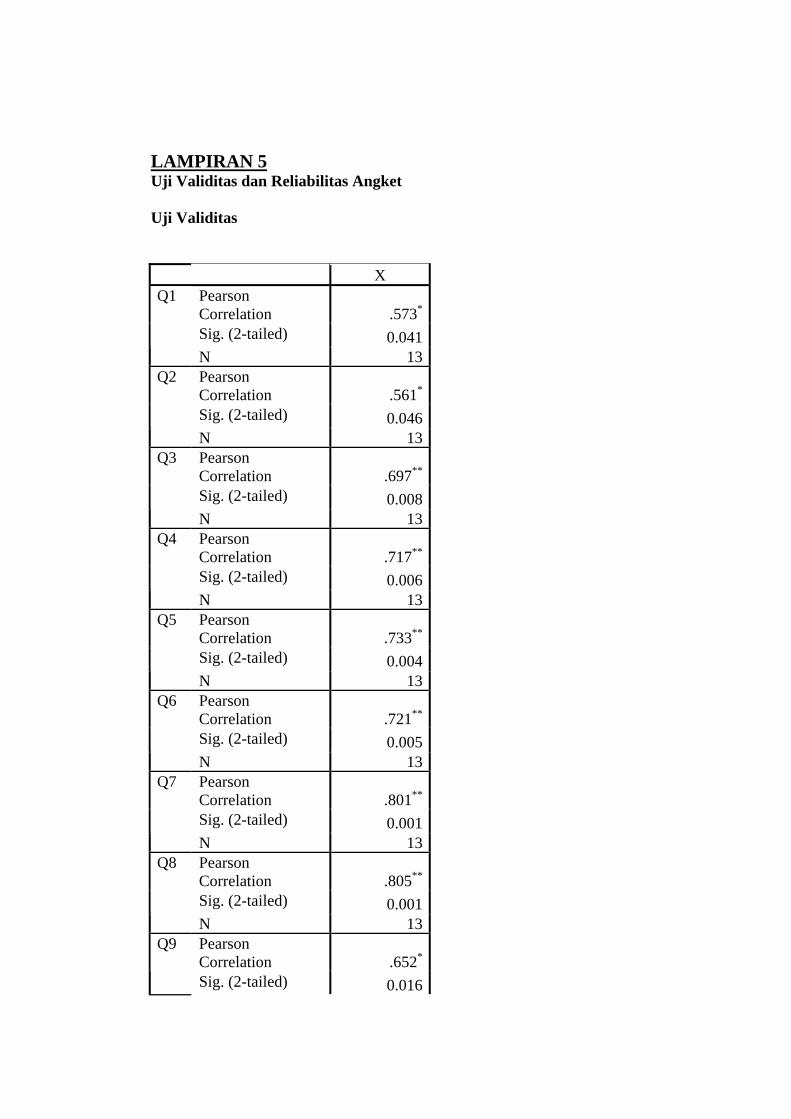

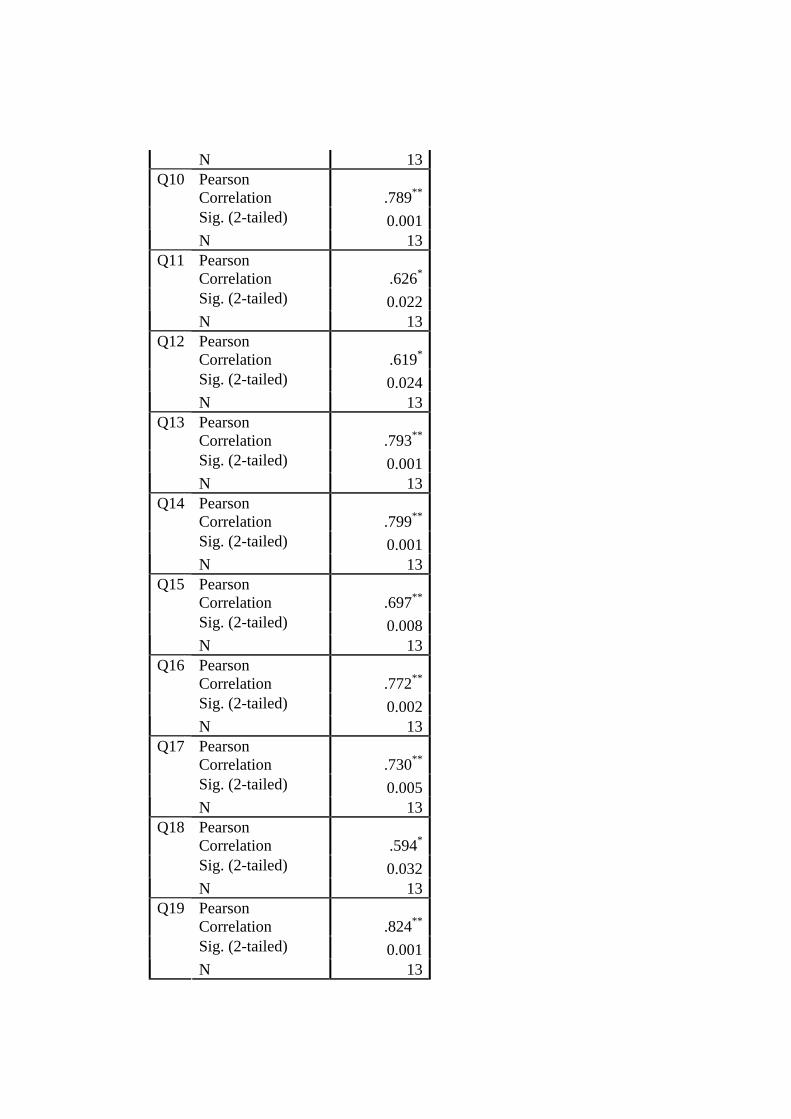

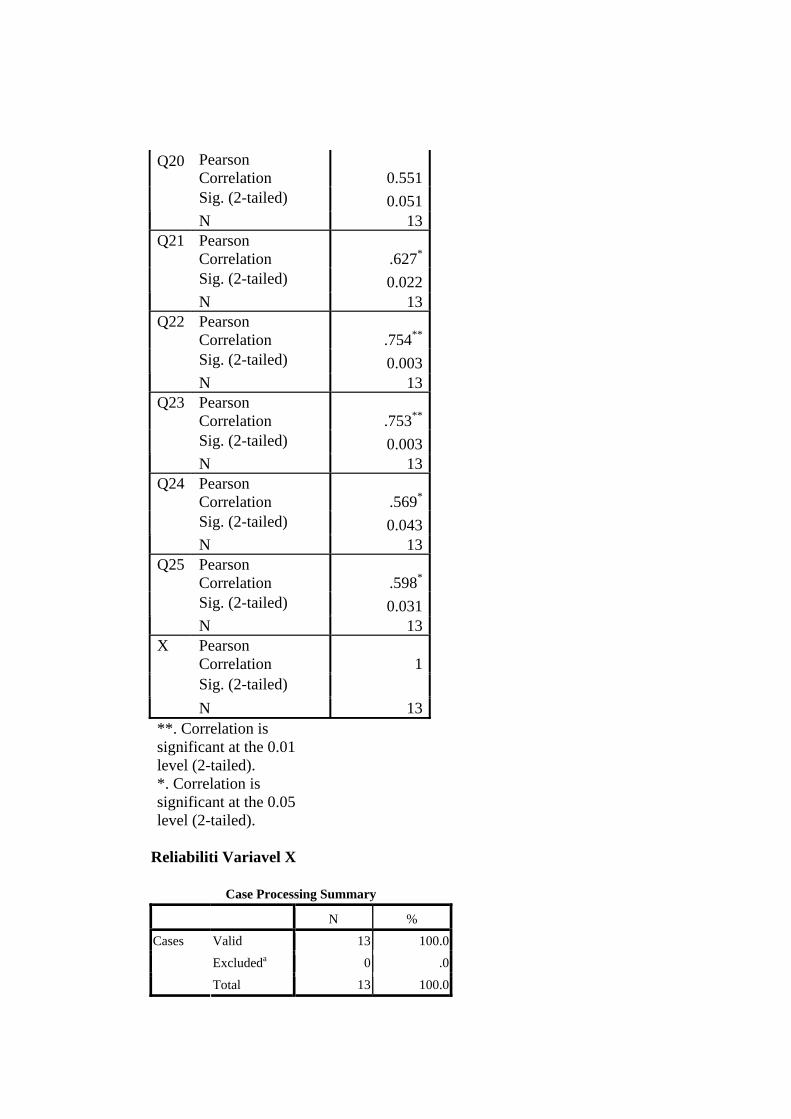

D. Validitas dan Reliabilitas ........................................................ 44

1. Validitas ............................................................................ 44

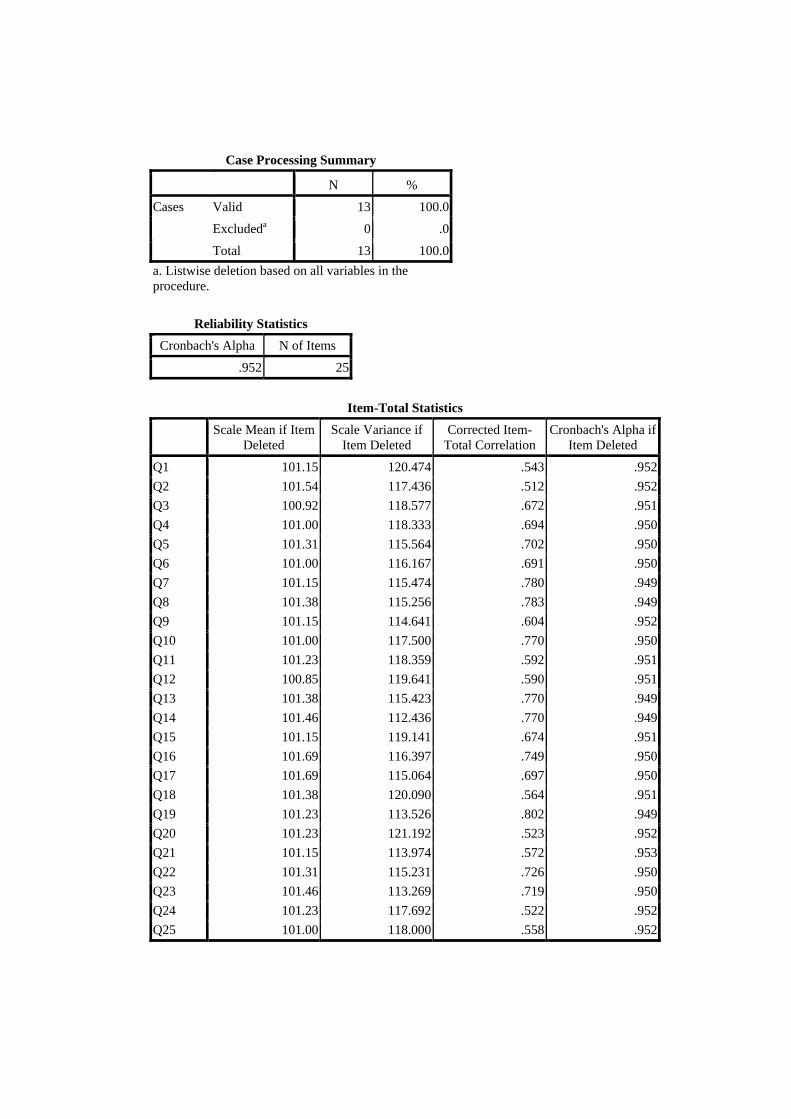

2. Reliabilitas ........................................................................ 46

E. Metode Analisis Data.............................................................. 47

1. Analisis Faktor ................................................................. 47

2. Analisis Regresi Sederhana............................................... 48

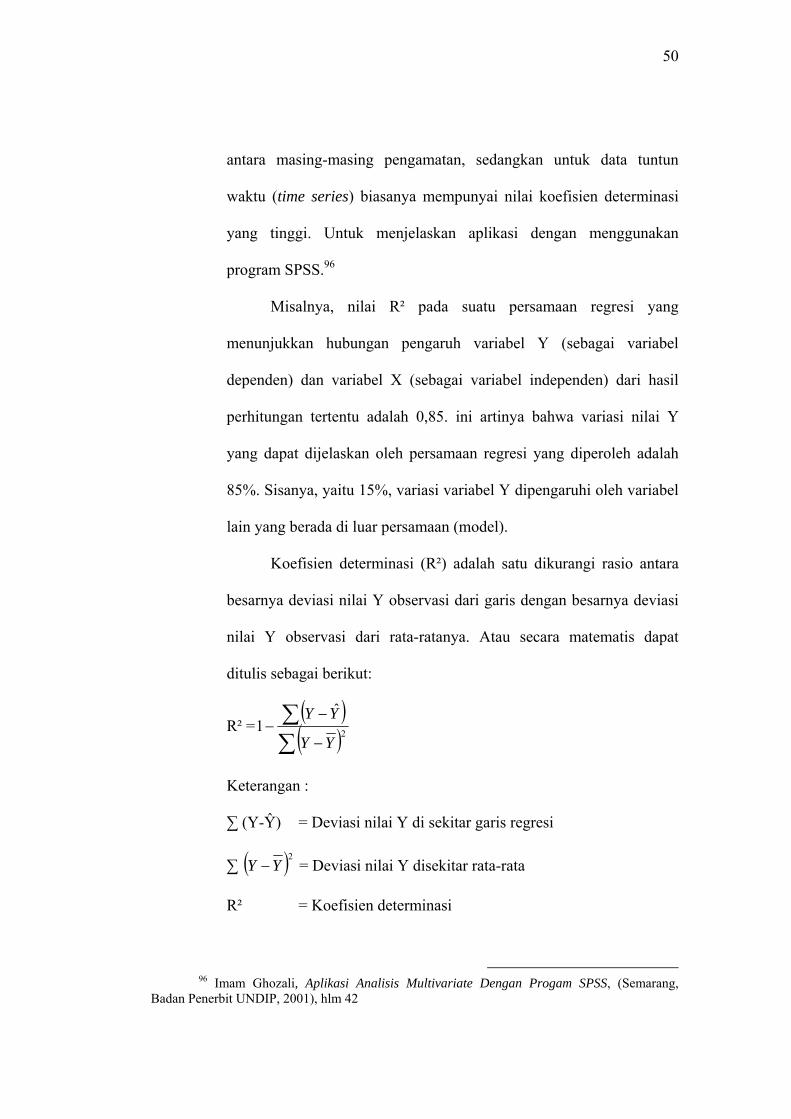

a. Uji Simultan (Uji f) ..................................................... 49

b. Uji Determinasi .......................................................... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil penelitian ........................................................................ 52

1. Gambaran Umum BPRS Artha Mas Abadi Pati................ 52

a. Sejarah Singkat.............................................................. 52

b. Visi BPRS Artha Mas Abadi ........................................ 55

c. Misi BPRS Artha Mas Abadi........................................ 56

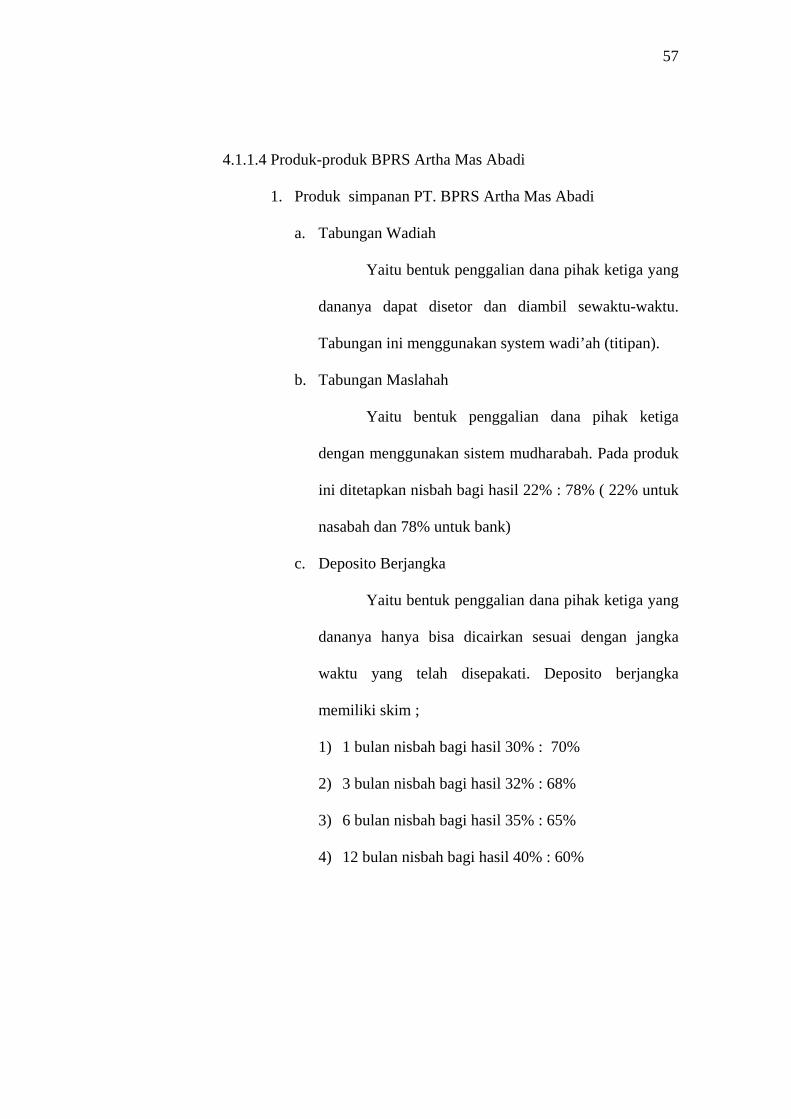

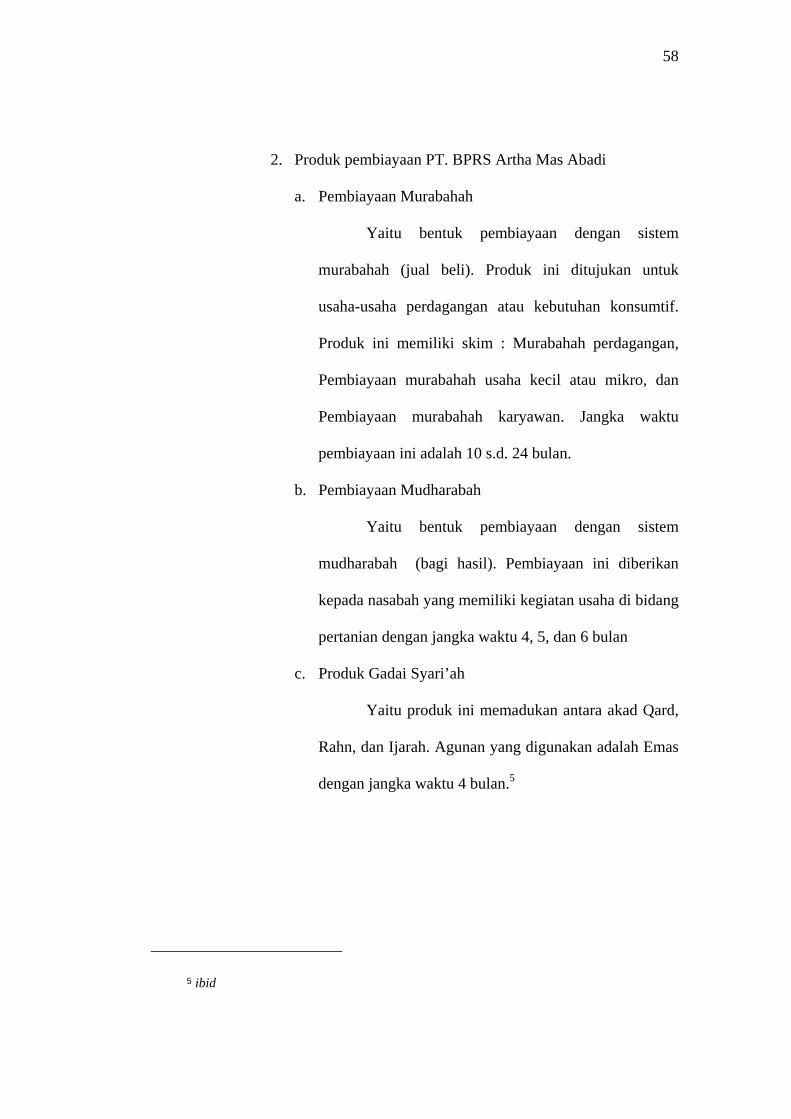

d. Produk BPRS Artha Mas Abadi.................................... 57

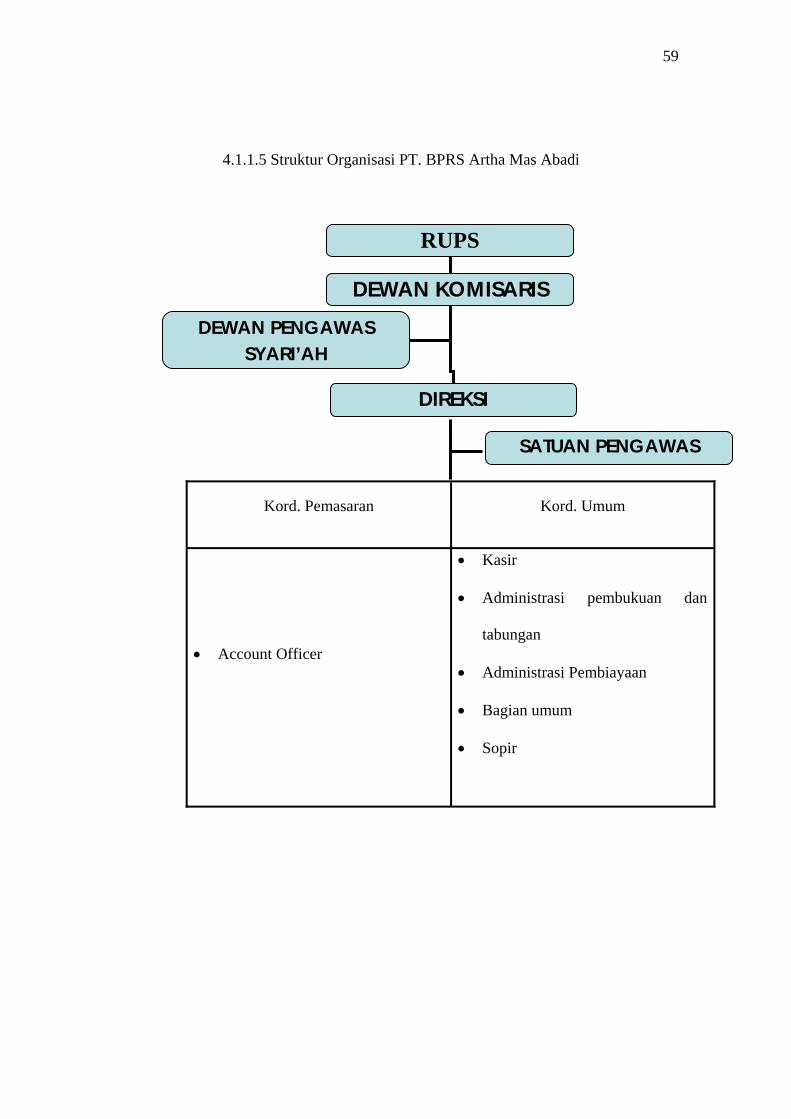

e. Struktur Organisasi ...................................................... 59

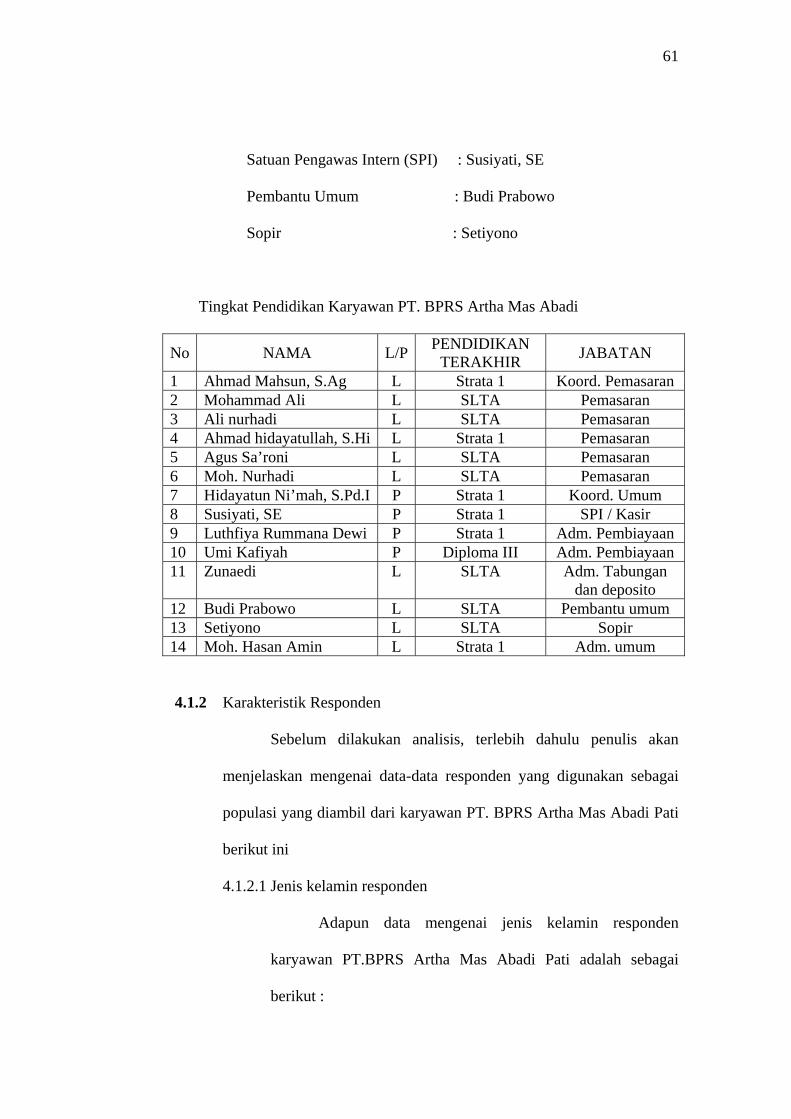

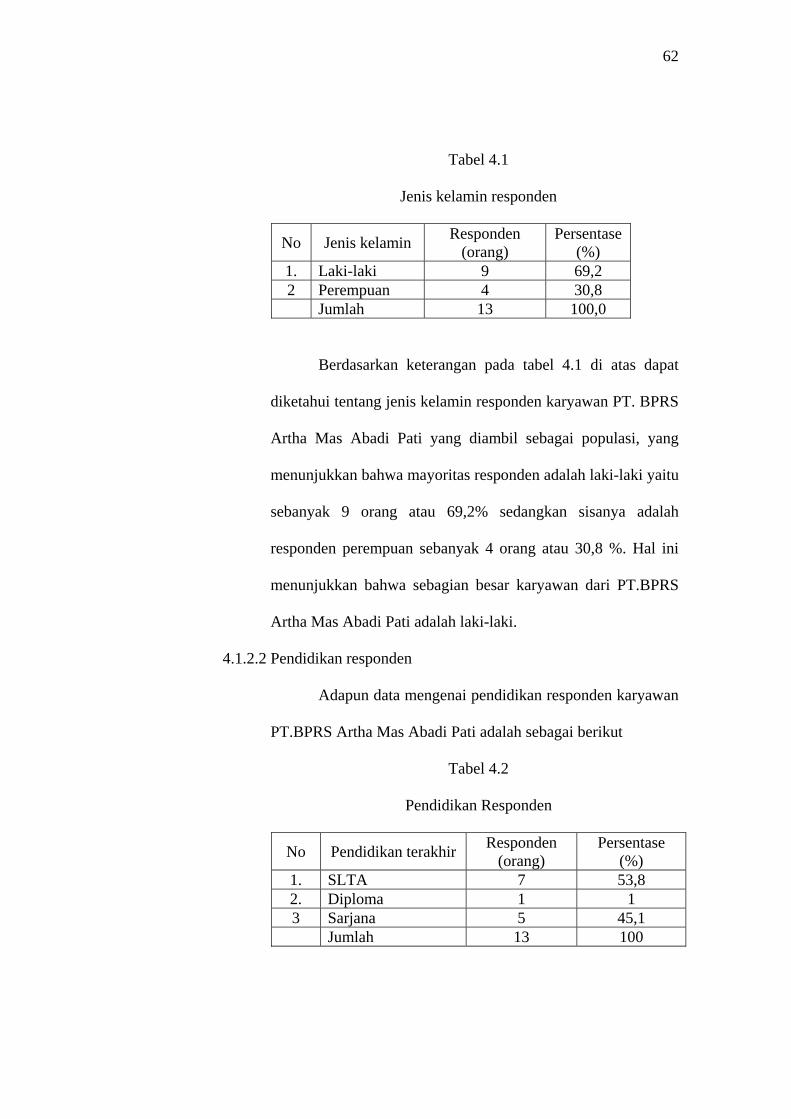

2. Karakteristik Responden BPRS Artha Mas Abadi ............ 61

a. Jenis kelamin ................................................................ 61

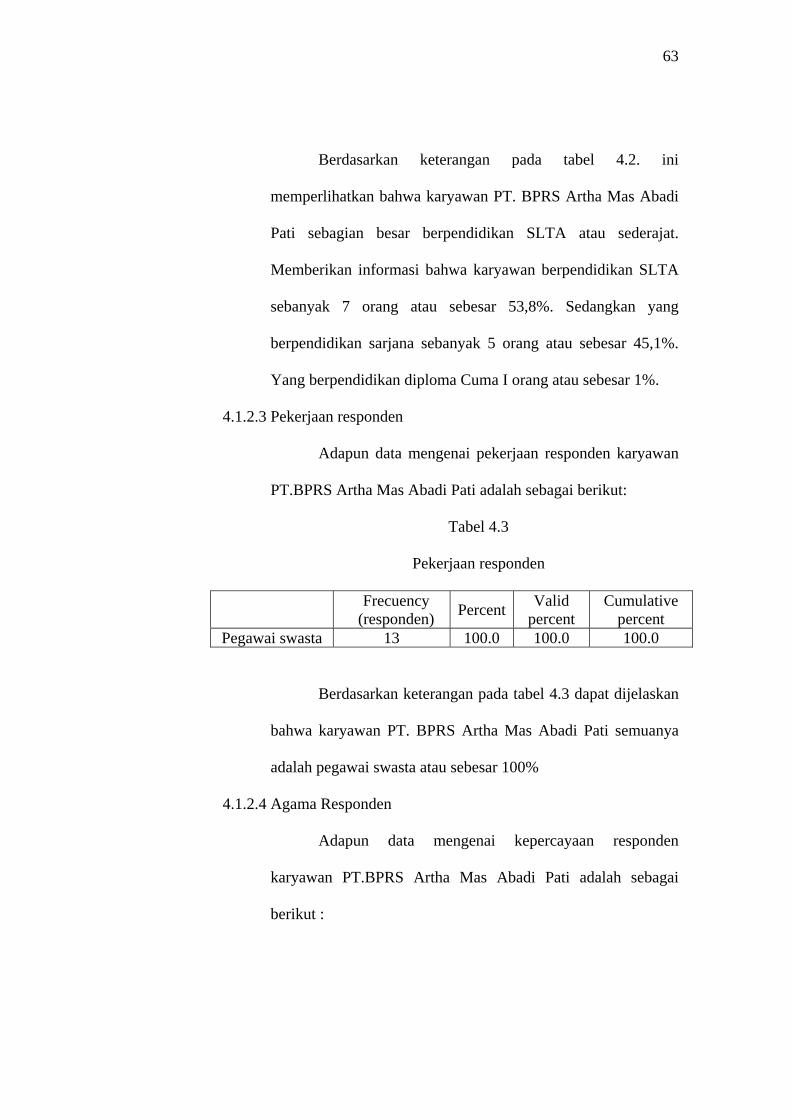

b. Pendidikan responden ................................................... 62

c. Pekerjaan responden ..................................................... 63

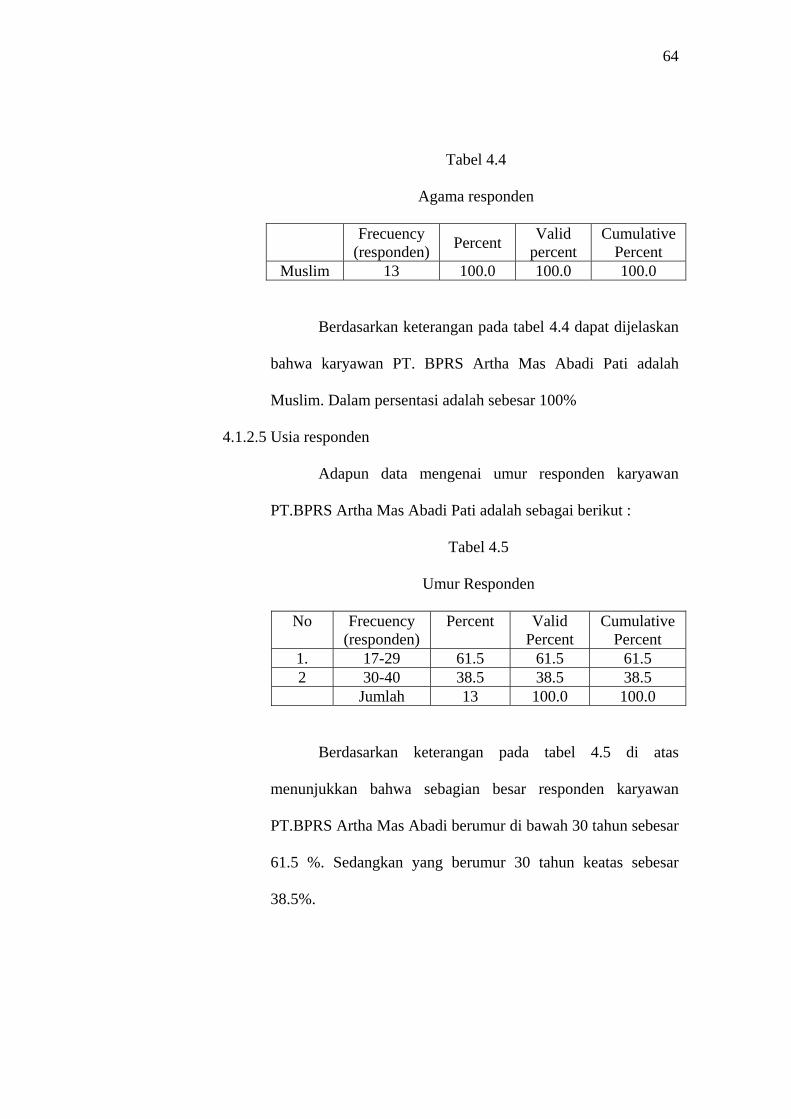

d. Agama responden ......................................................... 63

e. Usia responden.............................................................. 64

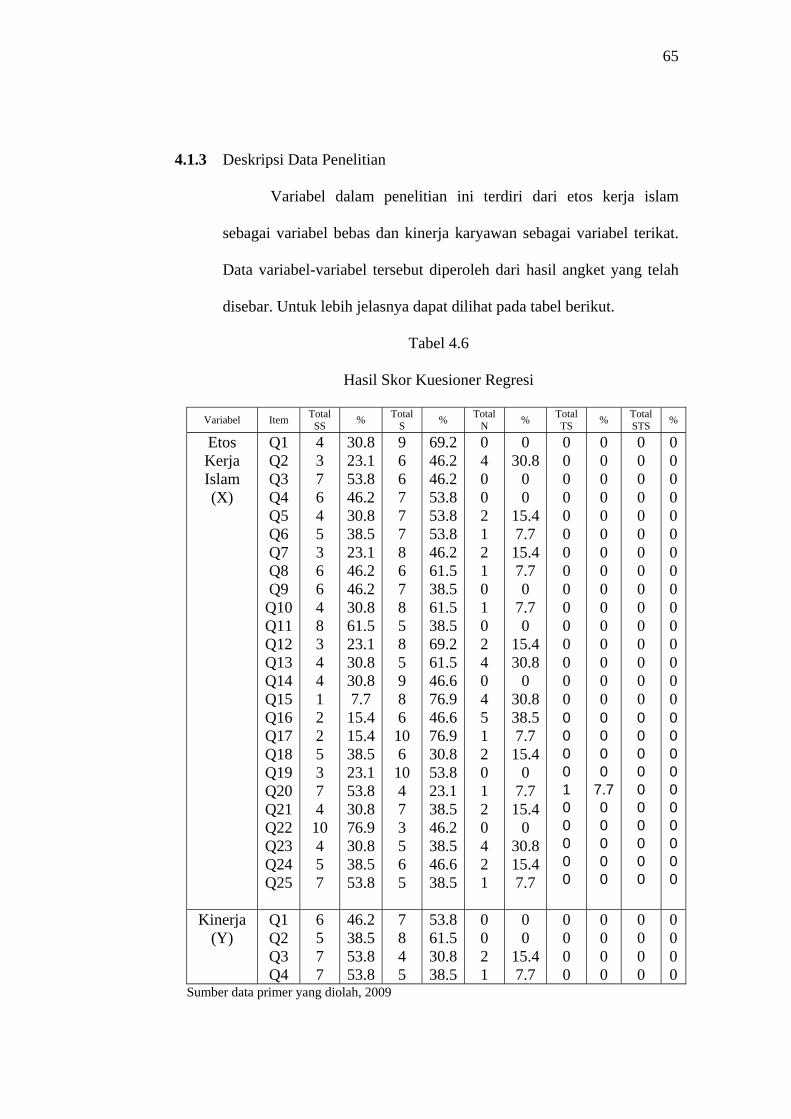

3. Deskriptif Data Penelitian Pada BPRS Artha Mas Abadi . 65

a. Hasil Penerapan Etos Kerja Islam ............................... 66

b. Hasil Analisis Kinerja.................................................. 70

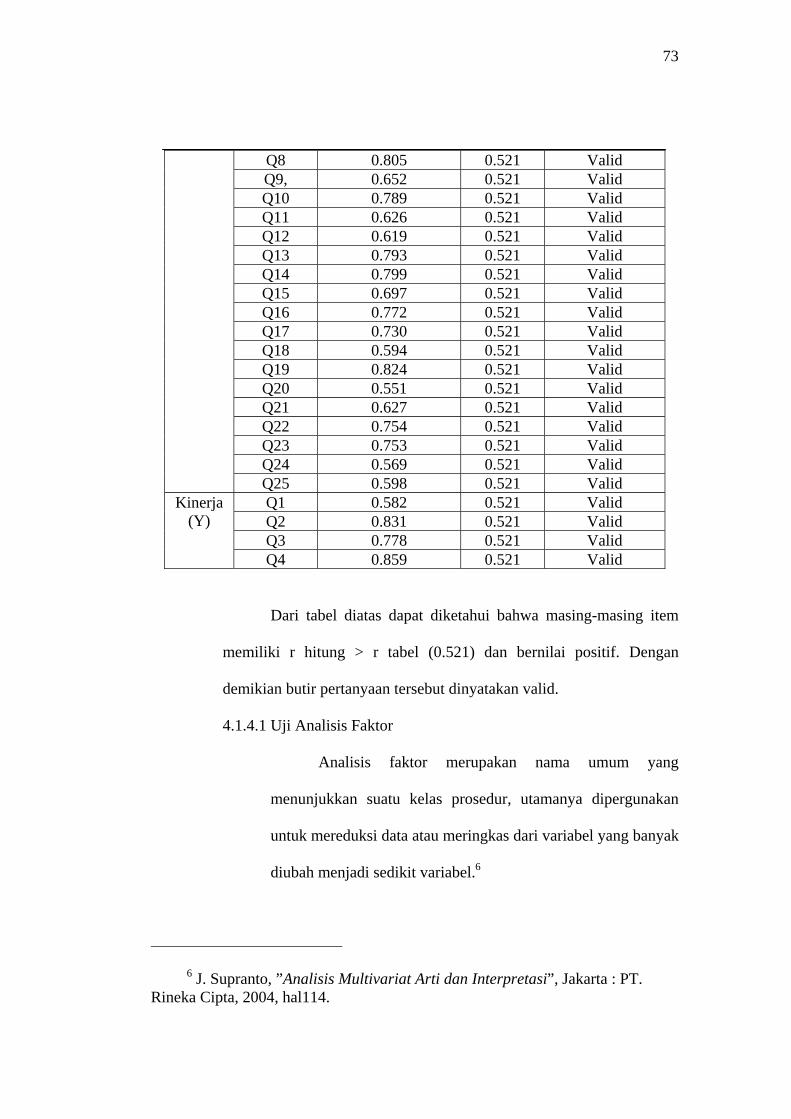

4. Hasil Analisis Data Validitas dan Reliabilitas................... 71

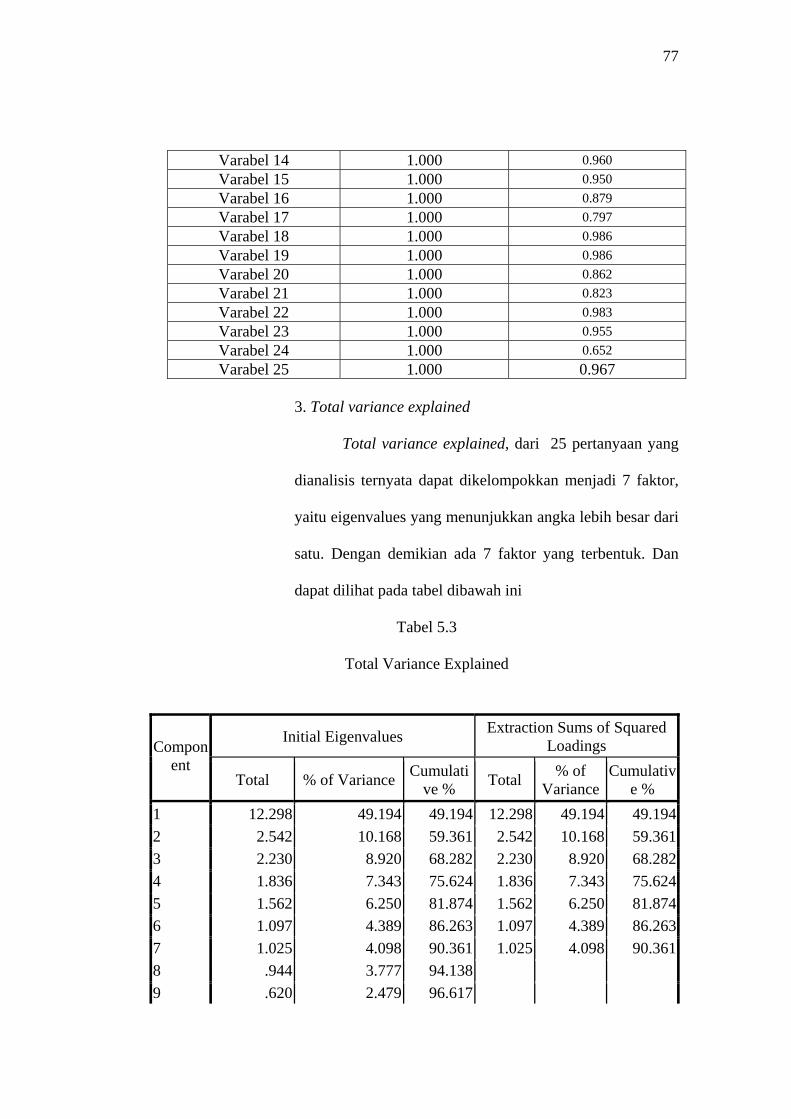

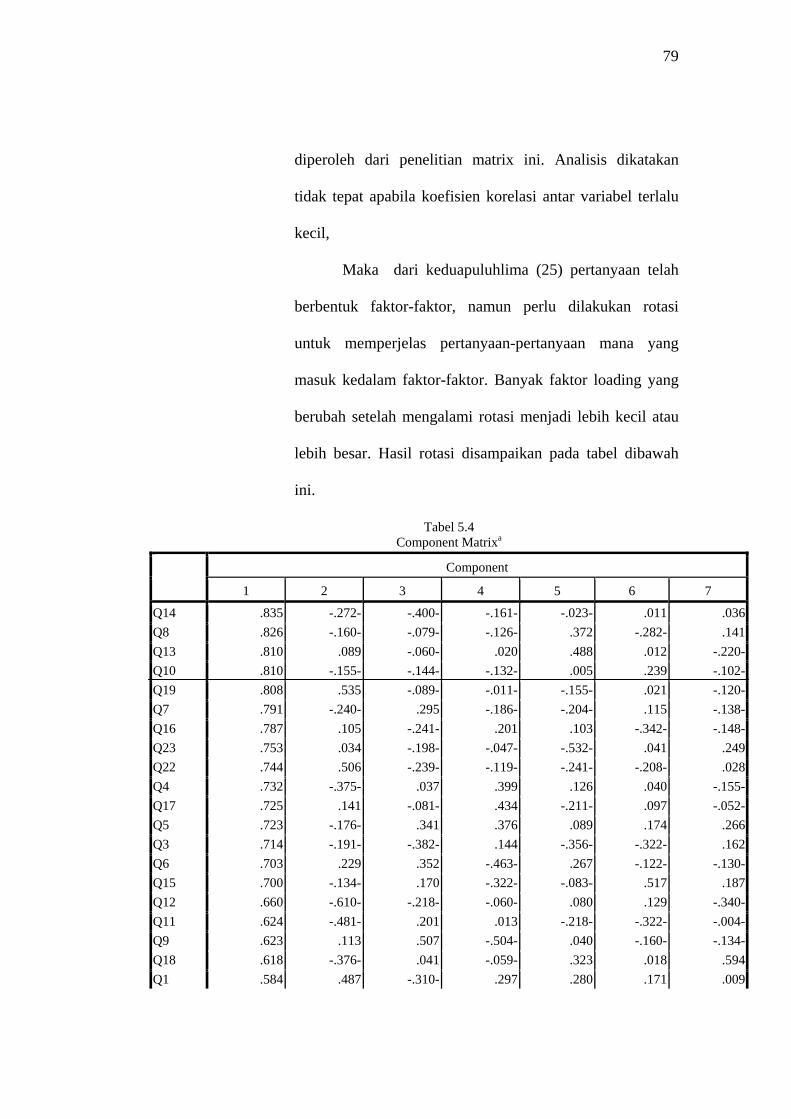

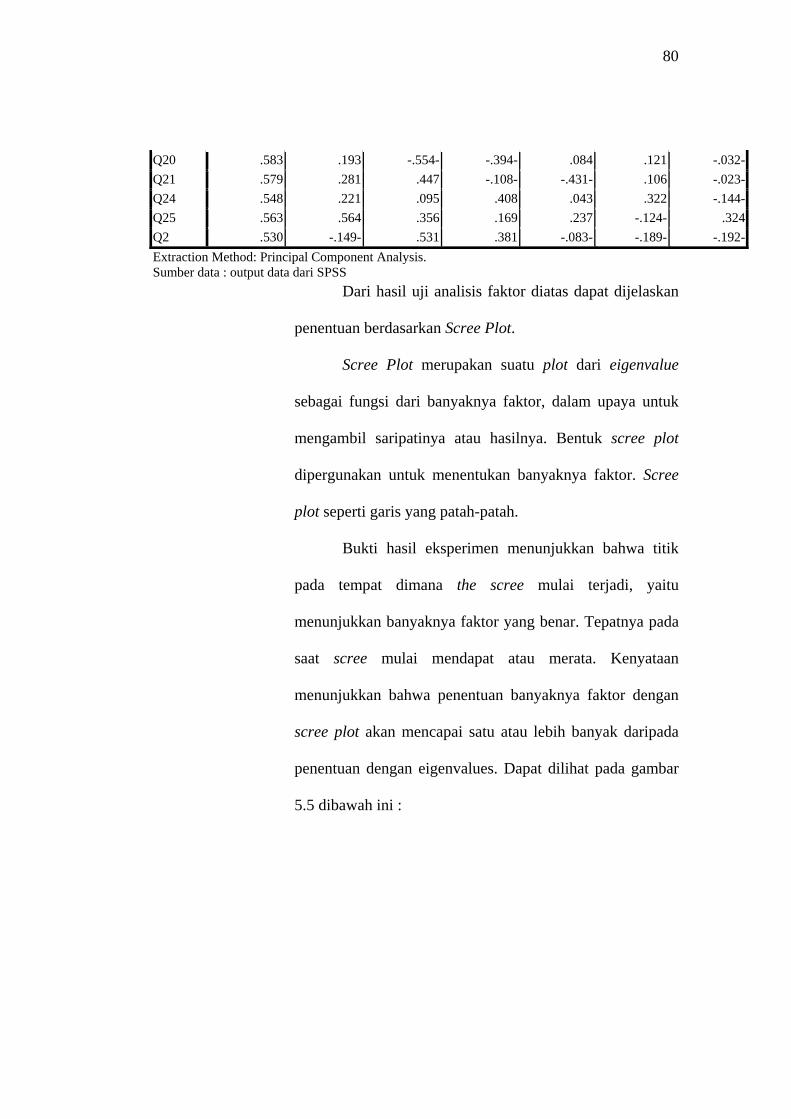

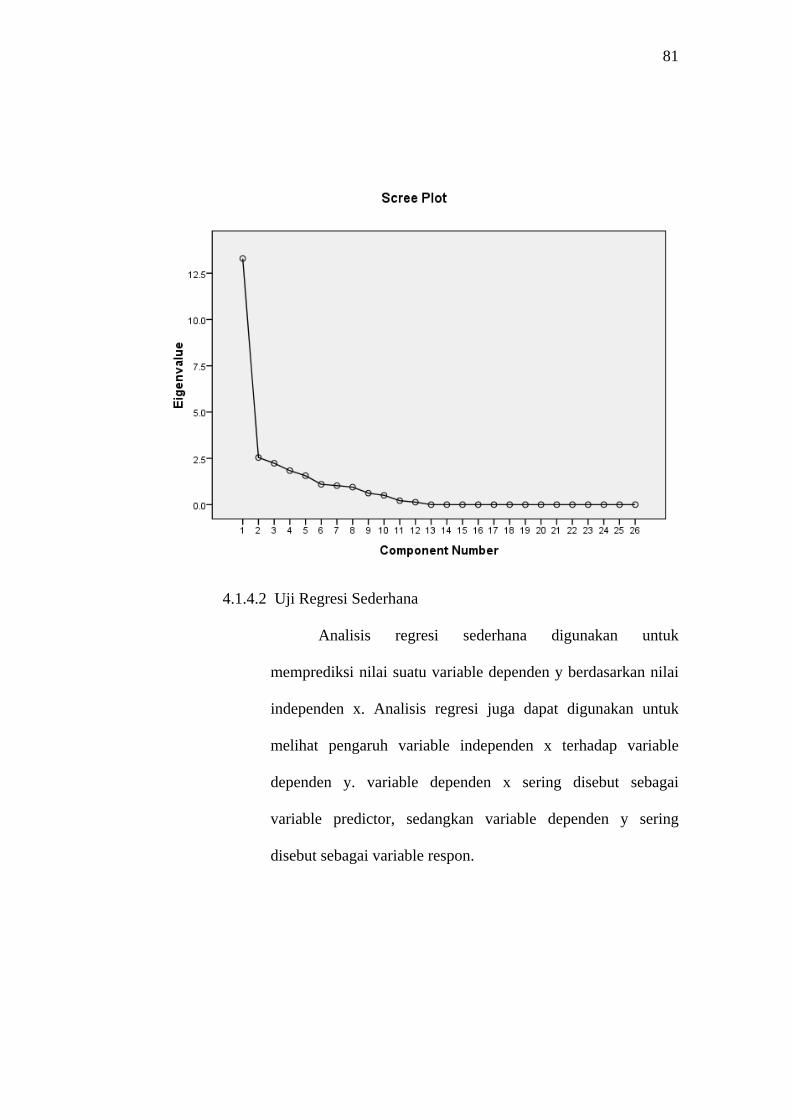

a. Uji Factor..................................................................... 73

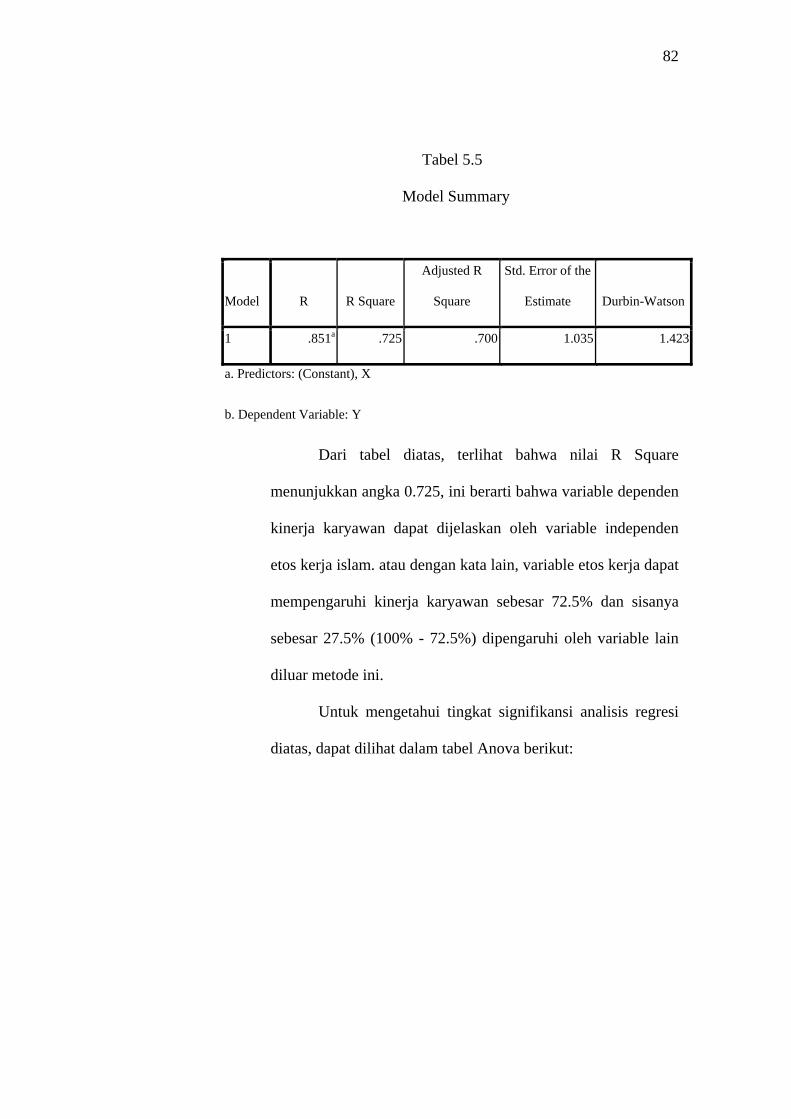

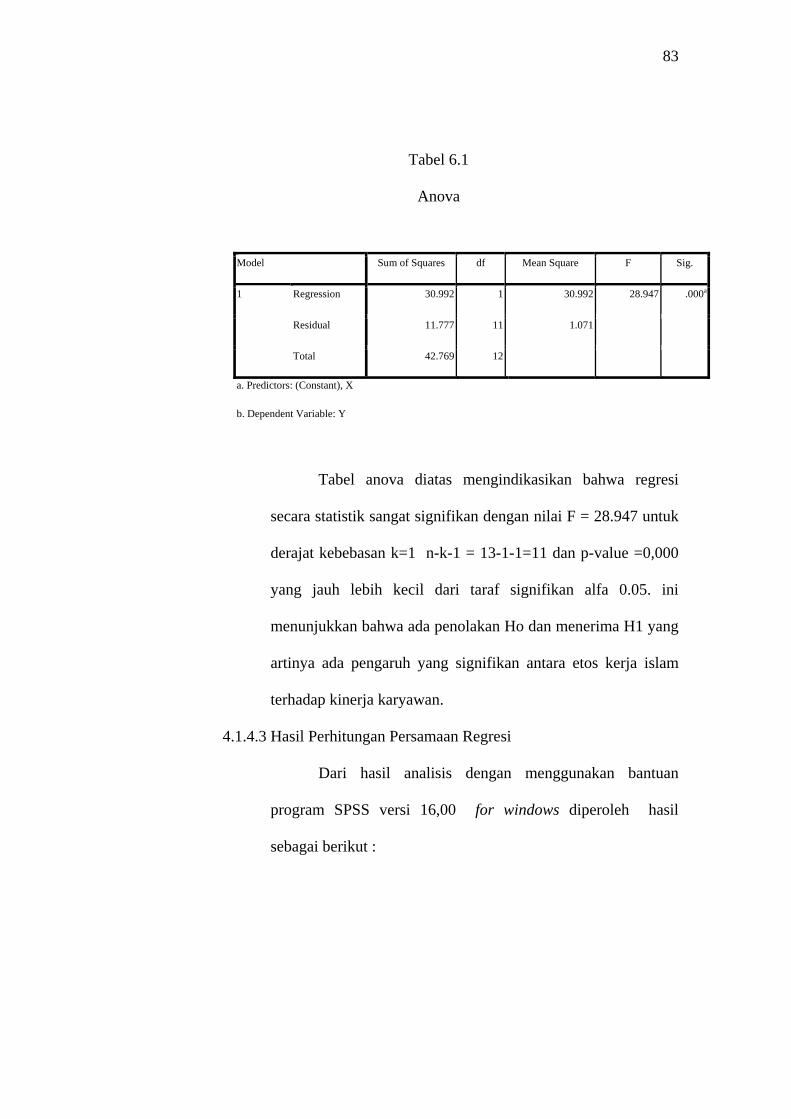

b. Analisis Regresi Sederhana ........................................ 81

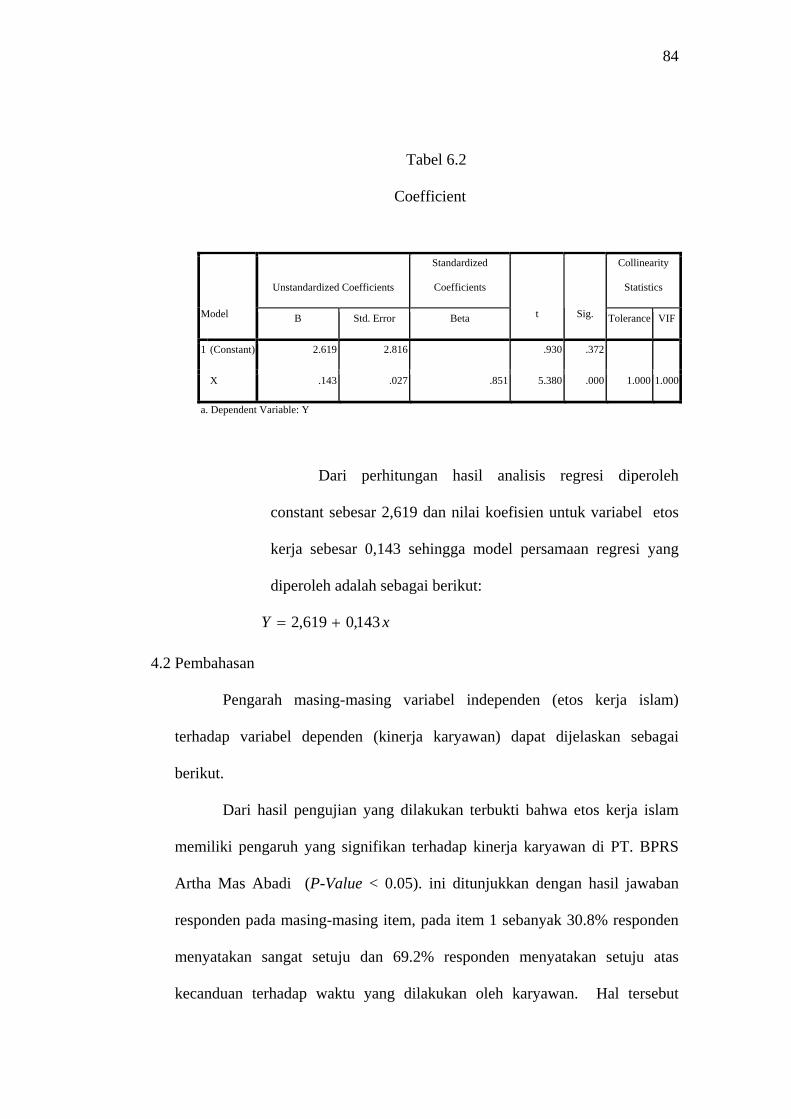

c. Hasil Persamaan Regresi ............................................. 83

B. Pembahasan .............................................................................. 84

BAB V PENUTUP

A. KESIMPULAN......................................................................... 91

B. SARAN .................................................................................... 91

C. PENUTUP................................................................................. 92

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel 1 Jenis kelamin responden…………………………………...51

Tabel 2 Pendidikan Responden…………………………………….52

Tabel 3 Pekerjaan responden……………………………………….52

Tabel 4 Agama responden…………………………………………..53

Tabel 5 Umur responden …………………………………………...54

Tabel 6 Hasil Skor Kuesioner Regresi……………………………...54

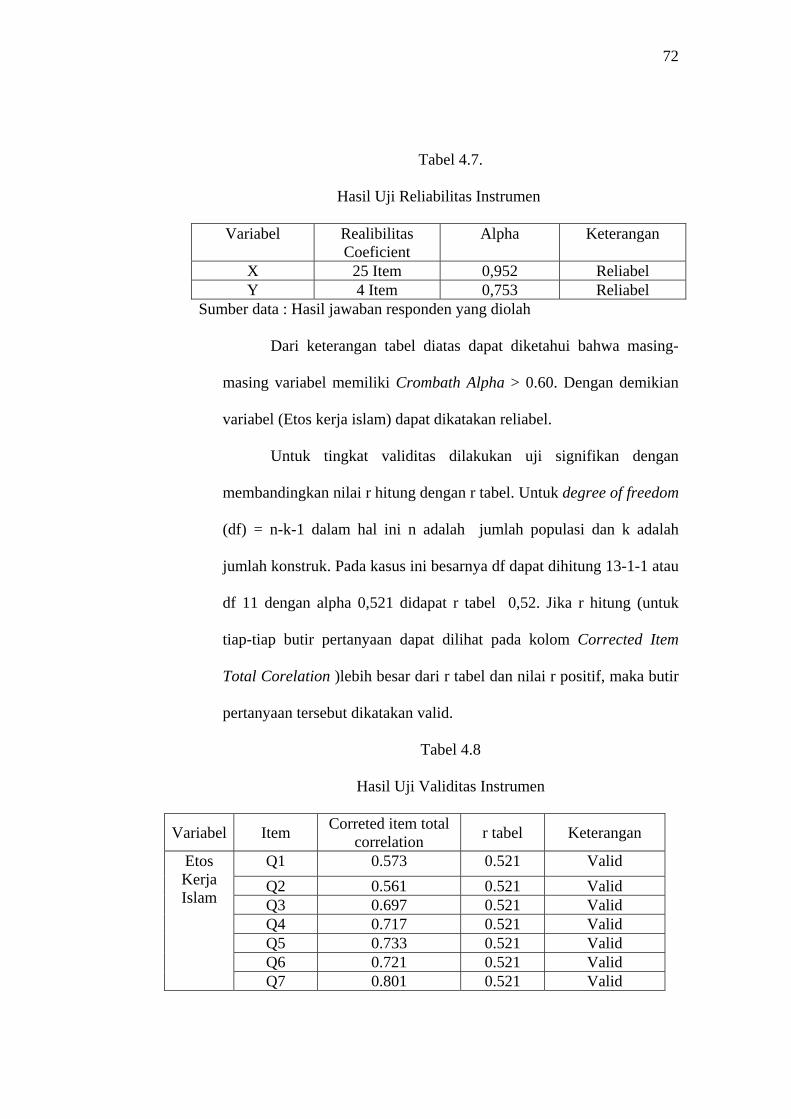

Tabel 7 Hasil Uji Reliabilitas Instrumen............................................62

Tabel 8 Hasil Uji Validitas Instrumen...............................................63

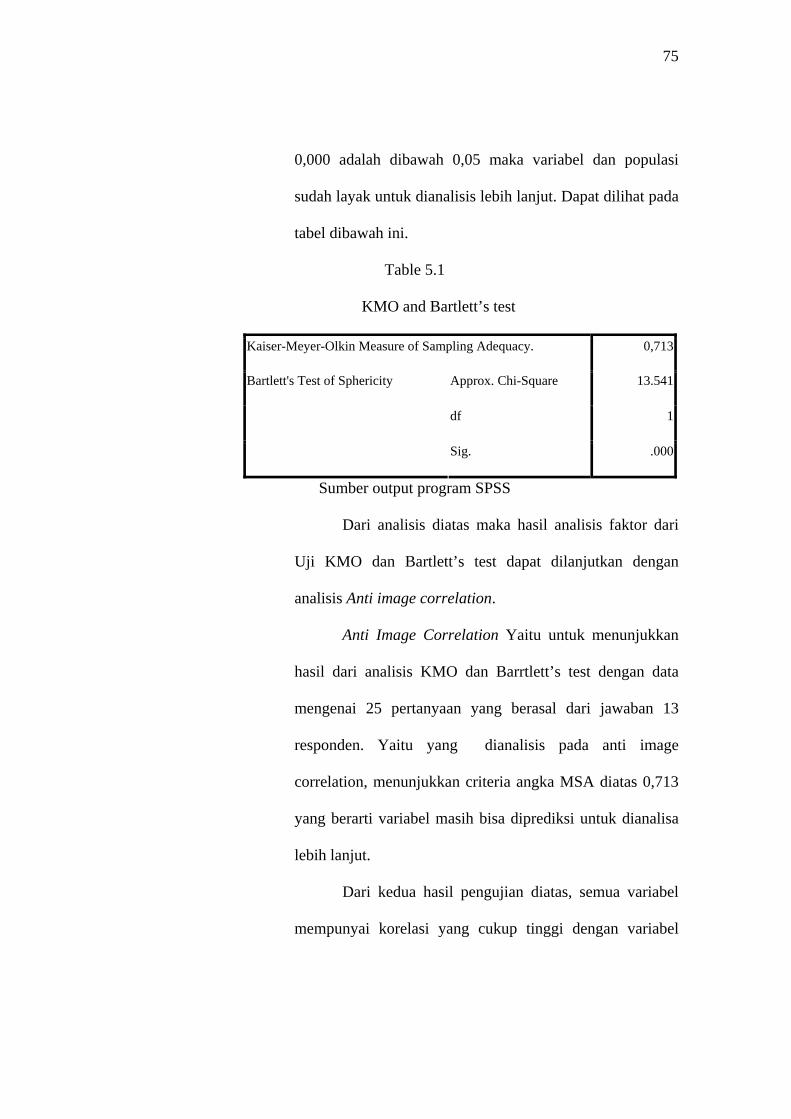

Tabel 9 KMO and Bartlett’s test.......................................................66

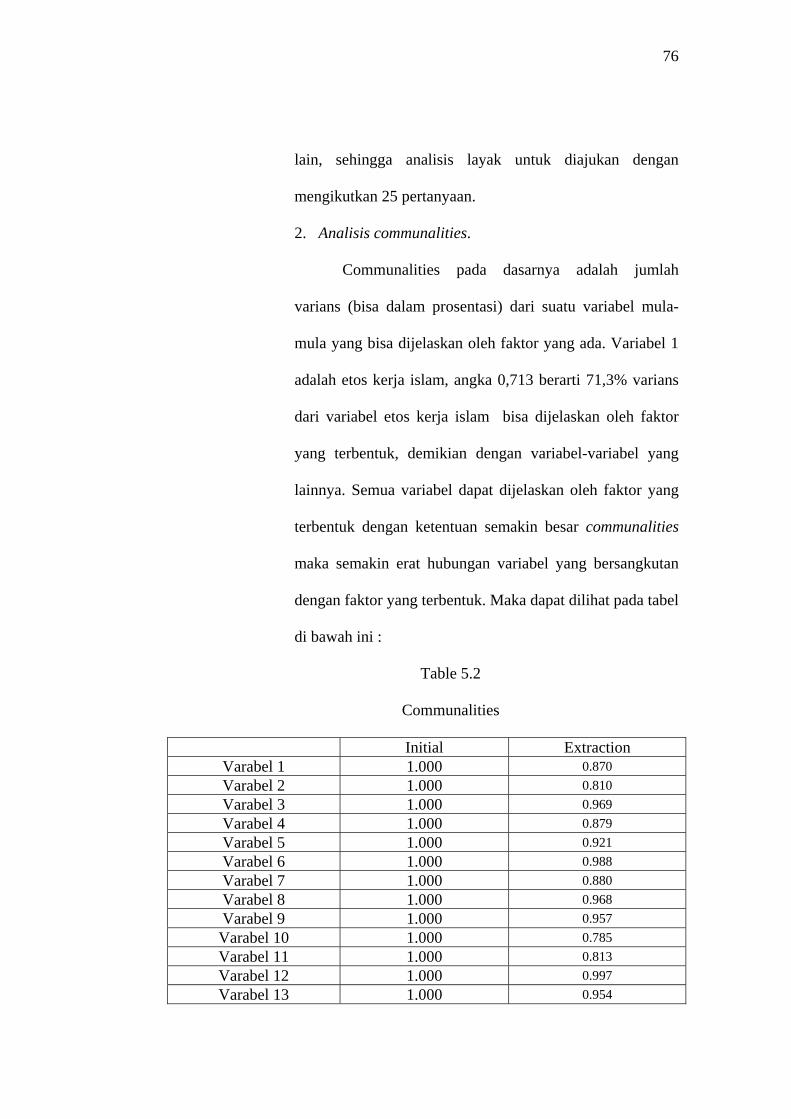

Tabel 10 Communalities......................................................................67

Tabel 11 Total Variance Explained.....................................................69

Tabel 12 Component Matrix................................................................71

Table 13 Model Summary...................................................................74

Tabel 14 Anova...................................................................................75

Tabel 15 Coefficient...........................................................................76

1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Dalam menghadapi beratnya tekanan persaingan seharusnya

Indonesia telah berusaha meningkatkan kualitas sumber daya manusianya

sejak duapuluh tahun yang lalu karena hanya sumber daya manusia yang

handal yang dapat menjadi keunggulan yang kompetitif bagi Negara

berkembang seperti Indonesia untuk mendapatkan manfaat dari era

globalisasi.1 Manajemen kinerja bekerja dengan mengindikasikan arah yang

sebenarnya dan arah yang diinginkan, sama seperti mengindikasikan dimana

posisi individu atau tim saat ini dan membantu memfokuskan perhatian dan

usaha pada arah yang diinginkan. Sayangnya, manajemen kinerja ini sering

diartikan terlalu spesifik dan sempit oleh para manager, dimana mereka

menyamakannya dengan penghargaan kinerja Padahal, penghargaan kinerja

hanyalah sesuatu yang sangat penting, tapi sangat jauh kaitannya dengan

manajemen kinerja.2

Karyawan bisa belajar seberapa besar kinerja mereka melalui sarana

informasi, seperti komentar yang baik dari mitra kerja, tetapi penilaian

kinerja mengacu pada suatu sistem formal dan terstruktur yang mengukur

menilai dan mempengaruhi sifat-sifat yang berkaitan dengan pekerjaan,

perilaku dan hasil, termasuk tingkat ketidakhadiran. Fokusnya adalah untuk

1 http:// Pustaka.net/analisis factor gaya kepemimpinan dan etos kerja terhadap kinerja pegawai yang telah menerapkan SNI.com/2009/07/15. 10.00 WIB

2 http://74.125.153.132./search=cache :Bnhl 21.sSRF4j: yasinta.wordpress.com/2008/09/05.

2

mengetahui seberapa produktif seorang karyawan dan apakah ia bisa

berkinerja sama atau lebih efektif pada masa yang akan datang, sehingga

karyawan, organisasi, masyarakat semuanya memperoleh manfaat.3

Keberhasilan pengelolaan organisasi sangat ditentukan oleh kegiatan

pendayagunaan Sumber Daya Manusia terutama dalam kinerjanya. Maka di

sinilah sangat penting untuk disadari oleh setiap pimpinan suatu organisasi

yaitu dengan adanya teknik-teknik untuk dapat memelihara prestasi (kinerja)

karyawan antara lain adalah dengan memberikan motivasi agar dapat

melangsungkan tugas mereka sesuai aturan dan pengarahan.4

Bank Pembiayaan Rakyat Syari’ah tumbuh sangat cepat dan menjadi

bagian dari kehidupan keuangan di Indonesia. Di mana telah diatur dalam

UU Nomor 7 tahun 1992 yaitu tentang perbankan pasal 5 ayat 1 yang

diperbaharui dengan UU Nomor 10 Tahun 1998 disebutkan bahwa menurut

jenisnya, bank terdiri dari Bank Umum dan Bank Pembiayaan Rakyat

Syari’ah (BPRS) adalah BPR biasa yang pola operasionalnya mengikuti

prinsip-prinsip ekonomi syari’ah (islam) terutama bagi hasil.5 Berdirinya

BPR Islam di Indonesia selain didasari oleh tuntutan bermuamalah secara

islam yang merupakan keinginan kuat dari sebagian besar umat Islam di

Indonesia juga sebagai langkah aktif dalam rangka restrukturisasi

perekonomian Indonesia yang dituangkan dalam berbagai paket

kebijaksanaan keuangan, moneter, itu perbankan dilihat secara umum,

3 Randall S. Schuler dan Susan E .Jacson, Manajemen Sumber Daya Manusia Menghadapi

Abad Ke-21,ilid 2, Jakarta : Erlangga, 1996, hlm. 3. 4 Susilo Martoyo, Manajemen Sumber Daya Manusia, Yogyakarta : BPEF, 2000, hal. 163 5 M. Sholahuddin, Lembaga Ekonomi dan Keuangan Islam, Surakarta : MUP-UMS,

2006, hlm. 61.

3

sedangkan secara khusus yaitu mengisi peluang terhadap kebijaksanaan

bank dalam penetapan tingkat suku bunga (rate of interest), yang

selanjutnya secara luas dikenal sebagai bank tanpa bunga.6

Kehadiran perbankan Syari’ah di Indonesia dengan diawali

berdirinya Bank Muamalat Indonesia, telah menjadi tonggak penting dalam

kehidupan perbankan syari’ah di Indonesia. Karena Bank Muamalat

membuktikan mampu bertahan dalam kondisi perekonomian yang sangat

parah, saat krisis ekonomi meruntuhkan banyak Bank-bank Konvensional,

sehingga harus masuk dalam program rekapitulasi pemerintah bahkan harus

dilikuidasi. Keberhasilan Bank Muamalat telah memacu kalangan

perbankan untuk terjun pada bank syari’ah, prospek perbankan syari’ah

sangat cerah dan potensial sebab daya dukung penduduk Indonesia yang

mayoritas adalah muslim. Kondisi ini menunjukkan bahwa sistem syari’ah

adalah sistem yang dapat diandalkan.7 Dengan tumbuh dan berkembangnya

perbankan syari’ah disertai dengan perkembangan lembaga keuangan

syari’ah lainnya, yang akan memberikan alternatif dan kelengkapan dari

sebuah sistem keuangan yang mantap, daya dukung perekonomian dan

kegiatan bisnis harus ditopang oleh lembaga-lembaga lainnya.8 Sejak paket

kebijakan bidang perbankan digulirkan pada bulan Oktober 1988 atau yang

dikenal dengan Pakto 88, jumlah BPR meningkat cukup signifikan. Jumlah

BPR di Indonesia posisi Desember 2004 sebanyak 2.158 BPR sedangkan

6 Warkum Sumitro, Asas-asas Perbankan Islam & Lembaga-lembaga terkait, Jakarta :

PT Raja Grafindo Persada , 2004, hlm. 29. 7 Rahman El Junusi, ’’Pengaruh Religiositas dan Etika Kerja Islam Terhadap Kinerja

Lembaga Keuangan Syariah” Penelitian, Semarang : IAIN Walisongo Semarang, 2005, hlm.2,td. 8 Ibid. hlm 2.

4

jumlah BPR di Jawa Tengah pada posisi yang sama sebanyak 598 BPR

(27,71% dari total BPR di Indonesia). Jumlah BPR yang cukup banyak

tersebut di satu sisi dapat memperlancar fungsi intermediasi namun di sisi

lain memberatkan pemilik berkaitan dengan ketentuan pemenuhan modal

disetor terutama bagi BPR yang dimiliki oleh Pemerintah Daerah.9

Penilaian kinerja Keuangan dan manajemen karyawan di beberapa

BPRS dilakukan dengan menilai Tingkat Kesehatan (TKS) BPRS dimaksud

dan menggunakan merger. Salah satu syarat BPR yang akan melakukan

merger adalah TKS BPR hasil merger berpredikat cukup sehat. Kondisi

tingkat kesehatan BPR merger di wilayah Jawa Tengah posisi September

2008 dibandingkan pada saat persetujuan merger secara umum

menunjukkan kinerja yang baik hal tersebut ditandai dengan sebanyak 28

BPR (82,35%) TKS-nya naik/tetap, sedangkan sisanya (6 BPR) TKS-nya

menurun. BPR merger yang TKS-nya menurun antara lain disebabkan

terdapat beberapa permasalahan keuangan yang baru terkuak setelah

merger, di samping meningkatnya jumlah kredit non-lancar. Kantor Bank

Indonesia di Jawa Tengah (KBI Semarang, Solo, dan Purwokerto) terus

melakukan pembinaan secara serius dan berkesinambungan terhadap BPR

merger yang TKS-nya menurun sehingga diharapkan pada tahun 2009 BPR

dimaksud meningkat kinerjanya.10

PT. BPRS Artha Mas Abadi merupakan bank syari’ah pertama di

kota Pati, yang merupakan salah satu unit usaha dari Pesantren Maslakul

9 http : // Pustaka net. Boks Perkembangan Kinerja BPR Merger di Jawa Tengah. Com & task. 27 Juli 2009. 11.00 WIB.

10 Ibid, 27 Juli 2009. 11.00 WIB

5

Huda yang diasuh oleh KH. MA Sahal Mahfudz yang pada awalnya

merupakan modal pinjaman, akan tetapi sukses karena dikelola dengan

sistem manajemen professional. Sehingga, merupakan salah satu perusahaan

perbankan syari’ah yang melakukan kegiatan penghimpunan dana dan

penyaluran dana kepada masyarakat pedesaan dan pinggiran kota yang

berpotensi dalam rangka meningkatkan kesejahteraan masyarakat dan

pengusaha kecil mikro, dan berperan serta dalam pembangunan ekonomi

bangsa terutama untuk meningkatkan peranan pengusaha kecil muslim yang

juga didalamnya terdapat para santri. Melalui proses seksama BPRS Artha

Mas Abadi di bawah BPPM Maslakul Huda yang berdomisili di desa Kajen

Margoyoso memperoleh ijin prinsip No 7/1776/DPbs kemudian disusul

penerbitan ijin usaha No.8/46/KEP.GBI/2006 yaitu untuk beroperasional

melayani masyarakat umum, dalam menumbuh kembangkan USP (Unit

Simpan Pinjam) Syari’ah agar bisa berperan sebagai lembaga keuangan

yang akan memberikan pembiayaan dan menghimpun dana dari para santri

dan masyarakat sekitar. Unit Simpan Pinjam Syari’ah (USPS) Artha Mas

Abadi terkait erat dengan keberadaan Biro Pengembangan Pesantren dan

Masyarakat (BPPM ) Pesantren Maslakul Huda yang didirikan pada tahun

1978 oleh KH. MA. Sahal Mahfudh. Setelah mendirikan badan keuangan

konvensional (BPR ARTHA HUDA ABADI), BPPM Pesantren Maslakul

Huda melalui Bank Perkreditan Rakyat Syari’ah Artha Mas Abadi

mengembangkan lembaga keuangan syari’ah dengan mendirikan USP

6

Syari’ah. Dengan berdirinya USP Syari’ah ini diharapkan akan dapat

menumbuhkembangkan ekonomi rakyat dengan sistem syari’ah.11

Namun BPRS Artha Mas Abadi selama ini belum pernah melakukan

pengukuran kinerja secara keseluruhan yang dilakukan oleh beberapa BPRS

lainnya seperti halnya dilakukan dengan menilai tingkat kesehatan (TKS)

dan menggunakan merger,12 karena Perusahaan masih terfokus pada tolok

ukur keuangan yang bersifat jangka pendek dan mengabaikan tujuan jangka

panjang seperti kepuasan pelanggan, proses bisnis internal maupun

pembelajaran dan pertumbuhan. Keberhasilan yang dilihat dari kinerja

keuangannya saja tidaklah memberikan gambaran secara utuh mengenai

kemampuan perusahaan dalam bersaing dan terus menghasilkan profit baik

dalam jangka pendek maupun jangka panjang. Menghadapi kondisi

demikian, PT. BPRS Artha Mas Abadi harus lebih meningkatkan kinerja

manajemennya di setiap bidang dengan memperhatikan faktor internal dan

eksternal berupa etika kerja Islam yang dimiliki.13

Kinerja karyawan BPRS tidak akan muncul tanpa ada faktor-faktor

yang melatarbelakanginya, dengan demikian dampak selanjutnya tentu saja

kinerja karyawan BPRS akan terasa lebih efektif. Oleh karena itu penting

sekali mengambil tindakan untuk menganalisis etika kerja yang

mempengaruhi kinerja karyawan. Pada dasarnya semua kegiatan usaha yang

11http://www.maslakulhuda.net/index.php?option=com_content&task=view&id=9. 12

Agustus 2009. 10.30 WIB 12http : // Pustaka net. Boks Perkembangan Kinerja BPR Marger di Jawa Tengah Op.cit.

27 Juli 2009. 11.00 WIB 13 http : // elibery. mb.ipb. ac. Id/gdi. Php? Mod = browse & op = read & id = mbip. 27

Juli 2009. 11.00 WIB.

7

dilaksanakan oleh BPRS bertujuan untuk meningkatkan kesejahteraan

anggotanya, adanya peningkatan kegiatan usaha yang ditangani, diharapkan

pendapatan anggotanya meningkat. Maka dari itu sangat diharapkan

partisipasi karyawan dalam meningkatkan kinerja BPRS dengan

melaksanakan tugasnya sesuai tanggung jawab yang telah diberikan oleh

BPRS.14

Etos berasal dari bahasa Yunani (ethos) yaitu suatu sifat khusus dari

perasaan moral dan kaidah-kaidah etis dalam sekelompok orang.15 Maka

secara lengkapnya ”etos’’ ialah karakteristik dan sikap, kebiasaan, serta

kepercayaan, yang bersifat khusus tentang seseorang individu atau

sekelompok manusia. Perkataan ”etos” terambil pula perkataan ”etika” dan

”etis” yang merujuk kepada makna akhlak atau bersifat akhlaqi yaitu

kualitas esensial seseorang atau suatu kelompok termasuk suatu bangsa.16

Sehingga dengan kata ”etik” atau ”etos’’ dikenallah istilah etika bisnis yaitu

cara atau pedoman perilaku dalam menjalankan sesuatu usahanya.17

Menurut Rafik Issa Beekum etika dapat didefinisikan sebagai

seperangkat prinsip moral yang membedakan yang baik dari yang buruk.

dalam Islam, istilah yang paling dekat berhubungan dengan istilah etika

adalah khuluq.18 Etika kerja Islam yang bersumber dari syari’ah yang terdirii

14 http : //one. Indoskripsi. Com/ node / 4066. 27 Juli 2009. 11.00 WIB. 15 Henk ten Napel, Kamus Teologi Inggris-Indonesia, Jakarta : PT BPK Gunung Mulia,

1994, hlm 129. 16 Nurcholis Majid, Islam Doktrin dan Peradaban, Jakarta : Yayasan Paramadina, 2000,

hlm. 410 17 Toto Tasmara, Etos Kerja Pribadi Muslim, Yogyakarta : PT. Dana Bhakti Wakaf,

1995, hlm 25 18 Rafik Issa Bekum, Etika Bisnis Islami, Yogyakarta : Pustaka Pelajar, 2004, hlm 3.

8

dari al-Qur’an dan hadist.19 Dimana dijelaskan etika kerja dalam perspektif

hadist adalah semacam kandungan ”spirit” atau semangat yang

menggelegak untuk menggubah sesuatu menjadi lebih bermakna. Seseorang

yang memiliki etos kerja Islam, ia tidak mungkin membiarkan dirinya untuk

menyimpang atau membiarkan penyimpangan yang akan membinasakan.20

Sedangkan etika dalam perspektif Al-Qur’an adalah etika kerja yang

mengedepankan nilai-nilai Al-Qur’an, yang bertujuan menolak anggapan

bahwa bisnis hanya merupakan aktivitas keduniaan yang terpisah dari

persoalan etika dan pada sisi lain akan mengembangkan prinsip-prinsip

etika bisnis Al-Qur’an, sebagai upaya konseptualisasi sekaligus mencari

landasan persoalan-persoalan praktek mal-bisnis.21 Etika kerja Islam

menekankan kooperasi dalam kerja dan konsultasi merupakan jalan untuk

mengatasi rintangan dan mencegah terjadinya error. Etika kerja Islam

menekankan kreatifitas kerja sebagai sumber kebahagiaan dan

kesempurnaan. Singkatnya etika kerja Islam menyatakan bahwa hidup tanpa

kerja adalah tidak berarti dan melaksanakan aktivitas ekonomi adalah

sebuah kewajiban.22

Karyawan merupakan aset terpenting bagi perusahaan. Kualitas

pelayanan konsumen atau nasabah tergantung pada etika kerja pelayanan

19 Astri Fitria, Pengaruh Etika Kerja Islam Terhadap Sikap Akuntan dalam Perubahan

Organisasi dengan Komitmen Organisasi sebagai Variabel Intervening, Jurnal Maksi, vol 3 Agustus 2003, hlm. 19

20 Toto Tasmara, loc.cit., hlm. 21 21 R. Lukman Fauroni, Etika Bisnis Dalam Al-Qur’an, Pustaka Pesantren : Yogyakarta,

2006, hlm. 5 22 Astri Fitria, Op. cit, hlm. 16-17

9

atau tingkat kinerja seorang karyawan. Begitu halnya apabila seseorang

karyawan memiliki penghayatan etika kerja Islam, motivasi yang tinggi,

maka dia akan bekerja dengan giat dan puas atas hasil kerja yang dicapai,

karena etika kerja Islam bukan hanya seperangkat konsep ideal tetapi juga

suatu amal praktikal yang akan tetap aktual.23 Melihat realita perkembangan

perbankan yang sangat kompetitif, menuntut para karyawan untuk

melakukan peningkatan kinerja atau prestasi baru dengan menggunakan

etika kerja Islam yang harus dilakukan oleh karyawan perbankan syari’ah

khususnya Bank Perkreditan Rakyat Syari’ah Artha Mas Abadi, agar para

nasabah berminat untuk menggunakan produk atau jasa-jasa Bank Syari’ah

atau merekrut para nasabah yang ada pada Bank Konvensional supaya

berpindah pada Bank Perkreditan Rakyat Syari’ah Artha Mas Abadi.

Mendasarkan pada latar belakang di atas maka pengaruh etos kerja

Islam pada karyawan BPRS sangatlah menarik untuk diteliti dengan

mengkaitkan faktor-faktor dominan yang mempengaruhi kinerja karyawan,

yaitu dengan menerapkan etos kerja muslim pada karyawan agar dapat

meningkatkan kinerja, sebagaimana untuk diterapkan pada BPRS Artha

Mas Abadi yang pola operasionalnya mengikuti prinsip-prinsip syari’at

Islam. Maka hal inilah yang mendorong penulis untuk melakukan penelitian

dengan judul “PENGARUH ETOS KERJA ISLAM TERHADAP

KINERJA KARYAWAN BANK PERKREDITAN RAKYAT SYARIAH

23 Toto Tasmara , Etos Kerja Pribadi Muslim, Jakarta : PT Dana Bhakti Wakaf, 1995,

hlm. 1

10

(BPRS) ARTHA MAS ABADI KABUPATEN PATI” (Studi Kasus Pada

Bank Pembiayaan Rakyat Syari’ah [BPRS] kabupaten Pati).

1.2 RUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah diuraikan di atas

maka permasalahan dalam penelitian ini dirumuskan dalam pertanyaan

penelitian sebagai berikut:

1. Bagaimana penerapan etos kerja Islam pada Bank Pembiayaan Rakyat

Syari’ah (BPRS) Artha Mas Abadi Kabupaten Pati.

2. Bagaimana pengaruh etos kerja Islam terhadap kinerja karyawan pada

Bank Pembiayaan Rakyat Syari’ah (BPRS) Artha Mas Abadi Kabupaten

Pati.

1.3 TUJUAN PENELITIAN

Penelitian ini bertujuan

1. Untuk mengetahui penerapan etos kerja Islam terhadap kinerja karyawan

pada Bank Pembiayaan Rakyat Syari’ah Artha Mas Abadi kabupaten

Pati.

2. Untuk mengetahui pengaruh etos kerja Islam terhadap kinerja karyawan

pada Bank Pembiayaan Rakyat Syari’ah Artha Mas Abadi kabupaten

Pati.

11

1.4 MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Kegunaan teoritis

Penelitian ini diharapkan dapat dijadikan sumber pengetahuan,

rujukan serta acuan bagi semua pihak yang ingin mendalami ilmu

ekonomi Syari’ah, khususnya bagi pihak Bank Pembiayaan Rakyat

Syari’ah dalam memperhatikan kinerja karyawan terutama dalam hal

etos kerja islam.

2. Kegunaan praktis

Dapat memberikan sumbangan pemikiran untuk pengembangan

pengetahuan Lembaga Keuangan Syari’ah dan menjadi rujukan

penelitian berikutnya tentang pengaruh etos kerja terhadap kinerja

karyawan.

1.5 SISTEMATIKA PENULISAN

Secara luas sistematika pembahasan dalam penyusunan skripsi ini

akan dibagi menjadi lima bab, yaitu :

Bab I : Berisi pendahuluan untuk mengantarkan permasalahan skripsi

secara keseluruhan. Pendahuluan pada bab pertama ini

didasarkan pada bahasan masih secara umum. Bab ini nantinya

terdiri dari tujuh sub bab, yaitu Latar belakang masalah,

Rumusan masalah, Tujuan penelitian, Manfaat penelitian,

Sistematika penulisan.

12

Bab II : Akan dipaparkan mengenai kerangka teori dan bahasan untuk

mengantarkan kepada pembahasan tentang etos kerja Islam

terhadap Kinerja karyawan.

Bab III : Karena penelitian ini berupa penelitian lapangan, maka akan

penulis paparkan mengenai metode penelitian yaitu berupa

sumber dan jenis data, populasi dan sampel, metode

pengumpulan data, dan metode analisis data.

Bab IV : Setelah pembahasan yang mendalam pada landasan teori dan

perolehan data yang dicari, kemudian penyusun memaparkan

sejarah atau gambaran umum BPRS Artha Mas Abadi serta

pemabahasannya secara analisis data kuantitatif, sejalan dengan

pokok permasalahan yang telah penyusun jelaskan sebelumnya.

Bab V : Berisikan penutup dan kesimpulan yang merupakan jawaban atas

pokok permasalahan yang penyusun ajukan dan juga berisi

saran-saran yang akan berguna bagi penyusun pada khususnya

dan pihak-pihak yang lain pada umumnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Bank Pembiayaan Rakyat Syari’ah

2.1.1.1 Pengertian Bank Pembiayaan Rakyat Syari’ah

Bank rakyat syari’ah adalah bank yang pola

operasionalnya mengikuti prinsip-prinsip syari’ah terutama

bagi hasil. BPRS didirikan sebagai langkah aktif dalam rangka

restrukturisasi dalam perekonomian Indonesia yang dituangkan

dalam berbagai paket kebijakan keuangan, moneter, itu dilihat

secara umum. Sedangkan secara khusus mengisi peluang

terhadap kebijaksanaan bank dalam penetapan tingkat suku

bunga atau rate of interest, selanjutnya secara luas dikenal

sebagai sistem perbankan bagi hasil atau system perbankan

syari’ah.

24

2.1.1.2 Tujuan Bank Pembiayaan Rakyat Syari’ah

Tujuan dengan berdirinya BPRS adalah sebagai

berikut :

1. Meningkatkan kesejahteraan ekonomi umat islam terutama

masyarakat golongan ekonomi lemah

24 Sholahuddin. Op. cit. hlm. 61-62

14

2. Meningkatkan pendapatan perkapita

3. Menambah lapangan kerja

4. Membina semangat ukhuwah islamiyah melalui kegiatan

ekonomi dalam rangka meningkatkan pendapatan perkapita

menuju kehidupan yang memadai.25

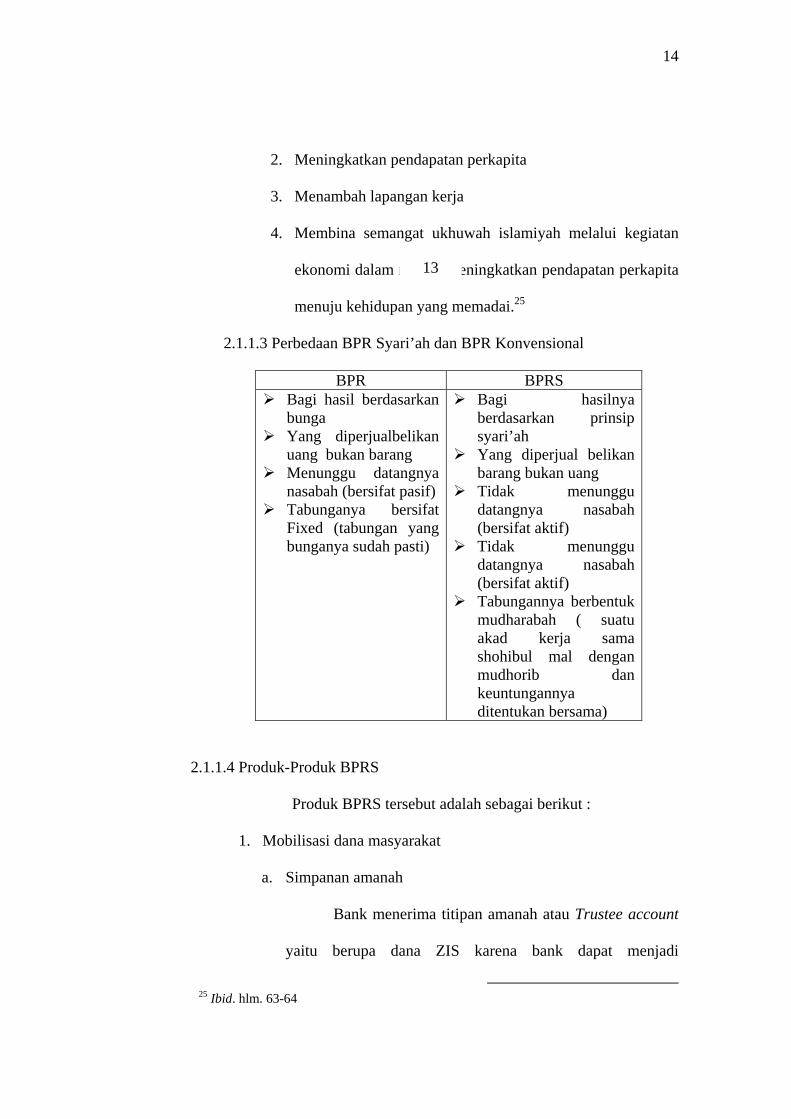

2.1.1.3 Perbedaan BPR Syari’ah dan BPR Konvensional

BPR BPRS Bagi hasil berdasarkan

bunga Yang diperjualbelikan

uang bukan barang Menunggu datangnya

nasabah (bersifat pasif) Tabunganya bersifat

Fixed (tabungan yang bunganya sudah pasti)

Bagi hasilnya berdasarkan prinsip syari’ah

Yang diperjual belikan barang bukan uang

Tidak menunggu datangnya nasabah (bersifat aktif)

Tidak menunggu datangnya nasabah (bersifat aktif)

Tabungannya berbentuk mudharabah ( suatu akad kerja sama shohibul mal dengan mudhorib dan keuntungannya ditentukan bersama)

2.1.1.4 Produk-Produk BPRS

Produk BPRS tersebut adalah sebagai berikut :

1. Mobilisasi dana masyarakat

a. Simpanan amanah

Bank menerima titipan amanah atau Trustee account

yaitu berupa dana ZIS karena bank dapat menjadi

25 Ibid. hlm. 63-64

13

15

perpanjangan tangan baitul maal dalam menyimpan dan

menyalurkan dana umat agar bermanfaat.

b. Tabungan wadi’ah

Prinsip dasar wadi’ah menyebutkan seseorang penitip

barang wajib membayar seluruh biaya yang dikeluarkan

pihak yang dititipi secara otomatis untuk keperluan

pemeliharaan barang titipan tersebut.

c. Deposito wadiah atau deposito mudharabah

Adalah wadi’ah atau mudharabah dimana bank

menerima dana masyarakat berjangka 1,3,6,12 bulan dan

seterusnya, sebagai penyertaan sementara pada bank.

2. Penyaluran dana

a. Pembiayaan Mudharabah

Adalah suatu perjanjian pembiayaan antara bank

dengan pengusaha, dimana pihak bank menyediakan

pembiayaan modal usaha atas dasar perjanjian bagi hasil.

b. Pembiayaan Musyarakah

Adalah suatu perjanjian pembiayaan antara bank

dengan pengusaha, dimana keduanya sama-sama

menyertakan modalnya serta dikelola secara bersama pula

atas dasar perjanjian bagi hasil.

16

c. Pembiayaan Bai’ Bithaman Ajil

Adalah suatu perjanjian pembiayaan antara bank

dengan pengusaha atau nasabah, dimana bank menyediakan

untuk pembelian barang atau aset yang dibutuhkan nasabah

untuk mendukung suatu usaha

d. Pembiayaan Murabahah

Adalah suatu perjanjian yang disepakati antara bank

dengan nasabah, dimana bank menyediakan pembiayaan

untuk modal kerja yang dibutuhkan nasabahnya dan yang

akan dibayar kembali oleh nasabah sebesar harga jual bank

tersebut.

e. Pembiayaan Qordul Hasan

Adalah Suatu perjanjian pembiayaan antara bank

dengan nasabah yang diperuntukkan kepada pengusaha kecil

atau perorangan dan penerima pembiayaan hanya dibebani

biaya administrasi.26

26 Ibid. hlm. 64-66

17

2.1.2 Pengetahuan Tentang Etos Kerja Islam

2.1.2.1 Pengertian Etos Kerja Islam

Etos berasal dari bahasa Yunani (ethos) yaitu sifat

khusus dari perasaan moral dan kaidah-kaidah etis se

sekelompok orang.27 Maka secara lengkapnya ”etos’’ ialah

karakteristik dan sikap, kebiasaan, serta kepercayaan dan

seterusnya yang bersifat khusus tentang seseorang individu

atau sekelompok manusia. Dari perkataan ”etos” terambil pula

perkataan ”etika” dan ”etis” yang merujuk kepada makna

akhlak atau bersifat akhlaqi yaitu kualitas esensial seseorang

atau suatu kelompok termasuk suatu bangsa.28

Jadi etika adalah seperangkat nilai tentang baik, benar,

buruk, dan salah yang berdasarkan prinsip-prinsip moralitas,

khususnya dalam perilaku dan tindakan. Sehingga etika

salahsatu faktor penting bagi terciptanya kondisi kehidupan

manusia yang lebih baik.29

Kerja adalah segala aktivitas yang dilakukan karena ada

dorongan untuk mewujudkan sesuatu sehingga tumbuh rasa

tanggung jawab yang benar untuk menghasilkan karya atau

27 Henk Ten Napel, Kamus Teologi Inggris-Indonesia, Jakarta: PT BPK Gunung Mulia,

1994, hlm 129. 28 Nurcholis Majid, Islam Doktrin dan Peradaban, Jakarta : Yayasan Paramadina, 2000,

hlm. 410 29 Johan Arifin, Fiqih Perlindungan Konsumen, Semarang : Rasail, 2007, hlm 63-64

18

produk yang berkualitas dan dilakukan dengan kesengajaan

dan direncanakan.30

Menurut Kidron dalam Yousef pada etika kerja Islami

lebih berorientasi pada penyelamatan individu di akhirat

berdasarkan doktrin agama. Maksudnya bahwa kerja

mempunyai etika yang harus selalu diikutsertakan di dalamnya

oleh karena kerja merupakan bukti adanya iman dan parameter

pahala dan siksa.31

Etos kerja Islam pada hakekatnya merupakan bagian

dari konsep Islam tentang manusia karena etos kerja adalah

bagian dari proses eksistensi diri manusia dalam lapangan

kehidupannya yang amat luas dan komplek. Etos kerja

merupakan nilai-nilai yang membentuk kepribadian seseorang

dalam bekerja. Etos kerja pada hakekatnya di bentuk dan

dipengaruhi oleh sistem nilai yang dianut seseorang dalam

bekerja. Yang kemudian membentuk semangat yang

membedakannya antara yang satu dengan yang lain. Etos kerja

Islam dengan demikian merupakan refleksi pribadi seorang

kholifah yang bekerja dengan bertumpu pada kemampuan

konseptual yang dimilikinya yang bersifat kreatif dan

inovatif.32

30 Toto Tasmara, Op. cit, hlm 15-17 31 Astri Fitria, Op. cit, hlm. 16 32 Moh Ali Azizi, Ed, Dakwah Pemberdayaan Masyarakat Paradikma Aksi metodologi,

Yogyakarta : Pustaka Pesantren, 2005, hlm. 35

19

Pemahaman etika menurut konsep Islam diungkapkan

Triyuwono dari Astri Fitria, bahwa tujuan utama etika menurut

Islam adalah menyebarkan rahmat pada semua makhluk,

tujuan itu secara normatif berasal dari keyakinan Islam dan

misi sejati hidup manusia. Tujuan itu pada hakekatnya bersifat

transendental karena tujuan itu tidak hanya terbatas pada

kehidupan dunia individu, tetapi juga pada kehidupan setelah

dunia ini, etika ini terekspresikan dalam bentuk syari’ah yang

terdiri dari al-Qur’an dan hadist.33

Dimana dijelaskan etika kerja dalam perspektif hadist

adalah semacam kandungan ”spirit” atau semangat yang

menggelegak untuk menggubah sesuatu menjadi lebih

bermakna. Seseorang yang memiliki etos kerja Islam, ia tidak

mungkin membiarkan dirinya untuk menyimpang atau

membiarkan penyimpangan yang akan membinasakan.34 Hal

ini dapat di lihat dalam Hadis Shoheh muslim dalam bab Amar

ma’ruf nahi munkar dalam jilid I yaitu Rasulullah bersabda :

مأى نر كما منكرنم هريغده فليفإن بي لم طعتسانه يفبلس فإن لم طعتسفبقلبه ي ذالكو فعان أضم35 )احلديث( اإلي

Artinya : “Barangsiapa di antara kamu melihat terjadinya kemungkaran, hendaklah kamu cegah dengan tangan; apabila tidak sanggup dengan tangan, hendaklah

33 Astri fitria, Op. cit. hlm. 19 34 Toto Tasmara, loc.cit., hlm. 21 35 Abu Hussein bin al-Hajjaj ibn Muslim al-Qusairi, Jami’ al-Shohih, jilid I, Libanon :

Dar-al Fikr, t.th, hlm. 50.

20

dengan lidah; dan apabila tidak sanggup dengan lidah, cegahlah dengan hati; tetapi yang terakhir ini adalah selemah-lemahnya iman”. (HR. Muslim)

Sedangkan etika dalam perspektif Al-Qur’an adalah

etika kerja yang mengedepankan nilai-nilai Al-Qur’an. Yang

bertujuan menolak anggapan bahwa bisnis hanya merupakan

aktivitas keduniaan yang terpisah dari persoalan etika dan pada

sisi lain akan mengembangkan prinsip-prinsip etika bisnis Al-

Qur’an, sebagai upaya konseptualisasi sekaligus mencari

landasan persoalan-persoalan praktek mal-bisnis.36 Dengan

demikian, etika kerja merumuskan pengertian yaitu etika

digunakan dalam pengertian nilai-nilai dan norma-norma

moral, atau ilmu baik tentang baik dan buruk yang menjadi

pegangan seseorang suatu kelompok dalam mengatur tingkah

lakunya.37 Hal ini dapat dijelaskan dalam QS. Ali Imran ayat

104 tersebut menyeru dalam kebajikan :

ولتكن منكم أمة يدعون إلى الخير ويأمرون بالمعروف وينهون

∪⊇⊂⊆∩عن المنكر وأولئك هم المفلحون

Artinya : ”Dan hendaklah ada diantara kamu segolongan umat yang menyeru kepada kebajikan menyuruh kepada yang ma’ruf dan mencegah dari yang mungkar dan merekalah orang-orang yang beriman” 38

36 R. Lukman Fauroni, Etika Bisnis Dalam Al-Qur’an, Yogyakarta : Pustaka Pesantren,

2006, hlm 5 37 Ibid. hlm. 41 38 Al-Qur'anul Karim, Al-Qur'an dan Terjemahannya, Kudus : Toko Kitab Mubarokatan

Thoyyibah, t.t, hlm. 63

21

Etika merupakan sistem hukum dan moralitas yang

komprehensif dan meliputi seluruh wilayah kehidupan

manusia. Didasarkan pada sifat keadilan syariah bagi umat

Islam berfungsi sebagai sumber serangkaian kriteria untuk

membedakan mana yang benar (haq) dan mana yang buruk

(batil). Dengan menggunakan syariah bukan hanya membawa

individu lebih dekat dengan tuhan, tetapi juga memfasilitasi

terbentuknya masyarakat yang adil yang di dalamnya individu

mampu merealisasikan potensinya dan kesejahteraan

diperuntukkan bagi semua.39

Toto Tasmara menyebutkan dalam bukunya

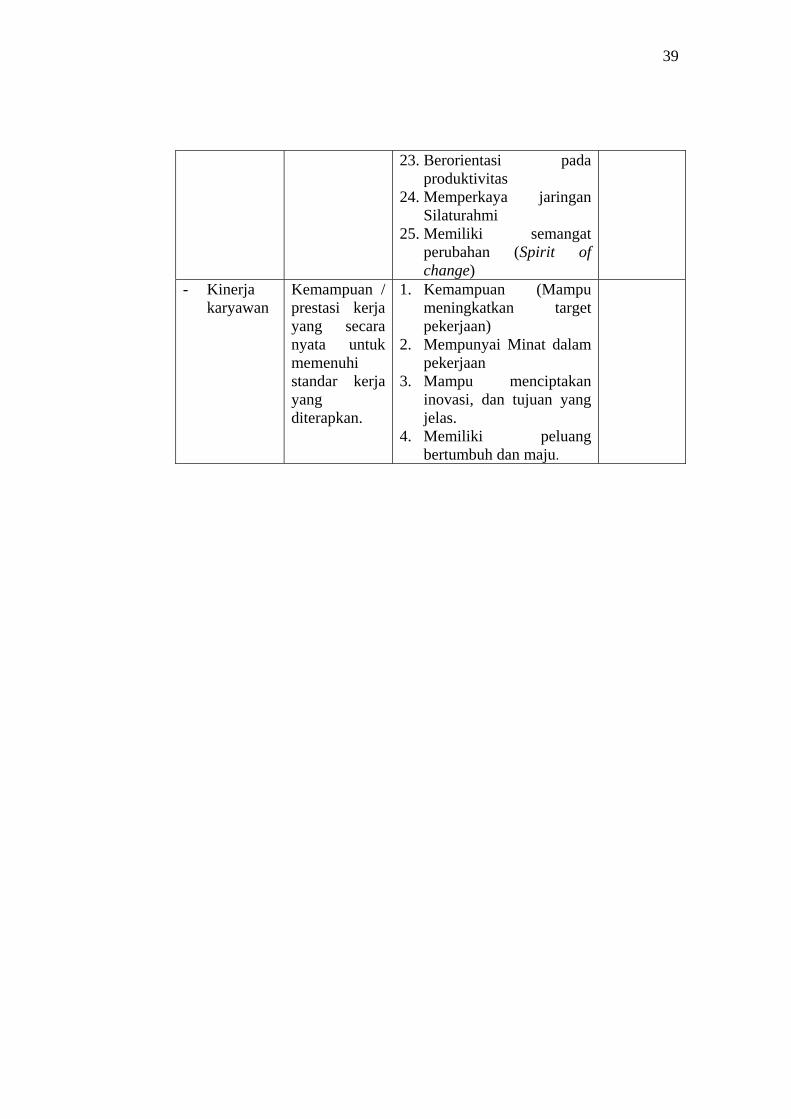

membudayakan Etos Kerja Islami bahwa terdapat 25 prinsip

atau ciri Etos Kerja Muslim yang mengarahkan terhadap

perilaku adalah sebagai berikut :

1. Kecanduan terhadap waktu

2. Memiliki moralitas yang bersih (ikhlas)

3. Memiliki kejujuran

4. Memiliki komitmen (Aqidah, Aqad, Itiqod)

5. Kuat pendirian (Istiqomah)

6. Bersikap disiplin

7. Konsekuen dan berani menghadapi tantangan

8. Memiliki sikap percaya diri

39 Astri Fitria, Op. cit, hlm. 19-20

22

9. Bersifat kreatif

10. Bertanggung jawab

11. Bahagia karena melayani

12. Memiliki harga diri

13. Memiliki jiwa kepemimpinan

14. Berorientasi pada masa depan

15. Hidup berhemat dan efisien

16. Memiliki jiwa wiraswasta

17. Memiliki insting bertanding (Fastabiqul Khairat)

18. Bersifat mandiri

19. Belajar dan haus mencari ilmu

20. Memiliki semangat perantauan

21. Memperhatikan kesehatan dan gizi

22. Tangguh dan pantang menyerah

23. Berorientasi pada produktivitas

24. Memperkaya jaringan Silaturahmi

25. Memiliki semangat perubahan (Spirit of change)40

2.1.2.2 Sistem Etika Kerja Islam

Pandangan etika kontemporer berbeda dari sistem

etika islam dalam banyak hal. Terdapat enam sistem etika yang

saat ini mendominasi pemikiran etika pada umumnya, yaitu :

40 Toto Tasmara, Membudayakan Etos Kerja Islami, Jakarta : Gema Insani, 2002, hlm.

73-134

23

1. Relativisme ( kepentingan pribadi)

Yaitu keputusan etis dibuat berdasarkan kepentingan pribadi

dan kebutuhan pribadi.

2. Utilitarianisme ( kalkulasi untung atau rugi)

Yaitu keputusan etis dibuat berdasarkan hasil yang

diberikan oleh keputusan-keputusan. Suatu tindakan disebut

etis jika memberikan keuntungan terbesar bagi sejumlah

besar orang.

3. Universalisme ( kewajiban )

Yaitu keputusan etis yang menekankan maksud suatu

tindakan atau keputusan. Keputusan yang sama harus dibuat

oleh setiap orang dibawah kondisi yang sama.

4. Hak ( kepentingan individu)

Yaitu keputusan etika yang menekankan nilai-nilai individu,

kebebasan untuk memilih.

5. Keadilan distributif ( keadilan dan kesetaraan)

Yaitu keputusan etika yang menekankan nilai-nilai individu,

keadilan dan menegaskan pembagian yang adil atas

kekayaan dan keuntungan.

6. Hukum tuhan

Yaitu keputusan etis dibuat berdasarkan hukum tuhan yang

termaktub dalam kitab suci. 41

41 Muhammad, Etika Bisnis Islami, Yogyakarta : UPP AMP YKPN, hlm. 43.

24

2.1.2.3 Konsep-konsep Etika Islam

Lima konsep kunci yang membentuk sistem etika islam

adalah :

1. Keesaan

Dari konsep ini, maka islam menawarkan

keterpaduan agama, ekonomi, dan sosial demi membentuk

kesatuan.42

Berhubungan dengan konsep tauhid, berbagai aspek

dalam kehidupan manusia yakni politik, ekonomi, sosial

dan keagamaan membentuk satu kesatuan homogen yang

bersifat konsisten dari dalam dan integrasi dengan alam

semesta secara luas. Berdasarkan prinsip tauhid ini, maka

dapat dijelaskan dalam Qs. Al-Hujurat ayat 13 :

يا أيها الناس إنا خلقناكم من ذكر وأنثى وجعلناكم شعوبا وقبائل بريخ ليمع إن الله قاكمالله أت دعن كممفوا إن أكرارعلت ∩⊇⊂∪

Artinya: Hai manusia, Sesungguhnya Kami menciptakan kamu

dari seorang laki-laki dan seorang perempuan dan menjadikan kamu berbangsa - bangsa dan bersuku-suku supaya kamu saling kenal-mengenal. Sesungguhnya orang yang paling mulia diantara kamu disisi Allah ialah orang yang paling taqwa diantara kamu. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal.43

42 R. Lukan Fauroni, Op. cit. hlm. 144-145 43 Al-Qur'anul Karim, Op. cit., hlm. 270

25

Sedangkan dalam hadist adalah

نبالم ىاإلس لىة عسمخ لىان ع دحوإقام اهللا يالة والص, 44 والحج رمضان وصيام ,الزكاة وايتاء

Artinya : Islam dibangun atas lima dasar yaitu mentauhidkan Allah, mendirikan shalat, membayar zakat puasa Ramadhan dan haji.

2. Kesetimbangan (keadilan)

Keadilan merupakan prinsip dasar dan utama yang

harus ditegakkan dalam keseluruh aspek kehidupan,

termasuk kehidupan berekonomi. Prinsip ini mengarahkan

pada para pelaku keuangan syari’ah agar dalam melakukan

aktivitas ekonominya tidak menimbulkan kerugian

(madharat) bagi orang lain.45

Dengan demikian, kesetimbangan, kemoderatan,

merupakan prinsip etis mendasar yang harus diterapkan

dalam aktivitas maupun entitas bisnis atau kerja.46 Dimana

dijelaskan dalam al-Qur’an Qs. Al-Baqarah ayat 195

وأنفقوا في سبيل الله ولا تلقوا بأيديكم إلى التهلكة وأحسنوا

∪∋®⊆∩ لله يحب المحسننيإن ا

44 Abu Hussein Muslim bin al-Hajjaj ibn Muslim al-Qusairi, Jami’ al-Shohih, Juz 1,

Libanon : Darul Fikru, hlm. 34 45 Kuat Ismanto,” Manajemen Syari’ah Implementasi TQM dalam Lembaga Keungan

Syari’ah”, Yogyakarta : Pustaka Pelajar, 2009, hlm. 29. 46 Lukman Fauroni, Op. cit. hlm. 147

26

Artinya : ”Dan belanjakanlah (harta bendamu) di jalan allah, dan jangankah kamu menjatuhkan dirimu sendiri ke dalam kebinasaan dan berbuatt baiklah karena sesungguhnya allah menyukai orang-orang yang berbuat baik”47

Dijelaskan juga dalam hadist :

الشمس فيه تطلع يوم كل صدقة عليه الناس نسالمى م كل 48صدقة الناس بين يعدل

Artinya : Setiap pergelangan atau persendian pada diri manusia

membutuhkan sodaqoh pada setiap kali matahari terbit. Berbuat adil pada manusia adalah sodaqoh.

3. Kehendak bebas

Kemampuan manusia untuk bertindak tanpa

tekanan eksternal dalam ukuran ciptaan Allah dan sebagai

khalifah Allah di muka bumi. Dan kehendak bebas dalam

islam ini berarti yang dibatasi oleh keadilan, sebagaimana

Allah berfirman dalam Qs. Al-Kahfi ayat 29

ر إنا وقل الحق من ربكم فمن شاء فليؤمن ومن شاء فليكفأعتدنا للظالمني نارا أحاط بهم سرادقها وإن يستغيثوا يغاثوا

∪®⊅∩بماء كالمهل يشوي الوجوه بئس الشراب وساءت مرتفقا

Artinya : Dan Katakanlah: "Kebenaran itu datangnya dari

Tuhanmu, maka barangsiapa yang ingin (beriman), hendaklah ia beriman, dan barangsiapa yang ingin (kafir), biarlah ia kafir. ’’Sesungguhnya Kami telah sediakan bagi orang orang zalim itu neraka, yang

47 Al-Qur'anul Karim, Op.cit., hlm. 29. 48 Abu Abdullah Muhammad ibn Ismail ibn Ibrahim, Matan al-Bukhari, Jilid 2, Libanon:

Darul Fikr, t.th. 1995, hlm. 138.

27

gejolaknya mengepung mereka. Dan jika mereka meminta minum, niscaya mereka akan diberi minum dengan air seperti besi yang mendidih yang menghanguskan muka. Itulah minuman yang paling buruk dan tempat istirahat yang paling jelek.49

Dijelaskan juga dalam hadist:

نم نالم ىف سة االسنة سنسمل حا فعبه هدعب كتب مثل له ىف سن ومن شيئ اجورهم من يتقص وال بها عمل من اجر

عمل وزرمن مثل عليه كتب بعده بها فعمل سيئة سنة االسالم 50شيئ اوزارهم من ينقص وال بها

Artinya : Barang siapa yang mensunahkan (menjalankan) suatu

sunnah (tradisi/kebiasaan) baik di dalam islam, lalu sunnah itu diamalkan sesudahnya, maka di catat untuknya seperti pahala orang yang melakukannya tanpa dikurangi sedikitpun dari pihak mereka. Dan barang siapa yang mensunahkan suatu sunnah keburukan di dalam Islam, lalu sunnah itu diamalkan sesudahnya, maka ditimpakan kepadanya seperti dosa orang-orang yang melakukannya, tanpa dikurangi sedikit pun dari dosa mereka.

4. Tanggung jawab

Secara logis, aksioma ini berhubungan erat dengan

aksioma kehendak bebas, ia menetapkan batasan mengenai

apa yang bebas dilakukan oleh manusia dan bertanggung

jawab atas semua yang dilakukannya.51 Sebagaimana

dijelaskan dalam Qs. an-Nissa’ ayat 85.

49 Al-Qur'anul Karim, Op. cit., hlm. 297 50 Abu Hussein Muslim bin al-Hajjaj ibn Muslim al-Qusairi, Op. cit, Juz 4, hlm. 61 51 Ibid. hlm. 153

28

فعشي نما وهمن صيبن له كنة ينسة حفاعش فعشي نمشفاعة سيئة يكن له كفل منها وكان الله على كل شيء

∪∋∇∩ مقيتا

Artinya : “Barangsiapa yang memberikan syafa'at yang baik,

niscaya ia akan memperoleh bahagian (pahala) dari padanya. Dan barangsiapa memberi syafa'at yang buruk, niscaya ia akan memikul bahagian (dosa) dari padanya. Allah Maha Kuasa atas segala sesuatu”.52

Dijelaskan juga dalam hadist

اع كلكمر كلكمل ووؤسم نته ععير: اماع اإلمل رؤسمو نع والمرأة ,راعيته عن مسؤل وهو أهله ىف راع والرجل ,رعيته مال ىف راع والخادم رعيتها عن ومسؤلة زوجها بيت فى راعية 53رعيته عن ومسؤل سيده

Artinya : “Masing-masing kamu adalah pemimpin dan masing

dari kami akan diminta pertanggungjawaban atas kepemimpinannya. Imam adalah pemimpin dan akan diminta pertanggungjawaban kepemimpinannya. Seorang laki-laki pemimpin terhadap keluarganya dan akan dimintai pertanggungjawaban akan kepemimpinannya. Wanita itu adalah pemimpin di rumah suaminya dan akan dimintai pertanggungjawabannya. Pelayan itu pemimpin dalam harta tuannya/majikannya dan akan dimintai pertanggungjawaban atas kepemimpinannya.”

52 Al-Qur'anul Karim, Op. cit., hlm. 91 53 Abu Abdullah Muhammad ibn Ismail ibn Ibrahim, Op. cit , Juz I, hlm. 196-197

29

5. Kebajikan (Ihsan)

Kebenaran dalam konteks ini selain mengandung

makna kebenaran lawan dari kesalahan, mengandung pula

dua unsur yaitu kebajikan dan kejujuran54

Kebenaran disini adalah nilai kebenaran yang

dianjurkan dan tidak bertentangan dengan ajaran islam.

Dalam konteks bisnis, kebenaran dimaksudkan sebagai

niat, sikap, dan perilaku yang benar yang meliputi proses

akad (transaksi) proses mencari atau memperoleh

komoditas, proses pengembangan maupun dalam proses

upaya meraih atau menetapkan keuntungan (laba).55

Dengan demikian dapat dijelaskan dalam Qs. An-Nahl ayat

91:

هفوا بعأوا وكيدهوت دعان بموا الأيقضنلا تو متداهد الله إذا ع ∪⊆®∩ وقد جعلتم الله عليكم كفيلا إن الله يعلم ما تفعلون

Artinya : “Dan tepatilah Perjanjian dengan Allah apabila kamu

berjanji dan janganlah kamu membatalkan sumpah-sumpah(mu) itu, sesudah meneguhkannya, sedang kamu telah menjadikan Allah sebagai saksimu (terhadap sumpah-sumpahmu itu). Sesungguhnya Allah mengetahui apa yang kamu perbuat”.56

54 Muhammad, dan R. Lukman Fauroni, ”Visi al-Qur’an Tentang Etika dan Bisnis”,

Jakarta : Salemba Diniyah, 2002, hlm. 17 55 Kuat ismanto. Op. cit. hlm. 34 56 Al-Qur'anul Karim, Op. cit., hlm. 277

30

Dan dapat pula dijelaskan dalam hadis dibawah ini :

لمسه وليل اهللا عل اهللا صوسر أ لتقا ل س :ن البراال ثم عونسح لق فقال البرالخ اإلثمو اكاحىف م ركدص تكرهان و

طلعه يليع اس57الن Artinya : “Aku bertanya kepada Rasulullah Saw. mengenai soal

kebijakan dan dosa. Beliau bersabda : “Kebajikan adalah akhlak yang baik, dan dosa adalah sesuatu yang merisaukan hatimu dimana kamu merasa tidak suka apabila hal itu sampai dilihat oleh orang lain”.

2.1.2.4 Penerapan Etos Kerja Islam

Ditengah kepungan zaman yang serba modern ini,

seakan nilai etika semakin luntur, bahkan boleh dibilang mulai

hilang karena kecenderungan masyarakat untuk berlaku bebas

seakan sudah mewabah disetiap lini kehidupan.58 Karena

sesungguhnya etos berkaitan dengan nilai kejiwaan seseorang

hendaknya setiap pribadi muslim harus mengisinya dengan

kebiasaan yang positif dan mampu menunjukkan

kepribadiannya sebagai seorang muslim dalam bentuk hasil

kerja serta sikap dan perilaku yang menuju atau mengarah

kepada hasil yang lebih sempurna. Penerapan etos kerja Islam

yaitu dengan cara mengekspresikan sikap atau sesuatu selalu

berdasarkan semangat untuk menuju kepada perbaikan, dengan

berupaya bersungguh-sungguh menerapkan etika tersebut, yang

57 Abu Hussein Muslim bin al-Hajjaj ibn Muslim al-Qusairi, Op. cit, Jilid 4, hlm. 7 58 Johan Arifin, loc. cit, hlm 58

31

berupaya untuk menghindari hal yang negatif.59 Yaitu dengan

cara menerapkan kode etik secara tegas dalam perusahaan

dengan baik sehingga akan mempunyai reputasi yang baik dan

mendapatkan keuntungan, sebagai mana penerapan etos kerja

islam tersebut sesuai dengan al-Qur’an dan Hadist.

Faktor itulah yang kemudian dianggap penting sekali

sebagai salah satu standar bahwa etika Islam dalam sebuah

bisnis memegang peranan penting bagi sukses dan tidaknya

suatu perusahaan.60

2.1.3 Kinerja

2.1.3.1 Pengertian kinerja

Kinerja berasal dari kata Job Performance atau Actual

Performance (prestasi kerja atau prestasi sesungguhnya yang

dicapai oleh seseorang). Pengertian kinerja adalah hasil kerja

secara kualitas dan kuantitas yang dicapai oleh seseorang

pegawai dalam melaksanakan tugasnya yaitu sesuai dengan

tanggung jawab yang telah diberikan kepada karyawan. 61

Definisi lain, menjelaskan bahwa kinerja merupakan

catatan yang dihasilkan dari fungsi pegawai atau kegiatan yang

59 Toto Tasmara, Loc. Cit, hlm 16

60 Johan Arifin, Op. cit. hlm 59 61 Anwar Prabu Mangkunegara, Manajemen sumber Daya Manusia Perusahaan,

Bandung : PT Remaja Rosdakarya, 2004 hlm. 67

32

dilakukan pegawai selama periode waktu tertentu.62 Prestasi

kerja juga merupakan suatu prestasi seseorang dalam

melaksanakan pekerjaannya.63 Berdasarkan pengertian kinerja

dari beberapa pendapat, kinerja merupakan hasil kerja yang

dicapai oleh seorang karyawan baik dengan standar yang telah

ditentukan. Di samping itu kinerja seseorang dipengaruhi oleh

tingkat pendidikan, inisiatif, pengalaman kerja, kepuasan dan

motivasi. Kinerja diharapkan mampu menghasilkan mutu

pekerjaan yang baik serta jumlah pekerjaan yang sesuai dengan

standar. Kinerja yang dicari oleh perusahaan dari seseorang

tergantung dari kemampuan motivasi dan kepuasan individu

karyawan yang diterima. Meskipun demikian motivasi sering

menjadi variabel yang terlupakan, motivasi merupakan hasrat

di dalam seseorang yang menyebabkan orang tersebut

melakukan tindakan untuk mencapai tujuan.64 Sebagaimana

dikutip Arifin, bahwa bagi karyawan baru prestasi kerja

merupakan bukti dari pemahaman mereka terhadap pekerjaan,

sedangkan bagi karyawan lama prestasi kerja merupakan

umpan balik terhadap perilaku terhadap mereka.65

62 Ambar Teguh dan Rosidah, Manajemen Sumber Daya Manusia, Yogyakarta : Graha

Ilmu, 2003, hlm. 223-224 63 Kasmir, Manajemen Perbankan, Jakarta : PT Raja Grafindo Persada, 2000, hlm. 154 64Davis dan Newstorm, Jurnal Studi Manajemen dan Organisasi, oleh Arifin, hlm. 19 65 Arifin, Op. cit., hlm. 19

33

2.1.3.2 Faktor-faktor kinerja

Faktor-faktor yang mempengaruhi pencapaian suatu

kinerja yaitu :

1. Kemampuan (ability)

Yaitu suatu kemampuan dari pegawai yang terdiri

dari kemampuan potensi (IQ) dan kemampuan realita

(knowledge & skill).

2. Motivasi (motivation)

Yaitu motivasi yang terbentuk dari suatu sikap

(attitude) seorang pegawai dalam menghadapi situasi

pekerjaan. Yang merupakan suatu kondisi yang

menggerakkan diri pegawai yang terarah untuk mencapai

tujuan kerja.66

2.1.3.3 Manfaat Penilaian Kinerja

Kontribusi hasil-hasil penilaian merupakan sesuatu

yang bermanfaat bagi perencanaan kebijakan suatu organisasi.

Secara rinci manfaat penilaian kinerja bagi perusahaan adalah:

1. Perbaikan prestasi kerja (kinerja)

2. Penyesuaian kompensasi

3. Pengambilan keputusan

4. Kebutuhan latihan dan pengembangan

5. Perencanaan dan kepentingan penelitian pegawai.

66 Anwar Prabu Mangkunegara, Op. cit, hlm. 67-68

34

6. Membantu terhadap kesalahan desain dari pegawai.67

2.1.3.4 Tujuan Penilaian Kinerja

Sebuah penilaian yang dilakukan akhir-akhir ini

mengidentifikasi beberapa tujuan yaitu :

1. Mengevaluasi yang menekankan perbandingan antara

orang lain.

2. Pengembangan yang menekankan perubahan dalam diri

seorang pegawai dengan seiringnya waktu.

3. Dengan pemeliharaan sistem.

4. Dengan cara mendokumentasi keputusan-keputusan

sumber daya manusia.68

2.1.3.5 Sistem Penilaian Kinerja

Permasalahan yang telah dihadapi dalam sebuah

program penilaian kinerja adalah upaya menjamin

keabsahannya. Keabsahan sebuah penilaian kinerja pegawai

dapat diakui apabila suatu sistem penilaian mengikuti kaidah-

kaidah yang ditentukan secara standar. Secara rinci prosedur

atau sistem penilaian kinerja adalah :

1. Keputusan di bidang kepegawaian yaitu berdasarkan

sistem penilaian kinerja yang formal dan terstandar.

67 Ambar Teguh Sulistiyani dan Rosidah, Manajemen Sumber Daya Manusia, Yogyakrta

: Graha Ilmu, 2003, hlm. 225 68 Randall S. Schuler dan Susan E. Jackson, Manajemen Sumber Daya Manusia

MenghadapiAbad 21, Jakarta : Erlangga, 1999, hlm. 3

35

2. Proses penilaian hendaknya seragam untuk semua

pegawai.

3. Standar dari penilaian dikomunikasikan kepada pegawai.

4. Pegawai dapat melihat hasil penilaiannya.

5. Pegawai diberikan kesempatan untuk tidak menyetujui

atau menyetujuinya.

6. Penilaian diberi petunjuk bagaimana cara melakukan

penilaian secara tepat, dan sistematis.

7. Pembuatan keputusan kepegawaian diberi informasi

tentang hasil dari penilaian.69

2.2 Penelitian Terdahulu

Penelitian Bambang Guritno Waridin dalam penelitiannya yang

berjudul ”Pengaruh Persepsi Karyawan Terhadap Perilaku Kepemimpinan,

Kepuasan Kerja, dan Motivasi Kerja’’ menunjukkan adanya pengaruh yang

signifikan antara variabel-variabel yang diteliti. Bambang Guritno Waridin

menggunakan analisis berganda, yaitu uji validitas yang mendasarkan pada

korelasi antara masing-masing item dengan total item, dan juga uji reliabilitas

yaitu masing-masing skor butir dikorelasikan dengan skor totalnya. Untuk

menguji kuesioner. Dari hasil penelitian diatas bahwa hasil korelasi

69 Ambar Teguh dan Rosidah, Op. cit, hlm. 225-226

36

menunjukkan bahwa hasil besaran korelasi antar variable bebas. Yaitu antar

variabel perilaku kepemimpinan dengan kepuasan kerja.70

Astri Fitria dalam penelitiannya yang berjudul tentang “Pengaruh Etika

Kerja Islam Terhadap Sikap Akuntan Dalam Perubahan Organisasi Dengan

Komitmen Organisasi Sebagai Variabel Intervening”. Penelitian ini

menitikberatkan sikap akuntan yang disertai etika kerja Islam dalam suatu

organisasi bahwa terdapat hubungan yang signifikan antara etika kerja dan

komitmen organisasi. Pada penelitian ini, Astri Fitria menggunakan analisis

Uji T-test, yaitu dalam pengujian ini, peneliti telah mengirimkan 500

kuesioner terhadap responden. Dalam waktu penelitian selama 3 bulan, telah

kembali 305 kusioner dari para responden. Hal ini berarti terjadi adanya

respon rate lebih dari 50%.71

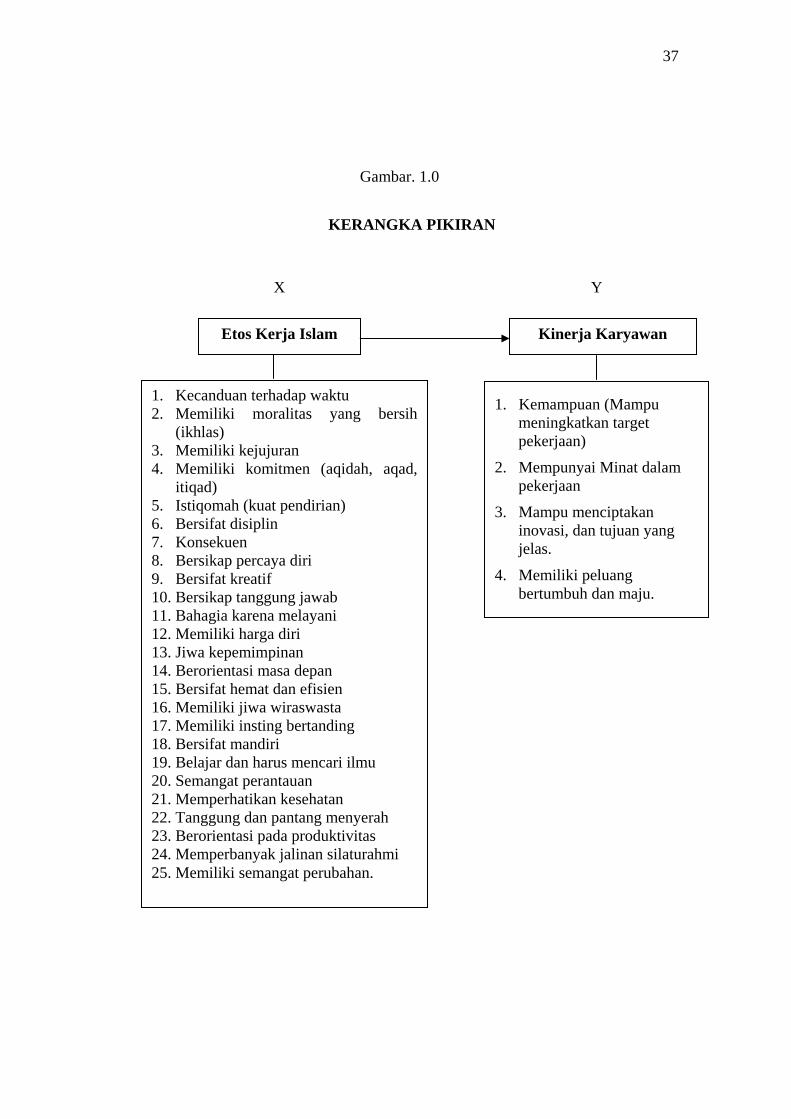

2.3 Kerangka Pemikiran dan Hipotesis

2.3.1 Kerangka Pemikiran

Berdasarkan pada tinjauan pustaka maka kerangka pemikiran

teoritis yang disajikan dalam penelitian dapat dilihat pada gambar

dibawah

70 Waridin,” Pengaruh Persepsi Karyawan Mengenai Perilaku Kepemimpinan Kepuasan

Kerja dan Motivasi Terhadap Kinerja”, Jurnal JRBI, Volume 1. No. 1, Januari 2005, hlm 67 71 Astri ftria, ”Pengaruh Etika Kerja Terhadap Sikap Akuntan Dalam Perubahan

Organisasi dengan Komitmen Organisasi Sebagai Variabel Intervening”, Jurnal MAKSI, Volume 3, Agustus, 2003.

37

Kinerja Karyawan

KERANGKA PIKIRAN

1. Kemampuan (Mampu meningkatkan target pekerjaan)

2. Mempunyai Minat dalam pekerjaan

3. Mampu menciptakan inovasi, dan tujuan yang jelas.

4. Memiliki peluang bertumbuh dan maju.

Gambar. 1.0

Etos Kerja Islam

1. Kecanduan terhadap waktu 2. Memiliki moralitas yang bersih

(ikhlas) 3. Memiliki kejujuran 4. Memiliki komitmen (aqidah, aqad,

itiqad) 5. Istiqomah (kuat pendirian) 6. Bersifat disiplin 7. Konsekuen 8. Bersikap percaya diri 9. Bersifat kreatif 10. Bersikap tanggung jawab 11. Bahagia karena melayani 12. Memiliki harga diri 13. Jiwa kepemimpinan 14. Berorientasi masa depan 15. Bersifat hemat dan efisien 16. Memiliki jiwa wiraswasta 17. Memiliki insting bertanding 18. Bersifat mandiri 19. Belajar dan harus mencari ilmu 20. Semangat perantauan 21. Memperhatikan kesehatan 22. Tanggung dan pantang menyerah 23. Berorientasi pada produktivitas 24. Memperbanyak jalinan silaturahmi 25. Memiliki semangat perubahan.

X Y

38

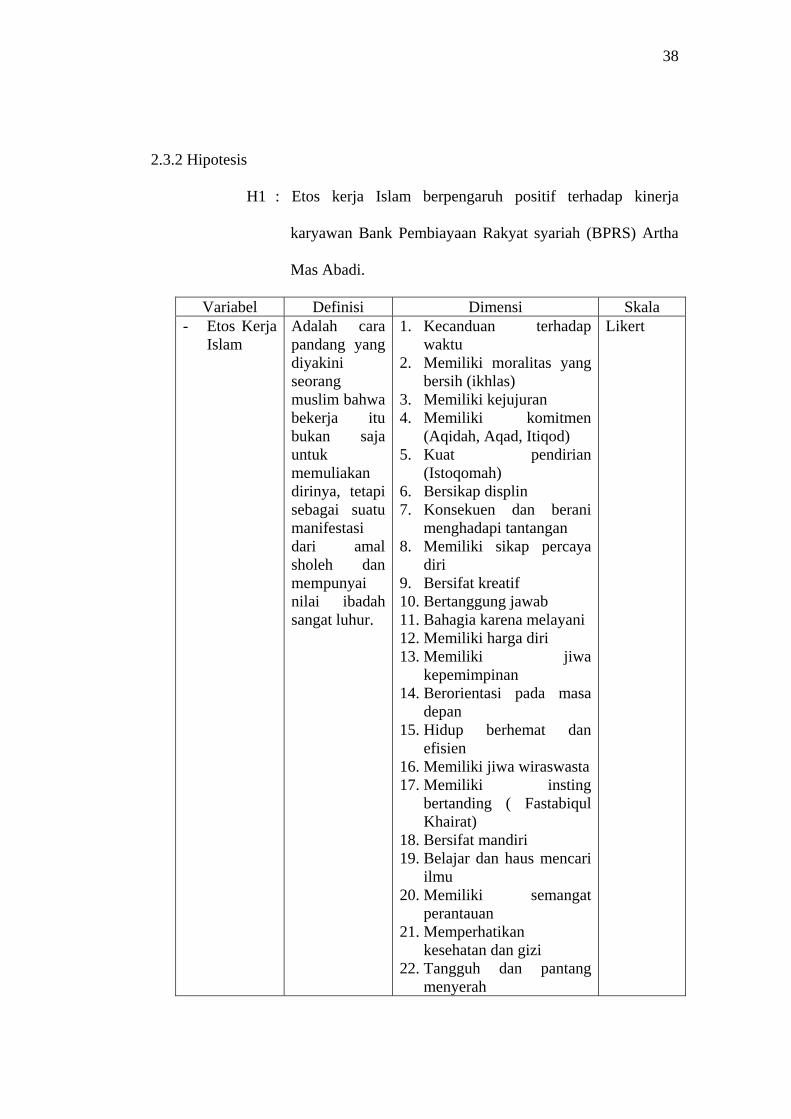

2.3.2 Hipotesis

H1 : Etos kerja Islam berpengaruh positif terhadap kinerja

karyawan Bank Pembiayaan Rakyat syariah (BPRS) Artha

Mas Abadi.

Variabel Definisi Dimensi Skala - Etos Kerja

Islam

Adalah cara pandang yang diyakini seorang muslim bahwa bekerja itu bukan saja untuk memuliakan dirinya, tetapi sebagai suatu manifestasi dari amal sholeh dan mempunyai nilai ibadah sangat luhur.

1. Kecanduan terhadap waktu

2. Memiliki moralitas yang bersih (ikhlas)

3. Memiliki kejujuran 4. Memiliki komitmen

(Aqidah, Aqad, Itiqod) 5. Kuat pendirian

(Istoqomah) 6. Bersikap displin 7. Konsekuen dan berani

menghadapi tantangan 8. Memiliki sikap percaya

diri 9. Bersifat kreatif 10. Bertanggung jawab 11. Bahagia karena melayani 12. Memiliki harga diri 13. Memiliki jiwa

kepemimpinan 14. Berorientasi pada masa

depan 15. Hidup berhemat dan

efisien 16. Memiliki jiwa wiraswasta 17. Memiliki insting

bertanding ( Fastabiqul Khairat)

18. Bersifat mandiri 19. Belajar dan haus mencari

ilmu 20. Memiliki semangat

perantauan 21. Memperhatikan

kesehatan dan gizi 22. Tangguh dan pantang

menyerah

Likert

39

23. Berorientasi pada produktivitas

24. Memperkaya jaringan Silaturahmi

25. Memiliki semangat perubahan (Spirit of change)

- Kinerja karyawan

Kemampuan / prestasi kerja yang secara nyata untuk memenuhi standar kerja yang diterapkan.

1. Kemampuan (Mampu meningkatkan target pekerjaan)

2. Mempunyai Minat dalam pekerjaan

3. Mampu menciptakan inovasi, dan tujuan yang jelas.

4. Memiliki peluang bertumbuh dan maju.

40

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder.

3.1.1 Data Primer

Merupakan suatu data yang didapat dari sumber pertama, yaitu

dari individu atau perseorangan, data ini bisa berwujud hasil

wawancara dan pengisian kuesioner atau angket serta dari data yang

dimiliki oleh pihak perusahaan.72

Penelitian ini menggunakan data primer atau data empiris yang

diperoleh dari penyebaran kuesioner.73 Kuesioner adalah alat

pengumpulan data yang berupa daftar pertanyaan tertulis untuk

memperoleh keterangan dari sejumlah responden.74 Metode ini

digunakan untuk pengembalian data mengenai etos kerja Islam yang

mempengaruhi kinerja karyawan di Bank Perkreditan Rakyat Syariah

(BPRS) Artha Mas Abadi kabupaten Pati, Kuesioner yang dipakai

disini adalah model tertutup karena jawaban telah disediakan dan

pengukurannya menggunakan skala likert, skala likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok

72 Hesein Umar, Metode Riset bisnis, Jakarta : PT. Gramedia Pustaka Utama, 2003, hlm.

84. 73 Iqbal Hasan, Analisis Data Penelitian Dengan Statistik, Jakarta : PT. Bumi Aksara,

hlm. 19 74 Sugiyono, Metode Penelitian Administrasi, Bandung : Alfabeta, 2006, hlm 162

41

orang tentang fenomena sosial. Responden diminta untuk menjawab

pertanyaan-pertanyaan dengan lima alternatif jawaban yang telah

disediakan oleh peneliti.75 Responden juga diminta untuk memilih

salah satu jawaban dengan cara memberi tanda/ symbol (√). Data ini

adalah yang langsung diperoleh dari sumber data pertama di lokasi

penelitian atau obyek penelitian.76

3.1.2 Data Sekunder

Data sekunder adalah data yang diperoleh peneliti melalui buku-

buku yang berkaitan dengan penelitian ini, literatur, dan artikel yang

didapat dari website.77 Atau data yang berasal dari orang-orang kedua

atau bukan data yang datang secara langsung. Namun data-data ini

mendukung pembahasan dari penelitian. Untuk itu beberapa sumber

buku atau data yang akan membantu mengkaji secara kritis diantaranya

yaitu berkaitan dengan tema penelitian tersebut Data sekunder dalam

penelitian ini meliputi gambaran umum perusahaan.78 Dan data tentang

etos kerja Islam yang diterapkan dalam BPRS Artha Mas Abadi adalah

dari bukunya Toto Tasmara yang berjudul Membudayakan Etos Kerja

Isami.

75 Ibid. hlm. 90

76 Burhan Bungin, S.Sos. Msi, Metodologi Penelitian Kuantitatif Komunikasi, Ekonomi Dan Kebijakan Publik Ilmu-ilmu Sosial lainnya, Jakarta : Kencana, 2005, hlm. 97

77 Ibid, hlm 19. 78 Lexy. J. Moleong, Metode Penelitian Kualitatif (edisi revisi), Bandung : PT Remaja

Rosdakarya Offset, 2006, hlm. 160

42

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.79 Penentuan jenis populasi ini didasarkan atas alasan

bahwa yang akan di uji, etos kerja Islam yang mempengaruhi kinerja

karyawan.80 Populasi yang akan dijadikan obyek dalam penelitian ini

adalah seluruh nasabah pada BPRS Artha Mas Abadi Pati yaitu sebanyak

13 karyawan.

3.2.2 Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti. Dalam

penelitian populasi ini memnggunakan sample sensus yaitu teknik

pengambilan sampel dilakukan secara meneliti semua elemen yang ada

dalam wilayah penelitian atau obyek penelitian.81 Yaitu dengan

mengambil sampel seluruh karyawan BPRS Artha Mas Abadi sebanyak 13

karyawan yang akan dijadikan responden.

3.3 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan

penulis adalah :

79 Sugiyono, Op.cit. hlm. 91 80 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta : Rineka

Cipta, 1998, hlm. 108 81 Ibid hlm 108-109

43

3.3.1 Metode kuesioner (angket)

Metode kuesioner (angket) yaitu sejumlah pertanyaan tertulis

yang digunakan untuk memperoleh informasi dari responden dalam arti

laporan pribadinya atau hal-hal yang diketahui.82 Atau teknik

pengumpulan data dengan menyusun daftar pertanyaan atau pernyataan

tertulis yang diajukan kepada responden sampel yang akan diteliti.

Jumlah pertanyaan yang ada diambil dari masing-masing item yang

diperoleh dari masing-masing indikator variabel, baik variabel

independen maupun variabel dependen. Kuesioner diberikan langsung

kepada responden dengan tujuan agar lebih efektif dan efisien

menjangkau jumlah sampel dan mudah memberi penjelasan berkenaan

dengan pengisian kuesioner tersebut.

Instrumen yang digunakan untuk mengukur variabel penelitian

ini dengan menggunakan skala Likert 5 poin.83 Jawaban responden

berupa pilihan dari lima alternatif yang ada, yaitu :

1. SS : Sangat Setuju

2. S : Setuju

3. N : Netral

4. TS : Tidak Setuju

5. STS : Sangat Tidak Setuju

82 Sutresno Hadi, Analisis Regresi, Jakarta : Andi offis, 2001, hlm. 236 83 Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif, Jakarta:

PT Raja Grafindo Persada, 2006.

44

Masing-masing jawaban memiliki nilai sebagai berikut :

1. SS : 5

2. S : 4

3. N : 3

4. TS : 2

5. STS : 1

3.3.2 Metode Dokumentasi

Metode dokumentasi adalah mencari data mengenai hal-hal atau

variabel yang berupa catatan, transkip, buku, surat kabar, majalah,

dokumen, peraturan, notulen rapat, dan sebagainya.84

Metode ini dilakukan dengan cara pengumpulan beberapa

informasi tentang data dan fakta yang berhubungan dengan masalah dan

tujuan penelitian, baik dari sumber buku-buku, koran, majalah, website

dan lain-lain.85

3.4 Validitas dan Reliabilitas Alat ukur

3.4.1 Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkatan-

tingkatan kevalidan dan kesahihan suatu instrumen.86 Data dapat

dikatakan valid, jika pertanyaan pada kuesioner mampu mengungkapkan

sesuatu yang diukur oleh kuesioner tersebut. Butir-butir pertanyaan yang

84 Sutrisno Hadi, Op. cit, hlm. 237 85 Fakultas Syari’ah IAIN Walisongo Semarang, loc. Cit., hlm. 26 86 Sugiono, Op. cit. hlm. 137

45

ada dalam kuesioner diuji terhadap faktor terkait. Uji validitas dimaksud

untuk mengetahui seberapa cermat suatu test atau pengujian melakukan

fungsi ukurannya. Dalam penelitian ini perhitungan validitas item

dianalisis dengan menggunakan komputer program SPSS 12.

Hasil perhitungan ini akan dibandingkan dengan critical value

pada tabel ini nilai r dengan taraf signifikasi 5% dari jumlah populasi

yang ada. Apabila hasil perhitungan korelasi r product moment lebih

besar dari critical value, maka instrumen ini dinyatakan valid.

Sebaliknya apabila skor item kurang dari critical value, maka instrumen

ini dinyatakan tidak valid.87 Dalam pengujian validitas instrumen pada

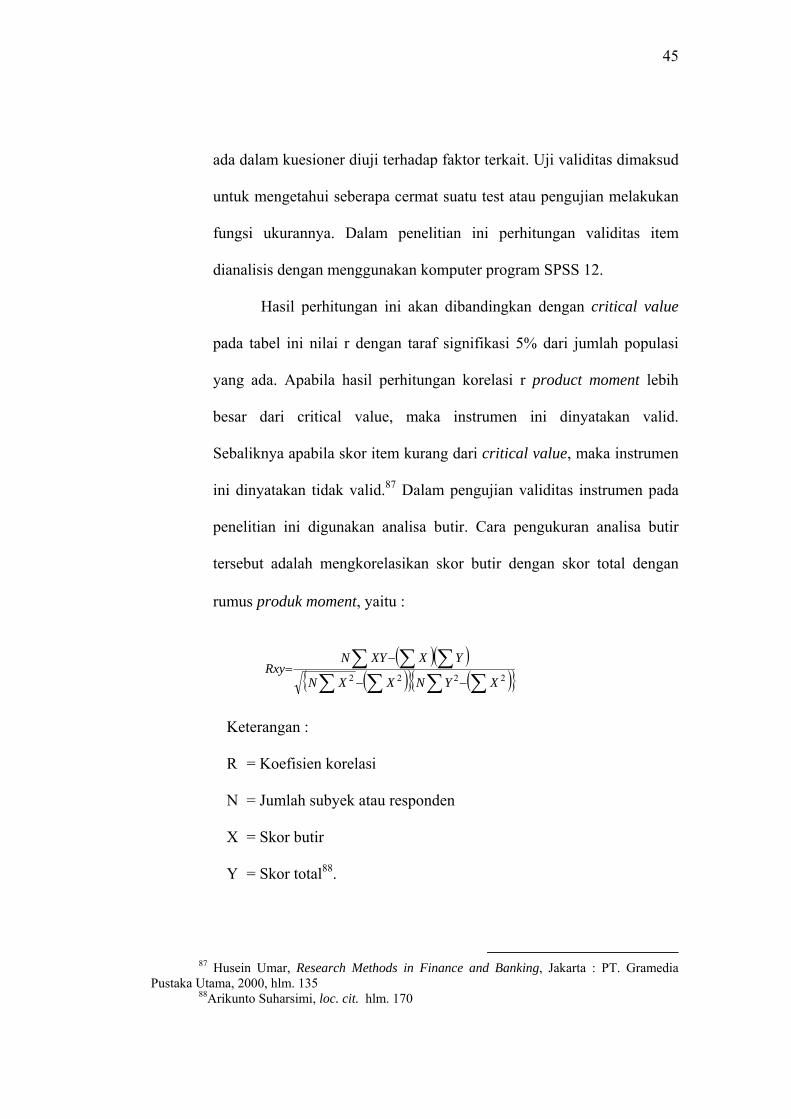

penelitian ini digunakan analisa butir. Cara pengukuran analisa butir

tersebut adalah mengkorelasikan skor butir dengan skor total dengan

rumus produk moment, yaitu :

( )( ){ ( )} ( )}{ ∑∑∑∑

∑ ∑∑−−

−=

2222 XYNXXN

YXXYNRxy

Keterangan :

R = Koefisien korelasi

N = Jumlah subyek atau responden

X = Skor butir

Y = Skor total88.

87 Husein Umar, Research Methods in Finance and Banking, Jakarta : PT. Gramedia

Pustaka Utama, 2000, hlm. 135 88Arikunto Suharsimi, loc. cit. hlm. 170

46

3.4.2. Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukkan

konsistensi suatu alat pengukur di dalam mengukur gejala yang sama.

Untuk menghitung reliabilitas dilakukan dengan menggunakan koefisien

Croanbach Alpha.89

Dalam penelitian ini, Instrumen untuk mengukur masing-masing

variable dikatakan reliabel jika memiliki Cronbach Alpha lebih dari

0,60.90

Rumus croanbach alpa adalah sebagai berikut:

⎥⎦

⎤⎢⎣

⎡−⎥⎦

⎤⎢⎣⎡

−= ∑

21

2

11 11 σ

σ b

kkr

Keterangan :

11r = Reliabilitas instrumen

k = Jumlah kuesioner

∑ 2bσ = Jumlah varian butir

21σ = Varian total91

Untuk mencari varian butir dengan rumus :

( ) ( )

NN

xx∑ ∑−

=

22

2σ

89 Husen Umar, Op. cit. hlm. 135 90 Iqbal Hasan, loc. cit. hlm. 15 91 Ibid, hlm. 196

47

Keterangan :

σ = Varian tiap butir

x = Jumlah skor butir

N = Jumlah responden92

Untuk menilai reliable tidaknya suatu instrument dilakukan

dengan mengkonsultasikan rhitung dengan rtabel, apabila rhitung>rtabel maka

instrumen dinyatakan reliable dan apabila rhitung<rtabel maka instrumen

dinyatakan tidak reliable.

3.5 Metode Analisis Data

Dalam penelitian ini metode analisis data yang digunakan

adalah:

3.5.1 Analisis Faktor

Analisis faktor merupakan nama umum yang menunjukkan

suatu kelas prosedur yang digunakan untuk mereduksi data atau

meringkas dari variabel yang banyak menjadi sedikit variabel.93 Atau

juga merupakan suatu teknik statistik multivariate yang digunakan untuk

mengurangi dan meringkas semua variabel terikat dan saling

ketergantungan. Yaitu hubungan ketergantungan antara satu variabel

92 Sugiono, Op- cit. hlm. 196 93 J Supranto, M.A,APU, Analisis Multivariat arti dan interpretasi, Jakarta : PT Rineka

Cipta, 2004 , hal. 114

48

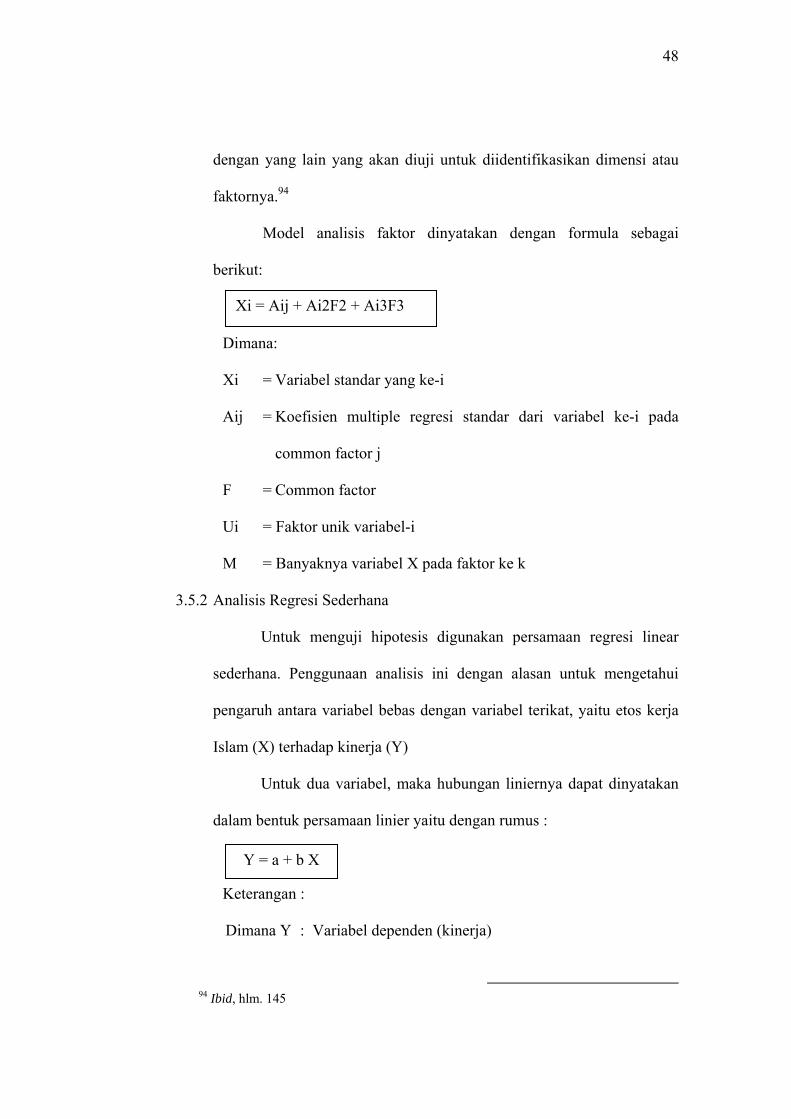

dengan yang lain yang akan diuji untuk diidentifikasikan dimensi atau

faktornya.94

Model analisis faktor dinyatakan dengan formula sebagai

berikut:

Dimana:

Xi = Variabel standar yang ke-i

Aij = Koefisien multiple regresi standar dari variabel ke-i pada

common factor j

F = Common factor

Ui = Faktor unik variabel-i

M = Banyaknya variabel X pada faktor ke k

3.5.2 Analisis Regresi Sederhana

Untuk menguji hipotesis digunakan persamaan regresi linear

sederhana. Penggunaan analisis ini dengan alasan untuk mengetahui