penerapan tax review atas pajak pertambahan … · menyatakan bahwa tugas akhir skripsi ini adalah...

TRANSCRIPT

PENERAPAN TAX REVIEW ATAS PAJAK PERTAMBAHAN

NILAI PADA PERUSAHAAN INSTALASI LISTRIK

DI SURABAYA

Oleh:

BILLY TEGAR PRADIPTA

3203009016

JURUSAN AKUNTANSI

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

2013

i

PENERAPAN TAX REVIEW ATAS PAJAK PERTAMBAHAN

NILAI PADA PERUSAHAAN INSTALASI LISTRIK

DI SURABAYA

SKRIPSI

Diajukan kepada

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA SURABAYA

Untuk Memenuhi Sebagian Persyaratan

Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

OLEH:

BILLY TEGAR PRADIPTA

3203009016

JURUSAN AKUNTANSI

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

2013

ii

PERNYATAAN KEASLIAN KARYA ILMIAH dan

PERSETUJUAN PUBLIKASI KARYA ILMIAH

Demi perkembangan ilmu pengetahuan, saya sebagai mahasiswa

Unika Widya Mandala Surabaya:

Saya yang bertandatangan di bawah ini:

Nama : Billy Tegar Pradipta

NRP : 3203009016

Judul Skripsi : Penerapan Tax Review Atas Pajak

Pertambahan Nilai Pada Perusahaan

Instalasi Listrik di Surabaya

Menyatakan bahwa tugas akhir skripsi ini adalah ASLI karya tulis

saya. Apabila terbukti karya ini merupakan plagiarism, saya bersedia

menerima sanksi yang akan diberikan oleh Fakultas Bisnis

Universitas Katolik Widya Mandala Surabaya. Saya menyetujui pula

bahwa karya tulis ini dipublikasikan/ditampilkan di internet atau

media lain (digital library) Perpustakaan Unika Widya Mandala

Surabaya) untuk kepentingan akademik sebatas sesuai dengan

undang-undang Hak Cipta.

Demikian pernyataan keaslian dan persetujuan publikasi karya

ilmiah ini saya buat dengan sebenarnya.

Surabaya, 17 Juli 2013

Yang menyatakan,

(Billy Tegar Pradipta)

iii

HALAMAN PERSETUJUAN

SKRIPSI

PENERAPAN TAX REVIEW ATAS PAJAK PERTAMBAHAN

NILAI PADA PERUSAHAAN INSTALASI LISTRIK DI

SURABAYA

OLEH:

BILLY TEGAR PRADIPTA

3203009016

Telah Disetujui dan Diterima dengan baik

Untuk Diajukan Kepada Tim Penguji

Dosen Pembimbing I, Dosen Pembimbing II,

Drs. Toto Warsoko Pikir , Ronny Irawan,SE,M.Si.,Ak.,

M.Si.,Ak. QIA.,BKP

Tanggal:…………………….. Tanggal:......................................

iv

HALAMAN PENGESAHAN

Skripsi yang ditulis oleh: Billy Tegar Pradipta NRP 3203009016

Telah diuji pada tanggal 27 Juli 2013 dan dinyatakan lulus oleh Tim

Penguji.

Ketua Tim Penguji:

Drs. Toto Warsoko Pikir, M.Si.,Ak.

Mengetahui:

Dekan, Ketua Jurusan,

Dr.Lodovicus Lasdi, MM. Ariston Oki, SE.,MA., BAP., Ak.

NIK.321.99.0370 NIK. 321.03.0566

v

KATA PEGANTAR

Puji dan syukur tak lupa penulis panjatkan kepada Allah SWT

atas bimbingan dan penyertaan selama menulis skripsi ini, sehingga

skripsi dengan judul PENERAPAN TAX REVIEW ATAS PAJAK

PERTAMBAHAN NILAI PADA PERUSAHAAN INSTALASI

LISTRIK DI SURABAYA dapat diselesaikan dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah

satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi pada

Fakultas Bisnis Universitas Katolik Widya Mandala Surabaya.

Karya ini tidak akan terwujud apabila tidak ada bantuan dan

dukungan dari berbagai pihak, baik moril maupun materil. Untuk itu,

pada kesempatan ini penulis ingin menyampaikan rasa terima kasih

kepada:

1. Bapak Toto Warsoko Pikir, DRS, M.Si., AK selaku dosen

pembimbing pertama dan Bapak Ronny Irawan, SE., M.SI.,

AK., QIA., BKP selaku dosen pembimbing kedua skripsi yang

telah mencurahkan tenaga, waktu, dan pikiran sehingga skripsi

ini dapat tersusun dengan baik. Terima kasih atas masukan-

masukan dalam menyelesaikan skripsi ini.

2. Bapak Dr. Lodovicus Lasdi, MM. selaku dekan Fakultas Bisnis

Universitas Katolik Widya Mandala Surabaya dan Bapak

Ariston Oki, SE., MA., BAP., Ak. selaku Kepala Jurusan

vi

Akuntasi Universitas Katolik Widya Mandala Surabaya yang

telah membantu kelancaran proses skripsi ini.

3. Dosen-dosen Akuntansi yang tidak bisa disebutkan satu per satu,

terima kasih atas doa serta ilmu yang telah diberikan kepada

penulis.

4. Papa, Mama, adek Bernard dan Bella, kakak, nenek, tante Anief

dan om Anton serta segenap keluarga besar yang selalu memberi

semangat dan mendoakan dalam proses pembuatan skripsi ini.

Khususnya Papa dan Mama tercinta yang selalu mendoakan

tiada henti.

5. Terima Kasih kepada PT. Gerindo Raya Sakti terutama kepada

Bu Anita Mandasari, Mbak Ika, Mas Agung dan semua

karyawan PT. Gerindo Raya Sakti beserta Katharina.

6. Kepada Yayasan Union Surabaya yang telah memberikan

beasiswa selama perkuliahan berlangsung.

7. Kepada sahabat-sahabat saya yang membantu saya selama proses

skripsi ini berlangsung yaitu Paulus. Stariskha, Arum, Rezza,

Yustina, Ferry, Grace, Johan Djayanto, Tungky, Yustinus.

8. Sahabat-sahabat tercinta “GEJE” yang membantu memberi

masukan, menyemangati, dan menghibur penulis. Terima kasih

Santoso, Vincent, Widha, Sherly, Jefry, Alexis, Anggie, Icha,

Ari, Steven Harto yang sudah memberi semangat, info, dan saran

dalam menyelesaikan skripsi ini.

vii

9. Sahabat-sahabat Manis Manja Grup diantaranya Prifka, Ega,

Stevy, SinDau, Hendra, Welly, Lussy, Jovi.

10. Kepada Doho Grup yang telah saling memberi manfaat dan

bertukar informasi dalam penyelesaian skripsi ini. Yustinus,

Sucahyo, Dendy, Sony, Cipta, Andryanto, Bryan, Revel.

11. Kepada seluruh crew KAP Lisawati yang telah menghibur saya

disaat galau dan memberi semangat saya. Mbak Putri, Mbak

Mei, Mbak Yuli, Jeanette, Herman, Ciktin, Ronald, Encrut, Rika,

Ami, Iin, Vania, Eva, Ivan, Ce Elisabeth dan juga Bu Lisa yang

telah membagikan ilmunya kepada saya.

12. Teman-teman seperjuangan di Akuntansi 2009, atas pertemanan,

kebersamaan, dan kerja samanya.

13. Semua pihak yang tidak disebutkan di sini karena dengan

bantuan mereka skripsi ini dapat diselesaikan.

Penulis sangat menyadari bahwa dalam penulisan skripsi ini

masih banyak terdapat kekurangan. Oleh sebab itu, saran dan kritik

yang bersifat membangun akan dijadikan cermin dan cambuk untuk

berkarya yang lebih baik ke depannya. Akhir kata, semoga skripsi ini

dapat bermanfaat bagi para pembaca.

Surabaya, 17 Juli 2013

viii

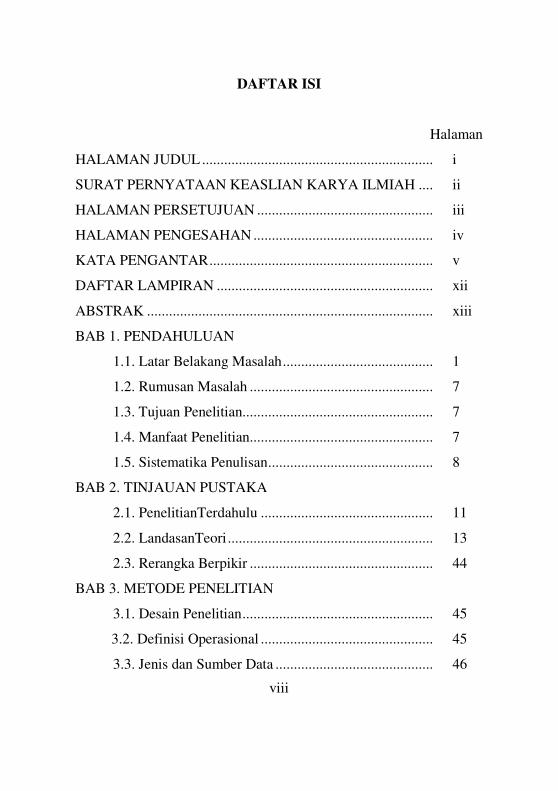

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................... i

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH .... ii

HALAMAN PERSETUJUAN ................................................ iii

HALAMAN PENGESAHAN ................................................. iv

KATA PENGANTAR ............................................................. v

DAFTAR LAMPIRAN ........................................................... xii

ABSTRAK .............................................................................. xiii

BAB 1. PENDAHULUAN

1.1. Latar Belakang Masalah ......................................... 1

1.2. Rumusan Masalah .................................................. 7

1.3. Tujuan Penelitian.................................................... 7

1.4. Manfaat Penelitian .................................................. 7

1.5. Sistematika Penulisan ............................................. 8

BAB 2. TINJAUAN PUSTAKA

2.1. PenelitianTerdahulu ............................................... 11

2.2. LandasanTeori ........................................................ 13

2.3. Rerangka Berpikir .................................................. 44

BAB 3. METODE PENELITIAN

3.1. Desain Penelitian .................................................... 45

3.2. Definisi Operasional ............................................... 45

3.3. Jenis dan Sumber Data ........................................... 46

ix

3.4. Alat dan Metode Pengumpulan Data...................... 46

3.5. Teknik Analisis Data.............................................. 47

3.6. Periode Penelitian ................................................... 49

BAB 4. ANALISIS DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan ................................ 50

4.2. Deskripsi Data ........................................................ 56

4.3. Analisis Data dan Pembahasan............................... 61

BAB 5 SIMPULAN DAN SARAN

5.1. Simpulan ................................................................ 84

5.2. Keterbatasan ........................................................... 86

5.3. Saran ....................................................................... 87

DAFTAR PUSTAKA

LAMPIRAN

x

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ................................................ 13

Tabel 4.1 Pembelian dan Penjualan Perusahaan

Instalasi Listrik Tahun 2011..................................... 62

Tabel 4.2 Rekapitulasi Pengisian Faktur Pajak,

SPT PPN Masa dan Invoice ..................................... 65

Tabel 4.3 Tanggal setor dan tanggal lapor SPT Masa PPN

Perusahaan Instalasi listrik selama satu tahun ......... 68

Tabel 4.4 Data Yang Ada Pada SPT Masa PPN

dan Faktur Pajak Keluaran ...................................... 73

Tabel 4.5 Data yang ada didalam SPT PPN

Masa dan Faktur Pajak Masukan ............................. 75

Tabel 4.6 Temuan, Analisis dan Tindakan Koreksi ................ 81

xi

DAFTAR GAMBAR

Halaman

Gambar 2.3. Rerangka Berpikir .............................................. 44

Gambar 4.2. Struktur Organisasi ............................................. 57

xii

DAFTAR LAMPIRAN

Lampiran 1. Pendaftaran usaha yang terdapat dalam SPT Masa PPN

Lampiran 2. Data yang tidak terdapat pada SPT Masa PPN dan

Faktur Pajak Keluaran

Lampiran 3. Perbedaan jumlah yang tidak sesuai antara Faktur

Pajak Keluaran dan SPT Masa PPN

Lampiran 4. Data yang tidak terdapat pada SPT Masa PPN dan

Faktur Pajak Masukan

Lampiran 5. Data Invoice dan Faktur Pajak Keluaran

Lampiran 6. Rekapan SPT Masa PPN selama satu tahun

xiii

ABSTRAK

Banyaknya perusahaan yang merasa telah menjalankan hak

dan kewajiban perpajakanya dengan baik setelah menyusun dan

melaporkan Surat Pemberitahuan (SPT) serta menyetor pajaknya,

tidak menjadi jaminan terjadi pemeriksaan yang dilakukan oleh

pihak pajak apabila perusahaan yang bersangkutan tidak melaporkan

keadaan yang sebenarnya. Selain itu, perkembangan transaksi bisnis

yang begitu pesat ditambah dengan peraturan pajak yang cukup

sering terus berubah akan menimbulkan multitafsir bagi pihak wajib

pajak. Oleh karena itu tujuan dari penelitian ini adalah untuk

melakukan Tax Review sehingga apabila terdapat kekurangan yang

dilakukan oleh pihak wajib pajak akan dapat diprediksi sebelumnya,

sehingga pihak wajib pajak atau perusahaan dapat meminimalisir

kerugian yang mungkin timbul akibat pembayaran denda.

Obyek penelitian ini adalah Perusahaan Instalasi Listrik di

Surabaya. Teknik pengumpulan data yang digunakan terbagi menjadi

dua yaitu aspek formal dan material. Aspek formal merupakan aspek

yang lebih mengarah pada peraturan perundang-undangan sedangkan

untuk aspek material merupakan aspek yang lebih bersifat sebagai

unsur-unsur material dan untuk memastikan apakah pihak

perusahaan telah melakukan kewajiban perpajakannya sesuai dengan

ketentuan peraturan perundanng-undangan yang berlaku.

Hasil penelitian ini menunjukkan bahwa untuk pengendalian

internal yang dimiliki Perusahaan Instalasi Listrik ini khususnya

dalam bidang perpajakan masih belum efektif dan perlu dilakukan

perbaikan kembali agar menjadi lebih baik.

Kata Kunci: Tax Review, Pajak Pertambahan Nilai

xiv

ABSTRACT

Number of companies which feel that they have run their

right and obligation well after preparing and reporting (SPT)

notification and depositing the tax doesn’t become a guarantee to

avoid examination conducted by the tax if the company did not

report the real situation. In addition, the development of rapid

business transactions added with the tax laws that keep changing

frequently will lead to multiple interpretations for the taxpayer.

Therefore the aim of this research is to do Tax Review so that if there

is a shortfall that is made by the taxpayer, it will be predicted in

advance, so that the taxpayer or the company can minimize losses

that may arise from the payment of fines.

The object of this research is Electrical Installation company

in Surabaya.. Data collection techniques used are divided into two,

namely formal and material aspects. Formal aspect is an aspect that

is more directed at the legislation, whereas the material aspect is an

aspect that has more characteristic in material elements and it is to

determine whether the company had done their tax obligations in

accordance with the legislation in force.

The result of this research indicates that the internal control

of the Company's Electrical Installation particularly in the field of

taxation is still not effective and it needs to be improved to make it

better.

Keywords: Tax Review, Value Added Tax