peer group benchmarking zur relativen ...file/dis4798.pdf · i vorwort die vorliegende dissertation...

TRANSCRIPT

Peer Group Benchmarking

zur relativen Performanceevaluation von Unternehmen

DISSERTATION

der Universität St. Gallen,

Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften

sowie Internationale Beziehungen (HSG)

zur Erlangung der Würde eines

Doktors der Wirtschaftswissenschaften

vorgelegt von

Patric Alexander Schmaus

aus

Deutschland

Genehmigt auf Antrag der Herren

Prof. Dr. Klaus Möller

und

Dr. Oscar Treyer

Dissertation Nr. 4798

Epubli GmbH, Berlin 2018

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften

sowie Internationale Beziehungen (HSG), gestattet hiermit die Drucklegung der vorliegenden

Dissertation, ohne damit zu den darin ausgesprochenen Anschauungen Stellung zu nehmen.

St. Gallen, den 22. Mai 2018

Der Rektor:

Prof. Dr. Thomas Bieger

I

Vorwort

Die vorliegende Dissertation beinhaltet die Ergebnisse meiner wissenschaftlichen Forschung

am Institut für Accounting, Controlling und Auditing, Lehrstuhl für Controlling / Performance

Management der Universität St. Gallen (HSG). Das Bewältigen der Herausforderungen und

Aufgaben für den erfolgreichen Abschluss wäre ohne Unterstützung kaum möglich gewesen.

An dieser Stelle möchte ich mich bei allen bedanken, die mich bei meinem Vorhaben unter-

stützt und ermutigt haben.

Mein Dank gilt zunächst Herrn Prof. Dr. Klaus Möller, meinem Doktorvater, für die Betreu-

ung dieser Dissertation, der freundlichen Unterstützung und der mannigfaltigen Ideengebung,

die mir einen kritischen Zugang zur Thematik des Peer Group Benchmarkings eröffnete. Die

zahlreichen Gespräche auf intellektueller und persönlicher Ebene werden mir immer als be-

reichernder und konstruktiver Austausch in Erinnerung bleiben. Das mir entgegengebrachte

Vertrauen und die Unterstützung durch kontinuierliches fördern und fordern hat zum erfolg-

reichen Gelingen beigetragen. Ebenso möchte ich mich in diesem Zusammenhang bei Herrn

Dr. Oscar Treyer als Co-Referent dieser Dissertation für die kontinuierlich hilfsbereite und

wissenschaftliche Betreuung bedanken.

Ein besonderer Dank geht an meine Kolleginnen und Kollegen des Lehrstuhls für Controlling

und Performance Management für die gemeinsame Zeit. Der fachliche Austausch, aber auch

die persönlichen Gespräche und die stets freundschaftliche Atmosphäre haben einen wichti-

gen Beitrag zum Erfolg dieser Arbeit geleistet. Ein ganz besonderer Dank geht hier an Dr.

Nina Kruse für die Kaffeepausen am Vormittag.

Ganz besonders bedanken möchte ich mich bei meiner Familie und meinen Freunden, die

mich nicht nur während der Dissertation, sondern auf meinem gesamten Lebensweg in guten

und weniger guten Phasen stets begleiten und unterstützen. Dies gilt vor allem meinen Eltern,

die mir erst die Möglichkeit gegeben haben, diese Wege zu beschreiten.

Tief verbunden und dankbar bin ich meiner Freundin, Linda Kirschner, für ihre unglaublich

hilfreiche Unterstützung und ihr Verständnis bei der Anfertigung dieser Doktorarbeit.

St. Gallen, Juni 2018

Patric Schmaus

…

II

Zusammenfassung

Unternehmen stehen vor einer immer stärker werdenden Bedrohung durch komplexe und dy-

namische Wettbewerbsbedingungen. Entwicklungen, wie die zunehmende Digitalisierung,

verändern die Umfeldbedingungen und damit bestehende Geschäftsmodelle massiv. Dies er-

fordert schnelle Reaktionsfähigkeiten. Unsicherheiten über zukünftige Entwicklungen aus

dem Micro-Umfeld werden zusätzlich durch exogene Faktoren aus dem Makro-Umfeld be-

einflusst. Die Herausforderung dabei besteht in einer zielgerichteten Unternehmenssteuerung.

Eine Unternehmenssteuerung zur Sicherstellung des nachhaltigen Erfolgs beinhaltet auch die

Evaluation unternehmerischer Leistungen, die zunehmend durch extern getriebene Volatilitä-

ten, Unsicherheiten, Komplexitäten und Mehrdeutigkeiten geprägt ist. Diese exogenen Fak-

toren sollten jedoch berücksichtigt werden, um auszuschließen, dass sich die Einschätzung

der Unternehmensentwicklung zu sehr über nicht-beeinflussbare Kräfte definiert und an-

schließend die falschen strategischen Entscheidungen abgeleitet werden.

Die Bewertung des Anteils der reinen Managementleistung auf den Unternehmenserfolg stellt

Unternehmen auch heute noch oft vor eine Herausforderung, da der exogene Einfluss auf den

Erfolg oft nicht messbar ist. Neben diversen Benchmarking-Modellen, die sich in der Anwen-

dung befinden, ist vor allem das Peer Group Benchmarking ein geeignetes Managementinstru-

ment zur relativen Performanceevaluation. Das Ziel der vorliegenden Arbeit ist es, ein

systematisches Konzept zum Peer Group Benchmarking zu entwickeln, um den Einsatz dieses

Managementinstruments zu verbessern. Im Fokus steht dabei der Prozess zur Identifikation

einer Peer Group. Unternehmen wird hiermit eine ressourcenschonende Möglichkeit aufge-

zeigt, ihre Entwicklung in ihrem individuellen Umfeld möglichst objektiv zu bewerten.

Die Ergebnisse der Fallstudien zeigen bei der Anwendung dieses Peer Group Benchmarking

Konzepts, das grundlegende Kritiken an der Analysekraft von Benchmarking als Manage-

mentinstrument entkräftet werden können. Durch die Erweiterung der Peer Group aus direk-

ten Wettbewerbsunternehmen um zyklus- und strategierelevante Vergleichsunternehmen und

einer geeigneten Auswahl an Vergleichskennzahlen fallen verzerrenden und verwässernden

Faktoren, wie M&A-Aktivitäten, deutlich schwächer ins Gewicht. Andernfalls ist eine Re-

duktion dieser Faktoren nur mit hohem Aufwand und sehr viel Detailwissen möglich. Durch

Peer Group Benchmarking steigt die Analysequalität und Aussagen über die relative Unter-

nehmensperformance können ohne eine hohe Ressourcenbindung aus dem Controlling er-

möglicht werden. Entwicklungstrends gegenüber der Peer Group und damit dem eigenen

Unternehmensumfeld werden so aufgezeigt. Damit kann Peer Group Benchmarking sowohl

unternehmerische Entscheidungen verbessern, als auch bei der (strategischen) Planung und

Steuerung auf einer quantitativen und möglichst objektiven Basis unterstützen.

III

Management Summary

Through increasingly complex and dynamic competitive conditions, modern businesses are

facing growing challenges. In particular, developments like digitalisation, industry 4.0, and

globalisation are shaping the environment as well as existing business models. Entrepreneurial

actions hence need to react fast. Additionally, uncertainty regarding future developments in

the micro-environment is also influenced by exogenous factors from the macro-environment.

The challenge of a targeted corporate management is thus a pivotal challenge for CEOs and

CFOs. Performance management systems and underlying control elements and methods must

be adjusted according to these developments.

Corporate management securing sustainable success includes the evaluation of business ac-

tivities that are increasingly driven by exogenous variables like volatility, uncertainty, com-

plexity and ambiguity. It is important to account for these exogenous factors in an evaluation

of performance to ensure forces that cannot be influenced do not mainly drive the assessment

of business development and the resulting strategic decisions.

The contribution of management decisions for entrepreneurial success is hard to quantify

since the impact of the exogenous factors is difficult to estimate. While numerous bench-

marking models are applied in practice, Peer Group Benchmarking is particularly suitable as

a management instrument for relative performance evaluation via financial key performance

indicators. Main goal of this dissertation is the development of a systematic approach for Peer

Group Benchmarking that improves its application. The process for identification of Peer

Groups including not only competitors will be of pivotal importance. Businesses are hence

provided with a resource-friendly possibility to assess their own performance within the indi-

vidual environment as objectively as possible.

The results of the case studies show that fundamental criticisms regarding the analytical power

of benchmarking as a management tool are invalidated for the application of Peer Group

Benchmarking. The expansion of the Peer Group, from competitors to additional enterprises

of strategic and cyclical relevance, as well as an appropriate selection of comparable ratios

significantly reduces the influence of distorting and diluting factors such as Earnings Man-

agement and M&A activities. A reduction of these factors otherwise requires large expenses

and detailed information. Peer Group Benchmarking hence increases the quality of the anal-

ysis. Additionally, statements regarding relative business performance do not require a high

level of resource commitment in controlling. Development trends and current performance

relative to a Peer Group and thus the individual competitive environment are detected. There-

fore, Peer Group Benchmarking may be used to improve business decisions as well as to

support strategic planning and control on a quantitative and objective basis.

IV

Inhaltsübersicht

1 Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in

Unternehmen ............................................................................................................... 1

1.1 Problemstellung und Relevanz .......................................................................... 1

1.2 Zielsetzung und forschungsleitende Fragestellungen ........................................ 3

1.3 Innovationsbeitrag und Aufbau der Arbeit ........................................................ 7

2 Ableitung der Forschungskonzeption ...................................................................... 10

2.1 Wirtschaftstheoretisches Verständnis und Einordnung ................................... 10

2.2 Auswahl und Begründung des Forschungsdesigns ......................................... 12

2.3 Theoretischer Bezugsrahmen des Forschungsvorhabens ................................ 16

3 Leistungsbewertung im Performance Management ............................................... 24

3.1 Bewertung der Unternehmensleistung im Performance Management ............ 24

3.2 Wissenschaftliche Konzepte, Modelle und Frameworks zur

betriebswirtschaftlichen Leistungsbewertung ................................................. 35

3.3 Praxiskonzepte der betriebswirtschaftlichen Leistungsbewertung .................. 44

3.4 Herausforderungen und Forschungslücken bei der Bewertung von Leistung . 53

4 Benchmarking als Managementinstrument ............................................................ 58

4.1 Benchmarking als Instrument zur kontinuierlichen Verbesserung .................. 58

4.2 Benchmarking-Dimensionen zur Definition von Unternehmenszielen ........... 73

4.3 Herausforderungen und Verbreitungsgrad des Benchmarkings ...................... 80

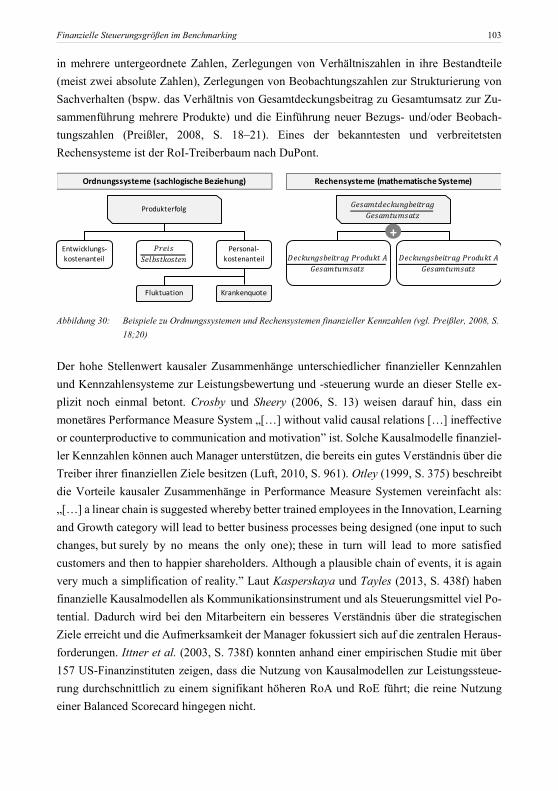

5 Finanzielle Steuerungsgrößen im Benchmarking ................................................... 85

5.1 Steuerungsgrößen in Performance Measurement Systemen............................ 85

5.2 Steuerungsgrößen zur relativen Bewertung von Leistung ............................... 97

5.3 Umgang mit finanziellen Steuerungsgrößen zur relativen Leistungsbewertung

im Benchmarking .......................................................................................... 116

Inhaltsübersicht V

6 Selektionskriterien zur Identifikation der Peer Group und Aufbereitung der

finanziellen Kennzahlen .......................................................................................... 123

6.1 Abgrenzung des Peer Group Benchmarking ................................................. 123

6.2 Nutzungs- und Anwendungsbereiche des Peer Group Benchmarking .......... 129

6.3 Identifikation der Peer Group ....................................................................... 134

6.4 Quantitative Selektionskriterien zur Auswahl der Vergleichsunternehmen

einer Peer Group ........................................................................................... 149

6.5 Verzerrende und verwässernde Faktoren bei finanziellen Kennzahlen ......... 163

7 Systematischer Prozess zum Peer Group Benchmarking-Konzept ..................... 196

7.1 Grundlagen zum Prozess des Peer Group Benchmarking ............................. 196

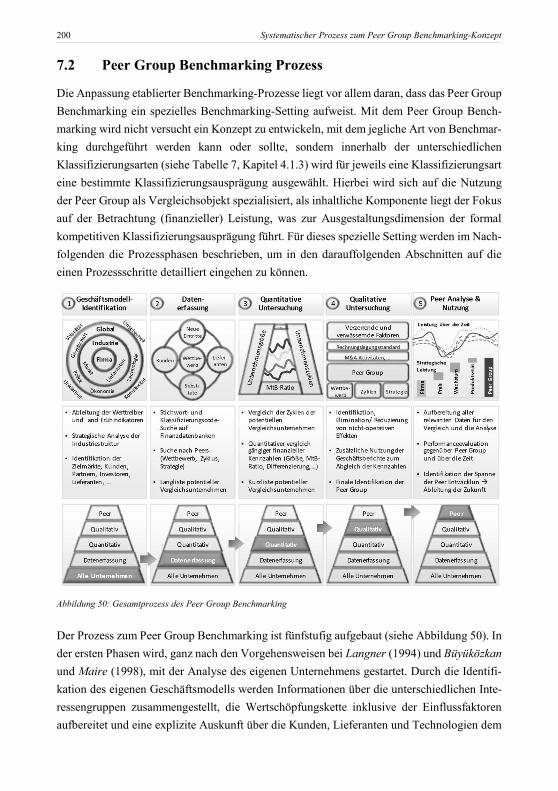

7.2 Peer Group Benchmarking Prozess ............................................................... 200

7.3 Phasen im Prozess des Peer Group Benchmarking ....................................... 202

8 Fallstudienbasierte Evaluation des Konzepts zum Peer Group Benchmarking . 224

8.1 Grundlagen und Rahmenbedingungen zur Fallstudie ................................... 224

8.2 Durchführung der Untersuchung auf Basis der Fallstudie ............................ 233

8.3 Fazit zur Nutzung von PGB in den Fallstudien ............................................. 266

9 Zusammenfassung der zentralen Ergebnisse ........................................................ 273

9.1 Forschungsbeitrag ......................................................................................... 273

9.2 Kritische Würdigung und Fazit ..................................................................... 282

Literaturverzeichnis ......................................................................................................... 288

Anhang .............................................................................................................................. 325

VI

Inhaltsverzeichnis

Vorwort ................................................................................................................................. I

Zusammenfassung ............................................................................................................... II

Management Summary ..................................................................................................... III

Inhaltsübersicht .................................................................................................................. IV

Inhaltsverzeichnis ............................................................................................................... VI

Abbildungen .................................................................................................................... XIII

Tabellen .......................................................................................................................... XVII

Abkürzungen .................................................................................................................... XIX

1 Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in

Unternehmen ............................................................................................................... 1

1.1 Problemstellung und Relevanz .......................................................................... 1

1.2 Zielsetzung und forschungsleitende Fragestellungen ........................................ 3

1.3 Innovationsbeitrag und Aufbau der Arbeit ........................................................ 7

2 Ableitung der Forschungskonzeption ...................................................................... 10

2.1 Wirtschaftstheoretisches Verständnis und Einordnung ................................... 10

2.2 Auswahl und Begründung des Forschungsdesigns ......................................... 12

2.3 Theoretischer Bezugsrahmen des Forschungsvorhabens ................................ 16

2.3.1 Prinzipal-Agenten-Theorie (Agency Theory) .................................. 16

2.3.2 Theorie des sozialen Vergleichs (Social Comparison Theory) ........ 18

2.3.3 Theorie der dynamischen Fähigkeit (Dynamic Capabilities Theory)

......................................................................................................... 19

2.3.4 Wissenschaftlicher Forschungsrahmen ........................................... 21

3 Leistungsbewertung im Performance Management ............................................... 24

3.1 Bewertung der Unternehmensleistung im Performance Management ............ 24

Inhaltsverzeichnis VII

3.1.1 Grundlagen und Definition von Leistung, Effizienz und Effektivität

......................................................................................................... 24

3.1.2 Historie und Differenzierung der Leistungsbewertung von

Unternehmen ................................................................................... 26

3.1.3 Anforderungen an Performance Measurement Systemen ................ 30

3.2 Wissenschaftliche Konzepte, Modelle und Frameworks zur

betriebswirtschaftlichen Leistungsbewertung ................................................. 35

3.2.1 Grundschema eines Performance Measurement Systems ................ 35

3.2.2 Performance Pyramid ...................................................................... 38

3.2.3 Tableau de Bord .............................................................................. 40

3.2.4 Performance Prism .......................................................................... 42

3.3 Praxiskonzepte der betriebswirtschaftlichen Leistungsbewertung .................. 44

3.3.1 Skandia Navigator-Konzept ............................................................ 44

3.3.2 Caterpillar-Konzept ......................................................................... 46

3.3.3 Innovation Scorecard bei Festo ....................................................... 47

3.3.4 Wichtige Anforderungen für die praxisbezogene Entwicklung eines

Performance Measurement Systems ................................................ 50

3.4 Herausforderungen und Forschungslücken bei der Bewertung von Leistung . 53

4 Benchmarking als Managementinstrument ............................................................ 58

4.1 Benchmarking als Instrument zur kontinuierlichen Verbesserung .................. 58

4.1.1 Grundlagen und Definition von Benchmarking ............................... 58

4.1.2 Historische Skizze und Entwicklung des Benchmarkings ............... 61

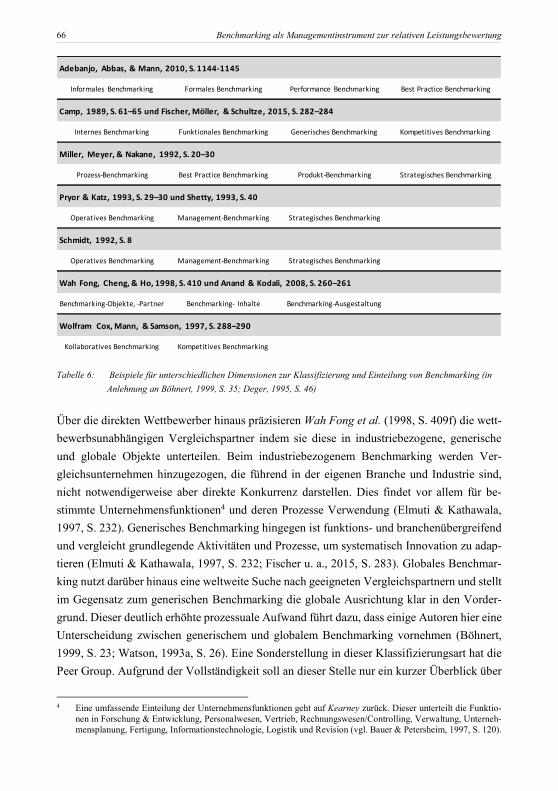

4.1.3 Dimensionen zur Klassifizierung von Benchmarking ..................... 65

4.1.4 Benchmarkings als Performance Measurement Instrument im

Rahmen einer ganzheitlichen Unternehmenssteuerung ................... 70

4.2 Benchmarking-Dimensionen zur Definition von Unternehmenszielen ........... 73

4.2.1 Operative Zielsetzung mittels Benchmarking .................................. 73

VIII Inhaltsverzeichnis

4.2.2 Strategische Zielsetzung mittels Benchmarking .............................. 76

4.2.3 Weitere Funktionen und Vorteile von Benchmarking ..................... 77

4.3 Herausforderungen und Verbreitungsgrad des Benchmarkings ...................... 80

4.3.1 Verbreitung von Benchmarking in der Praxis ................................. 80

4.3.2 Herausforderungen beim Einsatz von Benchmarking ..................... 83

5 Finanzielle Steuerungsgrößen im Benchmarking ................................................... 85

5.1 Steuerungsgrößen in Performance Measurement Systemen............................ 85

5.1.1 Grundlagen und Definition von Steuerungsgrößen ......................... 85

5.1.2 Klassifikationen zur Systematisierung und Ausgestaltung von

Performance Measures und Performance Measure Systemen ......... 89

5.1.3 Messskalen von Steuerungsgrößen .................................................. 92

5.1.4 Bewertungsqualität und Aussagekraft von Steuerungsgrößen ......... 95

5.2 Steuerungsgrößen zur relativen Bewertung von Leistung ............................... 97

5.2.1 Grundlagen und Klassifizierung finanzieller Steuerungsgrößen ..... 97

5.2.2 Ausgestaltung finanzieller Kennzahlen unterschiedlicher

Dimensionen ................................................................................. 104

5.2.2.1 Finanzielle Kennzahlen zum Wachstum ............... 104

5.2.2.2 Finanzielle Kennzahlen zur Profitabilität und

Kapitaleffizienz .................................................... 109

5.2.2.3 Finanzielle Kennzahlen zur Liquidität .................. 111

5.2.2.4 Finanzielle Kennzahlen zur Kapitalmarktleistung 114

5.3 Umgang mit finanziellen Steuerungsgrößen zur relativen Leistungsbewertung

im Benchmarking .......................................................................................... 116

5.3.1 Nutzung finanzieller Steuerungsgrößen zur relativen

Leistungsbewertung....................................................................... 116

5.3.2 Herausforderungen im Umgang mit relativen Leistungsbewertungen

....................................................................................................... 120

Inhaltsverzeichnis IX

6 Selektionskriterien zur Identifikation der Peer Group und Aufbereitung der

finanziellen Kennzahlen .......................................................................................... 123

6.1 Abgrenzung des Peer Group Benchmarking ................................................. 123

6.2 Nutzungs- und Anwendungsbereiche des Peer Group Benchmarking .......... 129

6.2.1 Nutzung von Peer Group Benchmarking im Rahmen der Social

Comparison Theory ....................................................................... 129

6.2.2 Nutzung von Peer Group Benchmarking im Rahmen der Agency

Theory ........................................................................................... 131

6.2.3 Nutzung von Peer Group Benchmarking im Rahmen der Dynamic

Capabilities Theory ....................................................................... 132

6.3 Identifikation der Peer Group ....................................................................... 134

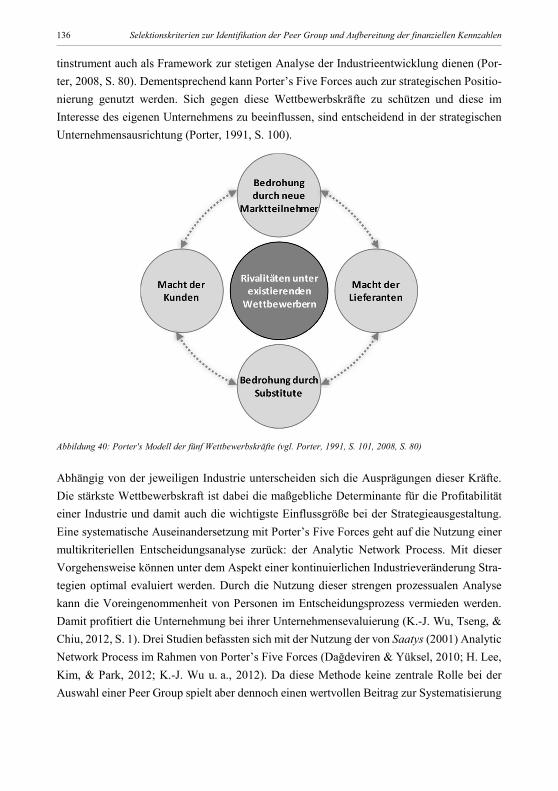

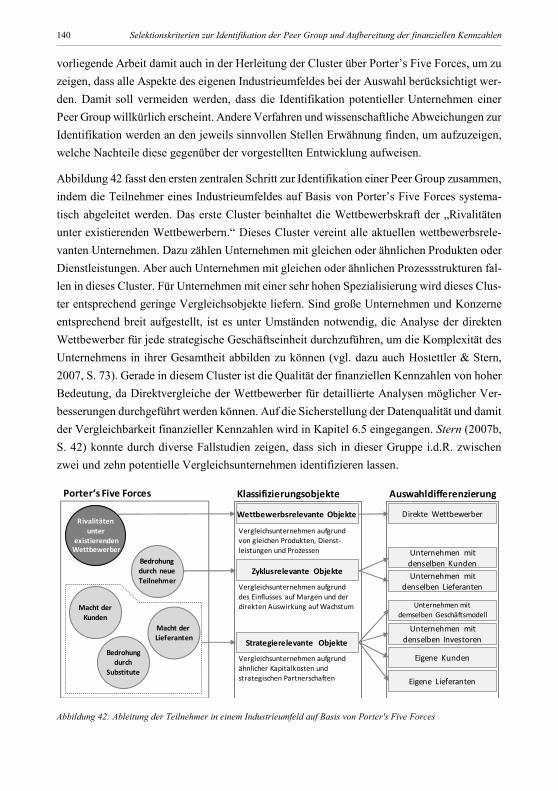

6.3.1 Porter’s Five Force als Analyseinstrument der Branchenstruktur . 134

6.3.2 Identifikation der Gesamtheit aller potentiellen Unternehmen einer

Peer Group .................................................................................... 139

6.3.2.1 Clusterung von Porter’s Five Forces zur Ableitung

der Peer Group Klassifizierungen ......................... 139

6.3.2.2 Identifikation potentieller Peer Group Unternehmen

je Peer Group Cluster ........................................... 142

6.4 Quantitative Selektionskriterien zur Auswahl der Vergleichsunternehmen

einer Peer Group ........................................................................................... 149

6.4.1 Vier quantitative Selektionskriterien zur Auswahl der

Vergleichsunternehmen ................................................................. 149

6.4.2 Korrelationsüberprüfung des Umsatzes zur Identifikation ähnlicher

Schocks ......................................................................................... 151

6.4.3 Unternehmensgröße zur Identifikation ähnlicher Kapitalkosten ... 153

6.4.4 Kurs-Buchwert-Verhältnis zur Identifikation ähnlicher

Geschäftsmodelle .......................................................................... 155

6.4.5 Auslandsumsätze zur Identifikation der geografischen

Diversifikation ............................................................................... 157

X Inhaltsverzeichnis

6.4.6 Weitere quantitative Selektionskriterien zur Verfeinerung der

Selektionskriterien ......................................................................... 159

6.5 Verzerrende und verwässernde Faktoren bei finanziellen Kennzahlen ......... 163

6.5.1 Grundsätzliche Vergleichbarkeit finanzieller Kennzahlen ............ 163

6.5.2 Verzerrende und verwässernde Faktoren auf die Erfolgsrechnung

und die Bilanz................................................................................ 168

6.5.2.1 Finanzielle Ergebnisqualität und der Einsatz von

Earnings Management .......................................... 168

6.5.2.2 Rechnungslegungsstandards und ihre

Vergleichbarkeit ................................................... 171

6.5.2.3 Unterschiedliche Berichtszeiträume ..................... 174

6.5.2.4 Länderspezifische Steuersysteme ......................... 175

6.5.2.5 Währungsschwankungen ...................................... 176

6.5.2.6 Finanzielle Hebelwirkung ..................................... 177

6.5.3 Nicht-operative Ereignisse als verzerrende und verwässernde

Faktoren der Unternehmensleistung .............................................. 179

6.5.3.1 Grundsätzlicher Umgang mit nicht-betriebsbedingten

und einmaligen Ereignissen .................................. 179

6.5.3.2 Außerplanmäßige Wertminderungen und andere

Sonderposten ........................................................ 180

6.5.3.3 Fusionen und Übernahmen (Mergers & Acquisitions)

.............................................................................. 181

6.5.3.4 Verrechnungspreissysteme ................................... 183

6.5.3.5 Forschung & Entwicklung als immaterielle

Vermögenswerte ................................................... 184

6.5.3.6 Obligatorische Renten- und Pensionsbeiträge ...... 186

6.5.3.7 Leasing als weitere außerbilanzielle Position ....... 187

6.5.4 Ungesundes, nicht-nachhaltiges Wachstum als verzerrender Faktor

auf die langfristige Unternehmensentwicklung ............................. 189

7 Systematischer Prozess zum Peer Group Benchmarking-Konzept ..................... 196

7.1 Grundlagen zum Prozess des Peer Group Benchmarking ............................. 196

7.2 Peer Group Benchmarking Prozess ............................................................... 200

Inhaltsverzeichnis XI

7.3 Phasen im Prozess des Peer Group Benchmarking ....................................... 202

7.3.1 Phase 1: Identifikation des Geschäftsmodells ............................... 202

7.3.2 Phase 2: Datenerfassung ................................................................ 204

7.3.3 Phase 3: Quantitative Untersuchung .............................................. 207

7.3.4 Phase 4: Qualitative Untersuchung ................................................ 209

7.3.5 Phase 5: Peer Analyse und Nutzung .............................................. 216

8 Fallstudienbasierte Evaluation des Konzepts zum Peer Group Benchmarking . 224

8.1 Grundlagen und Rahmenbedingungen zur Fallstudie ................................... 224

8.1.1 Konzeption und Ablaufprozess der Fallstudienmethode ............... 224

8.1.2 Charakteristik der Fallstudie in der Schwermaschinen- und

Fahrzeugindustrie .......................................................................... 228

8.1.3 Management des Peer Group Benchmarking als Projekt ............... 231

8.2 Durchführung der Untersuchung auf Basis der Fallstudie ............................ 233

8.2.1 Phase 1: Identifikation des Geschäftsmodells ............................... 233

8.2.2 Phase 2: Datenerfassung ................................................................ 235

8.2.3 Phase 3: Quantitative Untersuchung .............................................. 239

8.2.4 Phase 4: Qualitative Untersuchung ................................................ 245

8.2.5 Phase 5: Peer Analyse und Nutzung .............................................. 259

8.3 Fazit zur Nutzung von PGB in den Fallstudien ............................................. 266

8.3.1 Nachhaltige Veränderungen durch PGB in den

Fallstudienunternehmen ................................................................ 266

8.3.2 Verhältnis von Aufwand zu Nutzen beim Einsatz von PGB in der

Praxis ............................................................................................. 270

9 Zusammenfassung der zentralen Ergebnisse ........................................................ 273

9.1 Forschungsbeitrag ......................................................................................... 273

9.1.1 Anwendungsgebiete und Nutzen des entwickelten Konzepts ........ 273

9.1.2 Forschungsbeitrag des entwickelten Konzepts .............................. 278

XII Inhaltsverzeichnis

9.2 Kritische Würdigung und Fazit ..................................................................... 282

9.2.1 Kritische Würdigung der Ergebnisse ............................................. 282

9.2.2 Weiterer Forschungsbedarf ........................................................... 284

Literaturverzeichnis ......................................................................................................... 288

Anhang .............................................................................................................................. 325

Curriculum Vitae .............................................................................................................. 331

XIII

Abbildungen

Abbildung 1: Verbreitungsgrad und Zufriedenheit von Managementinstrumenten ............. 5

Abbildung 2: Struktur, Aufbau und Innovation der Arbeit .................................................. 9

Abbildung 3: Einordnung des Constructive Research Ansatzes in die etablierten

Accounting Forschungsansätze .................................................................... 11

Abbildung 4: Die drei Phasen des Constructive Research Approach ................................. 13

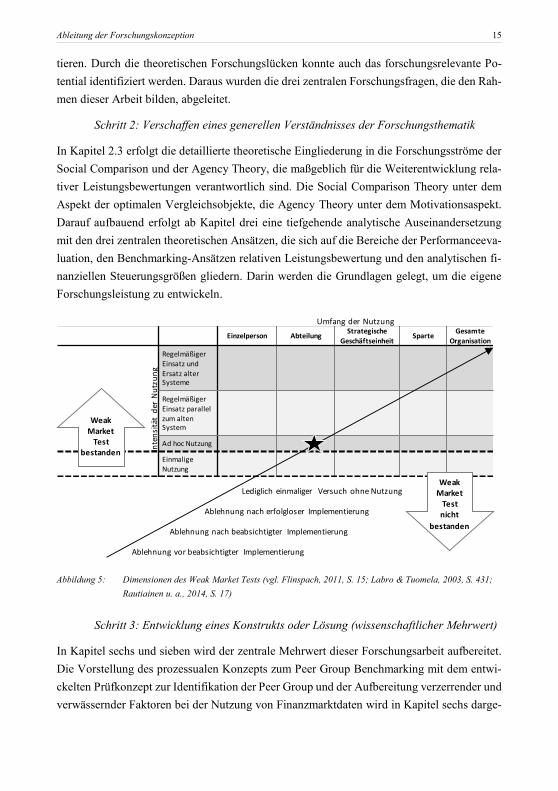

Abbildung 5: Dimensionen des Weak Market Tests .......................................................... 15

Abbildung 6: Wissenschaftlicher Bezugsrahmen .............................................................. 23

Abbildung 7: Leistungsbewertungs-Matrix nach Keegan, Eiler, & Jones, 1989, S. 46f mit

beispielhaften Steuerungsgrößen ................................................................. 27

Abbildung 8: Evolutionäre Weiterentwicklungsstufen der Leistungsmessung .................. 28

Abbildung 9: Die Balanced Scorecard ............................................................................... 31

Abbildung 10: Einflussfaktoren auf die Notwendigkeit der Entwicklung von Performance

Measurement Systemen ............................................................................... 32

Abbildung 11: Prozess der Leistungsbewertung .................................................................. 33

Abbildung 12: Grundschema und Sub-Systeme von Performance Measurement Systemen 37

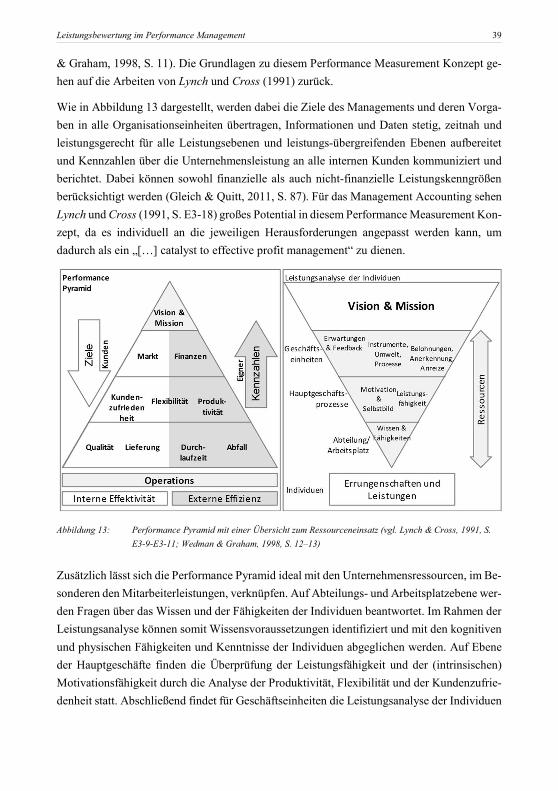

Abbildung 13: Performance Pyramid mit einer Übersicht zum Ressourceneinsatz ............. 39

Abbildung 14: Struktureller Aufbau eines Tableau de Bord ................................................ 41

Abbildung 15: Die fünf Facetten des Performance Prism .................................................... 43

Abbildung 16: Skandia Navigator........................................................................................ 45

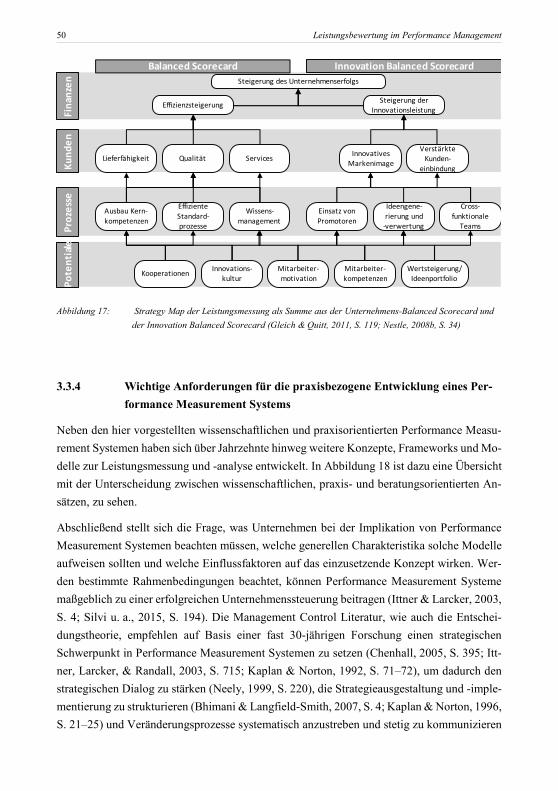

Abbildung 17: Strategy Map der Leistungsmessung als Summe aus der Unternehmens-

Balanced Scorecard und der Innovation Balanced Scorecard ...................... 50

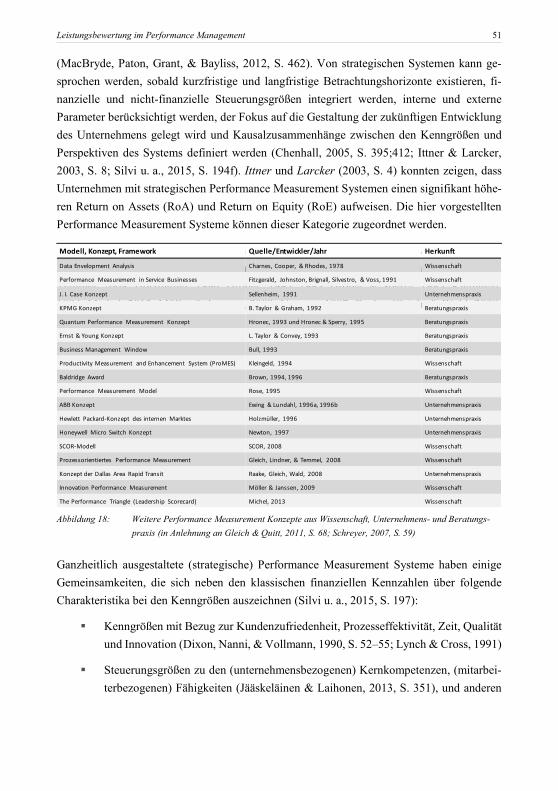

Abbildung 18: Weitere Performance Measurement Konzepte aus Wissenschaft,

Unternehmens- und Beratungspraxis ........................................................... 51

Abbildung 19: Framework über die Einflussfaktoren bei der (Weiter-)Entwicklung von

Performance Measurement Systeme ............................................................ 57

Abbildung 20: Zwei Phasen des Benchmarkings ................................................................. 61

Abbildung 21: Die historische Entwicklung des Benchmarkings ........................................ 62

Abbildung 22: Die inhaltliche Evolution von Benchmarking .............................................. 65

Abbildung 23: SPMM – St. Galler Performance Management Modell ............................... 72

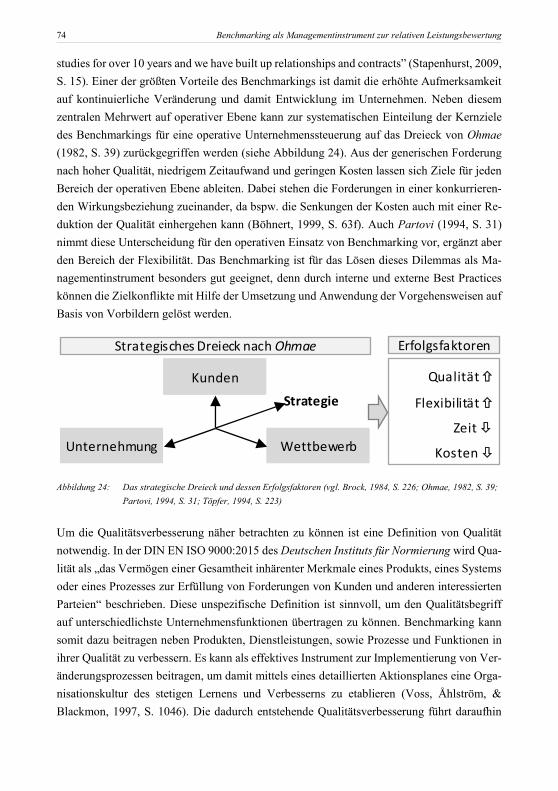

Abbildung 24: Das strategische Dreieck und dessen Erfolgsfaktoren .................................. 74

XIV Abbildungen

Abbildung 25: Ein Modell für den Einsatz von TQM ......................................................... 82

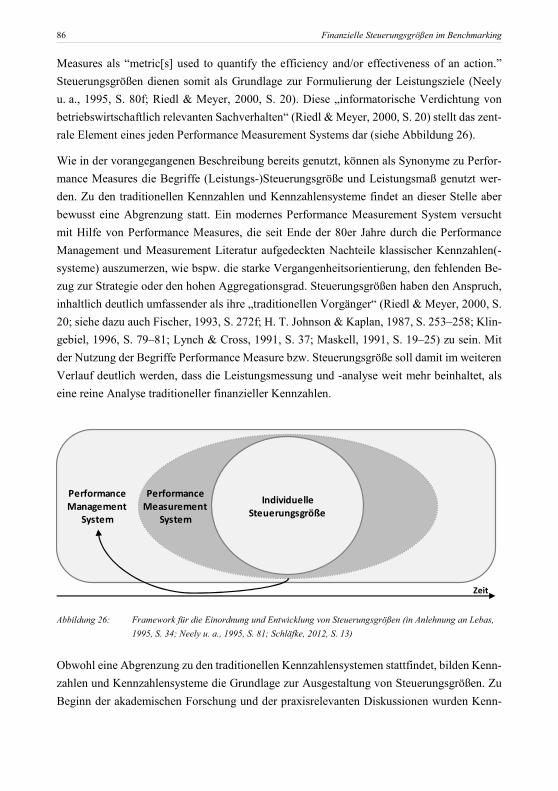

Abbildung 26: Framework für die Einordnung und Entwicklung von Steuerungsgrößen ... 86

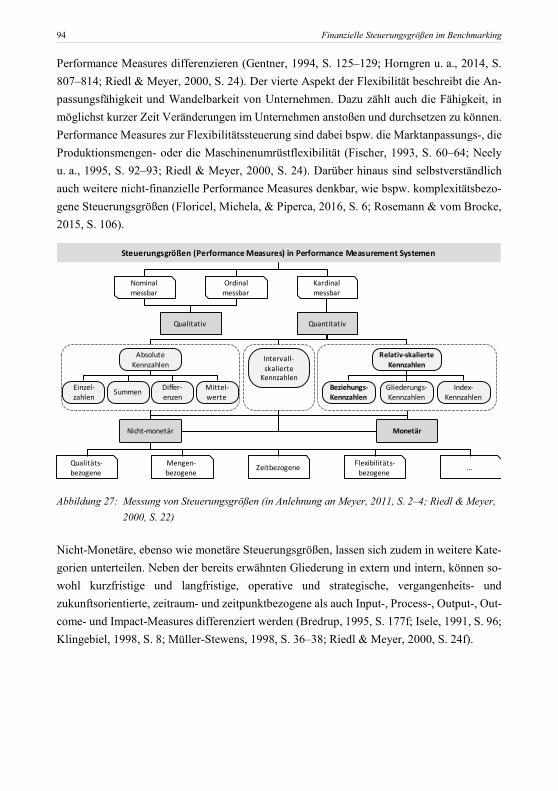

Abbildung 27: Messung von Steuerungsgrößen .................................................................. 94

Abbildung 28: Aussagekraft und Erkenntniswert von Performance Measures und

Performance Measure Systemen .................................................................. 95

Abbildung 29: Differenzierung der Dimensionen zur Bewertung der operativen und

organisatorischen Unternehmensleistung ................................................... 100

Abbildung 30: Beispiele zu Ordnungssystemen und Rechensystemen finanzieller

Kennzahlen ................................................................................................ 103

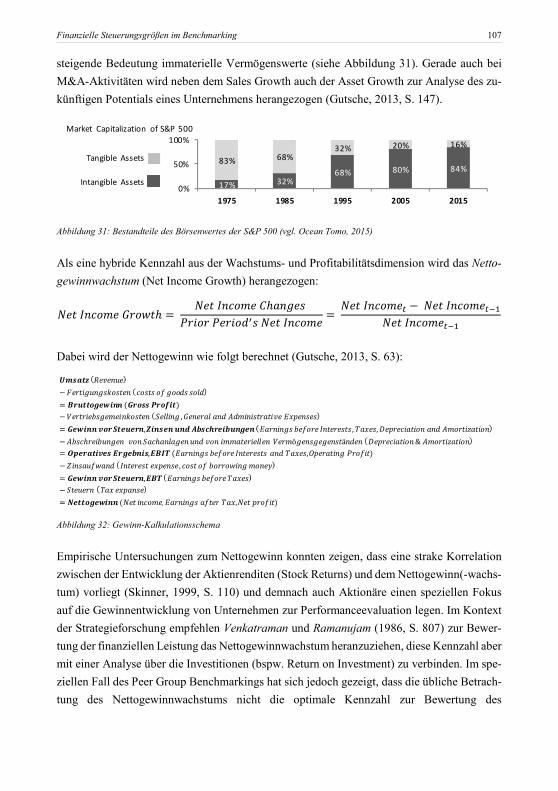

Abbildung 31: Bestandteile des Börsenwertes der S&P 500 ............................................. 107

Abbildung 32: Gewinn-Kalkulationsschema ..................................................................... 107

Abbildung 33: Free Cash-Flow-Kalkulationsschema ........................................................ 108

Abbildung 34: Indirekte Methode zur Berechnung des operativen Cash-Flows ................ 112

Abbildung 35: Absolute vs. relative Zielsetzung zur Leistungsbewertung am Beispiel einer

Umsatzentwicklung ................................................................................... 119

Abbildung 36: Exogene Rahmenbedingungen und Einflussfaktoren auf Unternehmen und

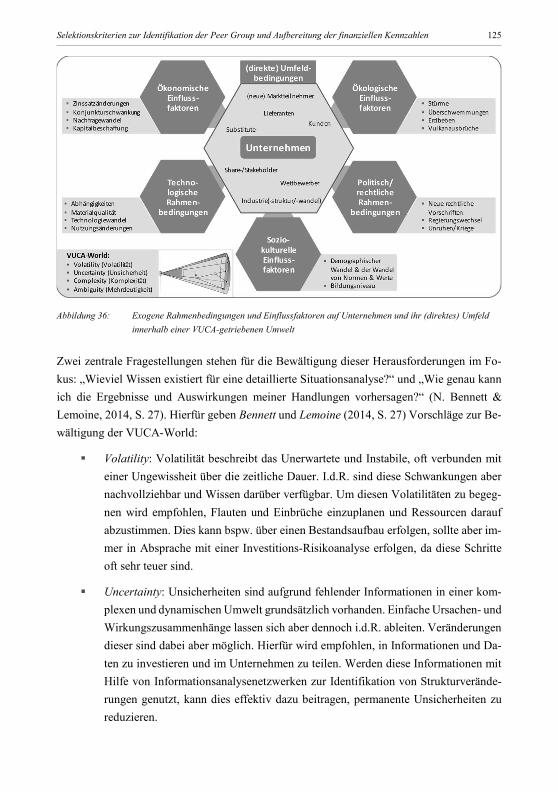

ihr (direktes) Umfeld innerhalb einer VUCA-getriebenen Umwelt ........... 125

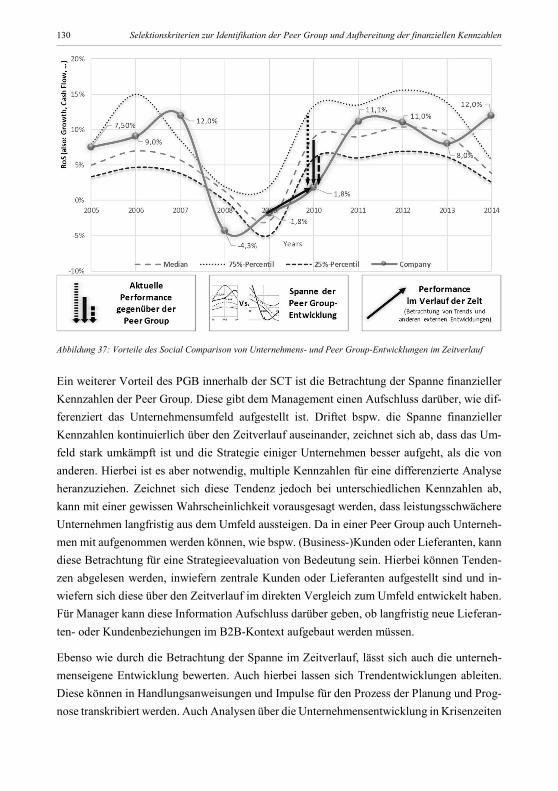

Abbildung 37: Vorteile des Social Comparison von Unternehmens- und Peer Group-

Entwicklungen im Zeitverlauf ................................................................... 130

Abbildung 38: Asymmetrische Informationsverteilung zwischen Prinzipal und Agent .... 132

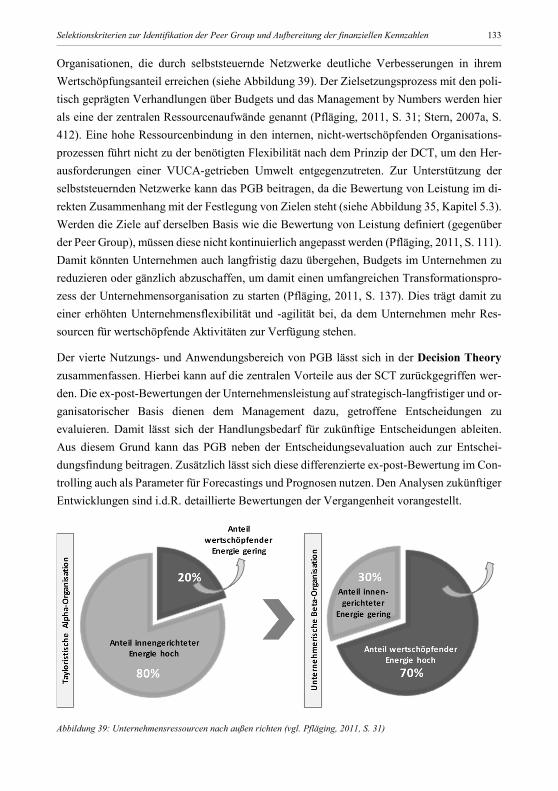

Abbildung 39: Unternehmensressourcen nach außen richten ............................................ 133

Abbildung 40: Porter's Modell der fünf Wettbewerbskräfte .............................................. 136

Abbildung 41: ANP-Aufbau zu Porter's Five Forces mit beispielhaften Kriterien ............ 137

Abbildung 42: Ableitung der Teilnehmer in einem Industrieumfeld auf Basis von Porter's

Five Forces ................................................................................................ 140

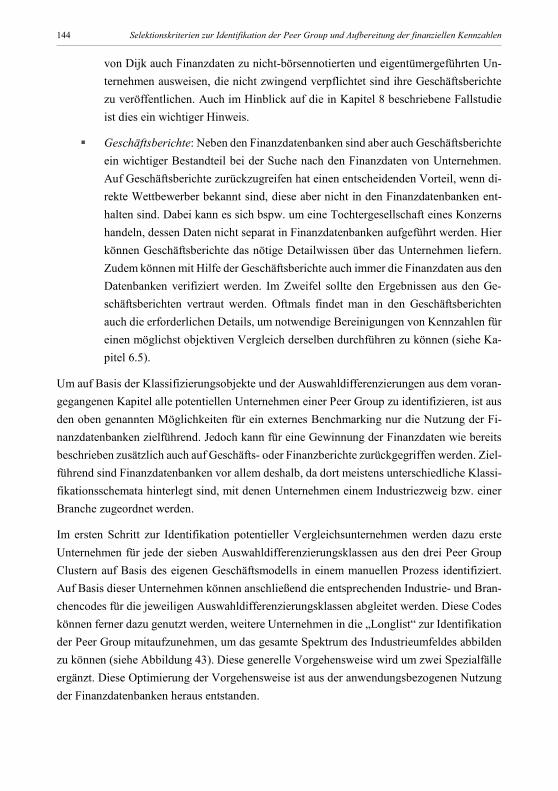

Abbildung 43: Übersicht über die Generierung der Longlist auf Basis der

Finanzdatenbanken .................................................................................... 145

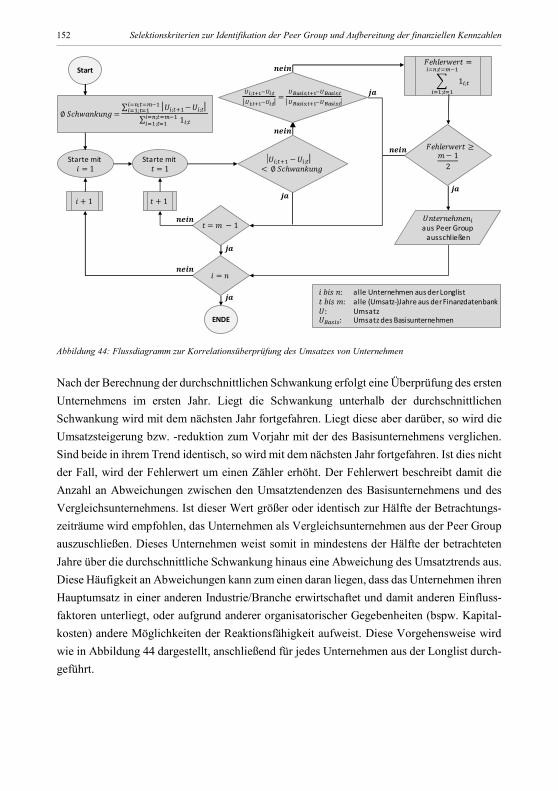

Abbildung 44: Flussdiagramm zur Korrelationsüberprüfung des Umsatzes von

Unternehmen.............................................................................................. 152

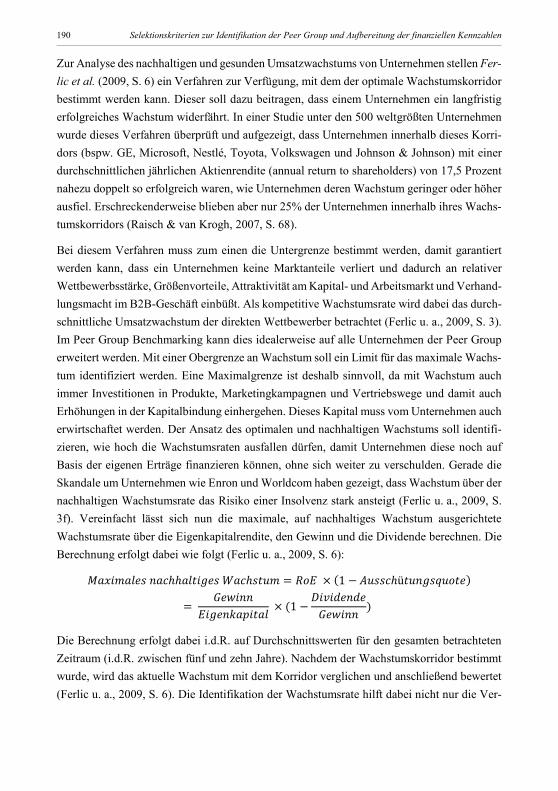

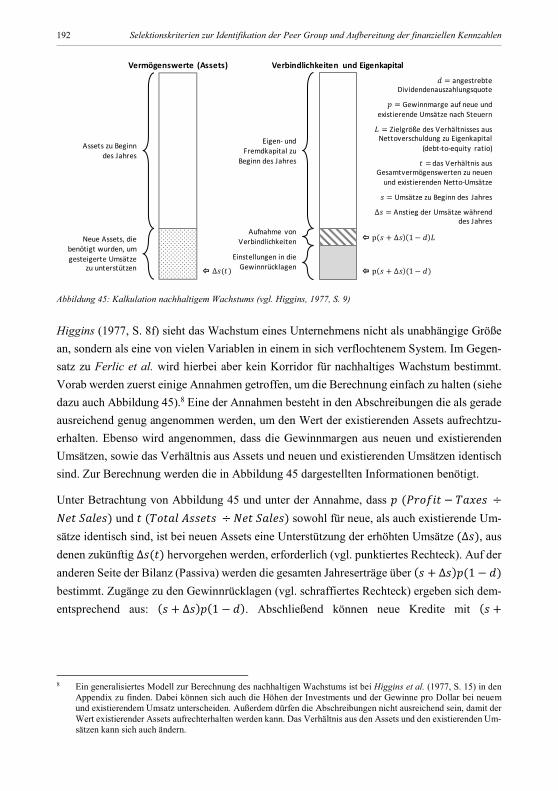

Abbildung 45: Kalkulation nachhaltigem Wachstums ....................................................... 192

Abbildung 46: Charakteristiken von gutem und schlechtem Wachstum ............................ 194

Abbildung 47: Unterschiedliche Prozessphasen im Benchmarking ................................... 197

Abbildungen XV

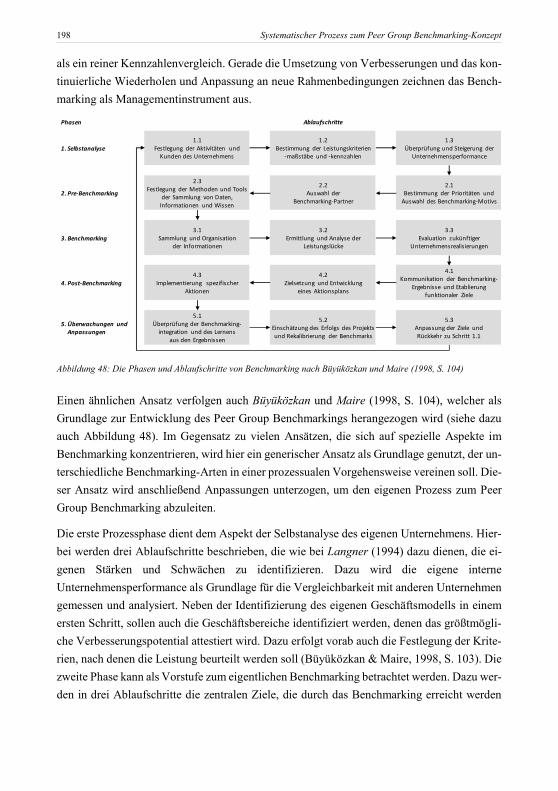

Abbildung 48: Die Phasen und Ablaufschritte von Benchmarking nach Büyüközkan und

Maire .......................................................................................................... 198

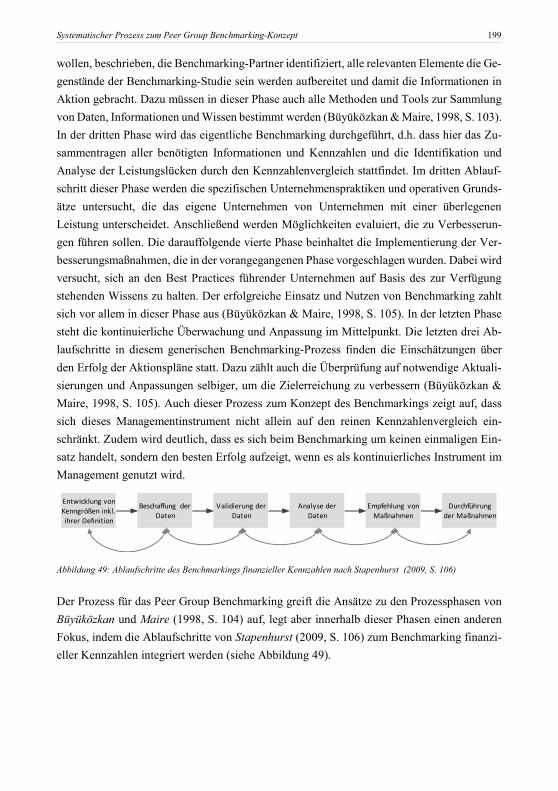

Abbildung 49: Ablaufschritte des Benchmarkings finanzieller Kennzahlen nach Stapenhurst

................................................................................................................... 199

Abbildung 50: Gesamtprozess des Peer Group Benchmarking.......................................... 200

Abbildung 51: Phase 1: Geschäftsmodellidentifikation ..................................................... 202

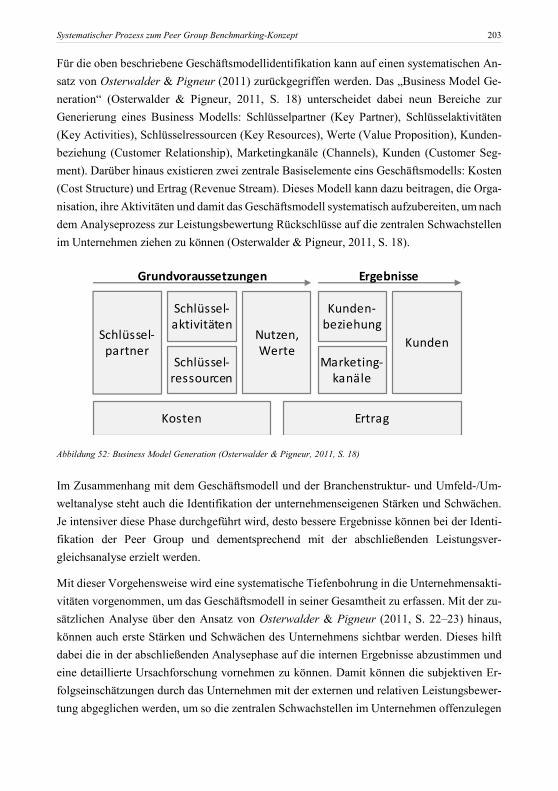

Abbildung 52: Business Model Generation ....................................................................... 203

Abbildung 53: Phase 2: Datenerfassung ............................................................................ 205

Abbildung 54: Phase 3: Quantitative Untersuchung .......................................................... 207

Abbildung 55: Phase 4: Qualitative Untersuchung ............................................................ 210

Abbildung 56: Übersicht über die zentralen Einflussfaktoren auf die Erfolgsrechnung und

die Bilanz ................................................................................................... 211

Abbildung 57: Übersicht über die zentralen nicht-operativen Effekte auf finanzielle

Kennzahlen ................................................................................................ 212

Abbildung 58: Übersicht über die Vorgehensweise zur Bestimmung von ungesundem

Wachstum .................................................................................................. 213

Abbildung 59: Phase 5: Peer Analyse und Nutzung .......................................................... 216

Abbildung 60: Beispiele zu univariaten und multivariaten Darstellungen und

Analysemethoden finanzieller Kennzahlen ................................................ 218

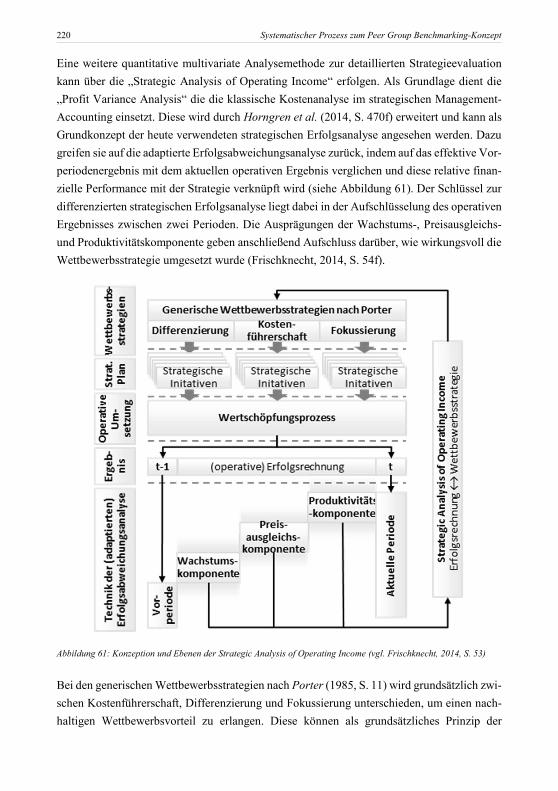

Abbildung 61: Konzeption und Ebenen der Strategic Analysis of Operating Income ....... 220

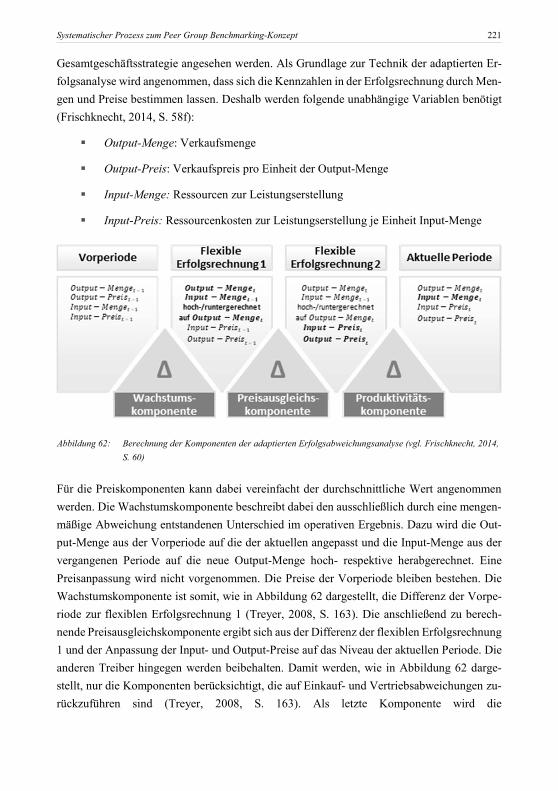

Abbildung 62: Berechnung der Komponenten der adaptierten Erfolgsabweichungsanaly 221

Abbildung 63: Grundtypen zum Fallstudiendesign ........................................................... 226

Abbildung 64: Ablaufprozess zur Fallstudienmethode ...................................................... 227

Abbildung 65: Fallstudienunternehmen und ihr Beitrag zu den zentralen Forschungsfragen ..

................................................................................................................... 228

Abbildung 66: Management des PGB als Projekt im Zeitverlauf ...................................... 232

Abbildung 67: Gruppierung und Anzahl potentieller Vergleichsunternehmen der Alfa

Holding ...................................................................................................... 237

Abbildung 68: Peer Group der Alfa Holding ..................................................................... 248

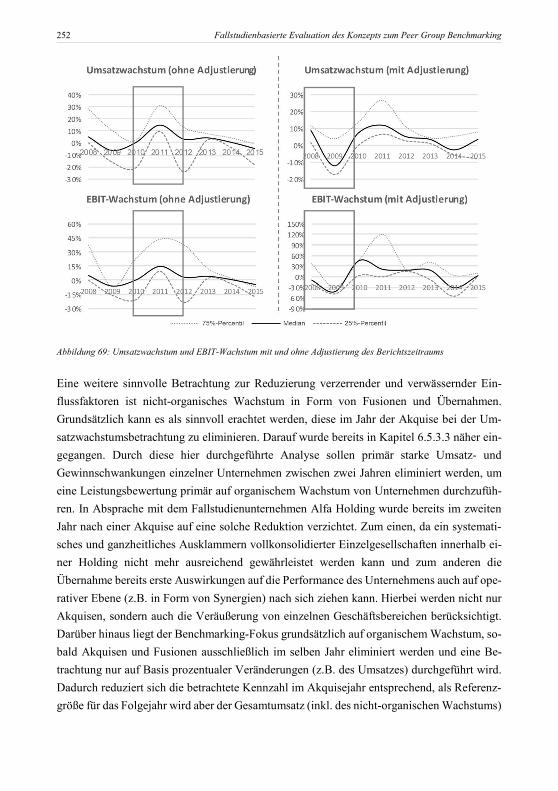

Abbildung 69: Umsatzwachstum und EBIT-Wachstum mit und ohne Adjustierung des

Berichtszeitraums ...................................................................................... 252

XVI Abbildungen

Abbildung 70: Umsatzwachstum mit und ohne Adjustierung der Akquisen, Fusionen und

Veräußerungen bei den Unternehmen mit entsprechenden M&A-Aktivitäten

im entsprechenden Jahr im Vergleich zur gesamten Peer Group ............... 255

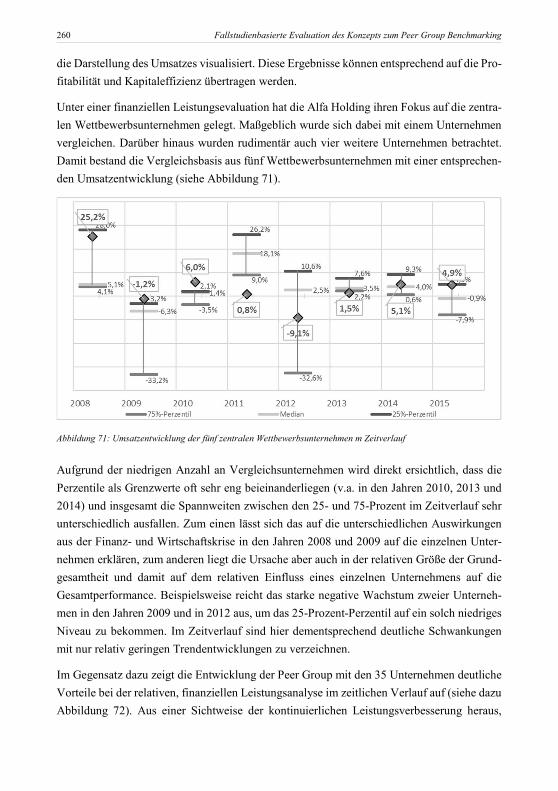

Abbildung 71: Umsatzentwicklung der fünf zentralen Wettbewerbsunternehmen m

Zeitverlauf ................................................................................................. 260

Abbildung 72: Umsatzentwicklung der Peer Group im Zeitverlauf ................................... 261

Abbildung 73: Umsatzentwicklung der direkten Wettbewerbsunternehmen im Vergleich

mit und ohne Adjustierung von Fusionen und Übernahmen ..................... 263

Abbildung 74: Umsatzentwicklung der Peer Group im Vergleich mit und ohne Adjustierung

von Fusionen und Übernahmen ................................................................. 264

Abbildung 75: Vergleich der genutzten KPIs zwischen den direkten Wettbewerbern und der

Peer Group ................................................................................................. 265

Abbildung 76: Fehlerhafte Zuordnungen in drei zentralen Industrieklassifizierungsschemata

................................................................................................................... 271

Abbildung 77: Aufgabenschwerpunkte und Rollenbilder im Controlling und Management

Accounting ................................................................................................. 274

Abbildung 78: Zunahme der Dynamik und Komplexität des Unternehmensumfeldes im

Zeitverlauf ................................................................................................. 279

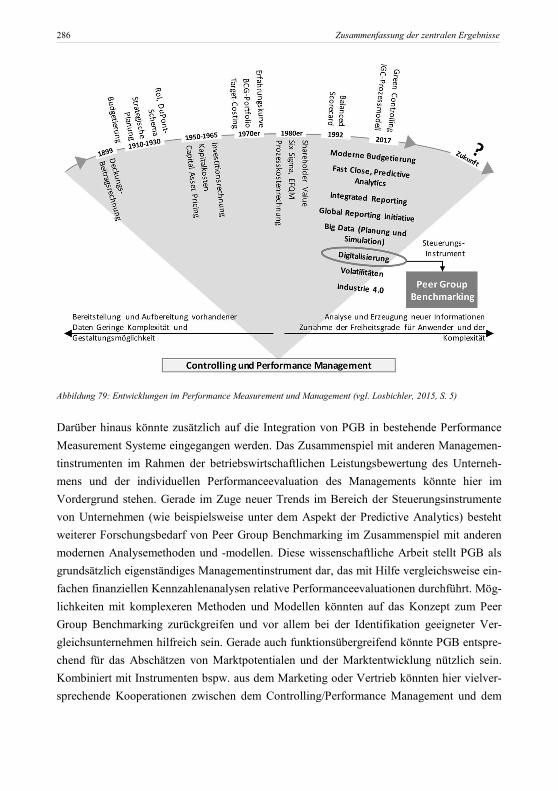

Abbildung 79: Entwicklungen im Performance Measurement und Management .............. 286

XVII

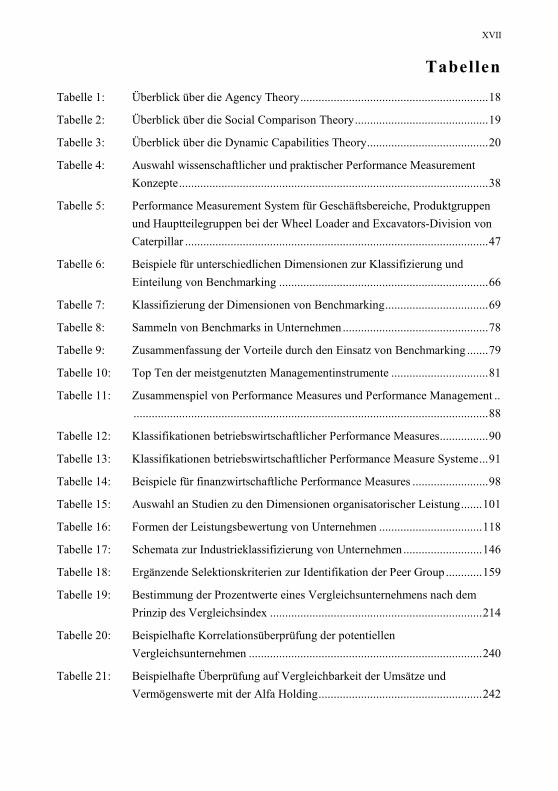

Tabellen

Tabelle 1: Überblick über die Agency Theory .............................................................. 18

Tabelle 2: Überblick über die Social Comparison Theory ............................................ 19

Tabelle 3: Überblick über die Dynamic Capabilities Theory ........................................ 20

Tabelle 4: Auswahl wissenschaftlicher und praktischer Performance Measurement

Konzepte ...................................................................................................... 38

Tabelle 5: Performance Measurement System für Geschäftsbereiche, Produktgruppen

und Hauptteilegruppen bei der Wheel Loader and Excavators-Division von

Caterpillar .................................................................................................... 47

Tabelle 6: Beispiele für unterschiedlichen Dimensionen zur Klassifizierung und

Einteilung von Benchmarking ..................................................................... 66

Tabelle 7: Klassifizierung der Dimensionen von Benchmarking .................................. 69

Tabelle 8: Sammeln von Benchmarks in Unternehmen ................................................ 78

Tabelle 9: Zusammenfassung der Vorteile durch den Einsatz von Benchmarking ....... 79

Tabelle 10: Top Ten der meistgenutzten Managementinstrumente ................................ 81

Tabelle 11: Zusammenspiel von Performance Measures und Performance Management ..

..................................................................................................................... 88

Tabelle 12: Klassifikationen betriebswirtschaftlicher Performance Measures ................ 90

Tabelle 13: Klassifikationen betriebswirtschaftlicher Performance Measure Systeme ... 91

Tabelle 14: Beispiele für finanzwirtschaftliche Performance Measures ......................... 98

Tabelle 15: Auswahl an Studien zu den Dimensionen organisatorischer Leistung ....... 101

Tabelle 16: Formen der Leistungsbewertung von Unternehmen .................................. 118

Tabelle 17: Schemata zur Industrieklassifizierung von Unternehmen .......................... 146

Tabelle 18: Ergänzende Selektionskriterien zur Identifikation der Peer Group ............ 159

Tabelle 19: Bestimmung der Prozentwerte eines Vergleichsunternehmens nach dem

Prinzip des Vergleichsindex ...................................................................... 214

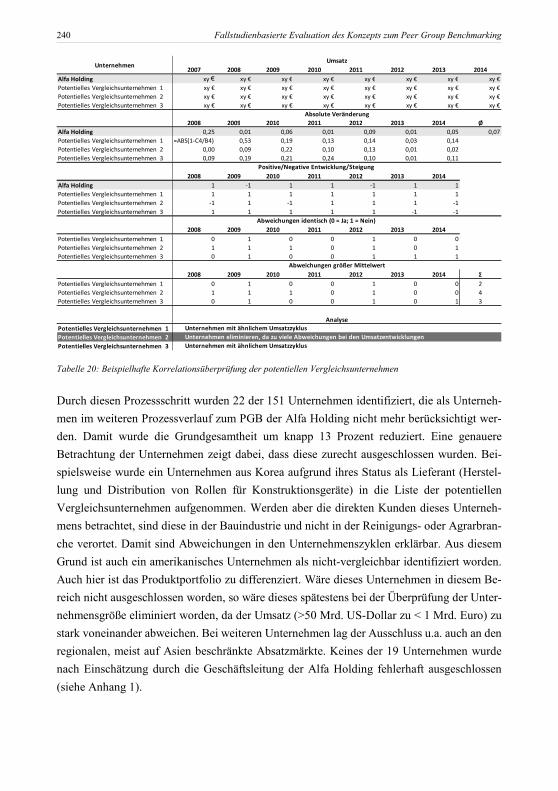

Tabelle 20: Beispielhafte Korrelationsüberprüfung der potentiellen

Vergleichsunternehmen ............................................................................. 240

Tabelle 21: Beispielhafte Überprüfung auf Vergleichbarkeit der Umsätze und

Vermögenswerte mit der Alfa Holding ...................................................... 242

XVIII Tabellen

Tabelle 22: Beispielhafte Überprüfung der Vergleichbarkeit von Unternehmen und die

Ableitung des Vergleichsindex .................................................................. 244

Tabelle 23: Übersicht über Unternehmen mit nicht-nachhaltigen Wachstumsraten ..... 257

XIX

Abkürzungen

ACP Analyst co-coverage peers

ANP Analytic Network Process

APQC American Productivity & Quality Center

AT Agency Theory

BCF Brutto-Cash-Flow

BIP Bruttoinlandsprodukt

BSC Balanced Scorecard

C.I. Consistency Index

C.R. Consistency Ratio

C.R.H. Consistency Ratio of the Hierarchy

CapEx Capital Expenditures

CAPM Capital Asset Pricing Model

CCC Cash Conversion Cycle

CEO Chief Executive Officer

CF RoI Cash Flow Return on Investment

CF RoME Cash Flow Return on Market Value of Equity

CF RoNA Cash Flow Return on Net Assets

CF RoS Cash Flow Return on Sales

CF RpE Cash Flow Return per Employee

CFA Konfirmatorische (confirmatory) Faktoranalyse

CFC Cash Flow Coverage

CFO Chief Finance Officers

CMO Chief Marketing Officer

COO Chief Operating Officer

CSIS Customer-Supplier Information System

CVA Cash Value Added

DCF Discounted Cash Flow

DCT Dynamic Capabilities Theory

DEA Data Envelopment Analysis

EBIT Earnings before Interest and Taxes

EBITDA Earnings before Interest, Taxes, Depreciation and Amortization

EBT Earnings before Taxes

EDGAR Electornic Data-Gathering, Analysis, and Retrieval

EP Economic Profit

EPS Earnings per Share

EVA Economic Value Added

XX Abkürzungen

F&E Forschung und Entwicklung

FASB Financial Accounting Standard Board

FCF Free Cash-Flow

FER Fachempfehlungen zur Rechnungslegung

FMECA Failure Mode, Effect and Critical Analysis

GAAP Generally Accepted Accounting Principals

GICS Global Industry Classification Standard

GKR Gesamtkapitalrentabilität

GuV Gewinn- und Verlustrechnung

IASB International Accounting Standard Board

IBC International Benchmarking Clearinghouse

ICV Internationaler Controller Verein e.V.

IPOO Input-Process-Output-Outcome

IPOOI Input-Process-Output-Outcome-Impact

JIS Just-in-Sequence

JIT Just-in-Time

KMU Kleinere und mittlere Unternehmen

KPI Key Performance Indicator

M&A Mergers & Acquisitions

MSCI Morgen Stanley Capital International

MVA Market Value Added

NACE Nomenclature générale des Activités économiques dans la Commu

nauté Européenne

NAICS North American Industry Classification System

NOGA Nomenclature Générale des Activités économiques

NOPAT Net Operating Profit after Taxes

NWC Net Working Capital

OP Organizational Performance

PESTEL Political, Economic, Social, Technological, Environmental, Legal

PGB Peer Group Benchmarking

PMS Performance Management System

R&D Research & Development

R.I. Random Index

RoA Return on Assets

RoCE Return on Capital Employed

RoE Return on Equity

RoI Return on Investments

RoME Return on Market Value of Equity

Abkürzungen XXI

RoNA Return on Net Assets

RoS Return on Sales

RPE Relative Performance Evaluation

RpE Return per Employee

SBP Search based peers

SCT Social Comparison Theory

SEC Securities and Exchange Commission

SEDAR System for Electronic Document Analysis and Retrieval

SIC Standard Industrial Classification

SPMM St. Galler Performance Management Modell

SWOT Strengths, Weaknesses, Opportunities, Threats

TOPSIS Technique for Order Preference by Similarity to Ideal Solution

TQM Total Quality Management

TRBC Thomson Reuters Business Classification

TSR Total Shareholder Return

VUCA Volatility, Uncertainty, Complexity, Ambiguity

WACC Weighted Average Cost of Capital

1

1 Objektive Leistungsbewertung als betriebswirt-

schaftliche Herausforderung in Unternehmen

„One of the most important and potent components of organizations is the mechanism by

which performance is measured, evaluated, and rewarded.”

Galbraith & Kazanjian, 1986, S. 91

1.1 Problemstellung und Relevanz

Aus volkswirtschaftlicher Sicht sind stetige Wachstumsraten, die ausschließlich mittels er-

schöpfbaren Ressourcen generiert werden, begrenzt (Stiglitz, 1974, S. 136). Durch Substitu-

tionen, Innovationen, Skalenerträgen und Effizienzsteigerungen aber kann stetiges Wachstum

gewährleistet werden (Stiglitz, 1974, S. 123). Die richtige Ressourcenallokation ist dabei aber

nicht die einzige Herausforderung an einen nachhaltigen Unternehmenserfolg. Unternehmen

stehen heute zunehmend vor einer immer stärker werdenden Bedrohung durch ein komplexes

und dynamisches Wettbewerbsumfeld (u.a. durch Digitalisierung) und den damit verbunde-

nen Unsicherheiten über die zukünftigen Entwicklungen, auch aufgrund sozioökonomischer

und technologischer Einflussfaktoren. Die Rahmenbedingungen aus dem Micro-Umfeld eines

Unternehmens werden dabei zunehmend von exogenen Faktoren aus dem Makro-Umfeld, wie

bspw. politischen Komponenten ergänzt (G. Johnson, Scholes, & Whittington, 2008, S. 54–

56). Diese Paramater erhöhen damit maßgeblich den Druck, Unternehmensressourcen effek-

tiv und effizient einzusetzen, um eine nachhaltige Entwicklung gewährleisten zu können

(Stein, 1997, S. 120).

Um den nachhaltigen Erfolg sicherzustellen, stehen vor allem Chief Finance Officers (CFOs)

vor der Herausforderung einer zielgerichteten Unternehmenssteuerung. Die ganzheitliche In-

tegration eines Performance Management Systems (PMS) in die Organisationsstruktur kann

hier Abhilfe schaffen und eine Kultur des kontinuierlichen Lernens etablieren (Appelbaum,

St‐Pierre, & Glavas, 1998, S. 296f). Die klassischen Controlling-Tätigkeiten der „zielorien-

tierte Steuerung durch Information, Planung, Kontrolle und Koordination“ (Fischer, Möller,

& Schultze, 2015, S. 29) werden durch den Aspekt der wirkungsorientierten Verknüpfung

von Input, Process, Output und Outcome erweitert (Möller, Schläfke, & Schönefeld, 2011, S.

376; Schläfke, Silvi, & Möller, 2013, S. 117) und somit in ein ganzheitliches PMS überführt,

um den optimalen Grad der organisatorischen Zielerreichung zu erhalten (Fischer u. a., 2015,

S. 403).

2 Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen

Dieses Steuerungssystem der Unternehmensleistung muss gemäß dem Stakeholder-Ansatz ei-

ner Vielzahl von Anspruchsgruppen gerecht werden (Freeman, 2010, S. 52). Die daraus ent-

stehenden Erwartungen zeichnen sich durch ein hohes Maß an Heterogenität aus und

resultieren in z.T. konfligierenden Zielen. Dadurch werden das Verhalten und die Entschei-

dungen im Unternehmen wesentlich beeinflusst (Donaldson & Preston, 1995, S. 87; Frooman,

1999, S. 192). Gelingt es im Unternehmen diese verschiedenen Interessensgruppen zu mana-

gen, kann dies zu einer erfolgreichen und nachhaltigen Unternehmensleistung führen (Donal-

dson & Preston, 1995, S. 87). In diesem Zusammenhang stellen exogene Einflussfaktoren eine

Herausforderung dar, da diese den Erfolgsausweis der heute praktizierten finanziellen Leis-

tungsmessung und Erfolgsanalyse verfälschen. Neben den stetigen Steigerungen der Produk-

tivität sind Änderungen der Finanz- und Geldpolitik, Ölpreisentwicklungen und

Veränderungen der Handelsbedingungen wesentliche Antriebskräfte internationaler Volatili-

täten und somit für Unternehmen in der Regel nicht beeinflussbar (Crucini, Kose, & Otrok,

2011, S. 56). Fehlinterpretationen des Unternehmenserfolges durch die Stakeholder sind die

Folge und somit auch ein Beeinflussen des Aktienkurses börsennotierter Unternehmen mög-

lich (Nitschka, 2013, S. 124). Für CEOs und CFOs ist dies nicht nur in Krisenzeiten proble-

matisch, denn eine verfälschte Leistungs- und Erfolgsanalyse kann auch im Aufschwung zu

Fehlentscheidungen führen und damit die strategische Ausrichtung des Unternehmens ent-

scheidend beeinflussen (Mascarenhas & Aaker, 1989, S. 208). Aus diesem Grund steht das

Management vor der Herausforderung einer um exogene Einflussfaktoren bereinigte Leis-

tungs- und Erfolgsanalyse zur optimalen Ausrichtung der eigenen strategischen Ziele, der ef-

fizienten und effektiven Steuerung vorhandener Ressourcen und einer idealen

Kommunikation mit den Stakeholdern und potenziellen neuen Investoren (Abernathy, 2010,

S. 8–10).

Für diese Herausforderung ist im Rahmen eines PMS eine effiziente und effektive Leistungs-

bewertung (Performance Measurement) von zentraler Bedeutung. Gerade strategisch orien-

tierte Performance Measurement Systeme, wie beispielsweise die Balanced Scorecard1

(BSC), erfüllen neben einer Steuerungs- bzw. Umsetzungskontrolle die Aufgabe der Wir-

kungskontrolle und somit der Überprüfung, inwiefern getroffene Maßnahmen mit der Unter-

nehmensstrategie übereinstimmen. Dies sind ideale Systeme zur internen Kommunikation

und stetigen Kontrolle und Verbesserung (Kanji, 2002, S. 715), berücksichtigen bei der Er-

folgsmessung aber in der Regel keinerlei exogene Faktoren, welche sich wesentlich auf die

erhobenen monetären und nicht-monetären Kennzahlen auswirken können und somit maß-

geblich das langfristige Wachstum des Unternehmens beeinflussen (Fatás, 2002, S. 1). Aus

diesem Grund empfiehlt Kanji (2002, S. 717) die Performance Measurement Systeme für die

1 Siehe dazu Abbildung 9, Kapitel 3.1.3. Eine detaillierte Ausführung gibt es bei Hoque (2014) und Kaplan & Norton

(1992).

Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen 3

ressourceneffiziente Steuerung direkt auf die Bedürfnisse der Stakeholder hin auszurichten.

Dabei ist es für Unternehmen herausfordernd, exogene Faktoren in Kennzahlen zu überfüh-

ren, da diese in der Regel nicht direkt messbar, beeinflussbar oder gar prognostizierbar sind.

Für die interne Steuerung und zur externen Darstellung und Außenwirkung eines Unterneh-

mens ist die Kontrolle über Leistungs- und Erfolgsbewertungen von entscheidender Relevanz

(Rouse & Putterill, 2003, S. 791).

Das Forschungsvorhaben soll vor jenem Hintergrund an der Leistungsbewertung und Er-

folgsanalyse ansetzen und die Leistungsevaluation innerhalb eines PMS systematisieren. We-

sentliche Aspekte dabei sind die Aufbereitung bestehender Ansätze zur relativen

Performanceevaluation (RPE), das Aufzeigen der Herausforderungen bei der Nutzung von

Benchmarking-Ansätzen zur RPE und die Ableitung entsprechender Ansätze und Lösungen,

um eine finanzielle Leistungsbewertung mittels Benchmarking als Managementinstrument zu

etablieren. Der Vergleich mit anderen Unternehmen kann zu einer möglichst objektiven Leis-

tungsbewertung beitragen, sofern die Auswahl der Vergleichsunternehmen so erfolgt, dass

diese denselben exogenen Umwelteinflüssen unterliegen. Hier eine Systematik zu entwickeln,

ist Teil dieses Forschungsvorhabens. Im Rahmen empirischer Fallstudien wird dieses pro-

zessuale Verfahren erprobt um zu zeigen, welche Komplexität und Herausforderungen im

Instrument Benchmarking zur finanziellen und relativen Leistungsbewertung bestehen und

wie wichtig es ist, dieser speziellen Systematik zu folgen. Die durch dieses Benchmarking

gewonnenen Daten sollen dazu beitragen, die Entwicklungen auf operativer und strategischer

Ebene zu evaluieren und gleichzeitig als Informationsgrundlage für Entscheidungen dienen,

um damit die nachhaltige Steuerung zu verbessern.

1.2 Zielsetzung und forschungsleitende Fragestellungen

Wie in Kapitel 1.1 dargestellt, ist die Verbindung der internen Unternehmensorganisation und

den exogenen Umwelteinflüssen eine der zentralen Herausforderungen für den Unterneh-

menserfolg (Lindsay & Rue, 1980, S. 385). Die operative Unternehmensleistung ist dafür

ebenso wichtig, wie die nachhaltige strategische Orientierung zur Sicherung der unterneh-

menseigenen Wettbewerbsvorteile (Batzlen, 2014, S. 2). Gerade (globale) Finanz- und Wirt-

schaftskrisen haben gezeigt, dass externe, nicht beeinflussbare Umstände einen zentralen

Einfluss auf den Erfolg von Unternehmungen besitzen (Hopwood, 2009, S. 800). Unterneh-

men stehen unter der Herausforderungen auf diese hohen Volatilität im eigenen Umfeld zu

agieren (Röder, 2016, S. 1f). Externe, nicht-beeinflussbare Effekte werden aber von Managern

oft nicht oder nicht ausreichend in ihre Entscheidungsfindungsprozesse integriert, da davon

ausgegangen wird, dass Vorhersagen über zukünftige ökonomische Entwicklungen in den

meisten Fällen unmöglich sind (Makridakis, Hogarth, & Gaba, 2009, S. 794). Im Management

4 Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen

ist deshalb die frühzeitige Chancen- und Gefahrenerkennung eine der wesentlichsten Aufga-

ben des Managements (Harreld, O’Reilly, & Tushman, 2007, S. 41).

Um exogene Umwelteinflüsse aus einer Leistungsanalyse auszuschließen, kann das Wettbe-

werbsziel eines Performance Measurement Systems näher betrachtet werden. Eine Möglich-

keit einer Leistungs- und Erfolgsidentifikation ist die Nutzung relativer Kennzahlen (Pfläging,

2011, S. 111; Stern, 2007b, S. 19–25). Einen hohen methodischen Stellenwert für relative

Kennzahlen hat, neben einer Vielzahl anderer Methoden, die externe Leistungsvergleichsana-

lyse gegenüber dem Wettbewerb (Hastreiter, Buck, & Jehle, 2015, S. 69; Mertins & Anderes,

2009, S. 19–24). Dieses externe Benchmarking vergleicht kontinuierlich Produkte, Prozesse

oder Methoden (Camp & Steinhoff, 1994, S. 13; Stern, 2007b, S. 280) mit dem primären Ziel,

„Leistungsunterschiede zu identifizieren und Lernprozesse zu formulieren und umzusetzen“

(Fischer u. a., 2015, S. 279). Das externe Benchmarking dient diesem Forschungsvorhaben

dabei als Grundlage.

Die hier vorliegende wissenschaftliche Arbeit unterteilt sich in zwei zentrale innovative Teil-

bereiche:

1. Systematischer (datenbasierter und auf finanzielle Größen fokussierter) Prozess des

externen Benchmarkings. Mit Hilfe eines systematischen Auswahlprozesses zur

Identifikation von Vergleichspartnern sollen über dem reinen Wettbewerbs-Bench-

marking Unternehmen miteinander verglichen werden, die mit dem eigenen Unter-

nehmen in Verbindung stehen. Dies hat den zentralen Vorteil, dass die

Vergleichsanalyse signifikant erweitert wird und selbst Unternehmen Benchmar-

king als Managementinstrument einsetzen können, die nur wenige direkte Wettbe-

werber in ihrem Unternehmensumfeld aufweisen können.

Die Klassifizierung über direkte Wettbewerber und Industrievergleiche hinaus wird dabei als

Peer Group bezeichnet (siehe dazu ausführlich ab Kapitel 6). Darunter sind Unternehmen zu

verstehen, die aus Shareholder- und Investorensicht vergleichbar sind. Unternehmen einer

Peer Group weisen dabei ein sehr ähnliches Geschäftsmodell auf und sind deshalb vergleich-

baren Umwelteinflüssen ausgesetzt (Hostettler & Stern, 2007, S. 72; Stern, 2007b, S. 29–30).

Durch den erhöhten Stichprobenumfang, über eine reine Wettbewerbsanalyse hinaus, können

statistische Fehler reduziert werden (Hostettler & Stern, 2007, S. 71). Albuquerque (2009, S.

72) und Manski (1993, S. 531) konnten empirisch zeigen, dass der Prozess der Peer-Identifi-

kation die zentrale Herausforderung innerhalb einer relativen Leistungsevaluation darstellt.

Bisher existiert kein einheitlicher und systematischer Identifikationsprozess, da dieser von

Unternehmen maßgeblich auf Basis des Anwendungsbereiches individuell ausgestaltet wer-

den (Baker, 2002, S. 729f; Gibbons & Murphy, 1990, S. 30). Das Peer-Umfeld ist darüber

hinaus auch eine entscheidende Determinante in der Finanzpolitik und der Kapitalstruktur im

Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen 5

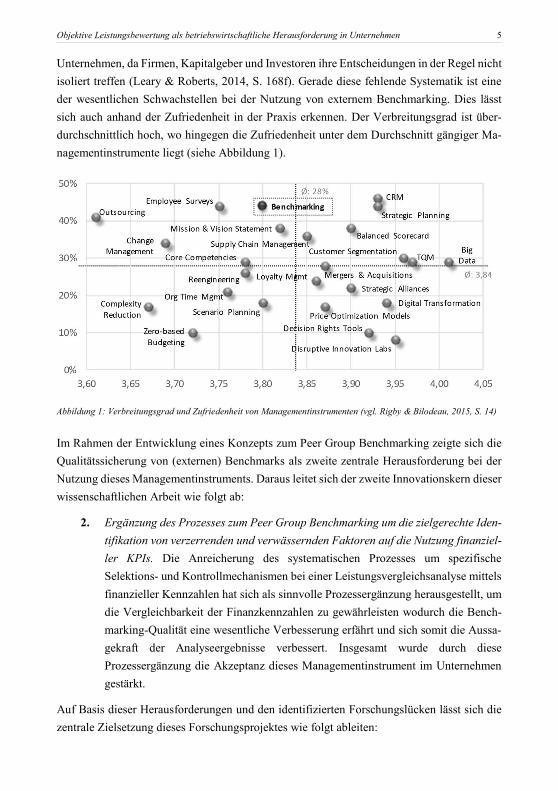

Unternehmen, da Firmen, Kapitalgeber und Investoren ihre Entscheidungen in der Regel nicht

isoliert treffen (Leary & Roberts, 2014, S. 168f). Gerade diese fehlende Systematik ist eine

der wesentlichen Schwachstellen bei der Nutzung von externem Benchmarking. Dies lässt

sich auch anhand der Zufriedenheit in der Praxis erkennen. Der Verbreitungsgrad ist über-

durchschnittlich hoch, wo hingegen die Zufriedenheit unter dem Durchschnitt gängiger Ma-

nagementinstrumente liegt (siehe Abbildung 1).

Abbildung 1: Verbreitungsgrad und Zufriedenheit von Managementinstrumenten (vgl. Rigby & Bilodeau, 2015, S. 14)

Im Rahmen der Entwicklung eines Konzepts zum Peer Group Benchmarking zeigte sich die

Qualitätssicherung von (externen) Benchmarks als zweite zentrale Herausforderung bei der

Nutzung dieses Managementinstruments. Daraus leitet sich der zweite Innovationskern dieser

wissenschaftlichen Arbeit wie folgt ab:

2. Ergänzung des Prozesses zum Peer Group Benchmarking um die zielgerechte Iden-

tifikation von verzerrenden und verwässernden Faktoren auf die Nutzung finanziel-

ler KPIs. Die Anreicherung des systematischen Prozesses um spezifische

Selektions- und Kontrollmechanismen bei einer Leistungsvergleichsanalyse mittels

finanzieller Kennzahlen hat sich als sinnvolle Prozessergänzung herausgestellt, um

die Vergleichbarkeit der Finanzkennzahlen zu gewährleisten wodurch die Bench-

marking-Qualität eine wesentliche Verbesserung erfährt und sich somit die Aussa-

gekraft der Analyseergebnisse verbessert. Insgesamt wurde durch diese

Prozessergänzung die Akzeptanz dieses Managementinstrument im Unternehmen

gestärkt.

Auf Basis dieser Herausforderungen und den identifizierten Forschungslücken lässt sich die

zentrale Zielsetzung dieses Forschungsprojektes wie folgt ableiten:

6 Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen

Wie sollte der Prozess des Peer Group Benchmarking zur relativen Perfor-

manceevaluation ausgestaltet sein, um die Unternehmensleistung auf Basis orga-

nisatorischer und strategischer (finanzieller) Kennzahlen bewerten zu können?

Aus der zentralen Forschungsfrage zur Ausgestaltung des Peer Group Benchmarking Prozes-

ses heraus, lassen sich weitere Forschungsfragen ableiten. Um einen Ansatz für dieses Ma-

nagementinstrument zu entwickeln ist es im ersten Schritt erforderlich, die notwendigen

Anforderungen an ein Peer Group Benchmarking-Konzept zu identifizieren. Dazu gehören

die theoretische Verortung in den Bezugsrahmen der relativen Performanceevaluation und die

praxisrelevante Integration innerhalb eines ganzheitlichen Performance Management-Sys-

tems.

Forschungsfrage 1:

Wie muss ein systematischer Prozess zur Identifikation einer Peer Group als

Grundlage zur relativen Leistungsbewertung konzipiert sein, um Unsicherheiten

und Volatilitäten der exogenen Unternehmensumwelt aus der Evaluation auszu-

schließen?

Für die Nutzung finanzieller Kennzahlen der identifizierten Peer-Unternehmen aus dem Prüf-

konzept ist die Identifizierung und Quantifizierung von verwässernden und verzerrenden Fak-

toren entscheidend, um eine optimale Analyse zu starten und richtige Aussagen treffen zu

können. Dieses Forschungsvorhaben nutzt Finanzkennzahlen aus kommerziellen Datenban-

ken, wie bspw. Thomson Reuters. Diese Daten müssen um nicht-operative Effekte, wie bspw.

Mergers & Acquisitions (M&A), Restrukturierungen oder Abschreibungen bereinigt werden.

Drittes zentrales Ziel ist somit die Identifikation von Prozessen und Methoden zur Bestim-

mung und Beseitigung relevanter verzerrender Effekte. Abschließend wird die Bedeutung und

der Einfluss dieser Faktoren auf die Ergebnisse quantifiziert, indem eine Betrachtung unbe-

handelter und behandelter Datensätze vorgenommen wird.

Forschungsfrage 2:

Welche verzerrenden & verwässernden Faktoren müssen bei der Nutzung von Fi-

nanzmarktdaten berücksichtigt werden, um eine möglichst objektive Leistungsbe-

wertung durchführen zu können?

Die abschließende Fragestellung beschäftigt sich mit den organisatorischen und strategischen

Steuerungsgrößen und den Möglichkeiten einer sinnvollen Integration instrumenteller Metho-

den und Verfahren für eine möglichst objektive Analyse der Unternehmensleistung.

Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen 7

Forschungsfrage 3:

Wie kann die organisatorische und strategische Leistungsbewertung durch ge-

eignete finanzielle Steuerungsgrößen und die Anwendung instrumenteller Me-

thoden und Verfahren Unterstützung finden?

1.3 Innovationsbeitrag und Aufbau der Arbeit

Das vorliegende Forschungsvorhaben basiert auf den geschilderten Herausforderungen exter-

ner Volatilitäten auf die Bewertung der Unternehmensleistung aus Kapitel 1.1 und den vier

leitenden Forschungsfragen aus Kapitel 1.2. Die Zielsetzungen aus den forschungsleitenden

Fragestellungen bauen aufeinander auf, indem sie den einzelnen Benchmarking-Prozess-

schritten zugeordnet werden können. Diese führen abschließend zur zentralen Zielsetzung der

Entwicklung eines systematischen Ansatzes zum Peer Group Benchmarking als Managemen-

tinstrument für eine größtmögliche objektive und finanzielle Leistungsbewertung auf Basis

einer theoriebasierten Konzeption und einer anschließenden empirischen Validierung. Die

Forschungsarbeit ist wie in Abbildung 2 dargestellt aufgebaut.

Die Gliederung dieser Arbeit umfasst vier thematisch zusammengehörige Hauptteile, die sich

wiederum auf neun Kapitel unterteilen. Kapitel eins startet mit einer umfassenden Darstellung

der Problemstellung und den daraus abgeleiteten Forschungsfragen. Den Abschluss des ersten

Kapitels bildet der Aufbau des Forschungsvorhabens und der zentralen Mehrwertbeiträge.

Auf dieses Kapitel folgt die Ableitung der Forschungskonzeption, um der Arbeit eine wirt-

schaftstheoretische Fundierung zugrunde zu legen. Zudem wird das genutzte Forschungsdes-

ign im Detail beschrieben.

Der zweite Hauptteil betrachtet auf einer wissenschaftlichen Basis die Perspektiven auf die

Bewertung betriebswirtschaftlicher Leistung. Dazu werden im dritten Kapitel unterschiedli-

che Arten zur Bewertung von Leistung betrachtet. Der Fokus liegt dabei auf instrumentellen

Methoden und Verfahren zur Bewertung von Leistung. Zentraler Bestandteil ist die Betrach-

tung von Ansätzen zur relativen Leistungsbewertung in Unternehmen zur Entwicklung einer

möglichst objektiven Performanceevaluation. Hieran schließen in Kapitel vier die Grundlagen

zum Benchmarking als Managementinstrument an. Neben einer Definition dienen die histo-

rische Entwicklung und die Unterscheidung unterschiedlichster Verfahren im Benchmarking

der Klassifizierung. Ein Fokus liegt dabei auf der systematischen Einbindung dieses Manage-

mentinstruments in den Teilbereich des Performance Measurements des St. Galler Perfor-

mance Management Modells (SPMM). Abgeschlossen wird dieses Kapitel schließlich mit den

möglichen Zielen durch den Einsatz von Benchmarking. Durch die zentralen Herausforderun-

gen wird aufgezeigt, welche Schwachstellen im heutigen Benchmarking vorliegen und damit

8 Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen

die Relevanz der Themenstellung erläutert. Der zweite Hauptteil schließt mit einem theoreti-

schen Kapitel über finanzielle Kennzahlen zur Leistungsbewertung ab. Dazu erfolgt in Kapitel

fünf eine systematische Klassifizierung dieser Kennzahlen mit einem Fokus auf relative Steu-

erungsgrößen zur Leistungsbewertung von Unternehmen. Somit umfassen die zentralen Er-

gebnisse im zweiten Hauptteil die erste Forschungsfrage zu den Herausforderungen und

Anforderungen zur RPE von Unternehmen.

Der dritte Hauptteil umfasst den zentralen Innovationsbeitrag dieser Arbeit. An dieser Stelle

stehen die Entwicklung und die empirische Evaluation des Konzepts zum Peer Group Bench-

marking (PGB) im Mittelpunkt. Hierbei wird in Kapitel sechs neben einer detaillierten Defi-

nition und Begriffserklärung der theoretisch fundierte Identifikationsprozess zum PGB

vorgestellt. Dazu wird ein quantitatives Prüfverfahren entworfen. Darüber hinaus hat dieses

Kapitel einen Fokus auf verzerrende und verwässernde Faktoren durch die Nutzung öffentlich

zugänglicher Finanzdatenbanken. Das sechste Kapitel schließt mit der Entwicklung einer Sys-

tematik für einen Vergleichsindex ab, mit dem aufgezeigt wird, wie vergleichbar die Unter-

nehmen innerhalb einer Peer Group sind. Nachdem die methodische Fundierung zum PBG

beleuchtet wurde, wird der systematische Prozess zu selbigem entwickelt. Zum Abschluss

dieses Kapitels wird die Durchführung des PGB als eigenständiges Projekt in Unternehmen

vorgestellt. Das siebte Kapitel wird anschließend mit Hilfe von empirischen Fallstudien auf-

zeigen, dass die konkrete Durchführung des PGB zu einer erfolgreichen Identifikation von

Vergleichsunternehmen führen kann und dieser Prozessansatz eine hohe Praxisrelevanz dar-

stellt. Fallstudien unterstützen dabei die Entwicklung der theoriebasierten Ansätze, indem sie

als verbindendes Element zwischen Theorie und praxisrelevanter Nutzbarkeit eingeordnet

werden. Zudem soll durch die Fallstudien aufgezeigt werden, welche Potentiale dieses Ma-

nagementinstrument beinhaltet.

Objektive Leistungsbewertung als betriebswirtschaftliche Herausforderung in Unternehmen 9

Abbildung 2: Struktur, Aufbau und Innovation der Arbeit

Den Abschluss bildet der vierte Teil, der die zentralen Ergebnisse dieser Forschungsarbeit

zusammenfasst und kritisch hinterfragt. Hierbei wird in Kapitel neun der Fokus zuerst auf den

wissenschaftlich, theoretischen Beitrag gelegt. Den Abschluss dieser Forschungsarbeit bildet

abschließend eine kurze Zusammenfassung der Implikationen für die Praxis.

10

2 Ableitung der Forschungskonzeption

2.1 Wirtschaftstheoretisches Verständnis und Einordnung

Wissenschaft beschreibt grundsätzlich das systematische Streben nach Innovationen durch

Erkenntnisinteresse, Gestaltungs- und Verbesserungsstreben (Schanz, 1988, S. 2–4), in denen

kausale Zusammenhänge und Gesetzmäßigkeiten über Theorien, Hypothesen, Axiomen, Ge-

setzte oder Kategorien festgehalten werden (Klaus & Buhr, 1987). Die aus mikroökomischen

Theorien heraus entstandene Betriebswirtschaftslehre als eigenständige Wissenschaftsdiszip-

lin (Ordelheide, Rudolph, & Büsselmann, 1991, S. 52) kann innerhalb der nicht-metaphysi-

schen Wissenschaften2 den Realwissenschaften zugeordnet werden (Raffée, 1974, S. 23). Im

Gegensatz zu den Formalwissenschaften, die sich den Analysen formaler Systeme widmen

(z.B. Mathematik, Logik, Linguistik, Informatik), beschäftigen sich die Realwissenschaften

mit Realphänomenen basierend auf Beobachtungen (P. Ulrich & Hill, 1979, S. 162). Auch die

Realwissenschaften lassen sich wiederum in „reine“ (Grundlagenforschung) und „ange-

wandte“ (Handlungswissenschaften) Forschungsfelder untergliedern. Zu den reinen Realwis-

senschaften zählen die Naturwissenschaften mit dem Ziel der „Erklärung empirischer

Wirklichkeitsausschnitte“ (P. Ulrich & Hill, 1979, S. 305). Die angewandten Realwissen-

schaften zeigen die „Analyse menschlicher Handlungsalternativen“ auf (P. Ulrich & Hill,

1979, S. 305). Die Ingenieurwissenschaften im technischen und die Sozialwissenschaften im

gesellschaftlichen Bereich lassen sich diesen Realwissenschaften zuordnen. Die Betriebswirt-

schaftslehre kann hierbei zu den Sozialwissenschaften gezählt werden. Realwissenschaften

sind der faktischen Wahrheit unterworfen, kommen aber ohne die Formalwissenschaften, die

auf logischer Wahrheit basieren, nicht aus (P. Ulrich & Hill, 1979, S. 305f).

Die Betriebswissenschaft verfolgt dabei das zentrale Ziel, theoretische Erkenntnisse, Empfeh-

lungen und Regeln für praktische Handlungen zu definieren (Fülbier, 2004, S. 267) und un-

tergliedert sich in vier zentrale Herausforderungen: Begriffslehre, Wirtschaftstheorie,

Wirtschaftstechnologie und Wirtschaftsphilosophie (Schweitzer, 1978, S. 1–5). Die Begriffs-

lehre hat das deskriptive Ziel, den Charakter von Dingen so exakt wie möglich in Definitionen

zu erfassen (Schweitzer, 1978, S. 3). Die Wirtschaftstheorie als zweites Zielsystem verfolgt

theoretische Wirtschaftsziele mit dem Fokus auf Ursachen- und Wirkungszusammenhänge

vergangener und aktueller Situationsanalysen und Prognosen zukünftiger Entwicklungen

(Hempel, 1970, S. 245f). Als drittes Zielsystem der Betriebswirtschaftslehre sucht die Wirt-

schaftstechnologie nach anwendungsbezogenen Lösungen. Pragmatische Wirtschaftsziele de-

finieren sich auf Basis von Ursachen-/Wirkungszusammenhängen über die Entwicklung von

2 Unter den metaphysischen Wissenschaften, auch als Metaphysik bezeichnet, werden die Grunddisziplinen der the-

oretischen Philosophie (Ontologie), sowie die Theologie, Psychologie und Kosmologie, verstanden (vgl. Gerlach, 1826, S. 137; Raffée, 1974, S. 23; Schmidinger, 2000, S. 13).

Ableitung der Forschungskonzeption 11

Aussagesystemen in Form von Ziel- und Mittelsystemen (Kornmeier, 2007, S. 24). Der Wirt-

schaftsphilosophie liegen normative Ziele zu Grunde. Neben der Entwicklung von wirt-

schaftstheoretischen Erkenntnissen werden auch Werte und Normen abgeleitet.

Dementsprechend findet hier die direkte Verknüpfung wissenschaftlicher Innovationen und

praxisrelevanter Anwendung statt (Kornmeier, 2007, S. 25).

Die Theorien, die in Kapitel 2.3 nähere Betrachtung finden, können den Bereichen der Wirt-

schaftstheorie und Wirtschaftstechnologie zugeordnet werden (Lehmann, 1956, S. 338) und

bilden die wesentlichen forschungsrelevanten Grundlagen dieser Arbeit. Darüber hinaus geht

diese aber über die reine Bildung der theoretischen Betrachtung und der Entwicklung von

anwendungsbezogenen Ansätzen hinaus. Durch den wissenschaftlichen Beitrag sollen Emp-

fehlungen abgeleitet und Unternehmen normative Richtlinien zur systematischen Nutzung

von PGB an die Hand gegeben werden.

Abbildung 3: Einordnung des Constructive Research Ansatzes in die etablierten Accounting Forschungsansätze (vgl.

Kasanen, Lukka, & Siitonen, 1993, S. 257)

Abgeleitet aus der wirtschaftstheoretischen Einordung ist es notwendig, das finale For-

schungsdesign im Accounting Research für diese Arbeit zu bestimmen (siehe Abbildung 3).

Hierbei wird zwischen theoretisch deskriptiven, empirisch deskriptiven, theoretisch normati-

ven und empirisch normativen Ansätzen unterschieden (Kasanen u. a., 1993, S. 257). Der

handlungsbasierte Ansatz und der entscheidungsorientierte Ansatz sind dabei spezielle For-

men der Accounting-Forschung, die zur Lösungsfindung kombinierte Vorgehensweisen nut-

zen bzw. unterschiedliche Aussagen ableiten. Die Auswahl und Begründung des Constructive

Research Approach als sinnvolles Forschungsdesigns wird im nachfolgenden Kapitel im De-

tail erläutert. Somit lässt sich abschließend festhalten, dass es sich hier um eine Arbeit mit

realwissenschaftlicher Orientierung und angewandtem Wissenschaftsziel handelt, zur Unter-

suchung menschlicher Handlungsalternativen.

Theoretisch Empirisch

Des

krip

tiv

No

rmat

iv

Action-orientedApproach

Decision-orientedApproach

ConceptualApproach

NomotheticalApproach

ConstructiveApproach

12 Ableitung der Forschungskonzeption

2.2 Auswahl und Begründung des Forschungsdesigns

Das Ziel dieses Forschungsvorhabens ist die theoriebasierte konzeptionelle Entwicklung und

anschließende praktische Validierung eines prozessualen Verfahrens zum PGB zur relativen

Leistungsbewertung finanzieller Steuerungsgrößen. Innerhalb dieses Prozesses liegt der zent-

rale Fokus auf der systematischen Identifikation einer Peer Group für leistungsbezogene Un-

ternehmensvergleiche. Die Entwicklung dieses Referenzprozessmodells zur Nutzung von

PGB mit der konzeptionellen Gestaltung des Peer-Prüfkonzepts erfordert den Einsatz diverser

Methoden. Ein qualitativer Forschungsansatz mit einer starken Interaktion zwischen praxis-

relevanter Herausforderung und theoriebasierter Fundierung wird benötigt, um dieses Ma-

nagementinstrument zu entwickeln. Für die anschließende Validierung sind die

praxisbezogene Anwendung und die damit verbundene Erhebung empirischer Daten erforder-

lich. Dementsprechend ist hier ein quantitativer fallstudienbasierter Forschungsansatz ideal.

Zur Durchführung dieses Forschungsvorhabens sind somit qualitative und quantitative Vor-

gehensweisen zu kombinieren. Der Constructive Research Approach (siehe Abbildung 4) er-

möglicht diesen kombinierten Ansatz zur Generierung und Validierung von

Lösungskonzepten und ist vor allem im Bereich Management Accounting Research ein etab-

liertes Forschungsvorgehen (siehe dazu bspw. Flinspach, 2011; Kasanen u. a., 1993; Labro &

Tuomela, 2003; Oyegoke, 2011) mit dem Ziel der Lösung von Führungsherausforderungen

durch die Entwicklung zum Beispiel von Modellen, Diagrammen, Plänen oder Organisations-

strukturen (Kasanen u. a., 1993, S. 245). Die Entwicklung dieses Ansatzes stammt von den