parapharmacies et e-parapharmacies - etude de marché ... · quels modèles de développement face...

TRANSCRIPT

WWW.LESECHOS-ETUDES.FR

NOVEMBRE 2016

Parapharmacies et e-parapharmacies

Enjeux et perspectives du marché de la parapharmacie à l’heure de la digitalisation

Une étude pour

Anticiper la révolution digitale du secteur

Disposer des chiffres clésdu marché de la parapharmacie

Analyser l'offensivedes e-parapharmacies et ses impacts sur les positions concurrentielles historiques

UN MARCHÉ STRATÉGIQUE POUR LE RÉSEAU OFFICINAL

Si les pharmacies restent leaders avec une part de marché d’environ 80 %, elles sont bien décidées à accroître leurs positions face à la grande distribution. Confrontés à un recul durable des ventes de médicaments, les pharmaciens doivent impérativement trouver de nouveaux relais de croissance en développant des marchés moins exposés aux mesures de régulation économique. L’officine investit ainsi massivement le marché des produits de parapharmacie via le développement de marques propres aux prix compétitifs et la place croissante des enseignes de pharmacies positionnées sur les prix bas ou le bien-être. C’est également sur Internet que les officinaux renforcent massivement leurs positions.

La parapharmacie ne restera pas à l’écart de la transformation digitale qui bouleverse le commerce de détail et les comportements d’achat des consommateurs. La révolution de la distribution de produits de parapharmacie est en marche…

EMMENÉE PAR E.LECLERC, LA GRANDE DISTRIBUTION POURSUIT SON DÉPLOIEMENT À MARCHE FORCÉE

Le circuit des parapharmacies physiques reste tiré par les investissements de la grande distribution (E.Leclerc, Monoprix, Carrefour, Auchan, etc.) qui conquiert des parts de marché au détriment des chaînes spécialisées et des parapharmacies indépendantes. A tel point que les enseignes historiques ont disparu (Paraland-Beautéland, Euro Santé Beauté), exception faite de Paraphop et Tanguy Parapharmacie. Le développement de la grande distribution sur le marché de la parapharmacie est d’autant plus ambitieux qu’il mêle une politique soutenue de croissance du parc de magasins et le passage à la vente en ligne, E.Leclerc et Carrefour en tête.

LA DIGITALISATION DU MARCHÉ : UN ENJEU DE TAILLE

La vente en ligne de produits de parapharmacie progresse fortement, suscitant les convoitises d’acteurs aux origines diverses. Le développement de sites Internet combinant parapharmacie et automédication constitue à l’avenir l’un des moteurs de la croissance du réseau officinal. Que ce soit en propre ou via des marketplaces, les officinaux se montrent depuis peu de plus en plus offensifs sur le web (1001 pharmacies, CocoonCenter, ParapharmaZen, PurePara, Pharma360, LeaderSanté…). Les autres acteurs de la parapharmacie ne sont pas en reste : E.Leclerc a pénétré ce circuit en 2013 via des opérations de croissance externe et vient de lancer son site, tout comme Carrefour Drive, et les pure players de la vente en ligne (Amazon, Atrium Santé racheté par Parashop en mai 2016, easyparapharmacie, Santé Discount qui a repris Comptoir Santé en 2016) élargissent leur offre. Et c’est sans compter sur l’arrivée sur le marché français des spécialistes de la vente en ligne de médicaments et de produits de parapharmacie d’Europe du Nord au catalogue large et à la politique de prix agressive tels Newpharma, VitaZita/Farmaline, shop-pharmacie et PharmaSimple… Un développement tous azimuts de la e-parapharmacie qui risque bien de bouleverser le jeu concurrentiel en place.

L’étude de référence du circuit français

des parapharmacies et e-parapharmacies

30-40 MEURObjectif de chiffre d’affaires d’ici à 3 ans du site parapharmacie.leclerc.com lancé en mai 2016

Source : Michel-Edouard Leclerc in LSA

CHIFFRE CLÉ

Les chiffres clés du circuit français des parapharmacies et e-parapharmacies

> Valorisation exclusive Les Echos Etudes du marché

> Taille des réseaux et dynamique d’ouverture

> Chiffre d’affaires et parts de marché des enseignes

> Concept et structure de l’offre

> Maturité digitale des acteurs

> Analyse détaillée des principaux sites de vente en ligne

> Comparatif exclusif des prix pratiqués par les principaux sites

EXCLUSIVITÉ

ENJEUX ET PERSPECTIVES DE LA DIGITALISATION DU MARCHÉ DE LA PARAPHARMACIE

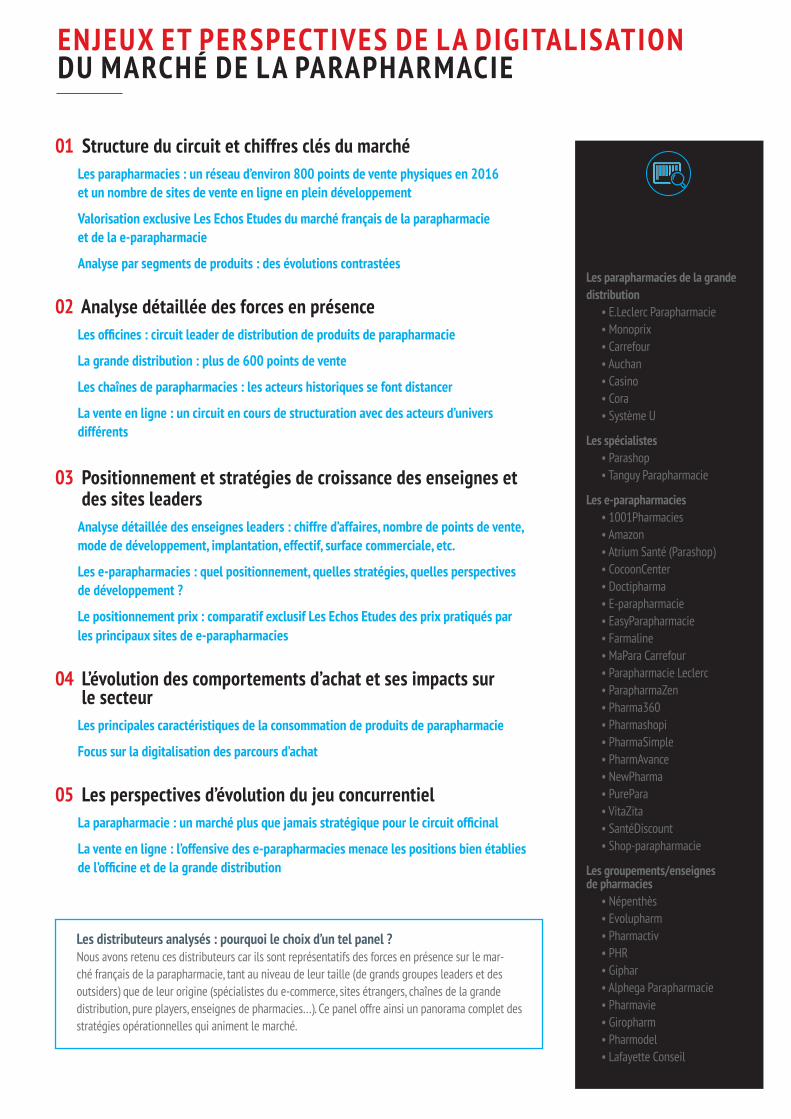

01 Structure du circuit et chiffres clés du marchéLes parapharmacies : un réseau d’environ 800 points de vente physiques en 2016 et un nombre de sites de vente en ligne en plein développement

Valorisation exclusive Les Echos Etudes du marché français de la parapharmacie et de la e-parapharmacie

Analyse par segments de produits : des évolutions contrastées

02 Analyse détaillée des forces en présence Les officines : circuit leader de distribution de produits de parapharmacie

La grande distribution : plus de 600 points de vente

Les chaînes de parapharmacies : les acteurs historiques se font distancer

La vente en ligne : un circuit en cours de structuration avec des acteurs d’univers différents

03 Positionnement et stratégies de croissance des enseignes et des sites leaders

Analyse détaillée des enseignes leaders : chiffre d’affaires, nombre de points de vente, mode de développement, implantation, effectif, surface commerciale, etc.

Les e-parapharmacies : quel positionnement, quelles stratégies, quelles perspectives de développement ?

Le positionnement prix : comparatif exclusif Les Echos Etudes des prix pratiqués par les principaux sites de e-parapharmacies

04 L’évolution des comportements d’achat et ses impacts sur le secteur

Les principales caractéristiques de la consommation de produits de parapharmacie

Focus sur la digitalisation des parcours d’achat

05 Les perspectives d’évolution du jeu concurrentielLa parapharmacie : un marché plus que jamais stratégique pour le circuit officinal

La vente en ligne : l’offensive des e-parapharmacies menace les positions bien établies de l’officine et de la grande distribution

Les distributeurs analysés dans l’étude (sous forme de

monographies détaillées)

Les parapharmacies de la grande distribution

• E.Leclerc Parapharmacie• Monoprix• Carrefour• Auchan• Casino• Cora• Système U

Les spécialistes• Parashop• Tanguy Parapharmacie

Les e-parapharmacies• 1001Pharmacies• Amazon• Atrium Santé (Parashop)• CocoonCenter• Doctipharma• E-parapharmacie• EasyParapharmacie• Farmaline• MaPara Carrefour• Parapharmacie Leclerc• ParapharmaZen• Pharma360• Pharmashopi• PharmaSimple• PharmAvance• NewPharma• PurePara• VitaZita• SantéDiscount• Shop-parapharmacie

Les groupements/enseignes de pharmacies

• Népenthès• Evolupharm• Pharmactiv• PHR• Giphar• Alphega Parapharmacie• Pharmavie• Giropharm• Pharmodel• Lafayette Conseil

Les distributeurs analysés : pourquoi le choix d’un tel panel ?Nous avons retenu ces distributeurs car ils sont représentatifs des forces en présence sur le mar-ché français de la parapharmacie, tant au niveau de leur taille (de grands groupes leaders et des outsiders) que de leur origine (spécialistes du e-commerce, sites étrangers, chaînes de la grande distribution, pure players, enseignes de pharmacies…). Ce panel offre ainsi un panorama complet des stratégies opérationnelles qui animent le marché.

COMMANDE DE L’ ÉTUDE PARAPHARMACIES ET E-PARAPHARMACIES

Version papier

2 450 € HT - 2 584,75 € TTC (TVA à 5,5%)

Présentation orale par l’expert auprès de vos équipes :

Nous contacter pour un devis. Prestation possible seulement avec l’achat de l’étude

Code mailing : J281INTEI

Version PDF - E 16B02

❏ Pour 1 utilisateur*2 650 € HT - 2 795,75 € TTC (TVA à 5,5%)

❏ De 2 à 5 utilisateurs*3 445 € HT - 3 634,48 € TTC (TVA à 5,5%)

❏ De 6 à 10 utilisateurs*3 975 € HT - 4 193,63 € TTC (TVA à 5,5%)

❏ Plus de 10 utilisateurs* : Nous contacter

Option papier

❏ Oui je souhaite recevoir un ou plusieurs exemplaires papier pour 265 € HT (TVA à 5,5%) l’unité, en plus de l’achat d’une version PDF.

Nombre d’exemplaires : ________________

PÔLE SANTÉ ET MÉDICO-SOCIAL des Echos Etudes animé par Élodie BERVILY-ITASSE

Les perspectives de la pharmacie d’officine - Novembre 2016Quels modèles de développement face aux menaces d’ubérisation du réseau officinal ?

Beauté & Digital - Décembre 2015Tendances porteuses, stratégies gagnantes pour les marques et enseignes de cosmétique

Le marché français des compléments alimentaires - Décembre 2015A qui va profiter le redécollage du marché ?

CR

ÉD

IT P

HO

TO :

FOTO

LIA

.CO

M

Service Clients - 16 rue du Quatre Septembre - 75002 ParisTél. : 01 49 53 63 00 - Mail : [email protected]

WWW.L E S E C H O S-E T U D E S.F R

Personne à contacter pour l’envoi des licences et/ou papier

Nom : __________________ Prénom : ______________________Fonction : _______________ Société : ______________________Adresse : _______________________________________________Tél. : ___________________ E-mail : ________________________

Facturation :

Société : _______________________________________________Adresse : _______________________________________________Contact : _______________________________________________

Règlement :

❏ Virement (RIB 31489/00010/00219548733/47 Crédit agricole - CIB)

❏ Chèque à l'ordre des Echos Solutions

❏ Carte bancaire sur lesechos-etudes.fr

❏ Règlement à réception de facture

Date : / /

Signature :

NOTRE EXPERT

Élodie BERVILY-ITASSEDirectrice du pôle

Santé et Médico-Social

[email protected]él. : 01 49 53 63 00Vous souhaitez disposer sur ce sujet d’une étude ad’hoc ou d’une analyse personnalisée ?

Une formation ou une présentation orale des résultats de cette étude auprès de vos équipes ?Contactez notre Directeur du développement : François FLAUSINOTél : 01 49 53 65 18 - Email : [email protected]

Retrouvez-la sur

*L'article L.122-5 du Code de la propriété intellectuelle n'autorise que les copies ou reproductions strictement réservées à l'usage privé du copiste et non destinées à une utilisation collective.