panorama : le marché du gaz en france3a%2f%2fdb.meta4books.be... · les détails. ce panorama...

TRANSCRIPT

1PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Panorama : le marché du gaz en France

Baptiste Desbois

2 PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Crédits photos couverture (de haut en bas et de gauche à droite):©iStockphoto.com/lagereek ©Reuters /Jacky Naegelen©iStockphoto.com/monkeybusinessimages ©iStockphoto.com/curraheeshutter ©iStockphoto.com/chinaface

© 2014 Baptiste Desbois

Corrigé par Alexandre Desbois.

Avis de non responsabilité : Ce panorama s’appuie sur un ensemble de sources jugées dignes de confiance et sur l’expérience d’E&C. Il n’est alors pas impossible, malgré tous les efforts déployés, qu’il comporte des erreurs. Certaines informations s’appuient sur des sources présentes sur internet et peuvent également être adaptées ou disparaître. La justesse des informations ne saurait être garantie. Toute responsabilité est de fait déclinée, tant de la part de l’auteur que de la part d’E&C, quant aux éventuelles interprétations et conséquences qui découleraient de cet ouvrage. Ce texte ne délivre aucune recommandation et ne prétend en aucun cas se substituer aux conseils donnés lors d’un entretien personnalisé avec un conseiller. Vous êtes en revanche invité à nous faire part de vos remarques !

3PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Préface

La France est le quatrième marché européen de gaz en termes de consommation. Néanmoins, il nous faut constater que la politique énergétique française n’accorde que peu d’importance à ce combustible. Ce pays semble un peu dépassé par les grandes évolutions mondiales et européennes. Pensons au développement des ressources non conventionnelles comme le gaz de schiste, envers lequel la France a très vite développé l’approche la plus hostile au monde. La France ne s’est pas non plus empressée de mettre en œuvre les réformes nécessaires pour faciliter le développement d’un marché libre. Nous pensons que le caractère unique du marché d’électricité en France est responsable de cette apathie, impactant la politique gazière. En France, une société publique fournit de l’électricité nucléaire à prix réduit aux consommateurs dans un marché tout juste libéralisé. Cependant, le gaz n’a aucun point commun avec l’électricité. N’étant pas produit à l’intérieur de l’Hexagone, les possibilités de le vendre à prix réduit sont absentes.

L’absence d’une politique gazière performante n’est pas sans conséquences. Cet hiver, les consommateurs de gaz situés dans le Sud du pays ont eu la malchance de payer les prix les plus élevés en Europe. Cette hausse dans le marché PEG Sud est un signal clair : la France a besoin de renforcer sa politique gazière. Un tel changement commencerait par un travail de sensibilisation du public. Le grand nombre de consommateurs qui continuent à payer des tarifs régulés plus élevés que les prix qu’ils peuvent obtenir dans le marché libre témoigne d’un manque d’information. C’est dans ce contexte que notre conseiller Baptiste Desbois a écrit ce livre, avec le mérite d’avoir créé un panorama complet et clair sur le marché français. Je recommande sa lecture à tout acheteur de gaz ainsi qu’à tous les autres acteurs du marché. Ce marché gazier mérite bien mieux que l’actuelle négligence. Je tiens à féliciter Baptiste pour cette prestation et vous souhaite une très bonne lecture.

Benedict De MeulemeesterDirecteur Général d’E&C

5PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Pourquoi ce panorama ?

Ce travail de recherche est parti d’un constat très simple : il existe trop peu d’ouvrages sur le marché du gaz. Les rayons des bibliothèques font la part belle aux énergies plus médiatisées : pétrole, énergies renouvelables, nucléaire… Le gaz est parfois considéré comme une énergie de second plan. C’est pourtant dans le secteur gazier que les enjeux sont parmi les plus importants. Les documents existants se concentrent sur des thématiques spécifiques (politique européenne, gaz de schiste, géopolitique russe…). Il était alors intéressant de renforcer la gamme des ouvrages sur le fonctionnement du marché français. En tant que consultant en achat d’énergie, j’ai pu constater à quel point le besoin d’information est fort. La situation des marchés a beaucoup changé en très peu de temps et les consommateurs se sentent parfois perdus. C’est devenu une affaire de spécialistes. Parmi les pays pour lesquels l’entreprise E&C travaille, c’est en France que je note souvent un manque de connaissances en la matière. La situation est encore très confuse, à la différence de certains pays voisins où l’on n’entend quasiment plus parler de tarifs réglementés ni d’indexation sur les produits pétroliers. Les nouvelles offres permettent de mettre en place un système complet de gestion des risques. Les prix peuvent ainsi être bloqués lorsque les conditions de marché sont favorables. Une bonne maîtrise de tous les paramètres est alors la condition sine qua non pour établir une stratégie d’achat performante. Chez E&C, nous analysons chaque semaine plusieurs dizaines d’offres de fourniture de gaz et négocions avec tous les fournisseurs pour le compte de nos clients. Ces derniers appartiennent au marché des moyens et grands consommateurs. La nature confidentielle de ces offres nous interdit évidemment d’en divulguer les détails. Ce panorama permettra toutefois au lecteur de se faire une idée plus précise de la réalité quotidienne du marché.

Cet ouvrage traduit mon intérêt pour les marchés de l’énergie et a été rédigé dans le cadre privé. Je remercie tous ceux qui m’ont encouragé et vous souhaite une bonne lecture !

6 PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

7PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Sommaire

Préface. 3

Pourquoi ce panorama ? 5

Introduction. 11

Chapitre 1: Le gaz dans le bouquet énergétique français. 15

1) Une stagnation marquée de la demande après 15 une phase de croissance significative. 2) Une facture gazière en forte hausse. 193) Le déclin de la production française de gaz naturel. 204) Les importations et exportations de gaz naturel. 225) La diversification des importations et 23 l’importance croissante du gaz naturel liquéfié.

Chapitre 2 : La libéralisation du marché gazier. 25

1) L’objectif de la libéralisation. 252) Les trois grandes directives européennes. 273) L’ouverture du marché en France. 284) Le regard des français face à cette libéralisation. 295) Les conséquences de la libéralisation en trois questions. 306) Un taux de switch globalement modeste. 32

Chapitre 3 : Les infrastructures gazières en France. 35

1) Le réseau de transport et les trois zones d’équilibrage. 352) La problématique de l’odorisation du gaz. 393) Les points d’interconnexion aux frontières 40 et les liaisons aux zones d’équilibrage.4) Les terminaux méthaniers. 425) Les stockages. 496) Le réseau de distribution. 51

8 PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Chapitre 4 : Les fournisseurs actifs en France. 55

1) Les fournisseurs historiques. 552) Les fournisseurs alternatifs. 573) Parts de marché des fournisseurs sur les clients en 62 offres de marché.

Chapitre 5 : Le marché de gros. 65

1) Les contrats de long terme et l’indexation sur les 65 produits pétroliers.2) L’émergence des marchés hubs. 673) Les arguments pro/contre l’indexation hub. 704) La déconnexion des prix entre une formule hub et 71 une formule indexée pétrole.5) Les types de contrats disponibles sur les hubs. 726) Les produits standardisés échangeables sur la 74 bourse Powernext.7) Les prix de marché des hubs. 758) Les distorsions de prix entre le Nord et le Sud. 799) Le prix français face au TTF hollandais. 8110) Le prix du gaz français dans le contexte mondial. 8111) La fin de l’indexation pétrolière ? 83

Chapitre 6 : Le marché de détail. 85

1) La répartition des segments de consommateurs par 85 type de contrats.2) Les tarifs réglementés : une boîte noire ? 913) Décryptage de la formule d’approvisionnement. 924) La part d’indexation des différents produits dans les 94 tarifs réglementés. 5) Le défaut de couverture des coûts entre particuliers 96 et industriels. 6) Le principe de réversibilité. 987) La désuétude des tarifs réglementés. 998) Le coup de grâce porté aux tarifs réglementés 100 (sites non-résidentiels).9) Les différentes offres de marché. 10110) Les conditions importantes d’une offre de marché. 10111) Vers une gestion efficace des risques. 106

9PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Chapitre 7 : La part hors molécule de la facture. 111

1) Les coûts de commercialisation. 1112) Les coûts de transport. 1123) Les coûts de distribution. 1154) Les taxes. 117

Chapitre 8 : Les gaz non conventionnels vont-ils changer la donne ? 121 1) Les quatre classes de gaz non conventionnel. 1212) Le gaz de schiste : l’objet de tous les débats. 123

a. Géologie et méthode de production. 123 b. La position de la France. 124 c. La France serait-elle un eldorado en matière de 126 gaz de schiste ? d. Un débat passionné et irrationnel. 129 e. Les risques environnementaux . 131 f. Peut-on espérer un impact économique 133 significatif ? g. Existe-il des techniques de production 136 alternatives ? h. Le gaz de schiste est-il un colosse aux pieds 136 d’argile en matière de sécurité énergétique ? i. Quelles sont les perspectives de 138 développement ?

3) Le gaz de houille : un retour progressif sur le devant 139 de la scène française.4) Le gaz de réservoir compact : absence de 141 perspectives en France.5) Les hydrates de méthane : les ressources du futur ? 141

Conclusion. 145

Annexes. 147

Index des figures. 149

Références bibliographiques. 153

11PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

Introduction

Les études semblent unanimes : le gaz aura probablement le vent en poupe dans les prochaines années, si bien que l’on entend parfois parler d’un âge d’or du gaz1. Le développement des technologies de production et d’acheminement a contribué à porter très rapidement le marché du gaz à maturité. L’Europe s’affranchit progressivement des indexations sur les produits pétroliers pour se tourner vers les nouveaux marchés « hubs »2. Cette dynamique est de bon augure pour assurer au gaz une place de choix dans la transition énergétique. Les centrales de production d’électricité à gaz sont un très bon moyen de soutenir le développement des énergies renouvelables en palliant à leur caractère intermittent. Elles sont très réactives, à l’inverse des centrales nucléaires qui ne peuvent s’adapter rapidement aux variations de la demande. Ce scénario pourrait très bien s’appliquer à plusieurs pays européens comme l’Allemagne qui a choisi de se débarrasser progressivement du nucléaire3. Pourtant, ce pays consomme de plus en plus de charbon4, ineptie écologique dans le cadre des politiques climatiques européennes. Pourquoi cette dynamique ? Avec le développement de la production des gaz de schiste aux Etats-Unis, les prix du gaz s’y sont effondrés, créant un engouement massif pour cette énergie nationale au détriment du charbon5. Ce dernier se retrouve désormais en situation de surproduction et inonde le marché européen à des prix compétitifs6. Dans le même temps, la consommation européenne de gaz est en fort déclin (-9,9% en 2011; -2,3% en 20127) et la production intérieure diminue, notamment en raison de l’épuisement des champs gaziers en Mer du Nord8. L’âge d’or gazier semble alors avoir commencé sans l’Europe9… Le gaz de schiste pourrait redynamiser la situation. Contrairement à la France, certains pays européens ne s’y opposent théoriquement pas10. Ce gaz ne ferait probablement pas baisser drastiquement les prix en Europe, mais permettrait au moins de fournir des armes pour négocier avec les pays producteurs. Les ventes de gaz de ces pays sont déjà menacées par le développement du marché du gaz naturel liquéfié (GNL), qui permet aux pays importateurs de diversifier leurs sources. Cependant, la catastrophe de Fukushima freine cet élan. Pour couvrir l’arrêt des réacteurs nucléaires, le Japon a recours à des importations massives de gaz sous forme liquéfiée pour produire de l’électricité11. De plus, la demande en Chine et en Corée du Sud augmente de façon significative. En conséquence, les prix asiatiques sont très élevés et les producteurs préfèrent logiquement envoyer leurs cargaisons dans cette région du monde, délaissant ainsi l’Europe.

C’est dans cette configuration particulière que le marché du gaz doit se développer en France. Ce panorama a pour but de fournir au lecteur les clés permettant de mieux appréhender la situation. Le premier chapitre dressera une synthèse des indicateurs généraux de la France. La consommation de gaz y a été multipliée par quatre depuis les années 1970. La facture gazière annuelle dépasse les treize

12 PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

milliards d’euros et la dépendance aux importations atteint désormais 98%12. La demande s’est pourtant tassée ces dernières années. L’efficacité énergétique, les incitations à la réduction de la consommation, la situation économique morose ou la délocalisation de certains secteurs d’activités sont autant de freins à la consommation. En parallèle, le marché du gaz naturel liquéfié s’est fortement développé, même si la morosité du marché européen impacte aussi les terminaux d’importation français13. Les politiques énergétiques et environnementales permettront peut-être de reconsolider le marché. Le second chapitre proposera au lecteur de plonger au cœur du processus de libéralisation des marchés et d’en mesurer les conséquences. La structure du parc de production français rend l’ouverture du marché de l’électricité complexe. Elle n’a pas toujours été synonyme de bénéfice pour les consommateurs. Attention, la situation est pourtant bien différente avec le gaz. Dans ce cas, la libéralisation a favorisé l’émergence d’offres compétitives tout en remodelant les stratégies d’achat. Les fournisseurs peuvent s’approvisionner sur de nouveaux marchés européens à des prix parfois plus intéressants que ceux des contrats historiques de long terme avec les pays producteurs14. Au niveau national, le gaz est avant tout une énergie de réseau. C’est pourquoi le troisième chapitre détaillera l’organisation des infrastructures d’acheminement. La France est encore divisée en trois zones d’équilibrage. La zone Nord possède de nombreux points d’interconnexion avec l’étranger, ce qui explique notamment pourquoi la place de marché dite « PEG Nord » qui s’y adosse est la plus mature15. Les zones Sud et Sud-Ouest sont quant à elles plus cloisonnées et souffrent d’une congestion des capacités de transfert de gaz en provenance du Nord16. Des améliorations sont en cours mais il faudra encore quelques années avant que celles-ci soient optimales17. Ce chapitre présentera également les infrastructures d’importation de gaz liquéfié, de distribution mais aussi de stockage. Une attention particulière sera portée à l’alerte lancée fin 2013 concernant l’insuffisance des provisions face à un éventuel coup dur18. Avec le tassement du différentiel de prix été - hiver, les acteurs préfèrent acheter directement le gaz en hiver et éviter ainsi de payer des frais de stockage19. Qui dit libéralisation dit nouveaux fournisseurs. Ces derniers soumettent uniquement des offres de marché contrairement aux fournisseurs historiques qui peuvent en plus proposer les tarifs réglementés. Un panel de ces sociétés figurera au chapitre 4. Le marché de gros, sujet du cinquième chapitre, constitue la partie immergée de l’iceberg. C’est ici que les grandes dynamiques se dessinent. Il s’agit du terrain de rencontre entre l’offre et la demande à grande échelle (entre producteurs, fournisseurs, traders…). Dans ce monde se côtoient finance internationale, géopolitique, macroéconomie... Le clivage entre les contrats de long terme indexés sur les produits pétroliers et les marchés gaziers hubs sera particulièrement développé. Ce chapitre présentera aussi les niveaux des prix français (des contrats physiques et financiers) et les replacera dans le contexte européen puis mondial. Le marché de détail sera quant à lui abordé au sixième chapitre. Il concerne les contrats entre les

13PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

fournisseurs et les clients finaux. Les tarifs réglementés font l’objet de vives critiques, notamment de l’Autorité de la Concurrence qui juge que « ces tarifs ne protègent pas le pouvoir d’achat des consommateurs ni la compétitivité des entreprises et, simultanément, ils dissuadent les fournisseurs alternatifs de pénétrer le marché, alors même que ces fournisseurs pourraient stimuler la concurrence en promouvant des offres de marché moins chères que les tarifs réglementés »20. Ce même chapitre détaillera le fonctionnement des contrats et les nouveaux mécanismes de gestion des risques proposés pour les grands consommateurs. Lorsque les cours sont intéressants, un client peut décider de « bloquer » ce prix pour une partie de son volume. Celui-ci peut également se couvrir d’un dépassement du budget en agissant à temps lorsque les prix s’envolent. Ces mécanismes engendrent des opérations de trading de la part des fournisseurs. Ces derniers se rémunèrent via les coûts de commercialisation, et répercutent les frais d’acheminement ainsi que les diverses taxes dans la facture. Tous ces éléments seront décrits au chapitre 7 et illustrés à travers l’exemple d’un site industriel. Enfin, il est impossible de parler de gaz sans évoquer le gaz non conventionnel. C’est donc l’objet du dernier chapitre. Le débat sur le gaz de schiste y sera recadré. Depuis l’interdiction de la fracturation hydraulique en 2011 (loi Jacob), les partisans n’ont cessé de revenir à la charge, même au sein du gouvernement. Il faut reconnaître que cette loi n’a jamais été totalement appliquée : elle imposait notamment la création d’une Commission nationale d’orientation, de suivi et d’évaluation des techniques d’exploration et d’exploitation des hydrocarbures liquides et gazeux qui n’a physiquement pas vue le jour21. Privés de substances concrètes, les débats se cantonnent à opposer les menaces environnementales aux avantages économiques. La réalité est bien plus subtile. En parallèle, la recherche progresse et de nouvelles méthodes de production semblent émerger. En l’état des choses, il est impossible de prendre une décision rationnelle tant les inconnues de l’équation sont nombreuses. Seuls des travaux plus avancés permettront de conclure. Les autres classes de gaz non conventionnel seront également analysées, dont le gaz de houille, récemment propulsé sur les devants de la scène.

15Le gaz dans le bouquet énergétique français

Chapitre 1 : Le gaz dans le bouquet énergétique français

Le paysage énergétique français est tout à fait atypique. Dans les années 60, la France a fait le choix de se tourner vers le nucléaire pour accroître son indépendance énergétique. Une ambitieuse politique de développement fut mise en place, si bien qu’environ 75% de la production nette d’électricité est désormais d’origine nucléairei. Ce chiffre est le plus élevé du monde22. En parallèle, une véritable industrie du nucléaire s’est développée, intimement liée avec l’Etat. C’est dans ce contexte que le gaz naturel a dû se faire une place et trouver de nouveaux usages. Force est de constater que cet objectif est atteint. En l’espace de quarante années, la consommation de gaz a été multipliée par quatre. Pourtant, la demande a désormais tendance à stagner. Un palier de consommation est atteint. En parallèle, jamais la facture gazière n’aura été si élevée qu’en 2013ii. Le marché du gaz français (et plus généralement européen) est actuellement sous tension.

1) Une stagnation marquée de la demande après unephasedecroissancesignificative

Le pétrole est l’hydrocarbure le plus consommé en France, en raison notamment de son importance dans les secteurs du transport et de la pétrochimie. Le charbon occupait historiquement la seconde place. Il est principalement utilisé dans les centrales thermiques pour produire de l’électricité mais l’avènement du nucléaire a contribué à réduire son utilisation. La capacité de ces centrales s’élevait encore à 6,9 GW en 201223. Le parc sera progressivement réduit en raison du renforcement de la réglementation environnementale : les centrales les plus polluantes (principalement celles mises en service avant 1975) seront déclassées en vertu de l’arrêté du 15 décembre 2009 relatif à la programmation pluriannuelle des investissements de production d’électricité24. Dès 1985, le gaz naturel a supplanté le charbon dans ce classement. Le secteur du résidentiel/tertiaire (chauffage) et l’industrie sont les principaux secteurs moteurs de cette croissance. Le prix du gaz naturel au MWh est plus compétitif que celui de l’électricité, et cette énergie de réseau s’affranchit des contraintes de stockage de la biomasse, du charbon et du fioul.

i D’après les chiffres publiés par RTE dans le « Bilan électrique 2012 ».ii 13,4 milliards d’euros en 2012, comme l’indique la base de données Pégase du SOeS.

16 PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

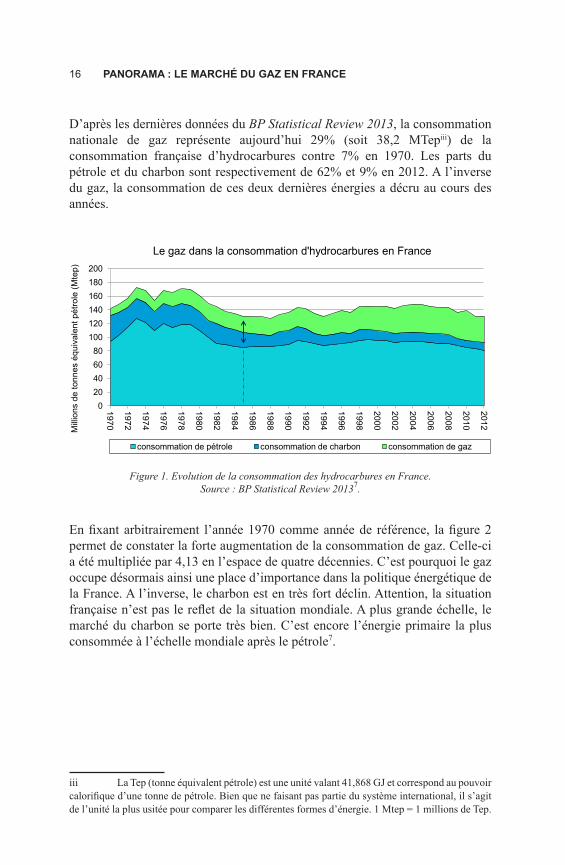

D’après les dernières données du BP Statistical Review 2013, la consommation nationale de gaz représente aujourd’hui 29% (soit 38,2 MTepiii) de la consommation française d’hydrocarbures contre 7% en 1970. Les parts du pétrole et du charbon sont respectivement de 62% et 9% en 2012. A l’inverse du gaz, la consommation de ces deux dernières énergies a décru au cours des années.

Figure 1. Evolution de la consommation des hydrocarbures en France. Source : BP Statistical Review 20137.

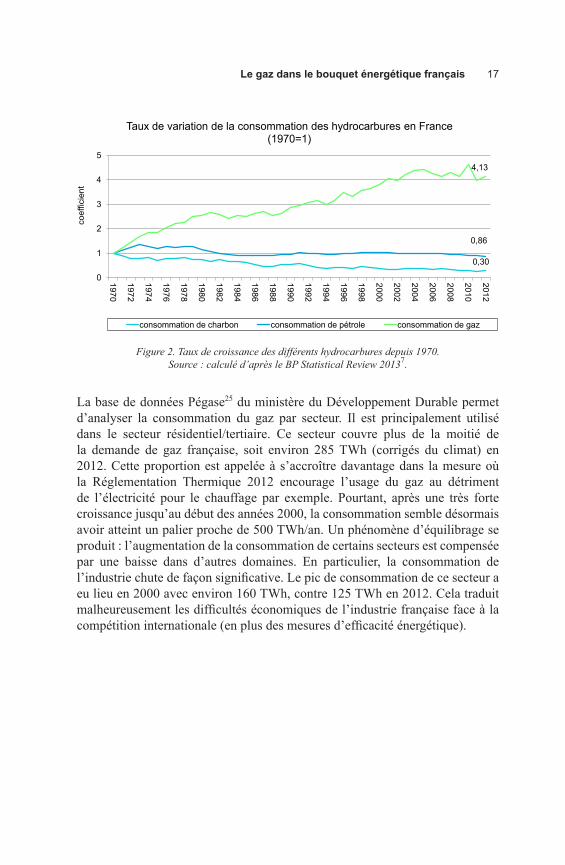

En fixant arbitrairement l’année 1970 comme année de référence, la figure 2 permet de constater la forte augmentation de la consommation de gaz. Celle-ci a été multipliée par 4,13 en l’espace de quatre décennies. C’est pourquoi le gaz occupe désormais ainsi une place d’importance dans la politique énergétique de la France. A l’inverse, le charbon est en très fort déclin. Attention, la situation française n’est pas le reflet de la situation mondiale. A plus grande échelle, le marché du charbon se porte très bien. C’est encore l’énergie primaire la plus consommée à l’échelle mondiale après le pétrole7.

iii La Tep (tonne équivalent pétrole) est une unité valant 41,868 GJ et correspond au pouvoir calorifique d’une tonne de pétrole. Bien que ne faisant pas partie du système international, il s’agit de l’unité la plus usitée pour comparer les différentes formes d’énergie. 1 Mtep = 1 millions de Tep.

0 20 40 60 80

100 120 140 160 180 200

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012 Millionsdetonneséquivalentpétrole(M

tep)

Le gaz dans la consommation d'hydrocarbures en France

consommation de pétrole consommation de charbon consommation de gaz

17Le gaz dans le bouquet énergétique français

Figure 2. Taux de croissance des différents hydrocarbures depuis 1970. Source : calculé d’après le BP Statistical Review 20137.

La base de données Pégase25 du ministère du Développement Durable permet d’analyser la consommation du gaz par secteur. Il est principalement utilisé dans le secteur résidentiel/tertiaire. Ce secteur couvre plus de la moitié de la demande de gaz française, soit environ 285 TWh (corrigés du climat) en 2012. Cette proportion est appelée à s’accroître davantage dans la mesure où la Réglementation Thermique 2012 encourage l’usage du gaz au détriment de l’électricité pour le chauffage par exemple. Pourtant, après une très forte croissance jusqu’au début des années 2000, la consommation semble désormais avoir atteint un palier proche de 500 TWh/an. Un phénomène d’équilibrage se produit : l’augmentation de la consommation de certains secteurs est compensée par une baisse dans d’autres domaines. En particulier, la consommation de l’industrie chute de façon significative. Le pic de consommation de ce secteur a eu lieu en 2000 avec environ 160 TWh, contre 125 TWh en 2012. Cela traduit malheureusement les difficultés économiques de l’industrie française face à la compétition internationale (en plus des mesures d’efficacité énergétique).

0,30

0,86

4,13

0

1

2

3

4

5

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012 co

effic

ient

TauxdevariationdelaconsommationdeshydrocarburesenFrance(1970=1)

consommation de charbon consommation de pétrole consommation de gaz

18 PANORAMA : LE MARCHÉ DU GAZ EN FRANCE

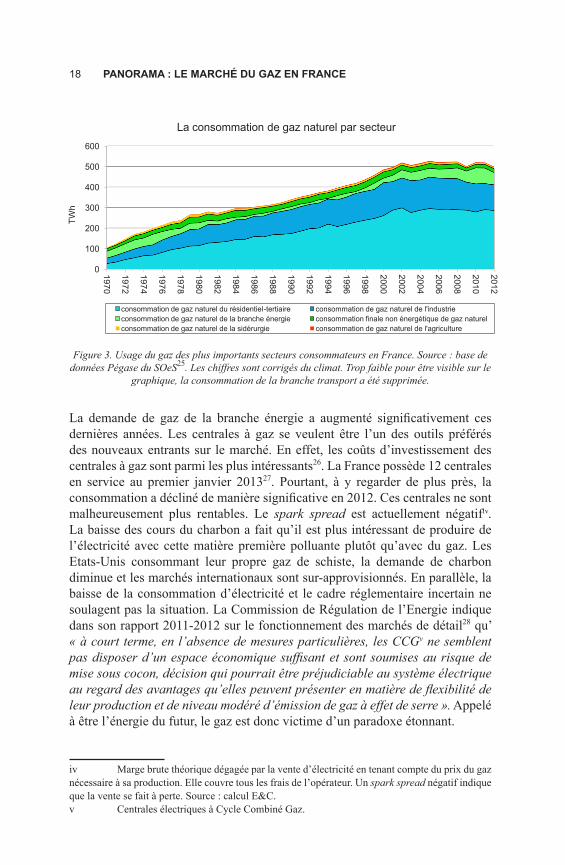

Figure 3. Usage du gaz des plus importants secteurs consommateurs en France. Source : base de données Pégase du SOeS25. Les chiffres sont corrigés du climat. Trop faible pour être visible sur le

graphique, la consommation de la branche transport a été supprimée.

La demande de gaz de la branche énergie a augmenté significativement ces dernières années. Les centrales à gaz se veulent être l’un des outils préférés des nouveaux entrants sur le marché. En effet, les coûts d’investissement des centrales à gaz sont parmi les plus intéressants26. La France possède 12 centrales en service au premier janvier 201327. Pourtant, à y regarder de plus près, la consommation a décliné de manière significative en 2012. Ces centrales ne sont malheureusement plus rentables. Le spark spread est actuellement négatifiv. La baisse des cours du charbon a fait qu’il est plus intéressant de produire de l’électricité avec cette matière première polluante plutôt qu’avec du gaz. Les Etats-Unis consommant leur propre gaz de schiste, la demande de charbon diminue et les marchés internationaux sont sur-approvisionnés. En parallèle, la baisse de la consommation d’électricité et le cadre réglementaire incertain ne soulagent pas la situation. La Commission de Régulation de l’Energie indique dans son rapport 2011-2012 sur le fonctionnement des marchés de détail28 qu’ « à court terme, en l’absence de mesures particulières, les CCGv ne semblent pas disposer d’un espace économique suffisant et sont soumises au risque de mise sous cocon, décision qui pourrait être préjudiciable au système électrique au regard des avantages qu’elles peuvent présenter en matière de flexibilité de leur production et de niveau modéré d’émission de gaz à effet de serre ». Appelé à être l’énergie du futur, le gaz est donc victime d’un paradoxe étonnant.

iv Marge brute théorique dégagée par la vente d’électricité en tenant compte du prix du gaz nécessaire à sa production. Elle couvre tous les frais de l’opérateur. Un spark spread négatif indique que la vente se fait à perte. Source : calcul E&C.v Centrales électriques à Cycle Combiné Gaz.

0

100

200

300

400

500

600

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012 TW

h

La consommation de gaz naturel par secteur

consommation de gaz naturel du résidentiel-tertiaire consommation de gaz naturel de l'industrie consommation de gaz naturel de la branche énergie consommation finale non énergétique de gaz naturel consommation de gaz naturel de la sidérurgie consommation de gaz naturel de l'agriculture

19Le gaz dans le bouquet énergétique français

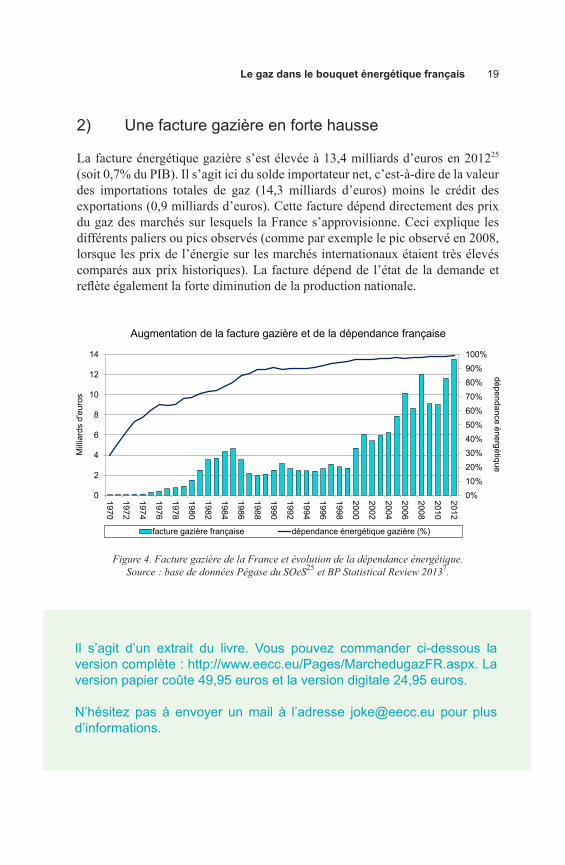

2) Une facture gazière en forte hausse

La facture énergétique gazière s’est élevée à 13,4 milliards d’euros en 201225 (soit 0,7% du PIB). Il s’agit ici du solde importateur net, c’est-à-dire de la valeur des importations totales de gaz (14,3 milliards d’euros) moins le crédit des exportations (0,9 milliards d’euros). Cette facture dépend directement des prix du gaz des marchés sur lesquels la France s’approvisionne. Ceci explique les différents paliers ou pics observés (comme par exemple le pic observé en 2008, lorsque les prix de l’énergie sur les marchés internationaux étaient très élevés comparés aux prix historiques). La facture dépend de l’état de la demande et reflète également la forte diminution de la production nationale.

Figure 4. Facture gazière de la France et évolution de la dépendance énergétique. Source : base de données Pégase du SOeS25 et BP Statistical Review 20137.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0

2

4

6

8

10

12

14

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

dépendance énergétique M

illia

rds

d'eu

ros

Augmentation de la facture gazière et de la dépendance française

facture gazière française dépendanceénergétiquegazière(%)

Il s’agit d’un extrait du livre. Vous pouvez commander ci-dessous laversioncomplète:http://www.eecc.eu/Pages/MarchedugazFR.aspx.Laversionpapiercoûte49,95eurosetlaversiondigitale24,95euros.

N’hésitez pas à envoyer unmail à l’adresse [email protected] pour plusd’informations.