‘osservatorio mediobanca sulla gdo’ · esaminati 19 di essi nel quinquennio 2013-2017, ......

TRANSCRIPT

Gabriele Barbaresco

Area Studi Mediobanca

‘OSSERVATORIO MEDIOBANCA SULLA GDO’

I NUMERI PARLANO, MA:

SONO SINCERI O RETICENTI?

Mediobanca 1°st GDO Annual Talk

Milano, 19 dicembre 2018

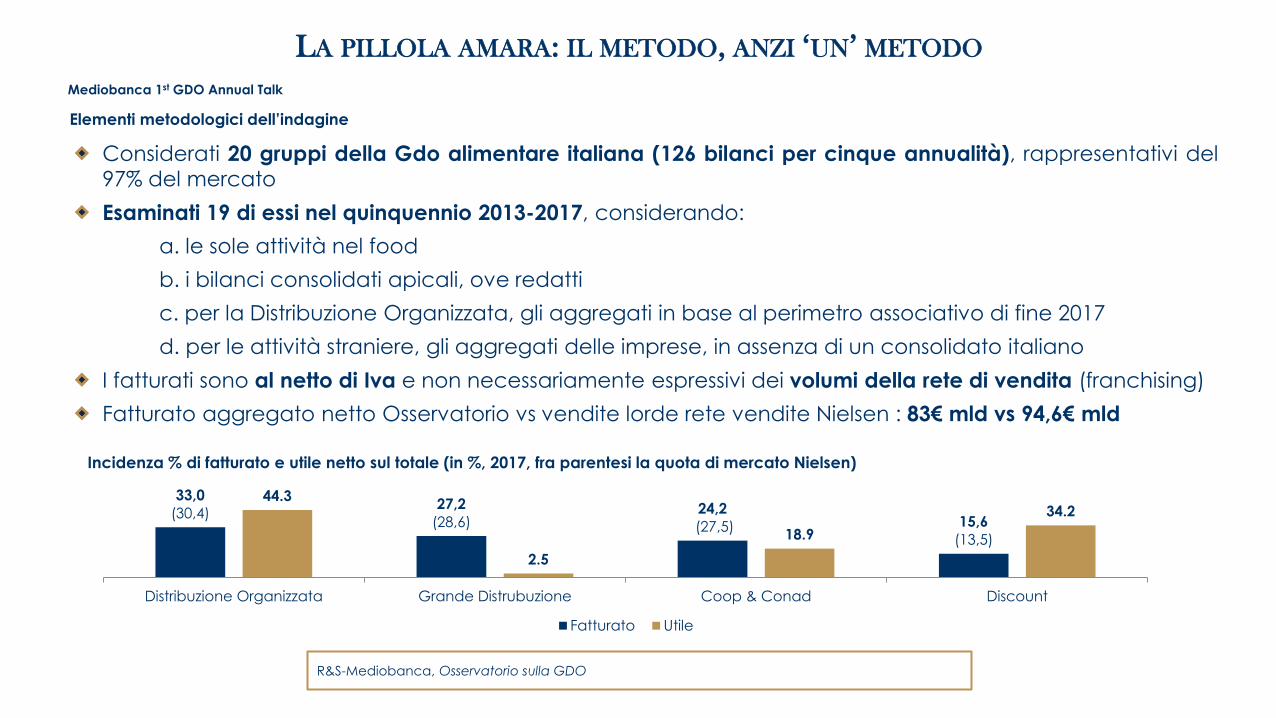

LA PILLOLA AMARA: IL METODO, ANZI ‘UN’ METODO

Elementi metodologici dell’indagine

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

Considerati 20 gruppi della Gdo alimentare italiana (126 bilanci per cinque annualità), rappresentativi del 97% del mercato

Esaminati 19 di essi nel quinquennio 2013-2017, considerando:

a. le sole attività nel food

b. i bilanci consolidati apicali, ove redatti

c. per la Distribuzione Organizzata, gli aggregati in base al perimetro associativo di fine 2017

d. per le attività straniere, gli aggregati delle imprese, in assenza di un consolidato italiano

I fatturati sono al netto di Iva e non necessariamente espressivi dei volumi della rete di vendita (franchising)

Fatturato aggregato netto Osservatorio vs vendite lorde rete vendite Nielsen : 83€ mld vs 94,6€ mld

33,0

(30,4) 27,2

(28,6) 24,2

(27,5) 15,6

(13,5)

44.3

2.5

18.9

34.2

Distribuzione Organizzata Grande Distrubuzione Coop & Conad Discount

Fatturato Utile

Incidenza % di fatturato e utile netto sul totale (in %, 2017, fra parentesi la quota di mercato Nielsen)

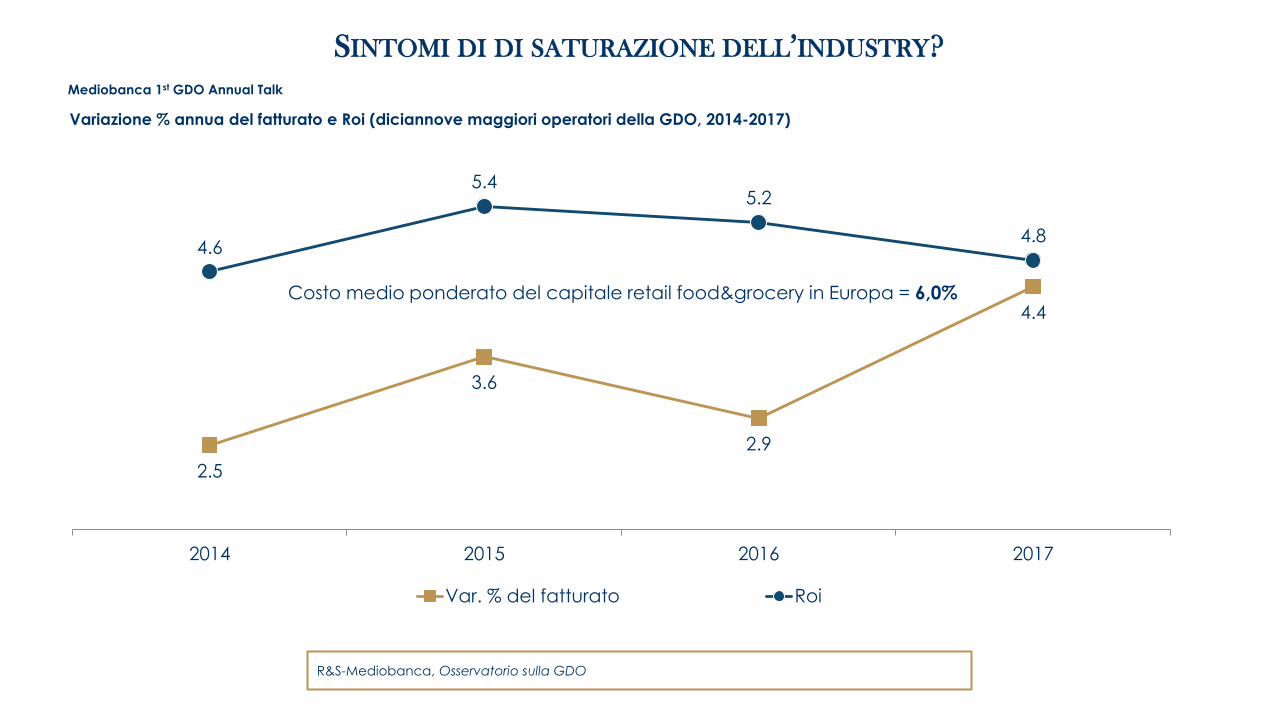

SINTOMI DI DI SATURAZIONE DELL’INDUSTRY?

Variazione % annua del fatturato e Roi (diciannove maggiori operatori della GDO, 2014-2017)

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

2.5

3.6

2.9

4.4

4.6

5.4 5.2

4.8

2014 2015 2016 2017

Var. % del fatturato Roi

Costo medio ponderato del capitale retail food&grocery in Europa = 6,0%

GRANDE DISTRIBUZIONE (ORGANIZZATA) O GRANDE DISPERSIONE ?

Tassi medi annui di variazione del fatturato (in %, 2013-2017)

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

15.6

9.8

2.8 7.7

3.6

-5.0

9.6

5.6

-0.2

Discount Distribuzione Organizzata (ex Legacoop) Grande Distribuzione

Media

Tassi medi annui di variazione del fatturato per raggruppamento, massimo, minimo e media (in %, 2013-2017)

9.6

5.6

3.1

0.7

-0.2

Discount Distribuzione Organizzata

(ex Legacoop)

Conad Coop Grande Distribuzione

CHI COMANDA, IL ‘CASSETTO’ O IL CONTO ECONOMICO?

Andamento del Roi per raggruppamento (media semplice 2013-2015 e valori puntuali del 2016 e 2017)

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

20.6

7.8

3.7

7.4

2.7

19.0

9.5

4.6

7.6

1.7

19.9

9.2

3.5

7.9

0.6

Discount Distribuzione Organizzata

(ex Legacoop)

Grande Distribuzione Conad Coop

Media 2013-2015 2016 2017

‘Effetto’ Eurospin

Roi

Luxottica: 17,6

Ferragamo: 22,7

ECHI DALLA STAMPA: IL ‘CASO’ IKEA

“La Repubblica” del 25 novembre 2018, a firma Ettore Livini

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

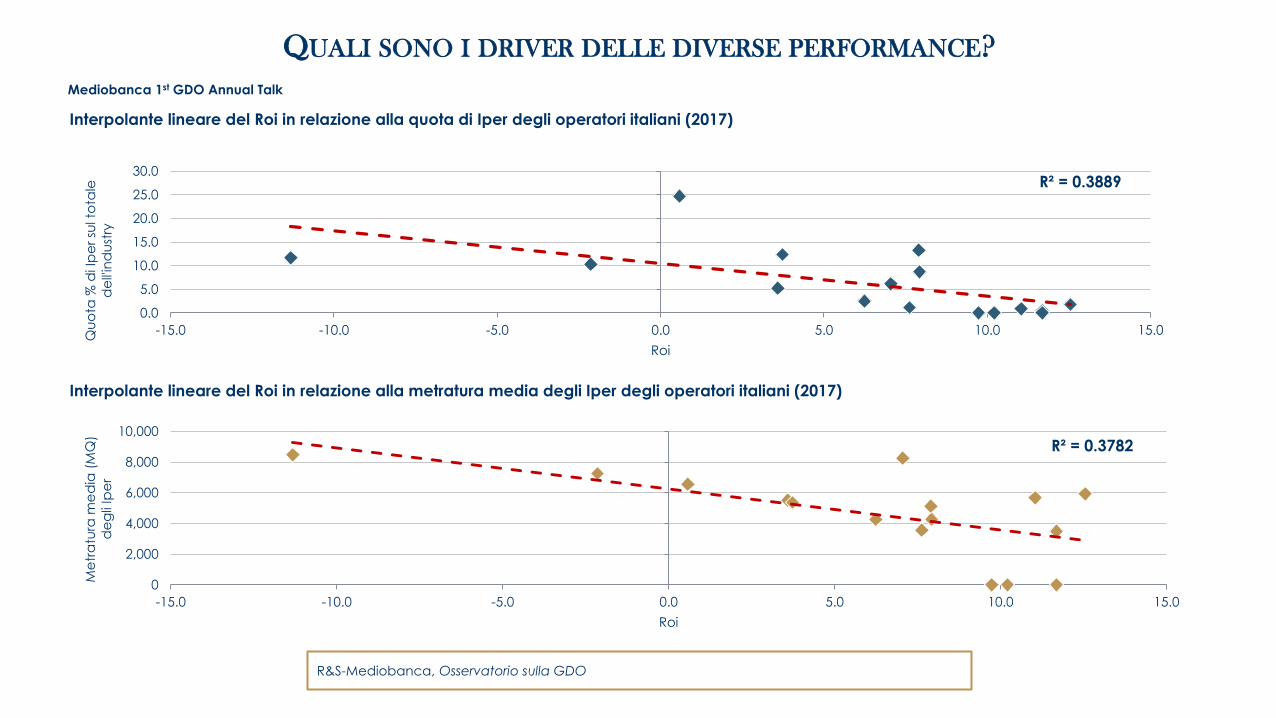

QUALI SONO I DRIVER DELLE DIVERSE PERFORMANCE?

Interpolante lineare del Roi in relazione alla quota di Iper degli operatori italiani (2017)

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

R² = 0.3889

0.0

5.0

10.0

15.0

20.0

25.0

30.0

-15.0 -10.0 -5.0 0.0 5.0 10.0 15.0

Qu

ota

% d

i Ip

er

sul to

tale

de

ll'in

du

stry

Roi

Interpolante lineare del Roi in relazione alla metratura media degli Iper degli operatori italiani (2017)

R² = 0.3782

0

2,000

4,000

6,000

8,000

10,000

-15.0 -10.0 -5.0 0.0 5.0 10.0 15.0

Me

tra

tura

me

dia

(M

Q)

de

gli

Ipe

r

Roi

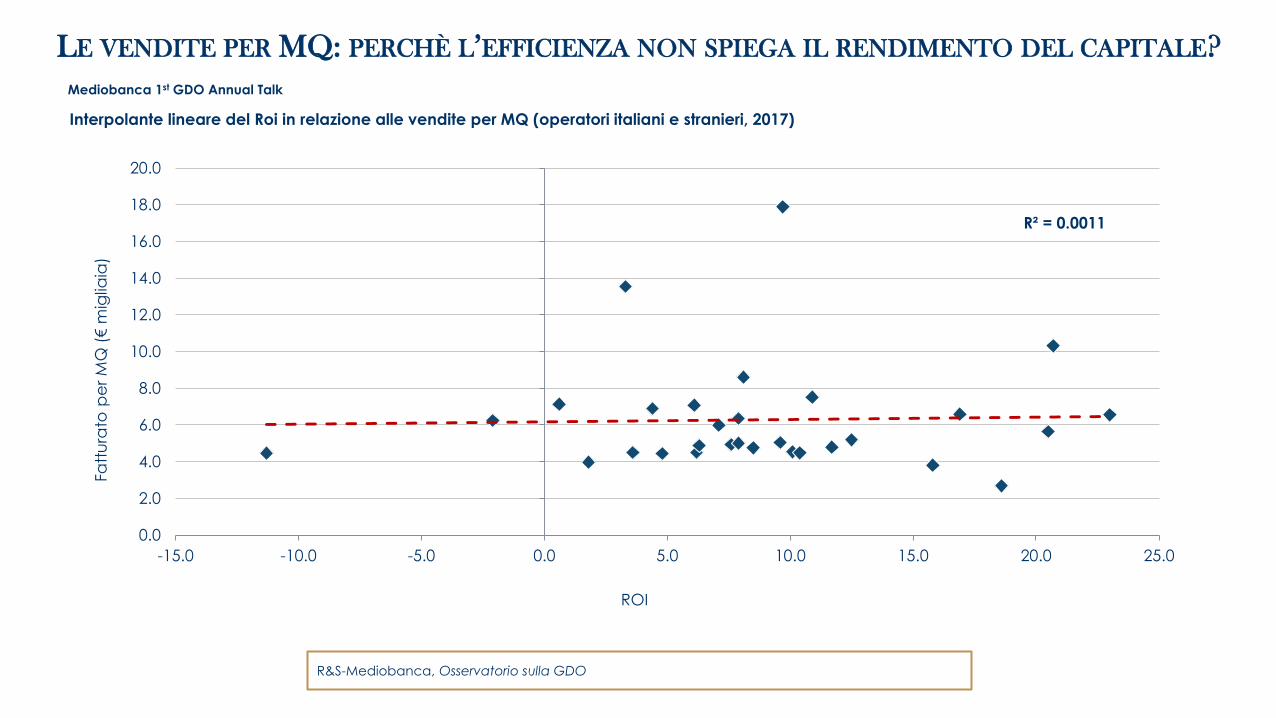

LE VENDITE PER MQ: PERCHÈ L’EFFICIENZA NON SPIEGA IL RENDIMENTO DEL CAPITALE?

Interpolante lineare del Roi in relazione alle vendite per MQ (operatori italiani e stranieri, 2017)

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

R² = 0.0011

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

-15.0 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0

Fa

ttu

rato

pe

r M

Q (

€ m

iglia

ia)

ROI

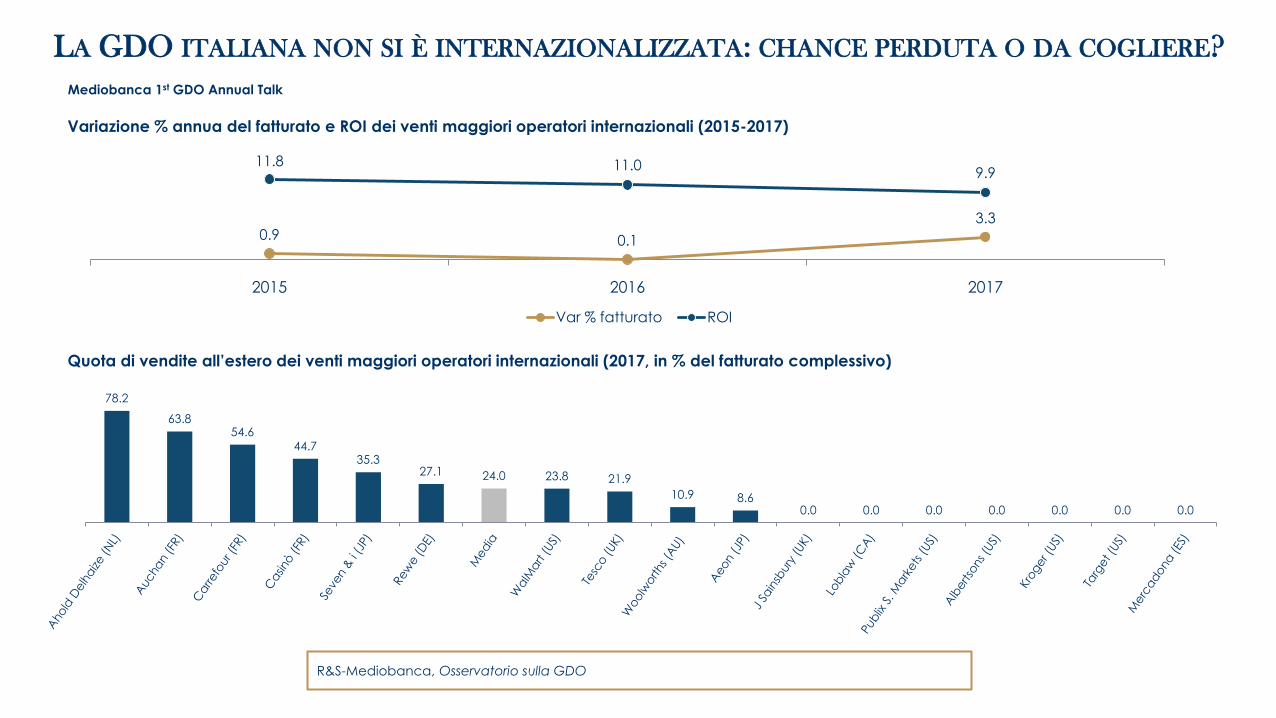

LA GDO ITALIANA NON SI È INTERNAZIONALIZZATA: CHANCE PERDUTA O DA COGLIERE?

Quota di vendite all’estero dei venti maggiori operatori internazionali (2017, in % del fatturato complessivo)

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

78.2

63.8 54.6

44.7 35.3

27.1 24.0 23.8 21.9

10.9 8.6 0.0 0.0 0.0 0.0 0.0 0.0 0.0

0.9 0.1

3.3

11.8 11.0 9.9

2015 2016 2017

Var % fatturato ROI

Variazione % annua del fatturato e ROI dei venti maggiori operatori internazionali (2015-2017)

DOVE STANNO I NOSTRI OPERATORI NEL CONFRONTO INTERNAZIONALE?

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

Roi dei 20 best performer italiani e stranieri (2017)

23.0 20.7 20.5

18.6 18.6 16.9

15.8

12.5 11.7 11.7 11.0 10.9 10.4 10.2 10.1 9.7 9.6 9.3 8.5 8.1

4.8

-2.1

-11.3

I NUMERI SONO STATI SINCERI?

R&S-Mediobanca, Osservatorio sulla GDO

Mediobanca 1st GDO Annual Talk

L’industria della Gdo ha segnato una crescita rilevante nel 2017 (+4,4%), ma il rendimento del capitale

appare (Roi) in calo dal 5,4% del 2015 al 4,8% del 2017. Che lettura dare a queste dinamiche?

I discount hanno abbinato la crescita del giro d’affari (+9,6% m.a. 2013-2017) con rendimenti del capitale

elevati (20% nel 2017). Sono andamenti destinati a durare? La crescita dei discount è derivata (e deriverà)

da trade creation di consumatori ‘dispersi’ o da trade diversion di quelli della Gdo?

La Distribuzione Organizzata appare molto dinamica (+5,6% il fatturato m.a. 2013-2017) e con buona

redditività (Roi 2017 al 9,2%). Quali sono le sue leve? Struttura flessibile, selettività nella scelta degli associati,

minore esposizione verso le grandi superfici? Rappresenta la sfida dell’impresa ‘contrattuale’ a quella

‘gerarchica’?

La Grande Distribuzione appare più statica: crescita vischiosa e Roi 2017 al 3,5%. E’ questo il segmento più

maturo della Gdo?

Il mondo cooperativo compone dinamiche diverse. La cooperazione tra consumatori ha una governance

meno incisiva di quella della cooperazione tra dettaglianti? E la metrica industriale (Roi) è adatta a

valutare i risultati della cooperazione?

Il mercato estero: un futuro da affrontare o un passato (mancato) da dimenticare?

Grazie per l’attenzione

Area Studi Mediobanca

Milano – Foro Buonaparte, 10

www.mbres.it