МЕЂУНАРОДНИ СТАНДАРД РЕВИЗИЈЕ 705 …...Међународни...

TRANSCRIPT

МЕЂУНАРОДНИ СТАНДАРД РЕВИЗИЈЕ 705 (ревидиран) МОДИФИКАЦИЈЕ МИШЉЕЊА У ИЗВЕШТАЈУ НЕЗАВИСНОГ РЕВИЗОРА (Стандард важи за ревизије финансијских извештаја за периоде који се завршавају 15. децембра 2016. године, или касније) САДРЖАЈ Параграф Увод Делокруг овог ISA 1 Врсте модификованих мишљења 2 Датум ступања на снагу 3 Циљ 4 Дефиниције 5 Захтеви Околности када је неопходно модификовање мишљења ревизора 6 Одређивање врсте модификације мишљење ревизора 7–15 Форма и садржај извештаја ревизора када је мишљење модификовано 16–29 Комуникација са лицима овлашћеним за управљање 30 Примена и остала објашњења Врсте модификованих мишљења А1 Околности у којима се захтева модификација мишљења А2-А12 Одређивање врсте модификације мишљења ревизора А13-А16 Форма и садржај ревизоровог извештаја када је мишљење модификовано А17–А26 Комуникација са лицима овлашћеним за управљање А25 Примери извештаја ревизора са модификованим мишљењем Међународни стандард ревизије (ISA) 705 (ревидиран), Модификације мишљења у извештају независног ревизора треба тумачити у складу са ISA 200 Општи циљеви независног ревизора и спровођење ревизије у складу са међународним стандардима ревизије. Увод Делокруг овог ISA

1. Овај Међународни стандард ревизије (ISA) се бави одговорношћу ревизора у вези са издавањем одговарајућег извештаја у околностима када, приликом формирања мишљења у складу са ISA 700 (ревидиран) 15TP0F

,P15T ревизор закључи да је неопходно модификовати мишљење ревизора о

финансијским извештајима. Овај стандард се такође бави начином на који се мењају форма и садржај извештаја ревизора када ревизор изражава модификовано мишљење. У свим случајевима, примењују се захтеви из стандарда ISA 700 (ревидиран), и они се не понављају у овом стандарду осим ако се на њих експлицитно не односе или их мењају захтеви из овог стандарда.

Врсте модификованих мишљења

2. Овај ISA установљава три врсте модификованих мишљења, наиме, то су квалификовано мишљење, негативно мишљење и уздржавање од изражавања мишљења. Одлука о томе која је врста модификованог мишљења адекватна зависи од: (а) Природе питања које доводи до потребе за модификовањем, то јест, да ли су финансијски извештаји материјално погрешни или, у случају немогућности да се прибави довољно адекватних ревизијских доказа, могу бити материјално погрешни; и (б) Просуђивања ревизора о прожимајућим ефектима или могућим ефектима питања на финансијске извештаје.(видети параграф А1)

Датум ступања на снагу

3. Овај ISA важи за ревизије финансијских извештаја за периоде који се завршавају 15. децембра 2009. године или касније.

Циљ

4. Циљ ревизора је да јасно искаже адекватно модификовано мишљење о финансијским извештајима које је неопходно када: (а) Ревизор закључи, на основу прикупљених ревизијских доказа, да финансијски извештаји посматрани у целости, нису без материјално погрешних исказа; или (б) Ревизор није у могућност да прикупи довољно адекватних ревизијских доказа како би донео закључак да финансијски извештаји посматрани у целини не садрже материјално погрешне исказе. Дефиниције 5. За потребе Међународних стандарда ревизије наведени појмови имају следеће значење: (а) Свеобухватно – Овај израз се користи у контексту погрешног исказивања да би се описао ефекат погрешних исказа на финансијске извештаје или могући ефекат на финансијске извештаје погрешних исказа, уколико постоје а који нису откривени услед немогућности да се прибаве довољни и адекватни ревизијски докази. Прожимајући ефекти на финансијске извештаје су они који, по суду ревизора: (i) нису ограничени на одређене елементе, рачуне или ставке финансијских извештаја; (ii) ако су ограничени, представљају или могу да представљају значајан део финансијских извештаја, или (iii) у вези са обелодањивањима, имају фундаментални значај за корисниково разумевање финансијског извештаја. (б) Модификовано мишљење – Квалификовано мишљење, негативно мишљење или уздржавање од изражавања мишљења о финансијским извештајима. Захтеви Околности када је неопходно модификовање мишљења ревизора 6. Ревизор модификује мишљење у извештају ревизора када: (а) Ревизор закључи, на основу прикупљених ревизијских доказа, да финансијски извештаји у целини нису без материјално погрешних исказа; или (видети параграфе А2-А7) (б) Ревизор није у могућности да прикупи довољно одговарајућих ревизијских доказа како би закључио да финансијски извештаји не садрже материјално погрешне исказе. (видети параграфе А8-А12) Одређивање врсте модификације мишљење ревизора Квалификовано мишљење 7. Ревизор изражава квалификовано мишљење када: (а) ревизор, након прикупљања довољно адекватних ревизијских доказа, закључи да су погрешни искази, појединачно или заједно, материјално значајни, али нису прожимајући за финансијске извештаје; или (б) ревизор није у могућности да прикупи довољно адекватних ревизијских доказа на којима ће заснивати своје мишљење, али ревизор закључује да могући ефекти неоткривених погрешних исказа на финансијске извештаје, уколико их има, могу бити материјалне природе али не и свеобухватни. Негативно мишљење 8. Ревизор изражава негативно мишљење када ревизор, након што прикупи довољно адекватних ревизијских доказа, закључи да погрешни искази, појединачно или заједно, имају и материјалан и прожимајући ефекат на финансијске извештаје. Уздржавање од изражавања мишљења 9. Ревизор се уздржава од изражавања мишљења када ревизор није у могућности да прикупи довољно адекватних ревизијских доказа на којима би засновао своје мишљење, и ревизор донесе закључак да могући ефекти неоткривених погрешних исказа на финансијске извештаје, уколико их има, могу бити и материјални и прожимајући.

10. Ревизор се уздржава од изражавања мишљења када, у екстремно ретким ситуацијама које подразумевају велики број неизвесности, ревизор закључи да, без обзира што је прикупио довољно адекватних ревизијских доказа у вези са сваком конкретном неизвесношћу, није могуће формирање мишљења о финансијским извештајима због могуће интеракције неизвесности и њиховог могућег кумулативног ефекта на финансијске извештаје. Последица немогућности да се прикупи довољно адекватних ревизијских доказа услед ограничења које поставља руководство након што је ревизор прихватио ангажовање 11. Уколико, након прихватања ангажовања, ревизор постане свестан да је руководство поставило ограничења у вези са делокругом ревизије и ревизор сматра да ће то вероватно резултирати потребом за изражавањем квалификованог мишљења или уздржавања од мишљења о финансијским извештајима, ревизор ће тражити од руководства да отклони ово ограничење. 12. Уколико руководство одбије да отклони ограничење описано у параграфу 11, ревизор ће ово питање саопштити лицима овлашћеним за управљање, осим у случају када су сва лица овлашћена за управљање укључена у руковођење ентитетом 15TP1F

,P15T и утврдити да ли је могуће да се изврше алтернативни

поступци за прикупљање довољно адекватних ревизијских доказа. 13. Уколико ревизор није у могућности да прикупи довољно адекватних ревизијских доказа, ревизор утврђује следеће: (а) Ако ревизор закључи да би могући ефекти неоткривених погрешних исказа на финансијске извештаје, уколико их има, могли бити материјалне природе али не и прожимајући, ревизор ће изразити квалификовано мишљење; или (б) Ако ревизор закључи да могући ефекти неоткривених погрешних исказа на финансијске извештаје, уколико их има, могу бити и материјални и прожимајући тако да квалификовано мишљење не би адекватно одражавало озбиљност ситуације, ревизор ће: (i) се повући из ревизије, где је то могуће и изводљиво у складу са применљивим законом или регулативом; или (видети параграф А13) (ii) уколико повлачење из ревизије, пре објављивања извештаја ревизора, није могуће или изводљиво, се уздржати од изражавања мишљења о финансијским извештајима (видети параграф А14). 14. Уколико се ревизор повуче као што је наведено у параграфу 13(б)(и), пре повлачења, ревизор ће лицима овлашћеним за управљање саопштити сва питања која се тичу погрешних исказа који су идентификовани током ревизије а која би довела до модификовања мишљења. (видети параграф А15) Остала разматрања у вези негативног или уздржавања од изражавања мишљења 15. Када ревизор сматра да је неопходно да се изрази негативно или да се уздржи од изражавања мишљења о финансијским извештајима у целини, извештај ревизора неће укључивати и немодификовано мишљење у односу на исти оквир финансијског извештавања о појединачном финансијском извештају или једном или више конкретних елемента, рачуна или позиција у финансијском извештају. Укључивање оваквог немодификованог мишљена у исти извешта 15TP2F

јP15T би било

у супротности са негативним или уздржавањем од изражавања мишљења о финансијским извештајима у целини. (видети параграф А16) Форма и садржај извештаја ревизора када је мишљење модификовано Мишљење ревизора 16. Када ревизор модификује ревизијско мишљење, ревизор користи поднаслов “Квалификовано мишљење”, “Негативно мишљење”, или “Уздржавање од изражавања мишљења,” у зависности од тога какво мишљење износи у том одељку. (видети параграфе А17-А19) Квалификовано мишљење 17. Када ревизор изражава квалификовано мишљење услед материјално погрешних исказа у финансијским извештајима, ревизор у одељку у ком износи мишљење наводи да, по мишљењу ревизора, осим за ефекте питања описаног у одељку Основа за квалификовано мишљење: (а) Када се извештава у складу са оквиром фер презентације, приложени финансијски извештаји дају истинит и објективан приказ, по свим материјално значајним аспектима (или истинито и објективно приказују) [...] у складу са применљивим оквиром финансијског извештавања; или (б) Када се извештава у складу са оквиром усклађености, финансијски извештаји су припремљени, по свим материјално значајним аспектима у складу са (применљивим оквиром

финансијског извештавања). Када је модификовање резултат немогућности да се прикупи довољно адекватних ревизијских доказа, ревизор користи одговарајући израз “осим за могуће ефекте питања...” за модификовано мишљење. (видети параграф А20) Негативно мишљење 18. Када ревизор изражава негативно мишљење, ревизор у пасусу у ком износи мишљење наводи да, по мишљењу ревизора, због значаја питања која су описана у пасусу о основи за негативно мишљење: (а) када се извештава у складу са оквиром фер презентације, финансијски извештаји не дају истинит и објективан приказ (или не приказују истинито и објективно) [...] у складу са (применљивим оквиром финансијског извештавања); или (б) када се извештава у складу са оквиром усклађености, финансијски извештаји нису припремљени, по свим материјално значајним аспектима у складу са (применљивим оквиром финансијског извештавања). Уздржавање од изражавања мишљењ 19. Када се ревизор уздржава од изражавања мишљења због немогућности да прикупи довољно адекватних ревизијских доказа, ревизор: (а) наводи да ревизор не износи мишљење о финансијским извештајима. (б) наводи да, због значаја питања описаних у одељку Основа за уздржавање од изражавања мишљења, ревизор није био у могућности да прикупи довољно адекватних ревизијских доказа да обезбеде основу за ревизијско мишљење; и (ц) мења изјаву која се захтева параграфом 24(б) стандарда ISA 700 (ревидиран), у којој стоји да је изрвшена ревизија финансијских извештаја, тако да стоји да је ревизор ангажован на ревизији финансијских извештаја. Основа за мишљење 20. Када ревизор модификује мишљење о финансијским извештајима, ревизор треба да, поред елемената који су обавезни у складу са ISA 700 (ревидиран): (видети параграф А21) (а) Измени наслов одељка “Основа за мишљење” који се захтева параграфом 28 ISA 700 (ревидиран) са “Основа за квалификовано мишљење”, “Основа за негативно мишљење,” или “Основа за уздржавање од изражавања мишљења”, по потреби; и (б) У овом одељку опише питања због којих је дошло до модификације мишљења. 21. Уколико постоји материјално погрешан исказ у финансијским извештајима који се односи на

специфичне износе у финансијским извештајима (укључујући квантитативна обелодањивања), ревизор у одељак Основа за мишљење укључује опис и износ финансијског ефекта погрешног исказа, осим уколико то није изводљиво. Уколико није изводљиво да се квантитативно изразе финансијски ефекти, ревизор то наводи у овом одељку. (видети параграф А22)

22. Уколико постоји материјално погрешан исказ у финансијским извештајима који се односи на наративна обелодањивања, ревизор у одељак Основа за мишљење укључује и објашњење погрешног исказа у обелодањивању. 23. Уколико постоји погрешан исказ о финансијским извештајима по основу необелодањивања информација чије је обелодањивање обавезно, ревизор: (а) Дискутује о необелодањивању са лицима овлашћеним за управљање; (б) Описује природу изостављаних информација у одељку Основа за мишљење; и (ц) Осим уколико то није забрањено законом или регулативом, укључује информације које нису обелодањене, под условом да је то изводљиво и да је ревизор прикупио довољно адекватних ревизијских доказа о изостављеним информацијама. (видети параграф А23) 24. Уколико је модификовање резултат немогућности да се прикупи довољно адекватних ревизијских доказа, ревизор у одељку Основа за мишљење описује разлоге ове немогућности. 25. Када ревизор изрази квалификовано мишљење или негативно мишљење, ревизор мења саопштење о томе да ли су ревизијски докази које је прикупио довољни и адекватни да обезбеде основу за мишљење ревизора које се захтева параграфом 28(д) стандарда ISA 700 (ревидиран), тако што уноси речи „квалификовано“ или „негативно“, по потреби. 26. Када ревизор изрази квалификовано мишљење о финансијским извештајима, извештај ревизора не треба да које се захтева параграфима 28(б) и 28(д) стандарда ISA 700 (ревидиран). Ови елементи су:

(а) Упућивање на одељак извештаја ревизора у ком су описане одговорности ревизора; и (б) Саопштење о томе да ли су ревизијски докази које је ревизор прикупио довољни и адекватни да обезбеде основу за мишљење ревизора. 27. Чак и ако је ревизор изразио негативно или се уздржао од изражавања мишљења о финансијским извештајима, ревизор у одељку Основа за мишљење, за сва остала питања која је ревизор уочио, описује разлоге због којих је неопходно извршити модификовање мишљења и ефекте тих питања. (видети параграф А24) Опис одговорности ревизора за ревизију финансијских извештаја када се уздржава од изражавања мишљења о финансијским извештајима 28. Када се ревизор уздржава од изражавања мишљења услед немогућности да прикупи довољно адекватних ревизијских доказа, ревизор мења опис одговорности ревизора који се захтева параграфима 39-41 стандарда ISA 700 (ревидиран) тако да садржи само: (видети параграф А25) (а) Изјаву да је одговорност ревизора да спроведе ревизију финансијских извештаја у складу са Међународним стандардима ревизије и да изда извештај ревизора. (б) Изјаву да, међутим, због питања која су описана у одељку Основа за уздржавање од изражавања мишљења, ревизор није био у могућности да прикупи довољно адекватних ревизијских доказа за обезбеђење основе за ревизијско мишљење о финансијским извештајима. (ц) Изјаву о независности ревизора и осталим етичким одговорностима које се захтевају параграфом 28(ц) стандарда ISA 700 (ревидиран). Разматрања када се ревизор уздржава од изражавања мишљења о финансијским извештајима 29. Осим ако то налаже закон или регулатива, када се ревизор уздржава од изражавања мишљења о финансијским извештајима, извештај ревизора не треба да садржи одељак Кључна ревизијска питања у складу са стандардом ISA 701 или одељак Остале информације у складу са ISA 720 (ревидиран) 3F15TP4F

.P15T (видети параграф А26.)

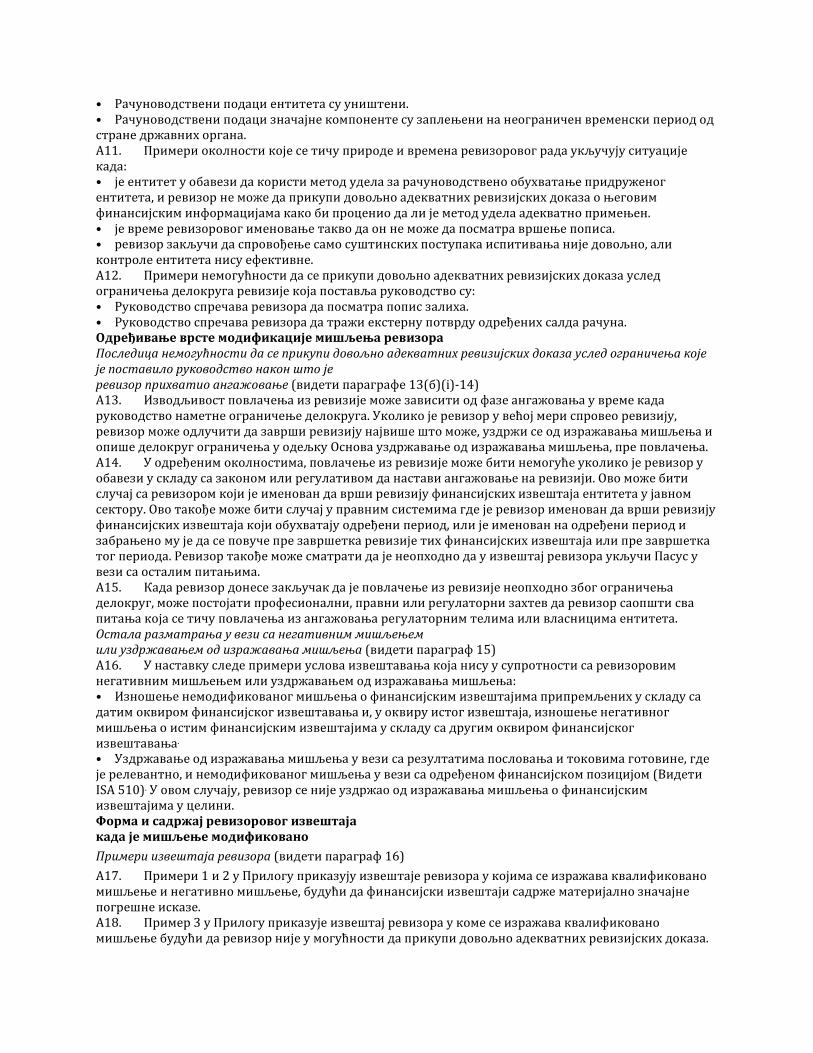

Комуникација са лицима овлашћеним за управљање 30. Када ревизор очекује да ће модификовати мишљење у извештају ревизора, ревизор лицима овлашћеним за управљање саопштава околности које су довеле до очекиване модификације и текст модификације. (видети параграф А27) * * * Примена и остала објашњења Врсте модификованих мишљења (видети параграф 2) А1. Табела у наставку илуструје на који начин просуђивање ревизора о природи питања које

узрокује модификовање и њихових ефеката или могућих ефеката на финансијске извештаје, утиче на врсту мишљења које ће бити изражено.

Природа питања која узрокују модификовање

Просуђивање ревизора о ефекту или могућем ефекту на финансијске извештаје

Материјалан али не и прожимајући

Материјалан и прожимајући

Финансијски извештаји садрже погрешне исказе

Квалификовано мишљење

Негативно мишљење

Немогућност да се прикупи довољно адекватних ревизијских доказа

Квалификовано мишљење

Уздржавање од изражавања мишљења

Околности у којима се захтева модификација мишљења ревизора Природа материјално погрешних исказа (видети параграф 6(а)) А2. ISA 700 (ревидиран) захтева да ревизор, како би формирао мишљење о финансијским извештајима, закључи да ли је стекао уверавање у разумној мери да у финансијским извештајима у целини нема материјално погрешних исказа 15TP5F

.P15T Овим закључком се обухвата ревизорова процена

некоригованих погрешних исказа, уколико их има, у финансијским извештајима у складу са ISA 450 15TP6F

. А3. ISA 450 дефинише погрешан исказ као разлику између у извештају назначених износа,

класификације, презентације или обелодањивања одређене ставке финансијског извештаја и износа, класификације, презентације или обелодањивања које се за одређену позицију захтева применљивим оквиром финансијског извештавања. Услед тога, материјално погрешан исказ у финансијским извештајима може бити у вези са: (а) Примереношћу одабраних рачуноводствених политика; (б) Применом одабраних рачуноводствених политика; или (ц) Адекватношћу и примереношћу обелодањивања у финансијским извештајима. Примереност одабраних рачуноводствених политика А4. У вези са примереношћу рачуноводствених политика које је одабрало руководство, материјално погрешни искази у финансијским извештајима могу настати, на пример,када: (а) одабране рачуноводствене политике нису у сагласности са применљивим оквиром финансијског извештавања; или (б) Финансијски извештаји не описују правилно рачуноводствене политике које се односе на неку значајну ставку у извештају о финансијској позицији, извештају о укупном приходу, извештају о променама на капиталу или извештају о токовима готовине (ц) Финансијски извештаји не приказују или не обелодањују трансакције и догађаје на начин којим се постиже фер презентација. А5. Оквири финансијског извештавања често садрже захтеве у вези са рачуноводственим обухватањем и обелодањивањем промена рачуноводствених политика. Када ентитет промени одабир значајних рачуноводствених политика, могу се јавити материјално погрешни искази у финансијским извештајима уколико ентитет не поштује те захтеве. Примена одабраних рачуноводствених политика А6. У вези са применом одабраних рачуноводствених политика, материјално погрешни искази се могу јавити у финансијским извештајима када: (а) Руководство није примењивало одабране рачуноводствене политике доследно у складу са оквиром финансијског извештавања, укључујући ситуације када руководство није примењивало одабране рачуноводствене политике на доследан начин између периода или у односу на сличне трансакције или догађаје (доследност у примени), или (б) Услед методе примене одабраних рачуноводствених политика (као што је ненамерна грешка у примени). Адекватност и примереност обелодањивања у финансијским извештајима А7. У вези са адекватношћу и примереношћу обелодањивања у финансијским извештајима, материјално погрешни искази се могу јавити у финансијским извештајима када: (а) Финансијски извештаји не садрже обелодањивања која се захтевају применљивим оквиром финансијског извештавања; (б) Обелодањивања у финансијским извештајима нису приказана у складу са применљивим оквиром финансијског извештавања; (ц) Финансијски извештаји не пружају додатна обелодањивања која су неопходна за постизање фер презентације осим обелодањивања која се изричито захтевају применљивим оквиром финансијског извештавања. Параграф А13 стандарда ISA 450 садржи додатне примере за материјално погрешне исказе у квалитативним обелодањивањима који могу да се појаве. Природа немогућности да се прикупи довољно адекватних ревизијских доказа (видети параграф 6(б)) А8. Ревизорова немогућност да прикупи довољно адекватних ревизијских доказа (други назив је ограничење делокруга ревизије) се може јавити услед: (а) Околности које нису под контролом ентитета; (б) Околности које се тичу природе и времена ревизоровог рада; или (ц) Ограничења која је поставило руководство. А9. Немогућност да се обави одређени поступак не представља ограничење делокруга ревизије, уколико ревизор може да прикупи довољно адекватних ревизијских доказа коришћењем алтернативних поступака. Ако ово није могуће, примењују се захтеви из параграфа 78б) и 10. Ограничења која поставља руководство могу имати друге последице на ревизију, на пример на ревизорову процену ризика криминалне радње или разматрање наставка ангажовања. А10. Примери околности које су ван контроле ентитета су:

• Рачуноводствени подаци ентитета су уништени. • Рачуноводствени подаци значајне компоненте су заплењени на неограничен временски период од стране државних органа. А11. Примери околности које се тичу природе и времена ревизоровог рада укључују ситуације када: • је ентитет у обавези да користи метод удела за рачуноводствено обухватање придруженог ентитета, и ревизор не може да прикупи довољно адекватних ревизијских доказа о његовим финансијским информацијама како би проценио да ли је метод удела адекватно примењен. • је време ревизоровог именовање такво да он не може да посматра вршење пописа. • ревизор закључи да спровођење само суштинских поступака испитивања није довољно, али контроле ентитета нису ефективне. А12. Примери немогућности да се прикупи довољно адекватних ревизијских доказа услед ограничења делокруга ревизије која поставља руководство су: • Руководство спречава ревизора да посматра попис залиха. • Руководство спречава ревизора да тражи екстерну потврду одређених салда рачуна. Одређивање врсте модификације мишљења ревизора Последица немогућности да се прикупи довољно адекватних ревизијских доказа услед ограничења које је поставило руководство након што је ревизор прихватио ангажовање (видети параграфе 13(б)(i)-14) А13. Изводљивост повлачења из ревизије може зависити од фазе ангажовања у време када руководство наметне ограничење делокруга. Уколико је ревизор у већој мери спровео ревизију, ревизор може одлучити да заврши ревизију највише што може, уздржи се од изражавања мишљења и опише делокруг ограничења у одељку Основа уздржавање од изражавања мишљења, пре повлачења. А14. У одређеним околностима, повлачење из ревизије може бити немогуће уколико је ревизор у обавези у складу са законом или регулативом да настави ангажовање на ревизији. Ово може бити случај са ревизором који је именован да врши ревизију финансијских извештаја ентитета у јавном сектору. Ово такође може бити случај у правним системима где је ревизор именован да врши ревизију финансијских извештаја који обухватају одређени период, или је именован на одређени период и забрањено му је да се повуче пре завршетка ревизије тих финансијских извештаја или пре завршетка тог периода. Ревизор такође може сматрати да је неопходно да у извештај ревизора укључи Пасус у вези са осталим питањима. А15. Када ревизор донесе закључак да је повлачење из ревизије неопходно због ограничења делокруг, може постојати професионални, правни или регулаторни захтев да ревизор саопшти сва питања која се тичу повлачења из ангажовања регулаторним телима или власницима ентитета. Остала разматрања у вези са негативним мишљењем или уздржавањем од изражавања мишљења (видети параграф 15) А16. У наставку следе примери услова извештавања која нису у супротности са ревизоровим негативним мишљењем или уздржавањем од изражавања мишљења: • Изношење немодификованог мишљења о финансијским извештајима припремљених у складу са датим оквиром финансијског извештавања и, у оквиру истог извештаја, изношење негативног мишљења о истим финансијским извештајима у складу са другим оквиром финансијског извештавања 15TP

. • Уздржавање од изражавања мишљења у вези са резултатима пословања и токовима готовине, где је релевантно, и немодификованог мишљења у вези са одређеном финансијском позицијом (Видети ISA 510) 15TP

.P15T У овом случају, ревизор се није уздржао од изражавања мишљења о финансијским

извештајима у целини. Форма и садржај ревизоровог извештаја када је мишљење модификовано Примери извештаја ревизора (видети параграф 16) А17. Примери 1 и 2 у Прилогу приказују извештаје ревизора у којима се изражава квалификовано мишљење и негативно мишљење, будући да финансијски извештаји садрже материјално значајне погрешне исказе. А18. Пример 3 у Прилогу приказује извештај ревизора у коме се изражава квалификовано мишљење будући да ревизор није у могућности да прикупи довољно адекватних ревизијских доказа.

Пример 4 приказује извештај ревизора у коме се ревизор уздржава од изражавања мишљења услед немогућности да се прикупи довољно адекватних ревизијских доказа о једном елементу финансијских извештаја. Пример 5 приказује извештај ревизора у коме се ревизор уздржава од изражавања мишљења услед немогућности да се прикупи довољно адекватних ревизијских доказа о већем броју елеменатa финансијских извештаја. У последња два случаја, могући ефекти немогућности прибављања довољно адекватних ревизијских доказа на финансијске извештаје су и материјални и прожимајући. У прилозима уз остале ISA стандарде који садрже захтеве који се односе на извештавње, укључујући ISA 570 (ревидиран 15TP

),P15T такође су дати примери извештаја ревизора са модификованим

мишљењима. Мишљење ревизора (видети параграф 16) А19. Измена овог наслова јасно указује кориснику да је мишљење ревизора модификовано и указује на врсту модификације. Квалификовано мишљење (видети параграф 17) А20. Када ревизор износи квалификовано мишљење, није адекватно да користи изразе као што су “у складу са горе поменутим објашњењем” или “у складу са” у одељку Мишљење будући да ови изрази нису довољно јасни и убедљиви. Основа за мишљење (видети параграфе 20, 21, 23, 27) А21. Доследност у ревизоровом извештају помаже бољем разумевање од стране корисника и идентификовању необичних околности када се оне догоде. У складу са тим, иако униформност можда не може бити могућа у речима које се користе за изражавање модификованог мишљења и опису разлога за модификовање, доследност форме и садржаја извештаја ревизора је пожељна. А22. Пример финансијских ефеката материјално погрешних исказа које ревизор може описати у одељку Основа за мишљење у извештају ревизора је квантитативни ефекат на порез на добит, добит пре опорезивања, нето добит и капитал, уколико је вредност залиха прецењена. А23. Обелодањивање изостављених информација у склопу одељка Основа за мишљење не би било могуће ако: (а) Обелодањивања није припремило руководство или обелодањивања из неког другог разлога нису доступна ревизору; или (б) По просуђивању ревизора, обелодањивања би била неоправдано опширна у односу на извештај ревизора. А24. Негативно или уздржавање од изражавања мишљења у вези са конкретним питањем које је описано у склопу одељка Основа за мишљење, не оправдава изостављање описа других идентификованих питања које би захтевала модификовање мишљења ревизора. У таквим случајевима, обелодањивање тих других питања која је ревизор уочио може бити релевантно за кориснике финансијских извештаја. Опис одговорности ревизора за ревизију финансијских извештаја када се уздржава од изражавања мишљења о финансијским извештајима (видети параграф 28) А25. Када се ревизор уздржава од изражавања мишљења о финансијским извештајима, боље је да следеће изјаве буду позициониране у оквиру одељка Одговорности ревизора за ревизију финансијских извештаја и извештају ревизора, као што је приказано у примерима 4-5 у Прилогу овог стандарда: • Изјава која се захтева параграфом 28 (а) стандарда ISA 700 (ревидиран), измењенa тако да наводи да је одговорност ревизора да изврши ревизију финансијских извештаја у складу са Међународним стандардима ревизије; и • Изјава која се захтева параграфом 28 (ц) стандарда ISA 700 (ревидиран) о независности и осталим етичким одговорностима. Разматрања када се ревизор уздржава од изражавања мишљења о финансијским извештајима (видети параграф 29) А26. Навођење разлога за немогућност ревизора да прибави довољно одговарајућих ревизијских доказа у одељку Основа за уздржавање од изражавања мишљења у извештају ревизора пружа корисне информације корисницима да би могли да разумеју зашто је ревизор донео одлуку да се уздржи од изражавања мишљења о финансијским извештајима и може да пружи додатно обезбеђење од непримереног ослањања на њих. Међутим, саопштавање било ког кључног ревизијског питања осим питања које(а) је(су) довело(а) до уздржавања од изражавања мишљења, може да указује на то да су

финансијски извештаји у целини у већој мери веродостојни у вези са тим питањима него што је прикладно у датим околностима, и то не би било у складу са уздржавањем од изражавања мишљења о финансијским извештајима у целини. Исто тако, не би било прикладно да се у извештај укључи и одељак Остале информације у складу са стандардом ISA 720 (ревидиран) који се бави ревизоровим разматрањима у вези са доследношћу информација са финансијским извештајима. Сходно томе, параграф 29 овог ISA забрањује укључивање одељка Кључна ревизијска питања или одељка Остале информације у извештај ревизора када се ревизор или уздржи од издавања мишљења о финансијским извештајима, уколико није прописано законом или регулативом да ревизор саопштава кључна ревизијска питања или извештава о осталим информацијама. Комуникација са лицима овлашћеним за управљање (видети параграф 30) А27. Саопштавање лицима овлашћеним за управљање околности које су довеле до очекиване модификације мишљења ревизора и текста модификације омогућава: (а) Ревизора да обавести лица овлашћена за управљање о планираној модификацији(ама) и разлозима (или околностима) модификације(а). (б) Ревизору да тражи од лица овлашћених за управљање потврду чињеница у вези са питањем(има) које(а) узрокује(у) очекиване модификације, или потврду од руководства у вези са питањем(има) око којег(их) постоји неслагање, и (ц) Лицима овлашћеним за управљање да, где је то применљиво, ревизору доставе додатне информације и објашњења у вези са питањима која узрокују очекиване модификације.

ISA 700, Формирање мишљења и извештавање о финансијским извештајима. ISA 260, Комуникација са лицима овлашћеним за управљање, параграф 13. ISA 805 (ревидиран), Специјална разматрања – ревизије појединачних финансијских извештаја и посебних елемената, рачуна или позиција, се бави околностима у којима је ревизор ангажован да изрази појединачно мишљење о једном или више специфичних елемената, рачуна или позиција у финансијским извештајима. ISA 701, Саопштавање кључних ревизијских питања у извештају независног ревизора, параграфи 11-13 ISA 720, Одговорности ревизора у вези са осталим информацијама, параграф А54 ISA 700, параграф 11. ISA 450, Процена погрешних исказа идентификованих током ревизије, параграф 11. ISA 706 (ревидиран), Пасус којим се скреће пажња и пасус у вези са осталим питањима у извештају независног ревизора, параграф А10. Видети параграф А31 из ISA 700 ради описа ових околности. ISA 510, Прва ревизијска ангажовања-почетна стања, параграф 10. ISA 570 (ревидиран), Начело сталности

Прилог (видети параграфе А17-А18, А25)

Примери извештаја ревизора са модификованим мишљењем • Пример 1: Извештај независног ревизора садржи квалификовано мишљење због материјално значајних погрешних исказа у финансијским извештајима. • Пример 2: Извештај ревизора садржи негативно мишљење због материјално значајних погрешних исказа у консолидованим финансијским извештајима. • Пример 3: Извештај ревизора садржи квалификовано мишљење због немогућности ревизора да прикупи довољно адекватних ревизијских доказа у вези са иностраним повезаним ентитетом. • Пример 4: Извештај ревизора садржи уздржавање од изражавања мишљења због немогућности ревизора да прикупи довољно адекватних ревизијских доказа о једном елементу консолидованих финансијских извештаја. • Пример 5: Извештај ревизора садржи уздржавање од изражавања мишљења због немогућности ревизора да прикупи довољно адекватних ревизијских доказа о више елемената финансијских извештаја.

UПример 1:U Квалификовано мишљење услед материјално значајних погрешних исказа у финансијским извештајима

За сврху овог илустративног примера ревизоровог извештаја, претпостављене су следеће околности:

• Ревизија комплетног сета финансијских извештаја котираног ентитета на основу оквира фер презентације. У питању није ревизијa групе (то јест, ISA 6015TP0F

0P15T није применљив).

• Финансијски извештаји које је руководство ентитета припремило у складу са IFRS стандардима (оквир опште намене).

• Услови ревизијског ангажовања одражавају опис одговорности руководства за финансијске извештаје из ISA 21015TP1F

.

• Залихе су погрешно исказане. Погрешни исказ се сматра материјално значајним али не и прожимајућим у односу на финансијске извештаје (то јест, квалификовано мишљење је прикладно).

• Релевантни етички захтеви који се односе на ревизију су етички захтеви који се односе на ревизије у датом правном систему

• На основу прикупљених ревизијских доказа, ревизор је закључио да не постоји материјално значајна неизвесност у вези са догађајима или условима који могу да изазову значајну сумњу у вези са способношћу ентитета да настави са пословањем по начелу сталности у складу са ISA 570 (ревидиран).

• Кључна ревизијска питања су саопштена у складу са стандардом ISA 701.

• Ревизор је прибавио све остале информације до датума извештаја ревизора и питање које је разлог за квалификовано мишљење о консолидованим финансијским извештајима такође има утицаја на остале информације.

• Лица која су одговорна за надгледање финансијских извештаја нису иста лица која су одговорна за припрему финансијских извештаја.

• Поред ревизије финансијских извештаја ревизор има и друге извештајне одговорности у складу са захтевима локалног закона.

ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА За акционаре компаније АБЦ [или други одговарајући адресат] Извештај о ревизији финансијских извештај15TP2F

а Квалификовано мишљење Извршили смо ревизију финансијских извештаја АБЦ компаније (у наставку Компанија), који обухватају извештај о финансијској позицији на дан 31. децембар 20X1. године и извештај о укупном резултату, извештај о променама на капиталу и извештај о токовима готовине за годину која се завршава на тај дан, и напомене уз финансијске извештаје које укључују сумарни преглед значајних рачуноводствених политика . По нашем мишљењу, осим за ефекте питања описаних у одељку Основа за квалификовано мишљење, финансијски извештаји дају истинит и објективан приказ, по свим материјално значајним аспектима (или истинито и објективно приказују) финансијске позиције Компаније на дан 31. децембар 20X1. године и њене финансијске успешности и токова готовине за годину која се завршава на тај дан у складу са Међународним стандардима финансијског извештавања (IFRS). Основа за квалификовано мишљење Залихе се у извештају о финансијској позицији компаније воде по вредности од xxx. Руководство није исказало залихе по нижој вредности између набавне вредности и нето оствариве вредности, већ искључиво по набавној вредности, што представља одступање од Међународних стандарда финансијског извештавања. Евиденције компаније указују да би, у случају да је руководство исказало залихе по нижој вредности између набавне вредности и нето надокнадиве вредности, било неопходно извршити исправку вредности залиха у износу од xxx ради њиховог свођења на нето надокнадиву

вредност. Сходно томе, набавна вредност продате робе била би повећана за xxx, а порез на добит, нето добит и капитал би били умањени за xxx, xxx и xxx. Ревизију смо извршили у складу са Међународним стандардима ревизије (ISA). Наше одговорности у складу са тим стандардима су детаљније описане у одељку извештаја који је насловљен Одговорности ревизора за ревизију финансијских извештаја. Ми смо независни у односу на Компанију у складу са етичким захтевима који су релевантни за нашу ревизију финансијских извештаја у (правни систем), и испунили смо наше друге етичке одговорности у складу са овим захтевима. Сматрамо да су ревизијски докази које смо прибавили довољни и адекватни да нам пруже основу за наше квалификовано мишљење. Остале информације (или други наслов, по потреби, као што је „Информације које се не односе на финансијске извештаје и извештај ревизора о њима“) [Извештавање у складу са захтевима који се тичу извештавања из стандарда ISA 720 (ревидиран) – видети Пример 6 у Прилогу 2 стандарда ISA 720 (ревидиран). Последњи параграф другог одељка о информацијама у Примеру 6 треба да се прилагоди како би одражавао специфично питање које такође утиче и на остале информације.] Кључна ревизијска питања Кључна ревизијска питања су питања која су, по нашем професионалном просуђивању, била од највећег значаја у нашој ревизији финансијских извештаја за текући период. Ова питања су разматрана у контексту ревизије финансијских извештаја у целини и у формирању нашег мишљења о њима, и ми нисмо изнели издвојено мишљење о овим питањима. Поред питања која су описана у одељку Основа за квалификовано мишљење одредили смо да су питања описана у наставку кључна ревизијска питања која ће бити саопштена у нашем извештају. [Опис свих кључних ревизијских питања у складу са ISA 701.] Одговорност руководства и лица овлашћених за управљање за финансијске извештај15TP3F

е (Извештавање у складу са ISA 700 (ревидиран) – видети Пример 1 у ISA 700 (ревидиран)) Одговорност ревизора за ревизију финансијских извештаја [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 1 у ISA 700 (ревидиран).] Извештај о другим законским и регулаторним захтевима [(Извештавање у складу са ISA 700 (ревидиран) – видети Пример 1 у ISA 700 (ревидиран)).] Партнер у ангажовању на ревизији на основу ког је састављен овај извештај независног ревизора је [име]. [Потпис у име ревизорске фирме, име и презиме ревизора, или обоје, у складу са захтевима правног система] [Адреса ревизора] [Датум]

UПример 2: Негативно мишљење због материјално значајних погрешних исказа у консолидованим финансијским извештајима.

За сврху овог илустративног примера ревизоровог извештаја, претпостављене су следеће околности:

• Ревизија комплетног сета консолидованих финансијских извештаја котираног ентитета на основу оквира фер презентације. У питању је ревизија групе, матични ентитет са зависним ентитетима (то јест, ISA 600 је применљив).

• Консолидовани финансијски извештаји које је руководство ентитета припремило у складу са IFRS стандардима (оквир опште намене).

• Услови ревизијског ангажовања одражавају опис одговорности руководства за консолидоване финансијске извештаје из ISA 210.

• Консолидовани финансијски извештаји садрже материјално значајне погрешне исказе услед неконсолидовања зависних субјеката. Материјално значајан погрешни исказ се сматра прожимајућим у односу на финансијске извештаје. Нису утврђени ефекти које погрешни искази имају на финансијске извештаје јер то није било изводљиво (то јест, квалификовано мишљење је прикладно).

• Релевантни етички захтеви који се односе на ревизију су етички захтеви који се односе на ревизије у датом правном систему.

• На основу прикупљених ревизијских доказа, ревизор је закључио да не постоји материјално значајна неизвесност у вези са догађајима или условима који могу да изазову значајну сумњу у вези са способношћу ентитета да настави са пословањем по начелу сталности у складу са ISA 570 (ревидиран).

• Примењује се ISA 701; међутим, ревизор је утврдио да нема других кључних ревизијских питања осим питања које је описано у одељку Основа за негативно мишљење.

• Ревизор је прибавио све остале информације до датума извештаја ревизора и питање које је разлог за квалификовано мишљење о консолидованим финансијским извештајима такође има утицаја на остале информације.

• Поред ревизије финансијских извештаја ревизор има и друге извештајне одговорности у складу са захтевима локалног закона.

ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА За акционаре компаније АБЦ [или други одговарајући адресат] Извештај о ревизији консолидованих финансијских извештај15TP4F

а Негативно мишљење Извршили смо ревизију консолидованих финансијских извештаја АБЦ компаније и њених зависних ентитета (Група), који обухватају консолидовани извештај о финансијској позицији на дан 31. децембар 20X1. године и консолидовани извештај о укупном резултату, консолидовани извештај о променама на капиталу и консолидовани извештај о токовима готовине за годину која се завршава на тај дан, и напомене уз финансијске извештај које укључују сумарни преглед значајних рачуноводствених политика. По нашем мишљењу, због значаја питања описаних у одељку Основа за негативно мишљење, приложени консолидовани финансијски извештаји не дају истинит и објективан приказ (или истинито и објективно не приказују) консолидоване финансијске позиције Групе на дан 31. децембар 20X1. године и њене консолидоване финансијске успешности и консолидованих токова готовине за годину која се завршава на тај дан у складу са Међународним стандардима финансијског извештавања (IFRS). Основа за негативно мишљење Као што је објашњено у Напомени X, Група није консолидовала финансијске извештаје зависне Компаније XYZ коју је стекла током 20X1, јер још увек није у могућности да процени фер вредност

одређене материјално значајне имовине и обавеза зависног ентитета на датум стицања. Ова инвестиција је због тога рачуноводствено обухваћена на основу трошкова стицања. Према Међународним стандардима финансијског извештавања, зависни ентитет је требало да буде консолидован будући да је под контролом Компаније. Да је Компанија XYZ консолидована, то би имало утицај на многе елементе приложених финансијских извештаја. Ефекти које неизвршавање консолидације има на консолидоване финансијске извештаје нису утврђени. Ревизију смо извршили у складу са Међународним стандардима ревизије (ISA). Наше одговорности у складу са тим стандардима су детаљније описане у одељку извештаја који је насловљен Одговорности ревизора за ревизију консолидованих финансијских извештаја. Ми смо независни у односу на Групу у складу са етичким захтевима који су релевантни за нашу ревизију финансијских извештаја у (правни систем), и испунили смо наше друге етичке одговорности у складу са овим захтевима. Сматрамо да су ревизијски докази које смо прибавили довољни и адекватни да нам пруже основу за наше негативно мишљење. Остале информације [или други наслов, по потреби, као што је „Информације које се не односе на финансијске извештаје и извештај ревизора о њима“] [Извештавање у складу са захтевима који се тичу извештавања из стандарда ISA 720 (ревидиран) – видети Пример 6 у Прилогу 2 стандарда ISA 720 (ревидиран). Последљи параграф другог одељка о информацијама у Примеру 7 треба да се прилагоди како би одражавао специфично питање које је разлог за квалификовано мишљење, а такође утиче и на остале информације.] Кључна ревизијска питања Поред питања која су описана у одељку Основа за негативно мишљење одредили смо да нема других кључних ревизијских питања која ће бити саопштена у нашем извештају. Одговорност руководства и лица овлашћених за управљање за консолидоване финансијске извештај 15TP5F

е [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] Одговорност ревизора за ревизију консолидованих финансијских извештаја [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] Извештај о другим законским и регулаторним захтевима [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] Партнер у ангажовању на ревизији на основу ког је састављен овај извештај независног ревизора је [име]. [Потпис у име ревизорске фирме, име и презиме ревизора, или обоје, у складу са захтевима правног система] [Адреса ревизора] [Датум] [Адреса ревизора]

UПример 3:U Мишљење с резервом због немогућности ревизора да прикупи довољно адекватних ревизијских доказа у вези са иностраним повезаним ентитетом.

За потребе навођења овог илустративног примера ревизоровог извештаја, претпостављене су следеће околности:

• Ревизија комплетног сета консолидованих финансијских извештаја котираног ентитета на основу оквира фер презентације. У питању је ревизије групе која има повезане иностране ентитете (то јест, ISA 600 је применљив).

• Консолидовани финансијски извештаји које је руководство ентитета припремило у складу са IFRS стандардима (оквир опште намене).

• Услови ревизијског ангажовања одражавају опис одговорности руководства за консолидоване финансијске извештаје из ISA 210.

• Ревизор није могао да прикупи довољно адекватних ревизијских доказа о инвестирању у инострани повезани ентитет. Могући ефекти немогућности ревизора да прикупи довољно адекватних доказа се сматрају материјално значајним али не и прожимајућим у односу на финансијске извештаје (то јест, мишљење са резервом је прикладно).

• Релевантни етички захтеви који се односе на ревизију су етички захтеви који се односе на ревизије у датом правном систему.

• На основу прикупљених ревизијских доказа, ревизор је закључио да не постоји материјално значајна неизвесност у вези са догађајима или условима који могу да изазову значајну сумњу у вези са способношћу ентитета да настави са пословањем по начелу сталности у складу са ISA 570 (ревидиран).

• Кључна ревизијска питања су саопштена у складу са стандардом ISA 701.

• Ревизор је прибавио све остале информације до датума извештаја ревизора и питање које је разлог за мишљење са резервом о консолидованим финансијским извештајима такође има утицаја на остале информације.

• Лица која су одговорна за надгледање финансијских извештаја нису иста лица која су одговорна за припрему финансијских извештаја.

• Поред ревизије финансијских извештаја ревизор има и друге извештајне одговорности у складу са захтевима локалног закона.

ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА За акционаре компаније АБЦ [или други одговарајући адресат] Извештај о ревизији консолидованих финансијских извештај15TP6F

а Мишљење са резервом Извршили смо ревизију консолидованих финансијских извештаја АБЦ компаније, који обухватају извештај о финансијској позицији на дан 31. децембар 20X1. године и консолидовани извештај о укупном резултату, консолидовани извештај о променама на капиталу и консолидовани извештај о токовима готовине за годину која се завршава на тај дан, и напомене уз финансијске извештај које укључују сумарни преглед значајних рачуноводствених политика. По нашем мишљењу, осим за могуће ефекте питања описаних у одељку Основа за мишљење са резервом, приложени консолидовани финансијски извештаји дају истинит и објективан приказ, по свим материјално значајним аспектима (или истинито и објективно приказују) финансијске позиције Групе на дан 31. децембар 20X1. године и њене консолидоване финансијске успешности и консолидованих токова готовине за годину која се завршава на тај дан у складу са Међународним стандардима финансијског извештавања (IFRS). Основа за мишљење са резервом Инвестиција Групе у компанију XYZ, инострани повезани ентитет, стечена током године и

рачуноводствено евидентирана методом удела се води у износу од xxx у консолидованом извештају о финансијској позицији на дан 31. децембар, 20X1 а учешће компаније АБЦ у нето добити XYY у износу од xxx је укључено у извештај о укупном резултату за годину завршену на тај дан. Нисмо били у могућности да прибавимо довољно адекватних ревизијских доказа о књиговодственој вредности инвестиције компаније АБЦ у XYZ на дан 31. децембар 20X1 и о учешћу компаније АБЦ у нето добитку XYZ за ову годину будући да нам није био омогућен приступ финансијским информацијама, руководству и ревизорима компаније XYZ. Сходно томе, нисмо били у могућности да утврдимо да ли су неопходне корекције ових износа. Ревизију смо извршили у складу са Међународним стандардима ревизије (ISA). Наше одговорности у складу са тим стандардима су детаљније описане у одељку извештаја који је насловљен Одговорности ревизора за ревизију консолидованих финансијских извештаја. Ми смо независни у односу на Групу у складу са етичким захтевима који су релевантни за нашу ревизију финансијских извештаја у (правни систем), и испунили смо наше друге етичке одговорности у складу са овим захтевима. Сматрамо да су ревизијски докази које смо прибавили довољни и адекватни да нам пруже основу за наше мишљење са резервом. Остале информације [или други наслов, по потреби, као што је „Информације које се не односе на финансијске извештаје и извештај ревизора о њима“] (Извештавање у складу са захтевима који се тичу извештавања из стандарда ISA 720 (ревидиран) – видети Пример 6 у Прилогу 2 стандарда ISA 720 (ревидиран). Последљи параграф другог одељка о информацијама у Примеру 6 треба да се прилагоди како би одражавао специфично питање које такође утиче и на остале информације.) Кључна ревизијска питања Кључна ревизијска питања су питања која су, по нашем професионалном просуђивању, била од највећег значаја у нашој ревизији консолидованих финансијских извештаја за текући период. Ова питања су разматрана у контексту ревизије консолидованих финансијских извештаја у целини и у формирању нашег мишљења о њима, и ми нисмо изнели издвојено мишљење о овим питањима. Поред питања која су описана у одељку Основа за мишљење са резервом одредили смо да су питања описана у наставку кључна ревизијска питања која ће бити саопштена у нашем извештају. [Опис свих кључних ревизијских питања у складу са ISA 701.] Одговорност руководства и лица овлашћених за управљање за консолидоване финансијске извештаје (Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран)) Одговорност ревизора за ревизију консолидованих финансијских извештаја [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] Извештај о другим законским и регулаторним захтевима [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] Партнер у ангажовању на ревизији на основу ког је састављен овај извештај независног ревизора је [име]. [Потпис у име ревизорске фирме, име и презиме ревизора, или обоје, у складу са захтевима правног система.] [Адреса ревизора] [Датум]

UПример 4:U Уздржавање од изражавања мишљења због немогућности ревизора да прикупи довољно адекватних ревизијских доказа о једном елементу консолидованих финансијских извештаја.

За сврху овог илустративног примера ревизоровог извештаја, претпостављене су следеће околности:

• Ревизија комплетног сета консолидованих финансијских извештаја котираног ентитета припремљених на основу оквира фер презентације. У питању је ревизија групе, матични ентитет са зависним ентитетима (то јест, ISA 600 је применљив).

• Консолидовани финансијски извештаји које је руководство ентитета припремило у складу са IFRS стандардима (оквир опште намене).

• Услови ревизијског ангажовања одражавају опис одговорности руководства за консолидоване финансијске извештаје из ISA 210.

• Ревизор није могао да прикупи довољно адекватних ревизијских доказа о једном елементу у консолидованим финансијским извештајима. Односно ревизор није могао да прикупи ревизијске доказе о финансијским информацијама о заједничком улагању које представља више од 90% нето имовине компаније. Могући ефекат ревизорове немогућности да прикупи довољно адекватних ревизијских доказа се сматрају и материјално значајним и прожимајућим у односу на консолидоване финансијске извештаје (то јест, уздржавање од изражавања мишљења је прикладно).

• Релевантни етички захтеви који се односе на ревизију су етички захтеви који се односе на ревизије у датом правном систему.

• Лица која су одговорна за надгледање консолидованих финансијских извештаја нису иста лица која су одговорна за припрему консолидованих финансијских извештаја.

• Неопходан је више ограничен опис одељка који се односи на одговорности ревизора.

• Поред ревизије финансијских извештаја ревизор има и друге извештајне одговорности у складу са захтевима локалног закона.

ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА За акционаре компаније АБЦ [или други одговарајући адресат] Извештај о ревизији консолодиваних финансијских извештај15TP

а Уздржавање од изражавања мишљења Ангажовани смо да извршимо ревизију консолидованих финансијских извештаја АБЦ компаније и њених зависних ентитета (Група), који обухватају консолидовани извештај о финансијској позицији на дан 31. децембар 20X1. године и консолидовани извештај о укупном резултату, консолидовани извештај о променама на капиталу и консолидовани извештај о токовима готовине за годину која се завршава на тај дан, и напомене уз финансијске извештаје које укључују сумарни преглед значајних рачуноводствених политика. Ми не изражавамо мишљење о приложеним консолидованим финансијским извештајима Групе. Због значаја питања описаних у одељку нашег извештаја Основа уздржавање од изражавања мишљења, нисмо били у стању да прибавимо довољно адекватних ревизијских доказа да обезбеде основу за мишљење ревизора о овим консолидованим финансијским извештајима. Основа за уздржавање од изражавања мишљења Инвестиција Групе у заједничко улагање XYZ се води у износу од xxx у консолидованом извештају о финансијској позицији Групе, што представља 90% нето имовине Групе на дан 31 децембар, 20X1. Није нам био омогућен приступ руководству и ревизорима компаније XYZ, нити ревизијској документацији ревизора компаније XYZ. Услед тога, нисмо били у могућности да утврдимо да ли су неопходне корекције у погледу пропорционалног учешћа компаније у имовини XYZ која је под заједничком контролом, пропорционалном учешћу у обавезама компаније XYZ за које је заједнички одговорна, пропорционалном учешћу у приходима и расходима компаније XYZ за завршену годину и елемената који су садржани у консолидованом извештају о променама на капиталу и консолидованом извештају о токовима готовине. Одговорност руководства и лица овлашћених за управљање за консолидоване финансијске извештаје [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] Одговорност ревизора за ревизију консолидованих финансијских извештаја Наша одговорност је спровођење ревизије консолидованих финансијских извештаја Групе у складу са Међународним стандардима ревизије (ISA) и издавање извештаја ревизора. Међутим, због питања описаног у одељку Основа за уздржавање од изражавања мишљења нашег извештаја, нисмо били у стању да прибавимо довољно адекватних ревизијских доказа да обезбедимо основу за мишљење о овим консолидованим финансијским извештајима.

Ми смо независни у односу на Групу у складу са етичким захтевима који су релевантни за нашу ревизију финансијских извештаја у (правни систем), и испунили смо наше друге етичке одговорности у складу са овим захтевима. Извештај о другим законским и регулаторним захтевима [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 2 у ISA 700 (ревидиран).] [Потпис у име ревизорске фирме, име и презиме ревизора, или обоје, у складу са захтевима правног система.] [Адреса ревизора] [Датум]

UПример 5:U Уздржавање од изражавања мишљења због немогућности ревизора да прикупи довољно адекватних ревизијских доказа о више елемената финансијских извештаја.

За сврху овог илустративног примера ревизоровог извештаја, претпостављене су следеће околности:

• Ревизија комплетног сета финансијских извештаја ентитета који није котиран на берзи припремљених на основу оквира фер презентације. У питању није ревизије групе (то јест, ISA 600 није применљив).

• Финансијске извештаје руководство ентитета је припремило у складу са IFRS стандардима (оквир опште намене).

• Услови ревизијског ангажовања одражавају опис одговорности руководства за финансијске извештаје из ISA 210.

• Ревизор није могао да прикупи довољно адекватних ревизијских доказа о више елемената у финансијским извештајима. Односно ревизор није могао да прикупи ревизијске доказе о залихама и потраживањима ентитета. Могући ефекат ревизорове немогућности да прикупи довољно адекватних ревизијских доказа се сматрају и материјално значајним и прожимајућим у односу на финансијске извештаје.

• Релевантни етички захтеви који се односе на ревизију су етички захтеви који се односе на ревизије у датом правном систему.

• Лица која су одговорна за надгледање финансијских извештаја нису иста лица која су одговорна за припрему финансијских извештаја.

• Неопходан је више ограничен опис одељка који се односи на одговорности ревизора.

• Поред ревизије финансијских извештаја ревизор има и друге извештајне одговорности у складу са захтевима локалног закона.

ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА За акционаре компаније АБЦ [или други одговарајући адресат] Извештај о ревизији финансијских извештај15TP

а Уздржавање од изражавања мишљења Ангажовани смо да извршимо ревизију финансијских извештаја АБЦ компаније (Компанија), који обухватају извештај о финансијској позицији на дан 31. децембар 20X1. године и извештај о укупном резултату, извештај о променама на капиталу и извештај о токовима готовине за годину која се завршава на тај дан, и напомене уз финансијске извештаје које укључују сумарни преглед значајних рачуноводствених политика. Ми не изражавамо мишљење о приложеним финансијским извештајима Групе. Због значаја питања описаних у одељку нашег извештаја Основа за уздржавање од изражавања мишљења, нисмо били у стању да прибавимо довољно адекватних ревизијских доказа да обезбеде основу за мишљење ревизора о овим финансијским извештајима. Основа за уздржавање од изражавања мишљења Нисмо именовани као ревизори Компаније до 31. децембра 20X1 и из тог разлога нисмо присуствовали попису залиха на почетку и крају године. Нисмо били у могућности да се алтернативним начинима уверимо у количине залиха на дан 31. децембра 20X0 и 20X1, које су у извештају о финансијској позицији исказане у износима од xxx, односно xxx. Такође, увођење новог компјутерског система за потраживања у септембру 20X1 довело је до многих грешака на рачунима потраживања. На датум нашег извештаја, руководство је и даље у поступку отклањања недостатака система и исправљања грешака. Нисмо били у могућности да на алтернативне начине верификујемо или потврдимо рачуне потраживања који су у извештају о финансијској позицији на дан 31. децембар, 20X1, исказани у укупном износу од xxx. Услед ових питања, нисмо били у могућности да утврдимо да ли би можда била неопходна усклађивања у вези са евидентираним или неевидентираним залихама и потраживањима, и елементима који су садржани у извештају о укупном резултату, извештају о променама на капиталу и извештају о токовима готовине.

Одговорност руководства и лица овлашћених за управљање за финансијске извештаје [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 1 у ISA 700 (ревидиран).] Одговорност ревизора за ревизију финансијских извештаја Наша одговорност је спровођење ревизије финансијских извештаја Групе у складу са Међународним стандардима ревизије (ISA) и издавање извештаја ревизора. Међутим, због питања описаних у одељку Основа за уздржавање од изражавања мишљења нашег извештаја, нисмо били у могућности да прибавимо довољно адекватних ревизијских доказа да обезбедимо основу за мишљење о овим финансијским извештајима. Ми смо независни у односу на Компанију у складу са етичким захтевима који су релевантни за нашу ревизију финансијских извештаја у (правни систем), и испунили смо наше друге етичке одговорности у складу са овим захтевима. Извештај о другим законским и регулаторним захтевима [Извештавање у складу са ISA 700 (ревидиран) – видети Пример 1 у ISA 700 (ревидиран).] [Потпис у име ревизорске фирме, име и презиме ревизора, или обоје, у складу са захтевима правног система] [Адреса ревизора] [Датум]

ISA 600, Специјална разматрања – Ревизија финансијских извештаја групе (укључујући рад ревизора компоненте) ISA 210, Договарање услова ревизијског ангажовања Поднаслов “Извештај о финансијским извештајима” није потребан уколико не постоји други поднаслов, у овом случају “Извештај о другим законским и регулаторним захтевима. Термини руководство и лица овлашћена за управљање који се користе упримерима извештаја ревизора ће можда морати да се замене другим термином који је одговарајући у контексту правног оквира у одређеном правном систему. Поднаслов “Извештај о консолидованим финансијским извештајима” није потребан уколико не постоји други поднаслов, у овом случају “Извештај о другим законским и регулаторним захтевима.” Или други појам који је прикладан у контексту правног оквира одређеног правног система. Поднаслов “Извештај о финансијским извештајима” није потребан уколико не постоји други поднаслов, у овом случају “Извештај о другим законским и регулаторним захтевима”. Или други појам који је прикладан у контексту правног оквира одређеног правног система. Поднаслов “Извештај о финансијским извештајима” није потребан уколико не постоји други поднаслов, у овом случају “Извештај о другим законским и регулаторним захтевима”. Или други појам који је прикладан у контексту правног оквира одређеног правног система Поднаслов “Извештај о финансијским извештајима” није потребан уколико не постоји други поднаслов, у овом случају “Извештај о другим законским и регулаторним захтевима”.

Или други појам који је прикладан у контексту правног оквира одређеног правног система.