o modelo de black e scholes - josefajardo.com · taxa de retornos • bachelier(1900) •...

TRANSCRIPT

O Modelo de

Black e Scholes

Prf. José Fajardo

FGV-EBAPE

Premio Nobel de Economia 1997

• Merton, R.C.: “ Theory of Rational

Option Pricing”, Bell Jounal of Economics and Management Science,

4(1973), 141-183

• Black, F., and M. Scholes,: “ The Pricing of Options and Corporate Liabilities”,

Journal of Political Economy, 81(1973),

637-659

Taxa de Retornos

Onde St é o preço do ativo no tempo t e Rt a taxa

de retorno no tempo t. Agora denotemos o lado

direito por:

Taxa de Retornos

• Bachelier(1900)

• Samuelson(1964)

Em ambos casos Xt é uma variável aleatória com distribuição Normal

Modelo para Preços

tXt eSS 0=

)( 10 −−= ttt XXSS

Vantagems

• Neste caso usando equação para a taxa de

retorno obtendremos:

È dizer, a taxa de retorno também estará Normalmente distribuida

1

0

0

11

loglog −

−

−=

=

=

−ttX

X

t

tt XX

eS

eS

S

SR

t

t

A Suposição do Preço do Ativo

• Considere um ativo cujó preço é S

• Num período curto de tempo de longitude ∆t a variação no preço do ativo é assumido ser normal com média µS∆t e desvio padrão:

µ é o retorno esperado e σ é a volatitilade do ativo:

σ S t∆

, onde é (0, t)S S t S Nµ σ ε ε∆ = ∆ + ∆ ∆ ∆

A Suposição do Preço do Ativo

, t t tt t

t

S S SR t

S Sµ σ ε+∆

+∆

− ∆= = = ∆ + ∆

No se puede mostrar la imagen en este momento.

• O retorno é uma taxa deterministica mas um

choque normal!.

• Quando ∆t→ 0 temos a seguinte Equação

Diferencial Estocástica:

, onde é (0, )t tdS Sdt SdB dB N dtµ σ= +

Simulando a Equação do Preço

Solução da EDE

• A Solução da EDE com condição inicial S0

2

( )2

0

TT B

TS S eσ

µ σ− +

=

A Propriedade Lognormal

• Desta suposição segue:

• Como o logaritmo de ST é normal, ST

esta distribuida de forma lognormal

ln ln ,

ln ln ,

S S T T

S S T T

T

T

− ≈ −

≈ + −

0

2

0

2

2

2

φ µσ

σ

φ µσ

σ

o r

A Distribuição Lognormal

)1()(

)(222

0

0

−=

=

TTT

TT

eeSSVar

eSSEσµ

µ

A Volatilidade

• A Volatilidade é o desvio padrão da

Taxa de Retorno Continuamente

Composta em 1 ano.

Estimando a Volatilidade com

Dados Históricos1. Tome observações S0, S1, . . . , Sn em

intervalos de τ anos

2. Defina el retorno continuamente composto

como:

3. Calcule o desvio padrão, s , dos ui ´s

4. A Volitidade Historica estimada é: στ

*=s

uS

Sii

i

=

−

ln1

Os Conceitos Subjacentes

a Black-Scholes• O preço da opção & o preço do ativo

dependem do mesmo recurso subjacente de

incerteza

• Nos podemos formar uma carteira que

consista de um ativo e de uma opção que elimine este recurso de incerteza.

• A carteira é instantaneamente sem risco e

tem que ganhar instantaneamente à taxa livre de risco.

• Isto nos da a Equação diferencial de Black-Scholes.

A Derivação da Equação Diferencial de

Black-Scholes

Unidades:ƒ

+

Derivativo :1

:Carteira uma sConstruimo

)2.....( ƒƒ

½ƒƒ

ƒ

(1).....

22

2

2

S

BSS

tSSt

SS

BStSS

∂

∂

σ∂

∂σ

∂

∂

∂

∂µ

∂

∂

σµ

−

∆+∆

++=∆

∆+∆=∆

A equação (2) é conhecida como a formula de Ito

para uma função f(S).

A Derivação da Equação Diferencial de

Black-Scholes

ƒ

ƒ

:por dada é tempono valor do variaçãode A taxa

ƒ

ƒ

:por dado é carteira da valor O

SS

t

SS

∆+∆−=∆Π

∆

+−=Π

Π

∂

∂

∂

∂

Equação Diferencial de Black & Scholes

ƒ2

ƒ222 ½

ƒƒ

:Scholes-Black de l Diferência Equação

aobter para equação na (2) e (1)por e ƒ osSubstituim

Daqui risco. de livre taxaaser deve carteira da retorno de A taxa

rS

SS

rSt

Str

=++

∆∆

Π∆=∆Π

∂

∂σ∂∂

∂∂

Avaliação Neutra ao Risco

• A varíavel µ não aparece na equação de Black-Scholes

• A equação é independente de todas as variáveis afetadas pelo risco das preferências

• Logo a solucão da equação diferencial será a mesma num mundo livre de risco como no mundo real.

• Isto nos leva a uma avaliação Neutra em relação ao Risco

Aplicando Avaliação Neutra ao

Risco

1. Asuma que o retorno esperado do preço do ativo é a taxa livre de risco

2. Calcule o pago esperado do derivativo

3. Desconte a taxa livre de risco

( ( ))Q rTTf E e f S−=

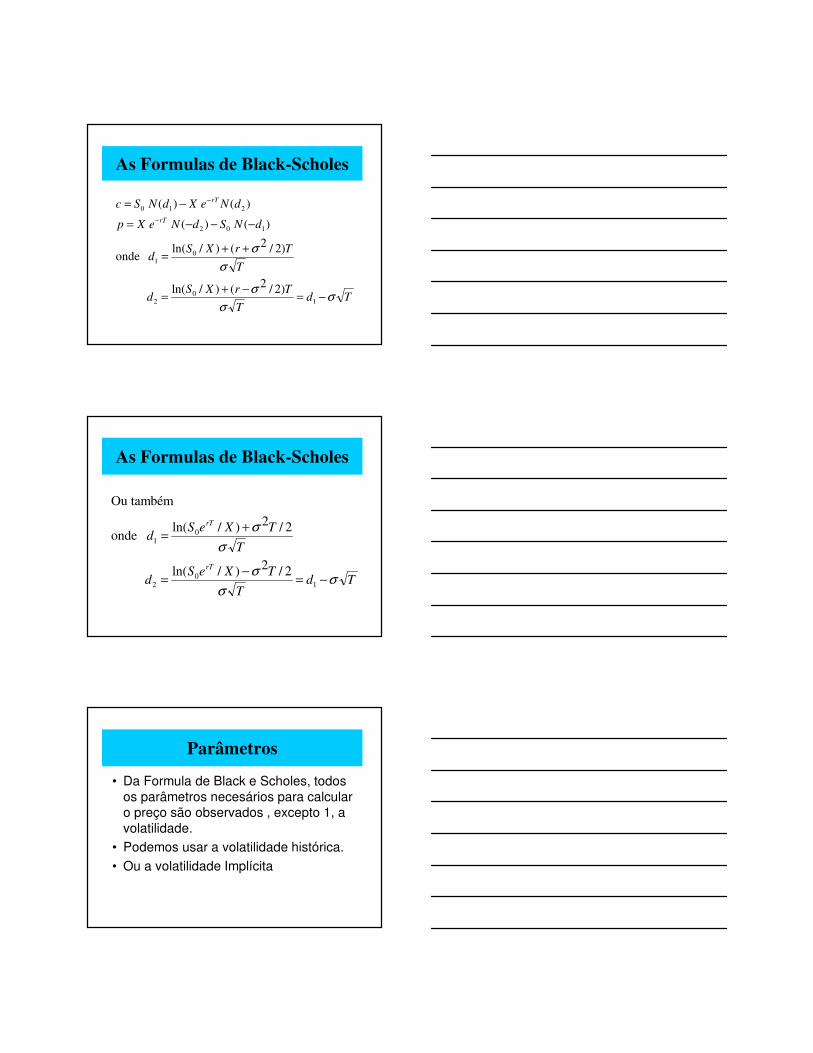

Formula de Black e Scholes

• A solução da Equação diferencial de Black e Scholes , depende da condição de contorno.

• No caso de uma opção de compra e venda Európéia, temos que

f(ST)=max{ST-X,0} ou f(ST)=max{X-ST,0}

• Com esta condição de contorno é possível obter uma forma explícita para a solução!

As Formulas de Black-Scholes

TdT

TrXSd

T

TrXSd

dNSdNeXp

dNeXdNScrT

rT

σσ

σ

σ

σ

−=−+

=

++=

−−−=

−=−

−

10

2

01

102

210

)2/2()/ln(

)2/2()/ln( onde

)( )(

)( )(

As Formulas de Black-Scholes

TdT

TXeSd

T

TXeSd

rT

rT

σσ

σ

σ

σ

−=−

=

+=

10

2

01

2/2)/ln(

2/2)/ln( onde

Ou também

Parâmetros

• Da Formula de Black e Scholes, todos

os parâmetros necesários para calcular o preço são observados , excepto 1, a

volatilidade.

• Podemos usar a volatilidade histórica.

• Ou a volatilidade Implícita

Volatilidade Implícita

• A Volatilidade Implicita de uma Opção é a volatilidade para a qual o preço de Black-Scholes é egual ao preço de mercado

• Existe uma correspondencia 1 a 1 entre preços e volatilidades implicitas

• Traders e brokers usualmente cotam volatilidade implícita mas que preços.

Causas de Volatilidade

• Volatilidade é usualmente maior quando

o mercado esta aberto (i.e. o ativo é negociado) que quando esta fechado

• Por esta razão o tempo é medido em

“trading days” e não días do calendario quando uma opção é avaliada

Calculando o Preço de Uma

Opção de Compra

• Dados:

Preço Exercício (k) = 56,00

Preço da Ação (S) = 54,90

Taxa de juros ( r ) = 0,11 % ad ou 0,0011

Volatilidade ( σ ) = 40,00 % ou 0,4000

Prazo maturidade (n) = 44 dias

• Pede-se: Calcule o preço da Opção utilizando-se a Fórmula de Black & Scholes

Exemplo

• Faça r=252*ln(1+i)

• Então r=252*ln(1,0011)=0,277

Logo• d1=(ln(54,9/56)+(0,277+0.4^2/2)*44/252)./(0.4*(44/252)^1/2)

=0.254294

• d2=d1-0.4*(44/252)^1/2=0.087152

• N(d1)=0,6

• N(d2)=0,5347

• C=54,9*N(d1)-56*e^(-0.277*44/252)*N(d2)=4,4295

Calculando o Preço de Uma

Opção de Compra(Mercado)

• C(S, n, k, r, σ) = S .N(d1) - k / (1+ r )n . N(d2)

• C(S, n, k, r, σ) = 54,90.N(d1) - 56/ (1+ 0,0011)44. N(d2)

• C(S, n, k, r, σ) = 54,90.N(d1) - 53,35. N(d2)

• d1 = [Log (S/ (k / ( 1 + r)n ) + σ2/2 . n/252] /[ σ. (n/252)1/2]• d1=[Log(54,90/53,35)+(0,4)2/2.44/252]/[0,4.(44/252)1/2]

• d1 = 0,2542

• d2 = 0,2542 - 0,4 . (44 / 252) 1/2

• d2 = 0,08715

Calculando o Preço de Uma

Opção de Compra

• C(S, n, k, r, σ) = 54,90.N(d1) - 53,35. N(d2)

• C(S, n, k, r, σ) = 54,90.N( 0,2542 ) - 53,35. N( 0,08715 )

• C(S, n, k, r, σ) = 54,90. 0,6004 - 53,35. 0,5347

• C(S, n, k, r, σ) = 4,43

Volatilidade Implicita

• VALED30

• So=27,05

• R=ln(1,1125)

• T=21/252

• X=30

• cmax=0,79 ,cmin=0,59

• Sigma=?

Limitações do Modelo B&S

A Log-Normalidade

• Evidência Empírica: Os preços dos ativos apresentam muitos outliers para poder ser consistente com a variância constante da distribuição log-normal.

• Os retornos são leptokurticos

(Mandelbrot [1963]).

• A volatilidade não é constante no tempo.

Problemas com B&S

Vale 5

−0.1 −0.05 0 0.05 0.1 0.150

50

100

150

200

250

300

350

400

Log−Returns

Den

sity

EmpiricNormalHyperbolicNIGGH

Vale 5Vale 5Vale 5Vale 5

Problemas com B&S

−0.1 −0.05 0 0.05 0.1 0.1510

0

101

102

Log−Returns

Log−

Den

sity

EmpiricNormalHyperbolicNIGGH

Problemas com B&S

Ibovespa- 1/2003-3/2006

Ibovespa- 1/2003-3/2006

Limitações do Modelo B&S

A Taxa de Juros Constante

• Na prática a menos que a opção esteja longe do seu vencimento, incerteza na

taxa de juros não têm muito impacto no

preço da opção.

Não Existem Dividendos

• O pago de dividendos causa queda no preço do ativo. No caso de dividendos contínuos, a taxa δ , o preço crecerá a uma taxa menor.

• Por tanto podemos usar a fórmula de Black e Scholes, colocando Se-δT no lugar de S.

• E no caso discreto usamos S-D, no lugar de S, onde D é o valor presente dos dividendos pagos até T

Limitações do Modelo B&S

Mercados sem Frições

• Custos de transação

• Taxas de juros para empréstimos diferentes

• Asimétria de Informação

• Restrições ao crédito

• Líquidez

Limitações do Modelo B&S

2) Suponha que temos a seguinte

sequência de retornos anuais de uma tivo: 15%,20%,30%,-20% e 25%

A média aritmética destes retornos é 14% .

Qual é o verdadero retorno médio, obtido

neste ativo?

Exercícios

3) Suponha que a volatilidade de um ativo

é 0,3 ou 30% por ano. Quanto será o

desvio padrão deste ativo numa semana?

Exercícios

4) Suponha que se tem dados dos preços de

um ativo de 21 dias de negócios seguidos, após calculo da serie ui=ln(Si /Si-1),

obtivemos os seguintes dados:

Σ ui =0,09531 e Σ ui2 =0,00326

Encontre a volatilidade.

Exercícios

5) O preço avista de um ativo é 42, o

preço de exercício de uma opção que vence em 6 mesês é 40, a taxa livre de

risco é 10% a.a. e a volatilidade é 20%.

Encontre o preço desta opção caso seja

call ou put.

Exercícios

6) Encontre o preço de uma call européia

num ativo que paga dividendos de 0.50 em 2 e 5 mesês. O preço do ativo hoje

é 40, o preço de exercício é 40, a

volatilidade é 30%, a taxa livre de risco é 9% a.a e a maturidade é 6 mesês.

Exercícios

• 7) No contexto do exercício anteriror,

sobre a hip. De normalidade, encontre o preço de um derivativo que paga 1000

reais daqui a 1mês se o ativo pasa os

45 reais e zero caso contrario.

Exercícios