o amazonas e a reforma do icms - senado.leg.br · ocupando 18,45% do território 1,59 % nacional...

TRANSCRIPT

O Amazonas e a Reforma doO Amazonas e a Reforma doO Amazonas e a Reforma do O Amazonas e a Reforma do ICMSICMS

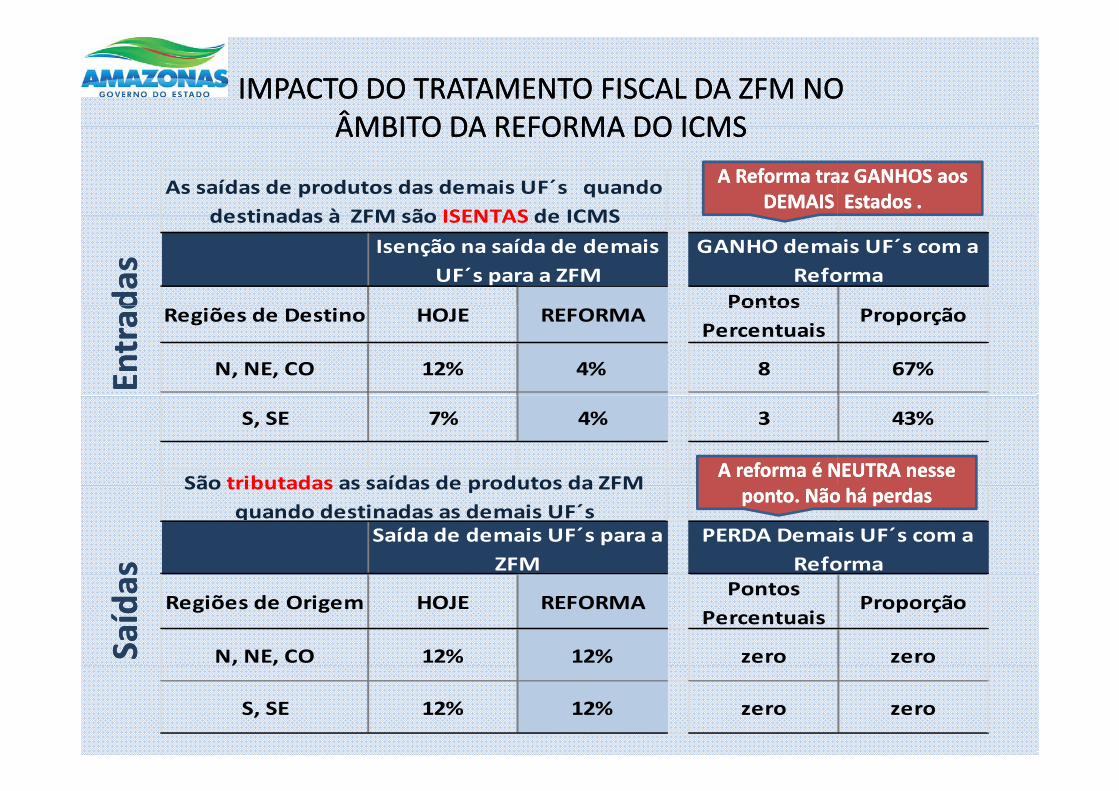

IMPACTO DO TRATAMENTO FISCAL DA ZFM NO IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMS

As saídas de produtos das demais UF´s quando destinadas à ZFM são ISENTAS de ICMS

ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMS

destinadas à ZFM são ISENTAS de ICMSIsenção na saída de demais

UF´s para a ZFM

Regiões de Destino HOJE REFORMA

N, NE, CO 12% 4%

S, SE 7% 4%

IMPACTO DO TRATAMENTO FISCAL DA ZFM NO IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMS

As saídas de produtos das demais UF´s quando destinadas à ZFM são ISENTAS de ICMS

ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMSA A Reforma traz GANHOS aos Reforma traz GANHOS aos

DEMAIS Estados .DEMAIS Estados .

dPontos

destinadas à ZFM são ISENTAS de ICMSGANHO demais UF´s com a

ReformaIsenção na saída de demais

UF´s para a ZFM

das

das

Regiões de Destino HOJE REFORMAPontos

PercentuaisProporção

N, NE, CO 12% 4% 8 67%EEntrad

ntrad

S, SE 7% 4% 3 43%

IMPACTO DO TRATAMENTO FISCAL DA ZFM NO IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMS

As saídas de produtos das demais UF´s quando destinadas à ZFM são ISENTAS de ICMS

ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMSA A Reforma traz GANHOS aos Reforma traz GANHOS aos

DEMAIS Estados .DEMAIS Estados .

Regiões de Destino HOJE REFORMAPontos

Proporção

dest adas à são S S de C SGANHO demais UF´s com a

ReformaIsenção na saída de demais

UF´s para a ZFM

das

das

Regiões de Destino HOJE REFORMAPercentuais

Proporção

N, NE, CO 12% 4% 8 67%EEntrad

ntrad

S, SE 7% 4% 3 43%

São tributadas as saídas de produtos da ZFM pquando destinadas as demais UF´s

Saída de demais UF´s para a ZFMss

Regiões de Origem HOJE REFORMA

N, NE, CO 12% 12%Saída

Saída

S, SE 12% 12%

IMPACTO DO TRATAMENTO FISCAL DA ZFM NO IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMS

As saídas de produtos das demais UF´s quando destinadas à ZFM são ISENTAS de ICMS

ÂMBITO DA REFORMA DO ICMSÂMBITO DA REFORMA DO ICMSA A Reforma traz GANHOS aos Reforma traz GANHOS aos

DEMAIS Estados .DEMAIS Estados .

Pontos

destinadas à ZFM são ISENTAS de ICMSGANHO demais UF´s com a

ReformaIsenção na saída de demais

UF´s para a ZFM

das

das

Regiões de Destino HOJE REFORMAPontos

PercentuaisProporção

N, NE, CO 12% 4% 8 67%EEntrad

ntrad

S, SE 7% 4% 3 43%

São tributadas as saídas de produtos da ZFM A reforma é A reforma é NEUTRA NEUTRA nesse nesse São tributadas as saídas de produtos da ZFM quando destinadas as demais UF´s

Saída de demais UF´s para a ZFM

PERDA Demais UF´s com a Reforma

ponto. Não há perdasponto. Não há perdas

ss

Regiões de Origem HOJE REFORMAPontos

PercentuaisProporção

N, NE, CO 12% 12% zero zeroSaída

Saída

, ,

S, SE 12% 12% zero zero

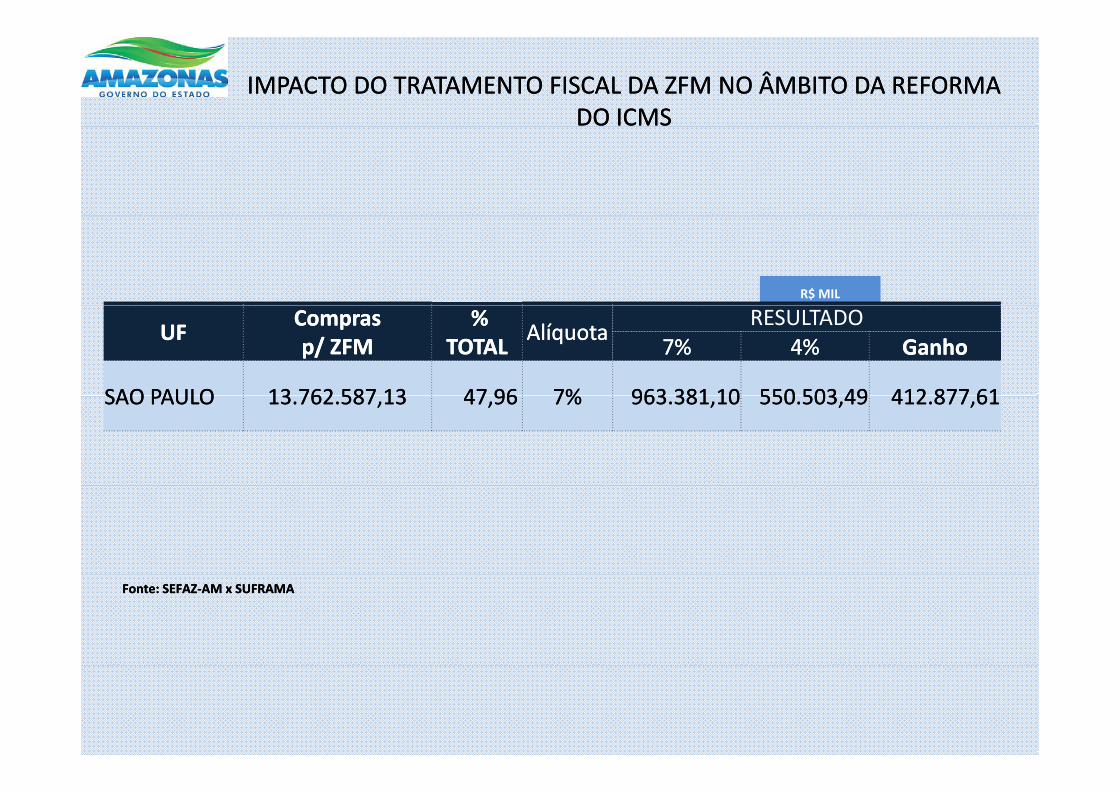

IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA DO ICMSDO ICMS

R$ MIL

UFUF Compras Compras pp/ ZFM/ ZFM

% % TOTAL TOTAL AlíquotaAlíquota RESULTADO

7% 7% 4%4% Ganho Ganho

SAOSAO PAULOPAULO 13 762 587 1313 762 587 13 47 9647 96 7%7% 963 381 10963 381 10 550 503 49550 503 49 412 877 61412 877 61SAO SAO PAULO PAULO 13.762.587,1313.762.587,13 47,96 47,96 7%7% 963.381,10 963.381,10 550.503,49 550.503,49 412.877,61 412.877,61

Fonte: SEFAZFonte: SEFAZ‐‐AM x SUFRAMAAM x SUFRAMA

IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA IMPACTO DO TRATAMENTO FISCAL DA ZFM NO ÂMBITO DA REFORMA DO ICMSDO ICMS

OS ESTUDOS DO MINISTÉRIO DA FAZENDA E DOOS ESTUDOS DO MINISTÉRIO DA FAZENDA E DO CONFAZ IDENTIFICAM QUE SEM A ALIQUOTA SEM A ALIQUOTA

DIFERENCIADA HAVERÁDIFERENCIADA HAVERÁ UMA PERDA DE 77% DEUMA PERDA DE 77% DEDIFERENCIADA HAVERÁ DIFERENCIADA HAVERÁ UMA PERDA DE 77% DE UMA PERDA DE 77% DE ICMS DO AMAZONAS ICMS DO AMAZONAS NAS OPERAÇÕES ENTRE

CONTRIBUINTES

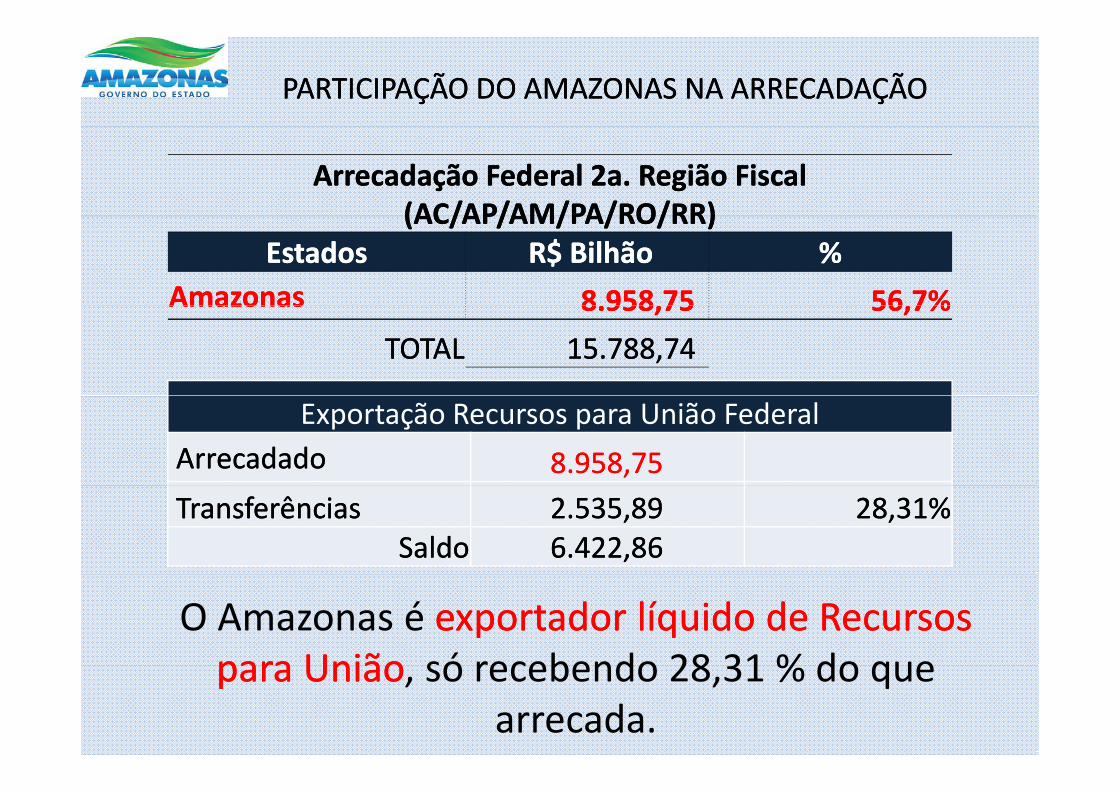

PARTICIPAÇÃO DO AMAZONAS NA ARRECADAÇÃOPARTICIPAÇÃO DO AMAZONAS NA ARRECADAÇÃO

Arrecadação Federal 2a. Região Arrecadação Federal 2a. Região Fiscal Fiscal (AC/AP/AM/PA/RO/RR)(AC/AP/AM/PA/RO/RR)(AC/AP/AM/PA/RO/RR)(AC/AP/AM/PA/RO/RR)

EstadosEstados R$ Bilhão R$ Bilhão %%AmazonasAmazonas 8 958 758 958 75 56 7%56 7%AmazonasAmazonas 8.958,75 8.958,75 56,7%56,7%

TOTALTOTAL 15.788,74 15.788,74

Exportação Recursos para União FederalArrecadado Arrecadado 8.958,758.958,75Transferências Transferências 2.535,89 2.535,89 28,31%28,31%

Saldo Saldo 6.422,86 6.422,86

O Amazonas é exportador líquido de Recursos exportador líquido de Recursos para Uniãopara União só recebendo 28 31 % do quepara Uniãopara União, só recebendo 28,31 % do que

arrecada.

DESTINODESTINO DA RENÚNCIA FISCAL NO BRASILDA RENÚNCIA FISCAL NO BRASIL

Renúncia Fiscal por região ‐ 2012Renúncia Fiscal por região 2012

Por regiãoPor região R$ bilhõesR$ bilhões %%Por regiãoPor região R$ bilhõesR$ bilhões %%NorteNorte 26,0226,02 17,8%17,8%N d tN d t 19 4919 49 13 4%13 4%NordesteNordeste 19,4919,49 13,4%13,4%Centro OesteCentro Oeste 8,928,92 6,1%6,1%SudesteSudeste 70,6570,65 48,4%48,4%SulSul 20,8920,89 14,3%14,3%SulSul 20,8920,89 14,3%14,3%TotalTotal 145,97145,97Fonte: Receita Federal do Brasil Fonte: Receita Federal do Brasil –– Coord. Geral de Estudos Coord. Geral de Estudos EconomicoEconomico‐‐TributáriosTributários

DESTINODESTINO DOS DESEMBOLSOS DO BNDESDOS DESEMBOLSOS DO BNDES

Valor Global: 321,5 bilhõesValor Global: 321,5 bilhões

Período de 2009 a 2012Período de 2009 a 2012

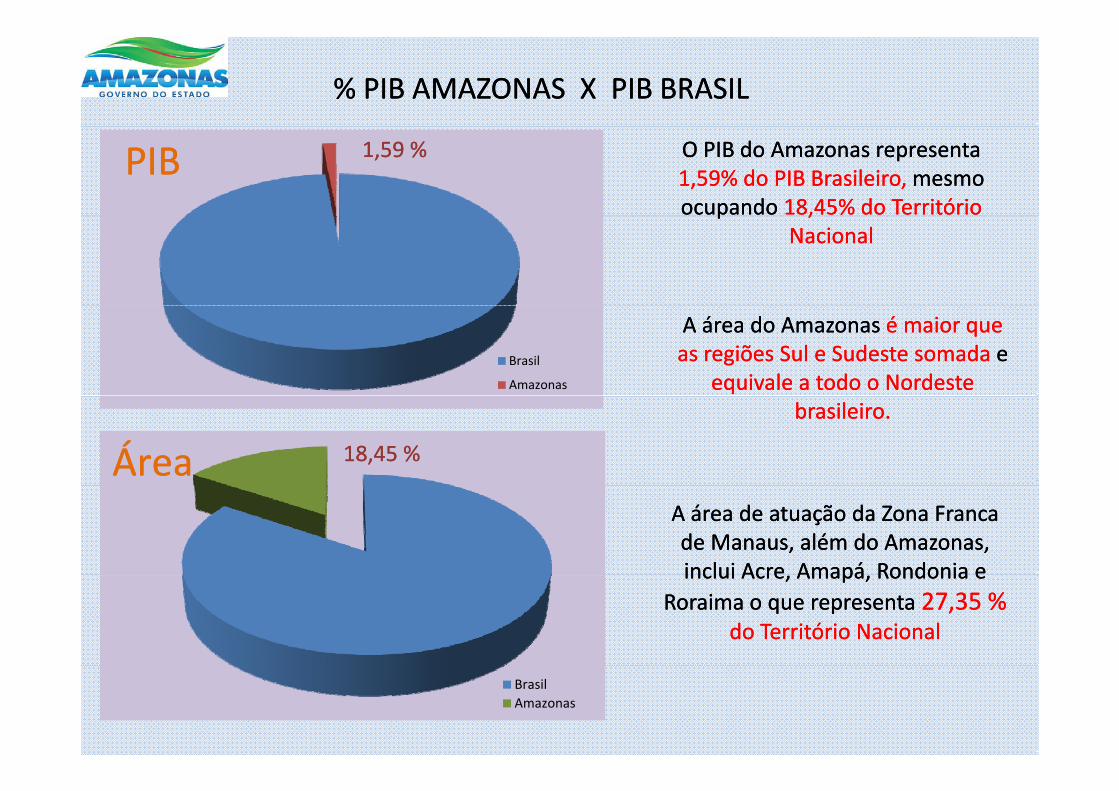

% PIB AMAZONAS X PIB BRASIL% PIB AMAZONAS X PIB BRASIL

PIBPIB O PIB do Amazonas representa O PIB do Amazonas representa 1,59% do PIB Brasileiro, 1,59% do PIB Brasileiro, mesmo mesmo ocupando ocupando 18,45% do Território 18,45% do Território

1,59 %1,59 %

pp ,,NacionalNacional

Brasil

Amazonas

A área do Amazonas A área do Amazonas é maior que é maior que as regiões Sul e Sudeste somada as regiões Sul e Sudeste somada e e

equivale a todo o Nordeste equivale a todo o Nordeste

ÁreaÁrea 18,45 %18,45 %

brasileiro.brasileiro.

A área de atuação da Zona Franca A área de atuação da Zona Franca de Manaus, além do Amazonas, de Manaus, além do Amazonas, inclui Acre Amapáinclui Acre Amapá RondoniaRondonia eeinclui Acre, Amapá, inclui Acre, Amapá, RondoniaRondonia e e

Roraima o que representa Roraima o que representa 27,35 % 27,35 % do Território Nacionaldo Território Nacional

BrasilAmazonas

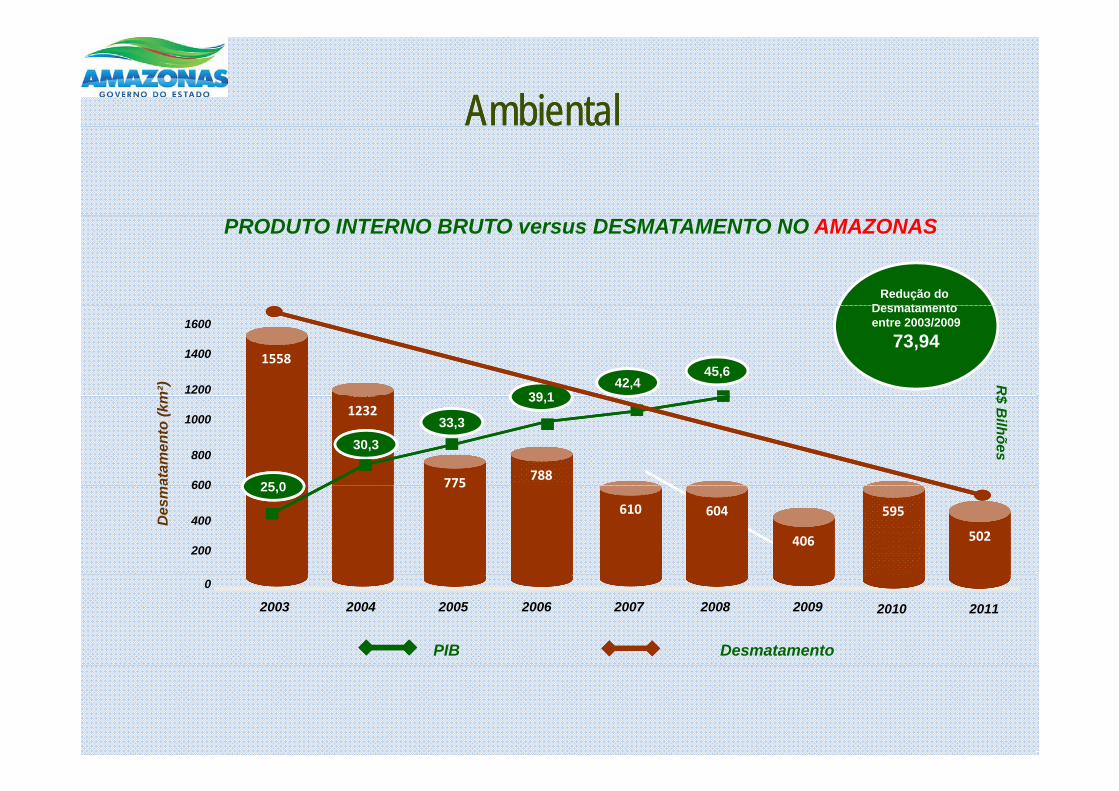

AmbientalAmbiental

PRODUTO INTERNO BRUTO versus DESMATAMENTO NO AMAZONAS

Redução do DesmatamentoDesmatamento entre 2003/2009

73,941558

1600

1400

1200 39 142,4

45,6

m²) R

1232

775 788

1000

800

600 25 0

30,333,3

39,1

atam

ento

(km

R$ B

ilhões

775

610 604

406

600

400

200

25,0

Des

m

595

502

2003 2004 2005 2006 2007 2008 2009

0

PIB Desmatamento

2010 2011

\

“Todos os dados apresentados “Todos os dados apresentados indicam que a verdadeira função do indicam que a verdadeira função do

\

“Todos os dados apresentados “Todos os dados apresentados indicam que a verdadeira função do indicam que a verdadeira função do q çq ç

PIM é a de umPIM é a de um catalisador catalisador econômico econômico que de um lado que de um lado alivia a alivia a pressão sobre a floresta amazônica pressão sobre a floresta amazônica

q çq çPIM é a de umPIM é a de um catalisador catalisador

econômico econômico que de um lado que de um lado alivia a alivia a pressão sobre a floresta amazônica pressão sobre a floresta amazônica pressão sobre a floresta amazônica pressão sobre a floresta amazônica

e por outro lado é capaz de e por outro lado é capaz de canalizar canalizar recursos financeiros para a educação recursos financeiros para a educação e desenvolvimento de C Te desenvolvimento de C T&&I I que por que por

pressão sobre a floresta amazônica pressão sobre a floresta amazônica e por outro lado é capaz de e por outro lado é capaz de canalizar canalizar recursos financeiros para a educação recursos financeiros para a educação e desenvolvimento de C Te desenvolvimento de C T&&I I que por que por e desenvolvimento de C,Te desenvolvimento de C,T&&I I que por que por

sua vez impulsionam o sua vez impulsionam o desenvolvimento de tecnologias e desenvolvimento de tecnologias e

inovações de processos econômicos inovações de processos econômicos

e desenvolvimento de C,Te desenvolvimento de C,T&&I I que por que por sua vez impulsionam o sua vez impulsionam o

desenvolvimento de tecnologias e desenvolvimento de tecnologias e inovações de processos econômicos inovações de processos econômicos

Norbert Norbert FenzlFenzl, Ph.DPh.D,

inovações de processos econômicos inovações de processos econômicos sustentáveis ao longo prazosustentáveis ao longo prazo””

inovações de processos econômicos inovações de processos econômicos sustentáveis ao longo prazosustentáveis ao longo prazo””

CORDIS - Community Research & DevelopmentInformation Service. Bruxelas -Belgica