o 1014 - ano xxiii curitiba, semana de 21 a 27 de julho de ... · portadas 798 mil to- ... produtos...

TRANSCRIPT

Curitiba, semana de 21 a 27 de julho de 2008No 1014 - ANO XXIII

IMPRESSO

Tiragem desta edição: 23.000 exemplares

www.faep.com.br

FEDERAÇÃO DA AGRICULTURADO ESTADO DO PARANÁ

www.senarpr.org.br

9912152808/2006-DR/PR

SENAR

Mala DiretaPostal

Agronegócio paranaense

Exportações crescem48% no 1º semestre

O Paraná passa a ocupar a segunda po-sição entre os estados brasileiros quemais exportam no setor do agronegó-cio, participando com 15,5% do total

nacional. Os dados da Secretaria deRelações Internacionais do Agronegóciomostram que as exportações paranaen-se somaram US$ 5,2 bilhões. Pág. 2

Trabalhadoras produtoras rurais concluíram no dia 19 o curso de tratorista realizado pelo SENAR-PR e Sindicato Rural de Porecatu. As trabalhadoras rurais participantes querem mais. Querem uma nova carreira, um lugar em um mercado ainda dominado por homens. Pág. 27

Elas têm a força . . .

Produtores vãosaber quanto

custa produzirsuínos e aves

SENAR-PRparticipa da

Feira SaboresEntre os dias 23 e 27 de julho, o SE-NAR-PR participa da 9ª edição da Fei-ra Sabores do Paraná, que acontece noPavilhão de Exposições do Parque Ba-rigüi, em Curitiba. A instituição divi-dirá o mesmo estande de 57 metrosquadrados com o Serviço Nacional deAprendizaem Comercial (Senac) e oServiço de Apoio à Pequena Empresano Paraná (Sebrae). Leia na página 24

(Pág. 5)

1 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 20082

O Paraná passa a ocupar asegunda posição entre os estadosbrasileiros que mais exportam nosetor do agronegócio, participando

com 15,5% do total nacional. Osdados da Secretaria de RelaçõesInternacionais do Agronegócio (SRI)do Ministério da Agricultura mostramque no primeiro semestre deste anoas exportações do agronegócio pa-ranaense somaram US$ 5,2 bilhões,um aumento de 48% em compara-ção ao mesmo período do ano pas-sado (US$ 3,5 bilhões).

As exportações do agronegó-cio representam 68% do total dasexportações estaduais, as quais al-cançaram no período janeiro-junhode 2008 o montante de US$ 7,64bilhões, crescimento de 35% sobreo acumulado janeiro-junho de 2007(US$ 5,66 bilhões).

O total das importações foi de

Exportações do agronegóciodo Paraná crescem 48%

MMMMM ercercercercercadoadoadoadoado - Conjuntura Agropecuária

US$ 6,59 bilhões, ou seja, um incre-mento de 82% sobre igual períodode 2007 (US$ 3,62 bilhões). O supe-rávit comercial assinalou queda,

passando de US$ 2,04 bi-lhões para US$ 1,04 bi-lhão (-49%).

Já o agronegócio bra-sileiro totalizou no 1º semestrede 2008 o montante de US$33,8 bilhões, apontando uma

evolução de 26% em com-paração a igual período do

ano de 2007 (US$ 26,7bilhões).

Por destinodas exportações é

importante ressaltaro crescimento em va-

lores, em relação a igualperíodo de 2007, para os merca-

dos: Tailândia (979%); China (130%);Rússia (101%); Países Baixos (Ho-landa) 99%; Itália (80%); Áfricado Sul (67%); Bélgica (61%),Angola (51%); EmiradosÁrabes Unidos (42%); Ja-pão (42%); França(38%); Hong Kong(34%); Alemanha(29%). Por outro ladopaíses como o Irã,Reino Unido, Esta-dos Unidos e Espa-nha apontaram que-da nas exportações de–65%, -30%, -24% e -12%,respectivamente.

Complexo Soja(grão, farelo, óleo bruto e refinado).

O complexo soja (grão, fare-lo, óleo bruto e óleo refinado), con-tinua na liderança das exportaçõesdo agronegócio paranaense com re-ceita de US$ 2,36 bilhões, impulsi-onado pelos preços da soja em grãoe seus derivados. No período em aná-lise houve um aumento de 95% emrelação a igual período de 2007 (US$1,21 bilhão). A comercialização desoja em grão somou US$ 1,09 bi-lhão, com um volume exportado re-corde de 2.661 mil toneladas. O in-cremento observado na receita ge-rada foi de 114% (US$ 510 milhões).O preço médio de exportação, noperíodo, foi de US$ 412,20/tonela-da, cerca de 56% superior relativa-mente ao preço médio de exporta-ção de janeiro-junho de 2007 (US$263,20/t). Já as exportações de fa-relo de soja somaram US$ 696 mi-

lhões e um volume exportado de 1,9milhão toneladas.

Complexo Carnes(bovina, aves, suína e outras)

O grupo carnes (aves, bovi-na, suína e outras) alcançou de US$1,02 bilhão contra US$ 676 milhões,apontando um crescimento de 51%em relação ao 1º semestre de 2007.

As vendas externas de carnede frango passaram de US$ 538 mi-lhões para US$ 738 milhões, ou seja,uma evolução de 37%, resultado dos

1 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 10143

Curit iba, semana de 21 a 27 de julho de 2008

Gilda BozzaEconomista - DTE / FAEP

MMMMM ercercercercercadoadoadoadoado - Conjuntura Agropecuária

melhores preços praticados no mer-cado internacional, isto é o cresci-mento se deu via aumento de pre-ços, haja vista que a quantidadecomercializada foi menor. As expor-tações de carne de peru somaramUS$ 104,8 milhões. Com relação àcarne suína, o montante arrecadadocom as exportações foi de US$ 36milhões, com crescimento de 20%sobre mesmo período de 2007 (US$30 milhões). Já as vendas externasde carne bovina mostram recupera-ção, parte como resultado da decla-ração do Paraná de Área Livre deFebre Aftosa com Vacinação e a re-tomada das exportações para a Rús-sia. Com isso, a receita gerada foide US$ 35 milhões contra US$ 9,5milhões em igual período de 2007.

Complexo Produtos FlorestaisOs produtos florestais totali-

zaram US$ 774 milhões contra US$709 milhões no acumulado janeiro-junho de 2007, com um pequenoaumento de 9%. O sub-setor ma-deira gerou receita de US$ 528 mi-lhões. Já o sub-setor de papel ecelulose arrecadou divisas de US$246 milhões.

Complexo Sucroalcooleiro(açúcar e álcool)

As receitas geradas com asexportações do complexo sucroalco-oleiro no 1º semestre de 2008 foram

de US$ 313 milhões,com acréscimo de 35%

quando comparadas com as expor-tações de igual período de 2007 (US$232 milhões). As exportações deaçúcar cresceram mais em função

do quantum comercializadodo que os preços pratica-

dos no mercado inter-nacional. Foram ex-portadas 798 mil to-

neladas de açúcar ereceita de US$ 213 mi-

lhões.

Já as exportações deálcool assinalaram um acrés-

cimo na receita (16%), ou seja,passaram de US$ 133 milhões paraUS$ 155 milhões. Por sua vez, ovolume exportado caiu de 33,8 miltoneladas para 29,2 mil toneladas.

Demais complexos agroindustriaisCereais, Farinhas e Preparações –As exportações de cereais, farinhase preparações totalizaram US$ 313milhões. Já as exportações de mi-lho em grão, principal produto, al-cançaram um volume de 1,2 milhãode toneladas e receita de US$ 278milhões, com uma participação de89% no total. O preço médio deexportação no período foi de US$224,90/t contra US$ 154,90/t no pe-ríodo janeiro-junho de 2007.Café - Exportações totais de US$155milhões. As exportações de cafésolúvel foram de US$ 111 milhões.Já as exportações de café verde so-maram US$ 34 milhões. Extratos,

essenciais e concentrados de cafétotalizaram US$ 9,5 milhões.Couros, Produtos de Couro e Pelete-ria - As exportações do complexocouros, produtos de couro e pelete-ria somaram, no período analisado,US$ 57 milhões.Produtos Alimentícios Diversos -Foram geradas divisas de US$ 26,4milhões, assim distribuídas: levedu-ras e pós para levedar = US$ 9,0milhões; margarina = 8,8 milhões;produtos de confeitaria = US$ 7,6milhões e outros produtos = US$ 1milhão.Demais Produtos de Origem Animal(ovos, outras substâncias protéicas,farinha ce carne, outros produtos deorigem animal, penas e peles deaves, gorduras de porco, ossos e os-seína e outros) – Exportações totaisda US$ 71 milhões.Rações para Animais - As exporta-ções de rações para animais soma-ram US$ 18,6 milhões.Lácteos – O complexo lácteos re-gistrou uma exportação, no 1º semes-tre de 2008, de US$ 11,8 milhões,incremento de 96 % sobre igual pe-ríodo de 2007 (US$ 6,0 milhões).

Outros complexos agroindús-trias (cacau e seus produtos, fibras eprodutos têxteis, bebidas, fumo e seusprodutos,demais produtos de origemanimal, produtos hortícolas, produ-tos apícolas, sucos de fruta, animaisvivos, chá, mate e especiarias, pro-dutos oleaginosos (exceto soja), fru-tas e pescados – As exportações doscomplexos listados totalizaram US$122 milhões.

2 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 20084

Os avicultoresparanaenses tememnão se manter na ativi-dade, a médio prazo,por causa do aumentodos custos de produção.Itens como a maravalha(usada para forrar osaviários) e a lenha, queaquece os alojamentos,tiveram reajustes signi-ficativos nos últimosmeses, sem um acrésci-mo de renda equivalen-te. A maravalha saiu deuma média de R$ 30 ometro cúbico, no anopassado, para R$ 37 emjunho último; o metrocúbico da lenha subiu de R$ 30 paraR$ 40, no mesmo período. Além dis-so, houve alta nos custos da mão-de-obra e nas despesas com energiaelétrica, em função de inovaçõesadotadas.

Uma comissão estadual, for-mada no início do mês em Casca-vel, vai procurar as integradoras paranegociar preços melhores. O quevem sendo repassado aos aviculto-res não tem acompanhado a eleva-ção dos custos. “A situação afuniloutanto que já não há mais margempara a gente trabalhar”, diz o produ-tor Amarildo Antonio Brustolin, pre-sidente da Comissão Técnica de Avi-cultura da FAEP. A comissão estevereunida semana passada (14/07), emCuritiba.

Uma maneira de aliviar a si-tuação dos avicultores, sem preju-

Custos diminuem renda e forçamavicultores a buscar negociação

ízo para a indústria, é as integra-doras e cooperativas assumirem oserviço de carregamento dos fran-gos. Brustolin explica que, como éhoje, os avicultores contratam tra-balhadores informais para apanharas aves. Sem qualificação, essamão-de-obra sazonal acaba ma-chucando os frangos. Os hemato-mas e fraturas comprometem a qua-lidade do lote e são depois descon-tados do avicultor. “Melhor que asintegradoras assumam esse serviço,qualificando uma equipe própriapara apanhar as aves. Não ficamais caro, por que haverá um me-lhor aproveitamento do lote”, dizBrustolin.Planilhas. Para se ter informaçõesprecisas quanto à realidade dos cus-tos de produção no Paraná, a Em-brapa está desenvolvendo planilhas

regionais, adequadas aos diferentessistemas produtivos. Essas planilhas,elaboradas com metodologia cien-tífica e validadas pelos produtores,vão servir como referência paranegociar preços. As diferenças re-gionais são significativas. No Sudo-este, por exemplo, os frangos alo-jados têm um ciclo de 31 dias e den-sidade de 17 aves por metro qua-drado. Já no Oeste do estado, hámenor concentração de aves e umciclo mais prolongado. Tudo isso,observa Brustolin, altera a compo-sição dos custos de produção e pre-cisa estar lançado nas planilhas, emvez de se computar os valores mé-dios do estado.

As planilhas regionalizadasserão usadas nas negociações que osavicultores devem ter com as inte-gradoras nas próximas semanas.

Integrantes da Comissão Técnica deAvicultura reunida na FAEP

2 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 10145

Curit iba, semana de 21 a 27 de julho de 2008

A Empresa Brasileira de Pesqui-sa Agropecuária (Embrapa) e a Conabestão aprimorando as planilhas de cus-tos de produção para a suinocultura ea avicultura. No Paraná, o pesquisadorda Embrapa Ademir Girotto está ela-borando planilhas regionais, que le-vam em conta as diferenças quantoà produtividade, custo de ingredien-tes e sistemas de produção. O traba-lho tem apoio das Comissões Técni-cas de Suinocultura e Avicultura daFAEP. Na semana passada, depois demais uma reunião com produtores,Ademir Girotto deu a seguinte entre-vista ao Boletim Informativo:

Boletim Informativo - A Embrapa játem planilhas para estimar custos deprodução de suínos e aves. No que es-sas novas planilhas vão ser diferentes?Ademir Girotto - Essas planilhas vãobuscar os custos de produção de cadaregião diferenciados, porque no Para-ná, especificamente, temos algumaspeculiaridades de uma região paraoutra. É isso que vamos buscar. Emtermos de preços de ingredientes, custode mão-de-obra, sistemas de produ-ção. São pequenas diferenças, masque têm um impacto no custo. A gen-te está tentando levantar o custo deprodução de cada região o mais pertopossível da verdade.

BI - As integradoras não poderão sequeixar, alegando que estas novasplanilhas foram feitas para atenderdemandas dos produtores?AG - Existe uma metodologia de cál-culo do custo de produção que foi de-

Planilhas regionais

Produtores vão saber quantocusta produzir suínos e aves

senvolvida pela Embrapa e está sen-do usada no Brasil inteiro. Então, emtermos metodológicos, acredito que aagroindústria não vai ter o que questi-onar. O que fica mais aberto para dis-cussão, e isso vai acontecer com cer-teza, são os coeficientes técnicos uti-lizados. É isso que a gente vai buscarem cada região nas reuniões com pro-dutores. Nós sempre dizemos aos pro-dutores que temos que colocar na pla-nilha de cálculo os coeficientes téc-nicos de custos que correspondam àrealidade. Não adianta você subesti-mar o desempenho de sua atividade,tentando ter um custo de produçãomais alto para negociar com as indús-trias, por que aí sim eles vão ter umargumento para contestar estas infor-

mações. Vamos trabalhar com o quede fato acontece na realidade, e aí aagroindústria não tem o que dizer.

BI - Estes custos repassados pelos pro-dutores são só com base em decla-rações, ou são documentados?AG - Nos temos dados de desempe-nho de lotes, que foram entregues pelaagroindústria, são muitas informações.E temos também produtores que fa-zem um acompanhamento detalhadode seus custos. Os dados que vão en-trar nas planilhas são reais, facilmen-te comprováveis, não tenha dúvidas.

BI - Por que é importante para umprodutor colocar todos seus custosnuma planilha?AG - A gente sabe que o produtor hojeé um empresário. Ele tem que tocarsua atividade como se estivesse tocan-do qualquer outra no mercado. Tem

que pensar empresarialmente. A pla-nilha é uma ferramenta de gerencia-mento. É muito importante conhecerseus custos, e analisá-los item poritem, para tentar identificar entre eleso que pode ser melhorado.

BI - Como funciona a metodologiada elaboração dessas planilhas?AG - A tecnologia é a mesma. Oscálculos são os mesmos em todo oBrasil. O que muda são os coeficien-tes. Nós vamos em cada região le-vantar os coeficientes dos custos deprodução locais. A gente classificaos custos em fixos e variáveis. Tem aparte de custos que cabe ao produtore a que cabe ao integrador. Isso tudoestá separado nas planilhas. A gente

tem de fato o que o produtor vaigastar e o que a indústria gasta, eassim é possível determinar a ren-tabilidade de cada um.

BI - A agroindústria está repassan-do esses dados?AG - Não, mas de uma certa for-ma sim. Nós temos os dados, os re-latórios das entregas de lotes dosprodutores. São informações que asintegradoras passam aos produtores

e que nós lançamos. O diálogo coma indústria vem melhorando. Na últi-ma reunião da Comissão Técnica deAvicultura da FAEP, o representantedas cooperativas se dispôs a repassaros dados, inclusive afirmando que nãoexiste caixa-preta. Nós vamos ter umaboa massa de dados para trabalhar.

Foto

: Cle

vers

on B

eje

3 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 20086

O Ministério de De-senvolvimento Agrário anun-ciou a destinação de R$ 13bilhões alocados no Pronafnacional sendo R$ 7,3 bi-lhões para as operações decusteio e 5,7 bilhões parainvestimentos. Deste total,1,09 bilhões estão destinadosaos custeios no Paraná emais 400 milhões para inves-timentos.

Na avaliação daFAEP, apesar do aumento novolume de recursos para cus-teio não ser expressivo a pon-to de compensar a elevaçãonos custos de produção, oplano prevê fatores importan-tes, como o aumento de pro-dutividade nas áreas da agriculturafamiliar através do investimentos deR$ 397 milhões para incremento dosserviços de assistência técnica eextensão rural (ATER), além da pre-ocupação com a recuperação e pre-servação dos solos e a sustentabili-dade ambiental com a criação delinhas de crédito específicas paraestes fins.

A grande novidade apresen-tada é o Mais Alimentos, estipulan-do no Pronaf a possibilidade de fi-nanciamento de até R$ 100 mil porfamília com prazo de 10 anos parapagar e juros de 2% ao ano.

O Mais Alimentos se destinaàqueles agricultores familiares quebuscam aumentar de imediato a pro-

Governo divulga o PlanoSafra da Agricultura Familiar

dutividade, mas com pagamento definanciamento a longo prazo. O ob-jetivo é a reestruturação da produ-ção. Com a nova linha de crédito,as propriedades familiares têm maisacesso a implementos e tratores depequeno porte.

Um termo de cooperação en-tre o MDA, a Associação Nacionaldo Fabricantes de Veículos (Anfa-vea) e a Associação Brasileira deIndústria de Máquinas e Equipamen-tos (Abimaq) garantiu descontos de11,5% a 17,5% na aquisição demaquinário. Em todo o País, a metaaté 2010 é que a agricultura famili-ar conte com 60 mil tratores e 300mil outros implementos agrícolas amais. Na assistência técnica, o ob-

jetivo é, em três anos, contar com30 mil técnicos atendendo as famí-lias rurais.

O enfoque do MDA na to-mada dos recursos por parte dosagricultores familiares é de incen-tivar uma maior produção com au-mento de produtividade utilizandopráticas agropecuárias de tecnolo-gia moderna disponivel bem comoa maximização no uso desses re-cursos.

Veja adiante o resumo dascondições de financiamento do Pro-naf que tem maior limite de financi-amento e menores taxas de juros emrelação à safra anterior.

Os grupos C, D e E são umaúnica categoria: Agricultura Familiar.

Linhas, Limites eTaxas de Juros Faixa I Faixa II Faixa III Mais AlimentosFaixa IV

Pronaf custeioa agricultores

familiares

Investimentoa agricultores

familiares

Até R$ 5 mil,juros de

1,5%ao ano

Até R$ 7 mil,juros de 1%

ao ano

Mais deR$ 20 mil

até R$ 30 mil,juros de

5,5% ao ano

Mais deR$ 28 mil

até R$ 36 mil,juros de 5%

ao ano

AtéR$ 100.000,00

juros de 2%ao ano*

* Para projetos de investimento em que pelo menos 80% da renda serão gerados com à produção de milho, feijão, arroz, trigo, mandioca,olerícolas, frutas e leite, exclusivamente na safra 2008/2009.

________________________________________________________________________________________________________________________________________________________

Mais deR$ 5 mil

até R$ 10 mil,juros de

3% ao ano

Mais deR$ 7 mil

até R$ 18 mil,juros de 2%

ao ano

Mais deR$ 10 mil

até R$ 20 mil,juros de

4,5% ao ano

Mais deR$ 18 mil

até R$ 28 mil,juros de 4%

ao ano

3 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 10147

Curit iba, semana de 21 a 27 de julho de 2008

Observações: A linha MAIS ALIMENTOS, para projetos de investimento em que, pelo menos, 80% da renda serão gerados

com produção de milho, feijão, arroz, trigo, mandioca, olerícolas, frutas e leite, tem prazo de até 10 anos e até3 anos de carência, com encargos de 2% a.a. e limite de R$ 100 mil.Quando o projeto técnico prever a utilização de recursos para custeio ou capital de giro associado ao investi-mento, o valor do crédito destinado àquelas finalidades não poderá exceder 35% do valor do projeto

Podem fazer parte do projeto do MAIS ALIMENTOS:I – práticas de manejo, conservação e recuperação de solos, correção de acidez e recuperação e melhora-mento da fertilidade, adubação orgânica, adubação verde, insumos para a produção de biofertilizantes einoculação;II – aquisição de cercas elétricas e outros dispositivos necessários para projetos de pastoreio rotativo;III – aquisição, adaptação, modernização, reforma e melhoramento de máquinas, implementos e equipa-mentos;IV – equipamentos e sistemas de irrigação;V – construção, ampliação, modernização e recuperação de estruturas de armazenagem, incluindo equipa-mentos e estruturas de amostragem, análise, limpeza, secagem, classificação e beneficiamento ou proces-samento inicial da produção;VI – implantação de sistemas agroflorestais e agrosilvipastoris;VII – aquisição de equipamentos e de programas de informática voltados para melhoria da gestão dosempreendimentos rurais e/ou das unidades de armazenamento e beneficiamento;VIII – formação de pomares e hortas;IX – outros.

Pronaf Mulher,ECO e

Agroecologia

AtéR$ 7 mil,juros de

1,0% ao ano

Mais deR$ 28 mil e atéR$ 36 mil, jurosde 5,5% ao ano

Mais deR$ 7 mil até

R$ 18 mil, juros de2% ao ano

Mais deR$ 18 mil e atéR$ 28 mil, jurosde 4% ao ano

PronafAgroindústria

Processamento, industrialização deleite de cooperativas, acima de R$10 milhões até R$ 25 milhões, comlimite individual de R$ 28 mil porsócio, taxa de juros de 3% ao ano

Até R$ 7 milindividual e até

R$ 500 mil coletivo,juros de 1% ao ano

Até R$ 18 milindividual e até

R$ 10 milhões coletivo,juros de 1% ao ano

Pronaf Jovem, Semi-árido, Floresta:Até R$ 7mil, juros de 1% a.a.

Pronaf Custeio Agroindústria, Co-mercialização e Cota-Parte: Até R$5 mil individual e até R$ 2 milhõescoletivo, juros de 4% ao ano.

Créditos para os Beneficiários doPNCF e do PNRA: Investimento atéR$21.500,00, em até três operações,com juros de 0,5% a.a. e crédito decusteio de até R$ 5 mil em três ope-rações com juros de 1,5% ao anos .

Grupo “B” – microcrédito produti-vo rural: Investimento até R$ 4 mil,sem limite de operações, com valormáximo de R$ 1,5 mil e juros de0,5% a.a.Bônus de adimplência de 25%.

Feijão, em todo o Brasil: R$ 80,00/60 quilos.

Arroz, Nordeste, Sudeste, Centro-Oeste (exceto MT)e PR: RS 30,96/60 quilos.

Milho, Sul, Sudeste, Centro-Oeste (exceto MT) e To-cantins: R$ 18,00/60 quilos.

Trigo, Sul, Sudeste, Centro-Oeste e Bahia:R$ 480,00/tonelada.

Linhas Especiais

Raiz de mandioca, Centro-Oeste, Sudeste, Sul:R$ 98,85/tonelada.

Café Arábica, Norte (- RO), NE, Sudeste (- ES), Sul eCO: R$ 211,75/60 kg

Cebola, em todo o Brasil: R$ 0,60/quilo.

Soja, Brasil (exceto Mato Grosso, Rondônia, Amazo-nas, Pará e Acre): R$ 22,80/60 Kg.

Leite, Sul, Sudeste: R$ 0,60 por litro.

PGPAF: novos preços de garantia para o Paraná

Para conhecer o Plano Safra em sua totalidade acesse o site da FAEP (www.faep.com.br).

4 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 20088

O Brasil é campeão mundial no recolhi-mento de embalagens vazias de agrotó-xicos. Frascos usados viram conduítespara fiação elétrica e embalagens paraóleo lubrificante. A lei federal estabele-ce: quem vende o produto agrícola seobriga a receber o vasilhame de volta.Um ovo de Colombo.

Perto de 95% das embalagens colocadasno mercado retornam para 376 locais derecebimento, distribuídos entre 264 pos-tos de coleta e 112 centrais de processa-mento. O município gaúcho de Dom Pe-drito ostenta o recorde nacional, com98% do volume de embalagens devolvi-do. No Canadá, o recolhimento atinge70%, seguido da Alemanha (65%), Aus-trália (54%), França (45%) e EUA (20%).Gringos na rabeira, quem diria.

São Paulo lidera a estrutura de recicla-gem, mantendo 80 unidades de coleta.No Mato Grosso, porém, está o maiorvolume recolhido, respondendo por 23%do total nacional, seguido do Paraná(17,5%), com os paulistas em terceiro(13,9%). Nestes primeiros meses de 2008,Tocantins acelerou seu trabalho, superan-do em 392% o volume recolhido anopassado. Em Alagoas, o crescimento anu-al está em 151%. Na cadeia de distribui-ção, 2850 revendedores e cooperativasagropecuárias participam do sistema. Oesquema, gerenciado pelo Inpev, Institu-to Nacional de Processamento de Emba-lagens Vazias, avança na faixa de 8% aoano. Coisa de agricultura séria.

O Inpev é mantido, basicamente, pelaspróprias empresas fabricantes de defen-sivos. Aqui reside a grande inovação,uma obrigação legal. Coloca-se em prá-tica o conceito da co-responsabilidadeempresarial, procedimento que na dis-cussão da política nacional de resíduossólidos está sendo chamado de "logísti-ca reversa". Quem cria o problema, queajude a resolver o assunto. Na agricultu-ra, funciona. E muito bem.

Antes, nas áreas rurais se acumulavamrecipientes vazios de agrotóxicos, se queninguém soubesse o que fazer com osperigosos trecos. Enterrar era proibido,

AAAAA rtigortigortigortigortigo

Agricultura limpa*Xico Graziano

devido ao risco de contaminar o solo eas águas subterrâneas. Queimar nãopodia, embora muitos o fizessem. Cen-tenas de casos de intoxicação se conhe-ciam, advindo do uso de baldes vaziosde venenos no fornecimento de águapara animais. Até na cozinha do lar seutilizavam as peças, supostamente lim-pas, de pesticidas. Um pequeno horror.

A lebre foi primeiramente levantada, nadécada de 80, pela Associação de Enge-nheiros Agrônomos de São Paulo (AE-ASP). Surge daí a proposta da "tríplicelavagem", recomendando aos agriculto-res que promovam a correta limpeza dosrecipientes vazios de agrotóxicos. De-pois, já com auxílio das empresas setori-ais, monta-se um projeto-piloto nas ins-talações da Coplana, exemplar coope-rativa rural localizada no município deGuariba, interior paulista. Seu presiden-te, na época, era o brilhante agrônomoRoberto Rodrigues.

Partindo dessas experiências, a propostaevolui para uma espécie de acordo cole-tivo, patrocinado pelo governo federal.Nasce assim, em 2002, a exitosa legisla-ção. Variados setores da cadeia produti-va se comprometem a participar da solu-ção do problema: fabricantes, distribui-dores, cooperativas, associações de pro-dutores. Campanhas de conscientizaçãosão realizadas. Pegou. Agricultura limpa.

O exemplo que brota do campo bemque poderia servir para a cidade, ondemontanhas de lixo, de todos os tipos, seacumulam alhures. Muitos aterros sani-tários, quando não configuram fétidoslixões a céu aberto, verdadeiras fábricasde urubus, recebem, desnecessariamen-te, toneladas de materiais que poderiamser coletados e reciclados. Não é lixoaquilo que se pode reaproveitar.

Felizmente, na tarefa da limpeza urbana,cresce a coleta seletiva, contando com ofundamental apoio de grupos de cata-dores de rua. Condomínios e empresascomeçam a participar da tarefa. Latinhasde alumínio, devido ao bom preço no

mercado da reciclagem, se reaproveitabem. Papel usado também se recolhe,acima do material plástico. Ganha forçaa reciclagem, é verdade.

Mas, já pensou que maravilha seria se,por exemplo, os vendedores de telefonecelular fossem obrigados a receber devolta, na loja, o aparelho usado. Junto,os carregadores de baterias. Afinal, cadamodelo novo lançado no mercado exi-ge a troca do maldito carregador, sem-pre diferente um do outro. Gavetas seenchem dessa parafernália eletrônica,fios, tomadas, acumuladores, gerandoum estrupício insuportável, que ninguémsabe onde dispor.

A solução virá, por lei ou acordo de con-duta, quando funcionar a tal logística re-versa. Igual na roça. Quem vende artigogerador de resíduo sólido, que articule umaforma eficiente de livrar a sociedade doproblema. Ora, se funciona na agricultura,onde as distâncias são enormes, poderáfuncionar muito bem nas cidades. Bastaexistir vontade coletiva, unindo público eprivado, em prol do meio ambiente.

O consumidor consciente gosta da es-tratégia dos 3R - Reduzir, Reutilizar, Reci-clar. Muita coisa, desnecessária, pode serdescartada pelo cidadão no ato do con-sumo. A sacolinha plástica representa umbom começo. Na padaria, na farmácia,recuse-a. No supermercado, leve suasacola ecológica. Presentes com caixasenormes, embalagens cheias de inútilrococó, grandiosos convites de casamen-to, quanta energia se gasta para depoisvirar lixo. Economia do desperdício.

Campo Limpo. Esse é o nome da fábricainaugurada em Taubaté em 23 de junhopassado, véspera de São João. A agricul-tura sustentável colocou mais um tijoloem seu bonito edifício. Pioneira no mun-do, a empresa passará a produzir emba-lagens de agrotóxicos a partir da recicla-gem de embalagens usadas, de agrotó-xicos. Está fechado o ciclo reverso.

Fim da porcaria.

*Xico Graziano é secretário de Meio ambiente do Estado de São Paulo.(Texto disponível no site www.xicograziano.com.br)

4 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 10149

Curit iba, semana de 21 a 27 de julho de 2008

Representantes de produtoresde leite do Paraná buscam a defini-ção de políticas públicas para for-talecer a cadeia produtiva no Esta-do. A preocupação é inserir o Para-ná no mercado nacional e interna-cional de leite, em benefício dosprodutores e das indústrias instala-das no Estado. A proposta apresen-tada pelo Governo do Estado foi arealização de oficinas regionaispara captar projetos e propostas dasbases. O resultado será debatidonum amplo seminário onde serãodiscutidas as políticas públicas aserem fomentadas pelo Governopara toda a cadeia do leite.

Para esse debate, o presiden-te da Comissão Técnica de Bovino-cultura de Leite da Federação daAgricultura do Paraná (FAEP), Ro-nei Volpi, o presidente do Sindica-to da Indústria do Leite, Wilson Thi-ensen, o diretor-executivo da Orga-nização das Cooperativas do Para-ná (Ocepar), José Roberto Ricken,o presidente da Federação dos Tra-balhadores na Agricultura do Esta-do do Paraná, Ademir Muller, e opresidente do Instituto Emater deExtensão Rural, Arnaldo Bandeira,reuniram-se com o secretário da

Produtores de leite querem umapolítica pública para o setor

Agricultura, Valter Bianchini (15/07).Ficou definido que a Emater

irá promover as reuniões regionais,com a participação de todas as enti-dades presentes na reunião com osecretário, nos municípios de PatoBranco, Toledo, Laranjeiras, PontaGrossa, Santo Antonio da Platina eLondrina. Os temas que serão explo-rados são a produção, assistênciatécnica, qualidade, organização,comercialização e industrialização,devendo ser apresentadas propostasem cada um deles.

A estratégia é tirar dessas reu-niões a formulação de uma políticaque contemple todas as instituiçõesdo governo e da iniciativa privada.

Na reunião, foi agregada outra preocupação,cujo tema já está contemplado nas reuniões regionais

que são os rumos da agroindústria láctea no Paraná

Na reunião, foi agregada outra pre-ocupação, cujo tema já está con-templado nas reuniões regionais quesão os rumos da agroindústria lácteano Paraná.

Para Ronei Volpi, o maior gar-galo da cadeia é saber os investi-mentos da indústria, se ela terá fôle-go para retirar a produção de leitedo Estado e destiná-la aos mercados.Segundo Bianchini, as oficinas regi-onais irão discutir qual o modelo deindustrialização que se quer para oEstado e a preocupação é acordaras regras do jogo com a iniciativaprivada e manter em equilíbrio acompetição com a Agricultura Fa-miliar.

Ministério da Agricultura, mas à área eco-nômica do governo. ''A solução para osproblemas da agricultura não está nasmãos do Ministério da Agricultura. Estánas mãos do Ministério de Minas e Ener-gia.''

O alto custo da produção agrí-cola se reflete diretamente nos preçosdos alimentos, assunto que tem preo-cupado o governo. Stephanes tambémcriticou o Departamento Nacional deProdução Mineral (DNPM), do Minis-tério de Minas e Energia, dizendo quefalta investimento para pesquisa e ex-ploração de minerais usados na fabri-cação de fertilizantes. Ministro Reinhold Stephanes

Em audiência na Câmara dosDeputados (15/07) para discutir a alta dospreços dos insumos agrícolas, o minis-tro da Agricultura, Reinhold Stephanes,fez duras críticas a diversos órgãos dogoverno.

A primeira queixa foi sobre a co-brança de 25% do Adicional de Frete paraa Renovação da Marinha Mercante(AFRMM) incidente sobre as importaçõesde insumos agropecuários. ''Esse é umproblema sério. É mais barato vender mi-lho do Rio Grande do Sul para China doque levar para o Nordeste'', afirmou Ste-phanes, lembrando que eliminar a cobran-ça é uma decisão que não compete ao

Ministro da Agriculturafaz duras críticas ao governo

5 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 200810

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

Posto Plataforma

Posto Propriedade

Posto Plataforma

Posto Propriedade

Posto Plataforma

Posto Propriedade

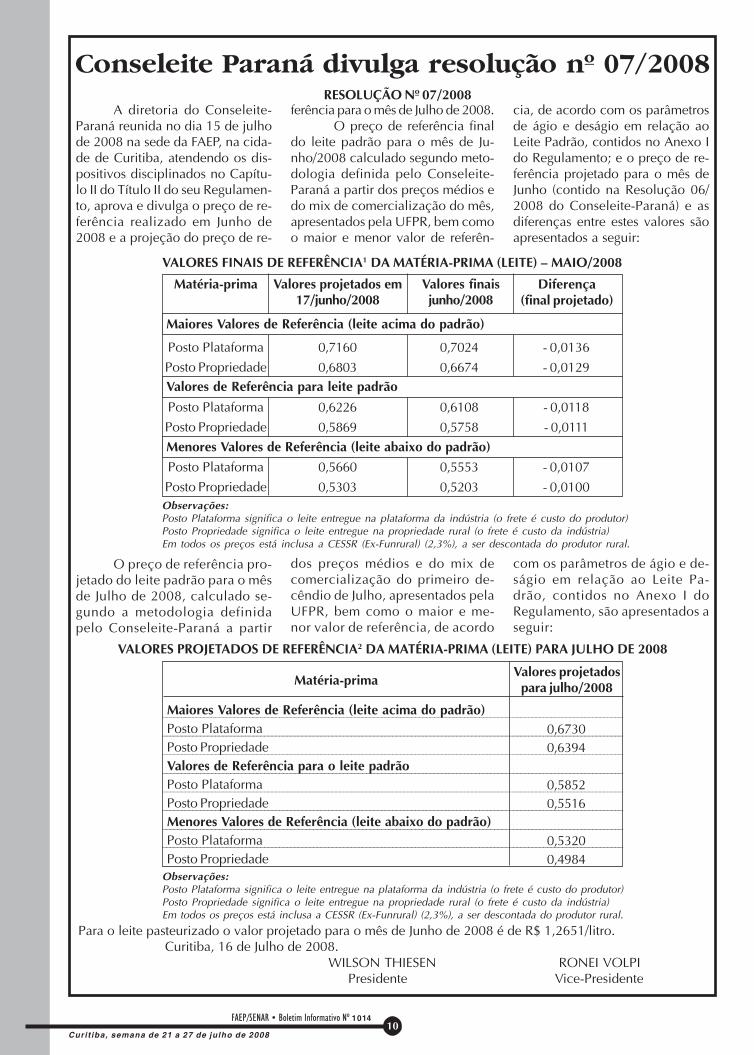

RESOLUÇÃO Nº 07/2008A diretoria do Conseleite-

Paraná reunida no dia 15 de julhode 2008 na sede da FAEP, na cida-de de Curitiba, atendendo os dis-positivos disciplinados no Capítu-lo II do Título II do seu Regulamen-to, aprova e divulga o preço de re-ferência realizado em Junho de2008 e a projeção do preço de re-

ferência para o mês de Julho de 2008. O preço de referência final

do leite padrão para o mês de Ju-nho/2008 calculado segundo meto-dologia definida pelo Conseleite-Paraná a partir dos preços médios edo mix de comercialização do mês,apresentados pela UFPR, bem comoo maior e menor valor de referên-

cia, de acordo com os parâmetrosde ágio e deságio em relação aoLeite Padrão, contidos no Anexo Ido Regulamento; e o preço de re-ferência projetado para o mês deJunho (contido na Resolução 06/2008 do Conseleite-Paraná) e asdiferenças entre estes valores sãoapresentados a seguir:

O preço de referência pro-jetado do leite padrão para o mêsde Julho de 2008, calculado se-gundo a metodologia definidapelo Conseleite-Paraná a partir

dos preços médios e do mix decomercialização do primeiro de-cêndio de Julho, apresentados pelaUFPR, bem como o maior e me-nor valor de referência, de acordo

com os parâmetros de ágio e de-ságio em relação ao Leite Pa-drão, contidos no Anexo I doRegulamento, são apresentados aseguir:

VALORES PROJETADOS DE REFERÊNCIA2 DA MATÉRIA-PRIMA (LEITE) PARA JULHO DE 2008

VALORES FINAIS DE REFERÊNCIA1 DA MATÉRIA-PRIMA (LEITE) – MAIO/2008

Matéria-prima Valores projetados em17/junho/2008

Valores finaisjunho/2008

Diferença(final projetado)

Maiores Valores de Referência (leite acima do padrão)

Valores de Referência para leite padrão

Menores Valores de Referência (leite abaixo do padrão)

0,7160

0,6803

0,6226

0,5869

0,5660

0,5303

0,7024

0,6674

0,6108

0,5758

0,5553

0,5203

- 0,0136

- 0,0129

- 0,0118

- 0,0111

- 0,0107

- 0,0100Observações:Posto Plataforma significa o leite entregue na plataforma da indústria (o frete é custo do produtor)Posto Propriedade significa o leite entregue na propriedade rural (o frete é custo da indústria)Em todos os preços está inclusa a CESSR (Ex-Funrural) (2,3%), a ser descontada do produtor rural.

Matéria-primaValores projetados

para julho/2008

0,67300,6394

0,58520,5516

0,53200,4984

Para o leite pasteurizado o valor projetado para o mês de Junho de 2008 é de R$ 1,2651/litro. Curitiba, 16 de Julho de 2008.

Observações:Posto Plataforma significa o leite entregue na plataforma da indústria (o frete é custo do produtor)Posto Propriedade significa o leite entregue na propriedade rural (o frete é custo da indústria)Em todos os preços está inclusa a CESSR (Ex-Funrural) (2,3%), a ser descontada do produtor rural.

WILSON THIESEN RONEI VOLPI Presidente Vice-Presidente

Maiores Valores de Referência (leite acima do padrão)Posto PlataformaPosto PropriedadeValores de Referência para o leite padrãoPosto PlataformaPosto PropriedadeMenores Valores de Referência (leite abaixo do padrão)Posto PlataformaPosto Propriedade

Conseleite Paraná divulga resolução nº 07/2008

5 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 101411

Curit iba, semana de 21 a 27 de julho de 2008

EUA devem ter queda na produçãode soja e nos estoques de passagem

Os Estados Unidos devem pro-duzir 2,85 milhões de toneladas desoja a menos na safra 2008/09. É oque aponta o relatório de julho doDepartamento de Agricultura dosEstados Unidos (USDA), divulgadonesta sexta-feira (11).

A projeção de produção foireajustada para 81,65 milhões detoneladas contra 84,50 milhões detoneladas do relatório de junho. Ouseja, 2,85 milhões de toneladas me-nor, decorrente dos problemas climá-ticos enfrentados.

Já os estoques de passagemforam reavaliados de 4,78 milhõesde toneladas para 3,80 milhões detoneladas. Ou seja, uma redução de980 mil toneladas.

Quanto às exportações, os nú-meros foram alterados de 28,58 mi-lhões de toneladas para 27,22 milhõesde toneladas. Ou seja, uma reduçãode 1,36 milhão de toneladas.

Conseqüentemente, os preçosmédios também foram revistos. OUSDA trabalha com preços entreUS$ 26,00/saca a US$ 29,00/sacapara a temporada 2008/09. A produ-tividade média estimada é de 2.795kg/hectare e a relação estoque final/consumo dos Estados Unidos estáestimada em 7 %.

Já a produção mundial previs-ta é de 237,80 milhões de toneladascontra 240,67 milhões de toneladasde junho. Os estoques finais proje-tados são de 237,80 milhões de to-neladas. O consumo está previsto em237,87 milhões de toneladas. Comisso, a relação estoque final/consu-mo é de 20,5%.

Para o Brasil, o USDA mante-ve a produção em 64 milhões de to-neladas. Em relação à Argentina, foimantida a estimativa de junho, queera produzir 48 milhões de toneladas.

Quanto à China, a produçãoestimada é de 15,6 milhões de tone-ladas e as perspectivas de importa-ção chegam a 34,5 milhões de to-neladas.

USDA aponta uso de 100 mi-lhões de toneladas de milho na fa-bricação de etanol

O novo relatório do USDAindica que os Estados Unidos deve-rão canalizar 100,33 milhões de to-neladas de milho para a produçãode etanol na safra 2008/09.

A produção americana demilho também foi reavaliada em297,57 milhões de toneladas. Istorepresenta 500 mil toneladas a me-nos que o previsto no relatório pas-sado, que foi de 298,08 milhões detoneladas. A produtividade médiafoi revista e passou de 9.336 kg/hec-tare para 9.305 milhões de hectares.O estoque final dos Estados Unidosfoi alterado de 17,08 milhões de to-neladas para 21,15 milhões de tone-ladas. A relação estoque final/con-sumo é de 7,9%.

As poucas alterações em re-lação à safra americana ocorreramdevido à percepção de que não fo-ram contabilizados, em sua totali-dade, os efeitos climáticos desfavo-ráveis. Com isso, espera-se que oUSDA traga um número mais próxi-

mo da realidade apenas no relatóriode agosto.

Já a produção mundial de mi-lho na safra 2008/09 deve chegar a775,29 milhões de toneladas. Ou seja,um pouco maior que a estimada norelatório de junho, que foi de 775,26milhões de toneladas. O consumomundial está estimado em 794,61milhões de toneladas: 19,32 milhõesde toneladas a mais que a produçãoprojetada. O estoque final é de 105,31milhões de toneladas e a relação es-toque final/consumo é de 13,2%.

Consumo mundial de trigo devechegar a 647 milhões de toneladas.

O relatório de julho do USDAindica que o consumo mundial detrigo deve ser de 647,23 milhões detoneladas, cerca de 1,25 milhão detonelada a mais que previsto no re-latório de junho.

Quanto à produção mundialna safra 2008/09, a produção mun-dial foi reavaliada para 664,24 mi-lhões de toneladas contra 662,90milhões de toneladas constantes dorelatório anterior.

O estoque final tem projeção de133,06 milhões de toneladas. A rela-ção estoque final/consumo é de 20,5%.

Em relação à produção ame-ricana, a estimativa passou para66,97 milhões de toneladas. Já oconsumo interno foi reavaliado para36,17 milhões de toneladas e o es-toque final saltou de 13,26 para14,62 milhões de toneladas. A rela-ção estoque final/consumo total dosEstados Unidos é de 40,4%.

Na safra 2008/09, o Brasildeve produzir 4,5 milhões de tone-ladas e a Argentina, 14,50 milhõesde toneladas.

Já os 27 países componentesda União Européia deverão produzirum volume de 141,70 milhões de to-neladas. Para a China, a previsão éde 114 milhões de toneladas. A Ín-dia deve produzir 76,78 milhões detoneladas. Já a Austrália e o Canadátêm uma previsão de 24,50 milhõesde toneladas cada um.

Gilda M. BozzaEconomista – DTE-FAEP

6 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 200812

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________

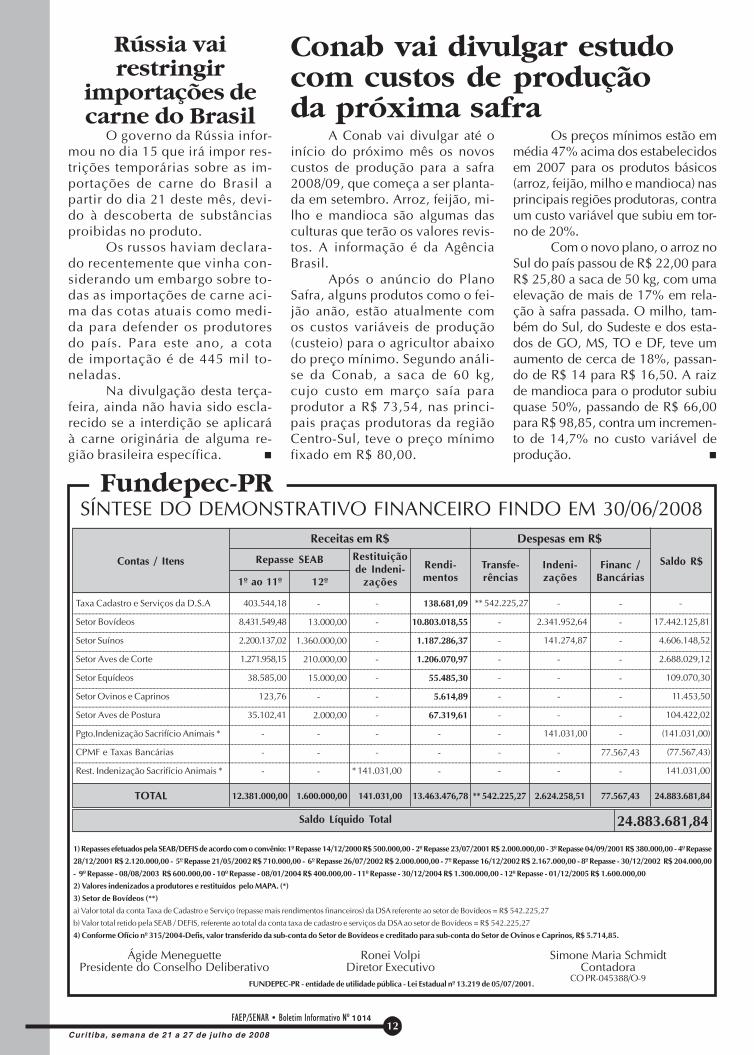

403.544,18

8.431.549,48

2.200.137,02

1.271.958,15

38.585,00

123,76

35.102,41

-

-

-

-

-

-

-

-

-

-

-

-

* 141.031,00

Contas / Itens

SÍNTESE DO DEMONSTRATIVO FINANCEIRO FINDO EM 30/06/2008Fundepec-PR

Ágide MeneguettePresidente do Conselho Deliberativo

Ronei VolpiDiretor Executivo

TOTAL

Saldo R$

Receitas em R$ Despesas em R$

12.381.000,00 24.883.681,84

1º ao 11º 12º

** 542.225,27

-

-

-

-

-

-

-

-

-

1.600.000,00 13.463.476,78

FUNDEPEC-PR - entidade de utilidade pública - Lei Estadual nº 13.219 de 05/07/2001.

Taxa Cadastro e Serviços da D.S.A

Setor Bovídeos

Setor Suínos

Setor Aves de Corte

Setor Equídeos

Setor Ovinos e Caprinos

Setor Aves de Postura

Pgto.Indenização Sacrifício Animais *

CPMF e Taxas Bancárias

Rest. Indenização Sacrifício Animais *

1) Repasses efetuados pela SEAB/DEFIS de acordo com o convênio: 1º Repasse 14/12/2000 R$ 500.000,00 - 2º Repasse 23/07/2001 R$ 2.000.000,00 - 3º Repasse 04/09/2001 R$ 380.000,00 - 4º Repasse

28/12/2001 R$ 2.120.000,00 - 5º Repasse 21/05/2002 R$ 710.000,00 - 6º Repasse 26/07/2002 R$ 2.000.000,00 - 7º Repasse 16/12/2002 R$ 2.167.000,00 - 8º Repasse - 30/12/2002 R$ 204.000,00

- 9º Repasse - 08/08/2003 R$ 600.000,00 - 10º Repasse - 08/01/2004 R$ 400.000,00 - 11º Repasse - 30/12/2004 R$ 1.300.000,00 - 12º Repasse - 01/12/2005 R$ 1.600.000,00

2) Valores indenizados a produtores e restituídos pelo MAPA. (*)

3) Setor de Bovídeos (**)

a) Valor total da conta Taxa de Cadastro e Serviço (repasse mais rendimentos financeiros) da DSA referente ao setor de Bovídeos = R$ 542.225,27

b) Valor total retido pela SEAB / DEFIS, referente ao total da conta taxa de cadastro e serviços da DSA ao setor de Bovídeos = R$ 542.225,27

4) Conforme Ofício nº 315/2004-Defis, valor transferido da sub-conta do Setor de Bovídeos e creditado para sub-conta do Setor de Ovinos e Caprinos, R$ 5.714,85.

Saldo Líquido Total 24.883.681,84

-

17.442.125,81

4.606.148,52

2.688.029,12

109.070,30

11.453,50

104.422,02

(141.031,00)

(77.567,43)

141.031,00

Restituiçãode Indeni-

zações

-

2.341.952,64

141.274,87

-

-

-

-

141.031,00

-

-

Rendi-mentos

Transfe-rências

Indeni-zações

Financ /Bancárias

-

13.000,00

1.360.000,00

210.000,00

15.000,00

-

2.000,00

-

-

-

138.681,09

10.803.018,55

1.187.286,37

1.206.070,97

55.485,30

5.614,89

67.319,61

-

-

-

-

-

-

-

-

-

-

-

77.567,43

-

Repasse SEAB

141.031,00 ** 542.225,27 2.624.258,51 77.567,43

Simone Maria SchmidtContadora

CO PR-045388/O-9

Conab vai divulgar estudocom custos de produçãoda próxima safra

A Conab vai divulgar até oinício do próximo mês os novoscustos de produção para a safra2008/09, que começa a ser planta-da em setembro. Arroz, feijão, mi-lho e mandioca são algumas dasculturas que terão os valores revis-tos. A informação é da AgênciaBrasil.

Após o anúncio do PlanoSafra, alguns produtos como o fei-jão anão, estão atualmente comos custos variáveis de produção(custeio) para o agricultor abaixodo preço mínimo. Segundo análi-se da Conab, a saca de 60 kg,cujo custo em março saía paraprodutor a R$ 73,54, nas princi-pais praças produtoras da regiãoCentro-Sul, teve o preço mínimofixado em R$ 80,00.

Os preços mínimos estão emmédia 47% acima dos estabelecidosem 2007 para os produtos básicos(arroz, feijão, milho e mandioca) nasprincipais regiões produtoras, contraum custo variável que subiu em tor-no de 20%.

Com o novo plano, o arroz noSul do país passou de R$ 22,00 paraR$ 25,80 a saca de 50 kg, com umaelevação de mais de 17% em rela-ção à safra passada. O milho, tam-bém do Sul, do Sudeste e dos esta-dos de GO, MS, TO e DF, teve umaumento de cerca de 18%, passan-do de R$ 14 para R$ 16,50. A raizde mandioca para o produtor subiuquase 50%, passando de R$ 66,00para R$ 98,85, contra um incremen-to de 14,7% no custo variável deprodução.

O governo da Rússia infor-mou no dia 15 que irá impor res-trições temporárias sobre as im-portações de carne do Brasil apartir do dia 21 deste mês, devi-do à descoberta de substânciasproibidas no produto.

Os russos haviam declara-do recentemente que vinha con-siderando um embargo sobre to-das as importações de carne aci-ma das cotas atuais como medi-da para defender os produtoresdo país. Para este ano, a cotade importação é de 445 mil to-neladas.

Na divulgação desta terça-feira, ainda não havia sido escla-recido se a interdição se aplicaráà carne originária de alguma re-gião brasileira específica.

Rússia vairestringir

importações decarne do Brasil

6 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 101413

Curit iba, semana de 21 a 27 de julho de 2008

A reunião da Comissão Técni-ca de Hortifruticultura, realizada nodia 10 em Arapoti, buscou atualizaros produtores das tecnologias queestão sendo utilizadas para o melhordesenvolvimento da fruticultura. Ostemas das palestras foram o manejodo solo e o uso de reguladores decrescimento.

O presidente da Associação dosFruticultores do Paraná (Frutipar), PauloCosmo, aproveitou a oportunidade parareforçar a importância da organizaçãodos produtores para fortalecimento e re-presentatividade do setor no estado. As

Manejo de solo e reguladores decrescimento na hortifruticultura

reuniões da comissão técnica acontecema cada três meses, este ano, de maneiraitinerante.

Além das palestras técnicas, oscerca de 50 produtores e técnicos pre-sentes participaram de visita técnica emduas propriedades do município, ondeestão implantados pomares de maçã,ameixa, pêra e pêssego. Os proprietári-os Evaldo Feldhaus e Gerson Zych apre-sentaram o sistema de gestão da produ-ção e comercialização.

A reunião foi organizada peloSindicato Rural de Arapoti, com apoioda Prefeitura Municipal e da Agrope-

cuária Agropantanal. A abertura foi fei-ta pelo presidente da Comissão Técni-ca de Hortifruticultura da FAEP, MarcoAntônio Machado. O evento contoucom a presença de produtores dosmunicípios de Jaguariaíva, Ponta Gros-sa, Uraí, Bandeirantes, Guarapuava,Sengés, Congoinhas, Tibagi, Wences-lau Braz, Lapa, Porto Amazonas, Cam-po Largo e Cornélio Procópio. “A ativi-dade está crescendo muito na região,por isso esse interesse e freqüência dosprodutores e técnicos”, avaliou o pre-sidente do Sindicato Rural de Arapoti,Dirceu Osmarini.

Nunca foi tão caro produzir um boino Brasil, segundo dados da CNA

Agência CNA

Apesar da valorização de3,35% no preço da arroba do boigordo no primeiro trimestre de 2008,a renda do pecuarista não cobriu oscustos de produção da atividade. Dejaneiro a março, o Custo Operacio-nal Efetivo (COE) e o Custo Opera-cional Total (COT) variaram 13,3%e 10,6%, respectivamente. “Nuncafoi tão caro produzir um boi no Bra-sil”, disse o presidente do Fórum Na-cional Permanente da Pecuária deCorte da CNA, Antenor Nogueira.

Segundo os Ativos da Pecuáriade Corte, divulgados nesta terça-feira(15) pela CNA e Centro de Estudos Avan-çados em Economia Aplicada (Cepea)da Universidade de São Paulo (USP), aelevação do COE, em março, foi de5,07%, enquanto o COT registrou altade 4,04%, mantendo o ritmo de alta doscustos de produção verificado nos doisprimeiros meses deste ano.

Para Antenor Nogueira, um dosfatores da elevação dos custos é a altanos preços do suplemento mineral usa-do na alimentação do rebanho, de8,57% em março, acumulando48,25% no ano. Conforme os dadosdos Ativos da Pecuária de Corte, esteitem representou 18,42% dos custostotais da pecuária nos três primeirosmeses do ano. “Está cada vez maisdifícil engordar boi no Brasil por cau-sa dos aumentos abusivos dos insu-mos”, afirmou o presidente do Fórum.

Segundo ele, “é impossível teruma engorda adequada sem a utili-zação dos suplementos minerais”. De

março de 2003 a fevereiro deste ano,há uma defasagem de mais de 30%dos custos de produção em relação àvalorização da arroba. Enquanto oCOT subiu 63,19%, a arroba tevevalorização de 27,22%. “Esse aumen-to excessivo impacta diretamente nocusto do pecuarista”, explicou No-gueira. Outro fator que tem impacta-do nos custos de produção da ativi-dade pecuária é a reposição do reba-nho, diante da valorização do bezer-ro e das fêmeas. Conforme os Ativos,a baixa oferta de bezerros elevou em5,6% os preços de reposição em mar-ço. No Rio Grande do Sul, a alta des-te item chegou a 12,2%. “O aumen-to do preço da arroba se torna nulo secolocarmos no papel os custos de pro-dução. Não há motivos para come-

morar, mas para se preocupar”, aler-tou o presidente do Fórum, prevendoo agravamento da situação deste ce-nário para 2008, caso o Governo nãotome providências.

O levantamento aponta tam-bém para o reajuste do salário míni-mo como outro item que contribuiupara o aumento dos custos de produ-ção nos 10 Estados pesquisados pelaCNA e Cepea. Em São Paulo, a varia-ção foi de 1,22%, passando de R$410,00 para R$ 415,00, enquanto nosdemais a elevação foi de 9,21%. Jáos adubos e corretivos tiveram eleva-ção de 3,6% em março. Mais umavez, São Paulo teve a maior alta, de11%, atribuída ao plantio da cana-de-açúcar. Pará e Rio Grande do Sul tam-bém tiveram fortes valorizações.

7 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 200814

Curso visa melhorar prestaçãode serviços ao produtor rural

IIIII

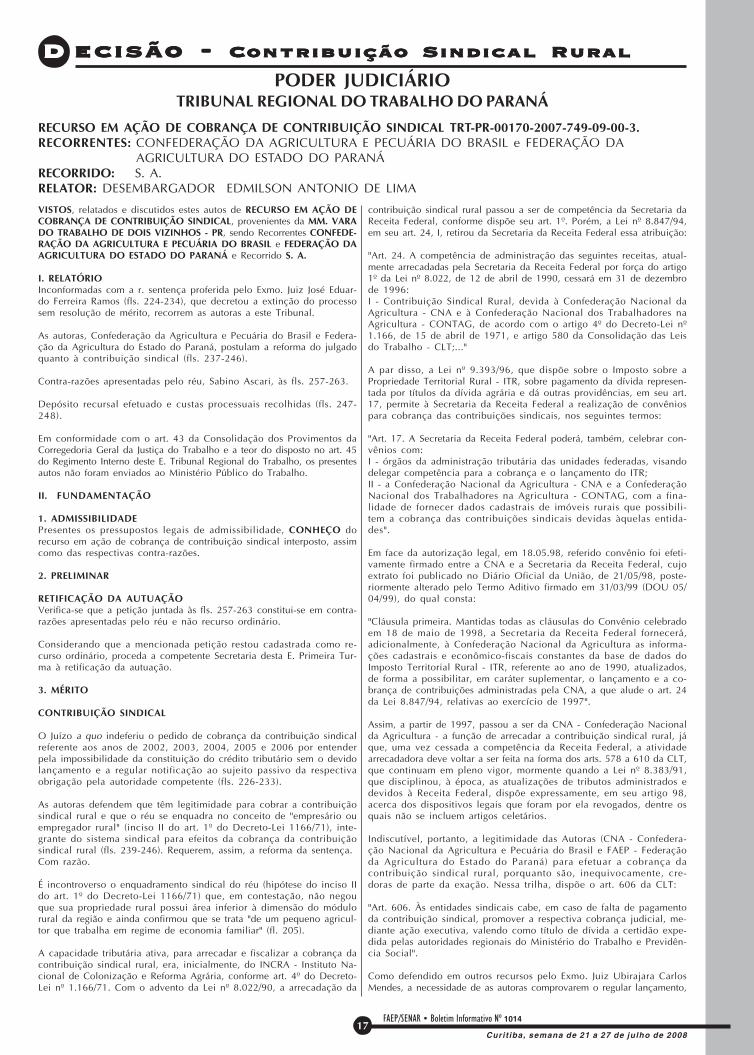

Fontes: IBGE, FGV, BANCO CENTRAL, JORNAIS GAZETA MERCANTIL, GAZETA DO POVO E FOLHA DO PARANÁ(*) = Consideramos a taxa do primeiro dia de cada mês / (**) = No acumulado, refere-se ao valor vigente.

FAEP/DTE/JKA

ndicndicndicndicndicadores Econômicosadores Econômicosadores Econômicosadores Econômicosadores Econômicos

Funcionários de 28sindicatos das regiões nor-te pioneiro, norte e noro-este, além de orientado-res de arrecadação e fun-cionários da FAEP e SE-NAR-PR, participaram docurso desenvolvido emparceria dom a ReceitaFederal, entre os dias 16e 18 de julho, no Centrode Treinamento Agrope-cuário (CTA) de Ibiporã.Os instrutores são audito-res da Delegacia da Re-ceita Federal em Londrina e o con-teúdo abordou basicamente o Cen-tro Virtual de Atendimento ao Con-tribuinte (e-CAC) e Guia de Reco-lhimento do FGTS e Informações àPrevidência social (GFIP).

O objetivo é que os sindica-

tos rurais tenham funcionários pre-parados tanto para orientar quantopara prestar serviços nessas áreas aosprodutores rurais. “No caso da GFIP,o mais importante é que eles apren-dam a usar o programa de preenchi-mento, que é o SEFIP, corretamen-

te”, explicou José LuizMachado, do setor de ar-recadação do SENAR-PR.Outro aspecto importanteé aprender a utilizar oatendimento virtual dispo-nibilizado pela Receita.“Grande parte dos casospodem ser resolvidos viaInternet, o que evita queo contribuinte se desloquede sua cidade até umaagência e enfrente filas”,acrescentou.

Este é o primeirocurso nesse modelo desenvolvido peloSistema FAEP em parceria com a Re-ceita Federal. O evento deve ser re-petir, ainda sem data prevista, em Ma-ringá, Assis Chateaubriand e Curitiba.Novos cursos poderão ser programa-dos de acordo com a demanda.

7 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 101415

Curit iba, semana de 21 a 27 de julho de 2008

Apesar de já estar aprovadopela Receita Federal, o formulário paraa Declaração do Imposto sobre a Pro-priedade Territorial Rural (DITR), re-ferente ao exercício de 2008 só estarádisponível a partir de agosto. O docu-mento deverá ser entregue, pelos pro-dutores rurais, nas agências dos Cor-reios até 30 de setembro.

Em relação à DIRT 2007, a de2008 não traz nenhuma novidade. Oprograma para o preenchimento ele-trônico, e entrega pela Internet, pode-rá ser obtido no site da Receita Fede-ral por meio do endereçowww.receita.fazenda.gov.br. Ele tam-bém estará disponível somente emagosto.

A Declaração deve ser feitapor pessoa física ou jurídica, proprie-tária ou possuidora de imóvel rural aqualquer título. Os dados a serem de-clarados devem ser referir ao que foiproduzido na propriedade no exercí-cio de 2007.

Documentos – Para preenchera DITR 2008, o produtor rural deve terem mãos os seguintes documentos einformações: certidão imobiliária doimóvel, reserva legal averbada, núme-ro do imóvel na Receita Federal ( Nirf), número do cadastro junto ao IN-CRA- CCIR de 2003 a 2005, dados pes-soais do proprietário, área utilizadaem 2007 pela atividade agrícola, pe-cuária, de reflorestamento, hortigran-jeira e extrativista, indicativos do Va-lor da Terra Nua, das benfeitorias, cul-turas, pastagens e florestas, referentes

Declaração de Imposto sobre Propriedade Territorial Rural

Formulário só estará disponívelaos produtores rurais em agosto

ao ano passado, área de preservaçãoambiental, notas fiscais do produtoremitidas em 2007, área ocupada combenfeitorias e inexplorada, como tam-bém, fichas de vacinação de animaisocorridas no ano passado.Cursos – Em agosto, os assistentes téc-nicos do Departamento Sindical daFAEP, Luiz Anto-nio Finco e Alte-vir Getúlio deGoes, estarão nointerior do estadopara orientar osfuncionários dossindicatos ruraisdo Sistema FAEPsobre o preenchi-mento da decla-ração do ITR2008.

A orien-tação será dadaem cursos, queserão realizadosde acordo com aseguinte progra-mação: 07 e 08de agosto emIbiporã, 12 e 13em FranciscoBeltrão, 14 e 15em Assis Cha-teaubriand, 19 e20 em Curitibae, em Maringá,nos dias 26 e 27de agosto.

Segundo

Votação da MP 432 fica para meados de agostoA votação da MP 432 deve fi-

car para a primeira quinzena de agos-to. O Congresso entrará em recessodia 18 de agosto e retorna aos traba-lhos na primeira semana de agosto.Em reunião das Comissões Nacionaisda CNA de Endividamento e Crédito,foram discutido as emendas que es-tão sendo negociadas com o governo.

Diante desse cenário, ape-nas em meados de agosto os pro-dutores saberão as condições fi-nais para renegociar as dívidasantigas como Securitização, Dí-vida Ativa da União, Pesa, Reco-op e Funcafé Dação. A CNA tra-balha para melhorar as condiçõesde renegociação.

Finco, o objetivo é preparar os funcio-nários para que possam melhor atenderos produtores rurais do estado no perío-do de preenchimento da declaração.“Os sindicatos têm equipamentos, comocomputadores com acesso à Internet,para o preenchimento e entrega do ITR”,lembrou.

A Declaração deve ser feita por pessoa física ou jurídica,proprietária ou possuidora de imóvel rural a qualquer título

8 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 200816

urídicourídicourídicourídicourídicoJJJJJ

Mora contratual fiduciária

Djalma Sigwalt é advogado, professor e consultor daFederação da Agricultura do Paraná - FAEP - [email protected]

Jornalista responsável: Paulo R. Domingues (DRT-PR 1512)Marcos Tosi (redator); André Franco (redator)

Publicação semanal editada pelas Assessorias de Comunicação Social (ACS) da FAEP e SENAR-PRPermitida a reprodução total ou parcial. Pede-se citar a fonte.

PresidenteÁgide Meneguette

Vice-PresidentesMoacir Micheletto, GuerinoGuandalini, Nelson Teodorode Oliveira, Sebastião OlimpioSantaroza, Ivo Polo,Ivo Pierin Júnior

Diretores SecretáriosLivaldo Gemin,Pedro Paulo de Mello

Diretores FinanceirosJoão Luiz Rodrigues Biscaia,Paulo José Buso Júnior

Conselho FiscalFrancisco C. do Nascimento,Luiz de Oliveira Netto, LauroLopes

Delegados RepresentantesÁgide Meneguette, João Luiz R.Biscaia, Francisco Carlos doNascimento e Renato A. Fontana

[email protected] / www.faep.com.br

Av. Marechal Deodoro, 450 - 14o andar • Cep 80010-010Fone: 41 2169-7988 / Fax: 41 3323-2124

Curitiba / Paraná

Conselho AdministrativoPresidenteÁgide Meneguette - FAEP

Membros EfetivosAdemir Mueller - FETAEP / Ro-sanne Curi Zarattini - SENAR AC /Darci Piana - FECOMÉRCIO /Wilson Thiesen - OCEPAR

Av. Marechal Deodoro, 450 - 16o andar • Cep 80010-010Fone: 41 2106-0401 / Fax: 41 3323-1779

Curitiba / Paraná

SENAR - Administração Regional do Estado do Paraná

[email protected] www.senarpr.org.br

Conselho FiscalMembros Efetivos

Francisco Carlos do Nasci-mento - FAEP / Jairo Correa deAlmeida - FETAEP / Luiz deOliveira Netto - SENAR AC

SuperintendênciaRonei Volpi

Aobrigação não cumprida é ele-mento essencial à resolução

dos contratos. Esta pode envolverquaisquer dos contratantes. Noscontratos financeiros surgem situ-ações em que o mutuário, deve-dor, deixa de cumprir a sua obri-gação no vencimento, em razãode disposições negociais abusivas.Em condições assemelhadas tementendido a jurisprudência do Su-perior Tribunal de Justiça não ocor-rer mora contratual por parte dofinanciado. O substrato desse de-bate tem acontecido comumenteem procedimentos de ações inci-dentais de embargos. Também emações revisionais pertinentes acontratos. Ainda, em demandasrelativas à busca e apreensão fi-duciária ou arrendamento mercan-til. Esse debate da mora do deve-dor tem gerado manifestação re-petida de julgados, pois o temamostra-se de extrema importânciapara o debate judiciário.

Recente decisão proferida no STJem 19.06.08 (REsp 1.061.102-

PR) rechaça a mora do devedor fi-duciário, pois o debate travou-seem procedimento de busca e apre-ensão (DL 167/67, art. 71). Exa-mine-se o despacho “Bancário.

Recurso Especial. Busca e Apre-ensão. Descaracterização damora. A presença de encargos abu-sivos no contrato descaracteriza amora, afastando seus consectárioslegais... Da descaracterização damora. No que tange à descaracte-rização da mora do devedor emface de haver no contrato cláusu-las abusivas, é certo que a exis-tência destas tem força para afas-tar a incidência da mora do deve-dor. Nesse sentido, o AgRg no Ag710.601/MS, da 3ª Turma, de mi-nha relatoria, DJ de 06.03.2006; oAgRg no Resp. nº 507.551, 3ª Tur-ma, Rel. Min. Humberto Gomes deBarros, DJ de 29.05.2006; e oAgRg no Resp nº 743.828, 3ª Tur-ma, Rel. Min. Castro Filho, DJ de01.02.2006. Na presente hipótese.Extrai-se do acórdão recorrido que“...De sorte que, há que se aco-lher o inconformismo do apelan-te, com relação à capitalizaçãode juros em periodicidade inferiorà anual, devendo-se extirpar a co-brança referente a esse encargo”(fls.1125). Assim, é mister concluirque houve exigência de encargosabusivos, pois a capitalizaçãomensal dos juros não era cabívelna hipótese. Portanto, uma vez re-

conhecida a existência de encar-gos abusivos, fica descaracteriza-da a mora do devedor, devendo serafastados seus encargos. Forte emtais razões conheço do recurso es-pecial e dou-lhe provimento, comfulcro no art. 557, § 1º - A, do CPC,para declarar descaracterizada amora do recorrente, e, conseqüen-temente, afastar seus consectári-os legais.”

Invalidada a constituição em morado devedor fiduciário não fica

ele obrigado aos acessórios da dí-vida contratual, atinentes a multae juros moratórios, até porque, oato notificatório não tem eficáciajurídica em casos tais. Ocorre,conforme noticia o despacho trans-crito que a instância recorrida re-conheceu a existência de obriga-ção contratual nula, no tocante àcapitalização de juros. Nesse pas-so, tendo existido a irregularida-de, reconhecida esta em decisãojudicial, a mora não se perfaz con-tra o devedor. Enfim, a mora e seuscorolários não militam contra odevedor quando este tem reconhe-cida em seu favor motivação sufi-ciente para não adimplir a obri-gação.

8 B - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 101417

Curit iba, semana de 21 a 27 de julho de 2008

VISTOS, relatados e discutidos estes autos de RECURSO EM AÇÃO DECOBRANÇA DE CONTRIBUIÇÃO SINDICAL, provenientes da MM. VARADO TRABALHO DE DOIS VIZINHOS - PR, sendo Recorrentes CONFEDE-RAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL e FEDERAÇÃO DAAGRICULTURA DO ESTADO DO PARANÁ e Recorrido S. A.

I. RELATÓRIOInconformadas com a r. sentença proferida pelo Exmo. Juiz José Eduar-do Ferreira Ramos (fls. 224-234), que decretou a extinção do processosem resolução de mérito, recorrem as autoras a este Tribunal.

As autoras, Confederação da Agricultura e Pecuária do Brasil e Federa-ção da Agricultura do Estado do Paraná, postulam a reforma do julgadoquanto à contribuição sindical (fls. 237-246).

Contra-razões apresentadas pelo réu, Sabino Ascari, às fls. 257-263.

Depósito recursal efetuado e custas processuais recolhidas (fls. 247-248).

Em conformidade com o art. 43 da Consolidação dos Provimentos daCorregedoria Geral da Justiça do Trabalho e a teor do disposto no art. 45do Regimento Interno deste E. Tribunal Regional do Trabalho, os presentesautos não foram enviados ao Ministério Público do Trabalho.

II. FUNDAMENTAÇÃO

1. ADMISSIBILIDADEPresentes os pressupostos legais de admissibilidade, CONHEÇO dorecurso em ação de cobrança de contribuição sindical interposto, assimcomo das respectivas contra-razões.

2. PRELIMINAR

RETIFICAÇÃO DA AUTUAÇÃOVerifica-se que a petição juntada às fls. 257-263 constitui-se em contra-razões apresentadas pelo réu e não recurso ordinário.

Considerando que a mencionada petição restou cadastrada como re-curso ordinário, proceda a competente Secretaria desta E. Primeira Tur-ma à retificação da autuação.

3. MÉRITO

CONTRIBUIÇÃO SINDICAL

O Juízo a quo indeferiu o pedido de cobrança da contribuição sindicalreferente aos anos de 2002, 2003, 2004, 2005 e 2006 por entenderpela impossibilidade da constituição do crédito tributário sem o devidolançamento e a regular notificação ao sujeito passivo da respectivaobrigação pela autoridade competente (fls. 226-233).

As autoras defendem que têm legitimidade para cobrar a contribuiçãosindical rural e que o réu se enquadra no conceito de "empresário ouempregador rural" (inciso II do art. 1º do Decreto-Lei 1166/71), inte-grante do sistema sindical para efeitos da cobrança da contribuiçãosindical rural (fls. 239-246). Requerem, assim, a reforma da sentença.Com razão.

É incontroverso o enquadramento sindical do réu (hipótese do inciso IIdo art. 1º do Decreto-Lei 1166/71) que, em contestação, não negouque sua propriedade rural possui área inferior à dimensão do módulorural da região e ainda confirmou que se trata "de um pequeno agricul-tor que trabalha em regime de economia familiar" (fl. 205).

A capacidade tributária ativa, para arrecadar e fiscalizar a cobrança dacontribuição sindical rural, era, inicialmente, do INCRA - Instituto Na-cional de Colonização e Reforma Agrária, conforme art. 4º do Decreto-Lei nº 1.166/71. Com o advento da Lei nº 8.022/90, a arrecadação da

ecisão - ecisão - ecisão - ecisão - ecisão - Contribuição SindicContribuição SindicContribuição SindicContribuição SindicContribuição Sindicalalalalal Rural Rural Rural Rural RuralDDDDDPODER JUDICIÁRIO

TRIBUNAL REGIONAL DO TRABALHO DO PARANÁ

RECURSO EM AÇÃO DE COBRANÇA DE CONTRIBUIÇÃO SINDICAL TRT-PR-00170-2007-749-09-00-3.RECORRENTES: CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL e FEDERAÇÃO DA

AGRICULTURA DO ESTADO DO PARANÁRECORRIDO: S. A.RELATOR: DESEMBARGADOR EDMILSON ANTONIO DE LIMA

contribuição sindical rural passou a ser de competência da Secretaria daReceita Federal, conforme dispõe seu art. 1º. Porém, a Lei nº 8.847/94,em seu art. 24, I, retirou da Secretaria da Receita Federal essa atribuição:

"Art. 24. A competência de administração das seguintes receitas, atual-mente arrecadadas pela Secretaria da Receita Federal por força do artigo1º da Lei nº 8.022, de 12 de abril de 1990, cessará em 31 de dezembrode 1996:I - Contribuição Sindical Rural, devida à Confederação Nacional daAgricultura - CNA e à Confederação Nacional dos Trabalhadores naAgricultura - CONTAG, de acordo com o artigo 4º do Decreto-Lei nº1.166, de 15 de abril de 1971, e artigo 580 da Consolidação das Leisdo Trabalho - CLT;..."

A par disso, a Lei nº 9.393/96, que dispõe sobre o Imposto sobre aPropriedade Territorial Rural - ITR, sobre pagamento da dívida represen-tada por títulos da dívida agrária e dá outras providências, em seu art.17, permite à Secretaria da Receita Federal a realização de convêniospara cobrança das contribuições sindicais, nos seguintes termos:

"Art. 17. A Secretaria da Receita Federal poderá, também, celebrar con-vênios com:I - órgãos da administração tributária das unidades federadas, visandodelegar competência para a cobrança e o lançamento do ITR;II - a Confederação Nacional da Agricultura - CNA e a ConfederaçãoNacional dos Trabalhadores na Agricultura - CONTAG, com a fina-lidade de fornecer dados cadastrais de imóveis rurais que possibili-tem a cobrança das contribuições sindicais devidas àquelas entida-des".

Em face da autorização legal, em 18.05.98, referido convênio foi efeti-vamente firmado entre a CNA e a Secretaria da Receita Federal, cujoextrato foi publicado no Diário Oficial da União, de 21/05/98, poste-riormente alterado pelo Termo Aditivo firmado em 31/03/99 (DOU 05/04/99), do qual consta:

"Cláusula primeira. Mantidas todas as cláusulas do Convênio celebradoem 18 de maio de 1998, a Secretaria da Receita Federal fornecerá,adicionalmente, à Confederação Nacional da Agricultura as informa-ções cadastrais e econômico-fiscais constantes da base de dados doImposto Territorial Rural - ITR, referente ao ano de 1990, atualizados,de forma a possibilitar, em caráter suplementar, o lançamento e a co-brança de contribuições administradas pela CNA, a que alude o art. 24da Lei 8.847/94, relativas ao exercício de 1997".

Assim, a partir de 1997, passou a ser da CNA - Confederação Nacionalda Agricultura - a função de arrecadar a contribuição sindical rural, jáque, uma vez cessada a competência da Receita Federal, a atividadearrecadadora deve voltar a ser feita na forma dos arts. 578 a 610 da CLT,que continuam em pleno vigor, mormente quando a Lei nº 8.383/91,que disciplinou, à época, as atualizações de tributos administrados edevidos à Receita Federal, dispõe expressamente, em seu artigo 98,acerca dos dispositivos legais que foram por ela revogados, dentre osquais não se incluem artigos celetários.

Indiscutível, portanto, a legitimidade das Autoras (CNA - Confedera-ção Nacional da Agricultura e Pecuária do Brasil e FAEP - Federaçãoda Agricultura do Estado do Paraná) para efetuar a cobrança dacontribuição sindical rural, porquanto são, inequivocamente, cre-doras de parte da exação. Nessa trilha, dispõe o art. 606 da CLT:

"Art. 606. Às entidades sindicais cabe, em caso de falta de pagamentoda contribuição sindical, promover a respectiva cobrança judicial, me-diante ação executiva, valendo como título de dívida a certidão expe-dida pelas autoridades regionais do Ministério do Trabalho e Previdên-cia Social".

Como defendido em outros recursos pelo Exmo. Juiz Ubirajara CarlosMendes, a necessidade de as autoras comprovarem o regular lançamento,

9 A - 07/17/2008 14:48:16 - 200x280mm

FAEP/SENAR • Boletim Informativo Nº 1014

Curit iba, semana de 21 a 27 de julho de 200818

ecisão - ecisão - ecisão - ecisão - ecisão - Contribuição SindicContribuição SindicContribuição SindicContribuição SindicContribuição Sindicalalalalal Rural Rural Rural Rural RuralDDDDDmediante a apresentação de certidão expedida pela autoridade compe-tente, a fim de possibilitar a cobrança judicial da contribuição, vai deencontro com a nova ordem constitucional de 1988, não podendo pre-valecer, sob pena de ofensa ao princípio da vedação ao retrocesso. Aredação do caput do artigo 606 celetário data de 1969. No entanto, como advento da Constituição Federal de 1988 (art. 8º), pretendeu o consti-tuinte afastar as entidades sindicais da esfera de intervenção do Estado.Por essa razão, não se pode continuar exigindo, para a cobrança dacontribuição sindical, a expedição de certidão por órgão da Administra-ção Pública, sob pena de afronta direta ao texto constitucional.

O próprio Ministério do Trabalho e Emprego, através da NOTA/MGB/CONJUR/MTE/Nº 30/2003, afirmou que não pode mais emitir a certi-dão de dívida a que alude o art. 606 da CLT, sob pena de ofensa àliberdade sindical. Consta da referida nota:"7. O principal ponto a que se resume o questionamento é se a expedi-ção, pelo Ministério do Trabalho e Emprego, da certidão de débito comnatureza de título executivo, prevista no art. 606 da Consolidação dasLeis do Trabalho, consiste em interferência na organização sindical. Naverdade, a questão é decidir se resta alguma forma de expedir a referidacertidão sem interferir na organização das entidades sindicais, ou seja,sem fazer enquadramento sindical.8. Tanto a Secretaria de Inspeção do Trabalho quanto a Secretaria deRelações do Trabalho entendem que não há como expedir a citadacertidão sem fazer enquadramento sindical.9. O art. 606 da Consolidação das Leis do Trabalho mantém a redaçãoda época em que as entidades sindicais eram reconhecidas pelo Minis-tério do Trabalho, que detinha a competência para fazer o enquadra-mento sindical, ou seja, decidia a autoridade administrativa a baseterritorial e a categoria a ser representada pela entidade sindical.10. O enquadramento sindical foi extinto com a liberdade sindicalconsagrada pela Constituição Federal de 1988 (art. 8º) que manteve,para o fim único de observância da unicidade sindical, o registro dasentidades sindicais em órgão próprio. Ressaltou o legislador Constituci-onal a total vedação de interferência ou intervenção do Poder Públicona organização sindical.11. Assim, o art. 606 da Consolidação das Leis do Trabalho, emboranão tenha sido revogado expressamente, perdeu sua eficácia e aplicabi-lidade em face da nova ordem constitucional.12. Ora, a inexistência de enquadramento sindical, instituto incompa-tível com a liberdade sindical, torna impossível a emissão da certidãoprevista no citado dispositivo consolidado, eis que determinar a queentidade sindical pertence uma categoria na sua base territorial é oprincipal pressuposto para a expedição daquele documento. E nem sepode cogitar, ainda, a possibilidade de edição de normas e instruçõesa fim de regular a matéria, pois qualquer ato nesse sentido implicainterferência na organização sindical.13. Os sindicatos têm liberdade para sua formação, e sua atuação nomundo jurídico é livre de qualquer interferência do Estado, pois atuamcomo pessoa jurídica de direito privado. Vale ressalvar somente a ne-cessidade do registro sindical para adquirir a personalidade sindicalprevista na legislação.14. A certidão emitida pela autoridade pública, com natureza de títuloexecutivo para cobrança da contribuição sindical, era uma prerrogativados sindicatos no modelo sindical anterior, com interferência estatal. Ofim dessa prerrogativa é conseqüência da liberdade que as entidadessindicais adquiriram com a Constituição Federal.15. Saliente-se, por outro lado, que a certidão prevista no art. 606 daConsolidação das Leis do Trabalho não é condição sine qua non parao ingresso do sindicato em juízo objetivando a cobrança dos valoresque lhes são devidos a título de contribuição sindical, pois há semprea possibilidade de utilização de outros meios processuais.16. Vale citar, nesse sentido, acórdão proferido pelo Superior Tribunalde Justiça no julgamento do RESP nº 257.562/RJ, DJ 13.11.2000:´Sindicato. Contribuição sindical. Ação de cobrança. Para a cobrançada contribuição sindical (art. 578 da CLT), o sindicato que não dispõede certidão expedida pelo Ministério do Trabalho pode promover açãoordinária, não estando para isso obrigado a trazer prova preconstituídacontendo nome, número dos empregados e valor da contribuição, poisesses dados se encontram na contabilidade da empregadora, inacessí-vel ao autor, a não ser através de ação judicial. Art. 286, III, do CPC.`17. Transcreve-se, ainda, os seguintes trechos do Voto do Ilustre Relator,Ministro Ruy Rosado de Aguiar, que fundamentou o referido acórdão:´O sindicato credor da contribuição sindical prevista no art. 578 daCLT, antigo imposto sindical,...pode propor contra o empregador, ...ação ordinária de cobrança se não dispuser das certidões expedidaspelo Ministério do Trabalho. ...Exigir que o autor apresente a documen-tação expedida pelo Ministério do Trabalho é submeter a entidade aoórgão governamental.`18. Conclui-se, portanto, pela impossibilidade de o Ministério do Tra-balho e Emprego emitir certidão de débito de contribuição sindical

tendo em vista que não efetua enquadramento sindical e que, nãoobstante o art. 606 da Consolidação das Leis do Trabalho não ter sidorevogado, sua aplicabilidade encontra-se prejudicada em face da liber-dade sindical preconizada na Constituição Federal".

Além disso, vale frisar que a cobrança da contribuição sindical estáprevista em lei, com caráter compulsório (art. 149 da ConstituiçãoFederal). A ela estão obrigados todos aqueles que se enquadrem nashipóteses legais, sendo devida aos entes relacionados no art. 589 cele-tário, acima transcrito, independentemente de notificação.

Portanto, não se há de falar em suposta inconstitucionalidade da co-brança pela falta de lei federal instituindo a contribuição sindical apósa promulgação da CRFB de 1988, uma vez que essa contribuição denatureza parafiscal já era prevista em lei federal (CLT), à época dapromulgação da Constituição da República de 1988, não havendonecessidade na promulgação de lei para instituir a cobrança da contri-buição sindical, já sedimentada pela CLT.

Como se sabe, a partir da promulgação da Emenda Constitucional nº45/2004, passou a ser de competência da Justiça do Trabalho osprocessos relativos à cobrança de contribuição sindical (art. 114, III,da CRFB/1988).

Dispõe o art. 1º do Decreto-Lei nº 1.166/71, que trata do enquadramen-to e contribuição sindical rural:"Art. 1º Para efeito da cobrança da contribuição sindical rural previstanos artigos 149 da Constituição Federal e 578 a 591 da Consolidaçãodas Leis do Trabalho, considera-se:I - trabalhador rural:a) a pessoa física que presta serviço a empregador rural mediante remu-neração de qualquer espécie;b) quem, proprietário ou não, trabalhe individualmente ou em regimede economia familiar, assim entendido o trabalho dos membros damesma família, indispensável à própria subsistência e exercido em con-dições de mútua dependência e colaboração, ainda que com ajudaeventual de terceiros;II - empresário ou empregador rural:a) a pessoa física ou jurídica que, tendo empregado, empreende, aqualquer título, atividade econômica rural;b) quem, proprietário ou não, e mesmo sem empregado, em regime deeconomia familiar, explore imóvel rural que lhe absorva toda a força detrabalho e lhe garanta a subsistência e progresso social e econômico emárea superior a dois módulos rurais da respectiva região;c) os proprietários de mais de um imóvel rural, desde que a soma de suasáreas seja superior a dois módulos rurais da respectiva região. (Redaçãodada ao artigo pela Lei nº 9.701 de 17.11.1998, DOU 18.11.1998)".