nuovo regime forfetario 2016

TRANSCRIPT

Regime fiscale agevolato per professionisti e

imprese di piccole dimensioni

Nuovo regime forfetario 2016

Dott. Maurizio Bitetto

Studio Dott. G. Liuni - Commercialisti Associati - Bari

linkedin.com/maurizio.bitetto

DDL Stabilità 2016

Ha previsto una revisione complessiva del regime

forfetario 2015, rendendolo più vantaggioso per giovani

professionisti e imprese di piccole dimensioni.

Nuovo regime forfetario 2016

Regime forfetario 2016

Prevede una determinazione semplificata del reddito;

Applicazione di coefficienti di redditività;

Spese non deducibili (imputate forfetariamente);

Applicazione unica imposta sostitutiva di IRPEF ed IRAP;

Riduzione adempimenti fiscali.

Nuovo regime forfetario 2016

Requisiti soggettivi

Persone fisiche che esercitano attività di impresa;

Professionisti;

Imprese familiari.

Esclusione per :

Non residenti ad eccezione di cittadini UE che producono almeno

il 75% del reddito complessivo su territorio Italiano;

Soggetti che partecipano a società di persone o associazioni professionali.

Nuovo regime forfetario 2016

Requisiti oggettivi

Ricavi fino ad un massimo di € 50.000 a seconda della tipoligia di attività

Es. € 30.000 per i professionisti (link tabella limiti ricavi );

Valore di beni strumentali non superiori ad € 20.000;

Spese per lavoratori dipendenti e assimilati non superiori ad € 5.000;

Eventuali redditi da lavoro dipendente o assimilato non eccedenti € 30.000.

Nuovo regime forfetario 2016

Tassazione

Nuove attività

Imposta sostitutiva del 5% per i primi 5 anni di attività;

Imposta sostitutiva 15% per gli anni successivi e fino al mantenimento dei

requisiti soggettivi e oggettivi di accesso.

Attività già esistenti

Imposta sostitutiva del 15% per chi già esercita un’attività professionale o di

impresa, ed è in possesso dei requisiti soggettivi e oggettivi nell’annualità

precedente.

Nuovo regime forfetario 2016

Vantaggi

Imposta unica sostitutiva agevolata (Irpef, addizionali, Irap);

Definizione forfetaria del reddito imponibile (in base all’attività svolta);

Riduzione 35% contributi per commercianti ed artigiani.

Nuovo regime forfetario 2016

Semplificazioni fiscali

Non soggezione a studi di settore;

Nessun obbligo di tenuta registri Iva obbligatori;

Nessun obbligo di presentazione dichiarazione IVA;

Nessun obbligo di presentazione dichiarazione IRAP;

Mancato addebito Iva su fatture (indicazione normativa a margine);

Compensi non soggetti a ritenuta d’acconto.

Nuovo regime forfetario 2016

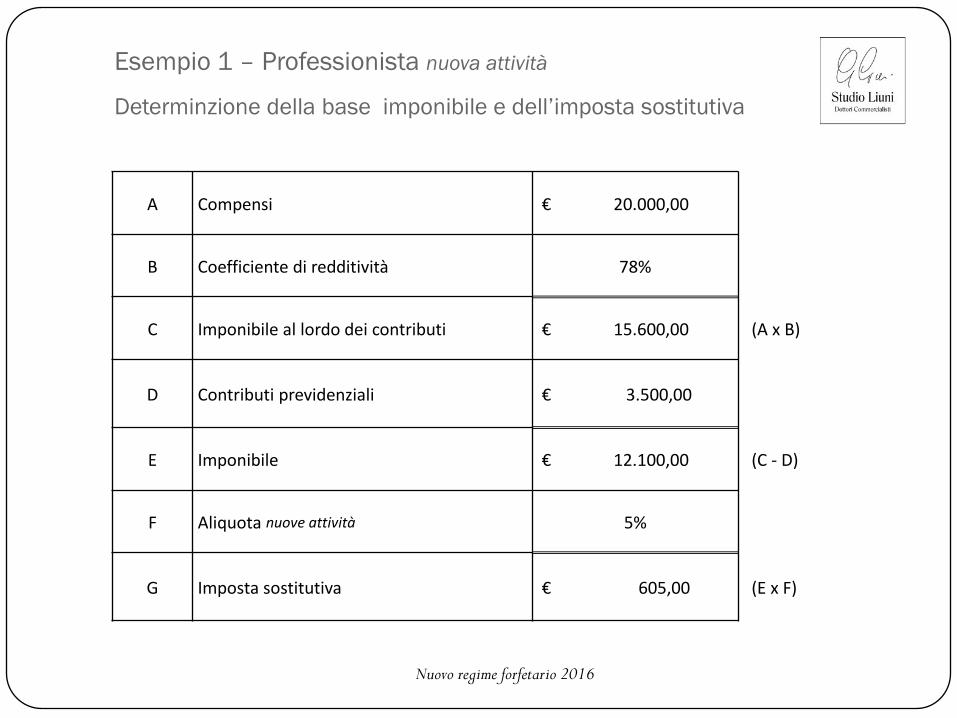

Esempio 1 – Professionista nuova attività

Determinzione della base imponibile e dell’imposta sostitutiva

A Compensi € 20.000,00

B Coefficiente di redditività 78%

C Imponibile al lordo dei contributi € 15.600,00 (A x B)

D Contributi previdenziali € 3.500,00

E Imponibile € 12.100,00 (C - D)

F Aliquota nuove attività 5%

G Imposta sostitutiva € 605,00 (E x F)

Nuovo regime forfetario 2016

Es. 2 – Commerciante al dettaglio attività già esistente

Determinzione della base imponibile e dell’imposta sostitutiva

Nuovo regime forfetario 2016

A Ricavi annui € 25.000,00

B Coefficiente di redditività 40%

C Imponibile al lordo dei contributi € 10.000,00 (A x B)

D Contributi previdenziali € 3.500,00

E Contributi previdenziali ridotti del 35% € 2.275,00

F Imponibile € 7.725,00 (C - E)

G Aliquota attività esistenti 15%

H Imposta sostitutiva € 1.158,75 (F x H)

Note finali

Determinazione forfettaria del reddito imponibile e il limite dei ricavi variano sulla

base dell’attività svolta (link tabella ) .

Dal 01.01.2016 il nuovo regime forfetario sarà l’unico regime agevolato;

I contribuenti ex minimi possono continuare a fruire del regime di vantaggio optato

fino a naturale scadenza (per 5 anni ovvero fino al compimento del 35° anno di età).

Coloro che hanno già un’attività possono utilizzare il nuovo regime senza effettuare

alcuna comunicazione preventiva (vale il comportamento concludente).

Nuovo regime forfetario 2016

Dott. Maurizio Bitetto

linkedin.com/in/mauriziobitetto

Dott. Michelangelo Liuni

linkedin.com/in/michelangeloliuni

Studio Dott. G. Liuni Dottori Commercialisti Associati

Via della Costituente 19/E – Bari

www.studioliuni.it

Gutta cavat lapidem !