nÚm. 5, mayo - agosto 2015 - … · de inteligencia de negocios, lic. saraí reyes carballo, av....

TRANSCRIPT

NÚM. 5, MAYO - AGOSTO 2015

ISSN

: 239

5-80

14

SEC

TO

R A

UTO

MÓ

VIL

ES E

LÉC

TRI

CO

SNAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

NAUTILUS: Boletín de Inteligencia de Negocios, Núm. 5, mayo-agosto 2015, es una publicación cuatrimestral editada por el Instituto Politécnico Nacional, a través de la Unidad de Desarrollo Tecnológico, TECHNOPOLI. Av. Wilfrido Massieu S/N, Edificio TechnoPoli, Unidad Profesional “Adolfo López Mateos”, Zacatenco, Del. Gustavo A. Madero, C.P. 07738, México, D.F. Teléfono: 5729-6000, extensión 57607. http://www.inteligenciadenegocios.ipn.mx, Editor responsable: Lic. Saraí Reyes Carballo. Reserva de Derechos al Uso Exclusivo del Título No. 04-2014-061620172000-203. ISSN: 2395-8014, ambos otorgados por el Instituto Nacional del Derecho de Autor. Responsable de la última actualización de este número, Departamento de Inteligencia de Negocios, Lic. Saraí Reyes Carballo, Av. Wilfrido Massieu S/N, Edificio TechnoPoli, Unidad Profesional “Adolfo López Mateos”, Zacatenco, Del. Gustavo A. Madero, C.P. 07738, fecha de última modificación 30 de julio de 2015.

Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación.

Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto Politécnico Nacional.

NAUTILUS: Boletín de Inteligencia de Negocios, es una labor editorial promovi-da por la Secretaría de Extensión e Integración Social y cristalizada en la Uni-dad de Desarrollo Tecnológico, TECHNOPOLI, a través del Departamento de Inteligencia de Negocios; orientada a impulsar la vinculación entre el sector académico y el sector empresarial; en un marco de libertad y pluralidad teó-rica y metodológica. NAUTILUS es una publicación dirigida a la comunidad po-litécnica, investigadores, emprendedores y sector productivo, con el objetivo de difundir el estudio específico de un sector comercial, proporcionando da-tos y describiendo el contexto de mercado, además de exponer el desarrollo tecnológico de escuelas, centros, unidades de enseñanza y de investigación del Instituto Politécnico Nacional.

2

ISSN

: 239

5-80

14

3

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

COMITÉ EDITORIAL COMITÉ DE ARBITRAJE

Mtro. Roberto Morales EstrellaUniversidad Autónoma del Estado deHidalgo (UAEH)/Observatorio Tecno-lógico de Hidalgo (OTECH)

Dr. Humberto Aguayo TéllezInnovation Management and Sustai-nable Technologies S.A. de C.V.

Dr. Reynold Farrera RebolloInstituto Politécnico Nacional (IPN)/Unidad Politécnica para el Desarrolloy la Competitividad Empresarial(UPDCE)

M. en C. Adolfo Sánchez AguilarInstituto Politécnico Nacional (IPN)/Centro de Investigación e InnovaciónTecnológica (CIITEC)

Dra. Hortensia Gómez ViquezInstituto Politécnico Nacional (IPN)/Centro de Investigaciones EconómicasAdministrativas y Sociales (CIECAS)

Dr. Primo Alberto Calva ChavarríaInstituto Politécnico Nacional (IPN)/Secretaría de Investigación y Posgrado(SIP)/Dirección de Investigación

Dra. María Hortensia Lacayo OjedaUniversidad Nacional Autónoma deMéxico (UNAM)/Facultad de Contadu-ría y Administración/División deInvestigación

Dr. Carlos Morales TroncosoUniversidad Nacional Autónoma deMéxico (UNAM)/Facultad de Conta-duría y Administración/División de Investigación

Ing. Cristian Dávila González Fondo Sectorial CONACyT SENER/ Oficina de Servicios Especializados

M. en C. Alba Santa SorianaUniversidad de Alicante/Observatorio Virtual de Transferencia deTecnología SGITT-OTRI

Ing. Óscar Jorge Súchil VillegasInstituto Politécnico Nacional (IPN)

Dr. Xicoténcatl Martínez RuízInstituto Politécnico Nacional (IPN)/Secretaría Académica/CoordinaciónEditorial

M. C. C. T. Juan Alberto González PiñónInstituto Politécnico Nacional (IPN)/Centro de Incubación de Empresasde Base Tecnológica (CIEBT)

Dr. Miguel Ángel López FloresInstituto Politécnico Nacional (IPN)/Centro Interdisciplinario de Inves-tigaciones y Estudios sobre Medio Ambiente y Desarrollo (CIIEMAD)

Dr. Juan Silvestre Aranda BarradasInstituto Politécnico Nacional (IPN)/Secretaría de Investigación y Posgra-do (SIP)/Dirección de Posgrado

Dr. José Alfredo Delgado GuzmánUniversidad Nacional Autónoma deMéxico (UNAM)/Facultad de Contaduría y Administración/División deEstudios de Posgrado

Mtra. Rosalina Báez MartínezUniversidad Nacional Autónoma deMéxico (UNAM)/Facultad de Contadu-ría y Administración/División deEstudios de Posgrado

SEC

TO

R A

UTO

MÓ

VIL

ES E

LÉC

TRI

CO

S

ISSN

: 239

5-80

14

4

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

CONTENIDOEntre otras actividades, TECHNOPOLI, tiene la tarea de articular la oferta institucional de los productos de la investigación aplicada, desarro-llo tecnológico e innovación con las demandas del sector productivo y social, con la finalidad de favorecer el desarrollo de tecnologías que atien-dan al mercado, mediante el diseño y desarrollo de soluciones avanzadas, servicios tecnológicos, creación de negocios y la identificación de fuen-tes alternas de financiamiento e inversión.

En esta quinta edición del boletín publicado por el Departamento de Inteligencia de Negocios de la Unidad de Desarrollo Tecnológico, TECHNOPO-LI; se aborda el sector de automóviles eléctricos, analizando las tendencias de Investigación, De-sarrollo e innovación (I+D+i) en la oferta deten-tada por las empresas que tienen mayor partici-pación en el mercado internacional, presentando también los trabajos de investigación científica y aplicada más recientes desarrollados en el IPN, que son referente de las tendencias comerciales detectadas.

5 MERCADO

23 INFOGRAFÍA

24 OFERTA DEL IPN

28 CONCLUSIONES

ISSN

: 239

5-80

14

SEC

TO

R A

UTO

MÓ

VIL

ES E

LÉC

TRI

CO

S

5

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

MERCADO

El sector automotriz a nivel mundial ha sido uno de los sectores que mayor número de avances tecnológicos ha presentado desde sus orígenes; esto ha derivado en la innovación y desarrollo de tecnologías integradas al diseño de vehículos que pretenden satisfacer necesidades específicas de un mercado que por la dinámica de su demanda, está en constante evolución. En este sentido, se aprecia hoy en día una demanda creciente de automóviles eléctricos, como alternativa de consumo para un segmento del mercado cuyas preferencias están determinadas en el impacto al medio ambiente del producto que adquieren y una valoración en torno a la recuperación de la inversión.

La invención del Benz Patent Motor Car 1 en el año 18861, primer vehículo con motor de gasolina; revolucionó el sector transporte al sustituir a los carruajes de caballos y al ofrecer una nueva alternativa de transporte con combustible, obtenido para entonces a partir de una mezcla de hidrocarburos procedentes del refinado del petróleo y ligroína2. Este hecho, marcó la pauta para el surgimiento de la industria automotriz moderna y a partir de entonces ha existido un crecimiento exponencial en el número de desarrollos tecnológicos e innovaciones que los productores del sector han integrado en los diferentes modelos de automóviles que son ofertados en el mercado global, con el objetivo de satisfacer plenamente las demandas de sus clientes en el mercado global dinámico, quienes se encuentran interesados por el impacto de sus actividades en el entorno, el ahorro de combustible y el uso acelerado de aplicaciones tecnológicas; encontrando así una oferta atractiva en los vehículos cero emisiones (100% eléctricos) y amigables con el medio ambiente (híbridos) que son cada vez más comercializables.

El comportamiento de la oferta actual de automóviles del mercado internacional, es el referente primario para identificar tendencias tecnológicas específicas en el comercio de automóviles eléctricos, considerando las regiones que concentran la inversión productiva y abordando a las empresas que se posicionan como líderes comerciales y tecnológicos globales, asimismo, dando un seguimiento a las alianzas comerciales y de I+D+i con mayor impacto en la oferta y demandas actuales y futuras de automóviles eléctricos.

Un alto grado de competitividad existente entre las compañías automotrices, auna-do al abaratamiento de los costos de operación que puede obtener las unidades

1 Con base en Mercedes-Benz. “When will there finally be a vehicle that no longer has to be pulled by horses”. [Ref. 03 de julio de 2015]. Disponible en http://www.mercedes-benz.com.au/content/australia/mpc/mpc_australia__website/en/home_mpc/passengercars/home/passenger_cars_world/heritage/125years/1886.html2 La ligroína (también conocido comercialmente como éter de petróleo o bencina de petróleo), es un disolvente utilizado en diversas industrias.

6

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

productivas, a partir de la aparición de economías de escala3 y el crecimiento económico de países con alta densidad poblacional, han propiciado un alza en la oferta mundial de automóviles.

A partir de datos obtenidos del estudio Global EV Outlook 2015 (actualización al estudio Perspectiva Global del Vehículo Eléctrico 2013) y el Global EV Outlook (Comprendiendo el Entorno de Vehículos Eléctricos para el 2020), realizados en el marco de la iniciativa de aceleración en la introducción y adopción de vehículos eléctricos de carácter multi-gubernamental (Electric Vehicle Initiative, EVI)4 promovida a partir del año 2010 por la Conferencia Ministerial de Energía Limpia5 (Clean Energy Ministerial, CEM) en colaboración con la Agencia Internacional de Energía (International Energy Agency, IAE); los vehículos eléctricos registrados en stock6 en los mercados de los países miembro de tal iniciativa para 2014, fue de más de 663,000 unidades7, que en comparación con el año 2012, en el que se alcanzó una producción de 180,000 unidades8, se detecta una tasa de crecimiento del 269% para tal periodo. El Global EV Outlook 2015 representa el esfuerzo colectivo de si- ete años de recopilación de datos de fuentes primarias y el análisis de los gobiernos de los 17 miembros de la EVI, quienes en conjunto representan más del 95% global de la oferta de automóviles eléctricos al 20149.

En divergencia con el segmento de automóviles eléctricos, el segmento de automóviles de combustión interna10, la Organización Internacional de Constructores de Automóviles (Organisation Internationale des Constructeurs d’Automobiles, OICA) estima que del año 2013 al 2014, se generó un crecimiento promedio del sie- te por ciento considerando una producción de 89’747,43011 unidades en 2014 y de 84’236,171 unidades en 201312.

Una perspectiva de referencia, en torno al crecimiento acelerado del mercado global de automóviles eléctricos en los últimos siete años, es la planteada por la EVI,

MER

CA

DO

3 Las economías de escala suponen para las empresas una reducción del costo promedio por unidad producida, en razón del incremento en el número de unidades producidas.4 Actualmente, la EVI está conformada por 17 miembros de los gobiernos de Canadá, China, Dinamarca, Francia, Alemania, India, Italia, Japón, Noruega, Sudáfrica, España, Suecia, Reino Unido, Corea del Sur, Estados Unidos de América, Portugal (no es miembro de la IAE) y Países Bajos (no es miembro de la IAE).5 La Conferencia Ministerial de Energía Limpia es un foro global de alto nivel para compartir las mejores prácticas, promover políticas y programas que fomenten y faciliten la transición a una economía global limpia y el avance de la tecnología de energía limpia.6 El término anglosajón stock, es usado en los ámbitos de comercio, como los productos que están disponibles para la venta. 7 Con base en Electric Vehicle Initiative (EVI) e International Energy Agency (AIE). “Global EV Outlook 2015 Update”. 2015. [Ref. 13 de julio de 2015]. Disponible en Web: http://www.iea.org/evi/Global-EV-Outlook-2015-Update_1page.pdf8 Con base en EVI y AIE. “Global EV Outlook; Understanding the Electric Vehicle Landscape to 2020”. Abril de 2013. [Ref. 13 de julio de 2015]. Disponible en Web: http://www.iea.org/publications/freepublications/publication/global-ev-outlook.html 9 Con base en Clean Energy Ministerial. “EVI Releases the Global EV Outlook 2015”. News. 11 de marzo de 2015. [Ref. 14 de julio de 2015]. Disponible en Web: http://www.cleanenergyministerial.org/News/evi-releases-the-global-ev-outlook-2015-27091 110 Las estadísticas obtenidas por la Organización Internacional de Constructores de Automóviles (OICA), consideran a los automóviles de combustión interna de todas las capacidades: ligeros y comerciales.11 Con base en la OICA. “World motor vehicle production by country and type”. 2014. [Ref. 20 de abril de 2015]. Disponible en Web: http://www.oica.net/wp-content/uploads//total-2014-Q4.pdf12 Con base en la OICA. “Productions Statistics 2012”. [Ref. 14 de julio de 2015]. Disponible en Web: http://www.oica.net/category/production-statistics

7

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

en la que se atribuye a la expansión de infraestructura de recarga, a las mejoras en los costos y a la mayor capacidad de almacenamiento de energía en las baterías, las tendencias positivas presentadas en este segmento de mercado13.

En los últimos 19 años, la fabricación de vehículos con menor impacto en el medio ambiente, se centra en el compromiso de las economías por el desarrollo sostenible; teniendo como primer referente la Cumbre de la Tierra de Río de Janeiro celebrada en 1992 en la que se considera al desarrollo sostenible como la “satisfacción de las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades”14. Bajo dichos principios, se rige la búsqueda de movilidad sostenible, caracterizada por el acceso eficiente a los destinos, las actividades, los servicios y los productos; incluyendo la correcta planificación urbana y el uso de transporte alternativo.

En 2014, la Organización Mundial de la Salud (OMS), con base en las Guías de Calidad el Aire (GCA)15 con última actualización al año 2005, recomendó a los países miembro (194 naciones), emprender políticas y generar inversiones de apoyo a medios de transporte menos contaminantes, buscando disminuir las emisiones de CO2 y de contaminantes de corta vida (Short-Lived Climate Pollutans), gases contaminantes que tienen una breve permanencia en la atmósfera, tales como las partículas de carbono negro y el metano, pretendiendo mitigar el cambio climático a largo plazo.

Señalando además que, mediante la reducción de 20 a 70 microgramos por metro cúbico de contaminación de partículas de diez micrones de diámetro (PM10)16, que pueden ser causa de cardiopatías, neumopatías y cáncer; es posible reducir en un 15% el número de defunciones relacionadas con la contaminación del aire17.

La OMS señala que la mayoría de las fuentes de contaminación del aire exterior, están más allá del control de las personas y requieren medidas por parte de las ciudades, así como de las instancias normativas nacionales e internacionales en sectores, tales como transporte. En este sentido, considera como ejemplo de políticas fructíferas en sector de transporte y que pretenden reducir las fuentes de contaminación del aire en las ciudades, las relativas a priorizar el transporte urbano rápido, promoviendo el uso de bicicletas en las ciudades y del transporte interurbano de cargas y pasajeros por ferrocarril; así como el uso de vehículos pesados de motor diésel más limpios,

13 EVI y AIE 2015. op. cit.14 Con base en Organización de las Naciones Unidas (ONU). “Desarrollo Sostenible”. Asamblea General de las Naciones Unidas. [Ref. 15 de abril de 2015]. Disponible en Web: http://www.un.org/es/ga/president/65/issues/sustdev.shtml 15 Las Guías de Calidad del Aire ofrecen orientación general relativa a umbrales y límites para contaminantes atmosféricos clave, que entrañan riesgos sanitarios. Además, se aplican en todo el mundo y se basan en la evaluación, realizada por expertos, de las pruebas científicas actuales concernientes a partículas en suspensión (PM), ozono (O3), dióxido de nitrógeno (NO2) y dióxido de azufre (SO2), en todas las regiones de la Organización Mundial de la Salud (OMS). 16 En las definiciones establecidas por la OMS las PM10 son consideradas las partículas más perjudiciales para la salud, que pueden penetrar y alojarse en el interior profundo de los pulmones. Generalmente, las mediciones de la calidad del aire se notifican como concentraciones medias diarias o anuales de partículas PM10 por metro cúbico (m3) de aire. 17 Con base en OMS. “Calidad del aire (exterior) y salud”. Centro de prensa. Marzo de 2014. [Ref. 02 de julio de 2015]. Disponible en Web: http://www.who.int/mediacentre/factsheets/fs313/es

MER

CA

DO

8

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

MER

CA

DO

18 Ibíd.19 Con base en Amsterdam Roundtable Foundation and McKinsey & Company The Netherlands. “Evolution. Electric vehicles in Europe: gearing up for a new phase?”. Página 7. Abril de 2014. Disponible en Web: http://www.mckinsey.com/~/media/McKinsey%20Offices/Netherlands/Latest%20thinking/PDFs/Electric-Vehicle-Report-EN_AS%20FINAL.ashx20 Una definición usada por la NASA (National Aeronautics and Space Administration) en su portal internacional de ciencia para las células de combustible, es la de dispositivos electroquímicos, que mediante la combinación de hidrógeno y oxígeno, pueden producir suficiente energía eléctrica, emitiendo únicamente agua pura como residuo.

vehículos y combustibles de bajas emisiones, especialmente combustibles con bajo contenido de azufre18.

En este contexto, la fabricación y uso de automóviles eléctricos e incluso híbridos, es la alternativa que satisface las demandas actuales del mercado, alineadas con la filosofía de sustentabilidad y cuidado del medio ambiente que establecen los organismos internacionales.

Para diferenciar entre los distintos tipos de automóviles eléctricos ofertados en el mercado, considerados como aquellos que tienen fuente primaria de propulsión un motor eléctrico, empleada por la iniciativa europea Amsterdam Round Table en colaboración con la compañía global de consultoría empresarial McKinsey & Company, en el estudio de la evolución de los automóviles eléctricos en Europa, distingue por los tipos de motor y sistema recarga a19:

• Automóviles eléctricos híbridos enchufables: que arrancan con motor decombustión interna convencional (internal combustion engine , término en inglés) y/o motor eléctrico con enchufe para recargar en una fuente de energía externa (plug-in, término en inglés), variando el uso primario de propulsión en los diferentes modelos ofertados en el mercado. Son identificados por sus siglas en inglés como PHEV (Plug-in Hybrid Electric Vehicle ).

• Automóviles eléctricos de alcance extendido: son conducidos con motor decombustión interna convencional y/o motor eléctrico de células de combustible (fuel cell, término en inglés) y plug-in, donde el fuel cell es la fuente de generación de energía primaria y el plug-in es la fuente de generación de energía secundaria. Son identificados por sus siglas en inglés como REEV (Range Extended Electric Vehicles).

• Automóviles eléctricos de batería: hacen uso exclusivamente de motoreléctrico, utilizan baterías como almacenamiento energía y sistema plug-in como fuente de generación de energía primaria. Identificados por sus siglas en inglés como BEV (Battery Electric Vehicle).

• Automóviles eléctricos con células de combustible20: funciona exclusiva-mente con motor eléctrico, almacena energía baterías de hidrógeno, empleando fuel cell como fuente de generación de energía primaria y

9

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

21 EVI y AIE 2015. op.cit.22 “EVI Releases the Global EV Outlook 2015”. op. cit.

MER

CA

DO

plug-in como fuente de generación de energía secundaria. Identificados por sus siglas en inglés como FCEV (Fuel Cell Electric Vehicle).

El desarrollo de la infraestructura de recarga para los automóviles eléctricos, sigue en continuo crecimiento desde el 2013, considerando la más elevada asignación de recursos provenientes de las cuentas nacionales (por concepto de gastos de la administración pública) de los países miembro de la iniciativa EVI, que igualó los 16 mil millones de dólares entre 2008 y 201421.

El número de automóviles eléctricos vendidos crece rápidamente, considerando el paso de 45,000 unidades vendidas en el año 2011 a más de 300,000 unidades vendidas en 2014 en los países miembros del EVI. Además, en 2014 las ventas de automóviles eléctricos representaban más del uno por ciento del total de las ventas de autos nuevos en cuatro de los países miembros de la EVI: Noruega, Países Bajos, Suecia y Estados Unidos de América22.

En el comportamiento histórico de las ventas globales de automóviles eléctricos de 2010 a 2014, del tipo eléctricos de batería eléctrica (BEV) y eléctricos híbridos enchu-fables (PHEV), se detecta un crecimiento medio promedio del 250.50%, considerando crecimientos anuales del 729% (2010-2011), 150% (2011-2012), 70% (2012-2013) y finalmente del 53% (2013-2014).

NÚMERO DE AUTOMÓVILES ELÉCTRICOS VENDIDOS EN PAÍSES MIEMBRO DE LA EVI

(2010 - 2014)

PHEV DEV

300,000

250,00

200,00

150,00

100,000

50,000

02 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4

Fuente: Elaboración propia con base en datos obtenidos del Informe Global EV Outlook 2015 de la Electric Vehicle Iniciative.

10

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

23 Las EVSE (Electric Supply Equipment), son comúnmente llamadas “puntos de carga”, incluyen conectores, conductores y otros equipos relacionados. No contempla los puntos de carga en residencias privadas.24 OICA. op.cit. “World motor vehicle production by country and type 2014”.

MER

CA

DO

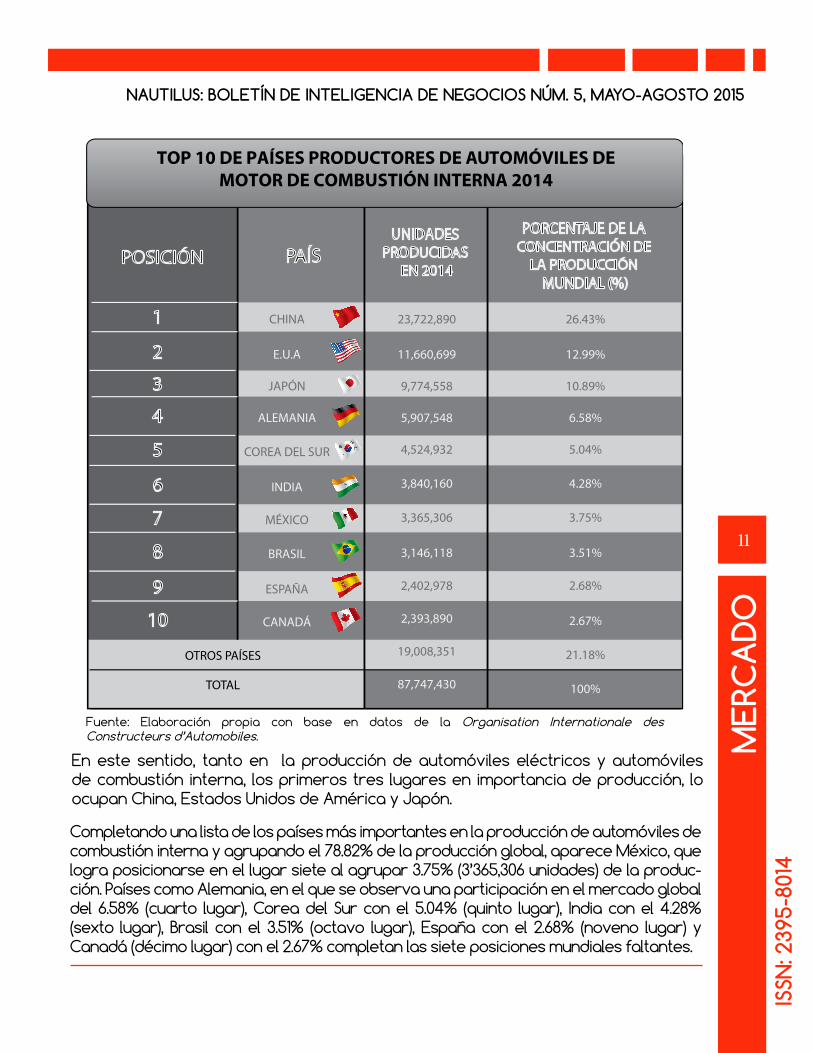

Si se considera la producción interna de automóviles de combustión de los cinco continentes en 2014, en la que: China (23’722,890 unidades) y Japón (9’774,558 unidades), concentraron el 77.23% de la producción total de Asia-Oceanía; Estados Unidos de América (11’660,699 unidades) y México (3’365,306 unidades) el 70.60% de la producción de América; Alemania (5’907,548 unidades), España (2’402,978 unidades), Rusia (1’886,646 unidades) y Francia (1’817,000 unidades) el 58.94% de la producción en Europa; y Sudáfrica (566,083 unidades) con el 79.92% de la producción total de África24. Entonces, se observa un Top 4 de economías con la mayor producción interna de automóviles eléctricos, alcanzando una participación conjunta del 55%: China con una participación del 26.43% (23’722,890 unidades producidas), seguida por Estados Unidos de América con el 12.99% (11’660,699 unidades), Japón con el 10.89% (9’774,558 unidades) y Alemania con el 6.58% (5’907,548 unidades).

Respecto al comportamiento de la demanda de automóviles eléctricos y el desarrollo de una infraestructura de recarga en los países miembros de la EVI en 2014; se detecta un Top 3 de países que concentra el 70.36% de stock de automóviles eléctricos: en primer lugar se encuentra Estados Unidos de América concentrando el 41.49% (275,104 unidades), seguido de Japón que concentra el 16.32% (108,248 unidades) y China con el 12.55% (83,198 unidades). Por otro lado, el equipo de suministro eléctrico (EVSE, por sus siglas en inglés)23, para la recarga de automóviles, tiene mayor número de instalaciones en China con 30,000 unidades, seguida de Estados Unidos de América con 21,814 unidades, los Países Bajos con 12,114 unidades y finalmente Japón con 11,511 unidades, que en conjunto concentran el 69.32% de un total de más de 108,000 unidades.

COMPORTAMIENTO DE LOS MERCADOS NACIONALES DE AUTOMÓVILES ELÉCTRICOS DE LOS PAÍSES MIEMBRO DE LA EVI (2014)

E.U

.A

Japó

n

Chin

a

País

es B

ajos

Nor

uega

Fran

cia

Ale

man

ia

Rein

o U

nido

Cana

dá

Italia

Suec

ia

Espa

ña

Din

amar

ca

Indi

a

Port

ugal

Sudá

fric

a

275,

104

108,

248

21,8

14

11,5

11 30,0

0083

,198 43

,762

40,8

87

30,9

12

24,4

19

21,4

25

10.7

78

6,20

8

3,60

0

2,82

1

2,86

6

3,11

7

3,10

0

3,53

6

2,79

9

2,68

9

1,33

0

48743

775

328

1,72

1

2,52

07,

584

6,99

0

12,1

14

A aa33333

83,1,,

9

a33

a22

o22

á33 22 366 3366 3 7

a7

a7 22

a11

a11 22 33333 7

a417 1711

300,000

250,000

200,000

150,000

100,000

50,000

0

AUTOMÓVILES ELÉCTRICOS EN STOCK / PUNTOS DE RECARGA INSTALADOS

PUNTO DE RECARGA EVSE

AUTOMÓVILES ELÉCTRICOS EN STOCK

Fuente: Elaboración propia con base en datos obtenidos del Informe Global EV Outlook 2015 de la Electric Vehicle Iniciative.

11

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

MER

CA

DO

TOP 10 DE PAÍSES PRODUCTORES DE AUTOMÓVILES DE MOTOR DE COMBUSTIÓN INTERNA 2014

POSICIÓNUNIDADES

PRODUCIDAS EN 2014

PORCENTAJE DE LA CONCENTRACIÓN DE

LA PRODUCCIÓN MUNDIAL (%)

PAÍS

1

2

3

4

5

6

7

8

9

10

CHINA

E.U.A

JAPÓN

ALEMANIA

COREA DEL SUR

INDIA

MÉXICO

BRASIL

ESPAÑA

CANADÁ

23,722,890

11,660,699

9,774,558

5,907,548

4,524,932

3,840,160

3,365,306

3,146,118

2,402,978

2,393,890

19,008,351

87,747,430

26.43%

12.99%

10.89%

6.58%

5.04%

4.28%

3.75%

3.51%

2.68%

2.67%

21.18%

100%

OTROS PAÍSES

TOTAL

En este sentido, tanto en la producción de automóviles eléctricos y automóviles de combustión interna, los primeros tres lugares en importancia de producción, lo ocupan China, Estados Unidos de América y Japón.

Completando una lista de los países más importantes en la producción de automóviles de combustión interna y agrupando el 78.82% de la producción global, aparece México, que logra posicionarse en el lugar siete al agrupar 3.75% (3’365,306 unidades) de la produc-ción. Países como Alemania, en el que se observa una participación en el mercado global del 6.58% (cuarto lugar), Corea del Sur con el 5.04% (quinto lugar), India con el 4.28% (sexto lugar), Brasil con el 3.51% (octavo lugar), España con el 2.68% (noveno lugar) y Canadá (décimo lugar) con el 2.67% completan las siete posiciones mundiales faltantes.

Fuente: Elaboración propia con base en datos de la Organisation Internationale des Constructeurs d’Automobiles.

12

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

En el caso de México se debe considerar que la industria manufacturera representa una significativa actividad económica, siendo el sector automotriz uno de los más di-námicos, dado que es receptor de 12 ensambladoras de automóviles con mayor par-ticipación en el mercado global, que en conjunto han generado un valor acumulado en inversión extranjera directa de 24,359 millones de dólares en el periodo 2007-2014. Tales empresas, son: Daimler Trucks, General Motors, Volkswagen, Ford Motor, Fiat/Chrysler, Nissan, Honda, Mazda, Audi, BMW, Mercedez Benz-Infinti y Kia25.

México es considerado en la comunidad internacional, como una economía segura para la inversión, al haber pactado 30 APPRIS (Acuerdos para la Promoción y Protección Recíproca de las Inversiones)26. Además, de posicionarse en el lugar número 13 de las economías del mundo27, de acuerdo a la proyección de crecimiento económico para 2015-2016 realizada por el Fondo Monetario Internacional, considerando un crecimiento del Producto Interno Bruto (tasa real)28 de 3% para el 2015 y 3.3% para el 201629.

Corea del Sur, que por el tamaño de su economía y el tipo de desarrollo de sus industrias, es considerada al igual que México una economía emergente30, al ser ambos países miembros del foro de cooperación económica internacional Grupo de los 20 (G20), la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el Foro de Cooperación Asía-Pacifico (APEC) y el foro de cooperación de economías medianas MITKA (por los acrónimos de sus países miembros: México, Indonesia, Turquía, Corea del Sur y Australia)31. Además, es considerada la economía número 11 más fuerte del mundo por el Fondo Monetario internacional32, presentando una proyección de crecimiento de su producto interno bruto (tasa real) de 3.3% para el 2015 y 3.5% para el 201633.

En 2014, el ministro de comercio de Corea del Sur, Yoon Sang-jick, expuso ante los miembros de diversas cámaras de comercio e industrias un plan para atraer inversiones extranjeras a su país, detallando que se generarán reducciones e incluso exenciones del impuesto sobre la renta para las empresas que instalen sedes en su país; como parte de la primera etapa de implementación del plan de innovación económica en el marco de la reforma económica anunciada por la pre-

25 Con base en ProMéxico. “Sector Automotriz”. 2014. [Ref. 07 de julio de 2015]. Disponible en Web: http://mim.promexico.gob.mx/work/sites/mim/resources/LocalContent/69/2/140917_FC_Automotriz_ES.pdf 26 ProMéxico. op.cit.27 Con base en Mars, Amanda. “¿Cuáles son las mayores economías del mundo?”. El País. Economía. 16 de abril de 2015. [Ref. 07 de julio de 2015]. Disponible en Web: http://economia.elpais.com/economia/2015/04/15/actualidad/1429060990_180502.html 28 El crecimiento proyectado considera una tasa real, sin el efecto de la inflación.29 Con base en Fondo Monetario Internacional. “Perspectivas de la Economía Mundial: Crecimiento dispar. Factores a largo y corto plazo”. Edición español. Abril de 2015. Washington, D.C., Estados Unidos. p.p. 62-65. Disponible en Web: https://www.imf.org/external/spanish/pubs/ft/weo/2015/01/pdf/texts.pdf30 Aun cuando, el concepto de economías emergentes, ha tenido acotaciones específicas desde la década de los 80, tal como lo precisó el Exconsejero Económico y Director de Estudio del Fondo Monetario Internacional, Simon Jhonson, pueden ser consideradas de forma genérica como los países de un ingreso mediano.31 Con base en Embajada de México en Corea. Relación Económica. 18 de marzo de 2014. [Ref. 16 de julio de 2015]. Disponible en Web: http://embamex.sre.gob.mx/corea/index.php/es/info-comercial32 Mars, Amanda. op. cit. 33 Fondo Monetario Internacional. op. cit. p.p. 58-62.

MER

CA

DO

13

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

sidenta Park Geun-hye, a implementarse en el país en tres años34.

Ahora bien, India y Brasil forman parte de denominado grupo de los BRICS (Acrónimo de los nombres de las naciones Brasil, Rusia, India, China y Sudáfrica), considerados el grupo de países más adelantados entre los Estados con economías emergentes; pertenecen al Grupo de los 20 y tienen en común una gran población (reunieron en conjunto el 43% de la población global en 2013), grandes extensiones de territorio, una elevada cantidad de recursos naturales y una fuerte presencia en la economía internacional (realizaron el 20% de la inversión extranjera directa en 2013), con crecimientos importantes de sus PIB (concentraron el 25% de la riqueza en 2013), que los hacen especialmente atractivos como destinos de inversión en diferentes sectores, incluido el automotriz35.

Según el World Investment Report 2015 (Informe sobre las Inversiones en el Mundo 2015) que publica la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), en 2014 las entradas de inversión extranjera directa (IED) en la India registraron un significativo aumento del 22%, situándose en alrededor de 34,000 millones de dólares. Por lo que se refiere a la composición sectorial de las entradas de IED, es probable que la manufactura se fortalezca, gracias al mantenimiento de políticas para revitalizar el sector industrial, por ejemplo, el programa nacional Make in India; puesto en marcha en 2014 y diseñada, entre otras cosas, para facilitar la inversión, fomentar la innovación, mejorar el desarrollo de competencias, proteger la propiedad intelectual y construir la mejor infraestructura de manufacturación en su clase36. La industria automotriz constituye una parte esencial de la economía india y se ha identificado como uno de los sectores clave en los que este país puede convertirse en líder productor mundial.

Datos que sostiene el Gobierno de la India, permiten observar que existieron entradas acumuladas de IED en el sector automotriz, entre abril de 2000 y noviembre de 2014 sumaron 11,400 millones de dólares. Además cabe considerar, que en el periodo comprendido de 2013-2014, el país fue receptor de la mayoría de proyectos de inversión en la Asia Meridional, para ser huésped de nuevas instalaciones de fabricantes de automóviles y proveedores mundiales de componentes automotrices, entre ellos, 12 proyectos que superaban los 100 millones de dólares37.

34 Con base en El Semanario. “¿Por qué invertir en Corea del Sur?”. 09 de enero de 2014. [Ref. 16 de julio de 2015]. Disponible en Web: http://elsemanario.com/14909/por-que-conviene-invertir-en-corea-del-sur/35 Con base en Ministerio de Asuntos Exteriores y de Cooperación del Gobierno de España. Portal de Política Exterior y Cooperación. Países BRICS. 2013. [Ref. 17 de julio de 2015]. Disponible en Web: http://www.exteriores.gob.es/PORTAL/ES/POLITICAEXTERIORCOOPERACION/PAISESBRICS/Paginas/InicioBrics.aspx36 Con base en Make in India sitio oficial web. [Ref. 28 de julio de 2015]. Disponible en web: http://www.makeinindia.com37 Con base en la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). “La India Encabezó la Inversión Extranjera Directa Regional, mientras que las entradas de IED en Asia Meridional Aumentaron un 16% en 2014”. Comunica-do de Prensa. 24 de junio de 2015. [Ref. 09 de julio de 2015]. Disponible en Web: http://unctad.org/es/Paginas/PressRelease.aspx?OriginalVersionID=247

MER

CA

DO

14

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

En Brasil la IED ha incrementado en el sector automotriz, dado por las políticas gu-bernamentales emprendidas para incentivar a tal sector; tendiendo como antece-dente el aumento de impuestos de las importaciones relacionadas con la industria automotriz en el año 2012, lo que sirvió como estímulo para que algunas de las empresas automotrices más importantes del mundo establecieran sus plantas productoras en este territorio, permitiéndoles optimizar costos de manera directa al producir y comercializar los vehículos sin necesidad de importarlos38.

Cabe señalar, que las condiciones de alto grado de competitividad de los países de economías emergentes abordados, al igual que muchas de las mayores eco-nomías emergentes, enfrentan desde 2014 difíciles condiciones macroeconómicas, con debilidades internas que interactúan con vulnerabilidades financieras externas. Actualmente, el principal riesgo para muchas economías emergentes, proviene de los potenciales efectos negativos y retroalimentados entre una débil actividad eco-nómica, reversiones de flujos de capital y endurecimiento de las condiciones finan-cieras domésticas, en un contexto de aumento esperado de tasas de interés en los Estados Unidos de América. Aunque, la proyección de Naciones Unidas, señala una moderada recuperación en el crecimiento en 2015 y 2016 para casi todas las eco-nomías emergentes como por ejemplo en Brasil, India, Indonesia y México, existen significativos riesgos de una mayor desaceleración o de un periodo más prolongado de débil crecimiento39.

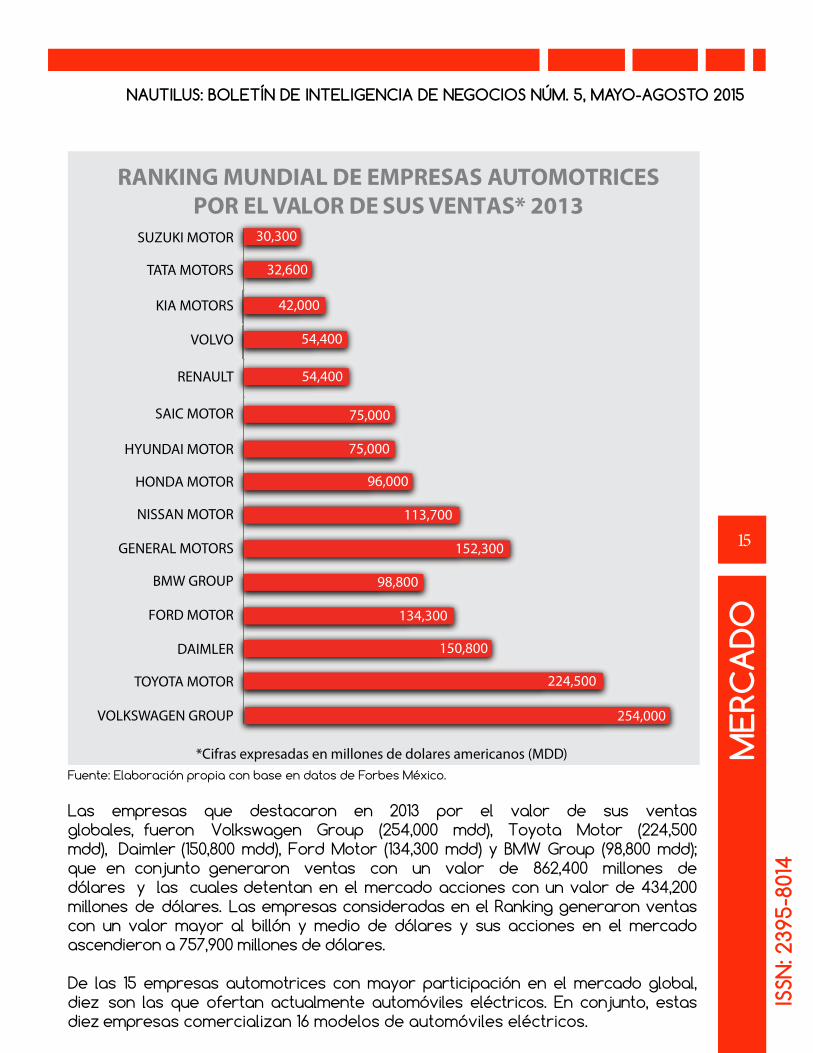

Comportamiento de las empresas

En 2013 fue dado a conocer por Forbes México el Ranking Mundial de Empresas del Sector Automovilístico40; lista en la que se consideraron las empresas que generaron mayores ventas globales (en millones de dólares) en dicho año.

38 Con base en El Tiempo. “Kia estudia la posibilidad de instalar una planta de producción en Brasil”. 01 de noviembre de 2012. [Ref. 02 de julio de 2015]. Disponible en Web: http://www.eltiempo.com/archivo/documento/CMS-1234960139 Con base en la ONU. “Situación y Perspectivas de la economía mundial 2015”. 2015. [Ref. 18 de julio de 2015]. Disponible en Web: http://www.un.org/en/development/desa/policy/wesp/wesp_archive/2015wesp-es-es.pdf40 Con base en Forbes México en línea. “Las 15 automotrices más importantes del mundo”. Listas. 13 de octubre de 2013. [Ref. 16 de abril de 2015]. Disponible en Web: http://www.forbes.com.mx/las-15-automotrices-mas-importantes-del-mundo/

MER

CA

DO

15

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14Las empresas que destacaron en 2013 por el valor de sus ventas globales, fueron Volkswagen Group (254,000 mdd), Toyota Motor (224,500 mdd), Daimler (150,800 mdd), Ford Motor (134,300 mdd) y BMW Group (98,800 mdd); que en conjunto generaron ventas con un valor de 862,400 millones de dólares y las cuales detentan en el mercado acciones con un valor de 434,200 millones de dólares. Las empresas consideradas en el Ranking generaron ventas con un valor mayor al billón y medio de dólares y sus acciones en el mercado ascendieron a 757,900 millones de dólares.

De las 15 empresas automotrices con mayor participación en el mercado global, diez son las que ofertan actualmente automóviles eléctricos. En conjunto, estas diez empresas comercializan 16 modelos de automóviles eléctricos.

MER

CA

DO

RANKING MUNDIAL DE EMPRESAS AUTOMOTRICES POR EL VALOR DE SUS VENTAS* 2013

SUZUKI MOTOR

TATA MOTORS

KIA MOTORS

VOLVO

RENAULT

SAIC MOTOR

HYUNDAI MOTOR

HONDA MOTOR

NISSAN MOTOR

GENERAL MOTORS

BMW GROUP

FORD MOTOR

DAIMLER

TOYOTA MOTOR

VOLKSWAGEN GROUP

30,300

32,600

42,000

54,400

54,400

75,000

75,000

96,000

98,800

113,700

152,300

224,500

254,000

150,800

134,300

*Cifras expresadas en millones de dolares americanos (MDD)Fuente: Elaboración propia con base en datos de Forbes México.

16

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

MER

CA

DO

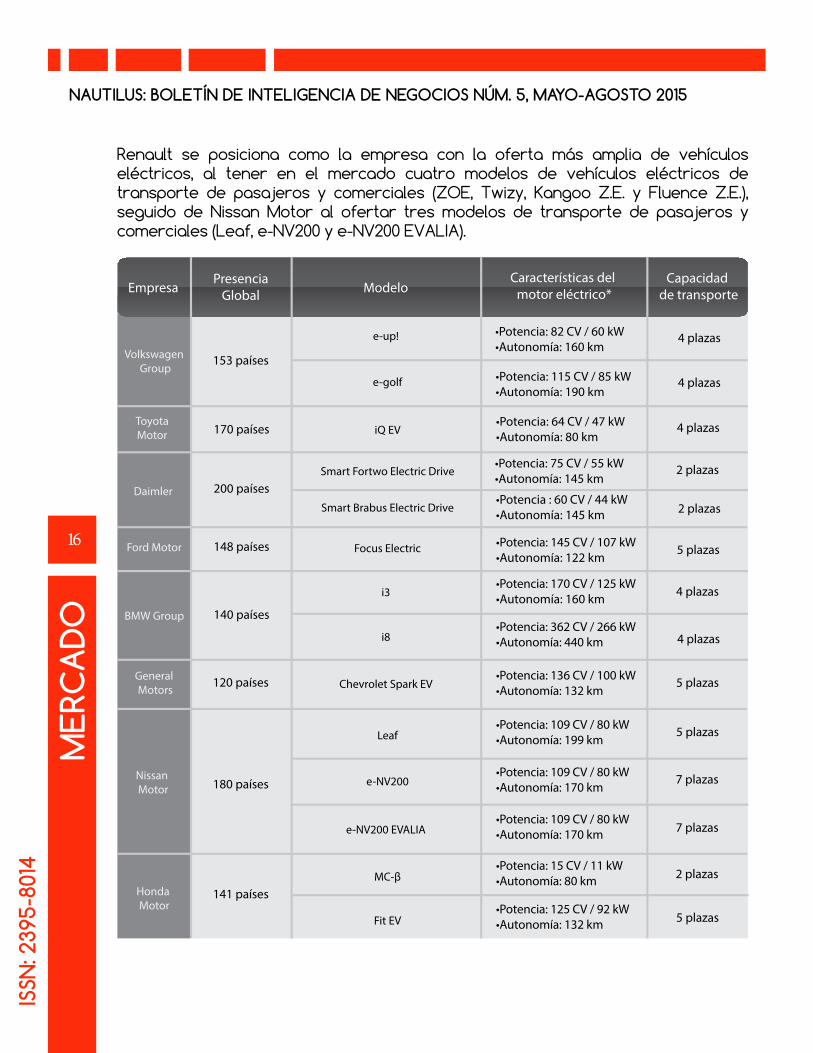

Renault se posiciona como la empresa con la oferta más amplia de vehículos eléctricos, al tener en el mercado cuatro modelos de vehículos eléctricos de transporte de pasajeros y comerciales (ZOE, Twizy, Kangoo Z.E. y Fluence Z.E.), seguido de Nissan Motor al ofertar tres modelos de transporte de pasajeros y comerciales (Leaf, e-NV200 y e-NV200 EVALIA).

Empresa ModeloCaracterísticas del

motor eléctrico*Presencia

GlobalCapacidad

de transporte

153 países

170 países

200 países

148 países

140 países

120 países

180 países

141 países

•Potencia: 82 CV / 60 kW•Autonomía: 160 km

•Potencia: 115 CV / 85 kW•Autonomía: 190 km

•Potencia: 64 CV / 47 kW•Autonomía: 80 km

•Potencia: 75 CV / 55 kW•Autonomía: 145 km

•Potencia : 60 CV / 44 kW•Autonomía: 145 km

•Potencia: 145 CV / 107 kW•Autonomía: 122 km

•Potencia: 170 CV / 125 kW•Autonomía: 160 km

•Potencia: 362 CV / 266 kW•Autonomía: 440 km

•Potencia: 136 CV / 100 kW•Autonomía: 132 km

•Potencia: 109 CV / 80 kW•Autonomía: 199 km

•Potencia: 109 CV / 80 kW•Autonomía: 170 km

•Potencia: 109 CV / 80 kW•Autonomía: 170 km

•Potencia: 15 CV / 11 kW•Autonomía: 80 km

•Potencia: 125 CV / 92 kW•Autonomía: 132 km

4 plazas

4 plazas

4 plazas

4 plazas

4 plazas

2 plazas

2 plazas

5 plazas

5 plazas

5 plazas

7 plazas

2 plazas

5 plazas

7 plazas

Volkswagen Group

ToyotaMotor

Daimler

Ford Motor

BMW Group

General Motors

Nissan Motor

Honda Motor

e-up!

e-golf

i3

i8

Chevrolet Spark EV

Leaf

e-NV200

e-NV200 EVALIA

MC-β

Fit EV

iQ EV

Smart Fortwo Electric Drive

Smart Brabus Electric Drive

Focus Electric

17

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

MER

CA

DO

Las empresas que destacan por tener presencia en un número mayor de mercados, son Daimler (200 países), Nissan Motor (180 países), Kia Motors (172 países), Toyota Mo-tor (170 países) y Volkswagen Group (153 países).

Mercado Nacional

Pese al alto grado de desarrollo tecnológico e innovación, infraestructura de re-carga y cambios drásticos en las tasas de crecimiento de la producción interna de automóviles eléctricos en países de regiones como América del Norte, Europa y Asia-Pacífico; en México la oferta de automóviles eléctricos no presenta el mismo comportamiento, detectando un reciente desarrollo de proyectos de infraestructura de recarga en comparación con proyectos consolidados en tales regiones desde el año 2007 y la diferencia de precios en comparación los automóviles de combustión interna en el mercado nacional, considerándose a este tipo de automóviles como un bien de lujo. Pero existen factores medio ambientales, en específico, el logro de metas en compromisos internacionales, por parte del Estado Mexicano, para la reducción de emisiones de gases contaminantes, entre ellos el CO2.

Durante 2008, el uso de vehículos de motor de combustión interna ligeros, de pasaje-ros y comerciales41 concentró 72.76% de las emisiones de CO2 en México42, siendo

41 La OICA, considera para la obtención de sus estadísticas, una clasificación que considera a los vehículos ligeros, como aquellos que son diseñados para el transporte de pasajeros y que no tienen más de 8 plazas y a los vehículos comerciales como aquellos que son utilizados para el transporte de mercancías y/o pasajeros con un peso entre 3.5 y 7 toneladas.42 Con base en Subsistema del Inventario Nacional de Emisiones a la Atmósfera de México perteneciente a la Secretaría de Medio Ambiente y Recursos Naturales. “Inventario Nacional de Emisiones 2008”. Fuentes y Categorías. 2008. [Ref. 16 de abril de 2015]. Disponible en Web: http://sinea.semarnat.gob.mx/sinea.php?steprep=5&process=UkVQT1JURUFET1I=&r=Mi4gRnVlbnRlcyB5IENhdGVnb3LtYXMgMjAwOC4=

Fuente. Con base en sitios web de las marcas Volkswagen, Toyota, Smart, Ford, BMW, General Motors, Nissan, Honda, Renault y Kia.

*En la potencia se considera la velocidad que alcanza un automóvil con una cantidad de energía determinada transmiti--da por el motor, medidas en unidades de caballos de vapor (CV) y kilovatios (KV). La autonomía es la distancia en que el motor puede permanecer activo hasta el agotamiento, es decir el número de kilómetros que puede recorrer el vehículo sin recibir recarga eléctrica.

Empresa ModeloCaracterísticas del

motor eléctrico*Presencia

GlobalCapacidad

de transporte

118 países

172 países

•Potencia: 88 CV / 65 kW•Autonomía: 240 km

•Potencia: 5 CV / 4 kW•Autonomía: 100 km

•Potencia: 60 CV / 44 kW•Autonomía: 170 km

•Potencia: 95 CV / 70 kW•Autonomía:185 km

•Potencia: 109 CV / 80 kW•Autonomía: 150 km

5 plazas

2 plazas

5 plazas

5 plazas

5 plazas

Renault

Kia Motors

ZOE

Twizy

Kangoo Z.E.

Fluence Z.E. (SM3 Z.E.)

Soul EV

18

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

factor de causa de efectos negativos en la salud y la contaminación atmosférica. Frente a esta situación, de manera no condicionada y cumpliendo con las indicaciones y prioridades de la Ley General de Cambio Climático, México se comprometió voluntariamente en 2015 frente a la Organización de las Naciones Unidas a reducir en 25 por ciento la emisión de gases y compuestos de efecto invernadero para el periodo 2020-2030, lo que reducirá en un 22 por ciento las emisiones directas de bióxido de carbono, metano, óxido nitroso y gases flurocarbonados y en un 51 por ciento las partículas negras de hollín, cuyo potencial de calentamiento global en el corto plazo puede ser hasta 3 mil 200 veces superior al bióxido de carbono43.

La Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT) afirma que hasta enero del 2015 en el país existían 200 automóviles eléctricos activos44, en compara-ción con Estados Unidos de América en donde se encuentran activos 245,000 vehícu-los eléctricos45, observándose una diferencia de hasta 1225% en tal disposición. Entre los factores que se identifican como consecuencia del bajo crecimiento del mercado nacional de automóviles eléctricos en México, Enrique Ochoa Reza, Director General de la Comisión Federal de Electricidad (CFE), identifica las siguientes46:

• Desconocimiento de los beneficios económicos y ambientales que ofrecen losvehículos eléctricos, por parte de los consumidores en el mercado nacional.

• Los automóviles eléctricos ofertados son considerados aún un bien de lujo,con rangos de precios que oscilan entre los $ 499,000 y los $ 2’499,000.

• Infraestructura de recarga de automóviles eléctricos limitada. Hasta el pri-mer semestre de 2015, se han puesto en funcionamiento siete estaciones de recarga de las 30 que se tienen proyectadas en dicho año, lo que se traduce en 23.3% de avance en la proyección de la infraestructura a instalar en este año.

En el territorio nacional, se contabilizan para el 2015 tan sólo 92 estaciones de recar-ga, situadas en las entidades: Distrito Federal (47 estaciones de recarga), Estado de México (14 estaciones de recarga), Nuevo León (10 estaciones de recarga), Jalisco (seis estaciones de recarga), Aguascalientes (seis estaciones de recarga), Puebla (tres estaciones de recarga), Chihuahua (una estación de recarga), Guanajuato (una estación de recarga), Querétaro (una estación de recarga), Morelos (una estación de recarga), Yucatán (una estación de recarga) y Quintana Roo (una estación de recarga)47.

43 Con base en “México se compromete a reducir en un 25% la emisión de GEI”. Nacional. 27 de marzo de 2015. [Ref. 28 de julio de 2015]. Disponible en Web: http://www.elfinanciero.com.mx/nacional/mexico-se-compromete-a-reducir-en-un-25-la-emision-de-gei.html44 Con base en Rivera, Astrid. “Arrancan estaciones de recarga de autos eléctricos”. El Universal. Cartera. 14 de enero de 2015. [Ref. 16 de febrero de 2015]. Disponible en Web: http://www.eluniversal.com.mx/finanzas-cartera/2015/impreso/arrancan-estaciones-de-recarga-de-autos-electricos-116262.html 45 Con base en Meza, Nayeli. “¿Por qué no hay autos eléctricos en México?”. Forbes México. Negocios. 13 de abril de 2015. [Ref. 17 de abril de 2015]. Disponible en Web: http://www.forbes.com.mx/por-que-no-hay-autos-electricos-en-mexico46 Ibíd.47 Con base en mapa interactivo Charge Now. “Dónde cargar vehículos eléctricos en México”. 2015. [Ref. 08 de julio de 2015]. Disponible en Web: http://www.chargenow.mx/donde-cargar-vehiculos-electricos-en-mexico

MER

CA

DO

19

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

Sin embargo, en enero de 2015 se generaron diferentes proyectos de desarrollo de infraestructura, siendo inauguradas de manera simultánea, cuatro estaciones de recarga para automóviles eléctricos en tiendas de autoservicio de la empresa WalMart de México S.A. de C.V. en el valle de México, como parte de una alianza estratégica entre el sector privado y el sector público. En el proyecto de electrolineras en el valle de México, colaboran en específico, Walmart de México, que proporcionó los espacios en sus estacionamientos, BMW Group suministró los cargadores, Schneider Electric realizó la instalación eléctrica, con un valor 3,000 dólares americanos y la Comisión Federal de Electricidad (CFE) realizó una inversión aproximada de 8,000 dólares americanos. Las cuatro estaciones se encuentran ubicadas en Interlomas, Taxqueña, Toreo y Perisur, siendo que representan la primera etapa del proyecto que pretende alcanzar la instalación de un total de 30 electrolineras durante 201548.Son cuatro empresas automotrices las que se han detectado con una oferta actual de automóviles eléctricos en el mercado nacional, comercializando seis modelos:

• General Motors con la marca Chevrolet comercializa el modelo Spark EV,con un precio promedio de $499,00049;

• Nissan Motor comercializa el modelo Leaf con un precio promedio de $548,50050;

• BMW Group comercializa los modelos i3 e i8 con precios que oscilan entre$699,900 y $2’499,00051; y

• Renault oferta el modelo Kangoo Z.E. bajo esquema de arrendamiento yTwizzy con un precio promedio de $280, 00052.

Alianzas estratégicas

Las tendencias de I+D+i identificadas en el mercado global, permiten identificar a los precios automóviles eléctricos y poca infraestructuras de recarga en mercados de países no desarrollados, como limitantes al crecimiento de la oferta y demanda de este sector. El compromiso de las empresas globales y los gobiernos mundiales con la innovación y el medio ambiente, ante un inminente cambio climático, han estimulado la creación de alianzas entre unidades económicas del sector privado y colaboracio-nes con el sector público que pretenden generar un valor agregado a los productos que ofertan y una unión para enfrentar en conjunto los dos grandes problemas men-cionados. El objetivo principal de estas alianzas, es combinar recursos y experiencia,

48 Con base en El Financiero en línea. “CFE inaugura cuatro electrolineras en el Valle de México”. Economía. 13 de enero de 2015. [Ref. 16 de abril de 2015]. Disponible en Web: http://www.elfinanciero.com.mx/economia/cfe-inaugura-cuatro-electrolineas-en-el-valle-de-mexico.html49 Con base en Chevrolet México. [Ref. 19 de junio de 2015]. Disponible en Web: http://www.chevrolet.com.mx/spark-ev-vehiculo-electrico.html 50 Con base en Nissan Motor México. [Ref. 19 de junio de 2015]. Disponible en Web: https://www.nissan.com.mx/leaf 51 Con base en BMW Group México. [Ref. 19 de junio de 2015]. Disponible en Web: http://www.bmw.com.mx/mx/es 52 Con base en Chávez, Gabriela. “Twizy, el eléctrico Renault, llega a México”. CNN Expansión. 07 de noviembre de 2014. Sección Tecnología. [Ref. 19 de junio de 2015]. Disponible en Web: http://www.cnnexpansion.com/tecnologia/2014/11/07/280000-pesos-el-electrico-de-renault-llega-al-df

MER

CA

DO

20

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

que les permita a las empresas y a los gobiernos, posicionar esta tecnología en el mercado mundial.

A continuación se mencionan algunas de las alianzas más destacadas del sector:

En el marco de operación en el mercado global de la alianza Renault-Nissan, se anun-ció a principios de junio de 2015, que ésta alcanzó ventas de automóviles eléctricos de 250,000 unida-des, por el modelo Renault ZOE, en un contexto de otorgamientos de subvenciones para la adquisición

de automóviles eléctricos, por parte del gobierno francés. Este hito lo logra cuatro años y medio después del lanzamiento de Nissan LEAF (acrónimo de Leading, Envi-ronmentally Friendly, Affordable, Family Car), primer vehículo cero emisiones dirigido al consumo masivo, que de acuerdo a registros de ambas empresas, se ha posicio-nado desde su lanzamiento como el modelo de automóvil eléctrico más vendido de todos los tiempos, con más de 180,000 unidades comercializadas53.

El esquema de asociación productiva y comercial54 que les ha permitido a ambas marcas posicionarse como líder en el mercado global, fue establecido desde 1999 entre Renault, fabricante de origen francés con base en París y Nissan, constructor japonés con base en Yokohama. Como resultado de esta colaboración conjunta, en 2014 se detectó que uno de cada diez automóviles vendidos en el mundo al año per-tenecen a los diseños de la alianza Renault-Nissan, comercializando ocho y medio millones de automóviles en 200 países55. Respecto al comercio de automóviles, la oferta de tal asociación representa la mitad de las ventas de este tipo de automóviles en todo el mundo. De enero a mayo del presente año, la alianza Renault-Nissan vendió 31,700 automóviles eléctricos, lo que supone un aumento de cerca del 15% respecto al mismo periodo del año anterior56.

Nissan y Renault ostentan estos históricos, ofertando una gama de seis modelos de automóviles 100% eléctricos, que además del Nissan Leaf y Renault ZOE, se encuen-tran el e-NV200, Renault Kangoo Z.E., Renault Twizy y Samsung SM3 Z.E57.

Entre los acuerdos de negocios establecidos por Renault-Nissan en 2015, destaca el celebrado con el Secretario General de la vigésima primer edición de la Conferencia Anual de Partes (COP 21)58, conferencia climática de las Naciones Unidas

53 Con base en Nissan News. “La Alianza Renault-Nissan alcanza el hito de 250 mil vehículos eléctricos vendidos a nivel mundial”. 24 de junio de 2015. [Ref. 30 de julio de 2015]. Disponible en Web: http://nissannews.com/es-MX/nissan/mexico/releases/la-alianza-renault-nissan-alcanza-el-hito-de-250-mil-veh-culos-el-ctricos-vendidos-a-nivel-mundial?query=Renault+zoel 54 Con base en Nissan News. “La Alianza Renault-Nissan celebra su 15 aniversario”. 27 de marzo de 2014. [Ref. 28 de julio de 2015]. Disponible en Web: http://nissannews.com/es-MX/nissan/mexico/releases/la-alianza-renault-nissan-celebra-su-15-aniversario56 Con base en PR Newswire. “La Alianza Renault-Nissan Vende su Vehículo Eléctrico 250,000”. 24 de junio de 2015. [Ref. 03 de julio de 2015]. Disponible en Web: http://www.prnewswire.com/news-releases/la-alianza-renault-nissan-vende-su-vehiculo-electrico-250000-509482691.html 57 Ibíd.58 La COP21 es la vigésima primer edición de la Conferencia de las Partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático de 2015; en la que se tratará de llegar a un nuevo acuerdo internacional sobre el clima aplicable a todos los países, con el objetivo de mantener el calentamiento global por debajo de los 2°C.

MER

CA

DO

21

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

a celebrarse en París del 30 de noviembre al 11 de diciembre entre 20,000 participantes de la ONU procedentes de 195 países diferentes, han firmado un acuerdo de colaboración para que, por primer vez en la historia de esta conferencia de este año se disponga en su operación para el transporte de los representantes de la conferencia de una flota de 200 automóviles totalmente eléctricos59.

De cara al lanzamiento global de modelos de automóviles eléctricos, en el que la pre-sencia de aquellos que funcionan por medio de un sistema de recar-ga de hidrógeno (FCEV) es cada vez mayor; se han creado alianzas para fortalecer la infraestructura que re-

quiere este tipo de automóviles en mercados potenciales de consumo; tal es el caso del programa de proyecto conjunto acordado entre Toyota, Nissan y Honda, para el desarrollo de una infraestructura de puntos de carga de hidrógeno en Japón, que fue anunciado el 12 de febrero de este año como acción paralela del Gobierno de Japón de otorgar subvenciones a la construcción de puntos de carga de hidrógeno. A través de este proyecto, los tres fabricantes se proponen apoyar decididamente la infraestructura de puntos de carga de hidrógeno a medio plazo, hasta que los FCEV se consoliden en el mercado y el desarrollo de una infraestructura de puntos de carga de hidrógeno para el 2020. Las acciones de I+D+i en el diseño de automóviles eléctricos, emprendidas de forma autónoma por estas empresas, son un referente de impulso a las colaboraciones conjuntas, tal es el caso de Toyota, que lanzó a finales de 2014 el Mirai (primer vehículo de pila de combustible del mundo para el mercado masivo)60. Por otro lado, Honda ha anunciado su plan para sacar un FCEV al mercado antes de abril de 2016, mientras que Nissan tiene previsto comercializar un FCEV a partir de 201761.

También debe considerarse como incentivo de colaboraciones actuales entre estas empresas, al antecedente exitoso de colaboración del año 2014, cuando dichas em-presas, junto con las empresas Mitsubishi crearon la Nippon Charge Service y con el respaldo del Banco de Japón, desarrollaron un megaproyecto de instalación de car-gadores para automóviles eléctricos (PHV, PHEV, EV) que buscó favorecer al mayor uso de automóviles eléctricos y por tanto beneficiará a la industria nacional de este sector, creando así una red de recarga62.

59 Con base en Híbridos y Eléctricos Ecotecnología del vehículo.. “Alianza Renault-Nissan Entrega 200 Coches Eléctricos a la COP21”. Híbridos y Eléctricos. Noticias. 02 de junio de 2015. [Ref. 03 de julio de 2015]. Disponible en Web: http://www.hibridosyelectricos.com/articulo/actualidad/alianza-renault-nissan-entrega-200-coches-electricos-cop21/20150602170919009567.html60 Con base en Toyota. “Mirai Fuel Cell Vehicle”. [Ref. 28 de julio de 2015]. Disponible en Web: http://www.toyota.com/mirai/fcv.html61 Con base en Híbridos y Eléctricos Ecotecnología del vehículo. “Toyota, Nissan y Honda Desarrollarán un Proyecto de Infraestructuras en Hidrógeno”. Noticias. 02 de julio de 2015. [Ref. 06 de julio de 2015]. Disponible en Web: http://www.hibridosyelectricos.com/articulo/sector/toyota-nissan-y-honda-desarrollaran-proyecto-infraestructuras-hi-drogeno/20150702150705009722.html62 Con base en El Mundo.es Madrid. “Alianza de Fabricantes Japoneses para Potenciar el Coche Eléctrico”. 18 de junio. [Ref. 07 de julio de 2015]. Disponible en Web: http://www.elmundo.es/motor/2014/06/18/53a1a180268e3e99788b457e.html

MER

CA

DO

22

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

Siguiendo con esta tendencia, en Alemania los corporativos Shell, Daimler, Air Liqui-de, Total y Linde se aliaron en el año 2013 para poner en marcha una red de puntos de recarga de automóviles de hidrógeno, con surtidores nacionales de éste gas. Complementariamente, el corporativo Linde AG, considerado uno de los mayores proveedores de gas industrial del mundo, con sede central en München, Bayern; in-auguró el 2 de julio de 2015 en tal país, una planta capaz de aprovechar la energía eólica para convertir el agua en gas hidrógeno, con lo que la empresa asegura ha-ber encontrado la clave para crear automóviles eléctricos con baterías alimentadas por hidrógeno63.

En julio de 2014, Tesla, el fabricante global de automóviles eléctricos de lujo y la multinacional japonesa Pa-nasonic, anunciaron, la construcción de forma conjunta de la planta pro-

ductiva denominada Gigafactoría, en la que se fabricaran en masa baterías para automóviles eléctricos. El acuerdo anunciado, supone la construcción de la planta de producción por parte de Tesla, en la que Panasonic proveerá células cilíndricas de litio-ion64 e invertirá en el equipo asociado, tal como maquinaria y otras herramien-tas de producción. La Gigafactoría proyecta una inversión total entre 4,000 y 5,000 millones de dólares de los que 2,000 serán proporcionados directamente por Tesla65. La planta será instalada en Nevada, Estados Unidos, a través de estímulos fiscales de ese gobierno, por valor de 1,250 millones de dólares66.

Por último, se detecta como destacado, el acuerdo fir-mado entre las empresas globales automotrices Gene-ral Motors y Honda en el año 2013, para colaborar en el desarrollo de automóviles FCEV en el horizonte del 2010 y avanzar en el desarrollo de infraestructuras de recar-

ga para este tipo de vehículos67. El acuerdo antecede al realizado a partir de enero de 2013, entre las empresas del ramo Daimler, Ford y la alianza Renault-Nissan, crea-do con el objetivo de acelerar la comercialización de la tecnología de automóviles FCEV y reducir significativamente los costos de inversión68.

63 Con base en El Economista.es. “¿Un Coche de Hidrógeno 100% Limpio? Linde Extraerá el Gas con Energía Eólica”. EcoMotor. 02 de julio de 2015. [Ref. 06 de julio de 2015]. Disponible en Web: http://www.eleconomista.es/ecomotor/motor/noticias/6839878/07/15/Un-coche-de-hidrogeno-100-limpio-Linde-promete-extraer-el-gas-con-energia-eolica.htm 64 Baterías recargables integradas por celdas en serie, paralelo de estas celdas, con la capacidad de proporcionar mayor desempeño en temperaturas altas.65 Con base en Expansión.com. “Panasonic y Tesla se alían para fabricar baterías en la futura Gigafactoría”. 31 de julio de 2015. [Ref. 29 de julio de 2015]. Disponible en Web: http://www.expansion.com/agencia/efe/2014/07/31/19783828.html 66 66 Con base en Finanzas. “Tesla Elige Nevada para Construir Planta de Producción en Masa de Baterías”. Noticias. 05 de septiembre de 2014. [Ref. 07 de julio de 2015]. Disponible en Web: http://www.finanzas.com/noticias/empresas/20140905/tesla-elige-nevada-para-2748176.html67 Con base en El Mundo.es. “Alianza de GM y Honda en la Pila de Combustible”. Empresa. 02 de julio de 2013. [Ref. 07 de julio de 2015]. Disponible en Web: http://www.elmundo.es/elmundomotor/2013/07/02/empresa/1372787346.html 68 Con base en El Financiero. “Automotrices Producirán Vehículos de Celdas de Combustible”. Empresas. 28 de enero de 2013. [Ref. 07 de julio de 2015]. Disponible en Web: http://www.elfinanciero.com.mx/empresas/automotrices-produciran-vehiculos-de-celdas-de-combustible.html

MER

CA

DO

23

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

INFOGRAFÍA

AUTOMÓVILES ELÉCTRICOS (PAÍSES MIEMBRO DE LA ELECTRIC VEHICLES INICIATIVE, 2015)

300,000UNIDADES

AUTOMÓVILES ELÉCTRICOS VENDIDOS

Más de 663,000automóviles eléctricos

en stock

Más de 108,000puntos de recarga

instalados

Top 3Países de

infraestructura de recargaPHVE

43%BEV57%

Inversión total de 16,000MDD (2008-2014)

e uura ura

EHICLES INICIATIV

argaa

VE, 2015)E

275,10441.49%

108,24816.32%

83,19812.55%

30,00027.57%

21,81420.05%

108,82541,26%

12,11411.13%

TOP 3 PAÍSES MIEMBROS DE LA IEACON VEHÍCULOS ELÉCTRICOS EN STOCKTOPP

1 2 3

24

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

OFERTA DEL IPN

En México y en el mundo el automóvil eléctrico se posiciona como tecnología del fu-turo; necesario en un mundo que enfrenta un inminente cambio climático. El Instituto Politécnico Nacional (IPN) en concordancia con su misión de contribuir en el desarrollo económico, político y social de México emprende esfuerzos de investigaciones cientí-ficas y aplicadas, orientadas al desarrollo de prototipos y a la solución de problemas propios de esta innovación tecnológica.

En cuanto a investigación aplicada orientada al desarrollo de prototipos destaca el caso del Ingeniero Mecánico con especialidad en Diseño Mecánico, Ricardo Alfonso León Rodríguez, egresado de la Escuela Superior de Ingeniería Mecánica y Eléctrica (ESIME) unidad Culhuacán, quien creó en 2013 un prototipo de taxi eléctrico denomi-nado TOK, con el objetivo principal de coadyuvar a la generación de transportes alternativos y ecológico en el Distrito Federal, cuyos logros fueron publicados el 31 de enero de 2014 en el ejemplar número 61 de la Gaceta Politécnica. Para conocer las características y beneficios del proyecto, se describen a continuación los detalles del prototipo69.

TOK es prototipo de vehículo 100% eléctrico, por medio de un motor eléctrico que fun-ciona alimentado por un banco de baterías que una permiten proporcionar al con-ductor una velocidad máxima de 40 kilómetros por hora. Las baterías que alimentan de energía el motor eléctrico están compuestas de plomo-ácido de ciclado profundo, cada una de las baterías cuenta con capacidad de 8 volts y 145 amperio hora (Ah), constituyendo un banco de baterías de 72 volts que alimente un motor de corriente directa de 2 KW que se acopla a un sistema de transmisión diferencial directa de dos velocidades más reversa.

Este prototipo, pretende diversificar el uso de medios de transporte que no gene-ran contaminantes atmosféricos y desplazar el uso de vehículos altamente contami-nantes como automóviles particulares, sistemas de transporte público (Metrobús), trasporte privado concesionado (autobuses privados) y disminución del uso de au-tomóviles privados; teniendo un mercado potencial a los habitantes que cruzan el límite fronterizo del Distrito Federal y el Estado de México diariamente, asimismo como en áreas recientemente urbanizadas que no cuentan con alguna alternativa de transporte convencional, unidades habitacionales y zonas turísticas en las que no permiten el tránsito de vehículos de transporte por la mala imagen que estos conllevan. Además, busca tener un impacto económico, al ser una alternativa de au-toempleo para las actividades relacionadas con transporte público o transporte de mercancías; se calcula que en el D.F. y zona conurbada existen aproximadamente 50

69 Con base en Selección Gaceta Politécnica. “Automóvil eléctrico para zonas alejadas del transporte público urbano”. 31 de enero de 2014. [Ref. 07 de mayo de 2015]. Disponible en Web: http://www.contenido.ccs.ipn.mx/ENERO-2014.pdf

OFE

RTA

DEL

IPN

25

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

mil vehículos de transporte alternativo tolerados gubernamentalmente, brindando el servicio de transporte.

Su creador estima que el precio de venta puede ser de 75 mil pesos y que los cos-tos promedio de mantenimiento son bajos, considerando el mayor mantenimiento un cambio de baterías cada dos o tres años. Según el Ingeniero Ricardo Alfonso León Rodríguez, el prototipo puede tener algunas modificaciones y mejoras, pues desde su concepción hasta su término han surgido innovaciones en los sistemas que utiliza que se pueden implementar.

También destaca en dicha área, coadyuvando a la generación de medios de movi-lidad alternativos y de bajo impacto ambiental, el Doctor en Ciencias en control de motores de inducción y electrónica de potencia por el Instituto Energético de Moscú, Jaime José Rodríguez Rivas, actualmente profesor-investigador adscrito a la planta docente de la Escuela Superior de Ingeniería Mecánica y Eléctrica (ESIME) unidad Zacatenco; quien ha desarrollado un trabajo de investigación científica y aplicada relacionado con los sistemas de transporte eléctrico, además de haber participado como líder de proyectos colaborativos con el Instituto de Ciencia y de Tecnología del Distrito Federal (ICyTDF) y el Gobierno de la Ciudad de México. Entre los cuales, des-taca el proyecto “Desarrollo de un prototipo de vehículo eléctrico SUPERCAP para la Ciudad de México”, realizado por ESIME Zacatenco en el año 2012, a través de los fon-dos mixtos CONACyT, en el marco de iniciativas del Gobierno de la Ciudad de México para desarrollar un sistema de transporte público eléctrico y que aprovecho el ca-pital cognitivo de estudiantes de la Maestría en Ciencias de la Ingeniería Eléctrica70.

70 Con base en lista de los proyectos vinculados y asesorías de la Maestría en Ciencias en Ingeniería Eléctricade la Escuela Superior de Ingeniería Mecánica y Eléctrica Unidad Zacatenco en el periodo 2008-2012.

OFE

RTA

DEL

IPN

26

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

Dicho proyecto, consistió en el diseño e implementación de un sistema de tracción trasera de un vehículo eléctrico que emplea como fuente de energía supercapacita-dores71. La creación del sistema de tracción implicó el desarrollo e instalación de un motor síncrono de imanes permanentes (MSIP) de flujo radial de 5 HP conectado al di-ferencial mecánico que se usó como máquina motriz, un accionamiento de la máquina por medio de un inversor, un convertidor CD/CD que sirve para el control del flujo de potencia bidireccional entre los supercapacitores y el motor de tracción permitiendo el suministro de energía hacia el motor durante la tracción y desde el motor hacia los supercapacitores durante el frenado regenerativo, un bus de CD con un voltaje nominal de 48 V; capacidades de cargas de voltaje de salida de 24 V (mínima carga) y los 48 V (máxima carga); así como una fuente de energía de supercapacitores (6 uni-dades de 48V, 165 F) integrados en tres series, con capacidad de carga de 5 minutos y de hasta tres kilómetros de recorrido (pensando en la distancia entre estaciones de carga)72. El Dr. Jaime José Rodríguez Rivas, es actualmente miembro de la Red de Energía y del Sistema Nacional de Investigadores de México; realizando numerosos trabajos de investigación en las áreas de electrónica de potencia, control de moto-res de corriente alterna, tracción eléctrica, generación eólica y celdas solares. Ade-más, tiene un amplio historial de publicaciones científicas de carácter internacional, integrando 12 hasta el año 201373.

Mientras que en el área de investigación científica; destacan los investigadores ads-critos a la ESIME unidad Zacatenco, Leszek Kawecki y Tadeusz Niewierowicz; quienes han abordado de forma colaborativa el tema de la pérdida de energía en máquinas eléctrico-rotativas, entre las que se encuentran los motores eléctricos usados en automóviles, en los trabajos de investigación presentados a continuación y que han sido publicados en la biblioteca digital IEEE Explora®.

Su trabajo de colaboración más reciente fue publicado en el año 2014, bajo el título “Hybrid Genetic Algorithm to Solve the Two Point Boundary Value Problem in the Op-timal Control of Induction Motors”, en el que proponen un algoritmo híbrido74, con aplicaciones en la síntesis del control óptimo de la velocidad de los motores de inducción y con alcance en los motores de carácter automotriz75. Los investigadores, proponen en esta investigación documental, la aplicación del algoritmo híbrido para resolver el problema del doble valor a la frontera diseñando, por ejemplo, el control óptimo de velocidad de motores de inducción que minimiza las pérdidas de energía eléctrica76.

71 Debe ser entendido como el elemento almacenador de energía que es utilizado como fuente de potencia en el vehículo.72 Con base en Muestra de Proyectos Ambientales de tu Ciudad. “Desarrollo de un prototipo de vehículo eléctrico SUPERCAP para la Ciudad de México”. Instituto de Ciencia y Tecnología del Distrito Federal. Memorias. [Ref. 07 de mayo de 2015]. Disponible en Web: http://www.icyt.df.gob.mx/documents/memorias/muestra_ambiental/Mov-5_ipn_rodriguez_Mov.pdf73 Con base en Perfil de Jaime José Rodríguez Rivas. Research Profiles. Sistema SciVal Experts del Instituto Politécnico Nacional. [Ref. 20 de mayo de 2015]. Disponible en Web: http://www.experts.scival.com/ipn/expert.asp?n=JAIME+JOSE+RODRIGUEZ+RIVAS&u_id=1731&o_id=59274 Considerado como un compuesto de dos algoritmos, uno genético y otro clásico. 75 Entendido como el tipo de motores de corriente alterna, en los que la corriente eléctrica del rotor requerida para producir torsión, se obtiene por medio de inducción electromagnética en una bobina del estator.76 L. Kawecki; T. Niewierowicz. “Hybrid Genetic Algorithm to Solve the Two Point Boundary Value Problem in the Optimal Control of Induction Motors”. LEEE Latin America Transactions. Vol. 12. No. 2. marzo de 2014. [Ref. 17 de junio de 2015]. Disponible en Web: http://ieeexplore.ieee.org/stamp/stamp.jsp?tp=&arnumber=6749535&tag=1

OFE

RTA

DEL

IPN

27

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

Como antecedente al trabajo antes descrito, está la publicación generada por ambos en 2011 “Determination of Electromagnetic Losses in Electric Motors Applying Neural Networks”, en el que se propone un método para determinar pérdidas eléctricas y magnéticas generadas dentro máquinas eléctrico-rotativas, aplicando redes neuro-nales. En éste trabajo, se determinó que durante la conversión de energía eléctrica a mecánica en los motores eléctricos, se genera calor que no es aprovechado, pro-vocando así pérdidas de energía y se señala la importancia de conocer los valores de las temperaturas generadas dentro de las máquinas eléctricas rotatorias, para estar en la posibilidad de establecer el grado de pérdidas eléctricas. El método ba-sado en redes neuronales propuesto, permite calcular los porcentajes de pérdida generadas en diferentes partes de máquinas eléctricas sin importar su naturaleza, siempre y cuando sea posible medir las temperaturas en los lugares precisos previa-mente determinados. Leszek Kawecki y Tadeusz Niewierowicz, concluyen que la efica-cia en la implementación del método, estriba en la rapidez empleada al momento de realizar los cálculos y en el empleo fiel del método de conteo, sin involucrar métodos numéricos para solucionar los modelos matemáticos. Por otro lado, una desventaja observada es la dificultad que enfrentan los diseñadores de realizar un numero am-plio de pruebas para entrenar la red77.

Leszek Zbigniew Kawecki Zlotkowska, obtuvo el grado de Maestro de Ciencias por la Facultad de Electrónica del Politécnico de Varsovia, en Polonia y es Doctor en Ciencias Técnicas. Actualmente, es profesor-investigador titular “C” adscrito al posgrado de Ingeniería Eléctrica de la ESIME Zacatenco, en los programas de ingeniería y posgrado. Las líneas de investigación en las que centra su trabajo, son control óptimo de procesos industriales, computación analógica, digital e híbrida y electrónica.

Tadeusz Niewierowicz, obtuvo el grado de Maestro en Ciencias por la Facultad de Automáticas y Técnicas de Computación, del Instituto Electrotécnico en Leningrado, en la antes URSS y de Doctor en Ciencias Técnicas en el Instituto Politécnico en Lodz, en Polonia. Fue hasta el año 2014, profesor adscrito a la planta docente de posgrado de Ingeniería Eléctrica de la ESIME Zacatenco. Entre las áreas de conocimiento de su interés, se encuentran modelado y simulación de campos térmicos en máquinas eléctricas, así como el control y determinación de las pérdidas eléctricas.

77 T. Niewierowicz; L. Kawecki y E. Napieralska. “Determination of Electromagnetic Losses in Electric Motors Applying Neural Networks”. IEEE Latin America Transactions. Vol. 9. No. 5. septiembre de 2011. [Ref. 17 de junio de 2015]. Disponible en Web: http://ieeexplore.ieee.org/stamp/stamp.jsp?tp=&arnumber=6030985

OFE

RTA

DEL

IPN

28

NAUTILUS: BOLETÍN DE INTELIGENCIA DE NEGOCIOS NÚM. 5, MAYO-AGOSTO 2015

ISSN

: 239

5-80

14

CONCLUSIONESEl sector de automóviles eléctricos es un mercado que por su innovación tecnológi-ca y en el marco de un mundo enfrentando un inminente cambio climático presenta un acelerado crecimiento de su producción, observándose en los países miembro de la EVI (concentradores del 95% de la oferta global) una tasa de crecimiento del 269% en el numero de unidades en stock , entre 2012 y 2014, aunado a un crecimiento acelerado de la demanda global, detectándose el incremento de 255,000 unidades vendidas entre el año 2011 (45,000 unidades) y 2014 (300,000 unidades). La fabricación de vehículos con menor impacto en el medio ambiente, se centra en el compromiso de las economías por el desarrollo sostenible, en alineación con la filosofía de sustentabilidad y cuidado del medio ambiente que establecen los organismos internacionales. El Top 4 de economías en 2014 con la mayor producción interna de automóviles eléctricos, con una participación conjunta del 55%, son: China con una participación del 26.43% (23’722,890 unidades producidas), seguida por Estados Unidos de América con el 12.99% (11’660,699 unidades), Japón con el 10.89% (9’774,558 unidades) y Alemania con el 6.58% (5’907,548 unidades). Visualizando un comportamiento distinto en la producción global de automóviles de combustión interna, en el cual se posicionan como economías líderes: China y Japón que concentraron el 77.23%. En tanto que, México se posiciona en el lugar siete al concentrar 3.75% de la producción global.

Se observa que hasta 2015, son 19 los automóviles eléctricos que se comercializan en el mercado internacional, teniendo como aliciente de crecimiento consecutivo de tal oferta, el compromiso de las economías para dar cumplimiento a las recomendaciones en materia de salud y medio ambiente, que hacen organismos internacionales para disminuir los índices de gases contaminantes atmosféricos.

Por otro lado, destacan marcas que por el diseño y características de los modelos que ofertan, son pioneras en la innovación de automóviles eléctricos: alianza Renault-Nissan con el modelo “Nissan LEAF”, primer automóvil cero emisiones dirigido al consumo masivo y Toyota con el modelo “Mirai”, primer automóvil FCEV del mundo para el mercado masivo.

Además, se ha detectado que la empresa con mayor oferta de vehículos eléctricos a nivel mundial es Renault, al comercializar cuatro modelos de vehículos eléctricos y la empresa con mayor presencia a nivel mundial es Daimler al comercializar sus vehículos en 200 países de los cinco continentes.