nuevas fÓrmulas de distribuciÓn de participaciones

DESCRIPTION

NUEVAS FÓRMULAS DE DISTRIBUCIÓN DE PARTICIPACIONES. Juan Diego O. Martínez. Participaciones y Aportaciones (proporción de los ingresos de las entidades federativas). Fuente: UCEF de la SHCP. Participaciones (proporción de los ingresos de las entidades federativas). - PowerPoint PPT PresentationTRANSCRIPT

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

NUEVAS FÓRMULAS DE DISTRIBUCIÓN DE PARTICIPACIONES

Juan Diego O. Martínez

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Participaciones y Aportaciones (proporción de los ingresos de las entidades federativas)

Recursos Administrados por las Entidades Federativas como porcentaje del PIB 1998-2006

2.98 3.31 3.31 3.60 3.61 3.59 3.36 3.46 3.42

2.95 3.06 3.243.39 3.43 3.27

3.11 3.33 3.74

0.91 0.930.88

0.93 0.92 0.91 0.97 0.95 0.92

0

2

4

6

8

10

1998 1999 2000 2001 2002 2003 2004 2005 2006/p

P o

r C

i e

n t o

INGRESOS PROPIOS

FINANCIAMIENTO

EXCEDENTES

PAFEF

PARTICIPACIONES

CONVENIOS DE DESC.

RAMO 33

Fuente: UCEF de la SHCP

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Participaciones (proporción de los ingresos de las entidades federativas)

Los ingresos por participaciones y aportaciones representan el 90 % en promedio de los ingresos de las Entidades Federativas

Las participaciones representan cerca de un 45 % de los ingresos de las Entidades Federativas

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

FÓRMULA ANTERIOR DE

DISTRIBUCIÓN DE

PARTICIPACIONES

FEDERALES (RAMO 28)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

5

Características de la formula anterior del Fondo General de Participaciones

Las participaciones al Estado i se definían como:

)966.0(4517.04517.0 ,3,2,1 FGPCFGPCFGPCT iiii

En donde FGP es el 20% de la Recaudación Federal Participable

La Recaudación Federal Participable para efectos comparativos representaría cerca del 16 % del PIB nacional

Para 2008 se estima cercana a los 1.57 billones de pesos

* Donde P es población, R es recaudación por asignables , y el subíndice i denota Estados.

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

6

Fórmula complicada

Las transferencias per capita no tenían ninguna relación con el PIB per capita de los Estados, ni con el esfuerzo recaudatorio

Aunque parecía que la fórmula tenía 3 variables: población relativa, esfuerzo en recaudación, y un componente solidario la realidad era diferente

La fórmula no incluía ningún tipo de incentivos para elevar la recaudación

Los sistemas de información y validación de la información, excepto población, eran inexistentes y prácticamente no validables

Características de la formula anterior del Fondo General de Participaciones

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

7

Las distorsiones que se presentaban al utilizar una fórmula lineal (como la que se utiliza actualmente) son muy grandes y crecen con el tiempo

Trataba diferente a dos estados con exactamente los mismos comportamientos

No daba incentivos porque las participaciones per capita no se utilizaban de forma estratégica para coadyuvar en el crecimiento y desarrollo de las Entidades Federativas

Aislamiento total entre lo fiscal y lo económico

Características de la formula anterior del Fondo General de Participaciones

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

NUEVA FÓRMULA DE

DISTRIBUCIÓN DE

PARTICIPACIONES

FEDERALES (RAMO 28)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

SISTEMA DE PARTICIPACIONES(DISTRIBUCIÓN GENERAL)

260,479

268,293

306,377

2007 2007 Actualizadas por inflación

2008 con reforma

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

12,617 13,024 13,415

15,319 15770.7695 16,280 16,768

19,149

6,945

-

5,000

10,000

15,000

20,000

25,000

2006 2007 2007 Actualizadas por

inflación

2008 con reforma

Fondo de Fomento Municipal Fondo de Fiscalización Gasolinas/2

Otros Fondos (FFM, FOFIE y Gasolinas)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

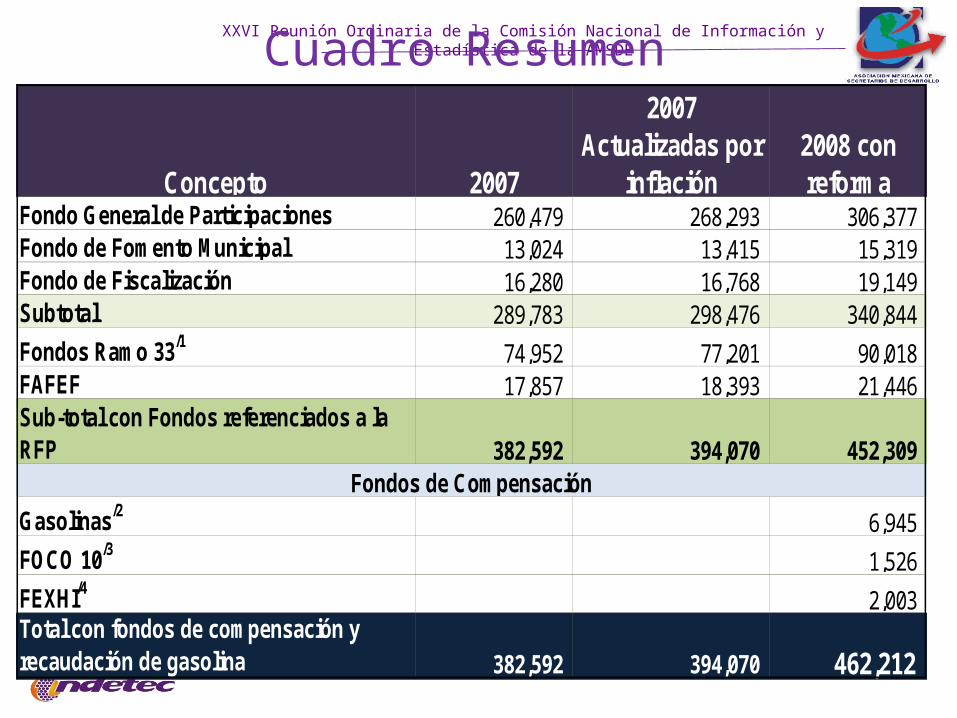

Concepto 2007

2007 Actualizadas por

inflación2008 con reforma

Fondo General de Participaciones 260,479 268,293 306,377 Fondo de Fomento Municipal 13,024 13,415 15,319 Fondo de Fiscalización 16,280 16,768 19,149 Subtotal 289,783 298,476 340,844

Fondos Ramo 33/174,952 77,201 90,018

FAFEF 17,857 18,393 21,446 Sub-total con Fondos referenciados a la RFP 382,592 394,070 452,309

Gasolinas/26,945

FOCO 10/31,526

FEXHI/4 2,003 Total con fondos de compensación y recaudación de gasolina 382,592 394,070 462,212

Fondos de Compensación

Cuadro Resumen

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

12

La RFP y la Distribución de Participaciones y Aportaciones

• Los fondos participables de las entidades federativas y municipios incluyendo el FOFIE se calculan en proporción a ella, y

• Respecto al Ramo 33, sirve de referencia para el cálculo de los Fondos de:

Aportaciones Múltiples (FAM), Aportaciones para la Infraestructura Social (FAIS) y Aportaciones para el Fortalecimiento Municipal y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF)

FAFEF

• Es uno de los elementos esenciales en la distribución:

de los recursos del Sistema de Participaciones y

de los Fondos de Aportaciones Federales.

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

13

RFP Bruta y Neta

A. RFPBruta

- Ingresos Tributarios- Derechos:

• Extracción de petróleo (excepto el extraordinario)

• Minería- Actualizaciones y Recargos

- Devoluciones- Compensaciones- Impuesto Sobre Tenencia y Uso de Vehículos- Impuesto Sobre Automóviles Nuevos- 8% Tabacos Labrados- 20% Bebidas Alcohólicas- 20% Cerveza- Derecho Adicional por Extracción de Petróleo- Incentivos Económicos- 6% Loterías

B. Deducir a la RFPBruta

C. RFP Neta(A-B)

- Base de cálculo de las participaciones (Ramo 28)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

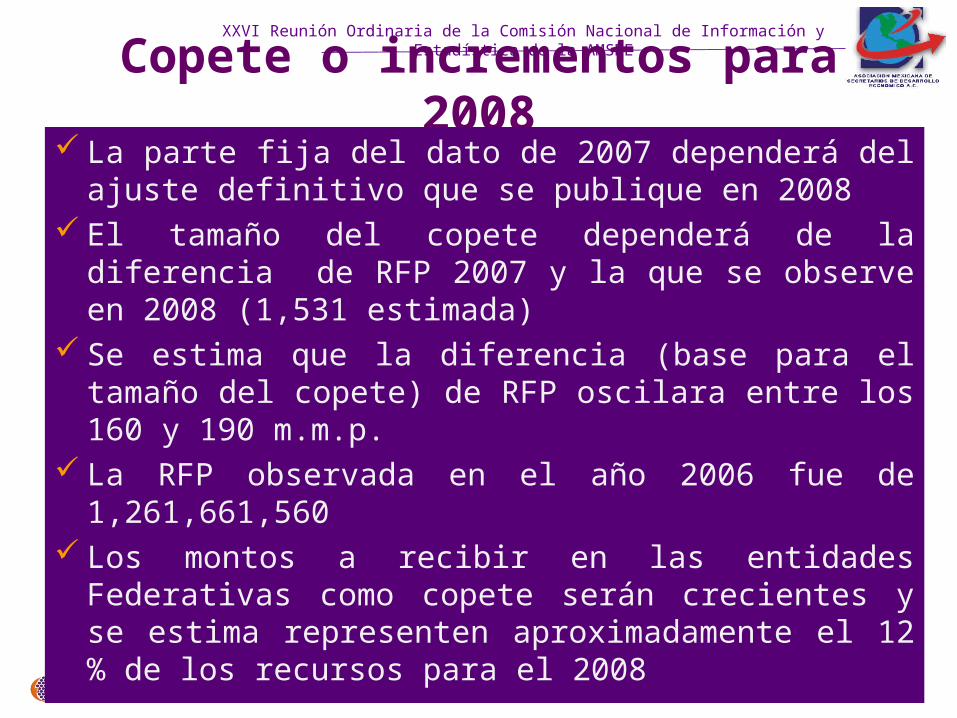

Copete o incrementos para 2008 La parte fija del dato de 2007 dependerá del ajuste

definitivo que se publique en 2008 El tamaño del copete dependerá de la diferencia de

RFP 2007 y la que se observe en 2008 (1,531 estimada)

Se estima que la diferencia (base para el tamaño del copete) de RFP oscilara entre los 160 y 190 m.m.p.

La RFP observada en el año 2006 fue de 1,261,661,560

Los montos a recibir en las entidades Federativas como copete serán crecientes y se estima representen aproximadamente el 12 % de los recursos para el 2008

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Ejemplo de cálculo

(Modelo Anterior, hasta 2007) Pi 07

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDEModelo Anterior, Pi 07

CONCEPTOMILES DE PESOS

INGRESOS TRIBUTARIOS 79,670,500RENTA 1/ 39,637,100IVA 35,412,700ESPECIAL SOBRE PRODUCCION Y SERVICIOS 497,900

BEBIDAS ALCOHOLICAS 424,900

CERVEZA 1,232,400TABACOS 2,776,200AGUAS, REFRESCOS Y SUS CONCENTRADOS 0

GASOLINAS -3,935,600IMPORTACION 3,098,000EXPORTACION 0RENDIMIENTOS PETROLEROS 192,500AUTOMOVILES NUEVOS 0

TENENCIA (AERONAVES) 2/ 900

RECARGOS Y ACTUALIZACIONES 2/ 830,700

NO COMPRENDIDOS 3/ 700

DERECHOS 27,017,900DERECHO ORDINARIO SOBRE HIDROCARBUROS 26,551,700

DERECHO ORDINARIO SOBRE HIDROCARBUROS PARA MUNICIPIOS 4/ 461,000

DERECHOS DE MINERIA 5,200

RECAUDACION FEDERAL PARTICIPABLE BRUTA 106,688,400

MENOS : 1,587,690TENENCIA 0AUTOMOVILES NUEVOS 0

ADICIONAL EXTRC. PETROLEO 461,00020% BEBIDAS ALCOHOLICAS 84,98020% CERVEZA 246,4808% TABACOS LABRADOS 222,096

INCENTIVOS ECONOMICOS 551,233

LOTERIAS, RIFAS, SORTEOS. (PREMIOS) 21,901

RECAUDACION FEDERAL PARTICIPABLE NETA 105,100,710

RECAUDACION FEDERAL PARTICIPABLE DE NOVIEMBRE DE 2007, p/ APLICABLE PARA EL CALCULO DE PARTICIPACIONES DEL MES DE DICIEMBRE DE 2007

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Modelo Anterior, Pi 07

CONCEPTOS PESOS1) RECAUDACION FEDERAL PARTICIPABLE 105,100,710,000

2) FACTOR DE DISTRIBUCION DEL FONDO GENERAL 20%

3) FONDO GENERAL DE PARTICIPACIONES 21,020,142,000

4) PRIMERA PARTE DEL FONDO GENERAL (45.17 %) 9,494,798,141

5) SEGUNDA PARTE DEL FONDO GENERAL (45.17 %) 9494798141

6) TERCERA PARTE DEL FONDO GENERAL (9.66 %) 2,030,545,717

7) FACTOR POR LA COORDINACION EN DERECHOS 1%

8) IMPORTE DE LA COORDINACION EN DERECHOS 1,051,007,100

9) FACTOR DEL FONDO DE FOMENTO MUNICIPAL 1%

10) FONDO DE FOMENTO MUNICIPAL 1,051,007,100

11) FONDO DE FOMENTO MUNICIPAL SIN COORD. 176,569,193

12) FONDO DE FOMENTO MUNICIPAL CON COORD. (10 x 83.2%) 874,437,907

13) RESERVA DE CONTINGENCIA (1) X (0.25%) 262,751,775

14) PARTICIPACION POR TABACOS 222,096,000

15) PARTICIPACION POR CERVEZA 246,480,000

16) PARTICIPACION POR BEBIDAS ALCOHOLICAS 84,980,000

INFORMACION BASICA PARA CALCULAR LAS PARTICIPACIONES

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Redefinir los tres componentes de distribución del Fondo General de Participaciones, a fin de eliminar el componente redistributivo que neutraliza el mejor desempeño tributario y de actividad económica

Hacer que las participaciones per cápita tengan una relación más estrecha con la actividad económica de las entidades federativas y otorguen verdaderos incentivos para la recaudación

Los Propósitos que busca la Nueva Fórmula de participaciones son:

SISTEMA DE PARTICIPACIONES(DISTRIBUCIÓN)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Recomendaciones generales

La operación de la reforma implica cambios que requieren ajustes en las entidades federativas

El impacto de la reforma hacendaria se debiera analizar en términos globales considerando el impacto final sobre la entidad de la totalidad de transferencias que recibirá cada entidad y las nuevas posibilidades de gasto que tendrá

Con la Fórmula de Participaciones, el coeficiente preliminar (copete) y por lo tanto el coeficiente efectivo dependerá de una creciente acción de medidas de Administración Tributaria por parte de las Entidades Federativas que incremente el coeficiente (copete) e incida sobre el coeficiente efectivo total

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

NUEVOS COMPONENTES DE DISTRIBUCIÓN DEL

FONDO GENERAL DE PARTICIPACIONES

1. Crecimiento del PIB de las entidades federativas (60%);

2. Incrementos en la recaudación de los impuestos y derechos locales (30%); y

3. Nivel de recaudación de impuestos y derechos locales (10%) .

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Nueva Fórmula

Pi,07 representa el valor nominal del Fondo General de Participaciones de 2007 de la entidad i

Cabe señalar que la información definitiva del cierre de 2007 será la información que se utilice (ajuste para 2008) como Pi 07

▲FGP07,t se refiere al incremento en el año t por encima del monto de 2007 del Fondo General de Participaciones

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Es el crecimiento del PIB del último año que hubiere dado a conocer el INEGI (2006 por el momento), para la entidad i frente al correspondiente a un año anterior (2005), multiplicado por la población de la entidad (ENOE trimestral, última información disponible); dividido entre, el crecimiento de los mismos años del total de entidades multiplicado por la población

SISTEMA DE PARTICIPACIONES(DISTRIBUCIÓN, C1)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Recomendaciones generales (PIBE)

Vinculación inmediata con el gasto público y el PIBE para lograr que el coeficiente se mueva

Enfocar los Planes estatales de Desarrollo hacia un mayor incremento de la actividad económica local

Reenfocar las estrategias hacia la competitividad, sea por regiones o con una política nacional estructurada

Al final del día todo el desarrollo de los estados es desarrollo del país

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Recomendaciones generales (PIBE)

Formas Nuevas de trabajo con diferentes secretarías de Estado.

Un papel más estratégico de la Secretaría de Finanzas para influir en el gasto público y por ende en el crecimiento económico)

Desarrollar instituciones enfocadas al desarrollo del PIBE, dado que su importancia se elevará de forma gradual. (p, ej: vinculación intersecretarial)

Mejorar los incentivos no fiscales a las empresas y a los individuos para realizar negocios (Doing Bussines, WB)

Evaluar las leyes y las estrategias de atracción de inversiones para guardar un vínculo directo sobre la rentabilidad de las contribuciones de la entidad

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Se calcula tomando el promedio móvil de 3 años del crecimiento de la recaudación (Impuestos + Derechos + Predial y Agua) de la entidad i multiplicada por la población (ENOE trimestral);

dividido entre, el crecimiento en el mismo periodo de la recaudación (Impuestos + Derechos + Predial y Agua) de todas las entidades, multiplicado por la población total (ENOE 2007)

NUEVA FÓRMULA C2 parte 1

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Según lo establece la Nueva Ley de Coordinación Fiscal los datos se toman de cuentas públicas (últimas oficiales)

Por el momento se estima que el dato para cierre se tomará de las cuentas públicas de las entidades de 2006 o 2007

El promedio móvil se calcula tomando las tasas de crecimiento de 4 últimos periodos a los que se calcula

NUEVA FÓRMULA C2 parte 2

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Se calcula tomando la recaudación total de Impuestos + Derechos + Predial y Agua de la entidad multiplicada por la población (ENOE 2007);

dividido entre, la recaudación de: Impuestos + Derechos + Predial y Agua, de todas las entidades multiplicado por la población total (ENOE 2007)

NUEVA FÓRMULA C3

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Recomendaciones generales (IE) Conservar los niveles de recaudación mostrados hasta la fecha

Aprovechar al máximo las potestades tributarias tales como IEPS local (no restringido a las entidades por la Constitución), Cedulares, Tenencia o cualesquier otra contribución que contribuya a elevar el IE

Actualización de los padrones de contribuyentes

Análisis sobre el potencial real de los impuestos locales (detectar evasión y elusión)

Colaboración intersecretarial para apoyar el anexo 8 (FOFIE)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Recomendaciones generales (IE) Adecuación de las leyes de coordinación fiscal local para incentivar a los municipios en el incremento de los Impuestos y Derechos Locales (IE) de la entidad

Establecer convenios estado municipio para elevar la recaudación en impuestos estatales y municipales

Reformar las leyes para estar en posibilidad de aprovechar los incrementos en recaudación dentro del siguiente ciclo al que se haya hecho la adecuación en la legislación para permitir elevar el IE (fecha presentación de la cuenta pública)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

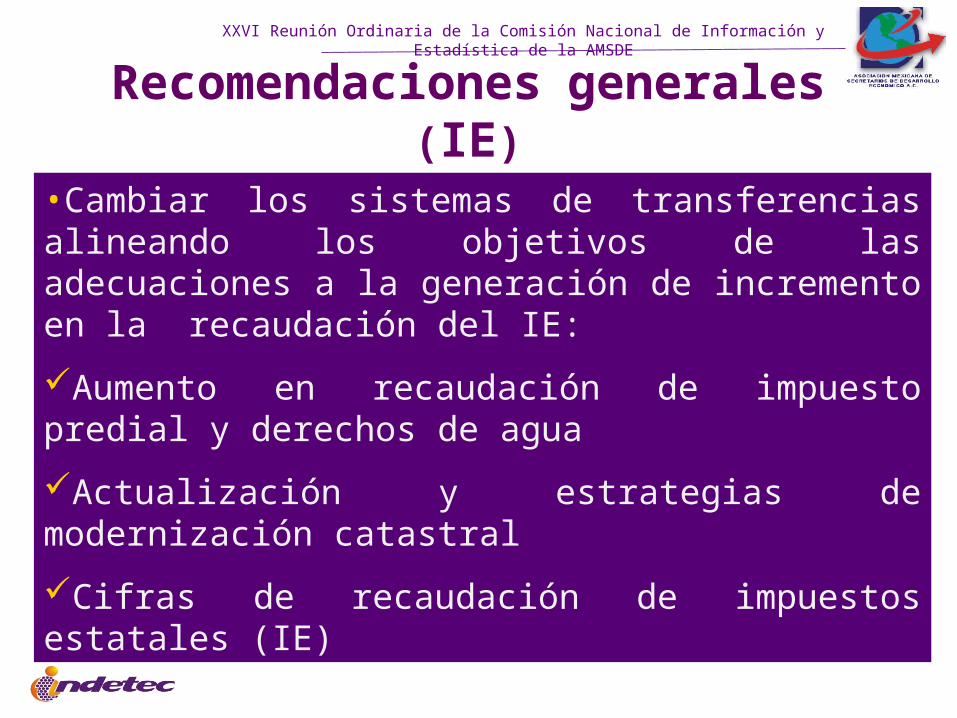

Recomendaciones generales (IE)

•Cambiar los sistemas de transferencias alineando los objetivos de las adecuaciones a la generación de incremento en la recaudación del IE:

Aumento en recaudación de impuesto predial y derechos de agua

Actualización y estrategias de modernización catastral

Cifras de recaudación de impuestos estatales (IE)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Fondo de Fomento Municipal

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Fondo de Fomento Municipal

Fondo de Fomento Municipal 2008 15,318.8Fondo de Fomento Municipal 2007 13,023.9Crecimiento FFM 2008 2,294.9

Coordinación en Derechos 2008 15,318.8

Coordinación en Derechos 2007 13,023.9

Crecimiento Coordinción Derechos 2008 2,294.9

Reserva de Contingencia 2008 3,829.7

Reserva de Contingencia 2007 3,256.0

Crecimiento Reserva de Contingencia 2008 573.7

Fondo Fiscalización 2008 19,148.5

Fondo Fiscalización 2007 16,279.9

Incremento Fondo Fiscalización 2,868.6

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Fondo de Fomento Municipal

El incremento del FFM, derivado de un incremento en la RFP se distribuye entre las entidades federativas en relación al crecimiento de la recaudación del impuesto predial y derechos de agua (2005 contra 2006) multiplicada por la población de cada entidad (ENOE 2007), dividido entre el crecimiento nacional.

Fi,07 representa el valor nominal del Fondo de Fomento Municipal de 2007 de la entidad i

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Fondo de Fomento Municipal

Ri,t : Es la recaudación local de predial y de los derechos de agua de la entidad i en el año t. (2005 y 2006) definitivas

ni : Es la última información oficial de población que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i (ENOE 2007).

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

1. Cifras virtuales de la entidad (30%)

2. Valor de mercancía embargada (10%)

3. Incremento en recaudación de Repecos (25%)

4. Incremento en recaudación de intermedios (25%)

5. Nivel de recaudación Repecos (5%)

6. Nivel de recaudación de intermedios (5%)

Coordinación en Derechos, y

Reserva de Contingencia

Las Reglas de Operación y Distribución de este Fondo se elevan a rango de Ley, y las variables con las cuales se distribuye el fondo son:

1.25% RFP,

Fusión de:

Fondo de Fiscalización

20% a los Municipios

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Particularidades de la información y sus sistemas

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Se consideró la RFP preliminar de diciembre de 2007 y la estimación de ésta para el periodo enero a noviembre de 2008, así como la estimación de los ajustes de participaciones tercero y definitivo de 2007 y la estimación de ajustes de participaciones primero y segundo de 2008

La distribución por EF se realizó considerando los coeficientes obtenidos con las fórmulas que establece la LCF vigente.

Serán modificados en junio de 2008, de acuerdo con lo establecido en el artículo 7o. de la Ley de Coordinación Fiscal, una vez que se cuente con la información correspondiente y se aplicarán retroactivamente a partir de enero del presente ejercicio fiscal

Consideraciones para la estimación

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

El total de participaciones así como los montos que finalmente reciba cada entidad federativa, pueden verse modificados por la variación de los ingresos efectivamente captados respecto a la estimación, por el cambio de los coeficientes de participación, por la población según cifras oficiales que publique el Instituto Nacional de Estadística, Geografía e Informática (INEGI) y, en su caso, por la diferencia por los ajustes a los pagos provisionales correspondientes al ejercicio fiscal de 2007, motivo por el cual la estimación no significa compromiso de pago

Consideraciones para la estimación

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

Monto del Copete RFP 2008 1,531,883.7RFP 2007 1,302,394.7INCREMENTO RFP 229,489.0FGP 20% BASE 2008 306,376.7FGP 20% BASE 2007 260,478.9CRECIMIENTO FGP 2008 45,897.8PRIMERA PARTE INCREMENTO 2008 (60%) 27,538.7SEGUNDA PARTE INCREMENTO 2008 (30%) 13,769.3TERCERA PARTE INCREMENTO 2008 (10%) 4,589.8TOTAL FGP 2008 306,376.7

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

40

RFP Neta y el Cálculo de Participaciones

RFP NetaCuenta Pública

Con la RFP neta del mes inmediato anterior se calculan las participaciones del mes correspondiente, por ejemplo, las participaciones de los meses de enero a abril se calculan con la RFP de diciembre a marzo

RFP Neta Mensual

Cada cuatro meses se formula un ajuste considerando las cifras de la RFP neta de los meses correspondientes

También se formula un ajuste definitivo del ejercicio una vez que se conocen los datos de los ingresos del gobierno federal publicados en la Cuenta de la Hacienda Pública Federal.

RFP Neta Cuatrimestral

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

41

RFP y Ajustes de las Participaciones 2008

A) Las participaciones y los incentivos se pagan mensualmente en forma provisional con la RFP calculada con la información del mes inmediato anterior.

B) Cada cuatro meses la Federación realiza ajustes a las participaciones pagadas efectuando el cálculo sobre la recaudación obtenida en ese periodo.

C) En los 30 días posteriores a la presentación de la cuenta pública, se determinan las participaciones obtenidas en el ejercicio anterior, realizándose un ajuste definitivo.

B) 1er Ajuste Cuatrimestral (Ejercicio Fiscal Vigente)

C) Ajuste Definitivo (Ejercicio Fiscal Anterior)

B) 3er Ajuste Cuatrimestral (Ejercicio Fiscal Anterior)

B) 2do Ajuste Cuatrimestral (Ejercicio Fiscal Vigente)

E F M A M J J A S O N DE F M A M J J A S O N D

D E F M A M J J A S O N

A) RFP Utilizada en el cálculo mensual

A) Mes que se paga provisionalmente

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

42

RFP y Ajustes de las Participaciones 2008

B) 1er Ajuste Cuatrimestral (2008)

C) Ajuste Definitivo (2007)

B) 3er Ajuste Cuatrimestral (Ejercicio 2007)

B) 2do Ajuste Cuatrimestral (2008)

E F M A M J J A S O N DE F M A M J J A S O N D

D E F M A M J J A S O N

A) RFP Utilizada en el cálculo mensual

A) Mes que se paga provisionalmente

Nueva información cuenta pública (entidades 2006 o 2007)

INEGI cambio de año base (PIB entidades ) ¿?

ENOE publicada en febrero

INEGI PIB 05 y 06

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

43

RFP Bruta y Neta

A. RFPBruta

- Ingresos Tributarios- Derechos:

• Extracción de petróleo (excepto el extraordinario)

• Minería- Actualizaciones y Recargos

- Devoluciones- Compensaciones- Impuesto Sobre Tenencia y Uso de Vehículos- Impuesto Sobre Automóviles Nuevos- 8% Tabacos Labrados- 20% Bebidas Alcohólicas- 20% Cerveza- Derecho Adicional por Extracción de Petróleo- Incentivos Económicos- 6% Loterías

B. Deducir a la RFPBruta

C. RFP Neta(A-B)

- Base de cálculo de las participaciones (Ramo 28)

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

RFP 2008

XXVI Reunión Ordinaria de la Comisión Nacional de Información y Estadística de la AMSDE

NUEVAS FÓRMULAS DE DISTRIBUCIÓN DE PARTICIPACIONES

Juan Diego O. Martínez