non-audit services - mokymai.lt · non-audit services presented by ian charles fca 24-25th...

TRANSCRIPT

1

Non-audit services

Presented by Ian Charles FCA

24-25th September 2014

Ne audito paslaugos

Pranešėjas: Ian Charles, FCA

2014 m. rugsėjo 24-25 d.

2

Logistics

• Fire exits and toilets

• Question etiquette

• Interactive!

• Phones

• Timings

3www.larmokymai.lt © Emile Woolf International

Logistika

• Avariniai išėjimai ir tualetai

• Etiketos taisyklės teikiant klausimus

• Interaktyvu!

• Telefonai

• Laikas

4www.larmokymai.lt © Emile Woolf International

3

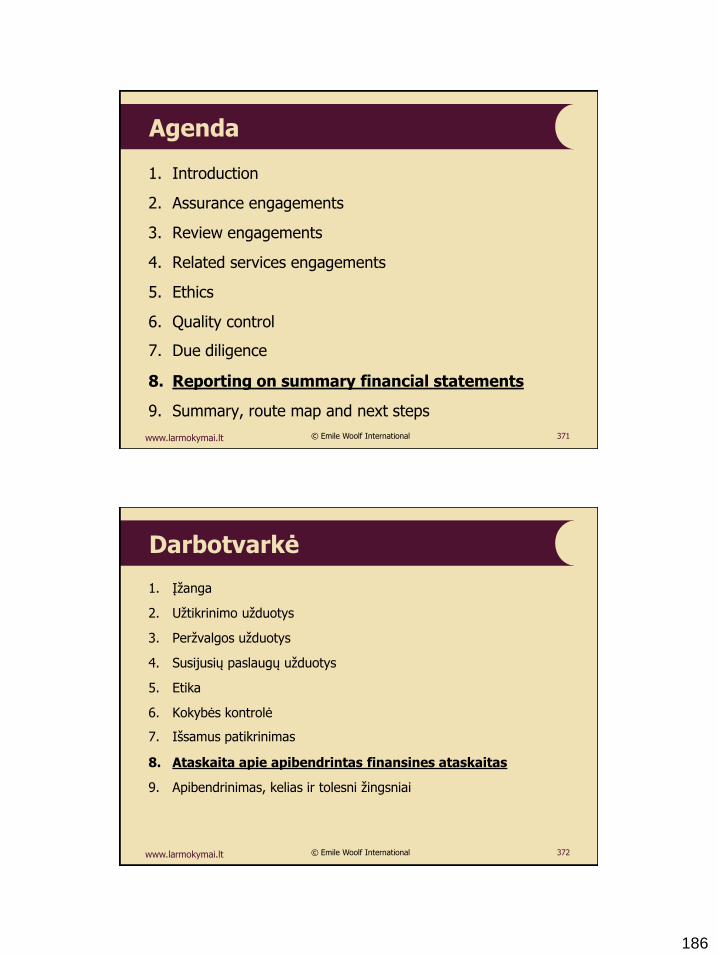

Agenda

1. Introduction

2. Assurance engagements

3. Review engagements

4. Related services engagements

5. Ethics

6. Quality control

7. Due diligence

8. Reporting on summary financial statements

9. Summary, route map and next steps

5www.larmokymai.lt © Emile Woolf International

Darbotvarkė

1. Įžanga

2. Uţtikrinimo uţduotys

3. Perţiūros uţduotys

4. Susijusių paslaugų uţduotys

5. Etika

6. Kokybės kontrolė

7. Išsamus patikrinimas

8. Ataskaita apie apibendrintas finansines ataskaitas

9. Apibendrinimas, kelias ir tolesni ţingsniai

6www.larmokymai.lt © Emile Woolf International

4

Exercise 1

1. Delegate profile

Name

Firm, position, experience

Course objectives

2. Most unusual (or surprising) thing or event you‟ve witnessed in the last month

Ice breaker

7www.larmokymai.lt © Emile Woolf International

1 pratimas

1. Charakteristika

Vardas, pavardė

Įmonė, pareigos, patirtis

Kurso tikslas

2. Pats labiausiai neįprastas (ar stebinantis) dalykas ar įvykis, su kuriuo susidūrėte per pastarąjį mėnesį

Ledlauţis (Ice breaker)

8www.larmokymai.lt © Emile Woolf International

5

Trends

1. What are the current trends in the accounting industry:

• In Lithuania

• In Europe

• Globally

2. How does an increasing audit exemption threshold impact you and the industry?

3. What are the key issues that your practice faces now and over the next 3 years?

Exercise 2

9www.larmokymai.lt © Emile Woolf International

Tendencijos

1. Pastarojo laikotarpio tendencijos apskaitos srityje:

• Lietuvoje

• Europoje

• Pasaulio mastu

2. Kokią įtaką padidėjusi audito išimties riba turėjo jums ir jūsų sektoriui?

3. Kokios būtų trys pagrindinės problemos, su kuriomis jūsų įmonė susiduria dabar ir per pastaruosius trejus metus?

2 pratimas

10www.larmokymai.lt © Emile Woolf International

6

Case study: Audit

1. Critically analyse an audit report

• Identify the key features

2. What are the benefits and limitations of statutory audit:

• To a client?

• To other stakeholders?

(Note: you must be specific about the characteristics of clients and stakeholders you refer to)

Exercise 3

11www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Auditas

1. Kritiškai išanalizuokite audito išvadą

• Nustatykite pagrindinius bruoţus

2. Kokie yra įstatymais nustatyto audito privalumai ir apribojimai:

• Klientui

• Kitoms suinteresuotoms šalims?

(pastaba: jūs turėtumėte labai konkrečiai apibūdinti klientus ir suinteresuotas šalis, apie kurias kalbama).

3 pratimas

12www.larmokymai.lt © Emile Woolf International

7

Non-audit assignments

1. Think of 5 examples of non-audit assignments that could be offered to

• Identify the key features of each example

2. What are the benefits and limitations of each assignment you identified:

• To a client?

• To other stakeholders?

• To you?

(Note: you must be specific about the characteristics of clients and stakeholders you refer to)

Exercise 4

13www.larmokymai.lt © Emile Woolf International

Ne audito užduotys

1. Pateikite 5 ne audito uţduočių, kurios galėtų būti jums pasiūlytos atlikti, pavyzdţius

• Apibūdinkite pagrindinius kiekvieno pavyzdţio bruoţus

2. Kokie yra kiekvienos uţduoties privalumai ir apribojimai:

• Klientui

• Kitoms suinteresuotoms šalims?

• Jums?

(pastaba: jūs turėtumėte labai konkrečiai apibūdinti klientus ir suinteresuotas šalis, apie kurias kalbama).

4 pratimas

14www.larmokymai.lt © Emile Woolf International

8

Levels of assurance

Nothing

Accounts preparation

Agreed-upon procedures

Assurance / Review

Audit

ETH

ICS

QC

LEVEL O

F A

SSU

RAN

CE

15www.larmokymai.lt © Emile Woolf International

Užtikrinimo lygiai

Nieko

Ataskaitų rengimas

Sutartos procedūros

Uţtikrinimas / perţvalga

Auditas

ETIK

A

Kokybės

kontr

olė

(KK)

UŢTIK

RIN

IMO

LYG

IAI

16www.larmokymai.lt © Emile Woolf International

9

• As a business owner, you would like to have a second opinion on the activity of your finance function, or you have responsibility for the in-house finance function and would like to reassure your fellow owners of the quality and integrity of your work.

• Audited accounts are a contractual requirement in order to win work from a key customer. Local government contracts, or contracts with some larger entities, may include a requirement of this kind.

• Your business does not have an experienced finance team and you would like a second pair of eyes cast over your accounts to assure the quality of the information in your financial statements. Research carried out by Cardiff Business School in 2012 found that small companies without an audit were twice as likely to file amended accounts due to errors discovered after filing.

Sales points: voluntary audit

17www.larmokymai.lt © Emile Woolf International

• Būdamas verslo savininku jūs tikriausiai norėtumėte išgirst kitą nuomonę apie jūsų finansų skyriaus darbą, arba jūs pats esate atsakingas uţ jūsų įmonės finansų skyrių, ir norėtumėte kitus savininkus įtikinti, kad dirbate gerai.

• Audituotos finansinės ataskaitos yra pagal sutartį numatytas reikalavimas, kad gautumėte pagrindinių savo klientų uţsakymus. Kartais toks reikalavimas gali būti nustatytas sutartyse su vietos valdţios institucijomis, ar stambesniais klientais.

• Jūsų įmonės finansų skyriaus darbuotojai neturi pakankamai patirties, ir jūs norėtumėte, kad jūsų ataskaitas perţiūrėtų nepriklausomas asmuo, norėdami įsitikinti jose pateiktos informacijos kokybe. 2012 m. Kardifo verslo mokyklos atliktas tyrimas parodė, kad audito neatlikusios maţos įmonės dvigubai daţniau yra priverstos pateikti pataisytas finansines ataskaitas dėl jų teikimo metu nustatytų klaidų.

Komercinis argumentas: savanoriškas auditas

18www.larmokymai.lt © Emile Woolf International

10

Cont‟d

• You would like to reassure lenders and investors about the quality and integrity of your financial statements. Your bank has access to other information, particularly on your cash position, but a business angel or venture capitalist may appreciate the independent confirmation on your accounts.

• You are considering selling your business. A regular audit process over a few years builds up a track record of reliability for potential purchasers.

• Your organisation has a high profile in your local community, and you are aware that your accounts may be widely read. Extra credibility for your financial statements could be valuable.

Sales points: voluntary audit

19www.larmokymai.lt © Emile Woolf International

Tęs.

• Jūs norėtumėte įtikinti jūsų skolintojus ir investuotojus, kad jūsų finansinės ataskaitos yra finansinės ataskaitos yra sudarytos nuosekliai ir yra kokybiškos. Jūsų bankas turi galimybę gauti ir kitokią informaciją, ypač informaciją apie jūsų turimus grynuosius pinigus, tačiau verslo angelai ar rizikos kapitalo valdytojai norėtų gauti nepriklausomą jūsų finansinių ataskaitų kokybės patvirtinimą.

• Jūs svarstote galimybę savo verslą parduoti. Kelis metus iš eilės atliekamas auditas sukuria tam tikrą patikimumo reputaciją, į kurią potencialūs pirkėjai būtinai atsiţvelgs.

• Jūsų organizcija yra gerai ţinoma jūsų bendruomenėje, ir jūs ţinote, kad su jūsų finansinėmis ataskaitomis norės susipaţinti platus skaitytojų ratas. Papildomas jūsų finansinių ataskaitų patikimumo uţtikrinimas gali būti jums labai vertingas.

Komercinis argumentas: savanoriškas auditas

20www.larmokymai.lt © Emile Woolf International

11

Cont‟d

• Due to your specific circumstances, an audit would not cost significantly more than an assurance review or a relevant agreed-upon procedure but gives the highest level of assurance.

• You are more comfortable with a regulated service that is subject to stringent quality control. An audit can only legally be performed by a qualified professional accountant, who must also be registered as an auditor.

Sales points: voluntary audit

21www.larmokymai.lt © Emile Woolf International

Tęs.

• Esant tam tikroms aplinkybėms auditas nekainuotų daug daugiau nei uţtikrinimo perţvalga, ar atitinkamos sutartos procedūros, tačiau suteiktų aukščiausią uţtikrinimo lygį.

• Jūs labiau pasitikite reguliuojamu paslaugos teikėju, kuriam taikomi grieţti kokybės kontrolės reikalavimai. Teisėtai auditą gali atlikti tik kvalifikuotas profesionalus apskaitininkas, kuris taip pat turi būti registruotas auditorius.

Komercinis argumentas: savanoriškas auditas

22www.larmokymai.lt © Emile Woolf International

12

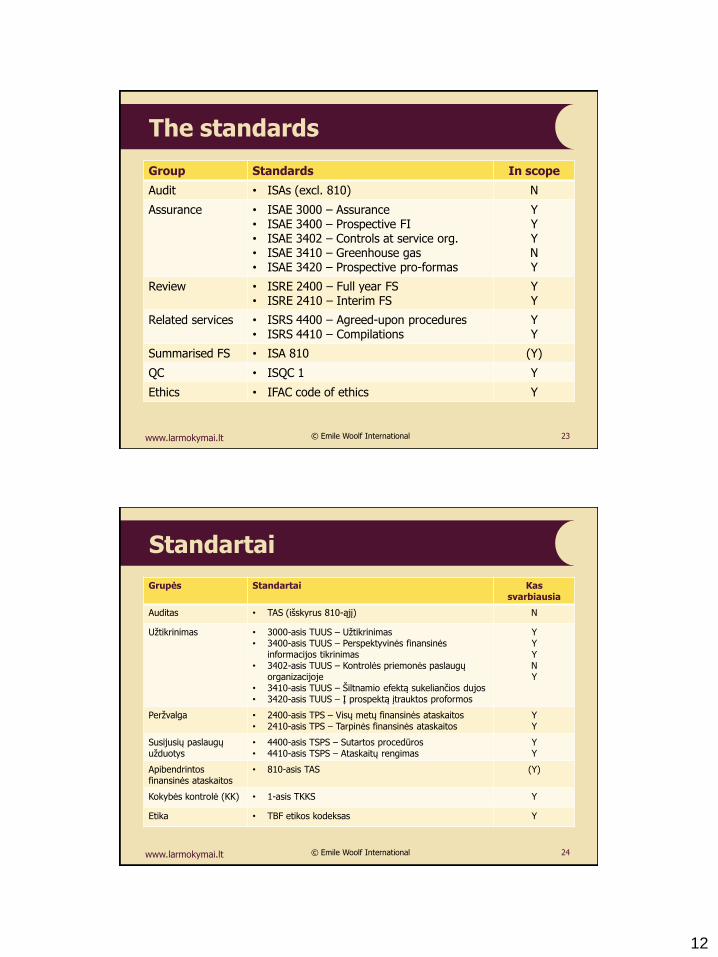

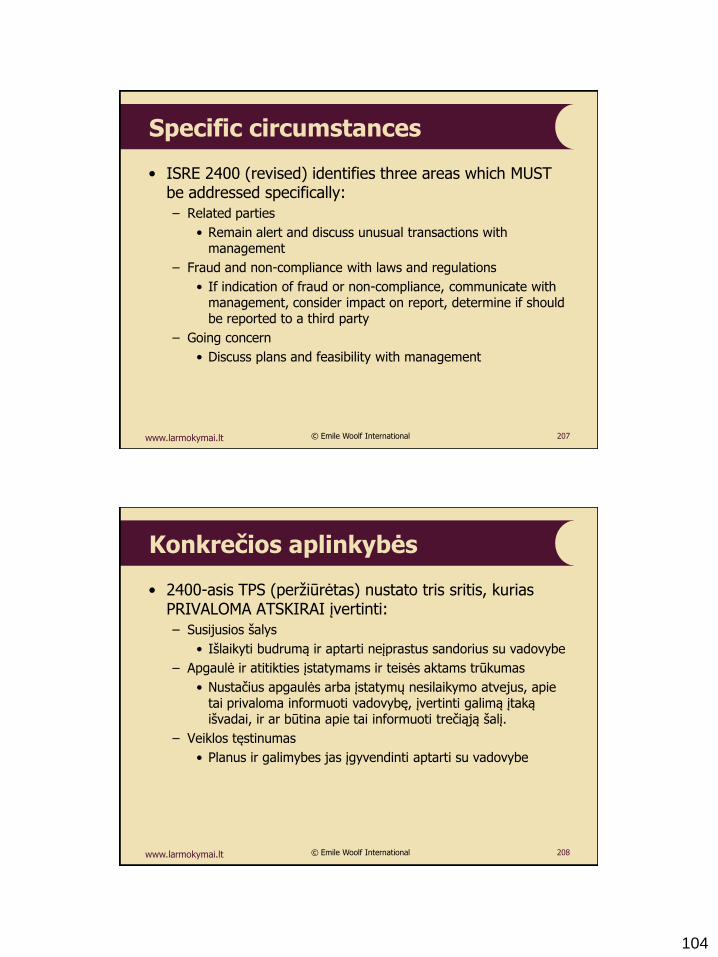

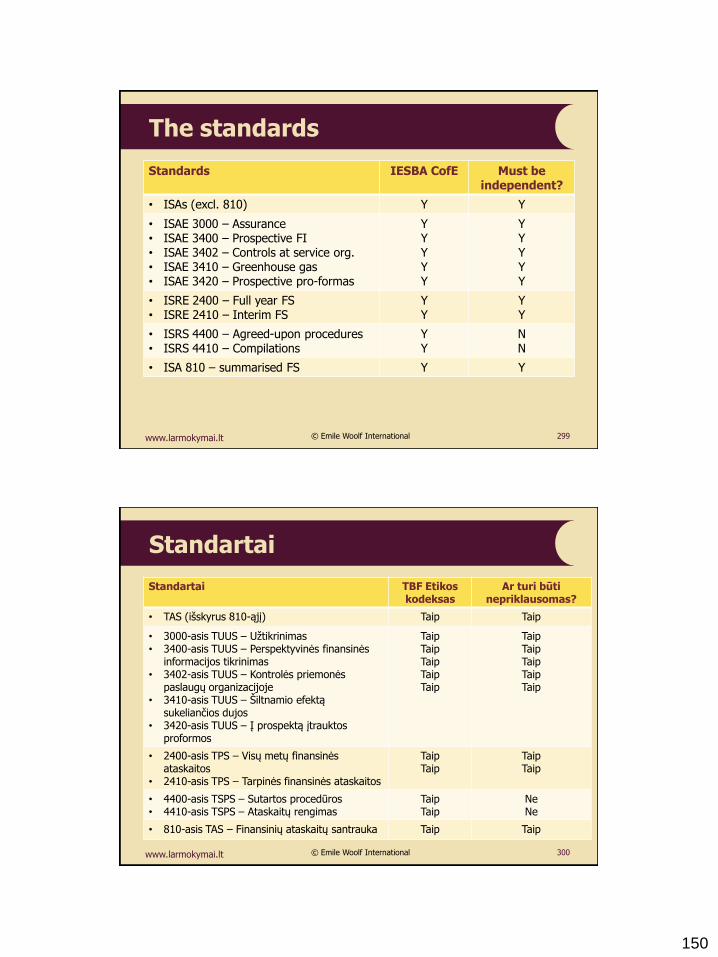

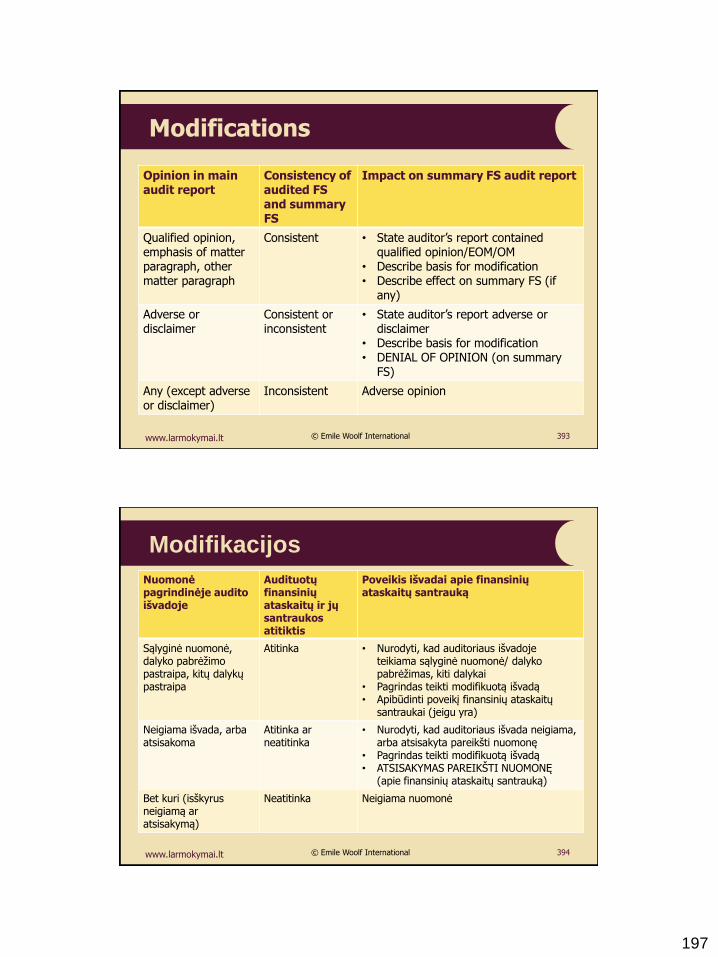

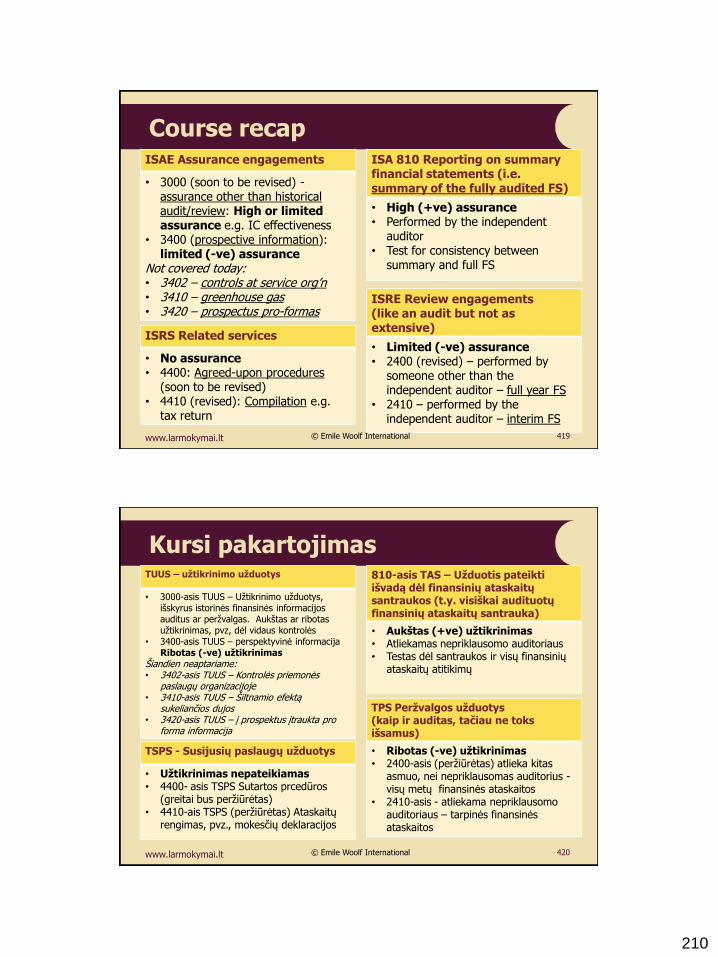

Group Standards In scope

Audit • ISAs (excl. 810) N

Assurance • ISAE 3000 – Assurance• ISAE 3400 – Prospective FI• ISAE 3402 – Controls at service org.• ISAE 3410 – Greenhouse gas• ISAE 3420 – Prospective pro-formas

YYYNY

Review • ISRE 2400 – Full year FS• ISRE 2410 – Interim FS

YY

Related services • ISRS 4400 – Agreed-upon procedures• ISRS 4410 – Compilations

YY

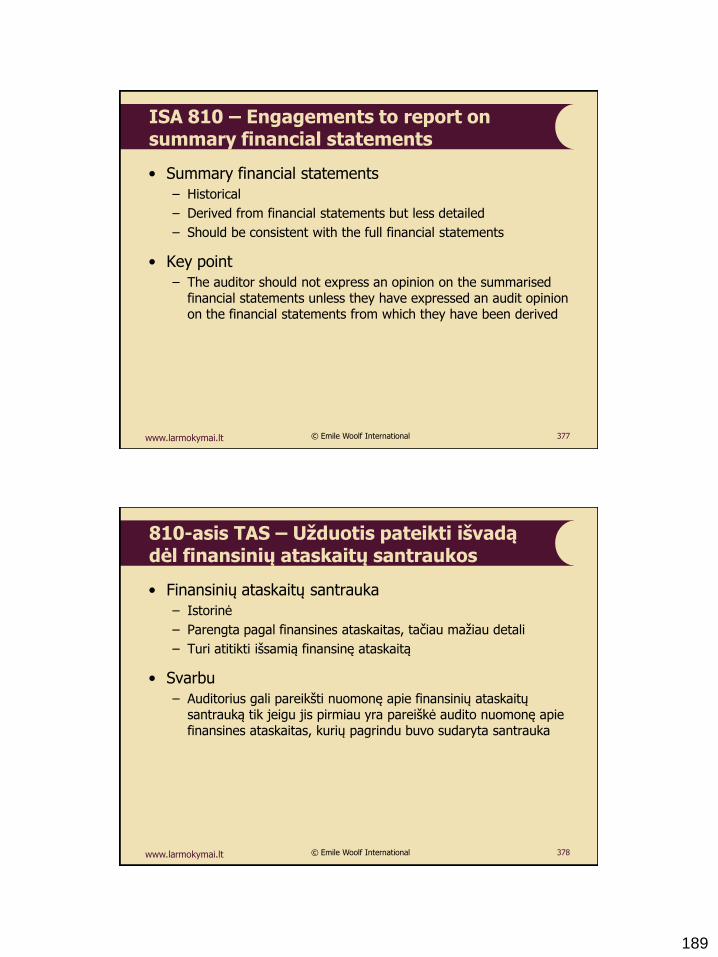

Summarised FS • ISA 810 (Y)

QC • ISQC 1 Y

Ethics • IFAC code of ethics Y

The standards

23www.larmokymai.lt © Emile Woolf International

Grupės Standartai Kassvarbiausia

Auditas • TAS (išskyrus 810-ąjį) N

Uţtikrinimas • 3000-asis TUUS – Uţtikrinimas • 3400-asis TUUS – Perspektyvinės finansinės

informacijos tikrinimas • 3402-asis TUUS – Kontrolės priemonės paslaugų

organizacijoje • 3410-asis TUUS – Šiltnamio efektą sukeliančios dujos • 3420-asis TUUS – Į prospektą įtrauktos proformos

YYYNY

Perţvalga • 2400-asis TPS – Visų metų finansinės ataskaitos• 2410-asis TPS – Tarpinės finansinės ataskaitos

YY

Susijusių paslaugų uţduotys

• 4400-asis TSPS – Sutartos procedūros • 4410-asis TSPS – Ataskaitų rengimas

YY

Apibendrintos finansinės ataskaitos

• 810-asis TAS (Y)

Kokybės kontrolė (KK) • 1-asis TKKS Y

Etika • TBF etikos kodeksas Y

Standartai

24www.larmokymai.lt © Emile Woolf International

13

1. Introduction

2. Assurance engagements

3. Review engagements

4. Related services engagements

5. Ethics

6. Quality control

7. Due diligence

8. Reporting on summary financial statements

9. Summary, route map and next steps

Agenda

25www.larmokymai.lt © Emile Woolf International

1. Įţanga

2. Užtikrinimo užduotys

3. Perţiūros uţduotys

4. Susijusių paslaugų uţduotys

5. Etika

6. Kokybės kontrolė

7. Išsamus patikrinimas

8. Ataskaita apie apibendrintas finansines ataskaitas

9. Apibendrinimas, kelias ir tolesni ţingsniai

Darbotvarkė

26www.larmokymai.lt © Emile Woolf International

14

ISAE 3000 - Assurance engagements other than audits or reviews of historical financial

information

3000-asis TUUS – Užtikrinimo užduotys, išskyrus istorinės

finansinės informacijos auditus ir peržvalgas

15

Case study: Unilever

1. Critically analyse the Unilever 2014 assurance report

• Identify the key features

• Who are the main auditors of Statoil?

2. What are the benefits and limitations of this engagement:

• To the client

• To other stakeholders

Exercise 5

29www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Unilever

1. Kritiškai išanalizuokite 2014 m. „Unilever“ uţtikrinimo ataskaitą

• Nustatykite pagrindinius bruoţus

• Kas yra pagrindiniai „Statoil“ auditoriai?

2. Kokie yra tokios uţduoties privalumai ir apribojimai:

• Klientui

• Kitoms suinteresuotoms šalims

5 pratimas

30www.larmokymai.lt © Emile Woolf International

16

Case study: E.on

1. Critically analyse the E.on 2014 assurance report

• Identify the key features

• Who are the main auditors of E.on?

2. What are the benefits and limitations of this engagement:

• To the client

• To other stakeholders

Exercise 6

31www.larmokymai.lt © Emile Woolf International

Atvejo analizė: E.on

1. Kritiškai išanalizuokite 2014 m. „E.on“ uţtikrinimo ataskaitą

• Nustatykite pagrindinius bruoţus

• Kas yra pagrindiniai „E.on“ auditoriai?

2. Kokie yra tokios uţduoties privalumai ir apribojimai:

• Klientui

• Kitoms suinteresuotoms šalims

6 pratimas

32www.larmokymai.lt © Emile Woolf International

17

• Establishes basic principles and essential procedures for performing assurance engagements other than audits or reviews of historical financial information (covered by ISAs and ISREs)

• Revised ISAE 3000 effective Dec „15 onwards to assist with the practical application of ISAE 3000.

What is ISAE 3000?

33www.larmokymai.lt © Emile Woolf International

• Nustato pagrindinius principus ir apibrėţia procedūras, taikomas atliekant uţtikrinimo uţduotis, kitas, nei auditas ar istorinės finansinės informacijos perţvalgą (kurias reglamentuoja TAS ir TPS).

• Perţiūrėtas 3000-asis TUUS galioja išvadoms, parengtoms 2015 m. gruodţio mėn. ir vėliau.

Kas yra 3000-asis TUUS?

34www.larmokymai.lt © Emile Woolf International

18

• Assurance attaching to special purpose financial statements

• Adequacy of internal controls

• Reliability and adequacy of IT systems

• Environmental and social matters

• Risk assessment

• Regulatory compliance

• Verification of contractual compliance

• Due diligence

• KPIs

Examples of assignments within the scope of ISAE 3000

35www.larmokymai.lt © Emile Woolf International

• Uţtikrinimas dėl specialios paskirties finansinių ataskaitų

• Vidaus kontrolės priemonių pakankamumas

• IT sistemų patikimumas ir pakankamumas

• Aplinka ir socialiniai klausimai

• Rizikos vertinimas

• Atitikties prieţiūros institucijų reikalavimams

• Atitikties sutarties sąlygoms patikrinimas

• Išsamus patikrinimas

• Pagrindiniai veiklos rodikliai

Užduočių pagal 3000-ąjį pavyzdžiai

36www.larmokymai.lt © Emile Woolf International

19

• Three party relationship

– Practitioner

– Responsible party (different to the practitioner)

– Intended user

• Subject matter

• Suitable criteria

• Engagement process (terms and process itself)

• Conclusion

Elements of an assurance engagement

37www.larmokymai.lt © Emile Woolf International

• Trijų šalių santykiai

– Auditorius

– Atsakingoji šalis (kita,nei auditorius)

– Numatomas vartotojas

• Dalykas

• Tinkami kriterijai

• Uţduoties procesas (sąlygos ir pats procesas)

• Išvada

Užtikrinimo užduoties elementai

38www.larmokymai.lt © Emile Woolf International

20

• Reasonable assurance engagements

– Positive expression of opinion. High level of assurance

– eg „the management has operated an effective system of internal controls‟

• Limited assurance engagements

– Negative expression of assurance. Moderate level of assurance

– eg „nothing has come to our attention that indicates significant deficiencies in internal control‟

• Both are recognised by ISAE 3000. Depends on the terms of the engagement. Could be either.

ISAE 3000 – levels of assurance

39www.larmokymai.lt © Emile Woolf International

• Pakankamo uţtikrinimo uţduotis

– Teigiamo pobūdţio išvados teikimo Aukšto uţtikrinimo lygio uţduotis

– Pvz., „vadovybė yra įdiegusi veiksmingą vidaus kontrolės sistemą“.

• Riboto uţtikrinimo uţduotis

– Neigiamo pobūdţio išvada Vidutinio uţtikrinimo lygio uţduotis

– pvz., „mes nepastebėjome nieko, kas verstų mums manyti, kad vidaus kontrolė visais reikšmingais atţvilgiais nėra veiksminga “.

• Pagal 3000-ąjį TUUS galimos abi tokios išvados. Priklauso nuo uţduoties sąlygų Gali būti viena arba kita.

3000-asis TUUS – užtikrinimo lygiai

40www.larmokymai.lt © Emile Woolf International

21

• Must comply with IFAC code of ethics

• Should implement quality control applicable to individual engagement. E.g. ISQC 1

• Acceptance and continuance

– Practitioner should agree the terms with the engaging party

– Only accept if responsible party is not the practitioner

– Confirm responsibilities in writing

– Accept only if expect to be able to satisfy ISAE 3000

• Consider the appropriateness of a request made before completion to reduce level of assurance required

ISAE 3000 - fundamentals

41www.larmokymai.lt © Emile Woolf International

• Privalo atitikti TBF Etikos kodeksą

• Turėtų būti įgyvendinama konkrečiai uţduočiai taikytina kokybės kontrolės tvarka. Pvz., 1-asis TKKS

• Sutikimas atlikti uţduotį ir jos tęsimas

– Specialistas privalo susitarti dėl uţduoties sąlygų su samdančiąja šalimi.

– Sutikti atlikti uţduotį, kai atsakingoji šalis yra ne specialistas.

– Atsakomybė turi būti patvirtinta raštu.

– Sutikti atlikti uţduotį, tik jeigu galima tikėtis, kad bus patenkintos 3000-ojo TUUS sąlygos.

• Įvertinti galimybę prašyti sumaţinti reikalaujamo pateikti uţtikrinimo lygį.

3000-asis TUUS - pagrindai

42www.larmokymai.lt © Emile Woolf International

22

• Terms of the engagement

• Characteristics of the subject matter and the identified criteria

• The engagement process and sources of evidence

• Understanding the entity, the environment and the risks

• Identifying intended users and their needs

• Personnel requirements to complete the assignment

• Scepticism

Planning considerations

43www.larmokymai.lt © Emile Woolf International

• Uţduoties sąlygos

• Dalyko savybės ir nustatyti kriterijai

• Uţduoties procesas ir įrodymų šaltiniai

• Susipaţinti su įmone, aplinka ir rizikomis

• nustatyti numatytus naudotojus ir jų poreikius

• Reikalavimai personalui uţduočiai atlikti

• Skeptiškumas

Planavimas

44www.larmokymai.lt © Emile Woolf International

23

• Understand the subject matter

• Assessing the appropriateness of the subject matter

• Assess the suitability of the criteria

• Consider materiality and engagement risk

• Consider using the work of an expert (who has adequate skills)

Planning considerations

45www.larmokymai.lt © Emile Woolf International

• Dalyko supratimas

• Dalyko tinkamumo įvertinimas

• Kriterijų tinkamumo įvertinimas

• Įvertinti reikšmingumą ir uţduoties riziką

• Įvertinti poreikį samdyti ekspertą (turintį pakankamus reikalingus įgūdţius)

Planavimas

46www.larmokymai.lt © Emile Woolf International

24

Obtaining evidence

• ISAE 3000 describes briefly the scope of an assurance engagement as being arguably a similar process as recorded in the ISAs. i.e.

– Obtain understanding, including internal control

– Assess risk of material misstatement

– Respond – overall and further procedures

– May include inspection, observation, confirmation, re-calculation, re-performance, analytical procedures and enquiry

– Split between substantive and controls testing

– Evaluate sufficiency and appropriateness of evidence

– Written representations

– Subsequent events

47www.larmokymai.lt © Emile Woolf International

Įrodymų rinkimas

• 3000-ajame TUUS uţtikrinimo uţduoties apimtis apibūdinama, kaip panaši į audito procesą, aprašytą TAS, t.y.

– Susipaţinti, taip pat su vidaus kontrolės sistema

– Įvertinti reikšmingų iškraipymų riziką

– Atsakas – bendrosios ir papildomos procedūros

– Gali apimti tikrinimą, stebėjimą, patvirtinimą, perskaičiavimą, atlikimą iš naujo, analitines procedūras ir uţklausas

– Skirtumas tarp savarankiškų testų ir kontrolės priemonių testų

– Įvertinti įrodymų pakankamumą ir tinkamumą

– Rašytiniai pareiškimai

– Pobalansiniai įvykiai

48www.larmokymai.lt © Emile Woolf International

25

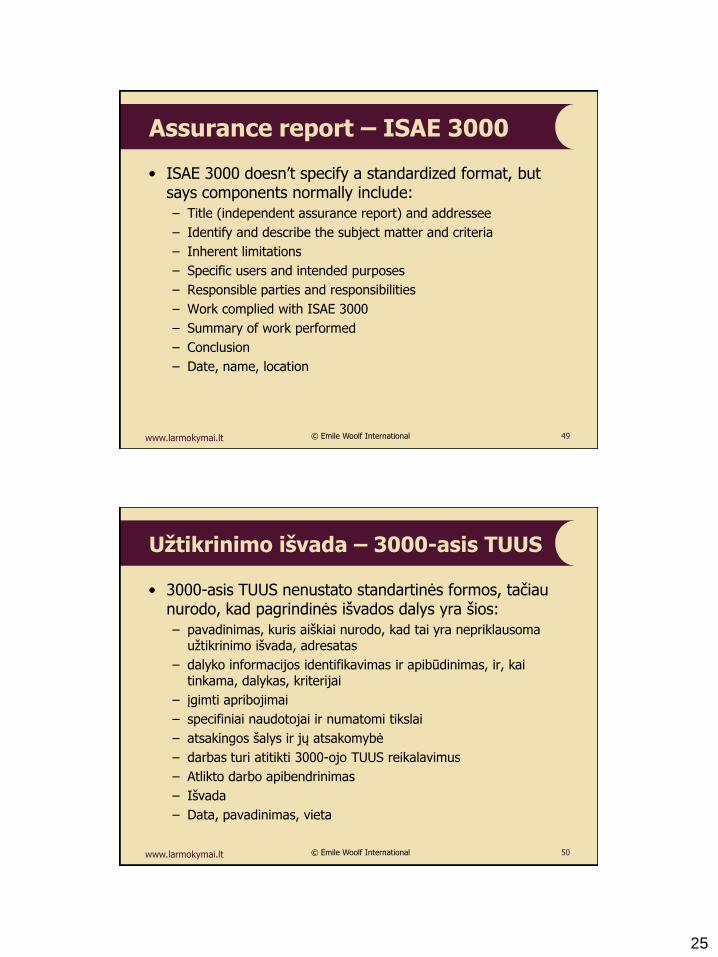

• ISAE 3000 doesn‟t specify a standardized format, but says components normally include:

– Title (independent assurance report) and addressee

– Identify and describe the subject matter and criteria

– Inherent limitations

– Specific users and intended purposes

– Responsible parties and responsibilities

– Work complied with ISAE 3000

– Summary of work performed

– Conclusion

– Date, name, location

Assurance report – ISAE 3000

49www.larmokymai.lt © Emile Woolf International

• 3000-asis TUUS nenustato standartinės formos, tačiau nurodo, kad pagrindinės išvados dalys yra šios:

– pavadinimas, kuris aiškiai nurodo, kad tai yra nepriklausoma uţtikrinimo išvada, adresatas

– dalyko informacijos identifikavimas ir apibūdinimas, ir, kai tinkama, dalykas, kriterijai

– įgimti apribojimai

– specifiniai naudotojai ir numatomi tikslai

– atsakingos šalys ir jų atsakomybė

– darbas turi atitikti 3000-ojo TUUS reikalavimus

– Atlikto darbo apibendrinimas

– Išvada

– Data, pavadinimas, vieta

Užtikrinimo išvada – 3000-asis TUUS

50www.larmokymai.lt © Emile Woolf International

26

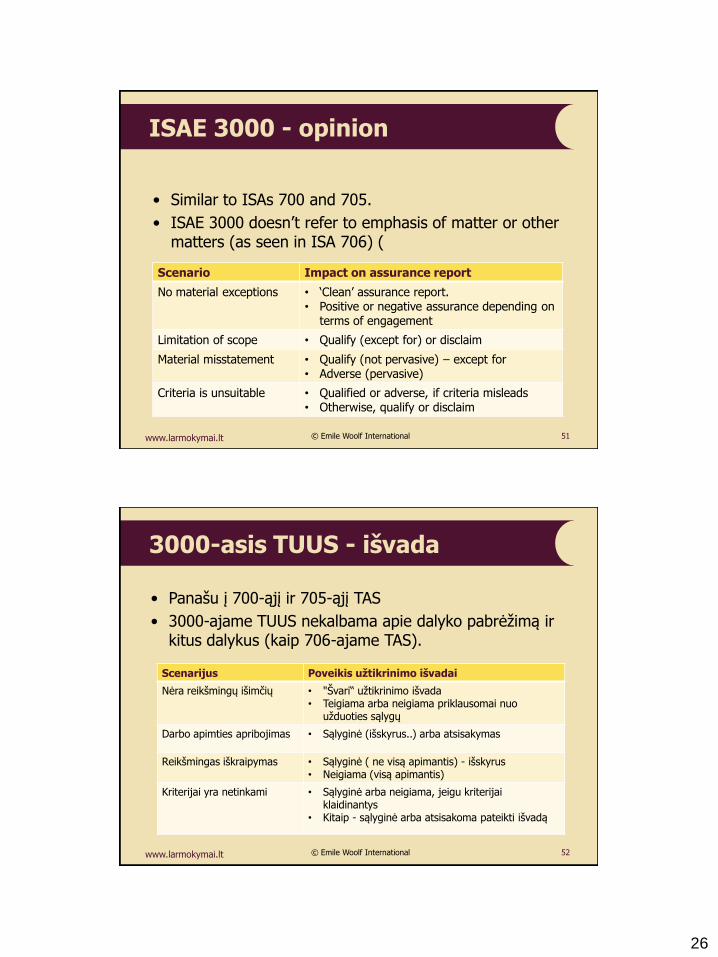

ISAE 3000 - opinion

• Similar to ISAs 700 and 705.

• ISAE 3000 doesn‟t refer to emphasis of matter or other matters (as seen in ISA 706) (

Scenario Impact on assurance report

No material exceptions • „Clean‟ assurance report.• Positive or negative assurance depending on

terms of engagement

Limitation of scope • Qualify (except for) or disclaim

Material misstatement • Qualify (not pervasive) – except for• Adverse (pervasive)

Criteria is unsuitable • Qualified or adverse, if criteria misleads• Otherwise, qualify or disclaim

51www.larmokymai.lt © Emile Woolf International

3000-asis TUUS - išvada

• Panašu į 700-ąjį ir 705-ąjį TAS

• 3000-ajame TUUS nekalbama apie dalyko pabrėţimą ir kitus dalykus (kaip 706-ajame TAS).

Scenarijus Poveikis užtikrinimo išvadai

Nėra reikšmingų išimčių • "Švari“ uţtikrinimo išvada• Teigiama arba neigiama priklausomai nuo

uţduoties sąlygų

Darbo apimties apribojimas • Sąlyginė (išskyrus..) arba atsisakymas

Reikšmingas iškraipymas • Sąlyginė ( ne visą apimantis) - išskyrus • Neigiama (visą apimantis)

Kriterijai yra netinkami • Sąlyginė arba neigiama, jeigu kriterijaiklaidinantys

• Kitaip - sąlyginė arba atsisakoma pateikti išvadą

52www.larmokymai.lt © Emile Woolf International

27

Case study: Channel 4

• Assurance on media content policy

• See separate hand-out

Exercise 7

53www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Channel 4

• Uţtikrinimas dėl ţiniasklaidai teikiamo turinio politikos

• Atskira dalomoji medţiaga

7 pratimas

54www.larmokymai.lt © Emile Woolf International

28

Case study: Centrica

• Assurance on corporate responsibility KPIs

• See separate hand-out

Exercise 8

55www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Centrica

• Uţtikrinimas dėl įmonės atsakomybės, pagrindinių veiklos rodiklių

• Atskira dalomoji medţiaga

8 pratimas

56www.larmokymai.lt © Emile Woolf International

29

Case study: Statoil

• Assurance on:

– Sustainability report

– Selection of KPIs

• See separate hand-out

Exercise 9

57www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Statoil

• Uţtikrinimas dėl:

– Tvarumo ataskaitos

– Parindinių veiklos rodiklių pasirinkimo

• Atskira dalomoji medţiaga

9 pratimas

58www.larmokymai.lt © Emile Woolf International

30

Case study: BSL Gas

• Assurance on unaudited financial statements

• See separate hand-out

Exercise 10

59www.larmokymai.lt © Emile Woolf International

Atvejo analizė: BSL Gas

• Uţtikrinimas dėl neaudituotų finansinių ataskaitų

• Atskira dalomoji medţiaga

10 pratimas

60www.larmokymai.lt © Emile Woolf International

31

Case study: Others

• Mazars – human rights assurance for Jindal Stainless Limited

• PwC – low carbon energy assurance for EDF Energy plc

• Required

– Outline a scope for each of the above engagements

Exercise 11

61www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Kiti

• Mazars – uţtikrinimas dėl ţmogaus teisių padėties „Jindal Stainless Limited“.

• PwC – uţtikrinimas dėl maţai anglies dvideginio generuojančios energijos „EDF Energy plc.“

• Uţduotis:

– Apibrėţti kiekvienos iš pirmiau nurodytų uţduočių apimtį.

11 pratimas

62www.larmokymai.lt © Emile Woolf International

32

ISAE 3000

Check point

ISAE 3000 Own notes

1. Description

2. Practitioner

3. Level of assurance

4. Examples of subject matter

5. Typical procedures

6. Any other notes

63www.larmokymai.lt © Emile Woolf International

3000-asis TUUS

Ką patikrinti

3000-asis TUUS

Jūsų pastabos

1. Aprašymas

2. Specialistas

3. Uţtikrinimo lygis

4. Dalyko pavyzdţiai

5. Tipinės procedūros

6. Bet kokios kitos pastabos

64www.larmokymai.lt © Emile Woolf International

33

ISAE 3400 – The examination of prospective financial

information

3400-asis TUUS –Perspektyvinės finansinės

informacijos tikrinimas

34

• Increasing demand for prospective financial information e.g. from regulators, for share prospectuses, cash-flow forecasts to attract funding

• Markets and investors need prospective information that is understandable, relevant, reliable and comparable

• It could be argued that prospective information is of more interest to users than historical

Context

67www.larmokymai.lt © Emile Woolf International

• Vis didėjantis poreikis gauti perspektyvinę finansinę informaciją, pvz. iš prieţiūros institucijų, iš akcijų prospektų, ar prognozuojamų pinigų srautų, siekiant pritraukti finansavimą

• Rinkos ir investuotojai nori gauti perspektyvinę informaciją, kuri yra suprantama, aktuali,patikima ir palyginama

• Galima būtų netgi teigti, kad perspektyvinė informacija naudotojams yra įdomesnė, nei istorinė

Kontekstas

68www.larmokymai.lt © Emile Woolf International

35

• Prospective information includes forecasts (expectations) and projections (modelling hypothetical assumptions –e.g. „what-if‟ scenarios)

• It is difficult to give assurance about prospective information because it is highly subjective

• Procedures could include:

– Analytical procedures

– Verification of projected expenditure to quotes or estimates

• An opinion may be given in the form of negative assurance

Overview

69www.larmokymai.lt © Emile Woolf International

• Perspektyvinė informacija tai prognozės (lūkesčiai), projekcijos (hipotetinių prielaidų modeliavimas, pvz. „o kas, jeigu“ scenarijus).

• Teikti uţtikrinimą apie perspektyvinę informaciją, kadangi ji yra labai subjektyvi.

• Procedūros gali būti tokios:

– Analitinės procedūros

– Prognozuojamų išlaidų palyginimas su kainomis arba įvertinimais

• Nuomonė gali būti pateikta kaip neigiamo pobūdţio uţtikrinimas

Apžvalga

70www.larmokymai.lt © Emile Woolf International

36

• Are management‟s best-estimate assumptions reasonable?

• Are hypothetical assumptions consistent with the purpose of the information?

• Has the prospective information been properly prepared based on those assumptions?

• Are all material assumptions adequately disclosed?

• Consistent with historical financial statements using appropriate accounting principles?

Objectives

71www.larmokymai.lt © Emile Woolf International

• Ar vadovybės įvertinimų prielaidos tinkamos?

• Ar hipotetinės prielaidos atitinka informacijos tikslą?

• Ar perspektyvinė informacija buvo tinkamai parengta remiantis tomis prielaidomis?

• Ar visos reikšmingos prielaidos pakankamai atskleistos?

• Ar jos atitinka istorines finansines ataskaitas taikant tinkamus apskaitos principus?

Tikslai

72www.larmokymai.lt © Emile Woolf International

37

• Auditor must agree the terms of engagement and have sufficient knowledge.

• Things to think about prior to acceptance include:

– The intended use of the information

– The nature of the assumptions (best estimate or hypothetical assumptions)

– The period covered (becomes more speculative with length)

• Note – decline (or withdraw) if

– assumptions are clearly unrealistic

– Consider prospective info will be inappropriate for its intended use

Engagement

73www.larmokymai.lt © Emile Woolf International

• Auditorius privalo susitarti dėl uţduoties sąlygų ir turėti pakankamai ţinių

• Dalykai, apie kuriuos būtina pagalvoti prieš sutinkant atlikti uţduotį:

– Numatomas informacijos naudojimas

– Prielaidų pobūdis (geriausio įvertinimo ar hipotetinės)

– Apimamas laikotarpis (kuo ilgesnis, tuo labiau hipotetinė informacija)

• Pastaba – atsisakyti (arba nutraukti sutarties vykdymą), jeigu

– prielaidos yra aiškiai nerealistiškos

– Įvertinti galimybę, kad perspektyvinė informacija gali būti netinkama pagal numatomą jos naudojimo paskirtį

Užduotis

74www.larmokymai.lt © Emile Woolf International

38

• Key issues which projections relate to include:

– Profit

– Capital expenditure

– Cash flows

Specific procedures (examples)

75www.larmokymai.lt © Emile Woolf International

• Pagrindinės sritys, dėl kurių sudaroma perspektyvinė informacija:

– Pelnas

– Kapitalo išlaidos

– Pinigų srautai

Specifinės procedūros (pavyzdžiai)

76www.larmokymai.lt © Emile Woolf International

39

• Verify projected income e.g.

– Comparison to existing projects

– Review current market prices of competitors

• Verify projected expenditure e.g.

– Quotations or estimates

– Current bills

– Market rate prices e.g. for advertising

– Interest rates to bank current rates

Profit forecast

77www.larmokymai.lt © Emile Woolf International

• Patikrinti prognozuojamas pajamas,pvz.,

– Palyginti su esamais projektais

– Perţiūrėti esamas konkurentų rinkoje kainas

• Patikrinti prognozuojamas išlaidas, pvz.,

– Kainos arba įvertinimai

– Neapmokėtos sąskaitos

– Rinkos kainos, pvz., reklamos

– Palūkanų normos palyginti su galiojančiomis bankų palūkanomis

Pelno prognozės

78www.larmokymai.lt © Emile Woolf International

40

• Check for reasonableness

– Verify to estimates and quotes where possible

– Compare to prevailing market rates e.g. for property

Capital expenditure

79www.larmokymai.lt © Emile Woolf International

• Patikrinti pagrįstumą

– Palyginti su įvertinimais ir kainomis, jeigu galima

– Palyginti su vyraujančiomis rinkos kainomis, pvz., nekilnojamojo turto

Kapitalo išlaidos

80www.larmokymai.lt © Emile Woolf International

41

• Are timings reasonable? E.g. will a new building actually be bought on day 1?

• Check for consistency with profit forecasts

– Income/expenditure

– Credit periods

– Redundancy costs?

Cash flow forecasts

81www.larmokymai.lt © Emile Woolf International

Pinigų srautų prognozės

• Ar tinkamai nurodytas laikas? Pvz., ar naujas pastatas tikrai buvo nupirktas 1-ą dieną?

• Patikrinti, ar atitinka pelno prognozes

– Pajamos / išlaidos

– Kredito laikotarpiai

– Darbuotojų atleidimo sąnaudos?

82www.larmokymai.lt © Emile Woolf International

42

• Title and addressee

• Identify the prospective financial information

• Refer to compliance with ISAE 3400

• Specific users and intended purpose

• Responsible parties and responsibilities

• Statement of negative assurance whether assumptions provide reasonable basis for prospective information

• Opinion whether properly prepared based on those assumptions

• Caveat concerning achievability of the results

• Date, name, location

Assurance report – ISAE 3400

83www.larmokymai.lt © Emile Woolf International

• Pavadinimas ir adresatas

• Identifikuoti perspektyvinę finansinę informaciją

• Vertinti, ar atitinka 3400-ąjį TUUS

• Specifiniai naudotojai ir numatomi tikslai

• Atsakingos šalys ir jų atsakomybė

• Neigiamo uţtikrinimo pareiškimas, ar prielaidos perspektyvinei finansinei informacijai suteikia deramą pagrindą

• Nuomonė, ar perspektyvinė finansinė informacija yra tinkamai parengta remiantis prielaidomis

• Tinkamas perspėjimas dėl tikslų, nurodytų perspektyvinėje finansinėje informacijoje, pasiekiamumo

• Data, pavadinimas, vieta

Užtikrinimo išvada – 3400-asis TUUS

84www.larmokymai.lt © Emile Woolf International

43

ISAE 3400 - opinion

Scenario Impact on assurance report

No material exceptions • „Clean‟ assurance report.• Ambiguous! Paragraph 9 indicates negative

assurance shall normally be given…but that the auditor is not precluded from expressing positive assurance

Presentation and disclosure is not adequate

• Qualify (except for), adverse or withdraw

One or more significant assumptions don‟t provide a reasonable basis

• Adverse, or withdraw

Limitation of scope • Withdraw or disclaim• Describe the limitation of scope• Note: „qualification‟ (except for) is not

mentioned in the standard)

85www.larmokymai.lt © Emile Woolf International

3400-asis TUUS - išvada

Scenarijus Poveikis užtikrinimo išvadai

Nėra reikšmingų išimčių • "Švari“ uţtikrinimo išvada• Dviprasmiška 9 dalyje teigiama, kad daţniausiai

būtų pateikiama neigiamo uţtikrinimo išvada, ... tačiau auditoriui nedraudţiama pateikti ir teigiamo uţtikrinimo išvadą.

Pateikimas ar informacijos atskleidimas nepakankami

• Sąlyginė (išskyrus..),neigiama arba atsisakymas

Viena ar daugiau reikšmingų prielaidų nesuteikia pakankamo pagrindo

• Neigiama išvada, arba atsisakoma

Darbo apimties apribojimas • Atsisakyti vykdyti uţduotį, ar pareikšti nuomonę• Aprašyti darbo apimties apribojimus• Pastaba: „sąlyginė“ (išskyrus...) standarte

neminima.

86www.larmokymai.lt © Emile Woolf International

44

Case study: Residential home

1. Read the scenario

2. Describe the procedures you would carry out on:

(a) The capital expenditure forecast

(b) The profit forecast

(c) The cash flow forecast

Exercise 12

87www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Gyvenamasis namas

1. Perskaitykite scenarijų

2. Aprašykite, kokias procedūras atliktumėte:

a) kapitalo išlaidų prognozė

b) pelno prognozė

c) pinigų srautų prognozė

12 pratimas

88www.larmokymai.lt © Emile Woolf International

45

Assurance

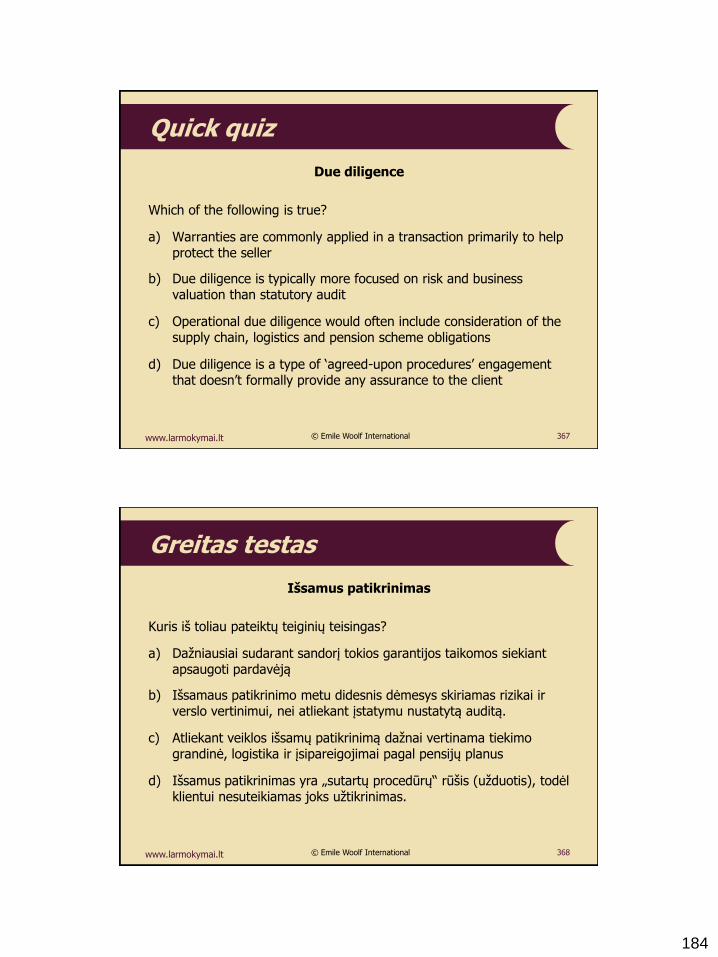

Which of the following are true?

1. Engagements performed in compliance with ISAE 3000 may involve some testing of controls

2. ISAE 3000 requires the auditor to express a moderate level of assurance.

3. With respect to ISAE 3400, “what-if” scenarios are an example of forecasts, and projections can be interpreted as expectations.

4. In practice, key areas to consider in an ISAE 3400 engagement would include cashflow, profit and capital expenditure

A 1 and 3

B 1 and 4

C 2 and 3

D 2 and 4

Quick quiz

89www.larmokymai.lt © Emile Woolf International

Užtikrinimas

Kuris iš toliau pateiktų teiginių teisingas?

1. Atliekant uţduotį pagal 3000-ąjį TUUS gali būti atliekami kontrolės priemonių testai

2. 3000-asis TUUS reikalauja, kad auditorius pateiktų vidutinį uţtikrinimą

3. Pagal 3400-ąjį TUUS „o kas, jeigu“ scenarijai yra prognozių pavyzdys, o prognozuojami rezultatai gali būti suprantami kai lūkesčiai

4. Praktiškai, pagrindinės sritys, kurios turi būti vertinamos atliekant uţduotį pagal 3400-ąjį yra pinigų srautai, pelnas ir kapitalo išlaidos

A 1 ir 3

B 1 ir 4

C 2 ir 3

D 2 ir 4

Greitas testas

90www.larmokymai.lt © Emile Woolf International

46

Assurance

Quick quiz

91www.larmokymai.lt © Emile Woolf International

Uţtikrinimas

Greitas testas

92www.larmokymai.lt © Emile Woolf International

47

ISAE 3400

Check point

ISAE 3400 Own notes

1. Description

2. Practitioner

3. Level of assurance

4. Examples of subject matter

5. Typical procedures

6. Any other notes

93www.larmokymai.lt © Emile Woolf International

3400-asis TUUS

Ką patikrinti

3400-asis TUUS

Jūsų pastabos

1. Aprašymas

2. Specialistas

3. Uţtikrinimo lygis

4. Dalyko pavyzdţiai

5. Tipinės procedūros

6. Bet kokios kitos pastabos

94www.larmokymai.lt © Emile Woolf International

48

ISAE 3402 - Assurance reports on controls at a service

organisation

3402-asis TUUS – Užtikrinimo išvados dėl kontrolės priemonių

paslaugų organizacijoje

49

Controls at a service organisation

Referring to your experience where possible:

1. What services do organisations typically outsource? (be specific about the nature of any organisations you refer to)

2. How do management gain assurance that their service providers are not defrauding them?

Exercise 13

97www.larmokymai.lt © Emile Woolf International

Kontrolės priemonės paslaugų organizacijoje

Kur galima, remdamiesi patirtimi, nustatykite:

1. Kokias paslaugas jus daţniausiai perduodate vykdyti paslaugų organizacijai? (aiškiai nurodykite paslaugų organizacijos,kurią samdote, pobūdį)

2. Kaip vadovybė įsitikina, kad paslaugų teikėjas jo neapgaudinėja?

13 pratimas

98www.larmokymai.lt © Emile Woolf International

50

Objectives of ISA 402

• To obtain an understanding of the nature and significance of the services provided by the service organization and their effect on the user entity‟s internal controls relevant to the audit, sufficient to identify and assess the risks of material misstatement; and

• To design and perform audit procedures responsive to those risks.

Context: ISA 402

99www.larmokymai.lt © Emile Woolf International

402-ojo TAS tikslai

• suprasti paslaugu organizacijos teikiamų paslaugų pobūdį bei reikšmę ir jų poveikį vartotojo įmonės auditui svarbiai vidaus kontrolei taip, kad jis galėtų nustatyti ir įvertinti reikšmingo iškraipymo riziką; ir

• suplanuoti ir atlikti audito procedūras atsiţvelgiant į tą riziką.

Kontekstas 402-asis TAS

100www.larmokymai.lt © Emile Woolf International

51

– IT services

– Bookkeeping

– Facilities management

– Payroll

– Internet sales

Typical examples of outsourcing

101www.larmokymai.lt © Emile Woolf International

– IT paslaugos

– Apskaitos tvarkymas

– Patalpų valdymas, prieţiūra

– Atlyginimų skaičiavimas

– Pardavimai internetu

Dažniausiai užsakomos paslaugos

102www.larmokymai.lt © Emile Woolf International

52

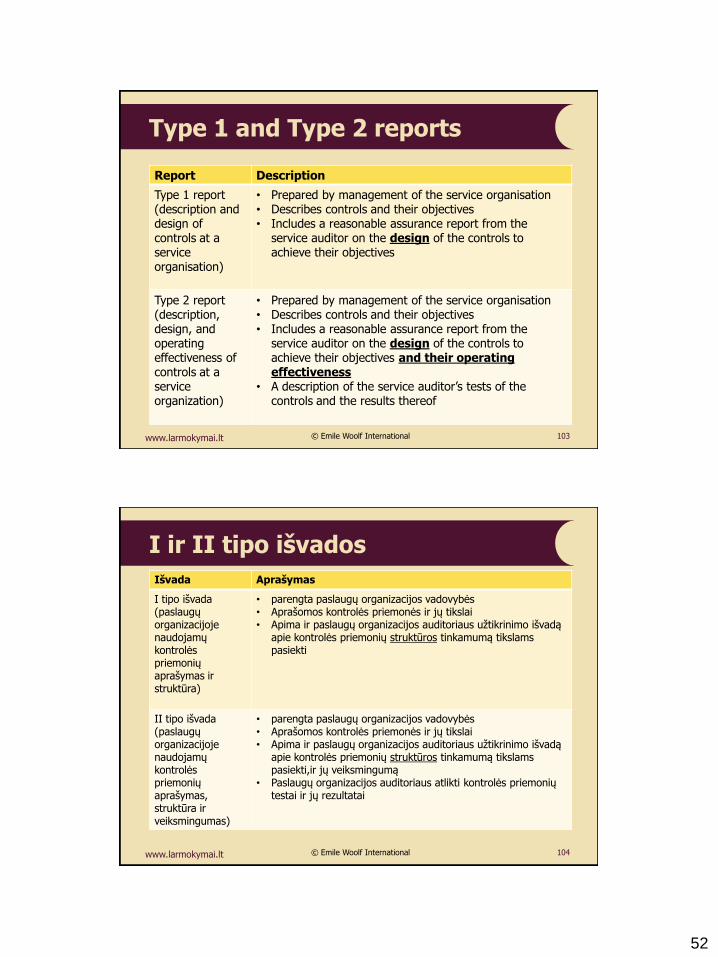

Type 1 and Type 2 reports

Report Description

Type 1 report (description and design of controls at a service organisation)

• Prepared by management of the service organisation• Describes controls and their objectives• Includes a reasonable assurance report from the

service auditor on the design of the controls to achieve their objectives

Type 2 report (description, design, and operating effectiveness of controls at a service organization)

• Prepared by management of the service organisation• Describes controls and their objectives• Includes a reasonable assurance report from the

service auditor on the design of the controls to achieve their objectives and their operating effectiveness

• A description of the service auditor‟s tests of the controls and the results thereof

103www.larmokymai.lt © Emile Woolf International

I ir II tipo išvados

Išvada Aprašymas

I tipo išvada (paslaugų organizacijoje naudojamų kontrolės priemonių aprašymas ir struktūra)

• parengta paslaugų organizacijos vadovybės• Aprašomos kontrolės priemonės ir jų tikslai• Apima ir paslaugų organizacijos auditoriaus uţtikrinimo išvadą

apie kontrolės priemonių struktūros tinkamumą tikslams pasiekti

II tipo išvada (paslaugų organizacijoje naudojamų kontrolės priemonių aprašymas, struktūra ir veiksmingumas)

• parengta paslaugų organizacijos vadovybės• Aprašomos kontrolės priemonės ir jų tikslai• Apima ir paslaugų organizacijos auditoriaus uţtikrinimo išvadą

apie kontrolės priemonių struktūros tinkamumą tikslams pasiekti,ir jų veiksmingumą

• Paslaugų organizacijos auditoriaus atlikti kontrolės priemonių testai ir jų rezultatai

104www.larmokymai.lt © Emile Woolf International

53

• Test of controls – one or more of:

– Obtain type 2 report

– Perform tests of controls at service organisation

– Use another auditor to perform tests of controls at the service organisation on behalf of the user auditor

ISA 402: risk response

105www.larmokymai.lt © Emile Woolf International

• Kontrolės priemonių testas – vienas ar daugiau iš šių veiksmų:

– gauti II tipo išvadą

– atlikti paslaugų organizacijos kontrolės priemonių testus

– Prašyti kito auditoriaus atlikti paslaugų organizacijos kontrolės priemonių testus kliento auditoriaus vardu

402-asis TAS: atsakas į riziką

106www.larmokymai.lt © Emile Woolf International

54

• Expands on applying ISAE 3000 to report on controls at a service organisation.

• Scope

– A professional accountant provides a report for user entities and their auditors on the controls at a service organisation.

– The service organisation must be responsible for (or able to make assertions about) the suitable design of controls.

ISAE 3402 - introduction

107www.larmokymai.lt © Emile Woolf International

3402-asis TUUS - įvadas

• Daroma nuoroda apie 3000-ojo TUUS taikymą teikiant išvadą apie paslaugų organizacijoje taikomas kontrolės priemones

• Apimtis

– Profesionalus apskaitininkas teikia išvadą naudotojo įmonei ir jų auditoriams apie paslaugų organizacijoje taikomas kontrolės priemones.

– Paslaugų organizacija turi būti atsakinga (arba bent jau pateikti uţtikrinimus) uţ tinkamą kontrolės priemonių struktūrą.

108www.larmokymai.lt © Emile Woolf International

55

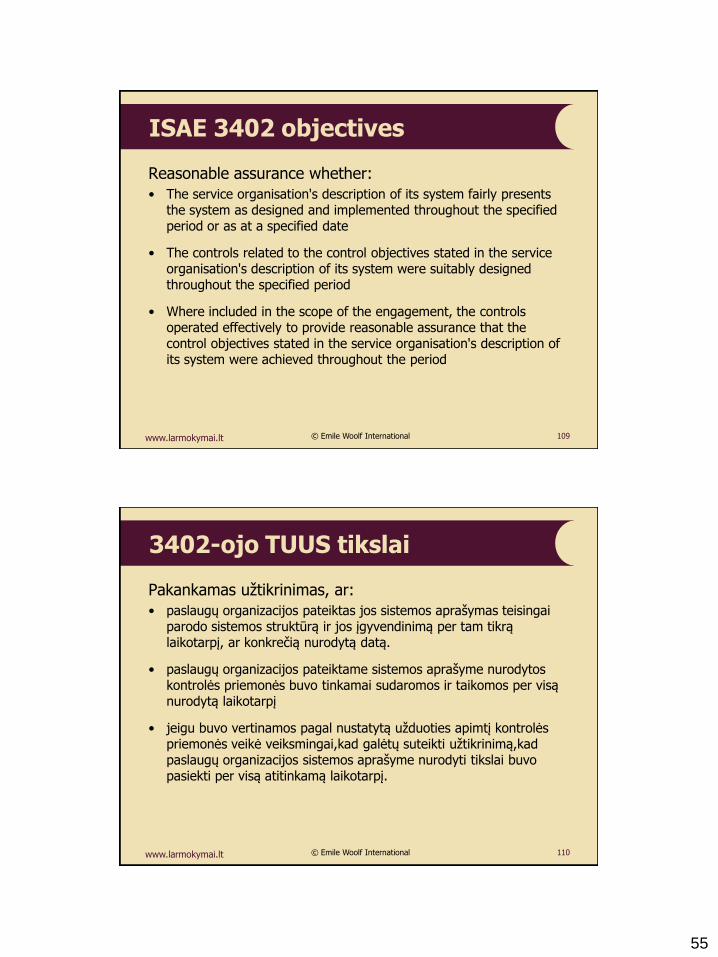

Reasonable assurance whether:

• The service organisation's description of its system fairly presents the system as designed and implemented throughout the specified period or as at a specified date

• The controls related to the control objectives stated in the service organisation's description of its system were suitably designed throughout the specified period

• Where included in the scope of the engagement, the controls operated effectively to provide reasonable assurance that the control objectives stated in the service organisation's description of its system were achieved throughout the period

ISAE 3402 objectives

109www.larmokymai.lt © Emile Woolf International

3402-ojo TUUS tikslai

Pakankamas uţtikrinimas, ar:

• paslaugų organizacijos pateiktas jos sistemos aprašymas teisingai parodo sistemos struktūrą ir jos įgyvendinimą per tam tikrą laikotarpį, ar konkrečią nurodytą datą.

• paslaugų organizacijos pateiktame sistemos aprašyme nurodytos kontrolės priemonės buvo tinkamai sudaromos ir taikomos per visą nurodytą laikotarpį

• jeigu buvo vertinamos pagal nustatytą uţduoties apimtį kontrolės priemonės veikė veiksmingai,kad galėtų suteikti uţtikrinimą,kad paslaugų organizacijos sistemos aprašyme nurodyti tikslai buvo pasiekti per visą atitinkamą laikotarpį.

110www.larmokymai.lt © Emile Woolf International

56

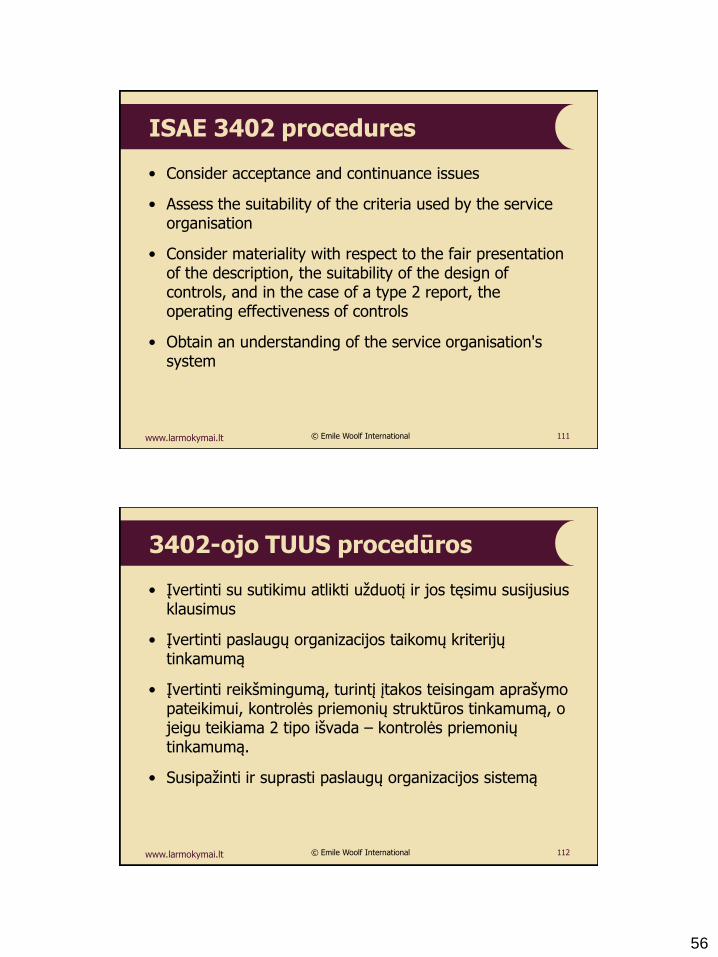

ISAE 3402 procedures

• Consider acceptance and continuance issues

• Assess the suitability of the criteria used by the service organisation

• Consider materiality with respect to the fair presentation of the description, the suitability of the design of controls, and in the case of a type 2 report, the operating effectiveness of controls

• Obtain an understanding of the service organisation's system

111www.larmokymai.lt © Emile Woolf International

3402-ojo TUUS procedūros

• Įvertinti su sutikimu atlikti uţduotį ir jos tęsimu susijusius klausimus

• Įvertinti paslaugų organizacijos taikomų kriterijų tinkamumą

• Įvertinti reikšmingumą, turintį įtakos teisingam aprašymo pateikimui, kontrolės priemonių struktūros tinkamumą, o jeigu teikiama 2 tipo išvada – kontrolės priemonių tinkamumą.

• Susipaţinti ir suprasti paslaugų organizacijos sistemą

112www.larmokymai.lt © Emile Woolf International

57

ISAE 3402 procedures

Cont‟d

• Obtain evidence regarding:

– The service organisation's description of its system

– Whether controls implemented to achieve the control objectives are suitably designed

– The operating effectiveness of controls (when providing a type 2 report)

• Determine whether, and to what extent, to use the work of the internal auditors (where there is an internal audit function)

113www.larmokymai.lt © Emile Woolf International

3402-ojo TUUS procedūros

Tęs.

• Surinkti įrodymus dėl:

– paslaugų organizacijos pateikto jos sistemos aprašymo

– ar tinkamai sukurtos ir taikomos kontrolės priemonės apibrėţtiems tikslams pasiekti

– Kontrolės priemonių veiksmingumas (teikiant II tipo išvadą)

• Nustatyti, ar reikia, ir kokiu mastu remtis vidaus auditoriaus darbu (jeigu yra vidaus audito skyrius)

114www.larmokymai.lt © Emile Woolf International

58

ISAE 3402 written representation

Required representations (from the service organisation)

• Reaffirmation of the assertions accompanying the description of the system

• That it has provided the service auditor with all relevant information and access

• That it has disclosed to the service auditor any of the following of which it is aware:

– Non-compliance with laws and regulations, fraud or uncorrected deviations

– Design deficiencies in controls

– Instances where controls have not operated as described

– Subsequent events

115www.larmokymai.lt © Emile Woolf International

3402-asis TUUS, rašytiniai pareiškimai

Prašomi pateikti pareiškimai (iš paslaugų organizacijos)

• Su sistemos aprašymu pateiktų tvirtinimų pakartotinis patikrinimas

• Kad organizacija suteikė auditoriui visą reikiamą informaciją ir sudarė galimybes susipaţinti su dokumentais.

• Kad paslaugų organizacijos auditoriui atskleidė tokius jam ţinomus faktus:

– įstatymų ir kitų teisės aktų nesilaikymo faktus, apgaulę, neištaisytus nukrypimus;

– Kontrolės priemonių struktūros trūkumus

– Atvejai, kai kontrolės priemonės neveikė taip privalėjo.

– Pobalansiniai įvykiai

116www.larmokymai.lt © Emile Woolf International

59

Elements of an ISAE 3402 assurance report 1/3

• A title - independent service auditor's assurance report

• Addressee

• Identification of

– The service organisation's description of its system, and the service organisation's assertion

– Those parts of the service organisation's description of its system that are not covered by the service auditor's opinion (if any)

• Identification of the criteria, and the party specifying the control objectives

• A statement that the report is intended only for user entities and their auditors

117www.larmokymai.lt © Emile Woolf International

3402-ojo TUUS elementai -užtikrinimo išvados 1/3

• Pavadinimas – nepriklausomo paslaugų organizacijos auditoriaus uţtikrinimo išvada

• Adresatas

• Nurodoma:

– Paslaugų organizacijos pateiktas jos sistemos aprašymas, paslaugų organizacijos tvirtinimas

– Paslaugų organizacijos sistemos aprašymo dalys, apie kurias paslaugų organizacijos auditorius savo nuomonės nepareiškė (jeigu tokių yra)

• Taikomi kriterijai, ir kontrolės tikslus apibrėţianti šalis

• Pareiškimas, kad išvada yra skirta tik kliento įmonėms ir jų auditoriams

118www.larmokymai.lt © Emile Woolf International

60

Elements of an ISAE 3402 assurance report 2/3

Cont‟d

• A statement that the service organisation is responsible for:

– Preparing the description of its system, and the accompanying assertion

– Providing the services covered by the service organisation's description of its system

– Stating the control objectives

– Designing and implementing controls to achieve the control objectives stated in the service organisation's description of its system

119www.larmokymai.lt © Emile Woolf International

3402-ojo TUUS elementai -užtikrinimo išvados 2/3

Tęs.

• Pareiškimas, kad paslaugų organizacija privalo:

– parengti sistemos aprašymą ir pateikti atitinkamus tvirtinimus

– suteikti jos sistemos aprašyme nurodytas paslaugas

– apibūdinti kontrolės tikslus

– sukurti ir įgyvendinti kontrolės priemones taip, kad būtų pasiekti paslaugų organizacijos sistemos aprašyme nurodyti tikslai.

120www.larmokymai.lt © Emile Woolf International

61

Elements of an ISAE 3402 assurance report 3/3

Cont‟d

• A statement that it is the service auditor's responsibility to express an opinion on the service organisation's description, on the design of controls related to the control objectives, and in the case of a type 2 report on the operating effectiveness of those controls

• A statement that the engagement was performed in accordance with ISAE 3402

• A summary of the service auditor's procedures

• A statement of the limitations of controls

• The service auditor's opinion expressed in a positive form

• Date

• Name of the service auditor

121www.larmokymai.lt © Emile Woolf International

3402-ojo TUUS elementai -užtikrinimo išvados 3/3

Tęs.

• Pareiškimas, kad paslaugų organizacijos auditoriaus pareiga yra pareikšti nuomonę apie paslaugų organizacijos pateiktą sistemos aprašymą, su kontrolės tikslais susijusių kontrolės priemonių struktūrą, o jeigu teikiama 2 tipo išvada - apie tokių kontrolės priemonių veiksmingumą.

• Pareiškimas, kas uţduotis atliekama pagal 3402-ąjį TUUS.

• Paslaugų organizacijos auditoriaus atliktų procedūrų apibendrinimas

• Pareiškimas apie kontrolės priemonių ribotumus.

• Teigiama paslaugų organizacijos auditoriaus išvada

• Data

• Paslaugų organizacijos auditoriaus vardas, pavardė

122www.larmokymai.lt © Emile Woolf International

62

Practitioner’s opinion

• Type 1– whether the description fairly presents the service

organisation's system and that the controls related to the control objectives stated in that description were suitably designed

• Type 2 – as type 1 plus:– whether the controls tested operated effectively throughout the

specified period

• Disagree or insufficient appropriate evidence:

– Modify

123www.larmokymai.lt © Emile Woolf International

Specialisto nuomonė

• 1 tipo – Ar aprašymas teisingai atspindi paslaugų organizacijos sistemą,

ir ar su sistemos aprašyme nurodytais tikslais susijusios kontrolės priemonės yra tinkamai sukurtos

• 2 tipo - kaip ir 1 tipo, plius– ar testuotos kontrolės priemonės tinkamai veikė per visą

laikotarpį

• Nesutikimas, arba nebuvo pateikta pakankamai tinkamų įrodymų:

– Modifikuojama

124www.larmokymai.lt © Emile Woolf International

63

ISAE 3402

Which of the following is true?

a) A type 1 report provides moderate assurance from the service auditor on the design of the controls to achieve their objectives

b) A type 1 report provides reasonable assurance from the service auditor on the design of the controls to achieve their objectives and their operating effectiveness

c) A type 2 report provides moderate assurance from the service auditor on the design of the controls to achieve their objectives

d) A type 2 report provides reasonable assurance from the service auditor on the design of the controls to achieve their objectives and their operating effectiveness

Quick quiz

125www.larmokymai.lt © Emile Woolf International

3402-asis TUUS

Kuris iš toliau pateiktų teiginių teisingas?

a) 1 tipo išvada suteikia vidutinį uţtikrinimą dėl paslaugų organizacijos auditoriaus išvados apie kontrolės priemonių struktūros tinkamumą tikslams pasiekti

b) 1 tipo išvada suteikia vidutinį uţtikrinimą dėl paslaugų organizacijos auditoriaus išvados apie kontrolės priemonių struktūros tinkamumą tikslams pasiekti ir jų veiksmingumą

c) 2 tipo išvada suteikia vidutinį uţtikrinimą dėl paslaugų organizacijos auditoriaus išvados apie kontrolės priemonių struktūros tinkamumą tikslams pasiekti

d) 2 tipo išvada suteikia vidutinį uţtikrinimą dėl paslaugų organizacijos auditoriaus išvados apie kontrolės priemonių struktūros tinkamumą tikslams pasiekti ir jų veiksmingumą

Greitas testas

126www.larmokymai.lt © Emile Woolf International

64

ISAE 3402

Quick quiz

127www.larmokymai.lt © Emile Woolf International

3402-asis TUUS

Greitas testas

128www.larmokymai.lt © Emile Woolf International

65

ISAE 3402

Check point

ISAE 3402 Own notes

1. Description

2. Practitioner

3. Level of assurance

4. Examples of subject matter

5. Typical procedures

6. Any other notes

129www.larmokymai.lt © Emile Woolf International

3402-asis TUUS

Ką patikrinti

3402-asis TUUS

Jūsų pastabos

1. Aprašymas

2. Specialistas

3. Uţtikrinimo lygis

4. Dalyko pavyzdţiai

5. Tipinės procedūros

6. Bet kokios kitos pastabos

130www.larmokymai.lt © Emile Woolf International

66

ISAE 3420 - Assurance engagements to report on the

compilation of pro forma financial information included in

a prospectus

3420-asis TUUS – Užtikrinimo užduotys pateikti išvadą dėl į prospektą įtrauktos pro forma

finansinės informacijos rengimo

67

• New standard issued in December 2011

• Why? - Increasing globalisation of capital markets has made it important for:

– Financial information used in capital market transactions to be understandable across borders

– Assurance to be provided to enhance users‟ confidence in how such information is produced

ISAE 3420 - introduction

133www.larmokymai.lt © Emile Woolf International

3420-asis TUUS - įvadas

• Naujas standartas, priimtas 2011 m. gruodţio mėn.

• Kodėl? - kapitalo rinkoms tampant vis labiau globalizuotoms, tapo svarbu, kad:

– kapitalo rinkų sandoriuose naudojama informacija būtų suprantama įvairiose valstybėse;

– teikiant tokį uţtikrinimą siekiama padidinti vartotojų pasitikėjimą finansinės informacijos rengimo tvarka.

134www.larmokymai.lt © Emile Woolf International

68

What is ‘pro forma’ information

• Financial information shown:

– with adjustments

– to illustrate the impact of an event or transaction on unadjusted financial information

– as if the event had occurred or the transaction had been undertaken at an earlier date selected for the purposes of illustration

• Pro forma is achieved by applying pro forma adjustments to the unadjusted financial information

135www.larmokymai.lt © Emile Woolf International

Kas yra pro forma informacija?

• Finansinė informacija, pateikiama:

– su koregavimais

– siekiant parodyti įvykio ar sandorio poveikį nekoreguotai finansinei informacijai

– tarytum įvykis įvyko arba sandoris buvo įvykdytas kokią nors ankstesnę iliustravimo tikslais pasirinktą datą

• pro forma pobūdis pasiekiamas atliekant nekoreguotos finansinės informacijos pro forma koregavimus.

136www.larmokymai.lt © Emile Woolf International

69

ISAE 3420 – scope

• Report on whether pro forma financial information has been compiled in all material respects by the responsible party on the basis of applicable criteria.

• i.e. NO responsibility to compile the pro forma information

• Must assess whether the applicable criteria provides a reasonable basis for presenting the significant effects directly attributable to the event of transaction

137www.larmokymai.lt © Emile Woolf International

3420-asis TUUS – apimtis

• Išvada, ar pro forma finansinė informacija atsakingosios šalies buvo sudaryta remiantis taikomais kriterijais.

• t.y. nėra pareigos sudaryti ir teikti pro forma informacijos

• Privalo įvertinti, ar taikomi kriterijai suteikia pakankamą pagrindą išryškinti tiesiogiai sandoriui priskiriamą poveikį.

138www.larmokymai.lt © Emile Woolf International

70

ISAE 3420 – opinion

• To maximise global applicability, ISAE 3420 prescribes two alternative opinions:

– The pro forma financial information has been compiled in all material respects on the basis of the (applicable criteria)

– The pro forma financial information has been properly compiled on the basis stated

139www.larmokymai.lt © Emile Woolf International

3420-asis TUUS - išvada

• Kad būtų plačiau taikomas pasauliniu mastu 3420-asis TUUS iš esmės numato dvi alternatyvas:

– Pro forma finansinė informacija atsakingosios šalies buvo sudaryta remiantis (taikomais kriterijais).

– Pro forma finansinė informacija atsakingosios šalies buvo sudaryta remiantis (nurodytu pagrindu)

140www.larmokymai.lt © Emile Woolf International

71

ISAE 3420 - approach

Very similar to statutory audit:

• Agree the terms

• Comply with ethical requirements and quality control standards

• Plan the work and consider materiality

• Obtain sufficient appropriate evidence

• Document significant matters

• Adopt an attitude of professional scepticism

• Express an opinion (modified if required)

141www.larmokymai.lt © Emile Woolf International

3420-asis TUUS - strategija

Labai panašu į įstatymais numatytą auditą:

• Susitarti dėl sąlygų

• Laikytis etikos ir kokybės kontrolės reikalavimų.

• Planuoti darbą ir įvertinti reikšmingumą

• Surinkti tinkamus pakankamus įrodymus

• Dokumentuoti reikšmingus dalykus

• Vykdyti profesinio skeptiškumo reikalavimą

• Pareikšti nuomonę (jeigu reikia, modifikuotą)

142www.larmokymai.lt © Emile Woolf International

72

ISAE 3420

Which of the following is true?

a) Pro-forma information per ISAE 3420 refers to non-financial information used in capital market transactions

b) ISAE 3420 requires the practitioner to assess whether the applicable criteria provides a reasonable basis for presenting the significant effects directly attributable to the event of transaction under

c) Pro forma is achieved by applying pro forma adjustments to the adjusted financial information

d) ISAE 3420 requires the practitioner to take responsibility for compiling the pro forma information

Quick quiz

143www.larmokymai.lt © Emile Woolf International

3420-asis TUUS

Kuris iš toliau pateiktų teiginių teisingas?

a) Pagal 3420-ąjį TUUS teikiama pro forma informacija yra kapitalo rinkose sandoriuose naudojama nefinansinė informacija.

b) Pagal 3420-ąjį TUUS specialistas privalo įvertinti, ar taikomi kriterijai suteikia pakankamą pagrindą išryškinti reikšmingą poveikį, atsiradusį tiesiogiai dėl sandorio.

c) Pro forma pobūdis pasiekiamas atliekant nekoreguotos finansinės informacijos pro forma koregavimus.

d) Pagal 3420-ąjį TUUS, specialistas yra atsakingas uţ pro forma informacijos sudarymą.

Greitas testas

144www.larmokymai.lt © Emile Woolf International

73

ISAE 3420

Quick quiz

145www.larmokymai.lt © Emile Woolf International

3420-asis TUUS

Greitas testas

146www.larmokymai.lt © Emile Woolf International

74

• As a business owner you would like to have a professional accountant review your accounts, check they agree to the underlying records and investigate anything thrown up by the review.

• Your business does not have an experienced finance team and you would like a second pair of eyes cast over your accounts to assure the quality of the information in your financial statements.

• You would like to reassure lenders and investors about the quality and integrity of your financial statements. Your bank has access to other information, particularly on your cash situation, but a business angel or venture capitalist might appreciate the independent review on your accounts.

Sales points: assurance / review

147www.larmokymai.lt © Emile Woolf International

• Kaip verslo savininkas jūs norėtumėte, kad jūsų apskaitos dokumentus perţiūrėtų profesionalus apskaitininkas, patikrintų, ar ataskaitos atitinka dokumentus, ir ištirtų bet kokias perţvalgos metu išaiškėjusias problemas.

• Jūsų įmonės finansų skyriaus darbuotojai neturi pakankamai patirties, ir jūs norėtumėte, kad jūsų ataskaitas perţiūrėtų nepriklausomas asmuo, norėdami įsitikinti jose pateiktos informacijos kokybe.

• Jūs norėtumėte įtikinti jūsų skolintojus ir investuotojus, kad jūsų finansinės ataskaitos yra finansinės ataskaitos yra sudarytos nuosekliai ir yra kokybiškos. Jūsų bankas turi galimybę gauti ir kitokią informaciją, ypač informaciją apie jūsų turimus grynuosius pinigus, tačiau verslo angelai ar rizikos kapitalo valdytojai norėtų gauti nepriklausomą jūsų finansinių ataskaitų kokybės patvirtinimą.

Komerciniai argumentai: užtikrinimas / peržvalga

148www.larmokymai.lt © Emile Woolf International

75

Cont‟d

• Your organisation is high profile in your local community and you are aware that your accounts may be widely read. Extra credibility for your financial statements would be helpful.

• You want assurance that is less intensive and more flexible than an audit.

• You want assurance but would rather not bear the

• cost and time burden of a full audit.

Sales points: assurance / review

149www.larmokymai.lt © Emile Woolf International

Tęs.

• Jūsų organizcija yra gerai ţinoma jūsų bendruomenėje, ir jūs ţinote, kad su jūsų finansinėmis ataskaitomis norės susipaţinti platus skaitytojų ratas. Papildomas jūsų finansinių ataskaitų patikimumo uţtikrinimas gali būti jums labai vertingas.

• Jūs norite gauti uţtikrinimą, kuris iš esmės maţesnis ir lankstesnis, nei suteikiamas audito.

• Jūs norite uţtikrinimo, tačiau nenorite mokėti ir gaišti laiką

• atliekant auditą.

Komerciniai argumentai: užtikrinimas / peržvalga

150www.larmokymai.lt © Emile Woolf International

76

ISAE 3420

Check point

ISAE 3400 Own notes

1. Description

2. Practitioner

3. Level of assurance

4. Examples of subject matter

5. Typical procedures

6. Any other notes

151www.larmokymai.lt © Emile Woolf International

3420-asis TUUS

Ką patikrinti

3400-asis TUUS

Jūsų pastabos

1. Aprašymas

2. Specialistas

3. Uţtikrinimo lygis

4. Dalyko pavyzdţiai

5. Tipinės procedūros

6. Bet kokioskitos pastabos

152www.larmokymai.lt © Emile Woolf International

77

3. Assurance engagements

ISAE 3000• E.g. adequacy of IC, regulatory or

contractual compliance• High (+ve) or limited (-ve)

assurance – depends on terms• Ethics, QC• Acceptance and planning• Obtaining evidence: similar to ISAs

• Understand entity• Assess risk of material misstmt.• Respond – substantive/controls• Written reps• Subsequent events

• Report – guide rather than specific• Opinion

ISAE 3400• E.g. forecast (expectation) and

Projections („what-if‟)• Limited (-ve) assurance• Objectives

• Assumptions – reasonable?• Consistent with main FS?

• Key areas• Profit• Capex• Cashflow

• Report and opinion• Assumptions reasonable?• Properly prepared based on

those assumptions?

153www.larmokymai.lt © Emile Woolf International

3. Užtikrinimo užduotys

3000-asis TUUS• Pvz., vidaus kontrolės pakankamumas,

atitiktis prieţiūros institucijų reikalavimams ar sutarties sąlygoms• Aukštas (pakankamas) (+ve) ar ribotas (-ve)

uţtikrinimas – priklausomai nuo sąlygų • etika, kokybės kontrolė • Sutikimas atlikti uţduotį ir jos tęsimas• Įrodymų rinkimas Panašiai kaip ir taikant TAS

• Susipaţinimas su įmone • Įvertinti reikšmingų iškraipymų riziką• Atsakas – pagrindinės procedūros/ kontrolės priemonių testai • Rašytiniai pareiškimai • Pobalansiniai įvykiai

• Išvada – daugiau gairės, nei konkreti • Išvada

3400-asis TUUS• Pvz., prognozės (lūkesčiai) ir

Modeliuojamos situacijos (o kas, jeigu) • Ribotas (-ve) užtikrinimas• Tikslai

• Ar prielaidos pagrįstos? • Ar atitinka pagrindines finansines ataskaitas?

• Pagrindinės sritys • Pelnas• Kapitalo išlaidos • Pinigų srautai

• Išvada ir nuomonė• Ar prielaidos pagrįstos?• Tinkamai parengtos remiantis

šiomis prielaidomis?

154www.larmokymai.lt © Emile Woolf International

78

Agenda

1. Introduction

2. Assurance engagements

3. Review engagements

4. Related services engagements

5. Ethics

6. Quality control

7. Due diligence

8. Reporting on summary financial statements

9. Summary, route map and next steps

155www.larmokymai.lt © Emile Woolf International

Darbotvarkė

1. Įţanga

2. Uţtikrinimo uţduotys

3. Peržvalgos užduotys

4. Susijusių paslaugų uţduotys

5. Etika

6. Kokybės kontrolė

7. Išsamus patikrinimas

8. Ataskaita apie apibendrintas finansines ataskaitas

9. Apibendrinimas, kelias ir tolesni ţingsniai

156www.larmokymai.lt © Emile Woolf International

79

ISRE 2400 or 2410

Is the review practitioner also the independent auditor?

YESNO

Follow ISRE 2400 (revised)

• Moderate / negative assurance

• Applies to the review of full year financial statements.

• Can be adapted to apply to the review of other historical financial information

Follow ISRE 2410

• Moderate / negative assurance

• Applies to the review of interim financial statements of an audit client

• Can be adapted to apply to the review of other historical financial information

Key difference: Practitioner (ISRE 2400) has less experience/knowledge of the client than the auditor (ISRE 2410)

157www.larmokymai.lt © Emile Woolf International

2400-asis ar 2410-asis TPS

Ar perţvalgos specialistas taip pat yra nepriklausomas

auditorius? TAIP NE

Vadovautis 2400-uoju TPS (peržiūrėti)

• Vidutinis / neigiamas uţtikrinimas

• Taip pat taikoma metinių finansiniųataskaitų perţvalgai.

• Gali būti pritaikytas taip, kad būtųtaikomas kitos istorinės finansinėsinformacijos perţvalgai

Vadovautis 2410-uoju TPS

• Vidutinis / neigiamas uţtikrinimas

• Taikomas audito kliento tarpiniųfinansinių ataskaitų perţvalgosuţduotims

• Gali būti pritaikytas taip, kad būtųtaikomas kitos istorinės finansinėsinformacijos perţvalgai

Pagrindiniai skirtumai: Specialistas (2400-asis TPS) turi maţiau patirties / maţiau susipaţinęs su klientu, nei auditorius (2410-asis

TPS).158www.larmokymai.lt © Emile Woolf International

80

ISRE 2410 - Review of interim financial information performed by the independent auditor of

the entity

2410-asis TPS – Įmonės tarpinės finansinės informacijos

nepriklausomo auditoriaus atliekama peržiūra

81

Case study: Mondi Ltd

1. Critically analyse the Mondi Ltd. 2013 review report

• Identify the key features

• Who are the main auditors of Mondi Ltd?

2. What are the benefits and limitations of performing a review:

• To the client

• To other stakeholders

Exercise 14

161www.larmokymai.lt © Emile Woolf International

Atvejo analizė: Mondi Ltd

1. Kritiškai išanalizuokite „Mondi Ltd.“ 2013 m. perţvalgos išvadą

• Nustatykite pagrindinius bruoţus

• Kas yra pagrindiniai „Mondi Ltd.“ auditoriai?

2. Kokie yra tokios perţvalgos uţduoties privalumai ir apribojimai?

• Klientui

• Kitoms suinteresuotoms šalims

14 pratimas

162www.larmokymai.lt © Emile Woolf International

82

• Very similar to ISRE 2400

• Performed by the independent auditor who must comply with ISRE 2410

• Update client understanding from the main audit (including internal control) through inquiry and analytical review

• Can adapt to cover engagements to review other historical financial information

Introduction

163www.larmokymai.lt © Emile Woolf International

Įžanga

• Labai panašu į 2400-ąjį TPS

• Atlieka nepriklausomas auditorius, kuris privalo vadovautis 2410-uoju TPS

• Atnaujinti informaciją apie klientą remiantis pagrindinio audito medţiagą (taip pat ir vidaus kontrole), teikiant uţklausas ir atliekant analitinę perţvalgą.

• Gali būti pritaikytas taip, kad būtų taikomas ir kitos istorinės finansinės informacijos perţvalgai

164www.larmokymai.lt © Emile Woolf International

83

General principles

• Must comply with ethics

• Implement quality control procedures

– Leadership, ethics, acceptance/continuance, assignment of engagement teams, engagement performance, monitoring

• Scepticism

• Objective – express an opinion

– Negative (moderate) assurance (i.e. no reference to „true and fair‟ as there would be in an audit

– “…nothing has come to our attention…”

• Primarily consists of inquiry and analytical review

165www.larmokymai.lt © Emile Woolf International

Bendrieji principai

• Privaloma laikytis etikos reikalavimų

• Įgyvendinti kokybės kontrolės procedūras

– Lyderystė, etika, sutikimas atlikti ar tęsti, uţduoties grupės paskyrimas, uţduoties atlikimas, stebėsena

• Skeptiškumas

• Tikslas - pareikšti nuomonę

– Neigiamas (vidutinis) uţtikrinimas (t.y. nėra nuorodos į "tikrą ir teisingą" vaizdą, kaip būtų audito atveju)

– „nepastebėjome nieko, ....“

• Pagrindinės procedūros – uţklausos ir analitinė perţvalga

166www.larmokymai.lt © Emile Woolf International

84

ISRE 2410: Engagement letter

• Similar to audit engagement letter (ISA 210)

– Objective – to provide an opinion

– Scope (primarily inquiry and analytics)

– Management‟s responsibilities – interim FS, internal control relevant to interim FS, availability of records/info. to auditor

– Agreement to provide written representation

– Anticipated form and content of report

• Also, (v. important)

– Management‟s agreement to include the review report with documents incorporating the interim FS that indicate it was reviewed

167www.larmokymai.lt © Emile Woolf International

2410-asis TPS: Susitarimo laiškas

• Panašu į susitarimo laišką atliekant auditą (210-asis TAS)

– Tikslas - pareikšti nuomonę

– Apimtis (daugiausiai uţklausos ir analitinės procedūros)

– Vadovybės pareiga – tarpinės finansinės ataskaitos, joms svarbi vidaus kontrolė, galimybės susipaţinti su dokumentais, auditoriui teikiama informacija

– Susitarimas pateikti rašytinį pareiškimą

– Numatoma išvados forma ir turinys

• Taip pat (l. svarbu)

– Vadovybės įsipareigojimas į dokumentus, į kuriuos įtraukiamos tarpinės finansinės ataskaitos, įtraukti perţvalgos išvadą

168www.larmokymai.lt © Emile Woolf International

85

• If already performed an audit

– Update the understanding gained from ISA 315 / the audit, including internal controls relevant to the interim FS

• Typical procedures

– Review PY documentation

– Consider significant risks identified at the audit

– Consider materiality

– Consider results of internal audit

– Inquire of management re: business changes

Understanding the entity and its environment including internal control

169www.larmokymai.lt © Emile Woolf International

• Jeigu auditas jau buvo atliktas

– Papildyti ţinias apie įmonę pagal 315-ąjį TAS, remiantis auditu, įskaitant tarpinėms finansinėms ataskaitoms svarbią vidaus kontrolę.

• Tipinės procedūros

– Perţiūrėti praėjusių metų dokumentus

– Įvertinti audito metu nustatytus pagrindinius rizikos veiksnius

– Įvertinti reikšmingumą

– Įvertinti vidaus audito rezultatus

– Teikti vadovybei uţklausą dėl su verslu susijusius pokyčius

Susipažinimas su įmone ir jos aplinka, įskaitant vidaus kontrolę

170www.larmokymai.lt © Emile Woolf International

86

• If not yet performed an audit

– Obtain an understanding (including internal control) with reference to both annual and interim FS

• Typical procedures

– As above / per ISA 315

– Also as you would with any new client

• Make enquiry of predecessor auditor

• Where practicable, review predecessor auditor‟s documentation

• Consider nature of uncorrected misstatements

Understanding the entity and its environment including internal control

171www.larmokymai.lt © Emile Woolf International

Susipažinimas su įmone ir jos aplinka, įskaitant vidaus kontrolę

• Jeigu auditas nebuvo atliktas

– Išsamiai susipaţinti (taip pat ir su taikomomis vidaus kontrolės priemonėmis, atsiţvelgiant tiek į metines, tiek į tarpines finansines ataskaitas

• Tipinės procedūros

– Panašiai kaip pirmiau nurodyta pagal 315-ąjį TAS

– Panašiai, kaip būtų daroma su bet kokiu nauju klientu

• Teikti uţklausas ankstesniam auditoriui

• Jeigu galima, perţiūrėti ankstesniojo auditoriaus dokumentus

• Įvertinti neištaisytų iškraipymų pobūdį

172www.larmokymai.lt © Emile Woolf International

87

Procedures: Inquiry, analytical and other review

• A review ordinarily does not require inspection, observation or confirmation

• Typical procedures

– Reviewing minutes (shareholders and board)

– Inquiry

• Unusual or complex situations, significant assumptions, related party transactions, commitments/obligations, contingent liabilities

• Fraud and compliance with laws and regulations

• Read the interim FS

– Analytical review

173www.larmokymai.lt © Emile Woolf International

Procedūros Užklausos, analitinės procedūros ir kitokia peržvalga

• Atliekant perţvalgą paprastai nereikalaujama atlikti patikrinimo, stebėjimo ar patvirtinimo

• Tipinės procedūros

– Protokolų perţiūra (akcininkų susirinkimų ir Valdybos)

– Uţklausos

• Neįprastos ar sudėtingos situacijos, reikšmingos prielaidos, sandoriai su susijusiomis šalimis, prievolės, neapibrėţti įsipareigojimai

• Apgaulė ir atitiktis įstatymams ir teisės aktams

• Perskaityti tarpines finansines ataskaitas

– Analitinė perţvalga

174www.larmokymai.lt © Emile Woolf International

88

Procedures: Inquiry, analytical and other review

• Corroboration

– Evidence doesn‟t generally require corroboration, unless something comes to the auditor‟s attention suggesting not fairly presented

– Ordinarily wouldn‟t send inquiry letter to the client‟s lawyers

• Synergy

– Convenience and efficiency – cover off some year-end procedures if possible e.g. audit significant or unusual transactions

• Obtain evidence of agreement/reconciliation to underlying accounting records

175www.larmokymai.lt © Emile Woolf International

Procedūros: Užklausos, analitinės procedūros ir kitokia peržvalga

• Patvirtinimai

– Paprastai įrodymų patvirtinti nereikia, nebent auditorius pastebi ką nors, dėl ko jam iškyla abejonių, ar informacija buvo teisingai pateikta

– Kliento teisininkams daţniausiai laiškai nesiunčiami

• Sinergija

– Patogumas ir veiksmingumas – jeigu galima, apima tam tikras metų pabaigos duomenims taikomas procedūras, pvz. audituojami reikšmingi ar neįprasti sandoriai

• Gauti įrodymus, kad atitinka pagrindinius apskaitos dokumentus

176www.larmokymai.lt © Emile Woolf International

89

Procedures: Inquiry, analytical and other review

• Other enquiries of management

– Subsequent events