nic 2 inventarios - nic niifnicniif.org/files/u1/nic_2_2.pdf · ©2008 inventarios (nic 2)...

TRANSCRIPT

05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2Inventarios

©2008©2008

Inventarios (NIC 2)

Estándares Internacionales de Información Financiera NIIF

“No es la especie más fuerte o la más inteligente la que sobrevive, es la que más se adapte al cambio”.

Charles Darwin. La Evolución de las Especies

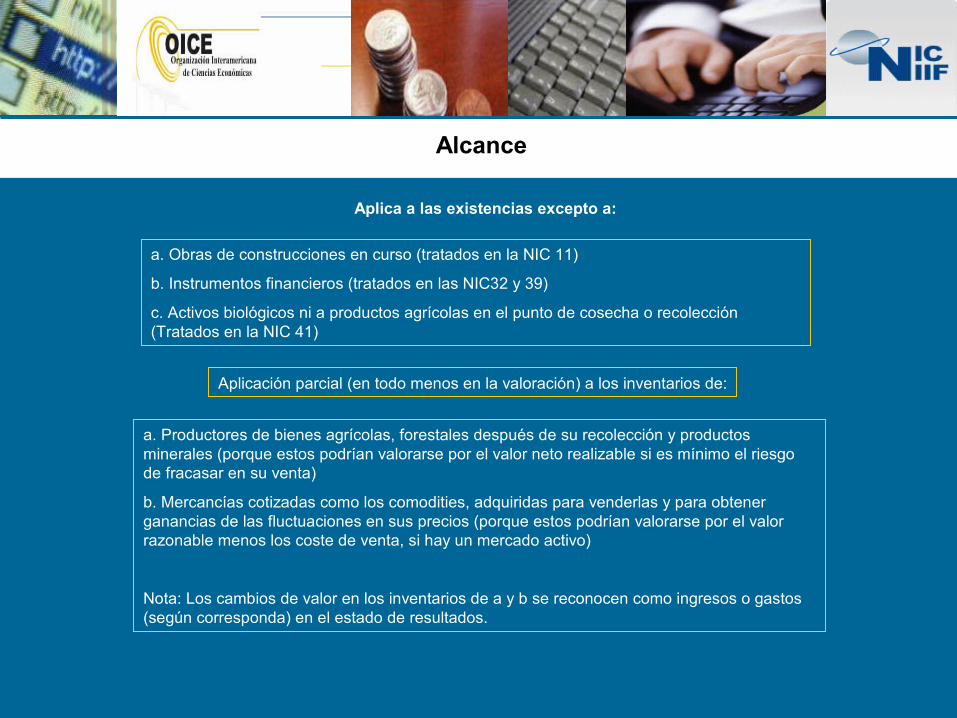

Alcance

Aplica a las existencias excepto a:

a. Productores de bienes agrícolas, forestales después de su recolección y productos minerales (porque estos podrían valorarse por el valor neto realizable si es mínimo el riesgo de fracasar en su venta)

b. Mercancías cotizadas como los comodities, adquiridas para venderlas y para obtener ganancias de las fluctuaciones en sus precios (porque estos podrían valorarse por el valor razonable menos los coste de venta, si hay un mercado activo)

Nota: Los cambios de valor en los inventarios de a y b se reconocen como ingresos o gastos (según corresponda) en el estado de resultados.

a. Obras de construcciones en curso (tratados en la NIC 11)

b. Instrumentos financieros (tratados en las NIC32 y 39)

c. Activos biológicos ni a productos agrícolas en el punto de cosecha o recolección (Tratados en la NIC 41)

Aplicación parcial (en todo menos en la valoración) a los inventarios de:

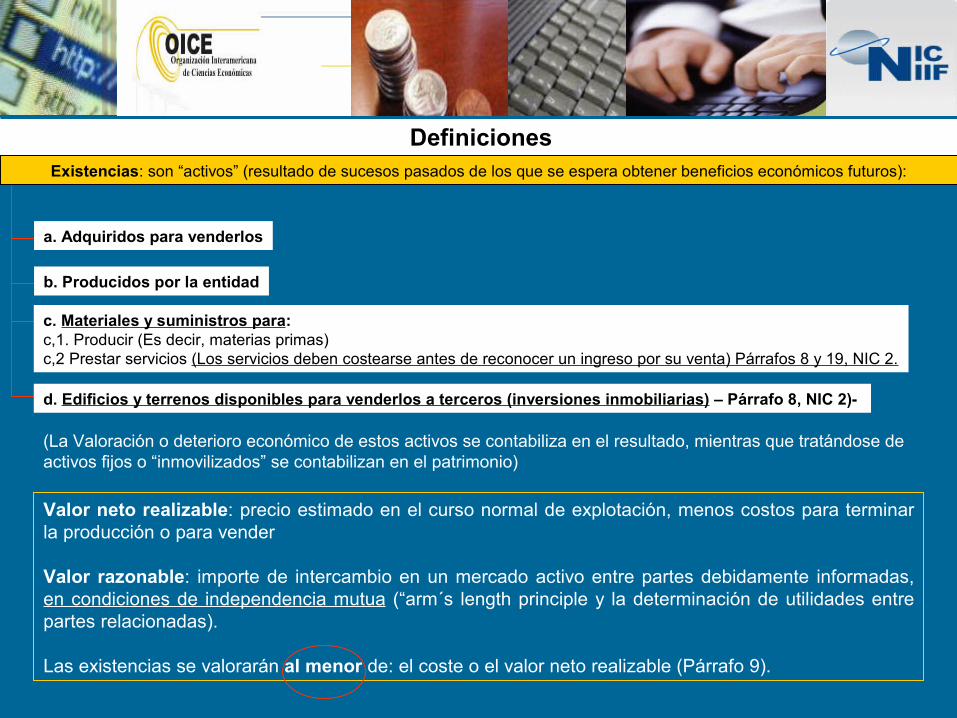

Valor neto realizable: precio estimado en el curso normal de explotación, menos costos para terminar la producción o para vender

Valor razonable: importe de intercambio en un mercado activo entre partes debidamente informadas, en condiciones de independencia mutua (“arm´s length principle y la determinación de utilidades entre partes relacionadas).

Las existencias se valorarán al menor de: el coste o el valor neto realizable (Párrafo 9).

DefinicionesExistencias: son “activos” (resultado de sucesos pasados de los que se espera obtener beneficios económicos futuros):

a. Adquiridos para venderlos

c. Materiales y suministros para:c,1. Producir (Es decir, materias primas)c,2 Prestar servicios (Los servicios deben costearse antes de reconocer un ingreso por su venta) Párrafos 8 y 19, NIC 2.

b. Producidos por la entidad

d. Edificios y terrenos disponibles para venderlos a terceros (inversiones inmobiliarias) – Párrafo 8, NIC 2)-

(La Valoración o deterioro económico de estos activos se contabiliza en el resultado, mientras que tratándose de activos fijos o “inmovilizados” se contabilizan en el patrimonio)

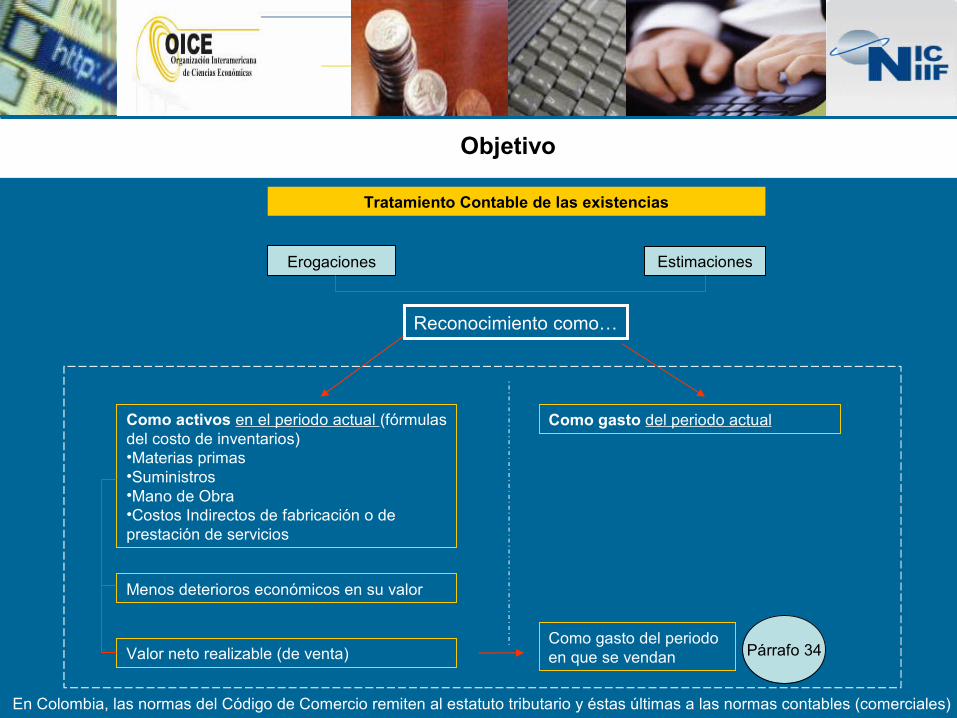

Objetivo

En Colombia, las normas del Código de Comercio remiten al estatuto tributario y éstas últimas a las normas contables (comerciales)

Tratamiento Contable de las existencias

Como gasto del periodo actualComo activos en el periodo actual (fórmulas del costo de inventarios)•Materias primas•Suministros•Mano de Obra •Costos Indirectos de fabricación o de prestación de servicios

Menos deterioros económicos en su valor

Valor neto realizable (de venta)Como gasto del periodo en que se vendan Párrafo 34

Erogaciones Estimaciones

Reconocimiento como…

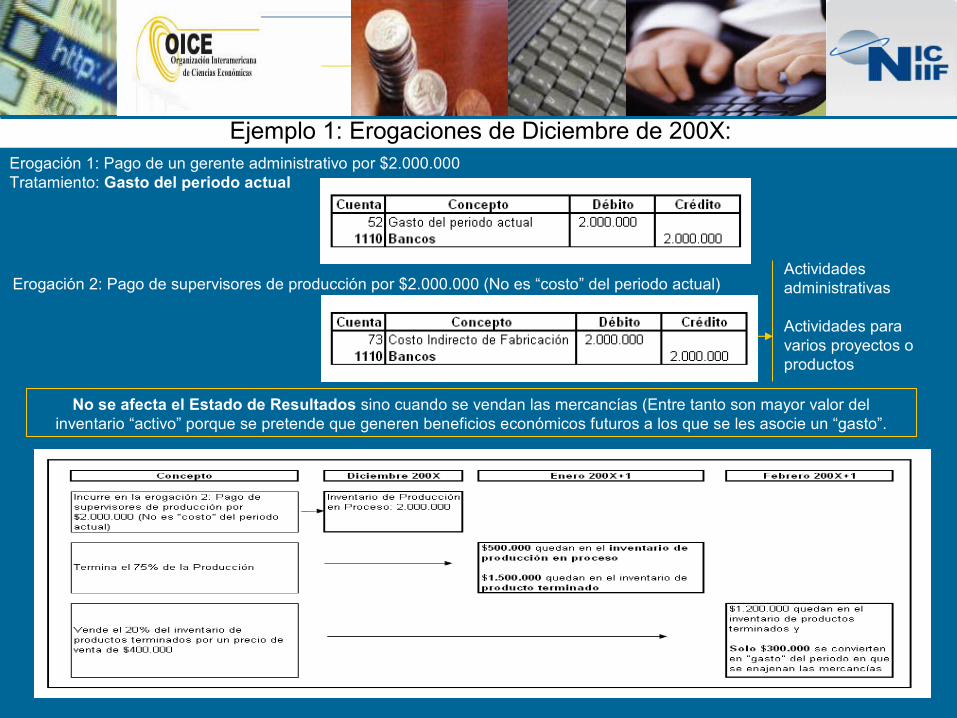

Erogación 1: Pago de un gerente administrativo por $2.000.000Tratamiento: Gasto del periodo actual

Ejemplo 1: Erogaciones de Diciembre de 200X:

Erogación 2: Pago de supervisores de producción por $2.000.000 (No es “costo” del periodo actual)

No se afecta el Estado de Resultados sino cuando se vendan las mercancías (Entre tanto son mayor valor del inventario “activo” porque se pretende que generen beneficios económicos futuros a los que se les asocie un “gasto”.

Actividades administrativas

Actividades para varios proyectos o productos

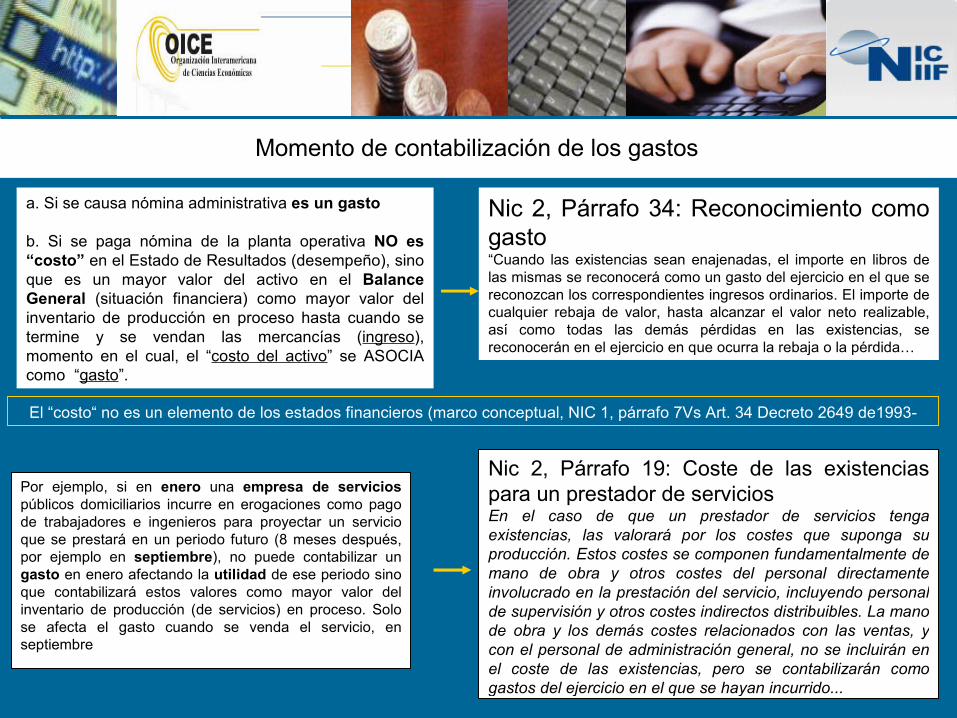

a. Si se causa nómina administrativa es un gasto

b. Si se paga nómina de la planta operativa NO es “costo” en el Estado de Resultados (desempeño), sino que es un mayor valor del activo en el Balance General (situación financiera) como mayor valor del inventario de producción en proceso hasta cuando se termine y se vendan las mercancías (ingreso), momento en el cual, el “costo del activo” se ASOCIA como “gasto”.

Nic 2, Párrafo 34: Reconocimiento como gasto“Cuando las existencias sean enajenadas, el importe en libros de las mismas se reconocerá como un gasto del ejercicio en el que se reconozcan los correspondientes ingresos ordinarios. El importe de cualquier rebaja de valor, hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en las existencias, se reconocerán en el ejercicio en que ocurra la rebaja o la pérdida…

El “costo“ no es un elemento de los estados financieros (marco conceptual, NIC 1, párrafo 7Vs Art. 34 Decreto 2649 de1993-

Por ejemplo, si en enero una empresa de servicios públicos domiciliarios incurre en erogaciones como pago de trabajadores e ingenieros para proyectar un servicio que se prestará en un periodo futuro (8 meses después, por ejemplo en septiembre), no puede contabilizar un gasto en enero afectando la utilidad de ese periodo sino que contabilizará estos valores como mayor valor del inventario de producción (de servicios) en proceso. Solo se afecta el gasto cuando se venda el servicio, en septiembre

Momento de contabilización de los gastos

Nic 2, Párrafo 19: Coste de las existencias para un prestador de serviciosEn el caso de que un prestador de servicios tenga existencias, las valorará por los costes que suponga su producción. Estos costes se componen fundamentalmente de mano de obra y otros costes del personal directamente involucrado en la prestación del servicio, incluyendo personal de supervisión y otros costes indirectos distribuibles. La mano de obra y los demás costes relacionados con las ventas, y con el personal de administración general, no se incluirán en el coste de las existencias, pero se contabilizarán como gastos del ejercicio en el que se hayan incurrido...

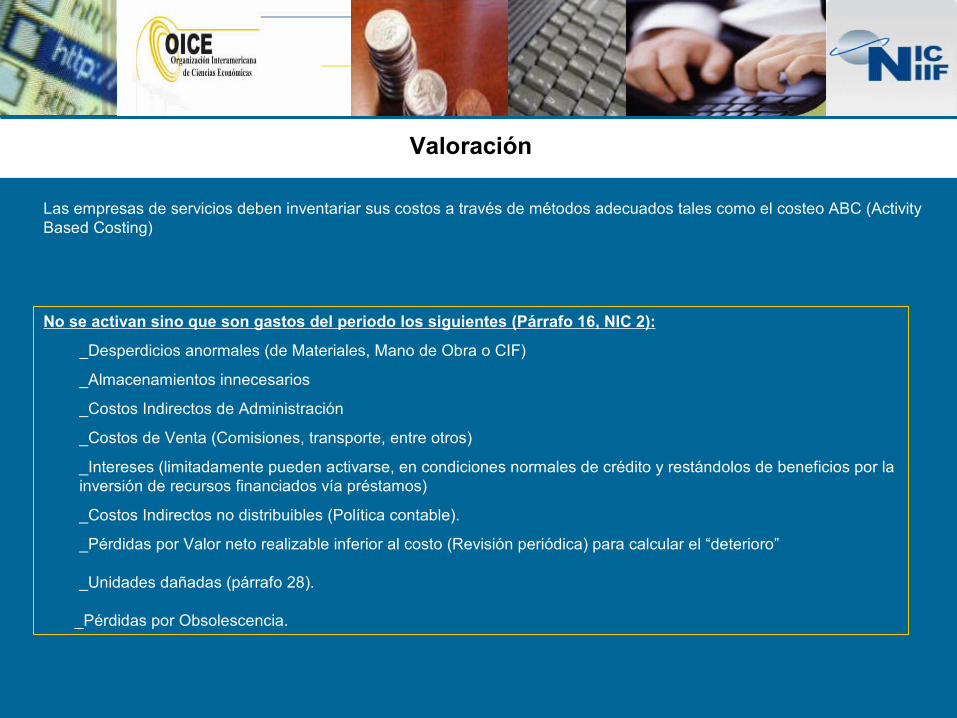

Valoración

No se activan sino que son gastos del periodo los siguientes (Párrafo 16, NIC 2):

_Desperdicios anormales (de Materiales, Mano de Obra o CIF)

_Almacenamientos innecesarios

_Costos Indirectos de Administración

_Costos de Venta (Comisiones, transporte, entre otros)

_Intereses (limitadamente pueden activarse, en condiciones normales de crédito y restándolos de beneficios por la inversión de recursos financiados vía préstamos)

_Costos Indirectos no distribuibles (Política contable).

_Pérdidas por Valor neto realizable inferior al costo (Revisión periódica) para calcular el “deterioro”

_Unidades dañadas (párrafo 28).

_Pérdidas por Obsolescencia.

Las empresas de servicios deben inventariar sus costos a través de métodos adecuados tales como el costeo ABC (Activity Based Costing)

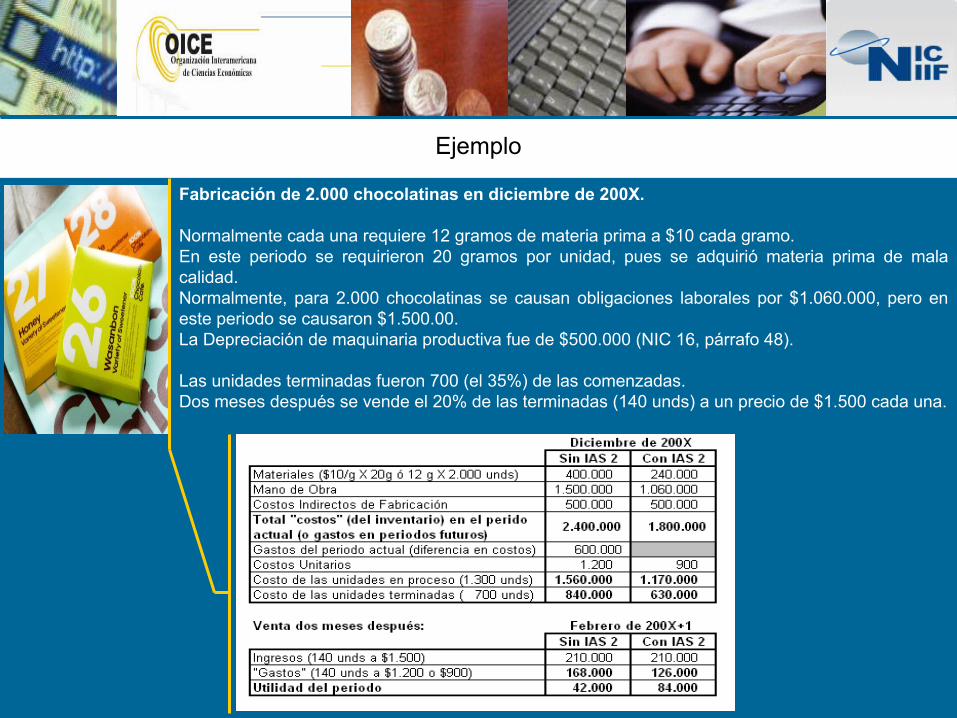

Fabricación de 2.000 chocolatinas en diciembre de 200X.

Normalmente cada una requiere 12 gramos de materia prima a $10 cada gramo. En este periodo se requirieron 20 gramos por unidad, pues se adquirió materia prima de mala calidad. Normalmente, para 2.000 chocolatinas se causan obligaciones laborales por $1.060.000, pero en este periodo se causaron $1.500.00.La Depreciación de maquinaria productiva fue de $500.000 (NIC 16, párrafo 48).

Las unidades terminadas fueron 700 (el 35%) de las comenzadas.Dos meses después se vende el 20% de las terminadas (140 unds) a un precio de $1.500 cada una.

Ejemplo

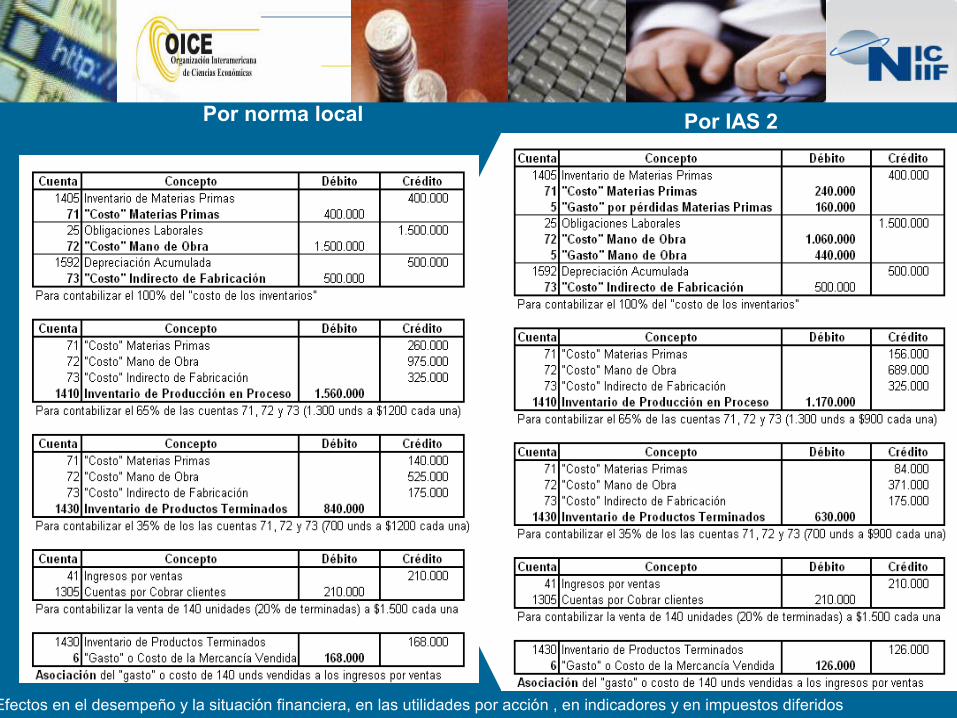

Por norma local Por IAS 2

Efectos en el desempeño y la situación financiera, en las utilidades por acción , en indicadores y en impuestos diferidos

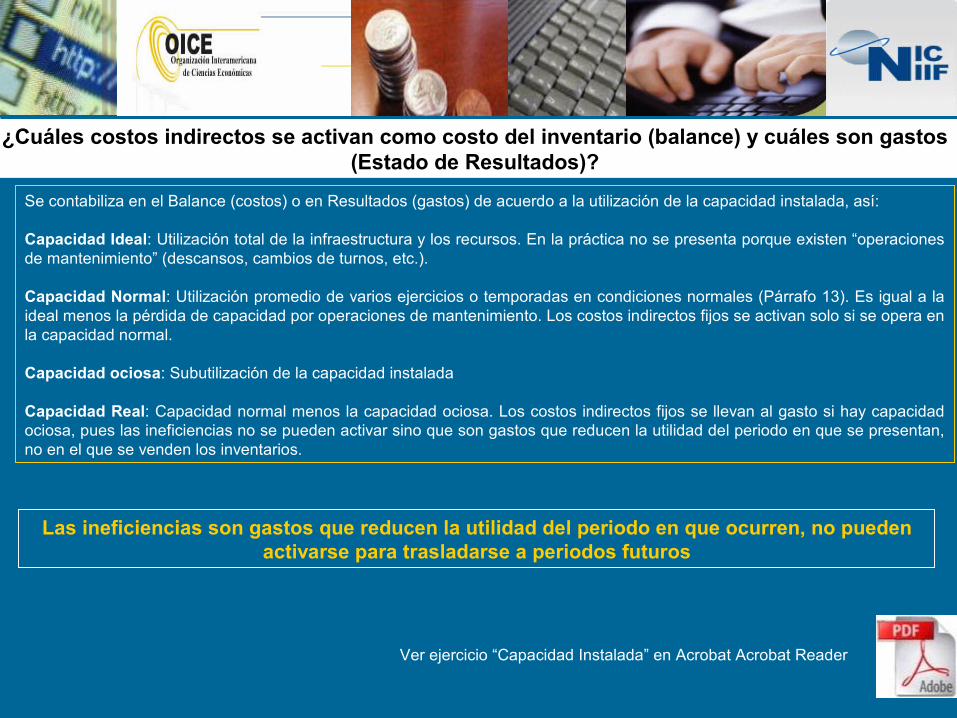

Se contabiliza en el Balance (costos) o en Resultados (gastos) de acuerdo a la utilización de la capacidad instalada, así:

Capacidad Ideal: Utilización total de la infraestructura y los recursos. En la práctica no se presenta porque existen “operaciones de mantenimiento” (descansos, cambios de turnos, etc.).

Capacidad Normal: Utilización promedio de varios ejercicios o temporadas en condiciones normales (Párrafo 13). Es igual a la ideal menos la pérdida de capacidad por operaciones de mantenimiento. Los costos indirectos fijos se activan solo si se opera en la capacidad normal.

Capacidad ociosa: Subutilización de la capacidad instalada

Capacidad Real: Capacidad normal menos la capacidad ociosa. Los costos indirectos fijos se llevan al gasto si hay capacidad ociosa, pues las ineficiencias no se pueden activar sino que son gastos que reducen la utilidad del periodo en que se presentan, no en el que se venden los inventarios.

¿Cuáles costos indirectos se activan como costo del inventario (balance) y cuáles son gastos (Estado de Resultados)?

Las ineficiencias son gastos que reducen la utilidad del periodo en que ocurren, no pueden activarse para trasladarse a periodos futuros

Ver ejercicio “Capacidad Instalada” en Acrobat Acrobat Reader

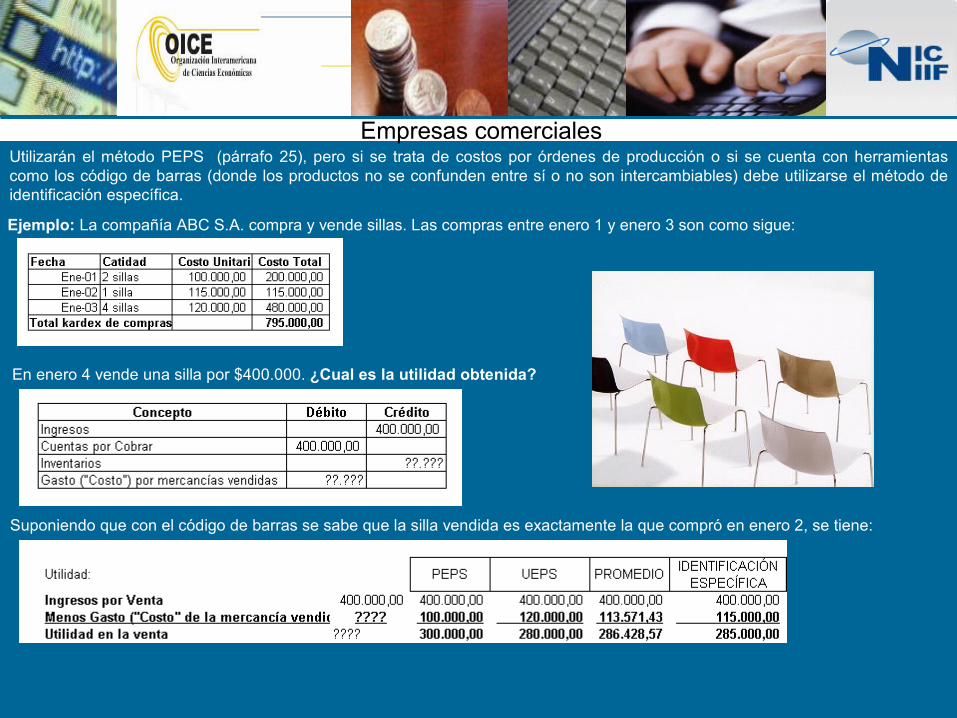

Utilizarán el método PEPS (párrafo 25), pero si se trata de costos por órdenes de producción o si se cuenta con herramientas como los código de barras (donde los productos no se confunden entre sí o no son intercambiables) debe utilizarse el método de identificación específica.

Empresas comerciales

Ejemplo: La compañía ABC S.A. compra y vende sillas. Las compras entre enero 1 y enero 3 son como sigue:

En enero 4 vende una silla por $400.000. ¿Cual es la utilidad obtenida?

Suponiendo que con el código de barras se sabe que la silla vendida es exactamente la que compró en enero 2, se tiene:

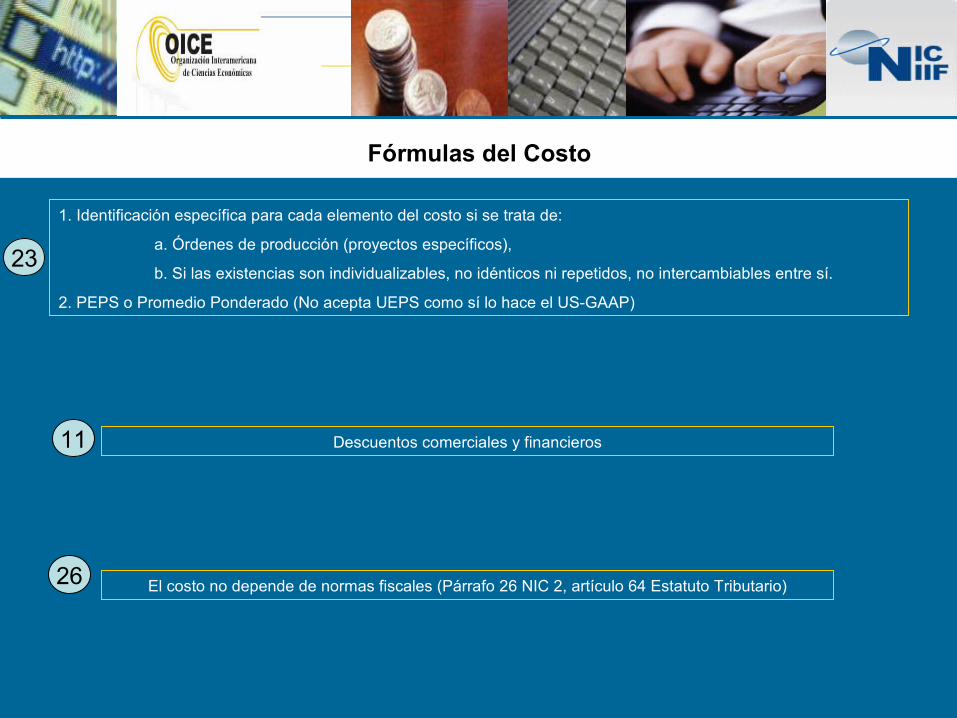

Fórmulas del Costo

1. Identificación específica para cada elemento del costo si se trata de:

a. Órdenes de producción (proyectos específicos),

b. Si las existencias son individualizables, no idénticos ni repetidos, no intercambiables entre sí.

2. PEPS o Promedio Ponderado (No acepta UEPS como sí lo hace el US-GAAP)

El costo no depende de normas fiscales (Párrafo 26 NIC 2, artículo 64 Estatuto Tributario)

23

26

Descuentos comerciales y financieros11

ARTICULO 64 E.T.. DISMINUCIÓN DEL INVENTARIO FINAL POR FALTANTES DE MERCANCIA. <Artículo modificado por el artículo 2 de la Ley 1111 de 2006> Cuando se trate de mercancías de fácil destrucción o pérdida, las unidades del inventario final pueden disminuirse hasta en un tres por ciento (3%) de la suma del inventario inicial más las compras. Si se demostrare la ocurrencia de hechos constitutivos de fuerza mayor o caso fortuito, pueden aceptarse disminuciones mayores. Cuando el costo de las mercancías vendidas se determine por el sistema de inventario permanente, serán deducibles las disminuciones ocurridas en mercancías de fácil destrucción o pérdida, siempre que se demuestre el hecho que dio lugar a la pérdida o destrucción, hasta en un tres por ciento (3%) de la suma del inventario inicial más las compras. La disminución que afecta el costo, excluye la posibilidad de solicitar dicho valor como deducción

Tratamiento Fiscal en Colombia

Ejercicio con provisión de Inventarios

Una compañía posee un inventario de $200 millones en carnes frías. En un viaje por carretera el 29 de diciembre de 2007 se pierde una parte de la carga que es de carácter perecedero.

Aunque a la fecha de cierre aún no llega la mercancía, la probabilidad de pérdida, según los ingenieros de alimentos, es del 40% (80 millones). La norma tributaria del país solo permite deducir el 3% como gastos por “provisión” de inventarios. Solución:

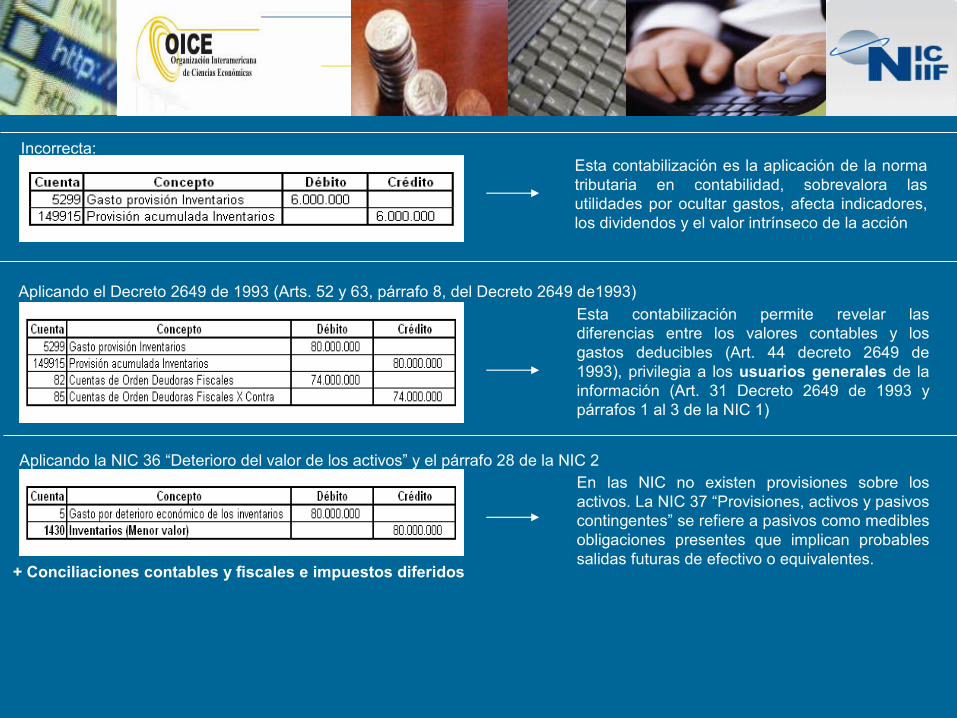

Incorrecta:

Aplicando el Decreto 2649 de 1993 (Arts. 52 y 63, párrafo 8, del Decreto 2649 de1993)

Esta contabilización es la aplicación de la norma tributaria en contabilidad, sobrevalora las utilidades por ocultar gastos, afecta indicadores, los dividendos y el valor intrínseco de la acción

Esta contabilización permite revelar las diferencias entre los valores contables y los gastos deducibles (Art. 44 decreto 2649 de 1993), privilegia a los usuarios generales de la información (Art. 31 Decreto 2649 de 1993 y párrafos 1 al 3 de la NIC 1)

Aplicando la NIC 36 “Deterioro del valor de los activos” y el párrafo 28 de la NIC 2En las NIC no existen provisiones sobre los activos. La NIC 37 “Provisiones, activos y pasivos contingentes” se refiere a pasivos como medibles obligaciones presentes que implican probables salidas futuras de efectivo o equivalentes.

+ Conciliaciones contables y fiscales e impuestos diferidos

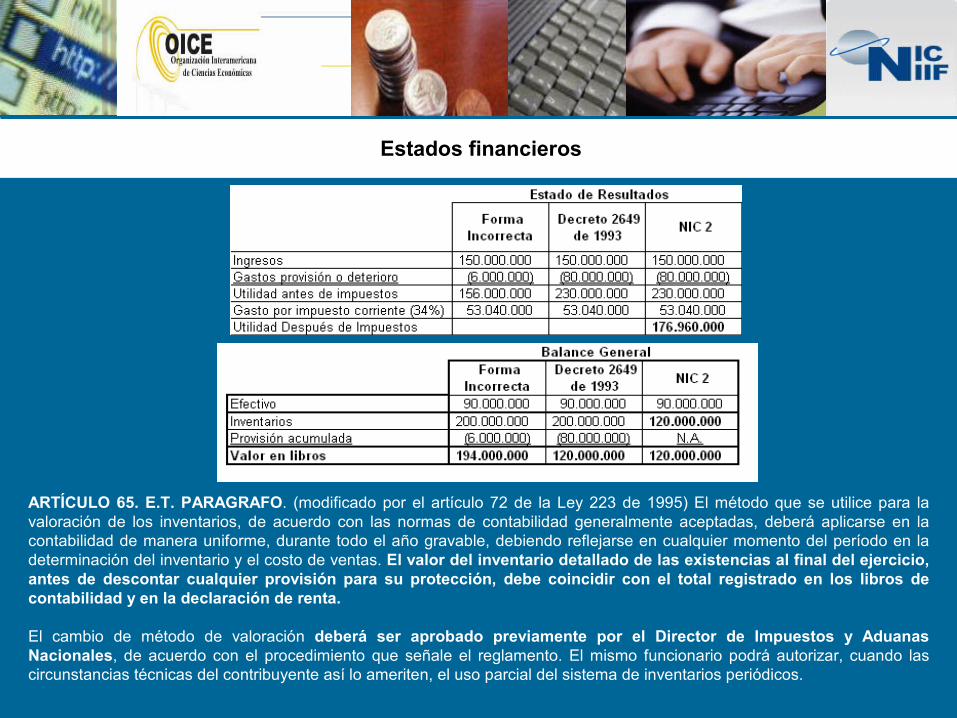

Estados financieros

ARTÍCULO 65. E.T. PARAGRAFO. (modificado por el artículo 72 de la Ley 223 de 1995) El método que se utilice para la valoración de los inventarios, de acuerdo con las normas de contabilidad generalmente aceptadas, deberá aplicarse en la contabilidad de manera uniforme, durante todo el año gravable, debiendo reflejarse en cualquier momento del período en la determinación del inventario y el costo de ventas. El valor del inventario detallado de las existencias al final del ejercicio, antes de descontar cualquier provisión para su protección, debe coincidir con el total registrado en los libros de contabilidad y en la declaración de renta.

El cambio de método de valoración deberá ser aprobado previamente por el Director de Impuestos y Aduanas Nacionales, de acuerdo con el procedimiento que señale el reglamento. El mismo funcionario podrá autorizar, cuando las circunstancias técnicas del contribuyente así lo ameriten, el uso parcial del sistema de inventarios periódicos.

Definiciones

Inventarios son activos:

(a)poseídos para ser vendidos en el curso normal de la explotación;

(b)en proceso de producción de cara a esa venta; o

(c)en forma de materiales o suministros, para ser consumidos en el proceso de producción o en el suministro de servicios.

Valor neto realizable es el precio estimado de venta de un activo en el curso normal de la explotación, menos los costes estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Valor razonable es el importe por el cual puede ser intercambiado un activo o cancelado un pasivo, entre partes interesadas y debidamente informadas, que realizan una transacción en condiciones de independencia mutua.

El valor neto realizable hace referencia al importe neto que la entidad espera obtener por la venta de las existencias, en el curso normal de la explotación.

El valor razonable refleja el importe por el cual estas mismas existencias podrían ser intercambiada en el mercado, entre compradores y vendedores interesados y

debidamente informados.

El primero es un valor específico para la entidad, mientras que este último no.

El valor neto realizable de las existencias puede no ser igual al valor razonable menos los costes de venta.

Algunos valores podrían capitalizarse como mayor valor de los inventarios, excepto si ello implica que se valoren por encima del valor neto realizable, caso en el cual se contabilizaría una pérdida por deterioro

Las pérdidas por deterioro

Impairment o Test de Deterioro del valor de los inventarios

Indicios de deterioro de un activo (International Accounting Standard 36):

Fuentes Externas de información

1. El valor de mercado ha disminuido significativamente, más de lo que cabría esperar como consecuencia del paso del tiempo o de su uso normal.

2. Han tenido lugar (o van tener) en el futuro inmediato, cambios significativos con incidencia adversa sobre la entidad, referentes al entorno legal, tecnológico o de mercado en los que ésta opera o bien al que está destinado el activo.

3. Los tipos de interés de mercado u otros indicadores han sufrido incrementos que afecten el tipo de descuento utilizado para calcular las provisiones de obligaciones futuras relacionadas con el activo (o el valor de uso en el caso de los activos fijos).

4. El valor contable (en inventarios “el costo”) es mayor que su capitalización en mercados de commodities, o que su valor neto realizable.

5. El valor de la materias primas ha subido de manera significativa o se han incrementado los costos para terminar el bien o para venderlo (cuando son del mercado, distintas a pérdidas anormales, las cuáles no afectan el costo).

Fuentes Internas de información:

•Se dispone de evidencia sobre la obsolescencia o deterioro físico de un activo•Se tiene información interna (informes, análisis, etc.) sobre la rotación del inventario que implicarían la pérdida de clientes o alargamiento del ciclo de vida del producto dentro de la compañía.•Reclamaciones de garantías por encima de lo normal.•Aumentos en los flujos de efectivo necesarios para importar, almacenar o disponer del inventario.

Las estimaciones deben realizarse por cada grupo homogéneo de unidades, pero no por clasificaciones completas (total de unidades terminadas o total en un segmento).

Si existieren deterioros, deben revelarse por los respectivos segmentos (IFRS 8).

28

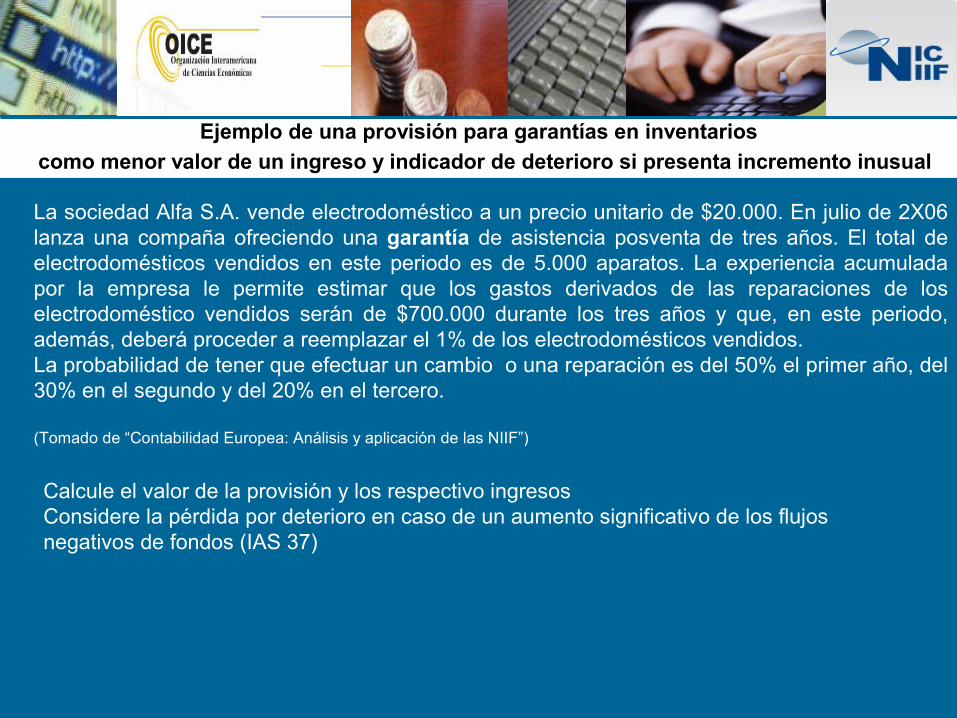

Ejemplo de una provisión para garantías en inventarios

como menor valor de un ingreso y indicador de deterioro si presenta incremento inusual

La sociedad Alfa S.A. vende electrodoméstico a un precio unitario de $20.000. En julio de 2X06 lanza una compaña ofreciendo una garantía de asistencia posventa de tres años. El total de electrodomésticos vendidos en este periodo es de 5.000 aparatos. La experiencia acumulada por la empresa le permite estimar que los gastos derivados de las reparaciones de los electrodoméstico vendidos serán de $700.000 durante los tres años y que, en este periodo, además, deberá proceder a reemplazar el 1% de los electrodomésticos vendidos. La probabilidad de tener que efectuar un cambio o una reparación es del 50% el primer año, del 30% en el segundo y del 20% en el tercero.

(Tomado de “Contabilidad Europea: Análisis y aplicación de las NIIF”)

Calcule el valor de la provisión y los respectivo ingresosConsidere la pérdida por deterioro en caso de un aumento significativo de los flujos negativos de fondos (IAS 37)

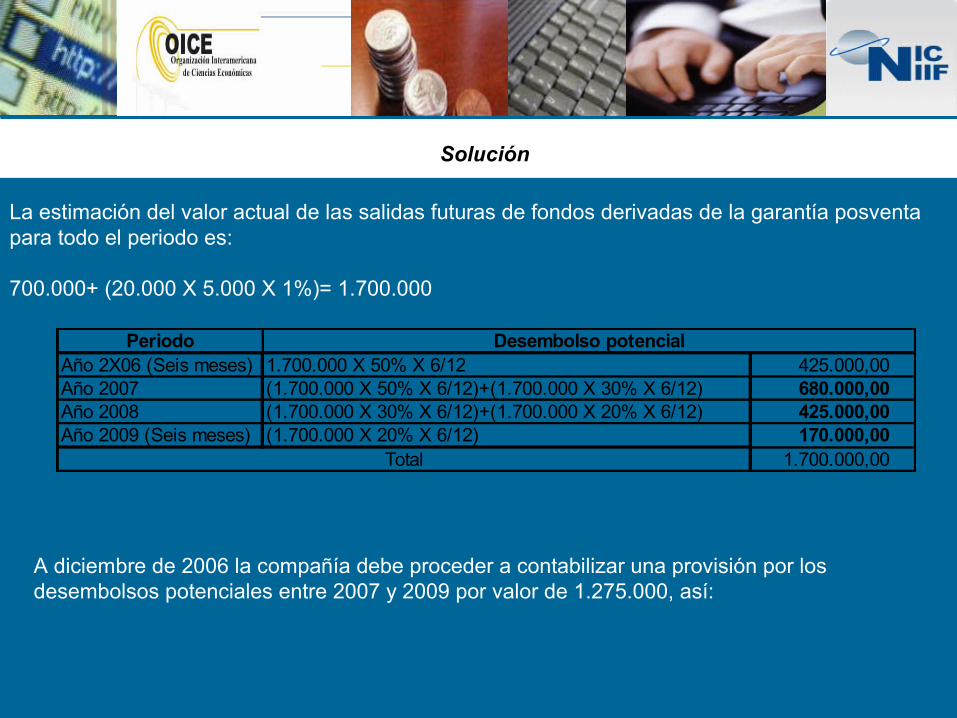

Solución

La estimación del valor actual de las salidas futuras de fondos derivadas de la garantía posventa para todo el periodo es:

700.000+ (20.000 X 5.000 X 1%)= 1.700.000

A diciembre de 2006 la compañía debe proceder a contabilizar una provisión por los desembolsos potenciales entre 2007 y 2009 por valor de 1.275.000, así:

PeriodoAño 2X06 (Seis meses) 1.700.000 X 50% X 6/12 425.000,00 Año 2007 (1.700.000 X 50% X 6/12)+(1.700.000 X 30% X 6/12) 680.000,00 Año 2008 (1.700.000 X 30% X 6/12)+(1.700.000 X 20% X 6/12) 425.000,00 Año 2009 (Seis meses) (1.700.000 X 20% X 6/12) 170.000,00

1.700.000,00

Desembolso potencial

Total

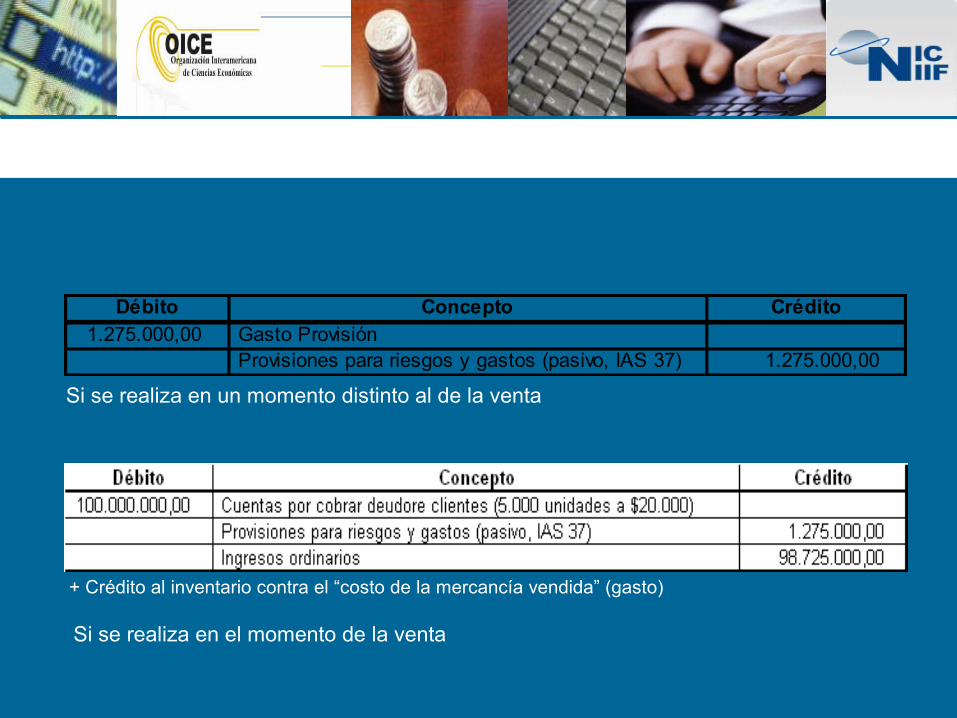

Débito Concepto Crédito1.275.000,00 Gasto Provisión

Provisiones para riesgos y gastos (pasivo, IAS 37) 1.275.000,00

Si se realiza en un momento distinto al de la venta

Si se realiza en el momento de la venta

+ Crédito al inventario contra el “costo de la mercancía vendida” (gasto)

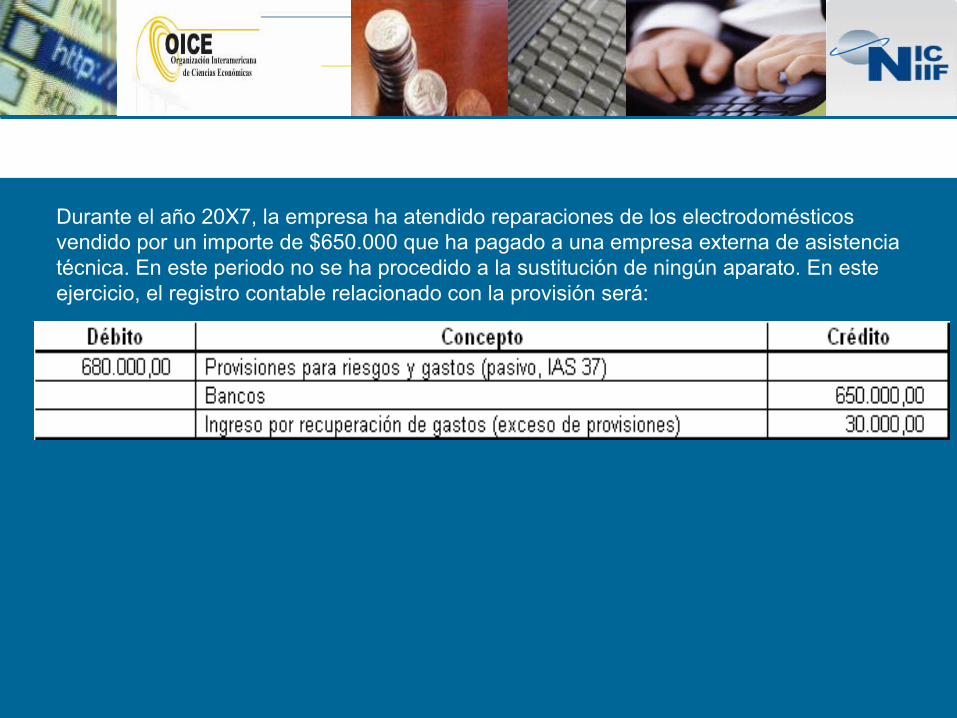

Durante el año 20X7, la empresa ha atendido reparaciones de los electrodomésticos vendido por un importe de $650.000 que ha pagado a una empresa externa de asistencia técnica. En este periodo no se ha procedido a la sustitución de ningún aparato. En este ejercicio, el registro contable relacionado con la provisión será:

Fecha de vigencia

Esta Norma revisada sustituye a la NIC 2 (revisada en 1993) Existencias, y se aplicará en los ejercicios anuales que comiencen a partir del 1 de enero de 2005.

Se aconseja su aplicación anticipada.

Revelaciones 36

(a) las políticas contables adoptadas para la valoración de las existencias, incluyendo la fórmula de valoración de los costes que se haya utilizado;

(b) el importe total en libros de las existencias, y los importes parciales según la clasificación que resulte apropiada para la entidad;

(c) el importe en libros de las existencias que se contabilicen por su valor razonable menos los costes de venta;

(d) el importe de las existencias reconocido como gasto durante el ejercicio;

(e) el importe de las rebajas de valor de las existencias que se haya reconocido como gasto en el ejercicio, de acuerdo con el párrafo 34; (“costo de la mercancía vendida”).

(f) el importe de las reversiones en las rebajas de valor anteriores, que se haya reconocido como una reducción en la cuantía del gasto por existencias en el ejercicio, de acuerdo con el párrafo 34; (Caso descuentos por pronto pago de mercancías que ya se han vendido).

(g) las circunstancias o eventos que hayan producido la reversión de las rebajas de valor, de acuerdo con el referido párrafo 34; y

(h) el importe en libros de las existencias pignoradas en garantía del cumplimiento de deudas.

En notas a la memoria

Revelar las variaciones de materias primas, productos en proceso, productos terminados, suministros e inventarios no fabricados por la empresa.

Las existencias de un prestador de servicios pueden ser descritas como productos en curso

Las circunstancias particulares de cada entidad podrían exigir la inclusión de otros costes, tales como los costes de distribución.

Un análisis de los costos reconocidos como “gastos” de materias primas y consumibles, costes de mano de obra y otros costes, junto con el importe del cambio neto en las existencias para el ejercicio.

Si la entidad aplica esta Norma para un periodo que comience antes del 1 de enero de 2005, revelará este hecho.

37

38

39

1. www.adecum.org/internacional/

2. Rodríguez Pérez. Gonzalo y otros. Contabilidad Europea 2005. Análisis y Aplicación de las NIIF. McGRAW-HILL/Interamericana de España S.A. Madrid, España. 2006. Páginas 231 a 253.

3. Van Greuning, Hennie. Estándares Internacionales de Información Financiera. Editado por Banco Mundial. Impreso por Mayol Ediciones, Bogotá. 2006.

4. Análisis de la Implementación de Estándares de Contabilidad y Auditoría en Empresas de Interés público en Colombia. Consejo Técnico de la Contaduría Pública (Colombia).En: Revista Internacional Legis de Contabilidad y Auditoría, número 27. Bogotá, D.C: Legis Editores S.A. Julio-Septiembre de 2006. [en línea]. Consejo Técnico de la Contaduría Pública. Bogotá, D.C.: 2004. Consultada el 8 de febrero de 2006. Disponible en http://www.adecum.org/internacional/

Bibliografía

Sección de preguntas

Gracias

Estándares Internacionales de Información Financiera NIIF