nhtmcp Á chÂu (acb)...nhtmcp (sau sacombank) và thứ 7 trong toàn hệ thống (sau vcb, ctg,...

TRANSCRIPT

1

BÁO

HỒI SINH TỪ KHỦNG HOẢNG

Điểm nhấn đầu tư

NH lớn thứ hai về tài sản trong khối NHTMCP với sự hỗ trợ từ hỗ trợ từ

cổ đông chiến lược Standard Chartered (15%), chiếm 3% thị phần tín dụng

2016.

Tỷ lệ nợ xấu giảm xuống dưới 1%. Nợ đối với Nhóm 6 công ty của

Nguyễn Đức Kiên dự kiến xử lý xong trong năm 2017. Theo đó, lợi nhuận

kỳ vọng tăng mạnh khi không còn gánh nặng dự phòng.

Hưởng lợi từ nới room do TLSHNN đã chạm mức 30%.

Nằm trong 10 NH được thí điểm BASEL II nhưng không chịu áp lực tăng

vốn do tỷ lể CAR ở mức cao (13,2%), CAR điều chỉnh theo BASEL II là

9%.

Rủi ro: Sự cạnh tranh trong mảng bán lẻ ngày càng gay gắt đến từ các NH

đầu ngành, NH nước ngoài và các công ty tài chính tiêu dùng.

LNST và VCSH 2017 của ACB dự phóng đạt 1.751 tỷ đồng (+32,2% y/y)

và 15.720 tỷ đồng (+11,8% y/y), ứng với EPS 1.776 đồng và BVPS

15.945 đồng.Chúng tôi định giá ACB ở mức 27.993 đồng, cùng với mức cổ

tức dự kiến 10%, tổng suất sinh lời kỳ vọng là 16,4%. Chúng tôi khuyến ghị

TĂNG TỶ TRỌNG đối với ACB.

Các chỉ tiêu tài chính 2016 2017F 2018F

TN lãi ròng 6,892 7,848 8,811

TN ngoài lãi ròng 1,782 1,944 2,121

LN trước CPDP 3,996 4,504 4,919

LNTT 1,667 2,189 3,625

TT tín dụng 21.9% 18.9% 18.0%

TT huy động 18.4% 17.5% 17.9%

TT thu nhập lãi thuần 17.1% 13.9% 12.3%

TT thu nhập ngoài lãi 2.0% 9.1% 9.1%

TT LN trước dự phòng 10.7% 12.7% 9.2%

TT LNTT 26.9% 32.2% 65.6%

CIR 54% 54% 55%

NIM 3.42% 3.41% 3.39%

LDR 78.9% 79.9% 79.9%

Tỷ lệ nợ xấu 0.87% 1.20% 1.50%

LLRR 126% 103% 90%

ROAA 0.61% 0.70% 1.01%

ROAE 9.9% 11.8% 16.9%

EPS pha loãng 1,344 1,776 2,942

BVPS 14,264 15,945 18,782

P/E forward 18.5 14.0 8.5

P/B forward 1.7 1.6 1.3

ĐÁNH GIÁ TĂNG TỶ TRỌNG

HOSE: ACB

Ngân hàng

Giá thị trường (VND) 24.900

Giá mục tiêu (VND) 27.993

Chênh lệch so với giá hiện tại +12,4%

Tỷ lệ cổ tức +4,0%

Suất sinh lợi kỳ vọng +16,4%

Thống kê 23/03/2017

Thấp/Cao 52 tuần (nghìn đồng) 15,5-25,6

SL lưu hành (triệu cp) 986

Vốn hóa (tỷ đồng) 24.648

Vốn hóa (triệu USD) 1.083

% khối ngoại sở hữu 30%

SL cp tự do (triệu cp) 986

KLGD TB 3 tháng (triệu cp) 1,24

VND/USD 22.760

Index: VNIndex / HNX 720/90

Diễn biến giá cổ phiếu (%)

YTD 1T 3T 12T

Tuyệt đối 41% 10% 44% 46%

Tương đối 33% 10% 36% 20%

80

90

100

110

120

130

140

150

02/01/2016 06/30/2016 11/18/2016

VNINDEX ACB

NHTMCP Á CHÂU (ACB) 30.03.2017

Báo cáo Vĩ mô và TTCK Tháng 9/2016 05.09.2016

cư

cư

Trương Thanh Nguyên (+84 8) 3914 8585 - Ext: 1464 [email protected] www.kisvn.vn

BÁO CÁO LẦN ĐẦU

So sánh giá cổ phiếu với VNINDEX

2

NHTMCP Á CHÂU – ACB

I.TỔNG QUAN

Ngân hàng TMCP Á Châu (ACB) được thành lập và chính thức đi vào hoạt động từ năm

1993với vốn điều lệ ban đầu là 20 tỷ đồng, đến nay đã tăng lên 9.377 tỷ đồng.ACB thực

hiện cổ phần hóa và phát hành cổ phiếu lần đầu ra công chúng vào năm 2006 và là ngân

hàng đầu tiên niêm yết trên sàn giao dịch chứng khoán Hà Nội (HNX). Sau hơn 24 năm

hoạt động, tổng tài sản của ACB đã tăng lên 234 nghìn tỷ đồng, đứng thứ 2 trong nhóm

NHTMCP (sau Sacombank) và thứ 7 trong toàn hệ thống (sau VCB, CTG, BID, MBB,

Agribank và STB).

Tính đến cuối năm 2016, ACB đã phát triển được 349 chi nhánh và phòng giao dịch hoạt

động tại 47 tỉnh thành trong cả nước. Trong đó, thành phố Hồ Chí Minh, miền Đông Nam

Bộ và cùng đồng bằng Sông Hồng là các thị trường trọng yếu, có tỷ trọng đóng góp lớn

nhất vào tổng lợi nhuận của ngân hàng. Hiện tại, ACB đang nắm giữ khoảng 3% thị phần

tín dụng và huy động vốn toàn ngành. Ngoài ra, hoạt động của ACB còn được hỗ trợ và

đóng gớp bởi 4 công ty trực thuộc là công ty Chứng khoán ACB (ACBS), Công ty Quản lý

nợ và khai thác tài sản ACB (ACBA), Công ty cho thuê tài chính ACB (ACBL) và Công ty

Quản lý Quỹ ACB (ACBC).

Hình 1:Quy mô tài sản các ngân hàng 2016 Hình 2:Số lượng chi nhánh và PGD

Nguồn: KISVN Research Nguồn: KISVN Research

Hình 3: Thị phần tín dụng Hình 4: Thị phần huy động vốn

Nguồn: KISVN Research Nguồn: KISVN Research

Bên cạnh đó, cuối năm 2015, Moody’s đã nâng Xếp hạng Tín dụng Cơ sở (BCA) từ caa1

lên b3 nhờ sự cải thiện của tình trạng tín dụng độc lập (SACP). Đồng thời, Moody’s còn

nâng đánh giá rủi ro đối tác (CR Assessment) dài hạn của ACB từ B2 lên B1 trong khi

đánh rủi ro đối tác ngắn hạn giữ nguyên ở mức Not-Prime (NP).

Cơ cấu cổ đông

Trong tổng số 986 triệu cổ phần phổ thông ACB đang lưu hành có 43,32% do cá nhân

nắm giữ và 56,68% do tổ chức nắm giữ. Tỷ lệ sở hữu nước ngoài của ACB hiện đã chạm

9%

12%

13%

3%2%

3%4%

3%2%1%

49%

VCB

CTG

BID

MBB

EIB

ACB

STB

TCB

VPB

VIB

Khác

8%

9%

10%

3%2%

3%

4%2%

2%1%

56%

0

200,000

400,000

600,000

800,000

1,000,000

VC

B

CT

G

BID

MB

B

EIB

AC

B

ST

B

TC

B

VP

B

VIB

(tỷ đồng)

486

1152

981

234 207

349

567

313208 160

0

200

400

600

800

1000

1200

1400

VC

B

CT

G

BID

MB

B

EIB

AC

B

ST

B

TC

B

VP

B

VIB

3

mức trần 30% và chủ yếu do 3 tổ chức lớn nắm giữ, bao gồm Ngân hàng Standard

Chartered (15%), Quỹ Connaught Investors LTD (7%) và Quỹ Dragon Financial Holdings

(7%).

Hình 5: Cơ cấu cổ đông

Nguồn: ACB, KISV Research

II.TÌNH HÌNH HOẠT ĐỘNG KINH DOANH

1. Thu nhập

Từ một ngân hàng hàng đầu trong nhóm NHTMCP, cuộc khủng hoảng vào tháng 8/2012

đã khiến lợi nhuận của ACB bất ngờ sụt giảm trầm trọng, từ hơn 4.000 tỷ đồng lợi nhuận

trước thuế (LNTT) năm 2011 xuống chỉ còn hơn 1.000 tỷ đồng năm 2012. Tuy nhiên, kể

từ đó đến nay, ACB đã nổ lực hết mình để tái cơ cấu và ổn định hoạt động kinh doanh.

LNTT đạt mức tăng trưởng kép 12,4% trong giai đoạn 2011 – 2016. Riêng năm 2016,

LNTT đạt 1.667 tỷ đồng, tăng 26,9% y/y, cao hơn đáng kể so với mức tăng của năm 2015

(+8,1%). Giống như hầu hết các ngân hàng khác ở Việt Nam, thu nhập của ACB vẫn chủ

yếu phụ thuộc vào hoạt động thu lãi (chiếm 79%), thu nhập ngoài lãi chỉ chiếm 21%, trong

đó chủ yếu là thu từ hoạt động dịch vụ (chiếm 11%).

Hình 6:Lợi nhuận trước thuế Hình 7:Cơ cấu thu nhập

Nguồn: ACB, KISV Research Nguồn: ACB, KISV Research

1.1. Thu nhập lãi

Thu nhập lãi tăng trưởng trung bình 2,7%/năm từ năm 2013 đến 2016, nhưng thu nhập

lãi thuần (TNLT) đạt mức tăng trưởng kép 16,3%/năm trong cùng giai đoạn. Mặc dù lãi

suất cho vay giảm xuống mức thấp theo diễn biến chung của thị trường, việc ACB tập

trung vào khúc bán lẻ, giúp biên lãi thuần NIM liên tục cải thiện từ 2,9% (2013) lên 3,4

(2016).

Tín dụng tăng trưởng nhanh, động lực chính đến từ phân khúc bán lẻ

Kể từ sau khủng hoảng năm 2012, tăng trưởng tín dụng liên tục tăng tốc từ mức 4,3%

(2013)và đạt 21,9% trong năm 2016. Đồng thời, tăng trưởng huy động cũng cải thiện từ

10,3% (2013) lên18,4% (2016).Quy mô cho vay và huy động khách hàng cuối năm 2016

lần lượt đạt 163,4 nghìn tỷ đồng và 207 nghìn tỷ đồng, đứng thứ 6 trong hệ thống các

ngân hàng Việt Nam.

9%

7%

7%

6%

71%

Standard CharteredAPR Limited

ConnaughtInvestors LTD

Dragon Financialholdings (DC)

Standard Chartered(Hong Kong)

Khác

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2008

2009

2010

2011

2012

2013

2014

2015

2016

(tỷ đồng)

79%

11%

3%1% 3% 4%

TN lãi thuần

Dịch vụ

Ngoại hối

CK kinh doanh

CK đầu tư

Khác

4

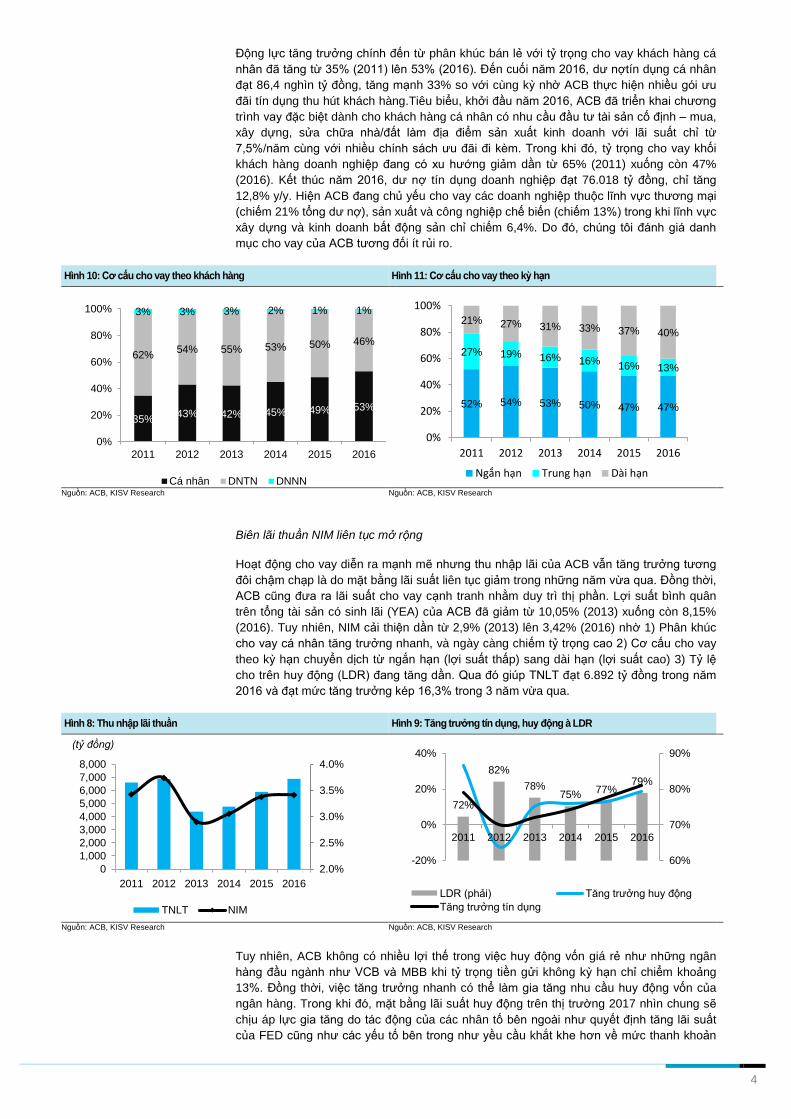

Động lực tăng trưởng chính đến từ phân khúc bán lẻ với tỷ trọng cho vay khách hàng cá

nhân đã tăng từ 35% (2011) lên 53% (2016). Đến cuối năm 2016, dư nợtín dụng cá nhân

đạt 86,4 nghìn tỷ đồng, tăng mạnh 33% so với cùng kỳ nhờ ACB thực hiện nhiều gói ưu

đãi tín dụng thu hút khách hàng.Tiêu biểu, khởi đầu năm 2016, ACB đã triển khai chương

trình vay đặc biệt dành cho khách hàng cá nhân có nhu cầu đầu tư tài sản cố định – mua,

xây dựng, sửa chữa nhà/đất làm địa điểm sản xuất kinh doanh với lãi suất chỉ từ

7,5%/năm cùng với nhiều chính sách ưu đãi đi kèm. Trong khi đó, tỷ trọng cho vay khối

khách hàng doanh nghiệp đang có xu hướng giảm dần từ 65% (2011) xuống còn 47%

(2016). Kết thúc năm 2016, dư nợ tín dụng doanh nghiệp đạt 76.018 tỷ đồng, chỉ tăng

12,8% y/y. Hiện ACB đang chủ yếu cho vay các doanh nghiệp thuộc lĩnh vực thương mại

(chiếm 21% tổng dư nợ), sản xuất và công nghiệp chế biến (chiếm 13%) trong khi lĩnh vực

xây dựng và kinh doanh bất động sản chỉ chiếm 6,4%. Do đó, chúng tôi đánh giá danh

mục cho vay của ACB tương đối ít rủi ro.

Hình 10: Cơ cấu cho vay theo khách hàng Hình 11: Cơ cấu cho vay theo kỳ hạn

Nguồn: ACB, KISV Research Nguồn: ACB, KISV Research

Biên lãi thuần NIM liên tục mở rộng

Hoạt động cho vay diễn ra mạnh mẽ nhưng thu nhập lãi của ACB vẫn tăng trưởng tương

đôi chậm chạp là do mặt bằng lãi suất liên tục giảm trong những năm vừa qua. Đồng thời,

ACB cũng đưa ra lãi suất cho vay cạnh tranh nhằm duy trì thị phần. Lợi suất bình quân

trên tổng tài sản có sinh lãi (YEA) của ACB đã giảm từ 10,05% (2013) xuống còn 8,15%

(2016). Tuy nhiên, NIM cải thiện dần từ 2,9% (2013) lên 3,42% (2016) nhờ 1) Phân khúc

cho vay cá nhân tăng trưởng nhanh, và ngày càng chiếm tỷ trọng cao 2) Cơ cấu cho vay

theo kỳ hạn chuyển dịch từ ngắn hạn (lợi suất thấp) sang dài hạn (lợi suất cao) 3) Tỷ lệ

cho trên huy động (LDR) đang tăng dần. Qua đó giúp TNLT đạt 6.892 tỷ đồng trong năm

2016 và đạt mức tăng trưởng kép 16,3% trong 3 năm vừa qua.

Hình 8: Thu nhập lãi thuần Hình 9: Tăng trưởng tín dụng, huy động à LDR

Nguồn: ACB, KISV Research Nguồn: ACB, KISV Research

Tuy nhiên, ACB không có nhiều lợi thế trong việc huy động vốn giá rẻ như những ngân

hàng đầu ngành như VCB và MBB khi tỷ trọng tiền gửi không kỳ hạn chỉ chiểm khoảng

13%. Đồng thời, việc tăng trưởng nhanh có thể làm gia tăng nhu cầu huy động vốn của

ngân hàng. Trong khi đó, mặt bằng lãi suất huy động trên thị trường 2017 nhìn chung sẽ

chịu áp lực gia tăng do tác động của các nhân tố bên ngoài như quyết định tăng lãi suất

của FED cũng như các yếu tố bên trong như yều cầu khắt khe hơn về mức thanh khoản

2.0%

2.5%

3.0%

3.5%

4.0%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2011 2012 2013 2014 2015 2016

TNLT NIM

(tỷ đồng)

72%

82%

78%75% 77%

79%

60%

70%

80%

90%

-20%

0%

20%

40%

2011 2012 2013 2014 2015 2016

LDR (phải) Tăng trưởng huy động

Tăng trưởng tín dụng

35%43% 42% 45% 49% 53%

62%54% 55% 53% 50% 46%

3% 3% 3% 2% 1% 1%

0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015 2016

Cá nhân DNTN DNNN

52% 54% 53% 50% 47% 47%

27% 19% 16% 16%16% 13%

21% 27% 31% 33% 37% 40%

0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015 2016

Ngắn hạn Trung hạn Dài hạn

5

của thông tư 36. Do đó, NIM của ngân hàng có khả năng bị thu hẹp. Tuy nhiên, như đã để

cập, lãi suất sẽ chỉ tăng với biên độ nhỏ nhờ tình hình kinh tế vĩ mô trong nước ổn định,

cũng như định hướng duy trì lãi suất thấp nhằm hỗ trợ kinh tế trong nước của chính phủ.

1.2. Cấu trúc thu nhập đa dạng

Năm 2016, thu nhập ngoài lãi thuần (TNNLT) đạt 671 tỷ đồng, tăng 99% y/y và chiếm 9%

tổng thu nhập hoạt động. Tuy nhiên, ACB đã hạch toán chi phí dự phòng liên quan đến

nhóm nợ của Nhóm 6 công ty vào chi phí mua bán chứng khoán đầu tư khoảng 1.100 tỷ

đồng trong năm 2016 (năm 2015 khoảng 1.409 tỷ đồng). Do đó, nếu loại bỏ tác động của

các chi phí này, TNNLT thực tế năm 2016 đạt 1.782 tỷ đồng (+62,2% y/y) và chiếm 21%

tổng thu nhập hoạt động của ACB. Đây là một tỷ trọng tương đối cao so với hầu hết các

ngân hàng hiện tại, chỉ đứng sau VCB (27%) và Techcombank (32%).

Trong 1.782 tỷ đồng TNNLT năm 2016 bao gồm 944 tỷ đồnglãi từ hoạt động dịch vụ

(thanh toán, ngân quỹ và dịch vụ chứng khoán), tăng 27% y/y, 230 tỷ đồng từ kinh doanh

ngoại hối (+91% y/y), 226 tỷ đồng lãi từ mua bán chứng khoán đầu tư và kinh doanh

(+60% y/y).

2. Hoạt động chưa hiệu quả, nhưng đang cải thiện

Trước năm 2012, tỷ lệ chi phí hoạt động (CIR) chỉ khoảng 40%, khá thấp so với các ngân

hàng khác. Tuy nhiên, kể từ sau khủng hoảng, hiệu quả hoạt động của ACB suy giảm

đáng kể khi CIR bất ngờ tăng lên đến 73% (năm 2012). Từ đó đến nay, CIR liên tục giảm

xuống chỉ 54% vào năm 2016, nhưng vẫn cao hơn so với mặt chung. Năm 2016, ACB ghi

nhận 4.678 phi phí hoạt động (+16% y/y), trong đó phần lớn là chi phí dành cho nhân viên,

chiếm 50%, tương đương với 2.309 tỷ đồng (+16% y/y) mặc dù cuối năm 2016 số lượng

nhân sự tại ngân hàng đã giảm đi 113 nhân viên so với đầu năm, xuống còn 9.822 nhân

viên. Theo tính toán, thu nhập bình quân một nhân viên tại ACB là 20 triệu đồng/tháng,

ngang với mức trung bình ngành. Điều này cho thấy chi phí vận hành của ACB không quá

cao nhưng thu nhập tạo ra vẫn chưa tương xứng do những năm vừa qua ACB phải tập

trung xử lý nợ.

Hình 12: Tỷ lệ TGKKH trên tổng huy động tại các ngân hàng

Nguồn: KISVN Research

26%

13%15%

29%

13% 13% 13%

19%

11%

19%

0%

5%

10%

15%

20%

25%

30%

35%

VCB CTG BID MBB EIB ACB STB TCB VPB VIB

6

Hình 13: Thu nhập bình quân của nhân viên (triệu đồng/tháng) Hình 14: Tỷ lệ CIRtại các ngân hàng

Nguồn: KISVN Research Nguồn: KISVN Research

3. Tình hình xử lý các tài sản kém chất lượng đang diễn ra tích cực

Năm 2012, ACB đã trải qua nhiều cú sốc lớn với một loạt lãnh đạo cao cấp bị khởi tố, điều

tra với tội danh làm thất thoát nghiêm trọng tài sản sản của ngân hàng. Thời điểm đó, ông

Nguyễn Đức Kiên, nguyên phó chủ tịch HĐQT của ACB đã chỉ đạo ngân hàng cho vay

Nhóm 6 công ty do chính ông Kiên thành lập để thực hiện đầu tư cổ phiếu. Cuối năm

2012, ACB báo cáo tổng dự nợ gốc liên quan đến Nhóm 6 công ty lên đến gần 9.000 tỷ

đồng. Trong suốt 4 năm vừa qua, ngân hàng đã thực hiện tái cơ cấu, nổ lực thu hồi nợ

cũng như trích lập dự phòng cho khoản nợ này.

Tính đến cuối năm 2016, dư nợ ròng liên quan đến Nhóm 6 công ty chỉ còn 1.521 tỷ đồng,

giảm 2.965 tỷ đồng so với năm 2015. Trong năm, ngân hàng đã thanh lý TSĐB thu được

1.139 tỷ đồng, thu hồi nợ từ Nhóm 6 công ty khoảng 749 tỷ đồng, đồng thời trích lập thêm

1.111 tỷ đồng cho số dư nợ không thu hồi được trong năm 2016 theo lộ trình thu hồi nợ

đã được NHNN phê duyệt. Theo Công văn 1044, số tiền thu hồi trong năm 2016 và 2017

lần lượt là 3.000 tỷ đồng và 2.016 tỷ đồng. Hiện tại, khoản nợ của Nhóm 6 công ty được

đảm bảo với giá trị tài sản lên tới 4.480 tỷ đồng. Phần lớn TSĐB là cổ phiếu của các tổ

chức tín dụng chưa niêm yết 1.386 tỷ đồng đã niêm yết, khoảng 1.961 tỷ đồng (chủ yếu là

cổ phiếu của các ngân hàng ACB, EIB và STB mà Nhóm 6 công ty đã đầu tư vào năm

2012). Ngân hang đã thỏa thuận bán số cổ phiếu này cho một bên thứ ba và sử dụng số

tiền cọc 1.140 tỷ đồng để thanh toán nợ của Nhóm 6 công ty trong năm 2016 như đã đề

cập.

Năm 2017, chúng tôi dự kiến ngân hàng sẽ tiếp tục thu phần còn lại 822 tỷ đồng của giá trị

cổ phiếu đảm bảo đã bán. Dó đó, ACB sẽ cần trích lập thêm khoảng 700 tỷ nhằm xử lý hết

các khoản nợ của nhóm Nhóm 6 công ty. Như vậy, ACB xử lỷ sớm hơn 1 năm so với kế

hoạch ban đầu. Trong trường hợp lạc quan, nếu ACB có thể thanh lý được toàn bộ tài sản

đảm bảo, công ty sẽ không phải trích lập dự phòng cho 1.500 tỷ đồng nợ ròng còn lại,

thậm chí còn có thế ghi nhận khoảng lợi nhuận đột biến từ hoàn nhập (khoảng hơn 2.000

tỷ đồng).

Bên cạnh đó, tổng giá trị nợ nhóm 3 – 5 đến cuối năm 2016 chỉ còn 1.421 tỷ đồng (giảm

20% so với năm 2015) tương đương với 0,87%. Đây là con số khá bất ngờ khi mà kể từ

sau sự việc bê bối lãnh đạo vào nào 2012, tỷ lệ nợ xấu của ACB liên tục tăng, đỉnh điểm

quý II 2014 lên mức 3,65%, vượt chuẩn quy định của Nhà nước. Đáng chú ý, tỷ lệ quỹ dự

phòng bao phủ nợ xấu cuối năm 2016 tăng lên tới 126% nhờ ACB đã thực hiện trích lập

dự phòng mạnh mẽ trong giai đoạn vừa qua. Chi phí dự phòng năm 2016 ở mức 1.218 tỷ

đồng (+38% y/y), trong đó dự phòng cho vay khách hàng là 793 tỷ đồng (+92%), dự

phòng cho TPĐB VAMC 557 tỷ đồng (+60% y/y) và nhưng đc hoàn nhập 24 tỷ đồng cho

khoản tiền gửi và cho vay TCTD khác (năm 2015 đã trích lập 191 tỷ). Năm 2017, chúng tôi

ước tính chi phí dự phòng cho vay khách hàng ở mức 662 tỷ đồng, giảm 16,5% y/y. Tuy

nhiên, ACB sẽ trích lập hết phần còn lại 954 trên tổng mệnh giá 1.785 tỷ đồng của TPĐB

của VAMC.

Theo đó, tổng chi phí dự phòng trong năm 2017 là 2.315 tỷ đồng (-0,6% y/y), bao gồm 700

tỷ đồng của Nhóm 6 công ty, 954 tỷ đồng cho TPĐP của VAMC và 662 tỷ đồng dự phòng

cho vay khách hàng.

40%

49%44% 42%

60%54%

83%

36%

52%

62%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

VC

B

CT

G

BID

MB

B

EIB

AC

B

ST

B

TC

B

VP

B

VIB

29

24 25

1620

15 16

22 22

0

5

10

15

20

25

30

35

VC

B

CT

G

BID

MB

B

AC

B

ST

B

VP

B

TC

B

VIB

(triệu đồng)

7

Như vậy, kể từ năm 2018 CPDP dự kiến giảm mạnh do không còn phải xử lý nợ của

Nhóm 6 công ty và TPĐB VAMC.

Tình hình nợ xấu tại ACB (tỷ đồng) 2014 2015 2016

Nợ gốc nhóm G6 5.867 5.788 3.934

Dự phòng (540) (1.302) (2.413)

Còn lại 5.327 4.486 1.521

Giá trị TSĐB 4.820 4.966 4.480

Nợ gốc TPĐB VAMC 1.131 1.883 1.785

Dự phòng -101 -382 -831

Còn lại 1.030 1.501 954

Nợ nhóm 3 - 5 2.533 1.771 1.421

Dự phòng (1.579) (1.541) (1.797)

LLRR 62% 87% 126%

Hình 15: Nợ xấu tại các ngân hàng Hình 16: Tỷ lệ quỹ dự phòng bao phủ nợ xấu2016 (LLRR)

Nguồn: KISVN Research Nguồn: KISVN Research

0%

2%

4%

6%

8%

10%

12%

-

5,000

10,000

15,000

20,000

25,000

VCB CTG BID MBB EIB ACB STB

Dư nợ xấu Nợ bán cho VAMC

Tỷ lệ nợ xấu NPLs Tỷ lệ nợ xấu thực tế

(tỷ đồng)

114%102%

71%

103%

42%

126%

23%

67%

51% 56%

0%

20%

40%

60%

80%

100%

120%

140%

VC

B

CT

G

BID

MB

B

EIB

AC

B

ST

B

TC

B

VP

B

VIB

8

III. TRIỂN VỌNG KINH DOANH

THUẬN LỢI

Lấy lại vị thế ngân hàng bán lẻ hàng đầu trong nhóm NHTMCP

Trước khi rơi vào khủng hoảng, ACB là ngân hàng nắm giữ vị thế số 1 trong khối

NHTMCP với thế mạnh về tín dụng và dịch vụ dành cho khách hàng cá nhân và các

doanh nghiệp vừa và nhỏ. Từ năm 2007 đến năm 2011, tổng tài sản của ACB đã tăng từ

85 nghìn tỷ đồng lên 280 nghìn tỷ đồng. Đồng thời, lợi nhuận của ACB cũng đứng đầu

trong khối NHTMLNTT đạt hơn 4.200 tỷ đồng vào năm 2011, vượt xa những ngân hàng

cùng qiuy mô lúc đó như Sacombank, MBBank và Techcombank…Tuy nhiên, cuộc khủng

hoảng vào tháng 8/2012 đã khiến tài sản cũng như lợi nhuận của ngân hàng suy giảm

trầm trọng. Giai đoạn 2012 -2015, do ưu tiên tái cơ cấu và ổn định hoạt động kinh doanh,

hoạt động ở ACB trở nên trầm lắng. Hiện tại, kết quả kinh doanh năm 2016 cũng như

những diễn biến tích cực trong việc xử lý nợ xấu cho thấy ACB đang dần lấy lại vị thế của

mình.

Hình 17: Số lượng CN&PGD và số lượng nhân viên tại ACB Hình 18: So sánh số lượng CN&PGD và số lượng NV của các NH

Nguồn: KISVN Research Nguồn: KISVN Research

Năm 2016, mặc dù số lượng nhân viên không tăng nhưng trong năm ACB đã mở thêm 5

chi nhánh nâng tổng số chi nhánh và phòng giao dịch (PGD) lên 349 điểm. Sự mở rộng

này đã giúp tổng dự nợ cho vay khách hàng của ACB năm 2016 đat hơn 163 nghìn tỷ

đồng, tăng 22% y/y, cao hơn đáng kể so với mức tăng của 2015 (15%). Cùng với đó là sự

cải thiện trong lợi nhuận và nhiều chỉ tiêu tài chính khác như đã đề cập. Trong kế hoạch

phát triển giai đoạn tiếp theo, sau khi xử lý dứt điểm toàn bộ nợ xấu trong năm 2017, ACB

dự kiến sẽ mở 3 – 5 chi nhánh mỗi năm. Đồng thời, ACB cũng sẽ thực hiện nhiều chương

trình tín dụng ưu đãi dành cho khách hàng cá nhân và các doanh nghiệp vừa và nhỏ để

mở rộng quy mô tín dụng.

Trong những năm gần đây, cùng với sự phát triển của nền kinh tế, nhu cầu tài chính và

dịch vụ thanh toán ngày tăng nhanh sẽ là động lực giúp cho thị trường ngân hàng bán lẻ

phát triển mạnh mẽ trong tương lai. Thêm vào đó, Chính phủ cũng đưa ra nhiều chính

sách hỗ trợ các doanh nghiệp vừa và nhỏ (SMEs) như giảm lãi suất cho vay, giảm thuế

thu nhập doanh nghiệp,...Chúng tôi cho rằng ACB đang có những bước đi phù hợp với xu

hướng phát triển của thị trường, cùng với sự hỗ trợ từ Standard Chartered – một trong

những ngân hàng bán lẻ hàng đầu trên thị trường quốc tế, chúng tôi kỳ vọng ACB sẽ có

sự trở lại đầy ấn tượng trong những năm sắp tới.

Không chịu áp lực huy động vốn do CAR đáp ứng tiêu chuẩn BASEL II

Đầu năm 2017, NHNN Việt Nam đã công bố Thông tư 41/2016/TT-NHNN quy định về tỷ lệ

an toàn vốn tối thiểu đối với ngân hàng và chi nhánh ngân hàng nước ngoài. Thông tư 41

có nội dung hướng theo chuẩn BASEL II. Cụ thể, tỷ lệ an toàn vốn tổi thiểu CAR giảm

xuống còn 8% thay vì 9% theo Thông tư 36 trước đây. Tuy nhiên, CAR theo cách tính của

Thông tư 36 chỉ mới tính đến rủi ro tín dụng, trong khi Thông tư 41 yêu cầu các ngân hàng

phải sử dụng một phần vốn tự có để ngòng ngừa rủi ro thị trường và rủi ro hoạt động. Do

đó, CAR của các ngân hàng có thể bị sụt giảm 2% - 3% khi áp dụng tiêu chuẩn mới.Thông

tư 41 sẽ chính thức có hiệu lực thi hành từ ngành 01/01/2020 hoặc có thể áp dụng sớm

341 344 345 345349

10275

91319296

9935 9822

8,000

8,500

9,000

9,500

10,000

10,500

11,000

300

310

320

330

340

350

360

2012 2013 2014 2015 2016

Số CN& PGD SL nhân viên

486

1152

1005

234349

541

214312

155

0

5,000

10,000

15,000

20,000

25,000

30,000

0

200

400

600

800

1000

1200

1400

VCB CTG BID MBB ACB STB VPB TCB VIB

CN&PGD (trái) SLNV (phải)

9

hơn khi ngân hàng đáp ứng tiêu chuẩn và đăng ký về NHNN. Trước đó, nhằm đạt mục

tiêu đưa việc quản trị rủi ro cũng như an toàn vốn theo chuẩn mực quốc tế, NHNN đã

dụng thí điểm thực hiện BASEL II đối với 10 NHTM, bao gồm: VCB, Vietinbank, BIDV,

VPBank, VIB, MaritimeBank, STB, MBB, ACB và Techcombank. Tuy nhiên, tình hình triển

khai BASEL II ở các ngân hàng đến nay vẫn chưa có nhiều tiến triển. Theo ước tính của

chúng tôi, chỉ có 4 ngân hàng đáp ứng được tỷ lệ an toàn vốn tối thiểu theo BASEL, bao

gồm: VCB, MBB, ACB và EIB.

Xét riêng đối với ACB, ngân hàng hiện đang có CAR 13,2%, tăng 0,4% từ mức 12,8% vào

cuối năm 2015 , cao thứ hai (sau EIB) so vớicác ngân hàng niêm yết. Trong năm 2016,

ACB đã có 2 đợt phát hành trái phiểu riêng lẻ, không có đảm bảo nhằm bổ sung vốn cấp

2. Tổng giá trị trái phiếu phát hành trong năm 2016 là 3.054 tỷ đồng, nâng vốn cấp 2 lên

7.814 tỷ đồng, tương đương với 78% vốn cấp 1 (quy định tối đa là 100%). Như vậy, ACB

vẫn còn dư địa hơn 2.000 tỷ đồng để phát hành trong năm 2017. Tuy nhiên, chúng tôi cho

rằng ACB không có nhiều áp lực để tăng vốn khi CAR hiện đã cao và thời hạn áp dụng

BASEL II chính thức cũng được dời đến 2020. Theo đó, ACB vẫn còn dư địa để duy trì tốc

độ tăng trưởng tín cao từ 18% - 20% trong 2 năm tiếp theo.

Nợ xấu cơ bản đã được xử ký hết

Theo báo cáo của SBV, tỷ lệ nợ xấu trung bình toàn hệ thống tính đến cuối 2016 là 2,46%

giảm so với mức 2,9% của năm 2015. Tuy nhiên, phần lớn nợ xấu chỉ được xử lý thông

qua trái phiếu của VAMC, nhưng đến nay phần nợ xấu tồn đọng tại VAMC vẫn chưa có

hướng giải quyết triệt để.Hiện tại chỉ mới có VCB đã tất toán hết các trái phiếu này. Đối

với ACB, ngoài 954 tỷ đồng TPĐB VAMC chưa trích lập, ACB vẫn còn phải xử lý 1.500 tỷ

đồng nợ liên quan đến Nhóm 6 công ty. Theo dự phóng của chúng tôi như đã đề cập, có

khả năng ACB sẽ xử lý hết các khoản nợ này trong năm 2017 thông qua trích lập dự

phòng, thu hồi và bán tài sản đảm bảo. Ngòai ra, trong những năm vừa qua ACB cũng đã

rất tích cực xử lý các khoản nợ xấu. Dự nợ nhóm 3 – 5 cuối năm 2016 chỉ còn 1.421 tỷ

đồng, tương đương với tỷ lể 0,87%, mức thấp nhất trong toàn hệ thống, trong khi tỷ lệ

LLRR tăng lên 126%.

Theo ước tính, tổng chi phí dự phòng cho năm 2017 khoảng 2.315 tỷ đồng, tương đương

với 51% lợi nhuận hoạt động của ngân hàng. Tuy nhiên, từ năm 2018, ACB sẽ không còn

chịu gánh nặng dự phòng, lợi nhuận dự kiến tăng mạnh (+65,6%).

Hưởng lợi từ nới room khối ngoại

Việt Nam đang giới hạn tỷ lệ sở hữu của khối ngoại tại các ngân hàng là 30% và đang tìm

cách thu hút thêm đầu tư bên ngoài để củng cố hệ thống tài chính, cũng như xử lý nợ xấu

đang tồn đọng tài các ngân hàng, doanh nghiệp nhà nước. Thủ tướng Nguyễn Xuân Phúc

cũng đã nhiều lần đề cập đến vần đề này trên các trang thông tin trong nước và quốc tế.

Theo thống kê, room sở hữu còn lại của các ngân hàng niêm yết như sau: BID (28,7%),

SHB (18,8%), STB (15,7%), VIB (9,8%), VCB (9,1%) EIB (2%), CTG (0,1%), MBB (0%) và

ACB (0%). Theo đó, nếu được nới room, các ngân hàng ACB, MBB, CTG sẽ được hưởng

lợi nhiều nhất.

Hình 19: So sánh CAR tại các ngân hàng

Nguồn: KISVN Research

10.8%

9.2% 9.0%

12.7%

16.7%

13.2%

9.6%8.2%

6.1% 6.0%

8.5%

11.4%

9.0%

6.4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

VCB CTG BID MBB EIB ACB STB

Hiện tại Theo BASEL II

10

Hiện tại, các cổ đông nước ngoài của ACB chủ yếu là các tổ chức lớn, bao gôm Ngân

hàng Standard Chartered (15%), Connaught Investor LTD (7,3%) và Dragon Financial

Holding (6,8%). Chúng tôi kỳ vọng việc room sẽ thu hút đầu tư thêm từ phía Standard

Chartered – cổ đông chiến lược đã theo ngân hàng trong suốt giai đoạn khủng hoảng.

Qua đó, giúp hoạt động của ACB trở nên vững mạnh hơn.

KHÓ KHĂN

Cạnh tranh trong lĩnh vực bán lẻ ngày càng tăng

Hầu hết các NHTM Việt Nam đều chủ trương phát triển mạnh ngân hàng bán lẻ. Do đó,

các ngân hàng đều chạy đua trong việc giới thiệu sản phẩm, nâng cấp dịch vụ, quảng bá

thương hiệu nhằm gia tăng thị phần. Không chỉ dừng lại ở đó, nhiều ngân hàng cũng

nhanh chóng thanh lập các công ty tài chính nhằm khai thác thị trường tài chính tiêu dùng.

Thành công nhất trong lĩnh vực này có thể kể đến như FE Credit của VP Bank, HD Saison

(hợp tác giữa giữa HD Bank và Credit Saison của Nhật).

Không chỉ các ngân hàng thương mại trong nước, các ngân hàng nước ngoài cũng xâm

nhập vào thị trường bán lẻ Việt Nam chứ không chỉ tập trung vào khách hàng lớn là các

doanh nghiệp FDI. Tiêu biểu có thể kể đến 4 ngân hàng hàng đầu về hoạt động bán lẻ

trên thế giới như HSBC, ANZ, Citibank và Standard Charter. Ngoài ra, ngày càng có nhiều

ngân hàng quốc tế tham gia vào thị trường Việt Nam như Shinhan Bank, Woori Bank,…

IV. DỰ PHÓNG VÀ ĐỊNH GIÁ

Dự phóng

Chúng tôi dự phóng thu nhập lãi thuần và thu nhập ngoài lãi sẽ lần lượt đạt 7.848 tỷ đồng

(+13,9% y/y) và 1,944 tỷ đồng (+9,1%). Theo đó, LNST và VCSH 2017 của ACB lần lượt

đạt 1.571 tỷ đồng (+32,2% y/y) và 15.720 tỷ đồng (+11,8%), ứng với EPS 1.776 đồng và

BVPS 15.945 đồng. Dự phóng của chúng tôi dựa trên các giả định sau đây:

1) Tín dụng kỳ vọng tăng trưởng 18,9% ytd cho cả năm 2017 (Năm 2016 là 21,9%). Sau

giai đoạn tái cấu trúc, ACB định hướng mở rộng trở lại hoạt động kinh doanh, do đó chúng

tôi kỳ vọng tốc độ tăng trưởng tín dụng tại ACB vẫn cao hơn mức mục tiêu của toàn

ngành năm 2017. Tuy nhiên, mặt bằng lãi suất tăng đồng thời áp lực cạnh tranh từ các

ngân hàng khác có thể khiến tốc độ tăng trưởng chậm lại.

2) Tăng trưởng huy động kỳ vọng đạt 17,5% trong năm 2017, thấp hơn mức 18,4% của

năm 2016 do thanh khoản của ngân hàng vẫn đối dồi dào. Tỷ lệ LDR cuối năm 2016 là

78,9% năm trong ngưỡng quy định 80% của NHNN.

3) NIM duy trì ổn định quanh mức 3,4%. Mặc dù, ACB định hướng phát triển phân khúc

khách hàng cá nhân, nhưng chúng tôi vẫn cho rằng ACB sẽ tiếp tục duy trì lãi suất cho

vay thấp nhằm lấy lại thị phần.

Theo đó, thu nhập lãi thuần năm 2017 ước đạt 7.848 tỷ đồng, tăng 13,9% y/y.

4) Thu nhập ngoài lãi ước tính tăng trưởng ổn định từ quanh mức 9,1%, đạt 1,944 tỷ đồng.

Động lực tăng trưởng chính vẫn đến từ hoạt động dịch vụ, đặc biệt là mảng kinh doanh

thẻ và thanh toán.

5) Chi phí hoạt động năm 2017 tăng 13% y/y với giả định tỷ lệ CIR là 54%, tương đương

với năm 2016.

6) Chi phí dự phòng ước tính cho cả năm 2017 là 2.315 tỷ đồng (-0,6% y/y), bao gồm 700

tỷ đồng của Nhóm 6 công ty, 954 tỷ đồng cho TPĐP của VAMC và 662 tỷ đồng dự phòng

cho vay khách hàng. Chi phí dự phòng cho vay khách hàng được ước tính dựa trên giả

định tỷ lệ nợ xấu 1,2%. Mặc dù, tỷ lệ nợ xấu năm 2016 đã xuống mức rất thấp (chỉ

0,87%), chúng tôi cho rằng khi ACB mở rộng trở lại hoạt động tín dụng, nợ xấu của ngân

hàng sẽ tăng trở lại.

11

ĐỊNH GIÁ

Chúng tôi sử dụng phương pháp so sánh P/B và thu nhập thặng dư (RIM) để xác định giá

trị hợp lý của ACB, cụ thể như sau:

Phương pháp so sánh P/B

Ngân hàng Quốc gia Vốn hóa (triệu USD) P/B

MBB VN Việt Nam 1.159 1,0

ACB VN Việt Nam 1.083 1,8

MAYA IJ Indonesia 996 2,4

CIMBT TB Thái Lan 993 1,3

BSIM IJ Indonesia 980 2,8

STB VN Việt Nam 848 0,8

DCBB IN Ấn Độ 714 2,2

EIB VN Việt Nam 637 1,1

1,7

So sánh với một số ngân hàng có vốn hóa tương đương trong khu vực, ACB được định

giá ở mức 27.106 đồng với mức P/B 1,7 lần.

2017 2018

BVPS (VND) 15.945 18.782

Giá thị trường 24.900 24.900

P/B forward 1,6 1,3

P/B target 1,7 1,7

Định giá (VND) 27.106 31.929

Phương pháp Thu nhập thặng dư (RIM)

Giả định 2017 2018 2019 2020 2021

Giá trị vốn chủ sở hữu 15.720 18.517 21.532 25.120 29.307

Lợi nhuận ròng 1.751 2.900 3.752 4.400 5.079

Chi phí vốn 1.808 2.129 2.476 2.889 3.370

Thu nhập thặng dư (TNTD) (57) 771 1.276 1.511 1.709

Giá trị hiện tại TNTD (51) 620 921 978 992

Tốc độ tăng trưởng bền vững 5%

Chi phí vốn Re 12%

Tổng giá trị hiện tại TNTD (2017-2021) 3.459

Giá trị hiện tại thu nhập thặng dư cuối kỳ 9.295

Giá trị vốn chủ sở hữu 28.474

Số lượng CP 985.901.896

Định giá 28.881

Tổng hợp 2 phương pháp

Phương pháp Tỷ trọng Giá

RIM 50% 28.881

P/B 50% 27.106

Giá mục tiêu 27.993

Kết hợp cả 2 phương pháp, chúng tôi định giá ACB ở mức 27.993 đồng, cao hơn giá thị

trường hiện tại 12,4%. Cộng với mức chia cổ tức 10%, tổng mức sinh lời dự kiến là

16,4%. Do đó, chúng tôi đưa ra khuyến nghị TĂNG TỶ TRỌNG đối với ACB.

12

V. PHÂN TÍCH KỸ THUẬT

Theo đồ thị tuần, ACB đang xu hướng tăng trung hạn với hỗ trợ ở vùng 19 – 20 và kháng cự ở vùng 27 – 29.

Các chỉ báo xu hướng trung hạn duy trì ở mức tích cực khi 2 đường EMA(10), EMA(20) và EMA(35) tuần đang tăng khá mạnh.

Nhóm chỉ báo về dòng tiền giảm nhẹ nhưng vẫn giữ xu hướng tăng, cho thấy dòng tiền duy trì ở mức ổn định.

Chỉ báo xung lượng ADX(14) tuy đang giảm nhẹ nhưng vẫn duy trì ở ngưỡng 34, đồng thời đường +DI vẫn nằm trên –DI hỗ trợ cho xu hướng tăng trung hạn.

Do đó chúng tôi khuyến nghị tiếp tục nắm giữ ACB và tăng tỷ trọng khi ACB điều chỉnh về vùng hỗ trợ trung dài hạn. Trong trường hợp tích cực, ACB có thể hướng đến ngưỡng cản trung hạn ở vùng 27 – 29. Điểm cắt lỗ đạt khi ACB giảm dưới vùng 19 – 20. Tuy nhiên, chúng tối đánh giá khả năng này khó xảy ra khi dòng tiền vẫn duy trì ở mức cao.

KẾT LUẬN

Xuất phát từ một ngân hàng hàng đầu trên thị trường bán lẻ, sự bê bối từ phía quản trị

đứng đầu là ông Nguyễn Đức Kiên – nguyên chủ tịch HĐQT của ACB đã khiến ngân hàng

rơi vào khủng hoảng trầm trọng với khoảng nợ xấu được báo cao lên tới 9.000 tỷ đồng

vào năm 2012. Tiếp sau đó, ACB tiếp tục dính vào vụ án Huyền Như cuối năm 2014 khiến

khoản tiền gửi 670 tỷ đồng tại Vietinbank không thể thu hồi. Sau nhiều năm tập trung xử

lý, các khoản nợ này chỉ còn lại khoảng 1.500 tỷ đồng và dự kiến sẽ được xử lý hết trong

năm 2017. Như vậy, ACB xử lý xong nợ liên quan đến Nhóm 6 công ty sớm hơn 1 năm so

với kế hoạch. Đồng thời, ACB còn đang nắm giữ các TSĐB liên quan gần 5.000 tỷ đồng.

Mặc dù, chúng tôi không chắn chắn về giá trị có thể thu hồi của các TSĐB này tuy nhiên

trong trường hợp tích cực, việc thanh lý thành công sẽ giúp ACB tạo ra một khoản lợi

nhuận đột biến. Bên cạnh đó, với kế hoạch mở rộng hoạt động kinh doanh sau giai đoạn

tái cơ cấu và xử lý nợ xấu, ACB đang dần lấy lại vị thế dẫn đâu của mình. Ngoài ra, ACB

cũng là một trong những ngân hàng được hưởng lợi nhiều nhất nếu NHNN mở room sở

hữu của khối ngoại. Chúng tôi dự phóng LNST và VCSH 2017 đạt 1.751 tỷ đồng (+31,3%

y/y) và 15.720 tỷ đồng (+11,8%). Đặc biệt, LNTT năm 2018 được kì vọng tăng đột biến,

đạt 3.625 tỷ đồng (+65,6% y/y) khi không còn phải trích lập dự phòng cho nợ của Nhóm 6

công ty và trái phiếu VAMC. Theo đó, ACB đang dự P/B forward 2017 và 2018 lần lượt là

1,6x và 1,3x thấp hơn P/B trung bình của các ngân hàng có quy mô tương đương trong

khu vực (1,7x). Chúng tôi đưa ra giá mục tiêu 27.993 đồng cho ACB trong vòng 1 năm

nay, cao hơn 12,4% so với giá thị trường.Cùng với mức chia cổ tức dự kiến 10%, tổng

mức sinh lời kỳ vọng là 16,4%. Do đó, khuyến nghi TĂNG TỶ TRỌNG đối với ACB.

13

PHỤ LỤC

DỰ PHÓNG KQKD

Bảng cân đối kế toán (tỷ đồng) 2016E 2017F 2018F 2019F 2020F 2021F

Tiền mặt, vàng bạc, đá quý 3.541 1.749 2.063 2.435 2.861 3.318

Tiền gửi tại NHNN 5.119 9.731 11.473 13.539 15.908 18.453

Tiền gửi và cho vay TCTD khác 8.152 11.264 12.757 16.166 17.743 21.128

Cho vay KH 163.401 194.284 229.255 270.521 317.862 368.720

Dự phòng cho vay khách hàng (1.797) (2.390) (3.095) (3.652) (4.291) (4.978)

Chứng khoán đầu tư 42.801 38.867 39.256 39.648 40.045 40.445

Tài sản sinh lãi 217.677 242.026 278.173 322.684 371.359 425.316

Tài sản khác 12.254 12.848 13.511 14.253 15.084 16.017

TỔNG TÀI SẢN 233.472 266.354 305.221 352.910 405.211 463.104

Các khoản nợ NHNN - 7.299 8.605 10.154 11.931 13.840

Tiền gửi và vay các TCTD 2.235 2.433 2.868 3.385 3.977 4.613

Tiền gửi của khách hàng 207.051 243.285 286.833 338.463 397.694 461.325

Nguồn vốn chịu lãi khác 6.615 6.681 6.695 6.708 6.721 6.735

Nguồn vốn không chịu lãi khác 3.717 (9.064) (18.297) (27.332) (40.233) (52.716)

Tổng nợ phải trả 219.618 250.634 286.704 331.378 380.091 433.797

Vốn chủ sở hữu 14.063 15.720 18.517 21.532 25.120 29.307

TỔNG NGUỒN VỐN 233.681 266.354 305.221 352.910 405.211 463.104

Kết quả kinh doanh (tỷ đồng) 2016 2017F 2018F 2019F 2020F 2021F

Thu nhập lãi 16.448 19.846 22.810 26.460 30.451 34.876

Chi phí lãi (9.556) (11.998) (14.000) (16.142) (18.494) (21.309)

Thu nhập lãi ròng 6.892 7.848 8.811 10.318 11.957 13.567

Lãi thuần từ hoạt động dịch vụ 944 1.039 1.143 1.257 1.383 1.521

Lãi ròng từ kinh doanh vàng và ngoại tệ

230 253 278 306 337 371

Thu nhập từ đầu tư chứng khoán 297 312 328 344 361 379

Thu nhập từ góp vốn, mua cổ phần 25 26 27 29 30 32

Thu nhập khác 285 314 345 380 418 459

Thu nhập ngoài lãi ròng 1.782 1.944 2.121 2.316 2.528 2.762

Tổng thu nhập hoạt động 8.674 9.792 10.932 12.634 14.486 16.328

Chi phí hoạt động (4.678) (5.288) (6.012) (6.822) (7.677) (8.491)

Lợi nhuận trước chi phí dự phòng 3.996 4.504 4.919 5.811 6.808 7.838

Dự phòng (2.329) (2.315) (1.294) (1.121) (1.309) (1.489)

Lợi nhuận trước thuế 1.667 2.189 3.625 4.690 5.500 6.349

Chi phí thuế (342) (438) (725) (938) (1.100) (1.270)

Lợi nhuận sau thuế 1.325 1.751 2.900 3.752 4.400 5.079

Chỉ tiêu chính 2016E 2017F 2018F 2019F 2020F 2021F

Tăng trưởng tổng tài sản 15,9% 14,1% 14,6% 15,6% 14,8% 14,3%

Tăng trưởng tín dụng 21,9% 18,9% 18,0% 18,0% 17,5% 16,0%

Tăng trưởng huy động 18,4% 17,5% 17,9% 18,0% 17,5% 16,0%

Tăng trưởng thu nhập lãi thuần 17,1% 13,9% 12,3% 17,1% 15,9% 13,5%

Tăng trưởng thu nhập ngoài lãi 2,0% 9,1% 9,1% 9,2% 9,2% 9,2%

Tăng trưởng chi phí hoạt động 16,3% 13,0% 13,7% 13,5% 12,5% 10,6%

Tăng trưởng LN trước DP 10,74% 12,73% 9,22% 18,14% 17,15% 15,12%

Tăng trưởng LNTT 26,9% 31,3% 65,6% 29,4% 17,3% 15,4%

CIR 54% 54,00% 55,00% 54,00% 53,00% 52,00%

NIM 3,42% 3,41% 3,39% 3,43% 3,45% 3,41%

LDR 78,92% 79,9% 79,9% 79,9% 79,9% 79,9%

Tỷ lệ nợ xấu 0,87% 1,20% 1,50% 1,50% 1,50% 1,50%

LLRR 126,5% 102,5% 90% 90% 90% 90%

ROAA 0,6% 0,7% 1,0% 1,1% 1,2% 1,2%

ROAE 9,9% 11,8% 16,9% 18,7% 18,9% 18,7%

14

NGUYÊN TẮC KHUYẾN NGHỊ

TĂNG TỶ TRỌNG: Nếu giá mục tiêu cao hơn 15% (bao gồm suất sinh lợi cổ tức) so với giá thị trường.

TRUNG LẬP: Nếu giá mục tiêu cao/thấp hơn -5 đến 15% (bao gồm suất cổ tức) so với giá thị trường.

GIẢM TỶ TRỌNG: Nếu tổng suất sinh lời kỳ vọng thấp hơn -5%.

KHUYẾN CÁO

Bản báo cáo này do Công ty Cổ phần Chứng khoán KIS Việt Nam (KIS) phát hành với sự đóng góp của các chuyên gia

của KIS được nêu trong báo cáo. Báo cáo này được viết nhằm mục đích cung cấp thông tin cho khách hàng là các tổ chức

đầu tư, các chuyên gia hoặc các khách hàng cá nhân của KIS tại Việt Nam.

Bản báo cáo này không nên và không được diễn giải như một đề nghị mua hoặc bán hoặc khuyến khích mua hoặc bán bất

cứ khoản đầu tư nào. Khi xây dựng bản báo cáo này, chúng tôi hoàn toàn đã không cân nhắc về các mục tiêu ðầu tý, tình

hình tài chính hoặc các nhu cầu cụ thể của các nhà đầu tư. Cho nên khi đưa ra các quyết định đầu tư cho riêng mnh các

nhà đầu tư nên dựa vào ý kiến tư vấn của chuyên gia tư vấn tài chính độc lập của mình và tùy theo tình hình tài chính cá

nhân, mục tiêu đầu tư và các quan điểm thích hợp khác trong từng hoàn cảnh.

Khi viết bản báo cáo này, chúng tôi dựa vào các nguồn thông tin công khai và các nguồn thông tin đáng tin cậy khác, và

chúng tôi giả định các thông tin này là đầy đủ và chính xác, mặc dù chúng tôi không tiến hành xác minh độc lập các thông

tin này. KIS không đưa ra, một cách ẩn ý hay rõ ràng, bất kỳ đảm bảo, cam kết hay khai trình nào và không chịu bất kỳ một

trách nhiệm nào đối với tính chính xác và đẩy đủ của những thông tin được đề cập đến trong báo cáo này.

Các nhận định, đánh giá và dự đoán trong báo cáo này được đưa ra dựa trên quan điểm chủ quan của chúng tôi vào thời

điểm đưa ra báo cáo này và có thể thay đổi bất kỳ lúc nào mà không cần báo trước.

KIS có thể đã, đang và sẽ tiếp tục thực hiện các dịch vụ tư vấn đầu tư hoặc tiến hành các công việc kinh doanh khác cho

các công ty được đề cập đến trong báo cáo này. Ngoài ra, KIS cũng như các nhân sự cấp cao, giám đốc và nhân viên của

KIS có liên quan đến việc viết hay phát hành báo cáo này có thể đã, đang và sẽ mua hoặc bán có kỳ hạn chứng khoán

hoặc chứng khoán phái sinh (bao gồm quyền chọn) của các công ty được đề cập trong báo cáo này, hoặc chứng khoán

hay chứng khoán phái sinh của công ty có liên quan theo cách phù hợp hoặc không phù hợp với báo cáo và các ý kiến nêu

trong báo cáo này. Vì thế, nhà đầu tư nên ư thức rằng KIS cũng như các nhân sự cấp cao, giám đốc và nhân viên của KIS

có thể có xung đội lợi ích mà điều đó có thể ảnh hưởng đến nhận định.

Báo cáo này không được sao chụp, nhân bản hoặc xuất bản (toàn bộ hoặc từng phần) hoặc tiết lộ cho bất kỳ người nào

khác mà không được sự chấp thuận bằng văn bản của KIS.

15

LIÊN HỆ

Trụ sở chính

Tòa nhà Maritime Bank

Tầng 3, 180-192 Nguyễn Công Trứ, Quận 1, TP.HCM.

ĐT: +84 8 3838 6068 - 3914 8585

Fax: +84 8 3821 6898 - 3821 6899

Chi nhánh Hà Nội

Tòa nhà CTM

Tầng 6, 299 Cầu Giấy, Quận Cầu Giấy, Hà Nội

ĐT: (844) 3974 4448

Fax: (844) 3974 4501

Phòng Phân tích

Trưởng phòng Phân tích

Bạch An Viễn

Chuyên viên phân tích Tài chính- Ngân hàng

Trương Thanh Nguyên

Chuyên viên Phân tích kỹ thuật

Nguyễn Kim Quang

Chuyên viên phân tích vĩ mô

Vũ Anh Tú

Chuyên viên phân tích vĩ mô

Đặng Gia Tuấn

Phòng Khách hàng Định chế

Trưởng phòng Khách hàng Định chế

Lâm Hạnh Uyên