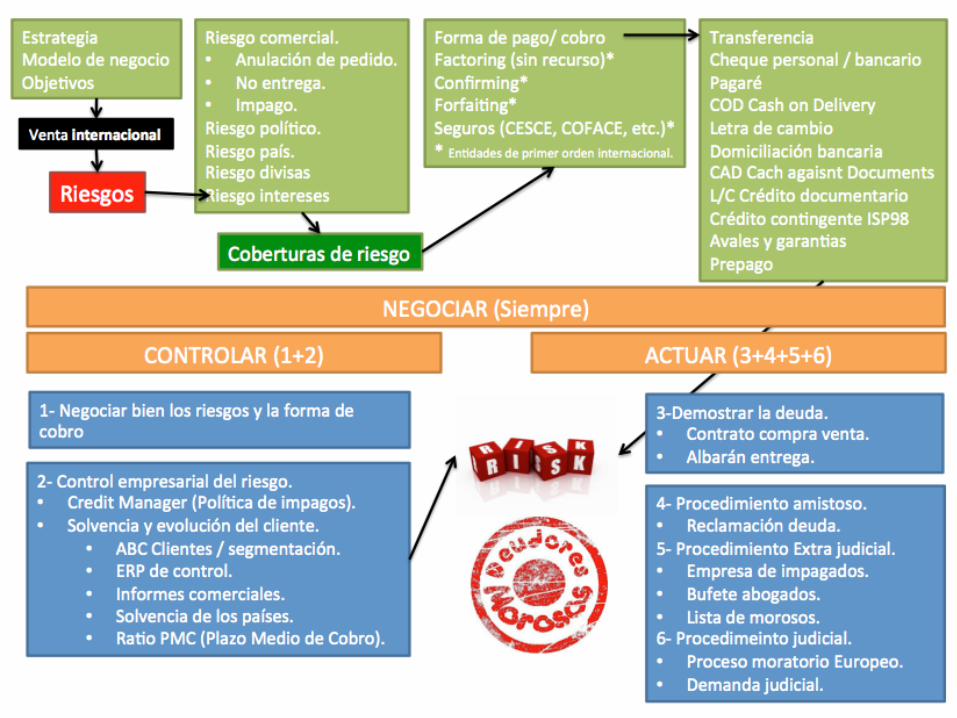

negociaciÓn de crÉditos documentarios · cheque pagar É letras cad (cash ... •con pago...

TRANSCRIPT

NEGOCIACIÓN DE CRÉDITOS

DOCUMENTARIOS

Financiación - cad - Créditos documentarios UCP600 - Créditos

contingentes ISP98 – Práctica bancaria internacional ISBP.

Garantías a primer requerimiento URDG758 – Forfaiting URF 800,

Remigi Palmés remigi@gpime .com 1

Planificación

Estratégia

Financiación

Coherencia

Remigi Palmés remigi@gpime .com 2

Riesgos

Remigi Palmés remigi@gpime .com 3

Financieros e impago en operaciones

de cobro - pago internacional

• Anulación del pedido

• No retirada de la mercancía

• Impago definitivo

Remigi Palmés remigi@gpime .com 4

Riesgos Comercial

Riesgo País

Remigi Palmés remigi@gpime .com 5

Posible decisión de un país de congelar

sus pagos al exterior por razones

• Falta de divisas (Balanza de pagos)

• Riesgos extraordinarios (catastróficos)

Posible decisión de un país de congelar

sus pagos al exterior

Riesgo Político

Remigi Palmés remigi@gpime .com 6

Riesgo de insolvencia

bancaria

Remigi Palmés remigi@gpime .com 7

Riesgo de tipo de cambio

Remigi Palmés remigi@gpime .com 8

Riesgo de tipo de interes

Remigi Palmés remigi@gpime .com 9

RIESGO DE IMPAGO INTERNACIONAL

TRANSFERENCIA - SWIFT

CHEQUE

PAGARÉ

LETRAS

CAD (Cash Against Documents ) – COD

LCD /RIBA

CRÉDITO DOCUMENTARIO

CRÉDITO CONTINGENTE

AVALES Y GARANTIAS

PREPAGO

RIESGO COMERCIAL

FORMA DE COBRO PAGO

CESCE, COFACE, etc

FACTORING

CONFIRMING

FORFAITING

RIESGO TIPO DE CAMBIO

INTERNO

EXTERNO

RIESGO PAÍS - POLÍTICO

ACUERDOS PARA COMPARTIR RIESGOS

LISTA DE PRECIOS Y ESCANDALLOS

MATCHING

ANTICIPOS Y RETRASOS

FACTORING

CONFIRMING

FORFAITING

MERCADO MONETARIO

MERCADO DE DIVISAS A PLAZO

MERCADO DE OPCIONES

MERCADO DE FUTUROS

OPERACIONES EN EUROS

SWAPSRIESGO INTERESES

COMPRA DE CAPS

COMPRA DE FLOORS

COMPRA DE COLLARS

FRA( FORWARD RATE AGREEMENT)

SWAP DE TIPO DE INTERES

Remigi Palmés remigi@gpime .com 10

http://kantox.com/es

Contra documentos /REMESA DOCUMENTARIA

CAD - Cash Against Documents

D/P (Documents Against Payment) Vencimiento a la vista

D/A (Documents Against Acceptance) Vencimiento a plazo

Remigi Palmés remigi@gpime .com 11

13Remigi Palmés - [email protected]

Créditos documentarios - UCP 600

Documentary credits

L/C letter of credit / Carta de crédito

15Remigi Palmés - [email protected]

16Remigi Palmés - [email protected]

17Remigi Palmés - [email protected]

18Remigi Palmés - [email protected]

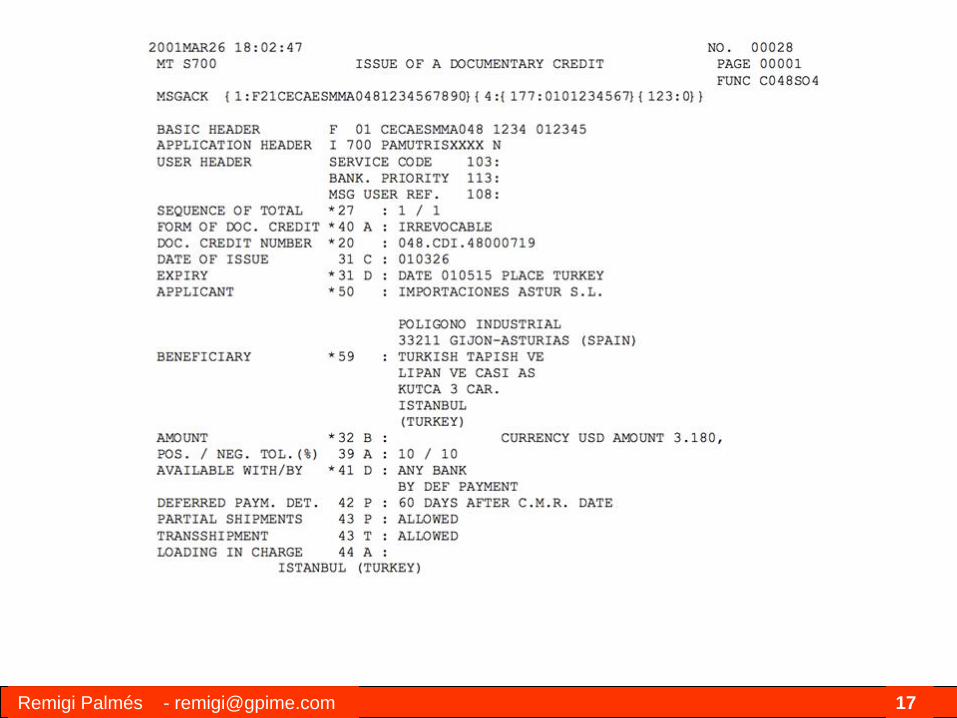

Message type Description

MT 700 Issue of a Documentary Credit

MT 701 Issue of a Documentary Credit

MT 705 Pre-Advice of a Documentary Credit

MT 707 Amendment to a Documentary Credit

MT 710 Advice of a Third Banks Documentary Credit

MT 711 Advice of a Third Banks Documentary Credit

MT 720 Transfer of a Documentary Credit

MT 721 Transfer of a Documentary Credit

MT 730 Acknowledgement

MT 732 Advice of Discharge

MT 734 Advice of a Refusal

MT 740 Authorization to Reimburse

MT 742 Reimbursement Claim

MENSAJES MT 700

19Remigi Palmés - [email protected]

20Remigi Palmés - [email protected]

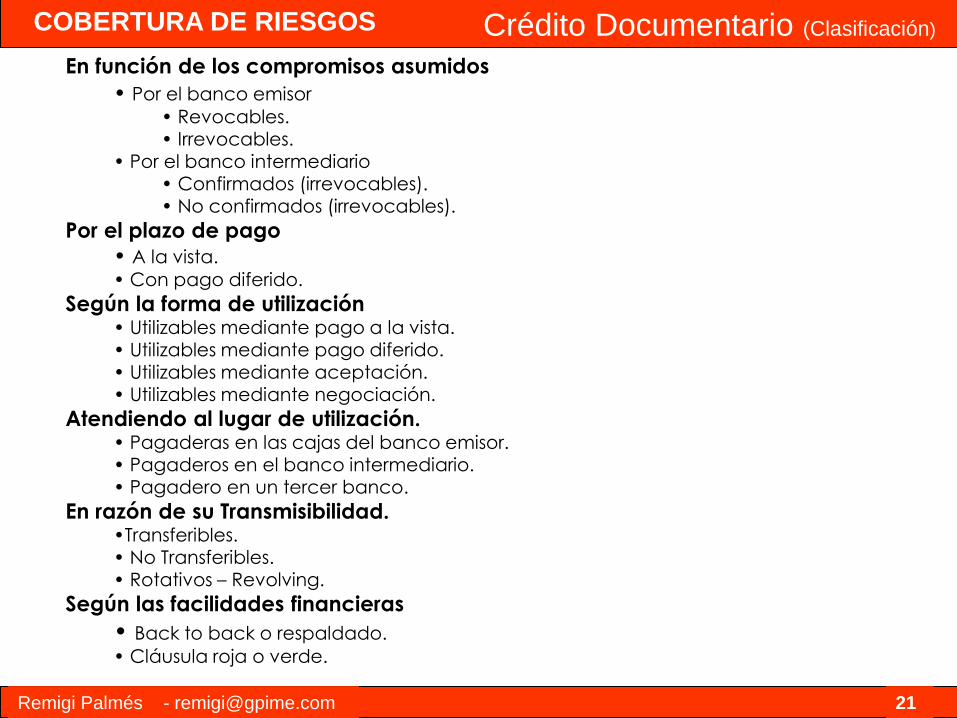

En función de los compromisos asumidos

• Por el banco emisor

• Revocables.• Irrevocables.

• Por el banco intermediario• Confirmados (irrevocables).• No confirmados (irrevocables).

Por el plazo de pago

• A la vista.

• Con pago diferido.

Según la forma de utilización• Utilizables mediante pago a la vista.• Utilizables mediante pago diferido.• Utilizables mediante aceptación.• Utilizables mediante negociación.

Atendiendo al lugar de utilización.• Pagaderas en las cajas del banco emisor.• Pagaderos en el banco intermediario. • Pagadero en un tercer banco.

En razón de su Transmisibilidad.•Transferibles.• No Transferibles.• Rotativos – Revolving.

Según las facilidades financieras

• Back to back o respaldado.

• Cláusula roja o verde.

Crédito Documentario (Clasificación)COBERTURA DE RIESGOS

21Remigi Palmés - [email protected]

Crédito Documentario (Clasificación)COBERTURA DE RIESGOS

22Remigi Palmés - [email protected]

LA CONFIRMACION SILENCIOSA

¿Qué es una confirmación silenciosa? No siempre se abren créditos con instrucciones de confirmación. Existen tres instrucciones para ese campo del SWIFT MT700 que son:

Confirm, Without, May add, o sea confirmen, no confirmen, pueden confirmar.Las entidades financieras son libres por supuesto de asumir o no un riesgo de

confirmación, así pues en un crédito con instrucciones confirm, la entidad financiera puede decidir que no confirma, ya que el riesgo banco/país en ese momento es demasiado alto.Pero puede ocurrir también todo lo contrario, puede ser que un crédito sin instrucciones de confirmación sea anticipado o comprado sin recurso por la entidad financiera a petición del exportador. Para que esto ocurra, se da una confirmación silenciosa, o lo que es lo mismo, al aceptar la compra sin recurso del crédito de exportación la entidad financiera está asumiendo una confirmación interna, no reflejada en las instrucciones del crédito.Por supuesto para que la entidad financiera compre el crédito deben darse unas circunstancias muy propicias en el estudio del riesgo banco/país.Generalmente por esta compra sin recurso las entidades financieras cobran un Euribor Trimestral más un diferencial que puede oscilar entre 0´50% y 2%. Por supuesto se trata de un diferencial negociable (la comisión de confirmación no debiera existir, en principio).

Los créditos documentarios son de uso universal, pero sin embargo hay

distintos motivos de uso de un crédito documentario que están

normalmente relacionados con un área geográfica o con una determinada

cultura.

• Para un europeo un crédito documentario es una forma de pago,

• Para un norteamericano es una garantía.

• Para un asiático es una fuente de financiación.

Crédito Documentario (Clasificación)COBERTURA DE RIESGOS

23Remigi Palmés - [email protected]

Presentación electrónica de documentos en Créditos Documentarios

Las eUCP son de aplicación cuando el crédito lo establezca expresamente.

La sujeción a las eUCP implican la sujeción a las UCP.

Todos los registros electrónicos deben poder autentificarse, en apariencia, en la

identidad del remitente y en el registro completo.

El crédito debe especificar los formatos de presentación de los registros.

El crédito debe indicar una dirección de correo electrónico donde presentar los

documentos.

Los registros electrónicos se pueden presentar por separado y en distinto

momento.

Cuando finalice la presentación se debe notificar al banco que la presentación

ha finalizado.

En todos las presentaciones de registros debe figurar el identificador del crédito

eUCP.

Cuando el registro electrónico contenga hipervínculos, la imposibilidad de

acceder al sistema será considerada como una discrepancia.

COBERTURA DE RIESGOS Crédito Documentario (eUCP)

25Remigi Palmés - [email protected]

• Cuando el e-crédito exija uno o mas originales o copias, la presentación

de un registro electrónico será suficiente.

•La fecha de envió de un registro electrónico será considerada como

fecha de emisión.

•Si un registro parece estar corrupto, el banco puede solicitar que sea

presentado de nuevo.

•Los bancos no son responsables más allá de la autenticidad aparente del

registro electrónico.

•Formatos mas habituales de presentación.

•Word y Excel (extensiones doc. y xls.).

•Acrobat en formato PDF.

•Formatos de imagen JPEG, GIF, TIFF.

•HTML formato usado en paginas web.

•Archivos comprimidos WinZIP extensión zip.

Presentación electrónica de documentos en Créditos Documentarios

COBERTURA DE RIESGOS Crédito Documentario (eUCP)

26Remigi Palmés - [email protected]

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

27Remigi Palmés - [email protected]

Antecedentes:

• La Cámara de Comercio Internacional CCI fue fundada en 1919.

• Las anteriores reglas uniformes UCP 500 entraron en vigor en 1994.

• Las e-UCP (eliminación texto impreso en papel ) 2002.

• Un 10% de los pagos realizados en operaciones de comercio exterior se realizan

con Créditos Documentarios.

• Las reglas UCP han sido aceptadas por los usuarios de países con sistemas

económicos y jurídicos sumamente divergentes.

Motivos de la revisión.

• En estos años, desde la ultima revisión el comercio internacional ha evolucionado,

el mercado es global y el sector financiero, de transporte y de seguros ha sufrido

una fuerte evolución.

• Algunos informes indican que las discrepancias (reservas) en los documentos

presentados en la primera presentación eran de aproximadamente un 70%.

• Algunos bancos han introducido una comisión de discrepancia, lo que agrava

mas esta situación, especialmente cuando estas discrepancias eran dudosas.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

28Remigi Palmés - [email protected]

Principales modificaciones:

• Se ha especificado de forma mas clara cómo se deben presentar los

documentos, ya que este punto es una de los principales causantes de

discrepancia en los créditos documentarios.

• Se han introducido definiciones en los artículos e interpretaciones. De esta forma

se evitan los textos repetitivos que expliquen como deben ser interpretados y

aplicados.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

29Remigi Palmés - [email protected]

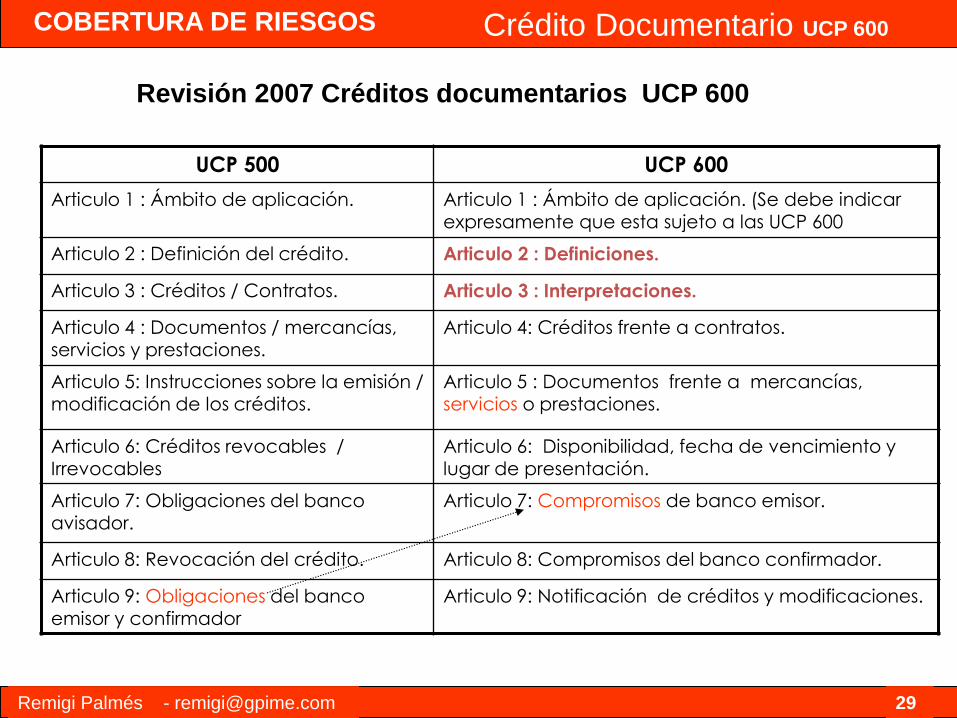

UCP 500 UCP 600

Articulo 1 : Ámbito de aplicación. Articulo 1 : Ámbito de aplicación. (Se debe indicar expresamente que esta sujeto a las UCP 600

Articulo 2 : Definición del crédito. Articulo 2 : Definiciones.

Articulo 3 : Créditos / Contratos. Articulo 3 : Interpretaciones.

Articulo 4 : Documentos / mercancías, servicios y prestaciones.

Articulo 4: Créditos frente a contratos.

Articulo 5: Instrucciones sobre la emisión / modificación de los créditos.

Articulo 5 : Documentos frente a mercancías, servicios o prestaciones.

Articulo 6: Créditos revocables / Irrevocables

Articulo 6: Disponibilidad, fecha de vencimiento y lugar de presentación.

Articulo 7: Obligaciones del banco avisador.

Articulo 7: Compromisos de banco emisor.

Articulo 8: Revocación del crédito. Articulo 8: Compromisos del banco confirmador.

Articulo 9: Obligaciones del banco emisor y confirmador

Articulo 9: Notificación de créditos y modificaciones.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

30Remigi Palmés - [email protected]

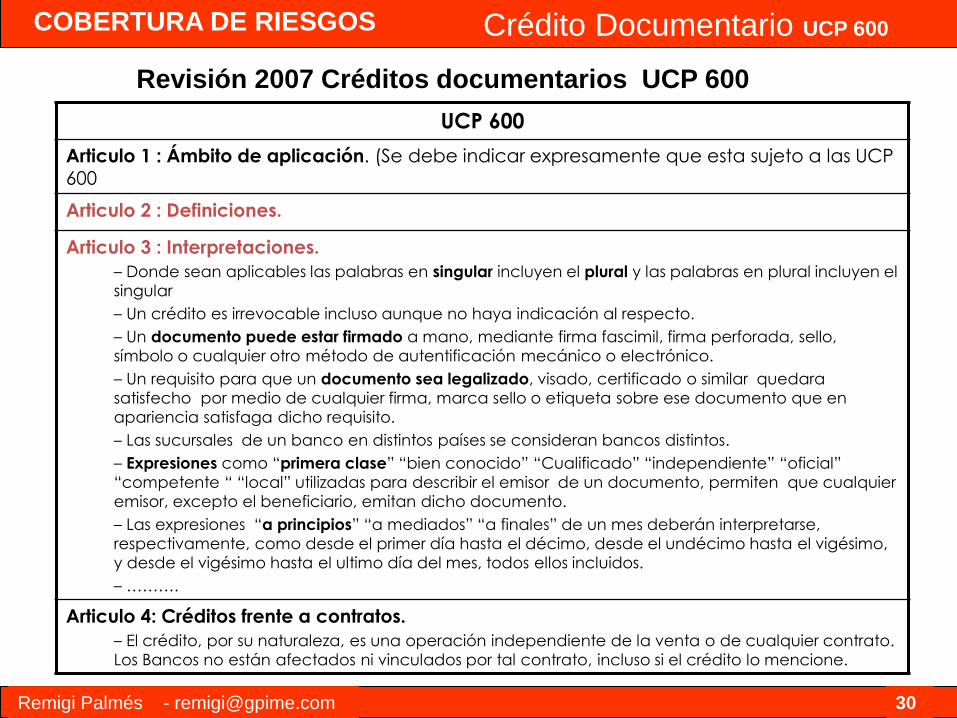

UCP 600

Articulo 1 : Ámbito de aplicación. (Se debe indicar expresamente que esta sujeto a las UCP 600

Articulo 2 : Definiciones.

Articulo 3 : Interpretaciones.

– Donde sean aplicables las palabras en singular incluyen el plural y las palabras en plural incluyen el

singular

– Un crédito es irrevocable incluso aunque no haya indicación al respecto.

– Un documento puede estar firmado a mano, mediante firma fascimil, firma perforada, sello,

símbolo o cualquier otro método de autentificación mecánico o electrónico.

– Un requisito para que un documento sea legalizado, visado, certificado o similar quedara

satisfecho por medio de cualquier firma, marca sello o etiqueta sobre ese documento que en

apariencia satisfaga dicho requisito.

– Las sucursales de un banco en distintos países se consideran bancos distintos.

– Expresiones como “primera clase” “bien conocido” “Cualificado” “independiente” “oficial”

“competente “ “local” utilizadas para describir el emisor de un documento, permiten que cualquier

emisor, excepto el beneficiario, emitan dicho documento.

– Las expresiones “a principios” “a mediados” “a finales” de un mes deberán interpretarse,

respectivamente, como desde el primer día hasta el décimo, desde el undécimo hasta el vigésimo,

y desde el vigésimo hasta el ultimo día del mes, todos ellos incluidos.

– ……….

Articulo 4: Créditos frente a contratos.

– El crédito, por su naturaleza, es una operación independiente de la venta o de cualquier contrato.

Los Bancos no están afectados ni vinculados por tal contrato, incluso si el crédito lo mencione.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

31Remigi Palmés - [email protected]

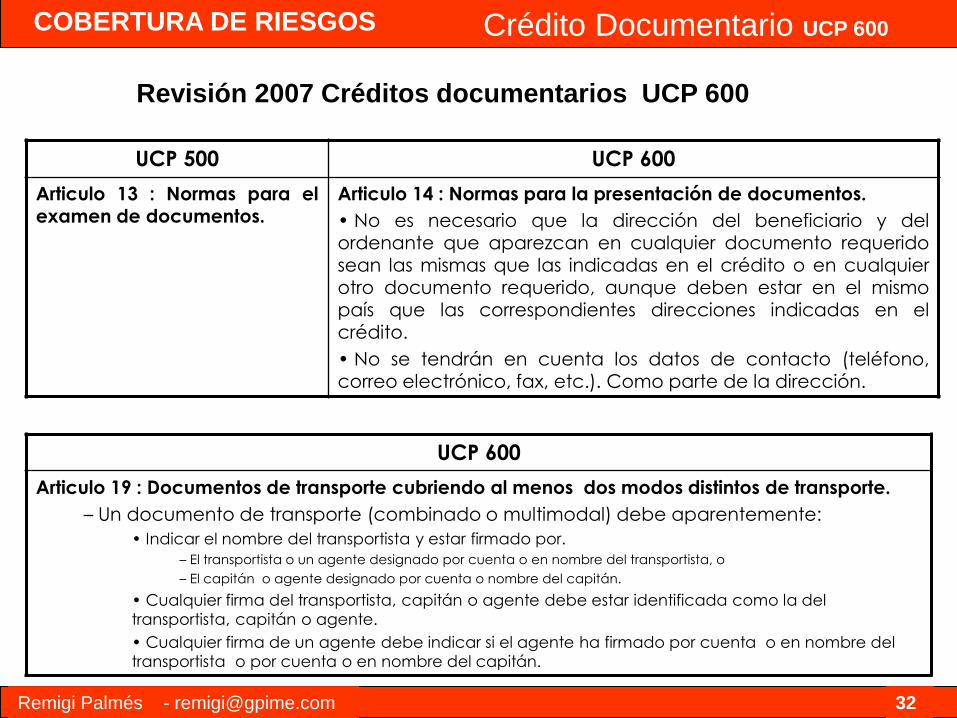

UCP 500 UCP 600

Articulo 13 : Normas para elexamen de documentos.

Articulo 14 : Normas para la presentación de documentos.

• En cualquier documento distinto de la factura comercial, ladescripción de la mercancía, servicio o prestación, demencionarse, podrá hacerse en términos generales, nocontradictorios con su descripción en el crédito.

• Si el crédito exige la presentación de un documento distinto ala factura comercial, al documento de transporte o seguro, sinestipular quien debe emitir dicho documento o los datos quedebe contener, los bancos aceptaran el documento tal y comosea presentado.

• Cualquier documento presentado y no solicitado no se tendráen cuenta.

•Si un documento tiene una condición, sin estipular eldocumento que debe evidenciar el cumplimiento de lacondición, los bancos considerarán tal condición como noestablecida.

• Un documento puede estar fechado con anterioridad de lafecha de emisión del crédito, pero no puede estar fechado conposterioridad a la fecha de presentación.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

32Remigi Palmés - [email protected]

UCP 500 UCP 600

Articulo 13 : Normas para elexamen de documentos.

Articulo 14 : Normas para la presentación de documentos.

• No es necesario que la dirección del beneficiario y delordenante que aparezcan en cualquier documento requeridosean las mismas que las indicadas en el crédito o en cualquierotro documento requerido, aunque deben estar en el mismopaís que las correspondientes direcciones indicadas en elcrédito.

• No se tendrán en cuenta los datos de contacto (teléfono,correo electrónico, fax, etc.). Como parte de la dirección.

UCP 600

Articulo 19 : Documentos de transporte cubriendo al menos dos modos distintos de transporte.

– Un documento de transporte (combinado o multimodal) debe aparentemente:

• Indicar el nombre del transportista y estar firmado por.

– El transportista o un agente designado por cuenta o en nombre del transportista, o

– El capitán o agente designado por cuenta o nombre del capitán.

• Cualquier firma del transportista, capitán o agente debe estar identificada como la del

transportista, capitán o agente.

• Cualquier firma de un agente debe indicar si el agente ha firmado por cuenta o en nombre del

transportista o por cuenta o en nombre del capitán.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

33Remigi Palmés - [email protected]

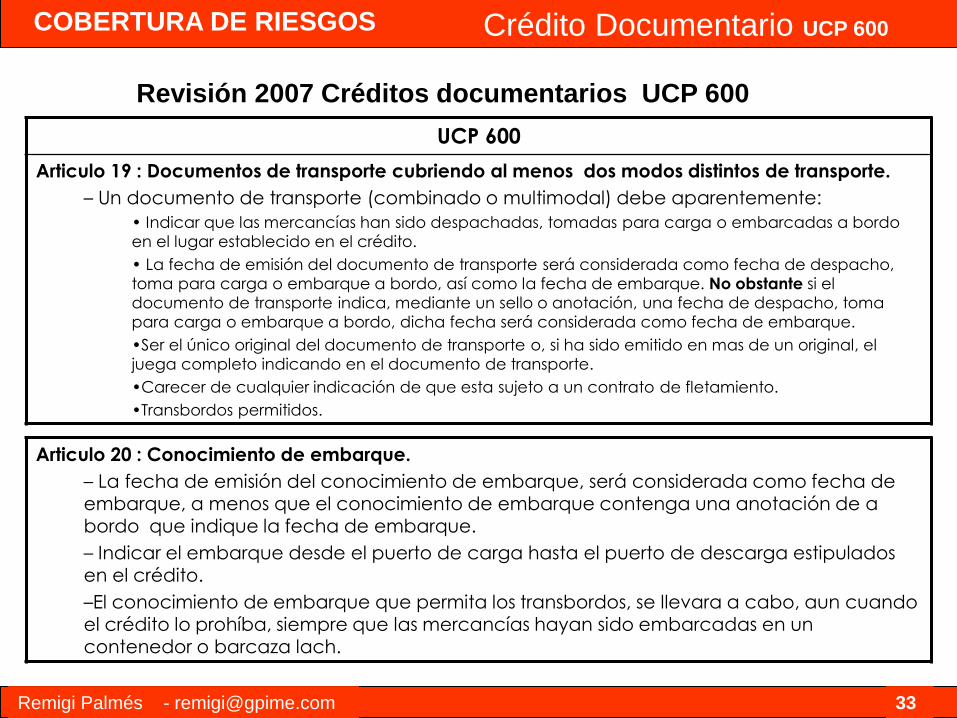

UCP 600

Articulo 19 : Documentos de transporte cubriendo al menos dos modos distintos de transporte.

– Un documento de transporte (combinado o multimodal) debe aparentemente:

• Indicar que las mercancías han sido despachadas, tomadas para carga o embarcadas a bordo

en el lugar establecido en el crédito.

• La fecha de emisión del documento de transporte será considerada como fecha de despacho,

toma para carga o embarque a bordo, así como la fecha de embarque. No obstante si el

documento de transporte indica, mediante un sello o anotación, una fecha de despacho, toma

para carga o embarque a bordo, dicha fecha será considerada como fecha de embarque.

•Ser el único original del documento de transporte o, si ha sido emitido en mas de un original, el

juega completo indicando en el documento de transporte.

•Carecer de cualquier indicación de que esta sujeto a un contrato de fletamiento.

•Transbordos permitidos.

Articulo 20 : Conocimiento de embarque.

– La fecha de emisión del conocimiento de embarque, será considerada como fecha de embarque, a menos que el conocimiento de embarque contenga una anotación de a bordo que indique la fecha de embarque.

– Indicar el embarque desde el puerto de carga hasta el puerto de descarga estipulados en el crédito.

–El conocimiento de embarque que permita los transbordos, se llevara a cabo, aun cuando el crédito lo prohíba, siempre que las mercancías hayan sido embarcadas en un contenedor o barcaza lach.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

34Remigi Palmés - [email protected]

UCP 500 UCP 600

Articulo 20 : Ambigüedades con respecto a losemisores.

• b) Salvo estipulación contraria en el crédito,los bancos aceptaran también comodocumentos originales los documentos emitidoso que aparentemente hayan sido emitidos:

– Por sistemas de reprografita, automatizados o

computerizados.

– Por copia mediante papel carbón.

• Siempre que estén marcados como originalesy cuando sea necesario estén aparentementefirmados.

• Un documento puede estar firmado a mano,mediante fascimil de firma, de perforación,sello, símbolo, o cualquier otro sistemamecánico o electrónico de autenticación.

• Salvo estipulación contraria en el crédito, losbancos aceptaran como copia losdocumentos que lleven la mención copia oque no estén marcados como originales y lascopias no necesitan estar firmadas.

Articulo 17 : Documentos originales y copias

• Debe presentarse al menos un original decada documento requerido en el crédito.

• Los bancos entenderán como originalcualquier documento que en apariencia lleveuna firma original, marca, sello o etiqueta delemisor del documento, a menos que eldocumento indique que no es original.

• Salvo estipulación contraria los bancosaceptaran como original:

– Parece ser escrito, mecanografiado, perforado

o sellado por el propio emisor de forma manual.

– Parece estar en papel con membrete original

del emisor del documento.

– Indica que es original ...

• Si el crédito requiere la presentación decopias de documentos, se permite lapresentación de copias o originales.

• Si el crédito requiere la presentación dedocumentos múltiples, ... Se considera cumplidala condición mediante la presentación de almenos un original i el numero restante decopias.

Revisión 2007 Créditos documentarios UCP 600

COBERTURA DE RIESGOS Crédito Documentario UCP 600

35Remigi Palmés - [email protected]

UCP 500 UCP 600

Articulo 37 : Facturas comerciales.

• Deben aparentemente, haber sido emitidaspor el beneficiario designado en el crédito.

• Deben estar emitidas a nombre delordenante.

•No es preciso que este firmada.

• La descripción de las mercancías en lasfacturas comerciales debe corresponder consu descripción en el crédito. En todos los demásdocumentos se podrán describir las mercancíasen términos generales no contradictorios con ladescripción de las mercancías del crédito.

Articulo 18 : Factura comercial.

• Debe presentarse al menos un original decada documento requerido en el crédito.

•Deben estar emitidas a nombre del ordenante.

•No es preciso que este firmada.

• Debe estar emitida en la misma moneda delcrédito.

• La descripción de las mercancías, servicios oprestaciones en la factura comercial debecorresponder con la que aparece en el crédito.

Práctica Bancaria Estándar

ISBP(International Standard Banking Practice)

COBERTURA DE RIESGOS Crédito Documentario UCP 600

36

Práctica Bancaria Estándar - ISBP

COBERTURA DE RIESGOS Crédito Documentario UCP 600

37

Las ISBP ilustran como hay que interpretar y aplicar los

artículos de las UCP 600, sirven para el examen de

documentos al amparo de las UCP 600.

Las nuevas ISBP, son una adaptación de las UCP500 a las UCP600

Las ISBP no modifican las UCP600, sino que interpretan las

UCP600. Las ISBP y las UPC se deben leer en congunto y no

aisladamente.

Práctica Bancaria Estándar - ISBP

COBERTURA DE RIESGOS Crédito Documentario UCP 600

38

A21 Idioma

A - Si un crédito estipula el idioma de los documentos que hay que

presentar, los datos exiguidos por el crédito o las UCP600 han de estar en

ese idioma.

B - Si un crédito no menciona nada sobre al idioma de los documentos

que hay que presentar, los documentos se pueden presentar en cualquier

idioma.

Práctica Bancaria Estándar - ISBP

COBERTURA DE RIESGOS Crédito Documentario UCP 600

39

A22 Cálculos matemáticos

Cuando los documentos presentados muestran cálculos matemáticos, los

bancos sólo determinaran que el total indicado en lo que respecta a

criterios como el importe, cantidad, peso o número de paquestes no es

contradictorio con el crédito o con cualquer otro documento estipulado.

Práctica Bancaria Estándar - ISBP

COBERTURA DE RIESGOS Crédito Documentario UCP 600

40

A23 Errores ortográficos o mecanográficos

Los errores mecanográficos o ortográficos que no afecten al significado de la

palabra o al de la frase en la que ocurren no convierten al documento en

discrepante.

Descripción de la s mercancía: “mashine” en lugar de “machine”

“modle” en lugar de “model”

“ model 123” en lugar de “model 321” si es discrepancia

Práctica Bancaria Estándar - ISBP

COBERTURA DE RIESGOS Crédito Documentario UCP 600

41

A29 Originales y copias

d-i: Si el crédito exige por jemplo la presentacion de:

Factura (Invoice), Una factura (One invoice), Factura en una copia

(Invoice in 1 copy) se entenderá que se exige una factura original.

OPERACIONES TRIANGULARES

INTRA-COMUNITARIAS

EXTRA-COMUNITARIAS

42

Las operaciones triangulares o de intermediación se realizan cuando se realiza una operación

comercial entre tres empresas, cada una de ellas ubicadas en países distintos y una de ellas

realiza una compra y posteriormente una venta sin que la mercancía entre en su paÍs.

LA MERCANCÍA SE TRANSPORTA DIRECTAMENTE DEL FABRICANTE AL

COMPPRADOR FINAL.

INTERMEDIA

RIO

OPERACIONES TRIANGULARES

FLUJO DOCUMENTAL

FLUJO MERCANCÍA

FLUJO DE PAGO

B- FABRICANTE

A- INTERMEDIARIO C- COMPRADOR

43

Operaciones triangulares que se realizan entre tres países que

pertenecen a la Unión Europea

OPERACIONES TRIANGULARES INTRA-COMUNITARIAS

OPERACIONES TRIANGULARES EXTRA-COMUNITARIAS

Operaciones triangulares que se realizan entre tres países y por lo

menos uno de ellos (intermediario) pertenece a la Unión Europea.

44

Quien organiza la operación es el intermediario, que no quiere que el

fabricante o vendedor inicial sepa quien es el comprador final al

cual va destinada la mercancía.

OPERACIONES TRIANGULARES OPACAS

OPERACIONES TRIANGULARES TRANSPARENTES

Quien organiza la operación es el intermediario, y no le importa que

el fabricante o vendedor inicial conozca quien es el comprador final

al cual va destinada la mercancía.

Normalmente se realiza en ventas entre empresas del grupo45

INCOTERM: Pactar dos incoterms, intermediario-comprador y intermediario-vendedor, elincoterm será distinto dependiendo de la opacidad de la operación.

FISCALIDAD: Visualizar muy bien los impuestos a pagar en las importaciones(ARANCELES, impuestos interiores).

ORIGEN DE LA MERCANCÍA: Los aranceles se liquidan dependiendo del origen, no de laprocedencia de la mercancía.

DOCUMENTOS DE ORIGEN: Es necesario para reducir los aranceles, conseguir losdocumentos de origen.

GESTIÓN DE DOCUMENTOS: Normalmente el intermediario es el que debe gestionar losdocumentos de la operación triangular. Es importante una buena coordinación.

DOCUMENTO DE TRANSPORTE: El documento de transporte es uno de los documentosmás importantes ya que es fundamental para no dejar rastro si la triangular es opaca.

FORMA DE COBRO PAGO: Se debe coordinar la forma de cobro pago, sobretodo encréditos documentarios transferibles. Definir bien la forma de cobro pago puede proporcionaral intermediario financiación y /o garantias para realizar la operación.

FORWARDER O TRANSITARIO: Es una figura básica para coordinar toda la operación.

OPERACIONES TRIANGULARES

ASPECTOS IMPORTANTES A TENER EN CUENTA EN UNA OPERACIÓN TRIANGULAR

46

CRÉDITO DOCUMENTARIO - IMPORTACION

COMISION DE APERTURA:

Se cobra una sola vez a la apertura del crédito documentario. Existen entidadesque incluyen el coste del mensaje SWIFT en la misma, otras que lo cobran de forma

diferenciada. No es negociable por parte del cliente. Sus precios oscilan entre el 0´20% yel 1´30% , en función de las políticas de precios de las Entidades y de las necesidades decaptar cuota de mercado. A veces es importante estar dentro de alguna asociaciónempresarial, pues generalmente estas asociaciones disponen de precios especiales parasus asociados.

COMISION DE IRREVOCABILIDAD:

Hoy en día se trata de una comisión que no tiene sentido. Todos los créditos sonirrevocables, por tanto se trata de una comisión gratuita. Muchas entidades no la cobran.

Sus precios oscilan entre el 0´05% y el 0´25%. Es negociable y en todo caso vendrá o noimpuesta por la calidad del cliente o de su fuerza negociadora

COSTOS Y TARIFAS BANCARIAS

47

CRÉDITO DOCUMENTARIO - IMPORTACION

COMISION DE PAGO DIFERIDO:

Comisión trimestral. Se cobra cuando el crédito no es pagadero a la vista, sinoque está diferido a varios meses. Tendría razón de ser si el/los pago/s sale/n fuera delvencimiento del crédito, si estuviera visto desde un punto de vista del riesgo, aunque esteya ha sido valorado por la entidad financiera y se supone se han pedido las garantíasnecesarias. No es negociable para la Banca. El importador debe estar pendiente delprorrateo, ya que si supera el primer trimestre pero no llega al segundo, generalmente se

le adeudaran dos comisiones trimestrales. Sus precios oscilan entre el 0´25% y el0´75%.

COMISION DE ESTUDIO:

Esta comisión es en concepto del estudio de los documentos y su cotejo con elmensaje SWIFT de apertura. En este caso si debiera existir el estudio por parte de unespecialista, aunque los documentos llegaran con aviso de discrepancias, si las hubiere,por parte del Banco remitente (generalmente el banco del exportador). Sus precios

oscilan entre el 0´25% y el 0´50%. Algunas entidades en función de la calidad delcliente no la cobran.

COSTOS Y TARIFAS BANCARIAS

48

CRÉDITO DOCUMENTARIO - IMPORTACION

COMISION POR MODIFICACION:

Generalmente se trata de un importe fijo que sería el importe del mensaje SWIFT(entre 20.-€ y 40.-€). No obstante si la modificación implica aumento del importe oextensión del plazo, implicará a otras comisiones. Si el crédito ha sido modificadovarias veces, se puede negociar con la entidad una comisión única de modificación.

COMISION POR REEMBOLSO DE LA OPERACIÓN:

Generalmente son contra adeudo en la cuenta del cliente, ya que es difícil ver unreembolso por caja. Tiene razón de ser en este último caso pues supone para la entidadfinanciera un coste al tener que disponer de efectivo, transporte blindado,manipulación, etc. En el caso de adeudo en cuenta no tiene mucho sentido, yel importador debería negociar esta comisión.

COSTOS Y TARIFAS BANCARIAS

49

CRÉDITO DOCUMENTARIO - IMPORTACION

COMISION POR CANCELACION ANTICIPADA:

Se da cuando el crédito no se ha utilizado, ya sea porque ha vencido o por un rechazodel exportador. Es negociable, el riesgo bancario ha dejado de existir y al importador nose le devuelve en ningún caso la comisión de apertura ni los gastos de estudio. Losprecios generalmente son fijos y oscilan entre los 25.-€ y los 50.-€.

COMISION POR RECLAMACION DE POSICIONES DEUDORAS:

Simple reclamación de descubierto en cuenta. Como sabemos la obligación de pago latiene el banco emisor, aunque no encuentre saldo en la cuenta del cliente dondeadeudar el importe ya satisfecho. No es negociable, el importador debe mantener saldoen su cuenta para que la entidad realice el adeudo de la operación. Generalmente es deimporte fijo aunque vendrá desglosado en varios conceptos (Correo, comunicaciones,teléfono, fax, etc.)

COSTOS Y TARIFAS BANCARIAS

50

CRÉDITO DOCUMENTARIO - IMPORTACION

COMISION DE CAMBIO:

El importador debe intentar pactar en contrato de compraventa que la divisa del pagosea la de su país. Si no es así se expone a una comisión de cambio de divisa que oscilaentre el 1% y el 2%. Esta comisión no es negociable generalmente, aunque puedesolicitar en su entidad financiera, si va a seguir operando en divisas, condicionesespeciales al respecto. Aparte en pagos diferidos el importador soportará riesgo decambio, si no lo ha asegurado.

COSTOS Y TARIFAS BANCARIAS

51

CRÉDITO DOCUMENTARIO - IMPORTACION

COMISION DE COMUNICACIÓN POR SWIFT:

Se trata de la repercusión del coste de los mensajes SWIFT. En este caso serán elmensaje de apertura del crédito, más todos aquellos enviados por modificaciones delmismo. Los precios oscilan entre 20.-€ y 30.-€ el mensaje de apertura, y entre 10.-€ y30.-€ los mensajes de modificación. En este tipo de gastos es necesaria una negociacióncon la entidad financiera. El coste de los mensajes es ínfimo para la Banca.

COSTOS Y TARIFAS BANCARIAS

52

CRÉDITO DOCUMENTARIO - IMPORTACION

COSTOS Y TARIFAS BANCARIAS

53

Si los créditos documentarios de importación son lucrativos para la Banca, los créditosdocumentarios de exportación, son la panacea de las entidades financieras. No existe unmedio de pago que deje tanto margen de beneficio para la Banca. Analicemos.

COMISION DOCUMENTARIA:

Se trata de la comisión por el estudio y tramitación de los documentos. Es una comisión negociable, no todas las entidades la cobran, más cuando a cada presentación errónea por parte del exportador se le cobran entre 20.-€ y 50.-€. Debe negociarse, o una cosa, u otra.

CRÉDITO DOCUMENTARIO - EXPORTACION

COSTOS Y TARIFAS BANCARIAS

54

COMISION POR PAGO DIFERIDO:

Comisión trimestral. Se cobra cuando el crédito no es pago a la vista, sino que este estádiferido a varios meses. No es muy justificable, ya que se trata de un cobro y el banco delexportador no corre riesgo a no ser que haya confirmado el crédito (que ya se cobra por lacomisión de confirmación). El exportador debe estar pendiente del prorrateo, ya que sisupera el primer trimestre pero no llega al segundo, generalmente se le adeudaran dos

comisiones trimestrales. Sus precios oscilan entre el 0´25% y el 0´75%.

COMISION DE CONFIRMACION:

Se trata de la comisión que cobra el banco confirmador (generalmente el del exportador)por prestar su riesgo. Teóricamente existe un estudio riesgo Banco/País sobre el bancoemisor. Las Entidades disponen de baremos al respecto, aunque generalmente se cobra elmismo porcentaje en función del país, dejando un poco de lado el estudio de la entidadfinanciera. Es negociable y generalmente se rebaja esta comisión a los clientes, aunque noes condonable. Los precios oscilan en función del estudio riesgo país, pero están entre el

0´50% y el 1´10.

CRÉDITO DOCUMENTARIO - EXPORTACION

COSTOS Y TARIFAS BANCARIAS

55

COMISION POR COBRO O NEGOCIACION:

Es la comisión que la entidad cobra por abonar en la cuenta del cliente. Es negociable, setrata de un cobro (como la recepción de una transferencia), y es otra de esas comisionesque están de más. Debe negociarse con la Entidad financiera, para su rebaja o la

supresión. Sus precios oscilan entre el 0´20% y el 1%.

COMISION POR TRANSFERENCIA:

Se trata de la comisión que la banca aplica en los créditos transferibles. No es negociable.El cliente exportador/intermediario debe pactar si le cobran una sola comisión, o tantas

como a beneficiarios se transfiera. Los precios oscilan entre 0´50% y 1%.

COMISION POR AVISO O NOTIFICACION:

Se trata de la comisión que cobran las entidades financieras por comunicar la recepcióndel crédito al beneficiario. Es negociable, y generalmente se condona a lo clientes. Si elaviso lo efectúa otro banco distinto al banco del exportador, y no consigue captar ecrédito, por supuesto será incondonable e innegociable. Los precios oscilan entre el

0´10% y el 0´30%

CRÉDITO DOCUMENTARIO - Exportación

COSTOS Y TARIFAS BANCARIAS

56

COMISION POR PREAVISO:Se trata del cobro de la comunicación aún no formal o definitiva del crédito. No debieracobrarse.

COMISION POR MODIFICACION:

Generalmente se trata de un importe fijo que sería el importe del mensaje SWIFT (entre20.-€ y 40.-€). No obstante si la modificación implica aumento del importe o extensióndel plazo, implicará a otras comisiones. Si el crédito ha sido modificado varias veces, sepuede negociar una comisión única de modificación. El exportador debe estar atento, yaque debe haber pactado con el importador quien paga la modificación. De no decir nada,se le reclamara al importador y puede existir algún malestar.

COMISION POR DISCREPANCIAS:

Se trata del cobro por el estudio de la revisión de los documentos presentados por elexportador y su cotejo con el mensaje SWIFT antes del envío de los mismos al bancoemisor. El exportador deber tener cuidado, ya no sólo por evitar una presentación tardíade la correcta documentación, sino que por cada presentación con discrepancias se lecobrara entre 30.-€ y 50.-€. No es negociable, aunque si existen demasiadaspresentaciones erróneas, puede solicitarse alguna condonación.

CRÉDITO DOCUMENTARIO - EXPORTACION

COSTOS Y TARIFAS BANCARIAS

57

COMISION POR CANCELACION:

Se da cuando el crédito no se ha utilizado o por un rechazo del exportador. Es negociable, el riesgo bancario no existe en el caso del banco del exportador a no ser que haya confirmado el crédito, pero ya nos cobra la comisión de confirmación. Es una comisión sin sentido y debe negociarse. Los precios generalmente son fijos y oscilan entre los 25.-€ y los 50.-€.

COMISION DE CAMBIO DE DIVISA:

El exportador debe intentar pactar en contrato de compraventa que la divisa del cobro seala de su país o en una divisa en la que mantenga cuenta bancaria. Si no es así se expone auna comisión de cambio de divisa que oscila entre el 1% y el 2%. Esta comisión no esnegociable generalmente, aunque puede solicitar en su entidad financiera, si va a seguiroperando en divisas, condiciones especiales al respecto. Es aconsejable para losexportadores abrir una cuenta en divisas, ya que se ahorrara la comisión de cambio en losabonos, y se auto asegurará el riesgo de cambio.

CRÉDITO DOCUMENTARIO - EXPORTACION

COSTOS Y TARIFAS BANCARIAS

58

COMISION DE COMUNICACIÓN POR SWIFT:

Se trata de la repercusión del coste de los mensajes SWIFT. En este caso serán losmensajes enviados por modificaciones del crédito. Los precios oscilan entre 20.-€ y 30.-€. En este tipo de gastos es necesaria una negociación con el importador para ver como sereparten los gastos de los mensajes, y también con la entidad financiera. El coste de losmensajes es ínfimo para la Banca

CRÉDITO DOCUMENTARIO - EXPORTACION

COSTOS Y TARIFAS BANCARIAS

59

CRÉDITO DOCUMENTARIO - EXPORTACION

COSTOS Y TARIFAS BANCARIAS

60

1- ¿Que motivos tiene el comprador para utilizar un Crédito Documentario?

• Demostrar su solvencia (que puede pagar).• Asegurar el riesgo de incertidumbre, debido al desconocimiento de las partes.• Posibilidad de obtener un mayor plazo de pago (vendedor y entidad financiera).• Asegurar una fecha de entrega de la mercancía.• Asegurar todos los documentos necesarios para el despacho aduanero de la

mercancía.• Controlar el flujo logístico de la mercancía.

Como negocia el comprador

2- Desventajas y ventajas de un Crédito Documentario por parte del comprador.

• Es difícil controlar y asegurar que las características de la mercancía sean las que el comprador ha pedido.

• El coste del Crédito Documentario es elevado.(coste de los mensajes, coste modificaciones , intereses modificaciones, intereses financiación, coste apertura, comisiones bancos intermediarios, aceptación, confirmación etc.)

• Si se ha negociado bien permite un control de los riesgos correcto.

61

3- Como negociar con el vendedor.

• Tener claro los riesgos en los que se está incurriendo.• Punto de entrega. (Incoterms).• Costes que se deben asumir (Incoterms).• Seguros de la mercancía en su proceso logístico.

• Plazos de entrega.• Buscar fórmulas para asegurar que la mercancía enviada es la correcta (SGS).• Documentos necesarios para el despacho de aduanas.• Tipo de embalaje y acondicionamiento de la mercancía.• Definición de la cláusula “About” +/-• Los gastos y comisiones bancarias a cargo de quien van.• Moneda del Crédito Documentario.

Como negocia el comprador

62

4- Como negociar con la entidad financiera• Definir de antemano todos los costes (intereses, comisiones, etc). de la

operación.• Negociar con entidades de prestigio internacional, no con entidades financieras

locales o regionales.• Definir las entidades financieras que entraran en juego (Banco emisor, Banco

avisador, Banco confirmador, Bancos intermediarios). Si es posible que sea la misma entidad.

Como negocia el comprador

5- Recomendaciones operativas.• Definir muy bien la operación de antemano entre todos los operadores para

ahorrarse gastos posteriores y malos entendidos.• Realizar un contrato de Compra – Venta con una descripción precisa de la

mercancía. , Bancos intermediarios. Si es posible que sea la misma entidad.

63

1- ¿Que motivos tiene el vendedor para utilizar un Crédito Documentario?

• Asegurar el cobro de la operación.• Asegurar un riesgo de incertidumbre por desconocimiento de las partes.

Como negocia el vendedor

2- Desventajas y ventajas de un Crédito Documentario por parte del vendedor.

• Cualquier error en la documentación por insignificante que parezca, da derecho a unas reservas.

• El coste del Crédito Documentario es elevado.(coste de los mensajes, coste modificaciones , confirmación, comisiones bancos intermediarios, aceptación, confirmación etc.)

• Si se ha negociado bien permite un control de los riesgos correcto.

64

3- Como negociar el vendedor con el comprador.

• Tener claro los riesgos en los que se está incurriendo.• Punto de entrega. (Incoterms).• Costes que se deben asumir (Incoterms).• Seguros de la mercancía en su proceso logístico.

• Plazos de entrega. Asegurarse de que se pueden cumplir, revisando todo el proceso logístico de abastecimiento y producción.

• Tener claro cual es el coste y tiempo de conseguir todos los documentos necesarios. (certificados)

• No aceptar ningún requerimiento en el clausulado del crédito documentario que no dependa 100% del vendedor.

• Tipo de embalaje y acondicionamiento de la mercancía.• Definición de la cláusula “About” +/-• Los gastos y comisiones bancarias a cargo de quien van.• Moneda del Crédito Documentario.• Definir las entidades financieras que intervendrán, a poder ser que sean las

misma.

Como negocia el vendedor

65

4- Como negociar con la entidad financiera

• Definir de antemano todos los costes (intereses, comisiones, etc.). de la operación.

• Definir el riesgo país, para pedir confirmación.• Negociar con entidades de prestigio internacional, no con entidades financieras

locales o regionales.• Definir las entidades financieras que entraran en juego (Banco emisor, Banco

avisador, Banco confirmador, Bancos intermediarios). A poder ser que coincida en la misma entidad.

Como negocia el vendedor

5- Recomendaciones operativas.

• Definir muy bien la operación de antemano entre todos los operadores para ahorrarse gastos posteriores y malos entendidos. Estos acuerdos se deben reflejar en la Factura Pro-forma.

• No aceptar cláusulas .que no dependan de nosotros 100%.• No fabricar el producto hasta tener la confirmación de apertura del crédito

documentarios y con las cláusulas pactadas.• Negociar con tiempo

66

1- Elección de la entidad financiera.

• Elegir entidades de primer orden y con experiencia en los mercados internacionales.• Nos aconsejaran mejor en plantear la operación.• Costes mas reducidos.• Tiempo mas reducido.

• A poder ser que la entidad del comprador y del vendedor sea la misma o con acuerdos directos.• Ahorro de los bancos intermediarios.• Reducción de tiempos y costes.

• A la entidad le interesa quedar bien con las partes ya que los dos son clientes.

Como negociar con la entidad financiera

67

2- Recomendaciones.

• Negociar los costes y gastos previamente.

• Dejarse aconsejar por la entidad financiera, pero teniendo en cuenta :

• Que los créditos documentarios son independientes de la compra venta y de

cualquier otro contrato.

• La entidad financiera primará el control del riesgo de la propia entidad antes que

las necesidades del cliente.

• La mala utilización de los Incoterms no afecta al crédito.

• La falta de cobertura del seguro de la mercancía no afecta al crédito documentario.

Como negociar con la entidad financiera

68

3- Operativa de las entidades financieras.

• Normalmente se utilizan Incoterms marítimos para poder consignarse los documentos de embarque y de este modo obtener garantías extras (mercancía) para reclamar posteriormente el pago de la operación por parte del comprador.

• En los clausulados de los créditos documentarios se establecen los propios contactos del banco para establecer comunicaciones entre las partes, de esta forma se tiene la operación controlada y se generan mas gastos.

• Hay entidades que cobran por reserva encontrada en los documentos presentados.

• En algunos casos la entidad emisora presiona a su cliente para levantar las reservas, ya que da mas prioridad a las relaciones internas con otros bancos que con el cliente.

• Las comisiones de los bancos intermediarios no están estipuladas, nos pueden cobrar cualquier cantidad.

• Si los documentos son correctos, la entidad financiera pagará. .

Como negociar con la entidad financiera

69

COBERTURA DE RIESGOS Créditos Stand by o Contingente ISP 98

70Remigi Palmés - [email protected]

CRÉDITOS CONTINGENTE STAND BY

ISP98

Tipos de Crédito Stand by

•Crédito contingente comercial : Se utiliza para asegurar el pago de

mercancías o servicios por parte del comprador. (Solicitante - ordenante)

•Crédito contingente de cumplimiento: Garantiza el pago de la suma

correspondiente al incumplimiento, mas el importe de las perdidas causadas por

dicho incumplimiento.

•Contra crédito contingente: Respalda el compromiso asumido por el

beneficiario del contra crédito.

•Crédito contingente de anticipos.

•Crédito contingente de fianzas de licitación (fianzas de oferta).

•Crédito contingente de seguros.

•Etc......

COBERTURA DE RIESGOS Créditos Stand by o Contingente ISP 98

72Remigi Palmés - [email protected]

COBERTURA DE RIESGOS Forfaiting URF 800

73Remigi Palmés - [email protected]

REGLAS UNIFORMES

RELATIVAS AL

FORFAITINGURF 800

COBERTURA DE RIESGOS Forfaiting URF 800

74Remigi Palmés - [email protected]

El Forfaiting es una compra por parte de una entidadfinanciera (Banco) de efectos mercantiles del cliente querecogen derechos de cobro como letras de cambio, pagarés,compra de facturas y créditos documentarios.

Un exportador es beneficiario de un crédito documentario a120 días, el banco emisor del crédito documentario acredita elcumplimiento del clausulado y por tanto el banco pagará altérmino del plazo establecido (120 días). El vendedor,beneficiario del crédito, puede vender los derechos de cobro aotra entidad financiera, esto es un Forfaiting.

COBERTURA DE RIESGOS Forfaiting URF 800

75Remigi Palmés - [email protected]

• El cliente gana liquidez.• Obtiene financiación de otras entidades financieras no usuales.• No consume riesgo bancario ( si se hace en una entidad no habitual)• Evita riesgos en el tipo de cambio.• Minimiza el riesgo de impago (la entidad financiera asume el riesgo de

impago).

Forfaiting = Cesión de derechos de cobrosin recurso

COBERTURA DE RIESGOS Garantias a primer requerimiento URDG758

76Remigi Palmés - [email protected]

GARANTIAS A PRIMER

REQUERIMIENTO URDG 758

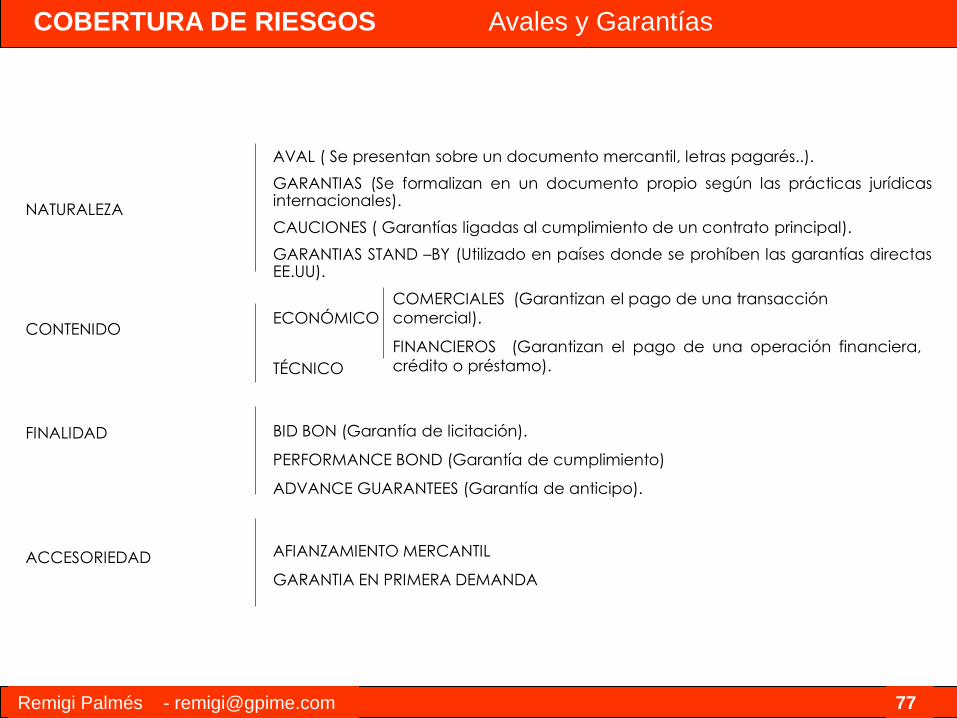

NATURALEZA

AVAL ( Se presentan sobre un documento mercantil, letras pagarés..).

GARANTIAS (Se formalizan en un documento propio según las prácticas jurídicasinternacionales).

CAUCIONES ( Garantías ligadas al cumplimiento de un contrato principal).

GARANTIAS STAND –BY (Utilizado en países donde se prohíben las garantías directasEE.UU).

FINALIDAD

ECONÓMICO

TÉCNICO

CONTENIDO

ACCESORIEDAD

BID BON (Garantía de licitación).

PERFORMANCE BOND (Garantía de cumplimiento)

ADVANCE GUARANTEES (Garantía de anticipo).

AFIANZAMIENTO MERCANTIL

GARANTIA EN PRIMERA DEMANDA

COMERCIALES (Garantizan el pago de una transacción

comercial).

FINANCIEROS (Garantizan el pago de una operación financiera,

crédito o préstamo).

COBERTURA DE RIESGOS Avales y Garantías

77Remigi Palmés - [email protected]

78Remigi Palmés - [email protected]

PLANIFICACIÓN FINANCIERA INTERNACIONAL

(ENTIDAD FINANCIERA - ESTADO - PROVEEDOR - PRIVADA)

• ICO ( Participación en capital, inversiones, liquidez, etc.)

• COFIDES

• Inversión en el exterior

• Comparte riesgos con el empresario.

• Prioridada PYMES

• Todos los sectores.

• FACTORING

• CONFIRMING

• CRÉDITO DOCUMENTARIO

• FORFAITING

• CAPITAL REISGO – BUSINESS ANGELS

FINANCIACIÓN INTERNACIONAL

ELECCIÓN DEL MEDIO DE COBRO/PAGO

PARA EL EXPORTADOR

MOTIVOS DE LA ELECCIÓN

PARA EL IMPORTADOR

MEDIO QUE LE OFREZCA:

• MAYOR SEGURIDAD DE COBRO

• MENOR PLAZO DE COBRO

• MENOR COSTE DE COBRO

• FINANCIACIÓN

MEDIO QUE LE PERMITA:

• EXAMINAR LA MERCANCÍA

• MENOR COSTE

• FINANCIACIÓN

• OBTENER LA DOCUMENTACIÓN

FACTORES A CONSIDERAR

•ESTRATEGIA

•CONFIANZA

•FUERZA COMERCIAL

•RIESGO PAÍS

•LEGISLACIÓN

•COSTUMBRES

•DIVISA

•COSTE, ETC.

LA GESTIÓN DE COBROS / PAGOS

79

CONOCER BIEN LOS MEDIOS DE PAGO Y SUS CARACTERÍSTICAS NOS AYUDARÁ A

EVITAR COSTES GRATUITOS, IMPAGADOS Y POR TANTO MOROSIDAD

LA GESTIÓN DE COBROS / PAGOS

80

El 65 / 70% de las ventas internacionales se realizan a la Unión Europea.

¿Qué instrumentos tenemos de control del riesgo?

LA GESTIÓN DE COBROS / PAGOS.

LA GESTIÓN DE COBROS / PAGOS EN LA U.E.

SWIFT

Los códigos de identificación bancaria nacionales o internacionales son los que permiten la realización de pagos entre entidades financieras. De caracter internacional existen dos códigos.

SWIFT: ISO 9362 o BIC = 11 carácteres (entidad financiera+país+localidad+oficina).

IBAN (internationalBank Account Number) Trata de forma automática los pagos y los cobros transfronterizos, evitando errores humanos o manuales. 24 caracteres (País+ dígito de control+número de cuenta).

83

PROCEDIMIENTO DE RECOBRO DE LOS IMPAGADOS

Extra judicial

Negociación vía amistosa

Empresa de impagados

Bufete de abogados

Judicial Bufete de abogados

Demanda judicial

Extra judicial

Requerimiento de pago

JudicialProceso

Monitorio Europeo

Acción sobre el fondo

Procedimiento Accesorio

Petición de quiebra

Primero proceso extrajudicial y después el judicial.

LA GESTIÓN DE COBROS /

84

PROCEDIMIENTO MONITORIO EUROPEO (Requerimiento europeo de pago)

• Procedimiento especial que tiene como objeto la resolución rápida de conflictos jurídicos en los casos en que el demandante no se opone frontalmnte a la demanda.

• Permite a los aceedores satisfacer sus demandas pecuniarias no impugnadas con arreglo a un prodecimiento uniforme Basado en formularios normalizados.

• En toda la U.E. menos en Dinamarca.• Petición judicial pero, no es necesario comparecer delante de un tribunal, sin

necesidad de abogados y procuradores. Proceso rápido y económico.• Concede al demandante un título ejecutivo antes de 90 días.• En Europa no hace falta probar documentalmente el impago, hay suficiente con la

demanda, en España se debe demostrar documentalmente el impago (contratos, albaranes de entrega, etc).

https://e-justice.europa.eu/content_european_payment_order_forms-156-es.do

Formularios para un requerimiento europeo de pago

PROCEDIMIENTO DE RECOBRO DE LOS IMPAGADOS

LA GESTIÓN DE COBROS / PAGOS

85

ACCIÓN SOBRE EL FONDO

• La acción sobre el fondo es el proceso judicial habitual, que empieza después de que haya una reclamación extrajudicial y el deutor siga sin pagar.

• En este caso los plazos pueden durar entre meses y años y los costes son mucho mayores.

https://e-justice.europa.eu/content_european_payment_order_forms-156-es.do

Formularios para un requerimiento europeo de pago

PROCEDIMIENTO ACCESORIO

• El procedimiento accesorio es el embargo preventivo o una medida cautelar de congelación.

PROCEDIMIENTO DE RECOBRO DE LOS IMPAGADOS

LA GESTIÓN DE COBROS / PAGOS

86

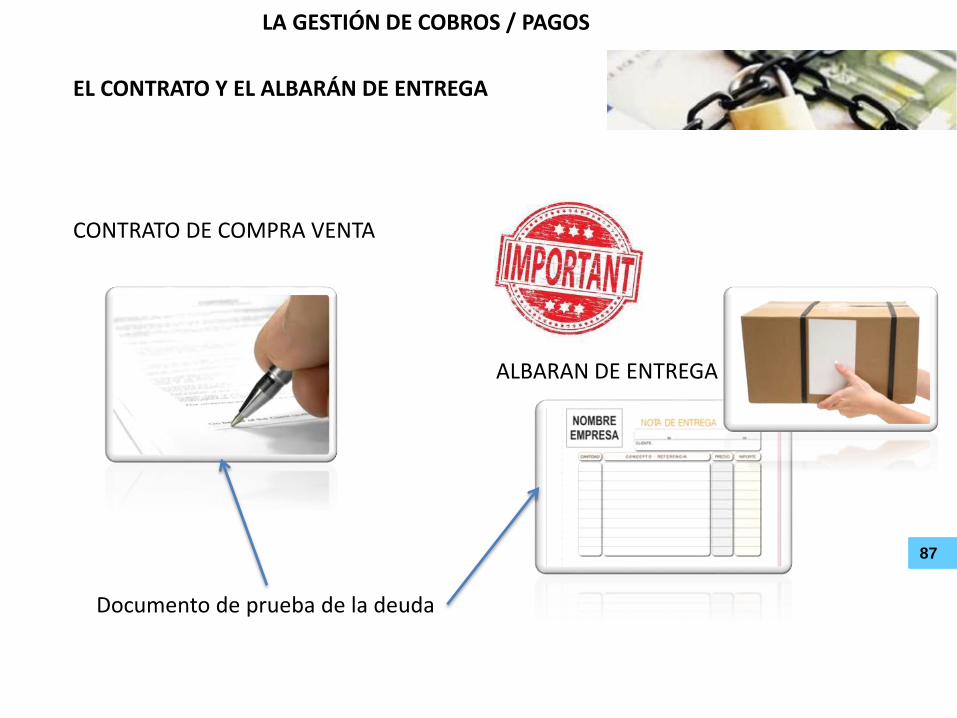

EL CONTRATO Y EL ALBARÁN DE ENTREGA

CONTRATO DE COMPRA VENTA

ALBARAN DE ENTREGA

Documento de prueba de la deuda

LA GESTIÓN DE COBROS / PAGOS

87

EL CONTRATO Y EL ALBARÁN DE ENTREGA

CONTRATO DE COMPRA VENTA ES LA FORMA MÁS SEGURA PARA RECLAMAR EL PAGO

• Impide que el deudor niege la deuda.• Posibilita en caso de incumplimiento el inicio de las acciones judiciales.

CONTRATO DE COMPRA VENTA (Por si el término contrato intimida):

• Acuerdo de prestación de servicios.• Condiciones de suministro.• Convenio de la realización de servicios.

LA GESTIÓN DE COBROS / PAGOS

88

Exiten más tipos de contrato, como el verbal.

Contrato formal

Realización de un contrato de

compraventa para cada operación.

Se justifica para operaciones de valor

elevado.

Se justifica para operaciones complejas.

Redacción formal y firmas originales.

Contrato marco anual

Realización de un contrato marco

genérico, que nos de cobertura para un

periodo de tiempo.

Se realiza cuando hay relaciones

comerciales continuas entre cliente y

proveedor.

Se aconseja para operaciones

repetitivas y de valores medios o

bajos.

Redacción formal y firmas originales.

Las ofertas, facturas proforma y

aceptaciones de ofertas o pedidos

harán referencia al contrato marco.

Precontrato

Se utiliza cuando no hay un contrato formal.

El precontrato queda formalizado con la existencia

de una oferta o factura proforma y la confirmación

de ésta con un pedido o confirmación de oferta que haga referencia al primer

documento.

Normalmente se utiliza en pequeñas y

medianas empresas en operaciones de medio

y bajo valor.

Normalmente no se firman los documentos

originales que son enviados por correo

electrónico.

Procedimiento ágil y práctico en este tipo

de empresas. Efectivo si se redactan bien las

ofertas.

EL CONTRATO DE COMPRA VENTA / Tipos de contrato.

LA GESTIÓN DE COBROS / PAGOS

89

EL CONTRATO DE COMPRA VENTA / Tipos de contrato.

Precontratos

Factura proforma

(Vendedor)

Oferta comercial

(Vendedor)

Pedido

(Comprador)

LA GESTIÓN DE COBROS / PAGOS

90

EL CONTRATO DE COMPRA VENTA / Tipos de contrato.

Precontratos

Factura proforma

(Vendedor)

Oferta comercial

(Vendedor)

Pedido

(Comprador)

EN LAS CONDICIONES GENERALES DE VENTA NO HAY LAS CLÁUSULAS TÍPICAS DE LOS CONTRATOS DE COMPRA VENTA

LA GESTIÓN DE COBROS / PAGOS

91

Imprescidibles

El precio, viene indicado por el Incoterm.

Características del producto, descripción de la mercancía.

Las condiciones de entrega, indicadas por el Incoterm, la fecha y el lugar de entrega.

Condiciones de cobro y pago.

Importantes

Legislación aplicable, jurisdicción.

Tribunal o foro arbitral.

Dónde se transmite la propiedad de la mercancía.

Identificación de la persona que actúa en nombre y representación.

Fecha de entrada en vigor y duración.

Cláusula de resolución anticipada, mediante pacto comisorio si el cliente no cumple.

Recomendadas

Validez de la oferta.

Descripción del embalaje.

Características del seguro de mercancías.

Documentación necesaria.

Características del transporte, tipo, temperaturas, etc.

Cláusula penal de pago de intereses y gastos. La mora..

Cláusula de reserva de dominio.

EL CONTRATO DE COMPRA VENTA / Cláusulas

LA GESTIÓN DE COBROS / PAGOS

92

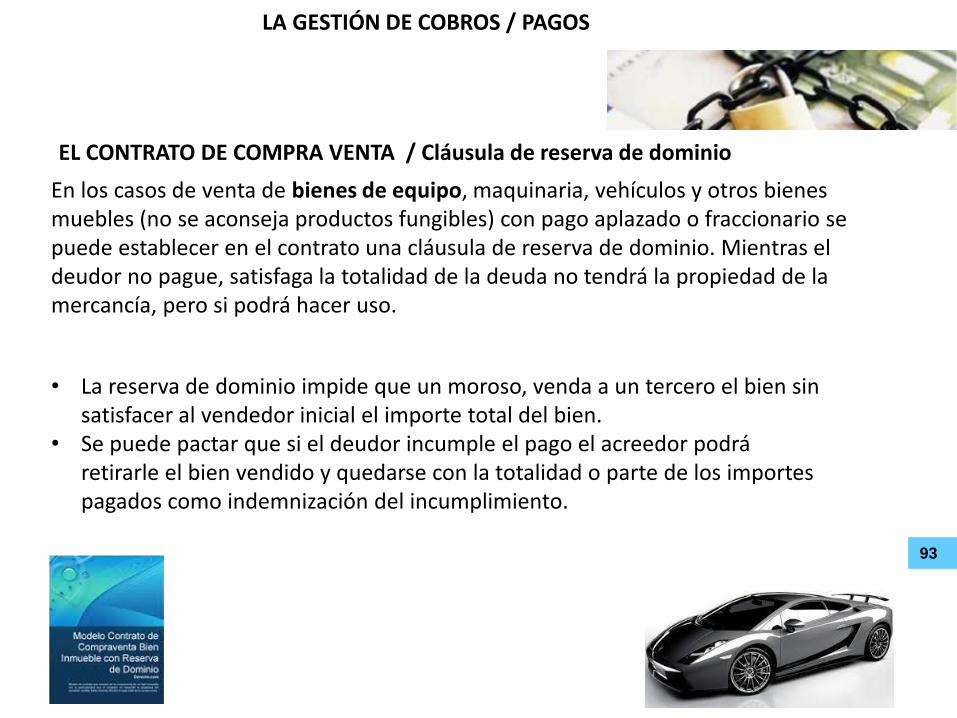

EL CONTRATO DE COMPRA VENTA / Cláusula de reserva de dominio

En los casos de venta de bienes de equipo, maquinaria, vehículos y otros bienes muebles (no se aconseja productos fungibles) con pago aplazado o fraccionario se puede establecer en el contrato una cláusula de reserva de dominio. Mientras el deudor no pague, satisfaga la totalidad de la deuda no tendrá la propiedad de la mercancía, pero si podrá hacer uso.

• La reserva de dominio impide que un moroso, venda a un tercero el bien sin satisfacer al vendedor inicial el importe total del bien.

• Se puede pactar que si el deudor incumple el pago el acreedor podrá retirarle el bien vendido y quedarse con la totalidad o parte de los importes pagados como indemnización del incumplimiento.

LA GESTIÓN DE COBROS / PAGOS

93

CONTRATOS Y DOCUMENTOS PROBATORIOS

• CONTRATO DE COMPRA VENTA FORMAL (Comprador / vendedor).

• OFERTA COMERCIAL (Vendedor).

• FACTURA PRO-FORMA (Vendedor).

• PRESUPUESTO (Vendedor).

• PEDIDO (Comprador). Cuidado con el pedido telefónico.

• ALBARÁN DE ENTREGA (Vendedor). Justifica la entrega del bien o servicio. CMR o documento de transporte. Vicios ocultos reclamación 30 días. Firmados y identificando con el DNI del que firma.

UN DOCUMENTO POR SI SOLO NO SIRVE COMO PRUEBA, SE NECESITA LA CONFIRMACIÓN EXPLíCITA DE LA OTRA PARTE.

LA GESTIÓN DE COBROS / PAGOS

CONTROL DE LOS IMPAGADOS

94

LA GESTIÓN DE COBROS / PAGOS EN LA U.E.

Remigi Palmés remigi@gpime .com

Documentación elaborada por Remigi Palmés - [email protected]© Queda prohibida su reproducción total o parcial, sin autorización escrita

www.remigipalmes.comwww.logística.coop