nadzorni svet in sistem upravljanja v slovenijiold.epf.uni-mb.si/ediplome/pdfs/sodin-dejan.pdf ·...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

NADZORNI SVET IN SISTEM UPRAVLJANJA V SLOVENIJI

Kandidat: Dejan Sodin Študent rednega študija Številka indeksa: 81586662 Program: visokošolski strokovni Študijska smer: Management Mentor: dr. Duško Uršič

Stranice, marec 2008

2

Predgovor Izraz »corporate governance« je razmeroma nov pojem, ki označuje upravljanje korporacij, torej vodenje in nadziranje družb. Prek različnih mehanizmov, pravil, kodeksov in norm so družbe vodene in nadzirane bodisi kot dvotirni sistem z nadzornim svetom bodisi kot enotirni sistem brez nadzornega sveta. V prvem delu diplomske naloge bom predstavil različne sisteme upravljanja korporacij v svetu ter pojasnil, kako delujejo in katere so njihove prednosti in slabosti. Predstavil bom tudi zgodovino upravljanja in njen vpliv na sodobno korporacijsko upravljanje. V drugem delu naloge bom analiziral način delovanja nadzornih svetov v Sloveniji, prikazal, s kakšnimi težavami se ukvarjajo, in poskušal podati predloge za njihovo učinkovitejše delovanje. Nadzorni svet je obvezen organ v dvotirnem sistemu upravljanja, ki je značilen za večino držav v Evropi. Slovenska zakonodaja je večinoma povzeta po nemškem vzoru, ki velja za najbolj tipičen primer dvotirnega sistema upravljanja. Od 19. 4. 2006 velja v Sloveniji novi predpis, ki omogoča izbiro med enotirnim in dvotirnim sistemom: sprejet je bil ZGD-1, ki nam odpira nove možnosti. Prav tako je dne 8. 10. 2004 (70/1. člen) začela veljati uredba o Evropski delniški družbi (Societas Europaea), ki je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah Evropske unije (70/2. člen). Zadnji del diplomske naloge pa predstavlja tematiko, povezano z upravljanjem podjetij v slovenskem gospodarskem okolju: kako so vodene slovenske družbe in ali lahko kmalu pričakujemo uvajanje enotirnega sistema po vzoru ameriškega oziroma angleškega upravljanja družb. V nalogi pojasnjujem razloge za vse večjo koncentracijo kapitala v rokah nekaj lastnikov ter za še vedno prevelik vpliv države na gospodarstvo in s tem neposredno in posredno na manjšo konkurenčnost v širšem evropskem prostoru. Diplomsko nalogo zaključujem s spoznanjem, da ni optimalnega sistema upravljanja ter da bo potrebno najti kompromis med obema trenutno obstoječima sistemoma, vendar kratkoročno v Sloveniji ni pričakovati, da bo uvajanje enotirnega sistema postalo dominantna usmeritev.

3

Kazalo Predgovor............................................................................................................... 2 1. UVOD................................................................................................................. 4 1.1. Opredelitev področja in opis raziskovalnega problema................................ 4 1.2 Namen, cilji in osnovne trditve ..................................................................... 5 1.2.1 Namen ..................................................................................................... 5 1.2.2 Cilji ........................................................................................................... 5 1.3 Predpostavke in omejitve raziskave............................................................. 6 1.4 Predvidene metode raziskovanja................................................................. 6 2. Pojem upravljanja podjetij ........................................................................ 7 2.1. Razvoj upravljanja podjetij............................................................................... 8 2.2. Zgodovina korporativnega upravljanja ......................................................... 9 3. Različni sistemi upravljanja ....................................................................... 11 3.1 Enotirni sistem upravljanja......................................................................... 12 3.2 Dvotirni sistem upravljanja......................................................................... 13 3.3 Dobre in slabe strani obeh sistemov.......................................................... 14 4. Nastanek in status Evropske delniške družbe – Societas Europaea.. 16 5. Nadzorni svet slovenske delniške družbe ................................................ 17 5.1. Vrste gospodarskih družb .......................................................................... 17 5.2. Delniška družba......................................................................................... 18 5.3. Nadzorni svet slovenske delniške družbe.................................................. 18 5.3.1 Oblikovanje nadzornega sveta............................................................... 19 5.3.2 Sestava in število članov nadzornega sveta .......................................... 20 5.3.3 Volitve, mandat in odpoklic članov nadzornega sveta............................ 21 5.3.4. Delovanje in pristojnosti nadzornega sveta............................................ 22 5.3.5. Poslovanje in odločanje nadzornega sveta ............................................ 24 5.3.6. Dolžnosti članov nadzornega sveta ....................................................... 24 5.3.6.1. Varovanje poslovnih skrivnosti ........................................................... 25 5.3.6.2. Dolžnost skrbnega ravnanja ............................................................... 26 5.4. Zavarovanje odgovornosti članov nadzornih svetov .................................. 27 5.5. Plačila članom nadzornega sveta .............................................................. 28 6. Nadzorni svet v praksi ................................................................................ 29 6.1. Težave pri delovanju nadzornih svetov...................................................... 30 6.1.1. Nejasna razmejitev nalog med organi upravljanja.................................. 30 6.1.2. Vse manjša vloga lastnikov pri upravljanju............................................. 31 6.1.3. Neustrezna usposobljenost članov nadzornih svetov ............................ 32 6.1.4. Zastopanje različnih interesov................................................................ 33 6.1.5. Močno ukoreninjeno razumevanje vlog.................................................. 33 6.2. Predlogi za izboljšano delovanje nadzornih svetov ................................... 34 7. Upravljanje v Sloveniji ................................................................................ 35 7.1. Usmeritve upravljanja v Sloveniji ............................................................... 38 8. Sklep............................................................................................................. 40 9. Povzetek....................................................................................................... 41 Abstract ................................................................................................................ 42 Literatura in viri..................................................................................................... 43

4

1. UVOD

1.1. Opredelitev področja in opis raziskovalnega problema

Upravljanje kapitalskih družb (angl. Corporate Governance) nam na nivoju posamezne družbe pove, kako so v tej družbi urejeni odnosi med delničarji, organom nadzora, poslovodstvom, deležniki družbe in drugimi pomembnimi zunanjimi skupinami ali institucijami. Za razliko od razvitih držav, kjer je sistem upravljanja družb nastajal postopoma, skozi stoletja, je bilo v Sloveniji potrebno karseda hitro vzpostaviti sistem, čeprav brez ustrezne kadrovske in institucionalne podpore. Slovenski sistem upravljanja trdno sloni na dvotirnem kontinentalnem konceptu. Po nemškem vzoru je bil z Zakonom o gospodarskih družbah (Uradni list RS, št. 30/93 in spremembe, v nadaljevanju ZGD) predpisan dvotirni sistem upravljanja za vsa podjetja, ki izpolnjujejo v zakonu navedene pogoje. Na drugi strani pa imamo anglo-ameriški ali enotirni sistem upravljanja. Značilnosti enotirnega sistema je delovanje poslovodnega in nadzornega dela upravljanja v enem samem organu družbe (board of directors). Ta odbor sestavljajo neizvršni direktorji ali člani nadzornega dela in izvršni direktorji ali člani poslovodnega dela (menedžmenta). Z sprejetjem ZGD-1 (Ur. list. RS, št. 42/2006 z dne 19.4.2006) je prav temeljna novost prostovoljna izbira enotirnega sistema upravljanja delniških družb, za katero koli delniško družbo. Vse več je strokovnih prispevkov različnih avtorjev o problemih upravljanja gospodarskih družb, ter o tem kateri sistem je bol učinkovit oziroma neučinkovit. Potrebno se je zavedati, da ni optimalnega sistema upravljanja, ter da bo potrebno najti kompromis med obema sistemoma. V Sloveniji obstaja precejšna soodvisnost sistemov političnega in gospodarskega upravljanja, ali politični sistem močneje vpliva na upravljanje gospodarskih družb ali pa so pravila gospodarskega sveta tista, ki bolj zaznamujejo politično okolje, je težko natančno ugotoviti. Vsekakor pa Slovenija z sprejetjem raznih priporočil in kodeksov (Kodeks upravljanja javnih delniških družb), ter sprejetjem ustrezne zakonodaje (ZGD-1), vse bolj sledi mednarodnim trendom, ki se kažejo v vse večji stopnji transparentnosti. Za Slovenijo in Evropo je značilna visoka koncentracija neposrednega lastništva, širi se struktura institucionalnega lastništva. Institucionalni delničarji, ki so večinoma pod nadzorom države, torej politike in vladajočih strank, igrajo pomembno vlogo pri odločanju, in sicer tako, da s sporazumi ali s skupnim delovanjem oblikujejo institucionalni delničarski blok. Vse to pa slabi položaj menedžerjev in krepi vpliv institucionalnih delničarjev. Vloga države pri upravljanju družb se bo tako morala postopoma preko privatizacije bodisi preko uveljavljanja sodobnih načel upravljanja vse bolj zmanjševati, ter tako prispevati k večji konkurenčnosti gospodarstva. Predmet raziskave diplomskega dela bo vloga nadzornega sveta v gospodarski družbi, na kakšen način delujejo v praksi in ali je boljša izbira enotirnega oziroma dvotirnega delovanja nadzornega sveta. Prav tako bo predmet tudi upravljanje slovenskih podjetij ter kako je tem spremembam sledila Slovenija.

5

1.2 Namen, cilji in osnovne trditve

1.2.1 Namen Namen diplomskega dela je izboljšati način delovanja nadzornih svetov, podati predloge rešitev, ter ugotoviti način delovanja nadzornih svetov v praksi. Prav tako je namen pojasniti upravljanje korporacije v enotirnem sistemu (ameriški in angleški sistem), in ali je v prihodnosti mogoče pričakovati implementacijo katerega izmed sistemov tudi v slovenski korporaciji.

1.2.2 Cilji Cilji mojega diplomskega dela so predvsem:

- Primerjati enotirni in dvotirni sistem upravljana podjetij ter ugotoviti prednosti in slabosti obeh sistemov

- Analizirati korporacijsko upravljanje v anglo-ameriškem in evropskem pravnem sistemu

- Na podlagi ankete izvedene v srednje velikem slovenskem podjetju spoznati uveljavljen način delovanja članov nadzornih svetov

1.2.3 Osnovne trditve Osnovne trditve:

- Enotirni sistem kot ga poznajo v Ameriki je ne mogoče uvesti v slovensko gospodarsko prakso

- Če korporacija nima vzpostavljene ustrezne strukture organa, ki izvaja nadzor, potem je popolnoma vseeno ali imate enotirni ali dvotirni sistem

- Koncentrirano lastništvo v Sloveniji slabi položaj menedžerjev in krepi vpliv institucionalnih delničarjev

6

1.3 Predpostavke in omejitve raziskave Predpostavljam, da uveljavitev enotirnega sistema upravljanja v Sloveniji kratkoročno ne bo prioritetna usmeritev, ker bo to lahko v danih razmerah kvečjemu poslabšalo stanje, nikakor pa ne izboljšalo. Predvsem je pomembno, da se bol kot na strukturo organov vpliva na trg kapitala, ki mora postati konkurenčen, brez obvladujočega položaja institucionalnih delničarjev. Anketa katera bo izvedena v srednje velikem podjetju zaradi majhnega vzorca ne more biti reprezentativna, zato njenih rezultatov ni mogoče posplošiti na celotno stanje v nadzornih svetih slovenskih korporacij.

1.4 Predvidene metode raziskovanja Metoda raziskovanja bo temeljila na analitično – teoretskem pregledu slovenske in tuje strokovne literature s področja upravljanja gospodarskih družb. Pri pisanju bom uporabil tudi metodo kompilacije kot sestavljanja teksta s pomočjo tujih izsledkov raziskovalnega dela, mnenj in stališč tujih avtorjev. Da bolje spoznam delo članov nadzornega sveta in uprave bom izvedel anketo v enem izmed slovenskih podjetij.

7

2. Pojem upravljanja podjetij Danes je v svetu mogoče zaslediti zmanjševanje razlik v sistemih vodenja in upravljanja podjetij. Viden je premik k večjemu uresničevanju interesov delničarjev, narašča pomen sovražnih prevzemov, opcijskega nagrajevanja uprav ter direktnih in derivativnih tožb delničarjev. Opaziti je tudi dezintermediacijo financ, premik od bank k finančnim trgom in večjo fleksibilnost v finančnem poslovanju podjetij. Z globalizacijo trgov kapitala in proizvodov so postale razlike v sistemih vladanja gospodarskim družbam (»corporate governance«) v različnih državah vidnejše. Sistemi vladanja podjetjem so kot ključni faktor ekonomskega uspeha postavljeni v središče pozornosti. S padcem povojnega keynezijanskega konsenza in umikom države iz neposrednega upravljanja ekonomije je postalo podjetje primarno gonilo ekonomske organizacije, konkurenčnosti, razvoja ter inovacij. Obenem so postale gospodarske družbe ključni mehanizem delitve premoženja ter resursov (Toškan, 15. 9. 2003). Že nekaj let se značilno povečuje kompleksnost in konkurenčnost poslovanja v svetovnem gospodarskem prostoru, ki se hkrati sooča z vedno hitrejšimi spremembami in jasnim procesom globalizacije. Zagotavljanje dolgoročnega, trajnega razvoja in rasti podjetij ob hkratnem zadovoljevanju pričakovanj vseh njihovih deležnikov (kupcev, lastnikov, zaposlenih, dobaviteljev, javnosti) ter ob spoštovanju predpisane relevantne zakonodaje je tako vedno bolj zahtevno in zapleteno. V ožji, strokovni, in tudi širši svetovni javnosti se v zadnjih letih tako vse pogosteje pojavlja vsebinski pojem relevantnega vodenja, upravljanja in nadziranja podjetij, ki ga z angleškim izrazom označujemo kot »corporate governance« (Kesič, 15. 9. 2004). Upravljanje korporacij je na splošno precej nova pravna veja, teorije pa jo razlagajo različno. Njen obseg zajema poslovanje korporacije in obveznosti menedžerjev, povezane z nadzorom uprave (npr. poročanje, opravljanje revizije itd.). Nekatere definicije navajajo, da gre pri upravljanju korporacij za predpise o poravnavi, pristojnosti, obveznostih in odgovornosti korporacijskih organov. Še bolj kompleksen pristop pa izhaja iz odnosa med zastopnikom in zastopancem (vlagatelji – menedžerji) in želi urediti interese obeh strani ter zagotoviti, da podjetja delujejo v korist vlagateljev (Bohinc, Bratina, 2005, str. 157). Izraz »corporate governance« si opazovalci razlagajo zelo različno. Bohinc in Bratina (2005, 157) povzemata po Visentiniju (1998) splošnejšo definicijo upravljanja korporacij, in sicer da je to zveza med različnimi udeleženci (delničarji, direktorji, delavci, upniki itd.), ki vsi želijo začrtati smer poslovanja in njegovo izvajanje v korporaciji. Visentini (1998) predlaga prevzetje najboljših lastnosti obstoječih sistemov korporacij, ki jih predstavljata dva modela: tržno usmerjen model, ki je uveljavljen v ZDA, in bančno usmerjen model, ki ga predstavljata Nemčija in celinska Evropa (predvsem Francija in Italija). Prav tako Visentini trdi, da je izraz »upravljanje korporacij« v pravnem žargonu razmeroma nov.

8

Tradicionalni pravni slovar, kot je Black's Law Dictionary (6. izdaja 1990), ga namreč ne omenja. V Cadburyjevem poročilu (The Cadbury Report, 1992) je pojem »corporate governance« opredeljen kot sistem, prek katerega je družba upravljana in nadzorovana. Kralj prevaja »corporate governance« kot korporacijsko upravljanje ali vladanje korporacij. Gre za skupek pravnih norm, ki določajo ravnanje članov upravljavskega sestava in prakse delovanja gospodarskih subjektov (Kralj, 2003, str. 1). Angleški in ameriški institucionalni investitorji se najbolj strinjajo s Parkinsonovo definicijo, da je »corporate governance« proces nadzora in kontrole, ki mora poskrbeti, da menedžment podjetja dela v skladu z interesi delničarjev (Solomon, 2004, str. 13). »Corporate governance« je mogoče definirati na različne načine. Nekateri z njim označujejo korporacijsko upravljanje, torej vodenje in tudi nadziranje družbe, drugi pa skupek mehanizmov, načinov, elementov, pravil in kodeksov, na osnovi katerih so družbe vodene in je tudi nadzirano njihovo poslovanje in vodenje. Vsekakor je pojem »corporate governance« dovolj vsebinski in ima v današnjem visoko konkurenčnem, regulatorno zahtevnem in globaliziranem gospodarskem prostoru vse večjo vlogo (Kesič, 15. 9. 2004). Sistem upravljanja gospodarskih družb je zgrajen na podlagi zakonskih pravil, ki mu le opredeljujejo prostor, s tem ko mu določajo meje. Narava gospodarskih družb je taka, da ne omogoča natančnejšega in s tem restriktivnega zakonskega urejanja. Preveč zaostreno zakonsko urejanje bi zato znatno omejilo prilagodljivost gospodarskih družb in njihovo zmožnost iskanja rešitev, ki jim v konkretnih okoliščinah omogoča rast in razvoj. To je slabo za gospodarsko družbo, njene delničarje in vse deležnike v njej ter tudi za gospodarstvo kot celoto, saj lahko znatno omeji produktivnost in svobodno gospodarsko pobudo posameznih subjektov (Stipič, december 2006).

2.1. Razvoj upravljanja podjetij

Po drugi svetovni vojni so se v svetu izgradili različni »nacionalni« sistemi vladanja podjetjem. Za glavne modele štejemo sisteme ZDA, Nemčije ter Japonske. S postopnim odpiranjem nacionalnih ekonomij, liberalizacijo trgovine in mednarodnih finančnih tokov – z globalizacijo – pa so v zadnjih letih opazne postopne spremembe v nekoč različnih sistemih, in sicer v smeri večjega poenotenja:

9

sistemi različnih držav so začeli prevzemati lastnosti ali rešitve drugih sistemov na poti vedno večje konvergence (Toškan, 15. 9. 2003). Pojav ločevanja lastnine od upravljanja se praviloma proučuje na metodoloških izhodiščih, ki sta jih v znameniti študiji iz leta 1932 postavila Berle in Means (The Modern corporation and private property). V raziskavi sta ugotovila, da družbeniki svojih podjetij ne vodijo več sami, temveč za vodenje najemajo zunanje strokovnjake – menedžerje. Navedena avtorja sta tako kot prva postavila tezo ločitve lastnine in vodenja podjetja (Bohinc, Bratina, 2005, str. 138). Sistemi vladanja podjetjem se v posameznih državah razlikujejo glede na pomen, ki ga podjetja pripisujejo posameznim interesnim skupinam v podjetju, glede na pravni sistem ter glede na razvitost trga kapitala. Pomembne razlike nastajajo zaradi koncentracije lastništva in glasovalnih pravic in zaradi drugih mehanizmov, ki povečujejo odgovornost menedžerjev do lastnikov oziroma usmerjajo njihove odločitve (tradicija, moralne norme, kultura …). Glede na omenjene razlike so se v teoriji vladanja oblikovale različne klasifikacije sistemov vladanja. Med najbolj uveljavljenimi je razlikovanje med notranjim (»insider«) in zunanjim (»outsider«) sistemom vladanja. Delitev na ta dva sistema temelji na razlikah v stopnji koncentracije glasovalnih pravic (in lastništva) ter na s tem povezani razvitosti trgov kapitala in vlogi drugih mehanizmov reševanja problema agenta. Glavni problem pri upravljanju korporacije je še vedno ločitev lastniške in vodstvene funkcije. Gre za razmerje med delničarji kot principalom in direktorji, izvršilnimi uradniki in zaposlenimi kot agenti. Državi z zunanjim sistemom vladanja sta Velika Britanija in ZDA. Sistem ZDA se označuje kot sistem, ki poudarja interese delničarjev (»shareholder value«) in ki temelji na tržnih mehanizmih, likvidnosti ter na zunanjem nadzoru. Ameriške korporacije imajo tradicionalno zelo razpršeno lastništvo. V notranji sistem vladanja pa se uvršča večina celinskih evropskih držav. Značilnosti notranjih sistemov upravljanja podjetij so koncentracija lastništva in glasovalne moči, dolgoročni odnosi z bankami, navzkrižna lastništva, slabše likviden lastniški trg (Gregorič, 2003, str. 57–62). Za Slovenijo je (kot za ostale tranzicijske države) značilno, da večina podjetij na borzah izhaja iz privatizacije, trgi kapitala so razmeroma majhni, v nekaterih državah predvsem zaradi slabe zaščite delničarjev. Glede na nizko koncentracijo lastništva in s tem povezano nizko učinkovitost postaja osnovni problem vladanja v teh državah prav razrešitev konflikta med velikimi in malimi delničarji (Gregorič, 2003, str. 57–62).

2.2. Zgodovina korporativnega upravljanja Pravi začetek sodobnih gospodarskih družb so bile velike prekomorske kolonialne družbe, nastale v 17. stoletju, ki so koncentrirale visoke kapitale ne samo za izgradnjo trgovskega in vojnega ladjevja, temveč tudi za izkoriščanje na novo osvojenih kolonij. Prva je bila leta 1602 ustanovljena nizozemsko-vzhodnoindijska

10

družba, ki je bila vzorec za nastanek podobnih družb v Franciji in Angliji. Vse družbe so bile dolgo od države koncesionirana in nadzorovana podjetja, ki so imela velika pooblastila in suverene pravice(Peklar, 11.9.2006). Za ustanovitev je bilo treba imeti dovoljenje (koncesijo) v obliki posebnih delniških kraljevih listin. Praviloma so družbo vodile osebe, ki jih je neposredno imenoval kralj. Mnogo kasneje so prišli do veljave tudi največji zasebni udeleženci (delničarji) v podjetju ter dosegli sodelovanje pri upravi. Manjši družbeniki so sodelovali s svojimi zahtevki (latinsko »actio«) le pri delitvi dobička (Bohinc, Bratina, 2005, str. 12). V drugi polovici 17. in v 18. stoletju se je oblika, namenjena le družbam za pomorsko plovbo in izkoriščanje kolonij, razširila tudi na druga podjetniška področja: pomorsko trgovino, banke in zavarovanje. V Franciji se je delniška družba še nadalje notranje preoblikovala. Nastala je delnica na prinosnika, pri upravljanju družb pa je postajala vse bolj pomembna skupščina delničarjev, ki je imenovala in odstavljala člane upravnega odbora. Tako so te družbe na podlagi posebnega kraljevega dovoljenja dobile poseben status in so predhodnice današnjih kapitalskih družb. Koncesijski sistem so vse države vzdrževale do druge polovice 19. stoletja, po velikem razmahu svobodne trgovine pa ni mogel več dolgo zdržati. Pojavil se je sistem svobodnega ustanavljanja delniških družb, kar je pomenilo popolno svobodo v okvirih zakonskih pogojev. Anglija je bila s svojim zakonom o družbah iz leta 1862 prva. Sledila ji je Francija, ki je leta 1867 uveljavila Zakon o družbah in je v njem uzakonila načelo: »Delniške družbe se v prihodnje lahko ustanavljajo brez vladne odobritve.« V istem duhu so sledile države srednje Evrope, Nemčija, Švica in Italija, ki so do leta 1894 odpravile koncesijski sistem in vpeljale normativni sistem. Normativni sistem pomeni zasebno svobodo pri organizaciji, koncentraciji in angažiranju kapitala, kar je tudi bistvo današnjega sistema »corporate governance«, opisanega v prejšnjem poglavju. »Vloga države in njene zakonodaje je postavitev formalnopravnega okvira za avtonomno delovanje gospodarstva. Opozoriti kaže na zelo jasno analogijo odnosov, ki so v različnih odnosih veljali v državi, z odnosi, ki so se vzpostavljali pri ustanavljanju, vodenju in upravljanju gospodarskih družb. To govori v prid trditvi, da je sistem upravljanja gospodarskih družb odsev odnosov v širši družbi oziroma v državi (Peklar, 2003, str. 16–17).« V uveljavljanje novih standardov vladanja so se poleg medijev začele aktivno vključevati mednarodne institucije (kot je OECD – Organizacija za ekonomsko sodelovanje in razvoj) in nacionalni odbori (pionirsko delo je opravila tako imenovana Cadburyjeva komisija v Veliki Britaniji). Cadburyjevo poročilo velja za enega prvih in najvplivnejših dokumentov na področju upravljanja podjetjem. Leta 1994 je švedska »direktorska akademija« pripravila predstavitev švedske ureditve načina delovanja upravnih odborov. Takoj ji je sledila Francija, kjer je julija 1995 nastalo poročilo o vladanju podjetjem, ki kotirajo na borzi. Tako imajo vse države Evropske unije sprejete kodekse in različna priporočila, ki so jih izdale razne organizacije (npr. OECD), ali pa gre za nacionalne dokumente, sprejete v državah. Še pred vstopom v EU je Slovenija kot ena zadnjih evropskih držav sprejela Kodeks o upravljanju javnih delniških družb, ki jasneje in strožje, a neobvezno določa obveznosti menedžerjev in nadzornikov (Peklar, 2003, str. 18–19).

11

3. Različni sistemi upravljanja Dejanski sistemi vladanja so v vsaki državi in tudi posamezni gospodarski družbi zelo različni, kar izvira iz različnih vrednot, lastniške strukture gospodarskih družb, zakonskih sistemov, vloge trgov kapitala itd. Ali je celoten sistem upravljanja, nadziranja in delovanja družbe v kakem gospodarskem okolju dober, je odvisno od marsičesa, nikakor ne le od formalnopravnega modela, v okviru katerega družba posluje. Zakonske določbe in različni pristopi torej niso edini vzrok za razlike med različnimi sistemi vladanja (Bajuk, Kostrevc, Podbevšek, 2003, str. 11–12). Razvita tržna gospodarstva imajo dve ureditvi korporacijskega upravljanja:

• enotirni sistem ali • dvotirni sistem upravljanja.

Največja razlika med njima je v tem, ali se med delničarji kot lastniki ter direktorjem oziroma direktorji kot poslovodnim organom oblikuje še vmesni organ, ki prevzema funkcijo delničarjev kot lastnikov pri imenovanju, kontroli ter odpoklicu direktorja kot poslovodnega organa. Dvotirni sistem se je uveljavil predvsem v nemškem delniškem pravu in pravu nekaterih skandinavskih držav, medtem ko je enotirni sistem uveljavljen predvsem v anglosaškem sistemu, prav tako pa je ta sistem osnova za strukturiranje organov delniške družbe v romanskih in drugih evropskih državah (Kocbek, Ivanjko, Bratina, 1998, str. 31). Okvirna razvrstitev držav po sistemih je prikazana v Tabeli 1. Tabela 1: Sistemi v nekaterih državah članicah EU ter ZDA Država

Sistem upravljanja

Participacija zaposlenih pri upravljanju

Avstrija dvotirni daBelgija enotirni * neDanska dvotirni daFinska enotirni * lahko je določena s statutom Francija enotirni * če so lastniki vsaj 3 % kapitala, ali statutGrčija enotirni * neIrska enotirni neItalija enotirni ** neLuksemburg enotirni daNemčija dvotirni daNizozemska dvotirni svetovalna vlogaPortugalska enotirni **,* neŠpanija enotirni neŠvedska enotirni daVelika Britanija enotirni ne

12

ZDA enotirni neSlovenija dvotirni * da

Opombe: * - možna tudi drugačna ureditev

** - določen poseben revizijski organ Vir: Bajuk, Kostrevc, Podbevšek, 2003, str. 144.

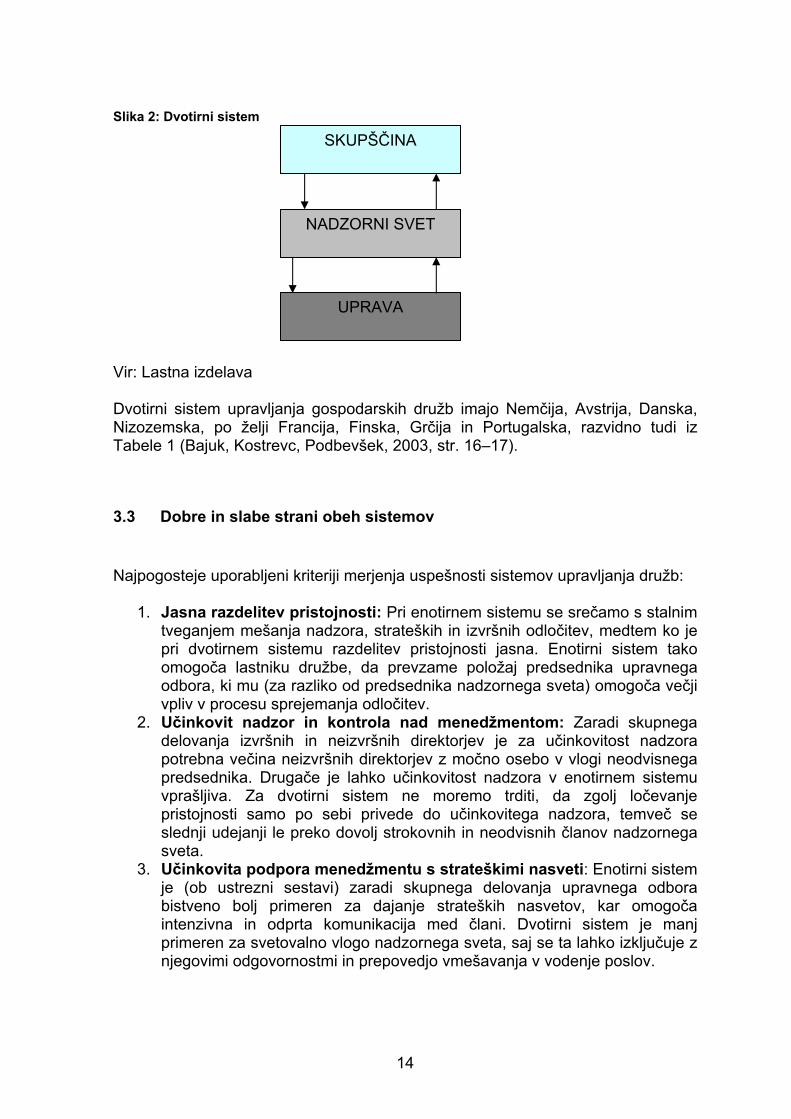

3.1 Enotirni sistem upravljanja Značilnost enotirnega sistema je delovanje poslovodnega organa in nadzornega dela upravljanja v enem samem organu družbe (»board of directors«). Ta odbor sestavljajo neizvršni direktorji (»non executive directors«) ali člani nadzornega dela ter izvršni direktorji (»executive directors«) ali člani poslovodnega dela (menedžmenta) (Združenje članov nadzornih svetov, 2006, str. 141). Slika 1: Enotirni sistem Vir: Lastna izdelava Torej tako upravno kot nadzorno funkcijo izvorno nosi odbor direktorjev. Toda upravno funkcijo odbor »delegira« na menedžment. Tako je dejanska funkcija odbora direktorjev zelo podobna funkciji nadzornega sveta, le da v njem sedijo tudi menedžerji, ki naj bi bili nadzorovani (Bajuk, Kostrevc, Podbevšek, 2003, str. 14). Temeljna ideja tega sistema je tesnejša povezava nadzornega in poslovodnega organa upravljanja družbe, kar naj bi pripeljalo do tesnejšega sodelovanja med njima, večjega in aktivnejšega prenosa informacij ter posledično do kakovostnejšega dela. Neizvršni direktorji so tisti, ki skrbijo za interese delničarjev ter vršijo nadzorno funkcijo nad delom izvršnih direktorjev. Slednji sprejemajo strateške in poslovne odločitve v korist družbe in posledično v korist vseh delničarjev. Poleg izvršnih in neizvršnih direktorjev pa je treba posebej omeniti delitev na notranje in zunanje direktorje. Besedna zveza »notranji direktorji« opredeljuje posameznike, ki so povezani z družbo in zagotavljajo vse potrebne informacije o poslovanju, vodenju in ciljih družbe ter o konkretnih odločitvah in njihovih namenih. S tem ko so v odboru tudi notranji direktorji, naj bi se zagotovila

DIREKTORSKI ODBOR

IZVRŠILNO OSEBJE/ UPRAVA

13

večja enotnost in sodelovanje pri vodenju družbe. Zunanji direktorji so osebe, ki te povezave nimajo oziroma vsaj nimajo neposredne povezave. Najbolj tipičen primer enotirnega sistema sta ZDA in Velika Britanija. Zaradi izbruha nekaterih afer v ZDA in drugod po svetu postaja ključni problem neodvisnost in samostojnost nadzornega dela organa. V zadnjem času se počasi povečuje število zunanjih direktorjev v primerjavi z notranjimi. To pomeni, da nadzorna funkcija pridobiva določene kakovostne lastnosti, saj zunanji direktorji lažje sprejemajo objektivne in neodvisne odločitve, ki so koristne za delničarje. V Veliki Britaniji že dlje časa velja pravilo ločitve funkcije predsednika organa in CEO oziroma glavnega izvršnega direktorja. V ZDA pa je ta trend mogoče opaziti šele v zadnjem času. To pomeni, da je v ameriških družbah relativno veliko moči skoncentrirane v rokah posameznika, ki vodi tako poslovodni kot tudi nadzorni del organa (Združenje članov nadzornih svetov, 2006, str. 141–142).

3.2 Dvotirni sistem upravljanja Dvotirni sistem upravljanja postavlja na čelo družbe dva organa: upravo in nadzorni svet. Uprava vodi posle družbe, nadzorni svet pa upravo pri tem nadzira. Nadzorni organ je torej organizacijsko ločen od uprave, kar poveča njegovo neodvisnost. V večini nadzornih svetov dvotirnih sistemov so predstavniki delničarjev in predstavniki delavcev. Predstavnike delničarjev imenuje skupščina delničarjev, predstavnike delavcev pa posebna telesa, ki jih navadno ureja posebna zakonodaja (Bajuk, Kostrevc, Podbevšek, 2003, str. 70). Uprava ima po zakonu dolžnost in pravico voditi družbo. Nadzorni svet te pravice ne prenese nanjo, kot je to v enotirnem sistemu, in se zato v vodenje družbe manj vmešava. Največja razlika je, da je z zakonom prepovedano, da bi v nadzornem svetu sedeli menedžerji, člani poslovodstva družbe. Nadzorni organ je osebno ločen od uprave, kar poveča njegovo neodvisnost, po drugi strani pa zmanjša njegovo informiranost o zadevah družbe. Nadzorni svet se sestaja nekajkrat na leto (navadno najmanj štirikrat) in nadzoruje ter vrednoti delo družbe in menedžmenta, imenuje in razrešuje upravo ter ima v različnih sistemih še nekatere pristojnosti.

14

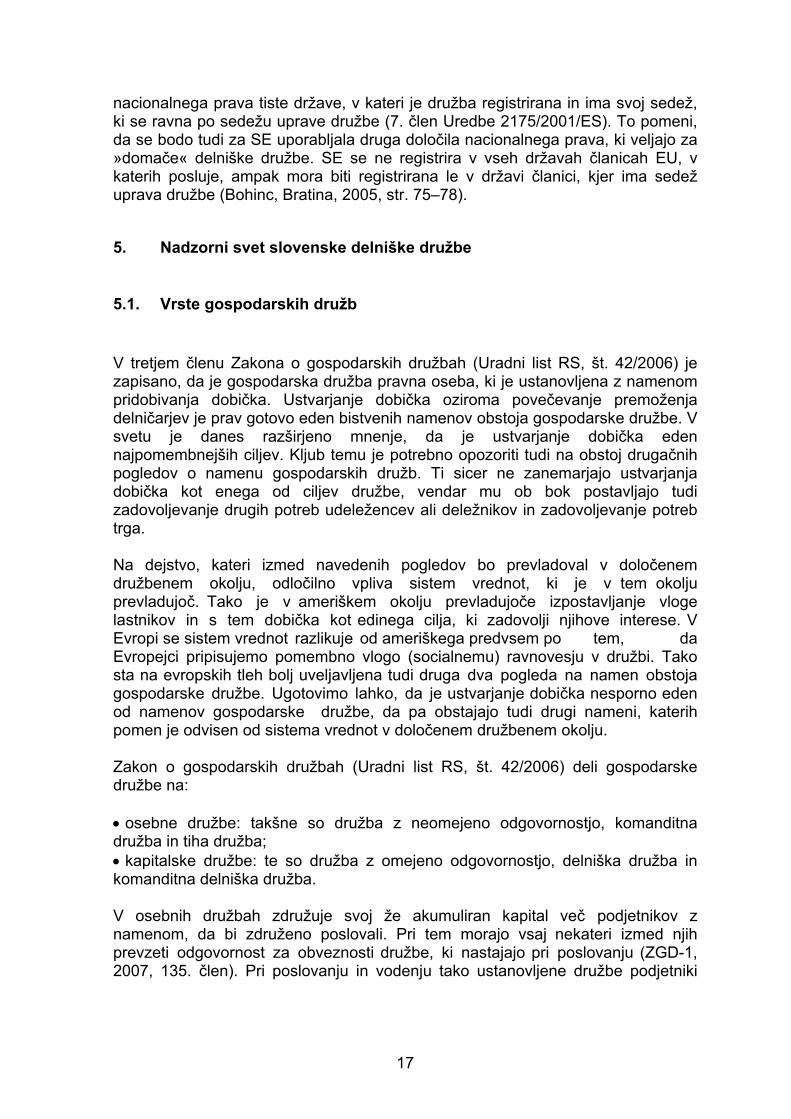

Slika 2: Dvotirni sistem Vir: Lastna izdelava Dvotirni sistem upravljanja gospodarskih družb imajo Nemčija, Avstrija, Danska, Nizozemska, po želji Francija, Finska, Grčija in Portugalska, razvidno tudi iz Tabele 1 (Bajuk, Kostrevc, Podbevšek, 2003, str. 16–17).

3.3 Dobre in slabe strani obeh sistemov Najpogosteje uporabljeni kriteriji merjenja uspešnosti sistemov upravljanja družb:

1. Jasna razdelitev pristojnosti: Pri enotirnem sistemu se srečamo s stalnim tveganjem mešanja nadzora, strateških in izvršnih odločitev, medtem ko je pri dvotirnem sistemu razdelitev pristojnosti jasna. Enotirni sistem tako omogoča lastniku družbe, da prevzame položaj predsednika upravnega odbora, ki mu (za razliko od predsednika nadzornega sveta) omogoča večji vpliv v procesu sprejemanja odločitev.

2. Učinkovit nadzor in kontrola nad menedžmentom: Zaradi skupnega delovanja izvršnih in neizvršnih direktorjev je za učinkovitost nadzora potrebna večina neizvršnih direktorjev z močno osebo v vlogi neodvisnega predsednika. Drugače je lahko učinkovitost nadzora v enotirnem sistemu vprašljiva. Za dvotirni sistem ne moremo trditi, da zgolj ločevanje pristojnosti samo po sebi privede do učinkovitega nadzora, temveč se slednji udejanji le preko dovolj strokovnih in neodvisnih članov nadzornega sveta.

3. Učinkovita podpora menedžmentu s strateškimi nasveti: Enotirni sistem je (ob ustrezni sestavi) zaradi skupnega delovanja upravnega odbora bistveno bolj primeren za dajanje strateških nasvetov, kar omogoča intenzivna in odprta komunikacija med člani. Dvotirni sistem je manj primeren za svetovalno vlogo nadzornega sveta, saj se ta lahko izključuje z njegovimi odgovornostmi in prepovedjo vmešavanja v vodenje poslov.

SKUPŠČINA

NADZORNI SVET

UPRAVA

15

4. Ločitev vloge predsednika odbora in glavnega izvršnega direktorja: Večina enotirnih sistemov v svetu upošteva priporočilo, naj se vlogi ločita, saj drugače predstavljata preveliko tveganje z vidika koncentracije moči v rokah enega človeka. V ZDA je še vedno v več kot 75 % primerov predsednik hkrati tudi glavni izvršni direktor (CEO), v Evropi pa poznamo takšne primere le še v Švici in ponekod v Franciji. Dvotirni sistem navedene dileme že zaradi formalnih zahtev ne pozna.

5. Primerna velikost odbora: Upravni odbori v enotirnih sistemih so zaradi večje intenzivnosti dela in potrebnega poznavanja delovanja poslovnega procesa praviloma manjši (do 12 članov) ter zato tudi bolj učinkoviti. Dvotirni sistemi pa zaradi upoštevanja različnih deležnikov pri svoji sestavi, predvsem pa zaradi predstavnikov zaposlenih, predstavljajo manj odzivno telo, ki je praviloma tudi (pre)veliko.

6. Pogostost sestankov odbora: Upravni odbori se zaradi svoje vloge sestajajo v povprečju desetkrat letno, medtem ko se nadzorni sveti sestajajo redkeje (v povprečju štirikrat na leto) pa tudi njihov dnevni red bistveno redkeje vsebuje kompleksnejše strateške točke, o katerih bi odločali.

7. Ustrezna zastopanost deležnikov: Obstaja v obeh primerih, vendar je v enotirnih sistemih pogosto onemogočena s strani odločitve skupščine delničarjev. Dvotirni sistemi se z deležniki ukvarjajo preveč, in zato pogosto postanejo neučinkoviti.

8. Intenzivnost komunikacije med člani odbora: V enotirnih sistemih je komunikacija bistveno intenzivnejša že zaradi pogostejših sej in višje stopnje vključenosti članov v sistem odločanja. V dvotirnih sistemih pa komunikacija predstavlja težavo zaradi pogostega vtisa, da nadzorni svet ne sedi v istem čolnu, poseben problem pa predstavlja razkrivanje občutljivih informacij predstavnikom zaposlenih.

9. Neodvisno vrednotenje dela menedžmenta: Zaradi intenzivnosti skupnega delovanja je vrednotenje njihovega dela v enotirnih sistemih pogosto oteženo, če upravni odbor ni sestavljen iz članov, ki imajo močno osebno integriteto in nujno distanco do menedžmenta (neodvisnost). V dvotirnem sistemu je distanca opredeljena že s samo strukturo in zato vrednotenje ob pravilno sestavljenem nadzornem svetu praviloma ne predstavlja težav.

10. Potrebne lastnosti članov odbora: V enotirnih sistemih bodo morali člani upravnega odbora svoji funkciji posvetiti do 45 dni letno, medtem ko bodo člani nadzornih svetov v povprečju potrebovali od 15 do 20 dni. Statistika kaže, da so najbolj zaželeni člani tako UO kot NS bivši ali pa še aktualni predsedniki uprav velikih družb, katerih povprečna starost je med 60 in 65 let. Velika razlika pa obstaja v zahtevani izkušenosti in strokovnosti, saj je članstvo v UO bistveno bolj zahtevno od članstva v NS z vidika poznavanja gospodarske družbe, poslovnega procesa, panoge in strateškega okolja (Peklar, 2006).

Kako je mogoče, da so nekatera japonska podjetja tako uspešna kljub dejstvu, da je njihov sistem upravljanja družb med najslabšimi na svetu? Ali da nemški dvotirni

16

sistem upravljanja družb z močnim soupravljanjem, ki kot sistem dokazano ne funkcionira, proizvaja rezultate? Po mnenju Peklarja (Peklar, 2006) predvsem zato, ker je uspeh odvisen od ljudi, in ne od sistemov. Izbor, motivacija in nadzor pa so bistveno lažji v okolju, ki ni le zbir pravil, temveč odraža visoko kulturo.

4. Nastanek in status Evropske delniške družbe – Societas Europaea(SE) Razlike v zakonodaji upravljanja korporacij med državami članicami Evropske unije so precejšne, kar se še posebej kaže pri implementaciji Uredbe o statutu Societas Europaea. Različni avtorji ugotavljajo, da bomo imeli v EU praktično vsaj 25 različnih evropskih delniških družb. Prav zaradi tega potekajo v novih članicah, kot je Slovenija, razprave o tem, katera zakonodaja bi bila zanje najprimernejša glede na izkušnje drugih držav in je ne bi bilo treba usklajevati z neprimernimi koncepti (Bohinc, Bratina, 2005, str. 159). Poslovanje podjetij v EU še vedno večinoma temelji na nacionalnem pravu. To danes ne ustreza več ekonomskemu okviru, ki je enotni trg skupnosti in pomeni znatno oviro pri povezovanju družb iz različnih držav članic. Uredba o SE je začela veljati 8. oktobra 2004 (70/1. člen) in je v celoti zavezujoča ter se neposredno uporablja v vseh državah članicah (70/2. člen). Uredba o statutu evropske družbe (v nadaljevanju: Uredba ali Uredba o SE) omogoča ustanovitev družb, ki so ustanovljene in opravljajo dejavnost po predpisih, ki se neposredno uporabljajo v vseh državah članicah. Uredba o SE omogoča ustanovitev z evropsko razsežnostjo, kjer ni več ovir, ki jih povzročata neusklajenost in ozemeljsko omejena veljavnost nacionalnega prava družb. Uredba izhaja iz tega, da morajo imeti podjetja možnost organizacije svojega poslovanja na ravni EU (ustanovitev holdinga, hčerinskih družb itd). SE je družba z delniškim kapitalom, saj je taka oblika glede financiranja in vodenja najprimernejša za potrebe družbe, ki opravlja dejavnosti na evropski ravni. Uredba nadalje določa, da mora biti SE učinkovito vodena in primerno nadzorovana. V EU obstajata dva sistema upravljanja delniških družb in SE ima po uredbi na voljo, da izbira med obema. Uredba o SE tudi ne zajema pravnih področij, kot so npr. obdavčitev, konkurenca, intelektualna lastnina ali plačilna nesposobnost. Za ta in druga področja, ki jih Uredba ne zajema, se zato uporablja zakonodaja držav članic in zakonodaja EU. S sprejemom Uredbe o SE je tako v EU postavljen pravni temelj za ustanavljanje SE kot nadnacionalne družbe, ki jo ureja nadnacionalno (evropsko) pravo. S tem je dana možnost, da družbe, ki poslujejo v več državah članicah EU, namesto ustanavljanja hčerinskih družb ali podružnic v posameznih državah z različno korporacijskopravno ureditvijo ustanovijo le SE, ki bo lahko poslovala v vseh državah članicah EU, z uporabo enotnih pravil, ki opredeljujejo upravljavsko, kapitalsko in siceršnjo pravno strukturo te družbe ter imajo nadnacionalni pomen. Uredba vsebuje le minimalne določbe glede opredelitve posameznih statusnih oziroma korporacijskopravnih atributov SE, kar omogoča napotitev k uporabi

17

nacionalnega prava tiste države, v kateri je družba registrirana in ima svoj sedež, ki se ravna po sedežu uprave družbe (7. člen Uredbe 2175/2001/ES). To pomeni, da se bodo tudi za SE uporabljala druga določila nacionalnega prava, ki veljajo za »domače« delniške družbe. SE se ne registrira v vseh državah članicah EU, v katerih posluje, ampak mora biti registrirana le v državi članici, kjer ima sedež uprava družbe (Bohinc, Bratina, 2005, str. 75–78).

5. Nadzorni svet slovenske delniške družbe

5.1. Vrste gospodarskih družb V tretjem členu Zakona o gospodarskih družbah (Uradni list RS, št. 42/2006) je zapisano, da je gospodarska družba pravna oseba, ki je ustanovljena z namenom pridobivanja dobička. Ustvarjanje dobička oziroma povečevanje premoženja delničarjev je prav gotovo eden bistvenih namenov obstoja gospodarske družbe. V svetu je danes razširjeno mnenje, da je ustvarjanje dobička eden najpomembnejših ciljev. Kljub temu je potrebno opozoriti tudi na obstoj drugačnih pogledov o namenu gospodarskih družb. Ti sicer ne zanemarjajo ustvarjanja dobička kot enega od ciljev družbe, vendar mu ob bok postavljajo tudi zadovoljevanje drugih potreb udeležencev ali deležnikov in zadovoljevanje potreb trga. Na dejstvo, kateri izmed navedenih pogledov bo prevladoval v določenem družbenem okolju, odločilno vpliva sistem vrednot, ki je v tem okolju prevladujoč. Tako je v ameriškem okolju prevladujoče izpostavljanje vloge lastnikov in s tem dobička kot edinega cilja, ki zadovolji njihove interese. V Evropi se sistem vrednot razlikuje od ameriškega predvsem po tem, da Evropejci pripisujemo pomembno vlogo (socialnemu) ravnovesju v družbi. Tako sta na evropskih tleh bolj uveljavljena tudi druga dva pogleda na namen obstoja gospodarske družbe. Ugotovimo lahko, da je ustvarjanje dobička nesporno eden od namenov gospodarske družbe, da pa obstajajo tudi drugi nameni, katerih pomen je odvisen od sistema vrednot v določenem družbenem okolju. Zakon o gospodarskih družbah (Uradni list RS, št. 42/2006) deli gospodarske družbe na: • osebne družbe: takšne so družba z neomejeno odgovornostjo, komanditna družba in tiha družba; • kapitalske družbe: te so družba z omejeno odgovornostjo, delniška družba in komanditna delniška družba. V osebnih družbah združuje svoj že akumuliran kapital več podjetnikov z namenom, da bi združeno poslovali. Pri tem morajo vsaj nekateri izmed njih prevzeti odgovornost za obveznosti družbe, ki nastajajo pri poslovanju (ZGD-1, 2007, 135. člen). Pri poslovanju in vodenju tako ustanovljene družbe podjetniki

18

osebno sodelujejo. Za kapitalsko družbo je značilno, da za obveznosti, nastale pri poslovanju, odgovarja sama družba s svojim premoženjem, in ne tisti, ki so vložili kapital. Naslednja lastnost kapitalskih družb, predvsem pa delniške družbe, je, da se oseba, ki je vložila kapital v družbo, ponavadi ne pojavlja v dvojni vlogi: vlogi vlagatelja (lastnika) in vlogi ravnatelja (poslovodstva).

5.2. Delniška družba Delniško družbo lahko opredelimo kot najpomembnejšo gospodarsko oziroma trgovinsko, kapitalsko in korporacijskopravno organizacijsko obliko. Poglejmo nekatere najpomembnejše značilnosti glede na prej opisane karakteristike gospodarskih družb:

• Delniška družba je družba, ki ima osnovni kapital (osnovno glavnico) razdeljen na delnice. Upnikom je odgovorna z vsem svojim premoženjem, medtem ko delničarji niso odgovorni za obveznosti družbe upnikom (ZGD-1, 2007, 2. knjiga, 168. člen).

• Delniško družbo lahko ustanovi ena ali več fizičnih ali pravnih oseb, ki sprejmejo statut (ibidem, 169. člen).

• Delničarjem omogoča uveljavljanje individualnih interesov. Uveljavljanje individualnih interesov ima v drugih oblikah družb, kjer so družbeniki pri uveljavljanju skupnega interesa med seboj povezani, drugotni pomen (Kocbek, Ivanjko, Bratina, 1998, str. 12).

• Osnovni kapital se glasi na nominalni znesek v evrih. Najnižji znesek osnovnega kapitala je 25.000 evrov in je predpisan s strani EU (6. člen Druge direktive, ZGD-1, 2007, 2. knjiga, str. 76).

• Pravica do lastništva se udejanja v vrednostnem papirju, katerega lastnik je delničar. Cilj lastnika delnice je predvsem povečanje njene vrednosti in ustrezna višina dividende, ki mu jo delnica prinaša (Lipovec, 1987, str. 189).

Glede na navedene lastnosti lahko ugotovimo, da je delniška družba najprimernejša oblika za združevanje večjega števila vlagateljev kapitala (Kocbek, Ivanjko, Bratina, 1998, str. 12). Vsak izmed njih dobi v skupnem znesku osnovnega kapitala delnice, katerih število je odvisno od višine deleža posameznega vlagatelja v skupnem znesku osnovnega kapitala. Zaradi velikega števila delničarjev ti nimajo pomembnega vpliva na upravljanje podjetja, s tem pa se zmanjša oziroma celo povsem izgine njihova odgovornost za upravljavske odločitve. Delničarji, ki so razbremenjeni odgovornosti za upravljavske odločitve, tako veliko lažje uveljavljajo svoje lastne interese.

5.3. Nadzorni svet slovenske delniške družbe

19

V modernih gospodarskih družbah, ki jih vodijo poklicni menedžerji, je nadzorna funkcija izjemno pomembna za zagotovitev varovanja interesov družbenikov ter navsezadnje tudi interesov upnikov. Družbeniki ne sodelujejo v vodenju družb(razen v osebnih ali izjemoma v manjših kapitalskih družbah) in so zgolj občasno informirani o poslovanju »svojih« družb. Nadzorno funkcijo v kapitalskih družbah tako praviloma opravljajo posebni nadzorni organi (na primer nadzorni svet) ali vsaj določene osebe (zunanji oziroma neizvršni člani upravnega odbora) , za katere ni nujno, da so hkrati tudi družbeniki(lahko pa so). Vsaj za večje (javne) delniške družbe je predvideno, da njihovo poslovanje pregledajo še zunanji revizorji. V določenem obsegu nadzor opravljajo tudi delničarji prek skupščine delniške družbe in tudi na podlagi določenih manjšinskih in individualnih pravic (posebna in izredna revizija, odškodninska tožba, sklic skupščine in podobno). Odmevni finančni škandali v velikih mednarodnih gospodarskih družbah so povzročili kritične razprave o učinkovitosti nadzora v gospodarskih družbah tako med gospodarstveniki kot tudi med politiki. Ta proces slovenskega gospodarstva ni obšel, saj se je odzvalo tako na normativni ravni (novi ZGD-1) kot v avtonomni organiziranosti ( stanovska in strokovna združenja ter organizacije so sprejeli najrazličnejše avtonomne vire v obliki kodeksov, priporočil, kriterijev in podobno). Tudi pristojni organi EU sprejemajo določena priporočila (Priporočilo komisije ES iz leta 2004 o povečanju vloge neizvršnih članov in članov nadzornih svetov) in pripravljajo spremembe direktiv na področju gospodarskega prava (ZGD - 1, 2007, 2. knjiga, str. 389-391).

5.3.1 Oblikovanje nadzornega sveta Po starem zakonu o gospodarskih družbah je bilo oblikovanje nadzornega sveta prepuščeno statutu. Vendar pa je bil nadzorni svet po zakonu obvezen če je šlo za družbo, katere osnovni kapital je dosegal 410 mio SIT, ali če je njeno povprečno letno število zaposlenih večje kot 500. Prav tako je bil obvezen tudi, če je število delničarjev družbe bilo večje kot 100. Ne glede na velikost delniške družbe je bil nadzorni svet obvezen tudi, če je bila družba ustanovljena postopno ali pa če so njene delnice bile uvrščene na borzi (2. odst. 261. člena ZGD). Nadzorni svet je bil pogojno obvezen organ delniške družbe, saj je ZGD določal, v katerih primerih je bilo njegovo oblikovanje obvezno. Zunaj zakonsko določenih pogojev za obvezno oblikovanje je bilo oblikovanje nadzornega sveta neobvezno in se je določilo s statutom delniške družbe (Bohinc, Bratina, 2005, str. 299). Po novem zakonu o gospodarskih družbah (ZGD-1) pa imamo možnost izbire med enotirnim in dvotirnim sistemom upravljanja delniške družbe. V kolikor izberemo dvotirno upravljanje delniške družbe je oblikovanje nadzornega sveta obvezen. V primeru izbire enotirnega sistema pa imamo upravni odbor.

20

5.3.2 Sestava in število članov nadzornega sveta 273. člen predpisuje posebne pogoje za člane nadzornega sveta (ZGD -1, 273. člen). (1) Član nadzornega sveta ne more biti: - »član uprave ali upravnega odbora od družbe odvisne družbe; - prokurist ali pooblaščenec te družbe; - član uprave druge kapitalske družbe, v katere nadzornem svetu je član uprave te družbe; - oseba, ki je član nadzornega sveta ali upravnega odbora že v treh družbah, ali - oseba, ki ne izpolnjuje pogojev, ki jih določa statut«. (2) »Nadzorni svet lahko največ za eno leto imenuje svojega člana za začasnega člana uprave, ki nadomešča manjkajočega ali zadržanega člana uprave. V tem času ne sme delovati kot član nadzornega sveta. Ponovno imenovanje ali podaljšane mandatne dobe je dopustno, če celotna mandatna doba s tem ni daljša od enega leta«. Nadzorna funkcija je v delniški družbi zelo pomembna in v različnem obsegu ter na različne načine jo izvršujejo tako posamezni delničarji kot tudi skupščina, nadalje posebni nadzorni organi, posebni revizorji, katere imenuje skupščina, člani uprave in v nekaterih primerih tudi pristojni državni organi( ZGD - 1, 2. knjiga, str. 393). Opravljanje funkcije člana nadzornega sveta je strogo osebna obveznost in je zaradi sistema stroge korporacijskopravne odgovornosti ni mogoče opravljati po pooblaščencu, ampak jo mora član nadzornega sveta opravljati sam osebno (tako je tudi v nemškem pravu). Tako je član nadzornega sveta lahko le neomejeno poslovno sposobna fizična oseba. Pravna oseba v Sloveniji ne sme biti član nadzornega sveta, kar pa je sicer v nekaterih državah dopustno. Člani nadzornega sveta morja biti čim bolj neodvisni in samostojni, tako da lahko uspešno opravljajo svojo funkcijo, zaradi česar že zakonodaja določa, katere naloge so združljive s članstvom v nadzornem svetu. Pri tem kriteriju za to v primerjalnem pravu niso enotni. Glavni problem je v tem, da je težko najti osebe, ki niso v nikakršni poslovni povezavi z družbo, obenem pa so strokovno usposobljene za opravljanje ustreznega nadzora. Največkrat je treba najti ustrezen kompromis med strokovnostjo in popolno neodvisnostjo. Slovenski Kodeks upravljana javnih delniških družb ima precej natančne določbe o tem, kakšne lastnosti morajo(oziroma ne smejo) imeti člani nadzornega sveta in kdaj gre za konflikte interesov ter kako se ti konflikti odpravljajo( ZGD - 1, 2. knjiga, str. 393-394). Posebej pomembno za prakso v Sloveniji je določilo 3.5.4 kodeksa, ki natančneje opredeljuje, kdaj je član nadzornega sveta v interesnem konfliktu:

- če je trenutno ali je bil v preteklosti v pomembnejših odnosih z družbo ali z njo povezano družbo,

- če je član širšega poslovodstva družbe ali povezane družbe (menedžer), - če je kakorkoli sodeloval pri sestavljanju predloga letnega poročila,

21

- če je bližnji sorodnik menedžerja družbe, - če je večinski ali prevladujoč delničar, - če ima poslovne, finančne ali bližnje družinske vezi z večinskim ali

prevladujočim delničarjem, - če je pomembnejši dobavitelj blaga ali storitev (vključno s svetovalnimi in

revizorskimi storitvami), - če ima katerekoli druge povezave z naštetimi skupinami, ki bi lahko vplivale

na njegovo objektivno odločanje. Ker je nadzorni svet kolektivni organ, je zakon določil spodnjo mejo oziroma najmanjše število članov (najmanj trije). Največje število članov ni določeno in je prepuščeno statutu, da določi, kolikšen je nadzorni svet. Upoštevati je treba merila racionalnosti, povezana z velikostjo in sestavljenostjo delniške družb, pomenom njene dejavnosti za širšo javnost, razpršenostjo lastniške sestave in podobnim (Bohinc, Bratina, 2005, str. 302).

5.3.3 Volitve, mandat in odpoklic članov nadzornega sveta Volitve članov nadzornega sveta (ZGD - 1, 2. knjiga, 274. člen) (1) »Člane nadzornega sveta, ki zastopajo interese delničarjev, voli skupščina«. Dikcija navedene zakonske določbe ni najbolj posrečena, saj ustvarja vtis, da tako izvoljeni člani nadzornega sveta res morajo zastopati interese delničarjev. Poudariti je treba, da člani nadzornega sveta niso zastopniki posameznih delničarjev in niso vezani na mnenja ter navodila tistih, ki so jih izvolili, temveč skladno z 263. členom ZGD – 1 opravljajo strogo osebno korporacijsko funkcijo in zanjo prevzemajo polno osebno odgovornost (Kocbek, Ivanjko, Bratina, 1998, str. 181). (2) »Statut lahko določi, da največ eno tretjino članov nadzornega sveta, ki zastopajo interese delničarjev, imenujejo imetniki imenskih delnic, za prenos katerih je potrebno dovoljenje družbe. Take delnice ne sestavljajo posebnega razreda delnic«. Drugi način izvolitve članov nadzornega sveta ureja in določa ZSDU, kateri je spremenjen zaradi odločbe Ustavnega sodišča (Uradni list RS, št. 56/01, z dne 6 . julija 2001). Tako je zdaj v prvem odstavku 79. člena ZSDU določeno, da se število predstavnikov delavcev v nadzornem svetu določi s statutom družbe, vendar ne more biti manjše od ene tretjine in ne večje od ene polovice vseh članov nadzornega sveta družbe. Predstavnike delavcev, ki so člani nadzornega sveta, izvoli in odpokliče svet delavcev. Čeprav ZSDU uporablja izraz »predstavniki delavcev« in 80. člen ZSDU določa, da ti zastopajo interese delavcev v okviru pooblastil, ki jih ima nadzorni svet, velja zanje enak korporacijsko pravni položaj kot za vse ostale člane nadzornega sveta. Predstavniki delavcev niso zastopniki in niso vezani na obvezna navodila in mnenja delavcev oziroma sveta delavcev, temveč pri sprejemanju odločitev nadzornega sveta le predstavljajo interese delavcev, ki se upoštevajo pri oblikovanju odločitev nadzornega sveta, ne morejo pa prevladovati nad interesi družbe (ZDG -1, 2. knjiga, 2007, str. 398).

22

Na splošno velja pravilo, da je za odpoklic pristojen tisti organ, ki je pristojen za izvolitev. Odpoklic je razrešitev s funkcije pred iztekom mandata. Odpoklic članov nadzornega sveta določa 275. člen ZGD – 1. (1) »Skupščina lahko odpokliče člane nadzornega sveta, ki jih je izvolila, pred potekom mandatne dobe. Za sklep o odpoklicu je potrebna najmanj tričetrtinska večina oddanih glasov. Statut lahko določi višjo večino in druge zahteve«. (2) »Člana nadzornega sveta, ki so ga v nadzorni svet imenovali upravičeni delničarji v skladu z drugim odstavkom prejšnjega člena, lahko delničarji kadarkoli odpokličejo in ga nadomestijo z drugim članom. Skupščina ga lahko odpokliče z navadno večino glasov, če preneha pravica do imenovanja«(ZGD-1, 2. knjiga, 275. člen). Zakon ne določa, kolikšno število članov je dopustno odpoklicati pred potekom mandatne dobe, niti ne določa, kolikokrat v mandatni dobi je takšen odpoklic dopustno izvesti. Slednje pomeni, da glede tega ni nobenih omejitev( ZGD-1, 2007, 2. knjiga, str. 401- 402). Možen način imenovanja kot tudi odpoklica članov nadzornega sveta je prek sodišča. 276. člen določa imenovanje in odpoklic člana prek sodišča. (1) »Uprava mora dati sodišču predlog za imenovanje člana nadzornega sveta takoj, ko ugotovi, da število članov ni zadostno za sklepčnost nadzornega sveta«. (2) »Sodišče odpokliče člana nadzornega sveta na predlog nadzornega sveta ali delničarjev, katerih delnice predstavljajo najmanj 10% osnovnega kapitala, če gre za utemeljene razloge«( ZGD - 1, 2. knjiga, 276. člen). Po novem 276. členu ZGD–1 je predlagatelj sodišču za imenovanje člana nadzornega sveta le uprava, katere dolžnost je, da to stori takoj, ko ugotovi, da število članov ni zadostno za sklepčnost nadzornega sveta. S strani sodišča imenovan član nadzornega sveta ima mandat le do izvolitve novih članov nadzornega sveta. Uprava ima po zakonu dolžnost, da zagotovi vse potrebno, da je število članov nadzornega sveta ustrezno oziroma takšno, da lahko veljavno odloča. ZGD – 1 omogoča intervencijo sodišča v primerih, ko zaradi kolizije različnih interesov v delniški družbi obstaja utemeljen razlog, da posamezni član nadzornega sveta ne nadaljuje svojega mandata v nadzornem svetu, organi pristojni zato – skupščina oziroma svet delavcev oziroma delničarji pa ga ne želijo odpoklicati (ZGD-1, 2. knjiga, 2007, str. 404-405).

5.3.4. Delovanje in pristojnosti nadzornega sveta Poglavitna funkcija nadzornega sveta je nadzorstvo nad vodenjem poslov uprave oziroma družbe. Poleg tega nadzorni svet sprejema tudi nekatere odločitve, vendar se odločitve o vodenju poslov ne morejo prenesti na nadzorni svet.

23

Najpomembnejše pristojnosti nadzornega sveta so poleg imenovanja in odpoklica članov uprave določene v 281. členu ZGD-1 ter še v nekaterih drugih zakonskih aktih: (1) »Nadzorni svet nadzoruje vodenje poslov družbe. (2) Nadzorni svet lahko pregleduje in preverja knjige in dokumentacijo družbe, njeno blagajno, shranjene vrednostne papirje in zaloge blaga ter druge stvari. (3) Nadzorni svet lahko od uprave zahteva kakršnekoli informacije, potrebne za izvajanje nadzora. Če statut tako določa, lahko te informacije zahteva tud vsak posamezen član nadzornega sveta, uprava pa pošlje zahtevane informacije nadzornemu svatu kot organu. (4) Nadzorni svet lahko skliče skupščino. (5) Vodenje poslov se ne more prenesti na nadzorni svet. Statut ali nadzorni svet lahko določi, da se smejo posamezne vrste poslov opravljati le z njegovim soglasjem. Če nadzorni svet zavrne soglasje, lahko upava zahteva, da o soglasju določi skupščina. Za sklep, s katerim skupščina da soglasje, je potrebna večina najmanj treh četrtin oddanih glasov«(ZGD-1, 2. knjiga, 2007, 281. člen). Pristojnosti nadzornega sveta so opredeljene v 281. členu ZGD -1, iz katerega izhaja, da je glavna naloga nadzornega sveta nadzor nad vodenjem poslov družbe. Ta nadzor se lahko izvaja na različne načine. Najbolj običajen in razširjen način nadzora je pregledovanje poročil, ki jih mora upava pošiljati nadzornemu svetu (272. člen). Izmed vse poročil je najpomembnejše letno poročilo, katerega vsebino in obliko natančneje določa 282. člen ZGD -1(282. člen ZGD -1, 2007): (1) »Nadzorni svet mora preveriti sestavljeno letno poročilo in predlog za uporabo bilančnega dobička, ki ju je predložila uprava. Vsak član nadzornega sveta oziroma revizijske komisije ima pravico pogledati in preveriti vse podlage za letno poročilo, ki mu jih je treba na njegovo zahtevo predložiti, če nadzorni svet ne odloči drugače. (2) Nadzorni svet mora o ugotovitvah preveritve iz prejšnjega odstavka sestaviti pisno poročilo za skupščino. V poročilu mora navesti, kako in v kakšnem obsegu je preverjal vodenje družbe med poslovnim letom. Če je k letnemu poročilu priloženo tudi revizorjevo poročilo, mora nadzorni svet v svojem poročilu zavzeti stališče do njega. Na koncu poročila mora nadzorni svet navesti, ali ima po končni preveritvi k letnemu poročilu kakšne pripombe in ali letno poročilo potrjuje. Če nadzorni svet potrdi letno poročilo, je sprejeto. (3) Nadzorni svet mora v enem mesecu od predložitve sestavljenega letnega poročila svoje poročilo izročiti upravi, sicer mora uprava nadzornemu svetu nemudoma postaviti dodaten rok, ki ne sme biti daljši od enega meseca. Če nadzorni svet tudi v dodatnem roku ne izroči letnega poročila, se šteje, da ga ni potrdil«. Če gre za posle, ki jih neki član uprave sklepa z družbo, lahko nastopi kolizija interesov. Zato 283. člen ZGD -1 določa da: »Predsednik nadzornega sveta zastopa družbo proti članom uprave«.

24

Preprečiti je tudi treba, da bi član uprave sklepal posle ter se pojavljal kot stranka na obeh straneh pogodbe, enkrat kot zastopnik delniške družbe in drugič kot zastopnik samega sebe (ZDG -1, 2. knjiga, 2007, str. 422).

5.3.5. Poslovanje in odločanje nadzornega sveta

Poslovanje nadzornega sveta ureja 278. člen ZGD -1: (1) »Nadzorni svet mora med svojimi člani izvoliti predsednika in najmanj enega namestnika. Uprava mora prijaviti v register ime in priimek predsednika in namestnika. Namestnik prevzame pravice in obveznosti predsednika le, če je slednji onemogočen pri njihovem uresničevanju. (2) Na sejah nadzornega sveta se piše zapisnik, ki ga podpiše predsednik ali namestnik.« Nadzorni svet posluje na sejah in tudi zunaj. Na sejah se seznanja s poročili uprave ter oblikuje pobude za opravljanje nadzorstvene funkcije. Izvolitev predsednika in namestnika je obvezna. Podrobno se poslovanje nadzornega sveta uredi s pravilnikom, ki je določen v 258. členu ZGD -1 za vse organe vodenja in nadzora. Predsednik nadzornega sveta ima poleg vodenja sej še nekatere dodatne naloge, na primer(ZGD -1, 2. knjiga, 2007, str. 407): - podpiše zapisnik seje nadzornega sveta (drugi odstavek 278. člena ZGD -1), - zastopa družbo proti članom uprave, kar pomeni, da podpisuje tovrstne pogodbe (283. člen ZGD -1), - sklicuje seje nadzornega sveta (prvi odstavek 260. člena ZGD -1), - vodi seje nadzornega sveta. Nadzorni svet lahko deluje prek različnih komisij, ki jih izvoli za pripravo in izvajanje sklepov. V 279. členu ZGD -1 so določene pristojnosti komisije: (1) »Nadzorni svet lahko imenuje eno ali več komisij, na primer revizijsko komisijo, komisijo za imenovanja in komisijo za prejemke, ki pripravljajo predloge sklepov nadzornega sveta, skrbijo za njihovo uresničitev in opravljajo druge strokovne naloge. (2) Komisija ne more odločiti o vprašanjih, ki so v pristojnosti nadzornega sveta. (3) Komisijo sestavljajo predsednik in najmanj dva člana. Predsednika imenuje nadzorni svet izmed svojih članov. (4) Sej komisije se smejo udeleževati le člani komisije, če statut ali poslovnik ne določa drugače. Pri obravnavanju posameznih točk so lahko na sejo komisije povabljeni izvedenci ali poročevalci. (5) Za odločanje komisije se smiselno uporabljajo določbe 257. člena tega zakona. (6) Komisija poroča o svojem delu nadzornemu svetu«.

5.3.6. Dolžnosti članov nadzornega sveta Pristojnosti in s tem dolžnosti članov nadzornega sveta se od pristojnosti članov uprave v popolnosti razlikujejo oziroma gre za jasno razmejitev med enim in

25

drugim organom, v okviru katere uprava vodi posle in zastopa družbo, nadzorni svet pa to nadzira. Odgovornost se tako pri članih enega kot drugega organa nanaša na njihove zakonsko in statutarno določene pristojnosti. Razlika je v tem, da so pristojnosti članov enega organa različne od pristojnosti članov drugega organa. Temu primerno se razlikujejo tudi odgovornosti. Pri članih nadzornega sveta bi pristojnosti, iz katerih izhajajo dolžnosti, ki povzročajo odgovornost, lahko razvrstili takole( Bohinc, Bratina, 2005, str. 311-312): 1. nadzor nad vodenjem poslov družbe in v zvezi s tem spremljanje poročil o načrtovani poslovni politiki in drugih načelnih vprašanjih poslovanja, donosnosti družbe (še posebej donosnosti lastnega kapitala), o poteku poslov, še posebej o prometu in finančnem stanju družbe, o poslih, ki lahko pomembno vlivajo na donosnost ali plačilno sposobnost družbe, ter o drugih vprašanjih, pomembnih za poslovanje družbe (272. člen ZGD -1); pregledovanje in preverjanje knjig in dokumentacije družbe, njene blagajne, shranjene vrednostne papirje, zaloge blaga in druge stvari (281. člen ZGD -1); 2. dajanje soglasij k statutarno ali s sklepom nadzornega sveta določenim poslom, ki jih sme uprava opravljati le s soglasjem nadzornega sveta; 3. imenovanje in odpoklic uprave, določitev prejemkov članov uprave, odobritev posojil članom uprave in prokuristom itd.; 4. druge pristojnosti, kot so npr. sklic skupščine, kadar je to v dobro družbe in tega ne stori uprava, oblikovanje mnenja o poslovnem poročilu in predlogu za delitev dobička, odobritev vmesnih dividend, dajanje soglasja k vsebini pravic in pogojem za izdajo delnic ter k pooblastilu upravi, da odloči o izključitvi prednostne pravice do novih delnic, vse to pri odobrenem kapitalu (354. in 355. člen ZGD -1), itd.

5.3.6.1. Varovanje poslovnih skrivnosti Člani nadzornega sveta so tudi dolžni varovati poslovne skrivnosti družbe. To velja enako za vse člane nadzornega sveta, ne glede na to kdo jih je izvolil v nadzorni svet. Glede na to, da ima nadzorni svet neomejene pristojnosti pri pridobivanju informacij o poslovanju družbe, je izjemno pomembno, da ima uprava popolno zaupanje v posamezne člane nadzornega sveta glede varovanja poslovnih skrivnosti in drugih podatkov, katere mora uprava sporočati nadzornemu svetu. Sporočanje podatkov, ki so poslovna skrivnost, tretjim osebam je v pristojnosti uprave. Načeloma so člani nadzornega sveta zavezani k varovanju poslovne skrivnosti družbe tud nasproti delničarjem, delavcem, sindikatom, svetu delavcev in drugim. To velja tudi v razmerju do večinskega delničarja in nasproti institucionalnim delničarjem, ki so posamezne člane volili v nadzorni svet. Pri razkrivanju poslovnih skrivnosti velja predpostavljena krivdna odgovornost članov nadzornega sveta. Sankcije za kršitev so lahko korporacijskopravne (odpoklic) ali civilnopravne (odškodninska odgovornost). Član nadzornega sveta bo odškodninsko odgovarjal za izdajo poslovnih skrivnosti, če bodo izpolnjene vse splošne predpostavke civilne odškodninske obveznosti –

26

to pomeni škodljivo dejanje, nastala nedopustna škoda, vzročna zveza med škodo in škodljivim dejstvom in odškodninska odgovornost (Združenje članov nadzornih svetov, 2006, str. 102-103). Zakon posebej ureja odškodninsko odgovornost članov uprave in nadzornega sveta, če s svojim vplivom na družbo povzročijo škodo družbi. »Oseba, ki s svojim vplivom na družbo namenoma pripravi člane organov vodenja ali nadzora, prokurista ali poslovnega pooblaščenca do tega, da posluje v škodo družbe ali njenih delničarjev, mora družbi povrniti zaradi tega nastalo škodo. Delničarjem mora povrniti nastalo škodo, če so bili oškodovani, ne glede na škodo, ki jim je bila povzročena z oškodovanjem družbe«(1. odst. 264. člena, ZGD -1). Člani nadzornega sveta odgovarjajo solidarno, če so pri poslovanju kršili svoje obveznosti, razen če dokažejo, da so dolžnosti opravili pošteno in vestno. Gre za enaka načela kot jih poznamo pri delovanju uprave. Poleg članov organa vodenja in nadzora je kot solidarni dolžnik odgovoren tudi tisti, ki je s škodljivim dejanjem pridobil korist. Pogoje za odškodninsko odgovornost osebe, ki je pridobila korist, je, da je dejanje storila namenoma (ZGD -1, 2. knjiga, 2007, str. 330). Člani nadzornega sveta niso dolžni povrniti škode družbi niti delničarjem, če dejanje temelji na zakonitem skupščinskem sklepu. Če nadzorni svet, da samo soglasje upravi je podana tudi odgovornost, če je omenjeno soglasje prispevalo k temu, da je nastopila škoda in soglasje ni bilo dano ob upoštevanju vestnega in poštenega odločanja. Zakon pozna posebno izključitev odgovornosti članov nadzornega sveta, če je bil zavezan k škodljivemu ravnanju pri uresničevanju: - »glasovalne pravice na skupščini, - upravičenja za vodenja na podlagi pogodbe o obvladovanju ali - upravičenja za vodenje glavne družbe, v katero je družba vključena« (3. odst. 264. člena ZGD -1). V primeru vložitve tožbe proti osebi, ki v času odločanja skupščine še vedno opravlja nalogo člana organa vodenja ali nadzora, mora skupščina imenovati posebnega zastopnika. Ta zastopnik zastopa korporacijo v postopku pred sodiščem, ki odloča o utemeljenosti odškodninskega zahtevka in izvršitvi sodne odločbe (ZGD -1, 2. knjiga, 2007, str. 330).

5.3.6.2. Dolžnost skrbnega ravnanja Novi ZGD -1 v 1. odst. 263. členu določa, da »član organa vodenja ali nadzora mora pri opravljanju svojih nalog ravnati v dobro družbe s skrbnostjo vestnega in poštenega gospodarstvenika in varovati poslovno skrivnost družbe«. Delo nadzornega sveta poteka večinoma na sejah nadzornega sveta, zato je osnovna dolžnost vsakega člana, da redno in osebno sodeluje na vseh sejah nadzornega sveta. V okvir skrbnega ravnanja spada tudi ustrezna priprava na sejo nadzornega sveta, ki vključuje seznanitev z gradivom za sejo in oblikovanjem lastnih stališč do vseh točk dnevnega reda vsakega posameznega člana nadzornega sveta. Član nadzornega sveta mora zahtevati od predsednika nadzornega sveta, uprave in

27

strokovnih služb, da kot sklicatelji seje pravočasno pošljejo ustrezne podatke in gradivo za odločanje na seji nadzornega sveta. V primeru, da gradivo ni ustrezno ali pravočasno poslano, je tako pravica kot dolžnost člana nadzornega sveta, da zahteva preložitev odločanja oziroma zahteva dodatne informacije. Prav tako je dolžnost vsakega člana nadzornega sveta, da uporabi vse možnosti, ki so mu na razpolago, da doseže pravočasen sklic seje nadzornega sveta in odločanje nadzornega sveta o vprašanjih, o katerih pač leta mora odločati. Nedvomno funkcija članstva v nadzornem svetu ne zahteva polne zaposlitve posameznega člana v družbi, kjer je član nadzornega sveta. Gre predvsem za dopolnilno obveznost osebe, ki lahko svojo polno zaposlitev oziroma obveznost izvaja v drugi organizaciji. Prav zaradi tega dejstva je v Sloveniji veliko razprav o pomenu, obsegu in vlogi članstva v nadzornem svetu. Aktualno je vprašanje, kakšno angažiranje posameznega člana nadzornega sveta kot obveznost izhaja iz njegove funkcije članstva v nadzornem svetu. Prevladujoče stališče, je da član nadzornega sveta ni dolžan družbi nuditi celotnega svojega strokovnega in delovnega potenciala. Upoštevati je potrebno, da je glavna naloga nadzornega sveta nadzor na upravo družbe in da je vodenje družbe in nadzor nad tem zakonsko strogo razmejen med upravo in nadzornim svetom. Iz tega izhaja, da so dolžnosti posameznega člana nadzornega sveta vezane na nadzor vodenja in ne na sodelovanje pri vodenju družbe (Združenje članov nadzornih svetov, 2006, str. 103-104).

5.4. Zavarovanje odgovornosti članov nadzornih svetov Zavarovalništvo skrbi za varstvo pred ekonomskimi posledicami škodnih dogodkov. Kadar škodne posledice nastanejo, je najbolje, če se te odpravljajo vzajemno. Zavarovanje je pomembna institucija v družbenem in gospodarskem življenju, ki zagotavlja ekonomsko varnost s tem, da se z njegovo pomočjo oblikuje skupen sklad sredstev, ki se z njim ohranja vrednost lastninskega premoženja posameznega subjekta v primeru nepredvidenih škodnih dogodkov. Posebna oblika zavarovanja je zavarovanje odgovornosti, ki ima splošne značilnosti premoženjskega zavarovanja. Namenjeno je predvsem zaščiti posameznega subjekta pred odškodninskimi zahtevki tretjih oseb. Danes se v praksi v glavnem uveljavljata dva sistema zavarovanja odgovornosti članov nadzornega sveta; ameriško zavarovanje odgovornosti Directors and officers liability insurance (D-&-O) in nemško-švicarski sistem zavarovanja pred odgovornostjo prilagojen evropski zavarovalni misli in praksi. Zavarovanje članov uprav in članov nadzornega sveta temelji na enakih izhodiščih upoštevajoč različne vloge obeh organov v družbi in različnost nalog. V Republiki Sloveniji so se posamezne zavarovalnice začele ukvarjati s zavarovanjem odgovornosti članov uprave in članov nadzornega sveta po načelih,

28

ki veljajo za zavarovanje čiste premoženjske škode pri zavarovanju splošne civilne odgovornosti. Zavarovalni pogoji slovenskih zavarovalnic se po svoji vsebini in zlasti nedorečenosti posameznih razmerij npr. izključitvah razlikujejo od tovrstnih pogojev tujih zavarovalnic (Združenje članov nadzornih svetov, 2006, str. 126). Slovenka gospodarska praksa ima relativno majhno število nadzornikov, ki svojo odgovornost za nadzor zavarujejo. Tovrstna zavarovanja sicer ponuja več zavarovalnic na slovenskem trgu. Zanimanje za zavarovanje pri nadzornikih in članih uprav zadnje čase nekoliko narašča, a je, v primerjavi z zavarovanimi nadzorniki evropskih korporacij, zanemarljivega pomena( Mihajlović, 2002, str. 5).

5.5. Plačila članom nadzornega sveta »Članom nadzornega sveta se za njihovo delo lahko zagotovi plačilo ali udeležba pri dobičku, kar določi statut ali skupščina. Plačilo mora biti v ustreznem razmerju z nalogami članov nadzornega sveta in finančnim položajem družbe«(284. člen ZGD -1). Določba o plačilu je neobvezna; nagrade članom nadzornega sveta niso obvezne, so pa zakonsko dopustne. Enako je z udeležbo pri dobičku. Ustanovitelji oziroma delničarji plačilo ali udeležbo pri dobičku predvidijo v statutu, običajnejše pa bo, da bo o tem odločala skupščina ob imenovanju nadzornega sveta. Kar zadeva višino nagrade, velja načelo sorazmernosti z nalogami članov oziroma s finančnim stanjem družbe (Bohinc, Bratina, 2005, str. 307-308). Kodeks v točki 3.4.1 določa, naj bodo člani nadzornih svetov za svoje delo upravičeni do: - »plačila za opravljanje funkcije, - plačila za delo v komisijah nadzornega sveta, - plačila za udeležbo na seji(sejnine) in - povračila stroškov«. Posebej še določa naj se članov nadzornega sveta ne nagrajuje z opcijami ali primerljivimi finančnimi instrumenti. Tudi Kriteriji ZČNS določajo, da udeležba pri dobičku ne sme biti sistemski del plačil članov nadzornega sveta. Delničarji jo lahko namenijo članom nadzornega sveta kot izredno nagrado zaradi izjemne uspešnosti njihovega delovanja, ki presega njihove dolžnosti (ZGD -1, 2. knjiga, 2007, str. 424). Kodeks v členu 3.4.3 določa, naj se celotna plačila, povračila in druge ugodnosti članov nadzornega sveta razkrijejo v pojasnilih k računovodskim izkazom. Priporoča se, da se razkrijejo plačila za posamezne člane nadzornega sveta (Bohinc, Bratina, 2005, str. 308).

29

6. Nadzorni svet v praksi Mnogi avtorji po svetu ugotavljajo, da imajo upravljavci v sodobnih delniških družbah mnoge probleme, ki jih rešujejo bolj ali manj uspešno. Najpomembnejša naloga upravljanja je, da ugotovi, ali menedžment deluje v skladu z interesi lastnikov, hkrati pa s svojim delovanjem ne sme omejevati menedžerjev. Tako v enotirnih kot dvotirnih sistemih upravljanje ne deluje v zaželeni smeri in predstavlja izziv za vse sodelujoče. Mednarodno priznani strokovnjak na področju vrednotenja dela nadzornih svetov in upravnih odborov, dr. Florian Schilling (Schilling, 15.7.2004), primerja delovanje tradicionalnih nadzornih svetov oziroma odborov direktorjev z delovanjem ekskluzivnih klubov. Značilnost njihovega delovanja je, da lahko postane član takšnega kluba le oseba s posebnimi sposobnostmi, ki so drugim članom poznane. Finančni preudarki ne igrajo nobene vloge za članstvo, naloge se prevzamejo v obliki častne funkcije, preskusi uspešnosti niso predvideni, delovanje pa urejajo nenapisana pravila. Odprto razpravljanje ni nič bolj zaželeno kot nenehna kritika ali opominjanje. Preveč zagreti člani nadzornih svetov, ki svoje dejavnosti ne razumejo kot častne funkcije, ki jo je treba opravljati diskretno, namreč pogosto veljajo za neumestne in nadležne. Da bi nadzorni svet moral biti predvsem organ zgodnjega obveščanja oziroma opozarjanja, je povsem jasno. Kadar bi prišlo do kritičnih dogodkov v podjetju, bi moral nadzor pravočasno opozoriti na to, da bi lahko zasukali krmilo v pravo smer. Ta osrednja naloga pa se po mnenju mnogih nadzornih svetov ne izvaja dobro. Ko so v neki raziskavi člane nadzornih svetov in odborov direktorjev po dramatičnih krizah podjetij povprašali o njihovi vlogi in občutkih pred izbruhom krize, se je skoraj vedno pokazala enaka slika: več članov je imelo že precej pred pričetkom izbruha krize slab občutek in so svoje strahove tudi pravočasno izrazili. Vodstvo podjetja, ki ima v rokah dejansko moč, pa je vseeno uspelo ovreči pomisleke kot navidezne in neutemeljene (Schilling, 15.7.2004). V Sloveniji je delovanje nadzornih svetov povezano z dvojno specifiko: po eni strani so nadzorni sveti nemočni in se ne zavedajo odgovornosti ali pa se celo preveč vmešavajo v samo vodenje podjetja, po drugi strani pa imamo prijateljske nadzorne svete, ki svoje naloge ne opravljajo korektno. Kot dokaz temu je znanih nekaj spornih primerov: sporni menedžerski odkup BTC-ja, skupni upor uprave in nadzornega sveta Zavarovalnice Triglav proti Goriškovi agenciji in afera banke SIB itd. Gregoričeva v svojem članku navaja, da je prepletenost članov nadzornih svetov dobra za učinkovit nadzor nad menedžmentom, vendar je odvisna od sestave nadzornega sveta. Prav tako avtorica ugotavlja, da sama poznanstva v nadzornih svetih niso tako sporna, če sta strokovnost in prevzemanje odgovornosti članov prioritetni nalogi. Absolutna neodvisnost je v Sloveniji lahko sporna, saj je v tako majhnem okolju težko najti NS, ki ne bi imel nikakršne povezave s člani uprave ali z delničarji (Gregorič, 2003, str. 57–62).

30

6.1. Težave pri delovanju nadzornih svetov Tako organizacijski kot tudi pravni vidik obravnavata upravljanje kot enega ključnih dejavnikov za uspešno delovanje podjetij. Tako v enotirnem kot v dvotirnem sistemu upravljanja se problemi kažejo predvsem v:

• nejasni razmejitvi nalog med lastniki in upravljavci oziroma menedžerji, • vse manjšem vplivu lastnikov delnic na upravljanje družb, • neustrezni usposobljenosti članov nadzornih svetov, • zastopanju parcialnih interesov (Žnidaršič, 2006, str. 32), • močno ukoreninjenem razumevanju vlog (Schilling, 15.7.2004).

6.1.1. Nejasna razmejitev nalog med organi upravljanja V dvotirnem sistemu gre za problem razmejitve nalog med nadzornim svetom in upravo družbe, v enotirnem sistemu pa za dilemo razmejitve med odločitvami, ki so v pristojnosti celotnega direktorskega odbora, in tistimi, o katerih lahko samostojno odločajo izvršni člani v enotirnem sistemu. Res je, da so v dvotirnem sistemu pristojnosti nadzornega sveta običajno določene že z zakonom, vendar pa s tem težave niso v celoti odpravljene, saj pogosto prihaja do različnih razlag zakonskih določb. Težavnost opisanega razmejevanja se pojavlja dvosmerno v:

• poseganju uprave (menedžmenta) v pristojnosti nadzornega sveta in • poseganju nadzornega sveta v pristojnosti uprave družbe.

a) Poseganje uprave v pristojnosti nadzornega sveta V razpravah o upravljanju je pogosto zaslediti mnenje, da najvišje vodstvo vse pogosteje prevzema pomembnejšo vlogo pri upravljanju, medtem ko se vloga lastnikov zmanjšuje. Pojav je razvit do te stopnje, da vloga menedžmenta že prevladuje nad vlogo lastnikov družb. V enotirnem upravljanju vidijo avtorji razloge za poseganje vodstva družbe v pristojnosti direktorskega odbora predvsem:

• v združitvi vlog predsednika direktorskega odbora in glavnega izvršnega uradnika (CEO),

• v načinu izbiranja neizvršilnih članov direktorskega odbora, ki jih pogosto izbira CEO oziroma predsednik direktorskega odbora,

• v majhnem obsegu časa, znanja in pozornosti, ki jo neizvršilni člani direktorskega odbora namenjajo upravljanju (Žnidaršič, 2006, str. 34–35).

31

V ZDA in Veliki Britaniji je v zadnjih letih vse več zahtev po ločitvi funkcije predsednika direktorskega odbora in glavnega izvršnega uradnika. Že Cadburyjevo poročilo (The Cadbury Report, 1992) je priporočalo, da bi se vlogi ločili, ker povzročata preveliko osredotočenje moči. Tudi poročilo britanskega Odbora za korporacijsko upravljanje iz leta 1998 vztraja pri tem, da gre za dve različni funkciji, ki ju morata opravljati dve različni osebi (Bohinc, Bratina, 2005, str. 179). V dvotirnem sistemu je vloga predsednika strogo ločena od vloge glavnega direktorja uprave. Slovenska zakonodaja, ki je v večini povzeta po vzoru nemške, predpisuje, da člani uprave družbe ne smejo biti člani nadzornega sveta (ZGD-1, 2007, 237. člen, 2. odstavek). Člane nadzornega sveta voli skupščina. V praksi pa je velikokrat zaznati vpliv menedžmenta na njihovo izbiro. To velja predvsem za tiste družbe, katerih lastniki so druge gospodarske družbe, ali pa ko gre za navzkrižne kapitalske povezave med njimi. V obsegu časa in znanja, ki ju člani nadzornega sveta namenjajo upravljanju, ni bistvenih razlik med enotirnim in dvotirnim sistemom upravljanja. Nesporno dejstvo pa je, da tako neizvršilni člani direktorskega odbora kot člani nadzornega sveta posvetijo upravljanju družbe neprimerno manj svojega časa kot vodstvo družbe. Ta ugotovitev pa vodi do dejstva, da je vpliv vodstva na vse upravljavske odločitve, tudi tiste, ki so v dvotirnem sistemu v pristojnosti nadzornega sveta, velik (Žnidaršič, 2006, str. 35). b) Poseganje nadzornega sveta v pristojnosti uprave Pogosto je v praksi opazno precej pretirano razširjanje pristojnosti nadzornega sveta. Vzroki, ki poleg neustreznega razmejevanja med upravo in nadzornim svetom družbe v slovenskem prostoru še dodatno prispevajo k takšnemu stanju, so:

• Člani nadzornega sveta se ne zavedajo pomembnosti nalog, ki so za izvajanje uspešnega nadzora nujno potrebne, pogosto pa jih tudi niso sposobni izvajati.

• Poznavanje enotirnega sistema upravljanja, kjer direktorski odbor odloča o vseh odločitvah.

• V samoupravljanju je bila pristojnost upravnih odborov tudi usmerjanje podjetja (ibidem, str. 36).

6.1.2. Vse manjša vloga lastnikov pri upravljanju Z razvojem proizvajalnih sil so se v podjetju razvijala tudi razmerja in organizacija. Iz enotne funkcije lastnika so se tako izoblikovale naslednje samostojne funkcije:

• funkcija upravljanja, • funkcija ravnanja in

32

• funkcija izvajanja. Razvoj pa je privedel do dveh novih pomembnih dejavnikov:

• velikega števila lastnikov in • umika lastnikov iz podjetij.