n ot notiziario ascom - confcommerciomilano.it · 2) anche per questa edizione del bando, unione...

TRANSCRIPT

1

N OT

NOTIZIARIO

ASCOM MARZO 2014

ASSOCIAZIONE TERRITORIALE DI MONZA

SOMMARIO

Semplificazione Haccp – incontri

Pag. 2

Formazione

Pag. 3

Bandi e Contributi

Pag. 4

Convenzioni

Pag. 6

Lavoro News

Pag. 7

Tributi

Pag. 11

Legale e Legislativo

Pag. 19

Sicurezza e Ambiente

Pag. 24

Alimenti e Pubblici Esercizi

Pag. 26

Commercio Estero

Pag. 29

Iniziative CCIAA Monza e Brianza

Pag. 31

Via De Amicis, 9 Monza, tel. 039 360771.1 Via Madonna, 13 Lissone, tel. 039 482045

DIREZ. AMMINISTRATIVA C.SO VENEZIA, 47 20121 MILANO DIRETTORE RESPONSABILE

FEDERICO SOZZANI

REG. TRIBUNALE MILANO

N° 263 DEL 10 LUGLIO 1981

2

3

- FORMAZIONE -

CORSO DI CAFFETTERIA (1° E 2° LIVELLO)

Il 7 e 8 aprile 2014, dalle 14 alle 20, presso la sede corso, in Via Don Giovanni Minzoni, 2 a Seregno. Il corso è GRATUITO per chi è in regola con il contributo Ente

Bilaterale Pubblici Esercizi (EBTpe). Il corso sarà attivato con un minimo di 10 partecipanti. Scarica programma e scheda iscrizione

CORSI DI FORMAZIONE IN MATERIA DI SALUTE E

SICUREZZA (D.L.GS. N. 81/08)

Si raccolgono le iscrizioni per i corsi obbligatori in materia di sicurezza sul lavoro.

Scarica catalogo e scheda iscrizione

IL COMMERCIO TRA MONZA E BRIANZA TRA

VENDITA TRADIZIONALE E MIONDO DIGITALE

Ciclo di corsi di formazione

Sono disponibili ancora dei posti per i prossimi corsi a cui potranno partecipare imprenditori, dipendenti, collaboratori e

professionisti iscritti alla CCIAA di Monza e Brianza in maniera completamente gratuita. Vedi dettagli

4

- BANDI E CONTRIBUTI -

LOMBARDIA CONCRETA - CONTRIBUTI AL CREDITO

PER TURISMO E ACCOGLIENZA CON IL PROGRAMMA

“LOMBARDIA CONCRETA – CONTRIBUTI AL CREDITO

PER TURISMO E ACCOGLIENZA”

I destinatari dell’agevolazione sono le micro, piccole e medie imprese del settore turismo (alberghi, villaggi turistici, affittacamere, CAV, B&B, residence e campeggi) e le micro e piccole imprese dei settori ristorazione, bar, gelaterie e pasticcierie e commercio al dettaglio di prodotti alimentari, che potranno beneficiare di un contributo in conto interessi (abbattimento tassi del 3%) su finanziamenti da 30mila Euro a 300mila Euro per: ristrutturazioni e opere edili e impiantistiche, arredi, attrezzature tecnologiche, efficientamento energetico, impianti di sicurezza. Il contributo sarà erogato in una soluzione unica. Saranno ammesse le spese fatturate e quietanzate tra il 29 novembre 2013 e i 24 mesi successivi all’assegnazione del contributo. La domanda di ammissione al contributo potrà essere presentata a partire dalle ore 10.00 di giovedì 10 aprile 2014. Leggi la circolare Scarica Scheda informativa Scarica scheda di segnalazione interesse al bando

5

BANDO INTERNAZIONALIZZAZIONE

IMPRESE LOMBARDE

Vi informiamo che si è aperta l'edizione 2014 del bando Voucher per l'internazionalizzazione delle Micro, Piccole e Medie Imprese lombarde e pertanto è possibile presentare domande attraverso il sistema informatico: Finanziamenti on-line (https://gefo.servizi.it/adp) fino alle ore 12,00 del 30 gennaio 2015. Regione Lombardia ha pubblicato gli elenchi delle missioni economiche e delle fiere internazionali per il 2014 e le guide operative per la registrazione al sistema informatico e la compilazione telematica delle richieste dei Voucher. Gli elenchi e le guide sono consultabili all'interno dell'area del sito Unione dedicata ai bandi. Vi ricordiamo che: 1) Sono previste tre diverse tipologie di voucher: Voucher A: Servizi di consulenza e supporto per l'internazionalizzazione Voucher B: Partecipazione a missioni economiche all'estero in forma coordinata

(minimo 5 imprese partecipanti) Voucher C: Partecipazione a fiere internazionali all'estero, sia in forma aggregata

(Voucher C1: minimo 8 imprese partecipanti), sia in forma individuale (Voucher C2). 2) Anche per questa edizione del bando, Unione Confcommercio Milano, Lodi, Monza e Brianza è stata riconosciuta tra i soggetti attuatori per i servizi relativi alle tre tipologie di Voucher (A, B e C). Vedi dettagli

6

CONVENZIONE ITALO TRENO

E’ stata siglata una nuova Promozione per i viaggi su “ITALO TRENO” valida fino al 1° maggio 2014, che prevede uno sconto del 15% sull’acquisto dei biglietti (su tutte le tratte) con tariffa Base ed Economy, per gli ambienti di Prima e Club (la classe superiore), per viaggi da effettuare entro il 01/05/2014. La tariffa scontata è acquistabile direttamente sul web (www.italotreno.it) con il codice promozionale che può essere richiesto all’indirizzo:[email protected]

CONVENZIONE

E’ stata rinnovata la convenzione Unione Confcommercio – Veneto Banca che, in vista dell’obbligo di accettazione di pagamenti effettuati con carte di debito da parte dei soggetti che svolgono l’attività di vendita di prodotti e di prestazione di servizi, anche professionali, si è previsto tra le sue condizioni, il canone del Pos fisso gratuito per i primi 12 mesi dell’attivazione (All. 1 – Condizioni Convenzione Veneto Banca 2014).

CONVENZIONE

In vista dell'obbligo di accettazione di pagamenti effettuati con carte di debito da parte dei soggetti che svolgono l'attività di vendita di prodotti e di prestazione di servizi, anche professionali, è stata siglato un'integrazione alla convenzione Unione Confcommercio - Intesa Sanpaolo per il Pos Mobile. Move and Pay Business è il mobile POS di Setefi che consente di utilizzare lo smartphone o tablet per accettare pagamenti in mobilità e sicurezza, anche fuori dal punto vendita o studio professionale. Condizioni in convenzione Unione Confcommercio POS Mobile “Move and Pay Business:

canone mensile: € 2,00 e gratuito per i primi 6 mesi a decorrere dalla sottoscrizione di un nuovo singolo contratto;

commissioni sul transato: - sul circuito Pagobancomat: 0,40% con un minimo ad operazione € 0,25 e minimo

mensile di € 15,00; - sul circuito Mastercard, Visa, Maestro e Moneta: 1,25% con un minimo ad

operazione € 0,25. E’ a disposizione per ulteriori approfondimenti anche [email protected]

7

- LAVORO NEWS -

SOSTEGNO AL REDDITO

INDENNIZZO PER LA ROTTAMAZIONE DELLE LICENZE La legge di stabilità per l'anno 2014 ha riattivato lo strumento della cd. "rottamazione delle licenze commerciali".

Ricordiamo che si tratta di un beneficio che consente a chi svolge attività commerciali di cessare l'attività lavorativa nei 3 anni precedenti la maturazione del requisito anagrafico utile per la pensione di vecchiaia.

Durante il periodo intercorrente tra la cessazione e la liquidazione della pensione il soggetto beneficerà di un importo pari al trattamento minimo di pensione (per l'anno 2014, € 501,38) fino alla liquidazione dell'assegno pensionistico.

Il precedente provvedimento era scaduto il 31 gennaio 2012; le nuove norme lo prorogano fino al 31 dicembre 2016, con termine ultimo per presentare la domanda, fissato al 31 gennaio 2017.

Va tenuto conto che il precedente beneficio ha già incontrato qualche problema di sostenibilità economica con l'introduzione, nell'anno 2011, del sistema delle ccdd. "finestre", problemi che non sono stati ancora risolti completamente.

Inoltre, si rammenta che il nuovo sistema pensionistico prevede il progressivo innalzamento dell'età pensionabile.

Infine, si aggiunga la circostanza che non è del tutto chiaro se il beneficio possa essere utilizzato anche da coloro che hanno cessato l'attività nel corso dell'anno 2012.

Per tutti questi motivi sarà inevitabile un intervento chiarificatore del Ministero o dell'Inps.

PREVIDENZA OBBLIGATORIA

ARTIGIANI E COMMERCIANTI. I CONTRIBUTI PER L’ANNO 2014

Come ogni anno, l'Inps rammenta il valore di aliquote, minimali, massimali e importi relativi ai contributi degli iscritti alea Gestioni Speciali di artigiani e commercianti. Con l'occasione ricordiamo che, come già l'anno scorso, la documentazione necessaria per gli adempimenti contributivi deve essere scaricata dal Cassetto Previdenziale sul sito dell'Istituto.

8

SISTEMA SANZIONATORIO IN MATERIA DI LAVORO LA MAXISANZIONE PER LE VIOLAZIONI IN TEMA DI INSTAURAZIONE DEL RAPPORTO DI

LAVORO E DI ORARIO DI LAVORO

È entrata in vigore, lo scorso 22 febbraio, la legge 21 febbraio 2014 n. 9.

Misure di contrasto al lavoro sommerso e irregolare (art. 14)

Nell'ambito delle misure per il contrasto del lavoro sommerso o irregolare, il Ministero del Lavoro viene autorizzato ad integrare la dotazione organica del personale ispettivo in possesso di specifiche professionalità compatibili con quelle di ispettore tecnico e ispettore del lavoro.

Nel confermare l'inasprimento del 30% delle sanzioni amministrative per mancata comunicazione preventiva di instaurazione del rapporto di lavoro, viene chiarito che restano soggette alla procedura di diffida le violazioni commesse prima dell'entrata in vigore della legge di conversione del decreto legge.

Infine, il decreto prevede che le sanzioni amministrative per violazione delle disposizioni in materia di durata massima dell'orario di lavoro consentita, nonché in caso di mancato rispetto della disciplina normativa sul riposo settimanale siano raddoppiate, in luogo della decuplicazione originariamente prevista nel testo del decreto legge, e che tale disposizione si applichi alle violazioni commesse a decorrere dalla data di entrata in vigore del decreto.

LE INDICAZIONI DEL MINISTERO DEL LAVORO SUL CODICE DI COMPORTAMENTO DEL

PERSONALE ISPETTIVO

Il Ministero del Lavoro, con circolare n. 6 del 4 marzo c.a., ha fornito indicazioni operative su alcuni punti del Codice di comportamento ad uso degli ispettori del lavoro (Lavoronews n. 6/2014), quali:

definizione e finalità dell’attività di vigilanza;

attività propedeutica agli accertamenti;

accesso ispettivo e modalità di accertamento;

verbalizzazione e rapporto al direttore della DTL.

9

SICUREZZA SUL LAVORO

ADOZIONE DEI MODELLI DI ORGANIZZAZIONE E GESTIONE DELLA SALUTE E LA

SICUREZZA SUL LAVORO NELLE PICCOLE E MEDIE IMPRESE

La Commissione Consultiva per la salute e sicurezza sul lavoro ha approvato il documento che indica le procedure semplificate per l'adozione e la efficace attuazione dei modelli di organizzazione e gestione della salute e la sicurezza nelle piccole e medie imprese, in attuazione del Testo unico in materia di salute e sicurezza nei luoghi di lavoro.

La finalità del documento è quella di fornire alle piccole e medie imprese che decidano di adottare un modello di organizzazione e gestione di salute e sicurezza, indicazioni organizzative semplificate, di natura operativa, utili alla predisposizione ed efficace attuazione di un sistema aziendale, idoneo ad avere efficacia esimente nei confronti dei reati previsti dall'art, 25-septies (omicidio colposo o lesioni gravi o gravissime commesse con violazione delle norme sulla tutela della salute e sicurezza sul lavoro) del d.lgs. 231/2001.

L'adozione e l'efficace attuazione di un modello di organizzazione e gestione, che non ha natura vincolante, dipendono dalla complessità dell'organizzazione aziendale più che dalla sua dimensione e quindi nell'effettuare tale scelta dovrà tenersi conto di questa particolarità.

Più in generale, si specifica nel documento, la realizzazione di un modello di gestione, anche secondo modalità semplificate, rappresenta un impegno, in particolare per le imprese con un numero minimo di lavoratori e con una struttura organizzativa semplice, e pertanto le aziende di dimensioni e/o complessità ridotte devono valutare l'opportunità di implementare un modello organizzativo di tale struttura.

Le procedure semplificate per l'adozione dei modelli di gestione delineano una serie di scelte organizzative, descrivendone le modalità attuative, per l'adempimento di tutti gli obblighi giuridici in materia di salute e sicurezza, attraverso la predisposizione di alcune schede, riportate nei moduli allegati presenti nel documento e che si riferiscono in particolare a:

scheda di analisi iniziale (con l'individuazione degli impegni generali, le aree di miglioramento, gli obiettivi specifici ai fini della definizione della politica aziendale sulla salute e tutela della sicurezza);

identificazione e rispetto degli standard tecnico strutturali di legge relativi ad impianti, attrezzature, luoghi di lavoro, agenti chimici, fisici e biologici (in fase di implementazione del modello di gestione, in occasione di nuovi acquisti di macchine, attrezzature, DPI etc. e in fase di mantenimento della conformità di macchine e attrezzature;

attività di valutazione dei rischi e di predisposizione delle misure di prevenzione e protezione conseguenti, aggiornando la VDR attraverso le informazioni ottenute dall'attività di monitoraggio;

10

attività di natura organizzativa, quali la gestione delle emergenze e di pronto soccorso, la gestione degli appalti, la sorveglianza sanitaria, la formazione e informazione dei lavoratori;

attività di vigilanza con riferimento al rispetto delle procedure e delle istruzioni di lavoro in sicurezza da parte dei lavoratori e acquisizione di documentazione e certificazioni obbligatorie per legge;

verifiche periodiche dell'applicazione e dell'efficacia delle procedure adottate (sorveglianza/monitoraggio o misurazione dell'adozione di procedure e modelli, indagine su infortuni, incidenti o situazioni pericolose, non conformità, azioni correttive e azioni preventive);

sistema di controllo sull'attuazione del modello organizzativo e mantenimento nel tempo delle condizioni di idoneità delle misure adottate (attraverso effettuazione di audit interni di sicurezza, programmazione e conduzione dell'audit, identificazione degli auditors interni ed eventuale riesame del modello di gestione).

NORMATIVA CONVERTITO IN LEGGE IL “DECRETO MILLE PROROGHE”

Pubblicata, sulla Gazzetta Ufficiale n. 49 del 28 febbraio 2014, la Legge n. 15/2014 la quale ha convertito, con modificazioni, il Decreto Legge n. 150/2013 (" decreto mille proroghe").

L'art. 8 dispone le novità in materia di lavoro ed in particolare:

proroga, alla fine del 2014, del termine per l'invio telematico all'Inps dei certificati di gravidanza da parte dei medici;

proroga, al 30 giugno 2014, del termine per la creazione dei fondi bilateralidi solidarietà previsti dalla riforma Fornero;

prorogata, al 31 dicembre 2014, la possibilità di cumulare le indennità di sostegno al reddito (CIGS, CIGD e mobilità) con i compensi derivanti da lavoro accessorio svolto presso più committenti per un massimo di 3000 euro netti.

11

TIROCINI OBBLIGO ASSICURATIVO DEI TIROCINANTI E DETERMINAZIONE DEL PREMIO

L'Inail, con la circolare n. 16 del 26 febbraio 2014, in relazione all'obbligo assicurativo dei tirocinanti, coerentemente con i criteri definiti dalle Linee guida concordate tra Stato e Regioni in data 24 gennaio 2013 (Lavoronews n. 10/2013), ha precisato che, il soggetto promotore deve garantire, salvo diversa previsione contenuta nella convenzione, la copertura assicurativa dei tirocinanti, con conseguente applicazione del tasso di tariffa della voce 0611 delle gestioni varie e tale premio assicurativo sarà calcolato sulla retribuzione convenzionale annua (attualmente pari ad euro 1.331,93) rapportata alle giornate di presenza.

-TRIBUTI –

CARTELLE ESATTORIALI - RISCOSSIONE RICHIESTA DI SOSPENSIONE - ISTANZA ON LINE

E’ possibile inviare on-line la richiesta di sospensione della riscossione di una cartella esattoriale, qualora il

contribuente ritenga gli importi richiesti non dovuti.

Equitalia rende nota la possibilità di inviare on-line la richiesta di sospensione della riscossione di una cartella esattoriale, qualora il contribuente ritenga gli importi richiesti non dovuti.

Al fine di utilizzare tale nuovo servizio, sarà sufficiente collegarsi al sito internet di Equitalia (www.gruppoequitalia.it), entrare nel campo "Sospendere la riscossione" e inserire nell'apposito modulo i propri dati e quelli dell'atto per cui si presenta la domanda, allegando tutta la documentazione a supporto della richiesta nonché copia di un documento di riconoscimento valido.

Una volta terminata, correttamente, la procedura, si riceverà un riepilogo con i dati inseriti.

L’istanza dovrà essere inviata entro 90 giorni dalla notifica dell'atto per cui si chiede la sospensione.

La sospensione si può ottenere nei seguenti casi: 1) il contribuente ha già pagato il tributo prima della formazione del ruolo, 2) se lo stesso ha ottenuto una sospensione dell'ente o del giudice, 3) se lo stesso ha ottenuto una sentenza favorevole, 4) se lo stesso è in grado di dimostrare qualsiasi altra causa, prevista dalla norma, che rende inesigibile il credito.

Equitalia sospenderà ogni attività di riscossione ed invierà la documentazione all'ente creditore, perché ne verifichi la correttezza.

12

L'esito del controllo sarà comunicato sia al contribuente sia ad Equitalia per l'eventuale annullamento della cartella.

In caso di mancato riscontro da parte dell'ente creditore dopo 220 giorni dalla presentazione della domanda, le somme contestate saranno annullate di diritto.

La predetta richiesta di sospensione on-line si aggiunge alle seguenti modalità, attualmente, disponibili:

presentazione ad uno sportello di Equitalia;

fax;

e-mail;

raccomandata con ricevuta di ritorno.

EMERSIONE E RIENTRO DI CAPITALI DETENUTI ALL’ESTERO

Per contrastare i fenomeni di illecito fiscale internazionale, il contribuente, che ha violato gli obblighi dichiarativi sul monitoraggio fiscale, può regolarizzare la propria posizione tramite l’istituto della “collaborazione volontaria”, attivabile fino al 30 settembre 2015.

La detrazione per oneri (spese sanitarie, spese per istruzione, interessi passivi per mutui, ecc. ) rimane pari al 19 per cento.

Per contrastare i fenomeni di illecito fiscale internazionale, viene inserito, nell'ambito del cosiddetto "monitoraggio fiscale", l'istituto della "collaborazione volontaria".

Si tratta di una procedura, attivabile fino al 30 settembre 2015, che permette al contribuente, che ha violato gli obblighi dichiarativi sul monitoraggio fiscale, di regolarizzare la propria posizione.

A tal fine, il contribuente dovrà indicare spontaneamente all'Amministrazione finanziaria, mediante apposita richiesta, gli investimenti e le attività di natura finanziaria costituiti o detenuti all'estero, relativamente a tutti i periodi d'imposta per i quali, alla data di presentazione della richiesta, non sono scaduti i termini per l'accertamento o la contestazione della violazione degli obblighi di dichiarazione.

Gli stessi soggetti obbligati devono, altresì, versare, in unica soluzione, le somme dovute in base all'avviso di accertamento entro i termini per la proposizione del ricorso, ossia, le somme dovute sulla base dell'atto di accertamento con adesione, entro 20 giorni dalla redazione dell'atto.

Entro 30 giorni dall'effettuazione dei versamenti, l'Agenzia delle Entrate deve comunicare all'autorità giudiziaria competente la conclusione della procedura di collaborazione volontaria.

La procedura di "collaborazione volontaria" produce effetti sia sul piano sanzionatorio penale-tributario, sia sul piano delle sanzioni amministrative tributarie.

Sul piano penale-tributario, a favore di colui che presta la collaborazione volontaria:

13

- è esclusa la punibilità per i delitti di dichiarazione infedele e di omessa dichiarazione;

- le pene previste per i delitti di dichiarazione fraudolenta mediante uso di fatture od altri documenti per operazioni inesistenti e dichiarazione fraudolenta mediante altri artifici, sono diminuite fino alla metà.

Sul piano sanzionatorio, si applicano le disposizioni in materia di violazioni degli obblighi di dichiarazione ai fini del monitoraggio fiscale.

Tale sanzione si applica nella misura della metà del minimo edittale, se ricorre una delle seguenti tre condizioni:

- le attività vengono trasferite in Italia o in Stati membri dell'Unione europea e in Stati aderenti all'Accordo sullo spazio economico europeo che consentono un effettivo scambio di informazioni con l'Italia inclusi nella lista di cui al decreto ministeriale 4 settembre 1996, e successive modificazioni;

- le attività trasferite in Italia o nei predetti Stati erano o sono ivi detenute;

- l'autore delle violazioni rilascia all'intermediario finanziario estero presso cui le attività sono detenute, un'autorizzazione a trasmettere alle autorità finanziarie italiane richiedenti tutti i dati concernenti le attività oggetto di collaborazione volontaria e allega copia di tale autorizzazione, controfirmata dall'intermediario finanziario estero, all'istanza di collaborazione volontaria.

Spetterà ad un apposito provvedimento del Direttore dell'Agenzia delle Entrate stabilire le modalità di attuazione della suddetta normativa.

IMPOSTA DI REGISTRO, IPOTECARIA E CATASTALE

ATTI DI TRASFERIMENTO O DI COSTITUZIONE A TITOLO ONEROSO DI DIRITTI REALI IMMOBILIARI

MODIFICHE E CHIARIMENTI

L’Agenzia delle Entrate ha fornito importanti chiarimenti sulle novità introdotte in materia di tassazione degli atti traslativi o costitutivi di diritti reali immobiliari di godimento, effettuati a titolo oneroso.

Di seguito si riportano soltanto alcune principali disposizioni, rinviando per un esame completo al testo della circolare.

La nuova tassazione dei trasferimenti immobiliari

Per gli atti traslativi o costitutivi di diritti immobiliari di godimento, effettuati a titolo oneroso, a decorrere dal 1° gennaio 2014 è prevista l'applicazione dell'imposta di registro proporzionale con tre sole aliquote:

- 9%, per gli atti traslativi a titolo oneroso della proprietà di beni immobili in genere ed atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità ed i trasferimenti coattivi;

14

- 2%, per i trasferimenti aventi ad oggetto case di abitazione (escluse quelle rientranti nelle categorie catastali A/1, A/8 e A/9), ove ricorrano le condizioni di cui alla nota II-bis all'art. 1 della Tariffa, Parte Prima, allegata al D.P.R. n. 131/1986 (Testo unico dell'imposta di registro), per l'attribuzione dei benefici "prima casa";

- 12%, per i trasferimenti aventi ad oggetto terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale e assistenziale.

L'imposta proporzionale di registro risultante dall'applicazione di tali aliquote non può, comunque, essere inferiore a 1.000 euro.

Inoltre, gli atti assoggettati all'imposta proporzionale di registro e tutti gli atti e le formalità direttamente conseguenti, posti in essere per curare gli adempimenti catastali e di pubblicità immobiliare, sono esenti dall'imposta di bollo, dalle tasse ipotecarie e dai tributi speciali catastali e sono soggetti alle imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna.

A decorrere dal 1° gennaio 2014 gli importi delle imposte di registro, ipotecaria e catastale, sono stati elevati da 168 a 200 euro.

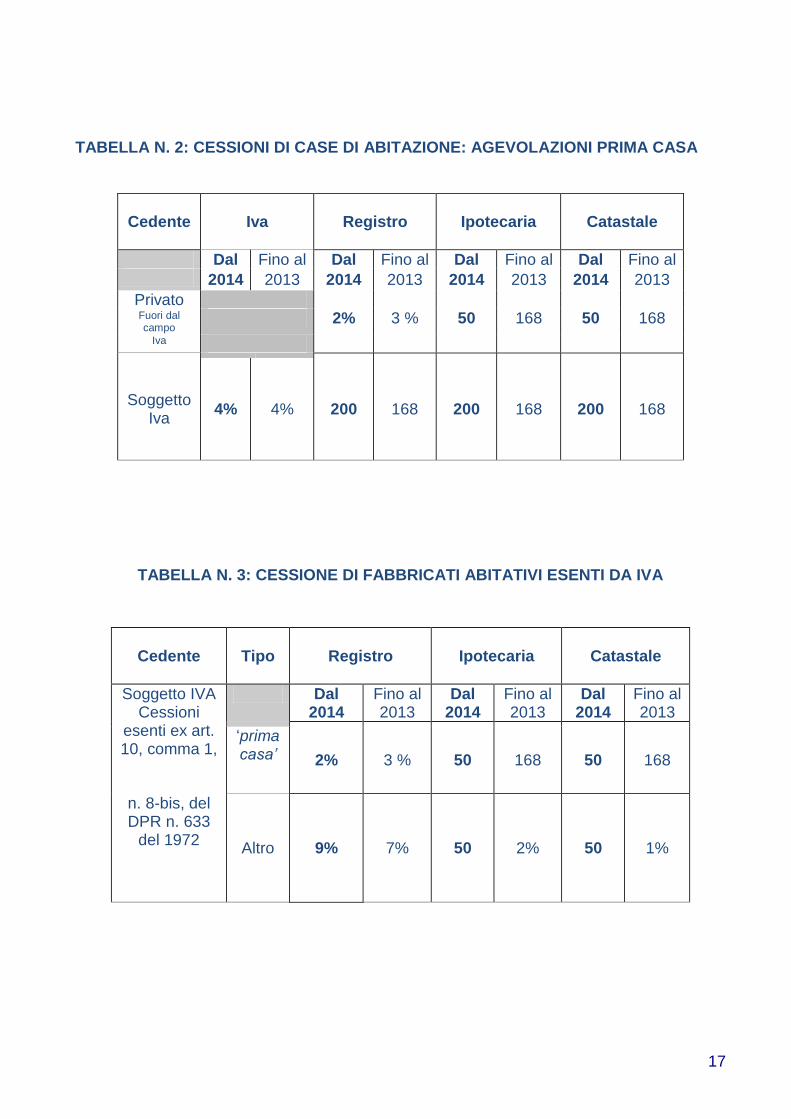

Acquisto “prima casa”

Per le agevolazioni relative all'acquisto della "prima casa", gli atti di trasferimento non assoggettati ad IVA scontano l'imposta di registro nella misura proporzionale del 2% e le imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna.

I benefici sopra descritti si applicano ai trasferimenti di case di abitazione, tranne quelle rientranti nella categorie catastali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminente pregio artistico e storico), sempre che ricorrano le condizioni previste (immobile ubicato nel Comune in cui l’acquirente ha o stabilisce la residenza entro 18 mesi, dichiarazione nell’atto di acquisto di non essere titolare esclusivo o in comunione dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel medesimo Comune in cui è situato l’immobile da acquistare e di non possedere altro immobile acquistato con le agevolazioni “prima casa”).

L’Agenzia delle Entrate ha precisato che dal 1° gennaio 2014 l'applicabilità delle agevolazioni “prima casa” risulta vincolata alla categoria catastale in cui l'immobile è classificato o classificabile e non più alle caratteristiche individuate dal decreto ministeriale del 2 agosto 1969.

Per le agevolazioni relative all'acquisto della "prima casa", per gli atti di trasferimento soggetti ad Iva, le imposte di registro, ipotecaria e catastale si applicano nella misura fissa di 200 euro ciascuna.

Per tali trasferimenti soggetti ad Iva, l'individuazione delle case di abitazione non di lusso, cui si applicano le agevolazioni "prima casa", è subordinata ai criteri dettati dal citato decreto del 2 agosto 1969, a prescindere dalla categoria catastale con la quale l'immobile risulta censito in catasto.

Credito d’imposta per il riacquisto della prima casa

E’ stato stabilito un credito d’imposta a favore di coloro che dopo aver alienato un immobile acquistato usufruendo delle agevolazioni previste ai fini dell’imposta di registro o dell’IVA per l’acquisto della ‘prima casa’ provvedano ad acquisire a qualsiasi titolo, entro un anno

15

dall’alienazione, altra casa di abitazione “non di lusso”, avente i requisiti previsti per fruire delle agevolazioni “prima casa”.

Tale credito spetta fino a concorrenza dell’imposta di registro o dell’IVA dovuta in relazione al precedente acquisto agevolato per un ammontare non superiore all’imposta di registro o all’IVA dovuta per l’acquisto agevolato della nuova casa di abitazione.

Al fine di evitare dubbi interpretativi, l’Agenzia delle Entrate ha precisato che tale previsione è da ritenersi comunque ancora applicabile.

Il credito di imposta, ancorché costituisca un vantaggio per i contribuenti, non concretizza una agevolazione che ha effetti sulla misura dell’imposta di registro dovuta sui trasferimenti a titolo oneroso.

Per quanto attiene alla misura dell’imposta, che può essere utilizzata in compensazione, a tali fini deve essere computata anche l’imposta di registro corrisposta nella misura minima di 1.000 euro, nei casi in cui l’applicazione delle aliquote proporzionali di registro risultava inferiore a detto importo minimo.

Inoltre, laddove per effetto dello scomputo dall’imposta dovuta per il nuovo acquisto effettuato, risulti un importo di imposta di registro inferiore alla somma di 1.000 euro, dovrà essere versato per la registrazione dell’atto solo tale importo e non l’imposta minima di 1.000 euro.

Norme abrogate

Dal 1° gennaio 2014 sono abrogate le disposizioni di favore per i trasferimenti di: - immobili di interesse storico, artistico ed archeologico; - fabbricati o porzioni di fabbricato ceduti in esenzione da Iva nei confronti di imprese di

rivendita di immobili; - immobili in favore dello Stato o di enti pubblici territoriali; - immobili situati all'estero; - immobili in favore di Onlus o di istituzioni riordinate in aziende di servizi, - immobili compresi in piani urbanistici particolareggiati, - terreni agricoli e relative pertinenze a favore dell'imprenditore agricolo professionale.

Soppressione delle agevolazioni previste in leggi speciali

Per quanto attiene alla soppressione delle agevolazioni previste da leggi speciali, dal 1° gennaio 2014 sono abrogati alcuni regimi agevolativi o di esenzione, che prevedevano un trattamento di favore in materia di imposta di registro (riduzione di aliquote, imposta fissa od esenzione).

Il documento in esame riporta un elenco (non esaustivo) di previsioni recanti agevolazioni da ritenere non più applicabili, come, ad esempio, quelle per:

- i trasferimenti di immobili compresi in piani di recupero (ex art. 5 della L. n. 168 del 1982); - i trasferimenti nell'ambito del compendio unico (ex art, 5-bis della L. n. 97 del 1994, ed art.

5-bis del D.Lgs. n. 228 del 2001); - i piani di insediamento produttivi e per l'edilizia economico-popolare (ex art. 32 del D.P.R.

n. 601 del 1973).

16

Agevolazioni applicabili

Restano, invece, in vigore le agevolazioni:

- per la piccola proprietà contadina (ex art. 2, comma 4-bis, del D.L. n. 194 del 2009); - per la partecipazione all'Expo 2015; - per la mediazione civile e commerciale (ex art. 17 del D.Lgs. n. 28 del 2010); - nell'ambito dei procedimenti di separazione e divorzio (ex art. 19 della L. n. 74 del 1987); - per gli atti di conciliazione giudiziale (ex art. 9 della L. n. 488 del 1999).

Tabelle riepilogative

Si riportano le seguenti tabelle:

- n. 1 relativa alla tassazione applicabile ai trasferimenti di fabbricati abitativi,

- n. 2 relativa alla tassazione applicabile ai trasferimenti di abitazioni “prima casa”,

- n. 3 relativa alla tassazione applicabile ai trasferimenti abitativi esenti da IVA,

- n. 4 relativa alla tassazione applicabile ai trasferimenti di fabbricati strumentali.

TABELLA N. 1 CESSIONE FABBRICATI ABITATIVI

Cedente Tipo Registro Ipotecaria Catastale

Dal 2014

Fino al 2013

Dal 2014

Fino al 2013

Dal 2014

Fino al 2013

Privato Fuori

dal campo Iva

Prima casa 2% 3 % 50 168 50 168

Altro 9% 7% 50 2% 50 1%

17

TABELLA N. 2: CESSIONI DI CASE DI ABITAZIONE: AGEVOLAZIONI PRIMA CASA

Cedente Iva Registro Ipotecaria Catastale

Dal Fino al Dal Fino al Dal Fino al Dal Fino al 2014 2013 2014 2013 2014 2013 2014 2013

Privato Fuori dal campo

2% 3 % 50 168 50 168

Iva

Soggetto Iva

4% 4% 200 168 200 168 200 168

TABELLA N. 3: CESSIONE DI FABBRICATI ABITATIVI ESENTI DA IVA

Cedente Tipo Registro Ipotecaria Catastale

Soggetto IVA Cessioni

esenti ex art. 10, comma 1,

Dal 2014

Fino al 2013

Dal 2014

Fino al 2013

Dal 2014

Fino al 2013

‘prima casa’ 2% 3 % 50 168 50 168

n. 8-bis, del DPR n. 633

del 1972 Altro 9% 7% 50 2% 50 1%

18

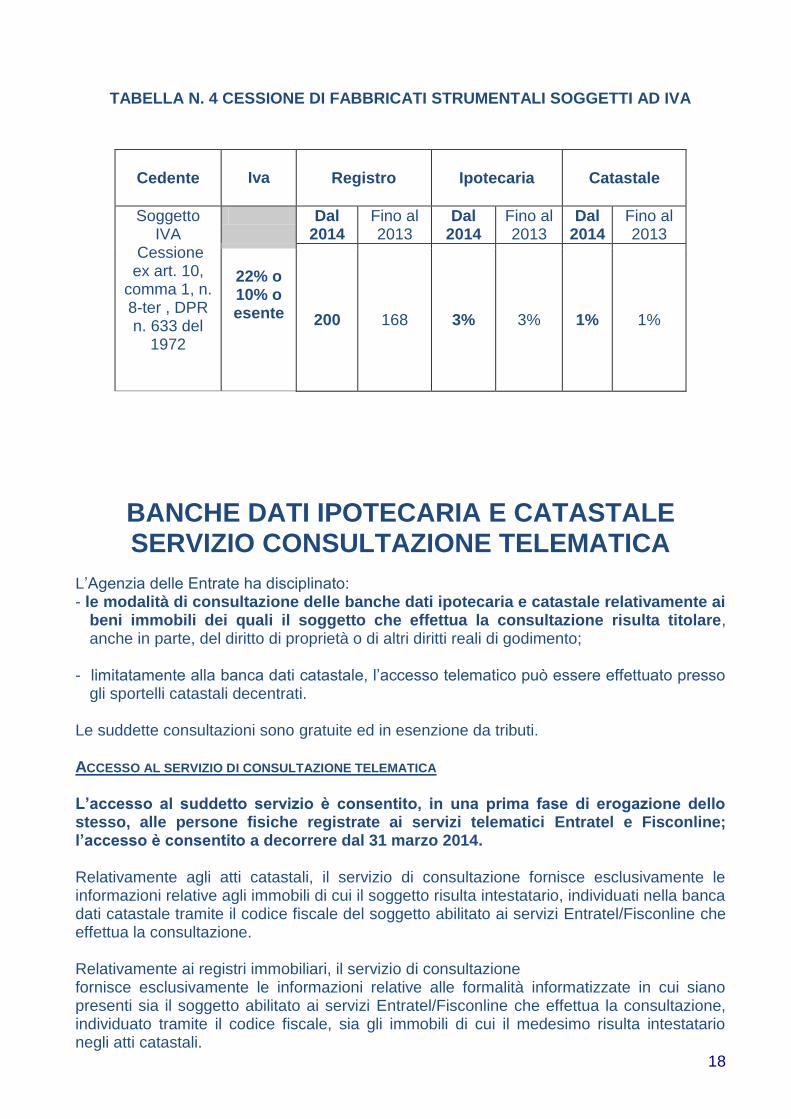

TABELLA N. 4 CESSIONE DI FABBRICATI STRUMENTALI SOGGETTI AD IVA

Cedente

Iva Registro Ipotecaria Catastale

Soggetto IVA

Cessione ex art. 10,

comma 1, n. 8-ter , DPR n. 633 del

1972

Dal 2014

Fino al 2013

Dal 2014

Fino al 2013

Dal 2014

Fino al 2013

22% o 10% o esente 200 168 3% 3% 1% 1%

BANCHE DATI IPOTECARIA E CATASTALE SERVIZIO CONSULTAZIONE TELEMATICA

L’Agenzia delle Entrate ha disciplinato: - le modalità di consultazione delle banche dati ipotecaria e catastale relativamente ai

beni immobili dei quali il soggetto che effettua la consultazione risulta titolare, anche in parte, del diritto di proprietà o di altri diritti reali di godimento;

- limitatamente alla banca dati catastale, l’accesso telematico può essere effettuato presso

gli sportelli catastali decentrati. Le suddette consultazioni sono gratuite ed in esenzione da tributi. ACCESSO AL SERVIZIO DI CONSULTAZIONE TELEMATICA L’accesso al suddetto servizio è consentito, in una prima fase di erogazione dello stesso, alle persone fisiche registrate ai servizi telematici Entratel e Fisconline; l’accesso è consentito a decorrere dal 31 marzo 2014. Relativamente agli atti catastali, il servizio di consultazione fornisce esclusivamente le informazioni relative agli immobili di cui il soggetto risulta intestatario, individuati nella banca dati catastale tramite il codice fiscale del soggetto abilitato ai servizi Entratel/Fisconline che effettua la consultazione. Relativamente ai registri immobiliari, il servizio di consultazione fornisce esclusivamente le informazioni relative alle formalità informatizzate in cui siano presenti sia il soggetto abilitato ai servizi Entratel/Fisconline che effettua la consultazione, individuato tramite il codice fiscale, sia gli immobili di cui il medesimo risulta intestatario negli atti catastali.

19

ACCESSO ALLA BANCA DATI CATASTALE PRESSO GLI SPORTELLI CATASTALI DECENTRATI A decorrere dal 31 marzo 2014, l’accesso al servizio di consultazione della banca dati catastale, relativo agli immobili di cui il soggetto risulta intestatario, è esteso alle consultazioni telematiche effettuate presso gli sportelli catastali decentrati, secondo le regole applicabili presso gli Uffici dell’Agenzia. Come detto, l’accesso è gratuito ed in esenzione da tributi. All’atto della richiesta, il richiedente persona fisica dovrà esibire, al fine dell’esenzione, un documento di identità o di riconoscimento in corso di validità. Relativamente ai soggetti diversi dalle persone fisiche, la richiesta è effettuata dal legale rappresentante o altro rappresentante organicamente riferibile all’ente, che, oltre ad esibire il proprio documento di identità o di riconoscimento, dovrà comprovare la propria qualità di rappresentante - legale od organico – del soggetto cui la visura stessa si riferisce, anche mediante apposita dichiarazione sostitutiva. La suddetta documentazione è conservata presso lo sportello catastale decentrato, ai fini delle verifiche da parte dell’Agenzia, anche a campione, sulla spettanza dell’esenzione.

- LEGALE E LEGISLATIVO -

DETERMINAZIONE DELLA DISTANZA DAI LUOGHI SENSIBILI PER LA NUOVA COLLOCAZIONE DI

APPARECCHI PER IL GIOCO D’AZZARDO LECITO

E’ stato pubblicata la Delibera della Giunta Regionale che determina la distanza dai luoghi sensibili per la nuova collocazione di apparecchi per il gioco d’azzardo lecito.

L’allegato A alla Delibera dispone il divieto di nuova collocazione entro la distanza di 500 metri dai luoghi sensibili di seguito elencati.

Detto divieto si applica, quindi, a tutte le nuove collocazioni di apparecchi per il gioco d’azzardo lecito (ex art. 110 commi 6 e 7 R.D. n. 773/1931) effettuate dopo la pubblicazione sul BURL della Delibera in commento.

Per nuova collocazione si intende la prima installazione di apparecchi da gioco oppure l’installazione di apparecchi ulteriori rispetto a quelli già detenuti lecitamente.

Sono luoghi sensibili:

a) istituti scolastici di ogni ordine e grado;

b) luoghi di culto, relativi alle confessioni religiose di cui all’articolo 70, commi 1 e 2, della l.r. 11 marzo 2005, n. 12, “Legge per il governo del territorio”, ivi comprese le strutture di cui all’articolo 71 della medesima legge regionale;

c) impianti sportivi;

20

d) strutture residenziali o semiresidenziali di cui all’articolo 1, comma 2 della l.r. 12 marzo 2008, n. 3, operanti in ambito sanitario o soci- assistenziale;

e) strutture ricettive per categorie protette;

f) luoghi di aggregazione giovanile;

g) oratori.

La distanza di 500 metri è calcolata autonomamente dai Comuni considerando la soluzione più restrittiva tra quella che prevede un raggio di 500 metri dal baricentro del luogo sensibile, o un raggio di 500 metri dall’ingresso considerato come principale.

Dalle predette determinazioni vengono esclusi:

- gli apparecchi già installati lecitamente dai titolari di esercizi commerciali o altre aree aperte al pubblico, prima della data di pubblicazione sul BURL del provvedimento in oggetto;

- gli apparecchi di cui alla precedente alinea, che successivamente alla data di pubblicazione sul BURL della Delibera di Giunta siano oggetto di sostituzione per ragioni tecniche o di vetustà o per modifiche imposte da leggi e regolamenti, o l’uso dei quali sia rinnovato dopo la medesima data.

IMPRESA LOMBARDIA: PER LA LIBERTA’ DI IMPRESA, IL LAVORO E LA COMPETITIVITA’

Si comunica che sul Supplemento n. 8 al B.U.R.L. del 20 febbraio 2014 è stata pubblicata la Legge regionale 19 febbraio 2014, n. 11, avente la finalità di promuovere la crescita e la capacità di innovazione del sistema produttivo e l’attrattività del contesto territoriale e sociale della Lombardia.

E’ opportuno, quindi, evidenziare, per gli aspetti di competenza, le principali novità introdotte dalla Legge regionale in esame.

Accordi per la competitività (art. 2, comma 1, lett. a)

L’articolo 2 nell’elencare una serie di strumenti per il perseguimento delle finalità della legge regionale in commento include anche gli Accordi per la competitività, consistenti in strumenti negoziali, da approvarsi con deliberazione della Giunta regionale, previa adozione dei relativi criteri, anche ricorrendo agli istituti di cui alla legge 7 agosto 1990, n. 241 e alla legge regionale 14 marzo 2003, n. 2 (Programmazione negoziata regionale).

Nell’ambito di detti accordi sono previsti precisi obblighi e diritti reciproci nella prospettiva di definire, in particolare, tempi certi, numero di posti di lavoro, incentivi, anche sotto forma di credito di imposta e ricorso semplificato agli strumenti urbanistici per la localizzazione degli insediamenti produttivi, l'ampliamento di insediamenti già esistenti, il recupero di aree dismesse, degradate o sottoutilizzate, nonché per la valorizzazione di ambiti strategici, la riqualificazione del patrimonio edilizio esistente e la realizzazione di insediamenti integrati ispirati a logiche di sostenibilità ambientale e innovazione, fatte salve le norme a tutela di interessi primari costituzionalmente protetti.

Per la conclusione degli accordi per la competitività viene, quindi, favorito il coinvolgimento di pubbliche amministrazioni, imprese, aggregazioni di imprese, distretti e filiere di piccole e

21

medie imprese e enti bilaterali, con contestuale coinvolgimento dei comuni, delle province, delle camere di commercio industria artigianato agricoltura, delle parti sociali e degli ordini professionali, anche avvalendosi delle agenzie per le imprese.

Made in Lombardia (art. 3, comma 1, lett. g)

L’articolo 3 prevede che la Giunta regionale attua la Legge regionale n. 11 istituendo anche il riconoscimento del “Made in Lombardia”, finalizzato alla certificazione della provenienza del prodotto, da attribuirsi secondo i requisiti definiti dalla stessa Giunta.

Semplificazione (art. 6)

L’articolo 6 stabilisce che i procedimenti amministrativi relativi all'avvio, svolgimento, trasformazione e cessazione di attività economiche, nonché per l'installazione, attivazione, esercizio e sicurezza di impianti e agibilità degli edifici funzionali alle attività economiche, il cui esito dipenda esclusivamente dal rispetto di requisiti e prescrizioni di leggi, regolamenti o disposizioni amministrative vigenti, sono sostituiti da una comunicazione unica regionale resa al SUAP (Sportello Unico Attività Produttive), sotto forma di dichiarazione sostitutiva di certificazione o dichiarazione sostitutiva dell'atto di notorietà, dal proprietario dell'immobile o avente titolo, oppure dal legale rappresentante dell'impresa oppure dal titolare dell'attività economica che attesti il possesso dei documenti sulla conformità o la regolarità degli interventi o delle attività.

L'avvio dell'attività è contestuale alla comunicazione unica regionale alla quale non devono essere allegati documenti aggiuntivi.

In fase di prima attuazione l’onere di conservazione della comunicazione unica regionale resta in capo al dichiarante presso l'unità locale ossia depositato nel fascicolo informatico d'impresa conservato presso la camera di commercio a seguito della piena attuazione del principio dell'interoperatività entro sei mesi dall'entrata in vigore della legge in commento.

Qualora tale comunicazione risulti formalmente incompleta l'ufficio competente, per il tramite del SUAP, richiede le integrazioni necessarie da trasmettersi a cura del richiedente entro i successivi quindici giorni, pena la decadenza della comunicazione unica regionale.

Ogniqualvolta l'interessato debba presentare oltre alla comunicazione unica regionale una domanda o denuncia al registro delle imprese, la stessa verrà trasmessa al SUAP per il tramite di ComUnica, ai sensi dell'articolo 5, comma 2, del decreto del Presidente della Repubblica 7 settembre 2010, n. 160.

Le amministrazioni competenti, entro sessanta giorni dal ricevimento della comunicazione unica regionale, verificata la regolarità della stessa, effettuano i controlli almeno nella misura minima indicata dalla Giunta regionale e fissano, ove necessario, un termine non inferiore a centottanta giorni per ottemperare alle relative prescrizioni, salvo non sussistano irregolarità tali da determinare gravi pericoli per la popolazione, con riferimento alla salute pubblica, all'ambiente e alla sicurezza sui luoghi di lavoro.

Nel caso in cui l'interessato non provveda nel termine assegnato per ottemperare alle relative prescrizioni, l'amministrazione competente emette il provvedimento di inibizione al proseguimento dell'attività.

Analogamente, tutti i procedimenti disciplinati da norme regionali finalizzati all'iscrizione ad albi o registri comunque denominati sono sostituiti da una comunicazione unica regionale del legale rappresentante dell'impresa regolarmente iscritta nel registro delle imprese,

22

trasmessa alla camera di commercio che provvede al suo inoltro all'autorità presso cui è istituito l'albo.

L'iscrizione all'albo decorre dalla data di invio della comunicazione unica regionale.

L'autorità competente alla tenuta dell'albo dispone gli accertamenti e i controlli sul possesso dei requisiti e adotta gli eventuali provvedimenti di cancellazione.

La stipula dell’accordo per la competitività di cui all'articolo 2, comma 1, lettera a), previa comunicazione al comitato congiunto di cui all'articolo 3, comma 2 della L.r. n. 11/2014, ha efficacia sostitutiva di tutti i provvedimenti autorizzativi comunque denominati necessari all'esercizio dell'attività di impresa. In sede di controllo le autorità amministrative competenti, qualora rilevino delle difformità, invitano il titolare dell'impresa a regolarizzare la sua posizione entro un congruo termine, comunque non inferiore a centottanta giorni. Qualora l'interessato non provveda nel termine assegnato, l'amministrazione competente emette il provvedimento di inibizione al proseguimento dell'attività.

La Giunta regionale, d'intesa con il sistema camerale, individuati i procedimenti soggetti alla comunicazione unica regionale ed i requisiti minimi per l'esercizio di ciascuna attività di impresa, procede alla pubblicazione dell'elenco unitamente alla relativa modulistica sui portali dei SUAP, sul sito delle Agenzie per le Imprese, sul sito delle camere di commercio e sul sito di Regione Lombardia.

E’, inoltre, previsto che la comunicazione unica regionale e l'accordo per la competitività di cui all'articolo 2, comma 1, lettera a), il verbale degli esiti dei controlli espletati dalle autorità competenti, nonché il provvedimento di autorizzazione o inibizione, vengono trasmessi a cura del SUAP o delle autorità competenti con modalità telematica al registro delle imprese per l'inserimento e la conservazione nel fascicolo informatico d'impresa.

Gli enti locali adeguano i propri regolamenti a quanto previsto dall’articolo in esame, entro 12 mesi dalla data di entrata in vigore della presente legge.

Infine, è opportuno evidenziare che le disposizioni dell’articolo in commento non si applicano ai procedimenti riguardanti le medie e grandi strutture di vendita disciplinate dagli articoli 8 e 9 del decreto legislativo 31 marzo 1998, n. 114 e dalla legge regionale 2 febbraio 2010, n. 6, nonché ai procedimenti in cui la necessità di un regime di autorizzazione sia giustificata dai motivi di interesse generale di cui all’articolo 8, comma 1, lettera h), del decreto legislativo 26 marzo 2010, n. 59.

Amministrazione unica (art. 7)

L’articolo in commento prevede che la domanda di avvio del procedimento è presentata esclusivamente in via telematica al SUAP.

Il SUAP, entro quindici giorni lavorativi dal ricevimento, può richiedere, sulla base delle verifiche effettuate in via telematica dagli uffici competenti, all'interessato la documentazione integrativa; decorso tale termine la domanda si intende completa e correttamente presentata.

Conclusa la fase procedimentale relativa alla verifica della completezza della documentazione, il SUAP:

a) decorso i 15 giorni lavorativi dal ricevimento della domanda oppure dalla ricezione delle integrazioni, qualora non sia necessario acquisire, esclusivamente in via telematica, pareri, autorizzazioni o altri atti di assenso comunque denominati di amministrazioni diverse da quella comunale, adotta il provvedimento conclusivo entro dieci giorni lavorativi;

23

b) decorso i 15 giorni lavorativi dal ricevimento della domanda oppure dalla ricezione delle integrazioni, convoca entro sette giorni la conferenza di servizi da svolgersi in seduta unica anche in via telematica entro i successivi quindici giorni lavorativi, qualora sia necessario acquisire pareri, autorizzazioni o altri atti di assenso comunque denominati, di amministrazioni diverse da quella comunale. In caso di mancata partecipazione dei soggetti invitati, oppure in caso di mancata presentazione di osservazioni entro la data di svolgimento della conferenza stessa i pareri, le autorizzazioni e gli altri provvedimenti dovuti si intendono positivamente espressi, ferma restando la responsabilità istruttoria dei soggetti invitati alla conferenza.

Nel caso in cui l'intervento sia soggetto a valutazione d'impatto ambientale (VIA) o a valutazione ambientale strategica (VAS), verifica di VIA, verifica di VAS, alle procedure edilizie di cui agli articoli 38 e 42 della L.R. 12/2005, a quelle previste per le aziende a rischio d'incidente rilevante (ARIR) di cui all'articolo 8 del decreto legislativo 17 agosto 1999, n. 334 (Attuazione della direttiva 96/82/CE relativa al controllo dei pericoli di incidenti rilevanti connessi con determinate sostanze pericolose), a quelle previste per gli impianti assoggettati ad autorizzazione integrata ambientale (AIA) di cui al decreto legislativo 3 aprile 2006, n. 152 (Norme in materia ambientale), i termini di cui alla lettera b, decorrono dalla comunicazione dell'esito favorevole delle relative procedure.

Nel caso in cui i progetti presentati risultino in contrasto con lo strumento urbanistico si applicano le procedure di cui all’articolo 97 della L.r. n. 12/2005.

Il procedimento è espressamente concluso con provvedimento di:

- accoglimento, che costituisce titolo per la realizzazione dell'intervento o per lo svolgimento dell'attività;

- accoglimento condizionato, quando il progetto necessita di modifiche o integrazioni risolvibili mediante indicazione specifica o rinvio al rispetto della relativa norma. Il provvedimento costituisce titolo per la realizzazione dell'intervento o per lo svolgimento dell'attività alla condizione del rispetto delle prescrizioni poste;

- rigetto, che può essere adottato nei soli casi di motivata impossibilità ad adeguare il progetto presentato per la presenza di vizi o carenze tecniche insanabili.

Decorsi dieci giorni lavorativi dal termine di cui alla lettera a), oppure dalla seduta della conferenza di servizi di cui alla lettera b), senza che sia stato emanato il provvedimento conclusivo, il procedimento si intende concluso positivamente.

L'efficacia del provvedimento conclusivo è subordinata al pagamento dei corrispettivi eventualmente dovuti.

E’ opportuno, tuttavia, evidenziare che sono escluse dall'applicazione dell’articolo in commento le procedure edilizie di cui agli articoli 38 e 42 della L.R. 12/2005 non connesse alla realizzazione di insediamenti produttivi e, in ogni caso, quelle afferenti le medie e le grandi strutture di vendita di cui alla L.R. 6/2010 e relativi provvedimenti attuativi, nonché quelle previste per gli impianti assoggettati ad autorizzazione unica ambientale (AUA) di cui al decreto del Presidente della Repubblica 13 marzo 2013, n. 59 (Regolamento recante la disciplina dell'autorizzazione unica ambientale e la semplificazione di adempimenti amministrativi in materia ambientale gravanti sulle piccole e medie imprese e sugli impianti non soggetti ad autorizzazione integrata ambientale, a norma dell'articolo 23 del decreto-legge 9 febbraio 2012, n 5, convertito, con modificazioni, dalla legge 4 aprile 2012, n. 35).

24

Sistema integrato dei controlli (art. 9)

Il comma 2 dell’articolo in commento prevede che, in ogni caso, le irregolarità riscontrate in sede di verifica derivanti dall'inosservanza dei requisiti minimi individuati dalla Giunta regionale, d'intesa con il sistema camerale, in relazione ai procedimenti soggetti alla comunicazione unica regionale, non possono dare luogo a provvedimenti di divieto di prosecuzione dell'attività senza che prima sia stato concesso un termine congruo per la regolarizzazione non inferiore a centottanta giorni, salvo non sussistano irregolarità tali da determinare gravi pericoli per la popolazione, l'ambiente o l'ordine pubblico.

Le pubbliche amministrazioni, all'esito di procedimenti di verifica, non possono richiedere adempimenti ulteriori né irrogare sanzioni che non riguardino esclusivamente il rispetto dei requisiti minimi.

Viene, infine, precisato che la verifica da parte della pubblica amministrazione e delle autorità competenti in merito alle certificazioni relative a prodotti, processi e impianti rilasciate alle imprese dagli enti di normalizzazione a ciò autorizzati e da società professionali o da professionisti abilitati, è disciplinata dall'articolo 11, comma 1, della L. 180/2011.

Entrata in vigore

La legge in commento è entrata in vigore il 21 febbraio u.s..

- SICUREZZA E AMBIENTE -

RIAVVIO DEL SISTRI DAL 3 MARZO 2014 PER I PRODUTTORI INIZIALI DI RIFIUTI PERICOLOSI

Ricordiamo che il SISTRI, delimitato esclusivamente all’ambito dei rifiuti speciali pericolosi, e riavviato lo scorso 1° ottobre 2013 per la maggior parte delle categorie di soggetti coinvolti (enti ed imprese che effettuano trasporto, recupero e smaltimento, commercio e intermediazione di rifiuti, oltre che i “nuovi produttori” di rifiuti), è stato riavviato il 3 marzo anche per

- i produttori iniziali di rifiuti pericolosi; categoria nella quale vengono fatti rientrare pure

o i soggetti autorizzati al trasporto di rifiuti cd “propri” (pericolosi), cioè prodotti dalla loro attività e iscritti all’Albo gestori ambientali ai sensi dell’art. 212, comma 8, D.Lgs. 152/2006 (autorizzazione semplificata per il trasporto di rifiuti pericolosi entro i 30 litri o 30 chili al giorno).

N.B.: restano esclusi dall’obbligo di adesione al SISTRI i soggetti (produttori iniziali e coloro che effettuano il trasporto di propri rifiuti) che non siano organizzati in enti o imprese.

25

Dal 3 marzo 2014, pertanto, i soggetti citati saranno tenuti ad utilizzare i dispositivi USB, inserendo telematicamente nel sistema i dati sui rifiuti prodotti (mediante compilazione delle Schede SISTRI); essi dovranno, tuttavia, continuare a tenere i Registri di carico e scarico cartacei e ad effettuare la compilazione del Formulario, per i primi dieci mesi di operatività del SISTRI, a decorrere dal 1° ottobre 2013.

In sostanza, dal 3 marzo fino al 31 dicembre 2014, gli adempimenti relativi ai rifiuti seguiranno un doppio binario: - utilizzo dei dispositivi elettronici, per adempimento telematico SISTRI; - utilizzo dei “vecchi” Registri di carico e scarico e Formulari.

In questo stesso periodo non troveranno applicazione le sanzioni previste dagli artt. 260 bis e 260 ter D.Lgs. 152/2006, relative agli adempimenti SISTRI; continueranno, invece, ad applicarsi le sanzioni relative ai preesistenti obblighi di tenuta delle cd scritture ambientali (MUD, Registri di carico e scarico, Formulari) previste dagli artt. 189, 190, 193, nella formulazione previgente alle modifiche apportate dal D. Lgs. 205/2010.

Concluso il periodo di “moratoria” delle sanzioni SISTRI, dal 1° gennaio 2015, per tutti i soggetti obbligati ad aderire al SISTRI (con riavvio dell’operatività dal 1° ottobre 2013 o dal 3 marzo 2014) varranno esclusivamente gli adempimenti SISTRI, da effettuare secondo le procedure telematiche; conseguentemente, in caso di violazioni, saranno applicate le relative sanzioni SISTRI.

Nel periodo che precede l’avvio del 3 marzo, i soggetti iscritti sono tenuti alla verifica della validità ed aggiornamento dati comunicati al momento dell’iscrizione: essi dovranno pertanto effettuare l’accesso (mediante utilizzo della chiavetta USB) all’area autenticata (digitando PIN, UserID e password), entrare nella sezione “Gestione Azienda” selezionando l’apposito collegamento, e procedere alla suddetta verifica, che ha ad oggetto, nello specifico: ragione sociale, dati anagrafici del rappresentante legale, indirizzo di sede legale e unità locali.

L’utente procede inoltre alla verifica del funzionamento dei dispositivi USB, sempre mediante accesso all’area autenticata; e, qualora la versione del software del dispositivo non sia aggiornata, il Sistema guida l’utente nel processo di aggiornamento secondo quanto descritto nella “Guida Aggiornamento Software Dispositivo Usb” disponibile nella sezione Utilità - Documenti - Manuali e Guide del Portale SISTRI.

Come noto, ai sensi del D.M. 17/12/2009 e s.m.i., l’iscrizione al SISTRI comporta il pagamento di un contributo annuo (per la copertura degli oneri di sistema), che va pagato, “negli anni successivi all'iscrizione, entro il 30 aprile dell'anno al quale i contributi si riferiscono”.

Al momento, non risultano essere stati adottati provvedimenti per la sospensione di tale pagamento.

Per le nuove iscrizioni, occorre collegarsi al portale SISTRI e seguire le istruzioni che vengono indicate cliccando, dal menù di sinistra, sulla voce “Iscriviti ora”.

26

Non appena iscritti al SISTRI, si riceve un numero di pratica, a seguito del quale occorre effettuare il pagamento del contributo il prima possibile onde acquisire i dispositivi elettronici spettanti.

Per il ritiro di questi ultimi, i soggetti interessati verranno direttamente contattati dalla Camera di Commercio (con una e-mail all’indirizzo di posta elettronica indicato, o via fax).

SISTRI. LETTERA AL MINISTRO AMBIENTE

A tal proposito informiamo le aziende che Rete Imprese Italia, a cui aderisce anche Confcommercio, ha inviato all’allora Ministro dell’Ambiente Andrea Orlando una lettera, ove, facendo riferimento ai problemi già causati alle aziende dalle disfunzioni tecniche, tecnologiche e procedurali del predetto sistema telematico, si sottolinea che le imprese sono oltretutto oberate dagli alti costi gestionali dovuti a tale malfunzionamento. Viene quindi chiesto un incontro con il Ministro, per valutare le soluzioni più opportune in vista delle prossime scadenze.

- ALIMENTI E PUBBLICI ESERCIZI -

BUONI PASTO

NUOVE PROPOSTE CONTRATTUALI DA PARTE DI QUITICKET

La Società emettitrice di buoni pasto Qui Group sta inviando presso tutti i pubblici esercizi affiliati le nuove proposte di convenzionamento per il ritiro dei buoni pasto QUI TICKET con una commissione di sconto incondizionato pari al 4% ed una comunicazione con la quale informa che a breve verranno limitate le accettazioni dei buoni pasto ai soli esercizi dotati del sistema di smaterializzazione Passpartù, il nuovo servizio che consente di cestinare il buono non appena questo sia stato letto e validato (eliminando così la necessità

27

di conteggi, separazione dei buoni, predisposizione delle fatture e spedizioni alle società emettitrici).

L’applicazione per la gestione del servizio Passpartù viene garantita all'Esercente a fronte del riconoscimento, per ogni titolo di legittimazione cartaceo/elettronico oggetto di smaterializzazione tramite il terminale, di un corrispettivo di Euro 0,48 per ciascuna transazione.

Si desidera informare che, a titolo esemplificativo, tale costo da sostenere per usufruire del servizio Passpartù incide su un buono pasto medio del valore nominale di 5 Euro per una percentuale del 9,6% (da sommare a quella già prevista per lo sconto incondizionato del 4%).

All’interno della nuova proposta contrattuale da parte di Qui Group sono previsti anche altri servizi aggiuntivi come quello per la richiesta di pagamento veloce (Servizio di rimborso Premium) che prevede il rimborso accelerato e la generazione in automatico della relativa fattura dei buoni pasto ritirati in 5 giorni lavorativi dalla data della ricezione della fattura da parte di QUI! Services S.r.l., ed il servizio “SPEEDY” che prevede il rimborso accelerato dei buoni pasto ritirati in 24 ore dalla data della ricezione della fattura.

Tali ulteriori servizi hanno un costo rispettivamente di Euro 0,27 per il pagamento veloce a 5 giorni (equivalente ad una commissione aggiuntiva del 5,4% su un buono pasto medio del valore nominale di 5 Euro) e di Euro 0,35 per il pagamento veloce in 24 ore (equivalente ad una commissione aggiuntiva del 7% su un buono pasto medio del valore nominale di 5 Euro).

Si raccomanda pertanto di prestare particolare attenzione ad eventuali richieste di accettazione da parte della società emettitrice in parola di condizioni eccessivamente onerose per i servizi aggiuntivi proposti.

L’IMPEGNO DI EPAM E FIPE CONTRO LE DEGENERAZIONI

DEL SISTEMA DEI “BUONI PASTO”

28

Sono ormai note le problematiche legate alle dinamiche dei buoni pasto che, soprattutto in questi ultimi anni, hanno registrato un escalation di malumori da parte degli esercenti, legati soprattutto ad alcune anomalie del mercato che nascono principalmente dall’aumento delle commissioni per le convenzioni, da ritardi nei pagamenti, dal comportamento di alcune società emettitrici che, spesso, hanno dei comportamenti vessatori nei confronti dei pubblici esercizi, come, per esempio, gli aggravi sui costi aggiuntivi del servizio.

Tra queste, in particolare, destano maggiore preoccupazione:

la modifica unilaterale della commissione richiesta agli esercenti;

l’imposizione, pena la disdetta della convenzione, del servizio di dematerializzazione dei buoni, all’assurdo costo di Euro 0,48 a buono;

la richiesta di un alto ulteriore tasso di sconto per l’utilizzo di servizi aggiuntivi di pagamento veloce (es. rimborso a 7 o 14 giorni delle fatture).

FIPE (Federazione Italiana Pubblici Esercizi) e CONFCOMMERCIO hanno attivato alcuni importanti iniziative a tutela degli esercenti:

il 23 Dicembre 2013 ha presentato un esposto alla Autorità Garante della Concorrenza e del Mercato avente ad oggetto: “Distorsioni della concorrenza e del corretto funzionamento del mercato determinate dalla valutazione dei servizi aggiuntivi nel quadro dell’aggiudicazione delle procedure di gara bandite da CONSIP S.p.A. per l’affidamento dei servizi aggiuntivi di mensa aziendale”;

nel mese di Gennaio è intervenuta ad adiuvandum nell’impugnativa al TAR della aggiudicazione di 2 lotti dell’ultima gara indetta dalla CONSIP S.p.A. per l’affidamento dei servizi aggiuntivi nei confronti degli esercenti;

in questo mese ha predisposto un nuovo esposto all’Antitrust e alla CONSIP S.p.A., con la segnalazione delle recenti azioni vessatorie applicate nei confronti degli esercenti.

Precedentemente la FIPE era intervenuta in una consultazione presso l’AVCP (Autorità per la Vigilanza sui Contratti Pubblici di Lavori, Servizi e Forniture) relativamente alle gare di appalto per i servizi sostitutivi mensa, ottenendo, oltre alla previsione di criteri più restrittivi per le gare pubbliche, la segnalazione della Autorità a Governo e Parlamento sulla necessità di rivedere la legislazione di settore.

A fronte di quanto esposto e delle nostre precedenti comunicazioni in merito alle problematiche legate ai buoni pasto, si raccomanda di prestare particolare attenzione ad eventuali richieste di accettazione da parte della società emettitrici di condizioni eccessivamente onerose sia per quanto concerne le percentuali di sconto incondizionato applicate sia per quelle riguardanti i servizi aggiuntivi.

29

- COMMERCIO ESTERO –

SAVE THE DATE – ROADSHOW INTERNAZIONALIZZAZIONE

ITALIA PER LE IMPRESE – MILANO 24 MARZO 2014

Il prossimo 24 marzo si terrà, presso il Centro Congressi Stella Polare di Fiera Milano, la tappa milanese del Roadshow per l’Internazionalizzazione, che vede Aice e Confcommercio Lombardia co-organizzatori insieme a ICE – Italian Trade Agency.

Si tratta di una iniziativa promossa e sostenuta dal Ministero dello Sviluppo Economico, durante la quale le istituzioni pubbliche, le organizzazioni private delle imprese e i principali player della finanza incontrano le aziende sui temi dell’internaziolizzazione.

Il format di ogni evento prevede una sessione plenaria con ospiti di rilievo del mondo istituzionale e finanziario, che illustreranno gli strumenti e le strategie a sostegno delle imprese sui mercati globali. A seguire, gli imprenditori potranno dialogare con gli specialisti di settore per un’analisi personalizzata sui mercati esteri.

L’inizio dei lavori è previsto per le ore 10.00.

La partecipazione è gratuita, previa iscrizione da effettuarsi esclusivamente on-line. Le aziende interessate sono invitate ad iscriversi al sito www.roadshow.ice.it.

Per maggiori informazioni non esitate a contattare la nostra segreteria.

30

SPORTELLO INTRASTAT

ELENCHI RIEPILOGATIVI DEGLI ACQUISTI E DELLE CESSIONI INTRACOMUNITARIE

Periodo di competenza: MESE DI MARZO E 1° TRIMESTRE 2014

Ai fini dell’elaborazione e della presentazione dei modelli Intrastat, vi comunichiamo che lo sportello Intrastat per la raccolta delle fatture di acquisto e di vendita, sarà aperto il giorno:

MERCOLEDI’ 8 APRILE 2014 dalle ore 14,30 alle ore 15,30

Sala Comitati

Ricordiamo che ricorrendo al servizio le aziende potranno usufruire dei seguenti vantaggi:

- risparmio economico; - completa assistenza in caso di controlli da parte delle autorità doganali; - sgravio da responsabilità per eventuali errori materiali commessi nella compilazione del

modello Intrastat.

Gli uffici sono a disposizione per eventuali ulteriori informazioni.

31

CAMERA DI COMMERCIO DI MONZA E BRIANZA

INIZIATIVE GRATUITE

Camera di Commercio Monza Brianza & Formaper realizzano nel mese di MARZO le seguenti iniziative gratuite rivolte alle piccole e medie imprese di Monza e Brianza:

Consolidamento crescita innovazione delle piccole e medie imprese

SEMINARI

IMPARARE A VENDERE PER RUOLI TECNICI 18 e 19 marzo · ore 9.15/18.00

IL BILANCIO DI ESERCIZIO PER NON SPECIALISTI 26 e 27 marzo · ore 9.15/18.00

STRUMENTI PER COMPETERE NEL MERCATO GLOBALE

1° aprile · ore 9.15/18.00

STRATEGIA E CANALI DI WEB MARKETING

9 aprile · ore 9.15/18.00

Servizio Lifeguard

INCONTRO

LA COMUNICAZIONE WEB PER LO SVILUPPO DEL FATTURATO 17 marzo · ore 15.00/17.00

Le iniziative formative si realizzano a Monza nella sede della Camera di Commercio Monza e Brianza in Piazza Cambiaghi, 9.

I programmi di dettaglio dei percorsi formativi sono scaricabili dal sito: www.mb.camcom.it (http://www.mb.camcom.it/show.jsp?page=700835; http://www.mb.camcom.it/show.jsp?page=692036).

La Segreteria Organizzativa Formaper è a completa disposizione per informazioni, approfondimenti e ricevere le adesioni (Piazza Cambiaghi, 5 - Tel. 039/2807.445/446 - Fax 039/2807449 - [email protected] – www.mb.camcom.it – www.formaper.it).

32

METTERSI IN PROPRIO

Camera di Commercio Monza Brianza & Formaper realizzano il

Seminario gratuito

METTERSI IN PROPRIO 26 marzo · ore 9.30/17.30

PROGETTO “FARE IMPRESA PER LO SVILUPPO DEL TERRITORIO” - ACCORDO DI PROGRAMMA “MISE – UNIONCAMERE 2012”

L’iniziativa formativa è rivolta ad aspiranti imprenditori/lavoratori autonomi o imprenditori/trici in fase di start-up residenti/domiciliati nella provincia di Monza Brianza.

Il seminario si svolgerà a Monza nella sede della Camera di Commercio Monza e Brianza in Piazza Cambiaghi, 9.

Il programma di dettaglio è scaricabile al link (http://www.mb.camcom.it/show.jsp?page=700827).

La Segreteria Organizzativa Formaper è a disposizione per informazioni e adesioni (Tel. 039/2807.445/446 - [email protected])