municipio de oaxaca de juárez oaxaca de juárez 1ra...la nueva alternativa en calificación de...

TRANSCRIPT

La nueva alternativa en calificación de valores.

Hoja 1 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Contactos Ricardo Gallegos Director de Deuda Sub-Nacional E-mail: [email protected] C+ (52-55) 1500 3130 D+ (52-55) 1500 3139 Ariadna Bozada Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificación Calidad Crediticia: HR A Perspectiva: Estable La calificación que determina HR Ratings, para el Municipio de Oaxaca de Juárez, Oaxaca es HR A con perspectiva estable, lo que significa que el emisor con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio.

HR Ratings modifica la calificación a HR A de HR A- al municipio de Oaxaca de Juárez, Estado de Oaxaca y mantiene la perspectiva estable. La calificación otorgada se sustenta en el análisis de la información del cierre de Cuenta Pública 2011, en la Ley de Ingresos y Presupuesto de Egresos del Ejercicio Fiscal 2012, así como el avance presupuestal a junio de 2012. Algunos de los aspectos más importantes considerados en la presente calificación son: El municipio presenta Balances Financieros superavitarios a partir de 2010. En 2011

el superávit registrado fue al equivalente al 10% del Ingreso Total (P$102.9m), esto por un crecimiento del 6.3% del Ingreso Total, donde los Ingresos Propios juegan un papel importante, a pesar que el aumento en el Gasto Total fue mayor (11.1%). De acuerdo a proyecciones de HR Ratings para 2012 el superávit puede ser del 6%

El municipio presenta una composición sesgada hacia los recursos federales, los cuales representan en promedio el 79% del total, mientras que los Ingresos Propios representan el 21%. A partir de 2010 la entidad obtiene y registra en su cuenta pública los Ingresos por Refrendo así como una mayor gestión de recursos federales y estatales, lo que en gran medida explica los superávits. En 2011 la entidad implementa diferentes acciones que apoyaron la recaudación de Ingresos Propios.

En 2011 la entidad presenta el mayor crecimiento interanual del Gasto Total, dentro del periodo de análisis, quedando en niveles de P$970.1m, a pesar de las acciones implementadas con el objetivo de contener el Gasto Corriente. A partir de 2010 se observa un subejercicio en Obra Pública, esto por problemas de carácter administrativo y de ejecución, además que la entidad presenta ciertas limitantes en el registro contable de Obras en Proceso, lo cual dificulta la identificación del monto económico real de las Obras que el municipio tiene pendientes por concluir.

Cambio de la composición de la Deuda Directa, a partir de 2011 la entidad realiza la contratación de un crédito bancario de Corto Plazo y aumenta el saldo de la deuda de Largo Plazo; cabe aclarar que este saldo es menor al estimado en la calificación anterior. El Servicio de la Deuda es del 1% de los Ingresos de Libre Disposición.

La nueva alternativa en calificación de valores.

Hoja 2 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Finanzas Públicas

Las finanzas del municipio mejoran, logrando Balances Financieros superavitarios a partir de 2010, siendo en ese año el mayor superávit registrado en el periodo de estudio y representó el 14% del Ingreso Total, para 2011 el superávit fue por 10% del Ingreso Total. El Balance Fiscal para ese mismo año se muestra superavitario en P$171.3m (el 18% del Ingreso Total), ya que en ese año se obtiene la mayor cantidad de Ingresos por Financiamiento (P$72.6m) y se realizan amortizaciones por sólo P$4.2m En 2010 se observa el primer Balance Financiero

1 superavitario del

periodo analizado, siendo el mayor dentro del periodo de estudio (P$136.3m), representando el 14% del Ingreso Total

2, este efecto se dio

por el crecimiento del 15% del Ingreso Total, que en particular en este año contempla la mayor gestión de Otros Ingresos Federales (P$183.7m) por rubros como Ingresos por Refrendos (P$36.7m). En cambio el Gasto Total

3 muestra una contención del 1.2% con

respecto al nivel de erogación de 2009, explicado por un crecimiento al interior del Gasto Corriente (9%) donde hubo movimientos al alza de Servicios Personales, Materiales y Suministro, así como en Transferencias y Subsidios y Otros Gastos Corrientes (en donde principalmente se contemplan los Apoyos al DIF); sin embargo por parte del Gasto de Inversión se observó una caída del 50.4% en el nivel de erogación de Bienes Muebles e Inmuebles, así como en Obra Pública que fue del 25.5% respectivamente; y por parte de Otros Gastos se tuvo un aumento considerable en el componente de Gastos de Ejercicios Anteriores al Interior del rubro de Rectificaciones. Al cierre de 2011 se presenta nuevamente un Balance Financiero superavitario de P$102.9m (millones de pesos), siendo el equivalente al 10% del Ingreso Total, explicado por el alza del Ingreso Total, donde los Ingresos Propios tuvieron un papel preponderante (aumentando 26.9%), los rubros que crecen son Impuestos, Derechos, Productos y Aprovechamientos. Para ese mismo año el Gasto Total aumentó un 11.1%, donde el Gasto Corriente alcanza el nivel de P$739.8m, los ajustes de mayor contención fueron en rubros como Materiales y Suministros (del 47%), Costo Financiero (del 78.3%), Transferencias y Subsidios (del 57.6%) y Otros Gastos Corrientes (del 57.9%). En cambio rubros como Servicios

1 Balance Financiero= Ingreso Total-Gasto Total sin incluir Financiamiento y Amortización.

2 Para el presente análisis, el lngreso Total no incluye Financiamiento.

3 Para el presente análisis, el Gasto Total no incluye el pago de amortizaciones y sí incluye el ajuste por Gastos de Ejercicios Anteriores en

el Saldo de Rectificaciones, que son Gastos de Ejercicios Anteriores no reportados en cuenta pública, como la comprobación de gastos, devoluciones de infracciones de tránsito que corresponden al ejercicio anterior.

La nueva alternativa en calificación de valores.

Hoja 3 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Personales, presenta el mayor crecimiento en el periodo de estudio, siendo del 31.5% con respecto a la erogación del 2010 para cerrar en niveles de P$562.1m y en el caso de erogaciones relacionadas a la Inversión Pública, Obra Pública disminuyó en 12.8%, registrando un monto de P$184.9m. De acuerdo a la Ley de Ingresos y Presupuesto de Egresos 2012, se estima un Balance Financiero superavitario del 5% del Ingreso Total. Se esta considerando una disminución en Ingreso Total, la cual está siendo impactada por Otros Ingresos Federales, en donde se dejan de considerar P$77.6m por este concepto, a pesar que se espera mayor recaudación de Ingresos Propios en un 5.9% con respecto al 2011, estimando así generar P$248.1m de Ingresos Propios. En cuanto al nivel de Gasto Total se estima en este periodo de P$1,016.7m y principalmente es generado por un incremento del 11.9% del Gasto Corriente. Los resultados del Balance Fiscal

4 son superavitarios para 2008-2011

siendo el financiamiento adquirido en esos años suficientes para cubrir el pago de amortizaciones y el déficit financiero, el Balance Fiscal en promedio dentro del periodo de análisis es de P$70.6m (7% del Ingresos Total).

Para 2012 de acuerdo a la Ley de Ingresos no se tenía contemplado la adquisición de financiamiento nuevo, pero sí la realización de amortizaciones por $49.6m por amortizaciones, derivado de los créditos vigentes (1 de Corto Plazo con BBVA Bancomer y 2 con Banobras). De acuerdo con la información proporcionada por las autoridades municipales, a junio de 2012 se observa un avance del 71% del Ingreso Total respecto al presupuesto y del 53% del Gasto Total, lo que tiene

4 Balance Fiscal= Balance Financiero + Financiamiento - Amortizaciones.

La nueva alternativa en calificación de valores.

Hoja 4 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

como resultado un Balance Financiero superavitario por P$214.6m; esto representa un superávit equivalente al 28% de los IT a ese mes. Referente a los Ingresos por Financiamiento, el Municipio ha contratado un nuevo crédito de Largo Plazo por P$51.7m con Banobras, el cual tiene un plazo máximo de vencimiento de 29 meses a partir de la primera disposición. En cuanto a las amortizaciones el Municipio ha erogado P$31.4m, correspondientes al crédito vigente de Corto Plazo con la Banca Comercial (BBVA Bancomer) y a los 3 créditos con la Banca de Desarrollo, generando así un superávit fiscal por P$234.9m. De acuerdo a estimaciones de HR Ratings y el comportamiento de Ingresos y Gastos, se podría esperar un superávit del 6% del Ingreso Total. HR Ratings dará seguimiento a la adquisición de nuevo financiamiento, así como las condiciones y ritmo de Ingresos y Gastos del Municipio para determinar el comportamiento del balance financiero y fiscal hacia el cierre del año y su impacto en la calidad crediticia.

Se registra una dependencia respecto a los Ingresos Federales superior al promedio registrado en el resto de los municipios, representando en 2011 estos recursos el 78% del total y los Ingresos Propios el restante 22%. Se contemplan diferentes proyectos para aumentar la recaudación de ingresos propios, como lo son las campañas de actualización del catastro y de Padrones. La dependencia hacia los Ingresos Federales para el periodo 2008-2011 se encuentra por arriba del promedio en este rango de calificación registrado en el resto de los municipios del país (70%/30%), ya que éstos representan el 79% del total mientras que los Ingresos Propios representan el 21%.

La nueva alternativa en calificación de valores.

Hoja 5 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

De acuerdo al cierre 2011 el 78% del Ingreso Total esta constituido por Ingresos Federales y el restante 22% por parte de Ingresos Propios. La composición del Ingreso Total estuvo dada de la siguiente forma: Participaciones (Ramo 28) representó el 43%, en segundo lugar están las Aportaciones (Ramo 33) con el 21%, Otros Ingresos Federales fueron el 14% de los recursos totales, Derechos representaron el 11%, Impuestos el 7% y Aprovechamientos el otro 4%.

En promedio los Ingresos Federales ascienden a P$735.8m y presentan una tmac2008-2011 de 12%. Dentro de los Ingresos Federales las Participaciones son el rubro más importante, siendo en promedio en

La nueva alternativa en calificación de valores.

Hoja 6 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

el periodo de estudio el 58% de los Ingreso Federales seguido de las Aportaciones que representan el 29% y finalmente Otros Ingresos Federales que son en promedio el 12%. En 2010 los Ingresos Federales registraron un aumento interanual del 20% con respecto al 2009, cerrando en P$825.0, esto se da a su vez por el crecimiento en Participaciones y Otros Ingresos Federales. Es importante señalar que las autoridades municipales hicieron una precisión a los datos de cuenta pública reportados para el 2010 en la calificación inicial ya que los ingresos por Participaciones, contemplaban el monto de ingresos extraordinarios, sin embargo para subsanar esto se tomó en cuenta los datos de la cédula de corrección, quedando así el registro de Participaciones por P$441.8m, Aportaciones por P$199.5m y Otros Ingresos Federales con P$183.7m. También se debe de considerar que a partir de este año el Municipio empieza a registrar dentro de Otros Ingresos Federales, el rubro de Ingresos por Refrendo, los cuales son remanentes de recursos provenientes del año anterior que están destinados para Obra Pública, pero debido a que no se han concluido el total de dichas obras se sigue registrando dentro de la Cuenta Pública de ese año. Para 2011 el municipio de Oaxaca registra el mayor nivel de Ingresos Federales, siendo de P$838.9m, donde las Participaciones (Ramo 28) aumentan 4.9% con respecto al 2010, permaneciendo en niveles de P$460.4m. Las Aportaciones (Ramo 33) aumentaron 15.2% alcanzando los P$229.7m, el mayor incremento se da por parte del Fondo de Fortalecimiento Municipal (FORTAMUN) y el rubro de Otros Ingresos Federales decrece en 19%, registrando un monto de $148.57m, dicho monto considera $33.1m derivados de Ingresos por Refrendo, P$10.0m de SUBSEMUN, P$8.0m de Rescate de Espacios Públicos, P$31.4m de Programa HABITAT, así como P$64.1m de otros programas federales (donde destacan Fondo Nacional para la Cultura y la Artes (FONCA), Fondo de Estabilización de los Ingresos de Entidades Federativas FEIEF, SECTUR y Centro de Monitoreo Climático entre otros). De Acuerdo a la Ley de Ingresos para el Ejercicio Fiscal 2012, se estima que el municipio obtendrá P$1,065.6m de Ingresos Totales, de los cuales P$817.5m son Ingresos Federales lo que representa un disminución de 2.5% en este tipo de Ingreso, principalmente porque este año se prevé que las Participaciones tengan un incremento del 12.1%, en cambio las Aportaciones y Otros Ingresos Federales, disminuyan en 0.1% y 51.8% respectivamente, para cerrar en P$229.6m y P$71.7m respectivamente. Es importante mencionar que dado que estos recursos se consideran extraordinarios no se incluye la totalidad en el presupuesto original; únicamente los recursos ya autorizados en ese momento sin embargo generalmente en este tipo de recursos al estar relacionados con procesos de gestión ante el estado y/o federación no existe una certeza absoluta a cerca de que ingresen a la hacienda municipal o bien que se rebase por un monto muy alto la cifra presupuestada.

La nueva alternativa en calificación de valores.

Hoja 7 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

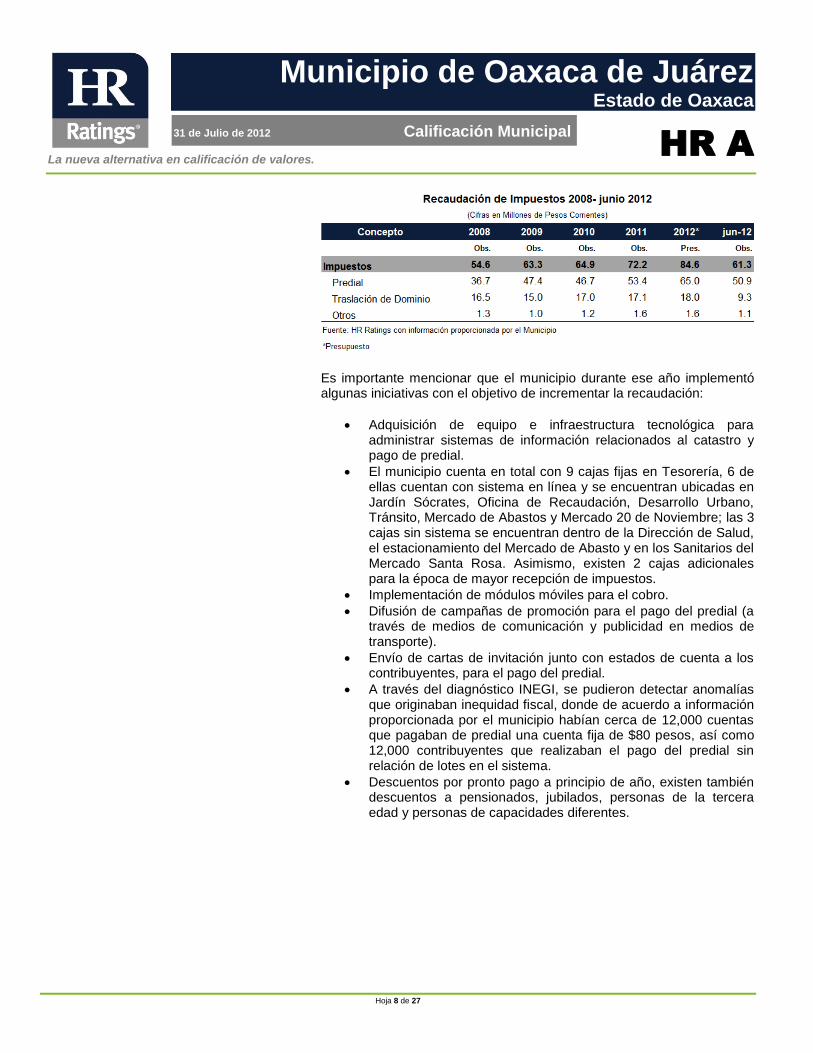

Al mes de junio de este año, los Ingresos Federales presentan un avance del 73% en comparación a los recursos presupuestados, quedando el nivel registrado hasta ese mes de P$597.8m. Las Participaciones Federales han registrado ya P$100.7m y de Aportaciones Federales han recibido P$246.2m, lo que es un avance de la meta presupuestal del 49% y 44% respectivamente. Cabe señalar que los recursos contemplados en Otros Ingresos Federales han superado ya la meta establecida en presupuesto, siendo que P$246.2m son los recursos con los que el municipio de Oaxaca cuenta en comparación a los P$71.7m presupuestados; donde destacan recursos por parte de SUBSEMUN, FONCA, FIDEM, FOPADEP, FONREGION, PROLOGYCA Zona Húmeda, Programa Normal Estatal, Fondo de Modernización, Mayoristas, Programa de Infraestructura Básica para la Atención de los Pueblos Indígenas, así como los Ingresos por Refrendo. De acuerdo a las expectativas de la entidad, esperan cerrar el 2012 con aproximadamente P$300.0m por recursos de gestión, ya que cuentan con una amplia cartera de proyectos. Los Ingresos Propios presentaron una tmac2008-2011 de 9% y en promedio ascienden a P$197.2m dentro del periodo de estudio. Durante 2011 los Ingresos Propios tuvieron el mayor crecimiento, siendo este del 26.9% en comparación al registro del 2010, quedando en niveles de P$234.2m; los rubros de mayor representatividad en orden de importancia con respecto a los Ingresos Propios fueron Derechos (50%), Impuestos (31%), Aprovechamientos (18%) y finalmente Productos (1%). Considerando a los Impuestos, el segundo rubro de mayor importancia en el 2011 al interior de los Ingresos Propios, en ese mismo año se recaudaron 11.2% más de Impuestos, logrando así obtener ingresos por P$72.2m, al interior de Impuestos los rubros más importantes fueron el Impuesto sobre Predial que representó el 74% de la recaudación total, el Impuesto de Traslación de Dominio el 24% y Otros Impuestos (Impuestos sobre Diversiones y Espectáculos Públicos y los Impuestos sobre Aparatos Mecánicos, Eléctricos, Electrónicos o Electromecánicos) representaron el 2% restante.

La nueva alternativa en calificación de valores.

Hoja 8 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Es importante mencionar que el municipio durante ese año implementó algunas iniciativas con el objetivo de incrementar la recaudación:

Adquisición de equipo e infraestructura tecnológica para administrar sistemas de información relacionados al catastro y pago de predial.

El municipio cuenta en total con 9 cajas fijas en Tesorería, 6 de ellas cuentan con sistema en línea y se encuentran ubicadas en Jardín Sócrates, Oficina de Recaudación, Desarrollo Urbano, Tránsito, Mercado de Abastos y Mercado 20 de Noviembre; las 3 cajas sin sistema se encuentran dentro de la Dirección de Salud, el estacionamiento del Mercado de Abasto y en los Sanitarios del Mercado Santa Rosa. Asimismo, existen 2 cajas adicionales para la época de mayor recepción de impuestos.

Implementación de módulos móviles para el cobro.

Difusión de campañas de promoción para el pago del predial (a través de medios de comunicación y publicidad en medios de transporte).

Envío de cartas de invitación junto con estados de cuenta a los contribuyentes, para el pago del predial.

A través del diagnóstico INEGI, se pudieron detectar anomalías que originaban inequidad fiscal, donde de acuerdo a información proporcionada por el municipio habían cerca de 12,000 cuentas que pagaban de predial una cuenta fija de $80 pesos, así como 12,000 contribuyentes que realizaban el pago del predial sin relación de lotes en el sistema.

Descuentos por pronto pago a principio de año, existen también descuentos a pensionados, jubilados, personas de la tercera edad y personas de capacidades diferentes.

La nueva alternativa en calificación de valores.

Hoja 9 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

La Ley de Ingresos de 2012, prevé una recaudación de impuestos de $84.6m que con información a junio, se observa un avance del 72%, quedando el registro en P$61.3m. De acuerdo a lo comentando por el Municipio, se espera que en este año crezca aún más el nivel de recaudación por las medidas implementadas, como lo son:

Iniciar con una reforma fiscal, en donde buscarán suprimir en su mayoría aquellas cuentas que realizan el pago de predial mediante un esquema de lote fijo (en ciertas colonias) y para ello se realizó un programa de contención que constó de 3 fases:

1. Mesa de contención: En los módulos dentro del Palacio Municipal el contribuyente que pago en bancos o en módulos externos acudía a ratificar su información y a recoger su recibo. Para aquellos deudores en el módulo se proporcionaba la información y detalle sobre el estado de cuenta al contribuyente.

2. Re valuación: una vez proporcionada la información sobre los adeudos, el módulo realizaba la revaluación del catastro para el pago de 2012.

3. Supervisión física de lotes: también se solicitaba al contribuyente si permitía que el Municipio acudiera a una visita para realizar la verificación física que ayudaría a concluir la revaluación.

Campañas de rectificación de información, ya que si los contribuyentes de cuota fija, no pagaban su predial en los meses

La nueva alternativa en calificación de valores.

Hoja 10 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

de enero-febrero el Municipio podía hacer la revaluación de lo que el contribuyente debiera de pagar, ya sin considera la cuota fija.

Implementar esquemas de descuentos y subsidios: o Aplicación de tasas progresivas, en donde se establecen

clasificaciones económicas por colonia: alta (descuento del 10%), media (descuento de hasta el 60%) y baja (descuentos de hasta el 80%)

o Subsidios de $50 mil pesos sobre base gravable a aquellos contribuyentes que pertenecen a la clasificación económica baja y a las construcciones con situaciones precarias localizadas en colonias catalogadas del rango medio y alto.

Se espera realizar la actualización de la cartografía 2005.

Realización censal (levantamiento) en todo el municipio de Oaxaca no sólo referente a la cartera de predial si no también que abarque comercios y la infraestructura y servicios, esto permitirá contar con la actualización a l 100% de las cuentas de predial, así como lo relacionado al cobro de ciertos Derechos.

El Municipio cuenta con un staff de fiscalistas para poder prever y resolver el tema de amparos.

Actualización de valores catastrales cercanos a los vigentes en el mercado, esto a través de: Levantamientos, generación del manual de valuación, creación del Instituto Catastral Municipal, contar con una tabla de valores unitarios, institucionalizar el Reglamento de Catastro y con la actualización de la cartografía. Avalúos a través de la web, así como a través del Colegio de Valuaciones.

Para noviembre-diciembre 2012, el Municipio espera poder enviar los estados de cuenta a domicilio ya con la nueva información generada.

Con estas acciones se espera completar la actualización integral de la base catastral, para generar así mayores ingresos por recaudación. La administración espera que durante el tiempo que dure su gestión los ingresos recaudados por predial y por traslado de dominio crezcan en un 50%. HR Ratings dará seguimiento a este proyecto así como su impacto en el fortalecimiento de los Ingresos Propios. En cuanto a Derechos, que es el mayor componente de los Ingresos Propios (50%) al cierre de 2011 registraron P$117.5m, que es un aumento del 39.2% con respecto al año 2010. Los rubros que más contribuyeron al crecimiento del monto obtenido por Derechos fueron Derechos sobre Alumbrado Público (P$32.8m) que en comparación al 2010 eran de P$3.2m; Derechos por Aseo Público (P$24.0m), ingresos por Expedición de licencias, permisos o Autorizaciones para enajenación de bebidas alcohólicas (P$11.4m), Permisos para anuncios y publicidad (P$6.3m), así como ingresos por Servicios Prestados por las autoridades de seguridad pública (P$1.9m).

La nueva alternativa en calificación de valores.

Hoja 11 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Para 2012, considerando la Ley de Ingresos de este año, se estima obtener P$122.1m, que es P$4.6m más que lo obtenido en 2011. El rubro de Derechos muestra un registro de P$74.6m, lo que representa un avance del 61% comparado con el presupuesto. De los sub rubros que más destacan son: Alumbrado Público se han obtenido P$13.3m de los P$38.1m presupuestados, P$15.8m de Aseo Público con respecto a los P$24.2m que se establecen en la meta presupuestal, P$6.0m de Mercados, P$4.9m de Licencias y Permisos, P$4.3m de Licencias y Refrendos para el Funcionamiento de Comercios, P$9.7m de Licencias para Expendio de Bebidas Alcohólicas y P$5.5m para Anuncios y Publicidad, entre otros. Algunas de las acciones que la entidad ha llevado a cabo durante 2012 con el objetivo de promover la recuperación de este tipo de Ingresos, se detallan a continuación:

Se aprovechó la campaña del pago del predial también realizar el cobro de derechos sobre los Mercados.

Inspección sobre giros blancos, para que en caso de que no se estuviera cumpliendo con la normatividad se podría hacer el cobro de multas y clausura de lugares.

Aprovechar la realización censal (levantamiento) en todo el municipio de Oaxaca no sólo referente a la cartera de predial si no también que abarque comercios y la infraestructura y servicios, esto permitirá contar con la actualización a l 100% de las cuentas de predial, así como lo relacionado al cobro de ciertos Derechos

Asimismo Aprovechamientos en 2011, generó ingresos por P$37.6m, en donde el rubro de Multas es el que presenta el mayor monto registrado del periodo (P$24.6m), seguido por lo generado por el cobro de Estacionamientos (P45.2m) y finalmente lo obtenido por el cobro de Recargos (P$4.4m). Al mes de junio 2012 se muestra un buen avance, siendo este del 53% en comparación al monto presupuestado por aprovechamientos, resultando en un monto de P$20.0m

La nueva alternativa en calificación de valores.

Hoja 12 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Se presenta el mayor crecimiento interanual del Gasto Total para 2011, siendo este del 11.1%, a pesar de que se han implementado acciones para reducir el Gasto Corriente. A partir de 2010 se observa un subejercicio en Obra Pública esto por situaciones de carácter administrativo y de ejecución, además que la entidad presenta ciertas limitantes en el registro contable de Obras en Proceso, el cual dificulta la identificación real del monto económico de la Obras que la entidad tiene pendientes por concluir. La composición del Gasto Total promedio en el resto de los municipios del país consiste en que el 75% de las erogaciones totales se destinan a Gasto Corriente y el otro 25% a Gastos de Inversión, en el caso del municipio de Oaxaca en promedio el 74% es destinado a Gasto Corriente, el 25% a Gasto de Inversión y el restante 1% a otros Gastos y ADEFAS. Los rubros más importantes del Gasto Total son en promedio para el período 2008-2011: Servicios Personales que representan en promedio el 49% del total, Obra Pública con el 23% y Servicios Generales con el 14%.

En 2011 se registra el mayor nivel de Gasto Total en el periodo analizado, el aumento interanual fue de un 11.1% respecto al año 2010, quedando así en niveles de P$970.2m. El incremento se da por el lado del Gasto Corriente, el cual crece en 14%, quedando en un registro de P$739.8m. Para ese año la composición del Gasto Total esta dada por Servicios Personales con el 57.9% del Gasto total, Obra Pública con el 19.1%, Servicios Generales con el 13%, Materiales y Suministros con el 4.2%, Bienes Muebles e Inmuebles con el 2.8%, Otros Gastos como

La nueva alternativa en calificación de valores.

Hoja 13 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

(proporción de Gastos en Rectificaciones de años anteriores) con el 1.9% y el restante esta representando por Otros Gastos Corrientes, Transferencias y Subsidios, así como las erogaciones de Costo Financiero

Al interior del Gasto corriente se presentan tanto el efecto de contención como aumentos, tal es el caso de rubros como: Servicios Personales, donde el crecimiento fue del 31.5% con respecto a la erogación del 2010 para cerrar en niveles de P$562.1m. De acuerdo a información proporcionada por el municipio, este incremento en su mayoría es explicado por el tema de Seguridad Pública, ya que en ese año se tuvieron ajustes al salario del personal (no personal de confianza), contratación de 50 nuevos elementos de Seguridad, ajustes a los bonos y prestaciones. También durante 2011 se tuvieron aumentos en el personal sindicalizado. Actualmente la plantilla laboral del Municipio consiste en aproximadamente 3,000 personas, en donde entre un 60-70% son personal sindicalizado. De acuerdo al Presupuesto de Egresos 2012 se presupuestó un nivel de erogación de P$ 594.2m y al mes de junio 2012 ya se presenta un avance del 53% (P$314.0m) en comparación a lo presupuestado. Otro de los rubros que presentaron incremento fue el de Servicios Generales que cerró en niveles P$125.9m en comparación a los P$116.6m que registró en 2010. Los principales 4 tipos de gasto que presentaron la mayor alza al interior de esta categoría fueron gastos por Alumbrado Público el cual fue de P$39.7m en comparación a los P$5.2m registrados en 2010; Gastos de Prensa y Propaganda con P$33.5m (publicaciones pagadas en los diarios de circulación estatal

La nueva alternativa en calificación de valores.

Hoja 14 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

correspondiente a licitaciones públicas, ruedas de prensa y comunicados oficiales, erogaciones por Mantenimiento y reparación de equipo de transporte con P$17.4m y finalmente el gasto generado por la contratación de Servicios de Asesoría y Consultoría que registró P$4.1m comparado con los P$.720 gastados por este mismo concepto en 2010. En cuanto a la erogación más representativa al interior de esta clasificación sobresale el arrendamiento de inmuebles, ya que la entidad tiene la necesidad de contar con el resguardo y custodia de información oficial y que actualmente ya los espacios en las instalaciones municipales resultan insuficientes. Para 2012 Servicios Generales tiene asignado un presupuesto de P$139.4m que al mes de junio presenta un avance del 53%. En cuanto a los rubros del Gasto Corriente que muestran ajustes a la baja están identificados Materiales y Suministros (con un 47%) quedando en niveles de P$40.8m, el mayor ajuste fue por Materiales de oficina y de limpieza, Combustibles y Lubricantes y por conceptos de Vestuarios y Uniformes. Considerando los resultados a junio 2012 se identifica un porcentaje de avance del 34% (P$19.9m) con respecto a la meta de presupuesto que son P$58.1m. Para 2011 los casos de Transferencias y Subsidios (Incluyen Transferencias para Organismos como el Instituto Nacional de las mujeres y Otros Programas de Bienestar Social), así como Otros Gastos Corrientes (donde se contemplan los Apoyos para el DIF), observan una contención de más del 50% en comparación a los niveles del año anterior, logrando niveles de P$2.7m y P$7.4m, respectivamente. Al primer semestre estos rubros presentan un avance del 31% en el caso de Transferencias y Subsidios y para el caso de Otros Gastos Corrientes aún no se ejecuta ninguna erogación. En 2011 el Gasto de Inversión disminuye en un 1% con respecto a lo erogado en 2010, quedando en P$212.0m, donde el rubro de mayor representatividad en este tipo de gasto es el de Obra Pública que para este año disminuyó en 12.8%, registrando un monto de P$ 184.9m. Es importante hacer mención que desde 2010 se ha observado un subejercicio en el rubro de Obra Pública; de acuerdo a lo comentado por la entidad el rubro de Obra Pública presenta en general un retraso de aproximadamente del 50% de acuerdo a los Planes de Obra, esto se ha dado por situaciones de carácter administrativo, lo que ha impactado en las ejecuciones de obras. Además que el Municipio presenta una limitante en el registro contable de Obras en Proceso, el cual no permite identificar de forma certera el monto económico de la Obras que la entidad tiene pendientes de concluir, lo cual pudiera explicar a su vez la baja en el registro de gastos de Obra Pública. Las principales Obras realizadas durante 2011 de acuerdo a la información que proporcionó el municipio de Oaxaca, destacan:

La nueva alternativa en calificación de valores.

Hoja 15 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Obras de urbanización: Pavimentación, mantenimiento a vialidades, programa de bacheo, electrificación, así como la construcción de banquetas.

Obras de infraestructura básica hidráulica y sanitaria (agua potable y alcantarillado). La obra la realiza el municipio y el mantenimiento de esta la realiza el organismo de agua.

En las obras de alto impacto esta considerado la remodelación de mercados y el programa de techumbres en plazas cívicas y escuelas.

En el caso de Bienes Muebles e Inmuebles durante 2011 se registraron erogaciones por P$27.1m, siendo el mayor registro dentro del periodo de estudio, de acuerdo a la información provista por la entidad, las principales adquisiciones durante 2011 fueron:

Equipo de comunicación como terminales portátiles, equipos de video vigilancia y radios móviles.

Camiones recolectores de basura.

Mobiliario de oficina como escritorios, sillas, archiveros y estaciones de trabajo.

Equipo de cómputo (computadoras, scanner, impresoras, servidores y procesadores).

Adquisición de armamento.

Equipos de transporte camionetas y motocicletas.

Se concluyó en el primer semestre la compra de 2 terrenos.

De acuerdo al Presupuesto de Egresos del municipio para 2012, se tiene previsto un nivel de Gasto de Inversión de P$189.1m, destinando P$5.9m a Bienes Muebles e Inmuebles y P$183.2m a Obra Pública. Para junio de 2012 se registra un avance de más del 100% de lo presupuestado en Bienes Muebles e Inmuebles y del 57% en Obra Pública. Es importante señalar que el rubro de Otros Gastos contiene la proporción de Gastos de Ejercicios Anteriores no reportados en cuenta pública pero sí contemplados en el Saldo de Rectificaciones (como son la comprobación de gastos, devoluciones de infracciones de tránsito que corresponden al ejercicio anterior), esto se da cuando se trata de gastos que fueron facturados en el año anterior y que no quedaron provisionados como un pasivo y que al no poderse registrar como gasto del ejercicio actual por corresponder al ejercicio anterior. En 2011 se registra el mayor de este tipo de gasto dentro del periodo de estudio, el cual es de P$18.4m y en junio 2012 ya se registran P$13.3m, con lo cual podría considerarse que es muy probable que esta cifra al cierre de 2012 supere la del año anterior.

La nueva alternativa en calificación de valores.

Hoja 16 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

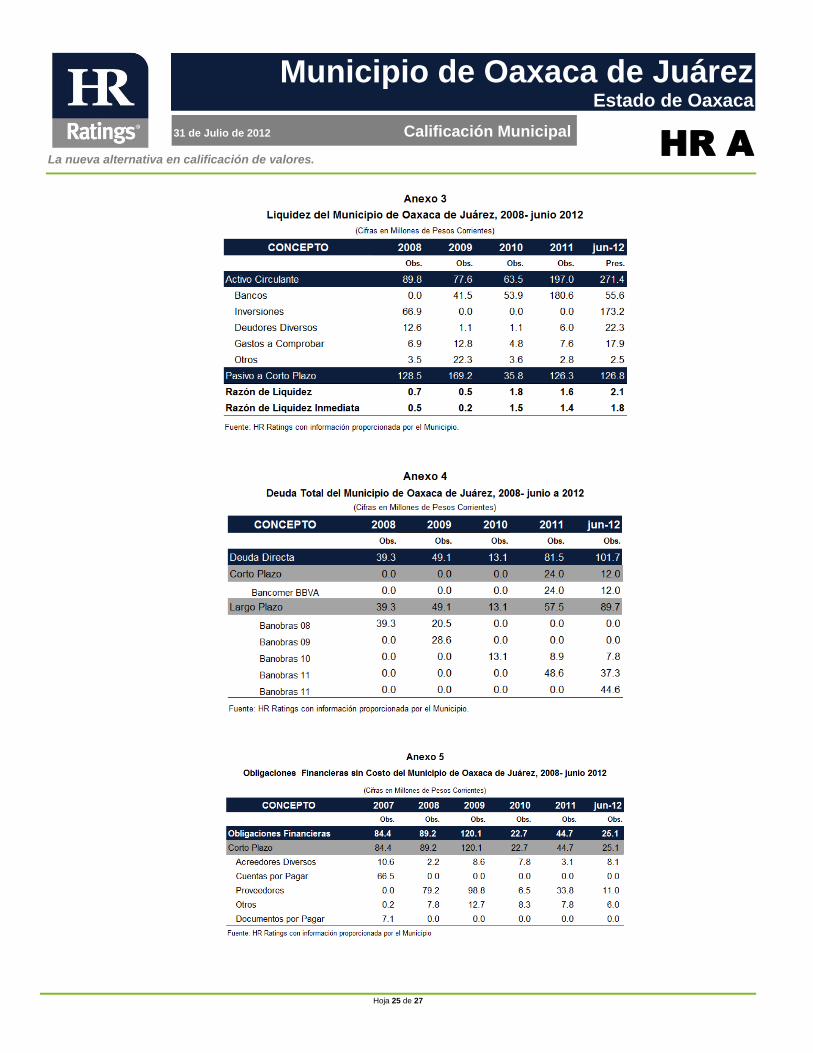

Hasta el 2010 la Deuda Directa del Municipio estaba integrada únicamente por Deuda de Largo Plazo, en 2011 la entidad accede a financiamiento de corto, lo que generó un saldo de Deuda Directa de P$81.5m y cuyo pago del Servicio de la Deuda no representa una carga financiera importante siendo del 1% del IT. Durante 2011 hay un cambio en el comportamiento y estructura de Deuda Directa del municipio, ya que a pesar de que esta crece en P$68.m con respecto al 2010, es hasta este año (2011) cuando el municipio de Oaxaca realiza durante el periodo de estudio la contratación de Deuda de Corto Plazo, lo que generó que la composición del saldo de la Deuda Directa (P$81.5m) este dada en un 71% por Deuda de Largo Plazo y el restante 29% de Deuda de Corto Plazo. La Deuda de Corto Plazo esta justificada por el crédito simple que el Municipio contrató con la Banca Comercial (BBVA Bancomer) de P$24.0m el 23 de diciembre de 2011. Dicho financiamiento sería destinado a la realización de Inversión Pública Productiva, con un plazo de vencimiento de 12 meses, realizando amortizaciones fijas mensuales de P$2.0m durante 2012. En cambio en ese mismo año la Deuda de Largo Plazo registra en 2011 un saldo de P$57.5m, lo que representó un crecimiento de P$44.4m, esto por la contratación de un crédito adicional con Banobras. Siendo así, el saldo que registra la Deuda de Largo Plazo, comprende los saldos insolutos de los créditos vigentes que tiene el municipio, como lo son:

P$8.9m del crédito con Banobras de P$24.9m, que en 2010 se reestructura, en donde se mejoran las condiciones financieras de tasa y plazo por 5 años.

P$48.6m de crédito nuevo contratado con Banobras con plazo de vencimiento a 24 meses, teniendo que tiene como fuente de pago el 25% del fondo de aportaciones para la infraestructura social municipal y cuyo destino esta establecido para infraestructura básica y productiva, así como a las acciones sociales e inversiones que beneficien a sectores de la población que se encuentren en condiciones de rezago.

En cuanto al Servicio de Deuda, se registra el pago de capital e intereses correspondientes a los créditos contratados con Banobras y los intereses del crédito con BBVA, por consiguiente esta métrica es de P$4.9m, y si se consideran los Ingresos de Libre Disposición (ILD)

5 de la

entidad, se puede observar que el Servicio de Deuda como proporción de los ILD representó el 1%, el menor porcentaje registrado en el periodo, derivado de que en este año no se tiene el vencimiento de

5 ILD= Participaciones Federales + Ingresos Propios

La nueva alternativa en calificación de valores.

Hoja 17 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

ninguno de los créditos, únicamente el pago de intereses y las amortizaciones del año. Al mes de junio 2012 la entidad registra Deuda Directa por P$101.7m. En el caso de la Deuda de Corto Plazo, la entidad ha erogado P$12.0m por concepto de pago de Capital, lo que genera un Saldo de P$12.0m, los cuales deberán de pagarse en el transcurso del segundo semestre. En el caso de la Deuda de Largo Plazo, esta crece ya que se contrata un crédito adicional con Banobras por P$51.7m, que tiene un plazo de vencimiento de 29 meses y cuyo destino es para el Proyecto de Ahorro de Energía Eléctrica, en dicho crédito la garantía de pago son las Participaciones. Aunado a este crédito nuevo y a los créditos vigentes, se genera un saldo de P$89.7m., que resulta en un Servicio de la Deuda es del 9% de los ILD.

HR Ratings, dará seguimiento al comportamiento de los créditos vigentes así como al de cualquier crédito que se contrate en el futuro, así como la métrica del Servicio de la Deuda para determinar su impacto en la calidad crediticia.

La nueva alternativa en calificación de valores.

Hoja 18 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

En 2011 se observa un crecimiento del 97% de las Obligaciones sin Costo Financiero de Corto Plazo, generando al cierre de año un saldo de P$44.7m, donde dicho movimiento observado principalmente se debió por el rubro de Proveedores y Retenciones por Pagar. La entidad presenta altas razones de liquidez. En el 2011 las Obligaciones Financieras de Corto Plazo crecieron en una cantidad importante, pasando de P$22.7m a $44.7m, los ajustes principalmente se dieron en la cuenta de Proveedores

6, que de un saldo

en 2010 de P$6.5m crece a P$33.8m, este pasivo representó el 76% de las Obligaciones Financieras de Corto Plazo. De acuerdo a información provista por el municipio el 99% del total del saldo de Proveedores, esta integrado por cuentas originadas al cierre del año (noviembre-diciembre), que se liquida en enero del 2012. El saldo al cierre de 2011 no se había liquidado por la falta de soporte documental o bien porque estaban en proceso de depuración de cuentas También se dieron algunas disminuciones como en el saldo de la cuenta de Acreedores Diversos, que pasó de P$7.8m a P$3.1m, esta cuenta esta integrada por conceptos como: cuotas sindicales, aportaciones sindical especial y sanciones sindicalizados (descuentos que se les hace a los trabajadores sindicalizados con el objetivo de que contribuyan al sindicato, así como la aportación para el trabajador retirado y los descuentos por las faltas a las asambleas extraordinarias u ordinarias), también pensión alimenticia, aportación al fondo de pensiones, abono a préstamos y préstamos especiales de pensiones (descuentos por préstamos otorgados a trabajadores sindicalizados y de confianza), acreedores por sueldos o bien otro tipos de créditos otorgados a los trabajadores del municipio.

6 El tiempo para que la entidad pague a un proveedor va de los 180 a los 365 días.

La nueva alternativa en calificación de valores.

Hoja 19 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

La cuenta de Otros también presentó una baja en el saldo al cierre de 2011, para quedar en niveles de P$7.8m, en esta rubro se registran lo de impuestos y cuotas por pagar, así como lo que recibe la entidad por garantías.

Las razones de liquidez a partir de 2010 y 2011, crecen y son superiores a la unidad, esto porque los recursos del Activo Circulante son suficientes para hacer frente a sus obligaciones inmediatas. Desde 2009 el rubro de Bancos ha ido aumentando. Al cierre de 2011 el saldo del Activo Circulante fue de P$197.0m y el del Activo más líquido (Caja+Bancos+Inversiones) fue de P$180.6m, a pesar que el saldo de del Pasivo de Corto Plazo crece en P$90.5m en comparación al 2010, lo que resulta en razones de Liquidez y Liquidez Inmediata de 1.6x y 1.4x respectivamente. A junio 2012 las razones de liquidez y liquidez inmediata crecen aún más, quedando en 2.1x y 1.8x; esto porque el Activo Circulante crece en un 38%, para quedar en P$271.4 y el saldo en el Activo Líquido aumenta principalmente porque el saldo de Inversiones se registra en P$173.2m, pese a la disminución en Bancos que queda en P$55.6m HR Ratings dará seguimiento a estas métricas para evaluar si es que se mantienen en niveles que no limiten la operatividad del municipio.

La nueva alternativa en calificación de valores.

Hoja 20 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

La nueva alternativa en calificación de valores.

Hoja 21 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Conclusiones La calificación otorgada por HR Ratings se sustenta en el desempeño financiero de la entidad reflejado en el cierre de la cuenta pública 2011, así como en el presupuesto de Ingresos y Egresos 2012 y el avance presupuestal a junio 2012. Uno de los principales factores a considerar dentro de las Finanzas Públicas del municipio, es la generación de superávits a partir de 2010, llegando al cierre de 2011 a representar 10% de los Ingresos Totales. En promedio Oaxaca de Juárez mantiene una dependencia hacia los Ingresos Federales, representando estos el 79% del Ingreso Total y el 21% de los Ingresos son Propios. Es importante mencionar que a partir de 2010 el Municipio registra Ingresos por Refrendo además que realiza una gestión importante de recursos federales y estatales. En 2011 registra un aumento del 6.3% del Ingreso Total en comparación al 2010, se observa un incremento en los Ingresos Propios debido a la implementación de acciones que motivaron principalmente una mayor recaudación de Impuestos y Derechos. Se presenta el mayor crecimiento interanual del Gasto Total para 2011, siendo este del 11.1% generando un nivel de P$970.2m, a pesar de que se han implementado acciones para reducir rubros al interior del Gasto Corriente. A partir de 2010 se observa un subejercicio en Obra Pública esto por situaciones de carácter administrativo y de ejecución, además que la entidad presenta ciertas limitantes en el registro contable de Obras en Proceso, el cual dificulta la identificación real del monto económico de la Obras que la entidad tiene pendientes por concluir. El saldo de la Deuda Directa en 2011 crece y queda en niveles de P$ 81.5m por la contratación de un crédito bancario de Corto Plazo y uno de Largo Plazo. La composición del saldo de Deuda Directa fue del 29% Deuda de Corto Plazo y el 71% de Largo Plazo, originando un Servicio de la Deuda del 1% de los Ingresos de Libre Disposición. Para junio 2012 la entidad realiza la contratación de un crédito adicional de Largo Plazo de P$51.7m, obteniéndose un Servicio de la Deuda del 9% de los ILD. De acuerdo a las proyecciones realizadas por HR Ratings se estima que para 2012 esta razón se encuentre alrededor del 12% y en el caso de adquirir nuevo financiamiento podría ser superior. HR Ratings monitoreará el avance de la cuenta pública del municipio, así como el comportamiento de los indicadores de deuda y liquidez a lo largo de 2012 para poder determinar si éste sufre algún deterioro en la calidad crediticia.

La nueva alternativa en calificación de valores.

Hoja 22 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

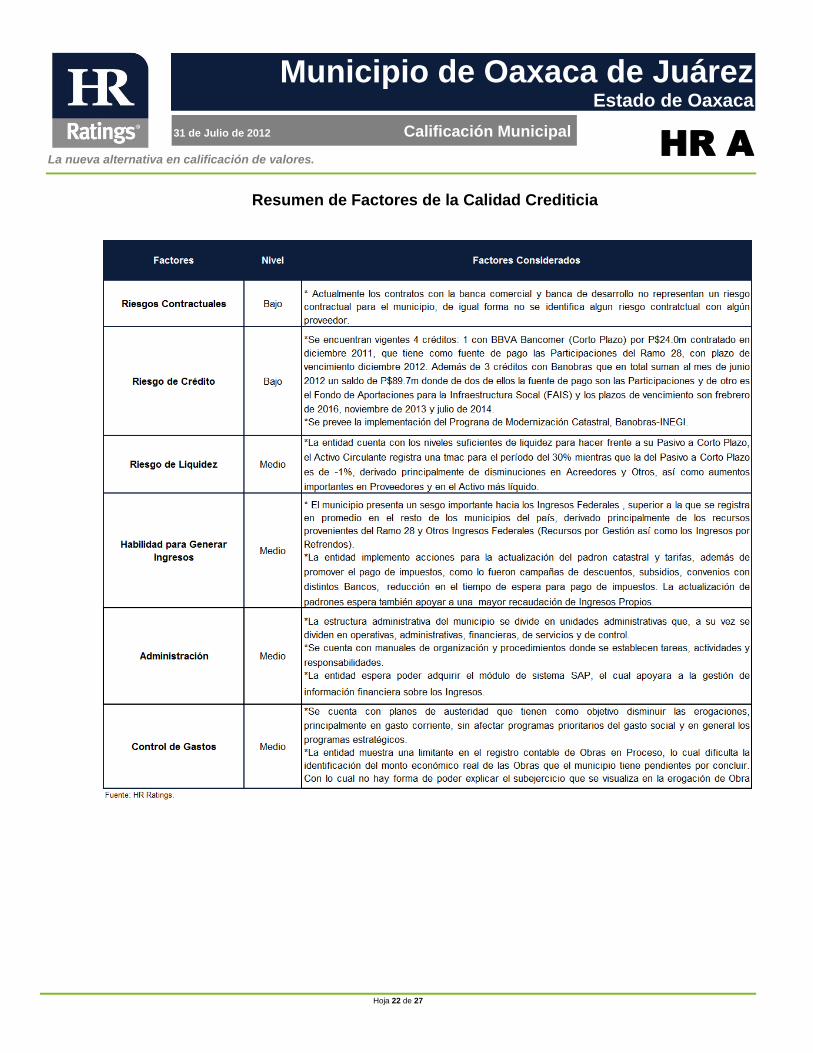

Resumen de Factores de la Calidad Crediticia

La nueva alternativa en calificación de valores.

Hoja 23 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

Descripción del Municipio El Municipio de Oaxaca de Juárez se localiza en la parte central del Estado de Oaxaca, limita al norte con San Pablo Etla, al sur con San Antonio de la Cal y Santa Cruz Xoxocotlán, al este con San Andrés Huayapam, San Agustín Yatareni y Santa Lucía del Camino, al oeste con Santa María Atzompa y San Jacinto Amilpas. La entidad posee una superficie de 89km

27.

Con base en datos históricos se observa que el ritmo de crecimiento de la población disminuyó a finales de los noventas ya que la tasa de crecimiento anual (tmac) de la población fue para el quinquenio de 1990 a 1995 de 2.73%, mientras que para el quinquenio siguiente es de 0.91%. Esta tendencia se mantiene, ya que del año 2000 al 2005 la tmac de la población fue de 0.68%, alcanzando 265,006 habitantes. Con base en los resultados del Censo de Población y Vivienda 2010 el municipio alcanzó los 263,357 habitantes lo que representa una tasa de crecimiento del -0.12%. La Población Económicamente Activa (PEA) es de 118,738 habitantes es decir el 45% del total de la población. Del total de la PEA el 97% está ocupada. La distribución de la PEA por sector económico es la siguiente: en primer lugar el Sector Terciario con el 76.92% del total, en segundo lugar el Sector Secundario con el 19.58% y por último el Sector Primario con el 1.01%. El sector terciario, en su conjunto ocupa al mayor porcentaje de la población con la actividad de Comercio que ocupa a la mayor parte de la población con 22,042 personas, esto es el 21.44% de la población ocupada. La actual administración inició en enero de 2011, está a cargo de C. Luis Julián Ugartechea Begué, que representa a la coalición “por la Paz y el Progreso”, mismo que concluye su gobierno en diciembre de 2013.

7 Sistema Nacional de Información Municipal, datos de 2010.

La nueva alternativa en calificación de valores.

Hoja 24 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

La nueva alternativa en calificación de valores.

Hoja 25 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

La nueva alternativa en calificación de valores.

Hoja 26 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

La nueva alternativa en calificación de valores.

Hoja 27 de 27

Municipio de Oaxaca de Juárez Estado de Oaxaca

31 de Julio de 2012 Calificación Municipal

HR A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el

seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes.

Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Estados y Municipios (México), Abril de 2007

Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx