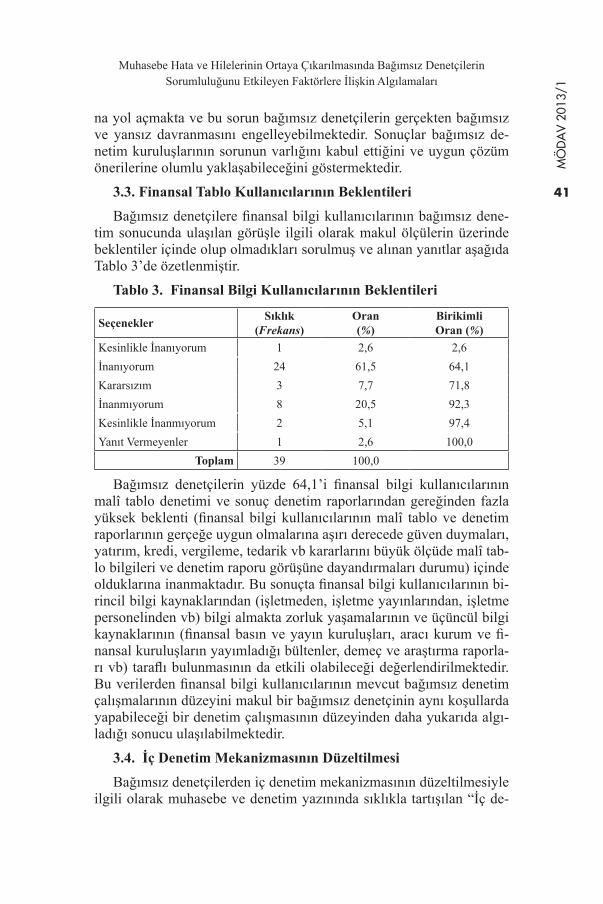

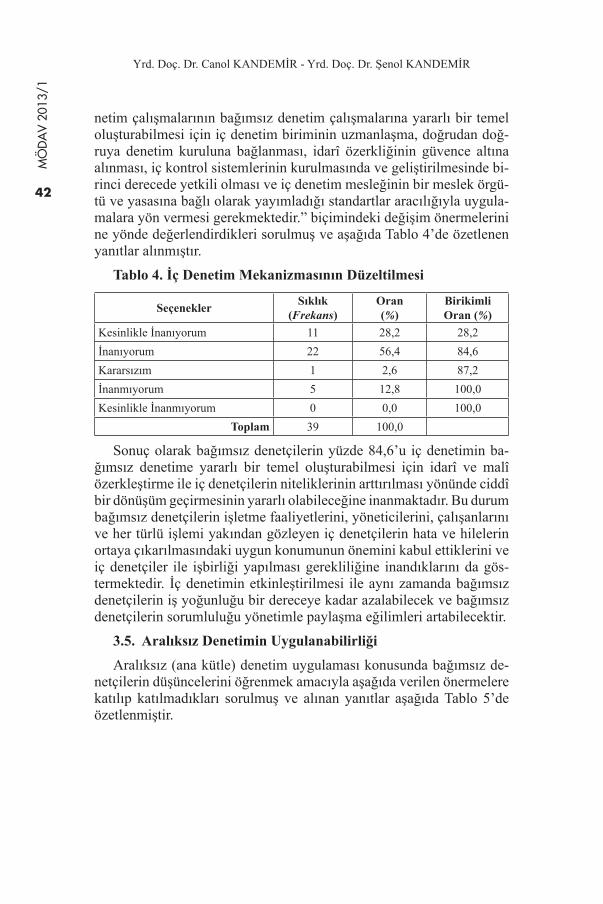

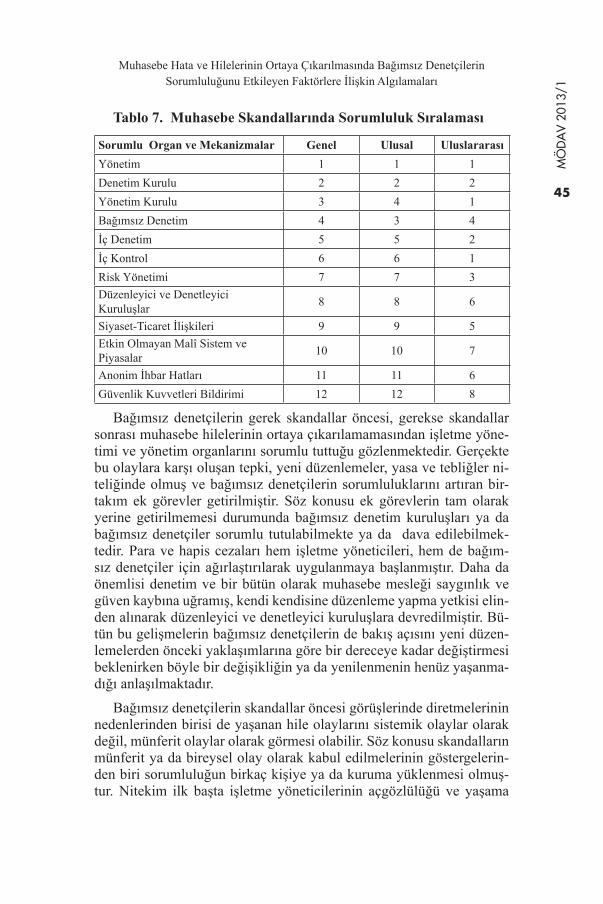

muhasebe bİlİm dÜnyasi dergİsİ the world...

TRANSCRIPT

MUHASEBE BİLİM DÜNYASI DERGİSİ

THE WORLD OFACCOUNTING

SCIENCE

Cilt / Volume: 15 Sayı / Issue: 1 Mart / March 2013

MUHASEBE Ö∕RET‹M ÜYELER‹ B‹L‹M VE DAYANIMA VAKFITHE TURKISH FOUNDATION FOR COLLABORATION OF ACCOUNTING ACADEMICIAN

ISSN_1302-258X

MUHASEBE ÖĞRETİM ÜYELERİ BİLİMVE DAYANIŞMA VAKFI / THE TURKISHFOUNDATION FOR COLLABORATION

OF ACCOUNTING ACADEMICIANMÖDAV Adına

Sahibi / Director Prof.Dr. Ömer LALİK

Genel Yayın Yönetmeni / Yazı İşleri Müdürü / Senior EditorProf.Dr. Nalan AKDOĞAN

Editör / EditorProf.Dr. Beyhan Güçlü MARŞAP (Gazi Üniversitesi)

Editör Yardımcısı / Associate EditorÖğr. Gör. Can ÖZTÜRK (Başkent Üniversitesi)Öğr. Gör. Dr. Tuğba UÇMA (Muğla Sıtkı Koçman Üniversitesi)

Danışma Kurulu / Counseling Board Prof. Dr. Ercan BAYAZITLI (Ankara Üniversitesi)Prof. Dr. Nuran CÖMERT (Marmara Üniversitesi)Peter DEMEDIUK (Reims Management School, France)Paul Sheldon FOOTE (California State University, Fullerton, USA)Frederic GIELEN (Financial Repoting Council, UK)Prof. Dr. Mevlüt KARAKAYA (Gazi Üniversitesi)Prof.Dr. Ganite KURT (Gazi Üniversitesi)Prof. Dr. Seval Kardeş SELİMOĞLU (Anadolu Üniversitesi)Prof. Dr. Can Şımga MUGAN (Ortadoğu Teknik Üniversitesi)Prof. Dr. Yıldız ÖZERHAN (Gazi Üniversitesi)Prof. Dr. Recep PEKDEMİR (İstanbul Üniversitesi)Janet RATRATUNGA (Monash University, Australia)Prof. Dr. Orhan SEVİLENGÜL (Başkent Üniversitesi)Prof. Dr. Fevzi SÜRMELİ (Anadolu Üniversitesi)Prof. Dr. Hülya TALU (İstanbul Üniversitesi)Prof. Dr. Nergis TEK (Dokuz Eylül Üniversitesi)

Yayın Sekreterleri / Editorial StaffArş. Grv. Pınar Okan GÖKTENArş. Grv. Emine Öner KAYA

Muhasebe Öğretim Üyeleri Bilim ve Dayanışma Vakfına Aittir.All the copy rights of this journal is under the sole responsibility of the AACF

Bu dergide ileri sürülen fikirler makalelerin yazarlarına aittir.Bu fikirler MÖDAV’ın görüşlerini yansıtmaz.

The opinions put forwarded in this journal are belong to their writersThese opinions do not reflect the views of the AACF

MODAV/ AACFMerkez/ Center Kumrular caddesi No: 26 06440 Kızılay Ankara

Tel: (0312) 232 33 77 Fax: (0312) 231 71 17

Baskı/ PrintMATTEK Matbaacılık Bas. Yay. Tan. San. Tic. Ltd. Şti.

Adakale Sokak 32/27 Kızılay - Ankara • Tel (0312) 433 23 10

Bu derginin sponsorluğunuAnkara Serbest Muhasebeci Mali Müşavirler Odası üstlenmiştir.

Makale gönderimi: Mail to:

Prof. Dr. Beyhan Güçlü MARŞ[email protected]

Bu dergi hakemli bir dergi olup, yılda dört defa yayınlanmaktadır.Muhasebe Bilim Dünyası Dergisi Cilt: 11 Sayı:1 Mart 2009

tarihinden itibaren Ebscohost Academic Search Complete tarafındanindekslenmektedir.

This journal is published four times a year and is a refereed JournalThe World of Accounting Science have been indexed by

Ebscohost Academic SearchComplete since March 2009, Vol: 11 No: 1

Prof. Dr. ACAR, DurmuşProf. Dr. AKARÇAY, VuralProf. Dr. AKDOĞAN, NalanProf. Dr. AKSOY, AhmetProf. Dr. AKTAŞ, RamazanProf. Dr. ARIKBOĞA, DursunProf. Dr. ARSLAN, MehmetProf. Dr. ARZOVA, S. BurakProf. Dr. ASLAN, SinanProf. Dr. ATABEY, AtaProf. Dr. AYBOĞA, HanefiProf. Dr. AYDIN, DavutProf. Dr. AYPEK, NevzatProf. Dr. BANAR, KerimProf. Dr. BEYAZITLI, ErcanProf. Dr. BÜYÜKMIRZA, KamilProf. Dr. CÖMERT, NuranDEMEDIUK, Peter. ReimsDoç. Dr. DERAN, AliProf. Dr. DOĞAN, ZekiProf. Dr. DURMUŞ, A.HayriProf. Dr. ERCAN, YücelProf. Dr. ERCAN, Metin KamilProf. Dr. ERDAMAR, CengizProf. Dr. ERDOĞAN, MelihProf. Dr. ERDOĞAN, MuammerProf. Dr. ERDOĞAN, NurtenProf. Dr. ERGİN, HüseyinProf. Dr. ERGUN, ÜlküProf. Dr. ERTAŞ, Fatih CoşkunFOOTE, Paul Sheldon. GIELEN, Frederic. Prof. Dr. GÖKÇEN ATAMAN, Başak Prof. Dr. GÖKÇEN, GürbüzProf. Dr. GÜCENME, ÜmitProf. Dr. GÜNEŞ, Recep

Prof. Dr. GÜRBÜZ, OsmanProf. Dr. HACIRÜSTEMOĞLU, RüstemProf. Dr. HAFTACI, VasfiProf. Dr. İBİŞ, CemalProf. Dr. İPÇİ, MustafaProf. Dr. KARAKAYA, MevlütProf. Dr. KARABINAR, SelahattinProf. Dr. KARAPINAR, AydınProf. Dr. KARASİOĞLU, FehmiProf. Dr. KARCIOĞLU, ReşatProf. Dr. KARTAL, AliProf. Dr. KAYA, İdilProf. Dr. KAVAL, HasanProf. Dr. KİSHALI, YunusProf. Dr. KIZIL, AhmetProf. Dr. KURT, GaniteProf. Dr. L.STREET, Prof. Dr. LALİK, ÖmerProf. Dr. LAZOL, İbrahimProf. Dr. MARŞAP, BeyhanProf. Dr. MUGAN, Can ŞımgaProf. Dr. ÖNCÜ, SemraProf. Dr. ÖZBİRECİKLİ, MehmetProf. Dr. ÖZERHAN, YıldızRATRATUNGA, Janet. Prof. Dr. SAYILGAN, GüvenProf. Dr. SELİMOĞLU, SevalProf. Dr. SELVİ, YakupProf. Dr. SEVİLENGÜL, OrhanProf. Dr. SEVİM, ŞerafettinProf. Dr. SOĞUR, MacideProf. Dr. SÖNMEZ, İ. HakkıProf. Dr. SÖZBİLİR, HalimProf. Dr. SÜMER, HalukProf. Dr. SÜRMELİ, FevziProf. Dr. SÜRMEN, Yusuf

Prof. Dr. ŞAKRAK, MünirProf. Dr. ŞENER, RecepProf. Dr. ŞENSOY, NecdetProf. Dr. TALU, HülyaProf. Dr. TARCA, Ann Prof. Dr. TEK, NergisProf. Dr. TETİK, G. NilüferProf. Dr. TOKAY, Semih HüseyinProf. Dr. TÜFEKÇİOĞLU, TuğrulProf. Dr. TÜREDİ, HasanProf. Dr. ÜNKAYA, GülümserProf. Dr. USLU, M. SelçukProf. Dr. USTA, ÖcalProf. Dr. UZAY, ŞabanDoç. Dr. YILDIRIM, SuatProf. Dr. YILMAZ, FatihProf. Dr. YÜCEL, GökselProf. Dr. YÜKÇÜ, SüleymanDoç. Dr. AKTAŞ, RafetDoç. Dr. AĞCA, AhmetDoç. Dr. ARIKDAL, TülayDoç. Dr. AYANOĞLU, Yıldız Doç. Dr. BEZİRCİ, Muhammed Doç. Dr. DEMİR, VolkanDoç. Dr. KARACAER, SemraDoç. Dr. KAYTMAZ BALSARI, ÇağnurDoç. Dr. KIYILAR, MuratDoç. Dr. MISIRLIOĞLU, UfukDoç. Dr. ORAN, JaleDoç. Dr. ÖNDER, TürkânDoç. Dr. ÖKER, FigenDoç. Dr. ÖZKAN, AzzemDoç. Dr. SİPAHİ, BarışDoç. Dr. UYAR, Süleyman Doç. Dr. YANIK, SerapDoç. Dr. ZAİF, Figen

BİLİM HAKEM KURULU

Değerli Okuyucular,

2013 yılının ilk sayısında sekiz adet makaleyi görüşle-rinize sunuyoruz. Türkçe ve İngilizce dillerinde yazıl-mış olan bu sayıdaki makalelerin konularını muhase-be denetimi, yönetim muhasebesi, finansal raporlama standartları, değerleme ve diğer muhasebe konuları oluşturmaktadır.

Makaleleriniz [email protected] adresine gön-dermenizi rica ederiz.Saygılarımızla.

Prof. Dr. Nalan Akdoğan

GENEL YAYIN YÖNETMENİNDEN / FROM SENIOR EDITOR

THE EFFECTS OF AUDIT FIRMS AND PARENT COMPANIES ON MATERIAL

HARMONIZATION: A PERSPECTIVE OF TURKEY

Doç. Dr. Figen ZAİF ........................................................................................................................1

MUHASEBE HATA VE HİLELERİNİN ORTAYA ÇIKARILMASINDA BAĞIMSIZ

DENETÇİLERİN SORUMLULUĞUNU ETKİLEYEN FAKTÖRLERE İLİŞKİN

ALGILAMALARI

Yrd. Doç. Dr. Canol KANDEMİR

Yrd. Doç. Dr. Şenol KANDEMİR .................................................................................................29

CUSTOMER-DRIVEN PROFITABILITY ANALYSIS: A MANAGEMENT

ACCOUNTING APPROACH THROUGH CUSTOMER PORTFOLIO APPLICATIONS

Prof. Dr. Süleyman YÜKÇÜ

Arş. Gör. İlker KARAKELLEOĞLU ............................................................................................55

THE STATUS OF AUDIT COMMITTEES: A COMPARATIVE STUDY OF U.S.A., E.U.,

AND TURKEY

Associate Professor Nur İrem NUHOĞLU

Onuralp ARMAĞAN. ....................................................................................................................73

BAĞIMSIZ DENETİMİN VEKALET TEORİSİNDEKİ YERİ

Öğr. Gör. Dr. Banu TARHAN MENGİ .........................................................................................97

KONAKLAMA SEKTÖRÜNDE FİNANSAL BOYUTUYLA BİR KURUMSAL KARNE

UYGULAMASI

Yrd. Doç. Dr. Ahmet AKTÜRK

Yrd. Doç. Dr. Ercüment OKUTMUŞ

Öğr. Gör. Şevket YİRİK ...............................................................................................................109

TFRS 8 FAALİYET BÖLÜMLERİ STANDARDI VE İNŞAAT SEKTÖRÜNDE BİR

UYGULAMA

Doç. Dr. İsmail BEKÇİ

Ömer TEKŞEN

Reyhan ÇİL .................................................................................................................................123

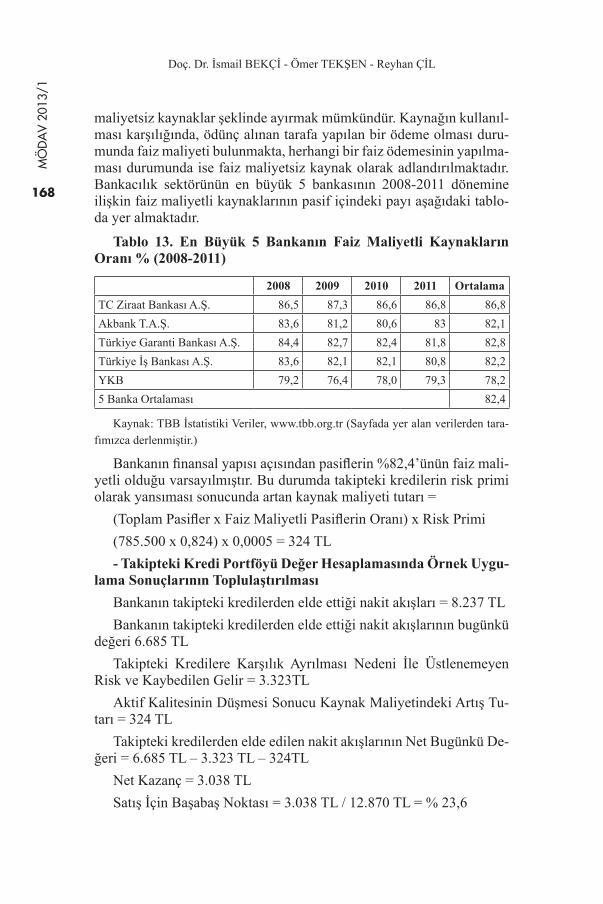

VARLIK YÖNETİM ŞİRKETLERİNE SATILACAK TAKİPTEKİ KREDİLER İÇİN

DEĞERLEME: VARSAYIMSAL BİR YAKLAŞIM

Dr. Şenol BABUŞCU

Dr. Adalet HAZAR ......................................................................................................................153

MÖ

DA

V 20

13/1

1

THE EFFECTS OF AUDIT FIRMS AND PARENT COMPANIES

ON MATERIAL HARMONIZATION:

A PERSPECTIVE OF TURKEY

Doç. Dr. Figen ZAİF*

ABSTRACT

Harmonization in accounting standards has emerged as a consequence of globalization in financial markets. To meet the needs of economic decision makers in financial markets, comparable and reliable financial reports have come into prominence. As a consequence of these incidents the standard setting bodies have issued accounting standards to meet the need of qualitative and quantitative financial data. In Turkey the listed companies have prepared and presented financial statements according to International Accounting/Financial Reporting Standards since 2005. The audit firms and parent companies collaborated for the application of accounting standards in order to increase the level of compliance in Turkey. In this study, it is aimed to find out the effects of parent companies and auditing firms in the process of choosing accounting policies by examining the harmonization level. The audit reports of 27 companies listed in Istanbul Stock Exchange (ISE) 50 Index are analysed in the terms of material harmonization. Findings indicate that the general harmonization level tends to an increase on the basis of parent company-audit firms.

Keywords: Harmonization, Material Harmonization, Audit Firms, Parent Companies.

JEL Classification: M41, M42

DENETİM FİRMALARI VE ANA ORTAKLIKLARIN MADDİ UYUMA ETKİLERİ: TÜRKİYE UYGULAMASI

ÖZ

Muhasebe standartlarında uyum konusu finansal piyasaların küreselleş-mesiyle gündeme gelmiştir. Finansal piyasalarda ekonomik karar alıcılarının

* Gazi Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, [email protected]

MÖ

DA

V 20

13/1

2

Doç. Dr. Figen ZAİF

ihtiyaçlarını karşılamak amacıyla, doğru güvenilir ve karşılaştırılabilir finansal raporlara duyulan ihtiyaç daha da belirgin hale gelmiştir. Bu nedenle standart yapıcı kurum ve kuruluşlar nitelikli ve nicelikli finansal bilgi ihtiyacını karşı-lamak için muhasebe standartları yayınlamaktadırlar. Türkiye’de halka açık işletmeler 2005 yılından bu yana finansal tablolarını Uluslararası Muhasebe ve Finansal Raporlama Standartlarına göre hazırlamakta ve sunmaktadır. Muha-sebe uygulamalarında uyum düzeyini arttırabilmek amacıyla denetim şirket-leri ve ana şirket işbirliği yapmaktadır. Bu çalışmada ana şirketin ve denetim firmalarının muhasebe politikalarını seçme konusundaki etkisi uyum düzeyini ölçme teknikleriyle tespit edilmeye çalışılmıştır. Bu amaçla Istanbul Menkul Kıymetler Borsası 50 Endeksinde listelenen 27 işletmenin finansal tabloları ve denetim raporları incelenmiştir. Araştırma sonucundaki bulgular göstermiştir ki, ana ortaklık-denetim şirketi uyumu maddi uyum düzeyini de arttırmaktadır.

Anahtar Kelimeler: Uyum, Maddi Uyum, Denetim Firmaları, Ana Or-taklıklar.

JEL Sınıflandırması: M41, M42

1. INTRODUCTION

Harmonization in accounting standards becomes a current issue due to the globalization of businesses and increases in cross-border investments and borrowings. The economic globalization has urged the necessity of comparable financial data and a single set of accounting standards. The increase in the number of overseas businesses and financial investments in the international capital markets have accelerated the process. The harmonization process is triggered by the globalization of financial markets, economic and technological developments, direct or indirect capital investments and the auditing scandals (like Enron and Parmalat). These incidents have led to the need for comparable and reliable financial information to view.

In addition, the need for comparable and reliable financial information is also a high expectation of economic decision makers in global capital markets. In global capital markets, investors have faced with problems caused by diversity in accounting reporting to support their decisions. Economic decision makers stated that their decisions were affected by accounting diversity (Choi and Levich 1991).

In the light of these effects, the need for harmonization in accounting standards is not just a need but also a necessity. Because diversity in accounting standards causes incomparable financial reports for the companies that seek to operate in foreign markets, complying

MÖ

DA

V 20

13/1

3

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

with foreign disclosure and reporting requirements often become a cumbersome and costly process. (Hora et al. 1997).

On the way to meet the need of qualitative and quantitative financial data, the accounting standards, issued by International Accounting Standards Board (IASB) and Financial Accounting Standards Board (FASB), have been widely used in the world. The collaboration between FASB and IASB started with an agreement called Norwalk Agreement (2002). After this agreement, both IASB and FASB have gone through an acceleration period. Many of the standards have been revised, some of them have been abolished and some of them re-written. The process is still in rapid progress.

On the other hand, International Organization of Securities Commissions (IOSCO) completes assessment of 30 accounting standards issued by International Accounting Standards Committee (IASC)1*. IOSCO, recommended its members to permit incoming multinational issuers to implement these 30 accounting standards in preparing financial statements for cross-border offerings and listings (IOSCO, 2000). Shortly after IOSCO’s request, European Union (EU) started a process “the way forward to IASs”. As a result of the activities conducted by EU; preparing of consolidated financial statements according to the IAS/IFRS for listed companies in the EU capital markets have been requested since 2005.

In order to be a member of IOSCO, Turkish Capital Market Board (TCMB) started to work on national accounting standards to reconcile them with IASs. TCMB has required listed companies to prepare the financial statements and reports according to the IASs/IFRSs since 2005. In summary, this was the first introduction and the first application of IASs/IFRSs for listed companies in Turkey.

This regulation includes Turkish translation of IASs and a communiqué containing financial statement and disclosures formats. Doing so, TCMB aimed to simplify the first application of standards and provide comparability of financial statements. The consequences of the first application emerged by issued financial statements and audit reports of listed companies.

In brief, in Turkey, listed companies have to keep accounts according to Uniform Accounting System (UAS) (1992), which is a communiqué of Ministry of Finance, and concurrently prepare financial statements according to IASs/IFRSs which are quite different from the UAS. It is

1 Currently known as International Accounting Standards Board (IASB)

MÖ

DA

V 20

13/1

4

Doç. Dr. Figen ZAİF

really hard for the entities to prepare a single set of financial statements because of the existence of different accounting applications.

Above all, this structure complicates the work of audit firms and leads to serious problems in conducting auditing. Therefore the audit firms and entities collaborated for increasing the level of compliance with the financial statements.

Considering the harmonization efforts in the world and Turkey, this research tries to find out the role of audit firms in the context of national and international harmonization in Turkey. To this end, the following research topics guided this research in the terms of material harmonisation: (i) auditing firms cause an increase in the level of harmonization, (ii) parent companies cause an increase in the level of harmonization and (iii) companies belonging to same parent company cause an increase in the level of harmonization.

In this frame, the theoretical concepts of harmonization and measurement methods used in evaluating level of compliance are clarified primarily. Secondly, to prove the hypotheses, the audit reports of 27 companies listed in Istanbul Stock Exchange (ISE) 50 Index2 are analysed in the terms of material harmonization. In order to find the relationship between material harmonization and audit firms-parent company in first adoption, the 2005-2006 period have been chosen for investigation. The third section presents the methodology, sampling procedure and results obtained. The discussion of findings is presented in conclusion.

2. CONCEPT OF HARMONIZATION

Harmonization in accounting can be defined as being consistent and compatible. As known, companies present the financial events that influence their financial position and performance in financial statements which is done in the light of accounting policies. The choice of accounting policies of the companies causes forming of a global harmonized accounting language. So harmonization is directly related with accounting policies. In other words, harmonization declares the similarity of accounting policies adopted by the companies in the country (Herman and Thomas 1995). It is a continuous process of ensuring globalization of accounting considering common language in financial information.

2 ISE 50 Index: The index consists of 50 stocks which are selected among the stocks of companies listed on the National Market and the stocks of real estate investment trusts and venture capital investment trusts listed on the Corporate Products Market. ISE 50 index automatically covers ISE 30 stocks.

MÖ

DA

V 20

13/1

5

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Nowadays harmonization and standardization are used interchangeably in accounting practice and literature. Standardization means reducing the number of accounting policies by issuing rules, accounting standards or other legal regulations. To emphasize the diversity, standardization leads to global uniformity, whereas harmonization implies clustering of companies around one or a few available methods (Tay&Parker 1990; Garido et al. 2002).

Harmonization and standardization concepts mainly arise from existing literature about the definition of harmonization. As it is widely accepted, a distinction can be mentioned between two types of harmonization; formal (de jure) harmonization and material (de facto) harmonization (e.g., Van der Tas 1998; Emenyonu&Gray 1992; Archer et al. 1995, 1996; Garcia Benau&Zorio 2004 Krisement 1997, McLeay et al. 1999).

Harmonizing accounting policies by building widely used accounting standards is called formal harmonization. That is to say, “harmonization of standards” will be called formal harmonization (Van der Tas 1988). Material harmonization is relevant with the application of the same accounting policies in the same circumstances. The aim is achieving the comparability. In other words, material harmonization is the embrace of accounting policies designated by laws or standards. To emphasize, the former refers to the uniformity of accounting regulations with laws or accounting standards the latter refers to the harmony of accounting applications and increasing comparability the actual practices of companies (Tay&Parker 1990).

To mention about formal harmonization, there should be a leader or a follower standard setting body. The material harmonization processes depend on reducing accounting choices and harmonizing national accounting standards with the standards of the leader standard setting body (IASB SAC Meeting Agenda Paper 10 2001).The follower standard setting body tries to harmonize its accounting standards with the standards of the leader standard setting body. That is to say, material (de facto) harmonization is concurrent formal (de jure) standardization (Tay&Parker 1990).

We have to emphasize that as mentioned in Turkey, harmonization should not be perceived as reducing the number of accounting methods or a uniform accounting system. Harmony means adopting the same method under the same circumstances (Van der Tas 1988, Archer et al. 1995).

MÖ

DA

V 20

13/1

6

Doç. Dr. Figen ZAİF

Considering the developments in Turkey and the aforementioned assertions stated in the prior studies, (e.g. “by measuring material harmonization it is possible to determine the impact of accounting standards” (Van der Tas)), “the most suitable concept for measurement appears to be de facto harmonization, in the form of studies of De facto harmony over time” (Tay&Parker)”, De facto measurement harmonization is an increase in the degree of comparability” (Canibano&Mora 2000), we focused on material (de facto) harmonization in this study. Therefore, this study aimed to measure the embrace of accounting policies designated in IASs/IFRSs in Turkey.

3. PREVIOUS LITERATURE: DATA SOURCES AND METHODOLOGY

Early studies about harmonization have discussed the advantages and disadvantages of harmonization, the problems faced in harmonization process and the factors affecting the harmonization process (Choi&Muller 1992).

The empirical research has begun with Van der Tas (1988). The H, I and C indexes put forward by Van der Tas are the mostly used indexes in measuring both national and international harmonization. H and C indexes are mainly used for measuring nati onal harmonization.

H (Herlindahl) index (Van der Tas, 1988) measures harmonization weighting relative frequencies of alternative options against each other.

5

3. PREVIOUS LITERATURE: DATA SOURCES AND METHODOLOGY

Early studies about harmonization have discussed the advantages and disadvantages of

harmonization, the problems faced in harmonization process and the factors affecting the

harmonization process (Choi&Muller 1992).

The empirical research has begun with Van der Tas (1988). The H, I and C indexes put

forward by Van der Tas are the mostly used indexes in measuring both national and

international harmonization. H and C indexes are mainly used for measuring national

harmonization.

H (Herlindahl) index (Van der Tas, 1988) measures harmonization weighting relative

frequencies of alternative options against each other.

∑=

=k

1i

2

ipH

k: number of alternative accounting policies

pi : the relative frequency of accounting method i

H index calculated results range between 0 and 1. H index closer to 1 means an increase in

the level of compliance. The advantage of H index is easy to calculate but this index does not

take multiple reporting into account. The C Index proposed by Van der Tas (Van der Tas 1988,

1992b) measures comparability of accounting information reported in financial statements and

disclosures on an item basis.

( )1nn

k

1j1x jx j

C−

∑=

−

=⎥⎦

⎤⎢⎣

⎡⎟⎠⎞

⎜⎝⎛

xj : The number of companies applying accounting method i

n: Total number of companies

k: The number of alternative accounting methods.

Van der Tas (1992a) has examined 154 companies’ operating in Europe financial statements

on the basis of deferred taxation by using C index and chi-square tests and has measured

positive impact of 4th Directive on individual accounts.

C index has been mostly used as a measurement tool for both global and national

comparability. On the other hand, I index proposed by Van der Tas (1988) has been used as a

measurement tool for international harmony.

Archer, Delvaille and McLeay (1995) discussed Van der Tas C index and improved C index

by separating into two components as “within the country” and “between country”

comparability index. Thus a single index has been decomposed to measure both national and

international harmony instead of two different indexes (C and I indexes).

k : number of alternative accounting policies

pi : the relative frequency of accounting method i

H index calculated results range between 0 and 1. H index closer to 1 means an increase in the level of compliance. The advantage of H index is easy to calculate but this index does not take multiple reporting into account. The C Index proposed by Van der Tas (Van der Tas 1988, 1992b) measures comparability of accounting information reported in financial statements and disclosures on an item basis.

MÖ

DA

V 20

13/1

7

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

5

3. PREVIOUS LITERATURE: DATA SOURCES AND METHODOLOGY

Early studies about harmonization have discussed the advantages and disadvantages of

harmonization, the problems faced in harmonization process and the factors affecting the

harmonization process (Choi&Muller 1992).

The empirical research has begun with Van der Tas (1988). The H, I and C indexes put

forward by Van der Tas are the mostly used indexes in measuring both national and

international harmonization. H and C indexes are mainly used for measuring national

harmonization.

H (Herlindahl) index (Van der Tas, 1988) measures harmonization weighting relative

frequencies of alternative options against each other.

∑=

=k

1i

2

ipH

k: number of alternative accounting policies

pi : the relative frequency of accounting method i

H index calculated results range between 0 and 1. H index closer to 1 means an increase in

the level of compliance. The advantage of H index is easy to calculate but this index does not

take multiple reporting into account. The C Index proposed by Van der Tas (Van der Tas 1988,

1992b) measures comparability of accounting information reported in financial statements and

disclosures on an item basis.

( )1nn

k

1j1x jx j

C−

∑=

−

=⎥⎦

⎤⎢⎣

⎡⎟⎠⎞

⎜⎝⎛

xj : The number of companies applying accounting method i

n: Total number of companies

k: The number of alternative accounting methods.

Van der Tas (1992a) has examined 154 companies’ operating in Europe financial statements

on the basis of deferred taxation by using C index and chi-square tests and has measured

positive impact of 4th Directive on individual accounts.

C index has been mostly used as a measurement tool for both global and national

comparability. On the other hand, I index proposed by Van der Tas (1988) has been used as a

measurement tool for international harmony.

Archer, Delvaille and McLeay (1995) discussed Van der Tas C index and improved C index

by separating into two components as “within the country” and “between country”

comparability index. Thus a single index has been decomposed to measure both national and

international harmony instead of two different indexes (C and I indexes).

xj : The number of companies applying accounting method i

n: Total number of companies

k: The number of alternative accounting methods.

Van der Tas (1992a) has examined 154 companies’ operating in Europe financial statements on the basis of deferred taxation by using C index and chi-square tests and has measured positive impact of 4th

Directive on individual accounts.

C index has been mostly used as a measurement tool for both global and national comparability. On the other hand, I index proposed by Van der Tas (1988) has been used as a measurement tool for international harmony.

Archer, Delvaille and McLeay (1995) discussed Van der Tas C index and improved C index by separating into two components as “within the country” and “between country” comparability index. Thus a single index has been decomposed to measure both national and international harmony instead of two different indexes (C and I indexes).

Composition of Archer, Delvaille and McLeay’s C index is as follows: National Harmony (Within-Country Comparability):

6

Composition of Archer, Delvaille and McLeay’s C index is as follows: National Harmony

(Within-Country Comparability):

⎟⎠⎞

⎜⎝⎛

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎟⎟⎠

⎞⎜⎜⎝

⎛

−+

−=∑

∑ ∑

1itxitxi

i j 1ijx

ijx

C

xij j accounting method used in icountry

xit Total number of companies in i country

International Harmony (Between-Country Comparability):

⎟⎠⎞

⎜⎝⎛

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎟⎟⎠

⎞⎜⎜⎝

⎛

−

−=

∑

∑ ∑

itxttxitxi

i j ijx

tjx

ijx

C

xij j accounting method used in icountry

xit Total number of companies in i country

xtj Total number of countries using j accounting method.

xtt Total number of companies in all countries.

These indices can be calculated for each accounting method. The overall comparability is

calculated by taking the weighted average of indices.

Archer, Delvaille and McLeay (1995) have examined 89 companies in 8 European countries

whose shares are traded internationally. They have proved that these companies are influenced

by both international and country-specific factors. Morris and Parker (1998) have investigated

the best index to measure of international harmonization. They have examined 10 countries and

determined that I index decreased with increasing number of countries while the C index

remained constant. This study also confirms Archer and McLeay’s work. Other authors Walton

(1992), Emenyonu and Gray (1992), McLeay, Neal and Tollington (1999), Yang&Lee (1994),

Cooke (1993) Garcia Benau (1995), Rahman, Perera and Ganeshanadam (1996), Krisement

(1997), Morris& Parker (1998), Canibano and Mora (2000) Garido, Leon and Zorio (2002) used

C index to measure both formal and material harmonization on the basis of accounting methods

like depreciation, goodwill, deferred taxation, foreign currency, fixed assets and etc.

Essentially, in order to gather around IASs/IFRSs in preparing financial statements, recent

research focuses on the link between formal and material harmonization. Rahman et al. (2002)

determined that harmonization of accounting standards between Australia and New Zealand has

increased the material harmonization degree. Nevertheless, although Chinese accounting

standards have fully been in compliance with IAS/IFRSs, the material harmonization degree is

low in China (Chen, Sun & Wang; 2002). The authors stated that the causes of lack of harmony

can be explained by the inadequate infrastructure of accounting and audit in China. These

findings are similar in Turkey. In Turkey, Karapınar (2001) aimed to measure the degree of

harmonization by using C index proposed by Archer, Delvaille and McLeay on the basis of

xij j accounting method used in icountry

xit Total number of companies in i country

International Harmony (Between-Country Comparability):

MÖ

DA

V 20

13/1

8

Doç. Dr. Figen ZAİF

6

Composition of Archer, Delvaille and McLeay’s C index is as follows: National Harmony

(Within-Country Comparability):

⎟⎠⎞

⎜⎝⎛

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎟⎟⎠

⎞⎜⎜⎝

⎛

−+

−=∑

∑ ∑

1itxitxi

i j 1ijx

ijx

C

xij j accounting method used in icountry

xit Total number of companies in i country

International Harmony (Between-Country Comparability):

⎟⎠⎞

⎜⎝⎛

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎟⎟⎠

⎞⎜⎜⎝

⎛

−

−=

∑

∑ ∑

itxttxitxi

i j ijx

tjx

ijx

C

xij j accounting method used in icountry

xit Total number of companies in i country

xtj Total number of countries using j accounting method.

xtt Total number of companies in all countries.

These indices can be calculated for each accounting method. The overall comparability is

calculated by taking the weighted average of indices.

Archer, Delvaille and McLeay (1995) have examined 89 companies in 8 European countries

whose shares are traded internationally. They have proved that these companies are influenced

by both international and country-specific factors. Morris and Parker (1998) have investigated

the best index to measure of international harmonization. They have examined 10 countries and

determined that I index decreased with increasing number of countries while the C index

remained constant. This study also confirms Archer and McLeay’s work. Other authors Walton

(1992), Emenyonu and Gray (1992), McLeay, Neal and Tollington (1999), Yang&Lee (1994),

Cooke (1993) Garcia Benau (1995), Rahman, Perera and Ganeshanadam (1996), Krisement

(1997), Morris& Parker (1998), Canibano and Mora (2000) Garido, Leon and Zorio (2002) used

C index to measure both formal and material harmonization on the basis of accounting methods

like depreciation, goodwill, deferred taxation, foreign currency, fixed assets and etc.

Essentially, in order to gather around IASs/IFRSs in preparing financial statements, recent

research focuses on the link between formal and material harmonization. Rahman et al. (2002)

determined that harmonization of accounting standards between Australia and New Zealand has

increased the material harmonization degree. Nevertheless, although Chinese accounting

standards have fully been in compliance with IAS/IFRSs, the material harmonization degree is

low in China (Chen, Sun & Wang; 2002). The authors stated that the causes of lack of harmony

can be explained by the inadequate infrastructure of accounting and audit in China. These

findings are similar in Turkey. In Turkey, Karapınar (2001) aimed to measure the degree of

harmonization by using C index proposed by Archer, Delvaille and McLeay on the basis of

xij j accounting method used in icountry

xit Total number of companies in i country

xtj Total number of countries using j accounting method.

xtt Total number of companies in all countries.

These indices can be calculated for each accounting method. The overall comparability is calculated by taking the weighted average of indices.

Archer, Delvaille and McLeay (1995) have examined 89 companies in 8 European countries whose shares are traded internationally. They have proved that these companies are influenced by both international and country-specific factors. Morris and Parker (1998) have investigated the best index to measure of international harmonization. They have examined 10 countries and determined that I index decreased with increasing number of countries while the C index remained constant. This study also confirms Archer and McLeay’s work. Other authors Walton (1992), Emenyonu and Gray (1992), McLeay, Neal and Tollington (1999), Yang&Lee (1994), Cooke (1993) Garcia Benau (1995), Rahman, Perera and Ganeshanadam (1996), Krisement (1997), Morris& Parker (1998), Canibano and Mora (2000) Garido, Leon and Zorio (2002) used C index to measure both formal and material harmonization on the basis of accounting methods like depreciation, goodwill, deferred taxation, foreign currency, fixed assets and etc.

Essentially, in order to gather around IASs/IFRSs in preparing financial statements, recent research focuses on the link between formal and material harmonization. Rahman et al. (2002) determined that harmonization of accounting standards between Australia and New Zealand has increased the material harmonization degree. Nevertheless, although Chinese accounting standards have fully been in compliance with IAS/IFRSs, the material harmonization degree is low in China (Chen, Sun & Wang; 2002). The authors stated that the causes of lack of harmony can be explained by the inadequate infrastructure of accounting and audit in China. These findings are similar in Turkey. In Turkey, Karapınar (2001) aimed to measure the degree of harmonization by

MÖ

DA

V 20

13/1

9

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

using C index proposed by Archer, Delvaille and McLeay on the basis of nearly nineteen accounting policies affecting income statement. According to this study, in spite of a significant high value of national harmonization, low international harmonization degree has been measured, which means there were significant differences in accounting policies between Turkey and other countries for the period 1998-2000. In yet another study (Karapınar and Zaif 2008), it is determined that the listed companies’ compliance with the regulations in effect concerning the presentation of the data in income statements is very low, and that some businesses even violate the regulations of the Capital Market Board in their various practices.

The measurement of auditing standards and process in accounting harmonization received less attention. Hussein et al. (1986) and Archer et al. (1989) determined the differences in audit reports by examining the audit reports in different countries. Garcia-Benau and Zorio (2004) investigated the trends of auditor’s reports on financial statements prepared according to IASs/IFRSs in European countries. According to Garcia-Benau and Zorio’s research, most of EU countries rarely comply with International Auditing Standards excluding Germany and Austria.

In this study, we looked into the effect of audit firms and the parent company as a decision maker on material harmonization.

4. EMPIRICAL STUDY

4.1. Sampling and Methods

In order to identify the role of auditing firms and parent companies in material harmonizations, the 27 companies listed in Istanbul Stock Exchange (ISE) 50 Index were examined. The ISE 50 index covers 50 companies operating in the field of manufacturing and financing. The financial institution (14), investment trusts (1) and corporate groups (8) were excluded from sampling list. Thus the 27 company’s financial statements and notes issued in 2005-2006 and 2007 were examined.

The topics examined in the research are as follows:

1. Presentation Method of Assets and Liabilities in Statement of Financial Position

2. Presentation method of Expenses in Statement of Comprehensive Income

3. Presentation method of Operating Cash Follows

4. Offsetting Differed tax assets and liabilities

MÖ

DA

V 20

13/1

10

Doç. Dr. Figen ZAİF

5. Presentation of deferred tax

6. Presentation of Nature of cost of sales

7. Presentation of Nature of operating costs

8. Offsetting of Other operating cost and revenue

9. Presentation of interest income/expense

10. Presentation of the financial income/expense arising from subsequent measurement of financial assets/liabilities

11. Presentation of I the financial income/expense arising from subsequent measurement of financial assets/liabilities

12. Presentation of the financial income/expense subsequent measurement of financial assets/liabilities

13. Presentation of the impairment of trade receivables

14. Presentation of the write-downs of inventories to net realisable value

15. Presentation of share of the profit or loss of investments accounted for using the equity method

16. Presentation of discontinued operations

17. Presentation of dividends received in Cash Flow Statement

18. Presentation of interest income in Cash Flow Statement

19. Presentation of interest expense in Cash Flow Statement

In order to analyse the harmonization level of the companies under investigation, the financial statements and notes were examined with respect to topics listed in Appendix.

The selected questions are also used for testing the effect of parent company and auditing firms in national material harmonization. H index model is used for determining the harmonization level. H index is selected for measuring harmonization level in order to clarify the tendency of preferred accounting policies in first application of IAS/IFRSs. This research focuses on the effects of auditing firms and the parent company on national harmonization rather than multiple reporting and comparability.

MÖ

DA

V 20

13/1

11

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

8

13. Presentation of the impairment of trade receivables

14. Presentation of the write-downs of inventories to net realisable value

15. Presentation of share of the profit or loss of investments accounted for using the equity

method

16. Presentation of discontinued operations

17. Presentation of dividends received in Cash Flow Statement

18. Presentation of interest income in Cash Flow Statement

19. Presentation of interest expense in Cash Flow Statement

In order to analyse the harmonization level of the companies under investigation, the

financial statements and notes were examined with respect to topics listed in Appendix.

The selected questions are also used for testing the effect of parent company and auditing

firms in national material harmonization. H index model is used for determining the

harmonization level. H index is selected for measuring harmonization level in order to clarify

the tendency of preferred accounting policies in first application of IAS/IFRSs. This research

focuses on the effects of auditing firms and the parent company on national harmonization

rather than multiple reporting and comparability.

! = !!!!

!!!

k: number of alternative accounting policies

pi: the relative frequency of accounting method i

Therefore the H index is drawn on identifying the material harmonization on the basis of

parent company, auditing firms, parent company-auditing firms. The hypotheses stated below

are selected to prove material harmonisation.

H1= parent companies cause an increase in the level of harmonization,

H2= auditing firms cause an increase in the level of harmonization and

H3= companies run by a parent company audited by same auditing firm cause an

increase in the level of harmonization

Table 1 illustrates the companies, parent companies and the auditing firms of the sampling

list.

k: number of alternative accounting policies

pi: the relative frequency of accounting method i

Therefore the H index is drawn on identifying the material harmonization on the basis of parent company, auditing firms, parent company-auditing firms. The hypotheses stated below are selected to prove material harmonisation.

H1= parent companies cause an increase in the level of harmonization,

H2= auditing firms cause an increase in the level of harmonization

and

H3= companies run by a parent company audited by same auditing

firm cause an increase in the level of harmonization

Table 1 illustrates the companies, parent companies and the auditing firms of the sampling list.

Table 1. List of Companies and Auditing Firms

Auditing Firms Companies Parent Company

Deloitte Aygaz Koc

Deloitte EreğliDemirCelik Other

Deloitte Petrol Ofisi Dogan

Deloitte Şişe Cam İş

Deloitte Trakya Cam İş

Deloitte Turcas Petrol Other

Deloitte ÜlkerGıda Other

Ernst&Young (E&Y) Akçansa Sabancı

E&Y AnadoluEfes Other

E&Y Enkaİnşaat Other

E&Y Tofaş Otomotiv Fabrikası Koc

Grant Thornton Vestel Other

KPMG Turkcell Other

Price Waterhouse Coopers (PWC) Arçelik Koc

PWC Eczacıbaşıİlaç Other

PWC Ford Otosan Koc

MÖ

DA

V 20

13/1

12

Doç. Dr. Figen ZAİF

PWC HürriyetGzt. Dogan

PWC Migros Koc

PWC Tüpraş State

PWC DoğusOtomotiv Dogan

Other İzmir DemirÇelik Other

Other Kardemir (D) Other

Other Kartonsan Other

Other Park Elek. Madencilik Other

Other Petkim State

Other Türk HavaYolları State

Other KozaDavetiye Other

The distribution of the companies based upon auditing firms and parent companies is listed in Table 2.

Table 2. Range of Companies

A u d i t i n g Firms

Number of Companies

%Parent

CompanyNumber of Companies

%

Deloitte 7 0,26 Koc 5 0,19

E&Y 4 0,15 State 3 0,11

PWC 7 0,26 Dogan 3 0,11

KPMG 1 0,04 İş 2 0,07

Grant Thornton

1 0,04 Sabancı 1 0,04

Others 7 0,26 Others 13 0,48

Total 27 1,00 Total 27 1,00

The range of examined companies based upon parent company and auditing firms is as follows:

Table 3. Range of Companies by Auditing Firms

Parent/Auditing Firms PWC Deloitte E&Y KPMG Grant Other Total

Koc 3 1 1 - - - 5

State 1 - - - - 2 3

Dogan 2 1 - - - - 3

İş 0 2 - - - - 2

Sabancı - - 1 - - - 1

Other 1 2 2 1 0 6 13

MÖ

DA

V 20

13/1

13

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

4.2. Findings

The financial statements issued in 2005-2006-2007, the first adoption period of accounting standards, were chosen for analysis, in order to determine the effect of parent companies and auditing companies on harmonization level.

Table 4. Presentation of Financial Statements

Financial Statement MethodsNumber of companies

Which method is used in presentation of the assets and liabilities?

Current-Noncurrent

27

Which method is selected for presentation of expenses?

Function 27

Which method is selected in reporting cash flows from operating activities?

Indirect 27

All firms have presented assets/liabilities on the basis of current and non-current assets, and all of them have classified expenses based on function (Table 4). The Indirect method has been preferred in reporting cash flows from operating activities (Table 4).

Table 5. Presentation of Deferred Tax Assets/Liabilities

Questions Answers %

Yes No Yes No

Are deferred tax asset and liabilities offset?

11 15 %41 %56

Non-Current Current

In which part of the statement is the deferred tax reported?

26 1 %96 %4

%41 of companies has offset deferred tax assets and liabilities. However %56 of companies have reported both deferred tax assets and liabilities in statement of financial position. Nearly all of the companies disclosed the differed tax and liabilities as non-current assets/liabilities in statement of financial position (Table 5).

MÖ

DA

V 20

13/1

14

Doç. Dr. Figen ZAİF

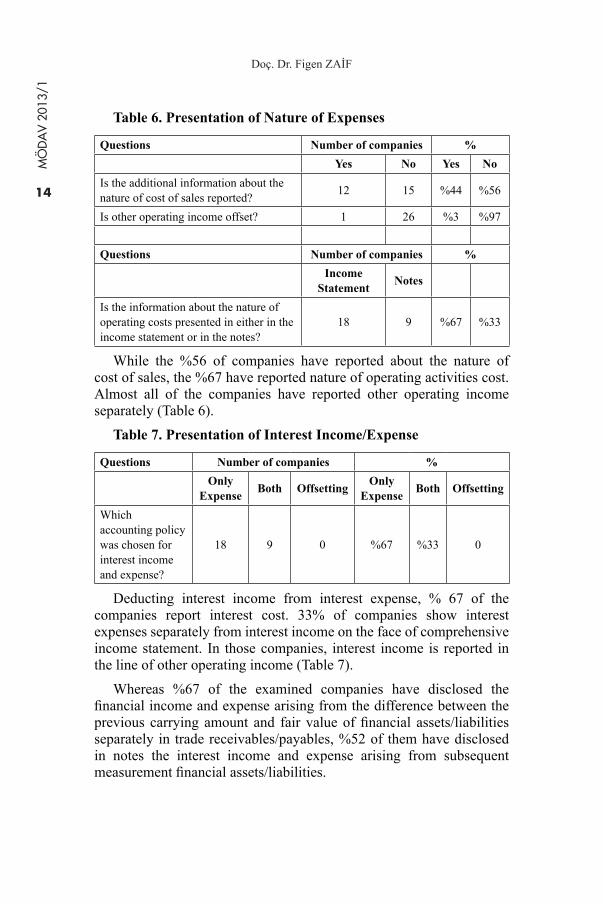

Table 6. Presentation of Nature of Expenses

Questions Number of companies %

Yes No Yes No

Is the additional information about the nature of cost of sales reported?

12 15 %44 %56

Is other operating income offset? 1 26 %3 %97

Questions Number of companies %

Income Statement

Notes

Is the information about the nature of operating costs presented in either in the income statement or in the notes?

18 9 %67 %33

While the %56 of companies have reported about the nature of cost of sales, the %67 have reported nature of operating activities cost. Almost all of the companies have reported other operating income separately (Table 6).

Table 7. Presentation of Interest Income/Expense

Questions Number of companies %

Only Expense

Both Offsetting Only

ExpenseBoth Offsetting

Which accounting policy was chosen for interest income and expense?

18 9 0 %67 %33 0

Deducting interest income from interest expense, % 67 of the companies report interest cost. 33% of companies show interest expenses separately from interest income on the face of comprehensive income statement. In those companies, interest income is reported in the line of other operating income (Table 7).

Whereas %67 of the examined companies have disclosed the financial income and expense arising from the difference between the previous carrying amount and fair value of financial assets/liabilities separately in trade receivables/payables, %52 of them have disclosed in notes the interest income and expense arising from subsequent measurement financial assets/liabilities.

MÖ

DA

V 20

13/1

15

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Table 8. Presentation of Financial Income/Expense Arising From Subsequent Measurement of Financial Assets/Liabilities

Questions Answers %

Yes No Yes No

Are financial income /expense reported in receivables/payables?

16 10 %60 %40

Are financial income and expense reported separately in statement of comprehensive income?

13 14 %48 %52

Table 9. In Which Part of Income Statement Are The Financial Income and Expense Arising From Difference Between The Previous Carrying Amount and Fair Value Of Financial Assets/Liabilities Reported?

Answers Number of companies %

Operating Activity 1 %3

Other operating activity 8 %30

Financial Income/Expense 4 %15

No disclosure 14 %52

The financial income/expense arising from subsequent measurement of financial asset is reported in different sections. %30 of them have reported as other operating activity, %15 of them have reported as financial activity. A noteworthy point is that %52 of them have disclosed no information either in statements or in the notes even though they have measured the financial assets/liabilities at amortised cost (Table 9).

Table 10. In Which Part of Comprehensive Income Is The Impairment of Trade Receivables Reported?

Answers Number of companies %

Operating Costs 4 %15

Other operating costs 16 %60

Other 4 %15

No disclosure 3 %10

MÖ

DA

V 20

13/1

16

Doç. Dr. Figen ZAİF

Table 11. Where Are The Write-Downs of Inventories To Net Realisable Value Reported?

Answers Number of companies %

Cost of Goods Sold 0 %0

Operating Costs 1 %3

Other Operating Costs 6 %22

No disclosure 9 %33

%60 of the researched companies preferred to classify the impairment of trade receivables as other operating costs (Table 10) and the write-downs of inventories are classified as other operating costs (Table 11).

Table 12. Presentation of Share Of The Profit or Loss Of Investments Accounted For Using The Equity Method

AnswersNumber of Companies

%

Separately 2 %7

As Other Operating Income 14 %52

No disclosure 1 %3

Although the profit/loss of the period shall include share of the profit or loss accounted for using the equity method in accordance with the provisions of the IAS/IFRSs, only 2 companies have reported the share of profit/loss separately. %52 of the companies have disclosed it as other operating profit/loss (Table 12).

Table 13. Where Is Discontinued Operations Reported In Income Statement?

Answers Number of companies %

Separately from continuing operations 1 %4

In disclosures 2 %7

No disclosure 24 %89

%89 of the companies have presented no disclosure either in statement or notes (Table 13).

MÖ

DA

V 20

13/1

17

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Table 14. Classification of Interest and Dividends Received and Paid

Operating % Investing % Financing %

Where is the dividends received reported in Cash Flow Statement?

17 %63 8 %30 2 %7

Where is the interest income reported in Cash Flow Statement?

8 %30 9 %33 10 %37

Where is the interest expense reported in Cash Flow Statement?

11 %41 0 - 16 %59

The presentation of cash flows from interest and dividends received and paid are summarized in Table 13. It is observed that %63 of the companies have preferred classifying dividends received as operating cash flows. The interest received has been reported as operating cash follows, and investing cash flows and financing cash follows. 41% of the companies has preferred presentation of interest paid as financing cash flows.

The H index was calculated to determine the general harmonization level of companies. To verify the hypotheses of the study following harmonization levels were calculated:

- The harmonization level of companies run by a parent company and

- The harmonization level of companies audited by an auditing company and;

- The harmonization level of companies which are both run by a parent company and audited by an auditing company.

H indexes are shown in Table 15 and Table 16.

Table 15. Harmonization Level by Parent Companies

Parent Company Total Koc Dogan Isbank State Others

Number of companies 27 5 3 2 3 14

Harmonization Level

Total Koc Dogan Isbank State Others

Presentation Method of Assets and Liabilities in Statement of Financial Position

1 1 1 1 1 1

Presentation method of Expenses in Statement Of Comprehensive Income

1 1 1 1 1 1

Presentation method of Operating Cash Follows

1 1 1 1 1 1

Offsetting Differed tax assets and liabilities 0,48 0,68 0,55 1 0,55 0,50

Presentation of deferred tax 0,93 0,68 0,55 1 0,55 0,86

Presentation of Nature of cost of sales 0,51 0,68 0,55 1 0,55 0,51

Presentation of Nature of operating costs 0,56 0,52 1 0,5 0,55 0,59

Offsetting of Other operating cost and revenue 0,93 1 1 1 0,55 1

Presentation of interest income/expense 0,56 0,68 1 0,5 1 0,59

Presentation of the financial income/expense arising from subsequent measurement of financial assets/liabilities

0,53 0,68 0,50 1 1 0,51

Presentation of I the financial income/expense arising from subsequent measurement of financial assets/liabilities

0,50 1 0,50 1 0,55 0,54

Presentation of the financial income/expense subsequent measurement of financial assets/liabilities

0,48 0 1 1 1 0,5

Presentation of the impairment of trade receivables

0,46 0,44 0,55 1 0,55 0,39

Presentation of the write-downs of inventories to net realisable value

0,46 0,44 0,55 1 0,55 0,31

Presentation of share of the profit or loss of investments accounted for using the equity method

0,7 0,36 0,55 1 0,55 0,48

Presentation of discontinued operations 0,38 0,68 1 1 1 0,62

Presentation of dividends received in Cash Flow Statement

0,48 0,44 1 0,5 1 0,5

Presentation of interest income in Cash Flow Statement

0,34 0,52 0,55 0,5 0,55 0,36

Presentation of interest expense in Cash Flow Statement

0,52 0,68 1 1 0,55 0,51

Total Harmonization Level 0,51 0,58 0,67 0,74 0,63 0,51

According to the findings outlined in Table 15 general harmonization

level of companies is about % 51. The highest harmonized accounting policies are at the presentation method of financial statements whereas the lowest level is in presentation of interest income in Cash Flow Statement. In addition to this, the harmonization level of presentation of deferred tax is %93.

13 of the companies in the study are run by four different parent companies. The highest general hamonization level (%74) occurs for the companies run by Isbank Group whereas the lowest level (%58) arises for the companies run by Koc Group. l

This finding verifies the H1 hypothesis. Decisions of parent company about accounting policy cause an increase in harmonization level. In other words, the parent company has influence on determining accounting policy of its subsidiaries.

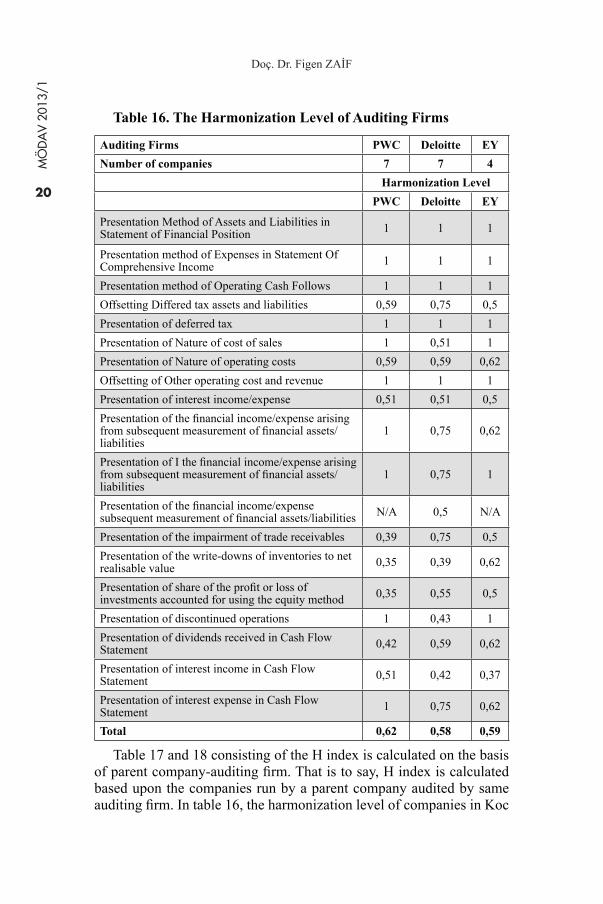

Taken as a group of companies audited by same auditing firms, the harmonization level of the companies audited by PWC is %62, Deloitte is %58 (Table 16). The highest harmonized accounting policies are at the presentation method of financial statements for all companies audited by PWC, Deloitte and EY. Whereas the lowest level is in presentation of the write-downs of inventories and share of profit/loss of investments accounted for using the equity method for the companies audited by PWC. Relatively, for the companies audited by Deloitte the lowest harmonized accounting policy is presentation of the write-downs of inventories.

Comparing with general harmonization level of %51, the harmonization level on the basis of auditing firms tends to increase. These findings confirm the H2 hypothesis.

MÖ

DA

V 20

13/1

20

Doç. Dr. Figen ZAİF

Table 16. The Harmonization Level of Auditing Firms

Auditing Firms PWC Deloitte EY

Number of companies 7 7 4

Harmonization Level

PWC Deloitte EY

Presentation Method of Assets and Liabilities in Statement of Financial Position 1 1 1

Presentation method of Expenses in Statement Of Comprehensive Income 1 1 1

Presentation method of Operating Cash Follows 1 1 1

Offsetting Differed tax assets and liabilities 0,59 0,75 0,5

Presentation of deferred tax 1 1 1

Presentation of Nature of cost of sales 1 0,51 1

Presentation of Nature of operating costs 0,59 0,59 0,62

Offsetting of Other operating cost and revenue 1 1 1

Presentation of interest income/expense 0,51 0,51 0,5

Presentation of the financial income/expense arising from subsequent measurement of financial assets/liabilities

1 0,75 0,62

Presentation of I the financial income/expense arising from subsequent measurement of financial assets/liabilities

1 0,75 1

Presentation of the financial income/expense subsequent measurement of financial assets/liabilities N/A 0,5 N/A

Presentation of the impairment of trade receivables 0,39 0,75 0,5

Presentation of the write-downs of inventories to net realisable value 0,35 0,39 0,62

Presentation of share of the profit or loss of investments accounted for using the equity method 0,35 0,55 0,5

Presentation of discontinued operations 1 0,43 1

Presentation of dividends received in Cash Flow Statement 0,42 0,59 0,62

Presentation of interest income in Cash Flow Statement 0,51 0,42 0,37

Presentation of interest expense in Cash Flow Statement 1 0,75 0,62

Total 0,62 0,58 0,59

Table 17 and 18 consisting of the H index is calculated on the basis of parent company-auditing firm. That is to say, H index is calculated based upon the companies run by a parent company audited by same auditing firm. In table 16, the harmonization level of companies in Koc

MÖ

DA

V 20

13/1

21

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Group audited by PWC is indicated. Koc Group consists of 5 companies and 3 of these 5 companies are audited by PWC. While the general harmonization level of Koc Group is % 62, the general harmonization level of 3 companies audited by PWC is up to % 63.

Table 17. The Harmonization Level of PWC- Koc Group

Auditing Firm PWC

Number of companies 3

The number of companies in Koc Group 5

Harmonization Level

Presentation Method of Assets and Liabilities in Statement of Financial Position

1

Presentation method of Expenses in Statement Of Comprehensive Income

1

Presentation method of Operating Cash Follows 1

Offsetting Differed tax assets and liabilities 0,55

Presentation of deferred tax 1

Presentation of Nature of cost of sales 1

Presentation of Nature of operating costs 0,55

Offsetting of other operating cost and revenue 1

Presentation of interest income/expense 0,55

Presentation of the financial income/expense arising from subsequent measurement of financial assets/liabilities

1

Presentation of I the financial income/expense arising from subsequent measurement of financial assets/liabilities

1

Presentation of the financial income/expense subsequent measurement of financial assets/liabilities

0

Presentation of the impairment of trade receivables 0,55

Presentation of the write-downs of inventories to net realisable value

0,33

Presentation of share of the profit or loss of investments accounted for using the equity method

0,55

Presentation of discontinued operations 1

Presentation of dividends received in Cash Flow Statement 0,33

Presentation of interest income in Cash Flow Statement 0,55

Presentation of interest expense in Cash Flow Statement 1

Total 0,63

MÖ

DA

V 20

13/1

22

Doç. Dr. Figen ZAİF

The previous conclusion can be drawn for the companies run by Dogan group as well. According to the sampling list, Dogan Group consists of 3 companies and 2 of these companies are audited by PWC. The general harmonization level of Dogan Group is %67 (Table 15), the harmonization level of PWC is %70 (Table 16).

With respect to the third hypothesis, we expect an increase in harmonization level of these 2 companies audited by PWC. The harmonization level of %70 confirms the hypothesis. Therefore we can say that, companies decisions in selecting accounting policies are effected by both parent company and auditing firms.

Table 18. The Harmonization Level of PWC- Dogan Group

Auditing Firm PWC

Number of companies 2

The number of companies in Koc Group 3

Harmonization Level

Presentation Method of Assets and Liabilities in Statement of Financial Position

1

Presentation method of Expenses in Statement Of Comprehensive Income

1

Presentation method of Operating Cash Follows 1

Offsetting Differed tax assets and liabilities 0,5

Presentation of deferred tax 1

Presentation of Nature of cost of sales 1

Presentation of Nature of operating costs 1

Offsetting of other operating cost and revenue 1

Presentation of interest income/expense 1

Presentation of the financial income/expense arising from subsequent measurement of financial assets/liabilities

1

Presentation of I the financial income/expense arising from subsequent measurement of financial assets/liabilities

1

Presentation of the financial income/expense subsequent measurement of financial assets/liabilities

Presentation of the impairment of trade receivables 0,5

Where are Presentation of the write-downs of inventories to net realisable value

1

MÖ

DA

V 20

13/1

23

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Presentation of share of the profit or loss of investments accounted for using the equity method

1

Presentation of discontinued operations 0

Presentation of dividends received in Cash Flow Statement 1

Presentation of interest income in Cash Flow Statement 0,5

Presentation of interest expense in Cash Flow Statement 1

Total 0,70

5. CONCLUSION

The objective of this study is to find out the effects of parent companies and auditing firms in the process of choosing accounting policies by examining the harmonization level.

For this purpose, 2005-2006 and 2007 periods, which is the first adoption period, were chosen for analysis. Before 2005, the companies and auditing firms obliged to choose the accounting policies designed in national legislations. Since the period starting with 2005, TCMB has required listed companies to prepare the financial statements and reports according to the IAS/IFRSs. By applying IAS/IFRSs Turkish listed companies faced with the fact of choosing accounting policies.

Therefore, the research is conducted on Turkish companies listed in ISE 50. By comparing general harmonization level with harmonization level based upon auditing firms- parent company, we aimed to observe the influence of auditing firms and parent company in choosing accounting policies.

Findings indicate that the general harmonization level tends to an increase on the basis of parent company. Another finding is that the harmonization level of the companies audited by same auditing firms increased, which means the auditing firms are effective in choosing accounting policies in Turkey. We further observed that the both parent companies and auditing firms have influenced choosing accounting policies of subsidiaries.

MÖ

DA

V 20

13/1

24

Doç. Dr. Figen ZAİF

6. REFERENCES

Archer, S., S. McLeay, and J. Dufour (1989). Audit Reports on Financial Statements of European Multinational Companies: A Comparative Study, London, England, The Institute of Chartered Accountants in England and Wales

Archer, Simon, P. Delvaille& S. Macleay (1995). The Measurement of Harmonization and the Comparability of Financial Statement Items: Within-Country and Between-Country Effects, Accounting and Business Research, XXV, 98:67-80.

Archer, G. S. H., Delvaille, P. &Mcleay, S. J. (1996). A statistical model of International accounting harmonization’, Abacus, Vol. 32, No. 1, pp. 1–29. Cañibano, L. & Mora, A. (2000). Evaluating The Statistical Significance Of The Facto Accounting Harmonization: A Study of European Global Players, The European Accounting Review, Vol. 9, No. 3, pp. 349-369.

Chen, S., Sun, Z. & Wang, Y. (2002). Evidence From China On Whether Harmonized Accounting Standards Harmonize Accounting Practices, Accounting Horizons, Vol. 16, No. 3, pp. 183–197

Choi, F. D. And G. G. Mueller (1992). International Accounting, 2. Edition, Englewood Cliffs, Prentice-Hall.

Choi, F.D.S. $ R.M. Levich (1991). International Accounting Diversity: Does It Affect Market Participants?, Financial Analysts Journal, 47 (4): 73-82

Cooke, T.E (1993). The Impact of Accounting Principles on Profits: The US versus Japan, Accounting and Business Research, XXII, 92:460-476.

Emenyonu, N. Emmanuel & S.J. Gray (1992). EC Accounting Harmonization: An Empirical Study of Measurement Practice in France, Germany and the UK”: Accounting and Business Research, XXII, 89: 49-58.

Garcia-Benau&Zorio (2004). Audit Reports on Financial Statements Prepared According to IASB Standards: Empirical Evidence from the European Union, International Journal of Auditing, Vol. 8, pp. 237-252.

Garrido, P., León, A. &Zorio, A. (2002). Measurement Of Formal Harmonization Progress: The IASC Experience, The International Journal of Accounting, Vol. 37, No. 1, pp. 1–26.

Herman Don & W. Thomas (1995). Harmonization of Accounting Measurement Practice in the European Community, Accounting and Business Research, Vol.25, No. 100, pp. 253–265.

MÖ

DA

V 20

13/1

25

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Hora, Judith A., Tondkar, Rasoul H., Adhikari, Aj Ay (1997). International Accounting Standards in Capital Markets, Journal of International Accounting Auditing & Taxation, 6(2): 17 I- 190

Hussein, M. E., V. Bavishi, and J. S. Gangolly( 1986). International similarities and differences in the auditor’s report. Auditing: A Journal of Practice and Theory (Fall): 124-133

IOSCO (2000). IASC Standards: Assessment Report, May, http://www.losco-org/pubdocs/pdf/IOSCOPD109.pdf

Karapinar, Aydin (2001). ¨UlkemizinMuhasebePolitikalarıAcısındanUlusal ve UluslararasıUyumu”, MuhasebeBilimDunyasıDergisi, Cilt:3, Sayı 1: 95–110.

Karapinar, A. and F. Zaif (2008). “SPK DuzenlemeleriAcısındanGelirTablosundaYer Alan BilgilerinSunumu ve ˙IMKB’deBir ˙Inceleme”, MuhasebeBilimDunyasıDergisi, Cilt:10, Sayı 2: 2008: 25–54.

Krisement, V. (1997). An approach for measuring the degree of comparability of financial accounting information’, The European Accounting Review, Vol. 6, No. 3, pp. 465–485.

McLeay, S., Neal, D. &Tollington, T. (1999). International Standardization And Harmonization’s New Measurement Technique, Journal of International Financial Management and Accounting, Vol. 10, No. 1, pp. 42–70.

Morris, R. D. & Parker, R. H. (1998). International Harmony Measures Of Accounting Policy: Comparative Statistical Properties, Accounting and Business Research, Vol. 29, No. 1, pp. 73–86.

Rahman A., Perera, H. &Ganeshanandam, S. (1996). Measurement Of Formal Harmonization In Accounting: An Exploratory Study, Accounting and Business Research, Vol.26, No.4, pp.325-339.

Rahman A., Perera, H. &Ganeshanandam, S. (2002). Accounting Practice Harmony, Accounting Regulation And Firm Characteristics, Abacus, Vol.38,No. 1, PP.46-77

Tay, J. S. W. & Parker, R. H. (1990). Measuring International Harmonization and Standardization, ABACUS, Vol. 26. No. 1

Van Der Tas, L. G. (1988). Measuring Harmonization Of Financial Reporting Practice, Accounting and Business Research, Vol. 18, No. 70, pp. 157–169.

Van Der Tas, L. G. (1992a). Evidence of EC Financial Reporting Practice Harmonization, European Accounting Review, Vol. 1, pp. 69–104.

MÖ

DA

V 20

13/1

26

Doç. Dr. Figen ZAİF

Van Der Tas, L. G. (1992b). Measuring International Harmonization: A Comment, Abacus, Vol. 28, No. 2, Pp. 211–216.

Van Der Tas, L.G. (1998). Measuring Harmonization of Financial Reporting Practice, Accounting and Business Research, XVIII, 70, 158

Walton, Peter (1992). Harmonization of Accounting in France and Britain: Some Evidence, Abacus, XXIIX, 2: 186-199.

Yang, D.C &C.B.Lee (1994). An Empirical Analysis of Pan-Pacific Accounting Practices in the 1970’s, Advances in International Accounting, 6: 133-145.

MÖ

DA

V 20

13/1

27

The Effects of Audit Firms and Parent Companies on Material Harmonization:A Perspective of Turkey

Appendix: Research Topics

1. Which method is used in presentation of the assets and liabilities?

a) Current-Non Current b) Liquidity

2. Which method selected for presentation of expenses?

a) Function b) Nature

3. Which method selected in reporting cash flows from operating activities?

a) Direct b) Indirect

4. Are the deferred tax assets and liabilities offset each other?

a) Yes b) No

5. In which part of the statement of financial position is the differed tax assets/liability reported?

a) Current b) Non-Current c) Both

6. Is the additional information about the nature of cost of sales reported?

a) Yes b) No

7. Is the information about the nature of operating costs presented in either in the income statement or in the notes?

a) The income statementb) The notes

8. Is other operating cost offset?

a) Yes b) No

9. Which accounting policy was chosen for financial income/expenses?

a) Only Expense reported b) Offset

10. Are the financial income and expense arising from the difference between the carrying amount and fair value of financial assets/liabilities disclosed in receivables/payables?

a) Yes b) No

11. Are the financial income and expense arising from the difference between the previous carrying amount and fair value of financial assets/liabilities disclosed in income statement?

a) Yes b) No

MÖ

DA

V 20

13/1

28

Doç. Dr. Figen ZAİF

12. In which part of income statement are the financial income and expense arising from difference between the previous carrying amount and fair value of financial assets/liabilities reported?

a) Operating Activity

b) Other operating activity

c) Financial Income/Expense

13. In which part of comprehensive income is the impairment of trade receivables reported?

a) Operating Costs

b) Other operating costs

c) No disclosure

14. Where are the write-downs of inventories to net realisable value reported?

a) Cost of Goods Sold b) Operating Costs

c) Other operating Costs d) No disclosure

15. Where is the share of the profit or loss of investments accounted for using the equity method?

a) Separately b) As other Income c) No disclosure

16. Where is discontinued operations reported in Income Statement?

a) Separately from continuing operations

b) In disclosures

c) No disclosure

17. Where is the dividends received reported in Cash Flow Statement?

a) Operating b) Investing c) Financing

18. Where is the interest income reported in Cash Flow Statement?

a) Operating b) Investing c) Financing

19. Where is the interest expense reported in Cash Flow Statement?

a) Operating b) Investing c) Financing

MÖ

DA

V 20

13/1

29

MUHASEBE HATA VE HİLELERİNİN ORTAYA

ÇIKARILMASINDA BAĞIMSIZ DENETÇİLERİN

SORUMLULUĞUNU ETKİLEYEN FAKTÖRLERE İLİŞKİN

ALGILAMALARI

Yrd. Doç. Dr. Canol KANDEMİR*

Yrd. Doç. Dr. Şenol KANDEMİR**

ÖZ

Bağımsız denetimin halka açık şirketler için zorunlu hale getirildiği 1930’lardan bu yana hata ve hilelerin ortaya çıkarılması bağımsız denetimin ana sorumluluklarından birisi olmuştur, ancak zaman içinde bu sorumluluk finansal tabloların önemli yanlışlıklar içermediği konusunda makul güvence vermeye dönüştürülmüştür. Söz konusu sorumluluk en iyi biçimde yasal dü-zenlemeler, mevcut denetim uygulamaları, kamunun beklentileri ve bağımsız denetçilerin algılamaları çerçevesinde tanımlanabilir. Dolayısıyla kapsayıcı bir tanıma ulaşabilmek amacıyla tamamlayıcı bir çalışma olarak bağımsız denet-çilerin bu konu ile ilgili algılamalarının sorgulanmasına yönelik bir anket ger-çekleştirilmiştir. Yürürlükteki denetim mevzuatına göre bağımsız denetçilerin muhasebe hata ve hilelerinin ortaya çıkarılmasına ilişkin açık bir sorumluluğu bulunmamakla birlikte yapılan bu çalışma finansal bilgi kullanıcıları tarafından ortaklaşa paylaşılması ve gerekli kaynak ve maddî altyapının tahsis edilmesi durumunda Türk denetçilerinin hata ve hilelerinin ortaya çıkarılması konusun-da daha fazla sorumluluk üstlenme eğiliminin arttığını ortaya koymaktadır.

Anahtar Kelimeler: Muhasebe Hata ve Hilelerinin Ortaya Çıkarılması, Bağımsız Denetçilerin Sorumluluğu, Denetim Beklenti Boşluğu, Denetim Ücretleri

JEL Sınıflandırması: M41, M42

* Çağ Üniversitesi, İktisadî ve İdarî Bilimler Fakültesi, [email protected] ** Çağ Üniversitesi, İktisadî ve İdarî Bilimler Fakültesi, [email protected]

MÖ

DA

V 20

13/1

30

Yrd. Doç. Dr. Canol KANDEMİR - Yrd. Doç. Dr. Şenol KANDEMİR

AUDITORS’ PERCEPTIONS REGARDING THE FACTORS EF-FECTING THEIR RESPONSIBILITY IN DETECTING ACCOUN-TING ERRORS AND FRAUDS

ABSTRACT

Detecting errors and frauds has been one of the primary responsibilities of external audit since 1930s during which the audit of public companies was made mandatory, but from that time on this responsibility has been transformed into giving reasonable assurance that financial statements are free of material misstatements. The detection responsibility could best be defined within the framework of relevant regulations, current audit practices, the expectations of the public, and the perceptions of auditors themselves. Thus, as a complementary study to reach a comprehensive definition a questionnaire survey was made to probe particularly the perceptions of auditors about this issue. By existing auditing legislation, though auditors do not explicitly have any responsibility for detecting accounting errors and frauds, this survey revealed that in case the responsibility is jointly shared by all financial information users and also adequate sources and infrastructure are assigned to implementing a comprehensive audit, the Turkish auditors’ tendency to take more responsibility begins to rise.

Keywords: Detecting Accounting Errors and Frauds, Auditors’ Responsibility, Audit-Expectation Gap, Audit Fees

JEL Classification: M41, M42

1. GİRİŞ

Bağımsız denetçilerin muhasebe hilelerinin önlenmesinde herhangi bir görevi ve sorumluluğu bulunmamaktadır. Önleme görevi tamamen işletme yönetimine ait bir sorumluluktur ve işletme yönetimi bu sorum-luluğu temel olarak hileleri tanıyabilecek ve fark edilmesini sağlayabi-lecek bir iç kontrol sistemi kurarak yerine getirmektedir. İç denetçilerin ve diğer personelin hileler ve bunların önlenmesi konusunda eğitilmesi de yönetimin görevleri arasında yer almaktadır. Aynı şekilde dünya uy-gulamalarında çok etkili olduğu anlaşılan anonim ihbar hatları kurmak ve işletmek, kurumsal yönetim uygulamaları, etik kurumsal kültür bu kapsamda ele alınmaktadır. Bağımsız denetimin hileleri önleme müca-delesine katkısı yaptığı kendi iç kontrol değerlendirmelerini, yönetimin iç kontrol sistemi konusundaki değerlendirmelerine yönelik görüşlerini ve denetim çalışmaları sırasındaki gözlemlerini denetim komitesine ak-

MÖ

DA

V 20

13/1

31

Muhasebe Hata ve Hilelerinin Ortaya Çıkarılmasında Bağımsız Denetçilerin Sorumluluğunu Etkileyen Faktörlere İlişkin Algılamaları

tarmak ve gelecek dönemlerdeki denetim çalışmalarında düzeltmeler ya da geliştirmeler yapılıp yapılmadığını izlemek biçiminde olabilmek-tedir.

Bağımsız denetçilerin muhasebe hata ve hilelerinin ortaya çıkarıl-masındaki rolü ve sorumluluğu ise muhasebe ve denetim yazınındaki en tartışmalı konulardan birisi olagelmiştir. Bu çerçevede bağımsız de-netçilerin özellikle muhasebe hilelerinin ortaya çıkarılması konusunda-ki sorumluluklarını etkileyen faktörler ile ilgili algılamaları ile kendile-rini ne dereceye kadar sorumlu gördüklerinin belirlenmesi anlamlı bir ilk adım oluşturabilecektir. Yapılan çalışma ile bağımsız denetçilerin muhasebe hilelerinin ortaya çıkarılması sorumluluğunu halihazırda na-sıl tanımladığı, söz konusu sorumluluğu daha etkili bir biçimde yerine getirebilmek ve muhasebe hilelerinin önlenmesi ve ortaya çıkarılma-sında etkinliği arttırmak için ne gibi öneriler geliştirdiği ve sorumlulu-ğun arttırılması konusundaki görüşleri bir eğilim yoklaması yapılarak ortaya konulmuştur. Bağımsız denetçilerin algılamalarının doğru bir biçimde saptanması ve tartışmaya açılması kamuoyunun denetimden gerçekçi beklentiler içinde olmasına, bir anlamda muhasebe hilelerinin ortaya çıkarılması görevinde hiçbir kurumun tam olarak üstlenmediği ya da sahip çıkmadığı alanları simgeleyen denetim beklenti boşluğunun daraltılmasına ve hata ve hilelerin daha kolay yapılabileceği söz konusu boşluğun kapatılmasına ya da sınırlandırılmasına yardımcı olabilecek-tir.