monthlyinsight-2018 8월 v1

TRANSCRIPT

2018년 8월

Monthly InsighTIT’s Cool

Mirae Asset Daewoo Research3| Monthly InsighT

I. Investment Strategy

II. Sector View

III. Think Big

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

Contents

......................................... 4

.................................................... 9

........................................................ 16

....................................... 23

.......................................... 26

.......................................................... 51

.......................................................... 55

*넋두리*

뜨거운 여름입니다. 7월 31일 서울 기온이 38.3도로 기상관측을 시작한 1907년 이후 111년 동안 두번

째로 높은 기온이었답니다. 오늘 8월 1일 예상 최고 기온이 39도 인데, 그럼 사상 최고 기온이 된다네

요(기존 최고 기온은 94년 7월의 38.4도). 정말 뜨거운 날씨입니다. 주식 시장은 반대로 핫한 것 같습니

다. 열불 난다고 해야 할까요? 전세계에서 7월 성적이 제일 나쁜 시장이 대한민국 시장이라네요.

먼쓸리 4주년 기념으로 중국 출장을 갑니다. 광저우, 시안, 우시 등 대한민국 업체들의 주요 공장들을 둘

러 볼 생각입니다.‘매번 그렇다네요~’가 아닌 직접 눈으로 보고 느끼고 오려 합니다. 다행히 실적

발표도 마무리 되고 있습니다. 3Q는 성수기 입니다. 원달러 환율도 실적에 도움이 되고 있습니다. 부진

한 실적들은 주가에 반영되었습니다. 뜨거운 여름, IT가 휴식처가 될 겁니다. IT’s Cool !!

열정의 후배들 얘기도 하고 싶습니다. 지난 달에 후배들이 찾아왔습니다. 함께 일하다가 타사로 옮긴

후배들인데 애널리스트로 데뷰를 했거든요. 멋지게 쓴 인생 첫 보고서에 사인까지 곁들여 가져왔습니

다. 저녁을 사주며 이런 저런 얘기를 하는데, 열정이 넘쳐 참 보기 좋았습니다. 제가 그랬듯이 후배들

이 제가 가고 있는 길을 따로 오고 있다고 생각하니 어깨가 무겁고 두렵기도 합니다.

아직도 애널리스트 일이 좋은 데 ‘후학양성’에도 힘쓰라는 어느 선배님 말씀도 자꾸 신경이 쓰입

니다. 바이 사이드나 셀 사이드로 나간 많은 후배들에게 편한 선배이고 싶은데 어려워 하는 것도 가

끔은 서운하고요. 그러고 보니 먼쓸리도 벌써 4년이 되었습니다. 2014년 9월부터 시작했거든요. 4년간

최선호주 수익률은 118.6% 입니다. 과거 1년간은 13.3% 구요. 최근 수익률이 다시 좋아지고 있습니다.

Mirae Asset Daewoo Research4| Monthly InsighT

I. Investment Strategy

실적 발표 마무리. 실적 개선 업체와 함께 부진한 실적 반영된업체도 관심 필요

II. Sector View

III. Think Big

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

Mirae Asset Daewoo Research5| Monthly InsighT

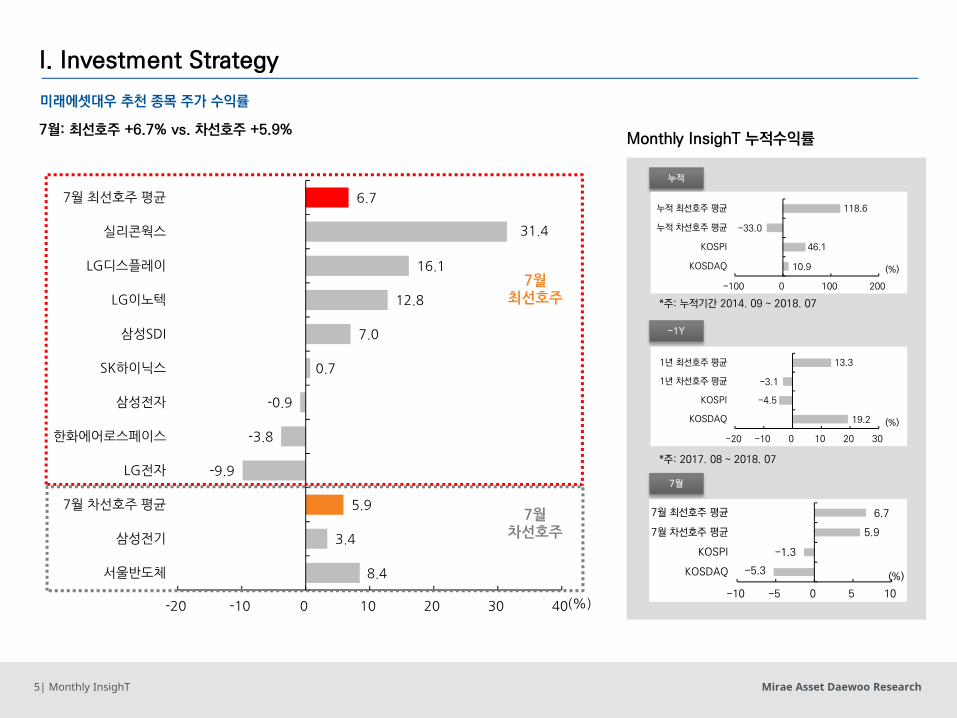

I. Investment Strategy

7월: 최선호주 +6.7% vs. 차선호주 +5.9%

미래에셋대우 추천 종목 주가 수익률

Monthly InsighT 누적수익률

*주: 누적기간 2014. 09 ~ 2018. 07

7월

-1Y

누적

*주: 2017. 08 ~ 2018. 07

8.4

3.4

5.9

-9.9

-3.8

-0.9

0.7

7.0

12.8

16.1

31.4

6.7

-20 -10 0 10 20 30 40

서울반도체

삼성전기

7월 차선호주 평균

LG전자

한화에어로스페이스

삼성전자

SK하이닉스

삼성SDI

LG이노텍

LG디스플레이

실리콘웍스

7월 최선호주 평균

(%)

7월차선호주

7월최선호주

10.9

46.1

-33.0

118.6

-100 0 100 200

KOSDAQ

KOSPI

누적 차선호주 평균

누적 최선호주 평균

(%)

-5.3

-1.3

5.9

6.7

-10 -5 0 5 10

KOSDAQ

KOSPI

7월 차선호주 평균

7월 최선호주 평균

(%)

19.2

-4.5

-3.1

13.3

-20 -10 0 10 20 30

KOSDAQ

KOSPI

1년 차선호주 평균

1년 최선호주 평균

(%)

Mirae Asset Daewoo Research6| Monthly InsighT

I. Investment Strategy

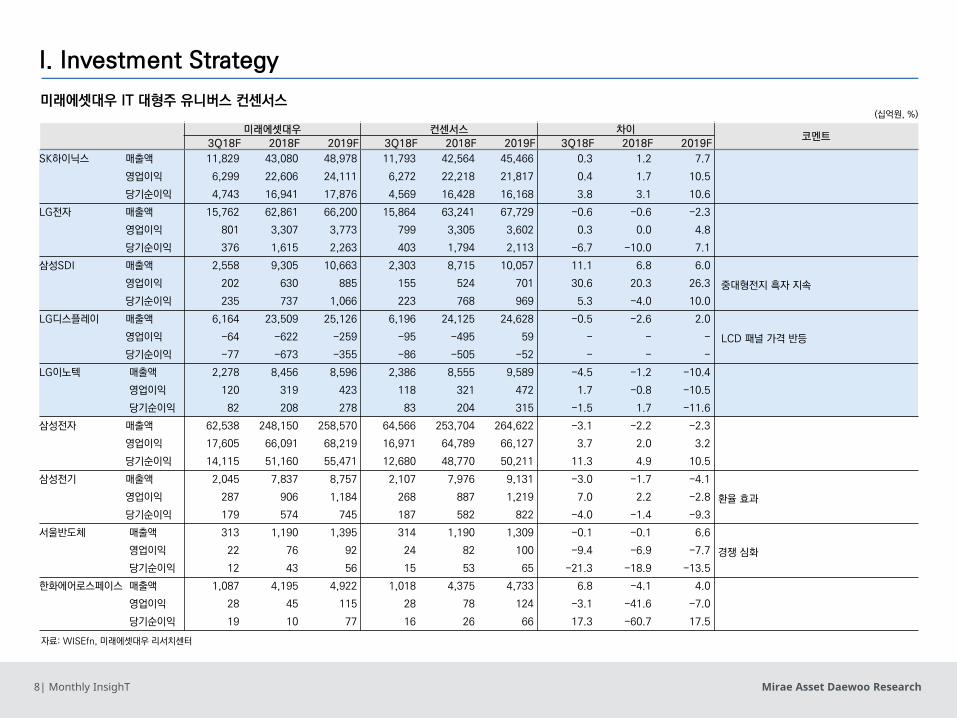

자료: WISEfn, 미래에셋대우 리서치센터

한국 대형 IT 업체 주가 상승률(1M) 및 실적 컨센서스 변경 내역

미래에셋대우 IT 대형주 유니버스 요약

자료: WISEfn, 미래에셋대우 리서치센터

(원, %, 배)

업체 투자의견 목표주가현재주가

(18.07.31)상승여력

주가 상승률 P/E P/B ROE

1W 1M 18F 19F 18F 19F 18F 19F

SK하이닉스 매수 120,000 86,300 39.0 3.2 0.7 3.8 3.9 1.2 1.0 39.6 28.6

LG전자 매수 123,000 74,800 64.4 -7.7 -9.9 7.5 6.4 0.9 0.8 12.7 13.2

삼성SDI 매수 330,000 229,000 44.1 0.4 7.0 21.6 16.6 1.3 1.2 6.4 7.9

LG디스플레이 매수 27,000 21,250 27.1 -0.9 16.1 -15.1 -146.2 0.6 0.6 -3.6 -0.4

LG이노텍 매수 210,000 163,000 28.8 1.2 12.8 18.9 12.3 1.8 1.6 10.0 13.6

삼성전자 매수 64,000 46,250 38.4 0.2 -0.9 7.0 6.8 1.3 1.1 21.4 18.7

삼성전기 매수 193,000 153,500 25.7 -3.5 3.4 20.5 14.5 2.4 2.1 12.9 15.8

서울반도체 매수 23,500 18,000 30.6 -9.3 8.4 19.7 16.1 1.6 1.5 8.7 9.9

한화에어로스페이스 매수 32,300 22,550 43.2 -2.6 -3.8 45.4 17.9 0.6 0.5 1.2 3.0

실적 발표 마무리. 실적 개선 업체와 함께 부진한 실적 반영된 업체도 관심 필요

■ IT 산업 현황

- 디스플레이: 7월 LCD 패널 가격 반등, 하반기 안정적 흐름 예상

OLED 3분기 실적 회복 시작, 폴더블/QD-OLED 가시화

- 반도체: 모바일향 메모리 성수기 진입 및 Enterprise SSD 수요 확대 시작

공급 과잉 논란 다소 해소 중(단기간내 capa 증설 가능공간 제한적+장기공급계약)

- 모바일/부품: 아이폰 X, 갤럭시 S9, G7 ThinQ 부진. 스마트폰 보다 부품 업체에 부정적

- TV/가전 산업의 높아진 시장 기대도 부담(패널 시장 혼돈 및 원재료 상승)

■ Strategy1) 배터리 업체 선호(삼성SDI) ESS 중심으로 실적 견조, 리레이팅 필요

2) LCD 단기적인 가격 안정화 예상. OLED 폴더블 기기 출시, QD-OLED 수혜주 찾기

3) 가격 하락 예상되는 NAND 보다는 DRAM 비중 큰 업체에 투자 실적 개선 효과 극대화

4) 모바일/부품 2Q18 실적 부진. 주가 하락 반영 후 저점 매수 전략

■ 최선호주- SK하이닉스, LG전자, 삼성SDI, LG디스플레이, LG이노텍, 슈피겐코리아

-80

-40

0

40

80

-20

-10

0

10

20

(%)(%) 주가 상승률 (1M, L) 2Q18 영업이익 컨센서스 변경내역 (R)

Mirae Asset Daewoo Research7| Monthly InsighT

자료: 미래에셋대우 리서치센터

수정 전 수정 후 변경률코멘트

3Q18F 2018F 2019F 3Q18F 2018F 2019F 3Q18F 2018F 2019F

SK하이닉스 매출액 10,657 40,748 45,959 11,829 43,080 48,978 11.0 5.7 6.6

영업이익 5,628 21,304 23,767 6,299 22,606 24,111 11.9 6.1 1.4 모바일 메모리 성수기

당기순이익 4,318 15,917 17,924 4,743 16,941 17,876 9.8 6.4 -0.3

LG전자 매출액 15,762 62,861 66,200 15,762 62,861 66,200 0.0 0.0 0.0

영업이익 801 3,307 3,773 801 3,307 3,773 0.0 0.0 0.0

당기순이익 376 1,615 2,263 376 1,615 2,263 0.0 0.0 0.0

삼성SDI 매출액 2,558 9,305 10,663 2,558 9,305 10,663 0.0 0.0 0.0

영업이익 202 630 885 202 630 885 0.0 0.0 0.0

당기순이익 235 737 1,066 235 737 1,066 0.0 0.0 0.0

LG디스플레이 매출액 6,164 23,509 25,126 6,164 23,509 25,126 0.0 0.0 0.0

영업이익 -64 -622 -259 -64 -622 -259 0.0 0.0 0.0

당기순이익 -77 -673 -355 -77 -673 -355 0.0 0.0 0.0

LG이노텍 매출액 2,278 8,456 8,596 2,278 8,456 8,596 0.0 0.0 0.0

영업이익 120 319 423 120 319 423 0.0 0.0 0.0

당기순이익 82 208 278 82 208 278 0.0 0.0 0.0

삼성전자 매출액 62,166 245,568 250,008 62,538 248,150 258,570 0.6 1.1 3.4

영업이익 17,802 67,525 68,907 17,605 66,091 68,219 -1.1 -2.1 -1.0

당기순이익 14,870 54,498 58,375 14,115 51,160 55,471 -5.1 -6.1 -5.0

삼성전기 매출액 2,045 7,837 8,757 2,045 7,837 8,757 0.0 0.0 0.0

영업이익 287 906 1,184 287 906 1,184 0.0 0.0 0.0

당기순이익 179 574 745 179 574 745 0.0 0.0 0.0

서울반도체 매출액 313 1,190 1,395 313 1,190 1,395 0.0 0.0 0.0

영업이익 22 76 92 22 76 92 0.0 0.0 0.0

당기순이익 12 43 56 12 43 56 0.0 0.0 0.0

한화에어로스페이스매출액 1,087 4,195 4,922 1,087 4,195 4,922 0.0 0.0 0.0

영업이익 28 45 115 28 45 115 0.0 0.0 0.0

당기순이익 19 10 77 19 10 77 0.0 0.0 0.0

(십억원, %)

I. Investment Strategy

미래에셋대우 IT 대형주 유니버스 실적 추정치 변경 내역

Mirae Asset Daewoo Research8| Monthly InsighT

I. Investment Strategy

미래에셋대우 IT 대형주 유니버스 컨센서스(십억원, %)

자료: WISEfn, 미래에셋대우 리서치센터

미래에셋대우 컨센서스 차이코멘트

3Q18F 2018F 2019F 3Q18F 2018F 2019F 3Q18F 2018F 2019F

SK하이닉스 매출액 11,829 43,080 48,978 11,793 42,564 45,466 0.3 1.2 7.7

영업이익 6,299 22,606 24,111 6,272 22,218 21,817 0.4 1.7 10.5

당기순이익 4,743 16,941 17,876 4,569 16,428 16,168 3.8 3.1 10.6

LG전자 매출액 15,762 62,861 66,200 15,864 63,241 67,729 -0.6 -0.6 -2.3

영업이익 801 3,307 3,773 799 3,305 3,602 0.3 0.0 4.8

당기순이익 376 1,615 2,263 403 1,794 2,113 -6.7 -10.0 7.1

삼성SDI 매출액 2,558 9,305 10,663 2,303 8,715 10,057 11.1 6.8 6.0

영업이익 202 630 885 155 524 701 30.6 20.3 26.3 중대형전지 흑자 지속

당기순이익 235 737 1,066 223 768 969 5.3 -4.0 10.0

LG디스플레이 매출액 6,164 23,509 25,126 6,196 24,125 24,628 -0.5 -2.6 2.0

영업이익 -64 -622 -259 -95 -495 59 - - - LCD 패널 가격 반등

당기순이익 -77 -673 -355 -86 -505 -52 - - -

LG이노텍 매출액 2,278 8,456 8,596 2,386 8,555 9,589 -4.5 -1.2 -10.4

영업이익 120 319 423 118 321 472 1.7 -0.8 -10.5

당기순이익 82 208 278 83 204 315 -1.5 1.7 -11.6

삼성전자 매출액 62,538 248,150 258,570 64,566 253,704 264,622 -3.1 -2.2 -2.3

영업이익 17,605 66,091 68,219 16,971 64,789 66,127 3.7 2.0 3.2

당기순이익 14,115 51,160 55,471 12,680 48,770 50,211 11.3 4.9 10.5

삼성전기 매출액 2,045 7,837 8,757 2,107 7,976 9,131 -3.0 -1.7 -4.1

영업이익 287 906 1,184 268 887 1,219 7.0 2.2 -2.8 환율 효과

당기순이익 179 574 745 187 582 822 -4.0 -1.4 -9.3

서울반도체 매출액 313 1,190 1,395 314 1,190 1,309 -0.1 -0.1 6.6

영업이익 22 76 92 24 82 100 -9.4 -6.9 -7.7 경쟁 심화

당기순이익 12 43 56 15 53 65 -21.3 -18.9 -13.5

한화에어로스페이스 매출액 1,087 4,195 4,922 1,018 4,375 4,733 6.8 -4.1 4.0

영업이익 28 45 115 28 78 124 -3.1 -41.6 -7.0

당기순이익 19 10 77 16 26 66 17.3 -60.7 17.5

Mirae Asset Daewoo Research9| Monthly InsighT

I. Investment Strategy

II. Sector View

• 디스플레이: 성수기 진입. LCD 패널가격 반등+OLED 실적 회복

• 반도체: 공급 과잉 의구심 해소 구간

• 통신장비/전자부품: 스마트폰 부품 산업 2Q18 부진. 점진적

개선 기대. 원달러 환율 상승, 5G 효과, 4차 산업 혁명 수혜 부품

III. Think Big

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

Mirae Asset Daewoo Research10| Monthly InsighT

■ Event

- 7월 LCD 패널가격 추이: 성수기 진입 LCD 패널 가격 반등

1) TV 패널가격: 55인치 Flat, 65인치 -2.0%, 40인치 대 0.0% ~ +3.0%

2) IT 패널가격: Flat

- 6월 LCD TV 출하: 1,557만대(+1.4% YoY)

- 6월 면적 기준 TV 출하: +7.6% YoY 대형 TV 판매 호조 지속

- 6월 OLED TV 출하: 19.0만대(+75.4% YoY), 예상치(17.0만대) 상회

- SDC: 하반기 OLED 실적 회복 + QD-OLED 연구 개발 중

- 폴더블 기기 관련 부품 3분기 공급 시작 예정 연내 공개 및 내년 초 출시 예상

- 6월 글로벌 전기차 판매량: 35.1만대(+10.6% YoY)

1) BEV: 10.0만대(+30.3% YoY)

2) HEV: 20.3만대(-0.7% YoY)

3) PHEV: 4.9만대(+32.6% YoY)

■ Implication

- 7월 LCD 패널가격 반등: 1) 중국 업체 공급량 축소, 2) 성수기 진입, 3) Cash Cost 진입

- 패널 가격 3분기까지 견조한 흐름 유지 4분기 재차 하락할 가능성이 높으나,

- Cash Cost 부담으로 큰 폭의 하락은 제한적 일 것 4분기 TV Sell-through 중요

- SDC 하반기 실적 회복 구간 제품 수급이 타이트한 소재 중심으로 선별 필요(PI필름 등)

- 폴더블 관련 수혜주는 비에이치, SKC코오롱PI / QD-OLED TV 제품 출시는 20년 말 ~

21년 초 일 것으로 예상

- 중국 시장 BEV 및 PHEV YoY 성장률 둔화 보조금 한도 하향 영향으로 판단, 국내

배터리 업체 영향 제한적

자료: Witsview, 미래에셋대우 리서치센터

LCD 패널가격 변동률

Check point

자료: SNE Research, 미래에셋대우 리서치센터

월별 전기차 판매량 추이

성수기 진입: LCD 패널가격 반등 + OLED 실적 회복

OLED: 폴더블 출시 가시화 / QD-OLED TV 램프업 속도

LCD: 4분기 Sell-Through 및 19년 Set 판매 목표

III. Sector View디스플레이

-8

-6

-4

-2

0

2

4

6

14.1 14.7 15.1 15.7 16.1 16.7 17.1 17.7 18.1 18.7

Notebook Monitor

TV (Open-cell) TV (4K x 2K)

(%)

-50

0

50

100

150

0

100

200

300

17.4 17.7 17.10 18.1 18.4

(%)(천대) BEV 판매량 (L) HEV 판매량 (L) PHEV 판매량 (L)

BEV YoY (R) HEV YoY (R) PHEV YoY (R)

Mirae Asset Daewoo Research11| Monthly InsighT

Key Charts

삼성디스플레이 분기 실적 추이 및 전망

LCD TV 월별 출하량 추이

OLED TV 월별 출하량 추이

월별 LCD 패널 출하 면적 추이(어플리케이션 별)

자료: 삼성전자, 미래에셋대우 리서치센터

자료: 산업자료, 미래에셋대우 리서치센터

자료: 산업자료, 미래에셋대우 리서치센터

자료: 산업 자료, 미래에셋대우 리서치센터

III. Sector View디스플레이

-15

-10

-5

0

5

10

15

0

7

14

21

28

15.1 15.7 16.1 16.7 17.1 17.7 18.1 18.7

LCD TV 출하량 (L) YoY 증감률 (R)

(백만대) (%)

0

20

40

60

0

100

200

300

15.1 15.7 16.1 16.7 17.1 17.7 18.1 18.7

(%)(천대)

기타SkyworthPanasonicSonyLG전자LG전자 외 업체 비중 (R)

-25

0

25

50

0

6,000

12,000

18,000

15.1 15.7 16.1 16.7 17.1 17.7 18.1 18.7

(%)(Km2) TV panel (L) Monitor panel (L)Notebook panel (L) Tablet panel (L)Others (L) YoY growth (R)

-10

0

10

20

30

0

3

6

9

12

15

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18F

(%)(조원)

매출액 (L)

영업이익률 (R)

Mirae Asset Daewoo Research12| Monthly InsighT

자료: DRAMeXchange, 미래에셋대우 리서치센터

PC DRAM 현물, 고정가격 (DDR4 8Gb 2,133MHz)

Check point

자료: DRAMeXchange, 미래에셋대우 리서치센터

NAND 현물, 고정가격 (64Gb)

공급 과잉 의구심 해소 구간

하이엔드 스마트폰 DRAM 탑재량 증가 여부

III. Sector View반도체

■ Event

- 7월 Memory 계약 가격 발표 (DRAMeXchange)• PC DRAM 고정 가격 일부 상승 (DDR4 4GB module: 1.47% MoM, 분기 계약)• Server DRAM 고정 가격 상승 지속 추정 (약 1% MoM)• NAND Flash 고정 가격 하락 재개 미중 무역전쟁으로 인한 ZTE 판매 금지로 수요 일부 감소

중국 NAND 제조사 물량 증가로 공급 일부 증가

- 삼성전자/SK하이닉스 2분기 실적 발표• 삼성전자: (+) DRAM 1X/1Ynm 공정 비중 확대. (-) 11라인 DRAM, CIS 전환• SK하이닉스: 우시 2Fab(DRAM), M15(NAND) 2019년중 가동 예정• 스마트폰 메모리 고사양화(트리플 카메라 적용 등)• Gaming PC(고용량 탑재) 호조세 PC DRAM 수요 증가

- 글로벌 주요 IT 업체(Facebook, Google, Microsoft 등) 2분기 실적 발표

■ Implication

- 공급 측면: 2018-2019년 내 급격한 공급 증가 요인 없음

- 수요 측면: 장기공급계약을 통한 수요 견조세 확인

- 클라우드 서비스 수익성 견조. Capex 금액 증가세 지속

■ Market forecast

- Mobile DRAM: 3분기 성수기 도래 + 하이엔드 스마트폰 위주 탑재량 증가

- Server DRAM: 북미 및 중국 인터넷 업체 Datacenter향 수요 증가 지속 여전히 타이트한 수급 상황. 가격 상승 지속 예상 (월평균 1% 수준 상승 예상)

- 메모리 업황 논란에도 불구, 주요 메모리업체 이익 성장 지속 예상

-15

0

15

30

45

0

3

6

9

12

16.06 16.12 17.06 17.12 18.06 18.12

(%)(US$)

Spread(R)Spot price(L)Contract price(L)

-20

0

20

40

60

0

2

4

6

8

15.04 15.12 16.08 17.04 17.12 18.08

(%)(US$)

Spread(R)Spot price(L)Contract price(L)

Mirae Asset Daewoo Research13| Monthly InsighT

Key Charts

DRAM 공정 비중 변화

글로벌 DRAM 수급 추이 및 전망

NAND 공정 비중 변화

글로벌 NAND 수급 추이 및 전망

자료: IHS Markit, 미래에셋대우 리서치센터

자료: Gartner, KDB대우증권 리서치센터

자료: IHS Markit, 미래에셋대우 리서치센터

자료: Gartner, KDB대우증권 리서치센터

III. Sector View반도체

-5

0

5

10

15

0

15

30

45

60

1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18 1Q19F

공급 (L) 수요 (L) 공급과잉률 (R)

(1Gb eq, 십억개) (%)

-20

-10

0

10

20

0

30

60

90

120

1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18 1Q19F

공급 (L) 수요 (L) 공급과잉률 (R)

(8Gb eq, 십억개) (%)

3.2 11.2

27.4 39.4

48.7 57.9

61.9

64.3

0

25

50

75

100

1Q17 3Q17 1Q18 3Q18F

(%)

96단

64/72단

48단

32/36단

24단

2D NAND

10.2 19.0

32.3 45.6

58.8 67.2 71.5

75.6 70.0

60.6 51.9

35.4

0

25

50

75

100

1Q17 3Q17 1Q18F 3Q18F 1Q19F 3Q19F

(%)

1ynm

1xnm

2znm

2ynm

Mirae Asset Daewoo Research14| Monthly InsighT

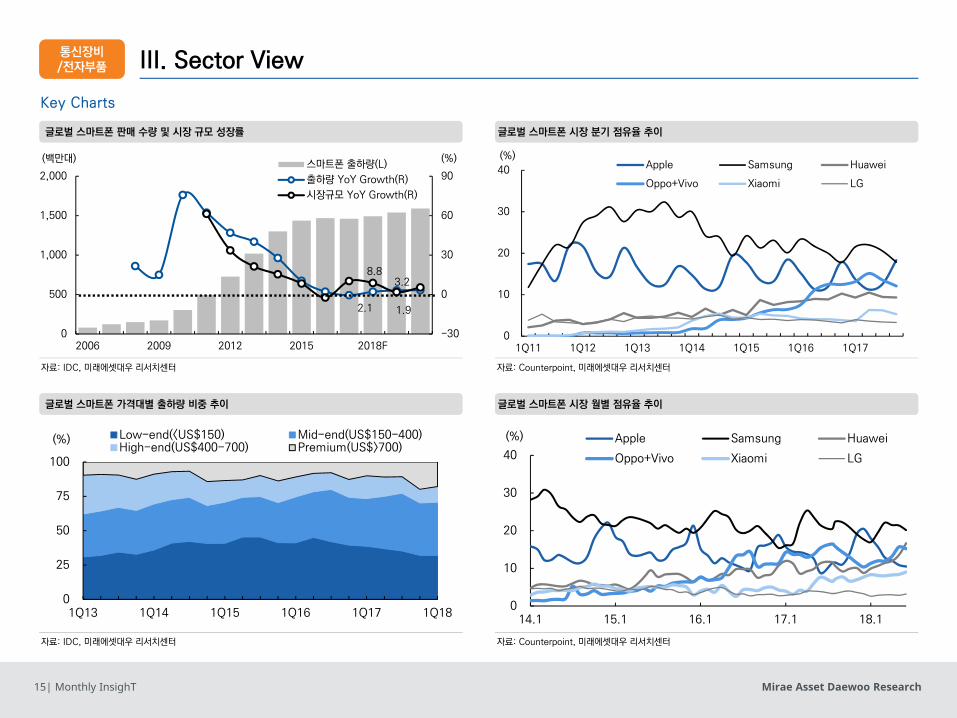

통신장비/전자부품 III. Sector View

자료: 삼성전자, Counterpoint, 미래에셋대우 리서치센터

자료: Apple, Counterpoint, Factset, 미래에셋대우 리서치센터

삼성전자 스마트폰 판매 수량 및 시장점유율 추이

애플 스마트폰 판매 수량 및 시장점유율 추이

스마트폰 부품 산업 2Q18 부진. 점진적 개선 기대. 저평가 업체는 매수 기회. 긍정: 원달러 환율 상승, 5G 효과, 4차 산업 혁명 수혜 부품

Check point

■ Event

- 스마트폰 시장 성숙기 현상 지속(1Q18 판매수량 -2.9% YoY)

- 삼성전자: 갤럭시 S9 부진. 노트9 조기출시

- LG전자: G7 ThinQ도 부진. 2Q18 영업 적자 확대. 미국 시장 3위 유지는 위안

- 애플: 기대수준의실적. 하반기후속모델기대본격화

- 중국 시장 부진. 중국 업체 해외진출 가능 업체와 불가능 업체간 차별화

- 메모리반도체, 수동부품 가격 상승은 수익성에 부정적 영향

■ Implication

- 삼성전자: 브랜드와 시장점유율 유지 전략 필요(인도 시장). 하드웨어 차별화(폴더블 등) 필요

- LG전자: LG만의 색깔 찾기 필요. 2018년 수익성 개선 노력(비용 관리). 미국 ZTE 이슈 주목

- 애플: 후속모델수혜는제한적. 액세서리사업도관심필요

- 중국: 업체들의 본격적인 차별화. 구조 조정 가능성에 관심 필요(국내 부품 산업 Risk)

- 스마트폰 부품 산업 부진. 원달러 환율 상승은 긍정적

■ Strategy

- 스마트폰 시장 부진. 2Q18 실적 부진으로 낮아진 기대는 주가에 긍정적. 저평가 업체 관심

- 삼성전자의 전략 중요: 고가 전략 Vs. 수량 전략 Vs. 폴더블 전략?

- 애플 신제품 수혜주 관심: 애플의 단가 인하 압력은 우려

- 부품 업체들의 차별화 진행 중. 부품주 중 중장기적인 경쟁력을 확보한 업체 혹은 신기술에관심 부품 산업 구조 조정에서 생존한 업체

- 4차 산업 혁명(자율 주행차, 인공 지능, IoT) 수혜 가능한 부품 업체 주목

예상 보다도 더 나쁜 스마트폰 산업. 부품 산업은 2Q18 실적 최악. 점진 개선 기대저평가 영역에 진입하는 업체들은 매수 기회

-10

0

10

20

0

30

60

90

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

(%)(백만대) iPhone 출하량(L) 출하량 YoY 증가율(R)Apple M/S (R)

iPhone8/8+/X

iPhone7/7+

-20

0

20

40

0

40

80

120

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

(%)(백만대) 스마트폰 출하량(L) 출하량 YoY 증가율

Samsung M/S (R)

갤럭시S7/E

갤럭시Note 8갤럭시

Note 8갤럭시Note 7

갤럭시S9

Mirae Asset Daewoo Research15| Monthly InsighT

III. Sector View

Key Charts

자료: IDC, 미래에셋대우 리서치센터

글로벌 스마트폰 판매 수량 및 시장 규모 성장률

통신장비/전자부품

자료: IDC, 미래에셋대우 리서치센터

글로벌 스마트폰 가격대별 출하량 비중 추이

자료: Counterpoint, 미래에셋대우 리서치센터

글로벌 스마트폰 시장 분기 점유율 추이

자료: Counterpoint, 미래에셋대우 리서치센터

글로벌 스마트폰 시장 월별 점유율 추이

0

10

20

30

40

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17

(%)Apple Samsung Huawei

Oppo+Vivo Xiaomi LG

2.1

3.28.8

1.9

-30

0

30

60

90

0

500

1,000

1,500

2,000

2006 2009 2012 2015 2018F

(%)(백만대)스마트폰 출하량(L)

출하량 YoY Growth(R)

시장규모 YoY Growth(R)

0

10

20

30

40

14.1 15.1 16.1 17.1 18.1

Apple Samsung Huawei

Oppo+Vivo Xiaomi LG

(%)

0

25

50

75

100

1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

Low-end(<US$150) Mid-end(US$150-400)High-end(US$400-700) Premium(US$>700)

(%)

Mirae Asset Daewoo Research16| Monthly InsighT

I. Investment Strategy

II. Sector View

III. Think Big

1) 삼성전자, 폴더블 폰 출시 예정

2) 폴더블 디스플레이 전망

3) 폴더블 디스플레이 서플라이 체인

4) 폴더블 OLED 구조의 4가지 변화

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

Mirae Asset Daewoo Research17| Monthly InsighT

IV. Think Big 1) 삼성전자, 폴더블 폰 출시 예정

• 삼성전자는 2019년 초 7인치 크기의 ‘Foldable’ 스마트폰을 공개할 예정

• 초기 출시 모델은 모바일 게임 이용자 등 특정 시장을 겨냥할 계획

• 성공적으로 데뷔할 경우, 2019년 하반기부터 상용화 가능

• 소형 테블릿 PC와 비슷한 7인치 크기의 디스플레이 탑재될 예정

• 폴더블 폰의 가격은 $1,500~2,000 사이에 출시될 예정

삼성전자, 2019년 초

폴더블 폰 출시 예정

삼성전자, ‘Galaxy Wing’(가칭) 폴더블 폰 컨셉 사진 공개

자료: 언론보도

Mirae Asset Daewoo Research18| Monthly InsighT

IV. Think Big 1) 삼성전자, 폴더블 폰 출시 예정

• 삼성전자의 폴더블 폰 출시 발표 이후, 중국 업체들도 출시 계획 발표

• Huawei, BOE와 협력해 삼성전자보다 먼저 폴더블 폰을 출시하는 것이 목표

• Xiaomi, 제품 발표 후 바로 양산까지 하는 계획 수립. 제품 완성도 떨어질 가능성

• 삼성전자, 출시 시기보다는 완성도에 집중. 패널 내구성 극대화에 집중

• 중국 폴더블 폰은 삼성전자보다 저렴한 100만원 초반대에 출시 예정

중국 업체들도

내년 초 폴더블 공개 예정

자료: 언론보도

업체 구현방식 패널 공급사 예상 출시 가격

삼성전자 안으로 접는 '인폴딩' 삼성디스플레이 170~220만원

Huawei 안으로 접는 '인폴딩' BOE 100만원 초반

Xiaomi 밖으로 접는 '아웃폴딩' BOE, Visionox, LGD 中 1개사 100만원 초반

Oppo 미정 BOE, Visionox, LGD 中 1개사 100만원 초반

자료: BOE, 미래에셋대우 리서치센터

한국/중국 업체별 폴더블 스마트폰 개발 현황중국 BOE, 플렉서블 OLED 디스플레이

자료: 언론보도, 미래에셋대우 리서치센터

Mirae Asset Daewoo Research19| Monthly InsighT

IV. Think Big 2) 폴더블 디스플레이 전망

자료: IHS, 미래에셋대우 리서치센터

플렉서블 디스플레이 시장 규모 전망(어플리케이션 별)플렉서블 디스플레이 시장 규모 전망(형태 별)

자료: IHS, 미래에셋대우 리서치센터

• 플렉서블 디스플레이 시장 규모는 2017년 70억달러 2020년 185억달러로 성장할 전망

• 초기 시장: 모바일 기기용 패널 중심으로 시장 형성

• 2020년 이후: 롤러블 기술 상용화될 경우, 대형 디스플레이 시장으로 확장

• 내년 폴더블 폰 출시 이후 소비자 반응에 따라 본격적인 투자 시작될 예상

시장규모 2020년까지

$185억에 달할 전망

0

4

8

12

16

20

14 15 16 17 18F 19F 20F

(십억달러)Rollable Foldable Flat Curved Bendable

0

4

8

12

16

20

14 15 16 17 18F 19F 20F

(십억달러) Smart Watch OLED TV

Mobile Phone Mobile PC

E-Book Automobile Monitor

Mirae Asset Daewoo Research20| Monthly InsighT

IV. Think Big 3) 폴더블 디스플레이 서플라이 체인

자료: IHS, 미래에셋대우 리서치센터

LG디스플레이 유기재료 구성 및 서플라이 체인삼성디스플레이 유기재료 구성 및 서플라이 체인

자료: IHS, 미래에셋대우 리서치센터

• 폴더블 출시 이후 디스플레이 면적이 넓어짐에 따라 OLED 유기재료 업체들의 수혜 예상

• 면적 증가 수준에 따라 Q가 배로 증가하는 효과가 있기 때문

• 애플의 시장 진입으로 중소형 디스플레이 시장이 OLED로 전환되고 있음

• LG디스플레이, 중국 패널 업체들 등도 중소형 OLED 시장에 진입 중

넓어지는 면적에 따른

유기 재료 수요 증가

Mirae Asset Daewoo Research21| Monthly InsighT

IV. Think Big 4) 폴더블 OLED 구조의 4가지 변화

• 폴더블 공정상 사용되는 신소개

1) 커버윈도우(유리) CPI 필름

2) 터치센서(ITO) 터치센서(메탈메쉬/은나노)

3) Base 필름(PET) Base 필름(PI)

• 넓어지는 면적에 비례하여 증가하는 소재 수요

4) RF-PCB 수량 증가 (1개 2 or 3개)

최대 수혜 업종:

OLED 소재 업체

자료: 미래에셋대우 리서치센터

OLED 구조 변화에 따른 4가지 변화

Mirae Asset Daewoo Research22| Monthly InsighT

IV. Think Big 4) 폴더블 OLED 구조의 4가지 변화

가시성 높은 업체 위주의

선별적인 접근 필요

PI필름

폴더블 기기 관련 수혜주 찾기

자료: 미래에셋대우 리서치센터

폴더블 기기 출시 시, 실적과의 연관성 높음 향후 업체 선정, 기술 방향성 확인

CPIOCA

TSP 전극 등

FPCB유기재료

• 1) 공정 소재로 신규 공급 가시성이 높은 PI필름 SKC코오롱PI, Kaneka, Taimaide 등

2) 면적 증가에 따른 FPCB 서플라이체인 비에이치, 이녹스첨단소재, 와이엠티 등

3) 면적 증가에 따른 OLED 유기재료 업체 덕산네오룩스, Universal Display 등

• CPI, OCA, TSP 전극 등은 업체 선정과 기술적 방향성에 따른 Risk 존재 향후 고객사의 제품화

과정에서 선정 여부 확인 후 투자 권유

Mirae Asset Daewoo Research23| Monthly InsighT

I. Investment Strategy

II. Sector View

III. Think Big

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

Mirae Asset Daewoo Research24| Monthly InsighT

V. Global IT Navigation

■ Global Industry Performance- Global IT 월간 수익률 (+1.8%) 기록: 월초 2분기 실적에 대한 기대감으로 연중 최고

상승폭을 기록. 하지만 월말 미국 대형 Tech 업체들의 성장둔화 우려와 실망스러운

실적으로 인해 FANG을 중심으로 조정 받으며 강보합 마감

■ Sector Performance- 반도체-파운드리(+12.7%): 모바일, 서버 등의 견조한 전방 산업 업황으로 양호한 2분기

실적 발표

- 2차전지(-2.1%): 중국 전기차 보조금 한도 하향 등으로 인한 수요 감소 우려

■ Company Performance- LG디스플레이(+16.1%): 7월 LCD 패널 가격 반등

- Whirlpool(-12.5%): 2분기 대규모 적자를 기록했고 자국 정부의 세이프가드 시행에

따라 글로벌 시장 점유율 하락. 철강 관세 인상으로 원자재 가격 상승도 부담으로 작용

디스플레이&반도체 파운드리 강세, 2차전지 소재 상대적 약세

자료: Bloomberg, 미래에셋대우 리서치센터

글로벌 IT 지수 기간 수익률 (2018년 7월 31일 종가 기준)

자료: Bloomberg, 미래에셋대우 리서치센터

7월 1M 주가 상승률/하락률 상위 10대 종목

지수 종가기간 수익률 (%)

1W 1M 3M 6M 12M

Dow Jones 25,307 1.0 4.3 4.7 -3.2 15.6

NASDAQ 7,630 -2.7 1.6 8.0 2.9 20.2

KOSPI 2,295 0.7 -1.3 -8.8 -10.6 -4.5

KOSDAQ 776 1.8 -5.2 -11.5 -15.1 19.2

MSCI IT

World 245 -3.4 1.8 7.4 3.1 24.5

US 284 -3.4 1.8 8.5 4.3 26.7

Korea 1,208 0.8 0.4 -7.3 -4.9 1.5

Japan 157 0.7 1.3 -2.6 -8.8 6.9

Taiwan 208 0.7 6.7 5.7 -3.2 0.5

China 666 -2.0 -3.2 -2.6 -14.5 14.8

자료: Bloomberg, 미래에셋대우 리서치센터

7월 IT 섹터별 1M 주가 변동률

-20

-10

0

10

20

30

Corning

Nippon Electric

LG디스플레이

Largan

Shin-etsu

TSMC

JSR

Coretronic

Alps Electric

LG이노텍

AAC

Via Tech

nology

LG전자

Sunny Optica

l

KC

Whirlpool

Mediatek

Haier

Sky

worth

Hisense

(%)

-10

0

10

20

디스플레이-글라스

반도체-파운드리

디스플레이-부품

전자재료

LED

반도체

장비

터치스크린

디스플레이-패널

세트-핸드셋

전자부품

디스플레이

장비

반도체-비메모리

EMS/O

DM

세트-가전

세트-PC

세트-유통

자동화

장비

반도체-메모리

2차전지

(%)

Mirae Asset Daewoo Research25| Monthly InsighT

Key Charts

자료: Bloomberg, 미래에셋대우 리서치센터

MSCI World Index, MSCI IT Index 상대 수익률 추이

자료: Bloomberg, 미래에셋대우 리서치센터

주요국 IT 업종 P/E 비교 (2018년 기준)

자료: Bloomberg, 미래에셋대우 리서치센터

주요국 MSCI IT 지수 추이

자료: Bloomberg, 미래에셋대우 리서치센터

주요국 IT 업종 PBR-ROE (2018년 기준)

V. Global IT Navigation

80

120

160

200

240

280

320

12.2 13.2 14.2 15.2 16.2 17.2 18.2

MSCI World MSCI World IT

(2012.1.1=100)

80

140

200

260

320

380

12.2 13.2 14.2 15.2 16.2 17.2 18.2

MSCI US IT MSCI Korea IT

MSCI Japan IT MSCI Taiwan IT

(2012.1.1=100)

29.5

17.0 19.2 19.0

14.6

6.9

0

10

20

30

40

China Japan World US Taiwan Korea

(x)

0

2

4

6

8

0 5 10 15 20 25 30 35 40

ROE (%)

P/B (x)

World

USChina

Taiwan

Japan

Korea

Mirae Asset Daewoo Research26| Monthly InsighT

I. Investment Strategy

II. Sector View

III. Think Big

IV. Global IT Navigation

V. 최선호주/차선호주

• 최선호주: SK하이닉스, LG전자, 삼성SDI, LG디스플레이,

LG이노텍, 슈피겐코리아

VI. 밴드차트

VII. Pioneer

Mirae Asset Daewoo Research27| Monthly InsighT

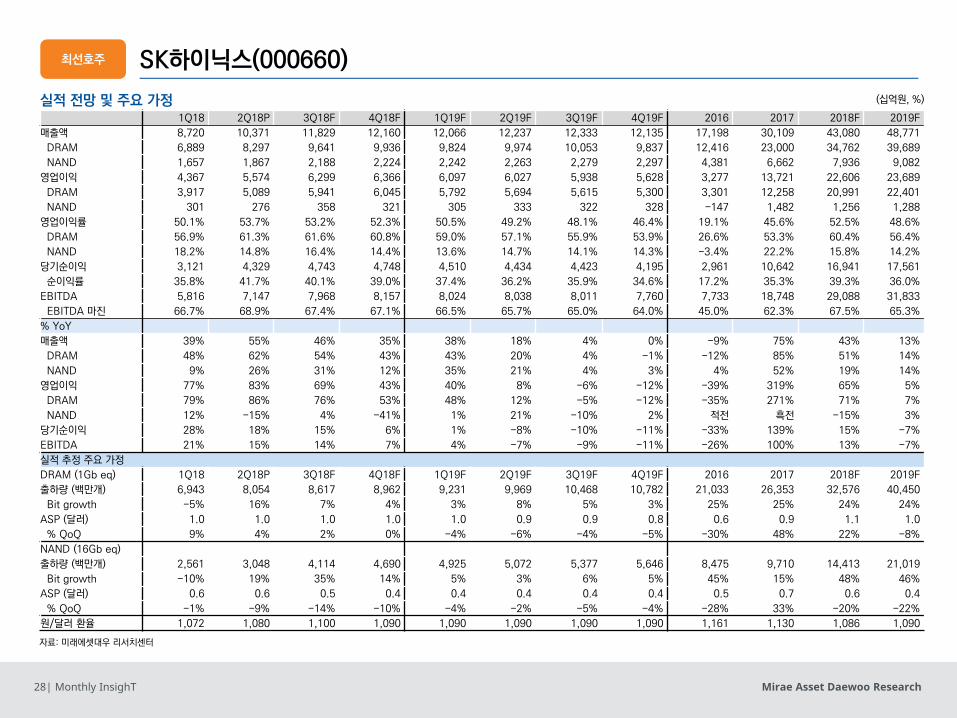

SK하이닉스(000660)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

공급 부족 업황 지속

결산기 (12월) 12/14 12/15 12/16 12/17 12/18F 12/19F

매출액 (십억원) 17,126 18,798 17,198 30,109 43,080 48,771

영업이익 (십억원) 5,109 5,336 3,277 13,721 22,607 23,689

영업이익률 (%) 29.8 28.4 19.1 45.6 52.5 48.6

순이익 (십억원) 4,195 4,322 2,954 10,642 16,936 17,556

EPS (원) 5,842 5,937 4,057 14,617 23,264 24,115

ROE (%) 27.0 21.9 13.0 36.8 40.5 30.2

P/E (배) 8.2 5.2 11.0 5.2 3.7 3.6

P/B (배) 1.9 1.0 1.3 1.6 1.2 0.9

(Maintain) 매수

목표주가(원,12M) 120,000원

현재주가(18/7/31,원) 86,300원

상승여력 39%

영업이익(18F,십억원) 22,607

Consensus 영업이익(18F,십억원) 22,218

EPS 성장률(18F,%) 59.2

MKT EPS 성장률(18F,%) 10.7

P/E(18F,x) 3.7

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 62,827

발행주식수(백만주) 728

유동주식비율(%) 76.9

외국인 보유비중(%) 51.1

베타(12M) 일간수익률 1.21

52주 최저가(원) 61,400

52주 최고가(원) 95,300

주가상승률(%) 1개월 6개월 12개월

절대주가 0.7 17.4 30.8

상대주가 2.1 31.3 36.9

■ 2Q18 영업이익 5.6조원(+82.7% YoY, +27.6% QoQ). 분기 최대 실적 기록

- DRAM

• 영업이익 5.1조원을 기록하며 60%대 이익률에 진입한 것으로 추정

• 서버 DRAM 수요 호조가 지속되는 가운데 PC DRAM의 수요가 예상보다 견조

- NAND: 72단 3D NAND 비중 확대

■ 3Q18F 영업이익 6.3조원. 분기 최대 영업이익 경신 기대

- 분기 사상 최대 영업이익 경신 기대. 모바일 성수기 효과가 더해지기 때문

- DRAM 호황이 중장기적으로 지속될 수 있는지의 여부 주목 공급 부족 지속

• 수요: LTA(장기공급계약) 진행 상황을 바탕으로 내년 DRAM 수요 감소의 유의미한 신호가 없음 확인

• 공급: 시장 전체의 출하량 증가는 18.1%를 크게 벗어나지 못할 것으로 예상

■ 투자의견 ‘매수’ 및 목표주가 120,000원 유지

- 내년 이익 추정 기준 P/E는 3.4배로 현저한 저평가 상태

- 3분기 중으로 1.8조원(보통주 3%) 규모의 자사주 취득 공시 향후 업황에 대한 확신

최선호주

70

90

110

130

150

17.7 17.11 18.3 18.7

SK하이닉스 KOSPI

Mirae Asset Daewoo Research28| Monthly InsighT

실적 전망 및 주요 가정

자료: 미래에셋대우 리서치센터

SK하이닉스(000660)

(십억원, %)

최선호주

1Q18 2Q18P 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

매출액 8,720 10,371 11,829 12,160 12,066 12,237 12,333 12,135 17,198 30,109 43,080 48,771

DRAM 6,889 8,297 9,641 9,936 9,824 9,974 10,053 9,837 12,416 23,000 34,762 39,689

NAND 1,657 1,867 2,188 2,224 2,242 2,263 2,279 2,297 4,381 6,662 7,936 9,082

영업이익 4,367 5,574 6,299 6,366 6,097 6,027 5,938 5,628 3,277 13,721 22,606 23,689

DRAM 3,917 5,089 5,941 6,045 5,792 5,694 5,615 5,300 3,301 12,258 20,991 22,401

NAND 301 276 358 321 305 333 322 328 -147 1,482 1,256 1,288

영업이익률 50.1% 53.7% 53.2% 52.3% 50.5% 49.2% 48.1% 46.4% 19.1% 45.6% 52.5% 48.6%

DRAM 56.9% 61.3% 61.6% 60.8% 59.0% 57.1% 55.9% 53.9% 26.6% 53.3% 60.4% 56.4%

NAND 18.2% 14.8% 16.4% 14.4% 13.6% 14.7% 14.1% 14.3% -3.4% 22.2% 15.8% 14.2%

당기순이익 3,121 4,329 4,743 4,748 4,510 4,434 4,423 4,195 2,961 10,642 16,941 17,561

순이익률 35.8% 41.7% 40.1% 39.0% 37.4% 36.2% 35.9% 34.6% 17.2% 35.3% 39.3% 36.0%

EBITDA 5,816 7,147 7,968 8,157 8,024 8,038 8,011 7,760 7,733 18,748 29,088 31,833

EBITDA 마진 66.7% 68.9% 67.4% 67.1% 66.5% 65.7% 65.0% 64.0% 45.0% 62.3% 67.5% 65.3%

% YoY

매출액 39% 55% 46% 35% 38% 18% 4% 0% -9% 75% 43% 13%

DRAM 48% 62% 54% 43% 43% 20% 4% -1% -12% 85% 51% 14%

NAND 9% 26% 31% 12% 35% 21% 4% 3% 4% 52% 19% 14%

영업이익 77% 83% 69% 43% 40% 8% -6% -12% -39% 319% 65% 5%

DRAM 79% 86% 76% 53% 48% 12% -5% -12% -35% 271% 71% 7%

NAND 12% -15% 4% -41% 1% 21% -10% 2% 적전 흑전 -15% 3%

당기순이익 28% 18% 15% 6% 1% -8% -10% -11% -33% 139% 15% -7%

EBITDA 21% 15% 14% 7% 4% -7% -9% -11% -26% 100% 13% -7%

실적 추정 주요 가정

DRAM (1Gb eq) 1Q18 2Q18P 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

출하량 (백만개) 6,943 8,054 8,617 8,962 9,231 9,969 10,468 10,782 21,033 26,353 32,576 40,450

Bit growth -5% 16% 7% 4% 3% 8% 5% 3% 25% 25% 24% 24%

ASP (달러) 1.0 1.0 1.0 1.0 1.0 0.9 0.9 0.8 0.6 0.9 1.1 1.0

% QoQ 9% 4% 2% 0% -4% -6% -4% -5% -30% 48% 22% -8%

NAND (16Gb eq)

출하량 (백만개) 2,561 3,048 4,114 4,690 4,925 5,072 5,377 5,646 8,475 9,710 14,413 21,019

Bit growth -10% 19% 35% 14% 5% 3% 6% 5% 45% 15% 48% 46%

ASP (달러) 0.6 0.6 0.5 0.4 0.4 0.4 0.4 0.4 0.5 0.7 0.6 0.4

% QoQ -1% -9% -14% -10% -4% -2% -5% -4% -28% 33% -20% -22%

원/달러 환율 1,072 1,080 1,100 1,090 1,090 1,090 1,090 1,090 1,161 1,130 1,086 1,090

Mirae Asset Daewoo Research29| Monthly InsighT

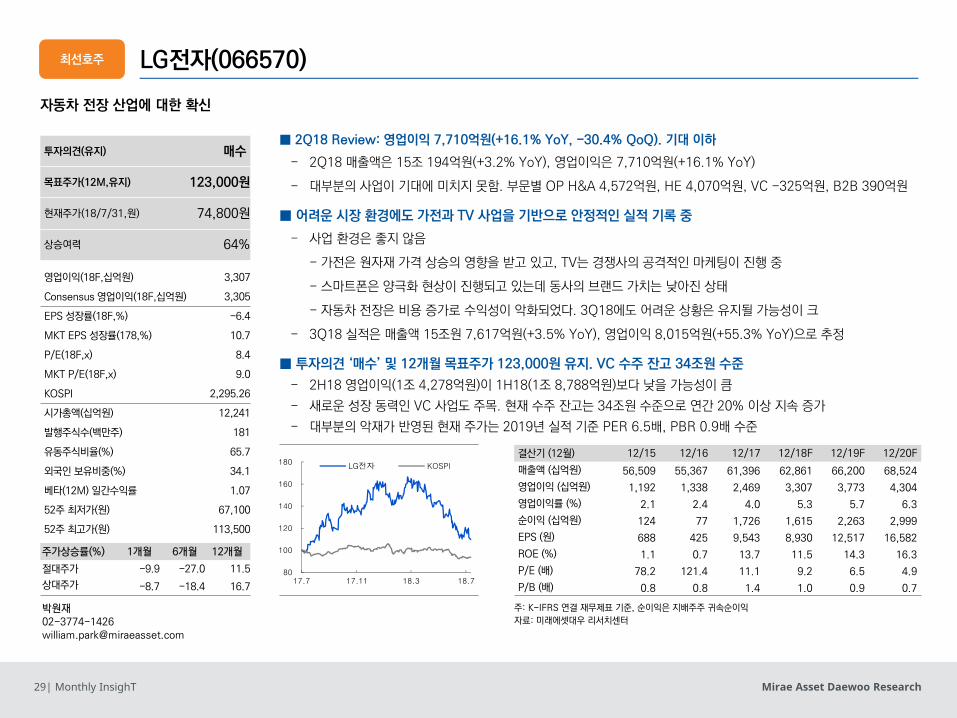

LG전자(066570)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

자동차 전장 산업에 대한 확신

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 56,509 55,367 61,396 62,861 66,200 68,524

영업이익 (십억원) 1,192 1,338 2,469 3,307 3,773 4,304

영업이익률 (%) 2.1 2.4 4.0 5.3 5.7 6.3

순이익 (십억원) 124 77 1,726 1,615 2,263 2,999

EPS (원) 688 425 9,543 8,930 12,517 16,582

ROE (%) 1.1 0.7 13.7 11.5 14.3 16.3

P/E (배) 78.2 121.4 11.1 9.2 6.5 4.9

P/B (배) 0.8 0.8 1.4 1.0 0.9 0.7

투자의견(유지) 매수

목표주가(12M,유지) 123,000원

현재주가(18/7/31,원) 74,800원

상승여력 64%

영업이익(18F,십억원) 3,307

Consensus 영업이익(18F,십억원) 3,305

EPS 성장률(18F,%) -6.4

MKT EPS 성장률(178,%) 10.7

P/E(18F,x) 8.4

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 12,241

발행주식수(백만주) 181

유동주식비율(%) 65.7

외국인 보유비중(%) 34.1

베타(12M) 일간수익률 1.07

52주 최저가(원) 67,100

52주 최고가(원) 113,500

주가상승률(%) 1개월 6개월 12개월

절대주가 -9.9 -27.0 11.5

상대주가 -8.7 -18.4 16.7

최선호주

■ 2Q18 Review: 영업이익 7,710억원(+16.1% YoY, -30.4% QoQ). 기대 이하

- 2Q18 매출액은 15조 194억원(+3.2% YoY), 영업이익은 7,710억원(+16.1% YoY)

- 대부분의 사업이 기대에 미치지 못함. 부문별 OP H&A 4,572억원, HE 4,070억원, VC -325억원, B2B 390억원

■ 어려운 시장 환경에도 가전과 TV 사업을 기반으로 안정적인 실적 기록 중

- 사업 환경은 좋지 않음

- 가전은 원자재 가격 상승의 영향을 받고 있고, TV는 경쟁사의 공격적인 마케팅이 진행 중

- 스마트폰은 양극화 현상이 진행되고 있는데 동사의 브랜드 가치는 낮아진 상태

- 자동차 전장은 비용 증가로 수익성이 악화되었다. 3Q18에도 어려운 상황은 유지될 가능성이 크

- 3Q18 실적은 매출액 15조원 7,617억원(+3.5% YoY), 영업이익 8,015억원(+55.3% YoY)으로 추정

■ 투자의견 ‘매수’ 및 12개월 목표주가 123,000원 유지. VC 수주 잔고 34조원 수준

- 2H18 영업이익(1조 4,278억원)이 1H18(1조 8,788억원)보다 낮을 가능성이 큼

- 새로운 성장 동력인 VC 사업도 주목. 현재 수주 잔고는 34조원 수준으로 연간 20% 이상 지속 증가

- 대부분의 악재가 반영된 현재 주가는 2019년 실적 기준 PER 6.5배, PBR 0.9배 수준

80

100

120

140

160

180

17.7 17.11 18.3 18.7

LG전자 KOSPI

Mirae Asset Daewoo Research30| Monthly InsighT

Earnings table

자료: LG전자, 미래에셋대우 리서치센터

LG전자(066570)

(십억원, 천대,%, %p)

2017 2018F2017 2018F 2019F

2Q18P

1Q 2Q 3Q 4Q 1Q 2QP 3QF 4QF YoY QoQ

MC

(Mobile

Comunications)

매출액 2,986.4 2,564.7 2,684.2 2,923.0 2,158.5 2,072.3 2,178.0 2,233.9 11,158.3 8,642.7 9,244.7 -19.2 -4.0

영업이익 0.1 -139.7 -380.9 -216.3 -136.1 -185.4 -196.0 -178.7 -736.8 -696.2 -223.6 적확 적확

영업이익률 0.0 -5.4 -14.2 -7.4 -6.3 -8.9 -9.0 -8.0 -6.6 -8.1 -2.4 -3.5 -2.6

HE

(Home

Entertainment)

매출액 3,835.5 3,670.4 4,059.2 4,868.0 4,117.8 3,822.2 4,287.0 5,309.1 16,433.1 17,536.1 18,801.0 4.1 -7.2

영업이익 327.0 282.4 390.8 336.3 577.3 407.0 407.3 371.6 1,336.5 1,763.2 1,670.1 44.1 -29.5

영업이익률 8.5 7.7 9.6 6.9 14.0 10.6 9.5 7.0 8.1 10.1 8.9 3.0 -3.4

H&A

(Home Appliance

& Air Solution)

매출액 4,504.5 5,040.3 4,780.7 4,189.5 4,923.9 5,258.1 4,971.9 4,259.1 18,515.0 19,413.1 19,890.7 4.3 6.8

영업이익 511.4 449.4 411.4 76.6 553.1 457.2 417.9 191.7 1,448.8 1,619.9 1,549.7 1.7 -17.3

영업이익률 11.4 8.9 8.6 1.8 11.2 8.7 8.4 4.5 7.8 8.3 7.8 -0.2 -2.5

VC

(Vehicle

Components)

매출액 847.2 840.4 833.0 818.0 840.0 872.8 899.0 917.0 3,338.6 3,528.7 3,955.7 3.9 3.9

영업이익 -15.5 -18.6 -30.8 -42.0 -17.0 -32.5 -44.9 -27.5 -106.9 -122.0 -88.7 적확 적확

영업이익률 -1.8 -2.2 -3.7 -5.1 -2.0 -3.7 -5.0 -3.0 -3.2 -3.5 -2.2 -1.5 -1.7

B2B 매출액 519.4 531.6 642.0 668.7 642.7 588.5 606.2 636.5 2,361.7 2,473.8 2,444.7 10.7 -8.4

영업이익 27.0 22.5 54.6 47.8 78.8 39.0 42.4 31.8 151.9 192.1 156.4 73.3 -50.5

영업이익률 5.2 4.2 8.5 7.1 12.3 6.6 7.0 5.0 6.4 7.8 6.4 2.4 -5.6

독립사업부,

계열사,

내부거래및기타

매출액 858.3 1,115.2 1,392.7 1,230.0 1,239.4 1,513.0 1,471.8 1,380.7 4,596.2 5,604.8 5,989.0 35.7 22.1

영업이익 8.1 57.9 65.3 34.0 51.9 98.5 88.9 76.1 165.3 315.4 372.2 70.1 89.8

영업이익률 0.9 5.2 4.7 2.8 4.2 6.5 6.0 5.5 3.6 5.6 6.2 1.3 2.3

LG이노텍 매출액 1,644.7 1,339.6 1,787.2 2,869.8 1,720.5 1,517.9 2,278.0 2,939.8 7,641.3 8,456.2 8,595.7 13.3 -11.8

영업이익 66.8 32.5 55.9 141.2 16.8 13.4 120.5 168.3 296.5 318.9 422.9 -58.8 -20.4

LG이노텍포함 매출액 14,657.2 14,551.4 15,224.0 16,963.6 15,123.0 15,019.4 15,761.7 16,956.9 61,396.2 62,861.0 66,200.3 3.2 -0.7

영업이익 921.5 664.0 516.1 366.8 1,107.8 771.0 801.5 626.4 2,468.5 3,306.7 3,773.2 16.1 -30.4

영업이익률 6.3 4.6 3.4 2.2 7.3 5.1 5.1 3.7 4.0 5.3 5.7 0.6 -2.2

LG전자 매출액 13,281.9 13,487.2 13,914.3 14,395.5 13,662.4 13,814.2 13,948.8 14,376.6 53,754.9 55,802.0 58,965.2 2.4 1.1

(LG이노텍내부거래 영업이익 856.4 642.7 485.3 231.0 1,099.5 770.7 698.3 461.6 2,172.0 3,030.0 3,393.1 19.9 -29.9

제거) 영업이익률 6.4 4.8 3.5 1.6 8.0 5.6 5.0 3.2 4.0 5.4 5.8 0.8 -2.5

세전계속사업이익 1,091.9 742.3 515.7 208.3 969.0 548.4 618.8 393.3 2,558.1 2,529.5 3,203.5 -26.1 -43.4

세전계속사업이익률 7.4 5.1 3.4 1.2 6.4 3.7 3.9 2.3 4.2 4.0 19.4 -1.4 -2.8

지배주주순이익 795.3 497.5 318.1 114.8 716.7 283.3 375.9 238.9 1,725.8 1,614.9 2,263.4 -43.0 -60.5

지배주주순이익률 5.4 3.4 2.1 0.7 4.7 1.9 2.4 1.4 2.8 2.6 13.7 -1.5 -2.9

Handset판매수량 16,200 14,700 15,600 15,200 12,100 10,000 10,608 11,400 61,700 44,108 94,554 -32.0 -17.4

(스마트폰) 14,800 13,300 13,700 13,900 11,400 9,500 10,133 10,949 55,700 41,982 87,343 -28.6 -16.7

TV판매수량 6,100 6,100 6,800 8,400 6,800 6,300 6,531 7,971 27,400 27,602 48,493 3.3 -7.4

(OLEDTV) 188 200 255 545 350 370 444 666 1,188 1,830 3,806 85.0 5.7

최선호주

Mirae Asset Daewoo Research31| Monthly InsighT

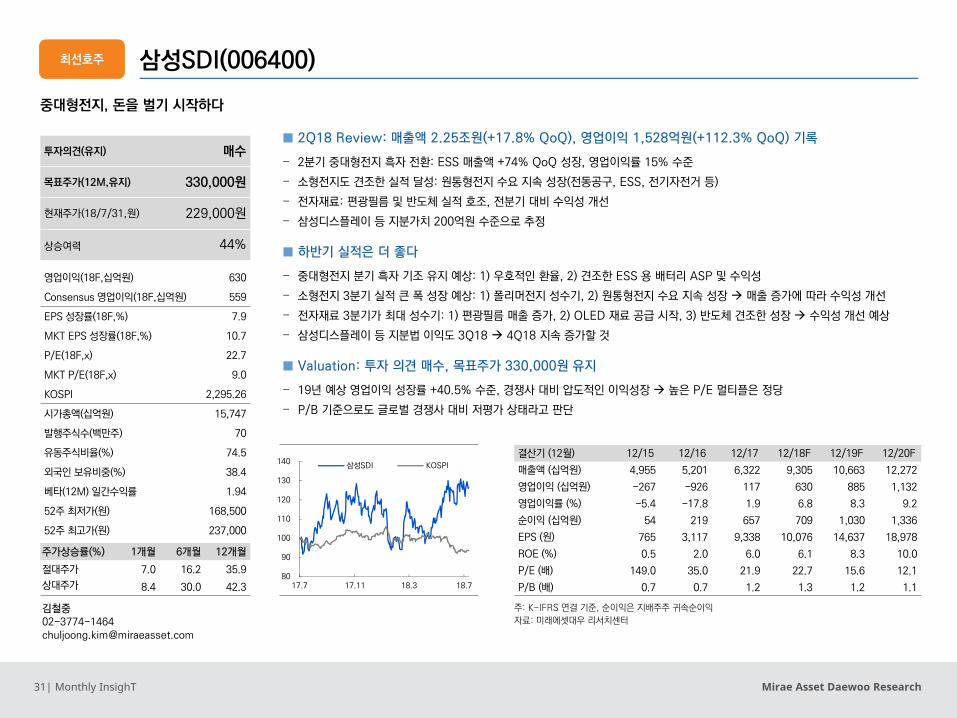

삼성SDI(006400)

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 4,955 5,201 6,322 9,305 10,663 12,272

영업이익 (십억원) -267 -926 117 630 885 1,132

영업이익률 (%) -5.4 -17.8 1.9 6.8 8.3 9.2

순이익 (십억원) 54 219 657 709 1,030 1,336

EPS (원) 765 3,117 9,338 10,076 14,637 18,978

ROE (%) 0.5 2.0 6.0 6.1 8.3 10.0

P/E (배) 149.0 35.0 21.9 22.7 15.6 12.1

P/B (배) 0.7 0.7 1.2 1.3 1.2 1.1

투자의견(유지) 매수

목표주가(12M,유지) 330,000원

현재주가(18/7/31,원) 229,000원

상승여력 44%

영업이익(18F,십억원) 630

Consensus 영업이익(18F,십억원) 559

EPS 성장률(18F,%) 7.9

MKT EPS 성장률(18F,%) 10.7

P/E(18F,x) 22.7

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 15,747

발행주식수(백만주) 70

유동주식비율(%) 74.5

외국인 보유비중(%) 38.4

베타(12M) 일간수익률 1.94

52주 최저가(원) 168,500

52주 최고가(원) 237,000

주가상승률(%) 1개월 6개월 12개월

절대주가 7.0 16.2 35.9

상대주가 8.4 30.0 42.3

중대형전지, 돈을 벌기 시작하다

■ 2Q18 Review: 매출액 2.25조원(+17.8% QoQ), 영업이익 1,528억원(+112.3% QoQ) 기록

- 2분기 중대형전지 흑자 전환: ESS 매출액 +74% QoQ 성장, 영업이익률 15% 수준

- 소형전지도 견조한 실적 달성: 원통형전지 수요 지속 성장(전동공구, ESS, 전기자전거 등)

- 전자재료: 편광필름 및 반도체 실적 호조, 전분기 대비 수익성 개선

- 삼성디스플레이 등 지분가치 200억원 수준으로 추정

■ 하반기 실적은 더 좋다

- 중대형전지 분기 흑자 기조 유지 예상: 1) 우호적인 환율, 2) 견조한 ESS 용 배터리 ASP 및 수익성

- 소형전지 3분기 실적 큰 폭 성장 예상: 1) 폴리머전지 성수기, 2) 원통형전지 수요 지속 성장 매출 증가에 따라 수익성 개선

- 전자재료 3분기가 최대 성수기: 1) 편광필름 매출 증가, 2) OLED 재료 공급 시작, 3) 반도체 견조한 성장 수익성 개선 예상

- 삼성디스플레이 등 지분법 이익도 3Q18 4Q18 지속 증가할 것

■ Valuation: 투자 의견 매수, 목표주가 330,000원 유지

- 19년 예상 영업이익 성장률 +40.5% 수준, 경쟁사 대비 압도적인 이익성장 높은 P/E 멀티플은 정당

- P/B 기준으로도 글로벌 경쟁사 대비 저평가 상태라고 판단

최선호주

80

90

100

110

120

130

140

17.7 17.11 18.3 18.7

삼성SDI KOSPI

Mirae Asset Daewoo Research32| Monthly InsighT

삼성SDI(006400) 최선호주

1Q18 2Q18P 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 1,909 2,247 2,558 2,591 2,435 2,500 2,778 2,950 6,318 9,305 10,663

전지 1,419 1,728 1,997 2,001 1,868 1,924 2,191 2,354 4,298 7,144 8,336

소형전지(IT) 889 950 1,155 1,104 1,040 1,054 1,105 1,127 2,877 4,098 4,326

중대형전지(EV, ESS) 530 778 841 898 828 870 1,086 1,226 1,421 3,047 4,010

전자재료 490 519 562 590 567 576 587 597 2,020 2,160 2,327

영업이익 72 153 202 203 172 193 245 276 114 630 885

전지 24 97 130 128 116 136 186 213 -122 378 651

소형전지(IT) 89 92 130 114 91 93 100 102 107 425 386

중대형전지(EV, ESS) -65 5 0 14 24 43 86 111 -229 -46 264

전자재료 48 56 72 76 56 57 59 63 219 252 235

기타 18 0 0

영업이익률 3.8 6.8 7.9 7.8 7.1 7.7 8.8 9.3 1.8 6.8 8.3

전지 1.7 5.6 6.5 6.4 6.2 7.1 8.5 9.0 -2.8 5.3 7.8

소형전지(IT) 10.0 9.7 11.2 10.3 8.8 8.8 9.0 9.1 3.7 10.4 8.9

중대형전지(EV, ESS) -12.3 0.6 0.0 1.6 2.9 4.9 8.0 9.0 -16.1 -1.5 6.6

전자재료 9.8 10.8 12.9 12.8 9.9 9.9 10.0 10.5 10.8 11.7 10.1

Earnings Table

자료: 미래에셋대우 리서치센터

(십억원,%)

Mirae Asset Daewoo Research33| Monthly InsighT

LG디스플레이(034220)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 28,384 26,504 27,790 23,509 25,126 29,953

영업이익 (십억원) 1,626 1,311 2,462 -622 -259 647

영업이익률 (%) 5.7 4.9 8.9 -2.6 -1.0 2.2

순이익 (십억원) 967 907 1,803 -673 -369 380

EPS (원) 2,701 2,534 5,038 -1,882 -1,031 1,062

ROE (%) 8.2 7.2 13.2 -4.8 -2.8 2.9

P/E (배) 9.1 12.4 5.9 - - 20.0

P/B (배) 0.7 0.9 0.7 0.6 0.6 0.6

투자의견(유지) 매수

목표주가(12M,유지) 27,000원

현재주가(18/7/31,원) 21,250원

상승여력 27%

영업이익(18F,십억원) -622

Consensus 영업이익(18F,십억원) -495

EPS 성장률(18F,%) -

MKT EPS 성장률(18F,%) 10.7

P/E(18F,x) -

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 7,604

발행주식수(백만주) 358

유동주식비율(%) 62.1

외국인 보유비중(%) 24.6

베타(12M) 일간수익률 0.91

52주 최저가(원) 17,500

52주 최고가(원) 34,000

주가상승률(%) 1개월 6개월 12개월

절대주가 16.1 -34.0 -32.9

상대주가 17.7 -26.2 -29.7

패널 가격 안정화 구간

■ 2Q18 Review: 매출액은 5.61조원(-15.4% YoY, -1.1% QoQ), 영업이익 -2,281억원(적전 YoY, 적확 QoQ)

- 2분기 LCD 패널가격 하락 지속 및 OLED 라인 고정비 부담으로 부진한 실적 기록

- 2분기 패널 가격 하락은 1) 중국 업체 신규 10.5G라인 가동 시작, 2) 이에 따른 TV set 업체의 구매 강도 약화 때문

■ 하반기 패널 가격 안정화, 중장기 전략 필요

- 7월 LCD 패널 가격 반등 3분기까지 안정적인 가격 흐름 유지할 것으로 예상

1) 중국 업체의 공급량 축소, 2) 패널 Cash Cost 진입, 3) 성수기 패널 재고 축적을 위한 TV set 업체들의 구매 강도 회복

- 4분기 이후 패널가격 추이는 11월 성수기 TV sell through와 19년 TV set 목표 수량에 따라 달라질 것

- 중장기적 관점에서 대형 OLED로의 전환 필요 LCD 치킨 게임 Exit 전략 필요

- 대형 OLED의 경우, 3분기 중 흑자전환 예상

■ Valuation: 투자의견 매수 및 목표주가 27,000원 유지

- LCD 패널 가격 반등으로 업황 하락 사이클 우려는 단기적으로 해소

- 과거 패널 가격 반등 구간 저점 P/B 0.6배 수준, 대만경쟁사(AUO) 대비 저평가 받을 이유는 없다고 판단

- 패널 가격이 상승하는 3분기 동안 22,500원(P/B 0.6배) ~ 27,000원(P/B 0.7배) 투자 전략 유효

최선호주

40

50

60

70

80

90

100

110

17.7 17.11 18.3 18.7

LG디스플레이 KOSPI

Mirae Asset Daewoo Research34| Monthly InsighT

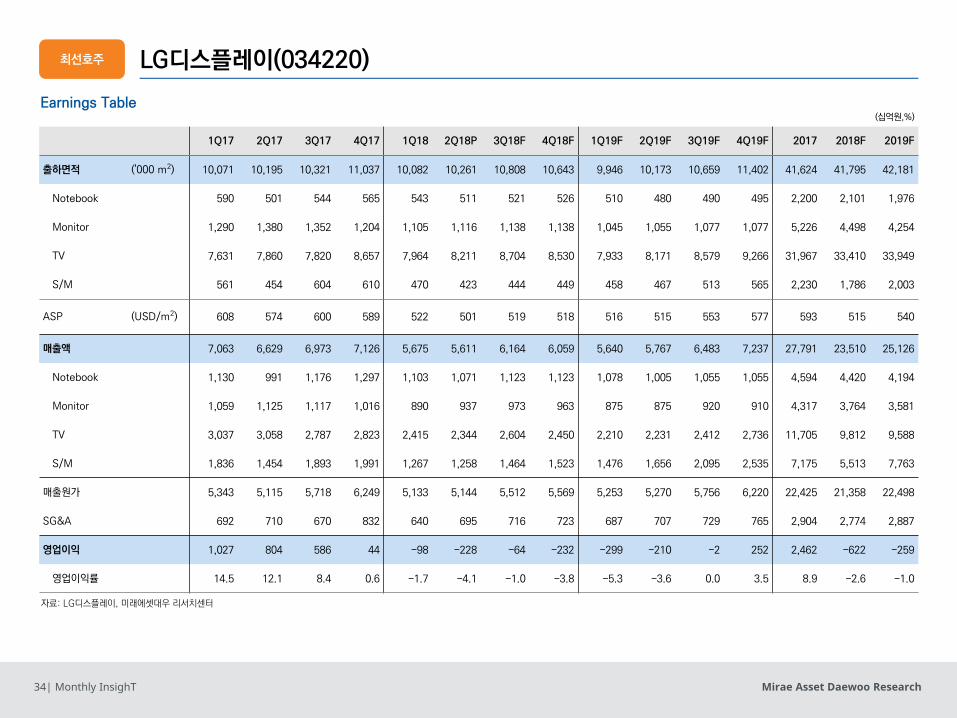

LG디스플레이(034220)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18P 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

출하면적 ('000 m2) 10,071 10,195 10,321 11,037 10,082 10,261 10,808 10,643 9,946 10,173 10,659 11,402 41,624 41,795 42,181

Notebook 590 501 544 565 543 511 521 526 510 480 490 495 2,200 2,101 1,976

Monitor 1,290 1,380 1,352 1,204 1,105 1,116 1,138 1,138 1,045 1,055 1,077 1,077 5,226 4,498 4,254

TV 7,631 7,860 7,820 8,657 7,964 8,211 8,704 8,530 7,933 8,171 8,579 9,266 31,967 33,410 33,949

S/M 561 454 604 610 470 423 444 449 458 467 513 565 2,230 1,786 2,003

ASP (USD/m2) 608 574 600 589 522 501 519 518 516 515 553 577 593 515 540

매출액 7,063 6,629 6,973 7,126 5,675 5,611 6,164 6,059 5,640 5,767 6,483 7,237 27,791 23,510 25,126

Notebook 1,130 991 1,176 1,297 1,103 1,071 1,123 1,123 1,078 1,005 1,055 1,055 4,594 4,420 4,194

Monitor 1,059 1,125 1,117 1,016 890 937 973 963 875 875 920 910 4,317 3,764 3,581

TV 3,037 3,058 2,787 2,823 2,415 2,344 2,604 2,450 2,210 2,231 2,412 2,736 11,705 9,812 9,588

S/M 1,836 1,454 1,893 1,991 1,267 1,258 1,464 1,523 1,476 1,656 2,095 2,535 7,175 5,513 7,763

매출원가 5,343 5,115 5,718 6,249 5,133 5,144 5,512 5,569 5,253 5,270 5,756 6,220 22,425 21,358 22,498

SG&A 692 710 670 832 640 695 716 723 687 707 729 765 2,904 2,774 2,887

영업이익 1,027 804 586 44 -98 -228 -64 -232 -299 -210 -2 252 2,462 -622 -259

영업이익률 14.5 12.1 8.4 0.6 -1.7 -4.1 -1.0 -3.8 -5.3 -3.6 0.0 3.5 8.9 -2.6 -1.0

Earnings Table

자료: LG디스플레이, 미래에셋대우 리서치센터

(십억원,%)

최선호주

Mirae Asset Daewoo Research35| Monthly InsighT

LG이노텍(011070)

진정한 성수기

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 6,138 5,755 7,641 8,456 8,596 8,896

영업이익 (십억원) 224 105 296 319 423 452

영업이익률 (%) 3.6 1.8 3.9 3.8 4.9 5.1

순이익 (십억원) 95 5 175 208 278 294

EPS (원) 4,018 209 7,385 8,779 11,754 12,411

ROE (%) 5.5 0.3 9.4 10.1 12.1 11.4

P/E (배) 24.5 422.4 19.5 18.5 13.8 13.1

P/B (배) 1.3 1.2 1.7 1.8 1.6 1.4

투자의견(유지) 매수

목표주가(12M,유지) 210,000원

현재주가(18/7/31,원) 163,000원

상승여력 29%

영업이익(18F,십억원) 319

Consensus 영업이익(18F,십억원) 321

EPS 성장률(18F,%) 18.9

MKT EPS 성장률(178,%) 10.7

P/E(18F,x) 18.6

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 3,858

발행주식수(백만주) 24

유동주식비율(%) 59.2

외국인 보유비중(%) 26.2

베타(12M) 일간수익률 0.49

52주 최저가(원) 116,500

52주 최고가(원) 184,500

주가상승률(%) 1개월 6개월 12개월

절대주가 12.8 29.9 8.7

상대주가 14.3 45.2 13.8

최선호주

■ 2Q18 Review: 영업이익 134억원(-58.8% YoY, -20.4% QoQ). 기대 이상

- 2Q18 실적 매출액 1조 5,179억원(+13.3% YoY), 영업이익 134억원(-58.8% YoY)을 기록

- 예상보다 양호한 실적은 광학솔루션 사업부문 때문

- 아이폰 X 판매 부진으로 실적 악화 우려가 컸으나 수율 개선과 시장점유율 확대로 기대 이상의 실적

■ 점유율 확대와 높은 수율로 경쟁력 유지 가능. 원달러 상승 효과도 기대

- 실적 개선 속도는 더욱 빨라질 전망

- 애플의 신제품 3개 모델 중 2개 모델에 듀얼(Dual) 카메라 모듈 채택 가능성 큼

- 3D 센싱 모듈은 3개 모델에 전부 채택될 것으로 예상

- 3Q18 매출액은 2조 2,780억원(+27.5% YoY), 영업이익은 1,205억원(+115.4% YoY)으로 추정

■ 투자의견 ‘매수’ 및 12개월 목표주가 210,000원 유지

- 2H17 실적 악화는 애플 부진이 아닌 아이폰X 부진의 영향. 2018년은 다른 모습을 보일 것

- 애플 신모델 모두에 납품되기 때문. 향후 트리플 카메라 채택도 동사가 수혜를 받을 전망

60

70

80

90

100

110

120

17.7 17.11 18.3 18.7

LG이노텍 KOSPI

Mirae Asset Daewoo Research36| Monthly InsighT

Earnings table

자료: LG이노텍, 미래에셋대우 리서치센터

LG이노텍(011070)

(십억원, 천대, %, %p)

구 분2017 2018F

2017 2018F 2019F2Q18P

1Q 2Q 3Q 4Q 1Q 2QP 3QF 4QF YoY QoQ

매출액 광학솔루션 924.2 634.9 1,035.7 2,083.7 1,014.1 813.8 1,481.1 2,078.5 4,678.5 5,387.4 5,384.3 28.2 -19.8

기판소재 264.0 271.4 283.3 324.5 262.2 294.7 334.5 379.6 1,143.2 1,271.0 1,320.0 8.6 12.4

LED 167.6 176.8 170.7 136.7 124.8 117.2 118.3 106.8 651.8 467.1 343.9 -33.7 -6.1

전장부품 227.6 195.5 212.6 217.1 218.9 239.9 246.7 256.5 852.8 962.0 1,169.2 22.7 9.6

내부거래 61.3 61.0 84.9 107.8 100.6 52.2 97.4 118.5 315.0 368.7 378.3 -14.4 -48.1

Total 1,644.7 1,339.6 1,787.2 2,869.8 1,720.5 1,517.9 2,278.0 2,939.8 7,641.3 8,456.2 8,595.7 13.3 -11.8

영업이익 광학솔루션 74.9 12.1 32.1 135.4 -2.1 -9.0 81.5 145.5 254.5 215.9 303.7 적전 적확

기판소재 8.6 24.1 29.0 29.1 18.8 28.5 34.0 25.7 90.7 107.0 109.2 18.3 51.2

LED -15.1 -4.4 -4.8 -16.4 -2.7 -5.0 1.7 -3.2 -40.7 -9.3 1.8 적확 적확

전장부품 3.1 3.7 1.2 0.7 0.6 -0.9 2.6 1.3 8.6 3.6 4.8 적전 적전

내부거래 -4.6 -2.8 -1.6 -7.6 2.2 -0.2 0.7 -1.0 -16.7 1.7 3.3 적축 적전

Total 66.8 32.5 55.9 141.2 16.8 13.4 120.5 168.3 296.5 318.9 422.9 -58.8 -20.4

영업이익률 광학솔루션 8.1 1.9 3.1 6.5 -0.2 -1.1 5.5 7.0 5.4 4.0 5.6 적전 적확

기판소재 3.3 8.9 10.2 9.0 7.2 9.7 10.2 6.8 7.9 8.4 8.3 0.8 2.5

LED -9.0 -2.5 -2.8 -12.0 -2.2 -4.3 1.4 -3.0 -6.2 -2.0 0.5 적확 적확

전장부품 1.3 1.9 0.6 0.3 0.3 -0.4 1.1 0.5 1.0 0.4 0.4 적전 적전

내부거래 -7.5 -4.6 -1.9 -7.1 2.2 -0.4 0.7 -0.8 -5.3 0.5 0.9 적축 적전

Total 4.1 2.4 3.1 4.9 1.0 0.9 5.3 5.7 3.9 3.8 4.9 -1.5 -0.1

세전계속사업이익 53.2 23.6 42.3 119.6 -10.5 20.0 103.0 150.5 238.7 263.1 349.9 -14.9 흑전

순이익 36.6 17.0 34.8 86.4 -9.7 15.9 81.9 119.7 174.8 207.8 278.2 -6.5 흑전

세전계속사업이익률 3.2 1.8 2.4 4.2 -0.6 1.3 4.5 5.1 3.1 3.1 4.1 -0.4 흑전

순이익률 2.2 1.3 1.9 3.0 -0.6 1.0 3.6 4.1 2.3 2.5 3.2 -0.2 흑전

최선호주

Mirae Asset Daewoo Research37| Monthly InsighT

슈피겐코리아(192440)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/14 12/15 12/16 12/17F 12/18F 12/19F

매출액 (십억원) 148 179 225 261 282 313

영업이익 (십억원) 44 44 48 53 57 63

영업이익률 (%) 29.7 24.6 21.3 20.3 20.2 20.1

순이익 (십억원) 37 39 41 44 48 54

EPS (원) 5,999 6,202 6,540 7,088 7,729 8,665

ROE (%) 25.9 21.9 19.6 18.4 17.2 16.5

P/E (배) 10.4 9.2 6.9 7.2 6.6 5.9

P/B (배) 2.4 1.8 1.2 1.2 1.0 0.9

(Maintain) 매수

목표주가(12M,상향) 74,000

현재주가(18/07/31,원) 50,700

상승여력 46%

영업이익(17F,십억원) 53

Consensus 영업이익(17F,십억원) 50

EPS 성장률(17F,%) 8.4

MKT EPS 성장률(17F,%) 10.7

P/E(17F,x) 7.2

MKT P/E(17F,x) 9.0

KOSDAQ 775.52

시가총액(십억원) 315

발행주식수(백만주) 6

유동주식비율(%) 36.3

외국인 보유비중(%) 8.0

베타(12M) 일간수익률 0.42

52주 최저가(원) 38,700

52주 최고가(원) 56,000

주가상승률(%) 1개월 6개월 12개월

절대주가 11.8 8.2 26.8

상대주가 18.0 27.5 6.3

유럽이 좋다

■ 2Q18 Preview: 유럽 매출액 증가로 기존 추정치 상향

- 2Q18 매출액 548억원(+4.2% YoY, -8.6% QoQ), 영업이익 106억원(-4.9% YoY, -9.0% QoQ)

기존 추정치 매출액 467억원 및 92억원에서 각각 17.3% 및 14.8% 상향

- 애플 아이폰 X과 삼성 갤럭시 S9 효과는 크지 않으나 유럽 매출액 증가가 지속되면서 실적 호조 기대

- 유럽 매출액 증가로 애플과 삼성전자, 북미와 유럽의 균형 성장이 진행되고 있다는 점은 긍정적

■ 유럽 및 삼성 관련 매출액 증가로 실적 개선. 2017년에 이어 2018년도 최대 실적

- 3Q18 애플 신제품 출시, 1H19 삼성전자 폴더블 제품 출시 등은 긍정적 사업 환경

- 과거와 같은 30%대의 영업이익률을 어렵지만, 규모의 경제 효과로 20% 수준의 영업이익률 가능할 전망

■ 투자의견 ‘매수’ 유지. 12개월 목표주가 74,000원으로 상향

- 12개월 목표주가는 기존 68,500원에서 74,000원(Forward EPS 7,462원에 PER 10배 적용)으로 상향 조정

최선호주

80

90

100

110

120

130

140

17.7 17.11 18.3 18.7

슈피겐코리아 KOSDAQ

Mirae Asset Daewoo Research38| Monthly InsighT

Earnings table (십억원, 원, %, %p)

구분2016 2017 2018F

2017 2018F 2019F2Q18F

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2QF 3QF 4QF YoY QoQ 기존 차이

매출액 41.5 34.7 48.6 54.4 36.2 52.6 54.4 79.1 60.0 54.8 58.0 87.9 225.0 260.6 281.9 4.2 -8.6 46.7 17.3

영업이익 11.8 8.3 8.5 14.9 6.9 11.1 12.1 20.6 11.7 10.6 12.2 18.2 48.3 52.7 57.1 -4.9 -9.0 9.2 14.8

세전계속사업이익 11.8 9.1 7.1 17.8 5.0 12.0 13.3 21.1 12.8 11.7 13.3 19.3 45.0 57.0 62.4 -2.7 -8.6 10.1 15.2

순이익 8.3 7.1 5.7 17.5 3.6 9.2 10.3 16.2 10.0 9.0 10.3 14.8 40.7 44.1 48.0 -2.9 -10.2 7.8 15.2

EPS 1,332 1,137 919 2,813 573 1,487 1,655 2,612 1,608 1,444 1,649 2,387 6,540 7,088 7,729 -2.9 -10.2 1,253 15.2

영업이익률 28.5 24.1 17.4 27.4 19.2 21.2 22.2 26.1 19.4 19.4 21.1 20.7 21.5 20.2 20.2 0.3 -2.7 19.8 -0.4

세전계속사업이익률 28.5 26.2 14.7 32.7 13.8 22.8 24.5 26.6 21.3 21.3 23.0 21.9 20.0 21.9 22.1 7.5 3.3 21.7 -0.4

순이익률 19.9 20.4 11.7 32.2 9.8 17.6 18.9 20.5 16.7 16.4 17.7 16.9 18.1 16.9 17.0 6.8 -4.8 16.7 -0.3

자료: 슈피겐코리아, 미래에셋대우 리서치센터

슈피겐코리아(192440)최선호주

실적 예상 변경

자료: 아모텍, 미래에셋대우 리서치센터

(십억원, 원, %, %p)

구분변경전 변경후 변경률

2018F 2019F 2018F 2019F 2018F 2019F

매출액 246.8 267.6 260.6 281.9 5.6 5.3

영업이익 50.1 54.4 52.7 57.1 5.1 4.8

세전계속사업이익 54.1 59.0 57.0 62.4 5.3 5.8

순이익 41.8 45.4 44.1 48.0 5.4 5.8

EPS 6,725 7,308 7,088 7,729 5.4 5.8

영업이익률 20.3 20.3 20.2 20.2 -0.1 -0.1

세전계속사업이익률 21.9 22.0 21.9 22.1 -0.1 0.1

순이익률 16.9 17.0 16.9 17.0 0.0 0.1

Mirae Asset Daewoo Research39| Monthly InsighT

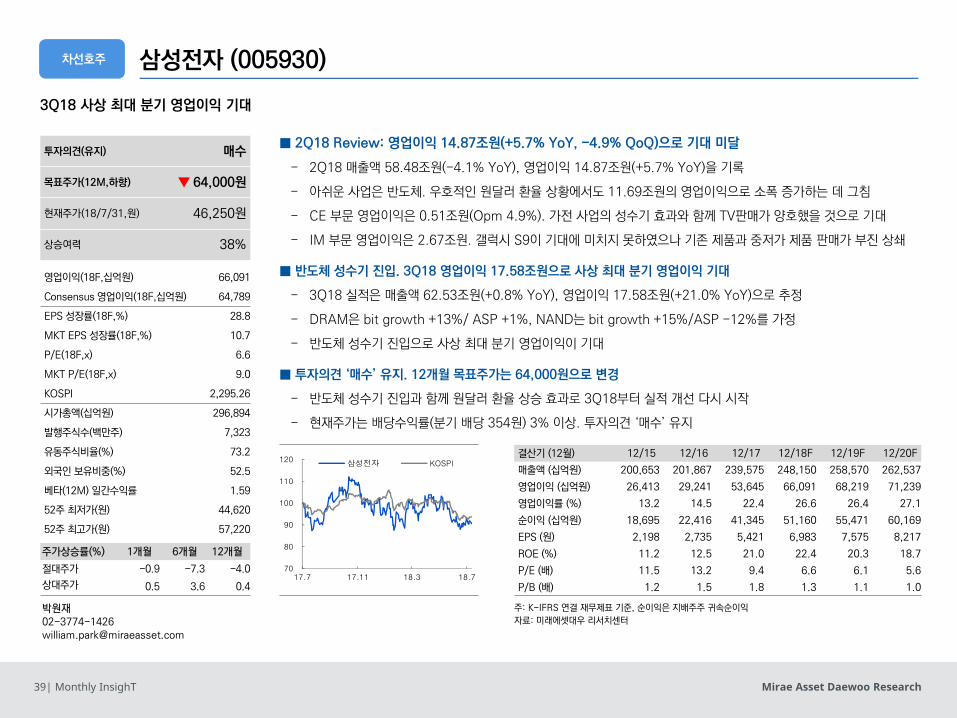

삼성전자 (005930)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

3Q18 사상 최대 분기 영업이익 기대

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 200,653 201,867 239,575 248,150 258,570 262,537

영업이익 (십억원) 26,413 29,241 53,645 66,091 68,219 71,239

영업이익률 (%) 13.2 14.5 22.4 26.6 26.4 27.1

순이익 (십억원) 18,695 22,416 41,345 51,160 55,471 60,169

EPS (원) 2,198 2,735 5,421 6,983 7,575 8,217

ROE (%) 11.2 12.5 21.0 22.4 20.3 18.7

P/E (배) 11.5 13.2 9.4 6.6 6.1 5.6

P/B (배) 1.2 1.5 1.8 1.3 1.1 1.0

투자의견(유지) 매수

목표주가(12M,하향) ▼ 64,000원

현재주가(18/7/31,원) 46,250원

상승여력 38%

영업이익(18F,십억원) 66,091

Consensus 영업이익(18F,십억원) 64,789

EPS 성장률(18F,%) 28.8

MKT EPS 성장률(18F,%) 10.7

P/E(18F,x) 6.6

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 296,894

발행주식수(백만주) 7,323

유동주식비율(%) 73.2

외국인 보유비중(%) 52.5

베타(12M) 일간수익률 1.59

52주 최저가(원) 44,620

52주 최고가(원) 57,220

주가상승률(%) 1개월 6개월 12개월

절대주가 -0.9 -7.3 -4.0

상대주가 0.5 3.6 0.4

■ 2Q18 Review: 영업이익 14.87조원(+5.7% YoY, -4.9% QoQ)으로 기대 미달

- 2Q18 매출액 58.48조원(-4.1% YoY), 영업이익 14.87조원(+5.7% YoY)을 기록

- 아쉬운 사업은 반도체. 우호적인 원달러 환율 상황에서도 11.69조원의 영업이익으로 소폭 증가하는 데 그침

- CE 부문 영업이익은 0.51조원(Opm 4.9%). 가전 사업의 성수기 효과와 함께 TV판매가 양호했을 것으로 기대

- IM 부문 영업이익은 2.67조원. 갤럭시 S9이 기대에 미치지 못하였으나 기존 제품과 중저가 제품 판매가 부진 상쇄

■ 반도체 성수기 진입. 3Q18 영업이익 17.58조원으로 사상 최대 분기 영업이익 기대

- 3Q18 실적은 매출액 62.53조원(+0.8% YoY), 영업이익 17.58조원(+21.0% YoY)으로 추정

- DRAM은 bit growth +13%/ ASP +1%, NAND는 bit growth +15%/ASP -12%를 가정

- 반도체 성수기 진입으로 사상 최대 분기 영업이익이 기대

■ 투자의견 ‘매수’ 유지. 12개월 목표주가는 64,000원으로 변경

- 반도체 성수기 진입과 함께 원달러 환율 상승 효과로 3Q18부터 실적 개선 다시 시작

- 현재주가는 배당수익률(분기 배당 354원) 3% 이상. 투자의견 ‘매수’ 유지

차선호주

70

80

90

100

110

120

17.7 17.11 18.3 18.7

삼성전자 KOSPI

Mirae Asset Daewoo Research40| Monthly InsighT

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18P 3Q18F 4Q18F 2017 2018F 2019F2Q18P

YoY QoQ 기존 차이

원/달러 평균 환율 1,153 1,130 1,132 1,105 1,072 1,080 1,120 1,120 1,130 1,098 1,120 -4.5 0.7 1,081 -0.1

매출액 50,548 61,001 62,049 65,978 60,564 58,483 62,538 66,565 239,575 248,150 258,570 -4.1 -3.4 58,343 0.2

% QoQ -5.2 20.7 1.7 6.3 -8.2 -3.4 6.9 6.4 -3.7

% YoY 1.5 19.8 29.8 23.7 19.8 -4.1 0.8 0.9 18.7 3.6 4.2 -4.4

CE 10,456 10,920 11,032 12,723 9,740 10,400 10,471 10,945 45,130 41,556 41,870 -4.8 6.8 10,336 0.6

IM 23,498 30,011 27,691 25,467 28,450 24,000 24,283 25,757 106,668 102,490 101,479 -20.0 -15.6 25,359 -5.4

Semiconductor 15,660 17,580 19,910 21,110 20,780 21,984 24,538 26,076 74,260 93,378 102,802 25.0 5.8 22,181 -0.9

Display 7,287 7,710 8,280 11,183 7,540 5,667 8,611 10,100 34,460 31,918 34,818 -26.5 -24.8 7,198 -21.3

매출원가 28,156 32,400 33,004 35,731 31,909 31,236 32,324 35,025 129,291 130,495 135,199 -3.6 -2.1 29,886 4.5

매출총이익 22,392 28,601 29,045 30,247 28,654 27,246 30,214 31,540 110,285 117,655 123,372 -4.7 -4.9 28,457 -4.3

매출총이익률 44.3 46.9 46.8 45.8 47.3 46.6 48.3 47.4 46.0 47.4 47.7 -0.3 -0.7 48.8 -2.2

판매관리비 12,494 14,534 14,512 15,100 13,012 12,377 12,610 13,565 56,640 51,564 55,153 -14.8 -4.9 12,670 -2.3

영업이익 9,898 14,067 14,533 15,147 15,642 14,869 17,605 17,975 53,645 66,091 68,219 5.7 -4.9 15,787 -5.8

% QoQ 7.3 42.1 3.3 4.2 3.3 -4.9 18.4 2.1 0.9

% YoY 48.3 72.7 179.5 64.3 58.0 5.7 21.1 18.7 83.5 23.2 3.2 12.2

CE 383 318 440 507 280 510 630 467 1,647 1,887 1,696 60.6 82.3 519 -1.7

IM 3,442 4,289 3,755 3,672 3,770 2,670 2,146 1,995 15,157 10,580 9,384 -37.7 -29.2 2,628 1.6

Semiconductor 6,311 8,029 9,963 10,903 11,548 11,612 14,033 14,440 35,206 51,633 53,332 44.6 0.6 12,559 -7.5

Display 1,310 1,705 978 1,365 412 140 772 1,020 5,359 2,343 3,720 -91.8 -66.0 82 71.5

영업이익률 19.6 23.1 23.4 23 25.8 25.4 28.2 27.0 22.4 26.6 26.4 2.4 -0.4 27.1 -1.6

CE 3.7 2.9 4.0 4.0 2.9 4.9 6.0 4.3 3.6 4.5 4.1 2.0 2.0 5.0 -0.1

IM 14.6 14.3 13.6 14.4 13.2 11.1 8.8 7.7 14.2 10.3 9.2 -3.2 -2.1 10.4 0.8

Semiconductor 40.3 45.7 50 51.6 55.6 52.8 57.2 55.4 47.4 55.3 51.9 7.2 -2.8 56.6 -3.8

Display 18.0 22.1 11.8 12.2 5.5 2.5 9.0 10.1 15.6 7.3 10.7 -19.6 -3.0 1.1 1.3

세전이익 10,165 14,412 14,915 16,704 16,176 15,407 19,802 20,272 56,196 71,658 77,820 6.9 -4.8 18,084 -14.8

% QoQ 6.5 41.8 3.5 12.0 -3.2 -4.8 28.5 2.4 11.8

% YoY 42.7 78.5 149.8 74.9 59.1 6.9 32.8 21.4 83.0 27.5 8.6 25.5

세전이익률 20.1 23.6 24.0 25.3 26.7 26.3 31.7 30.5 23.5 28.9 30.1 2.7 -0.4 31.0 -4.7

순이익 (지배주주) 7,489 10,800 11,040 12,016 11,612 10,982 14,115 14,450 41,345 51,160 55,471 1.7 -5.4 13,291 -17.4

% QoQ 8.3 44.2 2.2 8.8 -3.4 -5.4 28.5 2.4 14.5

% YoY 42.3 85.4 150.4 73.7 55.1 1.7 27.9 20.3 84.4 23.7 8.4 23.1

순이익률 14.8 17.7 17.8 18.2 19.2 18.8 22.6 21.7 17.3 20.6 21.5 1.1 -0.4 22.8 -4.0

Earnings table

자료: 삼성전자, 미래에셋대우 리서치센터

삼성전자 (005930)

(십억원, %)

차선호주

Mirae Asset Daewoo Research41| Monthly InsighT

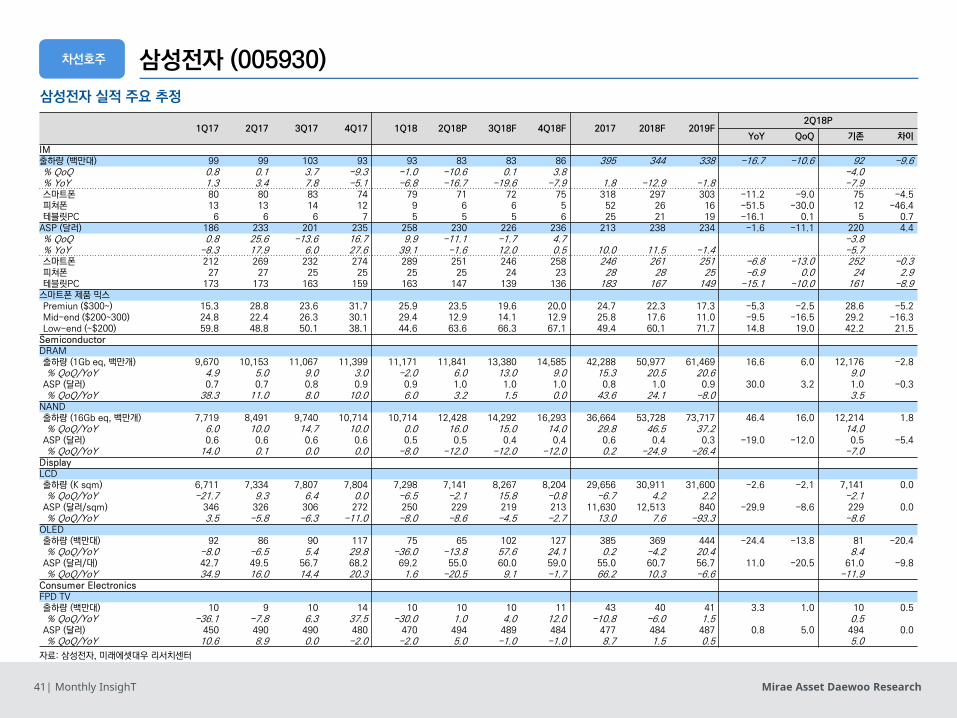

삼성전자 실적 주요 추정

자료: 삼성전자, 미래에셋대우 리서치센터

삼성전자 (005930)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18P 3Q18F 4Q18F 2017 2018F 2019F2Q18P

YoY QoQ 기존 차이

IM출하량 (백만대) 99 99 103 93 93 83 83 86 395 344 338 -16.7 -10.6 92 -9.6 % QoQ 0.8 0.1 3.7 -9.3 -1.0 -10.6 0.1 3.8 -4.0 % YoY 1.3 3.4 7.8 -5.1 -6.8 -16.7 -19.6 -7.9 1.8 -12.9 -1.8 -7.9 스마트폰 80 80 83 74 79 71 72 75 318 297 303 -11.2 -9.0 75 -4.5 피쳐폰 13 13 14 12 9 6 6 5 52 26 16 -51.5 -30.0 12 -46.4 테블릿PC 6 6 6 7 5 5 5 6 25 21 19 -16.1 0.1 5 0.7 ASP (달러) 186 233 201 235 258 230 226 236 213 238 234 -1.6 -11.1 220 4.4 % QoQ 0.8 25.6 -13.6 16.7 9.9 -11.1 -1.7 4.7 -3.8 % YoY -8.3 17.9 6.0 27.6 39.1 -1.6 12.0 0.5 10.0 11.5 -1.4 -5.7 스마트폰 212 269 232 274 289 251 246 258 246 261 251 -6.8 -13.0 252 -0.3 피쳐폰 27 27 25 25 25 25 24 23 28 28 25 -6.9 0.0 24 2.9 테블릿PC 173 173 163 159 163 147 139 136 183 167 149 -15.1 -10.0 161 -8.9 스마트폰 제품 믹스Premiun ($300~) 15.3 28.8 23.6 31.7 25.9 23.5 19.6 20.0 24.7 22.3 17.3 -5.3 -2.5 28.6 -5.2 Mid-end ($200~300) 24.8 22.4 26.3 30.1 29.4 12.9 14.1 12.9 25.8 17.6 11.0 -9.5 -16.5 29.2 -16.3 Low-end (~$200) 59.8 48.8 50.1 38.1 44.6 63.6 66.3 67.1 49.4 60.1 71.7 14.8 19.0 42.2 21.5 SemiconductorDRAM출하량 (1Gb eq, 백만개) 9,670 10,153 11,067 11,399 11,171 11,841 13,380 14,585 42,288 50,977 61,469 16.6 6.0 12,176 -2.8 % QoQ/YoY 4.9 5.0 9.0 3.0 -2.0 6.0 13.0 9.0 15.3 20.5 20.6 9.0 ASP (달러) 0.7 0.7 0.8 0.9 0.9 1.0 1.0 1.0 0.8 1.0 0.9 30.0 3.2 1.0 -0.3 % QoQ/YoY 38.3 11.0 8.0 10.0 6.0 3.2 1.5 0.0 43.6 24.1 -8.0 3.5

NAND출하량 (16Gb eq, 백만개) 7,719 8,491 9,740 10,714 10,714 12,428 14,292 16,293 36,664 53,728 73,717 46.4 16.0 12,214 1.8 % QoQ/YoY 6.0 10.0 14.7 10.0 0.0 16.0 15.0 14.0 29.8 46.5 37.2 14.0 ASP (달러) 0.6 0.6 0.6 0.6 0.5 0.5 0.4 0.4 0.6 0.4 0.3 -19.0 -12.0 0.5 -5.4 % QoQ/YoY 14.0 0.1 0.0 0.0 -8.0 -12.0 -12.0 -12.0 0.2 -24.9 -26.4 -7.0

DisplayLCD출하량 (K sqm) 6,711 7,334 7,807 7,804 7,298 7,141 8,267 8,204 29,656 30,911 31,600 -2.6 -2.1 7,141 0.0 % QoQ/YoY -21.7 9.3 6.4 0.0 -6.5 -2.1 15.8 -0.8 -6.7 4.2 2.2 -2.1 ASP (달러/sqm) 346 326 306 272 250 229 219 213 11,630 12,513 840 -29.9 -8.6 229 0.0 % QoQ/YoY 3.5 -5.8 -6.3 -11.0 -8.0 -8.6 -4.5 -2.7 13.0 7.6 -93.3 -8.6

OLED출하량 (백만대) 92 86 90 117 75 65 102 127 385 369 444 -24.4 -13.8 81 -20.4 % QoQ/YoY -8.0 -6.5 5.4 29.8 -36.0 -13.8 57.6 24.1 0.2 -4.2 20.4 8.4 ASP (달러/대) 42.7 49.5 56.7 68.2 69.2 55.0 60.0 59.0 55.0 60.7 56.7 11.0 -20.5 61.0 -9.8 % QoQ/YoY 34.9 16.0 14.4 20.3 1.6 -20.5 9.1 -1.7 66.2 10.3 -6.6 -11.9

Consumer ElectronicsFPD TV출하량 (백만대) 10 9 10 14 10 10 10 11 43 40 41 3.3 1.0 10 0.5 % QoQ/YoY -36.1 -7.8 6.3 37.5 -30.0 1.0 4.0 12.0 -10.8 -6.0 1.5 0.5 ASP (달러) 450 490 490 480 470 494 489 484 477 484 487 0.8 5.0 494 0.0 % QoQ/YoY 10.6 8.9 0.0 -2.0 -2.0 5.0 -1.0 -1.0 8.7 1.5 0.5 5.0

차선호주

Mirae Asset Daewoo Research42| Monthly InsighT

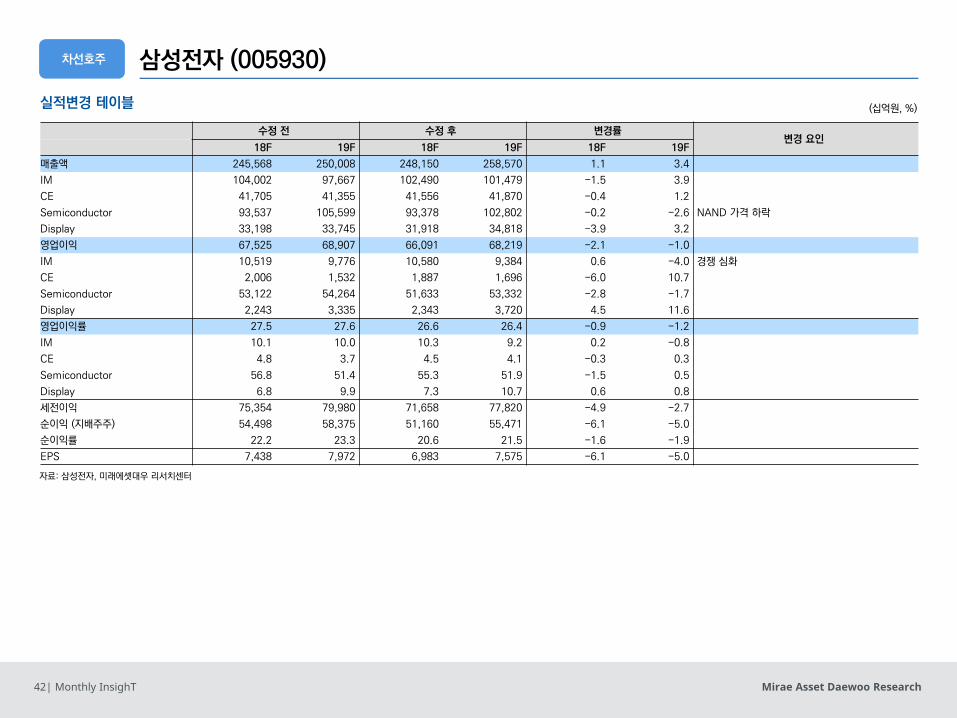

실적변경 테이블

자료: 삼성전자, 미래에셋대우 리서치센터

삼성전자 (005930)

(십억원, %)

수정 전 수정 후 변경률변경 요인

18F 19F 18F 19F 18F 19F

매출액 245,568 250,008 248,150 258,570 1.1 3.4

IM 104,002 97,667 102,490 101,479 -1.5 3.9

CE 41,705 41,355 41,556 41,870 -0.4 1.2

Semiconductor 93,537 105,599 93,378 102,802 -0.2 -2.6 NAND 가격 하락

Display 33,198 33,745 31,918 34,818 -3.9 3.2

영업이익 67,525 68,907 66,091 68,219 -2.1 -1.0

IM 10,519 9,776 10,580 9,384 0.6 -4.0 경쟁 심화

CE 2,006 1,532 1,887 1,696 -6.0 10.7

Semiconductor 53,122 54,264 51,633 53,332 -2.8 -1.7

Display 2,243 3,335 2,343 3,720 4.5 11.6

영업이익률 27.5 27.6 26.6 26.4 -0.9 -1.2

IM 10.1 10.0 10.3 9.2 0.2 -0.8

CE 4.8 3.7 4.5 4.1 -0.3 0.3

Semiconductor 56.8 51.4 55.3 51.9 -1.5 0.5

Display 6.8 9.9 7.3 10.7 0.6 0.8

세전이익 75,354 79,980 71,658 77,820 -4.9 -2.7

순이익 (지배주주) 54,498 58,375 51,160 55,471 -6.1 -5.0

순이익률 22.2 23.3 20.6 21.5 -1.6 -1.9

EPS 7,438 7,972 6,983 7,575 -6.1 -5.0

차선호주

Mirae Asset Daewoo Research43| Monthly InsighT

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

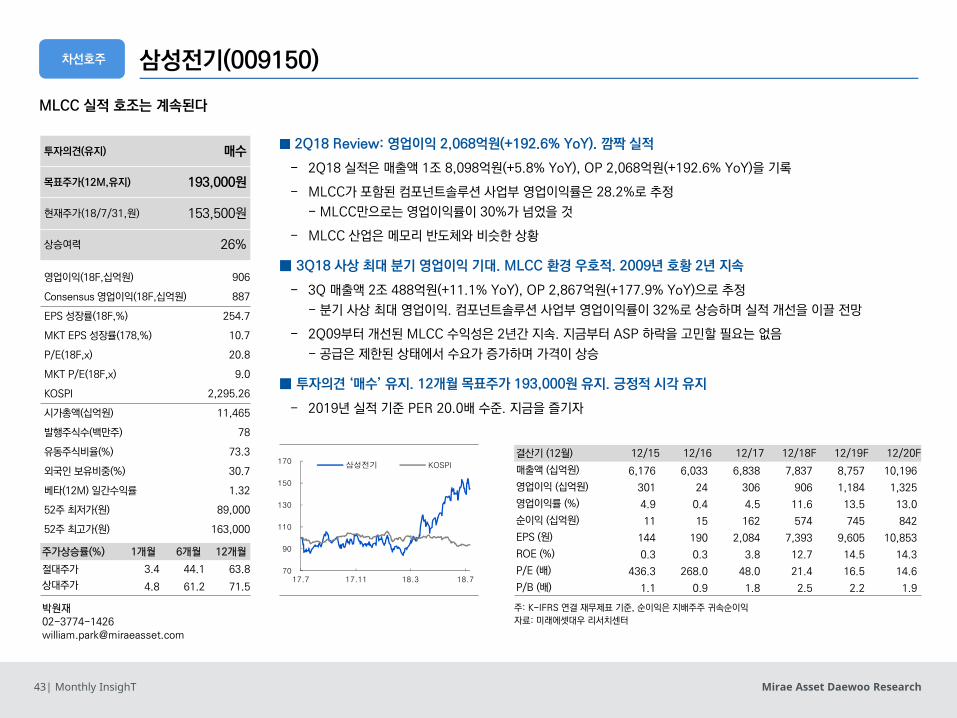

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 6,176 6,033 6,838 7,837 8,757 10,196

영업이익 (십억원) 301 24 306 906 1,184 1,325

영업이익률 (%) 4.9 0.4 4.5 11.6 13.5 13.0

순이익 (십억원) 11 15 162 574 745 842

EPS (원) 144 190 2,084 7,393 9,605 10,853

ROE (%) 0.3 0.3 3.8 12.7 14.5 14.3

P/E (배) 436.3 268.0 48.0 21.4 16.5 14.6

P/B (배) 1.1 0.9 1.8 2.5 2.2 1.9

투자의견(유지) 매수

목표주가(12M,유지) 193,000원

현재주가(18/7/31,원) 153,500원

상승여력 26%

영업이익(18F,십억원) 906

Consensus 영업이익(18F,십억원) 887

EPS 성장률(18F,%) 254.7

MKT EPS 성장률(178,%) 10.7

P/E(18F,x) 20.8

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 11,465

발행주식수(백만주) 78

유동주식비율(%) 73.3

외국인 보유비중(%) 30.7

베타(12M) 일간수익률 1.32

52주 최저가(원) 89,000

52주 최고가(원) 163,000

주가상승률(%) 1개월 6개월 12개월

절대주가 3.4 44.1 63.8

상대주가 4.8 61.2 71.5

삼성전기(009150)

MLCC 실적 호조는 계속된다

차선호주

■ 2Q18 Review: 영업이익 2,068억원(+192.6% YoY). 깜짝 실적

- 2Q18 실적은 매출액 1조 8,098억원(+5.8% YoY), OP 2,068억원(+192.6% YoY)을 기록

- MLCC가 포함된 컴포넌트솔루션 사업부 영업이익률은 28.2%로 추정

- MLCC만으로는 영업이익률이 30%가 넘었을 것

- MLCC 산업은 메모리 반도체와 비슷한 상황

■ 3Q18 사상 최대 분기 영업이익 기대. MLCC 환경 우호적. 2009년 호황 2년 지속

- 3Q 매출액 2조 488억원(+11.1% YoY), OP 2,867억원(+177.9% YoY)으로 추정

- 분기 사상 최대 영업이익. 컴포넌트솔루션 사업부 영업이익률이 32%로 상승하며 실적 개선을 이끌 전망

- 2Q09부터 개선된 MLCC 수익성은 2년간 지속. 지금부터 ASP 하락을 고민할 필요는 없음

- 공급은 제한된 상태에서 수요가 증가하며 가격이 상승

■ 투자의견 ‘매수’ 유지. 12개월 목표주가 193,000원 유지. 긍정적 시각 유지

- 2019년 실적 기준 PER 20.0배 수준. 지금을 즐기자

70

90

110

130

150

170

17.7 17.11 18.3 18.7

삼성전기 KOSPI

Mirae Asset Daewoo Research44| Monthly InsighT

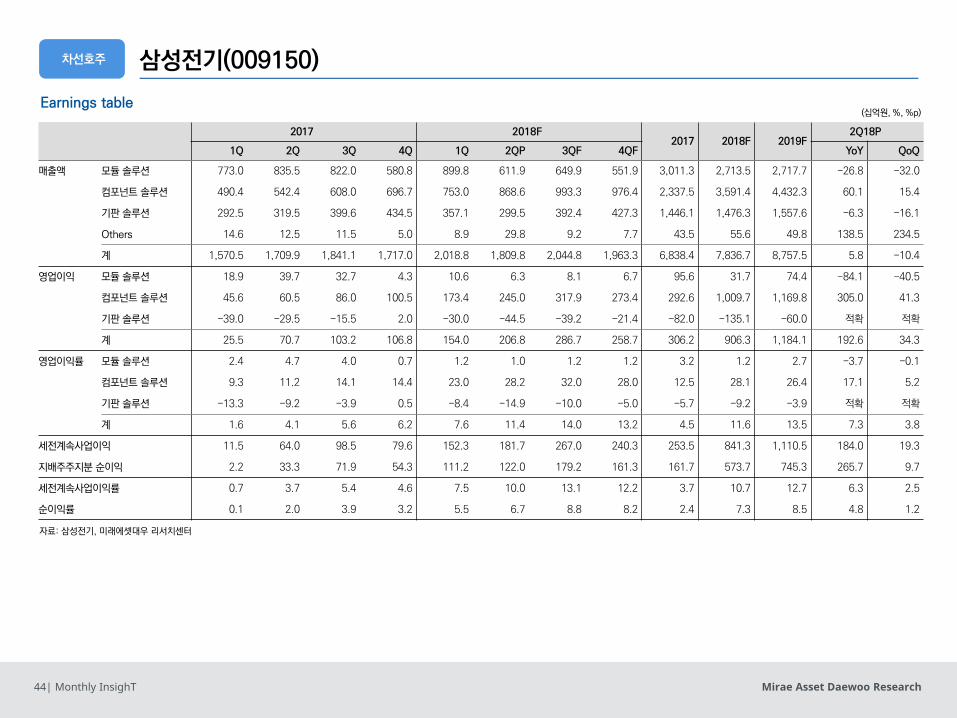

Earnings table

자료: 삼성전기, 미래에셋대우 리서치센터

삼성전기(009150)

2017 2018F2017 2018F 2019F

2Q18P

1Q 2Q 3Q 4Q 1Q 2QP 3QF 4QF YoY QoQ

매출액 모듈 솔루션 773.0 835.5 822.0 580.8 899.8 611.9 649.9 551.9 3,011.3 2,713.5 2,717.7 -26.8 -32.0

컴포넌트 솔루션 490.4 542.4 608.0 696.7 753.0 868.6 993.3 976.4 2,337.5 3,591.4 4,432.3 60.1 15.4

기판 솔루션 292.5 319.5 399.6 434.5 357.1 299.5 392.4 427.3 1,446.1 1,476.3 1,557.6 -6.3 -16.1

Others 14.6 12.5 11.5 5.0 8.9 29.8 9.2 7.7 43.5 55.6 49.8 138.5 234.5

계 1,570.5 1,709.9 1,841.1 1,717.0 2,018.8 1,809.8 2,044.8 1,963.3 6,838.4 7,836.7 8,757.5 5.8 -10.4

영업이익 모듈 솔루션 18.9 39.7 32.7 4.3 10.6 6.3 8.1 6.7 95.6 31.7 74.4 -84.1 -40.5

컴포넌트 솔루션 45.6 60.5 86.0 100.5 173.4 245.0 317.9 273.4 292.6 1,009.7 1,169.8 305.0 41.3

기판 솔루션 -39.0 -29.5 -15.5 2.0 -30.0 -44.5 -39.2 -21.4 -82.0 -135.1 -60.0 적확 적확

계 25.5 70.7 103.2 106.8 154.0 206.8 286.7 258.7 306.2 906.3 1,184.1 192.6 34.3

영업이익률 모듈 솔루션 2.4 4.7 4.0 0.7 1.2 1.0 1.2 1.2 3.2 1.2 2.7 -3.7 -0.1

컴포넌트 솔루션 9.3 11.2 14.1 14.4 23.0 28.2 32.0 28.0 12.5 28.1 26.4 17.1 5.2

기판 솔루션 -13.3 -9.2 -3.9 0.5 -8.4 -14.9 -10.0 -5.0 -5.7 -9.2 -3.9 적확 적확

계 1.6 4.1 5.6 6.2 7.6 11.4 14.0 13.2 4.5 11.6 13.5 7.3 3.8

세전계속사업이익 11.5 64.0 98.5 79.6 152.3 181.7 267.0 240.3 253.5 841.3 1,110.5 184.0 19.3

지배주주지분 순이익 2.2 33.3 71.9 54.3 111.2 122.0 179.2 161.3 161.7 573.7 745.3 265.7 9.7

세전계속사업이익률 0.7 3.7 5.4 4.6 7.5 10.0 13.1 12.2 3.7 10.7 12.7 6.3 2.5

순이익률 0.1 2.0 3.9 3.2 5.5 6.7 8.8 8.2 2.4 7.3 8.5 4.8 1.2

(십억원, %, %p)

차선호주

Mirae Asset Daewoo Research45| Monthly InsighT

한화에어로스페이스(012450)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17F 12/18F 12/19F 12/20F

매출액 (십억원) 2,613 3,519 4,215 4,195 4,922 5,682

영업이익 (십억원) -60 151 83 45 115 148

영업이익률 (%) -2.3 4.3 2.0 1.1 2.3 2.6

순이익 (십억원) 6 345 -48 10 77 101

EPS (원) 108 6,498 -913 195 1,485 1,948

ROE (%) 0.3 15.1 -2.1 0.5 3.5 4.4

P/E (배) 329.2 6.7 - 115.5 15.2 11.6

P/B (배) 0.8 1.0 0.9 0.5 0.5 0.5

(Maintain) 매수

목표주가(12M,유지) 32,300원

현재주가(18/7/31,원) 22,550원

상승여력 43%

영업이익(18F,십억원) 45

Consensus 영업이익(18F,십억원) 78

EPS 성장률(18F,%) -

MKT EPS 성장률(178,%) 10.7

P/E(18F,x) 115.5

MKT P/E(18F,x) 9.0

KOSPI 2,295.26

시가총액(십억원) 1,174

발행주식수(백만주) 52

유동주식비율(%) 67.0

외국인 보유비중(%) 11.1

베타(12M) 일간수익률 1.27

52주 최저가(원) 21,600

52주 최고가(원) 40,850

주가상승률(%) 1개월 6개월 12개월

절대주가 -3.8 -33.0 -43.5

상대주가 -2.5 -25.1 -40.8

저평가 상태

■ 2Q18 영업이익 106억원(-54.3% YoY, 흑자전환 QoQ)으로 추정

- 2Q18 추정 실적 매출액 9,509억원(-8.2% YoY), 영업이익 106억원(-54.3% YoY, 흑자전환 QoQ)

- 항공기 엔진/부품 사업 RSP(Revenue & Risk Sharing Program) 비용 발생 중

- 한화테크윈(CCTV) 구조 조정 효과로 사업 실적 개선 기대

■ 연간 분기 실적 저점은 1Q18. 점진적인 실적 개선과 불확실성 감소

- 항공기 엔진/부품 사업은 장기적으로 긍정적. RSP 비용은 2018년 최고점 기록 후 점차 감소 기대

- 자회사 불확실성 감소: 5/31 한화시스템 한화에스앤씨 합병 공시(합병 기일 8/1 예정)

한화에스앤씨 (기존 주주: 에이치솔루션 55.4%, 헬리오스에스앤씨 44.4%)

■ 투자의견 ‘매수’ 및 12개월 목표주가 32,300원 유지. 저평가 주목

- 12개월 목표주가 32,300원(PBR 0.8배) 및 투자의견 매수 유지

- 불확실성 보다 저평가에 주목 필요

40

50

60

70

80

90

100

110

17.7 17.11 18.3 18.7

한화에어로스페이스 KOSPI

차선호주

Mirae Asset Daewoo Research46| Monthly InsighT

Earnings table

주: 한화파워시스템(산업용 에너지장비/압축기 및 발전기), 한화정밀기계(칩마운터), 한화시스템(구축함전투지휘체계, 열영상감시장비), 한화지상방산(자주포), 한화디펜스(장갑차,대공유도무기)자료: 한화에어로스페이스, 미래에셋대우 리서치센터

(십억원, 천대, %, %p)

한화에어로스페이스(012450)

구분2017 2018F

2017 2018F 2019F1Q 2Q 3Q 4Q 1Q 2QF 3QF 4QF

매출액 항공기엔진/부품 221.2 234.6 213.3 271.2 220.0 246.3 266.6 298.3 940.3 1,031.3 1,120.7

한화테크윈 136.7 168.1 143.5 136.2 123.4 151.3 157.9 147.1 584.5 579.6 580.1

한화파워시스템 23.5 67.7 36.6 72.0 18.0 47.4 54.9 86.4 199.8 206.7 218.1

한화정밀기계 55.9 73.1 56.3 68.1 63.2 88.5 75.2 71.4 253.4 298.3 302.7

한화시스템 134.6 153.0 150.3 385.5 122.3 146.8 176.1 264.2 823.4 709.3 838.5

한화지상방산 110.5 187.7 149.8 323.4 87.8 140.5 182.6 273.9 771.4 684.8 889.9

한화디펜스 92.0 152.1 129.5 296.7 132.5 145.8 189.5 284.2 670.3 751.9 1,038.2

연결조정 -10.7 -16.9 -19.2 -15.6 -15.6 -16.8 -27.6 -67.2 -65.9

합계 774.3 1,036.3 868.6 1,536.2 748.0 950.9 1,087.2 1,408.8 4,215.4 4,194.8 4,922.2

영업이익 항공기엔진/부품 12.6 5.2 -1.3 -20.5 -16.9 -14.8 -13.3 -8.9 -4.0 -54.0 -56.9

한화테크윈 -0.1 -3.7 -10.3 -23.2 -3.5 7.6 12.6 7.4 -37.3 24.0 36.2

한화파워시스템 -7.1 -2.2 -0.7 6.5 -9.5 -4.7 -1.1 3.9 -3.5 -11.4 -5.6

한화정밀기계 3.7 10.0 4.1 3.3 2.1 5.8 5.4 4.0 21.2 17.3 16.9

한화시스템 -1.5 -1.8 2.2 25.4 -9.1 2.2 4.4 9.2 24.3 6.8 24.1

한화지상방산 1.3 9.9 2.6 44.9 2.5 11.9 14.6 15.1 58.7 44.1 64.7

한화디펜스 2.3 5.8 9.4 14.4 6.2 7.2 9.5 14.9 31.9 37.8 54.8

연결조정 -3.8 -4.5 -5.3 -4.5 -4.5 -4.7 -8.3 -19.1 -18.8

합계 11.2 23.2 2.2 46.3 -33.5 10.6 27.6 40.8 4.3 2.0 1.1

영업이익률 1.4 2.2 0.3 3.0 -4.5 1.1 2.5 2.9 418.5 17.8 18.7

세전계속사업이익 5.9 19.1 -10.1 2.9 -41.0 3.1 22.8 33.8 345.2 -48.2 10.2

당기순이익 9.9 17.1 -17.6 -57.7 -40.9 3.1 19.3 28.7 11.9 0.4 0.4

세전계속사업이익률 0.8 1.8 -1.2 0.2 -5.5 0.3 2.1 2.4 9.8 -1.1 0.2

당기순이익률 1.3 1.7 -2.0 -3.8 -5.5 0.3 1.8 2.0 4.3 2.0 1.1

차선호주

Mirae Asset Daewoo Research47| Monthly InsighT

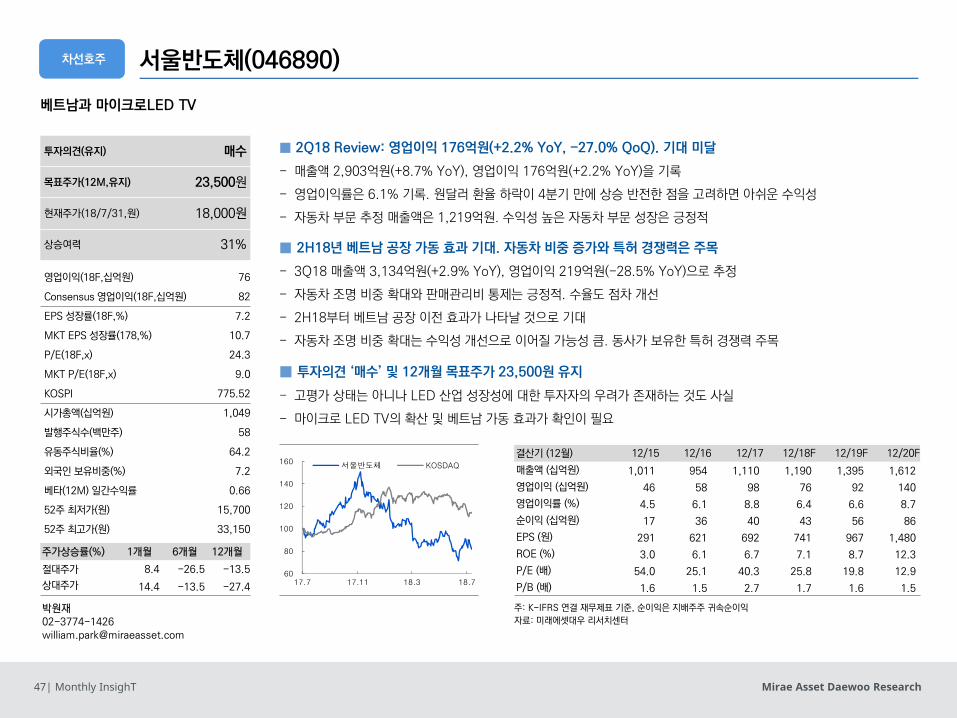

서울반도체(046890)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 1,011 954 1,110 1,190 1,395 1,612

영업이익 (십억원) 46 58 98 76 92 140

영업이익률 (%) 4.5 6.1 8.8 6.4 6.6 8.7

순이익 (십억원) 17 36 40 43 56 86

EPS (원) 291 621 692 741 967 1,480

ROE (%) 3.0 6.1 6.7 7.1 8.7 12.3

P/E (배) 54.0 25.1 40.3 25.8 19.8 12.9

P/B (배) 1.6 1.5 2.7 1.7 1.6 1.5

투자의견(유지) 매수

목표주가(12M,유지) 23,500원

현재주가(18/7/31,원) 18,000원

상승여력 31%

영업이익(18F,십억원) 76

Consensus 영업이익(18F,십억원) 82

EPS 성장률(18F,%) 7.2

MKT EPS 성장률(178,%) 10.7

P/E(18F,x) 24.3

MKT P/E(18F,x) 9.0

KOSPI 775.52

시가총액(십억원) 1,049

발행주식수(백만주) 58

유동주식비율(%) 64.2

외국인 보유비중(%) 7.2

베타(12M) 일간수익률 0.66

52주 최저가(원) 15,700

52주 최고가(원) 33,150

주가상승률(%) 1개월 6개월 12개월

절대주가 8.4 -26.5 -13.5

상대주가 14.4 -13.5 -27.4

베트남과 마이크로LED TV

차선호주

■ 2Q18 Review: 영업이익 176억원(+2.2% YoY, -27.0% QoQ). 기대 미달

- 매출액 2,903억원(+8.7% YoY), 영업이익 176억원(+2.2% YoY)을 기록

- 영업이익률은 6.1% 기록. 원달러 환율 하락이 4분기 만에 상승 반전한 점을 고려하면 아쉬운 수익성

- 자동차 부문 추정 매출액은 1,219억원. 수익성 높은 자동차 부문 성장은 긍정적

■ 2H18년 베트남 공장 가동 효과 기대. 자동차 비중 증가와 특허 경쟁력은 주목

- 3Q18 매출액 3,134억원(+2.9% YoY), 영업이익 219억원(-28.5% YoY)으로 추정

- 자동차 조명 비중 확대와 판매관리비 통제는 긍정적. 수율도 점차 개선

- 2H18부터 베트남 공장 이전 효과가 나타날 것으로 기대

- 자동차 조명 비중 확대는 수익성 개선으로 이어질 가능성 큼. 동사가 보유한 특허 경쟁력 주목

■ 투자의견 ‘매수’ 및 12개월 목표주가 23,500원 유지

- 고평가 상태는 아니나 LED 산업 성장성에 대한 투자자의 우려가 존재하는 것도 사실

- 마이크로 LED TV의 확산 및 베트남 가동 효과가 확인이 필요

60

80

100

120

140

160

17.7 17.11 18.3 18.7

서울반도체 KOSDAQ

Mirae Asset Daewoo Research48| Monthly InsighT

서울반도체(046890)

Earnings table (십억원, 원, %, %p)

자료: 서울반도체, 미래에셋대우 리서치센터

구분2017 2018F

2017 2018F 2019F2Q18P

1Q 2Q 3Q 4Q 1Q 2QP 3QF 4QF YoY QoQ

매출액 256.2 267.0 304.5 282.7 283.0 290.3 313.4 302.9 1,110.4 1,189.6 1,394.9 8.7 2.6

영업이익 23.4 24.1 30.6 20.2 17.2 17.6 21.9 19.4 98.3 76.1 91.9 -27.0 2.4

세전계속사업이익 10.5 29.7 30.4 -0.2 15.1 20.9 21.2 18.7 70.5 75.9 89.5 -29.7 38.3

순이익 6.8 21.4 17.9 -5.8 11.5 9.4 11.9 10.5 40.3 43.2 56.4 -56.1 -18.5

EPS 116 366 308 -99 197 161 203 179 692 741 967 -56.1 -18.5

영업이익률 9.1 9.0 10.1 7.1 6.1 6.1 7.0 6.4 8.8 6.4 6.6 -3.0 0.0

세전계속사업이익률 4.1 11.1 10.0 -0.1 5.3 7.2 6.8 6.2 6.3 6.4 6.4 -3.9 1.9

순이익률 2.6 8.0 5.9 -2.0 4.1 3.2 3.8 3.5 3.6 3.6 4.0 -4.8 -0.8

차선호주

Mirae Asset Daewoo Research49| Monthly InsighT

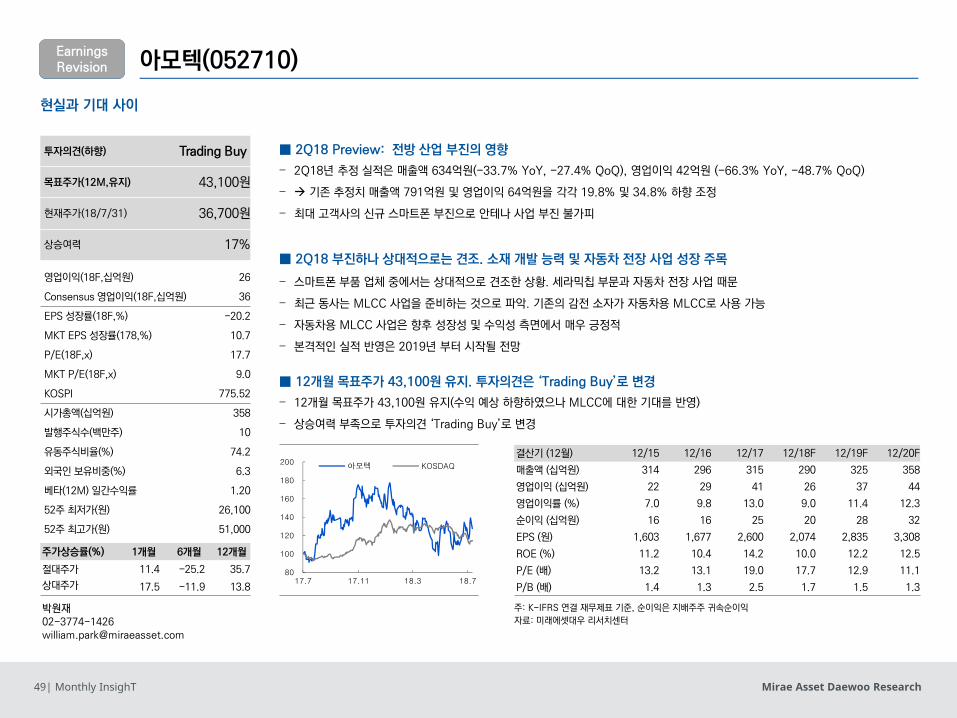

아모텍(052710)

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

매출액 (십억원) 314 296 315 290 325 358

영업이익 (십억원) 22 29 41 26 37 44

영업이익률 (%) 7.0 9.8 13.0 9.0 11.4 12.3

순이익 (십억원) 16 16 25 20 28 32

EPS (원) 1,603 1,677 2,600 2,074 2,835 3,308

ROE (%) 11.2 10.4 14.2 10.0 12.2 12.5

P/E (배) 13.2 13.1 19.0 17.7 12.9 11.1

P/B (배) 1.4 1.3 2.5 1.7 1.5 1.3

투자의견(하향) Trading Buy

목표주가(12M,유지) 43,100원

현재주가(18/7/31) 36,700원

상승여력 17%

영업이익(18F,십억원) 26

Consensus 영업이익(18F,십억원) 36

EPS 성장률(18F,%) -20.2

MKT EPS 성장률(178,%) 10.7

P/E(18F,x) 17.7

MKT P/E(18F,x) 9.0

KOSPI 775.52

시가총액(십억원) 358

발행주식수(백만주) 10

유동주식비율(%) 74.2

외국인 보유비중(%) 6.3

베타(12M) 일간수익률 1.20

52주 최저가(원) 26,100

52주 최고가(원) 51,000

주가상승률(%) 1개월 6개월 12개월

절대주가 11.4 -25.2 35.7

상대주가 17.5 -11.9 13.8

현실과 기대 사이

최선호주

■ 2Q18 Preview: 전방 산업 부진의 영향

- 2Q18년 추정 실적은 매출액 634억원(-33.7% YoY, -27.4% QoQ), 영업이익 42억원 (-66.3% YoY, -48.7% QoQ)

- 기존 추정치 매출액 791억원 및 영업이익 64억원을 각각 19.8% 및 34.8% 하향 조정

- 최대 고객사의 신규 스마트폰 부진으로 안테나 사업 부진 불가피

■ 2Q18 부진하나 상대적으로는 견조. 소재 개발 능력 및 자동차 전장 사업 성장 주목

- 스마트폰 부품 업체 중에서는 상대적으로 견조한 상황. 세라믹칩 부문과 자동차 전장 사업 때문

- 최근 동사는 MLCC 사업을 준비하는 것으로 파악. 기존의 감전 소자가 자동차용 MLCC로 사용 가능

- 자동차용 MLCC 사업은 향후 성장성 및 수익성 측면에서 매우 긍정적

- 본격적인 실적 반영은 2019년 부터 시작될 전망

■ 12개월 목표주가 43,100원 유지. 투자의견은 ‘Trading Buy’로 변경

- 12개월 목표주가 43,100원 유지(수익 예상 하향하였으나 MLCC에 대한 기대를 반영)

- 상승여력 부족으로 투자의견 ‘Trading Buy’로 변경

EarningsRevision

80

100

120

140

160

180

200

17.7 17.11 18.3 18.7

아모텍 KOSDAQ

Mirae Asset Daewoo Research50| Monthly InsighT

Earnings table (백만원, %)

자료: 아모텍, 미래에셋대우 리서치센터

아모텍(052710)EarningsRevision

구 분2017 2018F

2018F 2019F2Q18F

1Q 2Q 3Q 4Q 1Q 2QF 3QF 4QF YoY QoQ 기존 변경률

매출액 73.0 95.6 81.8 65.1 87.4 63.4 66.5 72.4 289.7 324.9 -33.7 -27.4 79.1 -19.8

세라믹칩 부문 31.8 31.7 37.9 28.4 28.8 27.0 34.1 28.4 118.2 131.1 -15.0 -6.2 28.5 -5.6

안테나 부문 31.4 52.8 33.4 29.7 44.2 23.8 20.0 32.6 120.6 128.8 -55.0 -46.2 37.0 -35.7

모터 부문 및 기타 9.8 11.1 10.5 7.1 14.5 12.7 12.4 11.4 50.9 64.9 14.3 -12.4 13.6 -6.4

영업이익 9.0 12.5 12.2 7.3 8.2 4.2 6.2 7.5 26.2 37.3 -66.3 -48.7 6.4 -34.8

세전계속사업이익 8.3 14.0 10.9 0.4 9.3 4.2 6.2 7.8 27.4 37.5 -70.2 -54.9 5.5 -23.7

당기순이익 6.1 10.2 7.7 1.3 6.8 3.1 4.6 5.7 20.2 27.6 -69.9 -54.9 4.0 -23.8

EPS 629 1,050 789 132 701 316 468 589 2,074 2,835.2 -69.9 -54.9 414 -23.8

영업이익률 12.3 13.0 14.9 11.2 9.4 6.6 9.3 10.4 9.0 11.5 -6.4 -2.8 8.2 -1.5

세전계속사업이익률 11.4 14.7 13.3 0.6 10.6 6.6 9.3 10.8 9.5 11.5 -8.1 -4.0 6.9 -0.3

순이익률 8.4 10.7 9.4 2.0 7.8 4.9 6.9 7.9 7.0 8.5 -5.8 -3.0 5.1 -0.3

실적 예상 변경

자료: 아모텍, 미래에셋대우 리서치센터

(십억원, 원, %, %p)

구분변경전 변경후 변경률

2018F 2019F 2018F 2019F 2018F 2019F

매출액 341.8 369.1 289.7 324.9 -15.2 -12.0

영업이익 37.9 43.8 26.2 37.3 -31.0 -14.8

세전계속사업이익 34.9 42.4 27.4 37.5 -21.4 -11.5

순이익 25.7 31.2 20.2 27.6 -21.4 -11.5

EPS 2,638 3,205 2,074 2,835 -21.4 -11.5

영업이익률 11.1 11.9 9.0 11.5 -2.1 -0.4

세전계속사업이익률 10.2 11.5 9.5 11.5 -0.7 0.1

순이익률 7.5 8.5 7.0 8.5 -0.5 0.0

Mirae Asset Daewoo Research51| Monthly InsighT

I. Investment Strategy

II. Sector View

III. Think Big

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

Mirae Asset Daewoo Research52| Monthly InsighT

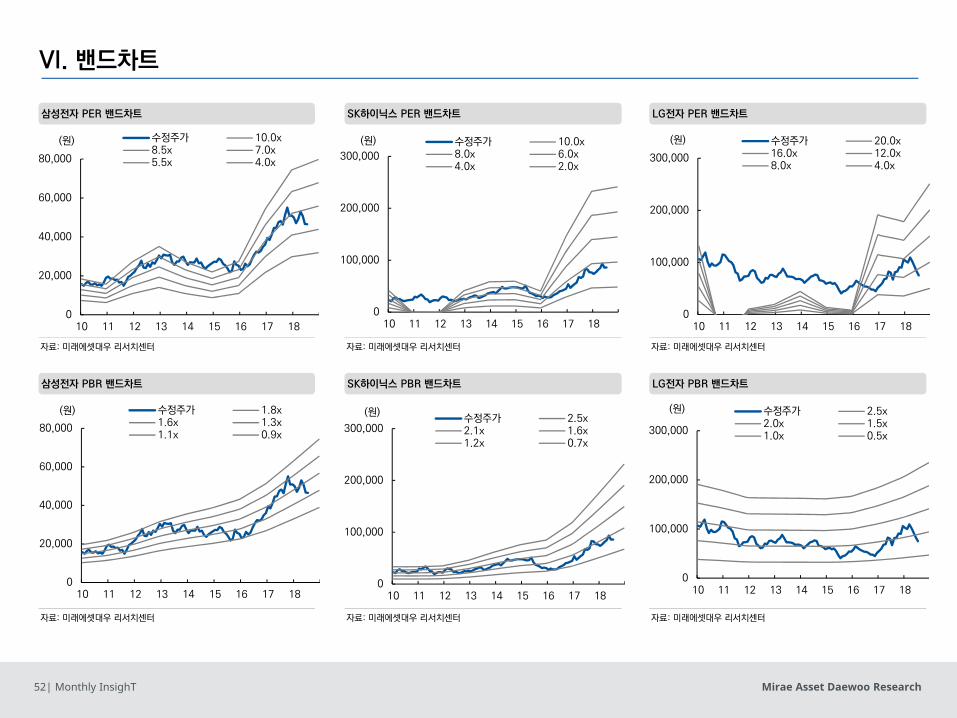

VI. 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

LG전자 PER 밴드차트

LG전자 PBR 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

SK하이닉스 PER 밴드차트

SK하이닉스 PBR 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

삼성전자 PER 밴드차트

삼성전자 PBR 밴드차트

0

20,000

40,000

60,000

80,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 10.0x8.5x 7.0x5.5x 4.0x

0

20,000

40,000

60,000

80,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 1.8x1.6x 1.3x1.1x 0.9x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 10.0x8.0x 6.0x4.0x 2.0x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원)수정주가 2.5x2.1x 1.6x1.2x 0.7x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 20.0x16.0x 12.0x8.0x 4.0x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 2.5x2.0x 1.5x1.0x 0.5x

Mirae Asset Daewoo Research53| Monthly InsighT

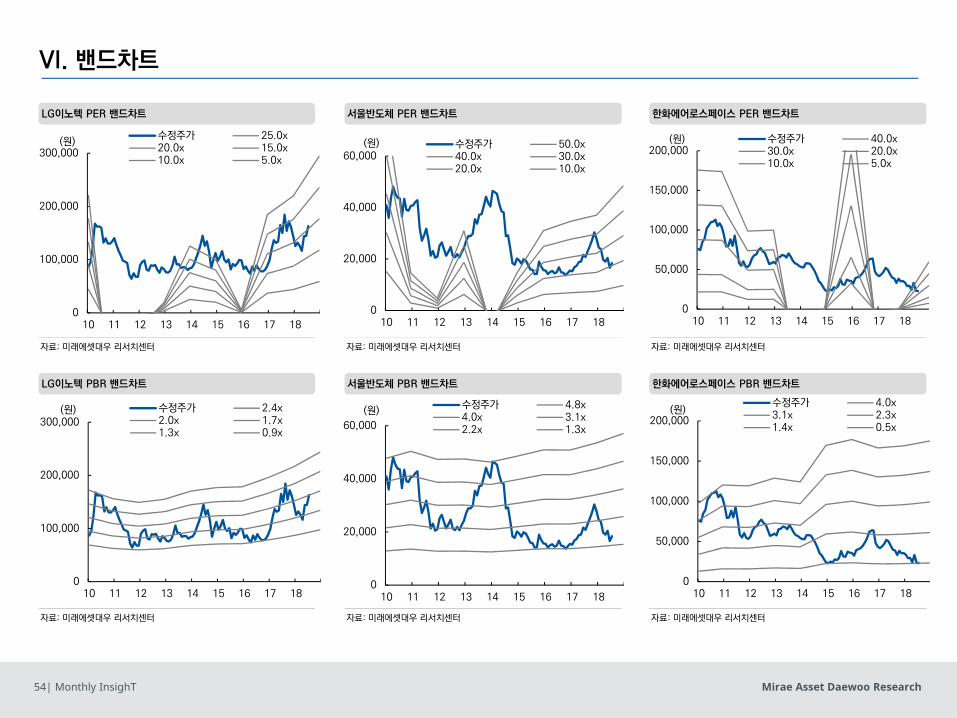

VI. 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

LG디스플레이 PER 밴드차트

LG디스플레이 PBR 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

삼성전기 PER 밴드차트

삼성전기 PBR 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

삼성SDI PER 밴드차트

삼성SDI PBR 밴드차트

0

100,000

200,000

300,000

400,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 25.0x20.0x 15.0x10.0x 5.0x

0

100,000

200,000

300,000

400,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 1.3x1.1x 0.9x0.7x 0.5x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 30.0x25.0x 20.0x15.0x 10.0x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 3.4x2.8x 2.1x1.5x 0.8x

0

20,000

40,000

60,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 25.0x20.0x 15.0x10.0x 5.0x

0

20,000

40,000

60,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 1.4x1.1x 0.8x0.5x 0.2x

Mirae Asset Daewoo Research54| Monthly InsighT

VI. 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

한화에어로스페이스 PER 밴드차트

한화에어로스페이스 PBR 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

서울반도체 PER 밴드차트

서울반도체 PBR 밴드차트

자료: 미래에셋대우 리서치센터

자료: 미래에셋대우 리서치센터

LG이노텍 PER 밴드차트

LG이노텍 PBR 밴드차트

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원)수정주가 25.0x20.0x 15.0x10.0x 5.0x

0

100,000

200,000

300,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 2.4x2.0x 1.7x1.3x 0.9x

0

20,000

40,000

60,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 50.0x40.0x 30.0x20.0x 10.0x

0

20,000

40,000

60,000

10 11 12 13 14 15 16 17 18

(원)수정주가 4.8x4.0x 3.1x2.2x 1.3x

0

50,000

100,000

150,000

200,000

10 11 12 13 14 15 16 17 18

(원) 수정주가 40.0x30.0x 20.0x10.0x 5.0x

0

50,000

100,000

150,000

200,000

10 11 12 13 14 15 16 17 18

(원)수정주가 4.0x3.1x 2.3x1.4x 0.5x

Mirae Asset Daewoo Research55| Monthly InsighT

I. Investment Strategy

II. Sector View

III. Think Big

IV. Global IT Navigation

V. 최선호주 / 차선호주

VI. 밴드차트

VII. Pioneer

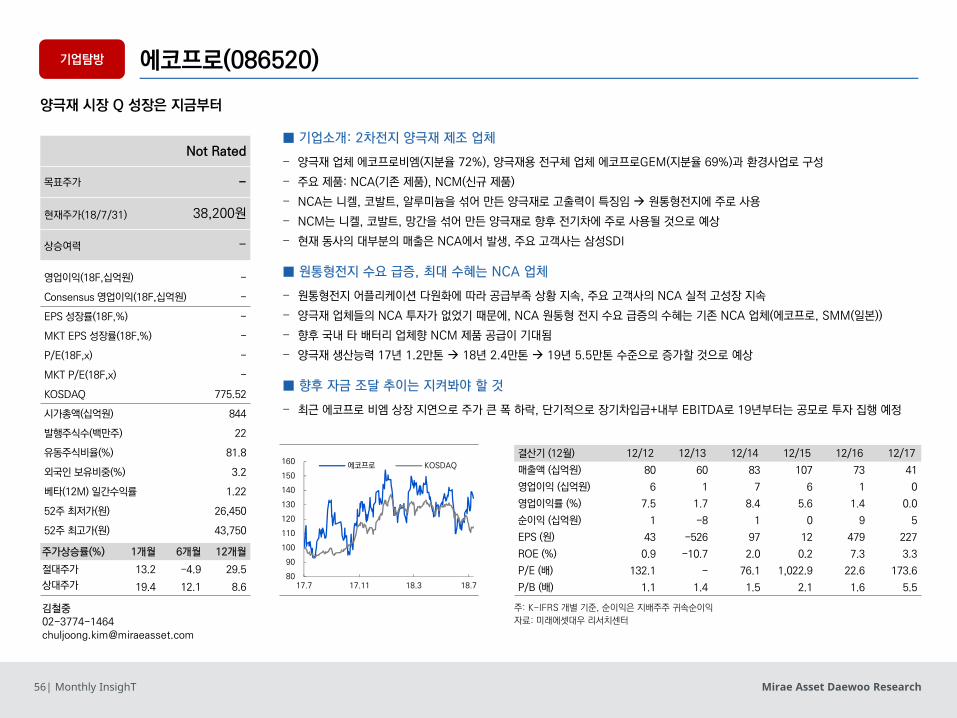

[기업탐방]: 에코프로

Mirae Asset Daewoo Research56| Monthly InsighT

에코프로(086520)

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속순이익

자료: 미래에셋대우 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15 12/16 12/17

매출액 (십억원) 80 60 83 107 73 41

영업이익 (십억원) 6 1 7 6 1 0

영업이익률 (%) 7.5 1.7 8.4 5.6 1.4 0.0

순이익 (십억원) 1 -8 1 0 9 5

EPS (원) 43 -526 97 12 479 227

ROE (%) 0.9 -10.7 2.0 0.2 7.3 3.3

P/E (배) 132.1 - 76.1 1,022.9 22.6 173.6

P/B (배) 1.1 1.4 1.5 2.1 1.6 5.5

Not Rated

목표주가 -

현재주가(18/7/31) 38,200원

상승여력 -

영업이익(18F,십억원) -

Consensus 영업이익(18F,십억원) -

EPS 성장률(18F,%) -

MKT EPS 성장률(18F,%) -

P/E(18F,x) -

MKT P/E(18F,x) -

KOSDAQ 775.52

시가총액(십억원) 844

발행주식수(백만주) 22

유동주식비율(%) 81.8

외국인 보유비중(%) 3.2

베타(12M) 일간수익률 1.22

52주 최저가(원) 26,450

52주 최고가(원) 43,750

주가상승률(%) 1개월 6개월 12개월

절대주가 13.2 -4.9 29.5

상대주가 19.4 12.1 8.6

양극재 시장 Q 성장은 지금부터

■ 기업소개: 2차전지 양극재 제조 업체

- 양극재 업체 에코프로비엠(지분율 72%), 양극재용 전구체 업체 에코프로GEM(지분율 69%)과 환경사업로 구성

- 주요 제품: NCA(기존 제품), NCM(신규 제품)

- NCA는 니켈, 코발트, 알루미늄을 섞어 만든 양극재로 고출력이 특징임 원통형전지에 주로 사용

- NCM는 니켈, 코발트, 망간을 섞어 만든 양극재로 향후 전기차에 주로 사용될 것으로 예상

- 현재 동사의 대부분의 매출은 NCA에서 발생, 주요 고객사는 삼성SDI

■ 원통형전지 수요 급증, 최대 수혜는 NCA 업체

- 원통형전지 어플리케이션 다원화에 따라 공급부족 상황 지속, 주요 고객사의 NCA 실적 고성장 지속

- 양극재 업체들의 NCA 투자가 없었기 때문에, NCA 원통형 전지 수요 급증의 수혜는 기존 NCA 업체(에코프로, SMM(일본))

- 향후 국내 타 배터리 업체향 NCM 제품 공급이 기대됨

- 양극재 생산능력 17년 1.2만톤 18년 2.4만톤 19년 5.5만톤 수준으로 증가할 것으로 예상

■ 향후 자금 조달 추이는 지켜봐야 할 것

- 최근 에코프로 비엠 상장 지연으로 주가 큰 폭 하락, 단기적으로 장기차입금+내부 EBITDA로 19년부터는 공모로 투자 집행 예정

기업탐방

80

90

100

110

120

130

140

150

160

17.7 17.11 18.3 18.7

에코프로 KOSDAQ

Mirae Asset Daewoo Research57| Monthly InsighT

Earnings 컨센서스 추이Appendix

자료: Bloomberg, 미래에셋대우 리서치센터

자료: Bloomberg, 미래에셋대우 리서치센터

LG전자 주가 및 컨센서스 추이

삼성SDI 주가 및 컨센서스 추이

자료: Bloomberg, 미래에셋대우 리서치센터

자료: Bloomberg, 미래에셋대우 리서치센터

SK하이닉스 주가 및 컨센서스 추이

LG이노텍 주가 및 컨센서스 추이

자료: Bloomberg, 미래에셋대우 리서치센터

자료: Bloomberg, 미래에셋대우 리서치센터

삼성전자 주가 및 컨센서스 추이

LG디스플레이 주가 및 컨센서스 추이

0

20,000

40,000

60,000

80,000

0

20,000

40,000

60,000

80,000

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

0

30,000

60,000

90,000

120,000

0

5,000

10,000

15,000

20,000

25,000

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

20,000

45,000

70,000

95,000

120,000

1,000

1,800

2,600

3,400

4,200

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

16,000

24,000

32,000

40,000

0

1,000

2,000

3,000

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

50,000

100,000

150,000

200,000

250,000

200

300

400

500

600

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

50,000

100,000

150,000

200,000

250,000

0

200

400

600

800

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

Mirae Asset Daewoo Research58| Monthly InsighT

Earnings 컨센서스 추이Appendix

자료: Bloomberg, 미래에셋대우 리서치센터

자료: Bloomberg, 미래에셋대우 리서치센터

서울반도체 주가 및 컨센서스 추이

솔브레인 주가 및 컨센서스 추이

자료: Bloomberg, 미래에셋대우 리서치센터

자료: Bloomberg, 미래에셋대우 리서치센터

SK머티리얼즈 주가 및 컨센서스 추이

자료: Bloomberg, 미래에셋대우 리서치센터

자료: Bloomberg, 미래에셋대우 리서치센터

삼성전기 주가 및 컨센서스 추이

아모텍 주가 및 컨센서스 추이

한화에어로스페이스 주가 및 컨센서스 추이

30,000

60,000

90,000

120,000

150,000

180,000

600

800

1,000

1,200

1,400

17.7 17.10 18.1 18.4

(원)(십억원)2018 OP 컨센서스 (L)

주가 (R)

0

15,000

30,000

45,000

0

100

200

300

400

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

8,000

16,000

24,000

32,000

40,000

40

65

90

115

140

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)

주가 (R)

0

15,000

30,000

45,000

60,000

40

50

60

70

80

17.7 17.10 18.1 18.4

(원)(십억원)

2018 OP 컨센서스 (L)주가 (R)

60,000

120,000

180,000

240,000

300,000

80

140

200

260

320

17.7 17.10 18.1 18.4