modificaci n de errores en declaraciones 2192014.ppt [modo de ...€¦ · código de tributo/multa...

TRANSCRIPT

Declaraciones Juradas y Boletas

de Pago/Principales Infracciones

vinculadas con la presentación

de Declaraciones Juradas

Base legal vinculada con la corrección de errores en los formularios

NORMA TÍTULO FECHA DE PUBLIC.

Resolución de Superintendencia N°132-2004/SUNAT

Aprueban procedimiento para la modificación y/o inclusión de datos consignados en los formularios

08.06.2004

Resolución de Superintendencia N°015-2008/SUNAT

Modifica el procedimiento para la modificación y/oinclusión de datos consignados en los formularios

08.02.2008

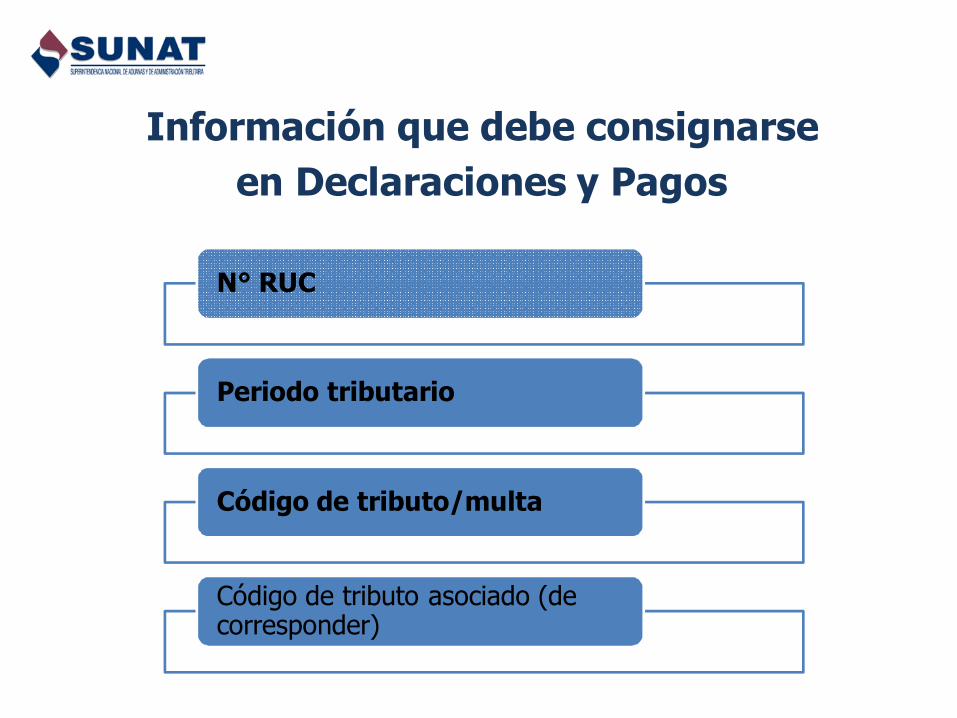

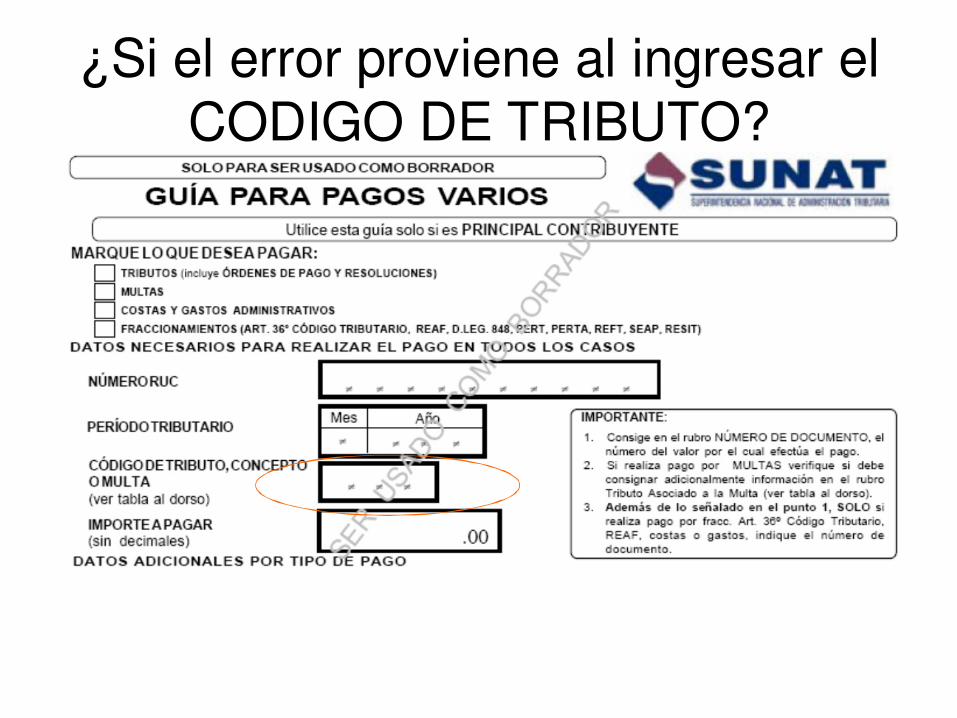

Información que debe consignarse en Declaraciones y Pagos

Base Legal: Artículo 2° RS N° 037-2002/SUNAT

N° RUC

Periodo tributario

Código de tributo/multa

Código de tributo asociado (de corresponder)

Información que debe consignarse en pago de Fraccionamientos

Base Legal: Artículo 2° RS N° 037-2002/SUNAT

N° RUC

Periodo tributario

Código de fraccionamiento

Resolución de Intendencia que aprobó el Fraccionamiento.

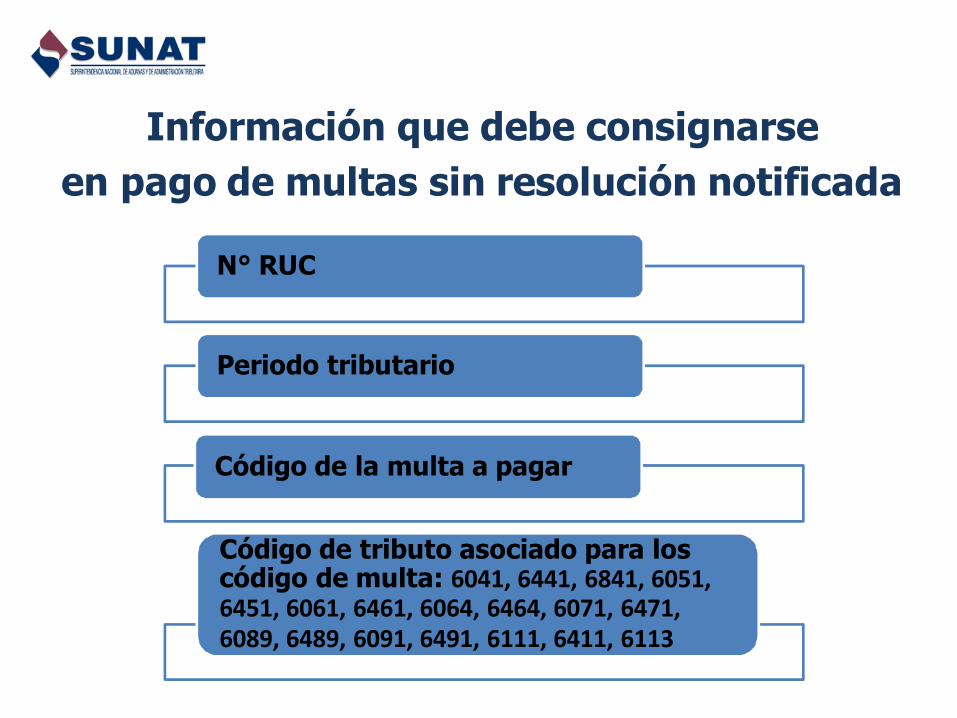

Información que debe consignarse en pago de multas sin resolución notificada

Base Legal: Artículo 2° RS N° 037-2002/SUNAT

N° RUC

Periodo tributario

Código de la multa a pagar

Código de tributo asociado para los código de multa: 6041, 6441, 6841, 6051,

6451, 6061, 6461, 6064, 6464, 6071, 6471,

6089, 6489, 6091, 6491, 6111, 6411, 6113

Información que debe consignarse

en pago de Ordenes de Pago, Resoluciones de Multa,Resoluciones de Determinación

Base Legal: Artículo 2° RS N° 037-2002/SUNAT

N° RUC

Periodo tributario

Código de tributo o multa a pagar

¿Qué debo hacer?

Si al efectuar el pago de la deuda tributaria el contribuyente se equivocó en…

Número de RUC?? Período Tributario?? Código de Tributo??

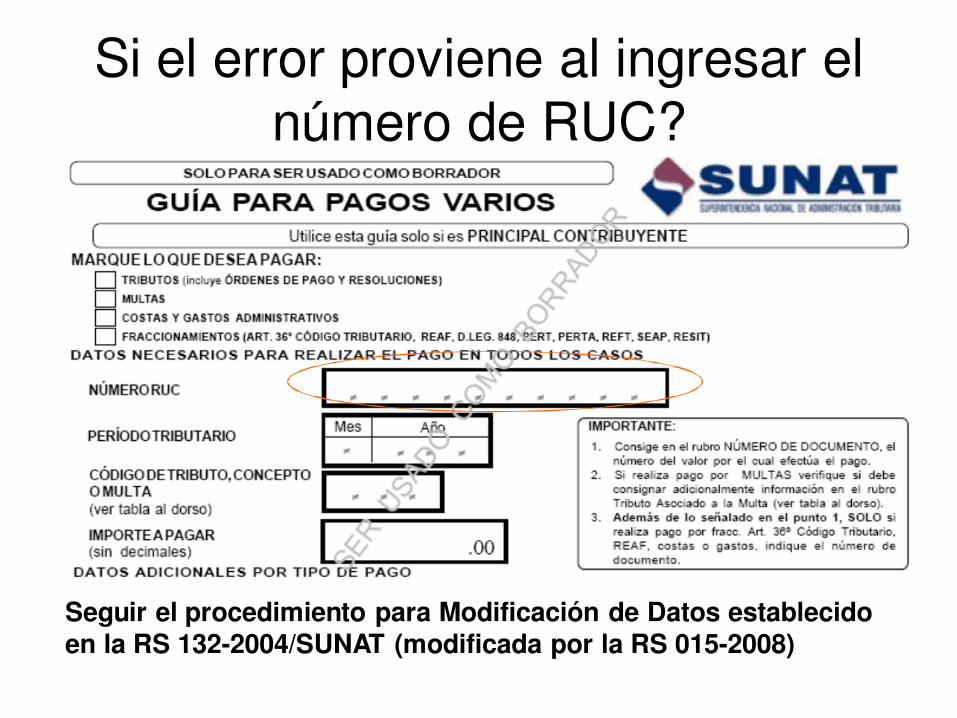

Si el error proviene al ingresar el

número de RUC?

Seguir el procedimiento para Modificación de Datos establecido en la RS 132-2004/SUNAT (modificada por la RS 015-2008)

¿Si el error proviene al ingresar el

PERIODO TRIBUTARIO?

Seguir el procedimiento de modificación de datos

Modificación y/o inclusión de datos declarados por el contribuyente

El deudor tributario puede solicitar la modificación y/o inclusión de datos

cuando :

a) Exista error u omisión en la información declarada a la SUNAT.

Por ejemplo:

Error en el periodo tributario/ consignar el N° de RUC corecto.

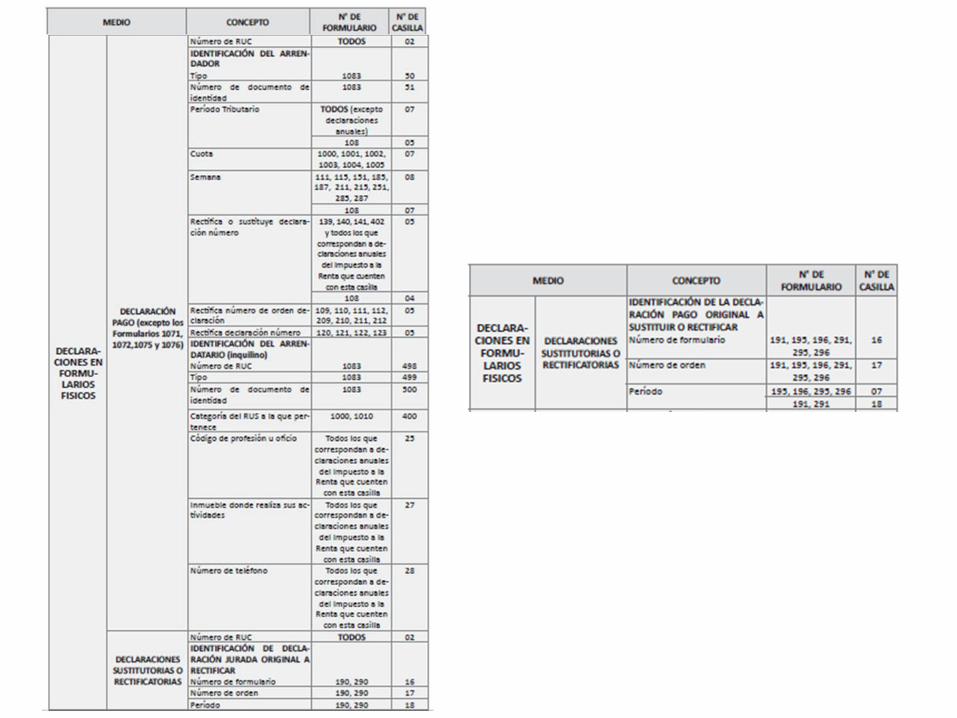

Datos que pueden ser modificados y/o incluidos

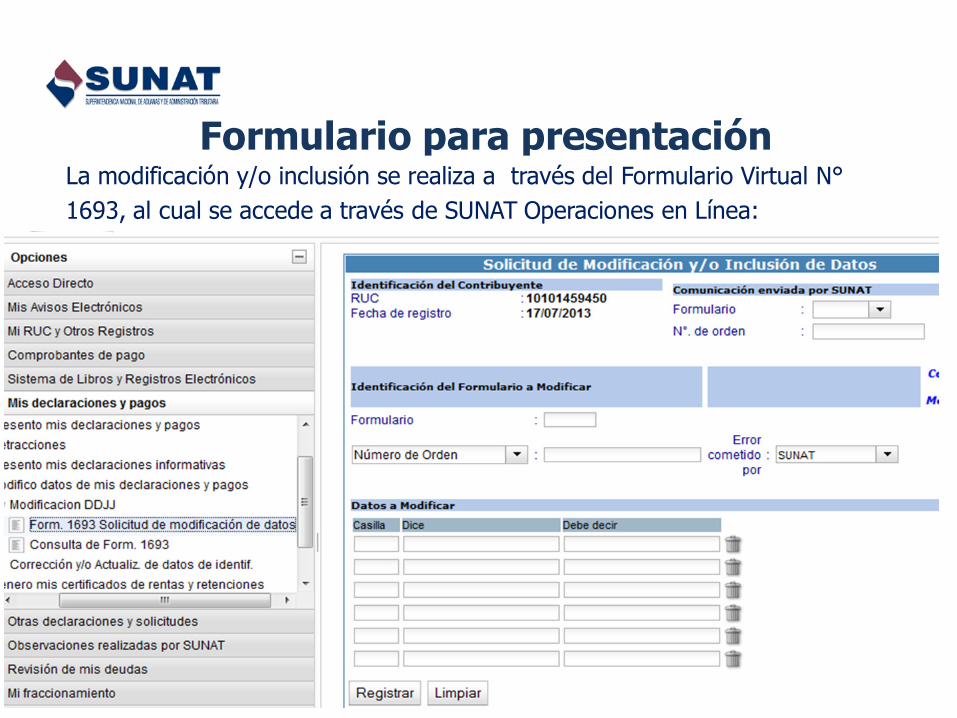

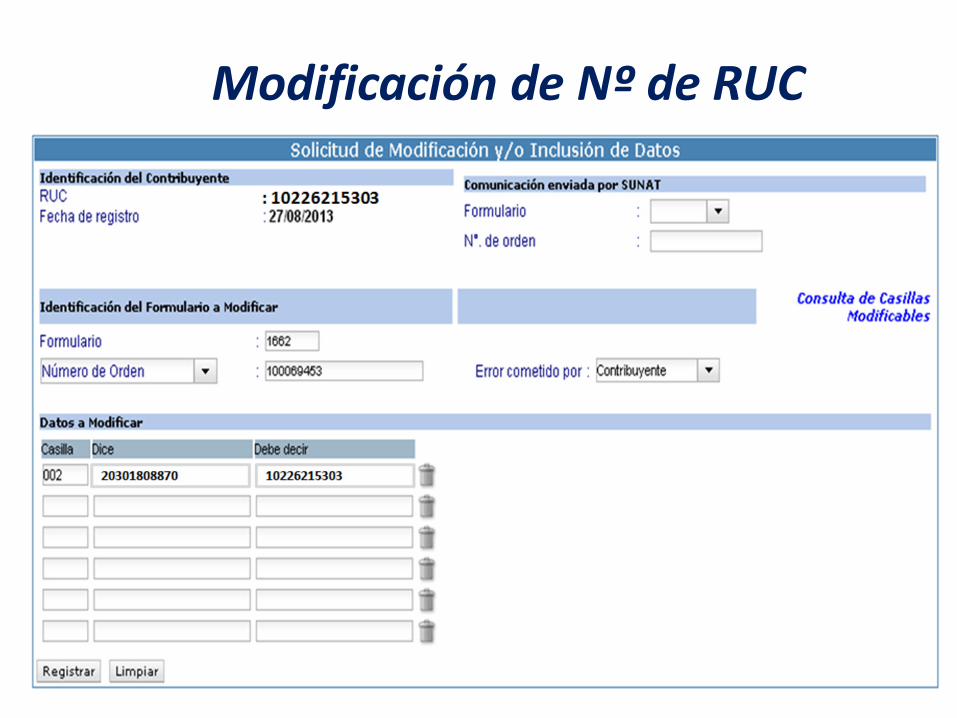

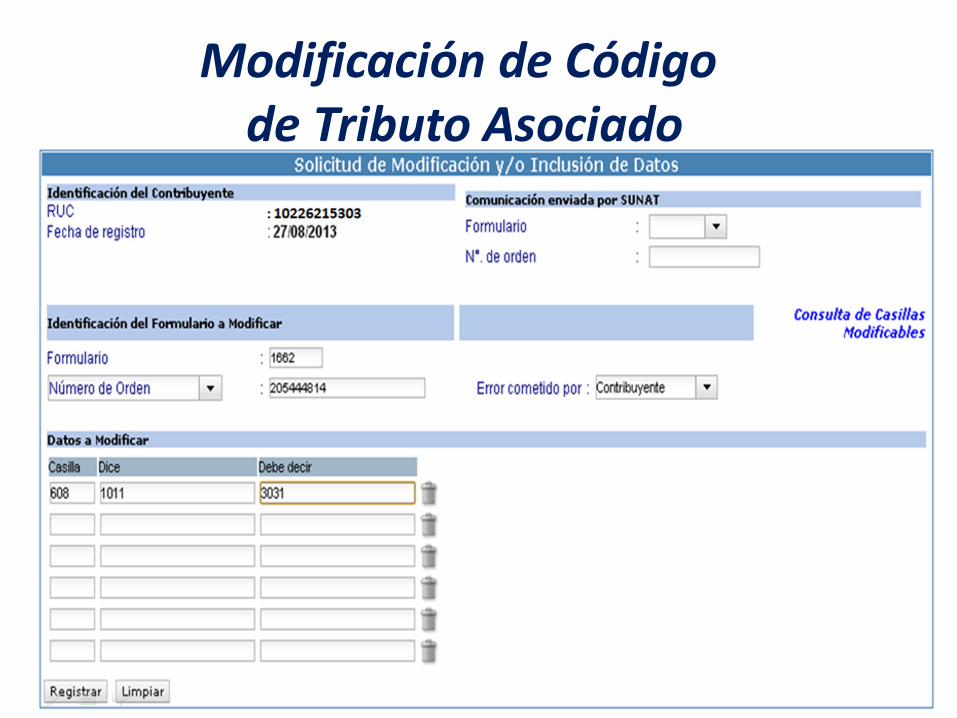

Formulario para presentaciónLa modificación y/o inclusión se realiza a través del Formulario Virtual N°

1693, al cual se accede a través de SUNAT Operaciones en Línea:

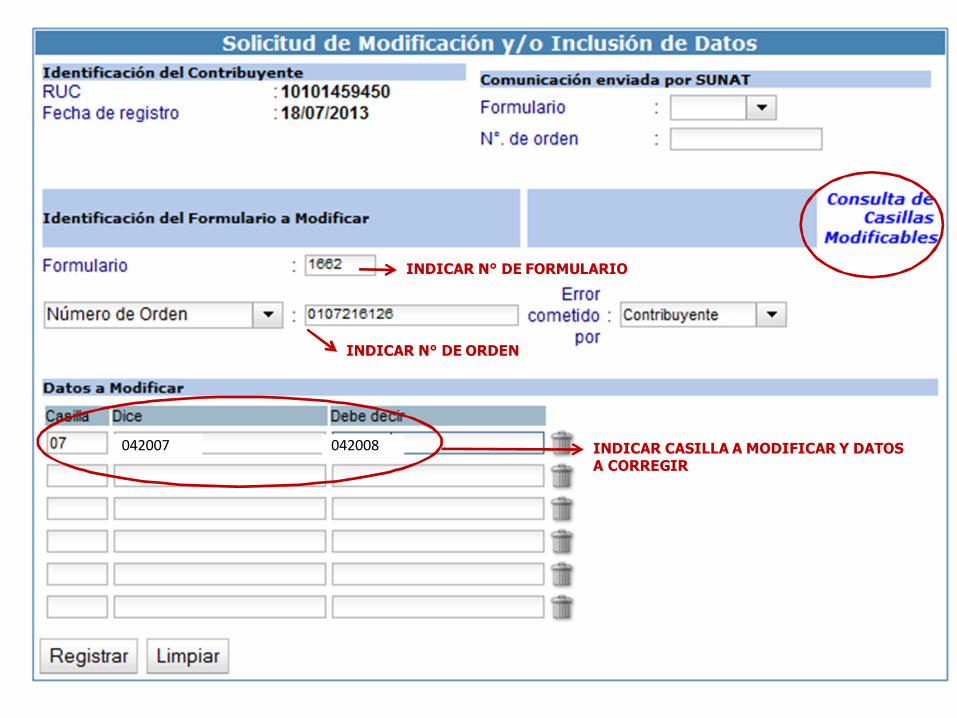

Formulario Virtual 1693

INDICAR N° DE FORMULARIO

INDICAR N° DE ORDEN

INDICAR CASILLA A MODIFICAR Y DATOSA CORREGIR

042007 042008

Consulta de Casillas

Modificables

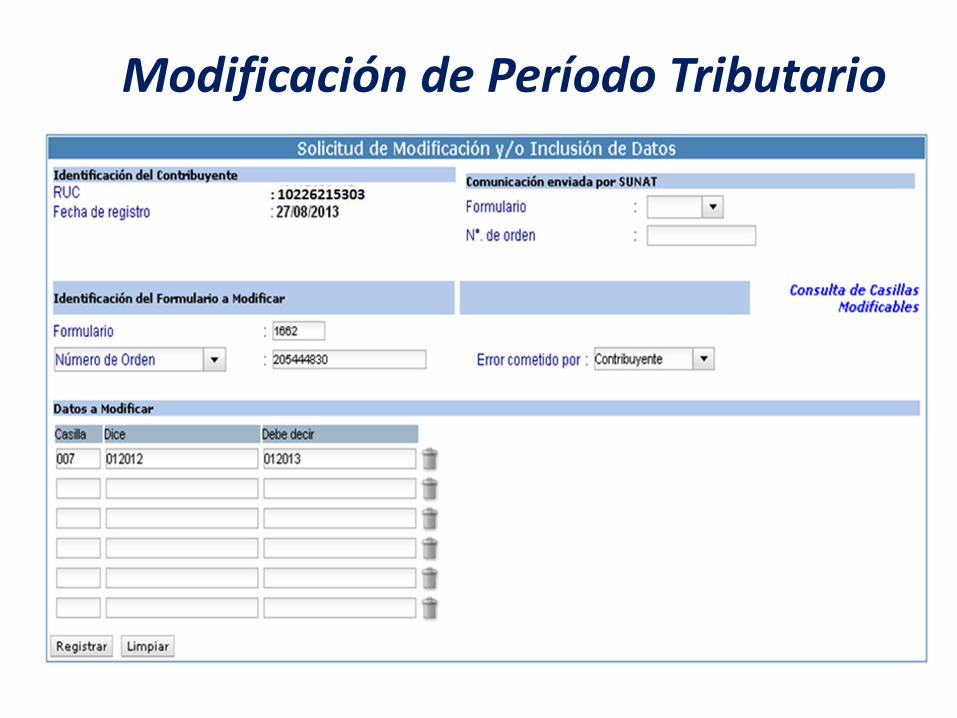

Modificación de Período Tributario

Modificación de Período Tributario

Modificación de Nº de RUC

Modificación de Nº de RUC

Modificación de Código

de Tributo Asociado

Modificación de Código

de Tributo Asociado

¿Si el error proviene al ingresar el

CODIGO DE TRIBUTO?

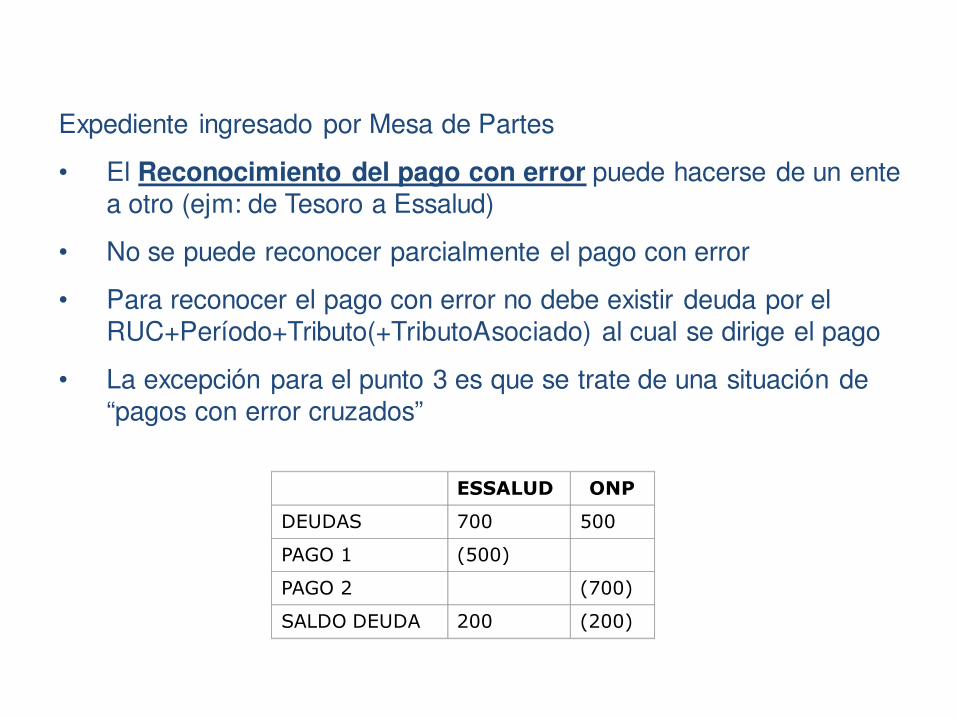

Expediente ingresado por Mesa de Partes

• El Reconocimiento del pago con error puede hacerse de un ente

a otro (ejm: de Tesoro a Essalud)

• No se puede reconocer parcialmente el pago con error

• Para reconocer el pago con error no debe existir deuda por el

RUC+Período+Tributo(+TributoAsociado) al cual se dirige el pago

• La excepción para el punto 3 es que se trate de una situación de

“pagos con error cruzados”

ESSALUD ONP

DEUDAS 700 500

PAGO 1 (500)

PAGO 2 (700)

SALDO DEUDA 200 (200)

• Si tiene una combinación de errores como RUC y Código de Tributo, deberá:

- Modificar el dato (RUC)

- Luego seguir el procedimiento de pago con error (Código de Tributo y Período Tributario)

• Si tiene una combinación de errores como Periodo Tributario y Código de Tributo, podrá resolverse todo como pago con error

Consideraciones importantes

El deudor tributario deberá realizar previamente:

a) Presentar un escrito indicando el # de Formulario no registrado (Fecha de Presentación yN° de Orden u Operación, Nombre de Agencia, Sucursal y Entidad Bancaria oDependencia de SUNAT donde se ha presentado)

b) Copia simple del Formulario Físico o de la Constancia de Presentación del FormularioVirtual

Formularios que no están registrados en Sistemas SUNAT

Gracias