modelo de auditoria financiera ventas plus v2 · vigente, con la finalidad de brindar una asesoría...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA

“MODELO DE AUDITORÍA FINANCIERA APLICADA A LA

EMPRESA VENTAS PLUS CÍA. LTDA., DEDICADA A LA

COMERCIALIZACIÓN DE PRODUCTOS DE PRIMERA

NECESIDAD”

AUTORA: PAULA ISABEL OLALLA ORTIZ

INGENIERA ENCONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA

DIRECTOR DE TESIS: MSC. LCDO. RAÚL FUENMAYOR

QUITO, DM. FEBRERO 2014

ii

Olalla Ortiz, Paula (2014). “Modelo de auditoría financiera aplicada a la Empresa

Ventas Plus Cía. Ltda., dedicada a la comercialización de productos de primera

necesidad”. Trabajo de investigación para optar por el grado de Ingeniera en

Contabilidad y Auditoría, Contadora Pública Autorizada. Facultad de Ciencias

Administrativas. Quito: UCE. 227 p.

iii

DEDICATORIA

A Dios y aquellas personas que son la

más grande bendición de toda mi vida;

Santiago, Ximena, Rodrigo y Salomé

Paula.

iv

AGRADECIMIENTO

"Pero gracias sean dadas a Dios, que nos da la victoria por medio de nuestro Señor Jesucristo."

Corintios 15:57

Agradezco a mi esposo, por sacrificar nuestro valioso tiempo juntos para alcanzar una meta más de todas las que nos restan por cumplir, sin su paciencia y apoyo este trabajo sería solo un sueño.

A las personas que sacrificaron en algunas ocasiones sus proyectos e hicieron todo en la vida para que yo pudiera lograr mis propósitos, por su amor incondicional y apoyo en mis momentos más difíciles, con ustedes mi corazón por siempre. Papi y mami

A mi hermana, amiga y compañera de siempre, Salomé; sin tu existencia no sería la persona que soy.

A mi director de tesis MSC. Lcdo. Raúl Fuenmayor, gracias por su tiempo consejos y enseñanzas, los cuales fueron una guía para desarrollar con éxito el presente trabajo. A los/as empleados/as de VENTAS PLUS CIA. LTDA., por la información proporcionada para la elaboración de esta investigación

Paula.

v

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Paula Isabel Olalla Ortiz en calidad de autora del trabajo de investigación o tesis realizada

sobre “MODELO DE AUDITORÍA FINANCIERA APLICADA A LA EMPRES A VENTAS

PLUS CÍA. LTDA., DEDICADA A LA COMERCIALIZACIÓN DE PRODUCTOS DE

PRIMERA NECESIDAD ”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL

ECUADOR, hacer uso de todos los contenidos que me pertenecen o de parte de los que contienen

esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y

demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento

Quito, a Febrero 2014

______________________

Paula Isabel Olalla Ortiz

CC: 1721688867

vi

vii

viii

CONTENIDO

INTRODUCCIÓN 1

CAPITULO I

1. VENTAS PLUS CIA. LTDA. 3 1.1. ANTECEDENTES 3

1.1.1Origen 3

1.2 Reseña Histórica 3

1.3Base Legal 4

1.3.1 Estatuto Social 4

1.3.2 Marco Legal 4

1.4. Organismos de control 5

1.5 Planificación estratégica 6

1.5.1Misión 6

1.5.1.1Concepto 6

1.5.1.2 Misión de la compañía 6

1.5.2Visión 6

1.5.2.1 Concepto 6

1.5.2.2 Visión de la Compañía 6

1.5.3. Valores 7

1.5.4. Objetivos de la empresa 8

1.5.5Organigramas 8

1.5.5.1 Concepto 8

1.55.2Organigrama Estructural 10

1.5.5.3Organigrama Funcional 10

1.5.5.4 Organigrama de Integración de Puesto 16

CAPITULO 2

2. AUDITORÍA 18

2.1Antecedentes 18

2.2Definición 18

2.3Importancia 19

2.4Objetivos 19

2.4.1Objetivo General 19

2.4.2Objetivos Específicos 19

ix

2.5Alcance 20

2.6Clasificación 20

2.6.1Por el modo de ejercer la Auditoría 20

2.6.1.1Auditoría Interna 20

2.6.1.2Auditoría Externa 22

2.6.2De acuerdo al área a examinar 23

2.6.2.1Auditoría de Gestión 23

2.6.2.1.1Concepto 23

2.6.2.1.2Importancia 24

2.6.2.1.3Objetivos 24

2.6.2.2Auditoría administrativa 24

2.6.2.2.1Concepto 24

2.6.2.2.2Importancia 24

2.6.2.2.3Objetivos 25

2.6.2.3 Auditoría ambiental 26

2.6.2.3.1Concepto 26

2.6.2.3.2Importancia 26

2.6.2.3.3Objetivos 26

2.6.2.4 Auditoría forense 27

2.6.2.4.1Concepto 27

2.6.2.4.2Importancia 28

2.6.2.4.3Objetivos 29

2.6.2.5 Auditoria de sistemas 30

2.6.2.5.1Concepto 30

2.6.2.5.2Importancia 30

2.6.2.5.3Objetivos 31

2.6.2.6Auditoria integral 31

2.6.2.6.1Concepto 31

2.6.2.6.2Importancia 32

2.6.2.6.3Objetivos 32

2.6.2.7Auditoria Gubernamental 32

2.6.2.7.1Concepto 32

2.6.2.7.2Importancia 33

2.6.2.7.3Objetivos 33

CAPITULO 3

x

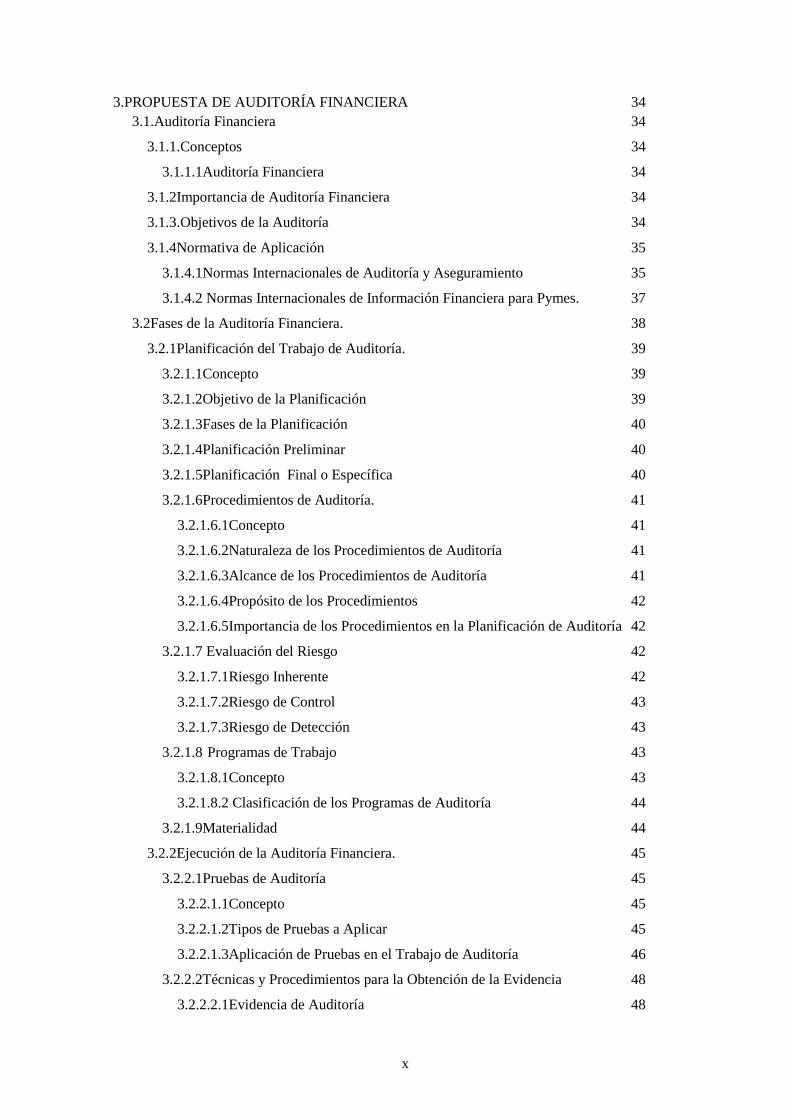

3.PROPUESTA DE AUDITORÍA FINANCIERA 34 3.1.Auditoría Financiera 34

3.1.1.Conceptos 34

3.1.1.1Auditoría Financiera 34

3.1.2Importancia de Auditoría Financiera 34

3.1.3.Objetivos de la Auditoría 34

3.1.4Normativa de Aplicación 35

3.1.4.1Normas Internacionales de Auditoría y Aseguramiento 35

3.1.4.2 Normas Internacionales de Información Financiera para Pymes. 37

3.2Fases de la Auditoría Financiera. 38

3.2.1Planificación del Trabajo de Auditoría. 39

3.2.1.1Concepto 39

3.2.1.2Objetivo de la Planificación 39

3.2.1.3Fases de la Planificación 40

3.2.1.4Planificación Preliminar 40

3.2.1.5Planificación Final o Específica 40

3.2.1.6Procedimientos de Auditoría. 41

3.2.1.6.1Concepto 41

3.2.1.6.2Naturaleza de los Procedimientos de Auditoría 41

3.2.1.6.3Alcance de los Procedimientos de Auditoría 41

3.2.1.6.4Propósito de los Procedimientos 42

3.2.1.6.5Importancia de los Procedimientos en la Planificación de Auditoría 42

3.2.1.7 Evaluación del Riesgo 42

3.2.1.7.1Riesgo Inherente 42

3.2.1.7.2Riesgo de Control 43

3.2.1.7.3Riesgo de Detección 43

3.2.1.8 Programas de Trabajo 43

3.2.1.8.1Concepto 43

3.2.1.8.2 Clasificación de los Programas de Auditoría 44

3.2.1.9Materialidad 44

3.2.2Ejecución de la Auditoría Financiera. 45

3.2.2.1Pruebas de Auditoría 45

3.2.2.1.1Concepto 45

3.2.2.1.2Tipos de Pruebas a Aplicar 45

3.2.2.1.3Aplicación de Pruebas en el Trabajo de Auditoría 46

3.2.2.2Técnicas y Procedimientos para la Obtención de la Evidencia 48

3.2.2.2.1Evidencia de Auditoría 48

xi

3.2.2.2.2Clases de Técnicas de Auditoría 49

3.2.2.2.3Procedimientos de Auditoría 52

3.2.2.3Papeles de Trabajo 52

3.2.2.3.1 Concepto 52

3.2.2.3.2Clases de Papeles de Trabajo 52

3.2.2.4Índices, Marcas y Referencias de Auditoría 54

3.2.2.4.1Concepto 54

3.2.2.4.2 Índices 54

3.2.2.4.3Marcas 54

3.2.2.4.4Referencias 55

3.2.3Comunicación de Resultados 55

3.2.3.1Informe de Auditoría 55

3.2.3.1.1Concepto 55

3.2.3.1.2Clases de Informes 55

3.2.3.1.3Características de los Informes 55

3.2.3.1.4Estructura del Informe 56

3.2.3.1.5Borrador del Informe 57

3.2.3.1.6Informe Final 57

3.2.3.2 Opinión de Auditoría 57

3.2.3.2.1 Tipos de Opinión de Auditoría 57

3.2.3.3 Carta a la Gerencia 58

3.2.4.Seguimiento 58

3.2.4.1 Concepto 59

3.2.4.2 Importancia 59

3.2.4.3 Bases para un adecuado seguimiento 59

CAPITULO 4

4. PROCESO DE LA AUDITORÍA FINANCIERA (CASO PRÁCTICO) 60

CAPITULO 5

5. CONCLUSIONES Y RECOMENDACIONES

5.1.1Conclusiones 219

5.1.2 Recomendaciones 220

BIBLIOGRAFÍA 221

xii

LISTA DE FIGURAS

Figura 1.1 Organigrama estructural VENTAS PLUS CÍA.LTDA………………..…………..10

Figura 1.2 Ejemplo de Organigrama Funcional…………………………………….…………11

Figura 1.3 Organigrama de Integración de puestos de VENTAS PLUS CÍA LTDA…………17

xiii

RESUMEN EJECUTIVO

“MODELO DE AUDITORÍA FINANCIERA APLICADA A LA EMPRE SA VENTAS PLUS

CÍA. LTDA., DEDICADA A LA COMERCIALIZACIÓN DE PRODU CTOS DE PRIMERA

NECESIDAD”

La presente investigación determina la eficacia y eficiencia, de los procedimientos contables

realizados por la empresa VENTAS PLUS CIA. LTDA., durante el período 2011

El objetivo fundamental de esta investigación es determinar la razonabilidad de los saldos presentados en los Estados Financieros, analizar el control interno efectuado en cada una de los procedimientos, detectar posibles errores o fraudes y la correcta aplicación de la Normativa Legal vigente, con la finalidad de brindar una asesoría adecuada a la administración de la compañía auditada.

1. AUDITORIA FINANCIERA - MODELO 2. VENTAS PLUS 3. ESTADOS FINANCIEROS – RIESGO SIGNIFICATIVO 4. CONTROLES AUTOMATIZADOS 5. REVELACIÓN MATERIAL 6. PROCEDIMIENTOS SUSTANTIVOS - RIESGO

xiv

1

INTRODUCCIÓN

Esta tesis fue desarrollada con la finalidad de que a través de la opinión emitida la

administración y directivos de la compañía VENTAS PLUS, puedan disponer de un concepto o

dictamen sobre la razonabilidad o no de las cifras reflejadas en los estados financieros de la

empresa, que refleja el desenvolvimiento económico financiero ocurrido durante el año 2011.

UnaAuditoria Financiera es indispensable ya que define razonablemente la situación financiera

de la empresa. Valora el grado de cumplimiento de los planes y orientaciones de la gerencia y

evalúa el grado de eficiencia y eficacia con que se desarrollan las actividades administrativas.

Con los antecedentes expuestos se desarrolla el presente trabajo sobre “MODELO DE

AUDITORÍA FINANCIERA APLICADA A LA EMPRESA VENTAS P LUS CÍA.

LTDA., DEDICADA A LA COMERCIALIZACIÓN DE PRODUCTOS DE PRIMERA

NECESIDAD”, como una contribución a la administración al desarrollo de sus actividades,

mediante la emisión de recomendaciones y asesorías para el mejoramiento permanente de

dichas actividades.

La presente investigación está desarrollada en cinco capítulos detallados a continuación:

El primer capítulo contiene los Antecedentes de la compañía, origen, reseña histórica, misión,

visión, valores, objetivos, organigramas, planificación estratégica. Este capítulo se realizó para

tener un conocimiento global de la empresa a ser auditada.

El segundo capítulo presenta la conceptualización de la Auditoría y su clasificación con el fin de

obtener una mayor comprensión del tema investigado.

El tercer capítulo detalla a profundidad a la Auditoría Financiera concepto, clasificación,

importancia, Objetivos, normativa, fases de la Auditoría, procedimientos aplicar, evaluación del

riesgo, programas de trabajo, pruebas de auditoría, técnicas y procedimientos para la obtención

de la evidencia, papeles de trabajo, informe de auditoría, opinión de auditoría, carta a la

gerencia. Esta información constituye una base fundamental para la realización del Modelo de

Auditoría Financiera plasmado en el capítulo cuatro.

2

El cuarto capítulo desarrolla paso a paso las Fases de la Auditoría Financiera aplicada a la

empresa VENTAS PLUS CIA.LTDA., obteniendo como resultado el Informe Final de la

investigación realizada.

Y finalmente el quinto capítulo en donde se detallan las conclusiones y recomendaciones del

trabajo realizado, así como la importancia del trabajo presentado.

3

CAPÍTULO I

1. VENTAS PLUS CIA. LTDA.

1.1 Antecedentes

1.1.1 Origen de las Empresas

Las primeras formas de comercialización dentro de la sociedad fue el trueque, que consistía en

el intercambio de un bien o servicio por otro. Esto se lo realizaba con el fin de obtener

productos que realmente se deseaban o necesitaban; aquí no existía la moneda.

Con el pasar de los años y con la creación de la moneda como un medio indispensable para la

compra de productos y servicios, se ingenian múltiples medios de comercialización y al mismo

tiempo se busca obtener una ganancia como objetivo principal de las ventas.

En la actualidad es más simple la promoción de un producto, gracias al avance de la tecnología.

Una de las herramientas tecnológicas para la comercialización más importante es el Internet; a

través de este medio se publican en millones de páginas electrónicas artículos desde cualquier

parte del mundo.

Los grandes cambios en la tecnología ha dado lugar a la aparición de nuevas costumbres y

necesidades de la población, por lo tanto un marco ideal de las reestructuraciones económicas

del país.

1.2 Reseña Histórica

La Empresa Ventas Plus Cía. Ltda., fue creada en el 2006 con el objeto de comercializar

artículos de primera necesidad principalmente en el Sector Sur de la ciudad de Quito.

Las grandes empresas comercializadoras de productos en Quito, se han dedicado a ofertar su

mercadería en lugares de fácil acceso, estableciendo rutas en las que no se incluían Barrios en

las afueras de la ciudad, por el costo que implica el acceder a estos lugares y por consiguiente el

transporte desde sus bodegas hasta los puntos de venta.

La Empresa VENTAS PLUS CIA. LTDA., impone el reto de llegar a estos lugares y establecer

rutas y puntos no abastecidos por otras empresas.

4

Las Oficinas de la Empresa se ubicaban en la ciudad de Quito, situación que provocó costos

elevados en el transporte de la mercadería. Después de varios análisis determinaron que era

indispensable establecer en un mismo sitio la bodega conjuntamente con las oficinas para

facilitar el despacho de la mercadería, actualmente están ubicados en el Barrio Servidores de la

Salud; Autopista General Rumiñahui, Puente 5.

La Empresa VENTAS PLUS CIA. LTDA., actualmente trabaja con su mayor proveedor

INDUSTRIAS ALES C.A., “lìder en el desarrollo, fabricación y comercialización de productos

comestibles y de limpieza, derivados de las grasas vegetales como aceites, jabones y soluciones

grasas industriales especialmente desarrolladas a la medida de las necesidades de sus clientes

alrededor del mundo” (Industrias Ales, 2008), quien se interesó en incrementar sus negocios con

la compañía y las rutas que tenemos establecidas para la distribución y comercialización de los

productos durante 6 años.

1.3 Base Legal

1.3.1 Estatuto Social

En la ciudad de Quito, Capital de la República del Ecuador, el 26 de diciembre del 2006; ante el

Notario Séptimo del Cantón, comparecen los señores Freddy Rolando Clerque Castro, casado,

Álvaro Santiago Lozano Cevallos, casado, Jenny Esperanza Merchán Auquilla, soltera, Marco

Antonio Ordóñez Olalla, casado, cada uno por sus propios derechos suscriben la escritura de

constitución para darle vida jurídica a la empresa; son de nacionalidad ecuatoriana.

La Compañía tiene la denominación VENTASPLUS CIA. LTDA., se regirá por la Leyes de la

República del Ecuador, especialmente por la Ley de Compañías, la Ley Orgánica de Régimen

Tributario Interno, el Reglamento de Aplicación de la Ley Orgánica de Régimen Tributario, el

Código Tributario, y los Estatutos de la Compañía.

El capital social de la compañía es de un mil quinientos dólares (US$1.500) dividido en un mil

quinientas (1500) participaciones de $ 1,00 dólar, cada participación. Está íntegramente suscrito

y pagado.

1.3.2 Marco Legal

5

La Empresa VENTASPLUS Cía. Ltda., se rige por la Ley de Compañías, el Código Tributario,

Ley Orgánica de Régimen Tributario Interno, Reglamento de Aplicación de la Ley Orgánica de

Régimen Tributario Interno, la Ley de Seguridad Social, Código de Trabajo y otras leyes y

reglamentos vigentes en el territorio ecuatoriano.

1.4 Organismos de Control

Servicio de Rentas Internas:

El Servicio de Rentas Internas (SRI) es una entidad que tiene como finalidad la recaudación y

administración de tributos internos, aplicando la normativa vigente. Su finalidad principal es la

de desarrollar la educación tributaria en el país, para incrementar la declaración de las

obligaciones tributarias por parte del sujeto pasivo.

Instituto Ecuatoriano de Seguridad Social

El Instituto Ecuatoriano de Seguridad Social, protege a las personas bajo relación de

dependencia laboral u otras formas de afiliación, ofreciendo servicios médicos, de jubilación, y

mortuorios; aplicando los “principios de solidaridad, obligatoriedad, universalidad, equidad,

eficiencia, subsidiariedad y suficiencia” (IESS, 2013)

Ministerio de Relaciones Laborales

“Ejercer la rectoría de las políticas laborales, fomentar la vinculación entre oferta y demanda

laboral, proteger los derechos fundamentales del trabajador y trabajadora, y ser el ente rector de

la administración del desarrollo institucional, de la gestión del talento humano y de las

remuneraciones del Sector Público” (Ministerio del Trabajo)

Superintendencia de Compañías

La Superintendencia de Compañías ejerce el control e investigación de la actividad societaria,

impulsando mecanismos alternativos para el apoyo y desarrollo continuo, estandarizando los

procesos y procedimientos basándose en la normativa vigente.

6

1.5 Planificación Estratégica

1.5.1 Misión

1.5.1.1 Concepto

“La Misión de una Organización es la razón de su existencia. Es la finalidad o motivo de creación de la Organización, y a la que debe servir. La definición de la misión organizacional debe responder a tres presuntas básicas: ¿Quiénes somos? ¿Qué hacemos? ¿Por qué hacemos lo que hacemos? En el fondo, la misión incluye los objetivos esenciales del negocio y se enfoca generalmente hacia fuera de la empresa, es decir, hacia la atención de la demanda de la sociedad, del mercado o del cliente. Es importante conocer la misión y los objetivos esenciales de la organización, pues si el administrador no sabe por qué existe ésta ni hacia dónde quiere ir, jamás sabrá decir cuál es el mejor camino que se debe seguir” (Chiavenato, 2002)

1.5.1.2 Misión de la Compañía

“Somos un nexo entre el fabricante y el comerciante, dentro del territorio nacional, utilizando un sistema de información integrado, contando con colaboradores altamente calificados, para la distribución de nuestros productos en los diferentes puntos de venta en el Sector Sur de la ciudad. Día a Día buscamos la eficiencia en los procesos y control de calidad soportados en la tecnología; así mismo, vivimos una filosofía de trabajo en equipo, respaldada en nuestros valores, con el firme propósito de contribuir al desarrollo socio-económico de nuestro entorno local”. (VENTAS PLUS CIA.LTDA, 2006)

1.5.2 Visión

1.5.2.1 Concepto

“Es la imagen que la Organización tiene respecto de sí misma y de su futuro. Es el acto de verse en el tiempo y el espacio. Toda organización debe tener una visión adecuada de sí misma, de los recursos de que dispone, del tipo de relación que desea mantener con sus clientes y mercados, de lo que quiere hacer para satisfacer continuamente las necesidades y preferencias de los clientes, de cómo alcanzará los objetivos organizacionales, de las oportunidades y desafíos que debe enfrentar, de sus principales agentes, de las fuerzas que la impulsan y de las condiciones en que opera.” (Chiavenato, 2002)

La visión es establecer una meta a futuro en la organización, lo que permite proyectar la

situación de la empresa dentro de un plazo determinado y lo que pretende ser.

Una visión empresarial permite elaborar las acciones necesarias para conseguir ese objetivo

deseado, y a su vez obtener el éxito de forma oportuna.

1.5.2.2 Visión de la Compañía

7

“Ser una compañía reconocida a nivel nacional por su efectividad y calidad en los procesos de

distribución de productos de consumo masivo, con la satisfacción permanente de nuestra

clientela, con un enfoque continuo en las necesidades del talento humano” (VENTAS PLUS

CÍA. LTDA., 2006)

1.5.3 Valores

Los valores son guías, parámetros, referentes, pautas que dirigen la conducta humana y su

desenvolvimiento en la sociedad.

VALORES DE LA EMPRESA VENTAS PLUS Cía. Ltda.

Responsabilidad ambiental.- En la actualidad es responsabilidad de cada individuo, grupo,

empresa, país el cuidado de la naturaleza en su conjunto para las futuras generaciones. Es

indispensable implementar en la organización programas para disminuir la contaminación y

crear una conciencia ecológica de todo el personal.

Confianza.- Actitud positiva que se adopta frente a una situación y que se basa en la conducta

futura de otro. Esta confianza se va reforzando de acuerdo a las acciones correctas que se van

ejecutando.

Transparencia y Honestidad.- Comprende la capacidad de obrar de acuerdo a nuestros

pensamientos sin engaños ni trampas, importante para determinar relaciones sociales basadas

en confianza y armonía, guardando seriedad y discreción ante las confidencias personales y

secretos profesionales.

Competitividad.- Ofrecer productos de calidad al menor costo posible, para ello es importante

tener en cuenta dos factores fundamentales, la innovación constante y la productividad que

permitan aumentar la rentabilidad y generar ingresos crecientes. En la actualidad una base

fundamental es el apoyo en la utilización de las tecnologías de información y comunicación

(TIC) y el comercio electrónico para abrir nuevas oportunidades en el mercado.

Trabajo en Equipo.- Es indispensable dar a conocer al equipo los objetivos organizacionales a

alcanzar, determinar las funciones y responsabilidades de cada miembro del equipo para la

consecución de los objetivos, generar un ambiente de confianza, respeto y compañerismo dan

como resultado la obtención de resultados satisfactorios.

8

Respeto.- El respeto va ligado a la calidad humana y determina la capacidad de realizar una

acción sin interferir en los derechos de las personas, con el respeto se genera reconocimiento,

aprecio y valoración.

1.5.4. Objetivos de la empresa

Objetivo General

Distribuir, importar, vender al por mayor y menor, comercialización, logística, servicios de

mercadeo y venta y afines de productos de consumo masivo al público en general.

Objetivos Específicos

� Adquirir acciones o participaciones en otras sociedades mercantiles o civiles, formando

parte de su constitución o adquiriendo acciones o participaciones en las empresas ya

constituidas; así como, enajenar o traspasar tales acciones o participaciones a terceros.

� Adquirir en propiedad o arrendamiento, o disponer en cualquier forma toda clase de

bienes muebles o inmuebles; así como, los derechos reales que sean necesarios para

alcanzar su objeto social.

� Actuar por sí misma o por cuenta de terceros como representante, agente comercial,

comisionista; podrá aceptar representaciones relacionadas con el objeto social de

cualquier persona natural o jurídica, ecuatoriana o extranjera; igualmente podrá

asociarse con personas naturales o jurídicas; instalar agencias, sucursales y

representaciones en cualquier lugar del país y del exterior.

1.5.5 Organigramas

En las organizaciones es esencial que se establezcan los organigramas estructurales, funcionales

y posicionales para determinar los niveles jerárquicos y responsabilidad, así como también las

funciones de cada puesto de trabajo y su posición en la organización. La entidad depende de la

buena funcionalidad de los organigramas.

1.5.5.1 Concepto

9

“Los organigramas son utilizados como herramienta de trabajo del ejecutivo, puesto que en ellos se demuestra la línea de autoridad y las unidades administrativas que integran la organización. Generalmente se utilizan para los siguientes aspectos: reorganizaciones, emisión de instrucciones, inspección de la empresa, ilustración de un proceso para establecer las responsabilidades o para fijar la autoridad o relaciones con otras posiciones o puestos y también sirvan para divulgación.” (Vásquez, Organización Aplicada, 2002)

Los organigramas son representaciones gráficas de las jerarquizaciones, que establecen

relaciones entre las unidades administrativas de las organizaciones o entidades operaciones de

una organización, entidad o empresa.

Los organigramas nos permiten establecer una estructura de la compañía, para dar a conocer de

una manera sencilla sus características generales, cumplimiento con esto un rol de información

para empleados, proveedores, inversionistas etc.

Los organigramas no son estáticos al contrario son flexibles y variables. Toda organización con

el paso del tiempo experimenta cambios, lo cual implica que se deba reestructurar los

organigramas las veces que sean necesarias para su actualización.

CLASIFICACIÓN DE LOS ORGANIGRAMAS

a. Por su contenido

• Estructurales

• Funcionales

• De integración de puestos.

b. Ámbito de aplicación

• Generales.

• Específicos.

c. Presentación

• Vertical.

• Horizontal

• Mixtos.

10

Directorio

Gerencia General

Departamento Administrativo

Recursos Humanos

Departamento Financiero

Guardalmacén Contabilidad

Facturación

Tesorería Compras

Departamento de

Comercialización

Vendedor 1 Vendedor 2 Vendedor 3 Vendedor 4

• De bloque

• Circular.

1.5.5.2 Organigrama Estructural

“Representa el esquema básico de una organización, lo cual permite conocer de una manera

objetiva sus partes integrantes, es decir, sus unidades administrativas y la relación de

dependencia que existe entre ellas.” (Vásquez, Organización Aplicada, 2002)

El Organigrama estructural es una representación gráfica del esqueleto de la organización, su

composición pero de manera general, sin especificidad alguna.

El Organigrama Estructural para la Empresa Ventas Plus Cía. Ltda., es el siguiente

ORGANIGRAMA ESTRUCTURAL DE LA EMPRESA VENTAS PLUS

CÍA. LTDA

FIGURA 1.1 Organigrama estructural VENTAS PLUS CÍA LTDA tomado de la Planificación

estratégica de la compañía

1.5.5.3 Organigrama Funcional

“Parte del organigrama estructural y a nivel de cada unidad administrativa se detalla las funciones principales básicas. Al detallar las funciones se inicia por las más importantes y luego se registran aquellas de menor trascendencia. En este tipo de organigramas se determina que es lo que se hace, pero no como se hace¨ (Vásquez, Organización Aplicada, 2002)

11

Los organigramas funcionales establecen las principales funciones que se desempeñan en cada

departamento o división, por lo tanto esta representación gráfica contribuye a establecer planes

de capacitación de acuerdo a las actividades de cada puesto.

Ejemplo:

Figura 1.2 Ejemplo de Organigrama Funcional (Franklin, 2014)

12

Las funciones que se desempeñan en cada uno de los niveles en la Empresa VENTAS PLUS

Cía. Ltda. se detallan a continuación:

JUNTA GENERAL DE SOCIOS: Es la autoridad suprema de la compañía y está constituida

por 4 socios y tiene potestad para resolver todos los asuntos relacionados con la legislación

societaria, los negocios, las relaciones sociales y puede tomar decisiones indispensables para la

buena administración del negocio de la entidad.

Son atribuciones de la Junta General de Socios lo siguiente:

� La Junta General designará y removerá al Presidente, Gerente General de la

Compañía basándose en causas legales.

� Conocer y establecer pronunciamientos sobre los Balances Generales e informes que

presente el Gerente General.

� Basarse en la Ley para la distribución de las utilidades existentes.

� Aprobar la transferencia de participaciones y la admisión de nuevos socios, de

acuerdo a la Ley.

� Determinar en los casos que fuere necesario el aumento o disminución del capital y la

disminución o prórroga de la duración de Contrato Social.

� Convenir la disolución anticipada de la compañía.

� Imponer la exclusión de uno o varios socios de acuerdo a las causales establecida por

la Ley.

� Disponer que se inicien si fuera necesario, las acciones correspondiente en contra de

los administradores.

� Aprobar el Presupuesto anual de la compañía.

GERENTE GENERAL: Se encuentra autorizado para contraer obligaciones y derechos, de

cualquier naturaleza, siempre y cuando tengan relación con el objeto de la organización

13

Son funciones del Gerente General lo detallado a continuación:

� Designar y destituir empleados

� Establecer las remuneraciones del personal, basándose en los techos establecidos por

el Ministerio de Relaciones Laborales y el presupuesto anual de la compañía.

� Organizar las oficinas de la compañía.

� Controlar y dirigir las labores de la compañía.

� Presentar a la Junta general de socios un informe anual y los Balances Generales, con

una propuesta establecida para la repartición de utilidades.

� Manejar la caja y cartera de valores.

� Proteger el archivo y correspondencia de la compañía

� Llevar los libros de Actas y Participaciones y Socios de la Compañía.

� Convocar a Junta General de socios.

� Actuar como secretario de la Junta General.

� Intervendrá en las escrituras públicas de adquisición, enajenación de bienes inmuebles

de la compañía, o en el establecimiento de gravámenes sobre ellos.

� Intervendrá en el otorgamiento de escrituras públicas que contengan reformas al

estatuto de la compañía.

� Firmar los cheques de la compañía.

� Constituirse como apoderado o procurador para aquellos actos que le faculte la Ley.

DEPARTAMENTO ADMINISTRATIVO: Está conformado por Recursos Humanos o

Talento Humano

� RECURSOS HUMANOS: Es el área encargada de la administración del recurso más

importante de una organización y se encuentra facultada para velar por el bienestar de

los/as trabajadores/as.

14

A continuación se detallará las funciones principales del área:

� Contratación de personal: Consiste en realizar un reclutamiento de personas para ocupar

el puesto vacante que se está requiriendo, se realiza un análisis de los postulantes y se

califica carpetas, se efectúan evaluaciones, se selecciona y se contrata al más idóneo/a,

se induce al nuevo empleado para su adaptación.

� Formación permanente: Permite al personal desarrollar capacidades para el desempeño

de sus funciones.

� Plan de Carrera: Se establece una serie de requisitos y capacitaciones aprobadas para el

ascenso del personal.

� Plan de Capacitación: Se realiza anualmente un cronograma en donde se establecen los

cursos, seminarios necesarios para que el personal adquiera habilidades y experiencia en

actividades específicas.

� Plan de retiro: Luego de haber cumplido varios años de servicio en la empresa.

� Evaluación del desempeño: Es indispensable la evaluación constante del personal para

el cumplimiento de objetivos empresariales. Por ello se realiza una evaluación anual,

solicitando al personal al inicio del año elaborar su plan de actividades con sus

respectivos indicadores de eficiencia; para llevar a cabo al final del año un análisis de

las funciones cumplidas.

DEPARTAMENTO FINANCIERO: El Departamento Financiero está conformado por las

áreas de Contabilidad, Tesorería, Compras y Guardalmacén,

Contabilidad: El departamento de Contabilidad tiene las siguientes atribuciones:

� Analizar, revisar y registrar las operaciones diarias, en el sistema financiero

contable.

� Preparar Informes y Balances Generales de importancia para los socios de la

empresa.

� Efectuar a final de mes conciliaciones bancarias, cotejando el saldo en el mayor de

bancos con el estado bancario.

15

� Elaborar y presentar Estados Financieros de acuerdo a la normativa vigente.

� Garantizar la correcta aplicación de la normativa tributaria en el registro de las

operaciones.

� Efectuar el análisis de cuentas para determinar saldos verídicos.

Facturación: Una función importante es el registro e impresión en facturas de los pedidos

realizados por los clientes, para el respectivo traspaso a guardalmacén y el oportuno despacho

de la mercadería.

Tesorería: El departamento de Tesorería tiene las siguientes atribuciones:

� Generar los pagos a proveedores y empleados

� Realizar mensualmente las declaraciones de impuestos de IVA y Retención en la

Fuente.

� Ejecutar la recaudación diaria de los valores que cobra la Empresa a los CLIENTES por

las ventas de mercadería y cualquier otro concepto que se establezca.

� Realizar y registrar las transferencias a beneficiarios con los cuales la Empresa tiene

obligación.

� Depositar los valores custodiados máximo hasta las 24 horas de recaudados.

� Elaborar informes mensuales de los valores pagados por la empresa.

� Elaborar planillas para el pago del IESS e Impuesto a la Renta.

Compras: Las funciones que se desempaña en esta área son esencialmente, establecer un Plan

Anual de Compras donde se establezcan las necesidades de compra de la Empresa, basándose

en el Presupuesto anual determinado por los Socios con la finalidad de abastecer a la compañía

eficiente y oportunamente.

Guardalmacén: Se encargará de salvaguardar el Inventario de la Compañía, llevando registros

de las entradas, salidas y saldos de la mercadería.

16

DEPARTAMENTO DE COMERCIALIZACIÓN: Está conformado por los vendedores de la

empresa, parte fundamental para alcanzar los objetivos empresariales. Su función principal es la

oferta y distribución de la mercadería.

1.5.5.4 Organigrama de Integración de Puestos.

Se establecen dentro de cada unidad, el número de plazas existentes y requeridas, determinando

la ocupación de cada uno de los puestos e incorporando los nombres de las personas que ocupan

las plazas.

17

ORGANIGRAMA DE INTEGRACIÓN DE PUESTOS DE LA EMPRESA VENTAS PLUS CIÁ. LTDA

Directorio

Freddy Clerque

Álvaro Lozano

Jenny Merchán

Maarco Ordóñez

Gerencia General

Marco Antonio Ordóñez

Departamento Administrativo

Recursos Humanos

Marielena Egas

Departamento Financiero

Guardalmacén

Magdalena Olalla

Contabilidad

Marcelo Guerrero

Facturación

Marcos Ordóñez

Tesorería

Paola Zambrano

Compras

Sonia Martínez

Departamento de Comercialización

Vendedor 1 Vendedor 2 Vendedor 3 Vendedor 4

Figura 1.3. Organigrama de Integración de puestos de VENTAS PLUS CÍA LTDA., tomado de la Planificación estratégica de la compañía.

18

CAPITULO II

2. AUDITORÍA

2.1 Antecedentes

La auditoría toma importancia en tiempos remotos, dándose a conocer desde el tiempo de los

sumerios.

Existía gente poderosa y con mucho dinero que solicitaban la revisión de sus cuentas, administradas

por los escribanos, para evitar fraudes e investigar que no estén a cargo de sus finanzas personas

que se aproveche de sus riquezas.

En varias ciudades de Europa durante la Edad Media, se crearon varias asociaciones de

profesionales en la rama de la Auditoría, una de las más importantes fue el Consejo Londinense;

que a mediados del siglo XVIII, después de darse la Revolución Industrial, se determinaron nuevas

técnicas contables y de auditoría, debido a la aparición de grandes empresas.

Durante el siglo XIX aparece oficialmente la profesión de auditor, supervisada por la Ley Británica

de Sociedades Anónimas, con el propósito de evitar el fraude; aplicando el análisis e inspección de

cuentas y concluyendo con la emisión de resultados informativos sobre desfalco a los interesados.

La Auditoría se siguió expandiendo por toda Inglaterra, llegando a los Estados Unidos en donde la

revisión de cuentas fue tomando fuerza y el objetivo principal ya no era la detección de fraudes e

irregularidades, sino también con sus resultados establecer estrategias económicas.

Durante los años de 1939 a 1943 una importante Asociación de los Estados Unidos dictó normas de

auditoría publicados en reglamentos.

2.2 Definición

Muchos autores tienen su definición propia de lo que es la auditoria, en mi caso particular lo

conceptualizaré de la siguiente forma: la Auditoría es un examen sistemático que evalúa de manera

objetiva, los estados financieros, los procedimientos contables, administrativos, operativos; así

19

como, la gestión de las altas autoridades, los recursos humanos que tienen una relación directa con

las actividades de una organización o entidad; con la finalidad de determinar la razonabilidad de los

saldos presentados los mismas que se darán a conocer o se emitirán informes con opinión o con

criterios profesionales correspondientes en cada caso.

2. 3 Importancia

La auditoría constituye una herramienta para optimizar procedimientos contables, de gestión,

operativos, de supervisión entre otros. Permite salvaguardar Activos de una organización de

posibles riesgos.

Esta herramienta permite al auditor evaluar la evidencia existente, determinar y segregar la

apropiada para el trabajo que se está realizando y que contribuya en la elaboración del informe de

Auditoría. Esta información debe ser apropiada y suficiente para expresar un dictamen o un criterio

profesional.

Una auditoría permite determinar conclusiones y recomendaciones sobre el trabajo que se está

realizando en una organización, por lo que a futuro brinda un apoyo a la administración para

evaluar la eficacia, eficiencia y efectividad de sus actividades y procedimientos, por lo tanto es

necesario que una Auditoría sea llevada a cabo por un profesional a fín y con criterio y el debido

cuidado en su desempeño.

2.4 OBJETIVOS

2.4.1 Objetivo General

Emitir una opinión sobre la razonabilidad de los saldos presentados en los Estados Financieros, así

como también examinar la información obtenida del análisis de las actividades realizadas dentro

de una organización con el fin de establecer una opinión profesional sobre los procedimientos que

se están realizando.

2.4.2 Objetivos Específicos

20

Los objetivos específicos de la auditoría son los siguientes:

• Establecer un criterio adecuado o una opinión profesional

• Determinar la razonabilidad de los estados financieros.

• Examen de los procedimientos administrativos

• Revisar el cumplimiento del control interno

• Analizar el cumplimiento de las recomendaciones expresadas en anteriores auditorias.

2.5 Alcance

El alcance de la auditoria se apoyará en pruebas selectivas apropiadas, con la finalidad de analizar

los registros contables principales y otras informaciones o datos entregados por las empresas o

entidades; que permitirá al equipo de auditoría emitir una opinión profesional sobre la razonabilidad

de los estados financieros

2.6 Clasificación

Existen varios tipos de auditoría, se clasifican de acuerdo a lo siguiente:

� Modo de ejercer la Auditoría.

� De acuerdo al área a examinar

2.6.1 Modo de ejercer la Auditoría

Esta clasificación está compuesta por lo siguiente:

� Auditoría Interna

� Auditoría Externa

2.6.1.1 Auditoría Interna

Concepto

21

Esta auditoría evalúa el control interno de una empresa de forma permanente, así como los

métodos, procedimientos de una organización y establece mejoras continuas para obtener resultados

eficientes y eficaces.

El auditor interno debe estar constantemente informado de las normas profesionales de conducta y

debe poseer los conocimientos técnicos y disciplinarios para la realización de las auditorías internas

actuando con el debido cuidado profesional.

Importancia

La Auditoría Interna es indispensable debido a que permite mantener una revisión continua de las

operaciones administrativas y financieras; así como, de otra naturaleza al interior de las

organizaciones o entidades, con el propósito de evaluar constantemente los controles establecidos

por los directivos organizacionales.

Además, es importante una auditoría interna en una empresa, en razón de que, a medida que las

empresas o entidades crecen, aumentan en volumen sus actividades y complejidad, lo que hace

imposible un control personalizado de las operaciones por parte de la gerencia

Objetivos:

Objetivo General

La Auditoría Interna, tiene como propósito, el proporcionar información permanente al nivel

directivo, tales como: el análisis de cumplimiento de objetivos; evaluaciones de la utilización de los

diferentes recursos disponibles de las empresas o instituciones; presentar conclusiones y

recomendaciones para el mejoramiento continuo de las actividades examinadas entre otras.

Objetivos Específicos

• Determinar la confiabilidad de la información financiera que se emite

• Evaluar de forma permanenteel sistema de control interno de las actividades contables y

administrativas.

22

2.5.1.2 Auditoría Externa

Concepto

Es el examen sistemático, con el objeto de emitir una opinión profesional de la razonabilidad de los

estados financieros y la funcionalidad del control interno de una organización, empleando técnicas

especializadas para la obtención de evidencia suficiente.

Una auditoría debe hacerla un profesional o firma independiente de auditores, con capacidad

profesional. La persona especializada o grupo emitirá una opinión profesional sobre la

razonabilidad de los saldos presentados en los estados financieros

Importancia

La Auditoría externa aporta a la gestión empresarial a presentar estados financieros auditados, para

alcanzar la confianza de accionistas, proveedores, gobiernos y otros; demostrando transparencia y

credibilidad, la misma implica un examen de las operaciones, realizado por profesionales

independientes a la entidad.

Este tipo de auditoría, permite a los directivos realizar las correcciones del caso, tales como, la mala

aplicación de las normas contables, errores de estimación y de registro que puedan afectar de

manera significativa en los estados financieros y por ende en las declaraciones tributarias de las

empresas.

Los estados financieros auditados por una firma o un profesional independiente, son uno de los

requisitos de mayor importancia establecidos por entidades de control (Superintendencia de

Compañías y Servicio de Rentas Internas) o del sector financiero para otorgar créditos, concursos

públicos, contratos importantes, etc. Además permite efectuar análisis financieros sobre bases reales

y confiables.

Objetivos

23

Objetivo General

Evaluar y examinar las cifras presentadas en los estados financieros, con elpropósito de emitir una

opinión independiente sobre la razonabilidad de dichos estados contables.

Objetivos Específicos

• Comprobar si se ha aplicado la normativa vigente.

• Determinar si los recursos de la empresa se han utilizado eficiente y de forma económica

• Evaluar a qué nivel se han logrado los objetivos planteados por la organización.

• Proponer mejora y perfeccionamiento en las operaciones administrativas, financieras y en el

sistema de control interno.

• Emitir a la entidad estados financierosauditados para su posterior presentación en entidades

de control.

2.6.2 De acuerdo al área a examinar

Esta clasificación está compuesta por las siguientes:

� Auditoría de Gestión

� Auditoría administrativa

� Auditoría ambiental

� Auditoría forense

� Auditoria informática

� Auditoria integral

� Auditoria Gubernamental

� Auditoría Financiera

2.6.2.1 Auditoría de Gestión

2.6.2.1.1 Concepto

24

Es el examen que determina la eficiencia de la gestión, tomando en cuenta los objetivos generales,

con la finalidad de emitir un informe sobre la situación global de la misma y la gestión de la

dirección, efectuada a una organización por profesionales independientes y externos.

2.6.2.1.2 Importancia

La Auditoría de Gestión tiene la finalidad de establecer el grado de economía, control y uso de

recursos, y evidenciar el control y cumplimiento de las disposiciones emitidas por la entidad

2.6.2.1.3 Objetivos

• Verificar la existencia de objetivos y planes que se adapten a la realidad de la organización.

• Examinar las políticas, procedimientos y disposiciones de una organización y determinar la

aplicación de las mismas en cada una de las operaciones.

• Probar la existencia de información confiable.

• Determinar la existencia de métodos y procedimientos adecuados de operación y la

eficiencia de los mismos.

• Comprobar la optimización de los recursos empleados para alcanzar metas organizacionales

2.6.2.2 Auditoría administrativa

2.6.2.2.1 Concepto

Es una evaluación de los procedimientos, actividades y planes dentro de una organización

determinada, con el objeto de examinar si se ajustan a la planificación pre establecida y son

apropiados para el cumplimiento de objetivos planteados, a través de mejoras efectuadas en el nivel

gerencial, el logro de los propósitos de los programas, los objetivos sociales y el desarrollo de los

empleados.

2.6.2.2.2 Importancia

25

Permite analizar de forma objetiva, todas las actividades que se realizan en una organización. Para

evaluar el grado de eficiencia, forzosamente se deberá aplicar una serie de técnicas y ciencias tales

como la estadística, encuestas, entrevistas, análisis factorial, cuestionarios etc.

Sin embargo, la eficiencia no se logra medir en forma objetiva ya que se encuentra obstaculizada

por varios factores imponderables.

Con estos antecedentes se determina que la importancia de la Auditoria Administrativa radica en

introducir en las operaciones su carácter objetivo.

2.6.2.2.3 Objetivos

Impulsar el crecimiento de las organizaciones, al momento en el cual se determinan las posibles

áreas que requieren de un estudio más detallado, estableciendo acciones para enmendar las

deficiencias existentes, acordando estrategias para superar obstáculos y sobre todo realizar un

análisis causa efecto sobre la relación entre los hechos y las ideas.

Es necesario puntualizar objetivos específicos con los cuales encaminan las tareas a resultados

definidos, por lo tanto se mencionan los siguientes:

• Determinar indicadores que evalúen la actitud organizacional ante las políticas y

disposiciones establecidas.

• Implementar directrices y encauzar las acciones para la optimización de los recursos

organizacionales.

• Establecer las funciones, procesos y procedimientos de cada una de las actividades de la

organización.

• Analizar el enfoque de la organización frente a las exigencias de sus clientes.

• Disponer la mejora continua y eficiencia de los procesos que contribuyan en elevar los

niveles de actuación de la organización, cuyo éxito depende de factores como: la

creatividad, personal capacitado, liderazgo, compromiso, innovación, el orden del lugar de

26

trabajo, actitud positiva hacia el cambio, para que la entidad produzca bienes y servicios

que se encuentren en un nivel competitivo en el mercado.

• Se convierten en una herramienta que hace más confiable y aceptable a la organización, las

personas van evolucionando o cambiando la rutina a la que ellos estaban acostumbrados,

para que haya un mejor desempeño administrativo, social, y técnico.

2.6.2.3 Auditoría ambiental

2.6.2.3.1 Concepto

Es un proceso metodológico, documentado, periódico y objetivo realizado por una firma u otro ente

regulador de las operaciones realizadas, encaminado a una evaluación sistemática de las actividades

relacionadas con el giro del negocio, para detectar su situación en relación con los requerimientos o

estándares aceptados de calidad ambiental, con la finalidad de preservar el ambiente.

La auditoría ambiental forma parte de un grupo de gestión, en el cual la gerencia es la encargada de

evaluar si los procedimientos y procesos internos aplicados cumplen con los estándares, normas y

lineamientos exigidos por entes de control externos.

El proceso de auditoría ambiental se rige de acuerdo a las necesidades de la organización, por lo

tanto a pesar de su evolución no existe un procedimiento establecido para su aplicación. Esto ha

originado el entendimiento diverso en relación a su definición.

2.6.2.3.2 Importancia

“Las series de Normas Internacionales ISO 14000 ponen énfasis en la importancia de las auditorías

como una herramienta de gestión de seguimiento y la verificación de la implementación eficaz de

una política de organización para la gestión del medio ambiente” (ECA Instituto de Tecnología y

Formación S.A, 2007).

2.6.2.3.3 Objetivos

27

• “ Adecuar el sistema de Gestión Ambiental de la organización a una normativa de referencia específica o estándar.

• Determinar la conformidad de las actuaciones de la organización respecto a la reglamentación medioambiental aplicable.

• Establecer la eficacia de las actividades que constituyen el sistema ambiental de la organización y de las medidas preventivas y/o correctivas adoptadas” (ECA Instituto de Tecnología y Formación S.A, 2007)

En base a los objetivos mencionados he determinado los siguientes:

• Realizar un minucioso y documentado relevamiento del proceso y su vinculación con factores

del medio natural y social.

• Identificar y describir los impactos ambientales (positivos y negativos), que surgen de

interrelación anterior.

• Describir de forma documentada los impactos ambientales observados, en sus diferentes

escalas.

• Recomendar medidas necesarias para intervenir sobre dichos impactos. Establecer un Plan de

acción consensuado.

2.6.2.4 Auditoría forense

2.6.2.4.1 Concepto

A la Auditoría Forense a menudo se la encuentra ligada a la medicina legal y todo lo referente a la

investigación de delitos y a las causas de muerte.

El diccionario Larousse, define a forense como "el que ejerce su función por delegación judicial o

legal". Por lo tanto una auditoría forense es aquella que brinda un apoyo a la Corte para el dictamen

de una sentencia con la investigación y análisis de posibles fraudes y delitos.

Entre otras definiciones, tenemos:

28

“La Auditoría Forense debe entenderse como el proceso de recopilar, evaluar y acumular evidencia

con la aplicación de normas, procedimientos y técnicas de auditoría, finanzas y contabilidad para la

investigación de ciertos delitos, a los que se ha dado en llamar “financieros” o de “cuello blanco”

(Chavarría & Manuel, 2002).

Por lo tanto una auditoría Forense aporta a la justicia con investigaciones y evidencia contable para

ser sometidas públicamente.

Esta herramienta permite determinar el grado de transparencia en la gestión de un funcionario

público, brindando ante los jueces una opinión sobre el examen realizado y con esto emitir un

dictamen sustentado en las pruebas recolectadas.

2.6.2.4.2 Importancia

Desde hace una década, la dedicación en una mejor administración dentro de las empresas, se ha

transformado en una tendencia mundial cada vez más importante y varios países como Francia,

Alemania, Canadá, Australia, Indonesia, Reino Unido, Sudáfrica, India y Japón, están adoptando

nuevas regulaciones. El objetivo que promueve el interés en establecer nuevas reglas es mantener la

confianza del mercado abordando y atenuando en forma directa el riesgo de que se produzcan

fraudes.

El AICPA (American Institute of CertifiedPublicAccountants), conjuntamente con otras

organizaciones profesionales, ha publicado los Programas contra el fraude de la administración y

controles: Guía para ayudar a prevenir, disuadir y detectar fraudes, para apoyar a la administración

y consejo directivo en sus esfuerzos contra el fraude. Esta guía propone tres acciones para prevenir,

disuadir y detectar fraudes:

1. Promover la honestidad y altos estándares éticos.

2. Valorar los riesgos de fraude y aplicar programas y controles para debilitar los riesgos

detectados.

3. Ejecutar un proceso apropiado de vigilancia de fraudes.

29

La importancia de la auditoria forense, como consecuencia del incremento de los delitos

económicos tanto en el sector privado como público, se ha acrecentado notablemente, por lo tanto

es importante la sanción de estas conductas.

La Auditoría Forense se apoya en equipos multidisciplinario; es un proceso organizado, donde

involucra a investigadores, contadores, auditores, abogados, informáticos, entre otros, pues de

acuerdo al tipo de empresa, su tamaño y diversidad de operaciones, se puede solicitar la

participación de otros profesionales como ingenieros en sistemas, arquitectos, forestales, mecánicos,

químicos, médicos etc. Los cuales realizan la investigación conjuntamente con el Auditor Forense.

La Auditoría Forense ofrece a las empresas:

1. Aporta con pruebas y evidencias válidas y aceptadas en los tribunales judiciales en procesos

relacionados con crímenes y delitos económicos.

2. Primero persuade y persigue los crímenes económicos y/o de «cuello blanco».

3. Asiste a las compañías en la identificación de las áreas críticas y/o vulnerables y ayuda a

desarrollar sistemas y procedimientos con la intención de prevenir y manejar los riesgos de

fraude en esas áreas.

Desarrolla técnicas específicas para la detección y análisis de la corrupción y trabajo muy

relacionado en la aplicación de la justicia.

2.6.2.4.3 Objetivos

• Apoyar a las entidades de control en la lucha contra la corrupción y delitos de cuello

blanco, determinando los/as responsables de una gestión realizada.

• Determinar, expresar y sustentar el fraude o el ilícito efectuado.

• Prevenir el fraude con la implementación de las recomendaciones del control interno que

proponga el auditor para el fortalecimiento y seguridad de las actividades.

30

• Intervenir en el desarrollo de programas de prevención de pérdidas y fraudes.

• Evaluar los sistemas y estructuras de control interno.

• Aplicar técnicas para la obtención recolección de evidencia suficiente y competente.

• Proporcionar información a las entidades que conforman la Función Judicial, para la

indagación del delito y su ulterior sanción.

2.6.2.5 Auditoria de sistemas

2.6.2.5.1 Concepto

“La auditoría de sistemas se encarga de la evaluación de todos aquellos aspectos relacionados con los recursos informáticos de la organización como son software, hardware, talento humanos, funciones y procedimientos, enfocados todos ellos desde el punto de vista administrativo, técnico y de seguridad; y propende por prevenir a la empresa de aquellos riesgos originados por omisiones, errores, violaciones, actos mal intencionados, desastres naturales, etc., asesorando y proporcionando recomendaciones y sugerencias a nivel directivo para lograr un adecuado control interno en la empresa” (Tamayo Alzate, 2001)

Deberá comprender no sólo la evaluación de la parte física, de un sistema o procedimiento

específico, sino que además se evaluará los sistemas de información en general desde su ingreso,

procedimientos, controles, seguridad, archivos y obtención de información.

Auditoría de Sistemas es:

• La actividad destinada a comprobar y juzgar información.

• La evaluación del procesamiento de datos y la optimización de recursos empleados dentro

de cada uno de los procedimientos aplicados, con el fin de determinar la efectividad de los

sistema informáticos y emitir una opinión profesional para corregir y mejor deficiencias.

2.6.2.5.2 Importancia

31

La auditoría de sistemas permite determinar la confiabilidad, veracidad y seguridad de los

programas y sistemas informáticos de información, evaluando los métodos y técnicas de control

empleados durante los procesos.

2.6.2.5.3 Objetivos

• “Evaluar las políticas generales sobre planeación, ambiente laboral, entrenamiento y capacitación, desempeño, supervisión, motivación y remuneración del talento humano.

• Evaluar las políticas generales de orden técnico con respecto al software, hardware, desarrollo, implantación, operación y mantenimiento de sistemas de información.

• Evaluar las políticas generales sobre seguridad física con respecto a instalaciones, personal, equipos, documentación, back-ups, pólizas y planes de contingencias.

• Evaluar los recursos informáticos de la empresa con énfasis en su nivel tecnológico, producción de software y aplicaciones más comúnmente utilizadas.

• Asesorar a la gerencia y altos directivos de la empresa en lo relacionado con los sistemas de información, de tal forma que el proceso de toma de decisiones de efectúe lo más acertadamente posible.

• Conocer las políticas generales y actitudes de los directivos frente a la auditoria y seguridad de los sistemas de información y proceder a hacer las recomendaciones pertinentes.

• Efectuar un análisis sobre la concepción, implementación y funcionalidad de la seguridad aplicada a los sistemas de información.

• Analizar los componentes del costo involucrado en la sistematización de los diferentes procesos, así como evaluar los beneficios derivados de la misma”. (Tamayo Alzate, 2001)

2.6.2.6 Auditoria integral

2.6.2.6.1 Concepto

“Es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.” (Blanco Luna, 2003)

La auditoría integral, se fundamenta en la independencia, oportunidad, objetividad, certificación,

permanencia, integralidad, y cumplimiento de normas. Las fases del trabajo de auditoría integral

son iguales a la Auditoría Financiera.

32

2.6.2.6.2 Importancia

La auditoría Integral toma importancia debido a que genera información global de la organización

con respecto al examen de los procesos, procedimiento administrativos, financieros, contables,

políticas, lineamientos, sistemas informáticos; empleando cédulas de datos para la recolección de

información adecuada,que permitan emitir un opinión profesional y confiable del trabajo de

auditoría.

2.6.2.6.3 Objetivos

• Evaluar los lineamientos de control, que permiten medir el rendimiento económico y

los recursos financieros de la organización implementados por la administración.

• Investigar el ambiente de aplicación de la Auditoría Integral.

• Evaluar si los Estados Financieros se han realizado en base a las NIIF (de ser el caso).

• Determinar, si la organización está aplicando la normativa legal vigente dentro de sus

actividades, así como también lineamientos y disposiciones emitidas por la

organización.

• Examinar la confiabilidad del sistema de control interno, con la finalidad de proponer

mejoras sobre el mismo.

• Evaluar el empleo y optimización de recursos empleados por la entidad para alcanzar

objetivos y metas empleados.

2.6.2.7 Auditoria Gubernamental

2.6.2.7.1 Concepto

“Es la revisión y examen que llevan a cabo las entidades fiscalizadoras superiores a las operaciones de diferente naturaleza, que realizan las dependencias y entidades del gobierno central, estatal y municipal en el cumplimiento de sus atribuciones legales”. (Elizondo Paniagua, 2006)

33

El ente regulador de las Instituciones del Sector Público del estado ecuatoriano es la Contraloría

General del Estado, encargada de controlar los recursos públicos para precautelar su uso efectivo,

en beneficio de los ecuatorianos

2.6.2.7.2 Importancia

Establece como base la rendición de cuentas que significa “la obligación de todos los servidores/as

públicos/as de explicar y justificar sus actividades al público, que es el último encargado de la

soberanía en una democracia, es el requerimiento para que los representantes den cuenta frente a sus

representados sobre el uso de sus poderes y responsabilidades.

Permite el control de los recursos y bienes del sector público.

2.6.2.7.3 Objetivos

• Verificar un empleo adecuado de los recursos determinando el cumplimiento de las

disposiciones y reglamentos establecidos.

• Comprobar la razonabilidad de la información financiera.

• Determinar el cumplimiento de los objetivos y metas definidas en relación a los recursos

establecidos, así como el desempeño de los programas de la organización auditada.

• Emitir recomendaciones para el mejor desempeño de funciones en la gestión pública.

• Mejorar el sistema de control interno de la Institución auditada

34

CAPÍTULO III

3. PROPUESTA DE AUDITORÍA FINANCIERA

3.1. Auditoría Financiera

3.1.1. Conceptos

3.1.1.1 Auditoría Financiera

“Es aquella actividad consistente en la comprobación y examen de la cuentas anuales y otros

estados financieros y contables con el objeto de poder emitir un juicio sobre su fiabilidad y

razonabilidad.” (De La Peña Gutiérrez, 2011)

Es el examen objetivo y sistemático de la situación financiera de entidades privadas y públicas con

la finalidad de que el auditor emita una opinión profesional para dictaminar si los Estados

Financieros presentan razonabilidad en los saldos presentados y se encuentranelaborados de

conformidad a la normativa legal vigente.

3.1.2 Importancia de Auditoría Financiera

Una opinión emitida permitea los usuarios interesados, disponer de un concepto o dictamen sobre la

razonabilidad o no de las cifras reflejadas en los estados financieros de la entidad, que refleja el

desenvolvimiento económico financiero ocurrido durante un período determinado.

Analiza los Estados Financieros verificando la optimización de los recursos asignados, para

contribuir con la gerencia para la correcta toma de decisiones.

3.1.3. Objetivos de la Auditoría Financiera

“La auditoría financiera tiene como objetivo la revisión o examen de los estados financieros por parte de un auditor distinto del que preparo la información contable y del usuario, con la finalidad de establecer su racionalidad, dando a conocer los resultados de sus exámenes, a fin

35

de aumentar la utilidad que la información posee. El informe o dictamen que presenta el auditor otorga fe pública a la confiabilidad de los estados financieros, y por consiguiente, de la credibilidad de la gerencia que los preparó”. (Blanco Luna, 2003)

Contribuir a la administración de la organización en el mejoramiento de sus actividades, mediante

el análisis de los Estados Financieros, y por consiguiente emitir, recomendaciones y asesorías para

el mejoramiento permanente de dichas actividades.

3.1.4 Normativa de Aplicación

3.1.4.1 Normas Internacionales de Auditoría y Aseguramiento

Comprende un conjunto de procedimientos, principios, lineamientos y reglas en los cuales el

auditor se basa para realizar un examen de manera confiable e íntegra de la situación financiera de

la entidad.

Con la aplicación de esas reglas y lineamientos el auditor realizará eficazmente su trabajo ya que se

indican los procedimientos a seguir para la preparación del informe.

Estas normas son importantes debido a los siguientes aspectos:

• Constituyen una guía obligatoria al trabajo del auditor.

• Plasman los procedimientos que el auditor debe aplicar durante su gestión.

• Evalúa el sistema de control interno durante el proceso de auditoría.

• Contienen lineamientos para la emisión de un dictamen de auditoría

• Comparabilidad con otros estados financieros auditados.

Las normas internacionales de auditoría y aseguramiento son:

“Asuntos Introductorios. 100 - Contratos de aseguramiento 120 - Marco de referencia de las normas internacionales de auditoría Responsabilidades. 200-Objetivos y principios generales que rigen una auditoría de estados financieros 210 - Términos de los trabajos de auditoría 220 - Control de calidad para el trabajo de auditoría

36

230 - Documentación 240 - Responsabilidad del auditor de considerar el fraude y error en una auditoría de estados financieros 250 - Consideración de leyes y reglamentos en una auditoría de estados financieros 260 - Comunicación de asuntos de auditoría con los encargados del mando Planificación. 300 – Planificación 310 - Conocimiento del negocio 320 - Importancia relativa de la auditoría Control Interno. 400 - Evaluación de riesgos y control interno 401 - Auditoría en un ambiente de sistemas de información computarizado. 402 - Consideraciones de auditoría relativas a entidades que utilizan organizaciones de servicios Evidencia de Auditoría. 500 - Evidencia de auditoría 501 - Evidencia de auditoría – Consideraciones adicionales para partidas específicas 505 - Confirmaciones externas 510 - Trabajos iniciales – Balances de apertura 520 - Procedimientos analíticos 530 - Muestreo en la auditoría y otros procedimientos de pruebas selectivas 540 - Auditoría de estimaciones contables 545 - Auditoría de mediciones y revelaciones hechas a valor razonable 550 - Partes relacionadas 560 - Hechos posteriores 570 - Negocio en marcha 580 - Representaciones de la administración Uso del Trabajo de Otros. 600 - Uso del trabajo de otro auditor 610 - Consideración del trabajo de auditoría interna 620 - Uso del trabajo de un experto Conclusiones y Dictamen de Auditoría. 700 - El dictamen del auditor sobre los estados financieros 710 - Comparativos 720 - Otra información en documentos que contienen estados financieros auditados

Áreas Especializadas. 800 - El dictamen del auditor sobre compromisos de auditoría con propósito especial 810 - El examen de información financiera prospectiva Servicios Relacionados. 910 - Trabajos para revisar estados financieros 920 - Trabajos para realizar procedimientos convenidos respecto de información financiera 930 - Trabajos para compilar información financiera

37

Declaraciones Internacionales de Auditoría. 1000 - Procedimiento de confirmación entre bancos 1001 - Ambientes de CIS – Microcomputadoras independientes 1002 - Ambientes de CIS – Sistema de computadoras en línea 1003 - Ambientes de CIS – Sistemas de base de datos 1004 - La relación entre supervisores bancarios y auditores externos 1005 - Consideraciones especiales en la auditoría de entidades pequeñas 1006 - La auditoría de bancos comerciales internacionales 1008 - Evaluación del riesgo y el control interno – Características y consideraciones del CIS 1009 - Técnicas de auditoría con ayuda de computadora 1010 - La consideración de asuntos ambientales en la auditoría de estados financieros 1012 - Auditoría de instrumentos financieros derivados” (Reyes, 2012)

3.1.4.2 Normas Internacionales de Información Financiera para Pymes.

“Las NIIF establecen los requerimientos de medición, reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y otros sucesos y condiciones que son indispensables en los estados financieros con propósito de información general. También pueden establecer estos requerimientos para transacciones, sucesos y condiciones que surgen principalmente en sectores industriales específicos. “El IASB también ha desarrollado una norma separada que pretende que se aplique a los estados financieros con el objetivo de proporcionar información general y otros tipos de información financiera de entidades que en muchos lugares son conocidas por diferentes nombres como pequeñas y medianas empresas(PYMES), entidades privadas y entidades sin obligación pública de rendir cuentas. Esa norma es la Norma Internacional de Información Financiera para Pequeñas y Medianas Empresas (NIIF para las PYMES)”. (IASCF, 2009)

Se compone de 35 secciones detallada a continuación:

“1 Pequeñas y medianas entidades 2 Conceptos y principios generales 3 Presentación de estados financieros 4 Estado de situación financiera 5 Estado del resultado integral y estado de resultados 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas 7 Estado de flujos de efectivo 8 Notas a los estados financieros 9 Estados financieros consolidados y separados 10 Políticas contables, estimaciones y errores

38

11 Instrumentos financieros básicos 12 Otros temas relacionados con los instrumentos financieros 13 Inventarios 14 Inversiones en asociadas 15 Inversiones en negocios conjuntos 16 Propiedades de inversión 17 Propiedades, planta y equipo 18 Activos intangibles distintos de la plusvalía 19 Combinaciones de negocio y plusvalía 20 Arrendamientos 21 Provisiones y contingencias 22 Pasivos y patrimonio 23 Ingresos de actividades ordinarias 24 Subvenciones del gobierno 25 Costos por préstamos 26 Pagos basados en acciones 27 Deterioro del valor de los activos 28 Beneficios a los empleados 29 Impuesto a las ganancias 30 Conversión de la moneda extranjera 31 Hiperinflación 32 Hechos ocurridos después del periodo sobre el que se informa 33 Informaciones a revelar sobre partes relacionadas 34 Actividades especiales 35 Transición a la NIIF para las PYMES” (Casinelli)

3.2 Fases de la Auditoría Financiera.

39

3.2.1 Planificación del Trabajo de Auditoría.

3.2.1.1 Concepto

“La planificación de la auditoria comporta el desarrollo de una estrategia global en base al objetivo y alcance del encargo y la forma en que se espera que responda la organización de la entidad. Al planificar su trabajo, el auditor debe considerar, entre otras cuestiones las siguientes:

• Una adecuada comprensión del negocio de la entidad, del sector en que ésta opera, y la naturaleza de las transacciones.

• Los procedimientos y principios contables que sigue la entidad y la uniformidad con que han sido aplicados, así como los sistemas contables utilizados para registrar las operaciones” (Mira Navarro, 2006)

Una adecuada planificación realiza un análisis y estudio del futuro cliente, antes de decidir si acepta

o no la auditoría; lo que incluye sus actividades, ambientes, evalúa los riesgos y la materialidad de

la auditoría, cuando han sido detectados y valorados los riesgos se podrá concluir esta fase dando

paso dando paso a desarrollar el plan detallado de Auditoría.

La planificación de auditoria permite establecer una estrategia para determinar el alcance de los

procedimientos aplicarse. El planeamiento es una herramienta para la optimización de recursos

disponibles.

El proceso de planificación permite identificar áreas de mayor importancia dentro de una

organización, determinar el riesgo significativo, y establecer un programa de auditoría dirigido a la

recolección de evidencia suficiente y competente para el examen.

La planeación es importante ya que constituye la base de la cual dependerá el logro de las metas

establecidas. Esta fase deberá ser realizada por el grupo de profesionales experimentados, los cuales

determinarán los métodos más apropiados a las necesidades de cada organización.

3.2.1.2 Objetivo de la Planificación

Determinar los procedimientos que se van a ejecutar, tomando en cuenta los recursos asignados con

el fin efectuar la planificación de manera eficiente y efectiva.

40

La planificación es un proceso dinámico, que da inicio al comienzo de las actividades de auditoría y

puede modificarse durante la ejecución de la misma.

En ocasiones la planificación se la identifica como el inicio de la ejecución de la auditoría , pero en

realidad la planeación se presenta a lo largo del examen hasta su finalización.

3.2.1.3 Fases de la Planificación

La Auditoria Financiera en su planificación está compuesta de dos fases importantes que son:

• Planificación preliminar

• Planificación específica.

En la fase preliminar se obtiene un conocimiento global de la entidad, determinando la estrategia

aplicarse en el trabajo, mientras que en la planificación específica se establecen los procedimientos

y la manera de llevar a cabo cada una de las actividades

Estas etapas se involucran a una auditoria recurrente, en la cual ya se tiene un conocimiento previo

de la entidad por trabajos realizados con anterioridad, por lo tanto el examen se lo realiza en base a

los informes y observaciones emitidas en años pasados.

3.2.1.4 Planificación Preliminar

Esta fase es un apoyo para decidir si se acepta o no, o se continúa realizando la auditoría para el

cliente, así mismo se elabora la carta compromiso y se realiza una selección del personal que va a

desarrollar la auditoría.

La planificación preliminar permite mejorar o adquirir un conocimiento global de las actividades

principales de una entidad, información que aportará con una base indispensable para llevar a cabo

la auditoría.

3.2.1.5 Planificación Final o Específica

41

En la planificación preliminar se trabaja con la entidad en forma general, no obstante en la

planificación específica se trabaja con cada componente de manera especial.

En esta fase será indispensable el empleo de técnicas como la entrevista, observación, revisión,

comparación y el análisis, a su vez las pruebas de cumplimiento para evaluar el sistema de control

interno, constituyéndose en el método empleado para la obtención de información complementaria

y calificar el grado de riego de la auditoría.

3.2.1.6 Procedimientos de Auditoría.

3.2.1.6.1 Concepto

“Los procedimientos de auditoría son la agrupación de distintas técnicas aplicables al estudio particular de una cuenta o transacción; prácticamente resulta inconveniente clasificar los procedimientos ya que la experiencia y el criterio del Auditor deciden las técnicas que integran el procedimiento en el caso particular.” (Cardozo Cuenca, 2006)

Es el conjunto de técnicas que se aplican a las actividades y procesos relacionados a los balances

financieros, que permiten reunir evidencia suficiente con el fin de solventar la opinión final del

examen realizado.

3.2.1.6.2 Naturaleza de los Procedimientos de Auditoría

La naturaleza de los procedimientos de auditoría se da con la finalidad de obtener evidencia

suficiente para obtener el nivel planificado de seguridad en las áreas de auditoría. Los

procedimientos incluyen:

• Procedimientos analíticos.

• Pruebas directas de las transacciones que se realizaron en el periodo.

• Pruebas directas de los saldos que reflejan la situación financiera.

De conformidad al grado de dificultad de los procedimientos el auditor aplicará su criterio

profesional y planteará el procedimiento o técnica que se ajusta a la organización.

3.2.1.6.3 Alcance de los Procedimientos de Auditoría

42

Debido a la magnitud de operaciones que realiza una empresa durante su periodo contable y en

ocasiones llegan a adquirir resultados muy grandes, resulta casi imposible realizar una revisión a

detalle de cada una de estas transacciones, por tal motivo se recurre a tomar una muestra

significativa de cada movimiento; con el objeto de adquirir una opiniónacerca de estas.

3.2.1.6.4 Propósito de los Procedimientos

Plantear lineamientos que deben ser aplicados durante el proceso de auditoría a fin de que los

resultados obtenidos proporcionen información confiable, oportuna y eficiente.

3.2.1.6.5 Importancia de los Procedimientos en la Planificación de Auditoría

Los procedimientos de auditoría son indispensables ya que permiten obtener resultados eficaces al

auditor, con relación a los estados financieros; minimizando el riesgo durante la aplicación de los

mismos.

3.2.1.7 Evaluación del Riesgo

La evaluación del riesgo identifica, examina y valora los procedimientos de control establecidos

para minimizar las posibilidades de errores o irregularidades que afectan la eficiencia y efectividad

del manejo de los recursos de la entidad.

La evaluación de riesgos tiene los siguientes objetivos:

• Determinar las áreas y las causas, para buscar alternativas de operación que permitan el

cumplimiento de los objetivos.

• Analizar y buscar alternativas de solución para disminuir los efectos negativos de los

riesgos.

• Obtener información pertinente para analizar y reprogramar las operaciones en sus distintos

niveles.

3.2.1.7.1 Riesgo Inherente

43

Es el riesgo que tiene una cuenta de estar representada por un saldo erróneo tanto individual como