modeling the operation of a general insurance company with system dynamics approach

TRANSCRIPT

طلب حقیقت پیمان سید :نگارش کیانفر فرهاد دکتر :راهنما استاد

جوالی فریبرز دکتر :خارجی ممتحن استاد رفیعی مجید دکتر :داخلی ممتحن استاد

1395دی ماه 25

سیستمهادینامیکرویکردباعمومیبیمهیشرکتیکعملکردمدلسازی

اجتماعی اقتصادی های سیستم مهندسی ی رشته ارشد کارشناسی ی نامه پایان ی ارائه

و اهداف پژوهش بیان مسئله، سواالت - بیمه، اهمیت آن، انواع، ساز و کارها و ویژگی ها - (مروری بر کارهای انجام گرفته)رویکرد دینامیک سیستم ها و بیمه -فرضیات پایه، افق زمانی، رفتار مرجع، نمودار زیرسیستم ها، نمودار مرز مدل، )فرآیند مدل سازی در این پژوهش -

(حلقه های علت و معلولی، نمودار حالت و جریان و فرمول دهی به متغیرهای مدل شبیه سازی مدل - اعتبارسنجی و بررسی سیاست ها مختلف برای حل مسئله - نتیجه گیری و پیشنهاد برای کارهای آینده -

:فهرستمطالبارائهشده2

پژوهشمسئلهیبیان

خصوصی و ایران اسالمی جمهوری اساسی قانون 44 اصل- سازی

شهریور مصوب غیردولتی بیمه ی مؤسسات تأسیس قانون- 1380 ماه

دولتی شرکت اکنون قانون این تصویب از سال 15 گذشت با- خاک داخل در غیردولتی بیمه ی شرکت 20 و ایران بیمه ی

در بیمه شرکت 2 و آزاد مناطق در بیمه شرکت 6 و ایران .هستند فعالیت به مشغول اتکایی عملیات زمینه ی

بیمه ی های شرکت در شایع زوال و رشد روندهای- ایران بازار در غیردولتی

1393 سال در توسعه بیمه شرکت سقوط-

3

رفتار به منجر بیمه شرکت های در واکنش هایی و کنش چه و رفتارها چه و عوامل چه مجموعه ی- است؟ شده بیمه ای شاخص های در شرکت ها این ممتد نزولی بعد و صعودی ابتدا

؟چیست روند این با مقابله برای بهینه سیاست های و نیفتاد روندها این دام به می توان چگونه-

بیمه ای رشته های تمامی در فعال بیمه ی شرکت یک سازوکارهای در موجود پویایی های شناخت - و کوتاه مدت برهم کنش های و روابط درک و فهم برای آن شبیه سازی و سیستم ها دینامیک مدل یک ارائه ی -

عمومی بیمه ی شرکت یک ساختاری اجزای بلندمدت عمومی بیمه ی شرکت یک عملکرد کلیدی شاخص های زوال و رشد درون زای منابع شناخت - نزول و رشد دام در بیمه شرکت های درافتادن از جلوگیری و وضعیت بهبود برای بهینه سیاست های ارائه ی -

سریع

سواالتواهدافپژوهش

4

حوادث و اتفاقات با رویارویی برای بشر هوشمندانه اختراعات از- اجتماعی کاالی یک- مرکزی حد ی قضیه و بزرگ اعداد قانون- ها خسارت جبران- ها انسان ی آینده تأمین- افراد زندگی سطح ارتقای- جامعه برای ثبات و امن محیط ایجاد- توسعه و رشد مناسب بستر ایجاد-

بیمهواهمیتآن

5

تولید بر تولیدی ی بیمه حق :بیمه نفوذ ضریب شاخص- داخلی ناخالص

اقتصادی رشد و بیمه رشد مثبت ی رابطه- و استاک بین ،(2003) وب و بک کارهای مجموعه-

با (1966) پاتریک و (1990) اوترویل ،(1988) همکاران مدل و مختلف کشورهای آماری های داده از استفاده

به مختلف های دوره در را رابطه این رگرسیونی های .اند رسانده اثبات

بیمهورشداقتصادی

6

های بیمه و اجتماعی های بیمه- بازرگانی

از بازنشستگی، های بیمه- دستمزد، غرامت کارافتادگی،

درمان، و ها بیماری حوادث، بارداری و بیکاری ازدواج، کمک

های بیمه های پوشش از اجتماعی

گسترش :بازرگانی های بیمه- جامعه در ای بیمه های پوشش

سود کسب و

غیرزندگی و زندگی های بیمه-

انواعبیمهها

7 انواعبیمهها عناویناصلی ردیف دستهبندیکلی

بیمهسایر-فرزندانتأمینعمر-مستمریعمر-دولتکارکنانعمر-(انفرادی)عمرتمام-بدهکارماندهعمر-پساندازوعمر-زمانیعمر بیمهیعمر 1 زندگیبیمههای

غیرزندگیبیمههای

بیمهمدتانقضایدربیمهحقبرگشتبابلندمدتآتشسوزیبیمههای-تجاریواحدهایانبارها،مسکونی،منازلصنعتی،آتشسوزی بیمهیآتشسوزی 2

3 بیمهیباربری

عتباتباربری-پتروشیمیباربری-نفتیمحصوالتباربری-کشورداخلکاالهایباربری-صادراتیکاالهایباربری-وارداتیکاالهایباربری

جنگباربری-تمتعوعمرهحجباربری-عالیات

4 بیمهیحوادث

حوا-مهدکودکوتحصیلیحوادث-مسافرانوزیارتوحجحوادث-خانوادهحوادث-سرمایهتشکیلوحادثه-پساندازوحادثه-زمانیحوادث

سایرمستمریوعمرتمامحوادث-انفرادیحوادث-گروهیحوادث-دولتکارکناندث

5

بیمههایاتومبیل

مسافرینحوادثومازادرانندهحوادث

اتومبیلبدنهیبیمه 6

دیهوثالثمازادثالث،شخص 7

8 بیمهیدرمان

تکمدرمان-سازمانهاتکمیلیدرمان-زواروحجاجدرمان-ورودیمسافریندرمان-(آکسا)کشورازخارجعازممسافراندرمان-خانوادهدرمان

زوجیندرناباروریونازایی-(انفرادی)بیمارستاندربستریروزانهیغرامت-سرطاندرمان-(انفرادی)دندانپزشکی-بازنشستگانیلی

کانتینرکشتیبدنهی بیمهیکشتی 9

هواپیمامسئولیت-هواپیمابدنهی بیمهیهواپیما 10

عدمالنفع-الکترونیکیتجهیزات-ماشینآالتشکست-پیمانکاریخطرتمام-نصبخطرتمام بیمهیمهندسی 11

گردشدرپول-صندوقدرپول بیمهیپول 12

تولیدکنندگامسئولیت-کارکنانقبالدرکارفرمامسئولیت-(...ومهندسانوکال،پزشکان،)حرفهایمسئولیتهای-حملونقلمتصدیانمسئولیت بیمهیمسئولیت 13

مسافرهمراهکاالهایمدنیمسئولیت-(...وپارکسینما،هتل،)تفریحیوعمومیاماکنمسئولیتهای-ابنیهسازندگانمسئولیت-ن

اقساطیفروشاعتبار-(بانکیتسهیالت)داخلیاعتبار-کاالصادراتاعتبار بیمهیاعتبار 14

انرژیونفتتأسیساتمسئولیتومهندسیآتشسوزی بیمهینفتوانرژی 15

هواپیمابلیتابطالهزینهی-گلخانهایکشت-نوزادانوکالت-مدارکواسناد-ساختمانپنهانعیوب-گاوداریهاوصنعتیدامهای سایر 16

بازرگانیهایبیمهصنعتهایویژگی

بازرگانی بیمه های در تولید چرخه ی بودن معکوس- :(2012 اوترویل،) کشور هر اقتصاد در بیمه صنعت مهم نقش دو-

.جامعه آحاد بر آمده وارد خسارت های جبران در بیمه صنعت نقش -1

سرمایه گذار نهاد یک به عنوان بیمه صنعت نقش -2

(2009 همکاران، و چن) ناظر های دستگاه توسط بازار به دهی شکل- (2012دیگران، و زویفل) انسانی نیروی سرمایه ترین اصلی- نامطمئن و تصادفی محیط- گذشته های داده اساس بر برآوردها-

8

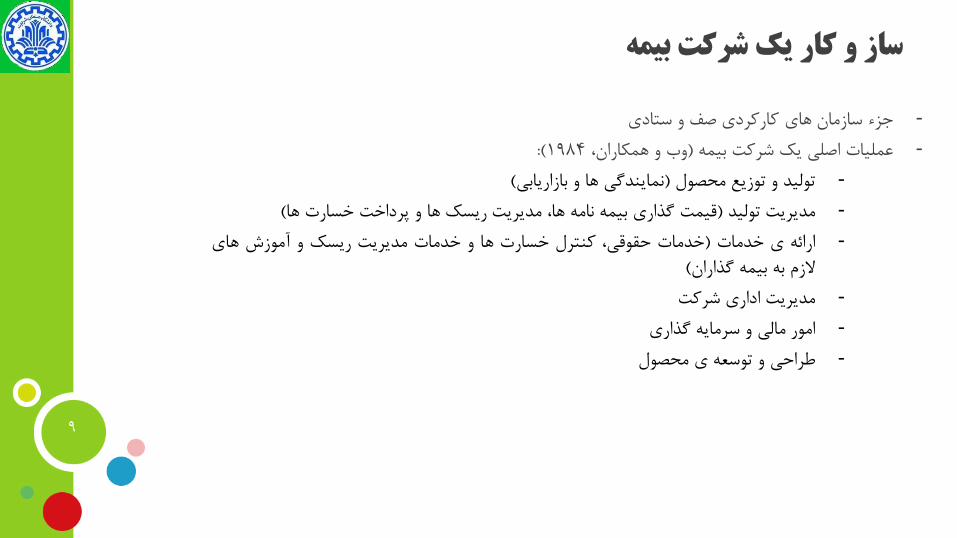

بیمهشرکتیککاروساز

ستادی و صف کارکردی های سازمان جزء- :(1984 همکاران، و وب) بیمه شرکت یک اصلی عملیات-

(بازاریابی و ها نمایندگی) محصول توزیع و تولید- (ها خسارت پرداخت و ها ریسک مدیریت ها، نامه بیمه گذاری قیمت) تولید مدیریت- های آموزش و ریسک مدیریت خدمات و ها خسارت کنترل حقوقی، خدمات) خدمات ی ارائه-

(گذاران بیمه به الزم شرکت اداری مدیریت- گذاری سرمایه و مالی امور- محصول ی توسعه و طراحی-

9

بیمهشرکتیکعملیاتدروجوهجریان

بیمه شرکت یک عملیات در وجوه جریان سازی مدل به (2012) بیمه عملی و نظری مبانی کتاب در اترویل- :است پرداخته

10

بیمهشرکتیکفنیذخایرانواع

عایدنشده ی بیمه حق ی ذخیره- نشده منقضی های ریسک ی ذخیره- معوق خسارات ی ذخیره- بیمه حق برگشت ی ذخیره- زندگی های بیمه ریاضی ی ذخیره- طبیعی خطرات و تکمیلی فنی ی ذخیره-

11

هاسیستمدینامیکرویکرد

.است آن سردمدار و گذار بنیان فورستر مرحوم که سیستمی تفکر های متدولوژی از یکی- کارکرد ی قاعده و ها چرخه متقابل، ارتباطات و تعامالت درک با سیستم اجزای بین روابط از برداری نقشه-

(2012 داغی، قراجه) .نگرانه کل بینشی با .دارد قرار سیستم برونداد و درونداد بین که سیاهی جعبه قفل کردن باز- .دهند می شکل را رفتارها که هستند ساختارها- .زمانی مقطع یک در نه و زمان طول در مسائل به نگریستن .ترند مهم رویدادها از روندها- .است اجتماعی های سیستم الینفک جزء تأخیر- (بسته مدار و باز مدار های سیستم مثال) .اند کنترل تحت بازخوردی های حلقه ی وسیله به ها سیستم- .دریافت را تغییرات الگوهای باید وقایع بر تمرکز جای به- .کرد کشف را ها چرخه و بازخوردها و معلولی و علت روابط باید همبستگی روابط جای به- .نیستند هم نزدیکی در و هم با تناسب در ها معلول و علت .اند غیرخطی ها سیستم- دینامیک ی پایه رفتارهای و جریان و حالت نمودارهای معلولی، و علت های حلقه ابزارهای-

12

بیمهوهاسیستمدینامیکرویکرد

(2013 لیتوین، و داداشف) بیمه صنعت در پژوهش برای نویدبخش ابزاری- بیمه های شرکت عملیات دینامیک بودن غیرخطی- خسارت وقوع و بیمه حق دریافت بین زمانی تاخیرهای وجود - نتایج و ها تصمیم بین زمانی تاخیرهای وجود- فراوان بازخوردی روابط- بیمه های شرکت نقدینگی های جریان بر زمان بودن موثر- ریسک مدیریت و انسانی منابع مدیریت در ذهنی های مدل بودن موثر- (1995 همکاران، و دومن) بیمه های شرکت فروش مدیران و اکچوئرها برای مشترک زبانی- تن، خف دیپ و گروشر اشتفان) بیمه شرکت یک ی پیچیده کارهای و ساز در اهرمی های تصمیم یافتن-

2003) زمانی تاخیرهای و بازخوردها درک و شان های تصمیم مدت طوالنی اثرات درک برای مدیران به کمک-

(1987 سنگه،)13

هاسیستمدینامیکرویکردبابیمهصنعتیحوزهدرگرفتهانجامکارهایبرمروری

شرکت در سیستمی تفکر اجرای ی برنامه از بخشی- آمریکا هانوور بیمه

ظرفیت های، خسارت کاری جریان :زیربخش 4- استانداردهای و کار در جدیت خسارت، کارشناسان

کیفی اصلی بازخوردی ی حلقه 4- ظاهر به تواند می خسارت واحد که این دادن نشان-

بد بسیار عمل در ولی باشد خوب بسیار درست های گیری تصمیم برای مدیران به کمک-

14

بیمه ها خسارت بخش مدیران تصمیم گیری مدل سازی - (1989) مویسیس مدل

انگلستان ی بیمه بازار در تورتویز و هیر زندگی ی بیمه شرکت دو مدیریت های دینامیک- :بود متفاوت بسیار طریق دو به کردند طی که روندی اما ،1975 سال در شرکت دو هر تأسیس-

15

زندگی ی بیمه شرکت یک مدیریت های دینامیک -(1995) همکاران و دومن مدل

بازارهای ای، هزینه ساختار درونی، سازماندهی به زندگی ی بیمه شرکت یک برای پایدار رشد نرخ بستگی- مدیریتی فاکتورهای و اولیه موقعیت و هدف

16

زندگی ی بیمه شرکت یک مدیریت های دینامیک -(1995) همکاران و دومن مدل

حوادث و سوزی آتش های رشته در فعال ترکیه سیگورتای ی بیمه شرکت عملکرد سازی مدل- فنی ذخایر و حسابداری عملیات نگرفتن نظر در-

17

بیمه شرکت یک استراتژیک مدیریت -(2000) همکاران و بارالس یامان مدل

آلمان در سالمت ی بیمه سیستم ی صدساله قدمت- بیستم قرن آغاز در شدید ی بودجه کسری- و بازنشستگان به مربوط محاسبات بودجه، حکومتی، های سیاست جمعیت، :بخش 9 در کالن مدل ی توسعه-

بیمه درخواست ها، هزینه انسانی، رفتارهای کارکنان، سهم ی بیمه حق به مربوط محاسبات شاغل، کارمندان آلمان در شاغل کارکنان سهم بیمه حق تطبیق و سالمت ی

برونزا و درونزا متغیر زیادی تعداد- بعد سال صد تا آلمان سالمت ی بیمه برای بهینه سیاست تعیین-

18

SD رویکرد با آلمان در سالمت ی بیمه سیستم مدلسازی -(2005) تن خفم دیپل و گروشر اشتفان مدل

دریافت بین ی فاصله حالت متغیر- انتظار و خدمات کیفیت از مشتریان

کمتر فاصله این چه هر) ها آن این چه هر و بیشتر بیمه فروش (کمتر بیمه فروش بیشتر فاصله

دریافت ی دهنده شکل عوامل- یک خدمات کیفیت از مشتریان

بیمه شرکت انتظارات ی دهنده شکل عوامل-

یک خدمات کیفیت از مشتریان 19 بیمه شرکت

ABC ی بیمه شرکت ی شعبه یک در مشتری رضایتمندی مدلسازی -(2010) رودریگز لوین و رانگانات مدل

تایوان ی بیمه های شرکت رقابت افزایش- مقرراتی عظیم تغییرات- تایوان در زندگی های بیمه باالی سود- به فردی فروش از فروش استراتژی تغییر-

بیمه-بانک فروش درآمدهای محل از ها شرکت درآمد بیشتر-

مالی

بزرگ و ادغام :توسعه و رشد ی الزمه- ها شرکت شدن

اعتبارسنجی عدم-

20

تایوان کشور در زندگی ی بیمه صنعت ی توسعه دینامیکی مدلسازی -(2009) دیگران و چن سو می مدل

مدت بلند و مدت کوتاه عامل دو تأثیر تحت بیمه سازمان ی توسعه- رشد مدت کوتاه عامل تبلیغات و سنتی بازاریابی- رشد بلندمدت عامل ها خسارت سریع پرداخت- تعداد و اداری بوروکراسی :ها خسارت پرداخت زمان افزایش عوامل-

بیمه شرکت مشتریان و انسانی نیروی عملکرد بهبود :ها خسارت پرداخت زمان کاهش عوامل-

اطالعات فناری از کارا ی استفاده

ی توسعه و رشد کاهش باعث مدت طوالنی در معوق ذخایر سیاست- 21 بیمه های شرکت

خسارت پرداخت زمان متوسط و بیمه توسعه دینامیکی سازی مفهوم -(1393) همکاران و مشایخی مدل

:پیشنهادی سیاست دو- موقت های حل راه جای به اساسی های حل راه به توجه سیاست و رشد محدودیت الگوی به توجه سیاست محدودیت به توجه سیاست بیمه شرکت فروش در آن تبع به و مشتریان بر آن تأثیر و خسارت پرداخت در تأخیر -

رشد

22

خسارت پرداخت زمان متوسط و بیمه توسعه دینامیکی سازی مفهوم -(1393) همکاران و مشایخی مدل

گری بیمه های چرخه- سرمایه سطح کنترل :بهینه سیاست-

23

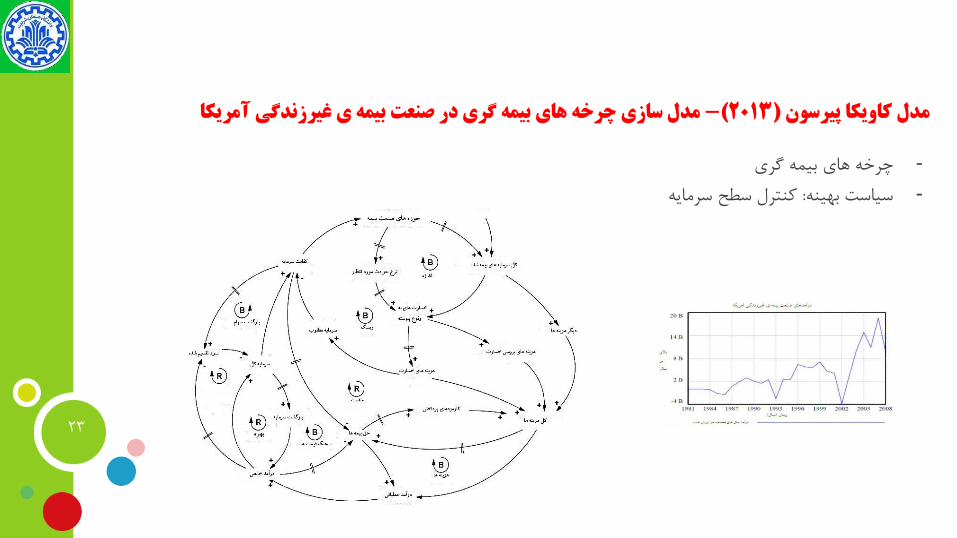

آمریکا غیرزندگی ی بیمه صنعت در گری بیمه های چرخه سازی مدل -(2013) پیرسون کاویکا مدل

:زیربخش 12 شامل مدلی- (ها نامه بیمه نرخ ی محاسبه) اکچوئری- (ای بیمه محصوالت فروش) گری بیمه- (ها دریافت و مجاز های واگذاری) اتکایی- (ها خسارت پرداخت و بررسی) ها خسارت- (فنی ذخایر) سازی ذخیره- (آنان وری بهره و مدیران کارکنان،) انسانی منابع- گذاری سرمایه- ثابت های دارایی- سهام- مالیات ی محاسبه- مالی- نقدینگی-

24

اوکراین در عمومی ی بیمه های شرکت کار و کسب های فعالیت مدلسازی -(2013) لیتوین و داداشف مدل

بیمه شرکت یک در وجوه جریان و مالی عملیات بر تأکید- :مدل اصلی گیری تصمیم اهرم سه-

بیمه حق نرخ ی چرخه- ها ریسک کردن اتکایی- گذاری سرمایه-

انسانی منابع های دینامیک به کافی پرداخت عدم- مدل در ای بیمه مختلف های ریسک تنوع نگرفتن نظر در-

25

اوکراین در عمومی ی بیمه های شرکت کار و کسب های فعالیت مدلسازی -(2013) لیتوین و داداشف مدل

هاسیستمدینامیکرویکردبابیمهصنعتیحوزهدرگرفتهانجامکارهاییخالصه

پژوهشگران موضوعپژوهش ردیف الکساندرمویسیس مدلسازیتصمیمگیریمدیرانبخشخسارتیکشرکتبیمه 1

دیگرانآندرهدومنو دینامیکهایمدیریتیکشرکتبیمهیزندگیدرانگلستان 2

دیگرانیامانبارالسو مدلسازیدینامیکمدیریتاستراتژیکیکشرکتبیمهیغیرزندگیدرترکیه 3

اشتفانگروشرودیپلخفتن مدلسازیسیستمبیمهیسالمتدرآلمان 4

رانگاناتولوینرودریگز ABCمدلسازیرضایتمندیمشتریدریکشعبهیشرکتبیمهی 5

میسوچنودیگران مدلسازیدینامیکیتوسعهیصنعتبیمهیزندگیدرکشورتایوان 6

همکارانمشایخیو مفهومسازیدینامیکیتوسعهبیمهومتوسطزمانپرداختخسارت 7

مصطفویبهناز شناساییمؤلفههایتأثیرگذاربرتقاضایخدماتبیمهعمر 8

پیرسونکاویکا مدلسازیچرخههایبیمهگریدرصنعتبیمهیغیرزندگیآمریکا 9

لیتوینداداشفو مدلسازیفعالیتهایکسبوکارشرکتهایبیمهیعمومیدراوکراین 10

26

پژوهشاینمدلهایویژگیوهانوآوری

27

در نظر گرفتن متعادل جنبه های مالی و حسابداری شرکت های بیمه و سرمایه های انسانی این شرکت ها-در نظر گرفتن قوانین خاص وضع شده برای بازار بیمه ی ایران توسط دولت، مجلس و بیمه ی مرکزی ایران -

.که بازار بیمه ی ایران را خاص ایران کرده و مانع به کارگیری مدل های دیگر می شود کمی کردن معیارهای کیفی منابع انسانی- در نظر گرفتن جنبه های مدیریت ریسک انواع رشته های بیمه ای و تفاوت ماهیتی این رشته ها - در نظر گرفتن همه ی رشته های بیمه ای در یک شرکت بیمه ی عمومی- در نظر گرفتن اهرم های تصمیم گیری گوناگون و آزمودن آن ها-

هاسیستمدینامیکرویکردباسازیمدلفرآیند

28

صورت به را ها سیستم دینامیک متدولوژی در سازی مدل مراحل (2000) کار و کسب شناسی پویایی کتاب در استرمن جان- :کرده بیان زیر

(مرجع رفتارهای و زمانی افق تعیین کلیدی، متغیرهای تعیین موضوع، انتخاب) مسئله چهارچوب بندی - نمودارهای زیرسیستم ها، مدل، مرز نمودارهای نگاشت اولیه، فرضیه ی تعیین) مسئله علل مورد در فرضیه ها کردن فرموله - (ساده سازی ابزارهای دیگر و جریان و حالت و معلولی و علت انجام ،تصمیم گیری قوانین و ساختار تشخیص اولیه، شرایط و رفتاری روابط پارامترها، برآورد) شبیه سازی مدل کردن فرموله -

(مرز و هدف سازگاری از اطمینان برای آزمایش هایی (...و حدی شرایط در مدل قدرت مرجع، رفتارهای با مقایسه) مدل آزمون - (سیاست ها بین تعامالت و ...اگر می شود چه تحلیل سیاست، طراحی سناریو، تعیین) سیاست ارزیابی و طراحی -

:پژوهش این در بیمه شرکت های در رشد کلیدی عوامل جست وجوی ی شیوه سه-

نزدیک از فرآیندها مشاهده ی و بیمه شرکت یک در حضور - (مرکزی بیمه ی آیین نامه های خصوص به) بیمه شرکت یک سازوکارهای مورد در منابع مطالعه ی - خبرگان با مصاحبه -

مدلیحیطهوپایهفرضیات

29

یکسان بودن شرایط بازار برای همه ی شرکت های بیمه - مدیران، تعیین کننده ی رفتارهای یک شرکت بیمهساختارهای درونی یک شرکت بیمه و گلوگاه های تصمیم گیری - کلیدی بودن متغیر نقدینگی در بقای و حضور یک شرکت بیمه در بازار -

فرض تقسیم بندی انواع بیمه نامه های صادره - بیمه نامه هافرض تمدید - فرض طول مدت بیمه نامه ها- فرض ذخیره ی حق بیمه ی عایدنشده- فرض ذخیره ی خسارت های معوق شده- فرض بازده سرمایه گذاری- فرض اتکایی کردن-

است که در تمامی حیطه ی مدل این پژوهش، سازوکارهای درونی یک شرکت بیمه ی غیردولتی در بازار کشور ایران -

. رشته های بیمه ای فعالیت می کند

مرجعرفتاروآماریمنابعمدل،زمانیافق

30

.است 1394تا 1384افق زمانی مدل یک افق زمانی ده ساله مربوط به گذشته، بین سال های -داده اند، همگی از سالنامه های آماری آمارهایی که اساس و بنیان رفتارهای مرجع و بعضی از متغیرها و پارامترها در مدل را شکل -

( 1394 تا 1384بین سال های )بیمه ی مرکزی جمهوری اسالمی ایران استرمن،)می دهد زمان نشان رفتار مرجع در واقع نمودار یا نمودارها و داده های تشریحی است که پیشرفت مشکل را در طول -

2000.) روندشرکت بیمه در طول سالیان مختلف است که در مسئله ی مورد پژوهش اصلی ترین نمودار مرجع مربوط به نقدینگی -

اینجا نقدینگی یکی از شرکت هایی مورد مسئله به عنوان نمودار مرجع مسئله در . و سپس نزولی را به خوبی بیان می کندصعودی .شده استآورده

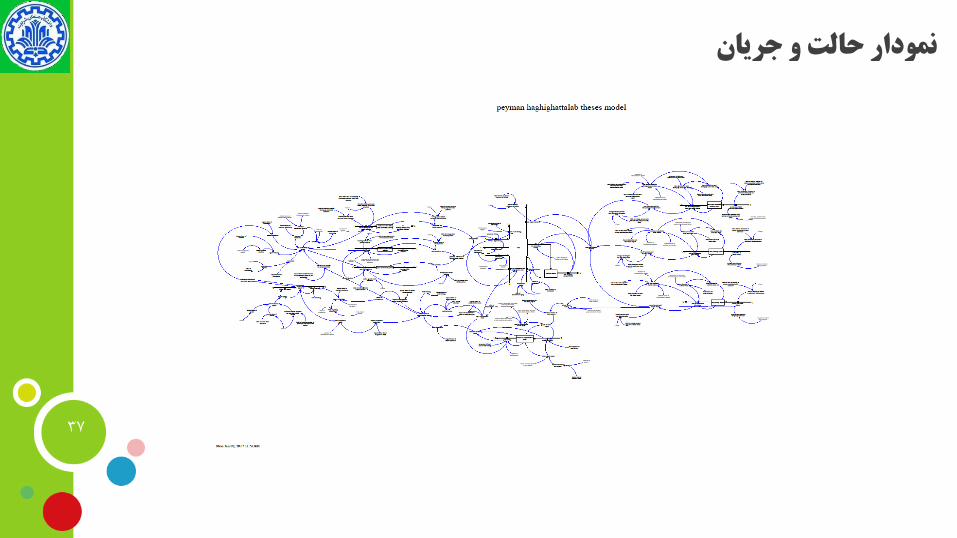

مدلزیرسیستمنمودار

31

مدلمرزنمودار

32

متغیرهایبرونزا متغیرهایدرونزا بازدهسرمایهگذاریها نقدینگی

متوسطقیمتبیمهنامههایشخصثالثودرمان تولیدحقبیمه متوسطقیمتبیمهنامههایعمر خسارتپرداختی

متوسطقیمتسایربیمهنامهها مقدارخسارتهایمعوق متوسطمقدارخسارتهرپروندهیشخصثالثودرمان تعدادبیمهنامههایفعالشخصثالثودرمان

متوسطمقدارخسارتهرپروندهیزندگی تعدادبیمهنامههایفعالزندگی متوسطمقدارخسارتهرپروندهیسایررشتهها تعدادسایربیمهنامههایفعال

رشدبازاربیمههایشخصثالثودرمان نرخفروشبیمهنامههایشخصثالثودرمان رشدبازاربیمههایزندگی نرخفروشبیمهنامههایزندگی

پرشدبازارسایربیمهنامهها نرخفروشسایربیمهنامهها نسبتتعدادخسارتهابهتعدادبیمهنامههایشخصثالثودرمان نرخانقضایبیمهنامههایشخصثالثودرمان

نسبتتعدادخسارتهابهتعدادبیمهنامههایزندگی نرخانقضایبیمهنامههایزندگی نسبتتعدادخسارتهابهتعدادسایربیمهنامهها نرخانقضایسایربیمهنامهها

نرخمالیات بررسیپروندهخسارتهایشخصثالثودرمان بررسیپروندهخسارتهایعمر

بررسیپروندهخسارتهایسایررشتهها

مقدارزمانموجودبرایرسیدگیبهپروندهخسارتها

مقدارزمانتخصیصدادهشدهبهپروندهخسارتها تعدادنمایندگان

زابرون متغیرهای متغیرهایدرونزا رضایتمندینمایندگان بهرهورینمایندگان

مقدارآموزشنمایندگان رضایتمندیمشتریان

مقدارتبلیغات سابقهیکارنمایندگان

میزانآموزشنمایندگان تعدادنیروهایستادیوشعب

کارآمدینیروهایستادیوشعب هزینههایاداریشرکت

سهمازبازارهدف سابقهیکارنیروهایستادیوشعب

استخدامنیروهایستادیوشعب استخدامنمایندگان

خروجنیروهایستادیوشعبازشرکت خروجنمایندگانازشرکت

کمبودنیروهایستادیوشعببرایفروش کمبودنیروهایستادیوشعببرایخسارت

کمبودنماینده نرخایجادذخایرمعوق

نرخپرداختخسارتهایمعوق

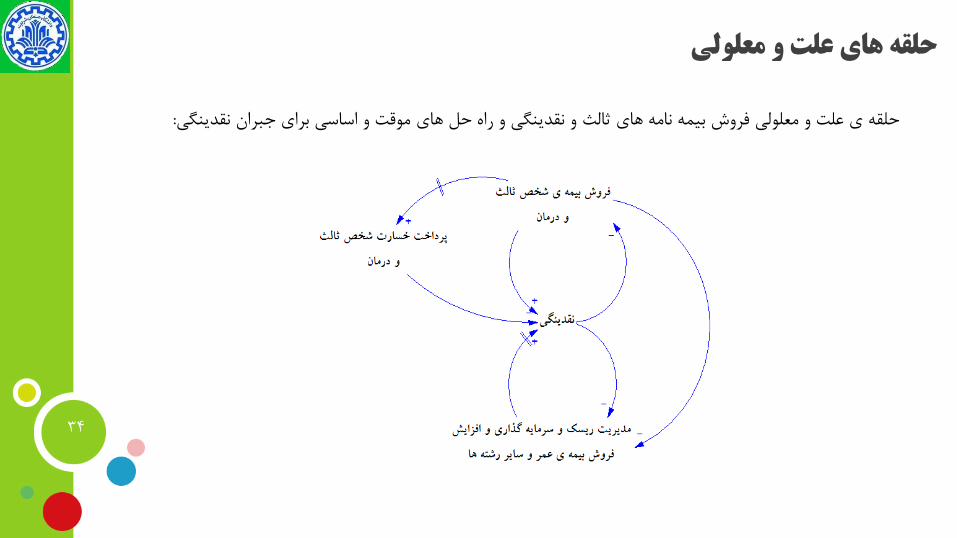

معلولیوعلتهایحلقه

33

ابزاری معلولی و علت نمودارهای .است بازخوردی فرآیندهای معرفی و کشف سیستم ها دینامیک رویکرد قوت نقاط از یکی .می باشند سیستم ها بازخوردی ساختار دادن نشان برای مفید بسیار :درمان و ثالث شخص نامه بیمه فروش معلولی و علت های حلقه

معلولیوعلتهایحلقه

34

:نقدینگی جبران برای اساسی و موقت های حل راه و نقدینگی و ثالث های نامه بیمه فروش معلولی و علت ی حلقه

معلولیوعلتهایحلقه

35

:نمایندگان و نقدینگی معلولی و علت های حلقه

معلولیوعلتهایحلقه

36

:گذاری سرمایه و خسارت پرداخت در تأخیر و معوق خسارت ی ذخیره معلولی و علت های حلقه

مدلبهدهیفرمولازهایینمونه

38

:(Cash) نقدینگی حالت متغیر-

𝐶𝑎𝑠ℎ = 𝑝𝑟𝑜𝑓𝑖𝑡 𝑜𝑓 𝑖𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡 + 𝑟𝑎𝑡𝑒 𝑜𝑓 𝑝𝑟𝑒𝑚𝑖𝑢𝑚𝑠 + 𝑟𝑒𝑖𝑛𝑠𝑢𝑟𝑎𝑛𝑐𝑒 𝑝𝑎𝑦𝑖𝑛𝑔 𝑟𝑎𝑡𝑒− 𝑟𝑎𝑡𝑒 𝑜𝑓 𝑎𝑑𝑣𝑒𝑟𝑡𝑖𝑠𝑖𝑛𝑔− 𝑟𝑎𝑡𝑒 𝑜𝑓 𝑐𝑜𝑚𝑚𝑖𝑠𝑠𝑖𝑜𝑛 𝑎𝑛𝑑 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑡𝑖𝑣𝑒 𝑎𝑛𝑑 𝑜𝑡ℎ𝑒𝑟 𝑐𝑜𝑠𝑡− 𝑟𝑎𝑡𝑒 𝑜𝑓 𝑝𝑎𝑖𝑑 𝑐𝑙𝑎𝑖𝑚𝑠 − 𝑟𝑎𝑡𝑒 𝑜𝑓 𝑝𝑒𝑛𝑑𝑖𝑛𝑔 𝑟𝑒𝑠𝑒𝑟𝑣𝑒 − 𝑟𝑒𝑖𝑛𝑠𝑢𝑟𝑎𝑛𝑐𝑒 𝑟𝑎𝑡𝑒

:(profit of investment) سرمایه گذاری از حاصل سود-

𝑝𝑟𝑜𝑓𝑖𝑡 𝑜𝑓 𝑖𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡

= 𝐷𝐸𝐿𝐴𝑌 𝐹𝐼𝑋𝐸𝐷 𝑐𝑎𝑠ℎ + 𝑝𝑒𝑛𝑑𝑖𝑛𝑔 𝑟𝑒𝑠𝑒𝑟𝑣𝑒 + 𝑠ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝑒𝑞𝑢𝑖𝑡𝑦

∗ 𝑟𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝑖𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡, 1, 0

:(sale of third party and health policies) درمان و اتومبیل بیمه نامه ی فروش نرخ-

𝑠𝑎𝑙𝑒 𝑜𝑓 𝑡ℎ𝑖𝑟𝑑 𝑝𝑎𝑟𝑡𝑦 𝑎𝑛𝑑 ℎ𝑒𝑎𝑙𝑡ℎ 𝑝𝑜𝑙𝑖𝑐𝑖𝑒𝑠= (𝑚𝑎𝑟𝑘𝑒𝑡 𝑔𝑟𝑜𝑤𝑡ℎ 𝑖𝑛 𝑡ℎ𝑖𝑟𝑑 𝑝𝑎𝑟𝑡𝑦 𝑎𝑛𝑑 ℎ𝑒𝑎𝑙𝑡ℎ 𝑖𝑛𝑠𝑢𝑟𝑎𝑛𝑐𝑒∗ 𝑛𝑢𝑚𝑏𝑒𝑟 𝑜𝑓 𝑎𝑔𝑒𝑛𝑡𝑠 ∗ 𝑠𝑎𝑙𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑡𝑦 𝑜𝑓 𝑎𝑔𝑒𝑛𝑡𝑠∗ 𝑡ℎ𝑒 𝑟𝑎𝑡𝑖𝑜 𝑜𝑓 𝑡ℎ𝑖𝑟𝑑 𝑝𝑎𝑟𝑡𝑦 𝑎𝑛𝑑 ℎ𝑒𝑎𝑙𝑡ℎ 𝑝𝑟𝑒𝑚𝑖𝑢𝑚 𝑡𝑜 𝑡ℎ𝑒 𝑡𝑜𝑡𝑎𝑙 𝑝𝑟𝑒𝑚𝑖𝑢𝑚/𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑝𝑟𝑖𝑐𝑒 𝑜𝑓 𝑡ℎ𝑖𝑟𝑑 𝑝𝑎𝑟𝑡𝑦 𝑎𝑛𝑑 ℎ𝑒𝑎𝑙𝑡ℎ 𝑝𝑜𝑙𝑖𝑐𝑖𝑒𝑠)

مدلبهدهیفرمولازهایینمونه

39

:(expiring of life insurance) زندگی بیمه نامه های انقضای نرخ-

𝑒𝑥𝑝𝑖𝑟𝑖𝑛𝑔 𝑜𝑓 𝑙𝑖𝑓𝑒 𝑝𝑜𝑙𝑖𝑐𝑖𝑒𝑠 = 𝐷𝐸𝐿𝐴𝑌 𝐹𝐼𝑋𝐸𝐷(𝑠𝑎𝑙𝑒 𝑜𝑓 𝑙𝑖𝑓𝑒 𝑝𝑜𝑙𝑖𝑐𝑖𝑒𝑠, 5, 1)

:(lack of sale expert) فروش از پشتیبانی بخش در شعب و ستادی نیروهای کمبود-𝑀𝐴𝑋(0, (𝑑𝑒𝑠𝑖𝑟𝑒𝑑 𝑛𝑢𝑚𝑏𝑒𝑟 𝑜𝑓 𝑠𝑎𝑙𝑒 𝑒𝑥𝑝𝑒𝑟𝑡𝑠 − (𝑛𝑢𝑚𝑏𝑒𝑟 𝑜𝑓 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑡𝑖𝑣𝑒 𝑠𝑡𝑎𝑓𝑓𝑠 ∗ (1

− 𝑟𝑎𝑡𝑖𝑜 𝑜𝑓 𝑐𝑙𝑎𝑖𝑚 𝑒𝑥𝑝𝑒𝑟𝑡𝑠 𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 𝑠𝑡𝑎𝑓𝑓𝑠))))

:(sale productivity of agents) نمایندگان بهره وری-

𝑠𝑎𝑙𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑡𝑦 𝑜𝑓 𝑎𝑔𝑒𝑛𝑡𝑠= 𝑎𝑑𝑣𝑒𝑟𝑡𝑖𝑠𝑖𝑛𝑔 + 𝑎𝑔𝑒𝑛𝑡𝑠 𝑡𝑟𝑎𝑖𝑛𝑖𝑛𝑔 + 𝑐𝑜𝑚𝑚𝑖𝑠𝑠𝑖𝑜𝑛 + 𝑐𝑢𝑠𝑡𝑜𝑚𝑒𝑟 𝑠𝑎𝑡𝑖𝑠𝑓𝑎𝑐𝑡𝑖𝑜𝑛+ 𝑒𝑓𝑓𝑒𝑐𝑡𝑖𝑣𝑒𝑛𝑒𝑠𝑠 𝑜𝑓 𝑠𝑡𝑎𝑓𝑓𝑠 𝑜𝑛 𝑠𝑎𝑙𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑡𝑦 + 𝑎𝑔𝑒𝑛𝑡𝑠 𝑒𝑥𝑝𝑒𝑟𝑖𝑒𝑛𝑐𝑒

شبیهسازیمدل

40

o،افزایشی روند شعب، و ستادی نیروهای افزایش نماینده، جذب نقدینگی درمان، و ثالث شخص های بیمه فروش سقف بردن باال بیمه، حق تولید بیمه حق تولید در نمایی رشد

oمشتری رضایتمندی کاهشی روند oخصوص به ها خسارت افزایش تاخیر با سپس و بیمه حق تولید افزایش

گذاری،جذب سرمایه نقدینگی،کاهش درمان،کاهش و ثالث های خسارت ها خسارت به رسیدگی برای شعب و ستادی نیروهای

oها رشته این تولیدی بیمه حق از درمان و ثالث خسارتهای گرفتن پیشی oنقدینگی نزولی روند و ستادی کارشناسان جذب و خسارتها روندصعودی

مشتری رضایتمندی وoتولیدی بیمه حق کاهش و آنان خروج و نمایندگان رضایتمندی کاهش

رفتاری تحلیل آزمون واقعی داده های و داده شده توسعه مدل از استفاده با نوین بیمه ی شرکت وضعیت شبیه سازی از حاصل خروجی های مقایسه ی-

تناسب نشانگر 1394 تا 1384 سال های بین در ایران اسالمی جمهوری مرکزی بیمه ی آماری سالنامه های از استخراج شده .است واقعی داده های و شبیه سازی شده مدل رفتاری الگوی نسبی

اعتبارسنجیمدل

41

حدی شرایط آزمون

پنجم سال از فروش نمایندگان وری بهره مقدار کردن صفر :اول آزمون

𝑠𝑎𝑙𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑡𝑦 𝑜𝑓 𝑎𝑔𝑒𝑛𝑡𝑠= 𝐼𝐹 𝑇𝐻𝐸𝑁 𝐸𝐿𝑆𝐸(𝑇𝑖𝑚𝑒< 5, 𝑎𝑑𝑣𝑒𝑟𝑡𝑖𝑠𝑖𝑛𝑔 + 𝑎𝑔𝑒𝑛𝑡𝑠 𝑡𝑟𝑎𝑖𝑛𝑖𝑛𝑔 + 𝑐𝑜𝑚𝑚𝑖𝑠𝑠𝑖𝑜𝑛 + 𝑐𝑢𝑠𝑡𝑜𝑚𝑒𝑟 𝑠𝑎𝑡𝑖𝑠𝑓𝑎𝑐𝑡𝑖𝑜𝑛+ 𝑒𝑓𝑓𝑒𝑐𝑡𝑖𝑣𝑒𝑛𝑒𝑠𝑠 𝑜𝑓 𝑠𝑡𝑎𝑓𝑓𝑠 𝑜𝑛 𝑠𝑎𝑙𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑡𝑦 + 𝑎𝑔𝑒𝑛𝑡𝑠 𝑒𝑥𝑝𝑒𝑟𝑖𝑒𝑛𝑐𝑒, 0)

اعتبارسنجیمدل

42

حدی شرایط آزمون (شرکت ی سرمایه صاحبان حقوق کردن صفر) اولیه ی سرمایه بدون بیمه شرکت تأسیس :دوم آزمون

غیر بیمه گری امر در خصوص به این که دهد ادامه و کند کار به شروع سرمایه ای افزاش هیچ بدون و اولیه سرمایه ی بدون شرکت - . است ممکن

اعتبارسنجیمدل

43

حدی شرایط آزمون مطلوب بازار سهم کردن صفر :سوم آزمون

نقد مقدار از تابعی بازار از مطلوب سهم مقدار معمول حالت در- سهم باشد بیشتر شرکت نقدینگی چه هر و است شرکت ینگی

.بالعکس و می دهد قرار خود مطلوب هدف را بازار از بیشتری صورت نماینده جذب بازار، از سهم مطلوب مقدار شدن صفر با

.می شود صفر نمایندگان تعداد و نمی گیرد

اعتبارسنجیمدل

44

مدلازاستفادهباگذاریسیاست

45

بزرگ فرض می شود که مدیران ارشد شرکت برای تعیین درصد سهم مطلوب در بازار بیمه اهدافی تهاجمی و -مدیران ارشد از ابتدا فرض شد که . را در سر بپرورانند و از ابتدا درصد باالیی از سهم بازار را هدف قرار بدهند

دهند و در سال دهم سهم درصدی از بازار را هدف قرار دهند و از سال پنجم این درصد را افزایش 10سهم .رشدی تهاجمی و بلندپروازانه: درصدی از بازار را هدف قرار بدهند 15

رشد تهاجمیسیاست -1

مدلازاستفادهباگذاریسیاست

46

تعیین تکلیف نشدن برخی پرونده ها تا پایان سال مالی: دالیل ایجاد ذخایر معوق- خسارت هایی که به وقوع پیوسته اند اما به اطالع بیمه گر نرسیده اند- تعویق عمدی پرداخت خسارت و سختگیری برای پرداخت خسارت -

پایین ترین نسبت تعداد خسارتهای معوق شده به کل پرونده خسارت ها به عنوان سیاست پرداخت به موقع - (درصد 13حدود . )در نظر گرفته شد

پرداخت به موقع و سریع خسارت سیاست -2

مدلازاستفادهباگذاریسیاست

47

درصد 40در اجرای این سیاست برای مدل حداکثر فروش بیمه نامه ای ثالث در طول سالیان مختلف برابر با . -بیمه نامه ی عمر ه فروش هدف (. مقداری بسیار کمتر از مقدار میانگین بازار. )کل حق بیمه در نظر گرفته شد

با اجرای مدل مشاه. شد درصد از حق بیمه ی کل در نظر گرفته 35درصد و به صورت افزایشی تا 18م ابتدا جلوگیری کرده و آن را به روندی کامالً ده شد که این سیاست نیز مثبت است و از روند صعودی و بعد نزولی

. صعودی تبدیل می کند

(عمر)کاهش فروش بیمه نامه ی ثالث و درمان و افزایش فروش بیمه نامه ی زندگی سیاست -3

مدلازاستفادهباگذاریسیاست

48

در مدل نسبت برای شبیه سازی این سیاست . این سیاست مجموعه ای از سیاست های دوم و سوم و چهارم است-سقف فروش شخص ثالث و حداکثر . کاهش می دهیم 0.13پرونده های معوق شده به کل پرونده خسارت ها را به

( EFQM شرکت در مدل تعالی سازمانی امتیاز )می رسانیم و شاخص کیفیت مدیریت 100در 40درمان را به .ارتقاء می دهیم 400را به عدد

کل پرداخت به موقع و سریع خسارت ها، کاهش نسبت حق بیمه ی شخص ثالث و درمان از سیاست -4 حق بیمه ی تولیدی و افزایش کیفیت مدیریت

گیرینتیجه

49

یک کار مدل سازی ساز و . صنعت بیمه ی ایران کم سابقه استدینامیک سیستم ها در به کارگیری رویکرد -بیمه ی ایران سال اخیر صنعت 10شرکت بیمه ی عمومی برای فهم روندهای رشد و زوال که امری شایع در

صنعت به شدت محسوس شده است، دیدی جامع و کلی و همه نگر را باعث می شود که جای خالی آن در این . است

نیروهای پنج زیرسیستم فروش بیمه نامه، نقدینگی و سرمایه گذاری، پرداخت خسارت ها، مدل این پژوهش با -جامعه را مدل سازی ستادی و شعب و نمایندگان توانست با موفقیت دو کارکرد اصلی شرکت های بیمه در هر

:کند دریافت حق بیمه و جبران خسارت های وارد آمده بر آحاد جامعه -1 . سرمایه گذاری حق بیمه های دریافت شده و عملیات مالی -2

نقدینگی: متغیر کلیدی مدل- اعتبارسنجی و آزمودن سیاست های مختلف-

گیرینتیجه

50

1395دی 13سوال روی جلد ویژه نامه ی - :مجله ی تجارت فردا

آیا افزایش سهم بیمه های زندگی در پورتفوی شرکت بیمه این صنعت را از

زیان دهی دور می کند؟

گیرینتیجه

51

تجارت ی مجله سوال پاسخ ایران در عمومی ی بیمه شرکت یک نقدینگی بر گوناگون های سیاست اجرای ی مقایسه- :است فردا

با ( خط آبی)مقایسه ی سیاست کاهش سهم بیمه های شخص ثالث و درمان و افزایش سهم بیمه های زندگی - (خط قرمز)سیاست کاهش سهم بیمه های شخص ثالث و درمان و افزایش سهم سایر بیمه های غیرزندگی

آیندهکارهایبرایپیشنهاد

52

پیشنهاد بیشتر شدن دقیق برای .شد بهره مند زیادی ساده شونده ی فرض های از پژوهش این در توسعه داده شده مدل- کارشناسی در هم و خسارت قسمت در آن متعاقب هم و فروش قسمت در هم) بیمه نامه ها انواع تفکیک که می شود و سیاست گذاری بحث در تا می شود باعث امر این در دقت .گیرد صورت بیشتری دقت با (شعب و ستادی نیروهای .شود وسیع تر آن پیشنهاد قدرت و مدل توضیح دهنگی ریسک مدیریت

ایران بیمه بازار به نزدیک ای آینده در ها رشته برخی در فعال تخصصی ی بیمه های شرکت ورود- دینامیک رویکرد از استفاده با سوددهی و بازار در بقا برای ها شرکت این خاص کار و ساز و فرآیندها سازی مدل -

ها سیستم

53

باتشکرازتوجهشما