modeklul keynesist i tintirea inflaiei

TRANSCRIPT

MODEKLUL KEYNESIST ŞI ŢINTIREA INFLAŢIEI

Preţuri rigide• Nu toate preţurile sunt stabilite simultan pentru o perioadă.

Nu există coordonări ale deciziilor privind preţurile.• Fiecare firmă schimbă preţurile cu mici cantităţi atunci când îi

vine rândul. Nivelul preţurilor se ajustează încet.• Tazlor şi Calvo au formalizat această intuiţie într-un mod

convenebil şi interesant.

Ipoteze• Există n firme care vând produse diferite. La orice moment

preţul dorit al price setter-ului i este

uayppi (1)

Unde şi sunt logaritmii preţului nominal al producătorului I iar p este logaritmul nivelului general al preţurilor, y este logaritmul produsului agregat şi u este un şoc.

• Preţul relativ dorit creşte cu costul marginal, care este el însuşi o funcţie crescătoare de producţia y şi de socul u ( este costul marginal)

• Sub preţuri flexibile, nivelul de echilibru al producţiei (second best level of output) este dat de:

• astfel că putem scrie ecuaţia preţurilor ca:

ua

y1

(2)

axpyyappi )( (3)

ip p

uay

unde x este gap-ul producţiei, adică diferenţa dintre nivelul actual şi nivelul de echilibru al producţiei.

Versiunea Tayor a preţurilor • 2 ipoteze

• în fiecare periaodă, firme stabilesc preţurile pentru periaoda curentă şi pentru următoarele perioade

• preţurile lor sunt fixe între ajustări• Aceste ipoteze duc la următoare 2 ecuaţii:

• Prima ecuaţie spune că , adică logaritmul preţului ales în periaoda t pentru perioadele de la t la este egal cu media preţurilor anticipate dorite pentru perioadele de la t la

*1

0

1it

n

it pEn

q

(4)

1

0

1 n

iitt q

nq

(5)

tq

1 nt

1 nt

n11n

• Din ecuaţia (1) rezultă că preţul dorit pentru fiecare perioadă este:

• Ecuaţia a doua spune doar că nivelul preţului este o medie ponderată a preţurilor curente.

• Pentru cazul în care este simplu să derivăm comportamentul preţurilor. Combinând ecuaţiile (4) şi (6) obţinem:

• Înlocuiţi şi din a doua ecuaţie în prima şi reorganizaţi pentru a obţine:

axpp t * (6)

2n

)(5.0)(5.0 11 ttttt ExxaEppq

(7)

)(5.0 1 ttt qqq

(8)

tp 1tEp

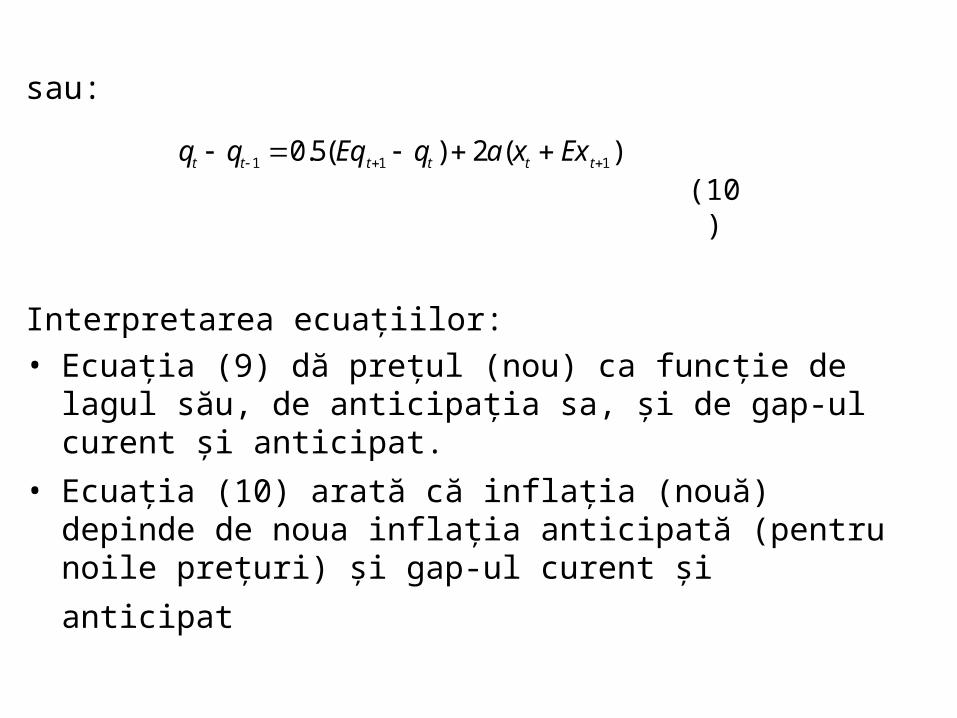

)(5.05.0 111 ttttt ExxaEqqq (9)

sau:

Interpretarea ecuaţiilor: • Ecuaţia (9) dă preţul (nou) ca funcţie de lagul său, de

anticipaţia sa, şi de gap-ul curent şi anticipat.

• Ecuaţia (10) arată că inflaţia (nouă) depinde de noua inflaţia anticipată (pentru noile preţuri) şi gap-ul curent şi

anticipat

)(2)(5.0 111 tttttt ExxaqEqqq

(10)

Versiunea Calvo • Preţurile nu mai sunt fixe pentru o perioadă dată de timp, ci

se reajustează cu probabilitatea în fiecare perioadă (asumpţie “Poisson”).

• Ecuaţia preţurilor individuale este:

Ecuaţia (11) arată că preţul alese în perioada t depinde de toate preţurile dorite anticipate, cu ponderile corespunzătoare probabilităţii că preţurile sunt încă în funcţiune.

• Ecuaţia nivelului preţului este:

(11)

tq

*

0)1( it

i

t qp

(12)

*

0

)1( iti

t Epq

Ecuaţia nivelului preţului este o medie ponderată a preţurilor curente şi trecute dar încă în funcţiune astăzi.

• Pentru a rezolva rescriem ecuaţiile în forma recursivă:

Din (14) exprimaţi în funcţie de şi şi în funcţie de şi şi înlocuiţi în prima ecuaţie pentru a obţine:

itttt Eqaxpq )1()( (13)

1)1( ttt pqp (14)

tittttt pEpaxppp )1()(1()()1( 2

1

(15)

tq tp 1tp 1tEq1tEp

tp

Reorganizăm ca să obţinem inflaţia în termenii nivelului pretului:

sau în termenii inflaţiei:

(16)

ttittt axpEppp

1)(

2

1

(17)

tittt axEppp

12

1

2

1

2

1 2

1

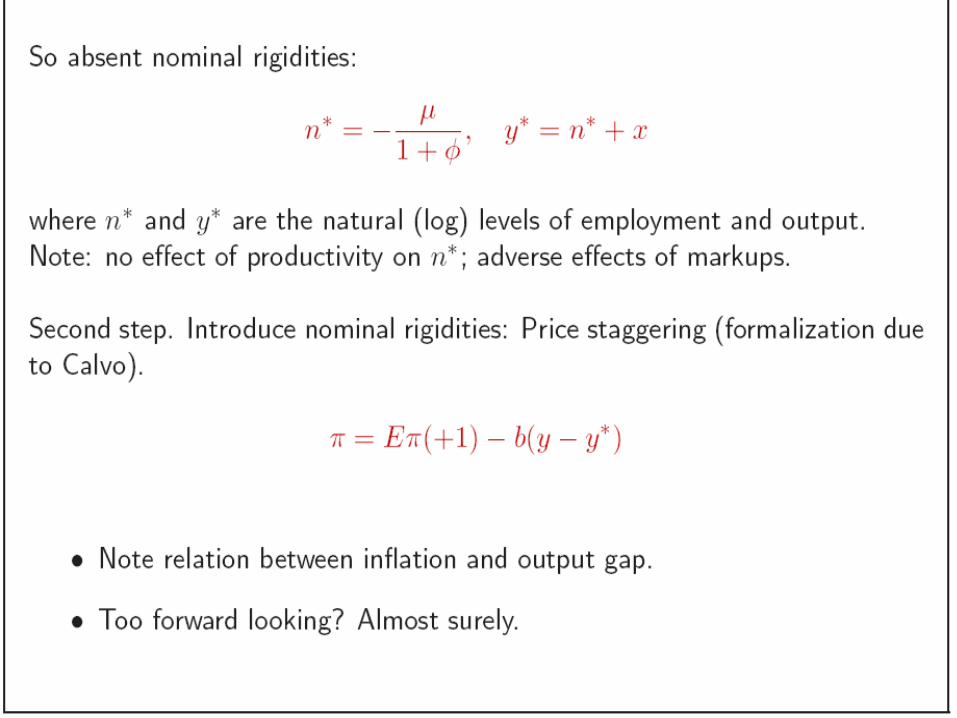

Diferenţe faţă de versiunea Taylor:• Coeficientul gap-ului de producţie depinde de panta costului

marginal (ca şi la Taylor) dar şi de parametrul care reflectă proporţia preţurilor care se ajustează în fiecare perioadă

• Este exprimată în nivelul preţurilor şi nu în termenii noilor preţuri .

IMPLICAŢII• Staggering duce la rigiditatea preţurilor. Aceasta este clar

din ecuaţiile (9) şi (16), în care nivelul preţului depinde de nivelul anterior al preţului şi de nivelul anticipat.

• Nu există rigiditate în inflaţie. În Calvo aceasta se vede din din ecuaţia (17), în care inflaţia este pe deplin forward looking. În Taylor asta este doar parţial adevărat.

tptq

Teoria neo-keynesistă a politicii monetare optime• Teoria politicii monetare optime sugerează că politica

monetară este o ştiinţă• Asta implică că bankerii centrali ştiu ceea ce au nevoie să

ştie pentru a proiecta şi implementa o bună politică monetară• Funcţia target a băncii centrale translatează comportamentul

variabilelor ţintă intr-o măsură a bunăstării care este utilizătă de decidenţi în procesul decisional.

• Funcţia target este luată ca o funcţie de pierdere, banca centrală încearcă să minimizeze pierderile de bunăstare viitoare anticipate, care rezultă de la devierea output-ului şi a inflaţiei de la ţintele lor (pentru output ţinta este nivelul potenţial).

• Când considerăm că o scădere a inflaţiei este urmată de pierderi temporare de output, atunci politica monetară este optimă în sensul că utilitatea marginală şi costul marginal al acţiunilor de politică monetară sunt egalizate.

Ţintirea inflaţiei ca miez al politicii monetare optime

Trăsături ale regimului ŢI:• Anunţul privind o ţintă numerică pentru o perioadă specifică.• Conştientizarea că o inflaţie joasă şi stabilă va fi scopul

băncii centrale. Aceasta întăreşte coerenţa şi transparenţa politicii. Se elimină incertitudinea privind viitoarele rate ale inflaţiei.

• Creşte credibilitatea politicii, ceea ce reduce anticipaţiile inflaţioniste

• Implică o politică flexibilă şi precaut discreţionară• Nivelul optimal al inflaţiei este de 2 procente

Trei principii ale ţintirii inflaţiei• Concentrarea pe gap-ul producţiei (trebuie adus la zero)• Aplicarea principiului lui Taylor. Rata nominală a dobânzii

trebuie crescută cu mai mult decât rata inflaţiei• Comportamentul forward-looking al băncii centrale (există

lag-uri: o schimbare în rata dobânzii atinge efectul maxim după 12 luni, iar efectele inflaţia au nevoie de mai mult până sunt incorporate).

• Un cadru de politică monetară care satisface aceste trei principii este ţintirea prognozelor inflaţiei

• Ţintirea prognozelor inflaţiei înseamnă că inflaţia se stabilizează la un nivel scăzut şi gap-ul producţiei se închide în acelaşi timp.

• Banca centrală are nevoie să reacţioneze la prognoza inflaţiei.

Un model de ţintire a inflaţiei

Vom descrie trei ecuaţii, reflectând modelul neo-keznesist. O ecuaţie este dedicată ofertei aggregate şi reprezintă curba Phillips cu anticipaţii. O altă ecuaţie este dedicată reflectării preferinţei băncii centrale privind preferinţa sa privind compromisul dintre inflaţie şi şomaj. Această a doua ecuaţie descrie cererea agregată.

Oferta agregată: curba Phillps

Aici x este definit ca

eaxe (1)

n

n

y

yyx

Cererea agregată: regula de politică monetară• Banca centrală (BC) încearcă în mod sistematic să

minimizeze deviaţiile output-ului de la nivelul potenţial şi ale inflaţiei de la ţinta .

• BC ia în considerare utilitatea şi costul acţiunilor sale. Se comportă optim.

• Se presupune că pentru BC costul marginal rezultând din schimbările ratei inflaţiei şi ale gap-ului producţiei sunt proporţionale cu deviaţiile de la ţinta de inflaţie şi de la zero.

• Acesta este cazul când scopul BC este să minimizeze pătratul deviaţiilor inflaţiei şi producţiei de la nivelul ţintit şi respective de la nivelul potenţial:

T

T

22 )()(min nT yyL

• Costul marginal al fluctuaţiilor în output este:

• Costul marginal al fluctuaţilor în inflaţie este:

• ( ) este o măsură a costului fluctuaţiilor în output (inflaţie) pentru banca centrală.

• Presupunem că BC încearcă să ducă pe x la zero. La început <0, adică economia operează sub nivelul potenţial.

• O mică creştere în x, , duce la un câştig de bunăstare

• Apar costuri în termenii creşterii inflaţiei pe măsură ce creşte

x, astfel că efectul asupra inflaţiei este (vezi ecuaţia (1))

x

)( Tk

k

xx

xx

xa

• Pierderea de utilitate este:

• Egalând costul cu utilitatea marginală rezultă:

• Dacă ar fi posibil pentru BC să controleze gap-ul de

producţie în mod perfect, atunci rezultatul al fi cel din formula de mai sus. Dar dacă ţinem cont că şi şocurile inflaenţează producţia şi cererea agregată, atunci:

(2)

sau:

xak T )(

)( Takx

uak

x T )(

(3),

unde . Ecuaţia (3) descrie regula de politică

monetară a băncii centrale. descrie compromisul dintre

variabilitatea inflaţiei şi şi volatilitatea gap-ului de producţie. Dacă greutatea relativă a lui creşte, volatilitatea gap-ului producţiei descreşte. Invers, preţul pentru încercarea de a genera o mai mare stabilitate în inflaţie este o mai mare variabilitate în producţie.

)( uxT

ak

a

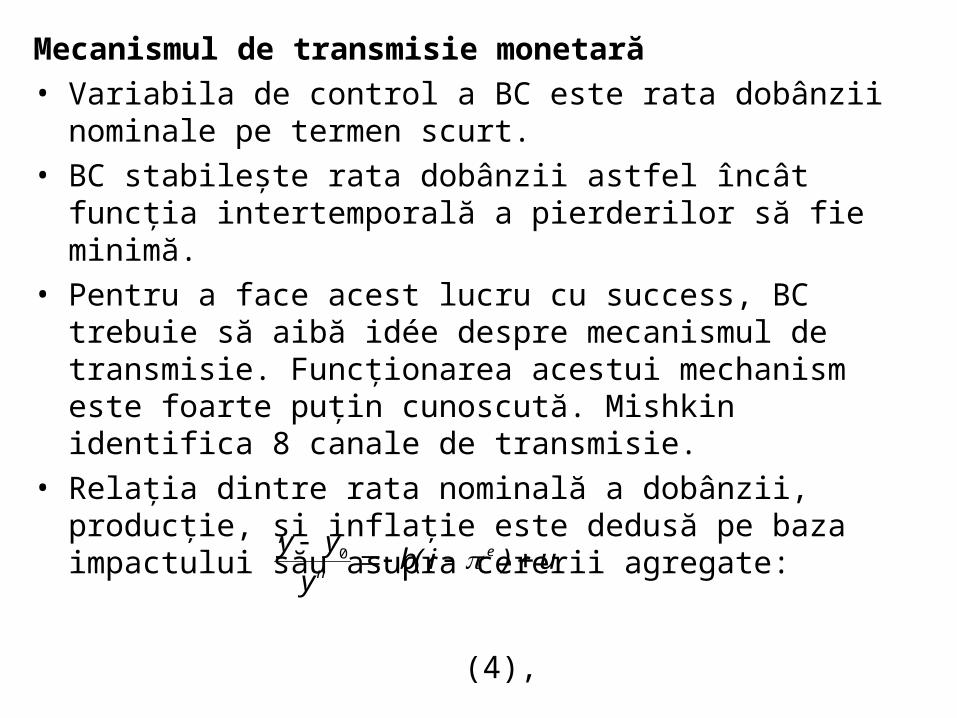

Mecanismul de transmisie monetară• Variabila de control a BC este rata dobânzii nominale pe

termen scurt.• BC stabileşte rata dobânzii astfel încât funcţia

intertemporală a pierderilor să fie minimă.• Pentru a face acest lucru cu success, BC trebuie să aibă

idée despre mecanismul de transmisie. Funcţionarea acestui mechanism este foarte puţin cunoscută. Mishkin identifica 8 canale de transmisie.

• Relaţia dintre rata nominală a dobânzii, producţie, şi inflaţie este dedusă pe baza impactului său asupra cererii agregate:

(4),u)i(by

yy e

n 0

• Unde i este rata nominală a dobânzii. Coeficientul negativ al ratei reale a dobânzii (b) reflectă viziunea neo-keznesistă a substituţiei intertemporale în consum, dar şi efecte în investiţii prin costul şi disponibilitatea creditului.

• Toate schimbările anticipate sau persistente în cerere sunt reprezentate prin . De aceea, rata dobânzii reale de echilibrul pe termen lung este:

(5)

• Extrageţi 1 din ambele părţi ale ecuaţiei şi notaţi şi obţineţi:

• Având în vedere ecuaţia (5) obţinem:

(6)

0yyy

n

*

by

yyr 0

ny

yyx 00

u)i(bxx e 0

u)ri(bx *e

Interpretarea ecuaţiei (6)• În cazul în care nu există şocuri în cerere, producţia este mai

mică decât nivelul potenţial dacă rata reală curentă a dobânzii este mai mare ca rata reală de echilibru pe termen lung a dobănzii (r*).

• Regulile de politică monetarăn (de ex. Taylor, 1993), specifică instrumentul, adică rata nominală a dobânzii, în funcţie de rata inflaţiei şi de gap-ul producţiei.

• Dacă rezolvăm (1) şi (3) pentru x, şi substituim rezultatul în (6), si apoi rezolvăm pentru rata dobânzii nominale obţinem:

(7),

Unde este rata nominală de echilibru pe termen lung.

ei

)a(b

e)](

)a(b[i

)a(b

eri TeT

eTe*

1

1

T*T ri

Coeficientul inflaţiei anticipate:• În relaţia (7) coeficientul inflaţiei anticipate este mai mare ca

1. Regula de politică stipulează că rata nominală a dobânzii trebuie crescută cu mai mult decât a crescut inflaţia anticipată astfel încât să asigure creşterea ratei reale a dobânzii.

• Creşterea ratei reale a dobânzii duce la contracţia necesară a producţiei.

• Dacă rata reală de echilibru s-a schimbat, atunci rata nominală a dobânzii trebuie crescută proporţional dacă rata

estimată a dobânzii de echilibru s-a schimbat.